Принципы эффективного контроля деятельности предприятия

Содержание:

ВВЕДЕНИЕ

контроль поведенческий управление

Планы не всегда выполняются так, как было задумано руководителями организации. Люди не всегда принимают делегированные им права и обязанности. Руководству не всегда удаётся должным образом мотивировать людей на достижение поставленных целей. Меняются условия окружающей среды, и организация должна соответственно к ним адаптироваться. Как же тогда руководству организации удается, в конце концов, определить, достигло ли оно своих целей, как оно обнаруживает собственные ошибки и ошибки персонала и как оно определяет, когда организация должна начать процесс адаптации. Ответ прост. Всё это достигается с помощью контроля.

Контроль, попросту говоря, это процесс, при помощи которого руководство организации определяет, правильны ли его решения и не нуждаются ли они в корректировке[1].

Актуальность проблемы видна невооружённым взглядом. Контроль был и будет всегда. И ему придаётся особое значение, как фундаментальной функции управления. Ни планирование, ни организационную структуру, ни мотивацию нельзя осуществлять как функции управления без системы эффективного контроля.

Целью данной работы является изучение эффективности системы контроля.

Объектом исследования является общество с ограниченной ответственностью «Пресс - экспресс».

Предмет исследования – система внутреннего контроля в ООО «Пресс-экспресс».

Для достижения поставленной цели предполагается решить ряд задач, таких как:

1) Провести анализ научной литературы, посвящённой проблемам контроля,

2) Изучить опыт действующих предприятий в области системы контроля;

3) Проанализировать существующую систему контроля в ООО «Пресс-экспресс».

4) Разработать ряд предложений по совершенствованию системы контроля в ООО «Пресс-экспресс».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КОНТРОЛЯ КАК ФУНКЦИИ УПРАВЛЕНИЯ

1.1. Понятие контроля в менеджменте

Контроль – это процесс обеспечения достижения организацией своих целей. Процесс контроля состоит из установки стандартов, измерения фактически достигнутых результатов и проведения корректировок в том случае, если достигнутые результаты существенно отличаются от установленных стандартов[2].

Руководители начинают осуществлять функцию контроля с того самого момента, когда они сформулировали цели и задачи и создали организацию.

Контроль очень важен, если вы хотите, чтобы организация функционировала успешно. Без контроля начинается хаос и объединить деятельность каких-либо групп становится невозможно. Важно и то, что уже сами по себе цели, планы и структура организации определяют её направление деятельности, распределяя ее усилия тем или иным образом и направляя выполнение работ. Контроль, таким образом, является неотъемлемым элементом самой сущности всякой организации.

Сущностью контроля является выработка и осуществление эффективного и своевременного управляющего воздействия для обеспечения заданной эффективности достижения цели деятельности[3].

Конечным результатом, целью контроля является выработка и осуществление эффективного управляющего воздействия, которое должно свести к нулю, исключить отклонение от плана.

Общее содержание (задачи) контроля:

- проверка значений контролируемых параметров в определенных точках контроля;

- выработка управляющего воздействия в случае несоответствия параметров запланированным значениям;

- утверждение выработанного управляющего воздействия;

- осуществление управляющего воздействия.

Задачи контроля в организации:

- изучает положение дел в организации;

- отслеживает тенденции ее развития;

- выявляет нарушения и ошибки;

- является основой вознаграждения;

- ориентирует, на что нужно обращать внимание.

Особенности процесса контроля:

- система контроля и целевая группа контроля создаются заблаговременно при выработке решения планирования и организации;

- в процессе контроля входит и непосредственное воздействие с целью обеспечения эффективной деятельности.

Руководство организации, разрабатывая эффективную систему внутреннего контроля, учитывает самые различные обстоятельства, в том числе те обстоятельства, которые входят в задачу аудитора по оценке системы внутреннего контроля организации.

Управленческий учет требует различной информации о всех сторонах планирования.

Бухгалтерский учет, о котором аудитор представляет заключение руководству организации, ограничен правовыми рамками законов и положений, содержащих требования о целях, системе, методах, сроках и формах бухгалтерской отчетности организации.

При разработке эффективной системы внутреннего контроля руководство организации, как правило, преследует следующие цели[4]:

1. обеспечение надежной информацией для успешного руководства организацией и принятием эффективных управленческих решений;

2. обеспечение сохранности активов, документов и регистров организации. Материальные активы организации должны быть защищены надежной системой контроля в целях предупреждения их хищения, использования в неподобающих целях или случайного уничтожения. Серьезной защиты и контроля требуют и неосязаемые активы (дебиторская задолженность), важные документы (договора и контракты) и регистры бухгалтерского учета (Главная книга и журналы). В связи с развитием компьютерных систем требуют должных мер к обеспечению сохранности объемы информации, хранящиеся на компьютерных носителях;

3. обеспечение эффективности хозяйственной деятельности в целях избежания непроизвольных затрат во всех областях хозяйственной деятельности, а также для предотвращения неэффективного использования всех прочих ресурсов;

4. обеспечение соответствия предписанным учетным принципам. Система внутреннего контроля должна обеспечить необходимую степень уверенности в том, что должностные лица и работники организации следуют требованиям и правилам, закрепленным внутренними документами организации;

5. обеспечение выполнения требований федеральных законов и иных правовых актов Российской Федерации и местных органов власти при осуществлении финансово-хозяйственных операций.

Контроль – одна из функций управления, без которой не могут быть реализованы в полной мере все другие функции. Управление – сознательное целенаправленное воздействие со стороны государства, экономических субъектов, на людей и экономические объекты, осуществляемое с целью направить их действия и получить желаемые результаты.

Необходимо рассмотреть взаимосвязь контроля с другими управленческими функциями.

Тесная связь контрольной функции с функцией планирования проявляется в формулировании целей и контрольных показателей, которые фиксируются в соответствующих планах, а также в том, что временные периоды осуществления обеих функций должны совпадать. Это означает, что по периодам осуществления контроль должен быть трех видов: стратегический, тактический и оперативный.

Связь контроля с функцией организации прослеживается в решении проблемы централизации – децентрализации и установлении субъекта и объекта контроля. Чем выше нестабильность среды, тем актуальнее применение децентрализации по разным уровням иерархии. Субъекты и объекты контроля (подразделения, персонал) должны быть четко указаны в положениях о подразделениях и должностных инструкциях.

Результаты контроля, в соответствии с теорией Портера – Лоулера, являются необходимым условием для мотивации персонала, т.к. именно результат (степень достижения цели) ведет к удовлетворенности трудом, и человек будет стремиться повторить то производственное поведение, которое привело к возникновению этого чувства[5]. Именно поэтому критерии оценки труда должны быть четко сформулированы и быть понятны исполнителям. В этом смысле эффективность системы мотивации определяется эффективностью системы контроля.

Таким образом, контроль есть фундаментальный элемент процесса управления. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля. Действительно, фактически все они являются неотъемлемыми частями общей системы контроля в данной организации.

Одна из важнейших причин необходимости осуществления контроля состоит в том, что любая организация обязана обладать способностью вовремя фиксировать свои ошибки и исправлять их до того, как они повредят достижению целей организации.

Важной является и положительная сторона контроля, состоящая во всемерной поддержке всего того, что является успешным в деятельности организации

. Другими словами, один из важных аспектов контроля состоит в том, чтобы определить, какие именно направления деятельности организации наиболее эффективны. Определяя успехи и неудачи организации и их причины, мы получаем возможность достаточно быстро адаптировать организацию к динамичным требованиям внешней среды.

Контроль как функция управления, позволяет оценить и исправить результаты работы организации, найти эффективные способы функционирования.

В практике деятельности организаций сложились разнообразные виды контроля (рисунок 1)[6].

Рисунок 1. Виды контроля в организациях

Прежде всего, это внутренний и внешний контроль. Внутренний контроль осуществляется за выполнением стратегических и плановых заданий, за соблюдением трудовой дисциплины, за организацией учебно-тренировочного процесса, финансовой дисциплины и др. У всех работников организации должны быть вписаны в должностных обязанностях контрольные функции за конкретным объектом или процессом в рамках должностных обязанностей и полномочий.

Внешний контроль - это контроль со стороны государственных, ведомственных (отраслевых), общественных и частных организаций за соблюдением организацией действующих законодательных и нормативных документов.

Государственный контроль за различными направлениями деятельности организации осуществляется налоговыми службами, финансовыми инспекциями, статистическим управлением, санитарно-эпидемиологическими лабораториями, противопожарными службами и др.

Ведомственный контроль (отраслевой) осуществляется вышестоящими органами и организациями.

Общественный контроль осуществляют различные общественные организации. Этот вид контроля актуален, поскольку в рамках формирования гражданского общества особое звучание приобретает значимость и действенность общественных, неправительственных организаций.

Частные организации могут привлекаться для осуществления различных проверок по инициативе самой организации (например, провести независимый аудит).

По степени охвата выделяют сплошной и выборочный контроль. Сплошной контроль охватывает все виды деятельности организации: производственную, финансовую, кадровую и т.д.

Выборочный контроль осуществляется по одному из направлений деятельности организации, например, правильность уплаты налогов.

По времени - осуществляются предварительный, текущий и заключительный (итоговый) виды контроля.

Предварительный контроль в организации осуществляется до начала производственных работ (оказания услуг). Контролю подвергаются:

а) наличие и правильность учредительных документов организации; правильность составления и регистрации различных договоров организации со сторонними учреждениями; внутренний регламент работы сотрудников; должностные инструкции работников и другие локальные нормативные документы организации;

б) оценка кадрового состава - правильность оформления на работу и заключение трудовых договоров работников с работодателем; наличие у сотрудников соответствующего занимаемой должности образования, стажа работы, подтверждение этих данных соответствующими документами и т.д.;

в) материально - техническое обеспечение основной деятельности организации - соответствие оборудования и инвентаря сертификатам качества, обеспечение техники безопасности при проведении деятельности.

Итоги предварительного контроля демонстрируют, в какой степени готова организация к выполнению своей основной производственной деятельности.

Текущий контроль в организации осуществляется непосредственно в ходе осуществления деятельности. Проведение контроля позволяет выявить отклонения в ведении текущей деятельности, дает возможность менеджеру пообщаться с покупателями и/или посетителями, выяснить их удовлетворенность продуктом, выслушать жалобы как посетителей, так и работников организации. Результаты текущего контроля позволяют руководству организации оперативно реагировать на выявленные отклонения и принимать соответствующие управленческие решения. Текущий контроль необходимо осуществлять с определенной частотой, которую определяет менеджмент организации (ежедневно, один раз в неделю и т.д.).

Заключительный (итоговый) контроль проводится в организации по окончанию производственных работ. Его результаты сравнивают с запланированными показателями (полученная финансовая прибыль, фактическое количество посетителей и т.д.). Эти данные позволяют установить правильность и экономическую обоснованность плановых заданий; оценить вклад каждого функционального подразделения в общий результат; вскрыть упущения и недостатки, имевшие место в работе для устранения их в будущем; выявить положительные факты, тенденции в работе персонала и др.

Периодичность итогового контроля устанавливается как самой организацией, так и с учетом представления необходимой информации в контролирующие органы (налоговые инспекции, статистические службы и т.д.). Итоговые данные за тот или иной промежуток времени дает возможность менеджменту организации определить положительные или отрицательные тенденции выполнения плановых заданий в рамках суток, недели, месяца, различных сезонных колебаний и т.д.

Американские исследователи организаций Стивин Робинс и Мэри Колтер разработали типологию управленческого контроля, в соответствии с которой выделяются следующие виды контроля[7]:

простой – осуществляемый на личностном уровне, где главную роль выполняют межличностные отношения;

структурный – осуществляемый на уровне системных ролевых отношений, основой которого являются формальные институционализованные связи, основанные на интернализованных нормах, характерных для данной организации и данной корпоративной культуры;

технический – осуществляемый в ходе выполнения определенного вида деятельности в соответствии с определенными управленческими, информационными или социотехническими технологиями;

бюрократический – основанный на безличных формальных отношениях, т.е. на правилах, инструкциях и распоряжениях, определяемых существующей иерархией данной организации.

Таким образом, в ходе функционирования каждой организации возникает культурно одобряемая система управленческого и социального контроля, сочетающая все основные вида контроля.

Для осуществления эффективного контроля в условиях организации используется несколько способов, с помощью которых руководители могут успешно направлять усилия персонала и регулировать распределение и движение ресурсов.

1.2. Система контроля деятельности предприятия

Контролю отводится основная роль в обеспечении эффективного функционирования предприятий в современных условиях. Он является той основой, которая пронизывает все уровни управления и выступает гарантом успешной деятельности предприятий.

Последовательный и четкий внутренний контроль является важной составляющей эффективной хозяйственной и производственной деятельности предприятия. Он будет способствовать своевременному информированию руководства об отклонениях, которые происходят в процессе деятельности предприятий и способствует принятию эффективных управленческих решений и обеспечивает их выполнение.

Бывает и так, что принятые управленческие решения являются ошибочными. Поэтому и управленческие решения подлежат проверке внутренним контроллером с целью определения их законности и правомерности.

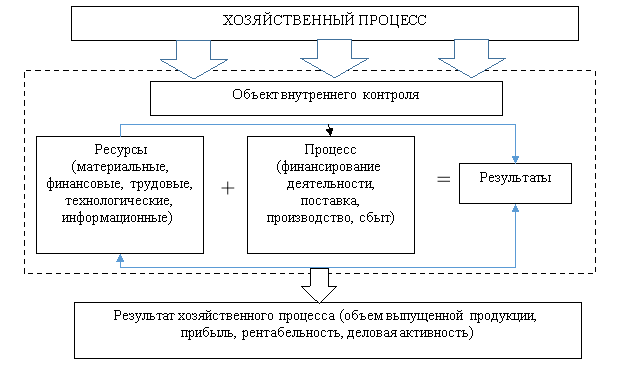

Систематизация объектов внутреннего контроля определена на рисунке 2.

Рисунок 2. Систематизация объектов внутреннего контроля

Значительную роль при формировании объектов внутреннего контроля выполняют его субъекты. Здесь мы согласны с мнением Е. В. Шевелевой о том, что, преданность субъектов от объектов будет источником нарушения равновесия информационных потоков, и ослабит действие функции контроля[8].

Совокупность субъекта, объекта и средств контроля, тесное их взаимодействие в осуществлении контрольных функций и принятии управленческих решений образуют систему внутреннего контроля.

Она включает несколько элементов: объект контроля, технические средства контроля, технологию контроля и его функциональные органы. Объектами контроля являются: внутрихозяйственные подразделения, выполняющие соответствующие функции и вносят свой вклад в решение общих хозяйственных проблем. Руководство высшего уровня осуществляет контроль за работой низшего уровня, контролирует работу всего предприятия. Отсюда следует перейти к формированию системы внутреннего контроля.

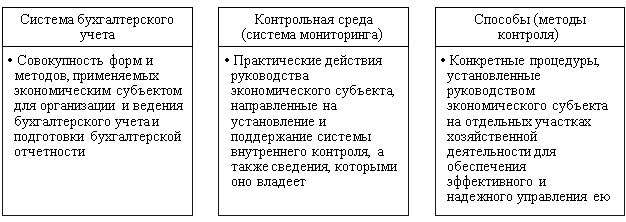

Систему внутреннего контроля Н. А. Казакова представляет следующими элементами (рисунок 3)[9]:

Рисунок 3. Система внутреннего контроля предприятия

Система внутреннего контроля должна обеспечивать достижение следующих целей:

а) все без исключения хозяйственные операции выполняются с разрешения соответствующих руководителей, в обязанности которых входит контроль этого направления;

б) все операции фиксируются в бухгалтерском учете на надлежащих счетах бухгалтерского учета в соответствующем периоде, с учетом принятой учетной политики, что обеспечивает возможность подготовки достоверной бухгалтерской отчетности;

в) доступ к активам только с разрешения руководителей соответствующих уровней, что согласно должностной инструкции, контролируют их движение;

г) соответствие отраженных в бухгалтерском учете активов и пассивов, которые есть фактически в наличии, подтверждаются за счет инвентаризации, периодичность которой определяется руководством предприятия. В случае расхождения руководство совершает соответствующие действия, управляющих действующим законодательством;

д) непосредственный доступ к активам предусматривается внутренними документами только определенному кругу работников предприятия[10].

Процесс создания системы внутреннего контроля можно построить следующим образом:

− проанализировать и сопоставить намеченные ранее программные цели функционирования предприятия с фактическими результатами;

− разработать и документально закрепить новую, соответствующую условиям хозяйствования, изменились, программу развития предприятия, а также комплекс плановых мероприятий, способных обеспечить ее выполнение;

− осуществить анализ эффективности существующей структуры управления предприятием и определить направления ее корректировки, установить правила взаимоотношений управленческих структур, их права и ответственность, предусмотреть распределение между ними штатных единиц и финансовых ресурсов, функций управления и т. д;

− разработать методики контроля конкретных хозяйственных операций с активами и обязательствами предприятия, что позволит регламентировать взаимоотношения администрации со специалистами структурных подразделений по поводу осуществления мер контроля;

− определить и отразить в программных документах возможные пути совершенствования системы внутреннего контроля с учетом дальнейшего развития предприятия;

− разработать и утвердить Положение об организации системы внутреннего контроля или другого специализированного подразделения контроля[11].

Без названных компонентов невозможно обеспечить четкое функционирование всех звеньев системы внутреннего контроля предприятия. Создание эффективной системы внутреннего контроля на предприятии позволит:

− обеспечить эффективное функционирование, устойчивость и максимальное (согласно установленным целям) развитие предприятия в условиях многоплановой конкуренции;

− сохранить и эффективно использовать ресурсы и потенциал предприятия;

− своевременно выявить и минимизировать коммерческие, финансовые и иные риски в управлении предприятием;

− сформировать адекватную современным, постоянно меняющимся условиям хозяйствования систему информационного обеспечения всех уровней управления, позволяющую своевременно адаптировать функционирование предприятия к изменениям во внутренней и внешней среде.

В процессе контроля выделяют три основных этапа:

- выработка стандартов и критериев;

- сопоставление с ними реальных результатов;

- принятие необходимых корректирующих действий.

На каждом этапе выполняется комплекс специализированных работ[12].

Первый этап процедуры контроля показывает, насколько тесно взаимосвязаны функции контроля и планирования. Стандарты – это конкретные цели, прогресс в отношении которых поддается измерению. Все стандарты, используемые для контроля, должны быть выбраны из многочисленных целей, установленных в процессе планирования.

Цели, которые могут быть использованы в качестве стандартов для контроля, отличают две очень важные особенности. Они характеризуются наличием временных рамок, в которых должна быть выполнена работа, и конкретного критерия, с помощью которого можно оценить результат выполненной работы.

Конкретный критерий и определенный период времени (например, один год) называются показателями результативности. Показатели результативности точно определяют то, что должно быть получено для того, чтобы достичь поставленных целей. Легко установить показатели результативности для таких величин как прибыль, объем продаж, стоимость материалов, т.e. для таких, которые поддаются количественному измерению.

Второй этап процесса контроля состоит в сопоставлении реально достигнутых результатов с установленными стандартами. На этом этапе руководство определяет, насколько достигнутые результаты соответствуют планируемым. В случае обнаружения отклонений от стандартов принимается решение о том, насколько они допустимы. Поэтому хороший стандарт системы контроля предполагает масштаб допустимых отклонений, в пределах которого отклонение полученных результатов от намеченных не должно вызывать тревоги.

Определение масштаба допустимых отклонений – вопрос кардинально важный. Если взять слишком большой масштаб, то возникающие проблемы могут приобрести грозные очертания. Но если взять слишком маленький масштаб, то организация будет реагировать на очень небольшие отклонения, что весьма разорительно и требует много времени.

Для того, чтобы быть эффективным, контроль должен быть экономным.

Основная цель контроля состоит в том, чтобы добиться такого положения, при котором процесс управления организацией действительно заставлял бы ее функционировать в соответствии с планом.

После оценки полученных результатов процесс контроля переходит на третий этап. Третий этап, на котором менеджер должен принять какое-либо решение: устранить отклонение, пересмотреть стандарт или ничего не предпринимать.

Нe все заметные отклонения от стандартов следует устранять. Иногда сами стандарты могут оказаться нереальными, потому что они основываются на планах, а планы – это лишь прогнозы будущего и иногда они могут оказаться нереальными. При пересмотре планов должны пересматриваться и стандарты. Кроме того, иногда оказывается, что планы трудновыполнимы. Поэтому стандарты необходимо пересмотреть в сторону понижения. Стандарты, требования которых выполнить очень трудно, фактически делают тщетными стремления работников и менеджеров достичь сформулированных целей и сводят на нет всю мотивацию.

И, наконец, возможен случай, когда сопоставление фактических результатов со стандартами говорит о том, что установленные цели достигаются и, тем самым, можно продолжать измерять результаты, не изменяя стандарты и повторяя цикл контроля.

Таким образом, система внутреннего контроля, которая создается руководством предприятия или его владельцем, эффективна, если она способна решать поставленные задачи:

- обеспечивать защиту предприятия от возможных рисков;

- полная сохранность имущества собственников и его приумножение;

- объективное распределение прибыли и социальная защита работающих.

Эффективность функционирования системы во многом зависит от качества информационного обеспечения субъектов контроля, получения качественной и своевременной информации о состоянии деятельности, которая зависит от надежности компьютерных программ, обеспечивающих сбор, измерение и регистрацию, обработку, хранение и передачу различных видов информации.

Наряду с этим организации устанавливают правила осуществления контрольной деятельности в соответствии с принципами эффективного контроля.

1.3. Принципы эффективного контроля

Принципы контроля формируют идеологическую и методологическую базу осуществления контрольной деятельности. Они составляют фундамент для разработки системы контроля для любой организации. В их состав входят следующие принципы[13].

Принцип связи контроля с функциями управления. Этот принцип утверждает контроль как неотъемлемую часть управленческой деятельности и тем самым отвергает попытки преуменьшить или преувеличить его роль. То есть контроль не является вопросом доверия или недоверия к сотрудникам, это обязательный компонент процесса управления. Роль контроля возрастает при недостатке ответственного отношения к работе, при слабой мотивации и квалификации сотрудников. В такой ситуации контроль помогает оперативно обнаруживать ошибки и их устранять. Если же подчиненные качественно выполняют работу, то прямой жесткий контроль, как правило, приводит к снижению трудовой мотивации.

Принцип объективности. Контроль выполняет функции повышения эффективности тогда, когда оценки и решения, принятые на его основе, воспринимаются работниками как объективные и обоснованные. Этот принцип не допускает «использования личных симпатий и антипатий руководителя в отношении кого-либо из подчиненных и, более того, использования контроля как «карательного» средства в работе с персоналом, в особенности, когда у руководителя имеется предубеждение против того или иного сотрудника». Для этого необходимо строить контроль на базе использования объективных показателей, понятных, информативных и принятых членами коллектива как отражающих действительность.

Принцип учета специфики деятельности. Здесь подчеркивается необходимость соответствия системы контроля характеристикам деятельности конкретной организации, направленности ее стратегии и сложности окружения (среды контроля).

Принцип гибкости контроля. Система контроля должна приспосабливаться к происходящим изменениям, что должно находить отражение в самих стандартах, с которыми сопоставляют фактические результаты, и критериях принятия решений.

Принцип ориентации на стандарты предполагает, что критерии результативности и эффективности работы должны быть выражены количественно, а качественные показатели должны быть четкими и однозначными при интерпретации.

Принцип активности контроля означает, что контрольная деятельность осуществляться на постоянной основе и своевременно. В этом случае усиливается возможность устранять отклонения прежде, чем они примут значительные масштабы.

Принцип экономичности означает, что преимущества от использования системы контроля должны превышать затраты на ее функционирование. Ориентируясь на реперные точки, а не отслеживая все до мелочей, руководитель тем самым минимизирует временные и материальные затраты на осуществление контроля и при этом держит «руку на пульсе» ситуации.

Принцип учета человеческого фактора. Данный принцип не противоречит принципу объективности, скорее, он его дополняет, обращая внимание на то, что учет личностных характеристик как самого руководителя, так и подчиненных при его осуществлении и при разработке решения делает систему контроля более релевантной и ситуативной и тем самым более эффективной.

Выводы по главе 1

По мере того, как организация движется к намеченным целям, она должна постоянно отслеживать промежуточные результаты, а также изменения во внутренней и внешней среде. В ходе контроля осуществляется систематическое наблюдение за деятельностью отдельных работников и коллективов, целенаправленное воздействие на исполнителей, сравнение фактических результатов деятельности с заданными параметрами для выработки корректирующих воздействий на управляемые факторы.

Базу эффективного управленческого контроля составляет планирование, в ходе которого определяются миссия, цели, задачи, направления и параметры деятельности. Планирование без контроля бессмысленно, а контроль без планирования невозможен, поскольку в процессе контроля менеджеры определяют отклонения от намеченных планов и вносят регулирующие изменения в соответствии с имеющимися ресурсами, технологиями и положениями предприятия на рынке. Таким образом, функция контроля начинает действовать с момента, когда организация приступает к формированию своих целей, то есть с первых шагов своего существования.

Контроль – это постоянный процесс, обеспечивающий достижение целей организации путём своевременного обнаружения возникающих в ходе производственно-хозяйственной деятельности объектов управления проблем и изменений внешней среды.

Главный смысл системы контроля состоит в создании гарантий выполнения планов организации и в повышении эффективности управленческого процесса.

Чтобы контроль был эффективным, он должен удовлетворять следующим требованиям:

1) Быть экономичным. Чем меньше усилий требуется приложить для осуществления контроля, тем лучше разработана система управления. Чем меньше механизмов контроля может понадобиться, тем более эффективными они, вернее всего, будут.

2) Быть значимым, т.е. должен иметь смысл. Попытки контролировать бесчисленное количество событий, не играющих особой роли при повышении эффективности работы и достижения поставленных целей, могут привести к полной утрате контроля.

3) Быть уместным. Контроль должен отвечать характеру и сути оцениваемых явлений. Поскольку механизмы контроля оказывают столь значимое воздействие, подбор правильных механизмов более чем важен. Для того, чтобы они предоставляли верное видение и стали предпосылкой для эффективных действий, измерение также должно быть подходящим, оно должно представлять оцениваемые события правильно с точки зрения структуры и формы.

4) Быть сочетаемым. Выдающийся логик и философ Альфред Норт Уйатхед предупреждал об ошибке подмены конкретности. Мера не становится более точной, если цифра будет представлена с точностью до шести десятых, хотя явление лучше всего было представить, скажем, в промежутке между 50 и 70%.

5) Быть своевременным. Частые измерения и быстрое предоставление информации вовсе не является предпосылкой более продуктивного контроля, больше того, они могут даже мешать эффективному контролю. Временная составляющая должна соответствовать продолжительности оцениваемого события.

6) Быть простым. Сложные механизмы контроля просто не работают. Они способны лишь ещё больше запутать. Они отводят от того, что действительно необходимо контролировать, и вынуждают сосредоточиться на механике и методологии контроля.

7) Быть функциональным. Он должен сосредотачиваться на действии. Его целью является действие, а не информация. Иногда это может быть только изучение и анализ. Прежде всего они должны оказаться в руках менеджера и профессионала, который может предпринять дальнейшие шаги в силу своего положения, выполняя свои непосредственные обязанности и принимая важные решения[14].

Также, при разработке процедуры контроля менеджер должен принимать во внимание поведение людей, т.к. контроль сильно действует на психологическое состояние работников. Часто имеет смысл сделать процесс контроля нарочно видимым, наглядным, т.к. цель контроля состоит не в том, чтобы зафиксировать ошибки или мошенничество, а в том, чтобы предупредить их и, в конечном счете, достичь поставленных целей.

Но наглядность контроля может вызвать отрицательный результат. Если сотрудники знают установленные стандарты и всю процедуру контроля, то они, как правило, стремятся зафиксировать измерения результатов работы на уровне, который гарантирует наивысшее вознаграждение и в тех только областях, где проводятся измерения. Необходимо тщательно спроектировать систему контроля с учетом побочных эффектов, иначе она будет ориентировать сотрудников на то, чтобы хорошо выглядеть при проведении контрольных измерений, а вовсе не на то, чтобы достичь целей организации.

Каждое из этих требований имеет большое значение в системе контроля. Только благодаря их правильному осуществлению контроль может оказать положительный эффект на функционирование организации.

ГЛАВА 2. ОСОБЕННОСТИ СИСТЕМЫ КОНТРОЛЯ НА ПРИМЕРЕ ООО «ПРЕСС-ЭКСПРЕСС»

2.1. Система контроля, применяемая в организации

Рассмотрим вышеперечисленные теоретические аспекты эффективного контроля деятельности предприятия на примере Общества с ограниченной ответственностью «Пресс-экспресс» (далее ООО «Пресс-экспресс»).

ООО «Пресс-экспресс» является предприятием, занимающимся розничной продажей газетно-журнальной продукцией, как основным товаром.

ООО «Пресс-экспресс» имеет 7 павильонов и 61 киоск. В ближайшем будущем планируется открытие ещё нескольких точек. Предприятие расширяется, всё время открывая новые торговые точки.

Основной товар, продаваемый на торговых точках, это газетно-журнальная продукция. Кроме того, осуществляется продажа довольно широкого ассортимента других товаров: галантерея, канцелярские товары, безалкогольные напитки, пивная продукция, некоторые виды продуктов питания (шоколадные батончики, чипсы, вафли, конфеты и т.д.), карточки экспресс оплаты, лотерейные билеты, сим-карты МТС, табачная продукция, детские игрушки, книги, открытки.

Помимо всего прочего, ООО «Пресс-экспресс» имеет во владении собственную типографию, где печатаются пресса.

В ООО «Пресс-экспресс» весь аппарат управления, как и в любом другом предприятии, поделён на отделы: коммерческий отдел, отдел по розничным продажам, отдел кадров, бухгалтерия, отдел технического обслуживания, отдел по разработке коллекций.

Высшее звено управления состоит из следующих должностей: генеральный директор холдинга, генеральный директор ООО «Пресс-экспресс» и директора каждого отдела. Среднее звено состоит из начальников отделов, которым подчиняются менеджеры. Низшие ступени должностной лестницы занимают рядовые служащие: менчендайзеры, распространяющие продукцию по супермаркетам и торговым центрам, экспедитор по сопутствующему товару, инкассатор, водитель развозящий почту, бухгалтера, технический и обслуживающий персонал, и конечно же продавцы.

В каждом павильоне или киоске так же есть своя небольшая служебная лестница: старший продавец, продавец – кассир. Каждый продавец имеет право на получение категории, а затем на её повышение. Категорий всего три, при получении категории к заработной плате прибавляется соответствующая сумма денег. Также доплачивают и старшему продавцу за дополнительную ответственность. К низшему звену также относится сотрудники охраны офисных помещений ООО «Пресс-экспресс», взаимодействующих с отделом вневедомственной охраны. От продавца-кассира до линейного менеджера перспектива роста возможна без какого-либо специального образования, затем же для дальнейшего роста требуется специальные знания и навыки.

Как и в любой организации, в ООО «Пресс-экспресс» существует система контроля, иначе организация не смогла бы функционировать. Вопрос лишь состоит в том, насколько она хороша. После проведения анализа были установлены особенности, недостатки и преимущества системы контроля в организации ООО «Пресс-экспресс».

Начнём с того, что деятельность ООО «Пресс-экспресс» подчиняются всероссийским законам и правовым актам.

Внутри же данной организации контроль имеет так называемый лестничный характер, что означает: каждая последующая ступень управления контролирует предыдущую (продавцов контролируют менеджеры, менеджеров начальники отделов и т.д.). Это касается контроля деятельности сотрудников организации, выполнения ими их служебных обязанностей и соблюдения производственных процедур и процессов.

Управленческий персонал контролируется посредством письменных и устных отчётов, которые они должны регулярно предоставлять вышестоящему руководителю и где они подводят итоги своей деятельности и деятельности сотрудников, находящихся под их управлением, выявляют отклонения и предлагают пути их устранения.

Продавцы торговых точек контролируются иным способом. Из офиса ООО «Пресс-экспресс» по четвергам и субботам приходит папка с накладными и иными документами, среди которых при необходимости посылаются прямые указания, приказы или распоряжения по разным вопросам, связанным, например, с выкладкой продукции, с замечаниями по внешнему виду киоска или павильона, или информация о новом поставщике и т.п. Данные инструкции и указания довольно часто остаются непонятыми рядовыми работниками из-за неграмотного составления или остаются не принятыми ими, потому что менеджеры не считают нужным разъяснять их значимость и ожидаемый от них результат. Тут управленческий персонал делает грубейшую ошибку, связанную с поведенческим аспектом системы контроля. Устанавливают неосмысленные стандарты, которые сотрудники отказываются принимать без объяснений или принимают и выполняют недобросовестно.

Также в любой момент может быть проведена специальная проверка, которая осуществляется комиссией, состоящей из менеджеров от разных отделов или директоров. Данный вид контроля весьма успешен, так как имеет эффект неожиданности, и проверяемые служащие или торговые точки предстают в реально существующем виде со всеми недостатками и достоинствами.

Финансовый контроль в организации ООО «Пресс-экспресс» осуществляется через бухгалтерию. Она же, в свою очередь, контролируется посредством финансовых отчетов, предоставляемых руководству организации, а также посредством сводных отчётов за месяц, квартал, год. Финансы торговых точек контролируются через еженедельные товарные отчёты, в которых содержится информация по приходам нового товара и сделанного возврата за данную неделю, снимающегося с баланса торговой точки; через ежемесячные сводные отчёты, которые составляются по товарным отчётам и выявляют остатки товара на конец месяца; и наконец, через ежемесячные ревизии, которые выявляют недостачи либо излишки, сопоставляя фактическое количество товара, посчитанного в ходе ревизии, с количеством, указанным в сводном отчёте на конец месяца.

Также каждый день, кроме выходных, инкассатор забирает выручку торговой точки для передачи её в соответствующий отдел бухгалтерии, в момент передачи продавец снимает себя ответственность за сохранность денежных средств. Описанный выше вид финансового контроля существует уже довольно долгое время и на данный момент требует усовершенствования. Он весьма громоздок из-за множества заполняемых документов, ведь лишь только для составления товарного отчёта необходимо сначала обсчитать все накладные от поставщиков и только затем записать их в отчёт. Вся эта работа лежит на плечах рядового продавца, который погрязает в бумагах, вместо того, чтобы заниматься прямыми своими обязанностями.

Кроме того, распределение средств на оплату заказываемого продавцами товаров у местных поставщиков плохо организованно. Порой счета не оплачиваются по несколько недель, из-за чего поставщики отказываются принимать заказ и полки с ходовым товаром пустеют, вследствие чего снижается выручка торговой точки, что в свою очередь на прямую влияет на доходы ООО « Пресс-экспресс».

Контроль над продаваемой продукцией - самая слабая сторона системы контроля ООО «Пресс-экспресс». В данной области большое количество несовершенств. Начнём с того, что торговые точки ООО «Пресс-экспресс» располагают широким ассортиментом реализуемых товаров, но его количество зачастую превышает норму, вмещаемую павильоном, что приводит к его загруженности. Это не только не привлекает покупателей, но и мешает свободно работать продавцам. Та же ситуация и на складе сопутствующего товара. Это ещё одна проблема системы контроля над продаваемой продукцией. Часто менеджерами заказывается и отправляется на реализацию торговым точкам товар заведомо непопулярный и неходовой, который также месяцами лежит на полках павильона, занимая место, которое могло бы быть занято действительно важными для прибыли товарами.

И наконец, технический контроль. Техническое обслуживание торговых точек ООО «Пресс-экспресс» оставляет желать лучшего, да их состояние в большинстве случаев тоже. Программа считывания штрих-кода, используемая в кассовых аппаратах, далеко не идеальна. Она, конечно же, во многом облегчает работу продавца-кассира, но зачастую может принести массу проблем, например: при отключении света. Данная программа считывает не все штрих-кода, потому что в офисе забивается не весь товар или не весь его ассортимент. Следовательно, управляющий персонал в офисе отслеживать всю полноту продаж не может, даже получая каждый вечер отчёт, отправляемый программой в главный компьютер. Это тоже является отрицательной чертой системы контроля в ООО «Пресс-экспресс».

Проведя анализ существующей системы контроля, можно утверждать, что в ООО «Пресс-экспресс» безусловно, существует контроль, но он требует серьёзных перемен, что может дать организации возможность более успешно функционировать в дальнейшем.

2.2. Предложения по повышению эффективности контроля деятельности

Прогресс не стоит на месте, а движется вперёд. Всё вокруг упрощается, становится легче в использовании и потреблении. Контроль тоже должен упрощаться и облегчать рабочую деятельность и управленческому персоналу, и рядовым служащим.

ООО «Пресс-экспресс» нуждается в переменах, особенно в области системы контроля. Даже просто слегка подкорректировав некоторые несовершенства контроля, организация могла бы подняться на более высокий уровень осуществления своей деятельности.

Самое главное, чему надо научиться управленческому персоналу ООО «Пресс-экспресс», это учитывать поведенческий аспект контроля, осуществляя любую свою деятельность. Ведь люди в данной организации – это всё, так как по специфике деятельности её автоматизация невозможна. Поэтому отсылая или раздавая приказы, необходимо тщательно убедиться, что они корректны, принимаются сотрудниками адекватно, в противном же случае попытаться донести перспективы, ожидаемые результаты от данного приказа либо пересмотреть приказ, распоряжение, возможно в нём действительно что-то не так. И, как крайняя мера, проявить жёсткость и заставить выполнять приказ, но только лишь в том случае, если его польза подтвердится в самое ближайшее время и всех противящихся переубедит.

Так же важно поднять у каждого сотрудника уровень ответственности за выполняемую им работу. Всё в организации взаимосвязано, один выполнил недобросовестно свою работу – пострадал другой и т.д. по цепочке.

В области технического контроля организации следовало бы отнестись более серьёзно к условиям работы на торговых точках. Никто не станет долго терпеть тяжёлые условия труда (жуткий холод зимой, невыносимую жару летом, отсутствие воды или хотя бы её ближайшего источника и т.д.). Повышение текучки кадров приводит к отсутствию проверенных продавцов-кассиров и постоянному риску нанять недобросовестного человека.

Наверное, самое существенное изменение является в том, что следовало бы произвести замену либо усовершенствование программы считывания штрих - кода на реализационных товарах.

В первом случае замена может произвестись на подобную программу считывания штрих - кода, но с незаменимой функцией постановки товара на приход прямо с кассового аппарата. Стоит лишь вбить количество товара, полученного от поставщика, и она выдаст автоматически посчитанную накладную, которая сразу же ставится павильону или киоску на баланс. Данная программа существенно облегчила бы работу продавцам -кассирам, бухгалтерам, которым бы теперь не надо проверять каждую присылаемую накладную от киосков и павильонов. К тому же модернизированная функция считывания штрих - кода позволила бы управленческому персоналу, будучи на своём рабочем месте в офисе получать полную и достоверную информацию по всем продажам всех торговых точек.

Во втором случае усовершенствование уже существующей программы, вся работа ляжет на человека или группу людей, которые занимаются внесением всего товара в общую базу штрих - кодов. Им придётся осуществлять деятельность с двойной ответственностью, их объём работы увеличится, но всё это пойдёт на улучшение системы контроля, ведь усовершенствованная система даст более полную информацию управленческому персоналу, отмечаемому за продажи. Следует отметить, что первый способ во много раз эффективней и целесообразней.

После замены программы на кассовых аппаратах будет легче наладить ситуацию с переполненностью склада товаром. Так как получаемые данные будет легко проанализировать и составить списки ходовых и неходовых товаров. Конечно же, не обойтись без маркетинговых исследований, которые будут направлены на выяснение предпочтений покупателей и будут обходиться дешевле, чем купленный товар, бесполезно лежащий на полках склада. Также по полученным данным менеджеры могут присылать в павильоны и киоски накладные с рекомендуемыми заказами у поставщиков, основанных на официальных исследованиях, а не на интуиции менеджера.

Кроме того, следовало бы разработать более чёткую структуру, точно определяющую должностные обязанности и компетенцию каждого сотрудника, чтобы каждый сотрудник знал, к кому обращаться по тому или иному вопросу или проблеме. Так же сотрудник должен быть уверен, что его воспримут всерьёз и действительно помогут справиться с ситуацией, и что данное обращение не повлияет на его личную характеристику.

Выполнение данных рекомендаций даст возможность существенно повысить уровень системы контроля в ООО «Пресс-экспресс», что приведёт к более успешному её функционированию в дальнейшем.

Выводы по главе 2

Контроль – это процесс обнаружения несоответствия фактически достигнутых результатов плановым и коррекция несоответствия.

Контроль был, есть и будет всегда. Это неотъемлемая часть любой деятельности. Фундаментальная функция в системе управления, без которой невозможно осуществление остальных: планирования, организации и мотивации. Контроль необходим для предупреждения возникновения кризисных ситуаций и различных проблем путём оценки изменений внутренней и внешней среды организации; для преодоления фактора неопределённости и для поддержания успеха организации.

Для оптимального решения задач организации контроль должен соответствовать определенным требованиям, а именно, быть: действенным, гибким, систематическим, комплексным, экономичным, гласным, своевременным и понятным. Соответствие контроля этим характеристикам делает его действенным и эффективным.

При оценке роли и места функции контроля в управлении, следует помнить, что контроль занимает в управленческом цикле последнее место лишь логически, но отнюдь не по значению.

Нами была проанализирована система контроля на примере ООО «Пресс-экспресс».

Мы увидели, что актуальность контроля обусловлена несколькими причинами. Наиболее основополагающей причиной является необходимость наблюдать за тем, чем люди заняты, чтобы быть уверенными, что они знают, что и как им следует делать. Маленькие ошибки не кажутся значительными, но их совокупный эффект через некоторое время может воздействовать на снижение потенциала организации.

Другая причина необходимости управленческого контроля непрекращающиеся изменения, с которыми организации и их менеджеры сталкиваются. Динамичность внутреннего и внешнего окружений предприятия усиливает важность связи между планированием и контролем.

Возрастающая сложность организаций, занимающихся бизнесом, является еще одной важной причиной необходимости контроля. Чем крупнее и сложнее организация, тем в большей степени она требует формализации системы контроля в управлении.

ЗАКЛЮЧЕНИЕ

Контроль является фундаментальным элементом процесса управления и взаимосвязан с планированием, созданием организационных структур и мотивацией.

Контроль можно назвать эффективным только тогда, когда организация фактически достигает желаемых целей и в состоянии сформулировать новые цели, которые обеспечивают ее выживание в будущем.

Для повышения эффективности контроль должен соответствовать контролируемому виду деятельности. Он должен объективно измерять и оценивать то, что действительно важно.

Любой контроль, который стоит больше, чем он дает для достижения целей, не улучшает контроля над ситуацией, а направляет работу по ложному пути.

Необходимо обязательно довести до сведения соответствующих работников организации, как установленные стандарты, так и достигнутые результаты. Подобная информация должна быть точной, поступать вовремя и доводится до сведения ответственных лиц за участок. Необходимо обеспечить эффективную связь между теми, кто устанавливает стандарты и теми, кто должен их выполнять.

Суть контроля состоит в том, чтобы оценить качество работы и результаты деятельности организации.

Правильно построенная система контроля способствует оптимизации прибыли, сохранению рабочих мест, обеспечивает существование предприятия в самых сложных условиях. Наращивание прибыли, в свою очередь, позволяет найти средства для инноваций, активизировать творческую работу персонала, стимулирует повышение производительности труда, развитие системного мышления сотрудников, ведет к высокой продуктивности трудовой деятельности.

При написании курсовой работы была проанализирована система контроля на примере конкретного предприятия ООО «Пресс-экспресс».

Были изложены общие сведенья об ООО «Пресс-экспресс» и рассмотрена уже существующая система контроля. Данный анализ вывел на то, что контроль в данной организации весьма несовершенен и требует серьёзных доработок. Поэтому были предложены некоторые рекомендации по совершенствованию системы контроля, которые должны помочь компании.

В самом начале работы над данной курсовой работой была поставлена цель: изучение эффективности системы контроля в ООО «Пресс-экспресс». Путём поэтапного достижения всех поставленных в начале работы задач, цель достигнута.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Вачугов, Д.Д., Березкина, Т.Е., Кислякова, Н.А. Менеджмент: учебник для вузов.: Высш.школа, 2016. – 399 с.

- Гапоненко А. Л. Теория управления : учебник и практикум для академического бакалавриата / А. Л. Гапоненко, М. В. Савельева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2015. — 336 с.

- Герчикова И. Н. Менеджмент : учебник / И. Н. Герчикова. — 4-е изд., перераб. и доп. — М. : Юнити-Дана, 2015. — 510 с.

- Друкер К., Питер Ф. Менеджмент: задачи, обязанности, практика, М.: ООО "И.Д. Вильямс", 2014.

- Казакова Н. А., Концепция внутреннего контроля эффективности организации: Монография/Н. А. Казакова, Е. И. Ефремова — М.: НИЦ ИНФРА-М, 2015. — 234 с.

- Кравцова Е. В. Внутренний контроль в организации: сущность и необходимость// Учет и внутренний контроль. — 2016. — № 2. — С. 140–143

- Кукушкина В. В. Введение в специальность. Менеджмент : учебник / В. В. Кукушкина — М. : ИНФРА-М, 2014. — 252 с.

- Максимова Г. В. Контроль: ревизия и аудит: учеб. пособие / Г. В. Максимова, Г. В. Юсупова; БГУ. — Иркутск: Изд-во БГУ, 2017. — 279 с.

- Маленко Ю.А. Современный менеджмент: Учебник / Ю.А. Маленков; СПбГУ, экон. факультет. - М.: ЗАО "Издательство "Экономика", 2018.

- Мескон М., Альберт М., Хедоури Ф. Основы менеджмента: Учебное пособие. М.: Издательство «Дело» 2016. 493 с.

- Мишин, В.М. Исследование систем управления: Профессиональный учебник. – 2-е изд.: 2005. – 506 с.

- Стивин Робинс, Мэри Колтер. Менеджмент, 6-е издание.: Пер. с англ.- М.: Издательский дом «Вильямс», 2012.

- Тебекин А. В. Менеджмент : учебник / А. В. Тебекин — М. : ИНФРА-М, 2014. — 384 с.

- Шевелева Е. В., Шевелева Е. А. Организация внутреннего контроля хозяйствующего субъекта в условиях бухгалтерского аутсорсинга // Вестник ЮУрГУ. Серия: Экономика и менеджмент. 2017. № 4. — С. 75–81.

-

Маленко Ю.А. Современный менеджмент: Учебник / Ю.А. Маленков; СПбГУ, экон. факультет. - М.: ЗАО "Издательство "Экономика", 2008. ↑

-

Кукушкина В. В. Введение в специальность. Менеджмент : учебник / В. В. Кукушкина — М. : ИНФРА-М, 2014. — 252 с. ↑

-

Мишин, В.М. Исследование систем управления: Профессиональный учебник. – 2-е изд.: 2005. – 506 с. ↑

-

Вачугов, Д.Д., Березкина, Т.Е., Кислякова, Н.А. Менеджмент: учебник для вузов.: Высш.школа, 2016. – 399 с. ↑

-

Мескон М., Альберт М., Хедоури Ф. Основы менеджмента: Учебное пособие. М.: Издательство «Дело» 2016. 493 с. ↑

-

Гапоненко А. Л. Теория управления : учебник и практикум для академического бакалавриата / А. Л. Гапоненко, М. В. Савельева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2015. — 336 с. ↑

-

Стивин Робинс, Мэри Колтер. Менеджмент, 6-е издание.: Пер. с англ.- М.: Издательский дом «Вильямс», 2012.Размещено ↑

-

Шевелева Е. В., Шевелева Е. А. Организация внутреннего контроля хозяйствующего субъекта в условиях бухгалтерского аутсорсинга // Вестник ЮУрГУ. Серия: Экономика и менеджмент. 2017. № 4. — С. 75–81. ↑

-

Казакова Н. А., Концепция внутреннего контроля эффективности организации: Монография/Н. А. Казакова, Е. И. Ефремова — М.: НИЦ ИНФРА-М, 2015. — 234 с. ↑

-

Максимова Г. В. Контроль: ревизия и аудит: учеб. пособие / Г. В. Максимова, Г. В. Юсупова; БГУ. — Иркутск: Изд-во БГУ, 2017. — 279 с. ↑

-

Кравцова Е. В. Внутренний контроль в организации: сущность и необходимость// Учет и внутренний контроль. — 2016. — № 2. — С. 140–143 ↑

-

Герчикова И. Н. Менеджмент : учебник / И. Н. Герчикова. — 4-е изд., перераб. и доп. — М. : Юнити-Дана, 2015. — 510 с. ↑

-

Тебекин А. В. Менеджмент : учебник / А. В. Тебекин — М. : ИНФРА-М, 2014. — 384 с. ↑

-

Друкер К., Питер Ф. Менеджмент: задачи, обязанности, практика, М.: ООО "И.Д. Вильямс", 2014. ↑

- Процессный подход к менеджменту

- Сравнительный анализ различных методов принятия управленческих решений предпринимателя в российских и зарубежных компаниях

- Юридическая ответственность

- Факторы, влияющие на качество и конкурентоспособность товаров

- Теоретические основы собеседования

- Управление конфликтами в организации (Теоретические аспекты конфликтов в организации)

- Понятие оперативно-розыскной деятельности

- Использование результатов ОРД в качестве информации в процессе доказывания

- Процедуры банкротства: виды, общая характеристика

- Субъекты банкротства, их права, обязанности и ответственность

- Возмещение морального вреда

- Процессный подход к менеджменту