Процессный подход к менеджменту

Содержание:

ВВЕДЕНИЕ

В современной рыночной среде значительно ускорился темп изменений конкурентных условий, требующий более быстрого реагирования со стороны предприятий. Обострение конкуренции, усложнений технологий, государственное регулирование, сокращение жизненного цикла большинства товаров, рост требований к персоналу – эти и целый ряд других проблем предъявляют к управлению современными отечественными предприятиями требования применять все более совершенные методы и технологии управления.[1]

Поскольку основанные на традиционном разделении функций системы управления не успевают за потребительскими требованиями к продукции, важнейшее значение приобретает внедрение процессно-ориентированных систем управления предприятиями.

Использование процессного подхода к ведению бизнеса является одним из основных источников долгосрочных конкурентных преимуществ предприятия. Построение эффективной системы управления производственным процессом требует детального анализа существующих бизнес-процессов и их последующей оптимизации.

С точки зрения процессного подхода функции управления рассматриваются как органически взаимосвязанные и образующие в своей совокупности единый процесс управления.

Процессный подход ориентирован, в первую очередь, не на организационную структуру предприятия, а на бизнес-процессы, конечными целями которых является создание продуктов или услуг, представляющих ценность для внешних или внутренних потребителей.

Согласно данному подходу управление рассматривается как процесс непрерывных взаимосвязанных действий, каждые из которых в свою очередь так же состоят из нескольких взаимосвязанных действий. Они объединены связующими процессами коммуникаций к принятию решений. При этом, руководство рассматривается как самостоятельная деятельность. Оно предполагает возможность влияния на работников таким образом, что бы они работали в направлении достижения целей компании. Успех любой деловой организации все в большей степени зависит от ее сотрудников.[2]

На современном этапе технологического развития мировой экономики стало совершенно очевидным, что главная ценность компании не материальные, не финансовые, а человеческие ресурсы и, в конечном счете, эффективность ее деятельности определяется их качеством, а следовательно эффективно все то, что вкладывается в их развитие, в повышение мотивации к труду.

Цель данной работы: раскрыть понятие процессного подхода к менеджменту и провести анализ этого подхода в современных условиях.

Объектом исследования является: процессный подход к менеджменту.

Предмет исследования: Особенности процессного подхода к менеджменту в ХХI веке.

Для достижения поставленной цели необходимо решить следующие задачи:

рассмотреть особенности процессного подхода к менеджменту;

проанализировать процессный подход в современных условиях;

проанализировать аспекты и этапы практической реализации процессного подхода.

ГЛАВА 1. Содержание и специфика процессного подхода к менеджменту.

1.1 Возникновение и история развития процессного подхода к менеджменту

Процессный подход это одна из концепций управления, которая окончательно сформировалась в 80-х годах прошлого века. В соответствии с этой концепцией вся деятельность организации рассматривается как набор процессов. Для того чтобы управлять, необходимо управлять процессами. Он стал одним из ключевых элементов улучшения качества.

Процессный подход к менеджменту - это один из основных подходов в теории управления, при котором функции управления рассматриваются как органически взаимосвязанные и образующие в своей совокупности единый процесс управления. Процесс управления в целом рассматривается как хронологически упорядоченная и циклически организованная система управленческих функций. Таким образом, одним из важнейших условий успешного управления выступает не только эффективность управленческих функций, но и их правильная соорганизация в рамках единого процесса.

Процессный подход в управлении - подход, определяющий рассмотрение деятельности любой компании как сети бизнес-процессов, связанных с целями и миссией этой компании[3].

Согласно стандарту ИСО 9001: 2000, процессным подходом может считаться систематическая идентификация и менеджмент применяемых организацией процессов и, прежде всего, обеспечения их взаимодействия.[4]

Сам термин "процессный подход" известен довольно давно (он был предложен приверженцами школы административного управления), но популярность стал приобретать лишь сравнительно недавно, в условиях высокой динамики внешней среды и конкуренции. Процессный подход нацелен на повышение гибкости бизнеса, сокращение времени реакции на изменения рынка и внешней среды, улучшение результатов деятельности организации.

Он ориентирован, в первую очередь, на бизнес-процессы, конечными целями выполнения которых является создание продуктов или услуг, представляющих ценность для внешних или внутренних потребителей.

Процессный подход подводит к необходимости перехода на, так называемое, «тощее производство» или «тощую» ресурсосберегающую организационную структуру (Lean production). Основными чертами такой реорганизации являются:

- широкое делегирование полномочий и ответственности исполнителям;

- сокращение количества уровней принятия решения;

- сочетание принципа целевого управления с групповой организацией труда;

- повышенное внимание к вопросам обеспечения качества продукции или услуг, а также работы предприятия в целом;

- автоматизация технологий выполнения бизнес-процессов.

Внедрение процессного подхода в организации можно разбить на несколько этапов: прежде всего, выявляется сеть бизнес-процессов компании, затем процессы ранжируются по значимости, документируются и моделируются "как есть" (модель AS-IS). Затем проводится анализ построенных моделей и выявление "узких мест" процессов. На следующей стадии внедрения процессного подхода на основании полученных результатов строятся модели "как надо" (TO-BE) (с соблюдением той же последовательности действий, что и в случае с моделями AS-IS). Процессный подход является базой построения Системы Менеджмента Качества на предприятии[5].

1.2. Основные характеристики процессного подхода к менеджменту.

Процессный подход основывается на нескольких принципах. Внедрение этих принципов позволяет значительно повысить эффективность работы, однако вместе с тем, требует и высокой корпоративной культуры. Переход от функционального управления к процессному требует от сотрудников постоянной совместной работы, несмотря на то, что они могут относиться к различным подразделениям. От того, насколько удастся обеспечить эту совместную работу, будет зависеть «работоспособность» принципов, заложенных в процессный подход.

При внедрении управления по процессам важно придерживаться следующих принципов:

- Принцип взаимосвязи процессов.

Организация представляет собой сеть процессов. Процессом является любая деятельность, где имеет место выполнение работ.

- Принцип востребованности процесса.

Каждый процесс должен иметь цель, а его результаты должны быть востребованы. У результатов процесса должен быть свой потребитель внутренний или внешний.

- Принцип документирования процессов.

Деятельность по процессу необходимо документировать. Это позволяет стандартизовать процесс и получить базу для изменения и дальнейшего совершенствования процесса.

- Принцип контроля процесса.

Каждый процесс имеет начало и конец, которые определяют границы процесса. Для каждого процесса в рамках заданных границ должны быть определены показатели, характеризующие процесс и его результаты.

- Принцип ответственности за процесс.

В выполнении процесса могут быть задействованы различные специалисты и сотрудники, но отвечать за процесс и его результаты должен один человек.

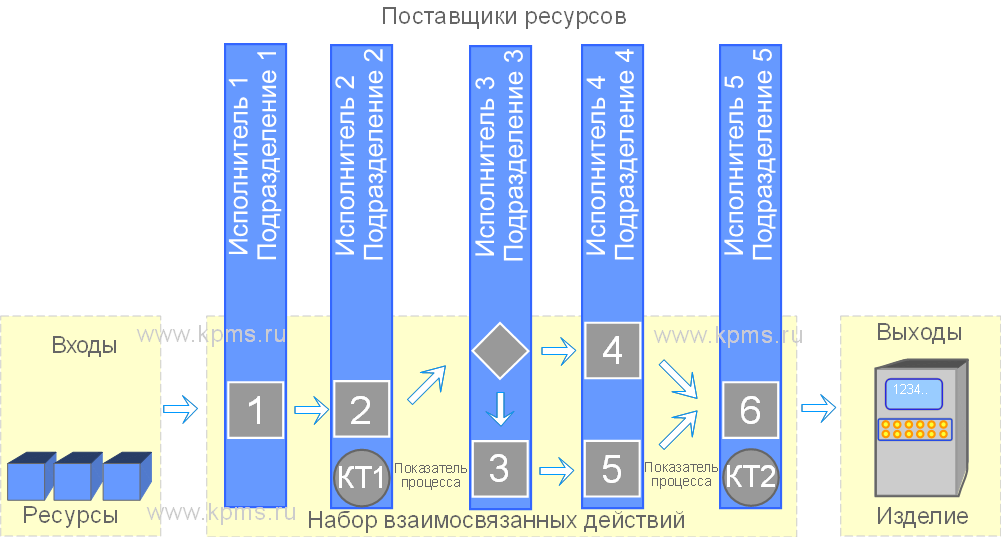

Процессный подход предполагает наличие ключевых элементов, без которых он не может быть внедрен в организации.

К таким ключевым элементам относятся:

- Вход процесса;

- Выход процесса;

- Ресурсы;

- Владелец процесса;

- Потребители и поставщики процесса;

- Показатели процесса.

Входами процесса являются элементы, претерпевающие изменения в ходе выполнения действий. В качестве входов процессный подход рассматривает материалы, оборудование, документацию, различную информацию, персонал, финансы и пр.

Выходами процесса являются ожидаемые результаты, ради которых предпринимаются действия. Выходом может быть как материальный продукт, так и различного рода услуги или информация.

Ресурсами являются элементы, необходимые для процесса. В отличие от входов, ресурсы не изменяются в процессе. Такими ресурсами процессный подход определяет оборудование, документацию, финансы, персонал, инфраструктуру, среду и пр.

Владелец процесса – процессный подход вводит это понятие как одно из самых главных. У каждого процесса должен быть свой владелец. Владельцем является человек, имеющий в своем распоряжении необходимое количество ресурсов и отвечающий за конечный результат (выход) процесса.

Поставщики и потребители есть у каждого процесса. Поставщики обеспечивают входные элементы процесса, а потребители заинтересованы в получении выходных элементов. У процесса могут быть как внешние, так и внутренние поставщики и потребители. Если у процесса нет поставщиков, то процесс не будет выполнен. Если у процесса нет потребителей, то процесс не востребован.

Показатели процесса необходимы для получения информации о его работе и принятии соответствующих управленческих решений. Показатели процесса это набор количественных или качественных параметров, характеризующих сам процесс и его результат (выход).

ГЛАВА 2. Процессный подход к менеджменту в современных условиях.

2.1 Особенности процессного подхода к менеджменту в ХХI

В настоящее время в силу усиления конкуренции со стороны как отечественных, так и зарубежных производителей появилась острая необходимость учитывать малейшие изменения в требованиях потребителей. Однако при функциональном подходе к организации производства трудно, а порой и невозможно заметить такие изменения. Вследствие этого многие предприятия вынуждены пересмотреть способы организации менеджмента в производстве и перейти на процессно-ориентированный подход, позволяющий быстро реагировать на любые изменения потребностей рынка.

Открытое акционерное общество «НАШСВЕТ» - одно из ведущих предприятий светотехнической отрасли промышленности на отечественном рынке.

В производственной деятельности предприятия можно выделить несколько направлений:

- выпуск взрывозащищенных светильников для общего, местного освещения и световой сигнализации. Продукция завода находит применение на нефтехимических, химических, газоперерабатывающих заводах;

- изготовление промышленных световых приборов специального назначения для освещения кабин, пультов, помещений локомотивов, при эксплуатации и ремонте автомобильной, автотракторной техники.

Особую важность имеют работы по изготовлению и поставкам осветительных и светосигнальных средств для гусеничной техники и автомобильного транспорта, электроустановочных изделий для морских судов, светильников для авиационной техники, в том числе бортовых навигационных огней.

Производство имеет полный технологический цикл. Современное техническое оснащение предприятия, наличие испытательной базы позволяет выпускать качественную продукцию.

Система управления качеством на предприятии сертифицирована по ГОСТ Р ИСО 9001 : 2001. В настоящий момент развернуты работы по построению системы управления бизнес-процессами (СУБП).

Эффективно работая и обеспечивая предприятия многих отраслей промышленности широкой гаммой световых приборов, завод осваивает производство новых изделий. В ближайшей перспективе развития предприятия – совершенствование и модернизация производимой продукции, расширение ассортимента взрывозащищенных светильников, в т.ч. с применением новых энергосберегающих источников света – компактных люминесцентных ламп и светодиодов.

Завод придерживается принципа полного удовлетворения потребностей заказчика.

В настоящее время предприятие имеет пять основных цехов, четыре вспомогательных цеха, производственные и вспомогательные участки, развитый складской комплекс площадью 5000 кв. м.

На предприятии имеются следующие виды производств и технологических процессов:

- штамповочное производство на базе многопозиционных пресс-автоматов, кривошипных прессов, пресса двойного действия;

- механообрабатывающее производство с применением токарных станков с ЧПУ, токарных автоматов, агрегатных и многошпиндельных станков, холодновысадочных и резьбонакаточных автоматов;

- гальваническое и окрасочное производство располагают стационарными ваннами для цинкования, никелирования порошковым напылением,вакуумной металлизацией, термодиффузионным цинкованием;

- переработка пластмасс на базе гидравлических прессов и термопластавтоматов;

- сборочное производство основано на базе специализированных сборочных участков, оснащенных нестандартным оборудованием;

- инструментальное производство и участок спецтехоборудования оснащены координатно-расточными станками, оптико-профилешлифовальными, электроэррозионными и др.

В настоящее время применяется традиционный подход к учету затрат, основанный на показателях объема. Такой подход имеет очень серьезные недостатки. Рассчитанная с их помощью стоимость бизнес-процессов и себестоимость продукции и услуг являются неточными и стратегически бесполезными в условиях производства комплексного ассортимента.

Также на предприятии преобладает котловой метод учета, когда затраты «собираются» на уровне всего предприятия или некоторых структурных подразделений не по факту их потребления. Такой подход не дает возможности точно оценить затраты каждой структурной единицы и конечных объектов затрат (продукции, услуг, клиентов, поставщиков), а также их вклад в формировании общего финансового результата. Следовательно, нельзя исключить из планов производства и продаж нерентабельные виды продукции и принять правильные управленческие решения относительно ассортимента выпускаемой продукции и ценообразования. Это было насущной проблемой ОАО «НАШСВЕТ», препятствующей принятию правильных управленческих решений.

Система организации производства сформирована в годы плановой экономики и больших изменений к началу внедрения проекта не претерпела. Главными ее недостатками являются: «котловой» метод учета всех затрат и отсутствие системы учета затрат по местам их возникновения.

В январе 2018 г. на заводе стартовал проект по разработке и внедрению процессной системы управления предприятием. Проект включает четыре этапа:

1) классификация и моделирование бизнес-процесов (БП);

2) оценка эффективности БП;

3) разработка рациональных моделей БП;

4) разработка и внедрение сбалансированной системы показателей.

Главная цель проекта – внедрить на заводе реально работающую систему управления бизнес-процессами.

Для реализации этой цели перед проектной командой были поставлены следующие задачи:

получить устойчивые конкурентные преимущества в виде эффективной системы управления, обеспечивающей достижение стратегических целей;

обеспечить рост авторитета ведущего предприятия отрасли;

повысить стоимость и инвестиционную привлекательность предприятия;

создать информационную прозрачность бизнес-деятельности и регламентировать деятельность персонала;

проанализировать, оценить, оптимизировать БП и организационную структуру;

перевести СМК на новую технологическую платформу и подготовиться к получению сертификата соответствия СМК требованиям стандарта ИСО 9001:2000;

сформулировать требования к информационной системе автоматизации БП.

В рамках данного проекта должны были решиться задачи повышения экономической эффективности производства и продажи продукции, снижения себестоимости, определения «узких мест», рациональной загрузки персонала, увеличения прибыльности за счет развития новых механизмов.

Специфика которую необходимо было учесть при разработке модельных соглашений и моделировании БП, заключалась в следующем:

- наличие большого числа уникальных типов изделий и их модификаций (более 70 типов);

- значительный разброс комплектующих изделий деталей, которые полностью производятся или дорабатываются цехами (40-100 деталей на каждое изделие);

- большое число операций в производственном цикле на определенных станках в цехах (30-40 операций);

- большое число единиц основного производственного оборудования (100-150 единиц в каждом цехе).

Далее будет рассмотрена процедура внедрения процессного подхода к управлению и организации производства на предприятии.

2.2. Анализ функционирования процессного подхода в современных условиях.

Проектирование и внедрение процессной системы управления ведется на основе обобщенного алгоритма.

Первый этап проекта включал следующие основные работы:

выделение, классификация и описание

проведение комплексного обследования и разработка IDEF0-моделей БП;

формирование проектной команды и организация проектного офиса;

поставка лицензий на программный продукт для моделирования БП – “IDEF0.EM Tool”;

обучение сотрудников завода технологии моделирования БП в соответствии с требованиями стандарта IDEF0.

Результаты работ по классификации оформляются в виде документа, который называется Классификатор бизнес-процессов предприятия. В Классификатор ОАО «НАШСВЕТ» было включено 22 БП: один БП верхнего уровня, два основных БП, один неосновной БП, 17 обеспечивающих БП, один БП управления. Следует отметить, что именно деятельность по выделению БП способствует формированию процессного мышления у сотрудников.

Далее были проведены комплексное обследование и обучение проектной команды завода технологии моделирования БП в соответствии с требованиями стандарта IDEF0. Данный стандарт является инструментом, который хорошо «прижился» в зарубежных компаниях и рекомендован еще Госстандартом России отечественным предприятиям для описания БП.

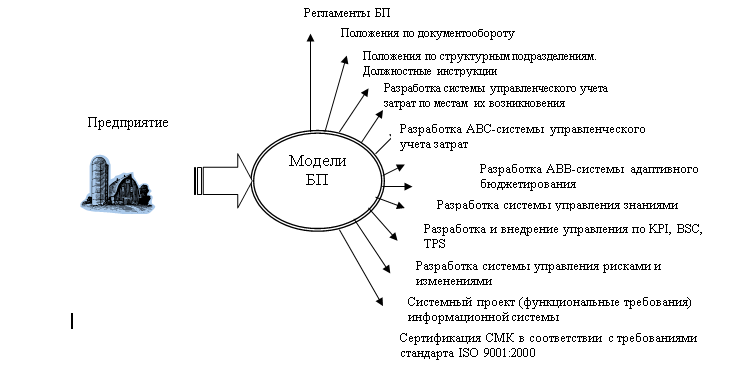

В основе построения процессной системы управления лежит понятие комплексной модели, которая разрабатывается на этапе 2 обобщенного алгоритма после проведения комплексного обследования.

Комплексная модель предприятия является корпоративной базой знаний о технологиях ведения бизнес-деятельности и, как правило, состоит из следующих элементов:

- модели верхнего уровня;

- моделей БП;

- организационной структуры.

Перед тем, как приступить к созданию комплексной модели, необходимо ответить на следующие вопросы:

- какие БП существуют на нашем предприятии;

- как правильно выделить БП;

- сколько их, кто их владельцы;

- оптимален ли их состав;

- как БП взаимосвязаны;

- как распределяются ресурсы?

Также необходимо разработать модельные соглашения, построить деревья функций и информационные матрицы. Построение деревьев функций – это традиционный этап моделирования, а информационные матрицы разрабатываются исходя из специфических особенностей объекта моделирования.

Самая большая трудность, с которой столкнулись аналитики при моделировании БП, - это сложный основной БП «Осуществлять производство светотехнической продукции». Наличие большого числа объектов и связей между ними потребовало дополнительных усилий по структуризации и обобщению информации, а также обеспечению наглядности и адекватности модели.

На рисунке 2 приведена комплексная модель БП предприятия.

Рисунок 2. Комплексная модель бизнес процесса предприятия

Условные обозначения: ABC (Activity Based Costing) – система управленческого учета, основанная на действиях; ABB (Activity Based Budgeting) – система адаптивного бюджетирования; KPI (Key Performance Indicator) – ключевые показатели деятельности; BSC (Balanced ScoreCard) – сбалансированная система показателей; TPS (Total Performance Scorecard) – универсальная система показателей.

По оценке западных и российских консалтинговых компаний стоимость проектов по реализации инициатив, представленных на рис. 2, на основе комплексной модели снижает стоимость работ в среднем на 30%.

Создание информационной прозрачности для персонала позволит каждому сотруднику увидеть картину в целом, а также свое место, роль, ответственность и личный вклад в БП. Такое положение дел ускоряет внутренние и внешние коммуникации, процессы обучения и самообучения, снижает риски принятия несвоевременных и ошибочных решений.

Модель позволяет проследить, где и как создается поток ценности для клиентов компании, и устранить источники бесполезных затрат. Топ-менеджеры наглядно могут выявить, где создается добавленная стоимость, а где возникают потери.

Наличие описаний БП ускоряет создание АВС-системы управленческого учета на основе действий, АВВ-системы адаптивного бюджетирования и создает условия для перехода на АВМ-менеджмент. Комплексная модель является источником информации для процессов совершенствования на основе методологий «Шесть сигм», «Бережливое производство», «кайдзен» и др.

Еще одной возможностью использования системы БП заключается в том, что она может стать основой для обеспечения непрерывности бизнеса и управления компанией.

В рамках второго этапа проекта ведется разработка системы управленческого учета, оценка эффективности бизнес-процессов и подготовка рекомендаций по их совершенствованию.

Ключевые цели этого этапа:

- разработать систему управленческого учета и расчета себестоимости продукции и оптимизации бизнес-процессов завода на основе методов Activity Based Costing (ABC)/ Activity Based Management (ABM);

- провести оценку бизнес-процессов и себестоимости изделий, определить «узкие места» и разработать рекомендации по совершенствованию.

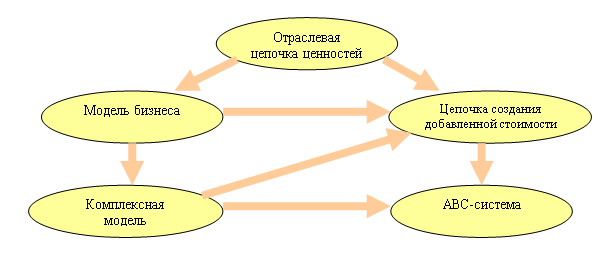

Для достижения поставленных целей была применена оригинальная методика, которая основывается на совместном применении концепций цепочки ценностей, цепочки создания добавленной стоимости и метода АВС для анализа эффективности бизнес-процессов, а также выработки рекомендаций по их совершенствованию (рис.3).

Рисунок 3. Взаимосвязь концепций и методов

Модель бизнеса – это ответы на следующие вопросы:

- как компания работает с клиентами;

- что она предлагает на рынок;

- как распределяет ресурсы;

- какие задачи решает сама, а в каких случаях обращается к помощи сторонних организаций (использует аутсорсинг);

- что лучше – закупать комплектующие компании на стороне или производить в своих цехах;

- как предприятие создает ценность для потребителя и как получает прибыль?

Любая модель бизнеса имеет свой жизненный цикл. Она проходит определенные стадии развития от роста до старения. Поэтому очень важно понимать, на какой стадии развития находится бизнес-модель, чтобы предотвратить потерю ценности и выйти на новый виток роста стоимости. Для глубокого понимания и анализа бизнес-модели необходимо использовать комплексную модель предприятия.

На первом этапе проекта в уже была разработана комплексная модель предприятия. Данная модель была использована для создания АВС-системы управленческого учета на основе действий, а также для формирования и анализ цепочки ценностей, или цепочки создания добавленной стоимости.

Таким образом, предложенная методика позволяет руководству понять, глее сегодня формируется ценность, куда она может сместиться в будущем, как изменяются приоритеты потребителей. Описания БП позволяют проследить, где и как создается поток ценности для клиентов компании, и устранить источники бесполезных затрат. Топ-менеджеры могут наглядно показать, где создается добавленная стоимость, а где возникают потери.

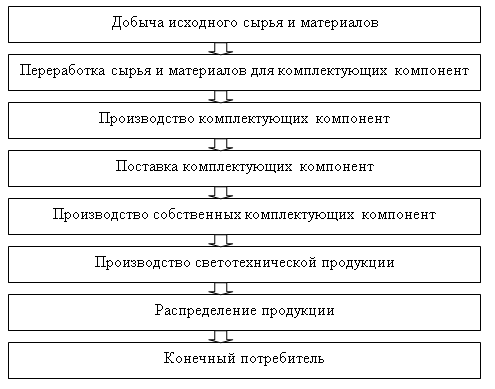

В обобщенном виде цепочка ценностей для светотехнической отрасли представлена на рис. 4.

Рисунок 4. Пример отраслевой цепочки ценностей

Многие звенья общеотраслевой цепочки ценностей требует слишком разных условий для достижения успеха. Предприятию целесообразнее сосредоточить свои ресурсы в каком-то одном звене цепи, где можно добиться существенных преимуществ и обеспечить наибольшую финансовую отдачу, используя свои ключевые компетенции. Если компания производит продукцию с высокой добавленной стоимостью, то она получает возможность оказывать давление на партнеров и диктовать свои ценовые установки.

Добавленная стоимость – это разница между стоимостью произведенной продукции и стоимостью потребленных материальных средств производства и услуг других организаций. Динамика добавленной стоимости говорит о масштабах деятельности предприятия и его вкладе в создание национального богатства.

Концепция цепочки создания добавленной стоимости объединяет в себе понятия цепочки ценностей и добавленной стоимости. Цепочка создания добавленной стоимости для каждого предприятия – уникальна и имеет свою конфигурацию, зависящую от модели бизнеса. Каждая функция по созданию ценности имеет уникальный набор определенных факторов, которые объясняют различия в затратах для этих видов экономической деятельности. Таким образом, каждое предприятие имеет свои уникальные источники получения конкурентного преимущества.

Классическая цепочка создания добавленной стоимости состоит из семи ключевых видов экономической деятельности (по М. Портеру, Дж. Муру и М. Скотту), которые осуществляет данное предприятия в различных областях функционирования (рис. 5).

Рисунок 5. Типовая цепочка создания добавленной стоимости

Предприятие относится к компаниям, использующим модель бизнеса, основанную на объеме операций. В рамках данной модели производятся стандартные продукты для массового рынка. Бизнес создается с учетом имеющихся технологий или уникальных возможностей. Совокупные доходы предприятия зависят от количества операций. Чем больше клиентов, тем лучше. Поэтому основной акцент делается на систематизации сделок.

Главная цель – создать разнообразный набор предложений, который можно продавать в больших объемах при низких издержках. Максимальное снижение издержек достигается экономией за счет общей инфраструктуры производства, логистики и обслуживания клиентов. Модель подразумевает безличную дистрибуцию, основная задача которой – создать условия для комфортной покупки в удобном месте в удобное время по приемлемой цене. Клиентов привлекают и завоевывают с помощью бренда и рекламы.

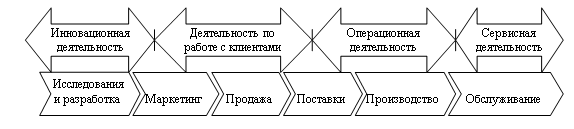

Перспективная цепочка ценностей разработанная на основе анализа бизнес-процессов предприятия, содержит четыре процессные области (рис. 6):

- инновационную деятельность;

- деятельность по работе с клиентами;

- операционная деятельность;

- сервисная деятельность.

Рисунок 6. Перспективная цепочка ценностей ОАО «НАШСВЕТ»

Для того, чтобы точно, без искажений, посчитать затраты на каждое звено цепочки ценностей, которые создают или не создают добавленной стоимости, и в дальнейшем обоснованно провести их оптимизацию, на была разработана АВС/АВМ-система управленческого учета на основе действий, сформирована АВС-база данных, рассчитана стоимость бизнес-процессов и себестоимость светотехнической продукции по методу АВС. Для построения АВС/АВМ-системы использовался программный продукт 1С:ABIS.ABC. Данные о действиях персонала и оборудования загружались из IDEF0-моделей инструментальной среды IDEF0.EM Tool.

Применение АВС/АВМ-системы – это начало пути в сторону более эффективного управления на основе действий или сведения к нулю тех видов деятельности, которые не добавляют ценности конечному продукту. Для поддержания конкурентоспособности компаниям следует находить определенные компромиссы между требованиями рынка относительно уровня издержек, качества, своевременности и гибкости.

При оценке эффективности бизнес-процессов для каждой процессной области в каждом бизнес-процессе были сформированы группы действий, добавляющие и не добавляющие стоимость. Далее был проведен анализ стоимости существующих и рациональных видов деятельности ОАО «НАШСВЕТ» через группы действий и их влияния на цепочку ценностей. Результаты анализа легли в основу рекомендаций по оптимизации существующих технологий бизнес-процессов, а также мероприятий для их реализации.

Затем был подготовлен ранжированный перечень привлекательных и непривлекательных изделий на основе индекса привлекательности. Ранжированный перечень использовался для создания прогнозного плана производства и плана продаж. Анализ прогнозной выручки и чистой прибыли показал, что реализация разработанных мероприятий приведет не только к ликвидации убытков, но и получению прибыли.

ЗАКЛЮЧЕНИЕ

Таким образом, внедрение процессного подхода к организации производства дает предприятию возможность организовать эффективный, гибкий, непрерывный производственный процесс. Все преимущества, которые фирма получает благодаря применению процессного подхода, перешли в последнее время в разряд необходимых для ведения эффективной конкурентной борьбы.

В ходе написания работы был изучен и проанализирован практический опыт внедрения процессного подхода. На предприятии проект по его внедрению проходил в три этапа, в результате реализации которых компания решила те проблемы, которые существовали до внедрения данного проекта, а именно: «котловой» метод учета всех затрат и отсутствие системы учета затрат по местам их возникновения. Фирма получила возможность рассчитывать эффективность каждого бизнес-процесса, определять нерентабельные виды деятельности.

Анализ прогнозной выручки и чистой прибыли показал, что реализация разработанных мероприятий приведет не только к ликвидации убытков, но и получению прибыли предприятия.

Таким образом, переход на процессный подход к организации производства является не только возможным, но и необходимым условием для повышения конкурентоспособности каждой организации, которое помогает повысить как управляемость организации, так и снизить зависимость от человеческого фактора и создать условия для сокращения затрат. Данный подход в управлении - это управленческий инструмент, не только снижающий непроизводительные затраты, но и повышающий качество продукции, позволяющий иметь полную информацию о текущем процессе бизнеса и принимать своевременные и стратегически верные решения.

Список использованной литературы

Базаров Т.Ю., Еремин Б.Л. Управление персоналом: Учебник для вузов. М: ЮНИТИ, 2007. 560 с.

Вачугов, Д.Д., Березкина, Т.Е., Кислякова, Н.А. Менеджмент: учебник для вузов.: Высш.школа, 2008. – 399 с.

Гражданкина Е.Ю. Экономика, организация и управление предприятием: Учебное пособие для вузов. М.: ИНФРАМ, 2007. 455 с.

Друкер, Питер Ф. Менеджмент: задачи, обязанности, практика, М.: ООО "И.Д. Вильямс", 2010.

11. Семенов А.К., Набоков В.И. Основы менеджмента: учебник. – 5-е изд., – М.: Издательско-торговая корпорация «Дашков и К», 2008. – 556 с.

А.И. Клевлин, Н.К. Моисеева. Организация гармоничного производства (теория и практика): Учебное пособие. М.: Омега-Л, 2003. – 360 с.

Репин В.В., Елиферов В.Г. Процессный подход к управлению. Моделирование бизнес-процессов. - М.: РИА «Стандарты и качество», 2004. -408с, ил. - (Серия «Практический менеджмент»).

Управление производством в малом и среднем бизнесе: Учебник / под ред. Новицкого Н.И. // http://www.intalev.ua/index.php?id=17210

Бармаков Б. Процессное управление: структура и функции // Журнал «Управление компанией». – 2006. - №07(62). – С. 15-20.

Ивлев В.А., Попова Т.В. Разработка и внедрение системы управленческого учета на основе действий // Методы Менеджмента Качества, 2006. - 12. – С. 4-11.

-

Вачугов, Д.Д., Березкина, Т.Е., Кислякова, Н.А. Менеджмент: учебник для вузов.: Высш.школа, 2008. – 399 с. ↑

-

Бармаков Б. Процессное управление: структура и функции // Журнал «Управление компанией». – 2006. - №07(62) ↑

-

Семенов А.К., Набоков В.И. Основы менеджмента: учебник. – 5-е изд., – М.: Издательско-торговая корпорация «Дашков и К», 2008. – 556 с. ↑

-

Ивлев В.А., Попова Т.В. Разработка и внедрение системы управленческого учета на основе действий // Методы Менеджмента Качества, 2006. - 12 ↑

-

Репин В.В., Елиферов В.Г. Процессный подход к управлению. Моделирование бизнес-процессов. - М.: РИА «Стандарты и качество», 2004. -408с, ил. - (Серия «Практический менеджмент») ↑

- Сравнительный анализ различных методов принятия управленческих решений предпринимателя в российских и зарубежных компаниях

- Юридическая ответственность

- Факторы, влияющие на качество и конкурентоспособность товаров

- Теоретические основы собеседования

- Управление конфликтами в организации (Теоретические аспекты конфликтов в организации)

- Разработка конфигурации «Управление персоналом» в среде 1С:Предприятие 8.3.

- Использование результатов ОРД в качестве информации в процессе доказывания

- Процедуры банкротства: виды, общая характеристика

- Субъекты банкротства, их права, обязанности и ответственность

- Возмещение морального вреда

- Процессный подход к менеджменту

- Принципы эффективного контроля деятельности предприятия