Применение процессного подхода для оптимизации бизнес-процессов (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОЦЕССНОГО ПОДХОДА)

Содержание:

ВВЕДЕНИЕ

В нашей курсовой работе по управленческому учёту будем рассматривать такую важную категорию, как процесс. Для начала необходимо понять процессный подход к учету затрат, который ведется по каждому виду деятельности, осуществляемому в рамках предприятия.

Для этого рассмотрим процесс в его среде применения – в Управленческом учёте, в упорядоченной системе выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и предоставления важной для принятия решений по деятельности организации информации и показателей для управленческого звена организации (внутренних пользователей — руководителей).

Управленческий учёт ведётся разными методами для определения в каком состоянии находится организация и как необходимо распределить имеющиеся ресурсы для повышения эффективность деятельности. Один из этих методов процессный расчёт затрат. Процессный расчёт затрат будет важным источником информации для внутренних пользователей самой организации (управленцев различного уровня), информация, собираемая и предоставляемая им, не является открытой, а принадлежит к коммерческой тайне. Показатели могут быть как денежными, так и натуральными, и даже вероятностными - описывать не только потоки и запасы, но и события и состояния внешнего мира, то есть оперировать альтернативными издержками и насыщенностью рынка товарами данной категории.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОЦЕССНОГО ПОДХОДА

1.1. Отличие процессного метода учёта от бухгалтерского учёта

Процессный метод учёта затрат важно отличать (и понимать его возможности, которые более актуальные для принятия решений по планированию) от калькулирования себестоимости подразделений и продуктов (услуг), в связи с тем, что он в Управленческом учёте первичней - для принятия управленческих решений требуется оперативная информация, чего обычный бухгалтерский учёт в силу своей периодичности, оперирования с уже совершёнными операциями и законодательным регулированием (выполняет в РФ функции налогового учёта) не может обеспечить, от этого может страдать конкурентность организации на рынке. Процессный метод учёта в управленческом учёте даёт представление более объёмного видения системы сбора информации, нежели это возможно в рамках бухгалтерского учёта.

Если начать сравнивать и выявлять различия управленческого учёта и бухгалтерского учёта, то можно отметить некоторые их методы, для наглядности, приведённые в следующую таблицу:

Таблица № 1

«Сравнение управленческого учёта с бухгалтерским учётом,

в части касающейся отношения к процессам»

|

Процессы |

Бухгалтерский учёт |

Управленческий учёт |

|

Менеджмент качества Мониторинг количества и содержания претензий потребителей |

В рамках бухгалтерского учёта нет необходимости учитывать количество и содержание жалоб |

Важный процесс в рамках системы управления качеством |

|

Контроль объёмов производства по видам и объёмов продаж на рынке |

нет необходимости учитывать объёмы продаж конкурентов |

при повышении доли собственных продаж маркетинговая составляющая управленческого учёта |

|

Создание сметным отделом смет по ресурсным методам и по базисно-индексным методам |

в рамках бухгалтерского учёта нет необходимости учитывать количество созданных смет |

анализ и планирование загрузки сметного отдела |

|

Расположение / доступность товарно-материальных ценностей |

Не учитывает |

Оптимизации работы логистики — повышение скорости комплектации / доставки |

1.2 Место процессного метода учёта в управленческом учёте.

Считаю необходимым определить место процессного метода учёта в управленческом учёте для правильного понимания его функционала. Ведь, руководитель организации, его помощники – заместители, экономист сами выбирают такие методы управленческого учёта, которые им удобны, понятны и доступны: в данной области нет таких жёстких законодательных требований как в налоговом (бухгалтерском) и финансовом учёте. Традиционной задачей управленческого учёта является калькулирование себестоимости, и, соответственно, учёт затрат, поэтому ответственным за управление той или иной сферы деятельности предприятия, необходимо выбирать наиболее подходящие методы учёта, такие методы, которые не будут излишней бюрократизацией мешать процессу производства, а позволят, без лишних затрат, отнести издержки к тому или иному процессу, проекту, и как следствие, конкретной продукции.

Здесь можно ввести понятие Контроллинг, так как методы управленческого учёта связаны с методами контроллинга – являются основными для него, что видно из следующего определения контроллинга: комплексы системной поддержки управления предприятием, которые направлены на осуществление координации взаимодействия систем управления, контроля их эффективной деятельности. Контроллинг даёт возможность своевременно и грамотно обеспечивать информационно-аналитическую поддержку процессов принятия решений при управлении предприятием в целом и его процессами в отдельности и во взаимосвязях процессов. Контроллинг функционально способен управлять рисками, разносторонне обеспечивает систему менеджмента информационным снабжением, путём управления системой ключевых показателей, а так же поддерживает эффективное управление системой реализации стратегического, тактического и оперативного планирования, что в итоге напрямую влияет на менеджмент качества.

Для наглядности сравнения целесообразности следующие основные методы управленческого учёта покажем в таблице:

Таблица № 2

«Методы управленческого учёта»

|

Метод |

применение |

|

|

Процессный расчёт затрат (попроцессный метод) |

применяется при серийном производстве однообразной продукции или при непрерывном производственном цикле* |

учёт затрат соотносится с продукцией, произведённой за определённый период |

|

Нормативный расчёт затрат (учёт по отклонениям фактической себестоимости от нормативной) |

По каждому изделию на основе действующих норм и смет расходов составляется предварительный расчёт нормативной себестоимости, в конце периода считаются отклонения, которые делятся на: - отрицательные (перерасход сырья, материалов, топлива, полуфабрикатов вследствие поломок оборудования, некачественного инструмента, замены материалов); - положительные (достижение экономии материальных, трудовых и финансовых ресурсов, более рациональный раскрой материалов, использование отходов взамен полноценных материалов, применение более производительного оборудования и приспособлений); - условные (могут быть отрицательными и положительными и появляются в результате различий в методике составления плановой и нормативной калькуляций) |

|

|

метод |

применение |

|

|

Инвентарно- индексный метод учёта затрат |

Отличается от нормативного тем, что учёт прошлых затрат организуется без подразделения по нормам и отклонениям. |

Себестоимость выпущенной продукции определяют на основе данных инвентаризации и оценки остатков незавершён. производства на конец месяца |

|

Директ-костинг |

Издержки на производство продукции определяют в объёме прямых затрат, а накладные расходы относят непосредственно на счета реализации. |

|

|

Проектный расчёт затрат |

метод, используемый при изготовлении изделия по специальному заказу. |

Затраты на материалы, труд рабочих и общехозяйствен. расходы относят на каждый индивидуальный проект или на партию продукции. |

|

Передельный расчёт затрат (попередельный метод) |

характерен для массовых производств, когда исходное сырьё или материалы последовательно превращаются в готовую продукцию. Группы производствен. процессов образуют переделы, каждый из которых завершается выпуском промежуточного продукта (полуфабриката), который пойдёт на следующий передел, или на реализацию. |

|

|

Бюджетирование |

планирование и разработка бюджетов |

система управления компанией по центрам финансовой ответственности через их бюджеты |

|

метод |

применение |

|

|

Определение точки безубыточности ** |

минимальный объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. |

Можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли. Синонимы: критическая точка, CVP-точка. Не путать с точкой окупаемости (проекта) - она рассчитывается для определения времени, когда прибыль проекта превысит затраты на него потраченные, это та же точка безубыточности, только измеряется не в штуках, а в месяцах и годах. |

Важный момент по всем методам: информация, предоставляемая принимающему решения человеку, должна быть, с одной стороны - полной для принимаемых решений, а с другой стороны - краткой. Есть такая взаимосвязь: чем больше объём информации поступает и оформляется, тем больше информации остаётся без внимания. При этом в большинстве случаев скорость предоставления информации важнее её точности (именно точности, а не достоверности): например, лучше сегодня получить данные о том, что доля постоянных затрат приблизительно равна 10 %, чем через неделю более точные данные, свидетельствующие о 9,83 %.

* - Производственный цикл — период времени в котором находятся предметы труда (сырьё и материалы) в процессе производства: с самого начала – с поступления со склада на производство для изготовления и до выпуска готового продукта (оприходования на склад или в реализацию). При непрерывном производственном цикле, который имеется в некоторых отраслях (металлургическая, химическая), производственный процесс нельзя прерывать по экономическим причинам или вопросам безопасности.

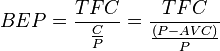

** -

, где

, где

BEP (англ. break-even point) — точка безубыточности,

TFC (англ. total fixed costs) — величина постоянных издержек,

AVC (англ. unit average variable costs) — величина переменных издержек на единицу продукции,

P (англ. unit sale price) — стоимость единицы продукции (реализация),

C (англ. unit contribution margin) — прибыль с единицы продукции без учёта доли переменных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Можно заметить, что выражение  численно равно отношению валовой маржи к выручке.

численно равно отношению валовой маржи к выручке.

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на её производство:

ГЛАВА 2 ПРИМЕНЕНИЕ ПРОЦЕССНОГО ПОДХОДА В ОПТИМИЗАЦИИ БИЗНЕС-ПРОЦЕССОВ

2.1 Моделирование процессов в нотации DFD

В начале необходима расшифровка основных понятий этой главы:

DFD — аббревиатура от Data Flow Diagrams — диаграммы потоков данных. DFD это метод графического структурного анализа, показывающий внешние по отношению к системе источники данных и их адрес, а так же логические функции, потоки и хранилища данных, к которым осуществляется доступ. Диаграмма потоков данных – это один из основных инструментов структурного анализа и проектирования информационных систем (ИС), существовавших ранее - до широкого распространения UML.

UML (Unified Modeling Language — унифицированный язык моделирования) — это язык графического описания для объектного моделирования в области разработки программного обеспечения. Использует графические обозначения для создания абстрактной модели системы, называемой UML-моделью. UML был создан для определения, визуализации, проектирования и документирования. UML не является языком программирования, но на основании UML-моделей возможна генерация кода (Кодогенерация — часть процесса компиляции, когда специальная часть компилятора, кодогенератор, конвертирует синтаксически корректную программу в последовательность инструкций, которые могут выполняться на машине).

Как бы ни был хорош такой метод в своё время, к сожалению, в наше время DFD устарел, но остаётся достаточно продуктивным инструментом для экономиста обычной организации. При том, что UML подразумевает определённые затраты на его приобретение в виде программного обеспечения и, главное, профессиональную готовность пользователя работать в новых, современных продуктах. Переходной стадией для ответственного лица за моделирование процессов на предприятии может быть программа SmartDraw – с достаточно дружелюбным интерфейсом и интуитивными подсказками.

В современных условиях уже недостаточно структурного подхода к анализу и проектированию систем – всё большую актуальность получает объектно-ориентированный метод в анализе и проектировании систем, и в то же время структурные нотации по-прежнему используются как в бизнес-анализе, так и в анализе информационных систем, но менее эффективны. Всё зависит от квалификации исполнителей и от запросов решения проблем.

Для описания диаграмм DFD используются две нотации — Йордана (Yourdon) и Гейна-Сарсона (Gane-Sarson), отличающиеся синтаксисом.

Информационная система получает потоки данных извне системы. Для обозначения частей среды функционирования есть определение - внешняя сущность. Внутри самой системы есть процессы формирования преобразований информации, которые создают новые потоки данных. Потоки данных могут поступать на вход к другим процессам, переводиться (и выводиться) в накопители данных, передаваться к внешним сущностям.

Модель DFD, будучи структурной, представляет форму иерархической модели, где каждый бизнес-процесс может быть подвергнут декомпозиции - то есть разбиению на структурные составляющие части, отношения между которыми в той же нотации могут быть показаны на отдельной диаграмме. Когда достигнута требуемая глубина разбиения на структурные составляющие части — процесс нижнего уровня сопровождается текстовым описанием. Нотация DFD поддерживает понятие подсистемы — структурного компонента разрабатываемой системы.

Нотация DFD — удобное средство для формирования контекстной диаграммы, показывающей разрабатываемую АИС в коммуникации с внешней средой системы. Это — диаграмма верхнего уровня в иерархии диаграмм DFD с назначением вида ограничения пределов системы, определения, где заканчивается разрабатываемая система и начинается среда системы. Другие нотации, часто используемые при формировании контекстной диаграммы — диаграмма SADT и диаграмма вариантов использования.

Нотация

External Entity (переводится как: Внешняя сущность) это материальный предмет или физическое лицо, представляющее собой источник или приемник информации. Источником или приёмником информации могут выступать разные субъекты: внутренние – это и заказчики, и заинтересованный в решениях персонал, склад; и внешние – это поставщики и клиенты. Определение некоторого объекта или системы в качестве внешней сущности указывает на то, что она находится за пределами границ анализируемой ИС. В процессе анализа некоторые внешние сущности могут быть перенесены внутрь диаграммы анализируемой ИС, если это необходимо, или, наоборот, часть процессов ИС может быть вынесена за пределы диаграммы и представлена как внешняя сущность. Внешняя сущность обозначается квадратом, расположенным как бы "над" диаграммой и бросающим на нее тень, для того, чтобы можно было выделить этот символ среди других обозначений. Создание этих диаграмм вручную становится «устаревшим» процессом на смену которому приходят компьютерные программы в функционале которых уже заранее заложены многие процессы и, главное, графические решения.

Process (Системы и подсистемы) - при построении модели сложной ИС представление в общем виде на так называемой контекстной диаграмме в виде одной системы как единого целого, либо декомпозирование на ряд подсистем. Процесс состоит из преобразование входных потоков данных в выходные по определенному алгоритму.

Пример построения (в скобках объяснение):

1.12.

(поле номера)

Вывести

дебиторскую

задолженность

(поле имени)

Бухгалтерия

(поле

физической

реализации)

Дебиторская задолженность

из 1С

Руководство

В этой части мы рассмотрим основные показатели процесса. В каждой отдельной организации экономист (или ответственное за моделирование процессов лицо) выбирает удобные для себя такие показатели процесса, которые будут отражать эффективность производства в большей мере чем другие, но есть и общие для многих организаций показатели процесса: показатели продукта, показатели эффективности процесса и показатели удовлетворенности клиента.

Каждый из этих трёх показателей важен и значителен, но может доминировать в части касающейся того решения управления организацией, которое принято на данном этапе: бывает, что удовлетворённость клиента может ставиться выше показателя эффективности процесса – конечно, это экономически убыточно – но важно при демпинге. Или, например, показатели продукта уступают конкурентным, за то достигается показатель эффективности процесса настолько экономически высоким, насколько возможна минимальная удовлетворённость клиента. Идеальное равновесие этих трёх показателей утопично, но может быть целью достижения в условиях планирования. На практике перед руководителем постоянно возникают ситуации, когда, то не хватает ресурсов (финансовых, материальных), то конкуренты выдавливают своими продуктами, то само производство начинает регрессировать – и всё это решаемо комбинациями разделения показателей процессов по важности на данный момент – улучшения одних за счёт ухудшения других.

Продукт имеет множество показателей, самых разнообразных. Мы рассмотрим присущие всем и условно разделим их на две категории:

4.1.1. Это такие показатели продукта, без которых (или при несоответствии которым) продукт Нельзя продавать. Регламентируются государственными стандартами (ГОСТ), отраслевыми стандартами, Строительными нормами и правилами (СНиП) и иными нормативно-правовыми актами. Отметим отдельно обязательность соответствия экологическим показателям: Показатели безопасности - экологические показатели ISO 14001.

4.1.2. Такие показатели продукта, которые могут быть как бы инструментом для регулирования двух важных для нас процессов: с одно стороны их добавление/удаление/совершенствование или упрощение – будет влиять на стоимость продукта (и время его изготовления); а с другой стороны – эти манипуляции со свойствами показателей продукта могут улучшить продажи продукта, делая его более привлекательным для покупателя (например, дополнительные функции, свойства или наличие тех. поддержки/консультации/ гарантии.

Высокая эффективность деятельности компании в целом зависит от эффективности отдельных ее видов деятельности - процессов. К основным показателям эффективности процессов можно отнести следующие:

4.2.1. Затраты ресурсов:

4.2.1.1. Временные (цикл, длительность, производительность, скорость выполнения заказов);

4.2.1.2. Материальные (расход средств и материалов, активы, используемые в виде дебиторской задолженности, складские запасы и т.д.)

4.2.2. Затраты на брак.

4.2.3. Затраты на обучение, подготовку и повышение квалификации сотрудников.

4.2.4. Эффективность использования ресурсов на единицу продукции: коэффициенты использования оборудования; коэффициенты использования ресурсов, сырья и материалов; затраты времени на проведение единицы работ или услуг.

Показатели операционной эффективности процессов

Универсальной методики создания высокоэффективных систем управления (только такие выживают в современных условиях рынка) не существует, однако, возможна разработка общих принципов построения систем управления бизнесом. В число методов эффективного управления входит процессный подход к управлению. Заключается в том, что в управленческой и производственной деятельности выделяются некоторые ключевые процессы с последующим управлением ими. Обязательным фактором любого бизнес-процесса будет его эффективность, а важнейшая задача менеджмента состоит в постоянном улучшении показателей каждого вида деятельности.

Для того чтобы предлагать клиентам высококачественные товары или услуги, компания должна контролировать внутренние процессы их создания. Продуманные и хорошо отлаженные бизнес-процессы обеспечивают высокий уровень качества продукции, если стояла задача повысить качество, или ведут к сокращению себестоимости –более актуальная задача. Основная задача управления процессом состоит в точном и своевременном определении наиболее существенных составляющих процесса для его последующей оценки, оптимизации и выработки стандартов реализации.

Необходимо правильно выбирать показатели процессов. Выбор будет правильным, если будут учтены требования клиентов (хорошо функционирует «обратная связь» с покупателями) и проведён комплекс исследований составляющих конкретного процесса, который связан с наиболее значимыми характеристиками товара или услуги. Стало уже традицией копирование каких-либо новшеств, введенных конкурентами (наглядный пример Apple и Samsung), однако плагиат не всегда себя оправдывает, лучше потратить средства и усилия на изучение показателей, которые напрямую связаны с качеством услуги (товара), финансовым результатом и степенью удовлетворенности клиента, и, в итоге, найти свою положительно отличительную черту товара.

Одним из наиболее важных оперативных показателей и критериев оценки любой организации деятельности должен являться показатель длительности цикла завершения процесса. Общая длительность цикла — это то количество времени, которое проходит с момента начала выполнения задачи до момента ее полного завершения. Например, длительность цикла обслуживания клиента в продажах исчисляется с момента принятия заказа от клиента и до доставки товара клиенту или выдачи собранного заказа со склада.

Для важности временного цикла обслуживания клиента можно привести простой пример: обращение в банк за кредитом. Очень часто в Банках наблюдается следующая ситуация: с момента передачи в банк заявки на кредит со всеми необходимыми документами проходит от нескольких часов до 2 – 3 дней, пока сообщат о своём решении, хотя в действительности на сбор и анализ всех данных требуется всего несколько минут. Если грамотно применить процессный метод и сопоставить его с временными затратами, то можно определить резервы и по времени, и по функционалу работников Банка для оптимизации данного бизнес-процесса и сокращения длительности рабочего цикла. Важно понимать, что для организации показатель длительности рабочего цикла очень важен не только с точки зрения бухгалтерского учёта в части касающейся внутреннего расчета себестоимости, но и с точки зрения его значимости для клиента (чем быстрее, тем лучше). И насколько хорош показатель длительности цикла может оценить клиент — он останется либо удовлетворен этим показателем, либо нет, а значит он ещё будет покупать у этой организации или советовать её близким людям и на форумах в интернете и рекомендовать положительно.

2.4. Анализ добавленной ценности процесса

Любые процессы в компании можно разделить на две составляющие — ту, которая добавляет ценности продукту, и ту, которая не увеличивает его потребительскую ценность. Критерий увеличения составляющей добавления ценности процесса может использоваться как основа для оптимизации бизнес-процессов компании. Более того, этот критерий может быть выбран как определяющий принцип для упрощения любого бизнес-процесса. Когда продукт проходит по цепочке бизнес-процессов компании, то с его ценностью происходят две вещи: - в процессе производства продукт вбирает стоимость затраченного на него труда, материалов, энергии, а также косвенные затраты. Однако добавленная ценность продукции не зависит напрямую от этих затрат; - ценность продукта увеличивается при добавлении в продукцию таких качеств, как функционал – дополнительные функции, эстетичность – модные цвета, качество оформления, фирменный бренд и тому подобных аспектов, важных для клиента. В конечном счете это даст возможность продавать его по цене более высокой, чем суммарные затраты, которые были потрачены на продукт, т.е. получать прибыль. Основная проблема организаций заключается в том, что ценность их продукта, выраженная в цене, по которой его готов приобрети рынок, должна быть выше, чем понесенные организацией затраты. Таким образом, добавленная ценность является теоретической концепцией, выражающей соотношение рыночной стоимости и фактически понесенных затрат на продукт. Величину добавленной ценности (AV) можно получить из формулы: AV = Va — Vb, где: Va — ценность после обработки, Vb — ценность перед обработкой.

Для оценки бизнес-процессов, добавляющих экономическую ценность (затраты), на отдельном бизнес-процессе эту добавленную ценность можно выразить в виде удельного показателя. Зная сколько предприятие потратило денежных средств в конкретном процессе, можно эти затраты соотнести к полученной добавленной стоимости и тогда мы получим оценку эффективность этого конкретного, отдельно взятого, процесса.

Одним из важных элементов управленческого учета является процесс. Согласно процессному подходу учет затрат ведется по каждому процессу (виду деятельности), осуществляемому в рамках предприятия. Это позволяет принимать правильные управленческие решения в области качества процессов, сравнивать аналогичные виды затрат на качество и выявлять несоответствия между изменением затрат и эффективностью процессов.

Управление процессом подразумевает, прежде всего, управление показателями эффективности процесса:

Таблица № 3

«Группы показателей и их назначение»

|

Наименование группы |

Назначение показателей |

|

Финансовые показатели эффективности |

Оценка соотношения экономического эффекта к затратам ресурсов при помощи которых был достигнут экономический эффект |

|

Целевые показатели эффективности |

Оценка эффективности достижения целевого назначение системы (организации)/ бизнес-процесса |

|

Показатели конкурентоспособности продукции |

Оценка качества и конкурентоспособности выпускаемой продукции и удовлетворенности потребителей (оценка организации «глазами» потребителей) |

|

Показатели результативности процессов |

Оценка степени достижения целей развития организации/ отдельных видов деятельности |

|

Ключевые операционные показатели |

Оценка степени влияния ограничений системы на достижения целевого результата организации/ бизнес-процесса |

|

Показатели функционирования, характеризующие стабильность процессов |

Оценка изменчивости (вариации) процессов организации |

Основными элементами, определяющими в целом информационную систему управленческого учета, являются центры ответственности.

В общей структуре предприятия для разграничения основных функций, полномочий, прав и обязанностей, необходимых для осуществления финансово-хозяйственной деятельности необходимо чётко определять и грамотно использовать центры финансовой ответственности. Центры ответственности могут быть выделены и сформированы по объему полномочий и обязанностей — центры затрат, доходов, продаж, прибыли, инвестиций, контроля, управления и т.д. Это позволяет, в свою очередь, использовать в аналитике управленческого учета не организационную структуру, а организационно-функциональную. В организационно-функциональной структуре значимость той или иной структурной или штатной единицы определяется закрепленными за ней функциями.

Соответствующее решение поставленных задач в информационной системе управленческого учета позволяет выявить те центры ответственности, воздействие на которые с наибольшей вероятностью обеспечит необходимый результат с наименьшими затратами. Например, для повышения эффективности капитальных вложений компании объектами управленческих воздействий в первую очередь будут являться инвестиционные центры ответственности, целью которых должно стать повышение доходности от инвестиционной доходности, сроков окупаемости, оптимизации структуры инвестиций.

Формирование структуры центров ответственности осуществляется с уровнем детализации, который даёт оптимизировать в достаточной степени функции управления — планирование, учет, контроль, мотивацию. Например, выделение центров ответственности может быть детализировано как до уровня структурных подразделений компании, так и до уровня отдельных сотрудников, реализуемых проектов, от деятельности или функционирования которых зависят результаты деятельности всего предприятия — более значимые или менее существенные. Соответствующая структуризация и группировка данных управленческого учета по задачам и функциям позволяет определить основные и вспомогательные центры ответственности, что весьма важно при подготовке и принятии управленческих решений.

Именно в соответствии с возложенными на центры ответственности функциями и задачами осуществляется закрепление за ними основных направлений деятельности — бизнес-процессов, которые, в свою очередь, структурируются на последовательность операций и мероприятий (Таблица № 6).

Формирование бизнес-процессов линейное или функциональное. В линейном бизнес-процесс включает в себя операции, осуществляемые одним центром ответственности без взаимодействия с коллегами по производству. Функциональное формирование бизнес-процессов означает совместное выполнение несколькими центрами ответственности операций, от взаимодействия которых зависит эффективность реализации всего бизнес-процесса в целом. Поэтому, утверждение линейных бизнес-процессов может производиться посредством привязки к нему одного центра ответственности, а функциональных — посредством закрепления за центрами ответственности соответствующих операций бизнес-процесса — ответственных подразделений.

Таблица № 6

«Пример взаимосвязи основных центров ответственности бизнес-процессов

и регламентируемых результатов их функционирования»

|

Закрепленные процессы |

Основные функции процесса |

Основные результаты выполнения функций процесса |

||

|

Финансовые |

Качественные и количественные |

|||

|

Доходы |

Расходы |

|||

|

Центр ответственности: Отдел маркетинга и продаж |

||||

|

Маркетинг |

Исследование и анализ рынка и арендаторов |

Доходы от клиентов в разрезе целевых сегментов |

Степень достоверности прогнозов |

|

|

Разработка ценовой политики |

Изменение выручки от аренды |

|||

|

Управление клиентскими отношениями |

Привлечение арендаторов |

Общая величина доходов в разрезе услуг |

Число (доля) новых арендаторов |

|

|

Удержание клиентов |

Текучесть арендаторов |

|||

|

Центр ответственности: отдел технической эксплуатации |

||||

|

Тех. обслуживание (ТО) и санитарное содержание (СС) объекта |

осмотры объекта |

Величина платежей по коммунальным услугам в разрезе арендаторов помещений |

Расходы на ТО и СС |

Параметры эксплуатационных качеств объекта |

|

Коммун. услуги |

||||

|

СС |

||||

|

Тех. обслуживание инженер.систем и оборудования |

Диагностика и ремонт инженерных систем и оборудования |

нет |

Расходы в разрезе видов обслужив. |

Выявленные отказы/неисправности. Ремонтопригодность/экономичность систем. |

|

Ремонт по заявкам арендаторов |

Организация и ремонт в арендованных помещениях |

Компенсация от арендаторов недвижимости |

Расходы в разрезе видов обслужив. |

Сроки выполнения заявок арендаторов |

Отчет

Ключевые показатели:

- Сколько и какой результат произвели;

- Сколько ресурсов было затрачено;

- Показатели выполнения бизнес-процессов (позволяет оценить соответствие процесса требуемому алгоритму его выполнения);

- Производные показатели, определяющие соотношение между полученным результатом и временем, затраченным на его получение;

- Производные показатели, характеризующие соотношение полученного результата к затратам ресурсов.

При разработке показателей процесса необходимо придерживаться следующих правил:

- Набор показателей должен содержать минимально необходимое их количество для обеспечения полноценного управления процессом;

- Каждый показатель должен быть измерим финансово или количественно;

- Стоимость измерения показателя не должна превышать управленческий эффект от использования данного показателя.

ЗАКЛЮЧЕНИЕ

Так как целью любой предпринимательской деятельности есть максимизация прибыли, то возникает необходимость поиска путей достижения поставленной цели. Одним из таких путей есть оптимизация работы организации с целью сокращения издержек.

Наибольшую трудность в понимании, что такое процессный подход к управлению вызывает само понятие «процесс». В русском языке это слово имеет слишком иного значений и оттенков. В терминах ISO 9000:2000: «Процесс – совокупность взаимосвязанных или взаимодействующих видов деятельности, преобразующая «входы» в «выходы». Определение слишком общее и неконкретное. Вкладывать в такое определение свой смысл, или применять его для нужд конкретной (своей) организации под силу далеко не каждому менеджеру. Данная статья предлагает вашему вниманию вариант структурирования и реализации процессного подхода к управлению организацией, разработанный автором на основе собственного опыта и знаний.

Большинство российских организаций имеют функциональную структуру управления и надеются повысить эффективность управления путем внедрения процессного подхода. По оценке западных экспертов, организация функционального управления на современных российских предприятиях очень далека от совершенства. Поэтому в качестве первых шагов предлагается посмотреть на свою организацию со стороны и навести в ней элементарный порядок, четко определив ответственность, полномочия, ресурсы, информационные и управленческие связи. Данный подход не отвергает существующей системы управления, а определяет пути ее улучшения и постепенного перехода к процессной системе управления.

СПИСОК ЛИТЕРАТУРЫ

- Карпов Александр Евгеньевич. Постановка и автоматизация управленческого учета. — М.: Результат и Качество, 2008.

- Семенов Ю.И. Производство и общество // Социальная философия. Курс лекций. Учебник. - Под ред. И.А.Гобозова. - М.: Издатель Савин С.А., 2003.

- Семенов Ю.И. Производство и общество // Социальная философия. Курс лекций. Учебник. - Под ред. И.А.Гобозова. -

- М.: Издатель Савин С.А., 2003.

- Контроллинг: учебник / А. М. Карминский, С. Г. Фалько, А. А. Жевага, Н. Ю. Иванова; под ред. А. М. Карминского, С. Г. Фалько. М.: Финансы и статистика, 2006

- Панов М. М. Постановка системы бюджетного управления или три координаты бизнеса: БДР, БДДС, ББЛ. — М.: Инфра-М, 2014

- Добровольский Е.Ю., Карабанов Б.М., Боровков П.С., Глухов Е.В., Бреслав Е.П. Бюджетирование: шаг за шагом. — М.: Питер, 2009.

- Немировский Игорь Борисович, Старожукова Инна Альбертовна Бюджетирование. От стратегии до бюджета — пошаговое руководство. — М.: «Диалектика», 2006

- Грейди Буч, Джеймс Рамбо, Айвар Джекобсон. Язык UML. Руководство пользователя = The Unified Modeling Language user guide. — 2-е изд. — М., СПб.: ДМК Пресс, Питер, 2004

- Панов М. М. Оценка деятельности и система управления компанией на основе KPI. — М.: Инфра-М, 2013.

- Теоретические основы страхования в РФ

- Экономический риск инновационных проектов

- Управление нововведениями в организации

- Несостоятельность индивидуального предпринимателя (Понятие и признаки несостоятельности (банкротства) индивидуального предпринимателя)

- Правовая система источников предпринимательского права

- Индивидуальное предпринимательство(ВВЕДЕНИЕ

- Понятие и виды наследования (Общие положения)

- Корпоративная культура в баре «Кайман»

- Анализ деятельности Футбольного Клуба «АНЖИ»

- Особенности управления коллективом с учетом гендерных различий

- Способы представления данных в информационных системах(Представление и кодирование числовой информации)

- Процессор персонального компьютера (История появление и общее представление о процессоре ПК)