Применение процессного подхода для оптимизации бизнес-процессов

Содержание:

ВВЕДЕНИЕ

В условиях глобальной интеграции мировой экономики перед современным предприятием стоят сложнейшие задачи по обеспечению эффективной работы предприятия. Новые возможности, предполагающие движение информационных потоков, привели к изменениям в принципах работы предприятий и вызвали изменение структуры управления предприятием.

Все больше появляется организаций, не имеющих четкой структуры управления, а ставшее возможным удаление не только филиалов, но и отделов организации несет в себе сложности построения технологий управления. На этом пути базой для построения системы управления становится не подразделение предприятия как при функциональном подходе, а процесс, отражающий деятельность организации посредством процессного подхода.

Возникающая необходимость оптимизации процессов предприятия и оценке их эффективности приводит к понятиям показателя и систем показателей управления процессами.

Целью данной работы является рассмотрение процессного подхода и технологий использования этого подхода в системах управления предприятием Business Studio и ELMA BMP.

В соответствии с поставленной целью решались следующие основные задачи:

- рассмотрение понятия процессного подхода;

- изучение системы ключевых показателей эффективности;

- анализ системы сбалансированных показателей;

- применение системы ELMA BMP для моделирования бизнес-процессов;

- применение систем показателей в системе управления предприятием Business Studio.

Основы процессного подхода заложены построения систем показателей заложены в работах Михеева А.Г.[1] Тематика оптимизации процессов разрабатывалась многими авторами и получила свое развитие в работах Репина В.В.[2] Применение систем показателей для оптимизации управленческих процессов для конкретных предприятий освещены в работах Волкова А.И.[3], Постниковой Т.В.[4], Кафиатуловой Э.М. [5]и многих других авторов.

1. Процессный подход как новая технология управления предприятием

1.1 Процессный, системный и ситуационный подходы к управлению

Методология управления предполагает решение основной задачи по формированию профессиональной управленческой деятельности, и включает следующие основные элементы[6]:

- цели;

- законы;

- принципы;

- методы и функции;

- технологии управления;

- практику управления.

Реализация основной задачи управления может проводиться различными способами, основой которых становятся:

- процесс;

- система;

- ситуация.

Системный подход можно отнести к одному из базовых направлений методологии научных исследований. Он, в своей основе, рассматривает объект исследования как целостную совокупность связанных между собой и оказывающих друг на друга влияние объектов и их отношений[7].

Системный подход к исследовательской деятельности является способом, с помощью которого можно организовать процесс изучения взаимных связей и закономерностей развития объекта комплексно, благодаря чему достигается увеличение эффективности его функционирования[8]. Фактически, системный подход можно считать не методом, решающим задачи, а методом, осуществляющим постановку задач на уровень, качественно превышающий предыдущие[9].

При исследовании систем различного рода используется общая теория систем как наиболее общая концепция исследования с методологической точки зрения. Она является концептуальной основой использования системного подхода и позволяет делать его принципы и методы более конкретными[10].

Основоположник общей теории систем, Л. фон Берталанфи, в своей работе, вышедшей в 1949 г., сделал заключение, обосновывающее необходимость формирования общей теории систем. Окончательным оформлением принципов общей теории систем считается 1962г. Принципы теории систем подразумевают проведение идентификации территориальных систем экономики со следующими последовательными этапами[11]:

- разбиение общей системы на элементы, основываясь на критериях неоднородности;

- получение связей между элементами системы, относящихся к иерархическим и системообразующим;

- уяснение внутренней структуры системы, которое заключается в выявлении функциональной структуры и подсистем, имеющих более низкий ранг;

- определение взаимных связей с другими системами, имеющими тот же иерархический уровень;

- выявление места, которое занимает система в имеющих более высокий ранг системах.

К одному из достоинств системного подхода, используемом также при изучении региональных и национальных систем инновации, можно отнести возможность проведения детального структурного и факторного анализа, благодаря чему выявляются взаимные связи между системами, поведение элементов, обусловленное взаимным влиянием[12].

Системный подход не дает ответа на вопрос о том, почему уровень доходов одного предприятия отличается от другого, находящегося в той же конкурентной среде.

Выявление узких мест в формировании ценности продукции или услуги возможно на основе двух других подходов: процессного и ситуационного.

Рассмотрение деятельности по обеспечению выполнения управленческих функций в виде процесса, который требует затрат ресурсов и времени, представляет процессный подход. Процессный подход наилучшим образом отражает взаимосвязи и взаимозависимости функций управления[13].

Управленческий процесс демонстрирует рекомендованную последовательность выполнения основных управленческих функций, представляя ее в виде некоторой последовательности этапов, которые выполняют заданные функции, благодаря этой особенности формируется многоконтурная обратная связь. Такая технология предполагает зависимость качества выполнения каждого этапа от качества выполнения его предшественника[14].

Связующими звеньями в системе становятся процессы коммуникаций и принятия решений.

Исходя из роли каждого процесса в формировании ценности конечного продукта в общей системе построения технологии управления, М. Портер выдвигает следующую классификацию[15]:

- основные – процессы связанные непосредственно с производством или предоставлением услуг;

- обеспечивающие процессы – процессы в функции, которых входит поддержка основных процессов;

- управленческие процессы – формируют цели и определяют технологии их достижения.

Все типы процессов образуют взаимосвязанную систему и нормальное функционирование организации невозможно при низком уровне любого типа процессов[16].

С другой стороны к решению управленческих задач подходит ситуационный подход, который увязывает различные концепции и приемы, исходя из конкретных ситуаций, которые возникают в процессе функционирования предприятия.[17]

Принципы ситуационного подхода строятся на различиях предприятий и их функционирования. В процессе оценке эффективности деятельности предприятия используется вариативность внутренних переменных, которые определяют методики решения проблемы отвечающие принципам гибкости и адаптивности.

1.2 Понятия о показателях и системах показателей управления процессами

Управление процессами предполагает наличие характеристик, показывающих степень управляемости процесса в качестве таких характеристик выбираются показатели процессов. Процессный подход, как технология управления, ставящая основной целью повышение эффективности проведения внешних и внутренних процессов организации, строится на группе показателей необходимых владельцу процесса для регулирования управления[18].

Под показателем следуя Репину В.[19], некоторый качественный или количественный параметр, который характеризует объект управления.

Для каждого введенного показателя обычно определяются:

- код и наименование в системе показателей;

- список организаций и должностных лиц, которые получают плановые и фактические уровни показателя;

- ответственного за достижение целевых значений показателей;

- ответственного за расчет показателя;

- периодичность вычисления показателя;

- описание, в виде текстовой информации;

- единицы измерения;

- методологии вычисления показателя;

- список документов, необходимых для проведения вычисления показателя;

- перечень плановых и отчетных форм, включающих показатель.

Все показатели Кафиатулова Э.М.[20] подразделяет на три категории:

- показатель процесса;

- показатель выхода (продукта) процесса;

- показатель удовлетворенности потребителя процесса.

При этом показатель процесса выделяет как основную составляющую сам процесс, показатель выхода (продукта) процесса характеризует выход как объект управления, показатель удовлетворенности потребителя отражает степень удовлетворенности выходом процесса потребителем.

В реалиях конкретной организации показатели не обязательно точно попадают в некоторую категорию, а могут отражать свойства всех категорий одновременно. Такая постановка вопроса не мешает оценке показателей, так как выделяет только принципы выявления необходимых показателей.

Пример. Организация продает компьютеры и ноутбуки. За последний месяц было продано 2000 ноутбуков фирмы «Sony». Процесс продаж характеризуется показателем объема продаж, а сам показатели самого продукта можно оценить посредством процента возвращенных ноутбуков на гарантийное сервисное обслуживание в течение 6 месяцев после продажи. Проведение анализа по этому показателю дает основания для оценки потребительских свойств товара (ноутбука фирмы «Sony») и предполагает дальнейшее регулирование с целью повышения удовлетворенности покупателей.[21]

Распространенное мнение о том, что процесс внедрения процессного подхода заключается в детальном описании и реорганизации процессов, является ошибочным. Даже при достижении разовых улучшений на протяженном участке времени все равно будет наблюдаться снижение эффективности. Для предприятий, как и для людей, вполне логично стареть и терять подвижность, силу и восприимчивость к изменениям[22]. Поэтому с целью поддержания достаточной эффективности функционирования, необходима постоянная коррекция. Но достичь этого без разработанной системы целей, показателей по процессному управлению, не представляется возможным[23].

При существовании системы, при которой на предприятии процессы верхнего уровня выделяются формально, а затем они подвергаются некорректной детализации (не учитываются действующие цепочки по созданию ценности, не проводится анализ материальных и информационных потоков, не выделяются стратегические цели для бизнеса), при которой показатели вычисляются только для детальных процессов, то вполне естественно наступление такой ситуации, что:

Фрагментарный характер существующей компании (в ней нет целого ряда показателей, которые необходимы для эффективного управления);

Противоречивость определенной части показателей (при этом достижение определенного уровня одним показателем прямо исключает достижения определенного уровня другим)[24].

Существующие показатели нельзя отнести к ориентированным на выполнение стратегических целей предприятия, на повышение общей результативности и эффективности[25].

Предприятия нуждаются в понятных и доступных способах создания системы показателей, которые помогут в эффективном управлении. Существование огромного числа разных теорий и методологий приводит к трудностям в выборе требуемого подхода. Организациям нужны простые и понятные способы построения системы показателей для управления. Наличие большого количества теорий и подходов затрудняет выбор. В данном случае предлагается несложный, но комплексный подход по разработке системы показателей с целью управления предприятием и существующими на нем бизнес-процессами[26].

Данная система показателей является совокупностью взаимосвязанных показателей, которые определены для большинства существующих управленческих уровней.

При разработке системы показателей необходимо учитывать стратегию развития предприятия. Стратегия определяется владельцами предприятия и должна быть учтена при создании системы целей и показателей[27].

Можно привести три группы показателей (таблица 1). Данная классификация важна при проверке и уточнении применяемой на предприятии системы показателей[28].

Таблица 1

Группы показателей

|

Наименование группы |

Пример показателя |

Стратегия |

Бизнес-процесс |

|

Общие индикативные показатели уровня компании |

Выручка, прибыль, рентабельность активов |

В общем виде характеризуют достижение стратегических целей |

Не могут характеризовать отдельные процессы |

|

Показатели уровня компании, ориентированные на стратегию |

Средний срок поставки потребителю, скорость обновления ассортимента |

Непосредственно характеризуют достижение стратегических целей компании |

Могут характеризовать отдельные процессы |

|

Показатели уровня компании, характеризущие операционную эффективность |

Длительность производственного цикла, средний уровень брака, доля полезной загрузки оборудования |

Могут характеризовать достижение стратегических целей |

Могут характеризовать отдельные процессы |

Общие индикативные показатели уровня компании определяет общий уровень состояние предприятия как объекта управления. Так как они находятся вне зависимости от ограниченного числа конкретных процессов, то с их помощью нельзя разработать и применить конкретные управленческие решения, изменяющие их. Вообще, показатели, применяемые с целью управления предприятием в целом, носят индикативный характер[29].

Вторая группа является набором показателей, которые непосредственно характеризуют достижение предприятием стратегических целей. При четкой формулировке этих целей и внятном определении методов по их достижению (отсутствие общих формулировок типа «увеличение продаж»), такие показатели имеют конкретный характер и вполне понятны. Немаловажно, что такие показатели служат отражением результатов по внедрению решений на уровне предприятия, которые понятны руководству. При нечетком выражении стратегии предприятием характер таких показателей становится индикативным.

Показатели третьей группы характеризуют операционную эффективность. Они могут рассчитываться и анализироваться независимо от того, есть у компании стратегия или нет. Необходимо повышать эффективность деятельности компании, поэтому и показатели этой группы нужны для целей управления. В отдельных случаях данные показатели могут использоваться для анализа достижения стратегических целей, но в основном они ориентированы на принятие конкретных решений по отношению к процессам компании[30].

Типичным для российских компаний является то, что у них есть индикативные показатели, которые можно частично использовать для контроля достижения стратегических целей (хотя стратегии может и не быть, либо она нечетко сформулирована). Есть также показатели для оценки операционной эффективности, но ни не увязаны со стратегическими целями компании[31].

Итак, «конкретные» показатели, в отличие от индикативных, имеют четкую прослеживаемую зависимость от конкретных процессов и позволяют принимать управленческие решения по их реорганизации. Чем детальнее рассматривается деятельность, тем более конкретными будут показатели, которые ее характеризуют.

Система показателей должна обеспечивать измерение операционной эффективности независимо от стратегии. Независимо от того, есть ли у компании четко сформулированная стратегия, необходимо измерять операционную эффективность процессов компании.

Система показателей должна давать возможность измерять удовлетворенность клиентов компании[32].

Существуют прямые и косвенные методы такой оценки. К прямым методам относится анализ полученных рекламаций или анкет по оценке деятельности организации, заполненных потребителями. Косвенные методы оценки базируются на динамике изменения таких показателей, как:

Общий объем продаж компании;

Объем продаж отдельному потребителю (крупному);

Увеличение числа клиентов;

Длительность деловых связей;

Количество повторных обращений.

На практике целесообразно сочетать прямые и косвенные методы оценки удовлетворенности клиентов. К примеру, часто основным критерием удовлетворенности служит рост объема продаж. Но когда этот критерий начинает демонстрировать снижение показателя, приступать к анализу причин снижения удовлетворенности клиентов может быть поздно.

Необходимо использовать комплексный подход при разработке показателей для каждого процесса, т.е. рассматривать, по крайней мере, показатели трех категорий:

Показатели, измеряемые деньгами (например, затраты на процесс);

Показатели времени (например, время выполнения процесса);

Технические показатели (например, доля дефектов).

Выбор и оптимизация показателя только одной категории может вызвать одновременное ухудшение показателя другой категории.

Каждый показатель должен использоваться для принятия управленческого решения, поэтому целесообразно снижать их количество в системе показателей компании. Те показатели операционной эффективности, по которым решений не было, необходимо проанализировать и оценить, насколько они нужны для управления[33].

Важно разработать систему показателей с учетом сквозных процессов компании. При разработке системы показателей необходимо учитывать ЦСЦ (или сквозные процессы). Если вертикальную иерархию показателей строить без учета таких процессов, то полученная система будет отражать структурное деление компании и ориентироваться на оценку деятельности функциональных подразделений. В такой системе будет отсутствовать Университет, чего не происходит, если при разработке системы показателей учитываются сквозные процессы[34].

1.3 Система ключевых показателей

KPI (Key Performance Indicators) - это ключевые показатели эффективности работы предприятия. Показатели KPI представляют собой измерители достижимости поставленных целей. KPI образуют систему, которая может быть использована для оценки результативности и эффективности действий, процессов и функций управления. KPI также используются для анализа и планирования всех областей управления организацией: бизнес–процессов, технологических процессов в сфере производства, системы управления персоналом, финансовых операций и т.д. С помощью системы KPI последовательно доводятся до персонала стратегические цели компании, и контролируется их достижение[35].

Распределение KPI по уровням организационной структуры гарантирует, что деятельность на каждом уровне компании происходит согласно целям предприятия, определенным руководством. Соответствие KPI целям предприятия в свою очередь повышает управляемость организацией в целом.

KPI являются также инструментом измерения работы каждого отдельного сотрудника, позволяя, таким образом, создать эффективную систему мотивации и стимулирования сотрудников компании.

Показатели KPI, кроме того, служат индикаторами "правильности" бизнес-процессов организации. KPI могут выступать в качестве параметров бизнес-процессов (например, среднее время выполнения какой-либо задачи может являться KPI). В сочетании с заданным нормативным значением показателя процесса фактическое значение параметра бизнес-процесса и их сравнительная характеристика дают представление об эффективности протекания процесса в организации[36].

Применительно к процессному управлению система показателей KPI тесно связана с формализованными бизнес-процессами организации. Система показателей KPI может использоваться совместно с продуктами класса BPMS , которые автоматизируют бизнес-процессы и служат для обеспечения выполнения целей организации. Как правило, KPI применяются там, где уже существует развитая информационная система – в этом случае происходит встраивание показателей в бизнес-процессы компании.

KPI, однако, служат повышению эффективности деятельности предприятия лишь в том случае, если на этом предприятии принят верный подход к использованию данных показателей. KPI необходимо анализировать — один лишь подсчет ряда параметров не приведет к решению проблем. Кроме того, не следует считать, что набор KPI фиксируется для каждой компании раз и навсегда — напротив, их необходимо периодически пересматривать.

Кроме того, система KPI должна быть единой для всех подразделений предприятия, чтобы исключить возможность возникновения противоречий. И, наконец, чтобы показатели KPI действительно работали на компанию, они должны быть не слишком многочисленными и достаточно простыми, поскольку они должны доводиться до конкретных участников процессов, протекающих в организации[37].

Функциональная архитектура классической BPM-системы складывается из трех составных частей. Первая часть - Хранилище данных. Это базис BPM-системы[38]. В нем консолидируется оперативная финансовая информация из различных автоматизированных модулей Головного офиса и филиалов организации, из дочерних компаний. Вторая составляющая решения - набор инструментов для поддержки технологий управления предприятием: финансового планирования, управленческого учета, прогнозирования и т.д. Третья компонента BPM - средства OLAP для оперативной работы с деловыми данными, которые накапливаются в Хранилище[39].

BPM системы объединяют известные управленческие технологии и программные решения, которые прежде применялись локально и решали задачи отдельных подразделений и пользователей[40].

Рис. 1. Этапы и инструменты цикла корпоративного управления

В чем же преимущества и новизна BPM-подхода? Дело в том, что BPM-система предназначена для поддержки полного цикла управления компанией. Это значит, что инструменты BPM взаимосвязаны и обеспечивают исполнение четырех основных этапов управления эффективностью бизнеса (см. Рис. 1).

Таким образом, с помощью BPM-системы создается целостная инфраструктура для поддержки согласованного стратегического и тактического управления банком на основе единой модели данных. В этом принципиальное отличие комплексного подхода систем автоматизации управления масштаба корпорации от изолированного решения отдельных управленческих задач.

1.4 Система сбалансированных показателей

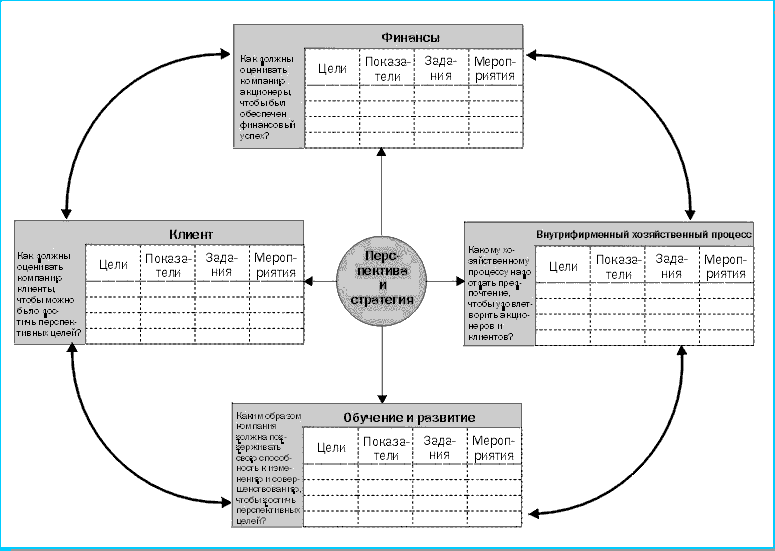

К главным недостаткам показателей, которые применяются в практике управления предприятия, можно отнести то, что они выражаются в денежной форме, поэтому не могут отразить целый ряд немаловажных факторов этой деятельности. В связи с этим американскими учеными Р. Капланом и Д. Нортоном было произведено исследование функционирования измерительных систем в сфере результатов хозяйственной деятельности двенадцати крупных компаний[41]. По результатам исследования была сформирована концепция, которая названа сбалансированная система показателей (Приложение 1).

Концепция этой системы (Balanced Scorecard) совпадала с нуждами менеджмента иметь в наличии взвешенный инструментария монетарных и немонетарных показателей для решения управленческих задач внутри фирмы. Основной задачей является возможность адекватного ответа на четыре самых важных для деятельности любого предприятия вопроса:

• как результаты сотрудничества оцениваются клиентами (клиентский аспект);

• наличие каких процессов даст возможность занятия им исключительного положения (внутрифирменный аспект);

• за счет чего возможно достичь дальнейшего укрепления позиций на рынке (инновационный аспект и аспект обучения);

• уровень доверия предприятию акционерами (финансовый аспект).

Достижение баланса в границах новой концепции является многоплановой структурой, которая включает в себя связи монетарных величин измерения с немонетарными, связи стратегического уровня управления с оперативным, связь прошлых результатов с будущими, и связь внутренних аспектов деятельности предприятия с внешними[42].

При использовании такой системы важным представляется различение показателей, измеряющих полученные результаты, и показатели, которые характеризуют процессы, благоприятствующие достижению этих результатов. Необходимо произвести увязку обеих категорий показателей, потому что для осуществления первых (к примеру, производительности определенного уровня) должны быть реализованы вторые (к примеру, обеспечение заданного уровня загрузки машин и оборудования). В практической деятельности, менеджеры обычно более ориентированы на показатели первой категории.

Сбалансированная система показателей может характеризовать темы, имеющие стратегическое значение. Текущие задачи, которые еще называют диагностическими, охватывает стратегически важные темы. Текущие, так называемые диагностические, проверки корреляции между фактическими и намеченными показателями, исследуются другими информационными системами. Хотя, в практической деятельности, происходит размывание границ между зоной ответственности различных информационных систем (см. Приложение 2).

И, в конце концов, наличие новой системы является базой для формулирования предположений касательно постановки целей фирмы и установление взаимосвязи между ними. Разработанные целевые связи проходят проверку и подвергаются исследованиям в процессе обучения. По результатам этого процесса целевым связям дается количественная оценка [43].

2. Применение процессного подхода на примере систем управления предприятием Business Studio и ELMA BMP

2.1 Моделирование бизнес-процессов

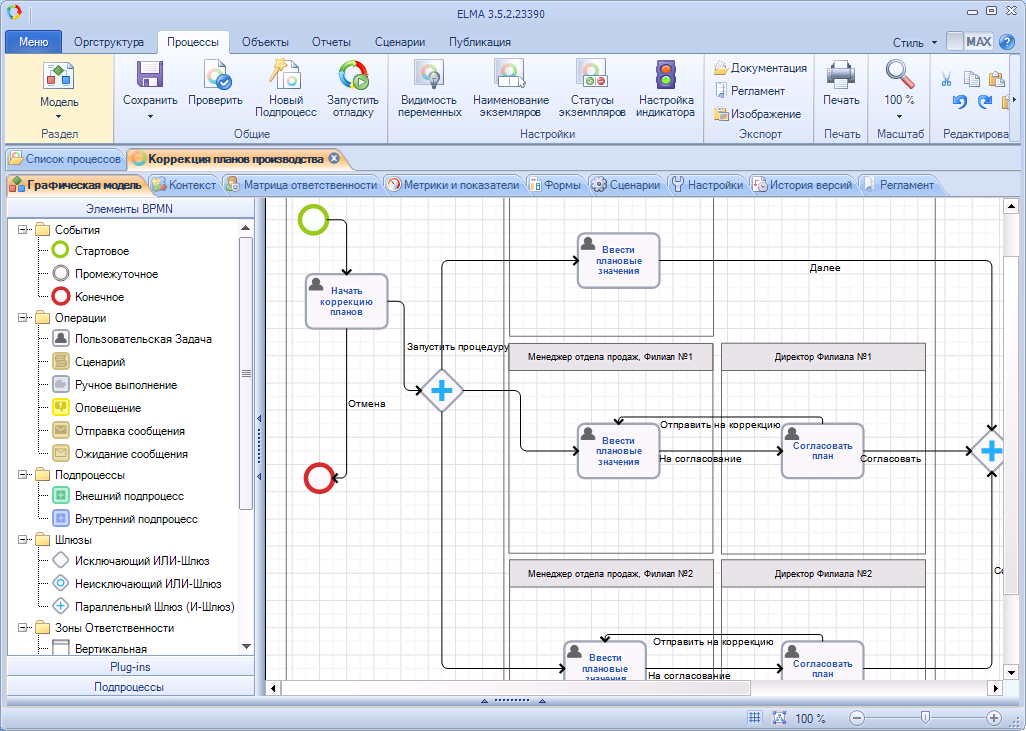

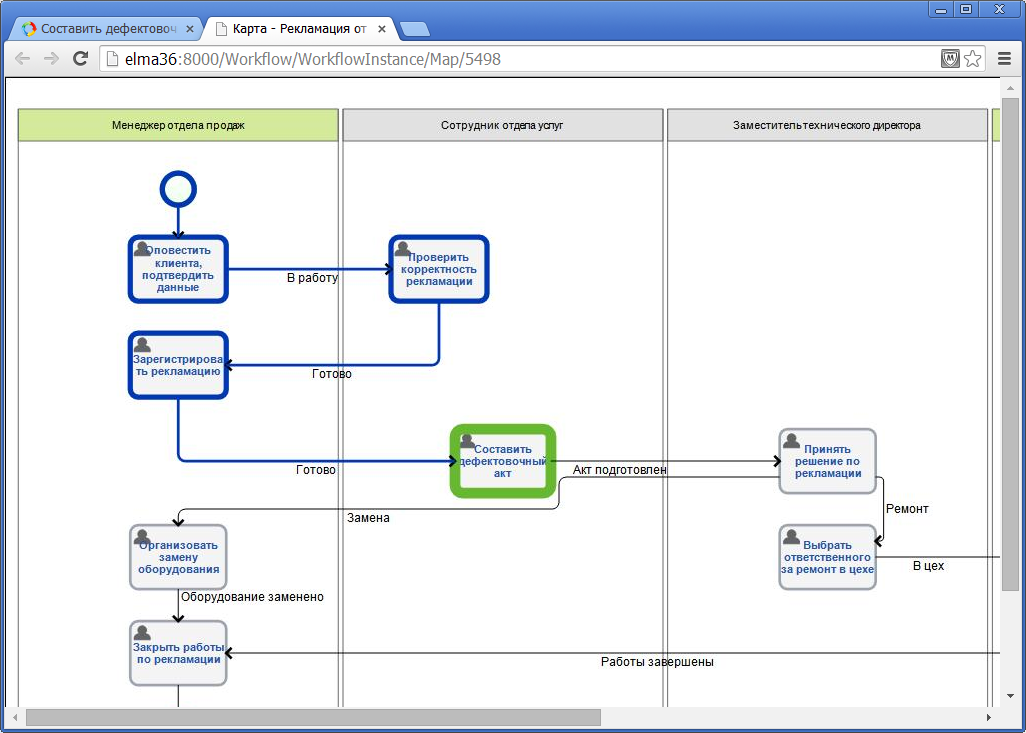

Использование процессного подхода предполагает в качестве первого этапа моделирование процессов, которые протекают на предприятии, с этой целью применяются различные нотации. Пример моделирования процесса представлен на Рис. 2[44].

Рис. 2. Моделирование бизнес-процессов на предприятии

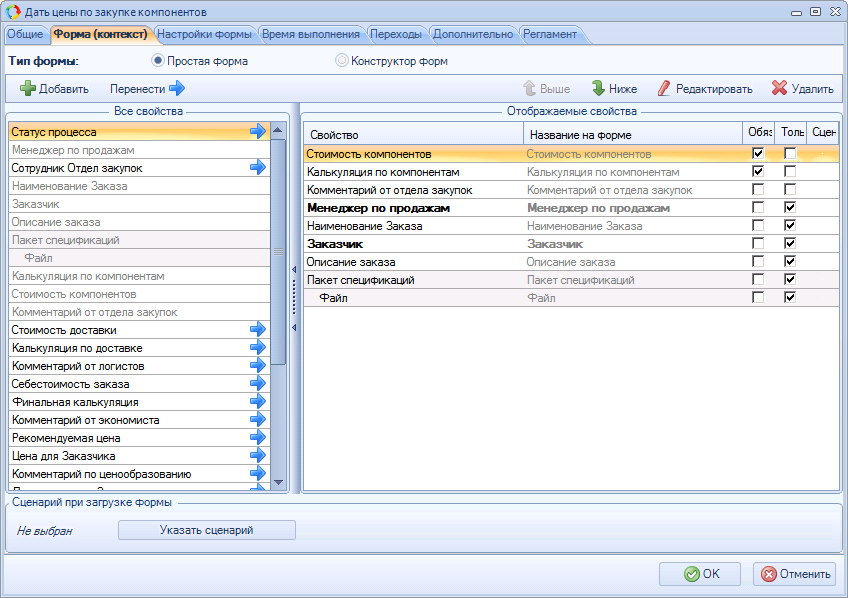

После того, как графическая модель бизнес-процесса построена, определяются данные, с которыми осуществляется работа в рамках бизнес-процесса, и производится настройка операций бизнес-процесса. Например, в случае пользовательских задач определяется, с какими данными работает исполнитель, какие данные он должен предоставить по выполнению задачи и какие действия должен выполнить (Рис. 3).

Рис. 3. Назначение параметров задачи

Следующим этапом становится использование модели, которое предполагает автоматическое формирование задач для сотрудников, в данном случае с указанием ответственных сотрудников (Рис. 4).

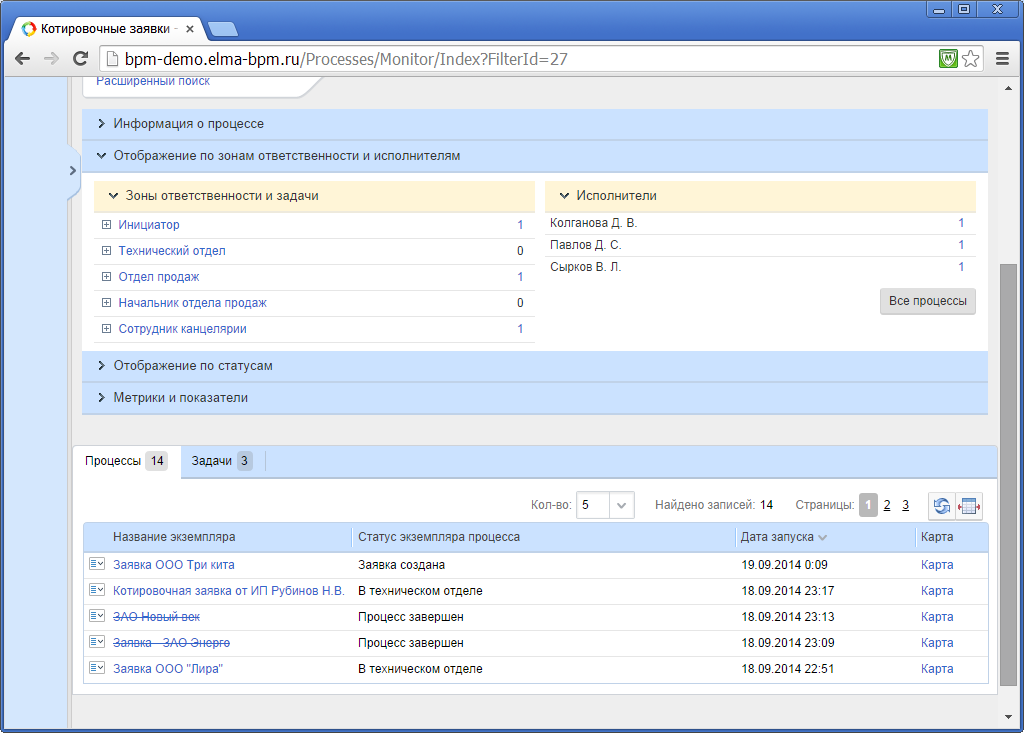

Отслеживание положения процесса и полный мониторинг позволяет во время вносить корректировки или останавливать процесс (Рис. 5, Рис. 6).

Рис. 5. Мониторинг исполнения задач

Рис. 6. Параметры, отображаемые по процессу при ведении мониторинга

В процессе мониторинга или же при выполнении процесса возникают предложения по коррекции процесса для его оптимизации, система позволяет проводить такую коррекцию (Рис. 7).

Рис. 7. Оптимизация бизнес-процесса

Кроме этого, оценка возможной оптимизации процесса может проводиться и без самого проведения процесса, а посредством имитационного моделирования.

2.2 Построение системы ключевых показателей

Построение системы ключевых показателей эффективности и системы сбалансированных показателей требует поэтапного исполнения. Выделяют всего шесть этапов[45]:

- конкретизация стратегических целей;

- использование причинно-следственных цепочек для связи целей;

- выбор показателей и оценка их целевых значений;

- связывание бизнес-процесса и показателя;

- выделение мероприятий стратегического характера;

- анализирование собранной информации об исполнении.

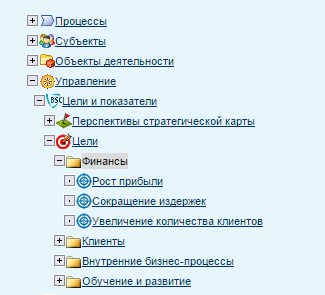

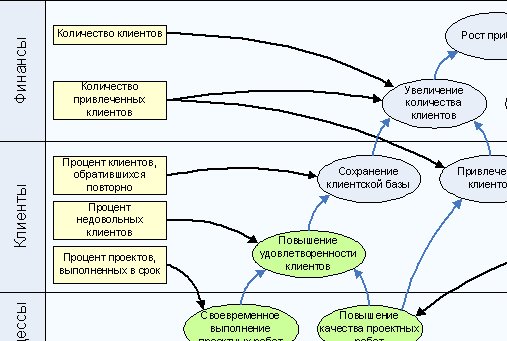

Процесс конкретизации целей строится на принципах структурирования целей и разделения основных целей на более конкретные подцели как видно из Рис. 8.

Рис. 8. Выделение целей в направлении Финансы

Стратегические цели отражают возможные результаты деятельности, к которым стремится предприятие. Выделение целей требует выполнения некоторых принципов, которые позволят в дальнейшем провести реальный анализ, поэтому число целей должно быть оптимальным. Под оптимальностью понимается освещение достаточного количества целей для всесторонней оценки деятельности, но отсутствие перегруженности малыми целями, которые не позволят выделить тенденции развития[46].

Кроме этого выдвигаются требования к самим целям, что связано с возможностями оценки показателей достижения целей в дальнейшем. Как основные можно выделить следующие критерии: измеримость цели; возможность влияния на результат цели; цели для отдельных элементов подчинены основной цели организации.

Цели, поставленные перед организацией, не могут быть достижимы поодиночке, так как просматривается взаимосвязь целей и взаимное влияние друг на друга. Выделение связей происходит на базе причинно-следственной цепи, отражающей взаимодействие связей. Все цели, которые не становятся звеньями такой цепи, исключаются из рассмотрения. Причинно-следственная цепь при необходимости распространяется и на нижние уровни управления путем перехода к тактическим и операционным целям. В удобной графической форме взаимодействие целей освещается в стратегической карте (Рис. 9)[47].

Рис. 9. Пример стратегической карты

Степень достижения цели может быть выражена соответствующим показателем. Показатели вносят конкретику в процесс оценки достижимости, указание значений показателей становится возможным благодаря корректной постановке целей с учетом их измеримости. Особо важным является аспект указания значений показателей, которые будут использоваться в качестве эталонных, без таковых стратегическая карта не имеет практического смысла.

Разработка показателей проходит с учетом баланса периодов стратегических целей (обычно 3-5 лет) и тактических (1 год), на основе опережающих показателей и общей оценке за годовой период. Связь показателя и цели устанавливается на стратегической карте Рис. 10.

Рис. 10. Указание показателей для целей стратегической карты

Например, как видно из Рис. 10 увеличение количества клиентов можно очевидно оценить характеристиками – количество клиентов, количество привлеченных клиентов[48].

Существуют варианты распределения стратегических целей, которые нельзя выразить посредством процессов протекающих внутри предприятия.

Главная ценность оценок состоит в сравнении плановых и фактических показателей за отчетный период, построенная система показателей должна позволять проводить расчет показателя на базе данных отчетного периода. Показатель должен попадать в интервал между нижним и верхним уровнем оценки. Изменение показателя свыше этого уровня считается критичным, в не зависимости от того в каком направлении происходит улучшение показателя в сторону повышения степени достижимости или наоборот.

Для каждого показателя выбирается свой отчетный период сравнения. Так в таблице 2 и на Рис. 11. представлено сравнение стратегического показателя количества клиентов за 2011 год, на основе целевого показателя на 2014 год.

Параметры показателя количество клиентов

|

Название |

Количество клиентов |

|

Единица измерения |

|

|

Целевое значение |

|

|

Целевая дата |

01.01.2014 |

Рис. 11. Сравнение планового и фактического показателя за год

Или затраты на одного клиента, которые рассчитываются по месяцам, что видно из таблицы 3 и Рис. 7.

Таблица 3

Параметры показателя затраты на привлечение клиентов

|

Название |

Затраты на привлечение клиентов |

|

Единица измерения |

Тысячи рублей (тыс. руб.) |

|

Целевое значение |

|

|

Целевая дата |

Рис. 12. Сравнение планового и фактического показателя по месяцам

Учет всех этих характеристик позволяет построить эффективную систему сбалансированных показателей в системе Business Studio. Представленная система позволяет не только регламентировать выполнение или не выполнение плановых показателей, но и проводить имитационное исследование на базе разработанных показателей организации. Фактически проверять возможности реализации новых решений без прямого внедрения их в жизнь, что дает значительную экономию ресурсов предприятия.

ЗАКЛЮЧЕНИЕ

В процессе работы целью, которой было рассмотрение процессного подхода и технологий использования этого подхода в системах управления предприятием Business Studio и ELMA BMP, были решены основные задачи исследования.

Рассмотрение понятия процессного подхода выявило некоторое разночтение в определениях, которое можно обобщить следующим образом: «процессный подход это рассмотрение деятельности по обеспечению выполнения управленческих функций в виде процесса, который требует затрат ресурсов и времени». Процессный подход наилучшим образом отражает взаимосвязи и взаимозависимости функций управления- рассмотрение системы ключевых показателей эффективности;

Основываясь на полученных результатах исследования понятий выявлено, что под показателем процесса управления чаще всего понимается: некоторый качественный или количественный параметр, который характеризует объект управления. Система показателей определяется как набор взаимосвязанных показателей, определенных для нескольких уровней управления.

Выделены категории показателей:

-

- общие индикаторы, отражающие уровень компании;

- стратегические показатели уровня компании;

- показатели характеристики операционной эффективности.

Среди существующих систем показателей самое большое распространение получила система сбалансированных показателей. Основой для современного варианта системы сбалансированных показателей стала система ключевых показателей эффективности.

Система ключевых показателей эффективности – это индикаторы достижения целей. Система ключевых показателей эффективности отражает эффективность и результативность процессов, действий и функций управления, позволяет осуществлять планирование и анализ деятельности в различных областях управления организации.

Особенностью обновленной системы сбалансированных показателей является опора на структуру ключевых показателей эффективности и совмещение этой структуры с причинно-следственными связями между стратегическими целями, которые заключены в инструмент стратегической карты.

Переход в большинстве показателей на числовые индикаторы, которые сделали стратегические цели измеримыми, перенес оценки достижимости целей из субъективной области экспертов в область информационных систем управления предприятием. Выделился новый класс систем называемых Business Performance Management (BPM, управление эффективностью бизнеса) работа которых строится на использовании систем показателей управления процессами.

Новые системы позволяют не только проводить оценку показателей управления процессами, но и использовать методики имитационного моделирования для прогнозирования результатов деятельности предприятия.

СПИСОК ЛИТЕРАТУРЫ

- Акперов И. Г. Информационные технологии в менеджменте: учебник для студ. вузов по направлению "Менеджмент" и по спец. "Менеджмент организаций" / И. Г. Акперов , А. В. Сметанин , И. А. Коноплева - М.: ИНФРА-М , 2013. - 400 с.: - Высшее образование – бакалавриат.

- Баранчеев В.П. Маркетинг инноваций (радикальные и подрывные инновации - хайтек-маркетинг) Учебник. / В.П. Баранчеев. - М.: ООО фирма «Благовест-В», 2012. - 232 с.

- Боловинцев Ю.А. Системный подход к исследованию планирования стратегической деятельности организации // Российское предпринимательство. — 2013. — № 24 (246). — c. 30-40.

- Боровик И.В. Сбалансированная система показателей в условиях кризиса // Рос. предпринимательство. – 2009. – № 9 (Вып. 1). – С. 44–48.

- Волков А.И. Проблемы и перспективы управления стоимостью бизнеса на основе сбалансированной системы показателей. // Рос. предпринимательство. — 2013. — № 24 (246). — c. 41-47.

- Евенко Л.И. Трансформация организационных структур и методов их проектирования // Креативная экономика. — 2012. — № 10 (71). — c. 126-135.

- Информационные технологии в управлении персоналом: учеб- ник и практикум для прикладного бакалавриата / Ю. Д. Романова, Т. А. Винтова, П. Е. Коваль, П. А. Музычкин. — М. : Издательство Юрайт, 2014. — 291 с. — Серия : Бакалавр. Прикладной курс.

- Казаковцева Н.Ю. Особенности информационного обеспечения разработки стратегий развития предприятий // Креативная экономика. — 2013. — № 4 (76). — c. 18-22.

- Кафиатулова Э.М. Формирование сбалансированной системы показателей для розничной торговой сети. // Рос. предпринимательство. – 2011. – № 6. – С. 154-159.

- Михеев А.Г. Применение процессного подхода к управлению финансовыми ресурсами кредитной организации // Прикладная информатика. – 2014. – № 2. – С. 49-53.

- Наумов А.В., Яхудина Н.А. Стратегическое планирование в вертикально-интегрированных компаниях // Российское предпринимательство. – 2012. – № 4 (202). – c. 56–64

- Постникова Т. В. Оценка ключевых показателей эффективности на примере интегрированной цепи поставки. // Наука и образование. – 2012. – № 10. – С. 74-79.

- Прощенко Е. А. Автоматизация учета контроля качества и профилактики брака выпускаемой продукции компании «Окна-Эталон» / Е. А. Прощенко // Молодой ученый. — 2014. — №7. — С. 66-69.

- Репин В. В. Бизнес-процессы. Моделирование, внедрение, управление. – М.: Манн Иванов и Фербер, 2013. – 512 с.

- Салюков В.Н. Сбалансированная система показателей как эффективный метод управления реализацией продукции. // Рос. предпринимательство. – 2014. – № 15(Вып. 261). – С. 39–46.

- Черников Б. В. Информационные технологии управления: Учебник / Б.В. Черников. - 2-e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ Инфра-М, 2013. - 368 с.: ил.; 60x90 1/16. - Высшее образование.

- Чжоп Енхан, Д. Кувалин Финансовый контроль реализации маркетинговых стратегий // Маркетинг. – 2012. – № 6 (109). – С. 115–125.

- Агапов А. Информационные системы и технологии ERP в управлении цепями поставок // Технологии бизнеса. URL: www.erpkrsk.ru. (Дата обращения 21.11.2015).

- Америди Ю. Что такое BPM система? // Предложения ЦМД-СОФТ URL http://www.cmdsoft.ru/information_systems/bpm/system/ (дата обращения 21.11.2015).

- ELMA-BPM. URL http://www.elma-bpm.ru/ (дата обращения 21.11.2015).

- Business Studio. URL http:// www.businessstudio.ru (дата обращения 21.11.2015).

ПРИЛОЖЕНИЕ 1

Принципиальная структура сбалансированной системы показателей

ПРИЛОЖЕНИЕ 2

Сбалансированная система значений отдела разработки программного обеспечения

|

Стратегическая цель |

Показатель |

Конкретное значение |

|

|

Финансы: характеристика компании с точки зрения инвесторов |

Обеспечение уровня прибыли на используемый капитал выше среднего в данной отрасли. Достижение темпов роста продаж на уровне, превышающий рыночный Повышение уровня наличного капитала |

Уровень прибыли на используемый капитал Уровень роста продаж. Норма прихода наличности в дисконтированном виде. |

24% и более Не менее 13% Рост 15% годовых |

|

Клиент: характеристика компании с точки зрения киента |

Формирование новаторского имиджа компании Повышение эффективности деятельности компании по показателю цена/качество услуг. Занятие позиции приоритетного поставщика |

Процент продаж новых товаров и услуг в структуре общих продаж. Оценка клиента по деятельности компании. Процент продаж постоянным клиентам в общей структуре продаж. |

Процент продаж продукции моложе 2 лет не менее60% 1-е место для более чем 60% клиентов Не менее 50% |

|

Процессы: хозяйственная деятельность, целью которой является достижение максимального результата |

Опережающее формирование потребностей клиента. Развитие регионального рынка. Оперативная наладка аппаратного обеспечения Существенное повышение качества управления проектами. |

Величина консультационных часов перед стартом продаж новой продукции. Динамика изменения количества новых клиентов в регионе. Количество рабочих дней, проходящих между получением заказа и выдачей готового компьютера. Процент проектов, сделанных в срок, от общего количества проектов. |

Рост 5% годовых Рост 30% годовых 90% заказов – не более 10 дней 90% проектов |

|

Персонал, обучение: стратегия гибкости и возможности улучшения позиций компании на рынке |

Стремление к постоянному улучшению. Поддержание и повышение уровня мотивации и степени удовлетворенности сотрудников. |

Величина индекса периода “полураспада” стоимости предприятия. Величина индекса, оценивающего мотивированность и удовлетворенность сотрудников. Оценка количества идей и предложений по оптимизации и повышению эффективности деятельности на одного сотрудника. |

Повышение каждый год на 10% Не менее 80% Не менее 20 предложений на человека |

-

Михеев А.Г. Применение процессного подхода к управлению финансовыми ресурсами кредитной организации // Прикладная информатика. – 2014. – № 2. – С. 50. ↑

-

Репин В.В. Бизнес-процессы. Моделирование, внедрение, управление. – М.: Манн Иванов и Фербер, 2013. – 512 с. ↑

-

Волков А.И. Проблемы и перспективы управления стоимостью бизнеса на основе сбалансированной системы показателей. // Рос. предпринимательство. — 2013. — № 24 (246). — С. 48. ↑

-

Постникова Т. В. Оценка ключевых показателей эффективности на примере интегрированной цепи поставки. // Наука и образование. – 2012. – № 10. – С. 57. ↑

-

Кафиатулова Э.М. Формирование сбалансированной системы показателей для розничной торговой сети. // Рос. предпринимательство. – 2011. – № 6. – С. 156. ↑

-

Акперов И. Г. Информационные технологии в менеджменте: учебник для студ. вузов по направлению "Менеджмент" и по спец. "Менеджмент организаций" / И. Г. Акперов , А. В. Сметанин , И. А. Коноплева - М.: ИНФРА-М , 2013. – С. 230. ↑

-

Михеев А.Г. Применение процессного подхода к управлению финансовыми ресурсами кредитной организации // Прикладная информатика. – 2014. – № 2. – С. 50. ↑

-

Боловинцев Ю.А. Системный подход к исследованию планирования стратегической деятельности организации // Российское предпринимательство. — 2013. — № 24 (246). — С 35. ↑

-

Баранчеев В.П. Маркетинг инноваций (радикальные и подрывные инновации - хайтек-маркетинг) Учебник. / В.П. Баранчеев. - М.: ООО фирма «Благовест-В», 2012. - С. 32. ↑

-

Евенко Л.И. Трансформация организационных структур и методов их проектирования // Креативная экономика. — 2012. — № 10 (71). — С. 130. ↑

-

Черников Б. В. Информационные технологии управления: Учебник / Б.В. Черников. - 2-e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ Инфра-М, 2013. – С. 245. ↑

-

Информационные технологии в управлении персоналом: учеб- ник и практикум для прикладного бакалавриата / Ю. Д. Романова, Т. А. Винтова, П. Е. Коваль, П. А. Музычкин. — М. : Издательство Юрайт, 2014. — С. 25. ↑

-

Репин В. В. Бизнес-процессы. Моделирование, внедрение, управление. – М.: Манн Иванов и Фербер, 2013. – С. 235. ↑

-

Черников Б. В. Информационные технологии управления: Учебник / Б.В. Черников. - 2-e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ Инфра-М, 2013. – С. 123. ↑

-

Михеев А.Г. Применение процессного подхода к управлению финансовыми ресурсами кредитной организации // Прикладная информатика. – 2014. – № 2. – С. 51. ↑

-

Прощенко Е. А. Автоматизация учета контроля качества и профилактики брака выпускаемой продукции компании «Окна-Эталон» / Е. А. Прощенко // Молодой ученый. — 2014. — №7. — С. 67. ↑

-

Казаковцева Н.Ю. Особенности информационного обеспечения разработки стратегий развития предприятий // Креативная экономика. — 2013. — № 4 (76). — С. 25.. ↑

-

Казаковцева Н.Ю. Особенности информационного обеспечения разработки стратегий развития предприятий // Креативная экономика. — 2013. — № 4 (76). — С. 20.. ↑

-

Репин В. В. Бизнес-процессы. Моделирование, внедрение, управление. – М.: Манн Иванов и Фербер, 2013. – С. 323. ↑

-

Кафиатулова Э.М. Формирование сбалансированной системы показателей для розничной торговой сети. // Рос. предпринимательство. – 2011. – № 6. – С. 156. ↑

-

Наумов А.В., Яхудина Н.А. Стратегическое планирование в вертикально-интегрированных компаниях // Российское предпринимательство. – 2012. – № 4 (202). – c. 58. ↑

-

Евенко Л.И. Трансформация организационных структур и методов их проектирования // Креативная экономика. — 2012. — № 10 (71). — С. 125. ↑

-

Волков А.И. Проблемы и перспективы управления стоимостью бизнеса на основе сбалансированной системы показателей. // Рос. предпринимательство. — 2013. — № 24 (246). — С. 44. ↑

-

Кафиатулова Э.М. Формирование сбалансированной системы показателей для розничной торговой сети. // Рос. предпринимательство. – 2011. – № 6. – С. 157. ↑

-

Чжоп Енхан, Д. Кувалин Финансовый контроль реализации маркетинговых стратегий // Маркетинг. – 2012. – № 6 (109). – С. 123. ↑

-

Чжоп Енхан, Д. Кувалин Финансовый контроль реализации маркетинговых стратегий // Маркетинг. – 2012. – № 6 (109). – С. 120.. ↑

-

Боловинцев Ю.А. Системный подход к исследованию планирования стратегической деятельности организации // Российское предпринимательство. — 2013. — № 24 (246). — С 33. ↑

-

Постникова Т. В. Оценка ключевых показателей эффективности на примере интегрированной цепи поставки. // Наука и образование. – 2012. – № 10. – С. 76. ↑

-

Волков А.И. Проблемы и перспективы управления стоимостью бизнеса на основе сбалансированной системы показателей. // Рос. предпринимательство. — 2013. — № 24 (246). — С. 45. ↑

-

Евенко Л.И. Трансформация организационных структур и методов их проектирования // Креативная экономика. — 2012. — № 10 (71). — С. 132.. ↑

-

Боловинцев Ю.А. Системный подход к исследованию планирования стратегической деятельности организации // Российское предпринимательство. — 2013. — № 24 (246). — С. 33.. ↑

-

Кафиатулова Э.М. Формирование сбалансированной системы показателей для розничной торговой сети. // Рос. предпринимательство. – 2011. – № 6. – С. 155. ↑

-

Боловинцев Ю.А. Системный подход к исследованию планирования стратегической деятельности организации // Российское предпринимательство. — 2013. — № 24 (246). — С. 35. ↑

-

Салюков В.Н. Сбалансированная система показателей как эффективный метод управления реализацией продукции. // Рос. предпринимательство. – 2014. – № 15(Вып. 261). – С. 43. ↑

-

Постникова Т. В. Оценка ключевых показателей эффективности на примере интегрированной цепи поставки. // Наука и образование. – 2012. – № 10. – С. 76.. ↑

-

Черников Б. В. Информационные технологии управления: Учебник / Б.В. Черников. - 2-e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ Инфра-М, 2013. - 368 с.: ил.; 60x90 1/16. - Высшее образование ↑

-

Америди Ю. Что такое BPM система? // Предложения ЦМД-СОФТ [Электронный ресурс] URL http://www.cmdsoft.ru/information_systems/bpm/system/ (дата обращения 21.11.2015) ↑

-

Репин В. В. Бизнес-процессы. Моделирование, внедрение, управление. – М.: Манн Иванов и Фербер, 2013. – С. 135. ↑

-

Волков А.И. Проблемы и перспективы управления стоимостью бизнеса на основе сбалансированной системы показателей. // Рос. предпринимательство. — 2013. — № 24 (246). — С. 45. ↑

-

Америди Ю. Что такое BPM система? // Предложения ЦМД-СОФТ [Электронный ресурс] URL http://www.cmdsoft.ru/information_systems/bpm/system/ (дата обращения 21.11.2015) ↑

-

Чжоп Енхан, Д. Кувалин Финансовый контроль реализации маркетинговых стратегий // Маркетинг. – 2012. – № 6 (109). – С. 125. ↑

-

Боровик И.В. Сбалансированная система показателей в условиях кризиса // Рос. предпринимательство. – 2009. – № 9 (Вып. 1). – С. 46/ ↑

-

Агапов А. Информационные системы и технологии ERP в управлении цепями поставок // Технологии бизнеса. URL: www.erpkrsk.ru. (Дата обращения 21.11.2015) ↑

-

ELMA-BPM. URL http://www.elma-bpm.ru/ (дата обращения 21.11.2015) ↑

-

Постникова Т. В. Оценка ключевых показателей эффективности на примере интегрированной цепи поставки. // Наука и образование. – 2012. – № 10. – С. 74-79 ↑

-

Business Studio. URL http:// www.businessstudio.ru (дата обращения 21.11.2015) ↑

-

Казаковцева Н.Ю. Особенности информационного обеспечения разработки стратегий развития предприятий // Креативная экономика. — 2013. — № 4 (76). — С. 45. ↑

-

Business Studio. URL http:// www.businessstudio.ru (дата обращения 21.11.2015) ↑

- Права автора и их гражданско-правовая защита »

- Франчайзинг как особый вид вертикальных ограничений

- Управление формированием прибыли на предприятии

- Оборотные активы предприятия

- Методы управления инновационными проектами (Глава 1. Теоретические основы управления инновационными проектами)

- Проектирование организации (Характеристика проектирования организационных систем).

- Особенности кадровой стратегии торговых организаций (на примере ООО «Оптторг»)

- “Невербальные проявления эмоциональных состояний человека” (анализ)

- Налоговый учет по налогу на добавленную стоимость

- Бренд как конкурентное преимущество компании

- Понятие и виды наследования (Процедура наследования в гражданском праве)

- Личное страхование и перспективы его развития в РФ