Налоговый учет по налогу на добавленную стоимость

Содержание:

Введение

Налог на добавленную стоимость – это один из ключевых налогов который, оказывает наибольшее влияние на показатели федерального бюджета РФ. Применение различных ставок, а также наличие многообразия операций на производственных предприятиях по которым начисляется или не начисляется НДС, ведет к необходимости точного и своевременного документального учета данного налога для определения налогооблагаемой базы.

Актуальность темы обусловлена тем, что налог на добавленную стоимость считается одним из самых сложных налогов, существующих в налоговой системе нашего государства. Однако он является весьма важным налогом для государства. Как известно, все налоги можно разделить на прямые и косвенные.

Целью данной работы является рассмотреть порядок учета и расчета налога на добавленную стоимость.

Исходя из поставленной цели в работе решены следующие задачи:

- изучена экономическая сущность НДС;

- рассмотрены элементы налога на добавленную стоимость;

- рассмотрены налоговые регистры по учету НДС;

- рассмотрен порядок учета налога на конкретном предприятии.

Объектом исследования выступает ООО «Пептос Фарма».

Предметом исследования выступает порядок учета и расчета налога на добавленную стоимость.

Работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1. Теоретические основы учета налога на добавленную стоимость

1.1 Экономическая сущность налога на добавленную стоимость

Появление такого налога как налог на добавленную стоимость (НДС) было связано с необходимостью повышения эффективности системы налогообложения [7].

НДС был призван заменить собой налог с продаж, который вызывал так называемый «каскадный эффект» увеличения цены при каждой перепродаже, что существенно затрудняло товарообращение. Простыми словами налогом с продаж облагается полная стоимость товара при его реализации, а НДС лишь стоимость, добавленная продавцом.

Таким образом, НДС представляет собой налог на некую надбавку к стоимости товаров (работ, услуг), создаваемую на всех стадиях процесса производства и начисляется налогоплательщиками по мере реализации товаров. По сути, все дополнительные расходы конечного производителя или продавца, связанные с изготовлением и перепродажей конечного продукта, как-то: заработная плата, арендные платежи, оплата процентов по кредитам и так далее, а также прибыль продавца при реализации товара приводят к увеличению стоимости данного продукта для конечного потребителя [12].

Исходя из смысла НДС, его плательщиками являются конечные потребители, но обязанность перечисления в бюджет возложена на продавцов продукта потребления.

Исходя из российских реалий, НДС к уплате в бюджет каждый налогоплательщик рассчитывает, как разность между суммой налога, полученной им (продавцом) от покупателя товара, и суммой налога, которая была уплачена продавцом при приобретении товаров и услуг, составляющих его издержки. То есть добавленная стоимость как экономическая категория и добавленная стоимость как объект налогообложения – это разные понятия [14]. НДС исчисляется не с разницы между стоимостью реализованной продукции и затратами на это производство, а с разницы между суммами налогов, уплаченных поставщикам и полученных от покупателей.

Налог на добавленную стоимость – это налог, изымаемый со стоимости, продукции которая, увеличивается на всех стадиях промышленного производства продукции и стадиях процесса купли продажи данной продукции.

Теоретические основы добавленной стоимости были сформулированы еще в трудах классиков экономической науки. В общем определении добавленная стоимость – это разница между выручкой от реализации продукции и стоимостью затрат на основе которых была произведена данная продукция [5].

Несмотря на то, что НДС перечисляет в бюджет производители продукции, на практике данной налог уплачивается потребителями данной продукции – это выглядит следующим образом [4]:

- организация в целях производства продукции приобретает у поставщиков материалы и услуги с учетом НДС, и осуществляет расчеты с поставщиками. На данные у поставщиков накладывается определённая сумма налога;

- далее определяется стоимость реализации продукции. Определение цены реализации осуществляется на основе себестоимости продукции, т.е стоимостью всех затрат в том числе стоимости купленных материалов и услуг без учета НДС.

- стоимость реализации увеличивается на установленную ставку НДС (10 или 18%), тем самым определяется конечная цена реализации продукции;

- когда предприятие реализует продукцию потребителям, то она получает сумму денежных средств равную цене, т.е определенную стоимость и сумму НДС;

- далее определяется сумма налога, подлежащая уплате в бюджет которая равняется разности НДС полученного от покупателей, т.е включенную в цену продукции и суммой НДС уплаченную поставщикам материалов и услуг.

Таким образом, фактически сумму НДС уплачивает потребитель продукции, а производитель осуществляет «вычленение» суммы НДС из цены реализации и осуществляет перечисление данной суммы в бюджет за вычетом НДС по операциям в которых само производственное предприятие является покупателем.

Схематично определение суммы НДС для перечисления в бюджет представлено на рисунке 1.

Объект налогообложения

(стоимость продукции)

НДС уплаченный поставщикам при производстве продукции

НДС в бюджет

Ставка НДС

Рисунок 1. Расчет суммы НДС для перечисления в бюджет [6]

Исчисление налога на добавленную стоимость осуществляется на основе данных бухгалтерского и налогового учета.

Бухгалтерский учет представляет собой систему сбора, регистрации, а так же обобщения информации об имуществе организации источников образования данного имущества и хозяйственных процессов вызывающих изменения в имуществе и обязательствах. Данная система основывается на непрерывном и сплошном документировании всех хозяйственных операций [8].

Под налоговым учетом понимают систему обобщения информации, благодаря которой определяется налоговая база. Налоговая база определяется на основе данных первичных документов.

Документирование налогового производства способствует формированию источников налоговой информации, которую используют при исчислении сумм налоговых платежей [10].

Учет операций по налогу на добавленную стоимость, а также их документирование основывается на правилах ведения бухгалтерской документации в сочетании с ведением регистров налогового учета по НДС.

Положения Налогового Кодекса Российской федерации достаточно строго регламентируют правила заполнения документов по учету НДС в зависимости от объекта налогообложения и порядка учета налога.

1.2 Элементы налога на добавленную стоимость

Платить налог в бюджет обязаны организации и индивидуальные предприниматели. Действуют исключения, согласно которым от его начисления освобождены [9]:

- Фирмы и ИП, которые используют особые режимы налогообложения – ЕНВД, упрощенный;

- Плательщики, общая выручка которых за три месяца, предшествующих периоду сдачи отчетности, не вышла за пределы двух миллионов рублей;

- Некоторые специальные категории организаций (например, связанные с FIFA в сфере подготовки и проведения мирового чемпионата по футболу в 2018 г., а также участники проектов «Сколково»).

Заплатить налог необходимо со следующих операций и объектов [11]:

- Продажа товаров, работ и услуг плательщиками (а также передача в дар, безвозмездное оказание услуг, выполнение работ);

- Полученные авансы за еще на отгруженные товары, не оказанные услуги, не выполненные работы;

- Импорт товаров на территорию РФ;

- Передача для собственных нужд плательщика товаров, выполнение в собственных целях строительно-монтажных работ.

Не нужно платить налог со следующих объектов и операций:

- Когда основные средства и другие активы передаются некоммерческой организации, при этом они будут использоваться ей не в целях получения коммерческой прибыли, формирования уставного капитала;

- Приватизация и реализация государственного имущества (на территории РФ);

- Услуги, работы, оказываемые государственным учреждением в рамках его основной деятельности, предусмотренные законом;

- Продажа имущества организации, признанной банкротом, для погашения ее долгов;

- Передача государству зданий и сооружений, имеющих социальное, культурное назначение, предназначенных для организации проживания людей, а также объектов инфраструктуры;

- Продажа участков земли.

Таблица 1 - Ставки налога на добавленную стоимость [1]

|

Ставка |

Объект обложения |

|

18% |

Для всех объектов, которые не относятся к облагаемым по пониженной или нулевой ставкам. |

|

10% |

Продажа отдельных продуктов питания (мяса, рыбы, морепродуктов, яиц, сахара, соли, зерна, хлеба, муки и прочих); |

|

Некоторых товаров, предназначенных для детей (одежды, обуви, канцелярских товаров, колясок, кроватей и т.д.); |

|

|

Отдельных изделий медицинского назначения и лекарственных препаратов; |

|

|

Периодических изданий (если они не относятся к рекламным или эротическим); |

|

|

Организация перевозки граждан и багажа железнодорожным и воздушным видами транспорта по территории РФ. |

|

|

0% |

Экспортные товары и услуги по транспортировке грузов за пределами России, предоставления транспорта и емкостей для данной цели; |

|

Услуги и работы, связанные с перевозкой нефти и организации ее поставки по трубопроводам; |

|

|

Перевозка пассажиров за пределы РФ; |

|

|

Оказание услуг, выполнение работ, продажа товаров в космической сфере; |

|

|

Товары и услуги для иностранных дипломатов и международных организаций; |

|

|

Реализация добытых драгоценных металлов. |

Чтобы рассчитать сумму, которую нужно будет перечислить государству, для начала определяется налоговая база. При реализации товаров за таковую принимают сумму выручки. Если предприятие продает товары, облагающиеся по разным ставкам, то по каждому виду базу рассчитывают отдельно.

Для отданных безвозмездно объектов базой считается их рыночная оценка на момент передачи (следует сохранить документы, ее подтверждающие – отчет оценщика или распечатки прейскурантов, предложений с указанными датами).

В случае получения аванса со всей его суммы необходимо будет рассчитать налог.

Формула расчета суммы налога для уплаты в бюджет:

Налоговая база *ставку налога = Сумма налога — налоговые вычеты= Сумма, которую нужно уплатить в бюджет.

Как видно из формулы, сумма налога может быть уменьшена за счет вычетов, состоящих из:

- Сумм НДС, присутствующих в стоимости приобретенных товаров (если есть необходимые документы – счет-фактура или единый документ, предоставляемый при отгрузке);

- НДС, рассчитанный с сумм выданных командировочных, представительских расходов

- НДС, рассчитанный из частичных выплат в счет будущих поставок

- В других случаях предусмотренных законодательством.

Если сумма вычетов больше, чем та, которую нужно заплатить, организация может обратиться за возмещением в ИФНС. Для этого нужно отправить запрос и указать реквизиты, по которым нужно перечислить деньги. Нужно быть готовым к тому, что отчет с возмещением налоговая будет проверять особенно тщательно [13].

Сумму налога, которая останется к уплате после вычетов, необходимо разделить на три равных части, каждую из которых перечисляют в течение трех месяцев, следующих после отчетного квартала, но не позднее 25 числа (если это выходной или праздник, то – в первый после него рабочий день).

Сдача деклараций

Отчеты предоставляют за каждый квартал, в сроках их сдачи изменений пока не предвидится – это 25 число каждого месяца, следующего за закончившимся периодом. То есть, декларацию необходимо отправить до:

- 25-го января;

- 25-го апреля;

- 25-го июля;

- 25-го октября.

Вместе с самой декларацией отправляются сведения из книги продаж и книги покупок, в которых раскрывается информация о контрагентах, суммах операции в целом и налога в частности [3].

При необходимости исправить данные как в самом отчете, так и в прилагаемых сведениях о счетах-фактурах, сдается декларация с уточнением (вся декларация предоставляется заново, а не только та часть, в которую внесены изменения).

Также с 2017 г., если ИФНС потребует объяснить какую-либо информацию, содержащуюся в отчете, то предоставить эти сведения также можно будет только в электронном виде (раньше можно было на бумаге). В ближайшее время они должна быть разработана специальная форма для документа с пояснениями.

Несоблюдение сроков, как и прежде, грозит штрафами, блокировками на расчетных счетах компании, поэтому не стоит оставлять все на последний день.

2. Налоговый учет по НДС

2.1 Организация налогового учета по НДС

Согласно подп. 3 п. 1 ст. 23 НК РФ, плательщики налогов в определенных законодательством случаях должны вести учет не только своих доходов и расходов, но и объектов налогообложения. Порядок ведения такого учета, получившего название налогового, определяется учетной политикой компании.

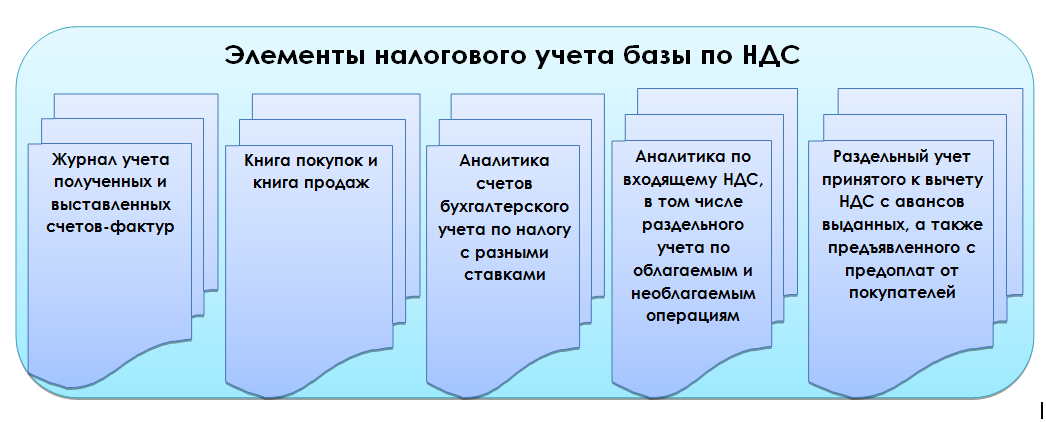

Налоговый учет по НДС включает в себя [1]:

- Внесение документов в журнал выставленных и полученных счетов-фактур. Обратите внимание, что данный журнал согласно п. 3.1 ст. 169 НК РФ необходимо вести исключительно в отношении посреднической деятельности, деятельности по договорам транспортной экспедиции и при выполнении функций застройщика.

- Заполнение книг продаж и покупок. Обратите внимание, что книгу продаж необходимо вести и тем фирмам, которые освобождены от уплаты НДС.

- Ведение аналитики на счетах бухучета для расчета налоговой базы по различным налоговым ставкам.

- Ведение аналитики по входящему НДС.

Рисунок 2 – Элементы налогового учета по НДС [15]

- Отдельный учет принятого к вычету НДС с авансов выданных.

- Учет предъявленного НДС отдельно от НДС с предоплат, полученных от покупателей.

- Ведение раздельного учета по входящему НДС при наличии облагаемых и необлагаемых операций.

Налоговые агенты, удерживая НДС у плательщиков и перечисляя его в бюджет, также организуют ведение налогового учета по НДС в разрезе контрагентов.

Порядок ведения перечисленных регистров и элементов подробно описывается в налоговой учетной политике предприятия, а сведения об аналитическом бухгалтерском учете — в бухгалтерской учетной политике. Далее рассмотрим несколько ситуаций, связанных с ведением налогового учета по НДС, по которым были получены комментарии налоговиков.

НК РФ в некоторых ситуациях (они приведены в п. 2 ст. 170 НК РФ) [1] разрешает учитывать входящий НДС в базе по прибыли. Однако иногда это бывает опасно, поскольку такой учет НДС чреват спорами с проверяющими. Рассмотрим несколько ситуаций, связанных с ведением налогового учета по НДС, по которым имеют место комментарии налоговиков.

1. НДС по имуществу, внесенному в уставный капитал, а затем реализованному. Например, организация, приобретя основное средство, заявляет НДС по нему к вычету. Далее она вносит это оборудование в УК своей «дочки», при этом восстановив налог. Позже головная компания реализует долю в дочернем УК. Если же сумму налога, восстановленного при внесении оборудования в УК, компания отнесет в расходы по прибыли, претензий инспекторов не миновать.

Об этом свидетельствует письмо ФНС России от 14.04.2014 № ГД-4-3/7044@, в котором проверяющие заявляют следующее: поскольку восстановленный передающей стороной налог подлежит возмещению принимающей стороной, то оснований у передающей стороны для признания его в расходах в целях исчисления налога на прибыль не имеется. Аналогичной позиции придерживается и Минфин (письмо от 04.05.2012 № 03-03-06/1/228).

2. НДС по ТМЦ для перепродажи «упрощенцами». Фирма, работающая на УСН, приобрела товары с целью их дальнейшей перепродажи. Если НДС с их стоимости фирма включит в расходы до того, как они будут реализованы, скорее всего, у нее будут споры с проверяющими, которые считают, что НДС в этом случае необходимо учитывать в расходах после отгрузки ТМЦ покупателям. Тому подтверждение — письмо Минфина от 17.02.2014 № 03-11-09/6275. Эту же точку зрения высказывают и арбитры (постановление Президиума ВАС РФ от 29.06.2010 № 808/10).

3. НДС при переходе с ОСН на УСН. Компания, будучи на ОСН, купила основное средство, НДС по которому она приняла к вычету. Если же фирма после перехода на УСН включит его в расходы при расчете «упрощенного» налога, будут проблемы. Налоговики подтверждают, что при переходе с ОСН на УСН налог, который был заявлен к вычету, необходимо восстановить — но только в периоде, предшествующем переходу на упрощенку (таково требование подп. 2 п. 3 ст. 170 НК РФ) [1]. Об этом же свидетельствует письмо Минфина РФ от 18.04.2011 № 03-07-11/97.

Таким образом, если предприятие с начала какого-то года становится упрощенцем, то входящий налог при переходе на УСН оно обязано учесть как расход, принимаемый при расчете налога на прибыль за предшествующий год.

С 2015 года организациям дана возможность самостоятельно определять, когда им заявлять вычеты по счетам-фактурам, пришедшим после окончания того или иного квартала, но ранее срока, установленного для отправки декларации в ФНС (п. 1.1 ст. 172 НК РФ). Итак, возможны 3 пути:

- Отражение вычетов в декларации за тот квартал, в котором были приобретены товары или услуги.

- Включение вычетов в книгу покупок квартала, в котором они были фактически получены.

- Перенесение вычетов на последующие периоды в пределах 3 лет.

В случае же если счет-фактура поступил после сдачи декларации за период, которым он датируется, вариантов будет только 2:

- Включение вычета в книгу покупок того квартала, в котором счет-фактура фактически получен.

- Перенесение вычета на следующие периоды (до 3 лет).

Согласно п. 1.1 ст. 172 НК РФ, определяющим моментом является дата, когда организация поставила товары на учет. Причем в следующие 3 года необходимо не только зафиксировать входящий счет-фактуру в книге покупок, но и подать соответствующую декларацию. Это вытекает из сложившейся на сегодня арбитражные практики: подобный вывод содержится в определении ВС РФ от 08.12.2014 № 305-КГ14-5462, касающемся возмещения НДС в течение 3-годичного срока [1].

Например, фирма 05.02.2017 купила материалы и поставила их на учет на счете 10; счет-фактура на приобретенные ТМЦ имеется. В этом случае установленные законом 3 года закончатся 05.02.2020. Вычет же можно будет заявить в декларациях за I–IV кварталы 2017–2019 годов. А вот заявлять вычет в 2020 году уже опасно.

В НК РФ нет никаких ограничений по поводу применения переносов вычетов — ни для обычных счетов-фактур, ни для пришедших им на замену. Но в данном случае 3 года менее рискованно отсчитывать не от даты получения исправленного счета-фактуры, а от даты постановки на учет товаров по первоначальному документу. Если поставщиком был исправлен первичный счет-фактура, значит, в нем были какие-то существенные ошибки и недочеты. Но по такому документу покупатель не вправе заявить вычет по НДС. Когда же пришел верный, он фактически заменяет ошибочный. Тогда и отсчитывать срок переноса вычета по нему следует от даты постановки на учет ТМЦ, к которым относится исправленный документ.

Порядок ведения налогового учета по НДС определяется не только законодательством, но и учетной политикой компании. В случаях, предусмотренных законодательством, в учетной политике должны быть утверждены методы и принципы ведения раздельного учета НДС.

Ведение налогового учета по НДС предусматривает не только формирование налоговой базы на счетах бухгалтерского учета, но формирование налоговых регистров, таких как книги покупок и продаж. Кроме того, отдельные категории налогоплательщиков должны вести журнал учета полученных и выданных счетов фактур.

Несмотря на то, что в некоторых случаях законодательство предусматривает включение входного НДС в расходы для целей налогообложения прибыли, при ведении налогового учета по НДС необходимо учитывать наиболее часто встречающиеся претензии налоговиков, касающиеся завышения расходов по налогу на прибыль на суммы НДС.

2.2 Регистры налогового учета по налогу на добавленную стоимость

К регистрам налогового учета по расчету НДС относят журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж.

Первичным документом, на основании которого суммы НДС предъявляются к вычету, а также происходит начисление НДС при реализации, является счет-фактура [7].

На основании полученного от поставщика счета фактуры при приобретении материальных ценностей или услуг для производственной деятельности происходит учет НДС, который в дальнейшем будет уменьшат налогооблагаемую базу, т.е вычитаться из начисленной суммы налога.

На основании выставленного счета-фактуры происходит начисление суммы НДС при реализации продукции.

Всем налогоплательщикам НДС, совершающим операции, подпадающие под понятие «объект налогообложения», необходимо составлять счета-фактуры согласно ст. 169 НК РФ части второй [1].

Счета-фактуры выписываются в двух экземплярах, один из которых отправляется покупателю, а второй экземпляр продавец оставляет у себя. В ситуациях, когда объект налогообложения используется для собственных нужд или покупатель отсутствует, счет-фактура выписывается в одном экземпляре.

Порядок заполнения счета-фактуры утвержден Постановлением Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» [3].

Журналы учета полученных и выставленных счетов-фактур, являются журналами, в которых ведется учет поступивших и выставленных счетов- фактур по мере их поступления или выставления. Стоит отметить, что с 1 января 2015 года налогоплательщики могут не вести журналы учета полученных и выставленных счетов фактур, на основании принятых в Налоговый кодекс поправок в частности в статью 169 и 145 НК РФ – это связанно с тем, что данные журналы повторяют информацию содержащуюся в книге покупок и книге продаж.

В обязательном порядке все налогоплательщики НДС на основании полученных и выставленных счетов-фактур, обязаны вести книгу покупок и книгу продаж. Данное правило закреплено в статьях 145 и 169 НК РФ [1].

В книге продаж счета-фактуры регистрируются в хронологическом порядке в течение одного налогового периода. По данным книгу продаж налогоплательщик определяет размер налогового обязательства по НДС. В настоящее время книгу продаж организации вправе вести в электронном виде. В конце каждого налогового периода, книгу продаж необходимо распечатать, страницы пронумеровать и скрепить печатью.

В случае если возникает необходимость внести изменения в книгу продаж, то счета-фактуры регистрируют в дополнительном листе книге продаж, регистрация осуществляется в том налоговом периоде, в котором была зарегистрирована счет-фактура. Дополнительные листы в книге продаж являются неотъемлемой ее частью. Основываясь на данных, которые содержатся в книге продаж, происходит заполнение налоговой декларации по налогу на добавленную стоимость.

В книге покупок происходит регистрация полученных от поставщиков счетов-фактур.

По данным отраженным в книге покупок происходит определение суммы НДС, которая будет предъявлена к вычету из налогооблагаемой базы.

Счета-фактур в книге покупок регистрируются в хронологическом порядке.

Основные реквизиты книги покупок соответствуют реквизитам книги продаж. Когда возникает необходимость внести изменения в книгу покупок при аннулировании счета-фактуры, запись проводят в дополнительном листе книге продаж в том налоговом периоде, в котором была зарегистрирована счет-фактура. [7].

Стандартная схема документооборота для учета НДС для производственного предприятия представлена на рисунке 3.

Поставщики материалов и услуг

Производственное предприятие

Счет-фактура поставщика

Книга покупок

Покупатели продукции

Счет-фактура продавца

Книга покупок

Налоговая декларация по НДС

Рисунок 3 - Схема документооборота по учету НДС

Налоговой декларации отводится важное место в налоговой документации.

Налог на добавленную стоимость (НДС) представляет собой один из самых сложных для расчета налогов.

Основными проблемами, с которыми встречаются бухгалтеры предприятий - это большие объемы обрабатываемой информации и документации, разнообразие финансово-хозяйственных операций, в том числе операции по экспорту и импорту продукции, ограниченные сроки предоставления налоговой декларации по НДС. Все это в совокупности приводит к трудностям при расчете налога на добавленную стоимость и формировании отчетности.

Вследствие этого, ошибки в расчете данного налога можно встретить практически в каждой организации, что влечет за собой заинтересованность со стороны налоговых органов к предоставленной налоговой декларации, формирование требований о предоставлении пояснений и документов, вызов в налоговый орган свидетеля для дачи пояснений в ходе камеральной налоговой проверки и другие мероприятия налогового контроля. Чтобы минимизировать риск предприятия, необходимо тщательное упорядочивание документации, гармонизация бухгалтерского и налогового учета и их документирование и выполнение принципов и требований налогового законодательства.

3. Учет и отчетность по НДС в ООО «Пептос Фарма»

3.1 Краткая характеристика организации

ООО «Пептос Фарма» действует с 26 апреля 1999 г., ОГРН присвоен 29 августа 2002 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве.

Руководитель организации: генеральный директор Дейгин Владислав Исакович.

Юридический адрес ООО «Пептос Фарма» - 117997, город Москва, Миклухо-Маклая улица, 16/10 74-82.

Основным видом деятельности является «Производство лекарственных препаратов».

Организации ООО «Пептос Фарма» присвоены ИНН 7728184395, ОГРН 1027739126359, ОКПО 51032183.

ООО «Пептос Фарма» – российская фармацевтическая компания–производитель, известная не только в России, но и за рубежом, как одна из ведущих разработчиков и производителей лекарственных препаратов пептидной природы.

В 1989 году по постановлению Президиума АН СССР и ГКНТ СССР на базе ведущего центра биотехнологии – Института биоорганической химии им. М.М. Шемякина АН СССР – был создан Всесоюзный инженерный центр пептидных препаратов «Пептос» АН СССР. После распада СССР и прекращения действия соответствующего постановления, центр «Пептос» был преобразован в ООО «Пептос Фарма».

На протяжении 20 лет ООО «Пептос Фарма» работает в тесном научном, технологическом и производственном контакте с Институтом биоорганической химии им. М.М. Шемякина и Ю.А. Овчинникова РАН. За годы работы сотрудники компании разработали комплексный подход к созданию новых оригинальных лекарственных препаратов пептидной природы, воздействующих на основные функциональные системы организма.

Основные направления научных исследований и разработок ООО «Пептос Фарма»:

- Исследования в области биотехнологии, пептидного синтеза

- Развитие ВЭЖХ-методов для выделения и очистки биологически активных соединений

- Разработка технологий и масштабирование синтеза пептидов

- Разработка и выпуск пептидных препаратов для использования в медицине, косметологии, ветеринарии

ООО «Пептос Фарма» – современная, динамично развивающаяся компания, которая не собирается останавливаться на достигнутых успехах и активно продолжает сотрудничать с Институтом биоорганической химии в проведении новых разработок пептидных препаратов. В компании работают высококвалифицированные специалисты, профессионалы, имеющие значительный исследовательский, научный и человеческий потенциал.

Используя многолетний опыт и уникальные знания, компания ООО «Пептос Фарма» предлагает современные качественные и доступные лекарственные средства для лечения миллионов россиян с различными заболеваниями и день за днём работает на благо отечественной медицины.

3.2 Бухгалтерский учет НДС в ООО «Пептос Фарма»

При расчетах НДС в бухгалтерском учете используется счет 19 и счет 68 Расчеты по налогам и сборам, а также субсчета расчеты по НДС.

Расчеты по НДС включают следующие действия:

- начисление НДС;

- отражение входного налога;

- принятие НДС к вычету;

- восстановление налога;

- уплата НДС;

- возмещение налога.

Механизмы начисления НДС зависят от операций, по которым начисляется налог.

Рассмотрим порядок учета НДС на примере поступления материалов.

23.03.2017 в организацию от ООО «ВИКО» поступили материалы на сумму 66 000,00 рублей с учетом НДС (приложение 1).

На основе товарной накладной были сформированы проводки:

Дт10.01 Кт60.01 – 55932,20 – оприходованы материалы по покупной стоимости без НДС.

Дт19.03 Кт60.01 – 10067,80 – выделена сумма НДС.

Накладная поступила без счета-фактуры поэтому данная поставка считается «неотфактуренной» и сумма НДС, учтенная на счете 19 пока не может быть принята к зачету с бюджетом.

Счет фактура поступила 1.04.2017.

Срок выставления счета-фактуры равен 5 календарным дням, отсчитываемым со дня, следующего за наступлением события, в связи с которым счет-фактура оформляется (пп. 1 и 2 ст. 6.1, п. 3 ст. 168 НК РФ), т. е.:

- отгрузки;

- поступления аванса;

- изменения количества или цены отгруженных товаров.

Бухгалтеру необходимо проверить дату выписки счета-фактуры, что бы не был нарушен 5-й срок.

Наказания за нарушение срока выставления счета-фактуры действующим законодательством не предусмотрено (письмо Минфина России от 17.02.2009 № 03-07-11/41).

Однако если нарушен 5-дневный срок на стыке налоговых периодов, то ИФНС может попытаться наказать продавца за отсутствие счета-фактуры по п. 1 и 2 ст. 120 НК РФ, начислив ему штраф от 10 000 (при однократном нарушении) до 30 000 руб. (при систематических нарушениях).

В нашем случае срок не был нарушен так ка счет-фактура была выписана тем же числом, что и накладная 23.03.2017 года, а разрыв во времени поступления связана с особенностями и порядком отгрузки у фирмы поставщика.

ООО «Пептос Фарма» 1.04.2017 году получила счет-фактуру №148 от 23.03.2017 года (приложение 2).

Бухгалтер ООО «Пептос Фарма» должен проверить наличие заполненных обязательных реквизитов счета-фактуры.

Обязательные реквизиты счета-фактуры определены несколькими пунктами ст. 169 НК РФ:

- п. 5 — для оформления продаж;

- п. 5.1 — для поступивших авансов;

- п. 5.2 — для внесения в данные продаж корректировок, связанных с изменением объема или цены и влекущих изменение общей стоимости реализации и, соответственно, суммы начисленного НДС;

- п. 6 — для подписей документа.

Реквизиты счета-фактуры на продажу

Этот счет-фактуру используют наиболее часто, для него характерен полный набор реквизитов:

- Номер и дата документа (при оформлении исправления к нему заполняют и строку номера исправления).

- Реквизиты продавца и покупателя: название, адрес, ИНН.

- Названия и адреса грузоотправителя и грузополучателя.

- Реквизиты платежного документа, если был получен аванс под поставку.

- Валюта, в которой оформляется документ.

- Идентификатор государственного контракта, договора (соглашения) (при наличии). Данный реквизит введен с 01.07.2017 (закон от 03.04.2017 № 56-ФЗ).

- Название товара (работ, услуг) с указанием кода вида товаров, единицы измерения, количества и стоимости единицы.

- Общая стоимость товара без налогов, сумма акциза, ставка и сумма НДС, итоговая стоимость с налогами.

- Страна происхождения товара и регистрационный номер ГТД.

- Подписи ответственных лиц.

В некоторых случаях в документе могут отсутствовать:

- КПП продавца и покупателя, предусмотренные формами, утвержденными постановлением Правительства РФ от 26.12.2011 № 1137.

- Реквизиты грузоотправителя и грузополучателя, если продается не товар.

- Данные платежного документа, если не было поступления аванса.

- Единица измерения, количество и цена единицы, если единица измерения не определена (п. 5 и 6 ст. 169 НК РФ).

- Код вида товаров, если товар вывозится в страны – члены ЕАЭС.

- Суммы относящихся к товару налогов и ставка НДС, если товар не является подакцизным и налогоплательщик работает без НДС.

- Данные о зарубежном происхождении товара, если он произведен в РФ.

- Идентификатор государственного контракта, договора (соглашения)

При отсутствии реквизитов в предназначенном для них месте форм, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137, ставят прочерки. Исключение составляют данные по налогам: для них в соответствующей графе документа делают записи «Без акциза» и «Без НДС». При этом последняя запись заносится как в графу ставки, так и в графу суммы налога.

Прочие реквизиты счета-фактуры являются обязательными. Ошибки, совершенные при их указании, если они не мешают правильному пониманию сути этих реквизитов, не влияют на возможность получения вычетов (п. 2 ст. 169 НК РФ).

Отличия авансового счета-фактуры

Для счета-фактуры на поступивший аванс постановлением Правительства РФ от 26.12.2011 № 1137 предложена та же форма, что и для продажи. Но заполняют ее с учетом следующих особенностей:

- Данные грузоотправителя и грузополучателя в ней всегда отсутствуют.

- Указание реквизитов платежного документа обязательно.

- Сведения о единице измерения, количестве и цене товара могут быть указаны при 100% предоплате. В остальных случаях их не будет.

- Ставкой для расчета НДС по авансу является особая расчетная ставка (18/118 или 10/110). По товару, не облагаемому НДС или облагаемому по ставке 0%, счет-фактуру на аванс не составляют.

На основании счета-фактуры в бухгалтерии ООО «Пептос Фарма» была сделана запись по принятию НДС к вычету с бюджетом:

Дт68.02 Кт19.03 – 10067,08 – НДС принят к вычету.

Данная операция была сформирована 1.04.2017 г., в день фактического поступления счета-фактуры.

ООО «Пептос Фарма» в учете использует программу 1С: «Бухгалтерия предприятия + МП».

Формирование проводок осуществляется автоматически на основании веденых документов.

На рисунке 3 приведена карточка счета, сформированная на основании рассмотренной операции. За 23.03.2017 операций, связанных с НДС больше не было.

Рисунок 4 – Карточка счета 19.03 от 23.03.2017

На основе счета-фактуры формируется книга покупок (приложение 3), представленная книга покупок сформирована на 1.04.2017 г, за данное число в организацию поступило 3 счета-фактуры, документ из нашего примера отражен в 3 строке документа.

Операции по поступлении товаров и услуг с НДС за 2017 году по счету 19 приведены в приложении 4.

Общая оборотно-сальдовая ведомость по счету 19 в разрезе субсчетов приведена в приложении 5.

Таким образом на основе данных приведенных в приложении можно увидеть, что на конец 2017 года неотфактуренная сумма НДС составила - 43504,82 рублей.

Сумма, списанная в зачет с бюджетом с кредита 19 (в разрезе субсчетов) в дебет счета 68.02 составила 146902,56 руб.

В ООО «Пептос Фарма» к реализации, связанной с НДС относятся операции по реализации биологически активных добавок и различного рода реактивов. Данная продукция облагается по налоговые ставки 18%.

28.03.2017 года ООО «Пептос Фарма» отгрузила партию товаров покупателю ООО «ТД ГалаХим». На отгрузку была выписана накладная № 8 (приложение 6) и счет фактуру № 8 (приложение № 7).

Общая сумма поставки составила 242380,00 руб., с учетом НДС.

На основе накладной были сформированы проводки:

Дт62.01 Кт90.01.1 – 242380 – на сумму выручки;

Дт90.02.1 Кт41.1 – 71704,58 – списана балансовая стоимость товара.

На основе счета фактуры были сформированы записи:

Дт90.03 Кт68.02 - 36 973,22 на сумму начисленного НДС.

Рисунок 5 – Отражение выручки от реализации

Рисунок 6 – Списание балансовой стоимости товара

Рисунок 7 – Начислен НДС с реализации

На основании счета фактуры была сформирована книга продаж.

Рисунок 8 – Книга продаж за 28.03.2017

За 2017 год общая сумма начисленного НДС с реализации по счету 90.03 составила 193551,59. Так как прочей реализации не было, по счету 91.2 НДС не начислялся.

Рисунок 9 – Оборотно-сальдовая ведомость по счету 90.03

Соответственно сумма НДС к уплате в бюджет за весь 2017 год составляет 193551,59-146902,56 = 46649,03 руб.

Декларация по НДС сдается ежеквартально и отчетным периодом является квартал, соответственно она заполняется не нарастающим итогом.

Рассчитанная сумма будет складываться из данных за 1 квартал, 2 квартал, 3 квартал, 4 квартал.

Рассмотрим пример заполнения декларации за 1 квартал.

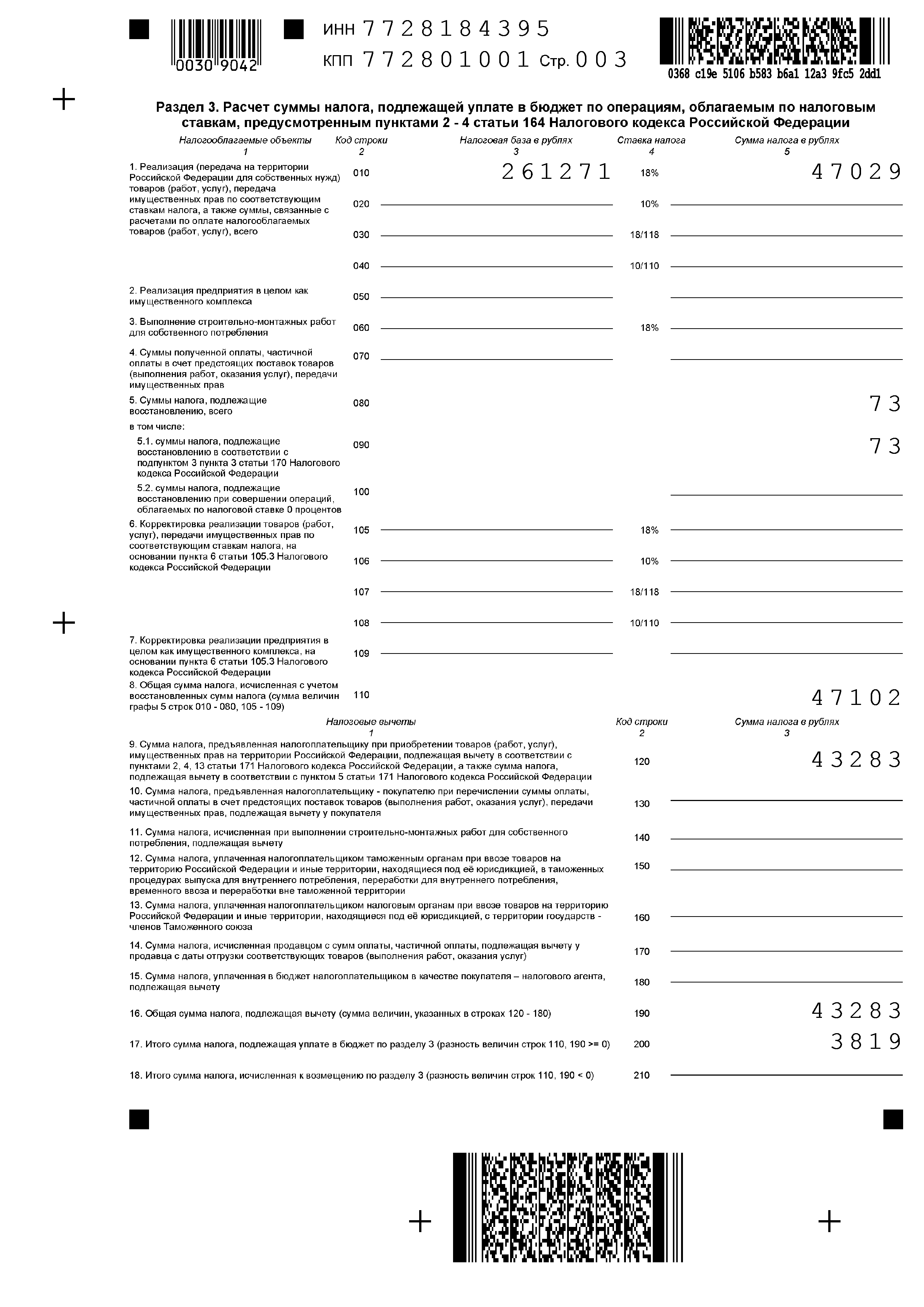

Рисунок 10 – Книга покупок за 1 квартал 2017 года

Рисунок 11 – Книга продаж за 1 квартал 2017 года.

Из представленных данных видно, что НДС отраженный в книге продаж, т.е начисленный НДС составил 47 101,64 руб.

НДС в книге покупок, т.е НДС к вычету составил 43 283,24 руб.

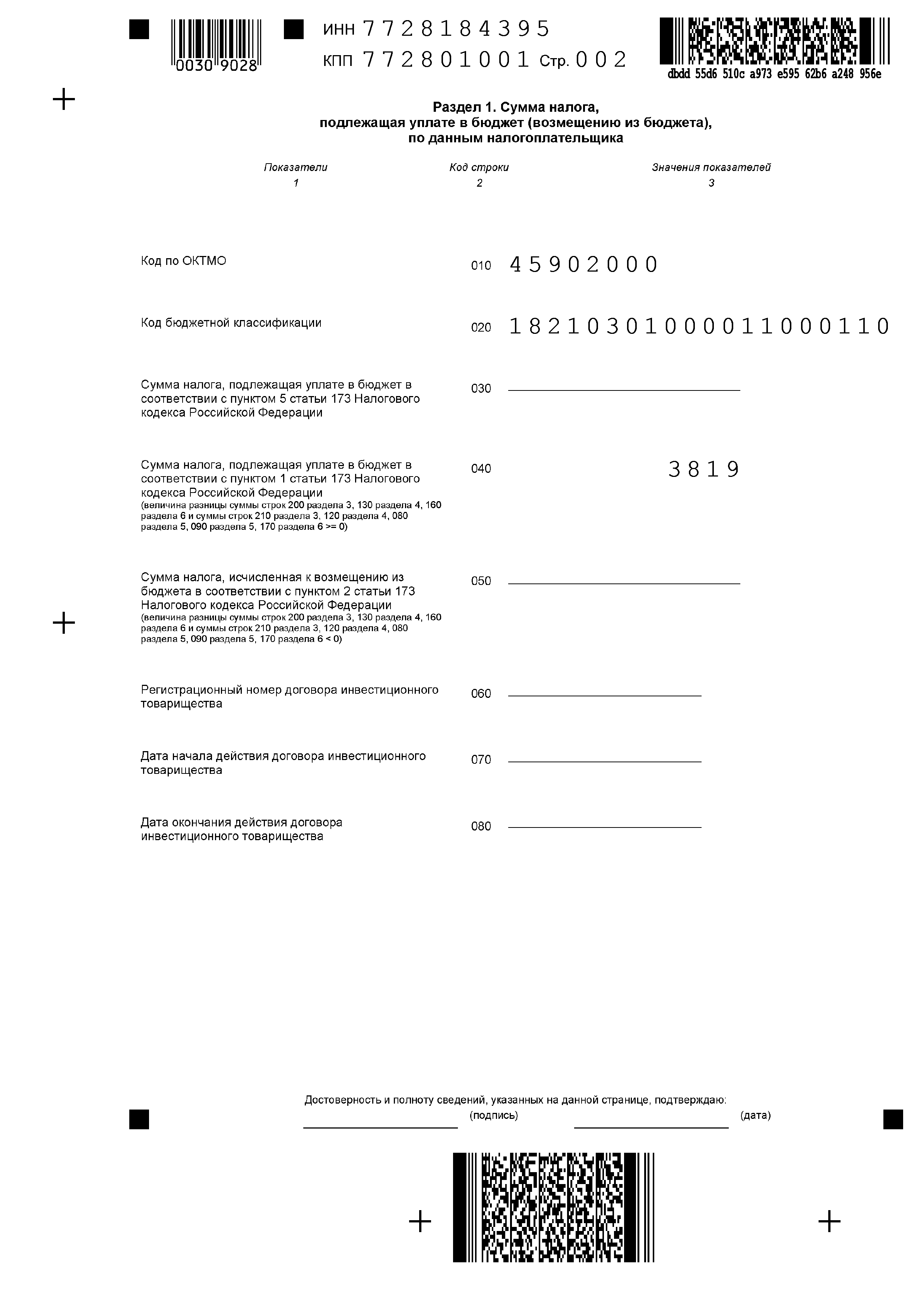

Соответственно НДС к уплате за первый квартал 2017 года составил 47101,64-43283,24 = 3818,4 руб. В декларации сумма будет без копеек 3819 руб.

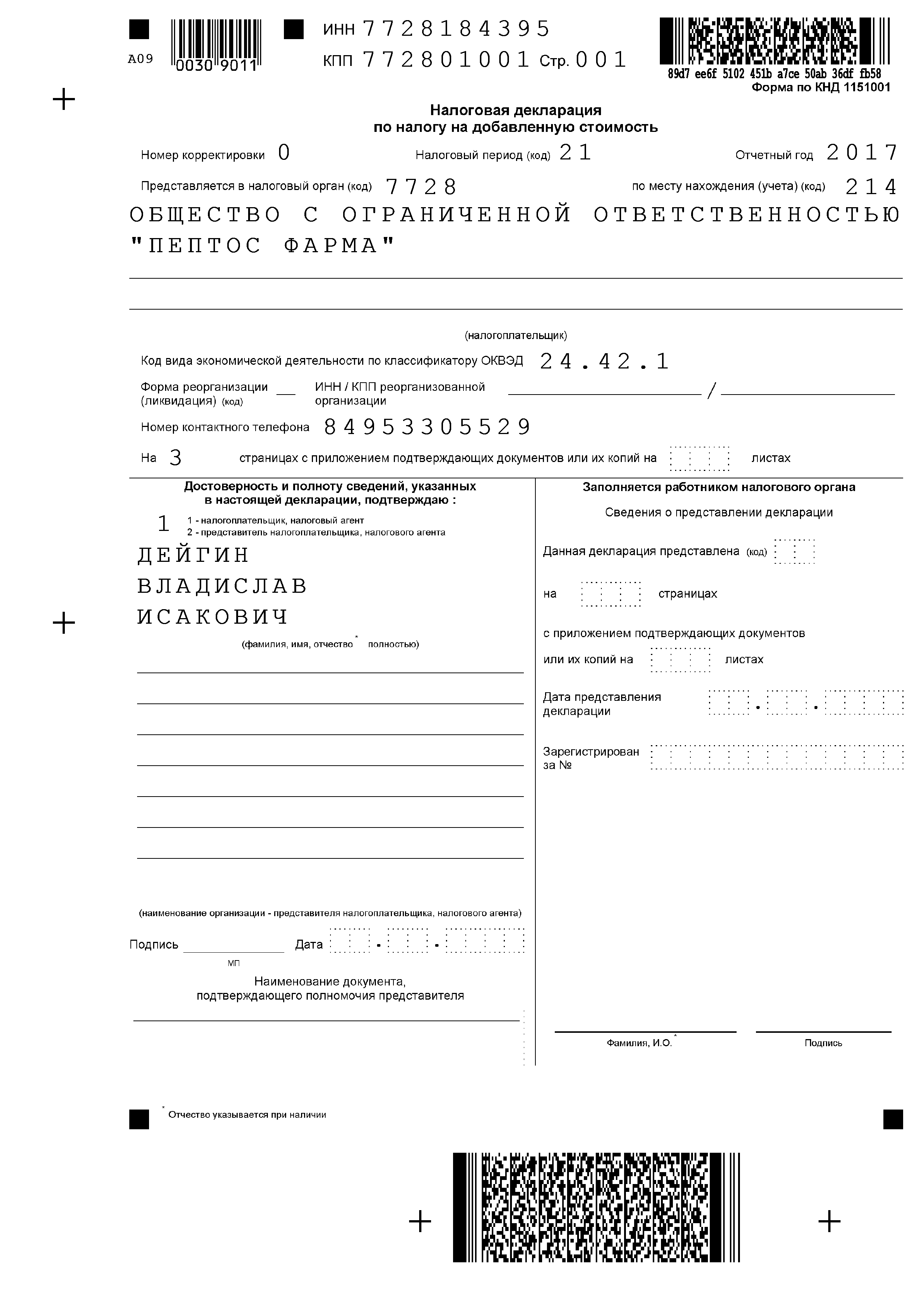

Декларация по НДС ООО «Пептос Фарма» представлена в приложении 8.

Заключение

Налог на добавленную стоимость относится именно к косвенным налогам. Порядок исчисления, уплаты и учета данного налога определен главой 21 Налогового кодекса Российской Федерации «Налог на добавленную стоимость».

Исходя из смысла НДС, его плательщиками являются конечные потребители, но обязанность перечисления в бюджет возложена на продавцов продукта потребления.

Исходя из российских реалий, НДС к уплате в бюджет каждый налогоплательщик рассчитывает, как разность между суммой налога, полученной им (продавцом) от покупателя товара, и суммой налога, которая была уплачена продавцом при приобретении товаров и услуг, составляющих его издержки. То есть добавленная стоимость как экономическая категория и добавленная стоимость как объект налогообложения – это разные понятия. НДС исчисляется не с разницы между стоимостью реализованной продукции и затратами на это производство, а с разницы между суммами налогов, уплаченных поставщикам и полученных от покупателей.

Исчисление налога на добавленную стоимость осуществляется на основе данных бухгалтерского и налогового учета.

Чтобы рассчитать сумму, которую нужно будет перечислить государству, для начала определяется налоговая база. При реализации товаров за таковую принимают сумму выручки. Если предприятие продает товары, облагающиеся по разным ставкам, то по каждому виду базу рассчитывают отдельно.

Сумма налога может быть уменьшена за счет вычетов, состоящих из:

- Сумм НДС, присутствующих в стоимости приобретенных товаров (если есть необходимые документы – счет-фактура или единый документ, предоставляемый при отгрузке);

- НДС, рассчитанный с сумм выданных командировочных, представительских расходов

- НДС, рассчитанный из частичных выплат в счет будущих поставок.

Сумму налога, которая останется к уплате после вычетов, необходимо разделить на три равных части, каждую из которых перечисляют в течение трех месяцев, следующих после отчетного квартала, но не позднее 25 числа (если это выходной или праздник, то – в первый после него рабочий день).

Таким образом, НДС представляет собой налог на некую надбавку к стоимости товаров (работ, услуг), создаваемую на всех стадиях процесса производства и начисляется налогоплательщиками по мере реализации товаров.

Список литературы

- Налоговый кодекс Российской Федерации от 31.07.1998 № 146 –ФЗ (с изменениями и дополнениями) [Электронный ресурс] // Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru

- О бухгалтерском учете: федеральный закон Российской Федерации от 06.12.2011 № 402-ФЗ //Консультант Плюс: справочная правовая система.

- Постановлением Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»

- Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме: приказ Минфина России от 29.10.2014 № MMB-7-3/558@ // Консультант Плюс: справочная правовая система.

- Александров И. М. Налоги и налогообложение:учебник для студ. вузов по экон. спец./ И. М. Александров. ─ 3-е изд.,перераб. и доп. ─ М. :Дашков и К*,2016. ─ 314с.

- Брызгалина А.В. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика: Учебное пособие – М, 2017. – 184с.

- Вылкова Е.С., Кацюба И.А., Петухова Р.А., Фирсова Е.А.; под редакцией Петуховой Р.А. Налоги и налогообложение: Учебное пособие – Издательство СПбГУЭФ, 2016. – 80 с.

- Дадашев А.З. Налоги и налогообложение в Российской Федерации. Учебное пособие. М.: ИНФА-М,2016. - 240 с.

- Иванова Е.П. Профессиональное налоговое планирование: оптимизация налоговых выплат // Финансовый директор. – 2017. - № 1

- Кисилевич, Т. И. Практикум по налоговым расчетам: учеб. Пособие для студ. вузов/ Т. И. Кисилевич,. ─ 3-е изд., перераб. и доп. ─ М.:Финансы и статистика,2017. ─ 368.

- Кондраков Н.П., Кондраков И.Н. Налоги и налогообложение в схемах и таблицах. Учебное пособие. М.: Проспект, 2015. - 217 с.

- Майбуров И.А. Налоги и налогообложение: учебник для бакалавров. М.: ЮНИТИ-ДАНА, 2016 - 591 с.

- Мешков Д.А., Топчи Ю.А. Налогообложение организаций в Российской Федерации: учебник для бакалавров. М.: «Дашков и К°», 2016. - 160 с.

- Налоги и налогообложение. 5-е изд. / Под ред. М. В. Романовского, О. В. Врублевской. – СПб.: Питер, 2017. – 496 с.: ил. – (Серия «Учебник для вузов»).

- Пансков В.Г. Налоги и налогообложение: теория и практика: учебник для бакалавров. М.: Юрайт, 2016, 450 с.

- Перов А.В., Толкушкин А.В. Налоги и налогообложение: учебник для бакалавров. М.: Юрайт, 2015 - 996 с.

ПРИЛОЖЕНИЯ

Приложение 1. Товарная накладная

Приложение 2. Счет- фактура поставщика

Приложение 3. Книга покупок

Приложение 4. Карточка счета 19.03

Приложение 5. Оборотно-сальдовая ведомость по счету 19

Приложение 6. Накладная она отгрузку

Приложение 7. Счет фактура на поставку

Приложение 8. Декларация по НДС за 1 квартал 2017 г.

- Бренд как конкурентное преимущество компании

- Понятие и виды наследования (Процедура наследования в гражданском праве)

- Личное страхование и перспективы его развития в РФ

- Применение процессного подхода для оптимизации бизнес-процессов

- Права автора и их гражданско-правовая защита »

- Франчайзинг как особый вид вертикальных ограничений

- Преимущества и недостатки клиринговых расчётов

- "Технология Com"

- Выбор стиля руководства в организации

- Формирование лояльности в поведении персонала

- Особенности кадровой стратегии торговых организаций (на примере ООО «Оптторг»)

- “Невербальные проявления эмоциональных состояний человека” (анализ)