Оборотные активы предприятия

Содержание:

ВВЕДЕНИЕ

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования — одно из главных условий успешной деятельности компании. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи, ослабление банковского сектора и рост стоимости заемного капитала как следствие, кризисные явления в экономике и т.д. вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования на основе собственного опыта и в западных исследованиях.

Эффективность использования оборотных средств зависит от многих факторов, которые условно можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы, и таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия.

Повышение эффективности хозяйствования неразрывно связано с улучшением управления оборотными средствами. Качество этого управления, базирующегося на рациональной организации оборотных средств, прямо влияет на итоги хозяйственной деятельности. Нормирование оборотных средств, поиск приемлемого источника их формирования, разработка внутренней политики управления оборотными средствами, - все это необходимо для оптимизации использования наиболее ликвидных средств предприятия.

Более того, поскольку речь идет именно о ликвидных активах, рассмотрение проблемы повышения эффективности управления ими в условиях конкретного предприятия представляется крайне актуальным. Дело в том, что период оборота мобильных средств достаточно короток, что требует от менеджера скорости принятия решений. В свою очередь, своевременное снабжение сырьем и материалами, товарами для перепродажи, регулярное погашение дебиторской задолженности, оптимальное использование свободных денежных средств при помощи их грамотного вложения в ликвидные краткосрочные финансовые инструменты и тд. – все это обеспечивает нормальное функционирование «кровеносной системы» любого бизнеса – эффективное обращение денежных средств.

Целью данной работы является анализ управления оборотными активами предприятия, для достижения поставленной цели были выделены следующие задачи:

- рассмотреть теоретические аспекты управления оборотными активами;

- провести анализ управления оборотными активами;

- разработать мероприятия по совершенствованию управления оборотными активами.

Объект исследования – ООО «НФО».

Предмет исследования – оборотные активы.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области экономики, материалы периодических изданий и сети Интернет.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ

1.1. Понятие оборотных активовв в экономической литературе

Оборотный капитал определяется обычно как «величина оборотных активов, уменьшенная на сумму краткосрочных обязательств (т. е. кредиторской задолженности со сроком погашения менее 1 года)»[1].

Оборотные средства (оборотный капитал) это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла»[2].

Оборотные активы представлены в балансе отдельным разделом.

Важнейшими элементами оборотных активов являются:

• запасы;

• дебиторская задолженность;

• денежные средства (как в кассе, так и на счетах в банках).

Основными элементами краткосрочных обязательств являются:

• кредиторская задолженность;

• банковские кредиты.

Величина и состав оборотного капитала различаются в зависимости от отрасли. В некоторых видах бизнеса инвестиции в оборотный капитал могут быть весьма значительными. Например, в промышленности большие суммы вкладываются в сырье, незавершенное производство и запасы готовой продукции, часто осуществляется продажа продукции в кредит, что обусловливает возникновение значительной дебиторской задолженности. С другой стороны, розничная торговля имеет запасы только одного вида (товары для реализации) и обычно продает товары с оплатой через кассу (без отсрочки платежа)[3].

Управление чистым оборотным капиталом подразумевает оптимизацию его величины, структуры и значений его компонентов. Что касается общей величины чистого оборотного капитала, то обычно разумный рост ее рассматривается как положительная тенденция; однако могут быть и исключения, например, ее рост за счет увеличения безнадежных дебиторов вряд ли удовлетворит финансового менеджера.

Управление оборотным капиталом является важной составляющей процесса краткосрочного планирования. Оно необходимо для того, чтобы менеджеры знали, какова должна быть величина каждого элемента и структура оборотного капитала. Дело в том, что могут возникнуть издержки, связанные как с избыточным, так и с недостаточным объемом различных составляющих оборотных активов. Для обеспечения эффективного ведения бизнеса менеджеры должны избегать этих расходов. Следовательно, для достижения оптимальной величины инвестиций потенциальные выгоды должны быть сопоставлены с возможными издержками[4].

Потребность в оборотном капитале конкретного бизнеса изменяется во времени, что связано с изменениями коммерческой среды (окружения). Это значит, что принятие решений по оборотному капиталу носит не разовый, а перманентный характер. Менеджеры должны идентифицировать происходящие изменения и пытаться обеспечить соответствующий объем инвестиций в оборотный капитал.

Рассмотрим в отдельности составляющие оборотного капитала: запасы, дебиторскую задолженность, денежные средства, - и потребность в управлении ими.

Запасы. Для ведения бизнеса необходимо иметь запасы. Запасы включают в себя: сырье и материалы, незавершенное производство, готовую продукцию и прочие запасы.

Потребность в запасах продиктована необходимостью своевременного постоянного удовлетворения ежедневных заявок покупателей и, следовательно, потребностей производства. Однако запасы могут быть и большими, чем необходимо для достижения этой цели, если менеджеры опасаются, что в будущем устойчивость снабжения может быть нарушена или возникнет дефицит ресурсов. С другой стороны, если они полагают, что издержки хранения будут возрастать, то может быть принято решение о снижении величины запасов[5].

Большой запас готовой продукции (связанный с предполагаемым объемом продаж) сокращает возможность образования дефицита продукции при неожиданно высоком спросе. Подобным образом достаточно большой запас сырья и материалов спасает предприятие в случае неожиданной нехватки соответствующих запасов от прекращения процесса производства или покупки более дорогостоящих материалов-заменителей[6]. Большое количество заказов на приобретение сырья и материалов имеет смысл, если предприятие может добиться от своих поставщиков снижения цен (так как больший размер заказа обычно предусматривает некоторую льготу, предоставляемую поставщиком в виде скидки). По тем же причинам предприятие предпочитает иметь достаточный запас готовой продукции, который позволяет более экономично управлять производством. Задача финансового менеджера выявить результат и затраты, связанные с хранением запасов, и подвести разумный баланс[7].

В тех случаях, когда бизнес содержит запасы для удовлетворения постоянных, устойчивых потребностей покупателей и производства, нормальным подходом будет стремление к минимизации их величины. Это объясняется тем, что существуют значительные издержки, связанные с поддержанием уровня запасов. Однако необходимо иметь в виду, что если уровень запасов слишком низок, то это также может вызывать дополнительные издержки.

Дебиторская задолженность. Это еще один важный компонент оборотного капитала. Когда одно предприятие продает товары другому, это вовсе не означает, что товары будут оплачены немедленно. Неоплаченные счета за поставленную продукцию (или счета к получению) и составляют большую часть дебиторской задолженности[8]. Одной из задач финансового менеджера по управлению дебиторской задолженностью является определение степени риска неплатежеспособности покупателей, расчет прогнозного значения резерва по сомнительным долгам, а также представление рекомендаций по работе с фактически или потенциально неплатежеспособными покупателями[9].

Продажа товаров или услуг в кредит приводит к возникновению дополнительных издержек ведения бизнеса. Эти издержки включают в себя расходы по управлению системой кредитования, сомнительные долги, а также издержки, связанные с невозможностью использования денежных средств в более прибыльных целях. Однако они должны быть соизмерены с выгодами от увеличения объемов продаж, которое может быть достигнуто при предоставлении покупателям отсрочки платежа[10].

Продажа в кредит очень широко распространена, фактически является нормой деятельности, за исключением сферы розничной торговли. При осуществлении продаж товаров или услуг в кредит бизнес должен иметь четкую политику, определяющую следующие моменты:

• каким клиентам будет предоставляться кредит;

• какой будет величина кредита;

• на какой срок предлагается кредит;

• будут ли предлагаться какие-то скидки при соблюдении условий осуществления платежей;

• как может быть снижен риск неплатежа.

Решения о предоставлении товарного кредита могут рассматриваться так же, как решения о капиталовложениях. Предоставление кредита означает отвлечение ресурсов в форме денежных средств (от использования которых бизнес временно отказывается) в ожидании увеличения будущих потоков наличности (благодаря увеличению объемов продаж)[11].

Денежные средства. Денежные средства и их эквиваленты наиболее ликвидная часть оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах. К эквивалентам денежных средств относят ликвидные краткосрочные финансовые вложения: ценные бумаги других предприятий, государственные казначейские билеты, государственные облигации и ценные бумаги, выпущенные местными органами власти[12].

Выбирая между наличными средствами и ценными бумагами, финансовый менеджер решает задачу, подобную той, которую решает менеджер по производству. Всегда существуют преимущества, связанные с созданием большого запаса денежных средств, они позволяют сократить риск истощения наличности и дают возможность удовлетворить требование оплатить тариф ранее установленного законом срока. С другой стороны, издержки хранения временно свободных, неиспользуемых денежных средств гораздо выше, чем затраты, связанные с краткосрочным вложением денег в ценные бумаги. Таким образом, финансовому менеджеру необходимо решить вопрос об оптимальном запасе наличных средств[13].

Если бизнес способен быстро осуществлять заимствования под привлекательный процент, то величина денежных средств, которую необходимо постоянно иметь в наличии, может быть уменьшена. Подобным же образом в случае, если бизнес имеет активы, которые легко могут быть конвертированы в наличность (например, рыночные ценные бумаги, такие как акции компаний, прошедшие листинг и торгуемые на фондовой бирже, государственные долговые обязательства), величина денежных средств, которую необходимо постоянно иметь в наличии, также может быть уменьшена. Решение о том, сколько денежных средств необходимо удерживать в наличии, для бизнеса является одним из самых трудных. Различные виды бизнеса будут иметь свои взгляды на этот вопрос[14].

Таким образом, оборотные средства могут быть охарактеризованы с различных позиций, однако основными характеристиками являются их ликвидность, объем и структура. В процессе производственной деятельности происходит постоянная трансформация отдельных элементов оборотных средств. Предприятие покупает сырье и материалы, производит продукцию, затем продает ее, как правило, в кредит, в результате образуется дебиторская задолженность, которая через некоторый промежуток времен и превращается в денежные средства[15].

Целевой установкой политики управления оборотным капиталом является определение объема и структуры оборотных активов, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия. Не менее важным является поддержание оборотных средств в размере, оптимизирующем управление текущей деятельностью[16]. С позиции повседневной деятельности важнейшей финансово-хозяйственной характеристикой предприятия являются его ликвидность и платежеспособность. Для любого предприятия достаточный уровень ликвидности одна из важнейших характеристик стабильности хозяйственной деятельности. Потеря ликвидности чревата не только дополнительными издержками, но и периодическими остановками производственного процесса.

Таким образом, политика управления оборотным капиталом должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы. Это сводится к решению двух важных задач:

1. Обеспечение платежеспособности. Такое условие отсутствует, когда предприятие не в состоянии оплачивать счета, выполнять обязательства и, возможно, находится в преддверии банкротства. Предприятие, не имеющее достаточного уровня оборотного капитала, может столкнуться с риском неплатежеспособности.

2. Обеспечение приемлемого объема, структуры и рентабельности активов. Известно, что различные уровни оборотных активов по-разному воздействуют на прибыль. Например, высокий уровень производственно-материальных запасов потребует соответственно значительных текущих расходов, в то время как широкий ассортимент готовой продукции в дальнейшем может способствовать повышению темпов реализации и увеличению доходов. Каждое решение, связанное с определением уровня денежных средств, дебиторской задолженности и производственных запасов, должно быть рассмотрено как с позиции оптимальной величины данного вида активов, так и с позиции оптимальной структуры оборотных средств в целом[17].

В связи с вышеизложенным, важным представляется рассмотрение методик анализа финансово-хозяйственной деятельности предприятия, эффективности использования оборотного капитала, в частности, с целью применения последних при разработке программы оптимизации управления оборотными средствами ООО «Нижегородский фумигационный отряд».

1.2. Анализ эффективности использования оборотных средств

Анализ хозяйственной деятельности является важным элементом в системе управления предприятием, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов-прогнозов и управленческих решений и контроля за их выполнением с целью повышения эффективности функционирования предприятия[18].

Ключевой целью финансового анализа является получение определенного числа основных параметров, дающих объективную и обоснованную характеристику финансового состояния предприятия. Это относится, прежде всего, к изменениям в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, в составе прибылей и убытков[19].

В качестве основных направлений анализа, которые мы используем в рамках данной работы, выделим анализ структуры отчетности организации: вертикальный (оценка удельных весов статей форм отчетности) и горизонтальный (оценка изменения величин статей в динамике на основе темпа роста за анализируемый период). Также мы будем применять коэффициентный анализ отчетности, основанный на расчете и сопоставлении основных индикаторов деятельности предприятия (показатели ликвидности, платежеспособности, финансовой устойчивости, деловой активности). Кроме того, считаем необходимым использование факторного анализа для выявления значения тех или иных факторов деятельности предприятия и возможностей управления ими.

Анализ структуры баланса ведется в разбивке по степени ликвидности и срочности его статей. С этой целью все статьи актива и пассива баланса разбиваются на 4 группы. Активы разбиваются по степени ликвидности на быстро реализуемые, средней реализуемости, медленно реализуемые и трудно реализуемые. Пассивы разбиваются по степени срочности на краткосрочные, средней срочности, долгосрочные и постоянные. При этом подразумевается, что предприятие должно вести свою финансовую деятельность таким образом, чтобы суммарные значения активов и пассивов одной группы примерно совпадали. Однако в реальности предприятия с такой «правильной» структурой баланса встречаются крайне редко. Поэтому нормальной может быть признана такая структура баланса, когда активы 1-й и 2-й группы в сумме покрываются пассивами 1-й и 2-й группы, а активы 3-й и 4-й группы в сумме покрываются пассивами 3-й и 4-й группы[20]. То есть краткосрочные финансовые вложения, денежные средства и краткосрочная дебиторская задолженность финансируются за счет краткосрочных заемных средств и кредиторской задолженности, а запасы, долгосрочная дебиторская задолженность и внеоборотные активы финансируются за счет долгосрочных пассивов и собственных средств (капитала и резервов, фондов, нераспределенной прибыли).

При анализе структуры баланса не стоит забывать о «Золотом правиле», согласно которому долгосрочные вложения должны быть обеспечены долгосрочным капиталом, и в первую очередь собственным, а оборотный капитал может быть обеспечен краткосрочным капиталом, включая краткосрочный заемный капитал. Часто применяется и сравнение темпов роста валюты баланса, выручки и прибыли предприятия. Согласно данной модели, выполнение неравенства:

ТрП > ТрN > ТрВБ, где

Тр – темп роста;

П - прибыль;

N – выручка от реализации;

ВБ – валюта баланса;

свидетельствует об эффективности использования имущества организации[21].

Коэффициентный метод финансового анализа иначе называется анализом финансовых показателей. Применяется такой анализ для установления взаимосвязи между показателями финансовой отчетности. Все явления и процессы хозяйственной деятельности находятся во взаимосвязи, взаимозависимости и взаимообусловленности.

Коэффициентный метод финансового анализа основан на применении аналитических коэффициентов. Чаще всего выделяют пять групп таких коэффициентов. К ним относятся коэффициенты ликвидности, финансовой устойчивости, рентабельности, деловой активности[22]. В нашей работе при проведении анализа деятельности ООО «Нижегородский фумигационный отряд» мы будем использовать коэффициенты, представленные в таблице ниже (таблица 1.2.1.)

Таблица 1.2.1 Некоторые рекомендуемые значения финансовых коэффициентов для оценки финансового состояния организации

|

Наименование показателя |

Что показывает |

Как рассчитывается |

Комментарий |

|

Показатели ликвидности и платежеспособности |

|||

|

Общий коэффициент покрытия |

Достаточность оборотных средств, которые могут быть использованы для погашения краткосрочных обязательств |

Отношение текущих активов к текущим пассивам (краткосрочным обязательствам) |

От 1 до 2. Превышение Ктл>2 означает нерациональное использование средств. |

|

Коэффициент ликвидности при условии мобилизации запасов и затрат |

Степень зависимости платежеспособности от материально-производственных запасов и затрат с точки зрения необходимости мобилизации средств на погашение краткосрочных обязательств. |

Отношение запасов и затрат к текущим пассивам (краткосрочным обязательствам) |

0,5-0,7 |

|

Показатель текущей платежеспособности |

За какой срок может быть погашена текущая задолженность при условии использования на ее погашение выручки от продажи товаров |

Отношение краткосрочных обязательств к среднемесячной выручке |

Не более 3-х месяцев |

|

Показатели финансовой устойчивости |

|||

|

Соотношение заемных и собственных средств |

Сколько заемных средств приходится на 1 руб. собственных |

Отношение заемных средств к собственным |

Значение коэф-та ≤ 0,7. Превышение указанной границы означает потерю финансовой устойчивости т.е. Кِавт>0,6 |

|

Коэффициент финансовой обеспеченности собственными средствами |

Наличие собственных средств у предприятия, необходимых для его финансовой устойчивости |

Отношение собственных оборотных активов к оборотным активам Собственные оборотные активы = Собственный капитал - внеоборотные активы |

Нижняя граница 0,1. Чем выше показатель (около0,5),тем лучше финансовое состояние предпр. тем больше возможностей в проведении независимой финансовой политики. |

|

Коэффициент маневрирования собственными оборотными средствами |

Способность попол нять оборотными средствами в случае необходимости за счет собственных источников /показа тели платежеспособности |

Отношение собственных оборотных средств к собственному капиталу |

0,2-0,5 |

|

Интенсивность использования ресурсов |

|||

|

Рентабельность чистых активов (собственного капитала) |

Эффективность использования средств, принадлежащих собственникам. Служит основным критерием при оценке уровня котировки акций на бирже, показывает степень окупаемости вложений за счет чистой прибыли |

Отношение чистой прибыли к чистым активам |

Рентабельность чистых активов по чистой прибыли должна обеспечить окупаемость вложений т.е. величина>0 |

|

Рентабельность реализованной продукции |

Эффективность затрат, произведенных предприятием на пр-во и реализацию продукции |

Отношение прибыли от продаж к затратам на производство и реализацию продукции |

Отрицательная динамика свидетельствует о необходимости пересмотра цен или усилении контроля за себестоимостью реализованной продукции |

|

Рентабельность активов |

|||

|

Рентабельность продаж |

|||

|

Показатели деловой активности |

|||

|

Коэффициент оборачиваемости оборотного капитала |

Скорость оборота материалов и денежных средств |

Отношение чистой выручки к средней величине оборотных средств |

Скорость оборота генерирует возмещение задолженности |

|

Коэффициент оборачиваемости собственного капитала |

Активность собственных средств, которыми рискуют акционеры |

Отношение чистой выручки к среднему объему собственного капитала |

При снижении рентабельности собственного капитала необходимо адекватное ускорение оборачиваемости |

Факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Факторный анализ может быть как прямым (собственно анализ), когда анализ дробят на составные части, так и обратным, когда составляют баланс отклонений и на стадии обобщения суммируют все выявленные отклонения, фактического показателя от базисного за счет отдельных факторов[23].

В рамках данного вида анализа используется множество различных моделей расчета. Приведем их перечень в табличном виде:

Таблица 1.2.2 - Методы факторного анализа

|

Способ |

Достоинства |

Недостатки |

Количество факторов в модели |

Типы решаемых моделей * |

|

1 |

2 |

3 |

4 |

5 |

|

1. Цепных подстановок |

Универсальность (применяется в анализе любых типов моделей). Достаточная простота применения. |

Наличие неразложимого остатка. Необходимость определения последовательности подстановки (результаты расчетов существенным образом зависят от порядка последовательности вычисления промежуточных значений изменения результирующего показателя). |

Два и более |

А, М, К, С |

|

2. Способ абсолютных разниц |

Сокращается объем вычислительных процедур по сравнению с методом цепных подстановок. |

Наличие неразложимого остатка. Необходимость определения последовательности подстановки. |

Два и более |

А, М, |

|

3. Способ относительных разниц |

Сокращается объем вычислительных процедур по сравнению с методом цепных подстановок. |

Наличие неразложимого остатка. Необходимость определения последовательности подстановки. |

Два и более |

М, С |

|

4. Простого прибавления неразложимого остатка |

Распределение неразложимого остатка по факторам. |

Неточность распределения неразложимого остатка, ограничение в применении. |

Два |

М, А |

|

5. Взвешенных конечных разностей |

Распределение неразложимого остатка по факторам. |

Неточность распределения неразложимого остатка. |

Два и более |

М, А, К, С |

|

6. Логарифмический |

Безостаточное определение влияния факторов. |

Ограничение в применении. |

Два и более |

М, К |

|

7. Способ долевого участия |

Не требует дополнительного построения моделей для изучения влияния факторов 2го и последующих уровней. |

Ограничение в применении. |

Два и более |

А, С |

|

8. Индексный |

Применяется для изучения сложных статистических совокупностей. |

Наличие неразложимого остатка. Ограничение в применении. |

Два и более |

М, К |

|

9. Интегральный |

Универсальность. Безостаточное определение влияния факторов. |

Сложность математического аппарата. Обязательное использование ПЭВМ. |

Два и более |

М, К, С |

А – аддитивная модель, М – мультипликативная модель, К – кратная модель, С – смешанная модель.

В нашем случае мы будем использовать детерминированный факторный анализ, в основе которого лежит возможность построения тождественного преобразования для исходной формулы экономического показателя по теоретически предполагаемым прямым связям переднего с другими показателями-факторами. Детерминированное моделирование факторных систем - это простое и эффективное средство формализации связи экономических показателей; оно служит основой для количественной оценки роли отдельных факторов в динамике изменения обобщающего показателя.

Существует множество способов проведения факторного анализа. Мы примем за основу наиболее распространенный из них: метод цепных подстановок и метод абсолютных разниц.

Метод цепных подстановок. Метод цепных подстановок заключается в определении ряда промежуточных значений результативного показателя путем последовательной замены базисных значений факторов на отчетные. Данный способ основан на исключении воздействия всех факторов на величину результативного показателя, кроме одного. Предполагается, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения, потом изменяются два при неизменности остальных и т.д.

В общем виде применение способа цепных постановок можно описать следующим образом:

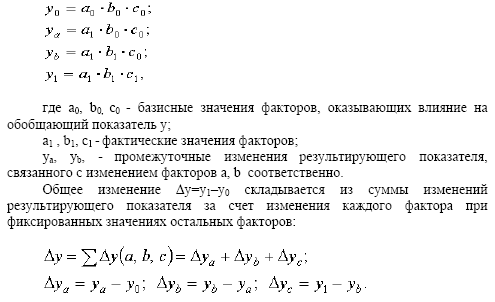

y0 = a0 * b0 * c0;

ya = a1 * b0 * c0;

yb = a1 * b1 * c0;

y1 = a1 * b1 * c1,

Где a0, b0, c0 – базисные значения факторов, оказывающих влияние на обобщающий показатель y;

a1 * b1 * c1 – фактические значения факторов;

ya, yb – промежуточные изменения результирующего показателя, связанного с изменением факторов a и b соответственно.

Общее изменение Δy = y1 – u0 складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов:

На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Однако существуют определенные правила, определяющие последовательность подстановки:

- при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов;

- если модель представлена несколькими количественными и качественными показателями, то в первую очередь определяется влияние факторов первого порядка, затем второго и т.д.

Под количественным факторами при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета (количество рабочих, станков, сырья и т.д.).

Качественные факторы определяют внутренние качества, признаки и особенности изучаемых явлений (производительность труда, качество продукции, средняя продолжительность рабочего дня и т.д.)[24].

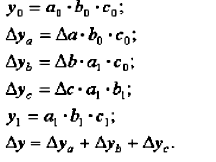

Метод абсолютных разниц. Метод абсолютных разниц является модификацией способа цепной подстановки. Изменение результативного показателя за счет каждого фактора определяется как произведение абсолютного прироста исследуемого фактора на базисную величину факторов, которые находятся справа от него и отчетную величину факторов, расположенных слева от него в модели.

Изменение результативного показателя за счёт каждого фактора способом разниц определяется как произведение отклонения изучаемого фактора на базисное или отчётное значение другого (других) факторов в зависимости от выбранной последовательности подстановки[25].

В рамках данной работы будем использовать факторные модели, позволяющие выявлять влияние оборотного капитала на результирующий показатель, характеризующий эффективность деятельности предприятия:

- зависимость текущей ликвидности от величины оборотных активов и краткосрочных обязательств:

ОА – оборотные активы; КО – краткосрочные обязательства.

- для анализа рентабельности собственного капитала используем трехфакторную модель:

Rск = Rпр × КобА × МСК.

Rск – рентабельность собственного капитала, Rпр – рентабельность продаж, КобА - коэффициент оборачиваемости активов, МСК – мультипликатор собственного капитала.

ГЛАВА 2. УПРАВЛЕНИЕ ОБОРОТНЫМИ АКТИВАМИ ПРЕДПРИЯТИЯ ООО «НИЖЕГОРОДСКИЙ ФУМИГАЦИОННЫЙ ОТРЯД»

2.1. Характеристика предприятия ООО «Нижегородский фумигационный отряд»

Фумигационный Отряд создан в 1962 г. Госинспекцией по карантину растений Министерства Сельского Хозяйства СССР, приказом Министерства Сельского Хозяйства Российской Федерации № 735 от 14 мая 2003 г. переименован в Федеральное Государственное Унитарное Предприятие «Республиканский Фумигационный Отряд». ФГУП «Республиканский Фумигационный Отряд» входит в структуру Федеральной службы по ветеренарному и фитосанитарному надзору и совместно с другими подразделениями карантина растений образует единую федеральную централизованную систему государственных органов, обеспечивающих карантин растений.

Основное направление деятельности ФГУП "Республиканский Фумигационный Отряд" - дезинсекция объектов любого целевого назначения, зданий, строений, сооружений, резервуаров, мест складирования, элеваторов, оборудования, транспортных средств, контейнеров, всей номенклатуры подкарантинной продукции (подкарантинного материала, подкарантинного груза) и иных объектов, которые способны являться источниками распространения вредителей запасов, карантинных объектов[26].

Основние виды дезинфекционных работ, проводимых организацией:

1. Влажная обработка.

Влажная обработка (влажная дезинсекция) основана на применении в борьбе с вредными организмами различных химических веществ, главным образом ядов. Однако не всякое вещество может быть применено для этой цели. Химические вещества, используемые для влажной обработки должны удовлетворять определенным требованиям, которые сводятся к следующему:

- Токсичность для соответствующих вредных организмов.

- Безвредность для защищаемых растений; напротив, желательно, чтобы эти вещества при их применении оказывали стимулирующее действие на рост и развитие защищаемых растений.

- Безвредность для человека и сельскохозяйственных животных.

- Универсальность, т.е. возможность их применения в борьбе с большим количеством вредных организмов (с различными вредителями –насекомыми, клещами, с болезнями растений, вызываемыми грибными и бактериальными организмами, с сорняками); вместе с тем действие этих веществ должно быть избирательным в том смысле, что, уничтожая вредные организмы, они не должны оказывать отрицательного воздействия на их естественных врагов (хищников и паразитов насекомых, клещей и т.д.).

- Применяемые химические вещества не должны вызывать коррозию металлов, порчу других материалов.

2. Окуривание.

Окуривание проводится при помощи дымовых шашек замкнутых объемов (складских помещений, бункеров, силосов и т.д.). Основу дымовых шашек составляет пиротехническая смесь, в которую добавляется инсектицид (фуфанон, актеллик, карбофос и др.) или фунгицид (тиабендазол и аналогичные ему). При добавлении в шашку инсектицида она используется для обеззараживания пустых складов против летающих насекомых – мучной огневки, южной амбарной огневки, мельничной огневки, амбарной моли, зерновой моли. При добавлении в шашку фунгицида она используется против фузариоза, фомоза, ооспороза, серебристой парши, гангрены картофеля и сухой гнили.

3. Фумигация.

Одним из самых действенных методов обеззараживания в настоящее время является фумигация или газовая дезинсекция. Главное отличие фумигации от всех остальных видов обеззараживания является то, что фумигант воздействует в качестве газа. Приведенное определение исключает все остальные виды обеззараживания – влажную обработку, окуривание – при которых воздействие ядов достигается взвешенными частицами жидкости или твердого вещества, диспергированными в воздухе, обычно называемыми дымом или туманом. Яды в виде аэрозолей или дыма не в состоянии даже на небольшие расстояния проникать в отрабатываемый материал, так как их частицы откладываются на внешней поверхности. Фумигант же в качестве газа диффундирует отдельными молекулами и проникает в фумигируемый материал на большие расстояния. Этим свойством фумиганта и достигается почти 100% эффективность фумигации, при соблюдении технологии проведения фумигационных работ. Ядов, обладающих фумигационным эффектом в настоящее время известно довольно много. Но во всем мире широко применяются только два – бромистый метил и фосфин[27].

Стоит особо отметить, что предприятие постоянно совершенствует используемые технологии, чтобы обеспечить качество оказываемых услуг дезинсекции. Так, ФГУП "Республиканский фумигационный отряд" проводит глубокое зондирование фумигантов: обеззараживание газом Фосфин сельскохозяйственной продукции в силосах элеваторов без ее перемещения.

Основные преимущества данной технологии:

- Высокая эффективность обеззараживания в элеваторах любых типов;

- Отсутствуют издержки и потери качества продукции имеющие место при перемещении.

- Увеличение скорости обеззараживания

Принципиальные отличия от подобных технологий состоит в следующем:

- Используются официально разрешенные на территории Российской Федерации пестициды на основе фосфида алюминия и фосфида магния;

- Выше безопасность обеззараживания;

-Обеззараживание может проводится в элеваторах не имеющих надсилосного этажа[28].

Кроме глубокого зондирования фумигантов предприятие применяет фумигацию продукции в трюмах судов метилбромидом и фосфином, что обеспечивает:

- Выполнение международных требований (в том числе при поставках продукции в Индию);

- Безопасность обеззараживания;

- Увеличение скорости и эффективности обеззараживания.

Использование новых технологий находит свое проявление не только в увеличении доли нематериальных активов на балансе организации, но и в росте прибыли за счет активизации новых направлений применения технологии и расширения спроса. Подтверждения будут приведены ниже в рамках анализа деятельности предприятия.

Для более четкого представления спектра деятельности предприятия и основных источников формирования прибыли приведем таблицу услуг и тарифов.

Таблица 2.1. - Услуги и тарифы ФГУП "Республиканский фумигационный отряд"

|

Наименование услуги |

Единица измерения |

Цены с НДС, руб |

|

1.Обеззараживание подкарантинной продукции в трюмах судов бромметилом: |

||

|

1.1 зерна и продуктовпереработки зерна,кофе-зерна,какао-бобов, рыбной муки (навалом) |

1 т |

38,59 |

|

1.2 зерна и продуктовпереработки зерна, кофе-зерна,какао-бобов, рыбной муки (в мешках) |

1 т |

35,16 |

|

1.3семянмасличныхкультур, орехов, хлопковолокна |

1 т |

41,42 |

|

1.4 табака, табачных изделий |

1 т |

26,08 |

|

1.5 лесопродукция |

1 куб. м |

21,95 |

|

1.6пустыхтехнологических помещений, пустых трюмов |

1 куб. м |

12,39 |

|

2.Обеззараживание подкарантинной продукции в трюмах судов препаратами на основе фосфина: |

||

|

2.1 зерна и продуктовпереработки зерна |

1 т |

22,89 |

|

2.2 пустыхтрюмови технологических помещений |

1 куб. м |

15,81 |

|

2.3 лесопродукции |

1 куб. м |

19,12 |

|

3. Обеззараживаниеподкарантинной продукциив контейнерах бромметилом: |

||

|

3.1 зерна и продуктовпереработки зерна, табака |

1 т |

192,93 |

|

3.2семянмасличныхкультур, хлопковолокна |

1 т |

220,78 |

|

3.3 свежих овощей и фруктов |

1 т |

183,96 |

|

3.4 семян |

1 т |

177,12 |

|

3.5 саженцев |

1000 шт |

336,30 |

|

4.Обеззараживание подкарантинной продукциивконтейнерах препаратами на основе фосфина: |

||

|

4.1 зерна и продуктовпереработки зерна, табака, семян |

1 т |

253,82 |

|

4.2семянмасличныхкультур, орехов |

1 т |

272,34 |

|

5.Обеззараживание вжелезнодорожных вагонах зернаи продуктов переработки зернапрепаратамина основе фосфинов |

1 т |

105,26 |

|

6.Обеззараживание подкарантинной продукцииподпалатками бромметилом: |

||

|

6.1 в мешках (зерно, жмых, шрот и т.п.) |

1 т |

290,40 |

|

6.2 в кипах (хлопок, джут, табак и т.п.) |

1 т |

|

|

6.3вящиках(фрукты,овощи и т.п.) |

1 т |

265,62 |

|

6.4 лесопродукции |

1 куб. м |

159,77 |

|

7. Обеззараживаниеподкарантинной продукции под палатками препаратами на основе фосфинов: |

||

|

7.1 зерна,продуктовпереработки зерна, табака,семян,мешкотары, изделий из древесины |

1 т |

203,08 |

|

7.2семянмасличных, орехов, хлопковолокна, кожсырья, какао-бобов |

1 т |

213,34 |

|

7.3 лесопродукции |

1 куб. м |

141,60 |

|

8.Обеззараживание подкарантинной продукции в камерах и приспособленных помещениях бромметилом: |

||

|

8.1 зерна и продуктовпереработки зерна, табака |

1 т |

57,82 |

|

8.2семянмасличныхкультур, хлопковолокна |

1 т |

61,95 |

|

8.3 свежих овощей, фруктов, семян |

1 т |

52,86 |

|

8.4 саженцев |

1000 шт |

279,42 |

|

9.Обеззараживание подкарантинной продукции вскладскихпомещениях бромметилом: |

||

|

9.1 зерна и продуктов переработки зерна, табака |

1 т |

48,50 |

|

9.2семянмасличныхкультур, хлопковолокна |

1 т |

53,45 |

|

9.3 свежих овощей, фруктов, семян |

1 т |

44,25 |

|

10. Обеззараживание подкарантинной продукции на складах препаратами на основе фосфина: |

||

|

10.1 зерна и продуктов переработки зерна, табака, семян, изделий из древесины |

1 т |

36,58 |

|

10.2семянмасличныхкультур, орехов, хлопковолокна, кожсырья какао-бобов |

1 т |

46,37 |

|

11.Обеззараживаниелесопродукции в вагонах: |

||

|

11.1 бромметилом |

1 куб. м |

225,97 |

|

11.2 препаратами фосфина |

1 куб. м |

99,71 |

|

12. Проведение дегазации подкарантинной продукции: |

||

|

12.1 в трюмах судов |

1 т |

19,59 |

|

12.2 в контейнерах |

1 т |

19,23 |

|

12.3 в вагонах |

1 т |

22,54 |

|

13. Обеззараживаниепустыхскладских помещений: |

||

|

13.1аэрозольнымметодом при использовании генераторов |

1 куб. м |

7,43 |

|

13.2 аэрозольным методом с помощью аэрозольных шашек |

1 куб. м |

10,86 |

|

13.3 влажно-контактным методом |

1 куб. м |

7,67 |

|

14. Фумигация почвы бромистым метилом |

1 кв. м |

27,02 |

|

15. Фумигацияспециальныхстроений (здания-памятники культуры,музеи и т.п.) (здания-памятники культуры,музеи и т.п.) |

1 куб. м |

38,47 |

|

16. Перечень услуг, оказание которых требует дополнительныхзатрат труда и средств |

||

|

16.1 Обеззараживание зерна и продуктовпереработки зернавтрюмахсудовпрепаратаминаоснове фосфинов |

1 т |

34,34 |

|

16.2 Обеззараживание пустых трюмов и технологическихпомещений в трюмах судов препаратами на основе фосфинов |

1 куб. м |

24,54 |

ФГУП "Республиканский фумигационный отряд" имеет головной офис в Москве, задачей которого является координация работ в представительствах и филиалах, и сами представительства в субъектах Российской Федерации.

Для нас в рамках данной работы особый интерес представляет ООО «Нижегородский фумигационный отряд». Кратко охарактеризуем условия и особенности функционирования представительства.

Производственная база предприятия на территории Нижегородской области расположена в г. Дзержинск (Восточный промрайон, помещение ОАО «Синтез»). Площадь занимаемой территории предприятия составляет 3390 м2. На территории расположено 3 корпуса: основной – 560 м2, складские корпуса – 86 м2 и 225 м2 (промышленные корпуса и земля в собственности).

Основными контрагентами ООО «Нижегородский фумигационный отряд» являются предприятия Нижегородской области и близлежащих областей.

Таблица 2.2. - Контрагенты ООО «Нижегородский фумигационный отряд»

|

№ |

Наименование организации |

|

1 |

ОАО «Нижегородский машиностроительный завод» |

|

2 |

ОАО «Завод Красная Этна» |

|

3 |

ОАО «Заволжский моторный завод» |

|

4 |

ОАО «Медико-инструментальный завод» |

|

5 |

ЗАО «Сормовская кондитерская фабрика» |

|

6 |

ООО «Кнауф Гипс Дзержинск» |

|

7 |

ОАО «Авиабор» |

|

8 |

ОАО «Дзержинское оргстекло» |

|

9 |

ООО «Синтез ОКА» |

|

10 |

ЗАО «Химсорбент» |

|

11 |

ОАО «ДПО Пластик» |

Основной вид деятельности предприятия: фумигационная, изотермическая, ректификационная обработка групп пиломатериалов, изделий из древесины и подкарантинной продукции растительного происхождения.

Направления вида деятельности предприятия: деятельность способствует предупреждению и ограничению распространения сельскохозяйственных вредителей. При экспорте растительной и лесной продукции из России ООО «Нижегородский фумигационный отряд» проводит системы истребительных и карантинных мероприятий по предупреждению заражения этой продукции вредными организмами, попадание которых в ту или другую страну регламентируется международными и двухсторонними соглашениями.

Одним из наиболее эффективных методов предупреждения распространения вредных видов фауны, в том числе и карантинных, между странами и внутри страны является обеззараживание сельскохозяйственной, лесной и промышленной продукции, тары, вагонов, складов, трюмов судов, помещений производственных предприятий и т.д. газообразными пестицидами-фумигантами.

Основное оборудование предприятия представлено в следующем перечне:

- Специализированная фумигационная камера общим объёмом 118 м3;

- камеры термообеззараживания – 30 м3;

- специализированные газогенераторы;

- газоиспарители и иное оборудование, прошедшее аттестацию в Управлении Россельхознадзора по Нижегородской области.

Предприятие имеет свой автотранспорт в количестве 5 единиц техники.

Данные сведения об основных фондах позволяют судить о значительной суммарной величине стоимости внеоборотных активов, что находит свое отражение в первом разделе бухгалтерского баланса.

2.2. Анализ эффективности использования оборотных активов предприятия ООО «Нижегородский фумигационный отряд»

Для того, чтобы определить эффективность управления оборотными активами организации, необходимо оценить, какую долю мобильные средства составляют в общей структуре имущества ООО «Нижегородский фумигационный отряд». Рассмотрим отчетность предприятия за два года, чтобы проанализировать динамику его развития.

Для эффективного анализа структуры имущества предприятия на основе данных бухгалтерской отчетности составим агрегированные таблицы по активам, пассива и финансовым результатам ООО «Нижегородский фумигационный отряд» за период 2013-2014 годов.

Таблица 2.2.1. - Агрегированный баланс ООО «Нижегородский фумигационный отряд» (актив)

|

Актив баланса |

01.01.2013 г |

31.12.2013г |

31.12.2014 г |

Отклонение |

Темп изменения (%) |

|||

|

Тыс. руб. |

Удельный вес (%) |

Тыс. руб. |

Удельный вес(%) |

Тыс. руб. |

Удельный вес(%) |

|||

|

1 .Внеоборотные активы (иммобилизован ные средства), в т.ч. |

15 221 |

66,10 |

17 375 |

67,40 |

22 564 |

71,40 |

5 189 |

129,86 |

|

Основные средства |

15 208 |

66,05 |

17 362 |

67,35 |

22 549 |

71,35 |

5 187 |

129,88 |

|

2. Оборотные активы (мобильные средства), в т.ч. |

7 805 |

33,90 |

8 404 |

32,60 |

9 039 |

28,60 |

635 |

107,56 |

|

Запасы |

5 567 |

24,18 |

5 763 |

22,36 |

5 528 |

17,49 |

-235 |

95,92 |

|

Дебиторская задолженность |

220 |

0,96 |

453 |

1,76 |

652 |

2,06 |

199 |

143,93 |

|

Краткосрочные финансовые вложения |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

Денежные средства |

1 996 |

8,67 |

2 172 |

8,43 |

2 841 |

8,99 |

669 |

130,80 |

|

Совокупные активы |

23 026 |

100,00 |

25 779 |

100,00 |

31 603 |

100,00 |

5 824 |

122,59 |

Для того, чтобы объективно оценить эффективность использования средств предприятия (в том числе оборотных), сопоставим темпы роста валюты баланса и основных показателей работы: выручки и прибыли, составим выражение ТрП > ТрN > ТрВБ, где Тр – темп роста; П - прибыль; N – выручка от реализации; ВБ – валюта баланса.

В нашем случае, перечисленные показатели имеют следующие значения: ТрN =114,06 %, ТрП= 106,11%, и ТрВБ=122,59%.

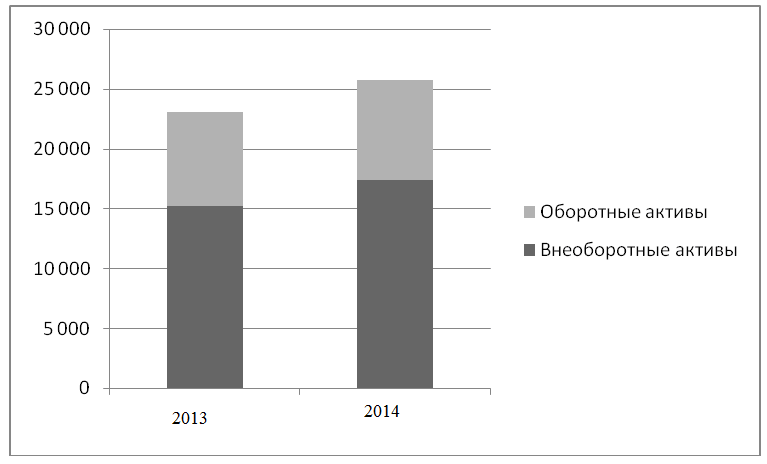

Отчетливо видно, что равенство не выполняется, то есть имущество предприятия используется неэффективно: до проведения оценки показателей рентабельности, несмотря на рост величины прибыли, можно говорить о том, что сокращается рентабельность использования экономического потенциала организации в целом. Данное состояние является следствием постоянного увеличения доли внеоборотных активов (основных средств, в частности): с 66% в 2013 году до 71% в 2014 году, что свидетельствует либо о расширении деятельности предприятия за счет приобретения новых машин и оборудования, либо об обновлении состава основных средств.

При этом, доля оборотных средств, как следствие, сокращается: с 33% в 2013 году до 28% в 2014 году. Сокращение происходит за счет уменьшения доли запасов в структуре мобильных средств. При этом удельный вес дебиторской задолженности постоянно растет, а доля денежных средств остается практически неизменной. Проведем сопоставление удельных весов и показателей динамики отдельных статей мобильных активов: запасов, дебиторской задолженности, денежных средств.

Рис. 2.1. – Динамика структуры активов ООО «Нижегородский фумигационный отряд»

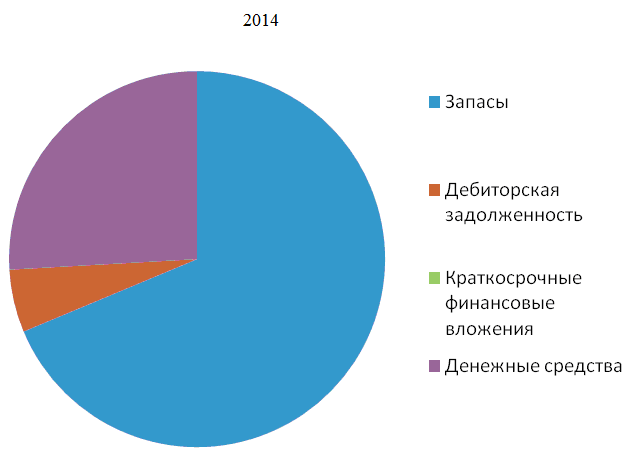

Удельный вес запасов в валюте баланса сокращается (с 24% в 2013 до 17% в 2014). Подобная тенденция в условиях роста выручки (см. Таблица 2.2.4. Агрегированный отчет о прибылях и убытках) не вызывает опасений, поскольку свидетельствует о том, что услуги, оказываемые ООО «Нижегородский фумигационный отряд» пользуются спросом и перенакопления запасов не происходит. Более того, поскольку срок хранения пестицидов не превышает 2 лет, доля запасов не должна приобретать динамики постоянного роста – напротив, сохранение постоянного удельного веса засов в структуре мобильных средств, пропорционального доли оборотных активов в структуре баланса, должно иметь место на стабильно работающем предприятии в данной отрасли. Некоторое сокращение засов, как в случае с ООО «Нижегородский фумигационный отряд», может лишь свидетельствовать об оптимизации их количества или о стремлении использовать текущие запасы до истечения их срока полезного использования.

Рис 2.2. – Динамика структуры оборотных активов ООО «Нижегородский фумигационный отряд»

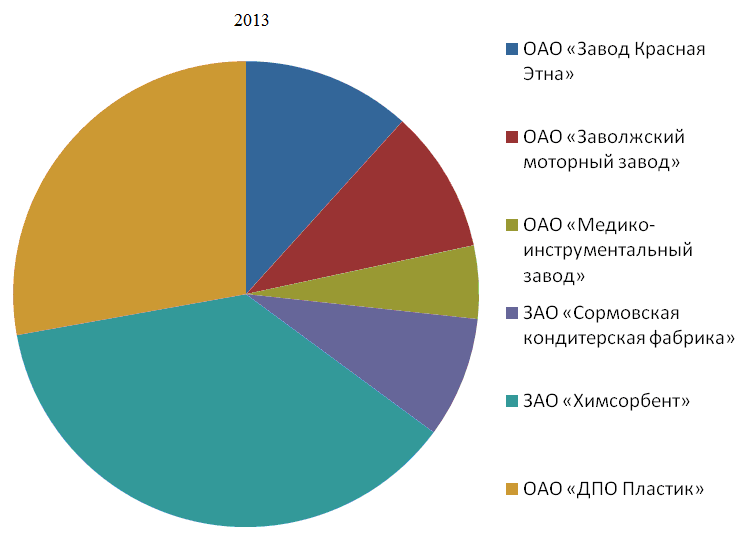

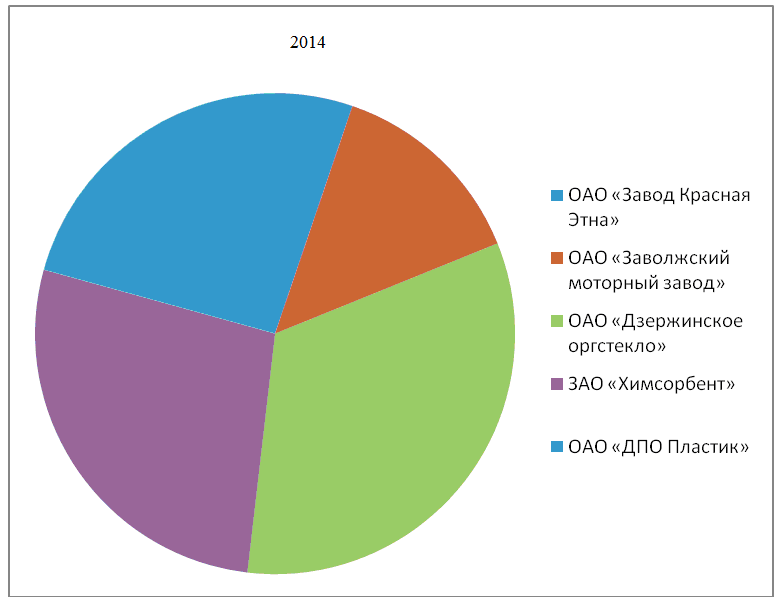

Что касается дебиторской задолженности, удельный вес данной статьи баланса растет (с 0,96% в 2013 до 2,06% в 2014). Темп роста дебиторской задолженности в 2014 году по сравнению с 2013 составил 143,93 %, что, скорое всего, негативно характеризирует ситуацию, ведь достаточно большая часть оборотных средств находится в расчетах, при этом для предприятия, основным видом деятельности которого является оказание услуг, это не вполне характерно. Рассмотрим таблицу контрагентов ООО «Нижегородский фумигационный отряд», ряд которых являются дебиторами предприятия на предмет выявления тех, задолженность которых не погашается в течение рассматриваемого периода.

Таблица 2.2 - Дебиторы ООО «Нижегородский фумигационный отряд»

|

Наименование дебиторов, имеющих наибольшую задолженность |

Сумма задолженности, тыс.руб. |

Удельный вес, % |

||

|

на конец 2013 года |

на конец 2014 года |

на конец 2013 года |

на конец 2014 года |

|

|

ОАО «Нижегородский машиностроительный завод» |

0,00 |

0,00 |

0,0 |

0,0 |

|

ОАО «Завод Красная Этна» |

53,00 |

34,00 |

11,7 |

5,2 |

|

ОАО «Заволжский моторный завод» |

45,00 |

89,00 |

9,9 |

13,7 |

|

ОАО «Медико-инструментальный завод» |

23,00 |

0,00 |

5,1 |

0,0 |

|

ЗАО «Сормовская кондитерская фабрика» |

38,00 |

0,00 |

8,4 |

0,0 |

|

ООО «Кнауф Гипс Дзержинск» |

0,00 |

0,00 |

0,0 |

0,0 |

|

ОАО «Авиабор» |

0,00 |

0,00 |

0,0 |

0,0 |

|

ОАО «Дзержинское оргстекло» |

0,00 |

215,00 |

0,0 |

33,0 |

|

ООО «Синтез ОКА» |

0,00 |

0,00 |

0,0 |

0,0 |

|

ЗАО «Химсорбент» |

168,00 |

179,00 |

37,1 |

27,5 |

|

ОАО «ДПО Пластик» |

126,00 |

135,00 |

27,8 |

20,7 |

|

ИТОГО |

453,00 |

652,00 |

100 |

100 |

Данные вышеприведенной таблицы демонстрируют преобладающую долю растущей задолженности со стороны двух контрагентов: ЗАО «Химсорбент» и ОАО «ДПО Пластик». Кроме того, обращает на себя внимание появившийся в 2014 году долг ОАО «Дзержинское оргстекло» в размере 215 тыс. рублей, что составило 33% от совокупной задолженности потребителей услуг перед анализируемым предприятием. Названные организации требуют особого внимания со стороны менеджмента ООО «Нижегородский фумигационный отряд»: анализа их надежности как дебиторов, оптимизации политики работы с предоставлением отсрочки платежа по отношению к данным контрагентам. Данные мероприятия будут подробнее описаны в следующем параграфе работы. Остальные партнеры ООО «Нижегородский фумигационный отряд», являющиеся его дебиторами, либо имеют незначительную задолженность, либо характеризуются своевременностью погашения своих долгов перед предприятием.

Для наглядности ниже представлены диаграммы структуры состава должников ООО «Нижегородский фумигационный отряд».

Рис. 2.3. – Динамика структуры дебиторов ООО «Нижегородский фумигационный отряд»

Удельный вес денежных средств в структуре баланса предприятия практически не подвергается изменениям, однако темп роста денежных средств (130,8%) превышает темп роста выручки (114,06%), что явно свидетельствует о низкой деловой активности финансового менеджмента, применяемого на предприятии. Кроме того, отметим тот факт, что предприятие при увеличении денежных средств на счетах не пользуется ни долгосрочными, ни краткосрочными вложениями, что способствовало бы более эффективному использованию наличности. Мероприятия по оптимизации использования денежных средств также будут представлены в следующем параграфе настоящей главы данной работы.

Таким образом, на первый взгляд, при анализе структуры активов организации, можно сделать выводы о положительной динамике ее развития. Тем не менее, необходимо исследование источников формирования средств и более глубокий анализ финансовых показателей, чтобы выявить все «подводные камни» функционирования предприятия.

Далее проанализируем также в агрегированном виде пассивы ООО Нижегородский фумигационный отряд».

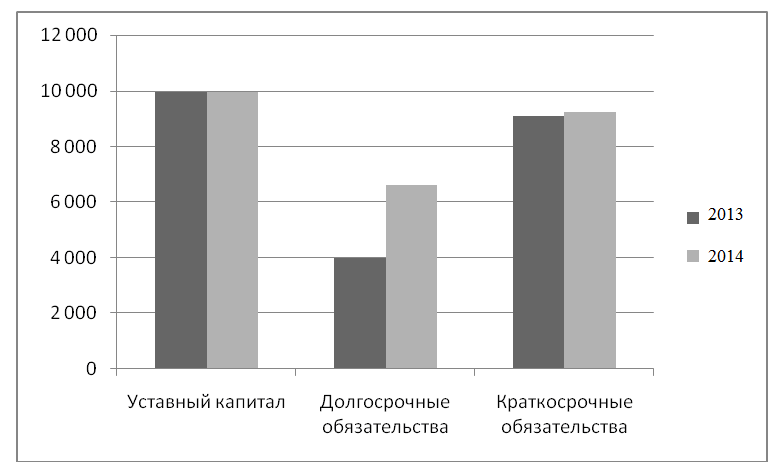

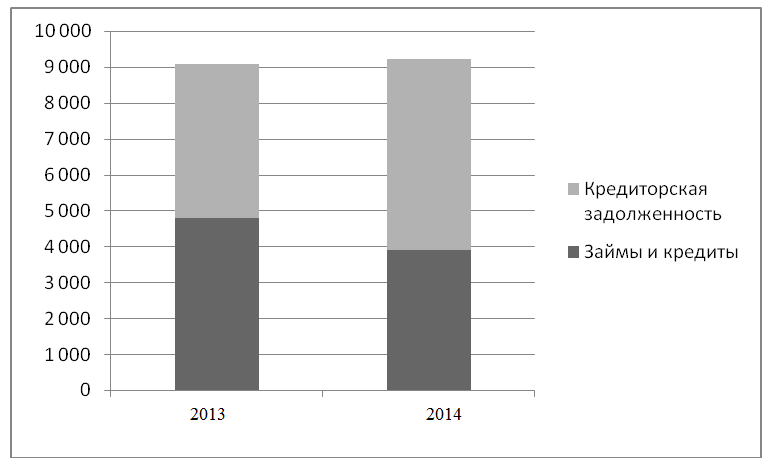

Таблица 2.3. - Агрегированный баланс ООО «Нижегородский фумигационный отряд» (пассив)

|

Пассив балланса |

01.01.2013 |

31.12.2013 |

31.12.2014 |

отклонение |

Темп изменсния |

|||

|

(%) |

||||||||

|

Тыс. руб |

Удельный вес (%) |

Тыс. руб |

Удельный вес (%) |

Тыс. руб |

Удельный вес (%) |

|||

|

Капитал и резервы |

9 943 |

43,18 |

9 966 |

38,66 |

9 988 |

31,60 |

45 |

100,45 |

|

Уставный капитал |

10 000 |

43,43 |

10 000 |

38,79 |

10 000 |

31,64 |

0 |

100,00 |

|

Нераспределенная прибыль (непокрытый убыток) |

-57 |

-0,25 |

-34 |

-0,13 |

-12 |

-0,04 |

45 |

21,05 |

|

Долгосрочные обязательства |

4 000 |

17,37 |

6 593 |

25,58 |

9 200 |

29,11 |

5 200 |

230,00 |

|

Краткосрочные обязательства |

9 083 |

39,45 |

9 220 |

35,77 |

12 415 |

39,28 |

3 332 |

136,68 |

|

Займы и кредиты |

4 800 |

20,85 |

3 897 |

15,12 |

4 836 |

15,30 |

36 |

100,75 |

|

Кредиторская задолженность |

4 283 |

18,60 |

5 323 |

20,65 |

7 579 |

23,98 |

3 296 |

176,96 |

|

Совокупные пассивы |

23 026 |

100,00 |

25 779 |

100,00 |

31 603 |

100,00 |

8 577 |

137,25 |

Рис. 2.4. – Динамика структуры пассивов ООО «Нижегородский фумигационный отряд»

Рис. 2.5 – Динамика структуры краткосрочных обязательств ООО «Нижегородский фумигационный отряд»

Сопоставление удельных весов и показателей динамики собственного и заемного капитала дало нам следующий результат: темп роста собственного капитала (100,45%) выше темпа роста долгосрочного заёмного капитала (230,00%) и краткосрочного заемного капитала (136,68%), что свидетельствует об ухудшении финансовой устойчивости предприятия: Общество не наращивает величину своих чистых активов, при этом берет на себя все новые обязательства, то есть доля имущества, покрываемого собственным капиталом, из года в год сокращается.

Обращает на себя внимание рост долгосрочных займов и кредитов (на 230% за анализируемый период) при практически неизменной величине краткосрочных (100,75% за анализируемый период), что говорит о том, что приобретение внеоборотных активов, о котором мы упоминали выше, происходит за счет долгосрочных инструментов финансирования, что, безусловно, выгодно предприятию, поскольку не оказывает влияния на его краткосрочную ликвидность, в чем мы убедимся при проведении коэффициентного анализа экономического состояния организации.

Кроме того, отметим, что увеличение удельных весов, как долгосрочных, так и краткосрочных кредитов и займов означает, что различные кредитные учреждения рассматривают организацию ООО «Нижегородский фумигационный отряд» как кредитоспособное на момент анализа или в ближайшем будущем.

В дополнение к агрегированному балансу, представленному нами ранее, составим таблицу, где в агрегированном виде представлены данные формы №2.

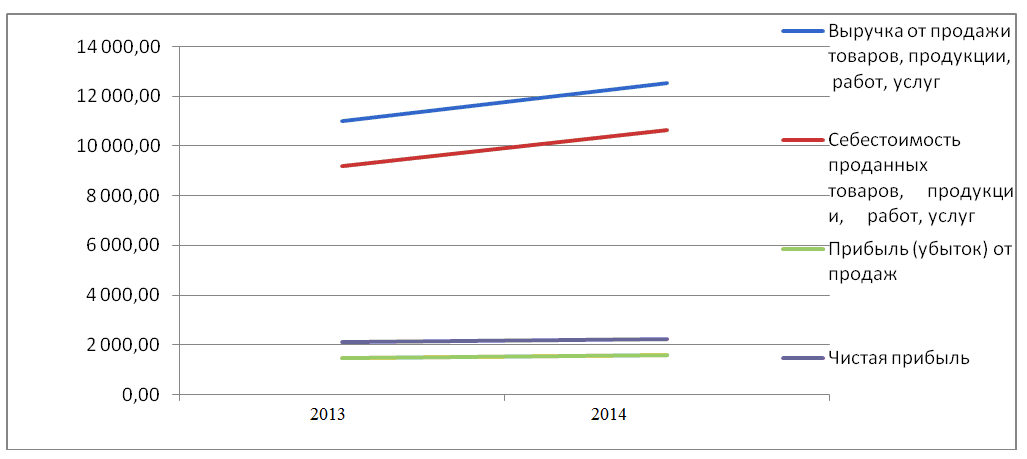

Таблица 2.4. - Агрегированный отчет о прибылях и убытках ООО «Нижегородский фумигационный отряд»

|

Показатели |

2013 год |

2014 год |

Абсолютное отклонение, тыс. руб. |

Темп изменения, % |

|

Выручка от продажи товаров, продукции, работ, услуг |

10 996,00 |

12 542,00 |

1 546,00 |

114,06 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

9 185,00 |

10 641,00 |

1 456,00 |

115,85 |

|

Валовая прибыль |

1 811,00 |

1 901,00 |

90,00 |

104,97 |

|

Коммерческие расходы |

87,00 |

56,00 |

-31,00 |

64,37 |

|

Управленческие расходы |

250,00 |

250,00 |

0,00 |

100,00 |

|

Прибыль (убыток) от продаж |

1 474,00 |

1 595,00 |

121,00 |

108,21 |

|

Прочие доходы |

1 937,00 |

1 675,00 |

-262,00 |

86,47 |

|

Прочие расходы |

1 159,00 |

649,00 |

-510,00 |

56,00 |

|

Прибыль (убыток) до налогообложения |

2 252,00 |

2 621,00 |

369,00 |

116,39 |

|

Текущий налог на прибыль |

134,00 |

373,60 |

239,60 |

278,81 |

|

Чистая прибыль |

2 118,00 |

2 247,40 |

129,40 |

106,11 |

Рис. 2.5 – Динамика статей отчета о прибылях и убытках ООО «Нижегородский фумигационный отряд»

Исходя из представленных данных, можно заметить, что выручка от оказания услуг дезинсекции растет (на 114,06% за анализируемый период). Однако рост величины себестоимости выше темпа роста выручки (115,85), что свидетельствует о неэффективности сбытовой политики организации.

Доля прочих доходов и прочих расходов ООО «Нижегородский фумигационный отряд» сокращается, что говорит о концентрации предприятия на осуществлении основного вида деятельности.

Несмотря на то, что чистая прибыль увеличивается, темп ее роста ниже темпа роста выручки и себестоимости, что позволяет делать выводы о сокращении рентабельности. Иными словами, рост прибыли обеспечен возросшими объемами оказываемых услуг, но не улучшением эффективности работы ООО «Нижегородский фумигационный отряд».

Коэффициентный анализ финансового состояния организации

Коэффициентный анализ финансового состояния практически любого современного предприятия включает следующие направления:

- анализ платежеспособности;

- анализ финансовой устойчивости;

- анализ интенсивности использования ресурсов;

- анализ деловой активности

Все показатели финансового состояния ООО «Нижегородский фумигационный отряд» рассчитаны на конец 2013 и 2014 гг. на основе бухгалтерской отчетности: бухгалтерского баланса и формы №2 «Отчета о прибылях и убытках».

Таблица 2.5. - Показатели деятельности ООО «Нижегородский фумигационный отряд»

|

Показатели |

2013 год |

2014 год |

Отклонение |

Рекомендуемое значение |

|

Показатели платежеспособности |

||||

|

Общий коэффициент покрытия |

0,91 |

0,73 |

-0,18 |

1-2 |

|

Коэффициент ликвидности при условии мобилизации запасов и затрат |

0,63 |

0,45 |

-0,18 |

0,5-0,7 |

|

Показатель текущей платежеспособности |

10,06 |

11,88 |

1,82 |

Не более 3 |

|

Коэффициент задолженности по кредитам и займам |

4,25 |

4,63 |

0,37 |

|

|

Показатели финансовой устойчивости |

||||

|

Соотношение заемных и собственных средств |

1,59 |

2,16 |

0,58 |

Меньше 0,7 |

|

Коэффициент автономии |

0,39 |

0,32 |

-0,07 |

|

|

Собственный оборотный капитал |

-7 409,00 |

-12 576,00 |

Больше 10% от величины оборотных средств |

|

|

Коэффициент обеспеченности запасов нормальными источниками финансирования |

0,53 |

0,26 |

-0,27 |

|

|

Интенсивность использования ресурсов |

||||

|

Рентабельность чистых активов, % |

21,28 |

22,53 |

1,25 |

|

|

Рентебельность продаж, % |

13,40 |

12,72 |

-0,69 |

|

|

Рентабельность активов, % |

8,68 |

7,83 |

-0,85 |

|

|

Показатели деловой активности |

||||

|

Коэффициент оборачиваемости оборотного капитала |

1,36 |

1,44 |

0,08 |

|

|

Коэффициент оборачиваемости запасов |

1,94 |

2,22 |

0,28 |

|

|

Коэффициент оборачиваемости дебиторской задолженности |

24,27 |

19,24 |

-5,04 |

|

|

Коэффициент оборачиваемости кредиторской задолженности |

2,07 |

1,65 |

-0,41 |

|

Оценивая величину рассчитанных коэффициентов, сделаем следующие выводы о финансовом состоянии организации:

общий коэффициент покрытия показывает достаточность оборотных средств, которые могут быть использованы для погашения краткосрочных обязательств. В нашем случае его значение на конец 2014 года составило 0,73, что на 20% ниже, чем в 2013 году. И в том, и в другом случае величина показателя ниже рекомендуемого значения (от 1 до 2): величина всей совокупности оборотных средств является недостаточной для расчетов с кредиторами, что говорит о финансовой зависимости предприятия от последних.

коэффициент ликвидности при условии мобилизации запасов и затрат показывает степень зависимости платежеспособности от материально-производственных запасов и затрат с точки зрения необходимости мобилизации средств на погашение краткосрочных обязательств. В 2014 году он равен 0,45 при рекомендуемом интервале 0,5-0,7. Учитывая тот факт, что в 2013 году данный показатель был равен 0,63, отметим, что ООО «Нижегородский фумигационный отряд» сохраняет все еще высокую вероятность скорой мобилизации средств за счет высоколиквидных активов (в нашем случае запасов пестицидов);

значение показателя текущей платежеспособности равно 11,88 на конец 2014 и 10,06 на конец 2013 года, что говорит о том, что организация способна погасить текущую задолженность не менее, чем за 11 месяцев. Рекомендуемое значение не более 3-х месяцев. Учитывая это, можно сказать, что тенденция изменения данного показателя, говорит о неэффективной политике руководства компании. Данный вывод подтверждается еще и тем, что основную долю в структуре краткосрочных обязательств занимает кредиторская задолженность. То есть можно говорить о том, что запасы, скорее всего, сформированы за счет отсрочки платежей с кредиторами, а не за счет кредитов и займов. Не имея информации о составе кредиторов, можно все же говорить о высокой доли зависимости ООО «Нижегородский фумигационный отряд» от требований поставщиков пестицидов, от сроков погашения кредиторской задолженности;

коэффициент задолженности по кредитам и займам не подвергается заметным изменениям, поскольку демонстрирует динамику обязательств перед финансовыми структурами. В нашем случае, величина и динамика краткосрочных займов не подвергается заметным изменениям;

соотношение заемных и собственных средств показывает, сколько заемных средств приходится на 1 руб. собственных. Учитывая то, что в 2014 году 2 рубля 16 копеек заёмных приходилось на 1 рубль собственных средств, а в 2013 году – чуть меньше 2 рублей, то можно говорить о повышении финансовой зависимости организации от кредиторов;

особо стоит подчеркнуть, что ООО «Нижегородский фумигационный отряд» не имеет собственных оборотных средств. Другими словами, все мобильные средства и даже часть иммобилизованных, согласно расчетам, сформированы за счет заемных источников финансирования. При этом, для признания организации устойчивой необходимо, чтобы хотя бы 10% оборотных активов было сформировано за счет собственных средств предприятия. В нашем случае отрицательные значения коэффициента финансовой обеспеченности собственными средствами и коэффициента маневрирования собственными средствами свидетельствуют о финансовой неустойчивости ООО «Нижегородский фумигационный отряд»;

обеспеченность запасов нормальными источниками финансирования растет имеет положительные значения за счет значительной величины долгосрочных кредитов и займов предприятия;

рентабельность чистых активов по итогам 2005 года составила 41,21 % (для сравнения: в 2004 – 18,01%). Её величина говорит о высокой эффективности использования средств, принадлежащих собственникам акционерного общества. Рентабельность чистых активов по чистой прибыли в нашем случае вполне обеспечивает окупаемость вложений

рентабельность реализованной продукции равна 27,96 %, при этом по итогам 2005 года данный показатель на 11,32 выше, чем в 2004 году. Данная динамика говорит о повышении эффективности затрат, произведенных предприятием на производство и реализацию продукции;

эффективность продаж сокращается, о чем свидетельствует снижение соответствующего показателя рентабельности 13,4% в 2013 году до 12,72% в 2014 году. Другими словами, на рубль выручки предприятия приходится почти 13 рублей прибыли от продаж;

отметим незначительный рост рентабельности чистых активов с 21,28% до 22,53%, что в нашем случае происходит, в первую очередь, за счет сокращения величины прочих расходов;

невысокие показатели рентабельности активов в целом (8,68% в 2013 году и 7,83% в 2014 году) при существующей инфляции не позволяют говорить о наращивании потенциала ООО «Нижегородский фумигационный отряд»;

коэффициент оборачиваемости оборотного капитала растет, и в 2014 году его величина составила 1,44 (1,36 - в 2013 году). Это говорит о увеличении скорости оборота материалов и денежных средств, а, как известно, скорость оборота генерирует возмещение задолженности;

в отношении оборачиваемости запасов отметим положительную динамику: произошло увеличение соответствующего коэффициента на 0,28. По нашему мнению, данная динамика связанна с оптимизацией величины запасов на складе с целью предотвращения истечения срока годности пестицидов. При росте финансовых результатов, значительной величине кредиторской задолженности такая политика менеджмента Общества выглядит вполне оправданной;

можно отметить незначительное сокращение оборачиваемости дебиторской задолженности, что с учетом роста доли последней в структуре активов ООО «Нижегородский фумигационный отряд» должно привлечь внимание руководства организации к политике взаимоотношений с дебиторами. Смягчающим обстоятельством данной негативной тенденции является тот факт, что задолженность краткосрочная, безнадежной же предприятие не имеет;

отрицательная динамика наметилась в отношении кредиторской задолженности: темп роста величины долгов перед поставщиками значительно превышает темп роста выручки, что привело к снижению оборачиваемости кредиторской задолженности на 20%.

По итогам проведенного анализа коэффициентов, характеризующих деятельность предприятия, проведем оценку его состояния.

Тип финансовой устойчивости предприятия определяется, исходя из анализа следующих показателей:

- Коэффициент обеспеченности оборотных активов собственными средствами

- Коэффициент обеспеченности запасов собственными средствами

- Коэффициент обеспеченности запасов нормальными источниками финансирования

Таблица 2.6. - Выявление типа финансовой устойчивости

|

Показатели |

Рекомендуемое значение |

2013 год |

2014 год |

Отклонение |

|

Коэффициент обеспеченности оборотных активов собственными средствами |

> 0,1 |

- |

- |

- |

|

Коэффициент обеспеченности запасов собственными средствами |

> 1 |

- |

- |

- |

|

Коэффициент обеспеченности запасов нормальными источниками финансирования |

> 1 |

0,53 |

0,26 |

-0,27 |

Исходя из того, что все показатели ниже рекомендуемого значения, можно говорить о низкой финансовой устойчивости ООО «Нижегородский фумигационный отряд».

Таким образом, исходя из анализа баланса и коэффициентов финансового состояния, можно сделать вывод низкой эффективности управления оборотными активам на предприятии. Рост дебиторской задолженности и денежных средств не способствуют улучшению ликвидности баланса и росту финансовой независимости. Сформированы оборотные активы полностью за счет заемных источников.

Прежде чем мы изложим возможные направления оптимизации управления мобильными средствами, определим, является ли динамика статей оборотных активов причиной изменения основных показателей деятельности ООО «Нижегородский фумигационный отряд» - проведем факторный анализ.

Факторный анализ

В данной работе для проведения факторного анализа используем метод абсолютных разниц как наиболее универсальный в применении.

Определим зависимость текущей ликвидности от величины оборотных активов и краткосрочных обязательств. Для этого используем двухфакторную кратную модель:

Представим динамику текущих активов и обязательств предприятия:

Таблица 2.7. – Динамика текущих активов и обязательств предприятия

|

Показатели: |

На конец 2013 года |

На конец 2014 года |

Отклонение |

|

Оборотные активы, тыс.руб. |

8404 |

9039 |

635 |

|

Краткосрочные обязательства, тыс. руб. |

9220 |

12415 |

3195 |

|

Коэффициент текущей ликвидности |

0,91 |

0,73 |

-0,18 |

По результатам расчетов составим обобщающую таблицу:

Таблица 2.8 – Обобщенная таблица

|

Фактор |

Размер влияния |

Доля влияния, % |

|

Оборотные активы, тыс.руб. |

0,07 |

-38 |

|

Краткосрочные обязательства, тыс. руб. |

-0,25 |

138 |

|

Итого: |

-0,18 |

100 |

Исходя из данных приведенных выше таблиц, можно говорить о ухудшении текущей ликвидности на 0,18 за счет негативного влияния роста краткосрочных обязательств (138% влияния на). По причине же роста оборотных активов коэффициент текущей ликвидности вырос на 0,07, что крайне незначительно. Таким образом, изменения в структуре активов и, в первую очередь, пассивов отрицательным образом повлияли на степень покрытия текущих обязательств мобильными активами Общества.

Теперь проведем факторный анализ показателей рентабельности предприятия. Отметим, что методы факторного анализа рентабельности предусматривают разложение исходных формул расчета показателей по качественным и количественным характеристикам интенсификации производства и повышение эффективности хозяйственной деятельности. Так, для анализа рентабельности собственного капитала используем трехфакторную модель:

Rск = Rпр × КобА × МСК.

Таблица 2.9. – Анализ рентабельности

|

Показатели |

2013 год |

2014 год |

Отклонение |

|

Рентабельность продаж, % |

19,262 |

17,92 |

-1,34 |

|

К-т оборачиваемости активов |

0,427 |

0,397 |

-0,03 |

|

Мультипликатор собственного капитала |

2,45 |

2,88 |

0,42 |

|

Рентабельность СК, % |

20,14 |

20,45 |

0,31 |

Приведем данные по размерам и долям влияния данных факторов:

Таблица 210 – Влияние факторов

|

Фактор |

Размер влияния, % |

Доля влияния, % |

|

Рентабельности продаж, % |

-1,40 |

-454 |

|

К-та оборачиваемости активов |

-1,30 |

-421 |

|

МСК |

3,02 |

975 |

|

Итого |

0,31 |

100 |

Таким образом, эффективность использования собственного капитала в 2014 году по сравнению с 2013 годом выросла на 0,31%, что было обусловлено преимущественно ростом величины мультипликатора собственного капитала, который демонстрирует зависимость между степенью финансового риска и прибыльностью собственного капитала организации. Оборачиваемость активов за анализируемый период претерпела незначительное изменение в сторону сокращения (на 0,03), что все же оказало ощутимое негативное влияние на рентабельность собственного капитала, сократив показатель соответствующий на 1,3%. Сокращение рентабельности продаж на 1,34% привело к снижению рентабельности собственного капитала организации на 1,4%, зато увеличение мультипликатора собственного капитала на 0,42 повлекло за собой рост рентабельности собственного капитала на 3,02%, что и обусловило конечный результат. Таким образом, основной причиной положительного изменения эффективности использования собственного капитала оказалось увеличение величины мультипликатора собственного капитала. Тем не менее, стоит заметить, что при более эффективном управлении оборотными активами и улучшении показателей их оборачиваемости, рентабельность ООО «Нижегородский фумигационный отряд» могла бы быть выше на несколько процентных пунктов.

Таким образом, по результатам проведенного анализа финансово-экономической деятельности ООО «Нижегородский фумигационный отряд» мы можем сделать вывод о низкой финансовой устойчивости предприятия, что связано, в первую очередь, с формированием дорогостоящих основных средств за счет заемных источников финансирования. Здесь стоит особо подчеркнуть особенности профиля деятельности организации: необходимость приобретения и обновления иммобилизованных средств, требующая значительных финансовых вложений. Позитивно кредитную политику предприятия характеризует использование долгосрочных инструментов финансирования: доля долгосрочных кредитов и займов структуре пассивов растет (с 17% в 2013 до 29% в 2014 году), доля краткосрочных кредитов и займов (с 21% в 2013 до 15% в 2014 году). Возможно, часто краткосрочных обязательств Общество переводит в долгосрочные, чтобы улучшить ликвидность.

В условиях вынужденной низкой финансовой устойчивости ООО «Нижегородский фумигационный отряд» следует особое внимание уделить ликвидности своих активов, поскольку именно ликвидность и платежеспособность в первую очередь оцениваются кредиторами при принятии решений относительно дальнейшего кредитования предприятия, оценки ее как добросовестного должника.

Ликвидность анализируемого предприятия, согласно результатам анализа, оптимальна лишь при условии мобилизации запасов., управление которыми не вызывает каких-либо вопросов. По нашему мнению, в данной ситуации стоит обратить на достижение оптимальных показателей быстрой ликвидности за счет дебиторской задолженности, денежных средств и краткосрочных финансовых вложений. Другими словами, при оптимизации управления наиболее ликвидными оборотными активами: дебиторской задолженностью и денежными средствами, - ООО «Нижегородский фумигационный отряд» может даже при низкой финансовой устойчивости поддерживать эффективность своей деятельности: наращивать рентабельность.

3. СПОСОБЫ ОПТИМИЗАЦИИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ООО «НИЖЕГОРОДСКИЙ ФУМИГАЦИОННЫЙ ОТРЯД»

Несмотря на отмеченную нами положительную динамику показателей, характеризующих эффективность управления запасами (коэффициент оборачиваемости увеличивается, коэффициент обеспеченности запасов нормальными источниками финансирования растет, величина запасов при росте выручки не растет), на наш взгляд, возможно найти возможности более оптимального управления ресурсами.

Рассчитаем средний период оборота запасов:

Пер. об. = Зср/Сб*365, где

Пер. об. – период оборота, Зср – средняя величина запасов, Сб – себестоимость реализации.

Пер. об = 194 дня.

То есть 194 дня в среднем пестициды и другие химикаты, при помощи которых происходит оказание услуг дезинсекции, находятся в запасах предприятия. Такой относительно продолжительный период оборота связан с неравномерностью заказов, с особенностями закупки и хранения веществ. В нашем случае подобное значение является оптимальным. Однако, предприятию стоит порекомендовать использовать систему оптимального заказа веществ. Определим величину наиболее оптимального заказа, используя модель EOQ (см. глава 1, параграф 3):

EOQ = √2DC/H = √2*1000*70/30 = 68 тыс. руб.

Таким образом, ООО «Нижегородский фумигационный отряд» должно размещать заказ на поставку химических веществ порядка 15 раз в год (1000/68).

То есть согласно методике расчет оптимального заказа мы определили, что для контроля оборачиваемости запасов ООО «Нижегородский фумигационный отряд» необходимо производить заказ химических веществ каждые 24 дня (365дн./15 раз). Также для контроля расхода денежных средств был определен размер заказа одного вида химического вещества в денежном выражении, который составил 68 тыс. руб. таким образом ООО «Нижегородский фумигационный отряд» должно производить заказ одного химического вещества каждые 24 дня на сумму 68 тыс. руб.

ЗАКЛЮЧЕНИЕ

В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств. Проблема улучшения использования оборотных средств стала еще более актуальной в настоящих условиях усиления конкуренции на рынке. Интересы предприятий требуют полной ответственности за результаты своей производственно - финансовой деятельности. Поскольку финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств — организации их движения с минимально возможной суммой для получения наибольшего экономического эффекта.