Прибыль и рентабельность производственной организации, на примере реально существующей организации»

Содержание:

ВВЕДЕНИЕ

Основной целью предпринимательской деятельности является прибыль. Прибыль в современных условиях является как источником развития предприятия, так и создает базу для роста национальной экономики в целом. Прибыль предприятия перераспределяется через налоговую систему, «наполняя» государственный бюджет всех уровней. Также прибыль — это движущий мотив деятельности организации и персонала, основной внутренний источник формирования финансовых ресурсов предприятия, создающих условия для развития, а также главный критерий эффективности производственной деятельности.

Рентабельность предприятия комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов.

Поэтому актуальной задачей для каждой производственной организации является освоение методов эффективного управления прибылью и рентабельностью предприятия.

Предметом исследования в данной курсовой работе является процесс формирования и оценки прибыли и рентабельности предприятия.

Объектом исследования в данной курсовой работа является АО «Стройсервис».

Цель данной курсовой работы – изучить практические и теоретические аспекты таких экономических категорий как прибыль и рентабельность.

Для достижения поставленной цели необходимо решить следующие задачи:

- Изучить теоретические прибыли и рентабельности в рамках производственной организации,

- Провести оценку прибыли и рентабельности предприятия,

- Наметить пути повышения прибыли и рентабельности предприятия.

В процессе написания работы, был обобщен опыт, содержащийся в литературных и прочих источниках, собрана и обобщена информация, соответствующая целям и задачам курсовой работы.

Теоретической основой исследования послужили труды известных отечественных и зарубежных ученых экономистов по вопросам оценки прибыли предприятия: Савицкой Г.В., Ковалева В.В., Любушина Н.П., Барнгольца С.Б., Брауна С.Дж. и других авторов, а также Интернет-ресурсы.

В качестве методологической основы исследования были использованы такие методы общенаучного исследования как: анализ и синтез, логический подход к оценке экономических явлений, сравнение изучаемых показателей, метод цепных подстановок, метод расчета показателей и др.

Практическая значимость работы заключается в разработке рекомендаций по улучшению финансового состояния деятельности АО «Стройсервис».

1. Теоретические аспекты прибыли и рентабельности в рамках производственной организации

1.1 Сущность, понятие и виды прибыли

На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, предприятия реализуют свою продукцию потребителям, получая за нее денежную выручку [5, c.333]. Однако это еще не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство продукции и ее реализацию, т.е. с себестоимостью продукции.

Предприятие получает прибыль:

- если выручка превышает себестоимость;

- если выручка равна себестоимости, то удается лишь возместить затраты на производство и реализацию продукции и прибыль отсутствует;

- если затраты превышают выручку, то предприятие получает убыток, т.е. отрицательный финансовый результат, что ставит его в сложное финансовое положение, не исключающее и банкротство.

Прибыль - основной источник финансовых ресурсов предприятия, связанный с получением валового дохода. Валовой доход предприятия - это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, включающий в себя оплату труда и прибыль [8, c.77].

Прибыль является основным оценочным показателем хозяйственной и коммерческой деятельности предприятия. Прибыль всегда определяется в стоимостной форме. [11, c.89]

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то по крайней мере к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта товаров и оказания услуг, но и обеспечивать динамичное развитие производства в условиях конкуренции.

Прибыль и ее роль

Прибыль — одна из важнейших экономических категорий рыночной экономики, может быть, самой важной, так как прибыль является целью предпринимательской деятельности, ее смыслом. Предпринимательство, в результате которого будут покрываться только затраты, неэкономично и практически неестественно.

Главный источник происхождения прибыли - это предпринимательская деятельность, а точнее, сущность этой деятельности, смысл которой — получение прибыли [11, c.33].

Стимулирующая сущность прибыли носит двойственный характер:

- в одних случаях прибыль — действительный стимул для предпринимательской деятельности; в социально-ориентированной рыночной экономике каждый получает заработанные деньги: предприниматель — прибыль, работники — заработную плату;

- в других случаях сущность прибыли — это действительно ее эксплуататорская сущность, связанная с возможностью предпринимателя присваивать результаты чужого труда на основе частной собственности на средства производства, на капитал. Величина прибыли в определенных случаях обратно пропорциональна уровню заработной платы. Поэтому если собственник предприятия увеличивает прибыль за счет уменьшения заработной платы работников, то эта часть прибыли будет иметь эксплуататорскую сущность. [14, c.88]

Безусловно, уравниловки в доходах быть не должно, точно гак же, как и беспредела, поскольку это противоречит принципам рыночной экономики, страдает уровень доходов собственников- предпринимателей в одних случаях, а в других — заработная плата работников меньше возможного и необходимого уровня. [16, c.83]

Роль прибыли в деятельности государства и всех секторов экономики, в том числе и реального, огромна.

Прибыль — показатель эффективности, финансовый результат любой предпринимательской деятельности, главный показатель оценки деятельности предприятий на базе показателей рентабельности, в виде отношения прибыли к выручке, себестоимости, активам или собственным средствам. Применяется и другая база.

Прибыль — главный источник собственных средств любого предприятия как для текущей деятельности (чистые активы), так и для развития производства (инвестиции) и других собственных нужд. [6, c.216]

Прибыль — основной источник решения проблемы увеличения рыночной стоимости имущества предприятия. Эта цель требует постоянного роста собственных средств предприятия.

Прибыль — главный источник спасения предприятия от банкротства. Здесь также срабатывает взаимосвязь «прибыль — собственные средства», при этом основное в этой связи — ее постоянство в достаточных размерах.

Прибыль — важнейший источник обеспечения общегосударственных потребностей, так как налог на прибыль является одним из базовых налогов налоговой системы страны. [7, c.33]

В результате за счет прибыли обеспечивается:

- полнота доходов бюджетной системы;

- развитие социальных потребностей всего населения, т.е. медицины, образования, науки, детских учреждений и др.;

- финансирование обороны страны.

Чем больше прибыль предприятий и организаций страны, тем крепче национальная денежная единица — рубль. Это означает стабилизацию макроэкономических показателей и, как результат. — снижение уровня инфляции, рост материального благосостояния населения [21, c.89].

1.2 Показатели прибыли и рентабельности производства

Прибыль – показатель, который отражает эффективность деятельности предприятия, и является источником финансирования социальных и производственных расходов предприятия [3, c.77].

Рентабельность - показатель, который рассчитывается, как отношение валовой прибыли к затратам на производство и реализацию.

Оценить результативность деятельность предприятия можно различными способами. Наиболее часто для определения достоверной фактической оценки используются данные прибыли компании и рентабельности. От того, насколько высок уровень представленных факторов, зависит и оценка общего уровня компании, включая не только эффективность деятельности, но и репутацию вкупе со статусом. [20, c.88]

Грамотно рассчитанные показатели прибыли и рентабельности помогают при разработке методологических программ для поднятия уровня качества предоставляемых компанией товаров или услуг. Также, итоги анализа могут послужить и максимально точному прогнозированию на ближайшее будущее деятельности предприятия, что является безусловно важной составляющей при определении политики компании и стратегических ходов по совершенствованию управленческой составляющей коммерческой деятельности компании. Ошибочно считать, что рентабельность и прибыль являются синонимами.

Разумеется, у данных факторов существуют свои точки соприкосновения, но в общем и целом их не следует объединять единым значением. Попробуем разобраться в том, чем же на самом деле является прибыль и рентабельность с точки зрения экономического анализа коммерческой деятельности компании. [25, c.70]

Это исключительно относительный экономический показатель, наглядно отображающий степень эффективности работы компании. Показатели рентабельности указывают на грамотное использование всех имеющихся ресурсов компании, включая трудовые, материальные и денежные ресурсы в комплексе [22, c.177].

Если говорить о рентабельности продаж, то это ни что иное, как коэффициент рентабельности, способный наиболее точно отразить долю прибыльной части в каждом заработанном рубле. Рассчитывается, как правило, как соотношение валовой прибыли за указанный период к выраженному в материальном эквиваленте объему проданной продукции за аналогичный (указанный) календарный период. [6, c.200]

Рентабельности продаж является и определяющим индикатором всей ценовой политики предприятия, а также определяет способность компании к контролю над издержками. В разных компаниях могут уникальным образом воспринимать значение рентабельности продаж. Это объясняется существенными различиями в разработанных компанией стратегиях по выходу на более высокий и, как следствие, прибыльный уровень в сравнении с деятельностью конкурирующих предприятий, а также различиями в товарных линейках компаний [9, c.211].

Рентабельность продаж используется чаще всего для формирования оценки, относящейся к операционной результативности предприятий. При этом очень важно помнить о том, что равные показатели выручки, прибыли и операционных затрат у двух абсолютно разных компаний могут привести к совершенно разным показателям рентабельности. На это существенным образом влияют объемы выплат по процентам на величину валовой прибыли.

Коэффициент рентабельности продаж в ходе деятельности компании можно рассчитать, учитывая эффективность работы каждого отчетного периода. Планируемый эффект инвестирования долгосрочного периода он, разумеется, не отражает. Чтобы было понятнее, стоит рассмотреть наглядный пример. Предположим, определенная компания переходит на более перспективные технологии или наиболее актуальные товары, которые требуют крупных денежных вложений. В данном случае вероятность того, что данные анализа рентабельности заметно снизятся, достаточно высока. Но в том случае, если стратегия была грамотно определена и верно сформулирована, все затраченные изначально средства окупятся в самый коротки срок, что дает возможность для формирования заключения о том, что временное понижение рентабельности в деятельности компании вовсе не предполагает ее низкой результативности и эффективности в работе компании [4, c.76].

Теперь рассмотрим определенные показали, отражающие рентабельность отдельных видов товарной продукции. Данная рентабельность подразумевает под собой соотношение прибыли от реализации конкретного товара к его абсолютной себестоимости и абсолютно себестоимости с вычетом прямых денежных трат. Результат расчета дает возможность и почву для экономического обоснования при изменении или необходимости в изменениях ассортимента товара, а также для обоснования потребности в определенных мероприятиях, направленных на повышение общей рентабельности производственной деятельности компании. [8, c.234]

Рентабельность отдельных видов продукции определяют соотношением прибыли от реализации данного вида продукции к полной его себестоимости, а также к полной себестоимости, за вычетом из нее прямых материальных затрат. Этот показатель позволяет экономически обосновывать изменение ассортимента продукции и разрабатываемые конкретные мероприятия с целью повышения рентабельности производства.

В отрасли хозяйственной деятельности рентабельность подразделяют на виды:

- Рентабельность отдельных видов товара,

- Рентабельность производства и реализации товара,

- Рентабельность производственной деятельности,

- Рентабельность хозяйственно деятельности. [11, c.98]

Если затронуть термин рентабельности деятельности, то следует в первую очередь затронуть его смысловую составляющую. Он подразумевает под собой неких обобщающий и объединяющий показатель, который отражает общий процент прибыльности и эффективности предприятия. Сама же рентабельность деятельности разделяет еще на две составляющие – общую и расчетную. [19, c.88]

Общая рентабельность отражает процент доходной составляющей предприятия в общем. Это баланс прибыли к средней стоимости основных фондов производства, а также оборотных средств. Если показатели рентабельности стабильно повышаются, то это указывает на увеличение прибыли на каждый рубль производственных фондов, участвующих в оборотном процессе [15, c.87]. Расчетная рентабельность подразумевает под собой отношение прибыли к средней стоимости производственных фондов предприятия и средств оборотных операций с вычетом производственных фондов, которые были освобождены от платы. Результаты анализа расчетной рентабельности в какой-то степени исключает влияние факторов рыночного производства, которые не относятся к деятельности компании напрямую, на уровень эффективности предприятия.

Прибыль является абсолютным показателем экономического анализа. Рассчитывается с помощью вычета всех затрат от чистой (валовой) выручки предприятия. Может быть, как положительной, что отражает эффективность работы компании, так и отрицательной, что соответствует абсолютной неэффективности работы предприятия в определенных отраслях и направлениях. [16, c.311]

Прибыль является основной целью существования и деятельности абсолютно любой компании. Также, она определяет степень и статус предприятия, а также уровень результативности политики предприятия, качество оказываемых услуг или товарной продукции, грамотность составленных прогнозов и стратегических программ.

Рисунок 1 – Состав валовой прибыли

Прибыль, как и любая цель коммерческой деятельности, имеет определенные функции, которые и будут рассмотрены ниже.

- Стимулирующая функция. В данном случае рассматривается в качестве фактора, влияющего на общее развитие производства предприятия.

- Воспроизводственная функция. Аналогично стимулирующей, влияет на развитие производство и результативность деятельности компании.

- Контрольная функция. Подразумевает под собой критерий для грамотного анализа и оценивания работы экономического объекта (предприятия). [7, c.100]

От прибыли зависит если не вся, то практически вся деятельность отраслей производства. [14, c.121]

Самым главным образом от прибыли зависит динамика развития, которая характеризует коммерческую результативность деятельности предприятия в сфере хозяйства. Как правило, часть прибыли пускается на развитие предприятия, включая повышение заработной платы для персонала, на стимуляцию работников, для улучшения и обеспечения условий, необходимых для качественной работы предприятия, для покупки нового современного оборудования, для развития инфраструктурных отраслей социальной сферы. [2, c.109] Также, другая часть полученной прибыли распределяется на повышение благосостояния руководителей предприятий и их владельцев [20, c.189].

У прибыли, как и очевидно, существуют свои резервы для формирования. И в отличии от имеющихся резервов формирования.

Прибыль разделяется на видовые категории.

- Бухгалтерская. Формируется при расчете разницы между доходной части, полученной при реализации товара и имеющимися расходами.

- Экономическая. Чистая прибыль, сумма которой рассчитывается при помощи вычитания любых сторонних расходов из, упомянутой выше, бухгалтерской прибыли. Если анализировать специфику расходов, то к ним можно отнести такие расходы, которые не учитывались при определении себестоимости, а также всевозможные премиальные программы для квалифицированных работник персонала, некомпенсированные собственные затраты, средства, выделенные на чиновников и другие. Если говорить кратко, то это конечный доход после вычета абсолютно всех расходов.

- Нормативная или предусмотренная.

- Максимально возможная.

- Минимально допустима.

- Упущенная (с отрицательным результатом) – убыточная прибыль. [3, c.102]

Также, прибыль может разделяться и по характеристикам налогообложения, например, облагаемую и не облагаемую, и по специфике деятельности предприятия, например, зависящей от финансовой, производственной и инвестиционной деятельности. Если подробнее рассмотреть прибыль от финансовой деятельности, то она подразумевает под собой результат, полученный благодаря привлечению капитала на выгодных договоренностях и условиях. Что касается производственной деятельности, то это, разумеется, показатель сбыта и производственной деятельности компании. [4, c.76] Также, если разобрать инвестиционную деятельность, то это прибыль, полученная благодаря размещению вкладов, бумаг, средств, полученных в ходе совместной деятельности со сторонними компаниями и предприятиями [10, c.54].

Если затронуть вопрос регулярности формирования прибыли в имеющихся резервах, то это может быть, как сезонная прибыль, так и нормированная, а также чрезмерная.

Говоря о прибыли, нельзя не затронуть маржинальный тип прибыли, которых характеризуется в качестве дохода от деятельности предприятия, обеспечивающего абсолютную безубыточность. Рассчитать маржинальную прибыль можно при помощи вычета проданной продукции из общего количества произведенной. При этом расчеты должны быть произведены без учета НДС и временных издержек.

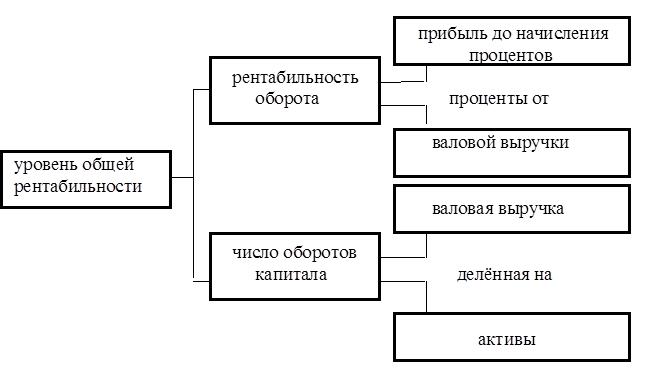

Рисунок 2 – Уровень общей рентабельности

При этом количество переменных расходов зависит от объема производства. К переменным расходам следует относить те, что направлены на приобретение необходимых материалов и сырья, технологического оснащения и зарплаты персоналу. В общем, маржинальная прибыль просто обязательна для компенсирования расходов. При этом, чем выше маржинальная прибыль, тем быстрее можно покрыть материальные обязательства и, как следствие, получить более высокую прибыль. Говоря иначе, это сумма для покрытия регулярных затрат [26, c.209]

Разумеется, рентабельность и прибыль тесно взаимосвязаны и в равной степени влияют на эффективность деятельности, но и у них существуют ряд отличий. [24, c.80] Например, главное отличие заключается в том, что прибыль является абсолютной величиной, а рентабельность – относительной. В первую очередь, это определяется благодаря специфики их подсчета. При анализе прибыли из общей выручки вычитываются затраты, а при расчете рентабельности соотношения самой прибыльной части и других показателей. Также, еще одно отличие заключается в том, что прибыль является объективной величиной, несмотря на то, что существуют разделения на чистую и валовую, а рентабельность считается мощным инструментом при оценке любых отраслей деятельности предприятия.

1.3 Методы расчета и планирования прибыли предприятия

Прибыль является основным фактором экономического и социального развития не только для предприятия, но и для экономики страны в целом. Поэтому экономически обоснованное планирование прибыли на предприятиях имеет очень большое значение [29, c.77].

Прибыль планируется раздельно по видам, а именно:

- прибыль от продажи продукции и товаров;

- прибыль от реализации прочей продукции и услуг нетоварного характера;

- прибыль от реализации основных средств;

- прибыль от реализации другого имущества и имущественных прав;

- прибыль от оплаты выполненных работ и оказанных услуг и т.д.;

- прибыль (убыток) от внереализационных операций. [11, c.76]

Основными методами планирования прибыли являются:

- метод прямого счета;

- аналитический метод;

- метод совмещенного расчета. [11, c.79]

Данный метод наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах за вычетом НДС и акцизов и полной ее себестоимостью. [25, c.311]

Расчет плановой прибыли (П) ведется по формуле:

П = (О × Ц) - (О × С), (1)

где О — объем выпуска продукции в планируемом периоде в натуральном выражении;

Ц — цена на единицу продукции (за вычетом НДС и акцизов);

С — полная себестоимость единицы продукции.

Прибыль по товарному выпуску (Птп) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

Птп = Цтп - Стп, (2)

где Цтп — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок);

Стп — полная себестоимость товарной продукции планируемого периода.

Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции. [1, c.56]

Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле:

Прп = Врп - Срп, (3)

где Врп — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

Срп — полная себестоимость реализуемой в предстоящем периоде продукции. [1, c.60]

Более детально прибыль от объема реализуемой продукции в плановом периоде определяется по формуле:

Прп = Пон + Птп - Пок, (4)

где Пон — сумма прибыли остатков нереализованной продукции на начало планового периода;

Птп — прибыль от объема выпуска товарной продукции в плановом периоде;

Пок — прибыль от остатков нереализованной продукции в конце планового периода.

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости. [17, c.218]

Разновидностью метода прямого счета является метод поассортиментного планирования прибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода. [10, c.65]

Этот метод применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу, так как он позволяет выявить влияние отдельных факторов на плановую прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. [3, c.311]

Прибыль по несравнимой продукции определяется отдельно. Исчисление прибыли аналитическим методом включает три последовательных этапа:

1) определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период;

2) исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности;

3) учет влияния на плановую прибыль различных факторов: снижение себестоимости сравнимой продукции, повышение ее качества и сортности, изменение ассортимента, цен и т.д. [15, c.87]

После выполнения расчетов по всем трем этапам определяется прибыль от реализации товарной продукции.

Кроме прибыли от реализации товарной продукции в составе прибыли, как отмечено ранее, учитывается прибыль от реализации прочей продукции и услуг нетоварного характера, прибыль от реализации основных фондов и другого имущества, а также планируемые внереализационные доходы и расходы.

Прибыль от прочей реализации (продукции и услуг подсобного сельского хозяйства, автохозяйств, услуг непромышленного характера для капитального строительства, для капитального ремонта и т.д.) планируется методом прямого счета. Результат от прочей реализации может быть, как положительным, так и отрицательным. [1, c.109]

Прибыль (убытки) от традиционных статей внереализационных доходов и расходов (штрафы, пени, неустойки и пр.) определяется, как правило, на основе опыта прошлых лет.

После расчета прибыли (убытков) по остальным видам деятельности, а также внереализационных доходов и расходов и с учетом прибыли от реализации товарной продукции определяется валовая (общая) прибыль предприятия. [20, c.315]

В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода [30, c.190].

Получение определенной массы прибыли определяет эффективность производства, однако сама масса прибыли не характеризует, насколько эффективно работает предприятие. Для этого необходимо массу прибыли «взвесить» на затраты предприятия. Этим целям отвечает показатель рентабельности.

2. Оценка прибыли и рентабельности предприятия

2.1 Краткая характеристика предприятия

Строительная компания «Стройсервис» образована в 1991 году.

Местонахождение организации – г. Москва, ул. Пугачева 6 А

За двадцать семь лет работы на строительном рынке нами было задумано и успешно реализовано множество проектов. Капитальное строительство, реконструкция, фасадные работы, производство строительных материалов и фасадного покрытия стали основными направлениями нашей деятельности.

Для реализации крупных строительных проектов требуется четкая организация производственного процесса, сплоченный коллектив высококвалифицированных специалистов и собственные производственные мощности.

В результате проводимой кадровой политики в организации сформировался коллектив профессионалов, творчески подходящих к работе.

Наличие собственной производственной базы, подьемно-транспортных механизмов, автотранспорта и средств малой механизации позволяет исследуемой компании проводить полный комплекс строительно-монтажных работ.

Услуги, которые предоставляет исследуемая компания:

- Усиление конструкций зданий и сооружений,

- Устройство внутренних инженерных систем,

- Устройство наружных инженерных сетей и коммуникаций,

- Эксплуатация зданий,

- Техническое обслуживание зданий,

- Земляные работы,

- Работы нулевого цикла,

- Фасадные работы,

- Косметический или капитальный ремонт зданий,

- Реставрационные работы,

- Кровельные работы,

- Устройство, реконструкция крыш зданий,

- Отделочные работы,

- Наружная и внутренняя отделка зданий,

- Благоустройство территорий,

- Ландшафтные дизайн, ландшафтные работы,

- Изоляционные работы,

- Тепло - Звуко - Гидроизоляция зданий,

- Каменные работы,

- Возведение конструкций из камня,

- Монтаж (сборка) конструкций,

- Монтаж легких ограждающих конструкций,

- Монтаж стальных конструкций зданий и сооружений,

- Устройство специальных видов полов,

- Защита конструкций, технологического оборудования и трубопроводов,

- Устройство автомобильных дорог -III-IV категорий,

- Работы по устройству наружных инженерных сетей,

- Работы по устройству внутренних инженерных систем и оборудования,

- Монтаж котельных установок,

- Сантехнические работы,

- Электромонтажные работы,

- Ремонт зданий и помещений.

АО «Стройсервис» является членом Саморегулируемой организации Некоммерческое партнерство «Международный альянс строителей» и имеет допуски к работам:

- «по осуществлению строительства, реконструкции и капитального ремонта, которые влияют на безопасность объектов капитального строительства»;

- «по осуществлению строительного контроля застройщиком»;

- «по осуществлению строительного контроля привлекаемым застройщиком или заказчиком на основании договора юридическим лицом или индивидуальным предпринимателем»;

- «по организации строительства, реконструкции и капитального ремонта привлекаемым застройщиком или заказчиком на основании договора юридическим лицом или индивидуальным предпринимателем (генеральным подрядчиком)»;

- «по подготовке проектной документации, которые оказывают влияние на безопасность объектов капитального строительства»;

- «по обследованию строительных конструкций зданий и сооружений»;

- «по организации подготовки проектной документации привлекаемым застройщиком или заказчиком на основании договора юридическим лицом или индивидуальным предпринимателем (генеральным проектировщиком)».

Специализированными государственными органами выданы лицензии:

- На осуществление работ связанных с использованием сведений, составляющих государственную тайну (ФСБ);

- На осуществление деятельности по реставрации объектов культурного наследия (памятников истории и культуры).

Все строительное производство обеспечивается:

- собственным парком строительной техники и грузоподъемных механизмов, грузовых автомашин, автобусов (более 100 единиц);

- арендой специализированной техники и прочих средств механизации на время производства работ по долгосрочным договорам со специализированными фирмами;

- собственными средствами малой механизации, погрузчиками, компрессорами, САГами, бетононасосами, насосами, а также пневмо - и электроинструментами, которые обслуживаются участком механизации.

Функции управления деятельностью предприятия реализуются подразделениями аппарата управления и отдельными работниками, которые при этом вступают в экономические, организационные, социальные, психологические и другие отношения друг с другом. Организационные отношения, складывающиеся между подразделениями и работниками аппарата управления предприятия, определяют его организационную структуру.

Базой для построения организационной структуры управления предприятием является организационная структура производства.

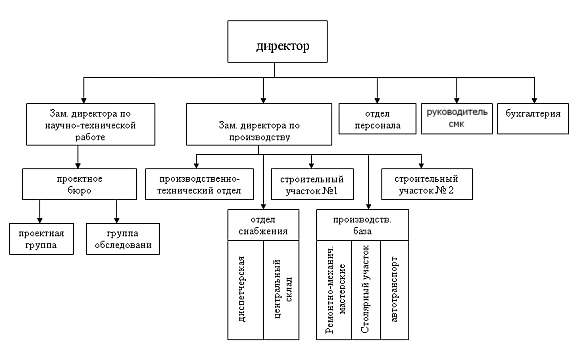

Представим организационную структуру АО «Стройсервис» (рис. 3).

Рисунок 3 - Организационная структура АО «Стройсервис»

В таблице 1 рассмотрим основные экономические показатели

Таблица 1 - Основные экономические показатели

|

Показатели |

2015 г |

2016 г. |

2017 г. |

Изменения 2017 г к 2015 г |

|

|

+;-. |

% |

||||

|

Выручка, тыс.руб. |

601747 |

1737102 |

1785630 |

+1183883 |

296,74 |

|

Прочие доходы, тыс.руб. |

374593 |

533403 |

182141 |

-192452 |

48,6 |

|

Прочие расходы, тыс.руб. |

-312843 |

-573286 |

-170020 |

-142523 |

54,3 |

|

Прибыль от продаж |

11895 |

-11487 |

48422 |

+36527 |

407,07 |

|

Дебиторская задолженность, тыс.руб. |

598827 |

526908 |

398792 |

-200035 |

66,5 |

|

Кредиторская задолженность, тыс.руб. |

665059 |

137018 |

101389 |

-563670 |

15,24 |

|

Стоимость ОФ, тыс.руб. |

3223 |

14945 |

22156 |

+18933 |

687,43 |

|

Численность, чел. |

11 |

18 |

43 |

+32 |

309,90 |

|

Чистая прибыль, тыс.руб. |

5492 |

-73800 |

16573 |

+11081 |

301,76 |

В исследуемом периоде главный показатель деятельности компании – чистая прибыль – возрос на 11081 тысяч рублей, что в процентном выражении означает, что прибыль возросла на 201,76%.

Другие значимые показатели также показали увеличение.

По данным показателям можно заключить, что исследуемая компания в рассматриваемом периоде улучшила свои финансовые результаты и увеличила эффективность деятельность предприятия.

2.2 Анализ прибыли и затрат предприятия

Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

Основными факторами, влияющими на величину прибыли от продаж, являются:

- изменение объема продаж;

- изменение ассортимента реализованной продукции;

- изменение себестоимости продукции;

- изменение цены реализации продукции.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

Для проведения анализа составим аналитическую таблицу, источником информации служат данные бухгалтерского баланса и отчет финансовых результатах компании таблица 2.

Таблица 2 - Анализ прибыли от продаж АО «Стройсервис» за 2015-2017 г.

|

Показатели |

2015 г |

2016 г |

2017 г |

Изменения 2015 г. к 2017 г. |

|

|

+;- |

% |

||||

|

Выручка от продажи продукции, работ или услуг, тыс.руб. |

601747 |

1737102 |

1785630 |

+1183883 |

296,74 |

|

Себестоимость продаж, тыс.руб. |

-239585 |

-1490266 |

-1505525 |

-1265940 |

628,38 |

|

Управленческие расходы, тыс.руб. |

-350267 |

-258323 |

-231683 |

+118584 |

66,14 |

|

Прибыль от продаж, тыс.руб. |

11895 |

-11487 |

48422 |

+36527 |

407,07 |

Полученные расчеты показывают, что предприятие в 2017 году по сравнению с 2011 годом сработало более эффективно.

2.3 Оценка рентабельности производства

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных уровней направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, т.к. их величина показывает соотношение эффекта с наличными и потребленными ресурсами. Показатели рентабельности используют, как инструмент в инвестиционной политике и ценообразовании.

Проведем расчет показателей рентабельности предприятия АО «Стройсервис» за 2017 г, отражающих эффективность финансово-хозяйственной деятельности.

Финансовые коэффициенты рентабельности:

1. Рентабельность оборота (продаж).

Показывает, сколько прибыли приходится на единицу реализованной продукции.

Расчетная формула:

Рпр=Пр/ВР * 100% = 48422/1785630*100% = 2,7%, (5)

где

Пр – прибыль;

ВР – выручка от реализации.

2. Рентабельность продукции.

Показывает степень выгодности производства продукции, то есть, сколько прибыли получает предприятие на каждый рубль затрат.

Расчетная формула:

Рs=Пр/Ср=48422/231683*100% = 20,9 % , (6)

где

Пр – прибыль,

Ср – затраты на производство продукции.

3. Общая рентабельность активов.

Расчетная формула:

РAо =Пр/Аср*100%=48422/242005,5*100% = 20%, (7)

где

Пр – прибыль,

Аср – активы (среднее).

4. Чистая рентабельность активов.

Показывает эффективность использования всего имущества (управления предприятием в сфере производственной деятельности).

Расчетная формула:

РAч=ЧП/Аср=16573/242005,5*100% = 6,8 %, (8)

где

ЧП – чистая прибыль;

Аср - активы (среднее).

5. Рентабельность собственного капитала.

Показывает эффективность использования собственного капитала.

Расчетная формула:

Рск=ЧП/СК*100%=16573/18387*100% = 90,1% (9)

где

ЧП – чистая прибыль,

СК – собственный капитал.

6. Чистая прибыль на 1 рубль оборота.

Чистая прибыль на 1 рубль оборота, показывает, какая сумма прибыли приходится на каждый вырученный рубль

Расчетная формула:

Чп=ЧП/ВР*100%=16573/1785630*100% = 0,9%, (10)

где

ЧП – чистая прибыль,

ВР – выручка от реализации.

Сравним полученные данные коэффициентов за 2014 год с имеющимися данными за 2012 год и получим отклонение

Для наглядного сравнения данные представим в виде таблицы (таблица 3).

Согласно данным таблицы 5 на АО «Стройсервис» наблюдается рост показателей рентабельности.

Положительная динамика показателя рентабельности продукции свидетельствует об увеличении эффективности основной деятельности и о необходимости сохранения реализации данной продукции

Главный интересующий нас показатель – прибыль. Данный показатель в сравниваемом периоде увеличился на 36527 тыс. рублей или на 307,07%. Это увеличение характеризируют деятельность исследуемого предприятия, как эффективную.

Кроме того, вырос уровень рентабельности, что также положительно характеризует эффективность деятельности исследуемого предприятия.

Рентабельность продукции в исследуемом периоде сократилась. Это означает, что исследуемое предприятия стало иметь меньше прибыли с каждого рубля, затраченного на производство и реализацию продукции.

Рентабельность продаж увеличилась. Это свидетельствует о том, что увеличилась эффективность производственной и коммерческой деятельности.

Таблица 3 - Показатели рентабельности АО «Стройсервис» за 2015 -2017 год, %

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменения 2017 г. к 2015 г. |

|

Рентабельность продаж |

1,9 |

0,6 |

2,7 |

+0,8 |

|

Рентабельность продукции. |

3,3 |

4,4 |

20,9 |

+17,6 |

|

Общая рентабельность активов |

9,1 |

6,5 |

20 |

+10,9 |

|

Чистая рентабельность активов |

4,2 |

42,0 |

6,8 |

+2,6 |

|

Рентабельность собственного капитала |

29,8 |

40,1 |

90,1 |

+60,3 |

|

Чистая прибыль на 1 рубль оборота |

0,9 |

4,2 |

0,9 |

- |

Рентабельность операционного дохода увеличилась, что означает возросшую доходность капитала.

Рентабельность совокупных активов значительно возросла.

Это означает возросшую доходность всего совокупного капитала, вложенного в активы предприятия.

3. Пути повышения прибыли и рентабельности на предприятии

По результатам проведенного анализа прибыли было выявлено, что положение организации находится в удовлетворительном состоянии. Однако, как и любому развивающемуся предприятию актуально повышение прибыли.

Исследуемому предприятию предлагается два пути повышения прибыли на предприятии: один направлен на грамотное и своевременное управления затратами – это внедрение управленческого учета в организацию и второй путь – это сокращение расходов на ГСМ путем установки на АТС газобаллонного оборудования.

Основные цели внедрения управленческого учета заключаются в обеспечении руководителей простой, полной, достоверной и оперативной информацией и устранении недостатков в постановке и организации бухгалтерского, налогового и финансового учета. Для выполнения указанных целей предприятие должно решить следующие задачи:

- создание управленческой структуры;

- осуществление интеграции систем управленческого и бухгалтерского учета;

- организация оперативного документооборота для подготовки управленческой информации;

- обеспечение конфиденциальности управленческой информации;

- создание системы отчетности, удобной для принятия решений;

- организация оперативного контроля за исполнением принятых администрацией решений по устранению нарушений в производственном или финансовом процессе. Этапы внедрения управленческого учета представлены схемой (рис.5).

Повышение прибыли неразрывно связано со снижением себестоимости.

Снижение себестоимости возможно также в результате изменения технико-экономических факторов.

В работе далее более подробно рассмотрен второй путь снижения себестоимости перевозки грузов. Снижение уровня расходов за счет установки газобаллонного оборудования

Значительное уменьшение транспортных расходов может произойти в результате установки автомобильному парку, работающему на бензиновом двигателе, газобаллонное оборудования.

Рисунок 4 - Этапы постановки управленческого учета

Автомобильное газобаллонное оборудование – это газ дозирующая система, установка которой позволяет использовать в качестве автомобильного топлива сжиженный газ вместо бензина. При этом газобаллонное оборудование встраивается в автомобиль дополнительно «поверх» бензинового и может использоваться опционально.

Принцип работы газобаллонного оборудования практически идентичен принципу впрыска бензинового топлива. Переключение между режимами газ/бензин осуществляется с помощью переключателя видов топлива, который помещается на приборную панель авто.

Основная причина использования газобаллонного оборудования для автомобилей – более низкая стоимость газового топлива по сравнению с бензином. Литр бензина АИ-92 стоит в 1,5 раза больше, чем литр сжиженного газа, а это значит, что будет расходоваться меньше средств на топливо для авто. В среднем цена на авто газ составляет сегодня около 18 рублей за 1 литр.

Основные характеристики, необходимые для дальнейших расчетов представлены в таблице.

Таблица 4 - Технические характеристики при различных топливных системах

|

Показатели |

Значение |

|

Стоимость ГБО и его установки |

41 500 руб. |

|

Цена 1 литра бензина АИ-92 |

30 руб. |

|

Цена 1 литра газа |

18 руб. |

|

Среднесуточный пробег автомобиля |

100 км. |

|

Расход бензина на 100 км пробега |

20 л |

|

Расход газа на 100 км пробега |

10 л |

|

Период окупаемости внедрения газового оборудования |

98 дня |

Экономия денежных средств при переходе на газовое оборудование из расчета на 1 автомобиль за рабочий день

Эдн = 20 * 30 – 10 * 18 = 420 р/ день (11)

Таким образом, оборудование окупит себя через 41 500 / 420 = 98 дня

В данном случае применение динамических методов оценки инвестиционных проектов не требуется, т.к. сумма инвестиций незначительна и проект внедрения данного оборудования окупает себя чуть менее чем за 3 месяца.

Затраты на проведение данных работ, как было сказано выше, относятся: на увеличение первоначальной стоимости объектов и затем списываются на затраты путем начисления амортизации.

Начисление амортизации осуществляется в соответствии с учетной политикой организации (линейным) способом исходя из амортизируемой стоимости объектов основных средств, установленного срока полезного использования объектов, участвующих в предпринимательской деятельности, или нормативного срока службы объектов.

Таким образом, суммы затрат, связанные с дооборудованием транспортного средства газовым оборудованием, выполненным силами сторонней организации, не подлежат обложению налогом на добавленную стоимость, а суммы налоговых вычетов по указанным затратам принимаются к вычету в порядке, установленном для вычета налога на добавленную стоимость по приобретенным товарам (работам, услугам).

В результате проведенного в работе анализа финансового состояния предприятия также можно дать следующие рекомендации:

- предприятию необходимо снижать цены на услуги за счет снижения издержек обращения,

- повышать маневренность собственных средств,

- увеличивать долю инвестиционного капитала,

- уменьшать долю заемных средств с большими процентами займа.

К внешним источникам привлечения средств в оборот предприятия относят факторинг, лизинг, привлечение кредитов под прибыльные проекты, выпуск новых акций и облигаций.

Одним из основных и наиболее радикальных направлений финансового оздоровления предприятия является поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточной работы за счет более полного использования производственной мощности предприятия, повышения качества и конкурентоспособности продукции, снижения ее себестоимости, рационального использования материальных, трудовых и финансовых ресурсов, сокращения производственных расходов и потерь.

Основное внимание при этом необходимо уделить вопросам ресурсосбережения:

-

- Внедрение прогрессивных норм, нормативов и ресурсосберегающих технологий;

- Использование вторичного сырья;

- Организации действенного учета и контроля за использованием ресурсов;

- Изучение и внедрение передового опыта в осуществлении режима экономии;

- Материального и морального стимулирования работников за экономию ресурсов и сокращения непроизводственных расходов и потерь.

В заключении главы можно подвести итог - исследуемому предприятию предлагается два пути увеличения прибыли на предприятия:

- один направлен на грамотное и своевременное управления затратами – это внедрение управленческого учета в организацию,

- второй путь – это сокращение расходов на ГСМ путем установки на АТС газобаллонного оборудования, эту меру мы предлагаем в связи с тем, что строительное предприятие по роду своей деятельности в большом объеме использует автомобильную технику.

ЗАКЛЮЧЕНИЕ

В современных условиях выживаемость предприятия в конкурентной среде зависит от его финансовой устойчивости, которая достигается посредством повышения эффективности производства на основе экономического использования всех видов ресурсов, снижения затрат, выявления имеющихся резервов повышения производства продукции (работ, услуг) и увеличения прибыли.

Прибыль служит критерием эффективности деятельности предприятия и основным внутренним источником формирования его финансовых результатов.

Экономически обоснованное определение размера прибыли имеет большое значение для предприятия, позволяет правильно оценить его финансовые ресурсы, размер платежей в бюджет, возможности расширенного воспроизводства и материального стимулирования работников. От объема прибыли, кроме того, зависит и реализация дивидендной политики акционерного предприятия.

Для ознакомления с деятельностью любой организации необходимо изучить возможно большее число её сторон, сформировать на этой основе объективное мнение о положительных и отрицательных моментах в работе коллектива, выявить узкие места и возможности их устранения. При этом необходимо использовать ряд ключевых показателей, отражающих результаты хозяйственной деятельности анализируемой организации, которые непосредственно влияют на финансовые результаты работы.

Финансовые результаты деятельности предприятия находят отражение в системе показателей. Большое количество показателей, характеризующих финансовые результаты деятельности предприятия создает методические трудности их системного рассмотрения. Различия в назначении показателей затрудняют выбор каждым участником товарного обмена тех из них, которые в наибольшей степени удовлетворяют его потребности в информации о реальном состоянии данного предприятия. Например, администрацию предприятия интересуют масса полученной прибыли и ее структура, факторы, воздействующие на ее величину. Налоговые инспекции заинтересованы в получении достоверной информации о всех слагаемых балансовой прибыли: прибыли от реализации продукции, прибыли от реализации имущества, внереализационных результатах деятельности предприятия и др. Анализ каждого слагаемого прибыли предприятия имеет не абстрактный, а вполне конкретный характер, потому что позволяет учредителям и акционерам выбрать значимые направления активизации деятельности предприятия. Другим участникам рыночных отношений анализ прибыли позволяет выработать необходимую стратегию поведения, направленную на минимизацию потерь и финансового риска от вложений в данное предприятие.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование:

-

-

- изменений каждого показателя за текущий анализируемый период;

- структуры соответствующих показателей и их изменений;

- динамики изменений показателей финансовых результатов за ряд отчетных периодов (хотя бы в самом обобщенном виде).

-

Экономический и финансовый анализ результатов хозяйственной деятельности организации позволяет разработать конкретную стратегию и тактику по ее развитию, выявлению и оценке резервов роста прибыли и рентабельности и способов их мобилизации.

Целью данной работы было изучение анализа финансово-хозяйственной деятельности предприятия на основе его финансовой отчетности.

Структура работы состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

По итогам 2 главы был сделан вывод о том, что финансовые результаты исследуемой организации в исследуемом периоде показали увеличение практически по некоторым параметрам

Главный показатель деятельности компании – чистая прибыль – возрос на 11081 тысяч рублей, что в процентном выражении означает, что прибыль возросла на 201,76%. Это увеличение характеризируют деятельность исследуемого предприятия, как эффективную.

Кроме того, вырос уровень рентабельности, что также положительно характеризует эффективность деятельности исследуемого предприятия.

Положительная динамика показателей рентабельности продукции свидетельствует об увеличении эффективности основной деятельности и о необходимости сохранения реализации данной продукции. Однако, предприятию необходимо работать над увеличением прибыльности.

В 3 главе исследуемому предприятию предлагается два пути положительного развития: один направлен на грамотное и своевременное управления затратами – это внедрение управленческого учета в организацию и второй путь – это сокращение расходов на ГСМ путем установки на АТС газобаллонного оборудования, эту меру мы предлагаем в связи с тем, что сельскохозяйственное предприятие по роду своей деятельности в большом объеме использует автомобильную технику.

При написании курсовой работы использовались следующие методы экономических исследований: монографический, аналитический, сравнения, экономико-статистический, экономико-математический.

Период исследования - 2015-2017 годы.

Источниками информации послужили нормативные документы, законы, работы отечественных экономистов, учебные пособия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Алексеева М.М. Планирование деятельности фирмы: Учеб. - метод. Пособие. - М.: Финансы и статистика, 2017.

- Балабанов Б.И. Финансовый менеджмент: Учебное пособие. - М.: Финансы и статистика, 2016.

- Белолипетский В.Г. Финансы фирмы. - М.: ИНФРА-М, 2016.

- Березина М.П. Безналичные расчеты в экономике России. Анализ практики. - М.: Консалт-Банкир, 2017.

- Бизнес-планирование: Учебное пособие / Под ред. В.М. Попова, С.И. Ляпунова - М.: Финансы и статистика, 2018.

- Благодатин А.А. и др. Финансовый словарь. - М.: ИНФРА-М, 2016.

- Бланк И.А. Основы финансового менеджмента. - Киев: Ника-Центр, Эльга, 2014.

- Бланк И.А. Словарь-справочник финансового менеджера. - Киев: Ника-Центр, 2015.

- Бланк И.А. Управление прибылью. - Киев: Ника-Центр, 2013.

- Бочаров В.В. Инвестиционный менеджмент. Учебное пособие. - СПб.: Изд-во СПбУЭФ, 2015.

- Бочаров В.В. Методы финансирования инвестиционной деятельности предприятий. - М.: Финансы и статистика, 2017.

- Бочаров В.В. Управление денежным оборотом предприятий и корпораций. - М.: Финансы и статистика, 2016.

- Бригхэм Ю., Гапенски Л. Финансовый менеджмент. Полный курс: в 2 т./ Пер. с англ. Под ред. В. В. Ковалева. - СПб.: СПбГУЭФ; Экономическая школа, 2015.

- Бухалков М.И. Внутрифирменное планирование: Учебник. - М.: Инфра-М, 2014.

- Большаков С.В. Основы управления финансами М. ИД ФБК 2017.

- Большаков С.В. Финансовая политика государства и предприятия М. Книжный мир, 2015.

- Бочаров В.В. Корпоративные финансы СПб.: Питер, 2017.

- Бурмистрова Л.М. Финансы организаций (предприятий). Учебное пособие, М., Инфра-М, 2016.

- Ван Хорн Дж. К. Основы управления финансами/ Пер. с англ. Под ред. Я.В. Соколова. - М.: Финансы и статистика, 2016.

- Горохов М.Ю., Малеев В.В. Бизнес-планирование и инвестиционный анализ. - М.: Филинъ, 2015.

- Грамотенко Т.А., Мясоедова и др. Бизнес-план: Учебно-практическое пособие. - М.: Приор, 2014.

- Герасименко В.В. Ценовая политика фирмы. М.: Эксмо, 2017.

- Ефимова О.В. Финансовый анализ. 2-е изд., перераб. и доп. - М.: Бухгалтерский учет, 2016.

- Казак А., Вяткин В. Принятие финансовых решений в управлении бизнесом: концепции, задачи, ситуации. - Екатеринбург, 2016.

- Кашин В.И., Ионов В.Я. Хозяйственный механизм и эффективность промышленного производства. - М.: Наука, 2015.

- Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2014.

- Ковалев В.В. Управление финансами. - М.: ФКБ-Пресс, 2017.

- Формы и системы оплаты труда на фирмах

- Роль мотивации в поведении организации (Теоретические основы мотивации труда)

- Организационная культура и ее роль в современных организациях (Роль организационной культуры в современных организациях)

- Теории происхождения государства: понятие, сущность и характеристика

- Мотивации персонала на предприятии и проектирование систем

- Общая характеристика законности

- Менеджмент человеческих ресурсов (Значение человеческих ресурсов в работе отелей)

- МОТИВАЦИЯ В СИСТЕМЕ УПРАВЛЕНИЯ ЧЕЛОВЕЧЕСКИМИМ РЕСУРСАМИ КОМПАНИИ

- Стратегический менеджмент: сущность и специфика (КАДРОВАЯ ПОЛИТИКА ОРГАНИЗАЦИИ)

- Анализ внутренней среды организации

- Виды налогов. Классификация налогов (Сущность и виды налогов)

- Современный банковский маркетинг, методы и тенденции развития