Виды налогов. Классификация налогов (Сущность и виды налогов)

Содержание:

Введение

Налоговая система в любой стране представляет собой одну из главных основ экономической системы. С ее помощью обеспечивается финансовая база государства. Она должна обеспечивать государство финансовыми ресурсами, которые нужны для того, чтобы решать основные экономические и социальные задачи. Именно это и является актуальностью выбранной темы. Важнейшим элементом налоговой системы, проявляющимся в первую очередь, выступает совокупность налогов, взимаемых на территории определенного государства.

Целью курсовой работы является определение основных направления развития налоговой системы и налоговой политики РФ. В соответствии с целью задачами курсовой работы являются:

- изучение сущности налогов, налоговой системы и налоговой политики;

- оценка налоговых поступлений в доходы бюджета Российской Федерации и субъекта Российской Федерации (на примере Ульяновской области);

- оценка современного состояния налоговой системы и налоговой политики РФ;

- определение основных перспектив развития налоговой политики РФ.

В данной курсовой работе рассмотрена действующая система налогов и сборов в РФ, определена ее структура и состав, дано определение понятию «налога», а также его экономическое содержание. Также рассмотрим виды налогов и классификация действующих налогов и сборов по практически значимым признакам, а также права органов власти различных уровней по установлению элементов налогов и сборов.

Структурно работа состоит из введения, трех глав, заключения, приложений и списка литературы.

Глава 1. Теоретические основы налогов

1.1. Сущность и виды налогов

Появление налогов как экономического явления обусловлено становлением товарного производства, разделением общества на классы и формированием государственных институтов, которым требовались средства для осуществления своих функций. Для нормального функционирования любое государство должно иметь соответствующую материальную и финансовую базу, которая в основном формируется налоговыми поступлениями. Необходимость налогов вытекает из функций и задач государства, для осуществления которых необходим доход.

Согласно статье 8 Налогового кодекса Российской Федерации, под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований [2].

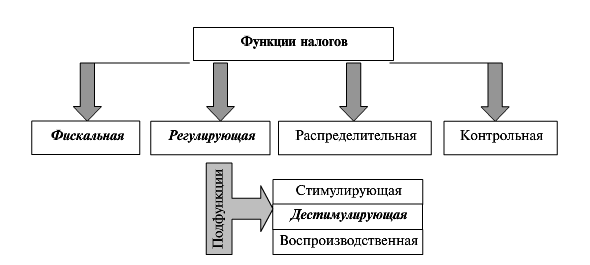

Налоги выполняют фискальную, регулирующую, распределительную и контрольную функции (рисунок 1):

Рисунок 1 – Функции налогов [5, с. 37]

1. Фискальная функция является основной функцией налогов, отражая фундаментальное предназначение налогообложения – изъятие посредством налогов части доходов организаций и граждан в пользу государственного бюджета в целях создания материальной основы для реализации государством своих функциональных обязанностей. Фискальная функция выполняется всеми налогами в любой налоговой системе [11, с. 24].

2. Распределительная (социальная) функция выражает социально-экономическую сущность налога как особого инструмента распределительных отношений, обеспечивает решение ряда социально-экономических задач, находящихся за пределами рыночного саморегулирования. Средством решения этих задач, позволяющим перераспределять общественный продукт между различными категориями населения в целях снижения социального неравенства и поддержания социальной стабильности в обществе, являются налоги и налоговая система, а именно:

• использование прогрессивной шкалы налогообложения личных доходов, т.е. определенной прогрессии в зависимости «большие доходы – большие налоги»;

• повышение доли косвенного налогообложения, т.е. достижение большего обложения категорий лиц с большим объемом потребления;

• использование повышенных акцизов и пошлин на товары, вредные для здоровья, предметы роскоши;

• применение социально ориентированных льгот, необлагаемых минимумов, различных налоговых вычетов, освобождений от обложения, пониженных налоговых ставок (например, при обложении личных доходов или в случае с налогом на добавленную стоимость, когда товары первой необходимости или освобождаются от обложения, или облагаются по более низкой ставке);

• использование компенсационных и накопительных социальных платежей (в России – обязательных страховых взносов), бремя уплаты которых не возлагается на работника, а перекладывается на работодателя [5, с. 38].

3. Контрольная функция налогов заключается в обеспечении государственного контроля за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками доходов, их легитимностью и направлениями расходов. Сущность этого контроля заключается в оценке соответствия размеров налоговых обязательств и налоговых поступлений, т.е. своевременности и полноты исполнения налогоплательщиками своих обязанностей. Государственный контроль является важным фактором, препятствующим уклонению от уплаты налогов и развитию теневого сектора экономики. Кроме того, данная функция способствует повышению эффективности реализации других функций налогов, в первую очередь фискальной – через сопоставление налоговых доходов с финансовыми потребностями государства. Через эту функцию обеспечивается контроль над финансовыми потоками, определяется необходимость реформирования налоговой и бюджетной систем [14, с. 19].

4. Регулирующая функция проявляется через комплекс мероприятий в сфере налогообложения, направленных на усиление государственного вмешательства в экономические процессы (для предотвращения спада или стимулирования роста производства, научно-технического прогресса, регулирования спроса и предложения, объема доходов и сбережений населения, объема инвестиций). Суть регулирующей функции применительно к общественному воспроизводству состоит в том, чтобы посредством налогообложения воздействовать не только на макроэкономические пропорции, но и на поведение хозяйствующих субъектов и на экономическое поведение граждан: их стремление к потреблению, сбережениям, инвестициям. В регулирующей функции налогов выделяют три подфункций: стимулирующую, дестимулирующую и воспроизводственную [11, с. 25].

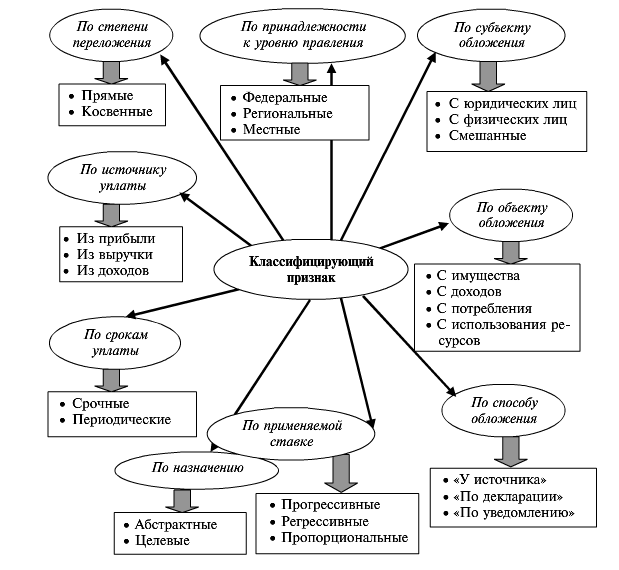

Общая классификация налогов и классификационных признаков представлена на рисунке 2.

Все налоги, действующие на территории Российской Федерации, в зависимости от уровня установления подразделяются на три вида: федеральные, региональные и местные (рисунок 3). Перечень налогов каждого вида устанавливается Налоговым кодексом Российской Федерации.

Рисунок 2 – Общая классификация налогов [21, с. 77]

Федеральные налоги устанавливаются, отменяются и изменяются Налоговым кодексом Российской Федерации и обязательны к уплате на всей территории Российской Федерации.

Региональные налоги устанавливаются Налоговым кодексом Российской Федерации и являются обязательными к уплате на всей территории соответствующих субъектов Российской Федерации. Правительство субъектов Федерации уполномочено вводить или отменять региональные налоги на своей территории и изменять некоторые элементы налогообложения в соответствии с действующим федеральным законодательством [25, с. 41].

|

Уровень установления |

Налоги |

|

Федеральные |

Налог на добавленную стоимость; Акцизы; Налог на доходы физических лиц; Налог на прибыль организаций; Налог на добычу полезных ископаемых; Водный налог; Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина. |

|

Региональные |

Налог на имущество организаций; Транспортный налог; Налог на игорный бизнес. |

|

Местные |

Земельный налог; Налог на имущество физических лиц. |

Рисунок 3 – Классификация налогов в РФ

в зависимости от уровня установления [23, с. 60]

Местные налоги регулируются законодательными актами федеральных органов власти и законами субъектов Российской Федерации. Органы местного самоуправления в соответствии с Налоговым кодексом Российской Федерации получили право вводить или отменять местные налоги и сборы на территории муниципального образования [19, с. 118].

В зависимости от метода взимания налоги подразделяются на прямые и косвенные.

Прямые налоги устанавливаются непосредственно на доходы или имущество налогоплательщика, владения и использования которых является основанием для налогообложения. Прямые налоги включают налог на доходы физических лиц, налог на прибыль организаций, налоги на имущество как юридических, так и физических лиц [25, с. 43].

Косвенные налоги часто называют налогом на потребление, непосредственно включаются в цену товара (работы, услуги) в виде надбавки и уплачиваются потребителями и предназначены для переноса реального налогового бремени на конечного потребителя. В случае косвенного налогообложения продавец является продавцом товаров (работ, услуг), а фактический налогоплательщик является потребитель. Косвенные налоги включают налог на добавленную стоимость, акцизы, таможенные пошлины и др. [19, с. 119].

В зависимости от использования налоги подразделяются на общие и специальные.

К общим налогам относятся большинство взимаемых в любой налоговой системе налогов. Их отличительная особенность заключается том, что после поступления в бюджет они обезличиваются и расходуются на цели, определенные в соответствующем бюджете.

В отличие от них специальные налоги имеют строго целевое предназначение и «закреплены» за определенными видами расходов. В частности, в РФ примером специальных налогов могут служить транспортный налог, налог на воспроизводство минерально-сырьевой базы [25, с. 44].

В зависимости от установленных ставок налогообложения налоги бывают твердыми и процентными (пропорциональными, прогрессивными и регрессивными).

В зависимости от финансово-экономической целесообразности и отражения в бухгалтерском учете налоги классифицируются на включаемые в продажную цену товаров (работ, услуг), относимые на издержки обращения и затраты производства, относимые на финансовые результаты, уплачиваемые за счет чистой прибыли, остающейся в распоряжении налогоплательщика [16, с. 60].

В зависимости от принадлежности к уровню бюджета налоги подразделяют на закрепленные и регулирующие. Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или во внебюджетный фонд. Среди них выделяют налоги, поступающие в федеральный, региональный и местные бюджеты. Регулирующие налоги поступают одновременно в бюджеты разных уровней в пропорции, определенной бюджетным законодательством.

Особая категория налогов – специальные налоговые режимы. В Налоговом кодексе Российской Федерации предусмотрена возможность установления четырех таких режимов:

• система налогообложения в виде единого налога на вмененный доход для определенных видов деятельности;

• упрощенная система налогообложения;

• система налогообложения для сельскохозяйственных производителей;

• система налогообложения при выполнении соглашений о разделе продукции [15, с. 102].

Особенность этих налогов состоит в том, что со дня их введения на территории соответствующих субъектов Федерации с налогоплательщиков, как правило, прекращается взимание большинства налогов, предусмотренных Налоговым кодексом Российской Федерации.

1.2 Оценка налоговых поступлений в бюджет РФ

Стабильность финансовой системы государства, включая исполнение социальных обязательств, реализацию государственных программ, направленных на поддержку и развитие экономики, повышение обороноспособности страны, напрямую зависит от объемов и динамики налоговых поступлений. В настоящее время налоговые поступления составляют почти 70 % от объема доходов консолидированного бюджета Российской Федерации.

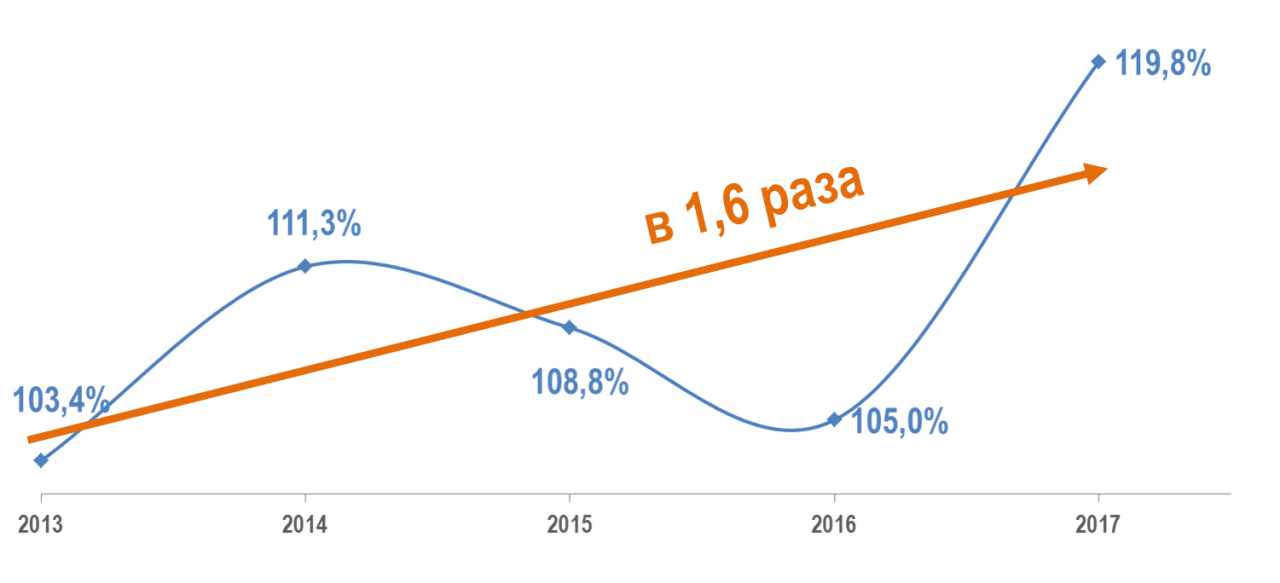

На протяжении последних 5 лет (2013-2017 гг.) поступления налогов в консолидированный бюджет Российской Федерации показывали устойчивый рост и увеличились почти в 1,6 раза (на 58,6 %) (рисунок 4), в то время как ставки по основным налогам (налогу на прибыль организаций, НДС, НДФЛ) не изменялись [13, с. 101].

Рисунок 4 – Номинальные темпы роста налоговых поступлений

В период с 2013 по 2017 гг. общая сумма налоговых поступлений в бюджет РФ возросла на 47,2 %, составив 25923,8 млрд. руб. По всем видам налогов наблюдается увеличение поступлений (таблица 1). Наибольший темп роста налоговых поступлений произошел по налогу на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ и налогам, сбору и регулярным платежам за пользование природными ресурсами – в 1,64 и 1,60 раза соответственно. Существенный темп роста налоговых поступлений наблюдается по налогу на прибыль организаций и акцизам по подакцизным товарам, производимым на территории РФ – в 1,58 и 1,59 раза соответственно [24, с. 38].

Структура налоговых доходов консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов за 2013 – 2017 гг. существенно не изменилась (таблица 2, рисунок 5). Наибольшую долю в структуре бюджета формируют страховые взносы на обязательное социальное страхование – 21,9%.

Существенная доля налоговых поступлений образуется за счет налогов, сборов и регулярных платежей за пользование природными ресурсами – 13,4%; налога на прибыль организаций – 10,6%, налога на доходы физических лиц – 10,5% [27].

Таблица 1 – Динамика налоговых доходов консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов, млрд. руб. [27]

|

Показатели |

2013г. |

2014г. |

2015г. |

2016г. |

2017г. |

2017г. в % к 2013г. |

|

Доходы – всего |

24442,7 |

26766,1 |

26922,0 |

28181,5 |

31046,7 |

127,0 |

|

из них: |

||||||

|

налог на прибыль организаций |

2071,9 |

2375,3 |

2599,0 |

2770,3 |

3290,1 |

158,8 |

|

налог на доходы физических лиц |

2499,1 |

2702,6 |

2807,8 |

3018,5 |

3252,3 |

130,1 |

|

страховые взносы на обязательное социальное страхование |

4694,2 |

5035,7 |

5636,3 |

6326,0 |

6784,0 |

144,5 |

|

налог на добавленную стоимость: |

||||||

|

на товары (работы, услуги), реализуемые на территории |

1868,5 |

2188,8 |

2448,5 |

2657,7 |

3070,2 |

164,3 |

|

на товары, ввозимые на территорию Российской Федерации |

1670,9 |

1751,4 |

1785,4 |

1913,7 |

2067,4 |

123,7 |

|

акцизы по подакцизным товарам (продукции): |

||||||

|

производимым на территории Российской Федерации |

952,5 |

1000,6 |

1014,4 |

1293,9 |

1521,3 |

159,7 |

|

ввозимым на территорию Российской Федерации |

63,4 |

71,6 |

54,0 |

62,1 |

78,2 |

123,3 |

|

налоги на совокупный доход |

292,8 |

315,1 |

347,8 |

388,5 |

446,9 |

152,6 |

|

налоги на имущество |

900,7 |

957,5 |

1068,6 |

1117,1 |

1250,5 |

138,8 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

2598,0 |

2934,7 |

3250,7 |

2951,8 |

4162,9 |

160,2 |

Таблица 2 – Структура налоговых доходов консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов по видам налогов, % [27]

|

Показатели |

2013г. |

2014г. |

2015г. |

2016г. |

2017г. |

2017г. к 2013г., ± |

|

Доходы – всего |

100 |

100 |

100 |

100 |

100 |

- |

|

из них: |

||||||

|

налог на прибыль организаций |

10,1 |

8,9 |

9,7 |

9,8 |

10,6 |

0,5 |

|

налог на доходы физических лиц |

9,6 |

10,1 |

10,4 |

10,7 |

10,5 |

0,9 |

|

страховые взносы на обязательное социальное страхование |

17,5 |

18,8 |

20,9 |

22,4 |

21,9 |

4,4 |

|

налог на добавленную стоимость: |

||||||

|

на товары (работы, услуги), реализуемые на территории |

8,0 |

8,2 |

9,1 |

9,4 |

9,9 |

1,9 |

|

на товары, ввозимые на территорию Российской Федерации |

7,1 |

6,5 |

6,6 |

6,8 |

6,7 |

-0,4 |

|

акцизы по подакцизным товарам (продукции): |

||||||

|

производимым на территории Российской Федерации |

3,3 |

3,7 |

3,8 |

4,6 |

4,9 |

1,6 |

|

ввозимым на территорию Российской Федерации |

0,2 |

0,3 |

0,2 |

0,2 |

0,3 |

0,1 |

|

налоги на совокупный доход |

1,2 |

1,2 |

1,3 |

1,4 |

1,4 |

0,2 |

|

налоги на имущество |

3,4 |

3,6 |

4,0 |

4,0 |

4,0 |

0,6 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

10,6 |

11,0 |

12,1 |

10,5 |

13,4 |

2,8 |

Рисунок 5 – Структура налоговых доходов консолидированного бюджета РФ и бюджетов государственных внебюджетных фондов в 2017 г., %

Наиболее высокие темпы роста налоговых поступлений за 5 лет сложились по итогам 2017 г., когда началось оживление экономики после снижения в 2015-2016 гг.: в 2017 г. поступления в консолидированный бюджет Российской Федерации по сравнению с 2016 г. выросли на 20 %, или почти на 2,9 трлн руб., и превысили 17 трлн руб. Почти 40 % прироста поступлений было обусловлено корректировкой цены на нефть, которая увеличилась на 29 % в декабре 2016 г. - ноябре 2017 г. (с 40,3 до 52,1 долл. за баррель), что дополнительно принесло 1,2 трлн руб. нефтегазовых доходов. Однако 60 % прироста поступлений, или 1,7 трлн руб., обеспечили ненефтегазовые доходы, поддержанные хорошей динамикой ключевых макроэкономических показателей [17, с. 183].

Так, поступления налога на прибыль организаций выросли на 18,8 %, чему в определенной степени способствовал рост прибыли в экономике: прибыль прибыльных организаций увеличилась на 3 %.

Оживление потребительского спроса, индикатором которого традиционно выступает рост в секторе розничной торговли (4 % в номинальном выражении), положительно отразилось на динамике поступлений НДС (увеличение на 15,5 %). Это обусловлено тем, что на макроуровне «чистой» налоговой базой для НДС, т. е. очищенной от влияния налоговых вычетов на промежуточных стадиях формирования добавленной стоимости, выступает объем конечного потребления [24, с. 39].

Увеличению потребительского спроса способствовало и ускорение роста средней заработной платы в экономике до 6,7 %, которое одновременно дало эффект роста НДФЛ – на 7,7 %.

В целом поступления по всем ненефтегазовым доходам выросли на 11,6 %. По нашим оценкам, общий вклад макроэкономических факторов в динамику налоговых поступлений составляет около 3,9 %, или 554 млрд руб. На долю изменений налогового законодательства (прежде всего речь идет об ограничении списания убытков по налогу на прибыль организаций и о ежегодной индексации ставок акцизов) приходится около 5 %, или 725 млрд руб. Оставшиеся 2,7 % прироста поступлений, или порядка 390 млрд руб., обеспечены за счет качественного налогового администрирования. Это дополнительные доходы, полученные благодаря работе налоговых органов по «обелению» экономики с использованием инструментов дистанционного цифрового контроля и мониторинга налоговой среды [13, с. 102].

Таким образом, повышение эффективности налогового администрирования способствует наполнению бюджета, а также сокращению теневого сектора, выравниванию условий конкуренции, снижению коррупции и в долгосрочном плане повышению эффективности экономики.

С 2017 г. Федеральная налоговая служба России приступила к администрированию страховых взносов. В результате, по итогам 2017 г., поступления страховых взносов во все фонды увеличились на 483 млрд руб., или на 9,1 %, по сравнению с 2016 г. Так, в Пенсионный фондом России поступило 4490 млрд руб. (рост на 8,7 %), Фонд социального страхования России – 223 млрд руб. (на 24,7 %), Фонд обязательного медицинского страхования – 1087 млрд руб. (на 8,0 %).

При этом темп роста поступлений страховых взносов (9,1 %) на 2,4 процентного пункта превысил темп роста заработной платы (6,7 %), что в свою очередь обеспечило дополнительные поступления во все фонды – порядка 130 млрд руб., а значит, дало возможность снижения нагрузки на федеральный бюджет в части выделения трансферта на покрытие дефицита бюджета фондов [10, с. 280].

Накопленные компетенции ФНС России по администрированию налога на доходы физических лиц позволили проводить комплексные мероприятия по легализации заработной платы, сопоставительному мониторингу поступлений, выявлению и взысканию задолженности, что в конечном итоге привело к повышению платежной дисциплины и росту поступлений страховых взносов.

Глава 2. Сущность налоговой системы

2.1 Налоговая система РФ: понятие, элементы

Налоговая система в широком смысле представляет собой систему общественных отношений, складывающихся в процессе установления, исчисления, взимания и уплаты налогов и сборов.

Сущность налоговой системы РФ – это гарантия поступления платежей в бюджеты, а следовательно, это важнейший и основной источник дохода государства, позволяющий качественно и постоянно выполнять ключевые государственные функции и задачи.

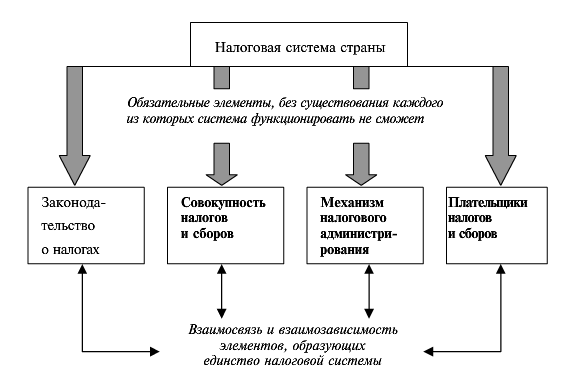

К элементам налоговой системы относится не только совокупность налогов и сборов, взимаемых на территории страны, но и финансовые, налоговые, таможенные органы, субъекты налога (налогоплательщики, налоговые агенты), принципы организации и функционирования налоговой системы, а также нормы налогового права. Все эти составляющие неразрывно взаимосвязаны (рисунок 6) [12, с. 117].

Рисунок 6 – Состав обязательных элементов налоговой системы РФ

В России действует трехуровневая налоговая система, состоящая из федеральных, региональных и местных налогов, что соответствует мировому опыту федеративных государств.

Основными функциями налоговой системы РФ являются:

1. изъятие и аккумуляция определенной доли ВВП в общегосударственном фонде (бюджете);

2. перераспределение финансовых ресурсов в экономике с целью:

- создание общественных благ;

- поддержки научно-технического развития экономики;

- коррекция соц. издержек рыночной системы;

- коррекция экономических издержек рыночной системы [7, с. 114].

К налогоплательщикам относятся лица, на которых в Российской Федерации распространяется налоговая юрисдикция: физические лица и организации.

Физические лица – граждане России, иностранные граждане и лица без гражданства. Под это понятие в соответствии с Налоговым кодексом РФ подпадают и индивидуальные предприниматели. Физические лица возрастной категории 18-65 лет являются основными налогоплательщиками, из них около 3,6 млн состоят на налоговом учете в качестве индивидуальных предпринимателей.

Организации – это юридические лица, образованные в соответствии с законодательством Российской Федерации, а также иностранные юридические лица, обладающие гражданской правоспособностью, и международные организации. Число зарегистрированных юридических лиц, включая обособленные подразделения, около 2,5 млн. [8, с. 143].

Важная роль в обеспечении эффективного функционирования налоговой системы РФ отводится налоговым органам, которые составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в бюджетную систему РФ налогов и сборов. Федеральная налоговая служба (ФНС России) и ее территориальные органы составляют единую централизованную систему налоговых органов. Территориальными органами ФНС России являются:

- управления ФНС по субъектам РФ;

- межрегиональные инспекции ФНС;

- инспекции ФНС по районам, районам в городах, городам без районного деления;

- инспекции ФНС межрайонного уровня [12, с. 110].

ФНС России руководствуется в своей деятельности Конституцией РФ [1], федеральными конституционными законами, федеральными законами, актами Президента РФ и Правительства РФ, международными договорами РФ, нормативными правовыми актами Минфина России, а также Положением о ФНС России (утверждено Постановлением Правительства РФ от 30.09.2004 г. № 506) [4].

ФНС России ведет деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

ФНС России возглавляет руководитель, назначаемый на должность и освобождаемый от должности Правительством РФ по представлению Министра финансов РФ. Структура налоговых органов утверждается приказом ФНС России. Каждый налоговый орган является самостоятельным юридическим лицом.

Межрегиональные инспекции ФНС России по федеральным округам созданы для: осуществления взаимодействия с полномочными представителями Президента РФ в федеральных округах по вопросам, отнесенным к их компетенции; контроля за соблюдением законодательства РФ о налогах и сборах на территории соответствующего федерального округа; проведения налоговых проверок.

На межрегиональном уровне также существует семь межрегиональных инспекций по крупнейшим налогоплательщикам в следующих сферах: разведка, добыча, переработка, транспортировка и реализаций нефти и нефтепродуктов; разведка, добыча, переработка, транспортировка и реализация природного газа; производство и оборот этилового спирта из всех видов сырья алкогольной, спиртосодержащей и табачной продукции; электроэнергетика, в том числе производство, передача, распределение и реализация электрической и тепловой энергии и др. [12, с. 111].

Налоговые службы на уровне субъектов РФ (республик, краев) выполняют следующие задачи:

- осуществляют контроль за соблюдением налогового законодательства на территории соответствующего субъекта РФ;

- обеспечивают поступление налогов, сборов и других обязательных платежей в бюджет.

Можно выделить два вида инспекций Федеральной налоговой службы межрайонного уровня:

- инспекции ФНС России, контролирующие территорию не одного, а нескольких административных районов;

- инспекции ФНС России, осуществляющие налоговый контроль за крупнейшими налогоплательщиками, которые подлежат налоговому администрированию на региональном уровне [18, с. 275].

Все принципы становления и построения налоговой структуры РФ описаны в 3 статье Налогового кодекса РФ. К ним следует относить:

справедливость, то есть обременение распространяется на всех (граждане, ИП, организации);

определенность, которая не допускает двусмысленных трактовок одного и того же положения, правила, нормы;

равенство, устанавливается независимо от расовых, социальных, религиозных, национальных и прочих принципов;

доступность, то есть все нормы должны быть сформулированы максимально доступным и понятным языком;

удобство, налогоплательщики должны быть информированы обо всех обязательных платежах, объектах обложения и порядках исчисления суммы обязательства;

обоснованность, все действующие и новые обязательства должны быть экономически обоснованы, недопустимо вводить обременения, противоречащие Конституции России [2].

2.2 Оценка налоговой системы Ульяновской области

В период с 2013 по 2017 гг. сумма налоговых поступлений в консолидированный бюджет Ульяновской области увеличилась с 28980 до 44807,4 млн руб. Доля налоговых поступлений в формировании доходной части бюджета возросла на 6,9 п.п., составив 76,7% (таблица 3, рисунок 6).

Рисунок 6 – Динамика налоговых поступлений в доход консолидированного бюджета Ульяновской области [27]

Таблица 3 – Динамика налоговых доходов консолидированного бюджета Ульяновской области, млн. руб. [27]

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2017 г. в % к 2013 г. |

|

Доходы бюджета – всего |

41503,9 |

43186,1 |

45641,2 |

55717,1 |

58438,8 |

140,8 |

|

в том числе Налоги на прибыль, доходы – всего |

18675,0 |

18925,0 |

20276,7 |

24275,7 |

24065,0 |

128,9 |

|

из них налог на прибыль организаций |

6794,5 |

6418,3 |

7541,3 |

10651,4 |

9543,7 |

140,5 |

|

налог на доходы физических лиц |

11880,5 |

12506,7 |

12735,4 |

13624,3 |

14521,3 |

122,2 |

|

Налоги на товары, реализуемые на территории РФ |

4546,2 |

4817,8 |

6130,7 |

11623,8 |

13393,9 |

в 2,9 раза |

|

Налог на совокупный доход |

1811,6 |

1846,8 |

1941,0 |

2055,1 |

2213,0 |

122,2 |

|

Налог на имущество |

3917,8 |

3738,7 |

4470,8 |

4706,9 |

5107,9 |

132,0 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

29,4 |

29,4 |

29,3 |

31,2 |

27,6 |

93,9 |

В разрезе основных видов налогов наблюдается рост поступлений по всем налогам, кроме налогов, сборов и регулярных платежей за пользование природными ресурсами. Наибольший темп роста наблюдается по налогам на товары, реализуемым на территории РФ – в 2,9 раза. Существенно возросла сумма налоговых поступлений в консолидированный бюджет Ульяновской области по налогу на прибыль организаций и налогу на имущество – на 40,5 и 32,0% соответственно.

В структуре налоговых поступлений в доход консолидированного бюджета Ульяновской области наибольшую долю занимает налог на прибыль, доходы – 53,7% в 2017 г. Однако за последние пять лет доля данного налога уменьшилась на 10,7 п.п. Существенно возросла роль налога на товары, реализуемые на территории РФ: в 2013 г. 15,7%, в 2017 г. на 14,2 п.п. больше – 29,9% (таблица 4).

Таблица 4 – Структура налоговых поступлений в доход консолидированного бюджета Ульяновской области, % [27]

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2017 г. к 2013 г., ± |

|

Налоги – всего |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

- |

|

в том числе Налоги на прибыль, доходы – всего |

64,4 |

64,5 |

61,7 |

56,9 |

53,7 |

-10,7 |

|

из них налог на прибыль организаций |

23,4 |

21,9 |

23,0 |

24,9 |

21,3 |

-2,1 |

|

налог на доходы физических лиц |

41,0 |

42,6 |

38,8 |

31,9 |

32,4 |

-8,6 |

|

Налоги на товары, реализуемые на территории РФ |

15,7 |

16,4 |

18,7 |

27,2 |

29,9 |

14,2 |

|

Налог на совокупный доход |

6,3 |

6,3 |

5,9 |

4,8 |

4,9 |

-1,3 |

|

Налог на имущество |

13,5 |

12,7 |

13,6 |

11,0 |

11,4 |

-2,1 |

|

Налоги, сборы и регулярные платежи за пользование природными ресурсами |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

0,0 |

Структура налоговых поступлений в доход консолидированного бюджета региона представлена на рисунке 7.

Рисунок 7 – Структура налоговых поступлений в доход консолидированного бюджета Ульяновской области в 2013 и 2017 гг.

Около 60 % налоговых платежей поступают в бюджет Ульяновскй области (таблица 5).

Таблица 5 – Структура налоговых поступлений в доход консолидированного бюджета Ульяновской области, % [27]

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2017 г. к 2013 г., ± |

|

Налоговые платежи – всего |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

- |

|

в том числе поступающие: в бюджет территории |

68,2 |

63,0 |

59,9 |

62,5 |

59,3 |

-8,9 |

|

в бюджет РФ |

31,8 |

37,0 |

40,1 |

37,5 |

40,7 |

8,9 |

Управление Федеральной налоговой службы по Ульяновской области является структурным подразделением Федеральной налоговой службы и входит в единую централизованную систему налоговых органов.

Управление является территориальным органом, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты в бюджетную систему Российской Федерации налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью уплаты в бюджетную систему Российской Федерации иных обязательных платежей, за производством и оборотом табачной продукции, за соблюдением требований к контрольно-кассовой технике, порядка и условий ее регистрации и применения, полнотой учета выручки денежных средств и использованием специальных банковских счетов платежными агентами (субагентами), банковскими платежными агентами (субагентами) и поставщиками, а также функции агента валютного контроля в пределах компетенции налоговых органов [28].

Управление осуществляет государственную регистрацию юридических лиц, представляет в делах о банкротстве и в процедурах, применяемых в деле о банкротстве, требования об уплате обязательных платежей и требования Российской Федерации по денежным обязательствам.

УФНС России по Ульяновской области осуществляет следующие полномочия в установленной сфере деятельности [28]:

- осуществляет контроль и надзор (в том числе проверки) за соблюдением законодательства о налогах и сборах, соблюдением требований к контрольно-кассовой технике, осуществлением валютных операций резидентами и нерезидентами. не являющимися кредитными организациями, проведением всероссийских лотерей;

- осуществляет бюджетные полномочия главного администратора доходов бюджета Ульяновской области, местных бюджетов, входящих в консолидированный бюджет Ульяновской области, администратора доходов федерального бюджета и государственных внебюджетных фондов Российской Федерации;

- выдает свидетельства о регистрации лица, совершающего операции с нефтепродуктами, за исключением свидетельств, выдаваемых налогоплательщикам, состоящим на учете в межрегаональных инспекциях ФНС России по крупнейшим налогоплательщикам;

- осуществляет регистрацию отдельных видов юридических лиц, для которых предусмотрен специальный порядок регистрации;

- ведет в установленном порядке Единый государственный реестр юридических лиц;

- осуществляет формирование налоговой статистики;

- представляет финансовым органам Ульяновской области информацию о начисленных, уплаченных суммах по видам налогов, сборов и иных обязательных платежей, о суммах задолженности по ним, а также сведения о налоговой бак и структуре начислений по налогам и сборам, формирующим в соответствии с Бюджетным кодексом Российской Федерации доходы бюджета Ульяновской области и местных бюджетов;

- осуществляет в установленном законодательством Российской Федерации порядке возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также пеней и штрафов;

- представляет в соответствии с законодательством Российской Федерации о несостоятельности (банкротстве) интересы Российской Федерации по обязательным платежам;

- осуществляет функции распорядителя и получателя средств федерального бюджета, предусмотренных на содержание Управления и реализацию возложенных на Управление функций;

- обеспечивает мобилизационную подготовку Управления;

- осуществляет контроль за деятельностью нижестоящих налоговых органов;

- участвует в рамках установленной компетенции в выполнении задач, связанных с реализацией федеральных программ, планов и отдельных мероприятий, предусмотренных актами Президента Российской Федерации, Правительства Российской Федерации и федеральных органов исполнительной власти;

- осуществляет иные функции, предусмотренные законодательством Российской Федерации и иными нормативными правовыми актами.

Руководителем УФНС России по Ульяновской области является Мюрк Игорь Викторович. Он непосредственно координирует и контролирует деятельность струтурных подразделений (таблица 6).

Таблица 6 – Характеристика структурных подразделений УФНС России по Ульяновской области [28]

|

Наименование подразделения |

Характеристика деятельности подразделения |

|---|---|

|

Общий отдел |

Организация и обеспечение единой системы делопроизводства и документооборота в УФНС России по Ульяновской области и подведомственных территориальных налоговых органах УФНС России по Ульяновской области, включая единый порядок учёта и регистрации входящих и исходящих документов, внедрение электронного документооборота. |

|

Хозяйственный отдел |

Организация и координация деятельности налоговых органов по выполнению мероприятий по материально-техническому обеспечению налоговых органов форменной одеждой, автотранспортом, копировально-множительной техникой, полиграфической продукцией и иными материально-техническими средствами. Осуществление перспективного и текущего планирования расходов, направленных на обеспечение деятельности Управления, по вопросам, отнесенным к компетенции отдела. Размещение в установленном порядке заказов на поставки товаров, выполнение работ и оказание услуг для нужд Управления. |

|

Финансовый отдел |

Финансово-экономическое обеспечение условия функционирования системы налоговых органов, находящихся в ведении Управления, в рамках государственной финансовой и бюджетной политики, организация осуществления функций распорядителя и получателя средств федерального бюджета, предусмотренных на содержание Управления. |

|

Отдел кадров |

Реализация кадровой политики в УФНС России по Ульяновской области и в подчиненных налоговых органах, а также разработка предложений по ее совершенствованию. |

|

Отдел безопасности |

Координация работы налоговых органов Ульяновской области по организации, во взаимодействии с правоохранительными органами, системы безопасности деятельности работников налоговых органов, предупреждения и пресечения должностных правонарушений работников налоговых органов |

|

Правовой отдел |

Обеспечение соответствия действующему законодательству Российской Федерации, в том числе нормативным актам Президента Российской Федерации и Правительства Российской Федерации, приказам, указаниям Федеральной налоговой службы, издаваемых Управлением актов ненормативного и распорядительного характера. |

|

Отдел информационных технологий |

Совершенствование информационно-технического администрирования функционирования налоговых органов, внедрение новых информационно-телекоммуникационных технологий, развитие ресурсного обеспечения, осуществление комплексной защиты информации на всех этапах технологических циклов ее создания, переноса на носитель, обработки и передачи в соответствии с единой политикой информационной безопасности. |

|

Отдел регистрации и учета налогоплательщиков |

Координация деятельности налоговых органов области по государственной регистрации и учету юридических и физических лиц. Организационное обеспечение работы и контроль за деятельностью регистрирующих (налоговых) органов по осуществлению государственной регистрации юридических лиц, крестьянских (фермерских) хозяйств и физических лиц в качестве индивидуальных предпринимателей |

|

Отдел работы с налогоплательщиками |

Координация деятельности налоговых инспекций Ульяновской области по работе с налогоплательщиками и средствами массовой информации. Организация работы по пропаганде налогового законодательства, индивидуальному и публичному информированию налогоплательщиков. |

|

Аналитический отдел |

Обеспечение учета поступлений налогов, сборов и иных обязательных платежей, администрируемых налоговыми органами, осуществляет контроль за правильностью его ведения. |

|

Контрольный отдел |

Организация контроля и надзора за соблюдением законодательства Российской Федерации о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, - за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей. |

|

Отдел налогообложения юридических лиц |

Методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующие бюджеты: налога на прибыль; налога на игорный бизнес; налога на добычу полезных ископаемых; водного налога; сборов за пользование объектами животного мира и объектами водных биологических ресурсов; платежей при пользовании недрами. |

|

Отдел налогообложения доходов физических лиц и администрирования страховых взносов |

Методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующие бюджеты: налога на доходы физических лиц; налога на имущество организаций; транспортного налога; налога на имущество физических лиц; земельного налога; государственной пошлины, администрируемой налоговыми органами. |

|

Отдел урегулирования задолженности |

Методическое и организационное обеспечение работы территориальных налоговых органов Ульяновской области по выявлению причин образования задолженности по обязательным платежам, анализу её динамики и структуры, эффективности мер по урегулированию задолженности и представлению интересов Российской Федерации в делах о банкротстве и процедурах банкротства, планированию поступлений от урегулирования задолженности и реализации процедур банкротства; формирование отчётности по данным вопросам. |

|

Отдел досудебного урегулирования налоговых споров |

Рассмотрение налоговых споров между налоговыми органами Ульяновской области и налогоплательщиками, заявлений и жалоб физических и юридических лиц на действия или бездействие налоговых органов Ульяновской области (должностных лиц налоговых органов Ульяновской области), а также на акты ненормативного характера налоговых органов Ульяновской области, связанных с применением законодательства Российской Федерации о налогах и сборах, либо иных актов законодательства Российской Федерации, контроль за исполнением которых, возложен на УФНС России по Ульяновской области. |

|

Отдел контроля налоговых органов |

Организация и осуществление в установленном порядке комплексных аудиторских проверок внутреннего аудита за деятельностью налоговых органов области по налоговому администрированию. |

|

Отдел обеспечения процедур банкротства |

Осуществляет в установленном порядке функции уполномоченного органа по представлению интересов Российской Федерации как кредитора в деле о банкротстве. |

|

Отдел налогообложения имущества |

Методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующие бюджеты: налога на имущество организаций, транспортного налога, налога на имущество физических лиц, земельного налога. |

|

Контрольно-аналитический отдел |

Координирует проведение территориальными налоговыми органами камеральных и выездных налоговых проверок, инициированных на основании предложений Отдела, и иных мероприятий налогового контроля при доказывании схем уклонения от налогообложения. |

По итогам 2017 г. крупнейшими налогоплательщиками Ульяновской области являются ООО «Завод Трехсосенский», ООО «Авиакомпания Волга-Днепр», ООО «Юпитер Инкорпорейтед», АО «Пивоварня Москва-Эфес», АО «Ульяновский механический завод», ООО «Марс», ООО «УАЗ», ПАО «Сбербанк», АО «Альфа-Банк», АО «Ульяновское конструкторское бюро приборостроения». В совокупности они формируют 42 % доходов бюджета Ульяновской области.

Глава 3. Налоговая политика: сущность, цели и формы

3.1 Сущность налоговой политики

Налоговая политика – составная часть социально-экономической политики государства, ориентированная на формирование такой налоговой системы, которая будет стимулировать накопление и рациональное использование национального богатства страны, способствовать гармонизации интересов экономики и общества и тем самым обеспечивать социально-экономический прогресс общества [24, с. 38].

Субъектами государственной налоговой политики являются различные уровни управления, наделенные налоговым суверенитетом в пределах полномочий, установленным налоговым законодательством, и имеющие возможность воздействовать на экономические интересы налогоплательщиков.

Состав субъектов налоговой политики определяется типом государственного устройства (унитарным, федеративным) и соответственно дифференциацией уровней правления. В РФ такими субъектами являются уровни правления: федеральный, региональный и местный. Масштаб влияния их на государственную налоговую политику в целом определяется уровнем децентрализации налоговых полномочий, набором методов, используемых в практической реализации налогового федерализма. Как правило, субъекты налоговой политики имеют полномочия по установлению особенностей исчисления налоговой базы, налоговых ставок и состава льгот в отношении тех перечней налогов, которые закреплены за каждым субъектом налоговым законодательством [18, с. 305].

Соотношение значимости налогов, входящих в перечни федеральных, региональных и местных налогов, в первую очередь фискальной значимости их налоговых баз, и определяет масштаб влияния каждого субъекта на государственную налоговую политику в целом. Доминирующее влияние оказывает Федерация, которая, кроме того, имеет полномочия и по установлению самих перечней налогов. Значительно меньшее воздействие оказывают законодательные органы субъектов РФ, еще меньшее – представительные органы местного самоуправления. На федеральном уровне активными субъектами налоговой политики являются Президент РФ, Федеральное Собрание РФ, Правительство РФ.

Выбор конкретных форм и методов определяется теми целями, которые ставит перед собой государство, разрабатывая и реализуя налоговую политику. Среди них выделяют цели, представленные на рисунке 8.

Рисунок 8 – Цели государственной налоговой политики [15, с. 18]

Фискальные цели всегда были превалирующими – основными. Другие цели, хотя и крайне значимы для государства, имеют все же второстепенный характер. Это объясняется тем, что фискальная функция считается основной в налогообложении, все остальные функции вторичны. Второстепенные цели являются основными в политике государства – социальной, экономической, экологической, внешней, для которых налоговая политика – только один из косвенных методов их реализации.

Объективность дифференциации целей на основную и второстепенные нередко приводит к проявлению двойственного характера налоговой политики, когда приоритетная реализация каких-либо целей происходит в ущерб другим. Основные (фискальные) цели не всегда бывают приоритетными. Так, приоритетная реализация экономических целей налоговой политики за счет значительного снижения налогового бремени на экономику приводит к ущемлению фискальных целей. Ликвидация прогрессивного налогообложения доходов населения способствует реализации экономических и фискальных целей в ущерб социальным. Увеличение налоговых платежей экологической направленности позволяет реализовать экологические и фискальные цели, но при этом снижает ценовую конкурентоспособность продукции, т.е. ущемляет экономические и международные цели. Таких примеров противоречивости целей множество. Устранение двойственного характера, т.е. формирование непротиворечивой налоговой политики, — крайне сложная, подчас практически невыполнимая задача. Это тот долгосрочный ориентир, к которому должно стремиться государство, разрабатывая концепцию налоговой политики [9, с. 265].

Концепция (доктрина) налоговой политики — это принципиальное решение относительно архитектуры построения или реформирования налоговой системы страны.

Стратегия налоговой политики направлена на реализацию перспективных целей и решение долгосрочных задач, связанных с построением или реформированием налоговой системы страны в русле выработанной концепции. Такая стратегия разрабатывается на долгосрочную перспективу и, по сути, является воплощением концепции налоговой политики. Для повышения обоснованности и реализуемости эта стратегия должна быть согласована и увязана с соответствующей бюджетной, экономической, социальной, экологической и международной стратегиями страны. Стратегия налоговой политики в нашей стране определяется Президентом РФ, Федеральным Собранием и Правительством РФ [5, с. 184].

Тактика налоговой политики направлена на реализацию текущих целей и решение краткосрочных задач, связанных с управлением налоговой системой, трансформацией отдельных ее элементов в русле выработанной стратегии. В связи с этим тактика налоговой политики должна быть органично увязана со стратегией и являться, по сути, механизмом реализации выбранной концепции и соответствующей стратегии. Тактика налоговой политики определяется

Тактика налоговой политики направлена на реализацию текущих целей и решение краткосрочных задач, связанных с управлением налоговой системой, трансформацией отдельных ее элементов в русле выработанной стратегии. В связи с этим тактика налоговой политики должна быть органично увязана со стратегией и являться, по сути, механизмом реализации выбранной концепции и соответствующей стратегии. Тактика налоговой политики определяется Правительством РФ, в том числе профильными министерствами и федеральными агентствами, представительными органами субъектов РФ и местного самоуправления [12, с. 180].

Существуют три типа налоговой политики государства:

1. Политика максимальных налогов. Основной целью политики максимальных налогов является максимизация налоговых поступлений в бюджет. Для этого государство вводит высокие ставки налогов и, как правило, убирает или существенно сокращает налоговые льготы. Очевидно, что такая налоговая политика должна вводиться лишь в экстренных случаях - военные действия, экономический кризис и т.п.

2. Политика разумных налогов – предполагает снижение ставок налогов и, как следствие, сокращение налоговых поступлений, уменьшение социального обеспечения. Однако в целом такая налоговая политика способствует развитию предпринимательской активности.

3. Политика высоких налогов с одновременно высоким уровнем социальных гарантий – предполагает направление большей части налоговых поступлений на реализацию социальных программ. Существенным недостатком такой политики является развитие инфляционных процессов [16, с. 141].

Следует отметить, что экономически развитые страны используют сочетание всех трех типов налоговой политики.

Главной целью изменений налоговой системы, предусмотренных НК РФ, является построение стабильных экономических и финансовых условий для развития реального сектора экономики. Предполагалось снизить налоговое бремя путем отмены неэффективных и оказывающих негативное влияние на экономическую деятельность налогов, упростить налоговую систему, сократить количество налогов, повысить эффективность контрольных мероприятий, создать равные условия для налогоплательщиков, отменить ряд необоснованных льгот.

3.2 Направления и перспективы развития налоговой политики РФ

Основные направления налоговой политики РФ на среднесрочную перспективу формулируются в Бюджетном послании Президента РФ Федеральному собранию. Послание президента обозначило конкретные меры, призванные обеспечить динамичное развитие страны во всех сферах, в том числе в сфере налогообложения.

Тенденции развития бюджетной, налоговой и таможенно-тарифной политики на 2018 г. и плановый период 2019 и 2020 гг. разработаны на основании базового варианта прогноза социально-экономического развития Российской Федерации на 2018 г. и плановый период 2019 и 2020 гг. и обозначены в «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и плановый период 2019 и 2020 годов» [17, с. 182].

Базовый прогноз среднесрочного экономического развития на 2018-2020 гг., положенный в основу параметров бюджета, построен на сценарных условиях, предполагающих постепенное замедление мирового экономического роста с 3,1 % в 2016 г. до 2,8 % к 2020 г.. обусловленное ожиданием замедления темпов экономического роста как в развитых, так и в развивающихся странах. В рамках базового сценария прогнозируется постепенное увеличение темпов роста российской экономики с 2,1 % в 2017 г. до 2,3 % к 2020 г.

В Правительстве РФ подготовлены основные направления налоговой политики на 2018-2020 гг., которые Государственная дума должна будет учесть в своей работе. Намечено решить следующие задачи:

1) сокращение теневого сектора бизнеса;

2) дальнейшая минимизация административной нагрузки;

3) стимулирование инвестиционной активности;

4) неповышение налогов для добросовестных налогоплательщиков;

5) пресечение различных злоупотреблений при применении налоговых льгот и специальных налоговых режимов [24, с. 39].

Документ «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2018 год и плановый период 2019 и 2020 годов» дает оценку текущего состояния экономики России с выделением наиболее значимых проблем, на которые нужно обратить внимание.

В ближайшие три года государство планирует придерживаться принципа фискальной нейтральности и предсказуемости (в частности, не повышать налоги для легального бизнеса). Но в целях создания стимула для обеления серых зарплат рассматривается возможность изменения структуры налоговой нагрузки, а именно: могут быть снижены ставки прямых налогов на труд (страховых взносов) и повышены ставки косвенных налогов (НДС). Власти хотят повысить также собираемость налогов и неналоговых платежей, поэтому совершенствуют их администрирование.

В таблице 7 представлены основные направления изменений в налоговой политике России на 2018-2020 гг. [9, с. 265]

Таблица 7 – Основные предложения, направленные на изменение налоговой системы РФ

|

Сфера изменений |

Планируемые меры |

|---|---|

|

Налоговое администрирование |

• Расширить возможности налоговых органов самостоятельно уточнять налоговые платежи во избежание пеней; • упростить процедуру получения отсрочки (рассрочки) по уплате налогов. На нее смогут рассчитывать стратегические предприятия и организации, оказывающие особо важные услуги населению или выполняющие особо важные заказы для развития региона. Рассрочкой можно будет воспользоваться в отношении налогов, доначисленных по результатам проверки; • установить мораторий на новые льготы по региональным и местным налогам; • запустить пилотный проект по внедрению на территории Евразийского экономического союза механизма прослеживаемости ввезенного товара от границы до розничного звена. Для этого каждому товару присвоят уникальный идентификационный номер; • постепенно распространить такие системы прослеживаемости, как ЕГАИС (Единая государственная автоматизированная информационная система) и маркировка, на другие товарные группы; • объединить базы данных внебюджетных фондов и Федеральной налоговой службы; • сформировать единый реестр записей актов гражданского состояния и создать федеральный регистр сведений о населении; • объединить различные информационные базы в одну и автоматизировать ее анализ в целях упрощения взаимодействия с налогоплательщикам и пресечения теневых схем. |

|

Налог на прибыль |

|

|

Налог на добавленную стоимость |

• Отменить льготу об освобождении от НДС реализации лома и отходов черных и цветных металлов и признать покупателей такой продукции налоговыми агентами по НДС: • сократить число случаев, когда при оказании иностранными компаниями гражданам электронных услуг через интернет посредники, участвующие в расчетах, являются налоговыми агентами по НДС. |

|

Налог на доходы физических лиц |

• Разрешить налоговым агентам сообщать физическим лицам о невозможности удержать с них НДФЛ с помощью электронных сервисов; • предоставлять стандартный НДФЛ-вычет на учащегося ребенка-инвалида I или П группы независимо от его возраста; • уточнить порядок признания расходов при продаже доли в обществе с ограниченной ответственностью, при выходе из состава его участников и при получении доходов в результате ликвидации общества: • определить стоимость имущества и прав, внесенных в иностранную структуру без образования юрлица, в пределах которой не должны облагаться полученные от такой структуры доходы. |

|

Единый сельскохозяйственный налог |

• Признать плательщиков ЕСХН с выручкой более 150 млн руб. плательщиками НДС. При этом, несмотря на то что расходы они признают после оплаты, НДС-вычеты они будут применять до оплаты: • ограничить льготу по освобождению от налогообложения имущества, используемого в предпринимательской деятельности. Под льготу будет подпадать только то имущество, которое используется для целей ЕСХН |

|

Госпошлина |

• Дифференцировать размер госпошлины за выдачу лицензии на торговлю алкоголем в зависимости от количества точек продаж. Сейчас ее размер (65 тыс. руб. в год универсален как для крупной торговой сети, так и для отдельных сельских магазинов); • разрешить физлицам уплачивать налоги и госпошлины через многофункциональные центры |

Основные меры по настройке налоговой системы планируется закрепить в 2019 г., зафиксировав их на долгосрочный период.

Развитие российской экономики сохраняет зависимость от динамики нефтяного рынка, что остается основным фактором риска. Новое снижение цен на нефть может стать причиной очередного экономического кризиса, преодолеть который будет значительно сложнее.

Помимо налоговой реформы, правительству необходимо запустить пенсионную реформу, которая позволит снизить нагрузку на федеральный бюджет. При этом правительство может снизить общую налоговую нагрузку на зарплаты, используя другие компенсаторы.

Заключение

На современном этапе трансформации экономической системы России важным условием ее целостности и стабильности является эффективное функционирование ее подсистем, в том числе налоговой системы. Одним из важнейших направлений налоговой политики в долгосрочной перспективе является поддержание такого уровня налоговой нагрузки, который с одной стороны, не создает препятствии для устойчивого экономического роста, а с другой – отвечает потребностям в бюджетных доходах для предоставления важнейших государственных услуг.

Исходя из общего направления необходимого развития налоговой системы РФ, реформирование налогового законодательства может включать следующие мероприятия:

1) конкретизацию положений налоговых нормативно-правовых актов; наделение правом трактовки и конкретизации налоговых органов;

2) упрощение налоговой отчетности;

3) упрощение налоговой системы путем создания исчерпывающего перечня налогов и сборов с подробным экономически обоснованным описанием; сокращение общего налогового бремени путем перераспределения налоговой нагрузки на крупный сегмент бизнеса;

4) введение прогрессивной шкалы налогообложения, что способствует более рациональному сбору и распределению общественного продукта для развития положений социально-ориентированного общества;

5) упрощение расчета НДС, принимая при расчете данного налога в качестве налоговой базы не реализацию продукции, а ее добавленную стоимость (реализация изначальной модели НДС, применяемая во Франции), которая состоит из амортизации, прочих налогов и сборов и т.д.;

6) модернизация принципов налоговой политики, направленных на формирование устойчивых распределительных налоговых потоков в реальный сектор экономики для развития инновационного производства, что способствует появлению новых более устойчивых и менее социально волатильных источников доходов бюджета.

Рассмотренный комплекс мероприятий является лишь частью большой комплексной работы по трансформации российской экономики и российского законодательства в соответствии со статьей 7 Конституции РФ, которая гласит, что Российская Федерация – социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека.

Список литературы:

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 25.12.2018) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 25.12.2018) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru

- Постановление Правительства РФ от 30.09.2004 N 506 (ред. от 03.10.2018) «Об утверждении Положения о Федеральной налоговой службе» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru

- Алексейчева, Е.Ю. Налоги и налогообложение: учебник для бакалавров / Е.Ю. Алексейчева, Е.Ю. Куломзина, М.Д. Магомедов. - М. : Дашков и К, 2017. - 300 c.

- Викуленко, А.Е. Задачи совершенствования налоговой системы России / А.Е. Викуленко // Актуальные проблемы экономики и управления. - 2018. - № 1 (17). - С. 8-16.

- Витязева, Т.А. Налоговая система Российской Федерации и пути ее совершенствования / Т.А. Витязева, К.Н. Абдуллаева // Молодой исследователь Дона. - 2018. - № 1 (10). - С. 113-115.

- Воронкова, О.В. Некоторые вопросы совершенствования налоговой системы РФ / О.В. Воронкова // Наука и бизнес: пути развития. - 2018. - № 3 (81). - С. 142-145.

- Гусейнова, А.Н. Проблемы и направления совершенствования налогового механизма в российской федерации при помощи инновационного налогового контроля / А.Н. Гусейнова // Наука среди нас. - 2018. - № 1 (5). - С. 264-270.

- Гюльмагомедова, Г.А. Тенденция и особенности налогового бремени в российской федерации / Г.А. Гюльмагомедова, Г.Р. Султанова // Наука среди нас. - 2018. - № 1 (5). - С. 278-285.

- Заббарова, О.А. Налоги и налогообложение: учебное пособие / О.А. Заббарова. - Саратов: Вузовское образование, 2018. - 244 c.

- Землякова, А.В. Налоги и налоговая система: учебное пособие для обучающихся по направлению подготовки бакалавриата «Экономика» / А.В. Землякова, А.А. Белоусова. - Краснодар, Саратов: Южный институт менеджмента, Ай Пи Эр Медиа, 2018. - 225 c.

- Казанкова, Т.Н. Актуальные проблемы системы налогообложения в России / Т.Н. Казанкова, А.Б. Порфирьева // Аллея науки. - 2018. - Т. 1. - № 3 (19). - С. 100-102.

- Клюев, Ю.В. Налоги и налогообложение: учебное пособие для бакалавров / Ю.В. Клюев. - Кемерово: Кемеровский государственный институт культуры, 2017. - 128 c.

- Колчин, С.П. Налоги в Российской Федерации: учебное пособие для студентов вузов, обучающихся по экономическим специальностям / С.П. Колчин. - М. : ЮНИТИ-ДАНА, 2017. - 270 c.

- Куликов, Н.И. Налоги и налогообложение: учебное пособие / Н.И. Куликов, Е.А. Кириченко. - Тамбов: Тамбовский государственный технический университет, ЭБС АСВ, 2015. - 170 c.

- Максимкин, К.И. Особенности современной налоговой системы Российской Федерации / К.И. Максимкин // Вопросы российского и международного права. - 2018. - Том 8. - № 1. - С. 180-185.

- Налоги и налоговая система Российской Федерации: учебное пособие для студентов вузов, обучающихся по направлению «Экономика» / Б.Х. Алиев [и др.]. - М. : ЮНИТИ-ДАНА, 2015. - 439 c.

- Налоги и налогообложение : учебное пособие для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» / Г.А. Волкова [и др.]. - М.: ЮНИТИ-ДАНА, 2017. - 631 c.

- Налоги и налогообложение: учебное пособие / В.В. Кузьменко [и др.]. - Ставрополь: Северо-Кавказский федеральный университет, 2014. - 283 c.

- Налоги и налогообложение : учебное пособие для студентов вузов, обучающихся по экономическим специальностям / Д.Г. Черник [и др.]. - М.: ЮНИТИ-ДАНА, 2017. - 369 c.

- Оканова, Т.Н. Региональные и местные налоги: учебное пособие для студентов вузов / Т.Н. Оканова, М.Е. Косов. - М. : ЮНИТИ-ДАНА, 2017. - 159 c.

- Романов, Б.А. Налоги и налогообложение в Российской Федерации: учебное пособие / Б.А. Романов. - М.: Дашков и К, 2016. - 560 c.

- Тагавердиева, Т.К. Налоговая политика России на современном этапе развития / Т.К. Тагавердиева, Г.А. Гюльмагомедова // Бенефициар. - 2018. - № 19. - С. 38-39.

- Цветова, Г.В. Налоги и налогообложение: учебное пособие / Г.В. Цветова, Е.П. Макарова. - Саратов: Ай Пи Эр Медиа, 2018. - 110 c.

- Шаров, В.Ф. Региональные и местные налоги: учебное пособие для студентов вузов / В.Ф. Шаров, Р.Г. Ахмадеев, М.Е. Косов. - М. : ЮНИТИ-ДАНА, 2015. - 227 c.

- Сайт Единой Межведомственной Информационно-статистической Системы https://www.fedstat.ru

- Сайт Управления Финансовой налоговой службы по Ульяновской области https://www.nalog.ru/rn73

- Современный банковский маркетинг, методы и тенденции развития

- Прибыль и рентабельность производственной организации, на примере реально существующей организации»

- Формы и системы оплаты труда на фирмах

- Роль мотивации в поведении организации (Теоретические основы мотивации труда)

- Организационная культура и ее роль в современных организациях (Роль организационной культуры в современных организациях)

- Теории происхождения государства: понятие, сущность и характеристика

- Предпринимательское право. Индивидуальное предпринимательство.

- Виды юридических лиц (Акционерные общества)

- Менеджмент человеческих ресурсов (Значение человеческих ресурсов в работе отелей)

- МОТИВАЦИЯ В СИСТЕМЕ УПРАВЛЕНИЯ ЧЕЛОВЕЧЕСКИМИМ РЕСУРСАМИ КОМПАНИИ

- Стратегический менеджмент: сущность и специфика (КАДРОВАЯ ПОЛИТИКА ОРГАНИЗАЦИИ)

- Анализ внутренней среды организации