Прибыль и рентабельность производственной организации, на примере ООО «Газпром Трансгаз Сургут»

Содержание:

Введение

Прибыль является основным оценочным показателем хозяйственно-коммерческой деятельности предприятия. В условиях рыночных отношений предприятие должно стремиться, если не максимизировать прибыль, то хотя бы к той сумме прибыли, которая позволила бы ему не только прочно удерживать свои позиции на рынке товаров и услуг, но и обеспечивать динамичное развитие производства в условиях конкуренции. Прибыль является одной из важнейших экономических категорий рыночной экономики, пожалуй, самой важной, поскольку прибыль является целью предпринимательства, ее смыслом. Предпринимательство, которое будет покрывать только расходы, неэкономично и почти неестественно. В системе показателей эффективности предприятий важнейшее место принадлежит рентабельности.

Объектом исследования в данном курсовом проекте является стремительно развивающаяся газовая компания ООО «Газпром трансгаз Сургут», предметом исследования – показатели прибыли и рентабельности данной компании.

Цель написания данного курсового проекта состоит в анализе прибыли и рентабельности ООО «Газпром трансгаз Сургут» на основе финансовых показателей деятельности компании с использованием соответствующих методических подходов.

Перед автором данного курсового проекта поставлены следующие задачи:

- дать производственную и экономическую характеристику ООО «Газпром трансгаз Сургут»;

- изучить теоретические аспекты прибыли и рентабельности.;

- провести анализ формирования прибыли ООО «Газпром трансгаз Сургут» с 2016 г. по 2018 г.;

- рассчитать основные показатели рентабельности и сделать выводы.

Информационной базой для написания данного курсового проекта являются учебно-методические пособия, интернет-источники, а также данные годовых и финансовых отчётов ООО «Газпром трансгаз Сургут».

Глава 1. Краткая характеристика ООО «Газпром трансгаз Сургут»

1.1 Основные виды деятельности компании

Общество с ограниченной ответственностью «Газпром трансгаз Сургут» — 100 % дочернее предприятие публичного акционерного общества «Газпром», одно из крупных газотранспортных предприятий Западной Сибири. Административный центр находится в городе Сургуте Ханты-Мансийского автономного округа — Югры Тюменской области.

В состав предприятия входят 26 филиалов, в которых трудятся около 9 тысяч человек. Основное производство представляют 14 линейных производственных управлений магистральных газопроводов, в составе которых действуют 18 компрессорных станций и промплощадок. Они располагаются через каждые 100 км по всей трассе газопровода. Их основная функция — поддерживать необходимое давление газа и перекачивать его дальше с севера на юг. Также в состав предприятия ООО «Газпром трансгаз Сургут» 38 компрессорных цехов, в которых установлено 273 газоперекачивающих агрегата. В эксплуатации 58 газораспределительных станций [4].

Ежегодно транспорт газа в «Газпром трансгаз Сургуте» составляет порядка 240 млрд куб. м, такой объем газа за этот же период потребляют Великобритания, Германия, Италия и Франция вместе взятые.

Управление организации ремонта, реконструкции и строительства основных фондов (УОРРиСОФ) - является структурным подразделением при администрации ООО «Газпром трансгаз Сургут», обеспечивает проведение капитального ремонта основных фондов Общества, выполняет функции заказчика-застройщика на всех этапах реконструкции и строительства производственных и социальных объектов.

Службой заказчика ООО «Газпром трансгаз Сургут» успешно реализованы инвестиционные проекты по реконструкции и строительству объектов транспорта газа, переработки жидких углеводородов, в том числе: реконструкция компрессорных станций, реконструкция радиорелейных линий связи, модернизация систем автоматического управления и регулирования на компрессорных станциях, строительство объектов телемеханизации линейной части, узлов запуска и приема очистных устройств на участках газопровода, строительство объектов Сургутского завода по стабилизации газового конденсата и другие. Построено около 40 тыс. кв. м. жилья в трассовых поселках компрессорных станций и целый ряд объектов непроизводственного назначения: жилые дома, общежития, школы, лечебные учреждения, спортивно-оздоровительные комплексы.

Также в дополнительный вид деятельность ООО «Газпром трансгаз Сургут» входят такие виды работ как: производство и передача электроэнергии, забор о очистка воды для питьевых и промышленных нужд, сбор и обработка сточных вод, разборка и снос зданий, техническое обслуживание и ремонт автотранспортных средств, хранение и складирование нефти и продуктов ее переработки, транспортная обработка грузов, деятельность, связанная с инженерно-техническим проектированием, управлением проектами строительства, выполнением строительного контроля и авторского надзора, аренда машин и оборудования.

Освоение новых рентабельных источников добычи газа — государственная задача. ПАО «Газпром» в состоянии её реализовать, опираясь на опыт и потенциал таких предприятий, как «Газпром трансгаз Сургут» [4].

1.2 Организационно-производственная структура компании

В ООО «Газпром Трансгаз Сургут» используется традиционная функциональная структура управления производственной деятельностью, характерная для организаций, производящих ограниченную номенклатуру продукции и типичная для сырьевой промышленности, основанная на иерархическом принципе управления. В соответствии с этим в Обществе функционирует система управления персоналом, предусматривающая на верхнем уровне (администрация ООО «Газпром трансгаз Сургут») формирование идеологии кадровой политики, которая трансформируется в практическую кадровую работу с персоналом на более низких уровнях (филиалы и их структурные подразделения).

Действующая организационная структура ООО «Газпром Трансгаз Сургут» разработана на основании типовой структуры управления с учетом особенностей деятельности и на основе анализа фактических и планируемых технико-экономических показателей завода.

Рисунок 1 – Организационная структура ООО «Газпром трансгаз Суругут»

Источник: [4]

Начальнику филиала напрямую подчиняются главный инженер управления и руководящий аппарат, а также линейно – эксплуатационная служба, служба ремонтно – строительных работ и материально - технического снабжения.

В качестве профилирующих подразделений, которые отражают специфику предприятия, можно выделить следующие: газокомпрессорная служба, служба защиты от коррозии, линейно-эксплуатационная служба, служба по эксплуатации газораспределительных станций и служба ремонтно-строительных работ и материально-технического снабжения.

Газокомпрессорная служба подчиняется главному инженеру филиала, оперативно-техническое руководство осуществляется производственным отделом по эксплуатации компрессорных станций и подземных хранилищ газа ООО «Газпром трансгаз Сургут».

Данным подразделением выполняются основные функции:

- Проведение работ по техническому диагностированию оборудования и технологической обвязки центробежных нагнетателей;

- Проведение теплотехнических испытаний до и после ремонтов с целью определения эффективности и качества выполненных ремонтных работ;

- Контроль утечек газа и масла на оборудовании и технологической обвязке, принятие меры по их устранению;

- Анализ эффективности работы основного и вспомогательного оборудования ГКС, разработка и внедрение мероприятий по улучшению их работы;

- Осуществление контроля за допуском к производству работ подрядных организаций, контроля надежности, качества и соблюдения сроков производства работ по ремонту и наладке обслуживаемого оборудования, выполняемых подрядными организациями.

Служба защиты от коррозии подчиняются заместителю начальника - главному инженеру филиала. Оперативно-техническое руководство осуществляется производственным отделом по эксплуатации средств электрохимзащиты.

Задачами службы защиты от коррозии являются обеспечение эффективной защиты подземных сооружений от коррозии с целью надежной и безаварийной работы, а также электроснабжение линейных потребителей.

Для реализации возложенных задач служба защиты от коррозии необходимо выполнение основных функций:

- разработка планов работы службы защиты от коррозии и организация их выполнения;

- организация в установленные сроки электрометрических и инструментальных обследований линейной части газопроводов, отводов, промплощадок по определению коррозийной активности окружающей среды, состояния изоляционных покрытий;

- обработка данных обследований, систематизация полученных результатов, прогноз коррозионного состояния газопроводов, выдача рекомендаций по повышению коррозионной защищенности объекта, разработка мероприятий по эффективному использованию средств электрохимической защиты (ЭХЗ).

- организация своевременной замены вышедших из строя установок катодной защиты и их подготовка к ремонту в стационарных условиях.

Служба эксплуатации газораспределительных станций (ЭГРС) подчиняется непосредственно начальнику филиала, оперативно-техническое руководство осуществляется производственным отделом по эксплуатации газораспределительных станций (ПО ЭГРС) Управления по эксплуатации магистральных газопроводов ООО «Газпром трансгаз Москва».

Задачей службы ЭГРС является обеспечение надежной работы газораспределительных станций (ГРС) с поддержанием заданных параметров для осуществления бесперебойной, безаварийной подачи газа потребителям.

Для реализации возложенных задач служба ЭГРС обязана выполнять основные функции:

- организация эксплуатации технологического оборудования и всех систем ГРС, трубопроводов и технологического оборудования объектов газового хозяйства.

- проведение технического обслуживания всего технологического оборудования, всех систем ГРС и газовых объектов.

- выполнение текущего ремонта для восстановления работоспособности оборудования.

- проведение периодических осмотров и испытаний оборудования.

- контроль за уровнем одоризации поставляемого потребителям газа.

- обеспечение исправного состояния оборудования, механизмов, приспособлений, инструмента.

Оперативно-техническое руководство осуществляется управлением ремонтно-строительных работ и управлением по снабжению и комплектации ООО «Газпром трансгаз Сургут».

Задачами службы ремонтно-строительных работ и материального снабжения являются: контроль и технический надзор за выполнением строительно-монтажных работ по капитальному ремонту и капитальному строительству объектов, расположенных на территории, подведомственной филиалу, организация работ по техническому обслуживанию и проведению планово-предупредительных ремонтов зданий и сооружений филиала, а также обеспечение своевременного представления в соответствующие производственные подразделения администрации Общества достоверной отчетности по капитальному ремонту, капитальному строительству и использованию товарно-материальных ценностей [4].

Глава 2. Теоретические аспекты показателей прибыли и рентабельности

2.1 Понятие и роль прибыли; виды прибыли

Прибыль относится к важнейшим обобщающим показателям эффективности производственно-хозяйственной деятельности предприятия. Повышение ее уровня свидетельствует как об улучшении использования производственных и финансовых ресурсов, так и о получении дополнительных источников инвестиций для дальнейшего развития.

Прибыль – это доход предприятий, получаемый от производства и реализации продукции, оказания различных услуг, выполнения работ промышленного характера, операций с ценными бумагами и других видов деятельности. В этом показателе находят отражение все стороны производственно-хозяйственной и финансовой деятельности предприятия. Поэтому прибыль выступает как конечный, оценочный показатель. Чем лучше работает предприятие, выше качество продукции, ниже затраты, тем больше прибыль.

Целью любой предпринимательской деятельности является получение прибыли. Предпринимательство, в результате которого будут покрываться только его затраты, неэкономично и практически бессмысленно.

Выделим основные роли прибыли:

- Прибыль — показатель эффективности, финансовый результат любой предпринимательской деятельности, главный показатель оценки деятельности предприятий на базе показателей рентабельности, в виде отношения прибыли к выручке, себестоимости, активам или собственным средствам. Применяется и другая база;

- Прибыль — главный источник собственных средств любого предприятия как для текущей деятельности (чистые активы), так и для развития производства (инвестиции) и других собственных нужд;

- Прибыль — основной источник решения проблемы увеличения рыночной стоимости имущества предприятия. Эта цель требует постоянного роста собственных средств предприятия;

- Прибыль — важнейший источник обеспечения общегосударственных потребностей, так как налог на прибыль является одним из базовых налогов налоговой системы страны. В результате за счет прибыли обеспечивается полнота доходов бюджетной системы, откуда средства идут на развитие социальных потребностей всего населения, т.е. медицины, образования, науки, детских учреждений, финансирование обороны страны [8].

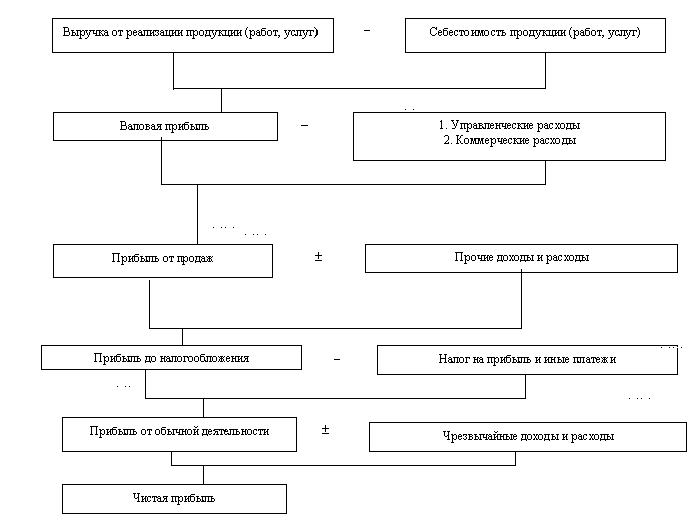

Рисунок 2 – Расчет чистой прибыли

Источник: [7]

Различают несколько видов прибыли:

- Прибыль от реализации или валовая прибыль (Преал) – это прибыль, получаемая в результате производства и реализации продукции, работ промышленного характера. Она представляет собой разницу между реализованной продукцией (РП) и её себестоимостью.

(1),

где: S – себестоимость всей реализуемой продукции, работ и услуг; Ц – цена единицы продукции (услуги, работы); С – себестоимость единицы продукции; Q – количество продукции; ∑ - сумма по видам продукции.

- Прибыль от продаж определяется с учетом коммерческих расходов (расходов по сбыту) и управленческих расходов (общепроизводственных и общехозяйственных расходов), если управленческие расходы признаны организацией в качестве расходов по обычным видам деятельности

- Прибыль от прочей реализации (Ппр) образуется в результате продажи предприятием ненужных основных фондов, сверхнормативных материальных ценностей, а также прочих операций. Она также определяется по разности выручки и затрат, связанных с этими операциями.

- Внереализационная прибыль (Пв) – это прибыль, образуемая в результате операций с ценными бумагами, валютой и другими видами деятельности, не связанными непосредственно с производством и реализацией продукции и услуг, а именно прибыль (убытки) от эксплуатации жилых зданий; полученные (уплаченные) штрафы, пени; прибыль по операциям прошлых лет; поступления от ранее списанных безнадежных долгов [8].

В сумме перечисленные выше виды прибыли образуют балансовую прибыль, которая является общей суммой дохода, образуемого на предприятии. Из неё производятся обязательные выплаты в виде налогов и отчислений. Оставшаяся в распоряжении прибыль составляет чистую прибыль.

(2),

где: Пч – чистая прибыль; П – балансовая прибыль; Н – налоги и отчисления [1].

Чистая прибыль (нераспределенная прибыль), т.е. прибыль, остающаяся в распоряжении предприятия, получается при вычете из прибыли до налогообложения налога на прибыль и используется на следующие цели:

- развитие производства:

- выплату дивидендов и других доходов учредителям и собственникам;

- отчисления в фонд потребления;

- уплату штрафных санкций за экологические нарушения, несвоевременные платежи в бюджет, завышение цен, сокрытие объектов налогообложения.

2.2 Рентабельность, сущность и виды рентабельности

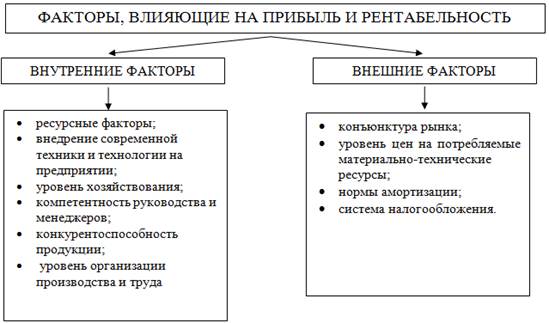

Рентабельность в большей степени, чем прибыль характеризует результат деятельности предприятия, так как учитывает величину затрачиваемых ресурсов. Доходность, т.е. прибыльность предприятия, может быть оценена при помощи как абсолютных, так и относительных показателей. Абсолютные показатели выражают прибыль, и измеряются в стоимостном выражении, т.е. в рублях. Относительные показатели характеризуют рентабельность и измеряются в процентах или в виде коэффициентов. Показатели рентабельности в гораздо меньшей мере находятся под влиянием инфляции, чем величины прибыли, поскольку они выражаются различными соотношениями прибыли и авансированных средств (капитала), либо прибыли и произведенных расходов (затрат).

Рисунок 1 - Факторы, влияющие на прибыль и рентабельность

Источник: [6].

Существует несколько видов рентабельности:

- Рентабельность производства (Rпроизв) – это отношение балансовой прибыли к сумме среднегодовой стоимости основных производственных фондов и оборотных средств:

(3),

где: ПФ – производственные фонды; ОФ – основные фонды; ОбФ – оборотные фонды; П – балансовая прибыль.

Рентабельность производства показывает, какую величину прибыли получает предприятие с материальных активов. Так же можно подсчитать и рентабельность только основных производственных фондов, как и только оборотных средств. Для этого необходимо из формулы убрать величину оборотных средств для определения рентабельности только основных средсты и величину основных средств для определения рентабельности оборотного капитала соответственно.

- Рентабельность продукции (Rпр) определяется как отношение балансовой прибыли к затратам на производство продукции:

(4),

где: П – балансовая прибыль, З – затраты на производство продукции.

Рентабельность продукции может быть определена как в целом по предприятию, так и по отдельным продуктам. Она показывает, какую прибыль получает предприятие с каждого рубля затрат.

- Рентабельность продаж (Rпрод) показывает, какая доля прибыли содержится в каждой единице продукции и в общей выработке:

(5),

где: Р – цена единицы продукции, С – себестоимость единицы продукции, Q - количество продукции.:

Рентабельность продаж характеризует удельный вес прибыли в составе выручки от реализации продукции. Этот показатель называют также нормой прибыльности. Если рентабельность продаж имеет тенденцию к понижению, то это свидетельствует о снижении конкурентоспособности продукции на рынке, так как говорит о сокращении спроса на продукцию.

Повышение рентабельности продаж достигается повышением цен на реализуемую продукцию, а также снижением себестоимости реализуемой продукции. Если в структуре реализуемой продукции увеличивается удельный вес более рентабельных видов изделий, то это обстоятельство также повышает уровень рентабельности продаж [9].

Чтобы повысить уровень доходности продаж, организация должна ориентироваться на изменения конъюнктуры рынка, наблюдать за изменениями цен на продукцию, осуществлять постоянный контроль за уровнем затрат на производство и реализацию продукции, а также осуществлять гибкую и обоснованную ассортиментную политику в области выпуска и реализации продукции.

- Рентабельность активов (Rак) определяется отношением балансовой прибыли ко всем видам активов: внеоборотным, оборотным и нематериальным:

(6),

где: П – балансовая прибыль, А – сумма всех видов активов.

- Рентабельность собственных средств (Rсс) характеризует, насколько эффективно используются собственные средства. Она определяется по чистой прибыли:

(7),

где: ЧП – чистая прибыль, СС – величина собственных средств.

Рентабельность собственного капитала играет важную роль в анализе финансовой деятельности предприятия. Речь идет об эффекте финансового рычага (разница между рентабельностью собственного капитала и рентабельностью общей величины капитала). Если сопоставить рентабельность активов и рентабельность собственного капитала, то это сравнение покажет степень использования данной организацией финансовых рычагов (займов и кредитов) с целью повышения уровня доходности. Эффект финансового рычага по основной формуле рассчитывается следующим образом:

(8),

где: ЭФР – эффект финансового рычага, ННП – налог на прибыль, ЭР – экономическая рентабельность, СРСП – средняя расчетная ставка по кредиту, ЗС – заемные средства, СС – собственные средства [9].

Экономическая рентабельность - коэффициент равный отношению балансовой прибыли от реализации к среднегодовой стоимости всего инвестированного капитала. Он показывает величину прибыли на единицу инвестированного капитала. Этот показатель необходим для правильного соотношения заемного капитала и собственного капитала. Дело в том, что в ряде случаев предприятию целесообразно получать кредиты и в условиях, когда имеет место достаточная величина собственного капитала, поскольку рентабельность собственного капитала увеличивается вследствие того, что эффект от вложения дополнительных средств может быть значительно выше, чем процентная ставка за пользование кредитом. Однако, если величина заемного капитала слишком велика, у нас увеличивается средняя расчетная ставка по кредиту, а так же сам знаменатель в формуле подсчета Экономической рентабельности. Поэтому, если СРСП будет превышать ЭР, мы получим минус в формуле, а это приведет к минусовому показателю эффекта финансового рычага, что говорит о неэффективном использовании заемных средств. Поэтому предприятию необходимо грамотно сопоставлять величину заемных и собственных средств. Для каждой отрасли существуют свои нормы их соотношения [10].

- Рентабельность чистой прибыли (Rч) является отношением чистой прибыли к выручке за период:

(9),

где: ЧП – чистая прибыль, В – выручка за период.

- Рентабельность инвестиций – отношение чистой прибыли к величине инвестиций:

(10),

где: ЧП – чистая прибыль, ИН – величина инвестиций [2].

Итак, сделаем выводы: рентабельность напрямую зависит от величины прибыли предприятия. Если прибыль отрицательная (убыток), то, соответственно, рентабельность тоже будет отрицательной, из-за чего можно сделать вывод, что предприятие было неэффективно за анализируемый период.

Глава 3. Анализ прибыли и рентабельности производства ООО «Газпром трансгаз Сургут»

3.1 Анализ прибыли предприятия

Таблица 1 - Основные показатели для расчета прибыли организации, тыс. руб.

|

Показатель |

Год |

||

|

2018 |

2017 |

2016 |

|

|

Выручка |

93 629 423 |

92 048 069 |

86 750 745 |

|

Себестоимость продаж |

80 087 155 |

78 650 881 |

72 692 309 |

|

Коммерческие расходы |

0 |

0 |

0 |

|

Управленческие расходы |

9 662 886 |

9 311 457 |

9 282 289 |

|

Доходы от участия в других организациях |

82 559 |

82 555 |

81 018 |

|

Проценты к получению |

11 |

6 981 |

7 097 |

|

Прочие доходы |

748 304 |

344 631 |

581 084 |

|

Прочие расходы |

2 471 828 |

2 422 059 |

2 631 755 |

|

Постоянные налоговые обязательства |

871 022 |

872 926 |

857 181 |

|

Изменение отложенных налоговых обязательств |

99 400 |

14 558 |

86 572 |

|

Изменение отложенных налоговых активов |

52 027 |

85 413 |

120 401 |

Источник: составлено автором на основе бухгалтерской отчетности предприятия [11].

Имея все необходимые показатели рассчитаем прибыль предприятия за период 2016-2018 годы. Для начала рассчитаем валовую прибыль:

- тыс. руб.

- 13397188 тыс. руб.

- 13542268 тыс. руб.

Далее рассчитаем прибыль до налогообложения. Для этого необходимо из валовой прибыли вычесть прочие расходы, коммерческие и управленческие расходы и прибавить доходы от участия в других организациях, проценты к получению и прочие доходы:

- 14058436 – 0 – 9282289 + 81108 + 7079 + 581084 – 2631755 = 2813591 тыс.руб.

- 13397188 – 0 – 9311457 + 82555 + 6981 + 344631 – 2422059 = 2097839 тыс.руб.

- 13542268 – 0 – 9662886 + 82559 + 11 + 748304 – 2471828 = 2238428 тыс. руб.

Далее необходимо рассчитать налог на прибыль и учесть другие налоговые обязательства:

- Прибыль за вычетом налога на прибыль в 2016 г. = 2813591 – (2813591 * 0,2) = 2250872,8 тыс. руб.

- Прибыль за вычетом налога на прибыль в 2017 г. = 2097839 – (2097839 * 0,2) = 1678271,2 тыс. руб.

- Прибыль за вычетом налога на прибыль в 2018 г. = 2238428 – (2238428 * 0,2) = 1790742,4 тыс. руб.

Далее учитываем прочие налоговые обязательства и получаем чистую прибыль:

- = 1427520,8 тыс. руб.

- = 876300,2 тыс. руб.

- = 872347,4 тыс. руб.

Составим итоговую таблицу.

Таблица 2 - Итоговая расчетная таблица по прибыли организации, тыс. руб.

|

Показатель |

Год |

||

|

2018 |

2017 |

2016 |

|

|

Валовая прибыль |

13 542 268 |

13 397 188 |

14 058 436 |

|

Прибыль до налогообложения |

2 238 428 |

2 097 839 |

2 813 591 |

|

Ставка налога на прибыль, % |

20 |

20 |

20 |

|

Прибыль за вычетом налога на прибыль |

1790742,4 |

1678271,2 |

2250872,8 |

|

Чистая прибыль |

872347,4 |

876300,2 |

1427520,8 |

Источник: составлено автором на основе расчетов и бухгалтерской отчетности компании [11].

Проделав все необходимые расчеты, проанализируем динамику финансового результата за период 2016 – 2018 годы.

За рассматриваемый период максимальный показатель прибыли был в 2016 году. В этом году у компании затраты ниже, чем в последующие периоды, а так же меньшая налоговая нагрузка. Прочие доходы хоть и больше, чем в 2017-2018 годы, однако, компания получила значительно больше прочих доходов, чем в 2017 году. Поэтому в 2016 году мы наблюдаем наибольшую чистую прибыль. 2017 и 2018 годы почти не отличаются в итоговом показателе чистой прибыли, но гораздо меньше, чем в 2016 году (чистая прибыль в 2017 году составляет всего 61,4 % прибыли 2016 года).

3.2 Анализ рентабельности предприятия за период 2016-2018 годы

Рассчитаем различные показатели рентабельности предприятия. Для этого составлена таблица с необходимыми показателями для расчета.

Таблица 3 - Показатели для расчета рентабельности предприятия, тыс. руб.

|

Показатель |

2016 |

2017 |

2018 |

|

Валовая прибыль |

14 058 436 |

13 397 188 |

13 542 268 |

|

Себестоимость продаж |

72 692 309 |

78 650 881 |

80 087 155 |

|

Выручка |

86 750 745 |

92 048 069 |

93 629 423 |

|

Балансовая прибыль |

2 813 591 |

2 097 839 |

2 238 428 |

|

Чистая прибыль |

1427520,8 |

876300,2 |

872347,4 |

|

Совокупные активы |

56 482 158 |

52 056 821 |

50 973 473 |

|

Собственный капитал |

36 575 929 |

35 940 351 |

36 002 137 |

|

Выручка |

86 750 745 |

92 048 069 |

93 629 423 |

Источник: составлено автором на основе расчетов и бухгалтерской отчетности компании [11].

Далее по формулам, приведённым в главе 2, будут рассчитаны показатели рентабельности за каждый год рассматриваемого периода:

1. Рентабельность активов рассчитывается по формуле 6:

Рентабельность активов – это индикатор общей доходности и эффективности деятельности предприятия. Он должен быть, как и другие показатели рентабельности, больше 0. В нашем случае показатели составляют 4-5% за период 2016-2018 годы, что является хорошим показателем для данной отрасли предприятия.

2. Рентабельность продаж (отношение валовой прибыли к выручке):

Коэффициент рентабельности продаж показывает, сколько денежных средств от проданной продукции является прибылью предприятия. Важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж. В нашем случае показатели рентабельности продаж находятся на хорошем уровне, что говорит об успешной деятельности компании. Рентабельность продаж можно подсчитать так же и по чистой прибыли.

3. Рентабельность продукции по валовой прибыли рассчитывается по формуле 4:

4. Рентабельность продукции по чистой прибыли:

Рентабельность продукции показывает, сколько единиц прибыли мы получаем за использование единицы затрат (по себестоимости продукции). Данный коэффициент в нашем случае положительный во всех периодах, что говорит об эффективной деятельности компании.

5. Рентабельность собственных средств рассчитывается по формуле 7:

Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. Данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия. Данный показатель положительный за анализируемый период.

6. Рентабельность чистой прибыли рассчитывается по формуле 9:

Рентабельность чистой прибыли показывает, сколько чистой прибыли получит компания на один рубль выручки. В теории не существует нормального значения нормы чистой прибыли, так как она сильно зависит от отрасли, этапа развития, на котором находится конкретное предприятие, может значительно колебаться от периода к периоду по причине возникновения у предприятия прочих, не связанных с реализацией продукции прибылей или убытков. Например, в периоды сильного колебания курса рубля к иностранным валютам у организации может возникать положительная или отрицательная курсовая разница, которая значительно повлияет на финансовый результат периода. Тем не менее, чтобы предприятие приносило собственникам дивиденды норма чистой прибыли должна быть как минимум положительной (т.е. больше 0) [12].

В итоге, по всем показателям рентабельности самый успешный для предприятия был 2016 год, однако, и последующие периоды показали положительные результаты, что говорит о том, что предприятие ведет успешную хозяйственную деятельность.

Заключение

Целью написания данного курсового проекта был расчет и анализ прибыли и рентабельности ООО «Газпром Трансгаз Сургут» на основе финансовых показателей деятельности компании с использованием соответствующих методических и теоретических подходов.

В процессе работы автор проекта сумел обрести теоретические и практические знания в области расчёта показателей прибыли и рентабельности, их влияния на эффективность деятельности компании и взаимосвязь.

Перед автором были поставлены следующие задачи:

- дать производственную и экономическую характеристику ООО «Газпром Трансгаз Сургут»;

- провести анализ основных экономических показателей деятельности за период с 2016 г. по 2018 годы;

- изучить теоретические аспекты понятий прибыли и рентабельности;

- изучить бухгалтерскую годовую отчетность компании за период 2016-2018 годы и рассчитать прибыль предприятия;

- Рассчитать основные показатели рентабельности и проанализировать эффективность деятельности ООО «Газпром Трансгаз Сургут».

Расчеты были выполнены благодаря последовательности теоретических и методологических разделов работы.

Подводя итоги, следует отметить, что на основе расчётных и прогнозных данных были рассчитаны показатели прибыли и рентабельности ООО «Газпром Трансгаз Сургут» за период 2016-2018 годы. Данная работа позволяет на практическом примере проследить значимость показателей прибыли и рентабельности для компании, а также их взаимосвязь.

Список литературы

- Андреев А.Ф., Лопатина С.Г., Шпакова З.Ф. Планирование на предприятии нефтегазового комплекса: Учебник для вузов. – М.: «Издательский дом Недра», 2010 – стр. 253

- В.Ф. Дунаев, В.А. Шпаков, В.Н. Лындин и др. Экономика предприятий (организаций) нефтяной и газовой промышленности: Учебник. – М.: ЦентрЛитНефтеГаз, 2015 – стр. 219

- Колядов Л.В., Матвеев Ф.Р., Отвагина Л.Н. Анализ эффективности и финансовой стабильности: Учебное пособие. – М.: МАКС Пресс, 2010 – стр. 22

- http://www.surgut-tr.gazprom.ru

- https://www.audit-it.ru/buh_otchet/8617002073_ooo-gazprom-transgaz-surgut

- https://studbooks.net/1531215/ekonomika/faktory_vliyayuschie_pribyl_raspredelenie_ispolzovanie_pribyli

- https://studopedia.org/11-36426.html

- http://www.grandars.ru/college/ekonomika-firmy/sushchnost-pribyli.html

- http://www.grandars.ru/college/ekonomika-firmy/rentabelnost-predpriyatiya.html

- https://1fin.ru/?id=311&t=11

- https://www.audit-it.ru/buh_otchet/8617002073_ooo-gazprom-transgaz-surgut

- https://www.audit-it.ru/finanaliz/terms/performance/norma_chistoy_pribyli.html

- Повышения производительности труда в компании: совершенствование мотивации работников

- Анализ поисковых систем в сети Интернет(Понятие поисковых систем, их цели и задачи)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствования

- Цель и задачи налогового учета (Налоговый учет и отчетность)

- Реклама как сигнал и как информация (Сущность и роль рекламы в современной экономике)

- Общие особенности кадровой стратегии организаций бюджетной сферы (Функция планирования)

- Особенности управления организациями в современных условиях и пути его совершенствования

- Дидактическая игра как метод обучения (Понятие и сущность дидактических игр)

- Процессы принятия решений в организации (Контроль за исполнением управленческих решений)

- Задачи оперативно-розыскной деятельности (Общие положения оперативно-розыскной деятельности)

- Нотариат в РФ ( Становление нотариата)

- Cостав правонарушения (Понятие состава правонарушения. Виды и принципы юридической ответственности)