Правовое регулирование рынка банковских услуг: общая характеристика (Рынок банковских услуг и банковские услуги)

Содержание:

Введение

Актуальность. Правовое регулирование рынка банковских услуг представляет собой попытку выявить и рассмотреть особенности правового регулирования отношений, возникающих при размещении ценностей в банковскую организацию. Актуальность изучения данной темы не вызывает сомнения.

Функция предоставления банковских услуг является исторически одной из первых и важнейших для формирования банковского дела, на ее основе возникали иные, ключевые сегодня банковские операции, определяющие в целом специфику банковской деятельности. Самое актуальное направление сохранных операций банков в настоящее время приобрело во многом инфраструктурный характер, обеспечивающий или сопутствующий основным банковским операциям. Так, деятельность по предоставлению в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей отнесена законодателем не к банковским операциям, а помещена в перечень иных сделок, которые имеет право осуществлять кредитная организация (ч. 3 ст. 5 Закона о банках и банковской деятельности).

Значение результатов исследования: благодаря наработке материала и его логическому расположению, автор добился структурного подхода к пониманию правового регулирования деятельности осуществляемой субъектами со статусом банка.

Цель работы – это по факту, гражданско-правовое и предпринимательское понимание того, на каких условиях и в каких направлениях осуществляет свою деятельность банк.

Задачи исследования:

- правовой статус организаций имеющих право осуществления и предоставления банковских услуг;

- банковские и кредитные организации, допускаемые на рынок услуг банковского типа;

- типология банковских услуг;

- режим имущества относительно, которого осуществляются банковские услуги.

Объект работы:

- общественные отношения, центром, т.е. основной формацией которых является сфера реальных, а не мнимых банковских услуг.

Предмет работы – это организации и перечень услуг, которые имеют права предоставлять организации в рамках банковских операций.

Методология курсового проекта:

- для достижения цели КР использованы императивный метод правового регулирования, метод свободы предпринимательской деятельности, метод системного анализа и некоторые другие.

Разработанность темы – эта категория определяется через перечень учебной и иной литературы по сути темы. Авторские работы А.М. Тарасиева, В.М. Усоскина, Г.Ф. Юсуповой и др. дает возможность разнопланового подхода в исследовании общих и частных моментов по теме.

Структура работы: отвечает требованиям учебного процесса и верстки КР.

1. Правовое регулирование рынка банковских услуг: общая характеристика

1.1. Основные положения правового регулирования рынка банковских услуг

Одним из основных принципов формирования и функционирования банковской системы, по мнению В.С. Белых, является принцип адекватного правового обеспечения. Значительная роль в реализации этого принципа принадлежит нормотворческой деятельности центрального банка РФ. Поэтому рассмотрим принципы правотворчества в сфере регулирования рынка банковских услуг на основе нормотворчества Центрального Банка РФ (далее ЦБ РФ или Банк России).

В соответствии со ст. 7 ФЗ от 10 июля 2002 года N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" нормативно-правовые акты Банка России

Принимаются исключительно в форме постановлений, инструкций, положений и указаний, посредством даны актов утверждаются инструкции, положения, правила. Нормативно-правовые акты ЦБ РФ выдает по вопросам, отнесенным к его полномочиям, они являются обязательными для органов государственной власти, субъектов РФ и органов местного самоуправления, банков, предприятий, организаций и учреждений независимо от форм собственности, а также для физических лиц.[1]

Большой массив нормативно-правовых актов ЦБ, которыми регулируются отношения на рынке банковских услуг, требует наличия четких и однозначно понятных принципов их создания и применения.

Как известно, правотворчество - это форма государственной деятельности, направленная на создание правовых норм, а также на их дальнейшие усовершенствования, изменение или отмену.

Принципами правотворчества в теории права определяются следующие:

- демократизм, законность, гуманизм, научный характер, профессионализм, исполнительность, скрупулезность подготовки проектов, техническое совершенство актов, принимаемых.

Эти общие принципы не полностью отражают основные принципы правотворчества, связанные с регулированием рынка банковских услуг.

При издании нормативно-правовых актов ЦБ руководствуется целью выполнить свою основную функцию - обеспечить стабильность национальной денежной единицы и рынка банковских услуг. Осуществляя эту деятельность, он должен учесть интересы государства, финансово-кредитных учреждений, их вкладчиков или кредиторов, потребности экономического развития страны. Как отмечает В.А. Лаптев, центральный банк, который принимает обязательные для исполнения решения, не связан с согласием банков, которым они адресованы. Именно императивность финансово-правового регулирования банковской деятельности является обеспечением принципа публичности в банковских отношениях.[2]

Поэтому специальным принципом правотворчества в сфере регулирования рынка банковских услуг, по нашему мнению, является принцип приоритета общественного интереса в банковской сфере.

Под публичным интересом в финансовом праве понимается признанные государством и обеспеченные правом объективные потребности общества в отношении организованного и целенаправленного создания, распределения и использования публичных банковских ресурсов, которые могут быть выражены в разной предметной форме, а также осуществление контроля за данными процессами.

Реализация принципа приоритета общественного интереса проявляется в закреплении в законодательстве особенностей правового статуса банков и возложении на них публично-правовых обязанностей (они являются лицами, которые способствуют уплате налогов, осуществляющих финансовый мониторинг) с целью защиты прав и интересов более широкого круга лиц (вкладчиков и кредиторов банка).

Как отмечают исследователи деятельности центральных банков, важную роль в изменениях методов и инструментов регулирования центральными банками денежно-кредитной сферы в последние годы сыграла растущая глобализация экономики и международных банковских рынков. Так, для унификации предоставления банковских услуг, положения нормативно-правовых актов ЦБ воплощают рекомендации некоторых международных организаций, в частности Базельского Комитета по банковскому надзору при Банке международных расчетов, Группы по разработке банковских мер борьбы с отмыванием средств и финансированием терроризма. Поэтому, по нашему мнению, еще одним специальным принципом правотворчества в сфере регулирования рынка банковских услуг является принцип воплощения международных стандартов осуществления банковской деятельности.[3]

1.2. Рынок банковских услуг и банковские услуги

Рынки банковских услуг как объект административно-правового регулирования» проанализированы через соотношение категорий «банковский рынок» и «рынки банковских услуг».

М.А. Котляров отмечает, что банковский рынок представляет собой существующую систему взаимосвязанных и взаимозависимых рынков, которые является совокупностью правовых отношений, связанных с куплей-продажей банковских активов, а рынки банковских услуг является определенным сегментом рынка, опосредованного совокупностью правоотношений между их участниками.[4]

На основании данного сравнительного анализа, автором предложено усовершенствовать существующее в действующем законодательстве России определение понятия «рынки банковских услуг», путем внесения соответствующих изменений в ФЗ РФ от 2 декабря 1990 г. N 395-1 "О банках и банковской деятельности":

- рынки банковских услуг определить как совокупность правоотношений между участниками рынков банковских услуг, возникающих по поводу предоставления различных видов банковских услуг, перечень которых определяется законом, а также в рамках осуществления государством комплекса мер по регулированию и надзору за деятельностью банковских учреждений, с целью обеспечения защиты интересов потребителей таких услуг.[5]

Анализ правоотношений, возникающих между участниками рынков банковских услуг, позволил автору сделать вывод о том, что очерченный вышеупомянутым законом круг участников рынков банковских услуг является неполным, что устраняет от деятельности на рынках банковских услуг юридических лиц публичного права, а также органы государственной власти.

В связи с этим, участниками рынков банковских услуг следует считать лиц:

- которые в соответствии с законом имеют право предоставлять банковские услуги на территории России;

- лиц, осуществляющих деятельность по оказанию посреднических услуг на рынках банковских услуг;

- объединения банковских учреждений, включенные в реестр саморегулируемых организаций, который ведется органами, осуществляющими государственное регулирование рынков банковских услуг;

- органы государственной власти и управления в сфере рынков банковских услуг; потребителей банковских услуг. Данное определение предлагается автором использовать в тексте изменений в ст. 1 ФЗ N 395-1 "О банках и банковской деятельности".

Наряду с этим, ст. 5 ФЗ N 395-1 "О банках и банковской деятельности" дополнить нормой о том, что «банковские услуги предоставляются финансовыми учреждениями, в том числе финансовыми учреждениями - юридическими лицами публичного права, а также, если это прямо предусмотрено законом, физическими лицами - предпринимателями».

С помощью дедуктивного метода исследования, автор последовательно раскрывает сущность правовой категории «банковские услуги», путем изучения и обобщения различных взглядов научно-правовой мысли на определение понятия «услуга».[6]

Опираясь на анализ норм действующего законодательства и практики деятельности по предоставлению банковских услуг, А.А. Мохов предлагает собственную классификацию рынков банковских услуг:

- в зависимости от природы операций, осуществляемых на рынках банковских услуг (кредитный рынок, кредитно-инвестиционный рынок, рынок операции с финансовыми активами, опосредованными оборотом ценных бумаг - фондовый рынок, рынок страхования, рынок финансового посредничества (операции по обслуживанию субъектов рынка);

- в зависимости от участников рынков, предоставляющих соответствующие виды банковских услуг (рынок банковских услуг, рынок небанковских банковских услуг);

- в зависимости от органа, осуществляющего государственном регулировании рынков банковских услуг (рынок банковских услуг – ЦБ РФ;

- рынок ценных бумаг и производных ценных бумаг – Федеральная комиссия по рынку ценных бумаг;

- рынок небанковских банковских услуг - Федеральная комиссия, осуществляющая государственное регулирование в сфере рынков банковских услуг.

Предоставлено авторское определение понятия небанковского финансового учреждения как юридического лица, которое предоставляет одну или несколько банковских услуг, не относящихся к исключительно банковским и внесение в Государственный реестр банковских учреждений в порядке, установленном законом. Данный срок и соответствующее его определения предлагается внести в общую часть ФЗ N 395-1 "О банках и банковской деятельности".

Определен предмет административно-правового регулирования рынков банковских услуг, который составляют общественные отношения, возникающие в сфере деятельности по предоставлению банковских услуг, могут быть урегулированы с помощью применение механизма правового регулирования с целью предоставления и потребления определенных видов банковских услуг.[7]

В результате исследования специфики правоотношений на рынках банковских услуг, автор делает вывод о том, что предмет административно-правового регулирования рынков банковских услуг формируют только те общественные отношения, которые:

- во-первых, возникают между участниками рынков банковских услуг органами государственной власти, осуществляющими регулирования рынков банковских услуг;

- во-вторых, устанавливаются, изменяются и прекращаются в интересах третьих лиц за собственный счет или за счет этих лиц в рамках осуществления ими операций с финансовыми активами;

- в-третьих, объективно требуют и подвергаются юридической регламентации, что, в свою очередь, порождает для участников таких правовых отношений конкретные взаимные права и обязанности.

Анализ научно-теоретических разработок в части определения метода административно-правового регулирования, дает основания утверждать, что для рынков банковских услуг характерно применение метода ординарных связей.

М.В. Решетова указывает, что по ее мнению сущность метода ординарных связей в рынках банковских услуг заключается в том, что:

- участники рынков банковских услуг обязаны соблюдать, предусмотренные нормами административного, финансового, предпринимательского, гражданского законодательства предписания

- выполнять законные требования органов государственного регулирования рынков банковских услуг.

Вместе с тем, участникам рынков банковских услуг предоставляется возможность выбирать пути реализации указанной обязанности.

- на органы государственной власти, осуществляющих регулирование рынков банковских услуг, полагаются четкие обязанности по неуклонному выполнению законных требований участников рынков банковских услуг;

- участникам рынков банковских услуг предоставляется право требования от субъектов властных полномочий должного поведения по реализации, предусмотренных для них действующим законодательством прав и гарантий деятельности.[8]

Отталкиваясь от теории и практики банковских правоотношений, приходим к выводу, что одной из первоочередных задач государства является реорганизация системы надзора и государственного регулирования рынков банковских услуг путем создания единого консолидированного государственного органа по регулированию рынков банковских услуг России – это так называемый мега регулятор, но на основании принципа равноправия. По мнению автора, создание такого органа должно происходить в три этапа:

- подготовительный;

- организационный;

- заключительный. В пределах каждого из этих этапов, государством будут осуществляться соответствующие организационно-правовые меры, направленные на эффективность сочетания достижений уже существующей системы органов государственного регулирования рынков банковских услуг России.[9]

Итак, что собственно должно быть выполнено для более эффективного управления и самоуправления рынка банковских услуг:

- систематизировать рынки банковских услуг по основным классификационным признакам:

1) в зависимости от природы операций, совершаемых на рынках банковских услуг;

2) в зависимости от субъектов рынков;

3) в зависимости от органа, осуществляющего государственное регулирование рынков банковских услуг.

1.3. Либерализация правового регулирования рынка банковских услуг

Валютное законодательство, подверглось значительной либерализации. С 1 июля 2006 года отменено требование об обязательном резервировании при осуществлении валютных операций. С 1 января 2007 года была отменена предварительная регистрация (вклада), открываемого в банке за пределами территории Российской Федерации, а также требование об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации.

В настоящее время банки все чаще сталкиваются с проблемой невозврата кредитных средств, значительная часть прибыли банков идет на покрытие резервов по ссудам. Сегодня Положением Банка России 254-П в целях определения размера расчетного резерва в связи с действием факторов кредитного риска ссуды классифицируются на основании профессионального суждения в одну из пяти категорий качества против ранее существовавших четырех. При этом по ссудам I (высшей) категории качества размер сформированного резерва составляет ноль процентов, по остальным категориям этот размер стал более гибким и определяется интервалом. Более эффективной деятельности банков по кредитованию способствует принятый, но еще не достаточно эффективно действующий Федеральный Закон «О кредитных историях». В.С. Белых выдвигает версию, что информация по операциям юридических лиц, индивидуальных предпринимателей и физических лиц в целях формирования кредитных историй передается банками в бюро кредитных исключительно с согласия заемщиков.[10]

Ряд мер направлен на защиту не банков, а вкладчиков. Так с 2010 года по кредитному договору, заключенному с заемщиком-гражданином, кредитная организация не может в одностороннем порядке сократить срок действия этого договора, увеличить размер процентов и (или) изменить порядок их определения, увеличить или установить комиссионное вознаграждение по операциям, что особенно актуально для долгосрочных кредитов в период нестабильности курсов валют. Кроме того, сегодня заемщик имеет право в любое время без комиссий и штрафов досрочно погасить взятый кредит. Изменения коснулись также законодательства о банковской тайне: увеличился круг субъектов, имеющих право на получение информации, составляющей банковскую тайну.

В настоящее время справки по операциям и счетам юридических лиц и индивидуальных предпринимателей выдаются кредитной организацией, в том числе, Федеральной службе по финансовым рынкам, Пенсионному фонду РФ, Фонду социального страхования РФ, органам принудительного исполнения судебных актов, которые ранее не имели таких прав. На коммерческие банки возложены функции по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма. В соответствии с Федеральным законом № 115-ФЗ кредитные организации вправе отказаться от заключения договора банковского счета с юридическим лицом в случае отсутствия по своему местонахождению юридического лица, его постоянно действующего органа управления, иного органа или лица, которые имеют право действовать от имени юридического лица без доверенности. Сегодня коммерческие банки до открытия счета вынуждены выезжать по месту нахождения юридического лица для соответствующей проверки, что в целом не является банковской функцией.

По данным И.И. Рискина произошли изменения в самой банковской системе. Тенденция по созданию государственных корпораций коснулась и финансовой сферы. С 2006 года на основании специального закона действует единственный некоммерческий банк в РФ - государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)".

Федеральный закон «О защите конкуренции на рынке финансовых услуг» утратил силу в связи с принятием ФЗ «О защите конкуренции», который регулирует конкуренцию, в том числе, и в банковской сфере.

В 2009 году был принят Федеральный закон «О кредитной кооперации». Источники правового регулирования финансовых рынков пополнились другими новыми Федеральными законами: «О национальной платежной системе», «О микрофинансовой деятельности и микрофинансовых организациях», «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации», «О центральном депозитарии», «О клиринге и клиринговой деятельности».[11]

Правительство РФ одобрило программу развития финансовых и страховых рынков, создание Международного финансового центра в Москве. Одной из важнейших проблем правового регулирования финансовых рынков является проблема его эффективного государственного регулирования. Сегодня эти функции возложены как на ФСФР, так и на Банк России.

Следует отметить, что «регулирование является важнейшим фактором, определяющим особенности операций коммерческих банков с ценными бумагами, поскольку именно формы государственного регулирования рынка ценных бумаг предопределили существование двух систем фондового рынка, различающихся степенью участия банков в сделках с ценными бумагами».

2. Правовое регулирование рынка банковских услуг. Международная система и общий процесс гармонизации

2.1. Международный аспект регулирования рынка банковских услуг. Общие положения

Наблюдаемые с 1970-х гг. процессы глобализации финансового рынка в целом и банковского сектора в частности обеспечили значительную эффективность и в статике - с точки зрения размещения финансовых ресурсов, и в динамике - с точки зрения поддержания правовой стабильности регулирования рынка банковских услуг. Е.А. Афанасьева полагает, что несмотря на то, что международная координация в области нормативно-правового банковского регулирования осуществляется на протяжении уже почти 40 лет, мировой финансовый кризис, в очередной раз привлек внимание экспертов и исследователей к проблемам правового банковского регулирования рынка услуг с целью уравновешения статуса и правомочий участников рынка.

Необходимость банковского регулирования, как правило, обосновывается стремлением ограничить отрицательные внешние эффекты банковских банкротств, асимметрией информации на финансовом рынке и системным значением банков для экономико-правового регулирования в целом.[12]

Регулирование банковской деятельности может осуществляться как профессиональными объединениями самих участников рынка (саморегулирование), так и специализированными государственными структурами = центральным банком, органом банковского надзора или мегарегулятором (государственное регулирование). При этом органы государственного регулирования, используют как меры, направленные на обеспечение финансовой устойчивости банков и предотвращение их несостоятельности (превентивное или пруденциальное регулирование), так и меры, призванные смягчить негативные последствия, в случае если банкротство банка все-таки произошло (протективное регулирование).

Простейшим способом осуществления превентивного регулирования является установление количественных и качественных нормативов банковской деятельности имеющих характер императивной нормы, а не инструкций носящих диспозитивный характер.

Именно такие соображения легли в основу первого соглашения, регламентировавшего нормативное закрепление минимального уровня достаточности капитала банков, - Международной конвергенции измерения капитала и стандартов капитала (Базель I), подписанной еще в 1988 г. Первоначально в сферу ее действия попадали только крупнейшие международные банки, однако впоследствии она значительно расширилась. Целью ее заключения было определение минимальных нормативно-правовых требований по формированию регулятивного капитала для банков стран Организации экономического сотрудничества и развития (далее — ОЭСР). Позднее к соглашению присоединились и многие страны, изначально не являвшиеся участниками.

Необходимость принятия Базельского соглашения была продиктована крахом системы фиксированных обменных курсов вначале 1970-х гг. и формированием среды, в которой валютные курсы и как следствие - процентные ставки подвергались значительным колебаниям в рамках широкомасштабного перехода на принципы разгосударствления, либерализации и интернационализации. В последовавшее за этими событиями десятилетие создалось впечатление, что отдельные банки и банковские системы не располагают достаточным количеством правовых актов, которые пресекали бы флуктуации самопроизвольного характера.[13]

Исходный вариант соглашения затрагивал в основном вопросы правового обеспечения регуляции кредитных рисков. Со временем в него были внесены ряд незначительных поправок и одно существенное дополнение, принятое в 1996 г. и касающееся методов учета рыночного риска.

О.А. Тарасенко напоминает, что основные положения Базеля I можно представить следующим образом. В качестве показателя, отражающего балансовый кредитный риск банка, в первой редакции было введено понятие взвешенных по риску активов. Делалось это путем выделения четырех основных классов активов:

долги государства;

межбанковские средства;

ипотечные кредиты;

- остальные договорные обязательства вследствие оказания банковских услуг (ссуды, облигации, коммерческие бумаги и т. п.). Каждому классу активов была присвоена своя оценка риска (0, 20, 50 и 100% соответственно), и общая цифра банковских активов, взвешенных по риску, рассчитывалась на основании поправки активов в каждом из классов на соответствующий коэффициент. При этом никакого обоснования указанных коэффициентов в рамках отображения в правовом поле не приводилось.

Сам по себе показатель взвешенных по степени риска активов не имел никакого значения, однако на практике при сравнении двух банков, располагающих одинаковой суммой активов, более низкий показатель RWA имел банк, у которого доля государственных облигаций превышала долю корпоративных кредитов.[14]

Таким образом, введение понятия RWA должно было служить количественному выражению разницы в уровне кредитных рисков.

Соглашение также устанавливало правила для перевода кредитных рисков, возникающих в результате работы с деривативами и внебалансовыми операциями (выдача гарантий и льготных кредитов), в эквиваленты взвешенных по риску активов. Сами по себе правила перевода были главным образом формульными и в значительной степени произвольными. Как и в случае с балансовыми активами, взвешенными по риску, результат получался очень грубым, однако основным различием в данном случае было то, что правила, согласно которым выполнялся перевод, были заметно сложнее.

Главная цель БКБН при разработке Базеля II состояла в повышении качества управления рисками в банковском секторе, что, в свою очередь, должно было укрепить стабильность финансовой системы в целом.

Существуют опасения, что, несмотря на повышение устойчивости мировой финансовой системы в результате внедрения стандартов Базеля III, новые регуляторные требования могут оказать негативное воздействие на темпы роста мировой экономики вследствие удорожания стоимости кредитования и сокращения маржи коммерческих банков. Однако большинство регуляторов склоняется к мысли, что в конечном итоге положительный эффект от введения нового регулирования будет существенно перевешивать его недостатки.[15]

Международное банковское регулирование является одним из важнейших факторов обеспечения финансовой стабильности. Этой цели служит и расширение перечня отслеживаемых рисков в процессе эволюции надзорных требований — от кредитного риска в Базеле I к рыночному и операционному риску в Базеле II и риску ликвидности в Базеле III. Вместе с тем принципиальным является учет не только количественных, но и качественных аспектов. Предписания Базеля II в области организации надзора и управления, а также рыночной дисциплины не были до конца осмыслены и имплементированы в повседневную практику, что привело к излишнему принятию на себя рисков и коллапсу финансового рынка в острой фазе мирового финансового кризиса в 2007-2008 гг. Предложения, сформулированные в Базеле III, должны предотвратить повторение подобных ситуаций в будущем. Вместе с тем следует понимать, что ответом на новые требования регуляторов, как правило, являются инновации в сфере финансового инжиниринга, позволяющие обходить их.[16]

Таким образом, принципиальным является нахождение баланса между регулированием банковской деятельности и возможностью банков самостоятельно определять свою бизнес-политику. Однако актуальность правового регулирования банковской деятельности направленной на выполнение функций кредитного характера должно превалировать над диспозитивностью, и тому есть несколько причин:

- нормативно-правовое регулирование вводит понятие ответственности;

- регулирование с позиции норм права дает возможность создать иерархию и единые правила игры на рынке банковских услуг;

- правовые нормы вводят ограничительные меры, отсекают субъекты, которые не соответствуют требованиям оказания банковских услуг от доступа к рынку;

- принципы гражданского и предпринимательского права изымают из процесса регулирования банковских услуг низменных «вкраплений» ее участников, которые зачастую склоны получить доход минуя любые моральные принципы. В доказательство можно привести известные слова М.А. Ротшильда: Дайте мне управлять деньгами страны, и мне нет дела, кто будет устанавливать там законы. Одна эта фраза лучше всего отображает направление мыслей и чаяния банковской сферы.

2.2. Гармонизация правового регулирования рынка банковских услуг

Актуальность создания организационно-правовых условий для обеспечения свободного движения капитала и гармонизации законодательства Республики Беларусь, Республики Казахстан и Российской Федерации о финансовых рынках связана с обеспечением единой финансовой политики государств - членов ЕврАзЭС на финансовых рынках. Созданием и функционированием Единого экономического пространства и Таможенного союза ЕврАзЭС, унифицированного и гармонизированного финансово-информационного и правового режима эффективного регулирования и контроля обеспечения свободного движения капитала на экономическом пространстве ЕврАзЭС.

А.З. Сирис сетует на то, что в связи с отсутствием правовой гармонизации условий деятельности российских страхователей (банков) и страховщиков возникает множество правовых проблем совершенствования норм законодательства государств ЕврАзЭС о договорах страхования рисков в банковской деятельности. Они касаются:

1) определения видов страхуемых банковских рисков и страховой услуги как объектов договорного обязательства;

2) установления существенных условий страхования предпринимательских и финансовых рисков в банковской деятельности;

3) методики оценки качества и формирования необходимого объема страховых услуг, оказываемых банку;

4) регламентации пределов и оснований ответственности страховой компании при ненадлежащем исполнении им исследуемого договорного обязательства и др. Неразрешенность этих проблем приводит к серьезным осложнениям, возникающим в правоприменительной деятельности компетентных органов: Федеральной службы страхового надзора Российской Федерации, Банка России, Федеральной службы по финансовым рынкам (ФСФР), Высшего Арбитражного Суда Российской Федерации и др. при обеспечении защиты прав и законных интересов сторон договора.[17]

Важность вопросов гармонизации законодательства государств ЕврАзЭС о рынках банковских услуг непосредственно связана с актуальностью разработки и принятия на межгосударственном уровне (с учетом норм права Европейского союза и международного банковского права) общих принципов создания гармонизированного и унифицированного режима регулирования рынков банковских услуг государств ЕврАзЭС, что является важнейшим условием формирования единого экономического пространства и публичного правопорядка в банковской сфере.

по предположению В.В. Мельникова решение задачи заключается в разработке комплекса мер по гармонизации национальных правопорядков в области публично-правового, частноправового и договорного регулирования условий обеспечения свободного движения капитала на рынках банковских услуг, в заключении международных соглашений между государствами и национальными банками государств - членов ЕврАзЭС об осуществлении мер по гармонизации национальных норм о рынках банковских услуг, разработке двусторонних и многосторонних международных договоренностей о единообразных условиях присоединения и признания общепризнанных в международном банковском праве нормативно-правовых документов, регулирующих мировой финансовый рынок (Генеральное соглашение ВТО о торговле финансовыми услугами, Общие принципы банковского надзора Базельского комитета по банковскому надзору, Международные стандарты финансовой отчетности и др.).[18]

Наиболее гармонизированной нормой для государств ЕврАзЭС является положение о том, что деятельность кредитной организации на рынке ценных бумаг (согласно ст. 6 ФЗ "О банках и банковской деятельности") предусматривает, что банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии в соответствии с федеральными законами, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами.

По банковскому и гражданскому законодательству государств ЕврАзЭС содержание прав и обязанностей сторон отдельных видов договоров страхования банковских рисков отражает особенности законодательного закрепления специальных видов договоров страхования банковских рисков в отношении целого комплекса финансовых рисков на рынке финансовых услуг, портфельных инвестиций (купли-продажи портфельных ценных бумаг, финансового риска неоплаты долговых ценных бумаг).[19]

Особенности содержания прав и обязанностей отдельных видов договоров страхования банковских рисков вытекают из организационно-правовых договоров, таких, как:

а) договоры саморегулируемых организаций страховщиков и профессиональных участников фондового рынка для антикризисного регулирования финансовых рынков;

б) договоры об оказании страховых услуг за счет усиления конкурентной среды прямыми мерами государственного регулирования, введения и применения действенных ограничений конфликтов интересов, манипулятивной и инсайдерской практики, страхования рисков от нечестных брокерских практик в отношениях с клиентами;

в) договоры страхования финансовых операций с ценными бумагами розничных клиентов, торговли блоками, акциями молодых компаний роста (венчурных компаний), для обращения биржевых коммерческих бумаг;

г) договоры страхования крупных финансовых сделок с ценными бумагами крупнейших российских эмитентов через организованные рынки;

д) договоры страхования финансовых рисков в клиринговой деятельности.

Необходим новый интеграционный порядок формирования и оценки финансовых результатов страховых организаций, учитывающий формирование страховых резервных фондов кредитных организаций. Гарантированная государством защита прав и законных интересов кредитных организаций - страхователей банковских рисков стимулирует привлечение денежных средств в банковскую систему ЕврАзЭС[20]

Деятельность организационно-правовых институтов в сфере страхования банковских рисков и перестрахования страховых компаний на финансовых рынках проявляется в:

1) концентрации страхового капитала кредитных организаций, приводящего к формированию транснациональных страховых обществ;

2) образовании транснациональных финансовых корпораций вследствие сращивания страхового и банковского капитала;

3) росте численности банков-страхователей, изменении их спроса на традиционные страховые услуги;

4) изменении традиционных форм и видов страховых услуг вследствие сращивания страховых и иных видов финансовых услуг.

В целях обеспечения правовых мер управления банковскими рисками и финансовой надежности кредитной организации согласно ФЗ "О банках и банковской деятельности" закреплены следующие права и обязанности кредитной организации:

1) обязанность кредитной организации создавать резервы (фонды), в т.ч. под обесценение ценных бумаг, порядок формирования и использования которых устанавливается Банком России, включая минимальные размеры резервов (фондов) (ст. 24);

2) обязанность осуществлять классификацию активов, выделяя сомнительные и безнадежные долги, создавая резервы (фонды) на покрытие возможных убытков (ст. 24);

3) обязанность организовывать внутренний контроль, обеспечивающий надлежащий уровень надежности, соответствующий характеру и масштабам проводимых операций (ст. 24);

4) обязанность участвовать в системе обязательного страхования вкладов физических лиц в банках (ст. 38);

5) обязанность обеспечения гарантий возврата привлекаемых банками средств граждан и компенсации потери дохода по вложенным средствам (ст. 38);

6) обязанность привлекать в качестве участников системы обязательного страхования вкладов физических лиц в банках организацию, осуществляющую функции по обязательному страхованию вкладов, а также банки, привлекающие средства граждан (ст. 38).[21]

Таким образом, Банковская деятельность как основной элемент функционирования финансовой системы любого государства является объектом наиболее жесткого регулирования со стороны государственно-властных структур по сравнению с любой другой формой экономической деятельности. Это объясняется теми характеристиками банков, которые объективно присущи им и определяют их положение в качестве ключевых элементов финансовой системы. В юридической науке выделяют три таких характеристики: высокий уровень финансовой взаимозависимости; основанность на легко изымаемых денежных средствах и недостаточная открытость. Именно эти характерные особенности банков определяют неустойчивость банковской системы и ее уязвимость к потенциально возможному кризису и краху.

Данные характерные особенности банков содержат в себе потенциальный источник нестабильности банковской системы того или иного государства в целом, способной вызвать «цепную реакцию» в виде краха банков одного за другим. Более того, в нерегулируемой обстановке конкурентной борьбы банки в стремлении выиграть гонку у конкурентов будут стремиться проводить операции, несущие излишне рискованный характер, что в конечном итоге приведет к ухудшению их финансового положения и, соответственно, положения их клиентов. Следовательно, банковское регулирование своей главной задачей имеет ограничение излишне рискованной банковской деятельности в рыночной экономике, основанной на свободной конкуренции.

Заключение

Правовое регулирование рынка банковских услуг представляет собой попытку выявить и рассмотреть особенности правового регулирования отношений, возникающих при размещении ценностей в банковскую организацию. Актуальность изучения данной темы не вызывает сомнения.

Функция предоставления банковских услуг является исторически одной из первых и важнейших для формирования банковского дела, на ее основе возникали иные, ключевые сегодня банковские операции, определяющие в целом специфику банковской деятельности. Самое актуальное направление сохранных операций банков в настоящее время приобрело во многом инфраструктурный характер, обеспечивающий или сопутствующий основным банковским операциям. Так, деятельность по предоставлению в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей отнесена законодателем не к банковским операциям, а помещена в перечень иных сделок, которые имеет право осуществлять кредитная организация (ч. 3 ст. 5 Закона о банках и банковской деятельности).

Системные недостатки и вопрос актуальности:

- законодательное регулирование данной деятельности кредитных организаций, не изменялось длительное время, недостаточно и нуждается в совершенствовании. Представляется, что нормы ГК РФ о договорах, закрепленные в ст. 921 «Хранение ценностей в банке» и ст. 922 «Хранение ценностей в индивидуальном банковском сейфе», не могут в полной мере обеспечить надлежащее правовое регулирование соответствующих отношений. Автором справедливо отмечается, что существующее законодательное регулирование является несовершенным и по той причине, что данные договоры практически не востребованы банковской практикой. Более того, рассматриваемая проблематика является малоизученной в научной литературе.

- в научно-исследовательской сфере проблемы регулирования рынка ценных бумаг - могут служить дополнительным источником для дальнейшего исследования отдельных аспектов осуществления административно-правового регулирования деятельности финансовых учреждений;

- в правотворческой деятельности проблемы регулирования рынка ценных бумаг - могут способствовать разработке новых и совершенствованию уже существующих норм действующего законодательства в сфере регулирования предоставления финансовых услуг. Далее - это осуществление реформ в сфере регулятивных и надзорных функций за деятельностью по предоставлению финансовых услуг, а также созданию правовых основ для защиты интересов потребителей финансовых услуг, правового обеспечения деятельности и развития конкурентоспособного рынка финансовых услуг, правового обеспечения единой государственной политики в финансовом секторе нашего государства;

в право применении - для совершенствования деятельности участников рынков финансовых услуг и выполнения, возложенных на них действующим законодательством обязанностей.

Список использованных источников:

Нормативно-правовые акты.

- Конституция Российской Федерации от 12.12.1993 г. / Российская газета, № 237, 25.12.1993

- Гражданский кодекс Российской Федерации (часть I): Кодекс от 30.11.1994 г. № 51-ФЗ с изм. и доп. от 8 марта 2017 г. N 42-ФЗ / Российская газета, № 238-239, 08.12.1994 г.

- Гражданский кодекс Российской Федерации (часть II): Кодекс от 26.01.1996 г. № 14-ФЗ с изм. и доп. от 18.07.2011 г. № 216-ФЗ / Российская газета, № 23, 24, 25, 07, 08.01.1996 г.

- Федеральный закон от 02.12.1990 N 395–1 (ред. от 14.03.2017) «О банках и банковской деятельности» / «Российская газета», N 27, 10.02.1996.

- Федеральный закон от 23.12.2003 N 177-ФЗ (ред. от 03.12.2016) «О страховании вкладов физических лиц в банках Российской Федерации» / «Российская газета», N 261, 27.12.2003.

- Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 14.03.2017) «О валютном регулировании и валютном контроле» / «Российская газета», N 253, 17.12.2003.

Научная литература.

-

- Афанасьева, Е.А. Правовое регулирование предпринимательской деятельности (зарубежный опыт) / Е.А. Афанасьева. – М.: ИНИОН РАН, 2015. – 210 с.

- Белых, В.С. Государственное и договорное регулирование предпринимательской деятельности / В.С. Белых. – М.: Проспект, 2015. – 256 с.

- Котляров, М.А. Регулирование деятельности на финансовом рынке / М.А. Котляров. – М.: КноРус, 2012. – 288с.

- Лаптев, В.А. Предпринимательское право современной России / В.А. Лаптев. – М.: Проспект, 2014. – 334 с.

- Мельников, В.В. Государственное регулирование национальной экономики. Учебное пособие / В.В. Мельников. – М.: Омега-Л, 2013. – 352 с.

- Мохов, А.А. Российское предпринимательское право. Учебное пособие / А.А. Мохов. – М.: Проспект, 2015. – 136 с.

- Решетова, М.В. Предпринимательская деятельность / М.В. Решетова. – М.: Academia, 2010. – 224 с.

- Рискин, И.И. Государственное регулирование экономики / И.И. Рискин. – М.: КноРус, 2014. – 240 с.

- Ручкина, Г.Ф. Предпринимательское право. Правовое регулирование отдельных видов предпринимательской деятельности. Учебник / Г.Ф. Ручкина. – М.: Юрайт, 2012. – 352 с.

- Семенов, А.С. Предпринимательские финансы / А.С. Семенов. – М.: Алетейа, 2013. – 384 с.

- Сирис, А.З. Государство и рынок: механизмы и методы регулирования в условиях перехода к инновационному развитию / А.З. Сирис. – М.: Астерион, 2012. – 230 с.

- Тарасенко, О.А. Предпринимательская деятельность субъектов банковской системы России / О.А. Тарасенко. – М.: Проспект, 2012. – 310 с.

- Шмелева, Д.В. Организационно-правовые формы инновационного предпринимательства в Российской Федерации / Д.В. Шмелев. – М.: Юстицинформ, 2014. – 184 с.

Приложение 1

Рис. 1. Регулятивная деятельность на рынке банковских услуг

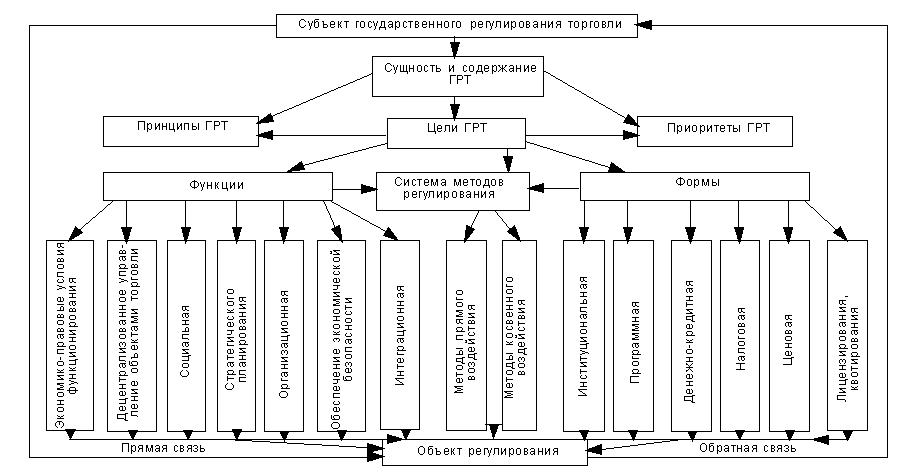

Приложение 2

Рис. 2. Участники административно-регулятивного воздействия

-

Белых, В.С. Государственное и договорное регулирование предпринимательской деятельности / В.С. Белых. – М.: Проспект, 2015. – с. 65 ↑

-

Лаптев, В.А. Предпринимательское право современной России / В.А. Лаптев. – М.: Проспект, 2014. – с. 74 ↑

-

Лаптев, В.А. Предпринимательское право современной России / В.А. Лаптев. – М.: Проспект, 2014. – с. 74 ↑

-

Котляров, М.А. Регулирование деятельности на финансовом рынке / М.А. Котляров. – М.: КноРус, 2012. – с. 68 ↑

-

Котляров, М.А. Регулирование деятельности на финансовом рынке / М.А. Котляров. – М.: КноРус, 2012. – с. 69 ↑

-

Мельников, В.В. Государственное регулирование национальной экономики. Учебное пособие / В.В. Мельников. – М.: Омега-Л, 2013. – с. 25 ↑

-

Мохов, А.А. Российское предпринимательское право. Учебное пособие / А.А. Мохов. – М.: Проспект, 2015. – с. 26 ↑

-

Решетова, М.В. Предпринимательская деятельность / М.В. Решетова. – М.: Academia, 2010. – с. 43 ↑

-

Решетова, М.В. Предпринимательская деятельность / М.В. Решетова. – М.: Academia, 2010. – с. 44 ↑

-

Белых, В.С. Государственное и договорное регулирование предпринимательской деятельности / В.С. Белых. – М.: Проспект, 2015. – с. 69 ↑

-

Рискин, И.И. Государственное регулирование экономики / И.И. Рискин. – М.: КноРус, 2014. – с. 48 ↑

-

Афанасьева, Е.А. Правовое регулирование предпринимательской деятельности (зарубежный опыт) / Е.А. Афанасьева. – М.: ИНИОН РАН, 2015. – с. 71 ↑

-

Афанасьева, Е.А. Правовое регулирование предпринимательской деятельности (зарубежный опыт) / Е.А. Афанасьева. – М.: ИНИОН РАН, 2015. – с. 73 ↑

-

Тарасенко, О.А. Предпринимательская деятельность субъектов банковской системы России / О.А. Тарасенко. – М.: Проспект, 2012. – с. 77 ↑

-

Тарасенко, О.А. Предпринимательская деятельность субъектов банковской системы России / О.А. Тарасенко. – М.: Проспект, 2012. – с. 77 ↑

-

Тарасенко, О.А. Предпринимательская деятельность субъектов банковской системы России / О.А. Тарасенко. – М.: Проспект, 2012. – с. 78 ↑

-

Сирис, А.З. Государство и рынок: механизмы и методы регулирования в условиях перехода к инновационному развитию / А.З. Сирис. – М.: Астерион, 2012. – с. 59 ↑

-

Мельников, В.В. Государственное регулирование национальной экономики. Учебное пособие / В.В. Мельников. – М.: Омега-Л, 2013. – с. 70 ↑

-

Мельников, В.В. Государственное регулирование национальной экономики. Учебное пособие / В.В. Мельников. – М.: Омега-Л, 2013. – с. 71 ↑

-

Мельников, В.В. Государственное регулирование национальной экономики. Учебное пособие / В.В. Мельников. – М.: Омега-Л, 2013. – с. 71 ↑

-

Шмелева, Д.В. Организационно-правовые формы инновационного предпринимательства в Российской Федерации / Д.В. Шмелев. – М.: Юстицинформ, 2014. – с. 68 ↑

- Возмещение морального вреда (Историческое развитие и современное состояние института компенсации морального вреда)

- Процессы принятия решений в организации

- Договорные конструкции (Договорные конструкции – общетеоретические положения)

- Ипотека в гражданском праве (Институт ипотеки в гражданском праве России: общая характеристика)

- Правовое регулирование валютного рынка: общая характеристика (Понятие и правовое регулирование валютных отношений)

- Нематериальные блага и их защита (Характеристика отдельных нематериальных благ граждан)

- Понятие и значение договора (Понятие, сущность, значение и условия гражданско-правового договора)

- Лицензирование отдельных видов предпринимательской деятельности

- Оформление доверенности. Виды доверенности

- Правовое регулирование валютного рынка: общая характеристика»

- Правовое регулирование рекламной деятельности (Рекламная деятельность – осуществление предпринимательства в правовом поле)

- «Поручительство (общая характеристика)» .