Правовое регулирование банковских услуг: общая характеристика

Содержание:

Введение

Современные государства обладают довольно широким набором средств прямого либо косвенного влияния на экономику. Важнейшим признаком результативности регулирования государством экономики вместе с грамотной системой законодательства и сформированной структурой государственных органов исполнительной власти можно назвать способность государства перевести свои решения в практику и обеспечить влияние на функционирование каждого субъекта экономики. Одним из таких каналов, по которому реализуется государственное регулирование экономики, можно назвать банковскую систему страны.

Актуальность избранной темы исследования для Российской Федерации определена тем, что создание условий для эффективного осуществления банковской деятельности в Российской Федерации являются важнейшей составляющей единой экономической политики государства. Однако регламентация данных общественных отношений идет не столь быстрыми темпами. Таким образом, необходимость исследования проблемы регулирования рынка банковских услуг, безусловно, является актуальной как в теоретическом, так и в практическом плане.

Целью курсовой работы является изучение правового регулирования рынка банковских услуг в Российской Федерации.

Для достижения указанной цели нами поставлены задачи:

- определить сущность регулирования банковской деятельности;

- рассмотреть систему банковского законодательства России;

- раскрыть методы регулирования рынка банковских услуг.

Предметом исследования является рынок банковских услуг и банковская деятельность. Объектом исследования стала система правового регулирования рынка банковских услуг.

Методологической базой исследования являются труды в области теории и практики правового регулирования деятельности коммерческих банков. Информационной базой исследования послужили материалы периодической печати, информационные и аналитические материалы Банка России.

При подготовке работы использовались федеральные законодательные акты, нормативные документы, регулирующие деятельность коммерческих банков.

1. Банковская деятельность как объект правового регулирования

Исследование регулирования рынка банковских услуг предполагает в первую очередь раскрытие содержания такого ключевого понятия как «банковская деятельность».

Банковская деятельность осуществляется в рамках банковской системы, имеющей два уровня (верхний и нижний). Банковская система - это совокупность банков, находящихся в тесном взаимодействии друг с другом и внешней средой. Банковская система - это совокупность банков, банковской инфраструктуры, банковского законодательства и банковского рынка, находящихся в тесном взаимодействии друг с другом и внешней средой. Будучи частью экономической системы, банковская система отражает экономические отношения и связи в обществе. Согласно Федеральному закону «О банках и банковской деятельности» (ст. 2) банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков[1].

Современная банковская система в нашей стране создана в итоге реформирования прежней государственной кредитной системы, которая сложилась еще в период централизованной плановой экономики. Банки в РФ создаются и функционируют на основе Федерального закона от 7 июля 1995 г. № 395–1 «О банках и банковской деятельности», где приводится определение кредитных организаций и банков, указаны виды банковских операций, а также сделок, устанавливается порядок создания, ликвидации и регулирования функционирования кредитных организаций и т. п.

В современном законодательстве закрепляются основные принципы, в соответствии с которыми организована банковская система России, среди них следующие:

- двухуровневая структура;

- осуществление банковского регулирования и надзора центральным банком;

- универсальность деловых банков;

- коммерческая направленность деятельности банков[2].

В научно-правовой литературе о банках в качестве предмета правового регулирования, как правило, рассматривается банковская деятельность, причем ее содержание и виды трактуются по-разному. Научный интерес в связи с этим представляет мнение А.Г. Братко. Подразделяя банковскую деятельность на основную и дополнительную, ученый содержание первой раскрывает через банковские операции, а второй — через действия, обеспечивающие основную банковскую деятельность. Одновременно предметом правового регулирования банковского права называется банковская деятельность и банковские операции[3]. Теоретическое изложение полного курса банковского права под редакцией А.Г. Братко позволяет заключить, что при рассмотрении вопроса о предмете правового регулирования в банковском праве речь идет лишь об основной составляющей банковской деятельности, а именно о деятельности кредитных организаций по совершению ими банковских операций и сделок на рынке.

Согласно Федеральному закону «О банках и банковской деятельности», к банковским операциям относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов)[4].

Кроме перечисленных в ч. 1 ст. 5 указанного Федерального закона банковских операций, банки вправе осуществлять и иные сделки в соответствии с законодательством России. Помимо этого, они вправе выполнять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии в соответствии с федеральными законами, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами. Данная кредитная организация имеет право также осуществлять профессиональную деятельность на фондовом рынке в соответствии с федеральным законодательством.

Если операции, которые предусмотрены в ч. 1 ст. 5 Федерального закона «О банках и банковской деятельности», носят исключительный характер и могут быть совершены только кредитными институтами, то сделки, указанные в ч. 2 ст. 5 упомянутого Федерального закона, только банковскими не являются. Они могут быть совершены и иными юридическими лицами в порядке, которые предусмотрен гражданским законодательством. Но, в отличие от них, кредитные организации производят большую часть данных сделок в непосредственной взаимосвязи с банковскими операциями, или при помощи банковских операций. Правила производства банковских операций и сделок установлены Банком России в соответствии с федеральными банковскими и гражданскими законами.

Рассмотренный выше перечень банковских операций может быть увеличен или сужен. Очевидно, в соответствии с этим, ч. 4 ст. 5 Федерального закона «О банках и банковской деятельности» закрепляет, какими именно видами деятельности не могут заниматься кредитные организации, а ст. 49 Федерального закона «О Центральном банке Российской Федерации (Банке России)» указывает соответствующие ограничения в отношении Банка России.

Кроме того, имеется еще ряд важных обстоятельств, которые отличают банковскую деятельность от иных видов денежно-кредитных отношений. Так, при осуществлении банковской деятельности, Банк России, банки и филиалы иностранных кредитных организаций действуют в своих интересах либо в интересах лиц, с которыми эта банки состоят в договорных связях. Данная практика, как правило, характеризует гражданские правоотношения. Банковская деятельность всех институтов, которые входят в банковскую систему России, предполагает кроме того выполнение надлежащих действий или услуг в интересах иных лиц, прямые договорные отношения с которыми у Банка России, кредитной организации либо филиала иностранного банка могут и отсутствовать (к примеру, реализация расчетных операций по поручениям своего клиента с третьими лицами).

Регулировать (от лат. regulare – подчинять правилу) – подчинять определенному порядку, правилу, упорядочивать; воздействовать на экономические процессы для получения требуемых показателей, достижения нужной степени удовлетворения потребностей. Государственное регулирование – вид правового регулирования, связанный с нормотворческой и правоприменительной (правообеспечительной) деятельностью государства; воздействие государственных органов на экономические объекты, процессы и участвующих в них лиц[5].

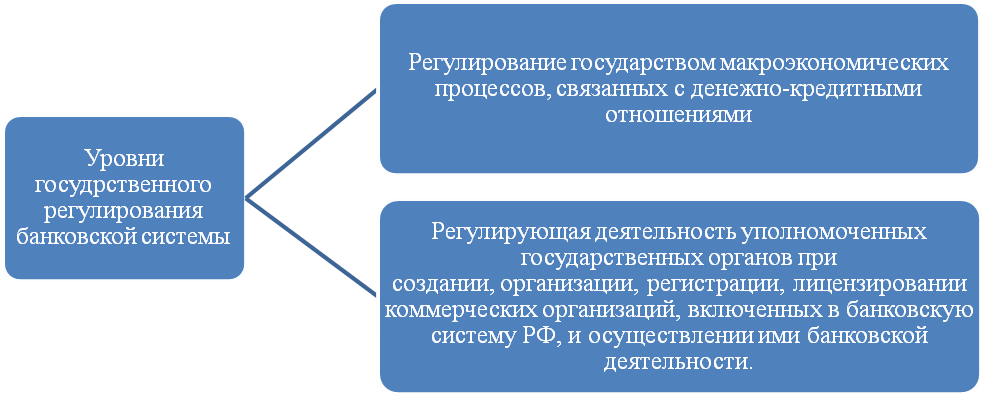

Государственное регулирование банковской деятельности и системы имеет как бы 2 основных уровня, которые показаны на рис. 1.

Рис. 1. Уровни государственного регулирования банковской системы РФ

Институциональное государственное регулирование банковской деятельности в России - это прерогатива Центрального банка РФ, что указано Федеральным законом № 86-ФЗ от 10.07.2002 «О Центральном банке Российской Федерации (Банке России)». Иные субъекты государственного управления, регулирования и надзора законодательством не наделены правом регулирования банковской системы, даже в том случае, когда при исполнении возложенных на них функций эта необходимость может возникнуть. Все это ведет к тому, что термины «банковское регулирование» и «государственное регулирование банковской деятельности» применяются как равнозначные. Такая терминологическая практика использования этих понятий как равносильных не вызывает сомнений и при выявлении целей банковского регулирования и государственного регулирования банковской деятельности[6].

Большая группа российских ученых, таких как О.И. Лаврушин, Ю.И. Коробов и др. рассматривают банковское регулирование как разработку и издание уполномоченным надзорным органом (регулятором) конкретных правил, инструкций на базе действующих законов, которые в свою очередь должны определять структуру, методы, приемы и способы осуществления банковского бизнеса. Под банковским контролем следует понимать деятельность общегосударственного экономического органа управления, вытекающую из его функций и направленную на выявление уровня хозяйствования обслуживаемых им предприятий и объединений для воздействия на них присущими банку методу, в интересах обеспечения рационального использования ссудного фонда и повышения эффективности общественного производства[7].

Таким образом, в качестве обобщающего, можно привести мнение Е.Б. Лаутс[8], которая отмечает, что в самом широком смысле, регулирование рынка банковских услуг осуществляется посредством нормотворческой деятельности законодательных органов власти, а также выполнения Центральным банком своих непосредственных функций по регулированию деятельности кредитных организаций, делегированных ему государством. Банк России в части регулирования банковской деятельности выполняет свои полномочия при помощи правовой системы средств, в целях обеспечения стабильности банковской системы, защиты прав и интересов вкладчиков и кредиторов, а также для минимизации банковских рисков.

2. Характеристика банковского законодательства в России

Современные «правила игры» на рынке банковских услуг сформировались эволюционным путем под воздействием хозяйственных потребностей. Ведущая роль в регулировании деятельности банковских организаций принадлежит центральным банкам, правовой статус и перечень решаемых задач законодательно определен. Банковское законодательство является отраслью права, представляющей систему нормативных актов, регулирующих банковскую деятельность[9].

Существующее сегодня банковское законодательство можно разделить на три яруса. Первый ярус формируют законы о центральном банке и законы, регулирующие деятельность отдельных банков. Второй ярус включает в себя законы, регулирующие институты, существующие параллельно с банками и затрагивающие их деятельность. Это могут быть законы о бирже, ценных бумагах, ипотеке и т.д. Третий ярус - это законы всеобщего действия, такие как главный закон страны или Конституция, Гражданский кодекс и др. Такие законы имеют основополагающее для банков значение и определяют место банковских услуг в национальной экономике.

Правовое регулирование деятельности коммерческих банков осуществляется в соответствии с Конституцией Российской Федерации, Гражданским кодексом Российской Федерации, Федеральным законом от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», Федеральным законом от 2 декабря 1990 года № 395-1 «О банках и банковской деятельности», иными федеральными законами и нормативными актами Банка России.

В соответствии с пунктом «ж» ст. 71 Конституции РФ в ведении Российской Федерации находятся, в частности, вопросы финансового, валютного, кредитного, таможенного регулирование, денежной эмиссии, ценовой политики. Это положение означает, что правовое регулирование банковской деятельности может осуществляться исключительно на федеральном уровне[10]. В ч.2 ст. 75 Конституции РФ определен принцип независимости Банка России от иных государственных органов в ходе осуществлении своей главной функции — защиты и обеспечения устойчивости национальной валюты.

Закон о Банке России конкретизирует принцип его независимости, установив, что функции и полномочия, которые предусмотрены Конституцией РФ и Законом о Банке России, Банк России осуществляет независимо от иных федеральных органов государственной власти, а также органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Закон о Банке России устанавливает правовой статус Банка России; размеры его уставного капитала; порядок создания и основные функции Национального банковского совета и других органов управления; регулирует взаимоотношения Банка России с иными органами государственной власти и органами местного самоуправления, а также определяет отношения Банка России с коммерческими; определяет принципы организации безналичных расчетов и наличного денежного обращения в стране; устанавливает принципы реализации и основные инструменты денежно-кредитной политики; определяет перечень операций и сделок Банка России; полномочия по банковскому регулированию и банковскому надзору; принципы организации Банка России, его отчетности и проведения аудита.

Ст. 4 Закона о Банке России определен перечень функций, выполняемых Банком России[11]. Это функция денежно-кредитного регулирования (регулирующая); нормативного регулирования (нормативно-творческая); операционная функция; информационно-аналитическая функция; надзорная и контрольная функции.

Ст. 7 Закона о Банке России гласит, что Банк России по вопросам, относящимся к его компетенции, издает в форме указаний, положений и инструкций нормативные акты, которые обязательны для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, а также всех юридических и физических лиц. Кроме издания собственных нормативных актов Банк России активно принимает участие и в иных формах законотворческого процесса, так как проекты федеральных законов, а также нормативных правовых актов федеральных органов исполнительной власти, которые касаются выполнения Банком России его функций, в соответствии с законом должны быть направлены на заключение в Банк России.

Итак, можно выделить следующие формы реализации Банком России функций регулирования, которые показаны на рис. 2.

Рис. 2. Формы осуществления функции банковского регулирования Банком России

Следующим федеральным законом, который регулирует банковскую деятельность, является Федеральный закон «О банках и банковской деятельности», им установлены основные понятия, применяемые в ходе правового регулирования банковской деятельности, такие, как: «кредитная организация», «банк», «небанковская кредитная организация», «банковская группа» и т. д.[12].

Данным законом определены все составляющие банковской системы России, устанавливается перечень банковских операций и других сделок, определяются особенности деятельности коммерческих банков на рынке ценных бумаг, описан порядок регистрации кредитных организаций и лицензирования банковской деятельности, а также правила открытия филиалов и представительств кредитных организаций. Законом сформулированы основные принципы взаимоотношений кредитных организаций с клиентами и государством, рассмотрены основания для отзыва лицензии на проведение банковских операций, определены принципы обеспечения стабильности деятельности коммерческих банков, установлен режим банковской тайны и антимонопольные ограничения для кредитных организаций, даны принципы организации сберегательного дела в России.

Важным шагом к формированию в Российской Федерации современной, соответствующей мировым стандартам системы признания коммерческих банков несостоятельными (банкротами) было принятие Федерального закона от 25 февраля 1999 года № 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций» (утратил силу)[13]. Закон о несостоятельности устанавливает порядок и условия осуществления мер по предупреждению несостоятельности (банкротства) кредитных организаций, а также нюансы оснований и процедур признания банков несостоятельными (банкротами) и их дальнейшей ликвидации.

Правовое регулирование системы противодействия легализации (отмыванию) доходов, которые получены преступным путем, и финансированию терроризма производится в соответствии с Федеральным законом от 7 августа 2001 года № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»[14]. Закон определяет критерии объема, операций, которые подлежат обязательному контролю, их перечень, а также выделяет организации, осуществляющие операции с денежными средствами или иным имуществом, которые должны информировать уполномоченный орган о данных операциях, среди них и коммерческие банки.

Для укрепления доверия к банковскому сектору населения страны и роста его организованных сбережений, а также сокращения рисков банка при формировании долгосрочной ресурсной базы принимается Федеральный закон от 23 декабря 2003 года № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»[15]. Данный Федеральный закон устанавливает правовые, финансовые и организационные постулаты функционирования системы обязательного страхования вкладов физических лиц в коммерческих банках Российской Федерации (система страхования вкладов), компетенцию, правила образования и деятельности Агентства по страхованию вкладов (АСВ), порядок выплаты возмещения по вкладам населения, регулирует отношения между банками, АСВ, Банком России и органами исполнительной власти Российской Федерации в системе страхования вкладов. Кроме того, законом определены важнейшие принципы формирования и работы системы страхования вкладов, также установлены страховые случаи.

Важное значение для совершенствования кредитных отношений и построения национальной экономики в целом принадлежит Федеральному закону от 30 декабря 2004 года № 218-ФЗ «О кредитных историях»[16]. Целью данного закона является формирование условий для создания, обработки, хранения и раскрытия бюро кредитных историй информации, которая характеризует своевременность выполнения заемщиком своих обязательств по договорам займа (кредита), усиления защищенности кредиторов и заемщиков посредством общего снижения кредитных рисков, повышение эффективности деятельности кредитных организаций. Большую роль в реализации этих направлений играет Банк России, структурное подразделение которого — Центральный каталог кредитных историй — выполняет функцию единого информационного центра, где можно бесплатно получить информацию по всем бюро, где находится информация о субъектах кредитной истории.

Базельский комитет по Банковскому надзору, членами которого являются представители центральных банков России и иных стран, одобрил стандарты Базель III, которые подлежат внедрению странами-членами в период с 2013 по 2019 годы. Эти стандарты направлены на повышение качества капитала кредитных организаций, минимизацию рисков дефолта в результате истребования средств по вкладам, ограничение инвестиционной деятельности, что в совокупности направлено на защиту интересов вкладчиков кредитных организаций[17].

Специально созданная в 2012 году Еврокомиссией для подготовки предложения о реформировании банковского сектора Евросоюза Специальная группа выполнила поставленную задачу и подготовленное предложение было принято в этом году Европейской комиссией 29 января 2014 года. Подготовленное предложение направлено на защиту интересов вкладчиков посредством регулирования инвестиционной деятельности банков, при этом оно учитывает обязательства стран-участниц Базельского комитета по поступательному внедрению стандартов Базель III.

Таким образом, правоотношения на рынке банковских услуг регулируются в настоящее время следующими законами: Федеральным законом от 27 июля 2002 г. №86-ФЗ «О Центральном банке Российской Федерации (Банке России)», Законом РФ от 2 декабря 1990 г. №395-1 «О банках и банковской деятельности», Федеральным законом от 23 декабря 2003 г. N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» и др.

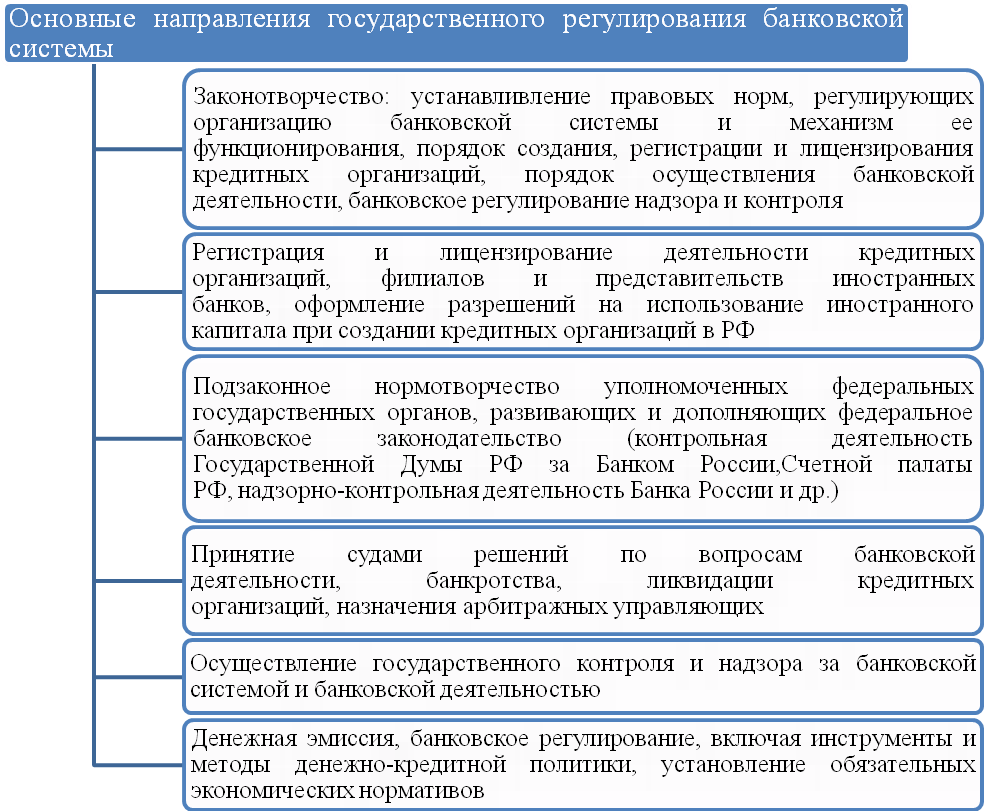

3. Основные направления регулирования рынка банковских услуг

Правовое регулирование рынка банковских услуг заключается, прежде всего, в установлении общеобязательных правил осуществления банковской деятельности и надзоре за их исполнением в целях поддержания стабильности всей национальной экономики. При этом надзорные и регулятивные функции органов государственного регулирования банковской деятельности выражены в правовом регулировании, в государственной регистрации коммерческих банков и лицензировании банковских операций, в утверждении для кредитных организаций неукоснительных экономических нормативов, правил осуществления банковских операций, формировании квалификационных норм к руководителям банка, надзоре за выполнением всех нормативно-правовых актов, которые касаются осуществления банковской деятельности и использования в случае нахождения нарушений прописанных в законе санкций к нарушителям.

Формы воздействия на рынок банковских услуг в Российской Федерации осуществляются в виде:

а) нормотворчества, в его процессе федеральные органы законодательной власти, а также Банк России определяют порядок регистрации коммерческих банков, систему лицензирования и осуществления банковской деятельности, виды и формы банковского надзора и контроля;

б) регистрации и лицензирования деятельности банков, открытия филиалов и представительств иностранных банков;

в) реализации денежно-кредитного регулирования методами установления обязательных экономических норм и нормативов;

г) осуществления контрольных и надзорных функций за банковской деятельностью[18].

Основные направления государственного регулирования представлены на рисунке 3.

Рис. 3. Основные направления государственного регулирования банковской системы и банковской деятельности в России[19]

Осуществляя кредитно-денежную политику, ЦБ РФ, влияя на кредитную деятельность банковского сектора и направляя регулирование либо на расширение, либо на сокращение кредитования экономики, добивается стабильного функционирования внутренней экономики, упрочения денежного обращения, сбалансированности процессов в национальной экономике. Таким образом, воздействие на кредит дает возможность достичь более важных стратегических задач развития всего национального хозяйства в целом[20].

К основным инструментам кредитно-денежной политики можно отнести, в первую очередь, изменение ставки рефинансирования, изменение норм обязательных резервов, операции на открытом рынке с ценными бумагами и иностранной валютой, а также некоторые меры, носящие жесткий административный характер.

В соответствии со статьей 25 Федерального закона «О банках и банковской деятельности» кредитная организация обязана выполнять норматив обязательных резервов, в том числе по срокам, объемам и видам привлеченных средств. Депонирование обязательных резервов в Банке России осуществляется в соответствии с Положением Банка России от 7 августа 2009 года № 342-П «Об обязательных резервах кредитных организаций»[21].

Одним из важнейших элементов государственного регулирования деятельности коммерческих банков является банковский надзор. В литературе можно встретить следующие дефиниции термина «надзор» – это наблюдение за кем-либо, чем-либо с целью контроля, охраны и т.п.; одна из форм обеспечения государственными органами соблюдения законности.

Очевидно, что под банковским надзором стоит понимать надзор в банковской сфере, организация которого основана на национальной законодательной базе при учете рекомендаций Международного комитета по банковскому надзору (Базельского комитета)[22]. Таким образом, банковский надзор - это процесс наблюдения Центральным банком за выполнением и соблюдением коммерческими банками законодательных и нормативных актов, которые регулируют банковскую деятельность.

По своей сути, приемам и методам банковский надзор базируется на нормативном (требование надзорного органа, ориентирующее кредитную организацию к достижению некоторых формализованных критериев, которые, как правило, выражены в абсолютных и относительных величинах), и риск-ориентированном (надзорный орган определяет содержательные аспекты в деятельности кредитных организаций) подходах. В деятельности надзорного органа любого государства данные подходы сочетаются. Признаком современного и эффективного надзора можно назвать приоритет риск-ориентированного подхода.

Надзорные методы нацелены на организацию контроля за реализацией Банковского законодательства и инструкций ЦБ. Влияние каждого элемента банковского надзора на конъюнктуру рынка банковских услуг обобщено в Приложении. Надзорные функции Банка России осуществляются через Комитет банковского надзора, в состав которого входят руководители структурных подразделений Банка России, обеспечивающих выполнение его надзорных функций.

При помощи экономических нормативов, устанавливаемых Центральным банком России, последний регулирует, во-первых, абсолютный и относительный уровень собственного капитала банка, во-вторых, ликвидность баланса банка, в-третьих, диверсификацию активных и пассивных операций коммерческого банка, в-четвертых, формирование каждым банком централизованных резервов в целях обеспечения финансовой устойчивости банковской системы страны в целом.

Банк России определяет нормативы, которые обязан выполнять каждый коммерческий банк в нашей стране. При несоблюдении нормативов мегарегулятор может взыскивать с кредитной организации штрафы, ввести запреты на осуществление ею отдельных банковских операций (к примеру, прием вкладов от населения) назначить в кредитной организации временную администрацию, а в отдельных случаях даже отозвать у нее лицензию.

Всего ЦБ предписывает соблюдать 9 нормативов. Основными из них принято считать норматив достаточности капитала Н1(минимум 10%) и нормативы ликвидности Н2(минимум 15%), Н3(минимум 50%), Н4(максимум 120%). Кроме того, банки должны выполнять следующие нормативы: Н6 (максимум 25%) – максимальный размер риска на одного заемщика и группу связанных заемщиков; Н7(максимум 800%) – максимальный размер крупных кредитных рисков; Н9.1(максимум 50%) – максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам); Н10.1(максимум 3%) – совокупная величина риска по инсайдерам банка; Н12(максимум 25%) – норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц. Порядок расчета нормативов представлен Инструкции Банка России от 3 декабря 2012 года № 139-И «Об обязательных нормативах банков»[23].

Одним из наиболее важных нормативных актов последнего времени следует признать Указание Банка России от 16.01.2014 «Об определении перечня системно значимых кредитных организаций», который устанавливает порядок принятия Банком России решения об утверждении Перечня системно значимых кредитных организаций. С 1-го января 2016 года все системно значимые кредитные организации обязаны повысить достаточность базового капитала (соотношение капитала к общему объему активов, взвешенных с учетом риска) с 5 до 6%. При этом при расчете достаточности все, без исключения, кредитные организации с начала 2016 года должны будут учитывать предусмотренный Базель III буфер поддержания капитала. Размер буфера поэтапно увеличивается с 0,625% в 2016 году до 1,25% в 2017, затем 1,875% в 2018 и, наконец, до 2,5% в 2019 году[24].

Банком России совместно с АСВ осуществляется работа в области предупреждения несостоятельности (банкротства) кредитных организаций в рамках Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»[25]. При принятии решения о целесообразности финансового оздоровления банка Банк России учитывает сочетание его системной значимости для банковского сектора страны или конкретного региона и экономической целесообразности участия государства. При этом Банк России принимает во внимание как оценку возможных потерь при выплате страхового возмещения, так и готовность инвесторов поддержать финансовое оздоровление банка[26].

Итак, формы воздействия на банковскую деятельность могут осуществляться в виде: нормотворчества, в процессе которого федеральные органы законодательной власти и Банк России формируют порядок регистрации коммерческих банков, порядок лицензирования и осуществления банковской деятельности, механизм банковского надзора и контроля; осуществления регистрации и лицензирования деятельности кредитных организаций, открытия филиалов и представительств иностранного банка; реализации денежно-кредитного регулирования путем установления обязательных экономических нормативов; проведения контроля и надзора за банковской деятельностью.

Эффективный банковский надзор ориентирован на реализацию принципа коммерческой надежности банковских учреждений. Осуществляя функции надзора за коммерческими банками, Центральный банк должен обеспечивать условия для финансовой устойчивости как рынка банковских услуг в целом, так и отдельных коммерческих банков.

Заключение

В результате решения задач, поставленных во введении, получены следующие выводы:

При изучении содержания регулирования рынка банковских услуг выявлено, что система регулирования в области банковской деятельности – это совокупность взаимосвязанных элементов, занимающих в системе различный уровень иерархии и взаимодействующих между собой и внешней средой, а также инструменты, обеспечивающие это взаимодействие. При этом системообразующими элементами регулирования выступают цели и принципы регулирования. Целями регулирования являются: обеспечение финансовой устойчивости банковского сектора экономики; гармонизация интересов банковского бизнеса и потребностей национальной экономики, а основными принципами регулирования можно считать: независимость Банка России от центральных органов государственной власти; ответственность регулятора за выполнение законодательно закрепленных за ним функций; поощрение конкуренции и запрещение монополизации; приоритет (гармонизации) интересов всех субъектов банковского права; свобода экономической (банковской) деятельности и др.

При изучении системы банковского законодательства России можно сделать выводы, что оно динамично развивающееся уже почти полтора десятилетия. Банковские правоотношения регулируются в настоящее время следующими законами: Федеральным законом от 27 июля 2002 г. №86-ФЗ «О Центральном банке Российской Федерации (Банке России)», Законом РФ от 2 декабря 1990 г. №395-1 «О банках и банковской деятельности», Федеральным законом от 23 декабря 2003 г. N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» и др.

Государственное регулирование рынка банковских услуг в России сводится, прежде всего, к формированию общеобязательных правил осуществления банковской деятельности и надзору за их выполнением в интересах стабильности всей экономики страны. При этом Банк России как орган денежно-кредитного регулирования при взаимодействии с Правительством РФ, а также в тесном контакте с Министерством финансов РФ вырабатывает и реализует единую государственную денежно-кредитную политику страны.

Надзорные и регулятивные полномочия Банка России выражаются в правовом регулировании, в государственной регистрации коммерческих банков и лицензировании банковских операций, в определении для кредитных организаций обязательных экономических нормативов и правил проведения банковских операций и сделок, установлении квалификационных требований к персоналу кредитной организации, надзоре за выполнением всех нормативно-правовых актов, которые касаются осуществления банковской деятельности и применении при обнаружении нарушений установленных в законе санкций к нарушителям.

Список использованной литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ). СПС Гарант.

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 03.07.2016) «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 15.07.2016). СПС Гарант.

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 03.07.2016) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 01.09.2016). СПС Гарант.

- Федеральный закон от 07.08.2001 N 115-ФЗ (ред. от 06.07.2016) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (с изм. и доп., вступ. в силу с 01.09.2016). СПС Гарант.

- Федеральный закон от 23.12.2003 N 177-ФЗ (03.07.2016) «О страховании вкладов физических лиц в банках Российской Федерации». СПС Гарант.

- Федеральный закон от 30.12.2004 N 218-ФЗ (ред. от 23.06.2016) «О кредитных историях». СПС Гарант.

- Положение об обязательных резервах кредитных организаций (утв. Банком России 07.08.2009 N 342-П) (ред. от 01.06.2015) (Зарегистрировано в Минюсте России 15.09.2009 N 14775). СПС Гарант.

- Инструкция Банка России от 03.12.2012 N 139-И (ред. от 29.06.2016) «Об обязательных нормативах банков» (Зарегистрировано в Минюсте России 13.12.2012 N 26104). СПС Гарант.

- Банковское дело / Под ред. Г.Г. Коробовой. – М.: Магистр, 2015.

- Банковское дело / Под ред. О.И. Лаврушина. – М.: Кнорус, 2014.

- Банковское право Российской Федерации: учеб. пособие / отв. ред. Е. Ю. Грачева. – 2-е изд., перераб. и доп. – М. : НОРМА : ИНФРА-М, 2013.

- Братко А.Г. Банковское право в России (вопросы теории и практики). СПС Гарант.

- Воеводская П. О. Направления развития регулирования рисков российского банковского сектора // Экономические науки. – 2014. - № 9 (118).

- Гейдерова Е.А. Особенности государственного регулирования кредитных организаций в России // Вестник БИСТ. – 2014. - № 4 (8).

- Гладкова В.Е. Реформирование системы банковского регулирования и надзора в России // Соц.-гуман. Знания. – 2012. - N 5.

- Зике Р.В., Ковалева Е.Б. Проблемы и перспективы развития банковского надзора в России // Российское предпринимательство. – 2012. - № 24 (222).

- Кахриманова К.Р. Особенности российского банковского надзора и регулирования с точки зрения внедрения Базеля II и Базеля III в российский банковский сектор // МИР (Модернизация. Инновации. Развитие). - 2014. - №2 (18).

- Китова М. В. О стратегии развития банковского сектора российской Федерации // Международный журнал экспериментального образования. - 2015. - №2-1. - С.104-105.

- Корнеев Ю. В. Правовое регулирование банковской деятельности в Российской Федерации. Роль взаимодействия Центрального Банка и Государственной Думы в законотворческом процессе // Молодой ученый. – 2014. - №1.

- Кургузов В. «Базель-3»: реальные банковские реформы или очередные имитации? // Общество и экономика. – 2011. - N 3.

- Лаутс Е.Б. Рынок банковских услуг: правовое обеспечение стабильности. – М.: Wolters Kluwer, 2011.

- Миронов В.Ю. Понятие государственного регулирования банковской деятельности и банковского регулирования (финансово-правовой аспект) // Юридический вестник РГЭУ. - 2013. - № 3.

- Поздышев В. А. Развитие банковского регулирования в России в 2015 году // Деньги и кредит. – 2015. - №1.

- Румянцева Е.В. Соотношение понятий «государственное регулирование банковской деятельности» и «банковское регулирование» // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. – 2012. - № 11.

- Шаповалов М.А. Государственное регулирование банковской деятельности: понятие, принципы и роль финансового права в его осуществлении // Вестник Саратовской государственной академии права. Саратов: ГОУ ВПО «Саратовская государственная академия права». - 2012. - № 3.

- Куракин А.В. Правовое регулирование банковской деятельности в Российской Федерации (административно-правовой аспект). - http://e-notabene.ru/al/article_10603.html.

- Официальный сайт ЦБ РФ. - http://www.cbr.ru/.

- Центробанк сократил число системно значимых банков. - http://mir-procentov.ru/banks/news/cbr-sokratil-chislo-sistemno-znachimyh-bankov.html.

Влияние элементов банковского надзора на развитие конкретных секторов и видов экономической деятельности

|

Элемент банковского надзора |

Содержание мероприятия |

Эффект |

|

Лицензирование |

• Противодействие допуску в банковскую систему средств, полученных преступным путем. Контроль за добросовестностью и репутацией учредителей |

Закладывается стабильность, не допускаются ухудшение финансового состояния и нарушение интересов вкладчиков в связи с деятельностью недобросовестных учредителей или преступных элементов |

|

• Квалификационные требования к менеджменту |

Снижен риск убытков в силу некомпетентности менеджмента банка |

|

|

• Контроль любых форм реорганизации |

Защита кредиторов в ходе процессов реорганизации, недопущение монополизации рынка |

|

|

• Контроль создания и ликвидации внутренних и обособленных подразделений кредитных организаций |

Мониторинг регионального риска |

|

|

• Контроль любых изменений в учредительных документах |

Содействие построению эффективной корпоративной политики и, как следствие, защита кредиторов и собственников |

|

|

• Качество и количество уставного капитала вновь создаваемых и действующих кредитных организаций |

Защита вкладчиков и кредиторов. Стимул эффективного экономического развития страны на основе реального, а не фиктивного банковского капитала |

|

|

Дистанционный надзор |

• Особые требования к банковской отчетности |

Рост привлекательности банковской системы для инвестора и иных пользователей информации и, как следствие, приток вкладчиков и инвесторов, рост экономики |

|

• Мониторинг капитала и нормативов банковской деятельности |

Основа для развития экономики, т. к. большинство нормативов основано на капитале. При этом, благодаря лимитам, недопущение перегрева в силу чрезмерного кредитования и/или принятия дополнительных рисков |

|

|

• Качество активов |

Препятствие дезинформации инвесторов и иных субъектов посредством требования по созданию резервов на возможные потери. Последний есть индикатор реального развития экономики, ее платежеспособности ее хозяйствующих субъектов |

|

|

• Ликвидность |

Недопущение системного кризиса в силу дефицита ликвидности и, как следствие, утраты платежеспособности с дальнейшими отрицательными макроэкономическими последствиями |

|

|

• Содержательные аспекты дистанционного надзора |

Приоритет содержанию, а не форме процедуры надзора, что выводит на первый план риск-ориентированный подход, что важнее для экономики, а не процедуры формального надзора, зачастую не имеющие связи с национальной экономикой |

|

|

Работа с проблемными кредитными организациями |

• Мониторинг и классификация по группам проблемности |

Индикатор состояния национальной экономики через призму финансового состояния обслуживающей ее банковской системы |

|

• Меры воздействия |

Возможность применения дифференцированных мер, позволяющих на ранней стадии проблемности не создавать потрясений в экономике со всеми отрицательными последствиями в виде мгновенного оттока клиентов, если банк сразу попадает в число проблемных |

|

|

Ликвидационные процедуры |

• Контроль процесса ликвидации |

Защита вкладчиков и иных субъектов на стадии удовлетворения их требований. Минимизация отрицательного воздействия ликвидационных мероприятий для микро- и макроэкономики |

-

Федеральный закон от 02.12.1990 N 395-1 «О банках и банковской деятельности». ↑

-

Корнеев Ю. В. Правовое регулирование банковской деятельности в Российской Федерации. Роль взаимодействия Центрального Банка и Государственной Думы в законотворческом процессе // Молодой ученый. – 2014. - №1. - С. 234. ↑

-

Братко А.Г. Банковское право в России (вопросы теории и практики). СПС Гарант. ↑

-

Банковское право Российской Федерации: учеб. пособие / отв. ред. Е. Ю. Грачева. – 2-е изд., перераб. и доп. – М. : НОРМА : ИНФРА-М, 2013. - С.56. ↑

-

Корнеев Ю. В. Правовое регулирование банковской деятельности в Российской Федерации. Роль взаимодействия Центрального Банка и Государственной Думы в законотворческом процессе // Молодой ученый. - 2014. - №1. - С. 234. ↑

-

Миронов В.Ю. Понятие государственного регулирования банковской деятельности и банковского регулирования (финансово-правовой аспект) // Юридический вестник РГЭУ. – 2013. - № 3. - С. 46. ↑

-

См.: Банковское дело / Под ред. О.И. Лаврушина. – М.: Кнорус, 2014. ↑

-

Лаутс Е.Б. Рынок банковских услуг: правовое обеспечение стабильности. – М.: Wolters Kluwer, 2011. - С.217. ↑

-

Куракин А.В. Правовое регулирование банковской деятельности в Российской Федерации (административно-правовой аспект). - http://e-notabene.ru/al/article_10603.html. ↑

-

Конституция Российской Федерации. ↑

-

Федеральный закон от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)». ↑

-

Федеральный закон от 02.12.1990 N 395-1 «О банках и банковской деятельности». ↑

-

До вступления в силу Федерального закона № 432-ФЗ основания для осуществления мер по предупреждению банкротства были предусмотрены статьей 4 Федерального закона от 25.09.1999 № 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций» (утратил силу). ↑

-

Федеральный закон от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». ↑

-

Федеральный закон от 23.12.2003 N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». ↑

-

Федеральный закон от 30.12.2004 N 218-ФЗ «О кредитных историях». ↑

-

Кургузов В. «Базель-3»: реальные банковские реформы или очередные имитации? // Общество и экономика. – 2011. - N 3. - С.153. ↑

-

Гейдерова Е.А. Особенности государственного регулирования кредитных организаций в России // Вестник БИСТ. – 2014. - № 4 (8). - С. 75. ↑

-

Румянцева Е.В. Соотношение понятий «государственное регулирование банковской деятельности» и «банковское регулирование» // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. – 2012. - № 11. - С. 29. ↑

-

Шаповалов М.А. Государственное регулирование банковской деятельности: понятие, принципы и роль финансового права в его осуществлении // Вестник Саратовской государственной академии права. Саратов: ГОУ ВПО «Саратовская государственная академия права». – 2012. - № 3. - С. 25. ↑

-

Положение об обязательных резервах кредитных организаций (утв. Банком России 07.08.2009 N 342-П). ↑

-

Зике Р.В., Ковалева Е.Б. Проблемы и перспективы развития банковского надзора в России // Российское предпринимательство. – 2012. - № 24 (222). - С. 189. ↑

-

Инструкция Банка России от 03.12.2012 N 139-И «Об обязательных нормативах банков». ↑

-

Центробанк сократил число системно значимых банков. - http://mir-procentov.ru/banks/news/cbr-sokratil-chislo-sistemno-znachimyh-bankov.html. ↑

-

Китова М. В. О стратегии развития банковского сектора российской Федерации // Международный журнал экспериментального образования. - 2015. - №2-1. - С.104-105. ↑

-

Ахмедов Р.Н. Современные проблемы развития банковской системы России // Микроэкономика. – 2012. - N 1. - С.154. ↑

- Индивидуальное предпринимательство (регистрация и лицензирование предпринимателей)

- Интернет-маркетинговые решения для спа-салона)

- Основы интегрированных коммуникаций (рекламы и связей с общественностью) (ООО «АРСТ»)

- «Менеджмент человеческих ресурсов» (мебельная фабрика «Запад»)

- Влияние кадровой стратегии на работу службы персонала (ОАО «ИФК «Redstone»)

- Индивидуальное предпринимательство. Анализ развития малого предпринимательства

- Особенности управления организациями в современных условиях и пути его совершенствования (ООО «Уют»)

- Государственная социальная политика в сфере занятости молодежи - региональный аспект)

- Информационные технологии во внеклассной̆ воспитательной̆ работе.

- Понятие предпринимательского договора. Виды договоров

- Процесс принятия управленческих решений на зао «Центрофорс»

- Имидж спортивного соревнования