Право хозяйственного ведения и право оперативного управления (Основные аспекты права хозяйственного ведения)

Содержание:

Введение

В настоящее время вещные права находятся в центре внимания отечественной науки гражданского права. Чем ближе то или иное вещное право к стержню системы вещных прав – праву собственности – тем более велика его роль. Значение вещного права как частноправового средства регулирования общественных отношений возрастает при условии, что законодатель предназначил его не только для формирования цивилизованной рыночной экономики, но и для опосредования отношений по обеспечению и защите общественно- полезных интересов, в том числе для реализации права государственной и муниципальной собственности. Таковы право хозяйственного ведения и право оперативного управления – вещные права, призванные служить правовым механизмом управления имуществом собственника, не ставящего перед собой цель максимального извлечения прибыли в качестве единственной и первостепенной.

Право хозяйственного ведения и право оперативного управления неоднократно были предметом пристального внимания исследователей. Однако, специфика отношения государства к степени свободы регулирования гражданского оборота на конкретном историческом отрезке времени, объем правомочий, включенных в право хозяйственного ведения и право оперативного управления в конкретный период, часто отодвигали на второй план их предназначение, не отражали их правовую сущность и определенное единство одного и другого, а также права собственности. Названные два вещных права в результате нередко именуются « ограниченными вещными правами» и таким образом оказываются поставленными ближе к сервитутам и известным правам землепользования ( право постоянного ( бессрочного) пользования, право пожизненного наследуемого владения), нежели к праву собственности. Ввиду этого, нуждается в особом исследовании вопрос, объединяет ли право хозяйственного ведения, право оперативного управления с правом собственности только то, что первые производны от второго, либо существуют характеристики этих прав, позволяющие выявить существенные и внутренне присущие им и праву собственности общие свойства.

Выявить сущность хозяйственного ведения и оперативного управления, их место среди вещных прав вряд ли возможно без экскурса в историю, что позволит определить, для чего и в каких политических и правовых условиях возникали соответствующие правовые конструкции. Той же цели должно содействовать изучение социально-экономического предназначения данных вещных прав в современной правовой системе, что будет способствовать выявлению причины, по которой именно право хозяйственного ведения и право оперативного управления на сегодняшний день стали наиболее используемыми средствами управления имуществом публичного собственника. Те или иные ответы на указанные вопросы могут привести к различным, в том числе неожиданным и практически важным выводам относительно отдельных аспектов правовой регламентации вопросов хозяйственного ведения и оперативного управления (объекты указанных прав; характер взаимоотношений их носителей с собственником и пр.) Некоторые из указанных проблем либо не подвергались детальному исследованию, либо выводы по соответствующим вопросам без специального исследования рассматривались как не подвергаемый сомнению факт.

Актуальность темы настоящей работы возрастает в связи с очевидным отказом в российской действительности от распространенной на определенном этапе концепции вредоносности всего государственного в экономике. Практика правоприменения в России наконец-то перестала односторонне воспринимать подходы других развитых стран к государственному регулированию экономики, а также к сходным формам участия государства в юридических лицах. Важность данной темы для российского государства трудно переоценить. Речь идет о вещных правах организаций, создаваемых публичным собственником – о правах, на основе которых создаются и функционируют учреждения и унитарные предприятия.

Глава 1. Право хозяйственного ведения и право оперативного управления.

1.1.Основные аспекты права хозяйственного ведения

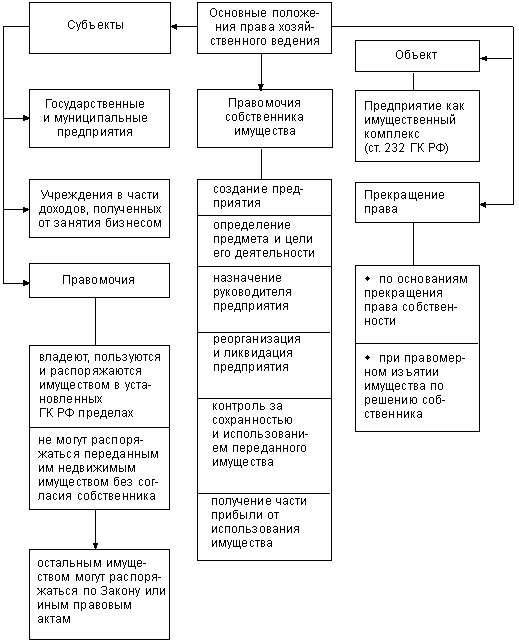

Право хозяйственного ведения – право владения, пользования и распоряжения имуществом собственника, но только в пределах границ, установленных законодательством и нормативными актами. Например, унитарное предприятие не может распоряжаться недвижимым имуществом собственника, но не ограничена в плане движимых объектов. Также такие организации вправе распоряжаться полученной ими прибылью. Собственник имущества сохраняет за собой право на получение части прибыли, а так же, на изменение формы созданного юридического лица, и контроля за использованием своего имущества. (ПриложениеА)

В соответствии с Законом N 174-ФЗ[1] автономным учреждением признается некоммерческая организация, созданная РФ, субъектом РФ или муниципальным образованием для выполнения работ, оказания услуг в целях осуществления предусмотренных законодательством РФ полномочий органов государственной власти, органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта. Автономное учреждение не является бюджетным, поскольку его деятельность не финансируется учредителем. Последний возмещает автономному учреждению только расходы на содержание недвижимого имущества и особо ценного движимого имущества, закрепленного за автономным учреждением учредителем или приобретенного автономным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, расходы на уплату налогов, объектом налогообложения по которым признается соответствующее имущество, в том числе земельные участки, а также на финансовое обеспечение развития автономных учреждений в рамках программ, утвержденных в установленном порядке.

При праве хозяйственного ведения собственник имущества, на базе которого создается государственное или муниципальное предприятие, решает следующие вопросы:

- создание, реорганизация и ликвидация предприятия;

- определение предмета и цели деятельности предприятия;

- назначение руководителя предприятия;

- осуществление контроля за использованием по назначению и сохранностью принадлежащего предприятию имущества;

- предоставление согласия на продажу, сдачу в аренду, отдачу в залог, внесение в качестве вклада в уставный (складочный) капитал хозяйственных товариществ и обществ и на иное распоряжение имуществом.

Собственник имеет право на часть прибыли от использования, находящегося в хозяйственном ведении имущества.

Право хозяйственного ведения и право оперативного управления являются вещными правами. Они урегулированы гл. 19 ГК РФ.

Субъект права хозяйственного ведения обладает всеми правомочиями, составляющими право собственности, однако данные правомочия, согласно ст. 294–295 ГК РФ, ограничены волей собственника.

Лицу, которое владеет объектами на праве оперативного управления, также предоставляются права владения, пользования и распоряжения (как и в случае с правом хозяйственного ведения имуществом) в ограниченном объеме.

Отметим, что право хозяйственного ведения и право оперативного управления на недвижимое имущество возникают с момента их госрегистрации[2].

К субъектам права хозяйственного ведения относятся только унитарные предприятия (ГУП, МУП).

На праве оперативного управления имущество закрепляется за частными, автономными, бюджетными учреждениями, казенными предприятиями.

Лица, владеющие правом хозяйственного ведения и правом оперативного управления, не приобретают имущество в связи с отсутствием одного из важных оснований к применению приобретательной давности — владения имуществом как своим собственным, что подразумевает отношение лица к имуществу как к своему. Разумеется, получив вещь от собственника на ограниченном вещном праве, субъект не считает ее своей. Данное положение подтверждается судебной практикой.

В качестве примера приведем постановление ФАС Дальневосточного округа по делу № А51-8234/2011 от 06.03.2012. В рамках данного дела истец-учреждение просил установить факт владения имуществом в порядке приобретательной давности. В удовлетворении требования было отказано. Суд указал на то, что данный способ приобретения прав на имущество не может использоваться заявителем. Обладая статусом учреждения, он не мог становиться собственником находящегося в его ведении имущества.

Объект данных вещных прав — имущество.

При этом имущество является объектом указанных прав независимо от того, передано ли оно собственником или относится к плодам, продукции и доходам от его использования (п. 2 ст. 299 ГК РФ).

В хозяйственное ведение и оперативное управление передаются движимые и недвижимые вещи.

Право хозяйственного ведения предполагает следующие ограничения[3]:

- распоряжение недвижимостью — по разрешению собственника (имеется в виду как продажа, так и залог, аренда, совершение иных сделок);

- распоряжение движимыми вещами и недвижимостью не должно лишать субъекты возможности осуществлять уставную деятельность.

По ГК РФ право оперативного управления является более узким, чем право хозяйственного ведения. Установленные ограничения имеют разный объем в зависимости от того, какому субъекту передано на праве оперативного управления имущество и каким учредителем данный субъект создан.

Указанное вещное право доступно только для 3 форм юридических лиц: казенных предприятий (разновидность ГУП, МУП), учреждений и автономных учреждений. Причем ширина полномочий учреждений различается в зависимости от того, созданы они частным лицом или государством (РФ, регионом), муниципальным образованием.

Общие для всех субъектов ограничения:

- потребность в разрешении собственника для продажи недвижимости и особо ценных движимых вещей;

- право собственника изъять любое имущество, переданное в оперативное управление.

Единого понятия особо ценного движимого имущества не существует: его устанавливают ведомственными распоряжениями и положениями (примерный критерий отнесения к «особо ценному» — невозможность осуществления без этого имущества уставной деятельности).

Наиболее жесткие требования действуют для казенных учреждений и предприятий. Казенные учреждения не могут распоряжаться без дозволения собственника любым имуществом; доходы от ведения деятельности казенному учреждению не принадлежат, а направляются в бюджет. Казенное предприятие также лишено неограниченного права распоряжения имуществом; доходы его распределяет собственник имущества без учета мнения предприятия.

Бюджетное учреждение вправе самостоятельно продать вещь, когда имуществозакрепляется на праве оперативного управления, если эта вещь является движимой и не относится к особо ценным.

Автономное учреждение также не способно распоряжаться имуществом в оперативном управлении, зато вправе распределять доходы и тратить прибыль в целях своей уставной деятельности. Сходные ограничения установлены и в отношении частного учреждения.

2.1 Право оперативного управления

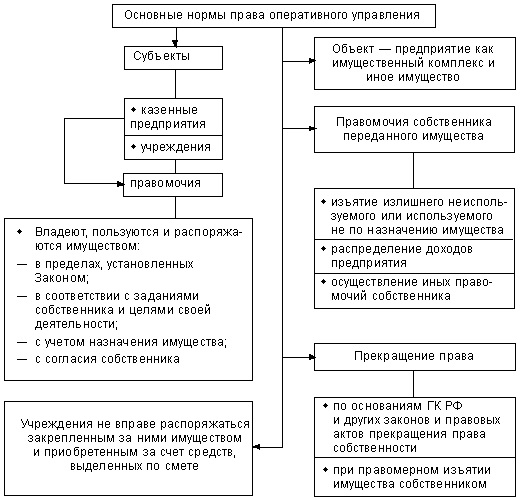

Право оперативного управления – это право владения и пользования имуществом собственника только в пределах, установленных законом, а также только в целях деятельности и по его назначению. Распоряжаться таким имуществом можно только с согласия собственника, который может изъять доверенное имущество в случае его нецелевого использования. (Приложение Б)

Согласно п. 1 ст. 296 Гражданского Кодекса РФ (далее – ГК РФ) учреждение и казенное предприятие, за которыми имущество закреплено на праве оперативного управления, владеют, пользуются этим имуществом в пределах, установленных законом, в соответствии с целями своей деятельности, назначением этого имущества и, если иное не установлено законом, распоряжаются этим имуществом с согласия собственника этого имущества.

В соответствии с п. 1, 2 ст. 299 ГК РФ право оперативного управления возникает на основании акта собственника о закреплении имущества за учреждением, а также в результате приобретения учреждением имущества по договору или иному основанию.

Плоды, продукция и доходы от использования имущества, находящегося в оперативном управлении учреждения, а также имущество, приобретенное учреждением по договору или иным основаниям, поступают в оперативное управление учреждения в порядке, установленном ГК РФ, другими законами и иными правовыми актами для приобретения права собственности

В силу абз. 5 п. 1 ст. 216 ГК РФ право оперативного управления относится к вещным правам лиц, не являющихся собственниками. В этой связи право оперативного управления на недвижимое имущество возникает с момента их государственной регистрации.

Ст. ст. 297, 298 ГК РФ четко регламентирует пределы правомочий различных учреждений и казенных предприятий по распоряжению имуществом.

Так, казенное предприятие вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом лишь с согласия собственника этого имущества. Казенное предприятие самостоятельно реализует производимую им продукцию, если иное не установлено законом или иными правовыми актами.

Частное учреждение не вправе отчуждать либо иным способом распоряжаться имуществом, закрепленным за ним собственником или приобретенным этим учреждением за счет средств, выделенных ему собственником на приобретение такого имущества. Частное учреждение вправе осуществлять приносящую доходы деятельность, только если такое право предусмотрено в его учредительном документе, при этом доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение частного учреждения.

Автономное учреждение без согласия собственника не вправе распоряжаться недвижимым имуществом и особо ценным движимым имуществом, закрепленными за ним собственником или приобретенными автономным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества. Остальным имуществом, находящимся у него на праве оперативного управления, автономное учреждение вправе распоряжаться самостоятельно, если иное не установлено законом. Автономное учреждение вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующую этим целям, при условии, что такая деятельность указана в его учредительных документах. Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение автономного учреждения.

Бюджетное учреждение без согласия собственника не вправе распоряжаться особо ценным движимым имуществом, закрепленным за ним собственником или приобретенным бюджетным учреждением за счет средств, выделенных ему собственником на приобретение такого имущества, а также недвижимым имуществом. Остальным имуществом, находящимся у него на праве оперативного управления, бюджетное учреждение вправе распоряжаться самостоятельно, если иное не установлено законом. Бюджетное учреждение вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующую этим целям, при условии, что такая деятельность указана в его учредительных документах. Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение бюджетного учреждения.

Казенное учреждение не вправе отчуждать либо иным способом распоряжаться имуществом без согласия собственника имущества. Казенное учреждение может осуществлять приносящую доходы деятельность в соответствии со своими учредительными документами. Доходы, полученные от указанной деятельности, поступают в соответствующий бюджет бюджетной системы Российской Федерации.

Согласно п. 2 ст. 300 ГК РФ при переходе права собственности при переходе права собственности на учреждение к другому лицу это учреждение сохраняет право оперативного управления на принадлежащее ему имущество.

Право оперативного управления имуществом прекращается по основаниям и в порядке, предусмотренным ГК РФ, другими законами и иными правовыми актами для прекращения права собственности, а также в случаях правомерного изъятия имущества у предприятия или учреждения по решению собственника[4].

Право оперативного управления представляет собой производное от права собственности вещное право. Субъектами права оперативного управления могут быть только казенные предприятия и учреждения. Основы правового режима имущества, передаваемого казенным предприятиям на праве оперативного управления, установлены ГК РФ, Постановлением Правительства РФ от 12 августа 1994 г. № 908 "Об утверждении Типового устава казенного завода (казенной фабрики, казенного хозяйства), созданного на базе ликвидированного федерального государственного предприятия" и Постановлением Правительства РФ от 6 октября 1994 г. № 1138 "О порядке планирования и финансирования деятельности казенных заводов (казенных фабрик, казенных хозяйств)". Собственником имущества казенного предприятия является Российская Федерация. Полномочия собственника имущества казенного предприятия в основном совпадают с полномочиями собственников предприятий, основанных на праве хозяйственного ведения. Как дополнительное можно выделить предусмотренное законодательством право собственника изъять излишнее, неиспользуемое или используемое не по назначению имущество и распорядиться им по своему усмотрению.

Права владения, пользования, распоряжения имуществом казенные предприятия осуществляют:

- в пределах, установленных законом;

- в соответствии с целями своей деятельности;

- в соответствии с заданиями собственника;

- в соответствии с назначением имущества.

Так, в силу ст. 297 ГК РФ казенное предприятие вправе распоряжаться имуществом, как движимым, так и недвижимым, лишь с согласия собственника. Самостоятельно предприятие вправе реализовать только производимую им готовую продукцию, если иное не установлено законом или иными правовыми актами. Собственником определен порядок использования прибыли предприятия. За счет прибыли от реализации продукции (работ, услуг), произведенной в соответствии с планом-заказом и в результате разрешенной самостоятельной хозяйственной деятельности, предприятие создает фонды. Средства фондов могут использоваться на финансирование мероприятий, обеспечивающих выполнение плана-заказа, плана развития завода, на другие производственные цели, а также на социальное развитие. Фонды создаются по нормативам, ежегодно устанавливаемым уполномоченным органом. Свободный остаток прибыли, остающейся после ее направления на указанные цели, подлежит изъятию в доход федерального бюджета. Гражданским кодексом РФ предусмотрена обязанность Российской Федерации как собственника нести субсидиарную ответственность по обязательствам предприятия в случае недостаточности его имущества. Право оперативного управления возникает с момента передачи имущества. Закон не устанавливает обязанности заключения договора между собственником и казенным предприятием, однако и не ограничивает их.

Таким образом, содержание права оперативного управления определяется:

1) организационно-правовой формой и типом субъекта права:

казенное государственное или муниципальное предприятие;

частное учреждение;

государственное (муниципальное) автономное учреждение;

государственное (муниципальное) бюджетное учреждение;

государственное (муниципальное) казенное учреждение;

особенностями правового статуса субъекта - наличием специальных правомочий, предусмотренных законом для данного вида учреждений;

видом имущества:

движимое;

недвижимое;

особо ценное движимое;

источником приобретения имущества:

закрепление собственником;

приобретение за счет выделенных собственником средств;

самостоятельное приобретение за счет самостоятельных доходов.

Концепцией развития гражданского законодательства предусматривается устранение дуализма прав на управление государственным или муниципальным имуществом с оставлением только одного права - оперативного управления, которое следует определить, как право владения, пользования и распоряжения имуществом собственника в пределах, установленных законодательством. Объем ограничений может зависеть от категории субъекта и вида объекта данного права. Право оперативного управления может быть дифференцировано на виды в зависимости от того, насколько ограничено правомочие распоряжения.

Глава 2. Особенности осуществления прав хозяйственного ведения и оперативного управления.

2.1 Осуществление права публичного собственника в отношении имущества, переданного в хозяйственное ведение

В настоящее время объективная потребность сохранения публичной собственности как основы государственного сектора экономики обусловлена необходимостью обеспечения потенциала для решения ограниченного круга стратегических и социально-ориентированных задач.

В то же время решение указанных задач должно осуществляться одновременно с оптимизацией системы правового регулирования управления государственного сектора экономики, которое, к сожалению, оказывается далеко не всегда таким мобильным, как судебная практика, которая становится в этом случае значимым регулятором общественных отношений. Отдельным вопросам ее воздействия на особенности осуществления прав публичного собственника посвящена данная статья.

В соответствии с традиционными представлениями современного гражданского права публично-правовые образования являются субъектами права собственности, обладающими равными правами с иными собственниками. При этом, все имущество государства принято делить на имущество, закрепленное за государственными унитарными предприятиями, казенными предприятиями и учреждениями на праве хозяйственного ведения или оперативного управления, а также имущество, не закрепленное за государственными предприятиями и учреждениями, которое составляет казну Российской Федерации или субъекта Федерации. Данная классификация соответствует положениям п. 4 ст. 214 ГК РФ1[5].

Целями деятельности унитарных предприятий, как правило, выступает обеспечение социальных либо стратегических функций государства. Таким образом, одну из форм использования имущества публичного собственника для достижения социально полезных целей составляет передача имущества в хозяйственное ведение государственным (муниципальным) унитарным предприятиям.

Унитарное предприятие, учреждаемое публичным собственником, является единственной разновидностью коммерческих организаций, обладающей не общей, а целевой (специальной) правоспособностью, поэтому в его уставе помимо общих сведений, указываемых в учредительных документах юридического лица, должны содержаться сведения о предмете, целях и видах его деятельности.

В связи с этим, интересным представляется судебное толкование правовых норм, которые предоставляют обладателю права хозяйственного ведения возможность отказаться от предоставленного права, а публичному собственнику прекратить по этому основанию ограниченное вещное право.

Согласно п. 3 ст. 299 ГК РФ, право хозяйственного ведения прекращается по основаниям и в порядке, предусмотренным Гражданским кодексом РФ, другими законами и иными правовыми актами для прекращения права собственности, а также в случаях правомерного изъятия имущества у предприятия по решению собственника.

Следовательно, право хозяйственного ведения в отношении недвижимого имущества может быть прекращено, в том числе при отказе законного владельца имущества от права хозяйственного ведения на него (п. 1 ст. 235 ГК РФ).

В то же время п. 1 ст. 3 Федерального закона «О государственных и муниципальных унитарных предприятиях»1 содержит правило, учитывающее результат соотнесения п. 1 ст. 49 и п. 1 ст. 113 ГК РФ и устанавливающее, что унитарное предприятие может иметь гражданские права, соответствующие предмету и целям его деятельности, предусмотренным в уставе этого унитарного предприятия, и нести связанные с этой деятельностью обязанности[6].

Следует отметить, что указанное правило оценивалось судами до конца 2008 г. весьма формально. Так, при рассмотрении кассационной жалобы по делу № А28-3538/2007-166/9 о признании недействительной сделки по изъятию имущества из хозяйственного ведения муниципального предприятия в казну муниципального образования ФАС Волго-Вятского округа в Постановлении от 5 февраля 2008 г. было установлено, что МУП создан на основании распоряжения главы муниципального образования, согласно устава предприятия определены цели и предмет его деятельности, которыми являются оказание банно-прачечных услуг; организация торговли товарами народного потребления и производственно-технического назначения; общественное питание и др.

Письмом руководитель МУПа обратился к главе администрации муниципального образования с просьбой принять в казну города здание бани, которое соответствующим распоряжением было изъято из хозяйственного ведения предприятия и принято в казну муниципального образовании; включено в реестр муниципальной собственности; затем передано в аренду предпринимателю.

Посчитав, что передача имущества в казну муниципального образования привела к невозможности продолжения уставной деятельности МУП и противоречит требованиям закона, прокуратура обратилась в арбитражный суд с соответствующим иском.

Судом первой инстанции в удовлетворении иска отказано, решение оставлено в силе постановлениями судов апелляционной и кассационной инстанции. При этом, суды сослались на положения ст. 295 ГК РФ, устанавливающей, что собственник имущества, находящегося в хозяйственном ведении, в соответствии с законом решает вопросы создания предприятия, определения предмета и целей его деятельности, его реорганизации и ликвидации, назначает директора (руководителя) предприятия, осуществляет контроль за использованием по назначению и сохранностью принадлежащего предприятию имущества; а также правила, предусмотренные п. 3 ст. 299 ГК РФ, ст. 235 ГК РФ.

На основании приведенных статей суды пришли к выводу, что отказ предприятия от использования права хозяйственного ведения на закрепленное за ним имущество является законным основанием для прекращения такого права.

Следует отметить, что подобного мнения придерживался и Высший арбитражный суд РФ. С начала 2009 г. подход к правомочию собственника по принятию имущества в казну и праву предприятия на отказ от права хозяйственного ведения принципиально изменился. Так, при рассмотрении кассационной жалобы по делу А31-3940/2008-24 суд кассационной инстанции указал, что при разрешении данной категории споров необходимо учитывать, что собственник (управомоченный им орган) не наделен правом изымать, передавать в аренду либо иным образом распоряжаться имуществом, находящимся в хозяйственном ведении государственного (муниципального) предприятия (п. 40 Постановления Пленума Верховного суда РФ и Высшего арбитражного суда РФ от 1 июля 1996 г. № 6/8 «О некоторых вопросах, связанных с применением ч. 1 Гражданского кодекса Российской Федерации»); ни ГК РФ, ни Федеральный закон «О государственных и муниципальных унитарных предприятиях» не предоставляют собственнику имущества унитарного предприятия, образованного на праве хозяйственного ведения, права изымать у него имущество.

Кроме того, добровольный отказ предприятия от имущества, закрепленного за ним на праве хозяйственного ведения, не допускается в силу положений п. 3 ст. 18 Федерального закона от 14 ноября 2002 г. № 161-ФЗ, который прямо обязывает предприятие распоряжаться своим имуществом только в пределах, не лишающих его возможности осуществить деятельность, цели, предмет, виды которой определены уставом.

Таким образом, нынешняя концепция судебной практики такова: свое право на отказ от права хозяйственного ведения предприятие может реализовать только с соблюдением требований ст. 49 ГК РФ и ст. 18 Федерального закона «О государственных и муниципальных унитарных предприятиях».

Исходя из смысла данных статей, предприятие распоряжается имуществом только в пределах, не лишающих его возможности осуществлять деятельность, цели, предмет, виды которой определены уставом предприятия; даже в том случае, если видов деятельности уставом определено несколько, а имущество используется только при осуществлении одного из них.

2.2 Особенности ограниченных вещных прав юридических лиц на хозяйствование с имуществом собственника

Идеи, заложенные в Указе Президента РФ «О совершенствовании Гражданского кодекса Российской Федерации» и в проекте Концепции развития законодательства о вещном праве, отражают давно назревшую необходимость развития института вещных прав вообще и ограниченных вещных прав в частности. Действующее гражданское законодательство, к сожалению, не дает определения вещного права и не обозначает сколько-нибудь определенно основные признаки вещных субъективных прав. Кроме того, положения, изложенные в проекте упомянутой Концепции, не всегда убедительны.

Известно, что в СССР существовала плановая экономика, которая регулировалась государством. Государство, являясь собственником основной части имущества, было не в состоянии само осуществлять хозяйственную деятельность с принадлежащими ему объектами права собственности. В начале 1990-х годов остро встал вопрос о том, какие органы будут осуществлять хозяйственную деятельность, управлять этим государственным имуществом и каковы будут их полномочия. Именно в это время был принят Указ Президента РФ «О доверительной собственности (трасте)». По обоснованному мнению ученых, траст «(доверительную собственность) нельзя относить ни к вещным, ни к обязательственным правам... Именно поэтому заведомо неудачными оказались все попытки ввести в отечественный правопорядок как конструкцию «расщепленной» собственности... так и институт траста. Российский закон вполне обоснованно рассматривал и рассматривает правомочие государственных и муниципальных предприятий на закрепленное за ними имущество как ограниченное вещное право...»[7].

В научной литературе дается характеристика вещных субъективных прав, в том числе на основе признаков, выделяемых в немецкой юриспруденции. Е.А. Суханов высказался за «возврат к классическим основам вещного права и отказ от обоснования неких «смешанных», «вещно-обязательственных» гражданских правоотношений»; автор называет признаки классических вещных прав: «принудительная типизация» (typenzwang) и «принудительная фиксация» (typenfixierung), т. е. «обязательное установление непосредственно законом закрытого перечня (numerus clausus) этих прав и исчерпывающей характеристики содержания каждого из них, исключающих возможность какого-либо их изменения соглашением сторон»[8].

Со всеми этими положениями весьма трудно не согласиться, когда речь идет о праве пожизненного наследуемого владения земельным участком (ст. 265 Гражданского кодекса РФ) или, к примеру, о праве постоянного (бессрочного) пользования земельным участком (ст. 268 ГК РФ). Если разговор идет об этих ограниченных вещных правах, то действительно необходимо возвратиться к классическим основам вещного права и отказаться от обоснования неких «смешанных», «вещно-обязательственных» гражданских правоотношений. Такие признаки классических вещных прав, как принудительная типизация и принудительная фиксация, т. е. обязательное установление непосредственно законом закрытого перечня этих прав и исчерпывающей характеристики содержания каждого из них, исключающих возможность какого-либо их изменения соглашением сторон, вполне реализуемы на практике.

Арендное право не вошло в число вещных прав, которые перечислены в ст. 216 ГК РФ, поскольку перечисленные признаки не всегда дают возможность четко разграничить вещные и обязательственные права. К примеру, права арендатора чужого имущества, казалось бы, отвечают большинству указанных выше признаков вещных прав. Они дают возможность не только владеть и пользоваться, но в определенных случаях и границах даже распоряжаться арендованным имуществом, тем самым обеспечивая арендатору известное хозяйственное господство над чужой вещью. Они не прекращаются в связи с изменением собственника-арендодателя, следуя за арендованной вещью, и защищаются как права титульного владельца[9].

Тем не менее права арендатора, конечно, носят обязательственно-правовой, а не вещный характер. Дело в том, что они всегда возникают в силу договора с собственником арендуемого имущества, и их содержание, включая и различные возможности распоряжения арендованным имуществом вплоть до его отчуждения, определяется исключительно усмотрением сторон арендного договора.

Для ограниченных вещных прав такое положение, конечно же, недопустимо, поскольку их характер и содержание определяются непосредственно законом, а не договором с собственником, тем более что их возникновение может происходить и помимо его воли. Закон сам устанавливает все их разновидности и определяет составляющие их конкретные правомочия (содержание) исчерпывающим образом (numerus clausus). Некоторые авторы этим признаком нередко пренебрегают, что затем и дает основание для необоснованного вывода о возможности создания по соглашению сторон договора «новых вещных прав», неизвестных закону[10].

Право хозяйственного ведения и право оперативного управления, с одной стороны, имеют черты сходства с классическими вещными правами. С другой стороны, они существенно отличаются от классических вещных прав. Во-первых, отличия выражаются в том, что право хозяйственного ведения и право оперативного управления не обладают признаком принудительной фиксации; во-вторых, право хозяйственного ведения и право оперативного управления не следуют за вещью.

Среди всех коммерческих организаций унитарные предприятия выделяются тем, что такая своеобразная организационно-правовая форма, как юридическое лицо — несобственник, не свойственна нормальному, развитому имущественному обороту и представляет собой исключение, сохраненное законом на период становления рыночной экономики для государственных и муниципальных (публичных) собственников. В.А. Дозорцев справедливо указывал, что ситуация, в которой субъект гражданского права не является собственником, допустима только в определенных исторических условиях и может сохраняться «только как промежуточная, переходная стадия в развитии системы, ... при которой право государственной собственности конструируется как самостоятельный вид права собственности»[11].

Дело в том, что «предприятие» в экономическом смысле всегда рассматривалось как «торговый промысел», «бизнес» ведущего его лица, т. е. определенный вид деятельности, причем имущественно (экономически) обособленный от ведущего свое «дело» предпринимателя, в том числе и от его личного имущества (что давало последнему возможность в определенных ситуациях выступать должником или кредитором собственного предприятия). Эта экономическая «независимость» требовала и юридического обособления. Но, как отмечал еще Г.Ф. Шершеневич, «таким запросам могла бы удовлетворить лишь такая конструкция, по которой торговое предприятие рассматривалось бы как обособленное имущество»[12]. Иначе говоря, «предприятие» («дело на ходу», «бизнес») с классических цивилистических позиций было и остается объектом гражданских прав — имущественным комплексом, но не субъектом права — юридическим лицом.

Вместе с тем данный подход обусловлен частноправовыми представлениями и потому, конечно, не соответствует взглядам, сложившимся в условиях огосударствленной экономики, в которой госпредприятия были основными хозяйствующими субъектами.

Можно ли изменить закон так, чтобы хозяйственное ведение и оперативное управление обладали признаком принудительной фиксации и стали классическими вещными правами? Теоретически можно, но тогда данные конструкции лишатся своего практического значения. Гибкость содержания оперативного управления и хозяйственного ведения изначально задумана и реализована в законе в интересах собственника и призвана оградить имущество публичного образования от экономических рисков[13].

В научной литературе проводятся аналогии между оперативным управлением и хозяйственным ведением, с одной стороны, и комиссией, агентированием и доверительным управлением — с другой. Надо заметить, что в современных исследованиях проводится параллель между имущественными правами юридических лиц — несобственников и доверительным управлением.

Обращает на себя внимание тот факт, что при отчуждении имущества, закрепленного за юридическим лицом, которое не является собственником, у приобретателя возникает право, большее по содержанию, чем у лица, осуществившего отчуждение. Например, в гражданском договоре купли-продажи между унитарным предприятием (продавцом) и гражданином (покупателем) вещные права приобретателя становятся другими и по названию, и по содержанию по сравнению с теми, которые были у продавца. Лицо, обладающее ограниченным вещным правом, передает имущество в собственность гражданина.

Возможность передавать (отчуждать) имущество от своего имени, причем в собственность иных лиц, делает положение учреждений и унитарных предприятий в отношениях с собственником близким к положению комиссионера в отношениях с комитентом. Комиссионер, действуя от своего имени, но не будучи собственником, может способствовать образованию права собственности у иного лица в отношениях за пределами самого договора комиссии, то есть у покупателя (статьи 990, 996 ГК РФ). Более широкие возможности может предоставлять агенту агентский договор (ст. 1005 ГК РФ).

2.3 Некоторые вопросы права оперативного управления учреждений

Учреждения являются единственным видом некоммерческой организации, которая не является собственником принадлежащего им имущества[14]. Такие юридические лица представляют собой специфические субъекты права, которые участвуют в гражданском обороте в ограниченных пределах. Будучи несобственником, учреждение обладает вещным правом оперативного управления на переданное ему собственником имущество[15].

Вещное право, в отличие от обязательственного, характеризуется следующими двумя признаками. Во-первых, оно является абсолютным правом. Вещное право, давая лицу непосредственную власть над вещью, отличается вследствие этого абсолютным характером. Другими словами, оно должно быть признаваемо всеми и каждым, а не одним или несколькими определёнными лицами. В этом состоит важная разница между вещными и обязательственными правами. Наделение учреждения ограниченным вещным правом обусловлено тем, что они создаются для определённой деятельности некоммерческого характера собственником имущества. Гражданский кодекс РФ не устанавливает, кто может быть собственником имущества учреждения, поэтому, по общему правилу, учреждение может быть создано любым субъектом гражданского права: Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридическими лицами и гражданами[16].

Однако в зависимости от целей деятельности учреждения в иных нормативных правовых актах определяется, на базе какой собственности может быть создано учреждение. Согласно п. 1 ст. 296 ГК РФ, за учреждением закреплена такая разновидность вещного права, как право оперативного управления. В анализируемой норме раскрывается содержание права оперативного управления. Это право учреждения владеть, пользоваться и распоряжаться закреплённым за ним имуществом собственником в пределах, установленных законом, в соответствии с целями его деятельности, заданиями собственника и назначением имущества.

Конструкция права оперативного управления получила законодательное оформление в ст. 21 Основ гражданского законодательства Союза ССР и союзных республик 1961 г.4, а также в иных нормативных актах. Согласно ч. 2 ст. 94 Гражданского кодекса РСФСР 1964 г., имущество, закреплённое за государственными организациями, состояло в оперативном управлении этих организаций, осуществляющих в пределах, установленных законом, в соответствии с целями их деятельности, плановыми заданиями и назначением имущества, права владения, пользования и распоряжения имуществом.

Впоследствии оно было разделено на более широкое по содержанию «право полного хозяйственного ведения», предназначенное для производственных «предприятий», которое фактически приравнивалось к праву собственности, что противоречит самой природе ограниченных вещных прав, и более узкое «право оперативного управления», предназначенное для госбюджетных и аналогичных им «учреждений»[17].

Необходимость названных вещных прав обусловлена особенностями современной экономики, которая в модифицированном виде сохраняет определённые элементы прежней хозяйственной системы. К числу таких элементов относятся и права хозяйственного ведения, и оперативного управления.

В действующем законодательстве Российской Федерации развёрнутая характеристика права оперативного управления дана в ст. 296300 ГК РФ, Федеральном законе от 14 ноября 2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях»[18], а также в подзаконных нормативных актах. В них закреплён круг субъектов права оперативного управления, установлены пределы и способы его осуществления. Субъектами права оперативного управления являются казённые предприятия и финансируемые собственником учреждения.

Право оперативного управления является производным, зависимым от прав собственника и не может существовать в отрыве от этого основного права. В отличие от права хозяйственного ведения содержание права оперативного управления значительно уже. Оно предоставляет собственнику больше свободы в отношении закреплённого за учреждениями и казёнными предприятиями имущества.

В соответствии со ст. 296 ГК РФ, учреждение реализует права владения и пользования только в строгом соответствии с целями деятельности, назначением имущества. Права владения и пользования, как и правомочие распоряжения, имеют известные пределы, через которые проявляется ограниченный характер вещного права оперативного управления. Собственник имущества - учредитель вправе изъять у субъекта этого права излишнее, неиспользуемое или используемое не по назначению имущество и распорядиться им по своему усмотрению. Возникающие судебные споры по поводу изъятия имущества, как правило, касаются двух основных моментов: а) какой орган может принимать подобное решение (если учреждение является государственным или муниципальным); б) действительно ли изымаемое имущество является излишним, неиспользуемым или используемым не по назначению.

В силу п. 1 ст. 298 ГК РФ, бюджетное учреждение вообще лишено права отчуждать или иным способом распоряжаться закреплённым за ним имуществом и имуществом, приобретённым за счёт средств, выделенных ему по смете. Право оперативного управления на имущество собственника возникает у учреждения с момента фактической передачи этого имущества, если иное не установлено законом, другими правовыми актами или решением собственника. Таким моментом можно считать дату утверждения баланса или поступления имущества по смете. Значение этого момента определяется тем, что начиная с этого времени на учреждение переходят обязанности по сохранности соответствующего имущества, закреплённого за ними собственником, и они вправе и обязаны рассчитываться этим имуществом по обязательствам перед своими кредиторами, тогда как учредитель - собственник имущества, по общему правилу, уже не отвечает этим имуществом перед своими кредиторами.

Вещный характер права оперативного управления проявляется в сохранении его действия в случае смены собственника. Право оперативного управления имуществом прекращается по общим нормам о прекращении права собственности, а также в случаях правомерного изъятия имущества по решению собственника. Как указывалось ранее, бюджетное учреждение не вправе отчуждать или иным способом распоряжаться закреплённым за ним имуществом и имуществом, приобретённым за счёт средств, которые выделены ему по смете. Бюджетное учреждение полностью лишено ограниченного права распоряжения в отношении принадлежащего ему имущества, за исключением расходования денежных средств, выделяемых ему по смете, поскольку без этого невозможно осуществление его деятельности. Правами владения и пользования имуществом оно наделено собственником согласно уставу в пределах п. 1 ст. 296 ГК РФ, а право распоряжения движимым имуществом распространяется только на денежные средства, выделяемые по смете. Никаким другим имуществом, находящимся в оперативном управлении, бюджетное учреждение распоряжаться не может.

В юридической литературе высказывается мнение, что при возникновении такой необходимости, оно вправе просить собственника о том, чтобы последний от своего имени произвёл отчуждение принадлежащего ему имущества. Однако изложенное правило не соответствует сложившимся отношениям, возникающим при участии организации в гражданском обороте. Так, согласно п. 3 ст. 35 Федерального закона от 19 мая 1995 г. № 82-ФЗ «Об общественных объединениях»[19], общественные учреждения в отношении имущества, переданного им в оперативное управление, осуществляют права владения, пользования и распоряжения в пределах, установленных законом, в соответствии с их уставными целями. Образовательные учреждения, учреждения здравоохранения, учреждения культуры - почти все сдают в аренду переданные им в оперативное управление помещения, здания, сооружения, т.е. распоряжаются этим имуществом; все учреждения распоряжаются денежными оборотными средствами в соответствии со сметой, утверждённой собственником. Любая научная организация, обладающая правами на созданный её работниками результат интеллектуальной деятельности, обладает имущественными правами на него, в том числе и правом распоряжения.

Таким образом, представляется целесообразным исключение из п. 1 ст. 298 ГК РФ слов «или иным способом распоряжаться», что позволило бы сохранить запрет для учреждений лишь в отношении отчуждения закреплённого за ними на праве оперативного управления имущества и привести законодательство в соответствие с существующими объективными реалиями. Результаты хозяйственного использования имущества, находящегося в оперативном управлении, в виде плодов, продукции и доходов, включая имущество, приобретённое учреждением по договорам или иным основаниям, поступают соответственно в оперативное управление учреждения. Из этого следует, что указанные результаты становятся объектом права собственности учредителей учреждений, а не самих этих юридических лиц, поскольку имущественной базой для их появления стало имущество собственника - учредителя, находящееся у предприятия или учреждения на ограниченном вещном праве.

Согласно п. 2 ст. 35 Федерального закона «Об общественных объединениях»[20], предусматривается, что общественные учреждения, являющиеся юридическими лицами и владеющие имуществом на праве оперативного управления, могут быть собственниками созданного и (или) приобретённого ими иными законными способами имущества.

Заключение

С учетом установленных различий права хозяйственного ведения и оперативного управления следует отметить, что первое предоставляет больше прав предприятию по владению, пользованию и распоряжению переданным ему имуществом, чем второе. Юридические лица, созданные на праве оперативного управления, не могут распоряжаться переданным им имуществом без согласия его собственника. Данное правило не является исключением и для нового вида учреждения - автономного (п. 2 ст. 3 Закона N 174-ФЗ).

Различия в указанных вещных правах, на наш взгляд, объясняются тем, что государственное и муниципальное имущество в первую очередь предназначено для выполнения государственных задач. Поэтому РФ, ее субъекты и муниципальные образования, обладая имуществом разного государственного значения, создают юридические лица либо на праве хозяйственного ведения, предоставляя широкие правомочия по владению, пользованию и распоряжению имуществом, либо оперативного управления, оставляя за собой право распоряжения имуществом.

Таким образом, право хозяйственного ведения и право оперативного управления различаются по ряду параметров. С точки зрения налагаемых ограничений субъектам права хозяйственного ведения предоставлено больше свободы. Указанные права являются вещными. Однако они ограничены в пользу собственника имущества, поскольку возникают на основании изданного им акта, то есть являются производными от права собственности.

Список литературных источников

1. "Гражданского кодекса Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ ( редакция от 28/12/2016г)

2. Федеральный закон от 03.11.2006 N 175-ФЗ ( ред. От 05/05/2014г) "О внесении изменений в законодательные акты РФ в связи с принятием Федерального закона "Об автономных учреждениях", а также в целях уточнения правоспособности государственных и муниципальных учреждений"

3. Федеральный закон от 03.11.2006 N 174-ФЗ (ред. от 03/07/2016г) "Об автономных учреждениях"

4. Беляков В. Г. Правовое регулирование предпринимательской деятельности. — СПб.: Издат.дом С.-Петерб. гос. ун-та, 2014.

5. Боровская М.А. Генезис муниципальной собственности и становление систем муниципального управления. -- Таганрог: ТРТУ, 2012.

6. Капелюшников Р. Право собственности (очерк современной теории). -- Отечественные записки: № 6 (20), 2014.

7. Макаров И.Н. Отношения собственности и государственно-частное партнерство: постановка проблемы. -- Вести высших учебных заведений Черноземья. -- №1(19), 2016.

8. Моргунов Е.В., Калинин А.Д. О совершенствовании управления государственной собственностью в России. / В сб. «Теория и практика институциональных преобразований в России» /Под ред. Б.А. Ернзкяна. Вып. 9. -- М.: ЦЭМИ РАН, 2013.

9. Петров Д. В. Право хозяйственного ведения и право оперативного управления. — СПб.: Юридический Центр Пресс, 2012.

10. Рыженков А.Я., Черноморец А.Е. Очерки теории права собственности (прошлое и настоящее). Волгоград: Панорама, 2015.

10. Ю.Суханов Е. А. Право хозяйственного ведения и право оперативного управления. II "Экономика и жизнь", 2014.

11. Учебник русского гражданского права. Т. 1, Шершеневич Г. Ф. Издательство: М.: Статут ,2015.

Приложение А

Приложение Б

-

Федеральный закон от 03.11.2006 N 174-ФЗ "Об автономных учреждениях" вступает в силу по истечении 60 дней с момента официального опубликования. ↑

-

абз. 2 п. 5 постановления пленума Верховного суда РФ № 10, пленума ВАС РФ № 22 от 29.04.2010 ↑

-

закреплены ГК РФ и федеральным законом «О государственных и муниципальных унитарных предприятиях» от 14.11.2002 № 161-ФЗ ↑

-

п.3 ст. 299 ГК РФ ↑

-

1 СЗ РФ. 1994. № 32. Ст. 3301. Аграрное и земельное право. 2011. № 1(73) ↑

-

О государственных и муниципальных унитарных предприятиях. Федеральный закон от 14 ноября 2002 г. № 161-ФЗ (в ред. от 2 июля 2010 г.) // СЗ РФ. 2002. № 48. Ст. 4746. ↑

-

Капелюшников Р. Право собственности (очерк современной теории). -- Отечественные записки: № 6 (20), 2014. ↑

-

Ю.Суханов Е. А. Право хозяйственного ведения и право оперативного управления. II "Экономика и жизнь", 2014. ↑

-

Беляков В. Г. Правовое регулирование предпринимательской деятельности. — СПб.: Издат.дом С.-Петерб. гос. ун-та, 2014.С.27 ↑

-

Петров Д. В. Право хозяйственного ведения и право оперативного управления. — СПб.: Юридический Центр Пресс, 2012. С.217 ↑

-

Петров Д. В. Право хозяйственного ведения и право оперативного управления. — СПб.: Юридический Центр Пресс, 2012. С.139 ↑

-

Учебник русского гражданского права. Т. 1, Шершеневич Г. Ф. Издательство: М.: Статут ,2015. С.238 ↑

-

Рыженков А.Я., Черноморец А.Е. Очерки теории права собственности (прошлое и настоящее). Волгоград: Панорама, 2015. ↑

-

Пункт 1 ст. 120 ГК РФ. ↑

-

Абзац 2 п. 1 ст. 120 и ст. 296 ГК РФ. ↑

-

Комментарий к Гражданскому кодексу РФ ч. 1. 3-е изд., перераб. и доп. / Под. ред. Т.Е. Абовой, А.Ю. Кабалкина. М., 2012. ↑

-

Рыженков А.Я., Черноморец А.Е. Очерки теории права собственности (прошлое и настоящее). Волгоград: Панорама, 2015. С. 142. ↑

-

СЗ РФ. 2002. № 48. Ст. 4776. ↑

-

СЗ РФ. 1995. № 21. Ст. 1930 (с посл. изм.). ↑

-

СЗ РФ. 1995. № 21. Ст. 1930 (с посл. изм.). ↑

- Нотариальные действия в РФ.

- Понятия и виды государственных пенсий.

- Теории возникновения государства, пути формирования

- Юридическая ответственность, цели и функции

- Понятие и права социального обеспечения

- Гарантии прав и свобод человека и гражданина, пути повышения эффективности

- Наследование по закону (ФОРМЫ НАСЛЕДОВАНИЯ)

- Невербальные проявления эмоциональных состояний человека, теория эмоций

- Наследование по завещанию: правовые проблемы теории и практики

- Определение особенностей конкурентных стратегий мобильных агрегаторов такси и развитие новых

- Учет наличных денежных средств в кассе предприятия ООО «Снежинка»

- Развитие малого и среднего предпринимательства в Российской Федерации