Практика применения журнально – ордерной формы учёта

Содержание:

ВВЕДЕНИЕ

Журнально-ордерная форма ведения бухгалтерского учета во многие времена являлась наиболее распространенной. В настоящее время именно она, как правило, используется в программах автоматизации бухгалтерского учета. Журнально-ордерная форма сочетает хронологические и систематические, аналитические и синтетические учетные регистры.[5]

В целом же использование журнально-ордерной формы регламентируется письмом Министерства финансов Российской Федерации под названием «О рекомендациях по применению учётных регистров бухгалтерского учёта не предприятиях».

Кроме того, бухгалтерский учет журнально-ордерного типа должен соответствовать определённым отраслевым указаниям, которые разработаны различными ведомствами и министерствами для предприятий той или иной отрасли. Несмотря на это, ведение бухгалтерского учета на основании журнально-ордерной формы считается достаточно сложным. Соответственно, его довольно часто рекомендует использовать средним и крупным предприятиям. [5]

В основе журнально-ордерной формы лежит применение принципа накапливания так называемых «первичных документов» в разрезах. В свою очередь, данные разрезы должны обеспечивать аналитический и синтетический учёт денежных средств, а также хозяйственных операций абсолютно по всем разделам бухгалтерии. Что касается систематизации и накапливания данных первичных документов, то они выполняются в специальных учётных регистрах.

Такие регистры позволяют отобразить все денежные средства и хозяйственные операции по их применению, подлежащих учёту. При этом систематическая и хронологическая запись хозяйственных операций, которую предполагает ведение бухгалтерского учета по журнально-ордерной форме, выполняется одновременно. [6]

Кроме того, хронологическая и систематическая запись хозяйственных операций представляют собой единый процесс.

Немаловажным является и тот факт, что бухгалтерский учет по журнально-ордерной форме не предполагает ведения хронологической операции хозяйственных оборотов. Записи же в накопительные регистры при форме журнально-ордерного типа осуществляются в разрезе ряда показателей, которые нужны для руководящего органа предприятия. Плюс записи в накопительные регистры необходимы для контроля за денежно-финансовой деятельностью предприятия и составления отчётности.[6]

Всё вышесказанное подтверждает актуальность выбранной нами темы курсовой работы.

Теоретической базой написания курсовой работы послужили нормативно – правовые документы, касающиеся настоящей темы. К ним относится Налоговый Кодекс РФ, Закон РФ «О бухгалтерском учёте», приказы и инструкции Минфина РФ.

Так же в работе были использованы труды таких учённых – бухгалтеров как, В.М. Богаченко, Н.А. Кириллова, П.Я. Папковская, Е А. Ламинская, Р.Г.Смелик и др.

Целью настоящей работы является изучение сущности и особенностей журнально-ордерной формы учета.

Для достижения цели нами выполнены следующие задачи:

- изучена особенность журнально – ордерной формы;

- практика применения журнально – ордерной формы в бухгалтерском учёте.

Объектом исследования являются журнально – ордерная форма бухгалтерского учёта.

Предметом исследования являются практическое применение журнально – ордерной формы на предприятиях.

1. Сущность и содержание учётных регистров

1.1. Формы бухгалтерского учёта

Под формой бухучета понимается процесс обработки учетной информации при различном сочетании регистров аналитического и синтетического учета, их взаимосвязь и последовательность записи в них.

Существующие формы бухгалтерского учета отличаются именно набором учетных регистров и системой их взаимодействия. Объединяет формы бухгалтерского учета то, что все хозяйственные операции подтверждаются первичными учетными документами и отражаются в учетных регистрах методом двойной записи на счетах бухгалтерского учета в соответствии с Планом счетов. [7]

Выбор формы бухгалтерского учета зависит от различных условий, в том числе от масштабов деятельности предприятия и от степени автоматизации учетного процесса, и должен быть закреплен в приказе по учетной политике предприятия.

Различают следующие формы бухгалтерского учета: «журнал - главная»; мемориально - ордерную; журнально - ордерную; упрощенную; автоматизированную. [8]

Наиболее простой формой является «журнал-главная», так как любая операция по первичному документу (или группа однородных операций) записывается в книгу «Журнал-главная», в которой совмещается регистрационный журнал хозяйственных операций (хронологическая запись) и синтетические счета (систематическая запись). Книга «Журнал-главная» выглядит следующим образом (таблица 1.).

Таблица 1.

Книга «Журнал-главная»

|

Дата |

№ операции |

Документ и содержание операции |

Сумма оборота |

Счёт |

Счёт |

||

|

Дебет |

Кредит |

Дебет |

Кредит |

||||

В эту книгу сначала записываются остатки по счетам на начало отчетного периода, затем – все операции по документам, после чего определяется оборот за отчетный период (при этом производится проверка правильности записи: сумма оборота за отчетный период должна быть равна сумме оборотов по дебету всех счетов и сумме оборотов по кредиту всех счетов) и выявляются остатки по счетам на конец отчетного периода. По данным остатков на счетах составляется заключительный баланс.

Эта форма находит применение на предприятиях с небольшой численностью работающих и с небольшим количеством операций. Книгу может вести один бухгалтер. Схема учета «журнал-главная» выглядит следующим образом (рис.1).[8]

Рис.1. Схема учета по форме «Журнал-главная»

Вариантом этой формы является рекомендованная Министерством финансов для малых предприятий простая форма учета, в которой журнал-главная называется книгой хозяйственных операций и отдельно ведется ведомость заработной платы.[8]

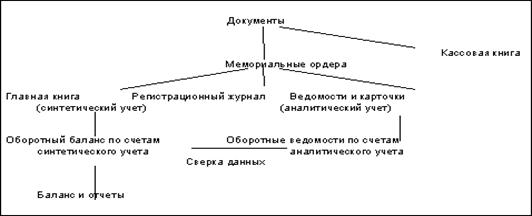

Мемориально-ордерная форма ведения бухучета возникла в 1928-1930 годах. Она основана на раздельном ведении хронологических и систематических записей. Оформление бухгалтерских проводок производится специальными документами – мемориальными ордерами, которые составляются на основе первичных документов. Мемориальные ордера регистрируются в специальном журнале (хронологическая запись) и на их основе производятся записи на счетах главной книги (систематическая запись).[9]

Однородные документы группируют в накопительных ведомостях, на их основании составляют мемориальные ордера, в которых указывается корреспонденция счетов по данным операциям. Мемориальные ордера подписываются главным бухгалтером либо его заместителем, а также исполнителем.

Сумма мемориального ордера записывается в книгу «Журнал-Главная» в графу «Сумма по ордеру», а затем в дебет и кредит соответствующих счетов. Проводки из мемориальных ордеров разносятся по счетам Главной книги. Аналитический учет ведется в карточках, записи в которые делаются на основании первичных или сводных учетных документов.[10]

За каждым мемориальным ордером закрепляют постоянный номер, что дает возможность составлять на каждую группу однородных операций (кассовых, по расчетным счетам, заработной плате и так далее) лишь один ордер в месяц. По операциям, не поддающимся систематизации, и по сторнировочным операциям составляются мемориальные ордера, которые нумеруются за каждый месяц в отдельности.

Главная книга является основой для составления оборотной ведомости по счетам синтетического учета. При этом структура Главной книги облегчает составление шахматной оборотной ведомости, последняя непосредственно заполняется итогами каждого счета.[10]

Форма счетов главной книги строится с разбивкой дебета и кредита по каждому корреспондирующему счету и выглядит следующим образом (табл.1.).

Таблица 1.

Форма счетов главной книги

|

Дата |

№ мемориального ордера |

С кредита счёта |

Итог по дебету |

№ мемориального ордера |

В дебет счетов |

Итог по кредиту |

||||

|

№ |

№ |

№ |

№ |

|||||||

Главную книгу при этой форме также называют контрольно - шахматной ведомостью.[10]

На счетах главной книги учитываются только текущие обороты за отчетный период. Поэтому по данным счетов главной книги составляется оборотная ведомость по счетам синтетического учета (при этом производится проверка полноты и правильности записи хозяйственных операций; итог оборотов по дебету и кредиту счетов сверяется с итогом по регистрационному журналу). В ней определяются и остатки по счетам на конец отчетного периода, по которым составляется новый баланс.[11]

Таблица 2.

Оборотная ведомость по счетам синтетического учета

|

Наименование номера счетов |

Сальдо на начало месяца |

Обороты за месяц |

Сальдо на конец месяца |

|||

|

Дебет |

Кредет |

Дебет |

Кредет |

Дебет |

Кредет |

|

По сравнению с журналом-главной мемориально-ордерная форма не ограничивает числа учитываемых операций, конкретизирует изменения в средствах на счетах, расширяет возможности разделения труда между работниками бухгалтерии и автоматизации учета. Схема данной формы учета имеет следующий вид (рис.2).

Рис.2. Схема мемориально-ордерной формы учета [11]

Существует упрощенный вариант данной формы для малых предприятий с использованием ведомостей учета: основных средств, начисленных амортизационных отчислений (износа); производственных запасов и готовой продукции; затрат на производство; денежных средств и фондов; расчетов и прочих операций; расчетов с поставщиками; заработной платы.

Ведомость представляет собой счет бухгалтерского учета, в котором отражаются начальный остаток, обороты за отчетный период по дебету и кредиту на основании документов с разбивкой по корреспондирующим счетам, остаток на конец отчетного периода. Например, форма ведомости по учету денежных средств в кассе выглядит следующим образом (табл.3.).[11]

Таблица 3.

Форма ведомости по учету денежных средств в кассе

|

Основание, дата |

Сальдо |

Оборот по дебету с кредита счетов |

Оборот по кредиту с дебета счетов |

||||

|

№ |

.. |

Итого |

№ |

.. |

Итого |

||

Данные ведомостей обобщаются в шахматной ведомости, на основании которой составляется оборотная ведомость. По данным оборотной ведомости составляется баланс.[12]

Достоинствами мемориально-ордерной формы учета являются:

- строгая последовательность учетного процесса;

- простота и доступность учетной техники;

- широкое использование стандартных форм аналитических регистров;

- возможность разделения учетной работы между квалифицированными и менее квалифицированными работниками.

Недостатки мемориально-ордерной формы:

а) многократность записей и трудоемкость учета;

б) отрыв аналитического учета от синтетического;

в) сложность приемов выявления ошибочных записей.

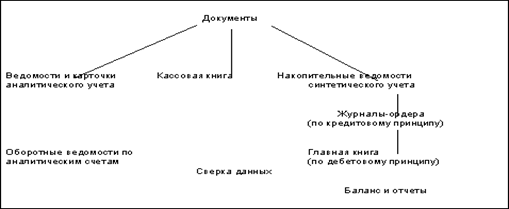

Журнально-ордерная основана на использовании шахматного принципа регистрации операций и их накапливании за каждый месяц. Записи при журнально-ордерной форме ведутся в бухучете по схеме: «документ – регистр – форма отчетности». При журнально-ордерной форме учета на основании первичных документов составляются накопительные ведомости и разработочные таблицы. При этом однородные операции, относящиеся к определенному счету, записываются в журналы в хронологическом порядке по корреспондирующим счетам. В конце месяца в каждом журнале подсчитывается итог оборотов по корреспондирующим счетам. Эти итоги представляют собой бухгалтерские проводки для записи на счетах главной книги. Накопительные журналы называются журналы-ордера. Журналы-ордера строятся по кредитовому признаку, т.е. записи операций производятся по кредиту конкретного счета в корреспонденции с дебетом разных счетов. Журнал-ордер выглядит следующим образом (табл.4).[12]

Таблица 4.

Форма журнала - ордера

|

№ строки |

Дата |

№ |

№ |

№ |

... |

Итого |

Журналы - ордера являются основными регистрами бухгалтерского учета, вспомогательные ведомости применяются в тех случаях, когда необходимо сгруппировать аналитические данные первичных документов. Итоги ведомостей переносят в журналы-ордера.[13]

В основу построения единой журнально-ордерной формы положены следующие принципы:

- записи в журналах-ордерах производятся в порядке регистрации операций только по кредиту счета в корреспонденции с дебетом счетов;

- совмещение в единой системе записей синтетического и аналитического учета;

- отражение в учете хозяйственных операций в разрезе показателей, необходимых для контроля и составления периодической и годовой отчетности;

- применение журналов-ордеров по сетам, связанных друг с другом экономически;

- применение регистров с заранее указанной корреспонденцией счетов, номенклатурой статей аналитического учета, показателями, необходимыми для составления отчетности;

- применение месячных журналов-ордеров.

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу, по данным которой составляется сальдовый баланс с использованием в необходимых случаях отдельных показателей из учетных регистров. Главная книга имеет следующую форму (табл.5).[13]

Таблица 5.

Форма главной книги

|

Месяц |

Оборот по дебету |

Оборот по кредиту |

Сальдо |

|||

|

С кредита счёта № на журнал – ордер № |

Итого по дебету |

Дебет |

Кредит |

|||

Кредитовый оборот переносится на счет главной книги одной итоговой суммой за месяц, так как в развернутом виде он содержится в журнале-ордере. Дебетовый оборот на счете главной книги учитывается в корреспонденции с другими счетами. В счете главной книги дебетовый оборот собирается по мере разноски данных из разных журналов-ордеров. По завершении разноски оборотов из журналов-ордеров на счета главной книги производится подсчет итогов по дебету каждого счета, определение сальдо на конец месяца и составление баланса. Журнально-ордерная форма учета может быть представлена в следующем виде (рис.3).[14]

Рис.3. Схема журнально-ордерной формы учета

Преимущества журнально-ордерной формы учета:[14]

а) объединение синтетического и аналитического учета (по большинству счетов аналитический учет объединен с синтетическим), исключается необходимость применения промежуточных регистров;

б) сокращение количества записей (рациональное построение учетных регистров и Главной книги, совмещение синтетического и аналитического учета в одном регистре, в результате чего ускоряется документооборот;

в) подчинение регистров требованиям бухгалтерской отчетности, контроля и анализа (в регистрах предусмотрено накапливание данных в разрезах, необходимых для составления отчетности), при этом исключается выборка данных в конце отчетного периода;

г) рациональное распределение обязанностей между счетными работниками, соблюдение графика работы, улучшение техники и организации ведения бухучета.

Журнально-ордерная форма учета не имеет перспектив, так как в основном рассчитана на ручной труд.

Упрощенная форма используется для субъектов малого предпринимательства.

Упрощенная форма бухгалтерского учета, предусматривающая две формы учета:[15]

а) простая форма, без использования учетных регистров имущества малого предприятия, применяемая в том случае, когда на малом предприятии совершается незначительное количество хозяйственных операций и содержанием хозяйственной деятельности не является сфера материального производства. При этом способ двойной записи не применяется, ведется Книга учета доходов и расходов;

б) упрощенная форма, предусматривающая использование ведомостей для учета имущества предприятия. Каждая ведомость применяется для учета операций по одному из используемых счетов.

Схема упрощенной формы бухгалтерского учета выглядит следующим образом (рис.4).

Рис.4. Схема упрощенной формы учета [15]

Автоматизированная форма бухгалтерского учета предусматривает применение электронно-вычислительных машин.

В настоящее время разработано достаточно много компьютерных программ, настраиваемых на конкретные потребности пользователей и обеспечивающих ведение бухгалтерского учета в организациях. Бухгалтерские программы содержат план счетов, экранные формы первичных документов, журналы, отчеты, а также средства, позволяющие изменить конфигурацию программы для нужд конкретного пользователя, независимо от масштабов его деятельности.[15]

При автоматизированной форме бухгалтерский учет осуществляется путем внесения корреспонденций счетов непосредственно в журнал хозяйственных операций либо заполнением первичных учетных документов. При проведении заполненных первичных учетных документов происходит автоматическое формирование корреспонденции счетов. Также реализована возможность получения печатной формы созданного документа. Существует возможность формирования проводок путем введения так называемых «типовых операций», в основу которых положена типовая корреспонденция счетов.[16]

Квалифицированный пользователь может значительно расширить список типовых операций путем добавления в него новых типовых операций, созданных им самим.

Бухгалтерские программы, как правило, содержат большой объем нормативно-справочной информации, которая включает в себя документы по организации бухгалтерского учета, схемы и календари уплаты налогов и другие данные, позволяют организовать многоуровневый аналитический и синтетический учет, работать с несколькими планами счетов и несколькими базами данных.[17]

Автоматизированная форма учета позволяет проводить большое число различных операции, в частности начисление амортизации, заработной платы, отчислений на социальные нужды, распределение затрат, закрытие месяца и другие операции.

Регистры бухгалтерского учета, такие как оборотные и шахматные ведомости, журналы-ордера и ведомости к ним, формы бухгалтерской и налоговой отчетности могут быть сформированы за любой отрезок времени. Существует возможность получать выходные формы, содержащие необходимую информацию по аналитическому и синтетическому учету.[17]

Основными достоинствами данной формы учета является однократное введение первичной информации, быстрота обеспечения пользователей необходимой информацией.

Основными принципами автоматизированной формы бухгалтерского учета являются:[17]

- однократный ввод учетных данных;

- автоматическое создание регистров аналитического и синтетического учета;

- автоматическое поучение информации об отклонениях от установленных нормативов и норм;

- автоматическое формирование всех учетных регистров и форм бухгалтерской и налоговой отчетности.

Преимущества использования автоматизированной формы ведения бухгалтерского учета:

а) применение вычислительной техники для сбора, регистрации и обработки информации;

б) возможность диалогового режима работы с ЭВМ;

в) возможность выдачи информации по запросу;

г) освобождение времени учетного персонала для контрольно-аналитических функций.

1.2. Особенности журнально-ордерной форма учета

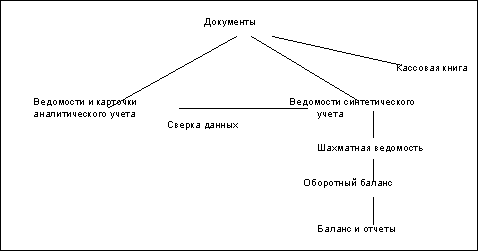

В основе журнально - ордерной формы бухгалтерского учета (рис. 6) лежат принципы накапливания и систематизации данных первичных документов в учетных регистрах, которые позволяют обеспечить синтетический и аналитический учет средств, источников хозяйственных операций по всем разделам бухгалтерского учета. Это исключает необходимость составления мемориальных ордеров.[18]

Рис. 6. Схема журнально-ордерной формы учета [18]

Хронологическая и систематическая записи хозяйственных операций осуществляются одновременно. Журнал хронологической регистрации хозяйственных оборотов не ведется.

Записи в накопительные регистры производятся в разрезе показателей, необходимых для управления финансово-хозяйственной и коммерческой деятельностью организации, а также для составления месячной, квартальной и годовой отчетности.[19]

При ведении аналитического и синтетического учета используются два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости. Для обеспечения рациональности учета могут применяться специальные разработочные таблицы.

По некоторым видам счетов, по которым имеется значительное количество лицевых счетов, могут быть заведены карточки аналитического учета. На основе их данных в конце месяца составляются оборотные ведомости.[19]

Кроме того, при журнально - ордерной форме учета ведутся инвентарные карточки или книги учета объектов основных средств, карточки или ведомости учета затрат на производство по калькулируемым объектам, а также сортовые (сальдовые или оборотные) ведомости по учету готовых изделий.

Основными регистрами этой формы учета являются журналы-ордера. Они представляют собой свободные листы большого формата со значительным количеством реквизитов. Открываются журналы-ордера на месяц на отдельный синтетический счет или на группу синтетических счетов. Каждому журналу-ордеру присваивают определенный постоянный номер.

Запись в журналы-ордера производят ежедневно либо непосредственно с первичных документов, либо со вспомогательных ведомостей. Вспомогательные ведомости применяются обычно в тех случаях, когда необходимые аналитические показатели сложно получить непосредственно в журналах - ордерах. [20]

Поэтому данные первичных документов предварительно группируются в ведомостях, а их итоги затем переносятся в журналы-ордера.

В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций, т. е. данные первичных документов записываются только по кредиту соответствующих счетов с одновременным отражением оборотов по дебету корреспондирующих счетов. Тем самым исключается дублирование оборотов по корреспондирующим счетам. Итоги за месяц каждого журнала-ордера показывают общую сумму кредитового оборота счета, операции которого учитываются в данном журнале, и суммы дебетовых оборотов каждого корреспондирующего с ним счета.[21]

Хозяйственные операции записывают в журналы-ордера по мере их совершения и оформления документами. Поэтому систематическая запись в журналах-ордерах служит одновременно и хронологической записью. Необходимость ведения специальных хронологических регистров при данной форме учета отпадает. Не составляют и мемориальные ордера, поскольку все показатели записывают в разрезе корреспондирующих счетов.

Для проверки правильности записей в журналах-ордерах подсчитывают общий итог по кредиту счета и записывают его в журнал непосредственно из документов. Полученный итог сверяют с выведенными в отдельных графах журнала итогами по дебетуемым счетам. Такая сверка делает излишним составление оборотных ведомостей по журналам, в которых синтетический учет совмещается с аналитическим. Оборотные ведомости составляют лишь по тем счетам, в которых аналитический учет ведется самостоятельно.[21]

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу.[22]

Главная книга открывается на год и служит для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления сальдового бухгалтерского баланса. В ней записываются сальдо на начало месяца (года), обороты по дебету и кредиту счетов и сальдо на конец месяца (года) по каждому синтетическому счету.

Кредитовый оборот переносят в Главную книгу из соответствующего журнала, обороты по дебету записывают в книгу из разных журналов-ордеров по корреспондирующим счетам. После проверки оборотов выводится сальдо на начало следующего месяца, которое записывается в соответствующей колонке Главной книги.[23]

Для проверки правильности записей в Главной книге подсчитывают суммы оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть равны.

Бухгалтерский баланс и другие формы отчетности составляют по данным Главной книги, журналов-ордеров и вспомогательных к ним ведомостей.[23]

При использовании журнально - ордерной формы учета отпадает необходимость в составлении шахматной контрольной ведомости и шахматного баланса, а также баланса оборотов по счетам. Применение журнально-ордерной формы бухгалтерского учета позволяет значительно уменьшить трудоемкость учета за счет совмещения в одном регистре синтетического и аналитического учета, систематической и хронологической записей, отмены ряда записей.

Данная форма учета повышает контрольное значение учета и облегчает составление отчетов. К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на заполнение данных вручную и затрудняющих механизацию учета.[23]

2. Практика применения журнально – ордерной формы учёта

2.1. Первичные документы - основание для записей в учетные регистры

В абзаце 3 п. 19 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина от 29.07.1998 № 34н) указано, что формы регистров бухучета разрабатываются и рекомендуются Минфином. Еще 24.07.1992 Минфин РФ выпустил письмо № 59, в котором были приведены Рекомендации по применению единой журнально-ордерной формы счетоводства.[5]

Именно журнально-ордерная форма бухгалтерского учета получила наиболее широкое распространение в нашей стране и реализована в большинстве бухгалтерских программ.

В основу строения журналов-ордеров положены признаки, которые точнее характеризуются как принципы журнально-ордерной системы ведения бухгалтерского учета. К ним можно, в частности, отнести следующие (Письмо Минфина СССР от 08.03.1960 № 63):[4]

записи в журналах-ордерах производятся в порядке регистрации операций только по кредиту счета, в корреспонденции с дебетуемыми счетами;

записи синтетического и аналитического учета, как правило, совмещаются в одном регистре;

хозяйственные операции отражаются в бухгалтерском учете в разрезе показателей, которые необходимы для контроля и составления отчетности;

используются объединенные журналы-ордера по счетам, которые экономически и методологически связаны между собой;

применяются месячные журналы-ордера.

Рассмотрим первичную документацию по отражению кассовых, расчетных операций и операций по движению материалов. Ниже приведен перечень первичной документации используемой при учете денежных средств:

1. Приходный кассовый ордер: для оформления операции поступления наличных средств в кассу по любым основаниям от одного лица (Приложение № 1).

2. Расходный кассовый ордер: для оформления выдачи наличных денег из кассы одному лицу на любые нужды (Приложение № 2).

3. Кассовая книга (Приложение № 3).

4. Платежная ведомость (Приложение № 4).

5. Журнал регистрации приходных и расходных кассовых ордеров (Приложение № 5).

6. Книга учета принятых и выданных кассиром денег в подотчет общественным раздатчикам заработной платы и операциям кассирам.

Максимальная сумма, которая может находиться в кассе, определяется лимитом. Лимит устанавливается централизовано.

Все факты поступления и выдачи наличных денег в кассу учитываются в кассовой книге (типовая форма). Она должна быть пронумерована, прошнурована, опечатана сургучной печатью и заверена подписями директора и главного бухгалтера. [6]

Записи в ней ведутся в 2-х экземплярах под копировальную бумагу. Второй экземпляр - отрывной - это отчет кассира, он передается в бухгалтерию с приходными и расходными документами ежедневно в конце рабочего дня.

Прием и выдачу, безналичные перечисления банк производит по документам специфической формы.[5]

Основные документы:

- при наличных расчетах:

а) чек денежный;

б) объявление на взнос наличными.

- при безналичных расчетах:

а) акцептная форма (согласие на оплату) расчетов (расчеты платежными требованиями, действительно в банк 10 дней);

б) расчеты платежными поручениями;

в) аккредитивная форма расчетов (заявление на аккредитив), это перечисление по поручению предприятия аванса в банк для оплаты по предъявлении отгрузочных документов поставщиком в свой банк;

г) заявление об отказе от акцепта;

д) инкассовое платежное поручение - для безакцептного списания средств со счета предприятия в случаях, установленных законодательством;

е) мемориальный банковский ордер - служит для списания или зачисления на счет предприятия безналичных средств по распоряжению обслуживающего банка.

При учете материалов задействованы зав.складом, кладовщики, экспедиторы. С лицами, ответственными за приемку и отпуск материалов на предприятии необходимо заключить договор о материальной ответственности. [8]

На предприятии в установленном порядке (1 раз в год) и при смене материально-ответственного лица проводится инвентаризация материалов с оформлением комиссией соответствующего акта. Для учета движения материалов применяется типовая документация:

при поступлении на склад:

- приходный ордер

- акт о приемке;

- товарно-транспортная накладная.

При отпуске со склада:

- требование

- расходная накладная;

- лимитно-заборная карта;

- доверенность.

2.2. Порядок внесения записей в учетные регистры

Записи в регистрах производятся по мере поступления документов либо итогами за месяц, в зависимости от характера и содержания операции.

На документах, данные которых включены в журналы-ордера и ведомости, указываются номера соответствующих регистров и порядковые номера записи (номер строки). По документам, данные по которым отражены в регистрах общим итогом, номер регистра и порядковый номер записи приводятся на отдельном листе, прикрепляемом к сброшюрованным документам.[24]

Итоговые записи в журналах-ордерах подлежат обязательной сверке с данными первичных документов, на основании которых произведены эти записи. Это обеспечивает надлежащий контроль за правильностью учета хозяйственных операций. В тех журналах-ордерах, учетные записи в которых не могут быть проконтролированы путем их сопоставления с соответствующими показателями других регистров, общий итог по кредиту счета проставляется на основе подсчета сумм по первичным документам. Итоговые данные по документам используются для проверки полученных в журнале-ордере итогов по отдельным корреспондирующим счетам.[24]

Суммы, относимые в дебет тех счетов, по которым аналитический учет ведется в соответствующих им журналах-ордерах или ведомостях, расшифровываются и группируются по субсчетам или статьям аналитического учета.[24]

На крупных предприятиях, организациях и стройках такая расшифровка осуществляется в специальных листках-расшифровках, которые составляются по дебетовому признаку: на каждый дебетуемый счет, по которому требуется аналитическая группировка, открывается отдельный листок-расшифровка. При этом если в дебет данного счета относятся суммы с кредита нескольких счетов, сосредоточенных в одном журнале-ордере или размещенных в разных журналах - ордерах, но ведущихся одним счетным работником, указанная группировка осуществляется в одном листке-расшифровке.

Аналогичные листки-расшифровки составляются к ведомостям учета дебетовых оборотов по кассе, расчетному счету и расчетам по зачету взаимных требований.[25]

Записи в листках-расшифровках производятся по данным однородных документов, итогами за день или более продолжительный период, а в необходимых случаях - по данным отдельных документов с кратким пояснением содержания операции. По окончании отчетного месяца заполненные листки-расшифровки передаются работнику, ведущему журналы-ордера, в которых должны найти отражение аналитические данные по соответствующим счетам. После записи в регистры данных листков-расшифровок они приобщаются к остальным документам, являющимся основанием для заполнения этих регистров.[25]

В тех журналах-ордерах, в которых отражаются аналитические данные, записи по ним производятся итогами за месяц. Итоги за месяц устанавливаются подсчетом сумм по соответствующим документам, предварительно сгруппированным в разрезе требующихся аналитических данных.

На всех регистрах указывается название месяца, в котором они заполняются, а в необходимых случаях и наименования синтетических счетов. В конце месяца регистры подписываются лицами, производившими записи. Все журналы-ордера подписываются, кроме того, главным (старшим) бухгалтером предприятия (организации) или уполномоченным им на то лицом. В регистрах, из которых необходимые показатели переносятся в Главную книгу или в другие регистры, делается соответствующая отметка.

Исправление обнаруженных в регистрах ошибок до проставления итогов осуществляется в следующем порядке: ошибочная запись зачеркивается красными чернилами, а правильная сумма приводится над зачеркнутой - черными чернилами. [25]

Если ошибка обнаружена в журнале-ордере после проставления в нем итогов, но до внесения их в Главную книгу, исправление должно быть сделано в предусмотренных после итогов свободных строках или графах.

После записи в Главную книгу итогов журналов-ордеров никакие исправления в них не допускаются. Необходимые уточнения оборотов оформляются специально составляемой бухгалтерской справкой. Данные справки заносятся в Главную книгу обособленно.

Изменение оборотов в текущем месяце по операциям, относящимся к прошлым периодам, отражается в журналах-ордерах дополнительной записью (уменьшение оборотов - красным).[26]

2.3. Ведение главной книги

Главная книга используется для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. В Главной книге показывается вступительное сальдо, текущие обороты и исходящее сальдо по каждому синтетическому счету. Запись текущих оборотов в Главную книгу является одновременно и регистрацией учетных данных, отраженных в журналах-ордерах.[26]

В Главной книге текущие обороты производятся только по счетам первого порядка. Обороты по кредиту каждого синтетического счета отражаются одной записью, а обороты по дебету - в корреспонденции с кредитуемыми счетами.

Проверка правильности записей, произведенных в Главной книге, осуществляется подсчетом сумм оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны.

Главная книга открывается на год. На каждый счет отводится один или два листа. Если открываются два листа, то второй лист используется как вкладной к основному.[26]

Прежде чем производить записи в Главную книгу, осуществляют взаимную сверку учетных регистров, устраняют ошибки и неувязки. Так же производят сверку всех учетных регистров. Взаимосвязь учетных регистров представлена в Инструкции по применению журнально-ордерной формы учета на предприятии. Исправление ошибок в регистрах, обнаруженных до подведения итогов, осуществляется корректурным способом (зачеркивается неправильная сумма и подписывается правильная). Исправления оговариваются. Ошибки, обнаруженные после подведения итогов регистров до записи их в Главную книгу, исправляются также корректурным способом.

Обнаруженные ошибки после записи в Главную книгу журналов-ордеров оформляются специально составленной бухгалтерской справкой, данные которой записывают в соответствующий регистр следующего месяца.

После исправления возможных ошибок в журналах-ордерах приступают к составлению Главной книги. Главная книга предназначена для обобщения данных текущего учета, проверки правильности произведенных записей по балансовым счетам и для составления отчетного баланса.[26]

Кредитовые обороты по счетам в разрезе дебетуемых счетов ежемесячно переносятся в Главную книгу. Кроме того в Главную книгу переносятся итоговые обороты по дебету счетов.

Главная книга счет 51 “Расчетный счет”

|

Обороты с кредита счета N по журналу –ордеру N |

по с кредита счета N50 по журналу-ордеру N 1 |

дебету Итого по дебету |

Оборот по кредиту |

Сальдо Дебет |

Сальдо Кредит |

месяц |

|

851 |

2820 |

1 |

Рис.2. Схема учета в журнале-ордере и Главной книге

После перенесения соответствующих сумм в Главную книгу проверяют, чтобы сумма всех оборотов по дебету счетов была равна сумме всех оборотов по кредиту счетов. Если такого равенства нет, то следует искать ошибку в подсчетах оборотов или перенесении (записи) сумм из журналов-ордеров. После соответствующей проверки выводятся сальдо по дебету и кредиту счетов.[26]

При этом следует помнить, что активные счета (счета конкретных средств) имеют сальдо по дебету, которое находится суммированием сальдо

по дебету на начало месяца и оборота по дебету счета за вычетом оборота по кредиту счета.

Пассивные счета (счета источников средств) имеют сальдо по кредиту, которое находится путем суммирования сальдо по кредиту на начало месяца и оборота по кредиту за минусом оборота по дебету счета за месяц.

Кроме этого необходимо проверить, чтобы сумма сальдо всех счетов на конец месяца по дебету была равна сумме сальдо по кредиту.[24]

Если такое равенство соблюдается, то указанные суммы сальдо по дебету или кредиту счетов (а у активно-пассивных счетов и по дебету и по кредиту) переносятся в Баланс предприятия. Главная книга открывается на один год. Одному месяцу должна соответствовать одна строка в Главной книге. Одному счету в Главной книге отводят один разворот листа, а если этого недостаточно, то два или три разворота.

На каждый счет отводится отдельный лист. Главная книга составляется следующим образом. В начале года или на момент перехода на журнально-ордерную форму учета переносится сальдо каждого счета на начало отчетного периода. [24]

Записи оборотов по счетам Главной книги производятся ежемесячно на основании журналов-ордеров, начиная с № 1-ПК, обороты по кредиту счетов - общей суммой и обороты по дебету Корреспонденции с кредитуемыми счетами - отдельными суммами из каждого журнала-ордера.

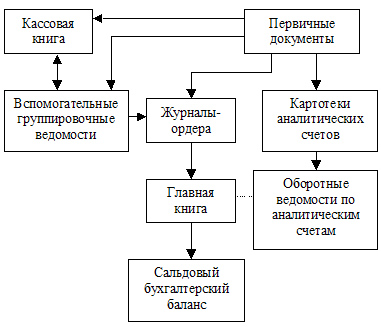

Последовательность заполнения учетных регистров при журнально-ордерной форме ведения бухгалтерского учета можно представить в виде схемы.

1. На основании первичных документов хозяйственные операции записываются в накопительных ведомостях, т. е. регистрируются в журнале хозяйственных операций. Пример журнала хозяйственных операций организации за месяц приведен в таблице 1.

Таблица 1.

Журнала хозяйственных операций организации за месяц

|

Содержание операции |

Сумма, руб. |

Дебет |

Кредит |

|

1 . Получен краткосрочный кредит |

60000 |

51 |

66 |

|

2. Получены деньги в кассу с расчетного счета |

30000 |

50 |

51 |

|

3. Погашена задолженность подотчетного лица |

120 |

50 |

71 |

|

4. Оплачен счет за материалы |

34000 |

60 |

51 |

|

5. Получена выручка от реализации продукции |

42000 |

51 |

90 |

|

6. Выдана заработная плата |

28000 |

70 |

50 |

|

7. Погашена дебиторская задолженность в кассу |

1200 |

50 |

76 |

|

8. Выданы деньги на командировку |

2000 |

71 |

50 |

2. Затем данные хозяйственные операции записываются в журналы-ордера и дополнительные ведомости.

В качестве примера приведены журналы-ордера и ведомости по счетам 50 и 51, составленные на основании данных журнала хозяйственных операций.

В журналы-ордера переносятся итоги хозяйственных операций по одному счету или группе счетов, поэтому журналы-ордера имеют определенные номера, например, журнал-ордер № 1 ведется по счету 50 «Касса», журнал-ордер № 2 — по счету 51 «Расчетные счета», журнал-ордер № 3 — по счетам 55 «Специальные счета в банках», 57 «Переводы в пути», журнал-ордер № 4 — по счетам 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и т.д. [24]

Журналы-ордера составляются по кредитовому признаку счетов, т.е. в них отражаются операции, которые прошли по кредиту данного счета в корреспонденции с дебетом других счетов

|

№ операции |

В кредит счета 50 с дебета счетов |

Итого |

||||

|

70 |

71 |

76 |

... |

... |

||

|

6 |

28000 |

28000 |

||||

|

8 |

2000 |

2000 |

||||

|

Итого |

28000 |

2000 |

... |

30000 |

||

|

№ операции |

В кредит счета 51 с дебета счетов |

Итого |

||||

|

50 |

60 |

... |

... |

... |

||

|

2 |

30000 |

30000 |

||||

|

4 |

34000 |

34000 |

||||

|

Итого |

30000 |

34000 |

... |

... |

... |

64000 |

К денежным счетам 50 и 51 дополнительно ведутся ведомости: ведомость № 1 по счету 50 (таблица 4) и ведомость № 2 по счету 51 (таблица

5). Ведомости составляются по дебетовому признаку счетов, т.е., в них отражаются операции, которые прошли по дебету данного счета в корреспонденции с кредитом других счетов.[25]

|

Сальдо на начало месяца — 500 р. |

||||||

|

№ операции |

В дебет счета 50 с кредита счетов |

Итого |

||||

|

51 |

71 |

76 |

... |

... |

||

|

2 |

30000 |

30000 |

||||

|

3 |

120 |

120 |

||||

|

7 |

1200 |

1200 |

||||

|

Итого |

30000 |

120 |

1200 |

... |

... |

31320 |

|

Сальдо на конец месяца— 18200 р. |

||||||

|

Сальдо на начало месяца — 25000 р. |

||||||

|

№ операции |

В дебет счета 51 с кредита счетов |

Итого |

||||

|

66 |

90 |

... |

... |

... |

||

|

1 |

60000 |

60000 |

||||

|

5 |

42000 |

42000 |

||||

|

Итого |

60000 |

42000 |

... |

... |

... |

102000 |

|

Сальдо на конец месяца — 63 000р. |

||||||

3. Итоговые данные по каждому журналу-ордеру переносятся в Главную книгу, которая открывается на год и ведется по каждому счету, например по счету 50 «Касса».[26]

|

Месяц |

Обороты по дебету |

Обороты по кредиту |

Сальдо |

||||

|

70 |

71 |

76 |

... |

Дебет |

Кредит |

||

|

На 01.01.20... |

500 |

||||||

|

Январь |

28000 |

2000 |

... |

... |

30000 |

18200 |

|

|

Февраль |

... |

||||||

|

Март |

|||||||

|

... |

|||||||

|

Итого |

... |

... |

... |

... |

... |

... |

|

4. На основании Главной книги составляют оборотную ведомость и баланс.

ЗАКЛЮЧЕНИЕ

Изучая журнально – ордерную форму учёта нами сделаны следующие выводы:

- в основе журнально - ордерной формы бухгалтерского учета (рис. 6) лежат принципы накапливания и систематизации данных первичных документов в учетных регистрах, которые позволяют обеспечить синтетический и аналитический учет средств, источников хозяйственных операций по всем разделам бухгалтерского учета. Это исключает необходимость составления мемориальных ордеров;

- запись в журналы-ордера производят ежедневно либо непосредственно с первичных документов, либо со вспомогательных ведомостей. Вспомогательные ведомости применяются обычно в тех случаях, когда необходимые аналитические показатели сложно получить непосредственно в журналах – ордерах;

- для проверки правильности записей в журналах-ордерах подсчитывают общий итог по кредиту счета и записывают его в журнал непосредственно из документов. Полученный итог сверяют с выведенными в отдельных графах журнала итогами по дебетуемым счетам;

- исправление обнаруженных в регистрах ошибок до проставления итогов осуществляется в следующем порядке: ошибочная запись зачеркивается красными чернилами, а правильная сумма приводится над зачеркнутой - черными чернилами;

Если ошибка обнаружена в журнале-ордере после проставления в нем итогов, но до внесения их в Главную книгу, исправление должно быть сделано в предусмотренных после итогов свободных строках или графах.

После записи в Главную книгу итогов журналов-ордеров никакие исправления в них не допускаются.

- главная книга используется для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. В Главной книге показывается вступительное сальдо, текущие обороты и исходящее сальдо по каждому синтетическому счету. Запись текущих оборотов в Главную книгу является одновременно и регистрацией учетных данных, отраженных в журналах-ордерах.

- на наш взгляд журнально – ордерная форма не имеет перспективу. Более эффективными и современными формами бухгалтерского учёта являются автоматизированные формы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

- Налоговый кодекс РФ. Часть 1 от 31.07.1998 г. № 146-ФЗ (в редакции от 30.12.2006 г. № 268-ФЗ), Часть 2 от 05.08.2000 г. № 117-ФЗ (в редакции от 30.12.2006 г. № 268-Ф3).

- Федеральный закон «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ (с изменениями на 28 декабря 2013 г.).

- План счетов бухгалтерского учета финансово-хозяйственной деятельности, утв. приказом Минфина РФ от 31.10.00 № 94н.

- Письмо Минфина ССР от 06.06.1960.№ 176 «Об инструкции по применению единой журнально – ордерной формы счетоводства для небольших предприятий и хозяйственных организаций»

- Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина от 29.07.1998 № 34н)

Учебники и учебные пособия

- Н.Д. Врублевский. Бухгалтерский управленческий учет. – М.: Бухгалтерский учет, 2015. – 400 с.

- О.В. Часова. Финансовый бухгалтерский учет. – М.: Финансы и статистика, 2014. – 544 с.

- В.М. Богаченко, Н.А. Кириллова. Курсы современного бухгалтерского учета. – Ростов-на-Дону: Феникс, 2016. – 480 с.

- А.Н. Борисов. Комментарий к Федеральному закону "О бухгалтерском учете". – М.: Юстицинформ, 2015. – 400 с.

- Л.В. Пономарева. Бухгалтерская отчетность организации. – М.: Бухгалтерский учет, 2015. – 384 с.

- В.М. Богаченко, Н.А. Кириллова. Бухгалтерский учет - это просто!. – Ростов-на-Дону: Феникс, 2013. – 382 с.

- Н.П. Кондраков, И.Н. Кондраков. Бухгалтерский учет и налогообложение в бюджетных учреждениях. – М.: Проспект, 2014. – 464 с.

- С.А. Сергеева. Теория бухгалтерского учета в таблицах и схемах. – Ростов-на-Дону: Феникс, 2013. – 192 с.

- Формы первичных учетных документов, регистров бухгалтерского учета. Методические указания по их применению. – М.: КноРус, 2014. – 144 с.

- Формы первичных учетных документов и регистров бухгалтерского учета. – М.: Рид Групп, 2014. – 160 с.

- Под редакцией Г.Ю. Касьяновой. План счетов бухгалтерского учета. Комментарий к последним изменениям. – М.: АБАК, 2014. – 104 с.

- В.М. Богаченко, Н.А. Кириллова. Бухгалтерский учет. Практикум. – Ростов-на-Дону: Феникс, 2013. – 400 с.

- Н.Г. Сапожникова. Бухгалтерский учет. – М.: КноРус, 2013. – 456 с.

- И.К. Татур. Бухгалтерский учет для неучетных специальностей. – М.: БГЭУ, 2015. – 416 с.

- А.С. Чечеткин, Е.Н. Клипперт. Организация учета и аудита. – М.: ИВЦ Минфина, 2016. – 256 с.

- Е.В. Галкина. Бухгалтерский учет и аудит. – М.: КноРус, 2014. – 592 с.

- Е.Н. Клипперт, А.С. Чечеткин. Организация учета и аудита. – М.: ИВЦ Минфина, 2016. – 256 с.

- В.М. Богаченко, Н.А. Кириллова. Бухгалтерский учет. Cборник задач и хозяйственных ситуаций. – Ростов-на-Дону: Феникс, 2013. – 368 с.

- В.М. Богаченко, Н.А. Кириллова. Бухгалтерский учет. Задачи и ситуации. – Ростов-на-Дону: Феникс, 2014. – 320 с.

- П.Я. Папковская. Теория бухгалтерского учета. – М.: Информпресс, 2014. – 264 с.

- Ламинская Е А; Смелик Р Г. Бухгалтерский Учет: Задания К Контрольной Работе И Формы Учетных Регистров. – М.: , 2015. – 24 с.

Приложение 1.

Журнал-ордер № 1 по счету 50 «Касса»

|

№ строки |

Дата |

С кредита счета 50 «Касса» в Дебет счетов |

Итого |

|||||

|---|---|---|---|---|---|---|---|---|

|

51 «Расчетные счета» |

57 «Переводы в пути» |

62 «Расчеты с покупателями и заказчиками» |

70 «Расчеты с персоналом по оплате труда» |

71 «Расчеты с подотчетными лицами» |

и т.д. |

|||

|

Итого |

||||||||

- Особенности формирования и модели глобальной олигополии

- Технология обслуживания клиентов в гостинице (Анализ организации обслуживания в гостинице бизнес - класса "Холидей Инн Сущевский")

- Общая характеристика проекта (на примере «HellFest»)

- Анализ внешней и внутренней среды организации (ООО «Строй Инвест»)

- Организация и управление процессами продажи предприятий в условиях конкуренции (ООО «РИТЕЙЛ РЕГИОН»)

- Проблема занятости на рынке спортивной индустрии в России

- Сравнительный анализ теорий конкуренции ..

- Бренд как конкурентное преимущество компании (Понятие бренда и его цель)

- Определение, основные задачи, функции бухгалтерского учета. Возникновение и развитие бухгалтерского учета

- Аналитические регистры налогового учета (Понятие и сущность налогового учета)

- Бренд как конкурентное преимущество компании (Брендинговая политика)

- Реформа электроэнергетики в России (РАО «ЕЭС»)