Особенности формирования и модели глобальной олигополии

Содержание:

Введение

В преддверии ХХI века Россия переходит к рыночной экономике, рыночному хозяйственному механизму. Почти все трудности приходится проходить в первый раз. Расставаясь с административно-командной системой в экономике и в сообществе, и тем самым только формировать предпосылки для рыночного хозяйства, развитие которого не может проходить в одночасье. И главная задача состоит в том, что до сих пор никто в мире не переводил на рыночные рельсы столь громадный хозяйственный комплекс, каким является русская экономика. Недостает исторических аналогов этому процессу.

В настоящее время одним из самых распространенных рыночных структур являются монополии и олигополии. Но в чистом виде монополии сохранились только в немногих отраслях экономики. Более же преобладающей формой современной рыночной структуры является олигополия. В данной курсовой мы рассмотрим виды и направления олигополии.

В современной экономике большая часть рынков относятся к рынкам несовершенной конкуренции, на которых любой деятель в состоянии значительно воздействовать на стоимость продукции. Более увлекательным для изучения типом рыночных структур, является олигополия. Количество олигополии ограничено несколькими фирмами, однако в неких вариантах при информационной открытости может губить по несколько десятков. Масштаб всякой компании обязан дозволять ей значительно воздействовать на ситуацию на рынке, в величайшее ступени типично стратегическое взаимодействие соучастников.

С недавних пор образовалась высочайшая доля отдельных компаний в разных отраслях народного хозяйства: темная и цветная металлургия, автопром, рынок сотовой связи.

Что касаетсядавних времён главным было ценовое соперничество, это соединено с привлечением клиента пониженными стоимостями, а еще рекламой, усовершенствованием критерий поставки, комфортностью, опосля подкупным сервисом и т. д. Одним из основных направлений остаётся конкуренция в качестве продукции, ее потребительских свойствах. Соперники дерутся за долю в платёжеспособном спросе сообщества, за “доллар потребителя”. Баланс последствий конкуренции непременно позитивен, благотворен для экономики в целом, желая любой соучастник обязан сообразовываться с возможностью “разочаровывающего эффекта”. Любая система – биологическая, физическая, финансовая – жаждет к равновесию. Соперничество дозволяет добиться оптимума, желая равновесие остаётся зыбким, оно исполняется за счёт перелива денежных средств в доходные ветви. Соперничество удерживает выручка в определённых пределах, содействует понижению цен либо замедлению их роста.

Предметом рассмотрения являются экономические дела, появляющиеся меж субъектами олигополистического рынка.

Изучение олигополистического рынка на примере черной металлургии Российской Федерации.

Целью курсовой работы являются:

— выяснить, что такое «олигополия»;

— разглядеть индивидуальности олигополистического рынка;

— выучить главные модели олигополий;

— разглядеть достоинства и недочеты олигополии, как рыночной структуры.

— рассмотрение олигополистического рынка на примере черной металлургии Российской Федерации.

Глава I Олигополия как рыночная система

1. 1 Понятие «Олигополия»

Слово "олигополия" было сконструировано на греческой базе и введено в европейскую лексику английским гуманистом и муниципальным деятелем Томасом Мором в ставшем всемирно известным романе "Утопия”[1]. Сейчас это слово употребляется экономистами как термин, означающий установленный тип строения рынка, при котором сторона предписания представлена малым числом сравнимо больших предприятий-продавцов однородной продукции либо недалёких субститутов.

Олигополия - это основная масса товаров, сосредоточенных у нескольких крупных продавцов. Олигополии имеют все шансы существовать однородными и дифференцированными, то имеется в олигополистической ветви имеют все шансы создавать стандартизированные и дифференцированные продукты. Почти все промышленные продукты: сталь, медь, цинк, свинец и т. д. – являются стандартизированными продуктами в физиологическом значении и изготавливаются в критериях олигополии. С иной стороны, почти все ветви, производящие потребительские продукты: канцтовары, авто, моющие средства, открытки, и очень много бытовых электрических устройств, являются дифференцированными олигополии.

Олигополии миниатюризируется под действием предписания товаров предприятиями остальных отраслей, какие владеют примерно схожими с продукцией олигополии потребительскими качествами. Ослаблению олигополии способствует и импорт подобных продуктов либо их заменителей. Пара этих факторов имеют все шансы содействовать формированию наиболее конкурентных структур сообразно сопоставлению с отраслевыми рыночными структурами.

Основная нелегкость в разборе олигополии состоит в определении такого, с какими ограничениями сталкиваются компании на рынке, в каком месте есть некоторое количество соперничающих компаний. Конфигурации прибыли, какая компания может заполучить за счет конфигурации цен, размеров выпуска либо высококачественных черт продукта, зависит не лишь от реакции потребителей, однако, еще от такого, как на это отреагируют остальные компании. Подневольность поведения всякой компании от реакции соперников именуется олигополистической взаимосвязью.

Проблемы крупных олигополистических предприятий

Чрезмерная разветвленность административной структуры

Большой разрыв от продавца на рынке до высшего руководства искажающий информацию делает ее ненужной

Разметы предприятия требуют жесткой командной системы. Она легко окостеневает

Малая мобильность в изучении сегментов рынка

Ценообразование в условиях олигополии.

Наличие небольшой численности больших продавцов на рынке, это и имеется олигополия. С точки зрения клиентов, предложенные продукты фактически схожи, предоставленная черта об однородной олигополии, в неприятном случае — о разнородной олигополии. В критериях олигополии сбыт торговца зависит не лишь от поставленной им самим цены(как при монополии), однако и от цен других продавцов. Сообразно понятию клиентов, чем более товаров, тем схожими они кажутся. Образцам рыночных форм олигополии являются: рынки автомобилей определенного класса, автопокрышек, нефти, сигарет, стали и пластмасс. Олигополия — преобладающая в современной экономике формарынка. В случае при установлении цены монополист обязан показывать во интерес только реакцию клиентов и вероятное присутствие укрытых соперников. Олигополии приходится «бороться на двух фронтах»: так как сбыт продукции его соперников значительно зависит от поставленной им цены, на её конфигурации будут отвечать все его конкуренты. Следственно, олигополии нужно новости надзор за клиентами, а еще учесть в собственных планах поведение соперников.

Как и всякая власть, она сладка, но предъявляет высокие требования к ее носителю. Предприятие, обладающее рыночной властью, будь то монополист или олигополист, должно иметь представление о кривой рыночного спроса и соответствующей кривой предельной выручки. В противном случае оно не сможет руководствоваться правилом МС = MR для максимизации своей прибыли и устанавливать цену продукции и величину выпуска в соответствии с расположением точки Курно. Скорее всего, дополнительные затраты по разысканию точки Курно и соответствующей ей точки на кривой спрос, если предприятие отважится на такое исследование, превысят и выручку, и прибыли. Короче говоря, вероятно, такое разыскание окажется нерентабельным. Поэтому предприятия, не являющиеся ценополучателями, будут довольствоваться фактически имеющейся у них информацией, явно недостаточной для того, чтобы принимать "научно обоснованные" решения о величине выпуска и уровне цены. Поэтому бизнесмены не пользуются элегантными моделями экономической теории, а скорее следуют неким эмпирическим правилам, принимая "оптимально несовершенные" решения по поводу установления или изменения цен.[2]

Становление олигополии

Для становления олигополии лежит в основе механизм рыночной конкуренции, который с неотвратимой силой вытесняет с рынка слабые предприятия путём либо их банкротства, либо поглощения и слияния с более сильными конкурентами. Банкротство может быть вызвано как слабой предпринимательской активностью руководства предприятия, так и воздействием усилий, предпринимаемых конкурентами против определенного предприятия. Ликвидация осуществляется на основе финансовых операций, направленных на приобретение тогоили иного предприятия либо полностью, либо частично скупки контрольного пакетаакций или значительной доли капитала. Слияние, как правило, носит добровольный характер. Хотя подобного рода централизация капитала и производства может быть экономически вынужденной, как выбор третьего из двух, либо полная утрата самостоятельности. Процессы ликвидации и слияния позволяют существенно увеличить свои доли продаж на соответствующем рынке. Рост рыночной власти нескольких корпорацийделает бессмысленной ценовую конкуренцию, которая может превратиться в «войну» цен и привести к истощению всех ее участников. Еще к одному из существенных фактором формирования олигополистических структур рынка является стремление предприятий реализовать эффект масштаба производства. С появлением новых технологий оптимальные размеры производства достигли таких масштабов, которые стали существенным препятствием для вхождения в отрасль новых предприятий. Эти препятствия связаны как с ограниченностью финансов, достижением низких издержек производства, так и более рациональным использованием ресурсов несколькими хозяйствующими объектами, нежели многими конкурентами с незначительными объемами производства.

Олигополистические войны

Сознательное соперничество – небольшое количество продавцов, реализующих стандартизированный товар. Каждая фирма на рынке стремиться увеличить прибыль предполагает, что ее конкуренты будут твердо придерживаться изначальной цены. Ценовая война - цикл последовательных уменьшений цены соперничающими на олигополистическом рынке фирмами. Она является одним из многих возможных последствий олигополистического соперничества. Войны цен хороши для потребителей, но плохи для прибылей продавцов. Легко понять, как фирмы втягиваются в эту войну. Поскольку каждый продавец думает, что другой не будет реагировать на его понижение цены, то у каждого из них есть искушение увеличить продажи, сокращая цены. Снижая цену ниже цены своего конкурента, каждый продавец может захватить весь рынок - или он так думает - и может тем самым увеличить прибыль. Но конкурент отвечает понижением цены. Война цен продолжается до тех пор, пока цена не падает до уровня средних издержек. В равновесии оба продавца назначают одну и ту же цену P=AC=MC. Общий рыночный выпуск такой же, какой имел бы место при совершенной конкуренции. Предполагая, что каждая фирма всегда поддерживает свою текущую цену, другая фирма всегда может увеличить прибыль. Конечно, другая фирма не сохранит прежнюю цену, т.к. она осознает, что может получить большую прибыль.

Равновесие существует тогда, когда ни одна фирма больше не может получать выгоды от понижения цены. Это происходит, когда Р=АС, а экономические прибыли равны нулю. Снижение цены ниже этого уровня приведет к убыткам. Поскольку каждая фирма допускает, что другие фирмы не будут менять цену, то у нее нет стимула увеличивать цены. Сделать так значило бы потерять все продажи в пользу конкурентов, которая, как предполагается, удерживает свою цену неизменной на уровне Р=АС. Это так называемое равновесие Бертрана. В общем на олигополистическом рынке равновесие зависит от предположений, которые делают фирмы о реакции своих соперников.

1.5 Реклама при олигополии

При изменении цен на олигополистическом рынке отдельные компании учитывают вероятную реакцию собственных соперников до того, как начинают рекламу и решают остальные затраты сообразно продвижению продукта на рынке. При поддержке рекламы компания сумеет прирастить свою выручка лишь в том случае, ежели конкурирующие компании не нанесут ответного удара, начав свои личные маркетинговые кампании. Для того, чтоб лучше взять в толк трудности, с которыми встречается олигополистическая компания при выборе стратегии маркетинга, здорово подойти к ней с позиции теории игр. Компании обязаны выковать для себя стратегию максимина, и постановить, рентабельно им приступать маркетинговые кампании либо недостает. Если компании не начинают афишировать собственный продукт, то их выручка не меняется. Однако ежели компании желают избежать наихудшего финала, проведя стратегию максимина, то они обе прибегают к рекламе. Гоняясь за прибылью в результате имеют утраты. Это проистекает поэтому, что любая избирает стратегию с меньшими утратами. Если бы они договорились не рекламировать, то они получили бы большие прибыли. Есть также доказательства того, что реклама на олигополистических рынках осуществляется в больших масштабах, чем это необходимо для максимизации прибыли.Часто реклама конкурирующих фирм ведет только к повышению издержек, не увеличивая при этом сбыт продукции, т.к. соперничающие фирмы сводят рекламные кампании друг друга на нет. Другие исследования показали, что реклама способствует повышению прибыли. Они указывают на то, что чем выше доля расходов на рекламу по отношению к объему продаж в отрасли, тем выше отраслевая норма прибыли. Так как более высокие нормы прибыли указывают на наличие монопольной власти, то это подразумевает, что реклама ведет к большему контролю за ценой

Монополистическая соперничество появляется тогда, когда немало продавцов соперничают, чтоб реализовать различный продукт на базаре, в каком месте может быть возникновение новейших продавцов.

Для рынка с монополистической конкуренцией типично последующее:

1. Продукт всякой компании, торгующей на рынке, является неидеальным заменителем продукта, реализуемого иными фирмами. Продукт всякого торговца владеет лучшими свойствами, какие служат тому, чтоб некие клиенты выбрали его продукт товару соперничающей компании. Дифференциация продукта значит, что объект, продаваемый на базаре не является стандартизированным. Это может проистекать в следствии реальных высококачественных различий меж продуктами либо в следствии предполагаемых различий, какие проистекают из различий в рекламе, престиже торговой марки либо "имидже", связанным с продуктом.

2. На рынке есть сравнительно огромное количество продавцов, любой из которых удовлетворяет маленькую, однако не микроскопическую долю рыночного спроса на совместный тип продукта, реализуемого компанией и её конкурентами.

3. Торговцы на рынке не числятся с реакцией собственных конкурентов, когда избирают, какую определить стоимость на свои продукты либо, когда избирают ориентиры сообразно размеру годовых продаж. Данная изюминка является следствием все же сравнительно огромного числа продавцов на рынке с монополистической конкуренцией, т. е. ежели единичный торговец уменьшит стоимость, то возможно, что прирост размера продаж случится не за счет одной компании, а за счет почти всех. Как последствие, маловероятно, что какой-либо единичный соперник доставит довольно значимые утраты собственной части на рынке в следствии убавления подкупной цены какой-либо отдельной компании. Следственно, у соперников недостает обстоятельств, чтоб отреагировать на это конфигурацией собственной политики, так как заключение одной из компаний не повлияет в значимой ступени на их способности получать прибыли. Компания знает это и, следственно, не учитывает какой-нибудь вероятной реакции соперников, когда избирает свою стоимость либо мишень сообразно продажам.

4. На рынке имеется условия для вольного входа и выхода. При монополистической конкуренции просто создать компанию либо оставить рынок. Удачные дела на рынке с монополистической конкуренцией завлекут новейших продавцов. Однако вход на рынок не настолько легок, как он был при совершенной конкуренции, поскольку новые продавцы часто испытывают трудности со своими новыми для покупателей торговыми марками и услугами. Следовательно, уже существующие фирмы с устоявшейся репутацией могут сохранять свое преимущество над новыми производителями. Монополистическая конкуренция похожа на ситуацию монополии, поскольку отдельные фирмы обладают способностью контролировать цену своих товаров. Она также похожа на совершенную конкуренцию.

1.6 Стратегии олигополии

Прежде всего олигополистические рынки различают по тому, действуют ли их участники-олигополисты совершенно независимо друг от друга, на свой страх и риск, или же, напротив, они вступают в сговор, который может быть явным, открытым или тайным, скрытым. В первом случае обычно говорят о некооперированной, во втором о кооперированной олигополии. Очевидно, что при анализе поведения олигополистов, действующих совершенно независимо друг от друга, определяющее значение имеют различия в предположениях относительно реакции соперников. В зависимости от того, выбирает ли олигополист в качестве управляемой переменной величину выпуска или цену, различают олигополию предприятий, устанавливающих величину выпуска, или просто количественную олигополию, и олигополию предприятий, назначающих цену, или ценовую олигополию.

Глава 2 Модели олигополии

2.1Модель Курно

Модель Курно – модель равновесия в условиях некооперированной олигополии

Данная модель была разработана французским экономистом и математиком Огюстеном Курно (AugustinCournot, RecherchessurlesPrincipesMathematiquesdelaTheoriedesrichesses, 1838).

На рынке действуют две схожие фирмы, каждая из которых владеет источником минеральной воды, который она может разрабатывать с одинаковыми издержками. Для простоты они приняты равными нулю. Минеральную воду фирмы реализуют на рынке. Рыночный спрос известен и имеет вид линейной функции:

Р=a-bQ.

Совокупный объем производства двух фирм:

Q=Q1+Q2.

Каждая фирма стремится к максимизации прибыли, исходя из неизменности объема выпуска конкурента, независимо от того, какой объем выберет она сама. Например, если фирма 1 полагает, что возможный объем выпуска фирмы 2 равен нулю, то она производит в точке оптимума один объем. Если возможный объем выпуска фирмы 2 будет больше, то фирма 1 скорректирует свой выпуск исходя из остаточного спроса (рыночный спрос минус спрос на продукцию фирмы 2), т.е. произведет в точке оптимума несколько меньше. И, наконец, если фирма 1 полагает, что ее конкурент покрывает все 100% рыночного спроса, ее оптимальный выпуск будет равен нулю.

Таким образом, оптимальный объем производства фирмы 1 будет меняться в зависимости от того, как, по ее мнению, будет расти объем выпуска фирмы 2.

Основная задача модели — определить при каком объеме выпуска обе фирмы достигают равновесия.

Подставим в уравнение рыночного спроса уравнение совокупного объема производства двух фирм и получим

P=a-b(Q1+Q2).

Выразим прибыли фирм как разность между совокупными доходами и совокупными издержками каждой из них:

п1=TR1-TC1=PQ1-cQ1,

п2=TR2-TC2=PQ2-cQ2,

где с — средние краткосрочные издержки фирм (для простоты анализа издержки фирм приняты одинаковыми).

Подставим в правые части полученных уравнений развернутое значение Р и получим

п1={a-b(Q1+Q2)}Q1-cQ1=aQ1-bQ12-bQ2Q1-cQ1,

п2={a-b(Q1+Q2)}Q2-cQ2=aQ2-bQ22-bQ2Q1-cQ2.

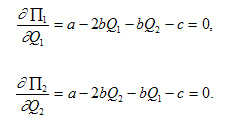

Условие экономического равновесия предполагает невозможность прироста прибыли в точке оптимума или, другими словами, равенство предельной прибыли нулю:

п1`(Q1)=0,

п2`(Q2)=0,

или

Перепишем эти уравнения следующим образом

- a-2bQ1-bQ2-c=0,

- a-2bQ2-bQ1-c=0,

- 2bQ1=(a-c)-bQ2,

- 2bQ2=(a-c)-bQ1.

Выразив объем выпуска одной фирмы через объем выпуска другой, уравнение кривых реакций дуополистов:

Q1=(a-c)/2b — 0.5Q2,

Q2=(a-c)/2b — 0.5Q1.

Поскольку мы изначально рассматривали две схожие по издержкам и выпускаемой продукции фирмы, то их кривые реакции выражены одинаковыми уравнениями.

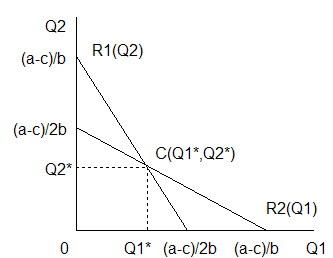

Экономический смысл кривых реакции:

Совокупность точек на кривой реакции показывает, какой будет реакция одной из фирм при выборе объема своего выпуска на решение другой фирмы относительно величины своего выпуска.

Точка пересечения кривых реакции обоих дуополистов, совмещенных на единых координатных осях, называется точкой равновесия Курно.

Графическое изображение данных кривых реагирования представлено на рис. 1.

На рис. 1 R1(Q2) — кривая реакции дуополиста 1 на величину выпуска, предложенного дуополистом 2, и соответственно R2(Q1) — кривая реакции дуополиста 2 на величину выпуска, предложенного дуополистом 1.

Для того чтобы определить равновесные объемы выпусков обоих фирм, используем уравнения реакции. Подставим выражение Q2 в уравнение Q1=(a-c)/2b — 0,5Q2 и наоборот, и получим:

Q1*=(a-c)/3b,

Q2*=(a-c)/3b.

В точке равновесия фирма 1 выбирает оптимальный для себя объем производства Q1*, предполагая, что ее конкурент поддерживает объем выпуска Q2*. В свою очередь, фирма 2 независимо от фирмы 1 выбирает оптимальный уже для нее объем Q2*, полагая выпуск своего конкурента равным Q1*. Таким образом никто из олигополистов не желает изменять своего выбора в одностороннем порядке.

Как видно из полученного уравнения и рис. 1, равновесный совокупный объем выпуска обоих фирм, действующих независимо друг от друга, покрывает лишь 2/3 рыночного спроса, равного Q=(a-c)/b:

Очевидно, что если бы фирмы могли договориться о разделе рынка и действовали как единая монополия, то рынок был бы поделен пополам, и каждая из фирм обеспечивала бы лишь по 1/4 рыночного спроса, реализуя продукцию по более высоким ценам и получая соответственно более высокую прибыль.

Доказательство.

Совокупный доход обеих фирм равен

TR=PQ=(a-bQ)Q=aQ-bQ2.

Следовательно, предельный доход равен MR=a-2bQ.

Совокупные издержки обоих фирм составляют TC=cQ. Соответственно, предельные издержки MC=c.

Таким образом, приравняв предельные издержки к предельному доходу, мы получим оптимальный объем выпуска обоих фирм при согласованных действиях:

- MC=MR,

- с=a-2bQ,

- 2bQ=a-c,

- Q=(a-c)/2b.

Итак, на каждую фирму при делении рынка пополам пришлось бы по (a-c)/4b выпускапродукции.

2.2 Модели Штакельберга и Бертрана

В отличие от модели Курно, в которой обе фирмы являются на рынке равноправными игроками, в модели Штакельберга одна из них (лидер I) активна, а другая (последователь II) пассивна.

Последователь предоставляет лидеру возможность первому предложить на рынке желаемое количество товара и оставшийся после этого неудовлетворенный отраслевой спрос рассматривает как свою долю рынка.

Такое взаимоотношение между конкурентами может возникнуть вследствие ассиметричного распределения информации: лидер знает функцию затрат последователя, в то время как последователь не осведомлен о производственных возможностях лидера.

В такой ситуации фирмам не нужно принимать стратегических решений. Прибыль лидера зависит только от его объема выпуска, так как объем выпуска последователя задан уравнением его реакции.

qII = q II (q I).

Для наглядного сопоставления равновесия Курно с равновесием Штакельберга линии реакции дуополистов нужно дополнить линиями равной прибыли. Уравнение изопрофиты получается в результате решения уравнения прибыли дуополии относительно объема выпуска, обеспечивающего заданную величину прибыли.

Ж. Бертран критиковал модель дуополии Курно за то, что в ней конкуренты определяют объем выпуска, а не цену товара. Это, по его мнению, не соответствует практике: олигополия предлагают покупателям каталоги своей продукции, в которых указаны цены, а не предполагаемые объемы продаж. В модели дуополии Бертрана конкуренты принимают решения не об объеме выпуска, а о ценах.

Рассмотрим сначала поведение дуополистов, имеющих постоянные предельные затраты (MC = l). Отраслевой спрос задан функцией QD = a - b P.

Поскольку обе фирмы производят гомогенное благо, то функция спроса на продукцию одной фирмы имеет вид

Фирме достается весь рынок, если цена на ее продукцию ниже цены продукции конкурента; при обратном соотношении цен фирма вытесняется с рынка. Последний делится поровну между конкурентами, если они продают товар по одинаковой цене.

В таких условиях равновесие на рынке установится только в том случае, когда обе фирмы продают товар по одинаковой цене, которая равна предельным затратам: P I = P II = l, так как при P I = P II > l у каждого конкурента есть возможность захватить весь рынок за счет выбора цены в интервале l <Pi<Pj. В результате при ограниченном числе конкурентов на рынке устанавливается такая же цена, как на рынке совершенной конкуренции.

Когда дуополисты имеют возрастающие предельные затраты, последствия ценовой конкуренции многовариантны.

2.3 Модель Эджуорта.

Согласившись с критикой модели Курно Бертраном, Ф. Эджуорт предложил модель ценовой дуополии с ограничением на величину производственной мощности дуополистов.

Если теперь дуополист 1 несколько повысит свою цену, тогда как дуополист 2 сохранит цену P 2 = МС, все покупатели захотят перейти к нему вследствие более низкой цены.

Однако - и в этом отличие модели Эджуорта от модели Бертрана - он не сможет покрыть более половины рыночного спроса, поскольку именно такова его производственная мощность.

Разочарованные неспособностью дуополиста 2 удовлетворить их спрос по относительно более низким ценам покупатели вынуждены будут обратиться к дуополисту 1. Столкнувшись с остаточным спросом (Q (P º МС) - qk), последний сможет максимизировать свою прибыль, действуя как монополист в отношении этого остаточного спроса.

Его предельные затраты уравниваются с предельной выручкой в точке А, что предполагает установлением им прибыль для увеличения цены PJ, при которой выпуск составит q 1 - Q (P = MC) /4.

В ответ на это дуополист 2 повысит свою цену до уровня чуть ниже P 1, цены дуополиста 1, с тем чтобы привлечь к себе его покупателей. Однако из-за ограниченности своей производственной мощности дуополист 2 сможет покрыть спрос лишь в объеме Q 1 - q 1 = 2/3Q 1 = Q 1 (P = МС) /2.

Продавая по чуть более низкой, чем у дуополиста 1, цене вдвое больше продукции, дуополист 2 получит, вероятно, и вдвое большую прибыль. Тогда дуополист 1 в свою очередь снизит цену до уровня чуть ниже, чем цена дуополиста 2. Словом, они попытаются опередить друг друга в снижении цен.

Но как только цена действительно упадет до Р, выгодным для любого дуополиста вновь становится повышение цены до P 1, и весь ценовой цикл повторится.

Таким образом, модель Эджуорта не предрекает никакого статичного равновесия.

Скорее это некая "ценовая ловушка", попав в которую дуополисты втягиваются в нескончаемую ценовую войну, в которой падения цен чередуются с их всплесками.

2.4 Использование теории игр при моделировании стратегического взаимодействия фирм в условиях олигополии

Олигополия - это игра характеров, в которой так же, как в шахматах или в покере, каждыйигрок должен предугадать действия соперника.Так в 1944 году была выпущена книга под названием “Теории игр иэкономическое поведение”. В которой вместо отправной точкиНейманом и Моргенштерном было исследовано ивыдвинуто свое предположениео том, как одна фирма отреагирует на изменения, проводимые другой фирмой,они решили выяснить, какое предположение относительно поведения своихконкурентов оптимально для фирмы.

Теория игр занимается анализом стратегического взаимодействия субъектов, она используется как для анализа действий отдельных людей, так и действий фирм. Предположим, что существует только две фирмы, у которых есть только два возможных варианта поведения. Допустим, дуополисты имеют лишь два варианта поведения – установить высокие цены на свой товар, или установить низкие цены. Каждый из вариантов приведет к различным объемам прибыли обеих фирм.

Глава IIIОлигополия на примере черной металлургии РоссийскойФедерации.

Металлургическая ветвь является одной из важных в экономике каждой страны,так как она выступает основой развития машиностроения и строительства. В России металлургическая отрасль немного уступает по значительности по сравнение с нефтегазовой индустрии. Сообразно этим Минпромторга РФ, доля металлургической промышленности в ВВП страны составляет порядка 5%, а на долю экспорта приходится 14%.

В 2015 году металлургическая ветвь претерпела мощнейший спад, который нашел свое отражение на многих участниках рынка. Почти все металлургические фирмы обязаны были приостановить производственные мощности в следствии нерентабельности, в силу того, что цены на глобальных рынках металлов проявляли существенное понижение, а ряд металлов достиг ценового дна. Так, к примеру, цены на алюминий, медь, сталь и остальные сплавы в конце 2015года упали до рекордно низкой отметки за последние несколько лет. Это в свою очередь воздействовало на сырьевые рынки, какие еще проявили отрицательнуюдинамику в 2015 году.

Перейдем к рассмотрению Российского рынка черной металлургии.

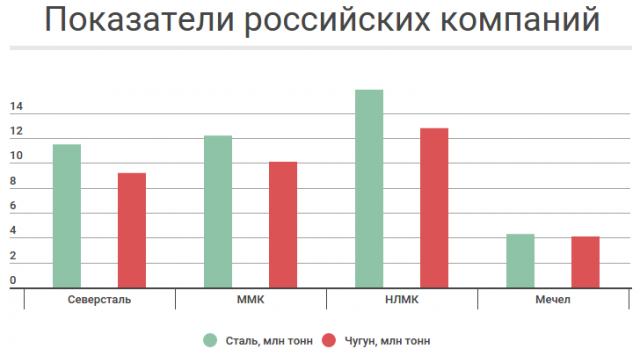

Если рассматривать российскую металлургическую отрасль, то следует отметить, что на долю отечественных металлургов приходится порядка 4,5% мирового производства. Производство металлопродукции в России по итогам 2015 года оценивается в 71,1 млн тонн стали и 52,6 млн тонн чугуна. Среди крупнейших отечественных производителей можно отметить Северсталь, ММК, НЛМК и Мечел, которые занимают наибольшую долю рынка. На долю этих компаний приходится около 62% российского производства стали и практически 69% производства чугуна в стране.

Динамика производства и потребления стали и чугуна в России схожа с мировым состоянием.

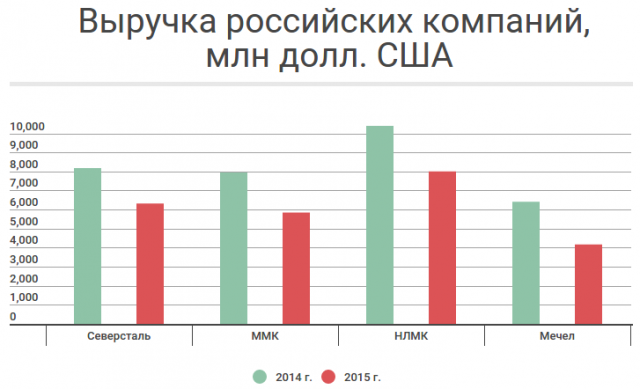

В 2015 году также наблюдается сильный разрыв между производством и потреблением в стране, что в первую очередь отразилось на выручке российских металлургов. В результате, в 2015 году долларовая выручка Северстали и НЛМК снизилась на 22,9%, а выручка ММК упала на 26,6%, Мечел показал снижение около 35%.

Если рассмотреть выручку российских компаний в рублевом эквиваленте, то наблюдается противоположная картина:

Такой контраст вызван тем, что на руку российским производителям сыграла девальвация рубля и относительно низкая себестоимость производства. Российские металлурги экспортируют в среднем около 40−45% производимой стали и около 10% производимого чугуна. Продажи продукции за рубежом, оцениваемые в долларах, вкупе с себестоимостью, оцениваемой в рублях, и невысокими ценами на ресурсы, позволили российским компаниям получить дополнительную выручку, что явилось одним из преимуществ российской металлургии перед иностранными конкурентами. Для сравнения, показатель рентабельности продаж по валовой прибыли у лидеров мирового рынка, таких как ArcelorMittal, NSSMC и POSCO, по итогам 2015 года не достиг и 15%, в то время как для лидеров российского рынка данный коэффициент варьируется в районе 30−40%.

Таблица 1

|

Рентабельность продаж |

|||

|

ROS (Валовая прибыль) |

ROS (Операционная прибыль) |

ROS (Чистая прибыль) |

|

|

Северсталь |

0,405 |

0,264 |

0,089 |

|

ММК |

0,304 |

0,189 |

0,063 |

|

НЛМК |

0,314 |

0,174 |

0,121 |

|

Мечел |

0,402 |

0,095 |

-0,453 |

Среди российских компаний наиболее высокий показатель рентабельности как по валовой, так и по операционной прибыли показывает Северсталь. Однако по показателю рентабельности по чистой прибыли лидирует НЛМК, что связано с низкой долговой нагрузкой компании. Обратная ситуация у Мечела: из-за высокой долговой нагрузки компания демонстрирует отрицательное значение коэффициента.

Заключение

В первой главе мы рассмотрели понятие «Олигополия» и выяснили, что данная рыночная система включает в себя много условий для реализации себя на рынке.

Одним из ярко выраженным условием является конкуренциясо стороны своих основных соперников, у них, в отличие от монополиста, имеются явные основания активно использовать технический прогресс для улучшения собственного положения на рынке.К тому же участники олигополии обладают значительным объемом прибыли, которая является результатом существования барьеров для вхождения в отрасль и их способности избегать ценовой конкуренции.

Положительная оценка олигополистических структур связывается, прежде всего, с достижениями научно-технического прогресса. Действительно, в последние десятилетия во многих отраслях с олигополистическими структурами достигнуты значительные успехи в развитии науки и техники Олигополия обладает огромными финансовыми ресурсами, а также заметным влиянием в политических и экономических кругах общества, что позволяет им с той или иной степенью доступности участвовать в реализации выгодных проектов и программ, финансируемых нередко из общественных фондов.

Вот второй главе мы рассмотрели модели олигополии, которые рассказали, как развивалась и функционирует олигополия.

Что по условиям модели Курно на рынке действует фиксированное число N > 1 фирм, выпускающих экономическое благо одного наименования,

вход на рынок новых фирм и выход из него отсутствуют, фирмы обладают рыночной властью конкурируя, одновременно выбирая объемы выпуска, тем самым максимизируют свою прибыль без кооперации.

Что касается модели Бертрана, каждая фирма на дуополистическом рынке устанавливает максимальную цену, предполагая, что цена продукции конкурента остается неизменной. Именно это предположение движет рынок к состоянию равновесия, в котором ни одна из фирм не желает менять свою цену.

Созданная Эджуортом модель позволяет решить проблему ценовой конкуренции, при которой цена продукта не опускается до уровня его предельных издержек. С другой стороны, данная модель не обладает ожидаемым состоянием равновесия, т.е. здесь не существует пары равновесных объёмов выпуска и равновесной цены.

В третьей главе мы ознакомились с олигополистическим рынком черной металлургии Российской федерации и выяснили, что перспективы развития российской металлургической промышленности напрямую зависят от развития мировой отрасли черной металлургии в связи с тем, что немалая часть продукции российских компаний поставляется на мировой рынок. Рассматривая операционные и финансовые результаты за первое полугодие 2016 года, можно заметить, что в первом квартале текущего года рынок все еще находился в упадке. Однако второй квартал текущего года отметился как ростом цен, так и ростом продаж металлургических компаний.

Использованная литература

- Бен Бернанке, Роберт Фрэнк «Экономикс» Экспресс курс/ пер. с англ. - СПб: Питер 2013г. - 720 с.

- Журавлева Г.П. «Экономическая теория» Микроэкономика-1,2 6-е издание: Изд-во «Дашков и К», 2014 г.- 934 с.

- Ильин С.С. Основы экономики. – Ростов н/Д.: Феникс, 2012. – 268 с.

Интернет ресурсы

- https://people.conomy.ru/blog/analytics/760.html

- http://works.doklad.ru/view/yvAS84rSfW8/2.html

- http://works.doklad.ru/view/vFHEKKNzXFk.html

- http://bibliofond.ru/view.aspx?id=558699

- http://www.grandars.ru/student/ekonomicheskaya-teoriya/model-kurno.html

-

Но если даже количество овец сильно возрастет, ≈ говорит один из персонажей "Утопии", ≈ то цена на шерсть все же нисколько не спадет, потому что если продажу ее нельзя назвать монополией, так как этим занято не одно лицо, то во всяком случае это ≈ олигополия. Ведь дело попало в руки немногих и притом богатых людей, которых никакая необходимость не вынуждает продавать раньше, чем это им заблагорассудится, а заблагорассудится им не раньше, чем станет возможным продать за сколько им заблагорассудится" (Мор Т. Утопия. М.; Л., 1947. С. 59). ↑

-

См., например: Баумолъ У., Квандт Р. Эмпирические методы и оптимально несовершенные решения // Теория фирмы. СПб., 1995. С. 448-476. (Вехи экономической мысли ;Вып. 2). ↑

- Технология обслуживания клиентов в гостинице (Анализ организации обслуживания в гостинице бизнес - класса "Холидей Инн Сущевский")

- Общая характеристика проекта (на примере «HellFest»)

- Анализ внешней и внутренней среды организации (ООО «Строй Инвест»)

- Организация и управление процессами продажи предприятий в условиях конкуренции (ООО «РИТЕЙЛ РЕГИОН»)

- Проблема занятости на рынке спортивной индустрии в России

- Анализ структуры торгового ассортимента (развернутый анализ ассортиментной политики ООО «Диско»)

- Бренд как конкурентное преимущество компании (Понятие бренда и его цель)

- Определение, основные задачи, функции бухгалтерского учета. Возникновение и развитие бухгалтерского учета

- Аналитические регистры налогового учета (Понятие и сущность налогового учета)

- Бренд как конкурентное преимущество компании (Брендинговая политика)

- Реформа электроэнергетики в России (РАО «ЕЭС»)

- Практика применения журнально – ордерной формы учёта