Реформа электроэнергетики в России (РАО «ЕЭС»)

Содержание:

ВВЕДЕНИЕ

В настоящее время в отечественной электроэнергетике продолжаются процессы построения эффективного оптового рынка электроэнергии и мощности (ОРЭМ), как основы рыночной системы в важнейшей отрасли промышленности. Связано это в первую очередь с тем, что масштабы и специфика построения технологической структуры ЕЭС России значительно отличаются от ряда развитых и развивающихся стран мира. Причем, осуществлялся более быстро и равномерно в части реализации отдельных этапов этого процесса при иной технологической электросетевой инфраструктуре, переход к эффективному конкурентному рынку в сфере электроэнергетики.

В то же время общепризнанные во многих странах мира экономические принципы использует Российская электроэнергетика, т.е. модели и механизмы управления и работы рынков виртуальных товаров, к которым относятся оптовые и розничные рынки электроэнергии и мощности.

Одновременно сферу обращения особых товаров – электроэнергии и мощности ОРЭМ представляет собой. И в результате в совпадении процессов производства и потребления электроэнергии, невозможности складирования, невозможности определения электростанции, которая физически произвела электроэнергию, потребляемую потребителем, невозможность планирования объемов генерации и потребления продукции заключается эта особенность. На сегодняшний день, ОРЭМ работает в рамках единого экономического пространства РФ. Причем его участниками являются крупные производители, крупные потребители и обеспечивающие организации. Кстати на основе правил, утвержденных Федеральным законом №35-ФЗ «Об электроэнергетике» действуют все субъекты оптового рынка.

Не позволяет по целому ряду технических, технологических и экономических соображений разрешить все проблемы одновременно в то же время современное состояние рыночной инфраструктуры электроэнергетики России, а именно, так называемый «сетевой фактор». Однако существуют определенные предпосылки, которые дают возможность найти научно-обоснованные решения по ускорению развития рыночных отношений в российской электроэнергетике.

Не является технологически и, соответственно, экономически однородной на сегодняшний день электросетевая инфраструктура оптового рынка электроэнергии и мощности в РФ. В этой ситуации рынок делится на две ценовые зоны и целый ряд зон свободного перетока электрической энергии (мощности) (ЗСПЭМ). Причем в каждой из зон действуют собственные механизмы ценообразования с ограниченным уровнем конкуренции среди генерации и не оптимальными ценами для потребителей. В результате ограниченной конкуренции внутри таких зон, путем административного регулирования тарифов на электроэнергию и на величину электрической мощности электростанций, подлежащей обязательной покупке на ОРЭМ государственные органы регулирования вынуждены вмешиваться в механизм рыночных отношений.

В этом случае формируется однородное рыночное пространство при ликвидации проблемных участков электрической сети, снятии ограничений и, следовательно, ликвидации раздробленности. И тогда происходит рост уровня конкуренции на ОРЭМ за счет участия большего количества электростанций с лучшими технико-экономическими характеристиками и меньшей себестоимостью производства в конечном итоге. Интересен тот факт, что это может привести к снижению темпов роста тарифов, повышению надежности электроснабжения и стимулирует модернизацию основных средств на электростанциях с устаревшим оборудованием.

Целью выполнения работы является рассмотрение реформы российской электроэнергетики.

Для достижения поставленной цели необходимо решить следующие задачи:

1. охарактеризовать цели и задачи реформирования электроэнергетики РФ;

2. изучить концепции реформирования естественных монополий;

3. провести анализ реформирование электроэнергетики в России;

4. изучить оптовый рынок электроэнергии;

5.рассмотреть состояние электроэнергетики России после реформы РАО «ЕЭС»

1. Реформа электроэнергетики в РФ

1.1. Цели и задачи реформирования электроэнергетики РФ

Цели и задачи реформы определены постановлением Правительства от 11 июля 2001 г. № 526 « О реформировании электроэнергетики Российской Федерации» [1].

Согласно этому документу к основным целям реформирования относятся: обеспечение устойчивого функционирования и развития экономики и социальной сферы, обеспечение надежного и бесперебойного энергоснабжения потребителей, повышение эффективности производства и потребления электроэнергии.

Следовательно, как перевод электроэнергетики в режим устойчивого развития на базе применения прогрессивных технологий и рыночных принципов функционирования, обеспечение на этой основе надежного, экономически эффективного удовлетворения платежеспособного спроса на электрическую и тепловую энергию в краткосрочной и долгосрочной перспективе, стратегическая задача реформирования определена. К основным задачам реформы также относятся:

• создание конкурентных рынков электроэнергии в тех регионах России, где организация таких рынков технически возможна;

• создание эффективного механизма снижения издержек в сфере производства (генерации), передачи и распределения электроэнергии и улучшение финансового состояния организаций отрасли;

• поэтапная ликвидация перекрестного субсидирования различных регионов страны и групп потребителей электроэнергии;

• стимулирование энергосбережения во всех сферах экономики;

• создание благоприятных условий для строительства и эксплуатации новых мощностей по производству (генерации) и передаче электроэнергии;

• создание системы поддержки малообеспеченных слоев населения;

• сохранение и развитие единой инфрастуктуры электроэнергетики,

включающей в себя магистральные сети и диспетчерское управление;

• демонополизация рынка топлива для тепловых электростанций;

• создание нормативной правовой базы реформирования отрасли, регулирующей ее функционирование в новых экономических условиях;

• реформирование системы государственного регулирования, управления и надзора в электроэнергетике;

• уточнение статуса, компетенции и порядка работы уполномоченного государственного органа [7].

И тогда будут стимулировать предприятия к повышению эффективности в свою очередь, конкурентные условия, создаваемые в ходе реформы: заставят развивать современные технологии, более эффективно использовать топливо, точнее планировать производственную деятельность и т.д.

Причем повысив эффективность загрузки генерирующих мощностей, реформа создаст условия для оптимизации работы Единой энергосистемы России. Причем будут более загружены те компании, чьи цены окажутся ниже на конкурентном рынке электроэнергии. Тогда обеспечат более низкие совокупные затраты на производство, передачу и распределение энергии по сравнению с действующей системой, определяемые в ходе конкурентных торгов объёмы продажи электроэнергии. Как правило, при реформе происходит увеличение и централизация государственного контроля над инфраструктурой электроэнергетики – передачей электроэнергии по магистральным сетям, функциями и активами оперативно-диспетчерского управления. Модернизация систем учета и контроля энергопотоков происходит одновременно (в рамках развития рынка). В результате мы имеем повышение управляемости энергосистемы, надежность энергоснабжения.

При этом, инвестиционную привлекательность сетевой инфраструктуры создание рынка повысит. Затем, развитие сетевого комплекса создаст дополнительные возможности для перетоков электроэнергии, который увеличит их объемы. Вследствие этого расширится и усложнится география торговли электроэнергией, включая экспортно-импортные операции.

Объединенное управление разрозненными активами возможно при разделении прежней монополии на отдельные компании по видам деятельности. Это может получиться, только при создании операционных компаний на месте холдинговых. И конечно повысит управляемость новых субъектов отрасли, упростит реализацию единой стратегии, позволит консолидировать и привлекать со стороны значительные финансовые ресурсы такая реструктуризация.

В таких условиях будет способствовать росту оборотов не только самой электроэнергетики, но и отраслей, связанных с производством энергетического оборудования, строительством, металлургией, газовой промышленностью и др., инвестиционная привлекательность эффективных объектов и технологий электроэнергетики. К необходимому увеличению заказов на новое, более эффективное оборудование, строительно-ремонтные, проектно-конструкторские работы приведет всеобъемлющая модернизация существующих и ввод новых основных производственных фондов в электроэнергетике. Это обязательно приведет к стимулированию роста инвестиций в основной капитал, как со стороны электроэнергетики, так и со стороны перечисленных отраслей. Появляются стимулы к развитию энергосберегающих технологий и схем потребления энергии, что существенно снизит энергозатраты на единицу производимой продукции.

В результате, на поведение потребителей начнет оказывать существенное влияние конкурентный рынок. Ну и конечно, не надо сводить это воздействие исключительно к ценовому давлению. Ведь в условиях развитого конкурентного рынка у потребителей появляются новые возможности оптимизации графика и стоимости потребления, компенсации рисков.

Также, решить проблему надежности электроснабжения потребителей

и ликвидировать локальные дефициты электроэнергии, характерные для ряда регионов России реформа даст возможность.

Наконец, конкуренция, внедряемая в отрасли, неминуемо стабилизирует цены на электроэнергию для потребителей на определенном уровне. Причем, означает снижение расходов на электроэнергию для ряда их категорий (например, некоторых крупных промышленных предприятий) формирование конкурентного оптового рынка.

Рыночные преобразования естественных монополий нужно проводить только после учета трансформационных издержек. Повышение экономической эффективности - это основная цель реформирования электроэнергетики. В этой ситуации, имеется ввиду, минимизация издержек предложения электричества и соответствие цен издержкам. Создание конкуренции на этом сегменте рынка - преобладающий способ достижения цели. Критерием реформирования может быть рост оцененной стоимости отрасли до и после трансформации.

Электроэнергетика – базовая инфраструктурная отрасль практически любой экономики, продукцией которой пользуются все остальные отрасли и население. В России ее фундамент - Единая электроэнергетическая система (ЕЭС).

Во многом определялись нерыночными факторами в плановой экономике размещение электростанций и пропускная способность линий электропередачи. Кардинальная трансформация, произошедшая в стране в последние годы, сопровождалась и реформированием энергетики. В этих целях учреждено РАО «ЕЭС России» как холдинг с контрольным пакетом акций у государства, владеющий АО-энерго (региональные электроэнергетические системы) и АО-электростанциями. На основе объектов, принадлежащих холдингу, создан федеральный рынок электроэнергии и мощности (ФОРЭМ), разделенный на семь тарифных зон в соответствии со структурой диспетчерского управления. Его участниками являются АО-энерго, АО-электростанции, АЭС и ограниченное число крупных потребителей. На данном уровне реализуется около 30% электроэнергии. Остальная ее часть продается на региональных рынках, образованных АО-энерго. Государственное регулирование тарифов на электроэнергию и мощности на ФОРЭМ осуществляется Федеральной энергетической комиссией (ФЭК), на региональных рынках – аналогичными

местными структурами (РЭК).

1.2. Концепции реформирования естественных монополий

В основном две альтернативные концепции реформирования естественных монополий в настоящее время в стране сложились. Отделить транспортные сети, сохранив их монопольное положение, от производителей газа, электро- и теплоэнергии и транспортных услуг, которые должны поставляться в условиях конкуренции предлагают сторонники первой альтернативы. Заключается в том, что подобные преобразования нужно проводить только после учета трансформационных издержек. Это объясняется тем, что разукрупнение крупнейших компаний, таких как ОАО «Газпром», РАО «ЕЭС России», может привести не к появлению здоровой конкуренции, а к образованию многочисленных посредников, росту трансакционных издержек в экономике, повышению тарифов при снижении инвестиций - вторая альтернатива [7].

Последний подход, на мой взгляд, в большей степени отвечает современным требованиям. Даст мощный импульс развитию отечественного производства, активизировать конкурентные отношения в отраслях естественных монополий его претворение в жизнь, позволит сохранить крупнейшие вертикально интегрированные компании, известные во всем мире. При этом роль государственного регулирования возрастет, поскольку законодательно будут определяться условия не дискриминационного доступа к инфраструктурным сетям.

Можно предположить, что возможно изменение оцененной стоимости отрасли до и после трансформации критерием реформирования в данной сфере. Причем, если капитализация возрастает, то намеченная реструктуризация оправдана. Приведут к повышению капитализации в экономике в целом и ускорению роста преобразования. Влияние реформирования на другие отрасли можно с помощью моделей межотраслевого баланса определить.

1.3. Реформирование электроэнергетики в России

Как известно, заложены в Постановлении Правительства РФ от 11 июля 2001 г. №526 «Основные направления реформирования электроэнергетики Российской Федерации» [1], Указе Президента от 28 апреля 1997 г. «Об Основных положениях структурной реформы в сферах естественных монополий»[2], Постановлении правительства РФ № 411 от 10 мая 2009 г. «О внесении изменений в Правила функционирования розничных рынков электрической энергии в переходный период реформирования электроэнергетики»[3] и Федеральном законе "Об электроэнергетике" от 26.03.2003 N 35-ФЗ ( с дополнениями и изменениями от 28.12.2016 N 508- ФЗ) [4] подходы к реорганизации отечественной электроэнергетики.

При этом единую вертикально-интегрированную компанию с региональными подразделениями до настоящего времени отрасль представляла. Тогда тарифной политикой и некоторыми другими отдельными функциями государственное регулирование ограничивалось, т.к. единого комплексного закона, регулирующего деятельность отрасли, не существовало.

О реформировании электроэнергетики, основанных на либеральном подходе и исключающих вертикальную интеграцию в рамках РАО «ЕЭС» в 2003 г. был принят пакет законов. При этом рост энергоэффективности и улучшение инвестиционного климата должны стать благоприятным результатом намеченных преобразований. Например, как следствие конкуренции и поэтапной трансформации сложившейся системы экономических отношений, проведения структурных изменений в электро-

энергетике и тесно связанной с ней газовой отрасли. И поэтому, позволит, по мнению специалистов, привлечь в отрасль до 2020 г. от 50 до 70 млрд долл. только переход от централизованного (отраслевого) способа проведения инвестиционной политики к частному. Но здесь не все однозначно и поэтому напрашивается вопрос: из каких источников, внешних или внутренних, будут получены упомянутые средства?

В результате приведет к повышению тарифа до 2,6-2,8 центов за кВт-ч либерализация рынка электроэнергии. Несмотря на это, по расчетам правительства, в условиях регулируемого ценообразования, неизбежен более существенный рост – до 3-3,4 центов за кВт-ч. Проще говоря, не реально избавиться от нерациональных издержек и нерентабельных инвестиционных проектов при централизованном финансировании инвестиций и не проведении намеченных преобразований.

Необходимость оптимизации цен и тарифов на продукцию естественных монополий отмечалось в прогнозе социально-экономического развития страны на очередной год. В этом случае, должны были соответствовать возможностям экономики и не приводить к резкому росту издержек потребителей и усилению инфляции на потребительском рынке параметры повышения тарифов. Причем, вклад в прирост потребительских цен не должен был превышать 2,5-3,5% в год затем, чтобы обеспечить целевой уровень инфляции. Есть вероятность, что избежать негативного влияния отрасли на экономику в целом позволит реформа энергетики. Об этом говорят ее основоположники. Надо при этом согласиться с тем, что в представленной программе отсутствуют оценки ее возможного положительного влияния на общие темпы роста. А такой анализ следовало бы провести в первую очередь. И еще, хорошо бы оценить воздействие предлагаемых мер не только на эффективность отрасли, но и экономики в целом. В целом, создание конкурентной среды и рост инвестиций в энергетику должны сравниваться с издержками всей экономики от снижения конкурентоспособности отечественных товаров вследствие

повышения тарифов [10]. На выделение собственно естественно-монопольного ядра направлены намеченные преобразования. В данном случае можно говорить о магистральных линиях передач и диспетчерской службы управления, а при этом остальные процессы переводятся на рыночные принципы функционирования. Предполагается осуществлять независимыми генерирующими компаниями, сформированными на базе существующих тепловых, атомных и гидроэлектростанций производство электроэнергии.

Каждому такому поставщику обеспечивается равное право продажи на торгах одинаковой для всех доли электроэнергии (5-15% выработки) на первом этапе. Причем имеется определенная цель: отработка конкурентных механизмов, формирование инфраструктуры рынка, определение реальной стоимости этого товара. На большую часть электроэнергии распространяется государственное регулирование тарифов.

Итак, крупные генерирующие компании будут создаваться на базе электростанций РАО «ЕЭС России» и впоследствии станут самостоятельными участниками оптового рынка электроэнергии. Нужно способствовать максимальному выравниванию стартовых условий их хозяйствования (в первую очередь в отношении себестоимости генерации электроэнергии), а также прозрачности функционирования. Причем следует избегать появления монополистов в данной сфере.

Существует несколько вопросов, которые необходимо обозначить: как обеспечить равные начальные условия для гидроэлектростанций и, например, ТЭЦ, кто будет владеть гидроэлектростанциями и др.? Учитывая, что гидроэлектростанции оказывают существенное влияние на инфраструктуру и окружающую среду, можно понять, почему упор сделан на них. Можно в этой ситуации применить ограничения на их приватизацию.

Преобразование энергетики – сложное и дорогостоящее мероприятие. Сразу образуется несколько крупных компаний и не получается исключать дублирования хозяйственных функций. Ну и конечно, в результате их проведения усилится контроль над платежами потребителей и поставками электрической и тепловой энергии, возрастут издержки по бухгалтерскому и управленческому учету в отрасли.

Не взирая на возможность осуществления реформ простым способом,

например, по принципам функционального или оперативного разделения, в России выбран более сложный подход – разделение собственников (т.е. вертикальная интеграция в электроэнергетике запрещена). В этой ситуации сложно сказать, на сколько, этот подход экономически правильный, а вообще такой подход достаточно рискован.

Итак, через систему магистральных линий электропередачи (объединяющую большинство регионов, объекты электросетевого хозяйства) осуществляется функционирование национальной электроэнергетической сети. При этом собственники ограничиваются в осуществлении своих прав. Например, при заключении договора оказания услуг на передачу электроэнергии они не могут определять его условия, выводить из эксплуатации объекты без согласования с организацией по управлению национальной сетью. Данная норма необходима для сохранения ее единства.

Как правило, управляющую компанию государство контролирует и его доля участия в ней не может быть менее 52%, а при этом после завершения реформирования должна увеличиться до 75% плюс одна акция. Вызывает большие сомнения рациональность выкупа государством дополнительных акций. В этой ситуации без оценки стоимости подобных сделок создается благоприятная почва для обогащения за казенный счет. Другая компания занимается оперативно-диспетчерским управлением, т.е. является системным оператором, который проводит комплекс мероприятий по централизованному управлению технологическими режимами работы объектов электроэнергетики, составлению и исполнению балансов производства и потребления, обеспечению надежности и показателей качества. И конечно системный оператор также является открытым акционерным обществом с аналогичными требованиями к доле участия

государства. Если рассматривать идею разделения собственника объекта и управления, то она может быть интересна с теоретической точки зрения. Но как только начинаешь рассматривать с практической точки зрения ее реализацию, то сразу возникают различные ограничения. Очень сложно добиться конкретного доказательства эффективности разделения собственника сетей и управляющей компании, т.к. система управления является более сложной и бюрократической.

Короче говоря, такая реформа приведет к частичному инвестированию в сети вследствие концентрации прибыли в сбытовых организациях. Известный факт, что в электроэнергетике важнейшую роль играет специфика доставки энергии до конечного потребителя. Поэтому, недостаток инвестиции в мощности по передаче электроэнергии может привести к локализации рынков. Уже сейчас в отдельных субъектах сложились избыточные мощности, а в других – их нехватка.

Цены на оптовом рынке определяются спросом и предложением по специальной схеме администратором торговой системы. В свою очередь розничная цена обусловливается суммой оптовой цены, затрат по оплате услуг за передачу и распределение электроэнергии и регулируемой сбытовой надбавки. И тогда получается, что акционерным обществам энергетики и электрификации после их реформирования и передачи своих полномочий в ведение региональных сетевых компаний будет присвоен статус гарантирующих поставщиков, которые будут обязаны заключить с каждым обратившимся к ним потребителем договор на энергоснабжение в закрепленной за ними зоне. На втором этапе реформы любая коммерческая организация, удовлетворяющая заданным требованиям, получит право заниматься сбытовой деятельностью. При таком раскладе потребитель вправе выбирать обслуживающую сбытовую организацию.

На переходный период правительство устанавливает предельный объем электрической энергии, продажа которой осуществляется по свободным ценам на оптовом рынке, для остального ее объема до

завершения данного периода сохраняется государственное регулирование

цен (тарифов).

Российский энергетический рынок реформировать по европейскому образцу сложно – в Европе конкуренция обеспечивается большим количеством энергетических компаний разных стран. Там для образования конкурентной среды и выполнения основных задач по трансформированию энергетики оказалось достаточным выделить управляющую компанию и создать благоприятные условия для появления новых генерирующих компаний. В нашем случае сложно сказать стоит ли разделять собственников для предотвращения дискриминационного доступа к инфраструктурным сетям. Серьезным аргументом является географическая отдаленность ряда субъектов Федерации и невысокая плотность населения для функционального или оперативного разделения отечественной электроэнергетики.

Реформирование естественных монополий напрямую связано с развитием промышленности, экономики регионов и страны в целом. Поэтому для достижения высоких темпов роста и улучшения благосостояния населения необходимо продолжить поиск стратегии преобразования электроэнергетики [5].

1.4. Электроэнергетика России: жизнь после реформы

Как правило, цена на электроэнергию, которая должна находиться на умеренном уровне, в том числе в целях обеспечения конкурентоспособности экономики России является одним из важнейших показателей, характеризующих состояние электроэнергетики. Но, цена на электроэнергию неуклонно растет и уже достигает показателей США. Можно попробовать найти возможные пути повышения эффективности ценообразования на электроэнергию.

На протяжении последних 15 лет электроэнергетику претерпевает

структурные преобразования от модели с доминирующей вертикально-

интегрированной компанией (ВИК) к потенциально конкурентной модели организации экономических отношений. Разделение РАО «ЕЭС России» было завершено 1 июля 2008 г., однако процесс построения новой модели экономических отношений в отрасли, как видно, продолжается и по сей день.

Модель реформирования электроэнергетики строится на предложениях РАО «ЕЭС России» и Минэкономразвития России, которая предполагает полное разделение электроэнергетической отрасли на потенциально конкурентные и естественно-монопольные виды деятельности. Обеспечение развития электроэнергетики за счет привлечения частных инвестиций в сектора, где возможна конкуренция - основная цель реформы. Сама же рыночная конкурентная среда должна была строиться по принципу – доступные цены и высокое качество услуг.

Многие зарубежные страны, которые подходили к реформе с большим резервом генерирующих мощностей, такая модель подходила и позволяла рассчитывать на возникновение реальной конкуренции в условиях профицита предложения. Именно наличие резервов генерирующей мощности позволило многим странам, избравшим систему рыночных отношений в электроэнергетике, добиться появления конкурентной среды в отрасли. В России же причиной реформы, стал грядущий дефицит мощностей, т.н. «крест Чубайса», т.е. когда на графике должны были пересечься линии потребности в мощности и ее фактическим наличием.

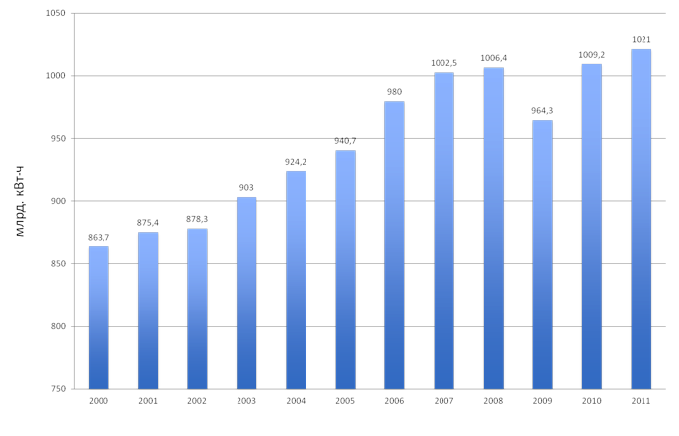

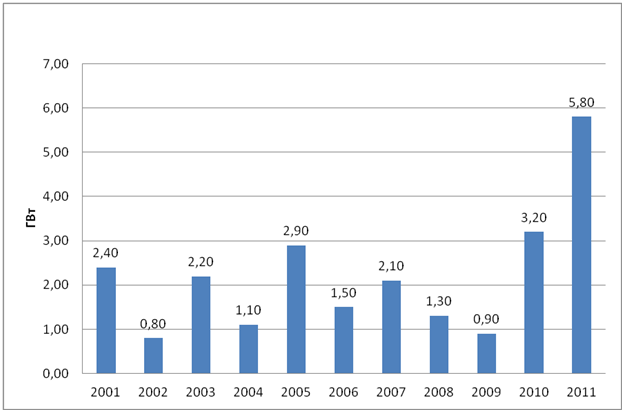

Для анализа ситуации в электроэнергетике стоит вначале обратиться к статистике по потреблению электроэнергии в России за последнее десятилетие (приложение 1). Рост потребления электроэнергии в среднем составлял 1,5% в год (за исключением падения на 5% в 2009 году), а общий прирост составил 18% за 10 лет. На этом фоне неуклонное падение темпов ввода новых мощностей, имевшее место в 2001-2009 годах выглядит действительно угрожающим: спрос растет, а возможностей его удовлетворить все меньше. Несмотря на это, в течение последних двух лет

темпы ввода новых мощностей растут темпами уже даже сопоставимыми

с советскими показателями (приложение 2). Так, в 2011 году было введено

введено почти 6 ГВт, а прогноз на 2012 год составляет 7,8 ГВт новых

мощностей [13].

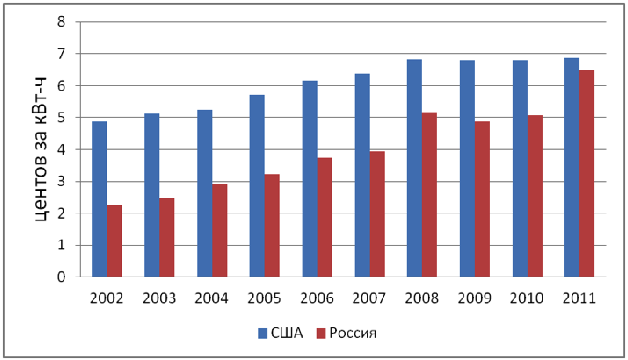

Вернемся к ценам на электроэнергию для потребителей, которые, наверное, в условиях конкурентного рынка должны были расти темпами, по крайней мере, не большими, чем в условиях монополии РАО «ЕЭС России».Ситуация такая: официально озвученные задачи реформы не реализованы, так как снижения цен на электроэнергию или хотя бы их стабилизации на прежнем уровне не произошло. Напротив, за время реформ цена на электроэнергию росла в среднем на 13% в год, а в общем за 10 лет

стоимость электроэнергии для промышленных потребителей возросла почти

в 3 раза и практически достигла показателей США (приложение 3).

Для России, как и для любой промышленно развитой страны, низкие цены на электроэнергию – важнейший фактор ее конкурентоспособности на мировом рынке. В том случае, если Россия не хочет оставаться на периферии мировых хозяйственных процессов, необходим качественный скачок в плане нормализации ситуации с ценами на электроэнергию для конечных потребителей. Теперь пришло время перейти к структуре цены на электроэнергию, для того чтобы определить, где возможно искать резервы для ее снижения или хотя бы поддержания на конкурентоспособном уровне (приложение 4). Из приложения видно, что структура цены на электроэнергию фактически состоит из двух, примерно равных, составляющих: сетевой компоненты (формируемой за счет долей территориальных сетевых организаций и генерации. Электросетевая составляющая цены регулируется государством: именно оно устанавливает тарифы на передачу электроэнергии. Доля тарифицируемых государством услуг по передаче электроэнергии увеличилась в конечной цене с 40% в 2008 году до 47% в 2011 году. Причиной роста доли сетей в конечной цене на электроэнергию стал ускоренный рост регулируемых тарифов по сравнению с ростом цен на оптовом рынке. На рост тарифа влияет качество тарифного регулирования, а именно качество планирования расходов в рамках инвестиционных программ, прозрачность процесса их формирования и

реализации, в том числе с использованием инструментов бенчмаркинга.

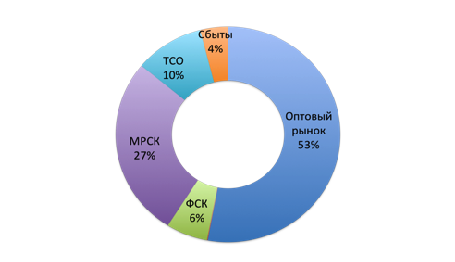

Тем не менее, наибольшую долю в конечной цене на электроэнергию (53%) занимает оптовый рынок электроэнергии и мощности (ОРЭМ). Основатели реформы предполагали создание конкурентной среды именно в рамках оптового рынка. Посмотрим, возможно ли за счет уменьшения цены на нем существенно уменьшить конечную стоимость электроэнергии.

1.5. Оптовый рынок электроэнергии

На оптовом рынке продавцами и покупателями являются компании, операторы экспорта/импорта электроэнергии, сбытовые организации,

сетевые компании, крупные потребители. Оптовый рынок электроэнергии и мощности функционирует на территории регионов, объединенных в ценовые зоны. В первую ценовую зону входят территории Европейской части России и Урала, во вторую – Сибирь. В неценовых зонах, где по технологическим причинам организация рыночных отношений в электроэнергетике пока невозможна, реализация электроэнергии и мощности осуществляется по особым правилам.

Оптовый рынок электроэнергии функционирует с 1 сентября 2006 года, когда постановлением Правительства Российской Федерации были введены новые правила функционирования оптового рынка электроэнергии (мощности). Необходимо отметить, что попытка создания конкуренции на оптовом рынке наткнулась на препятствие в виде наличия изолированных энергосистем и слабых межсистемных связей с некоторыми из них. Поэтому рынок как таковой был создан только в ценовых зонах, в то время как неценовые зоны и сегодня полностью остаются под тарифным регулированием.

Теперь посмотрим, существует ли на самом деле конкуренция,

способная влиять не только на рынок, но и на цены, хотя бы в ценовых зонах.

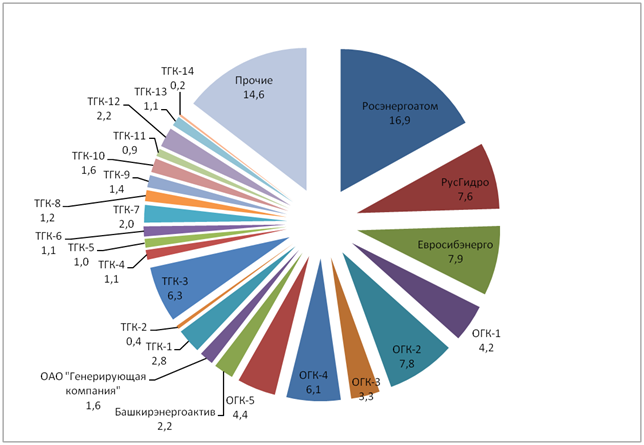

В результате реализации реформы в секторе генерации, где предполагалось создание конкуренции, возникла достаточно дробная структура рынка электроэнергии. Самые высокие доли на рынке (из расчета доли в общем производстве электроэнергии) занимают государственные компании Росэнергоатом и РусГидро: 16,6% и 7,5% соответственно. Доля каждой выделенной из РАО «ЕЭС России» тепловой ОГК и ТГК на момент реорганизации не превышала 6% [14].

где S — выраженные в процентах доли энергокомпаний в выработке или по установленной мощности. Индекс может принимать значение от 0 до 10 000. По значениям индекса обычно выделяют четыре типа рынков:

I – HHI меньше 1000. Рынок оценивается как неконцентрированный (или низкоконцентрированный), велик уровень конкуренции;

II – HHI больше 1000, но меньше 1800. Рынок рассматривается как умеренно концентрированный, однако уровень HHI выше 1400 рассматривается как некий предупредительный сигнал;

III – HHI выше 1800, но менее 5000. Рынок считается высококонцентрированным, что позволяет сделать вывод о слабой конкуренции и возможном присутствии на данном рынке доминирующих фирм;

IV – HHI превышает 5000. Очень высокая рыночная концентрация, рынок в большей степени монополизирован.

Наиболее простым способом оценки рыночной концентрации (отсутствия доминирования) является хорошо известный экономистам индекс Херфиндаля-Хиршмана (HHI), который рассчитывается как сумма квадратов рыночных долей (в процентах) всех субъектов рынка в общем его

объеме и отражает распределение рыночной власти между всеми субъектами

данного рынка. Так, в 2011 году для оптового рынка электроэнергии России в

целом индекс принимает значение 629, что соответствует рынку с низкой рыночной концентрацией и отсутствием доминирования. Однако еще в 2008 году этот показатель был равен 540 (приложение 5). Несмотря на то, что показатель все еще находится в зоне низкоконцетрированных рынков, очевидна тенденция повышения концентрации на рынке и усиления рыночного влияния некоторых игроков. Наиболее заметным примером процесса повышения концентрации на рынке стало объединение двух оптовых генерирующих компаний (ОГК-2 и ОГК-6) на базе ОГК-2.

Однако такая оценка ситуации на рынке электроэнергии и мощности не

совсем правильна , так как частью генерирующих компаний владеют одни и

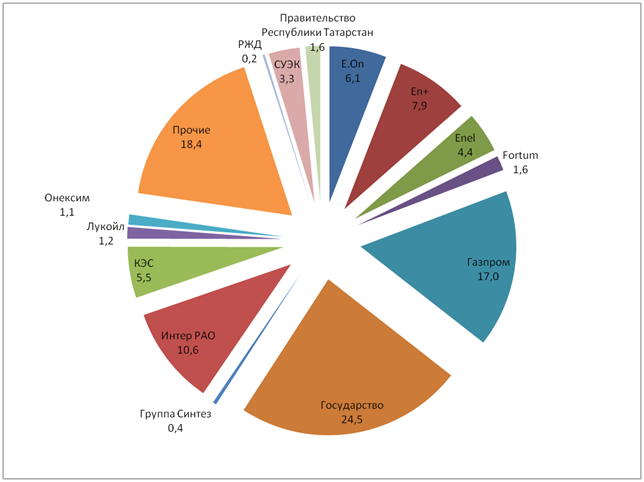

те же собственники. Например, ОАО «Газпром» владеет контрольными пакетами акций в ОГК-2, ТГК-1 и Мосэнерго и, таким образом, занимает долю на рынке генерации около 17% (приложение 6). ОАО «Интер РАО ЕЭС» имеет доли в крупных генерирующих компаниях ОГК-1, ОГК-3, ТГК-11, Башэнергоактив и в результате генерирует более 10% электроэнергии в ценовых зонах оптового рынка.

Расчет по отдельным собственникам дает значение индекса в 1 169, что уже соответствует рынку с умеренной концентрацией. Следует также отметить, что с 2008 года этот показатель также вырос в результате процессов укрупнения и консолидации энергокомпаний под контролем нескольких ведущих игроков — тогда он составлял 1020 (Таблица 1). В структуре собственников следует особенно отметить роль государства. Контролируемые так или иначе государством компании вместе занимают более 54% оптового рынка электроэнергии [16]. Однако для электроэнергетики оценка доминирования на рынке по стране в целом (по собственникам и даже по ценовым зонам) является не совсем верной ввиду наличия значительных инфраструктурных ограничений на перетоки электроэнергии. Поэтому в 2007 г. по инициативе ФАС России были введены новые индикативные зоны антимонопольного регулирования — зоны свободного перетока мощности. Новые ценовые зоны, формируемые по границам зон свободного перетока мощности, определяют регионы рынка электроэнергии, на которых оценивается доминирующее положение поставщика. Масштаб рынка для антимонопольного регулирования в условиях существования всего двух ценовых зон был слишком велик и формировал искаженные индикаторы доминирования, поэтому количество зон для их определения было значительно увеличено [6].

Таблица 1

Уровень концентрации на оптовых рынках электроэнергии

|

Индекс HHI |

||||

|

по объему производства электроэнергии |

по установленной мощности |

|||

|

2008 год |

2011 год |

2008 год |

2011 год |

|

|

По генерирующим компаниям |

540 |

629 |

527 |

619 |

|

По собственникам |

1020 |

1169 |

1080 |

1238 |

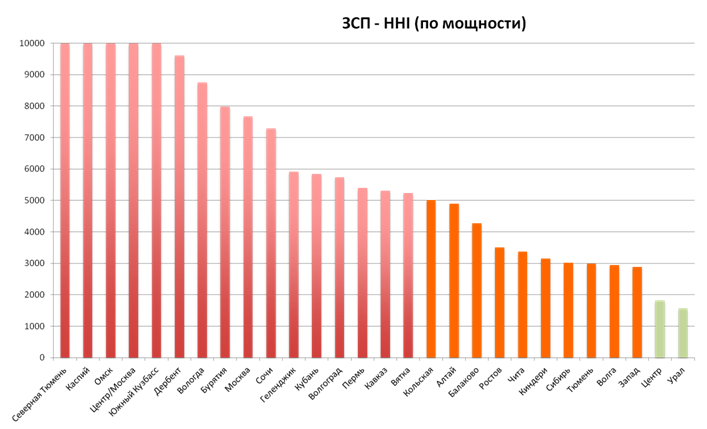

На основании расчётов, проведенных в рамках оценки рыночной концентрации по индексу Херфиндаля-Хиршмана, можно утверждать, что ни одна из зон свободного перетока мощности не является рынком с отсутствием доминирующего положения кого-то из участников. И лишь две зоны можно назвать рынком с умеренной концентрацией: зона № 8, соответствующая части ОЭС Урала, и зона № 25, объединяющая области Центральной России (приложение 7). Все остальные зоны являются рынками с высокой концентрацией (наличием доминирования).

Часть целей, которые были озвучены в процессе реформы электроэнергетики, безусловно достигнута. Во-первых, в отрасль привлечены инвесторы, в том числе иностранные. Во-вторых, происходит увеличение ввода новых мощностей, хотя и не теми темпами и не в тех объемах, что предполагалось изначально. В то же время, конкурентная среда на оптовом рынке электроэнергии не создана: ее отсутствие на ОРЭМ во многом обусловлено высокой степенью рыночной концентрации. Ситуация же с подключением к сетям является лучшей иллюстрацией итогов реформы:

дорого, долго, непрозрачно.

2. Состояние электроэнергетики России после реформы РАО «ЕЭС»

2.1. Электроэнергетический потенциал

Внушительные возможности развития отечественной гидроэнергетики у России вносит большой гидроэнергетический потенциал. На территории России сосредоточено около 9% мировых запасов гидроресурсов.

Значительным электроэнергетическим потенциалом Россия владеет. Причем, теоретически электроэнергетический потенциал имеет мощность в 2900 млрд кВт·ч годовой выработки электроэнергии или 170 тыс. кВт*ч на 1 кв. км территории.

Из общего теоретического потенциала экономически обоснованы около 860 млрд кВт·ч год. В настоящее время освоено лишь 20% этого потенциала.

По обеспеченности гидроэнергетическими ресурсами Россия занимает второе место в мире, обгоняя США, Бразилию и Канаду.

Основная часть энергетического потенциала сконцентрирована в Сибири и на Дальнем Востоке — в изрядном удалении от основных потребителей электроэнергии, а его реализация увязывается с промышленным развитием указанных регионов.

Кроме удалённых от потребителей территорий менее весомым, и не до конца освоенным гидропотенциалом обладают высокогорные реки Кавказа, многоводные реки Урала, Кольского полуострова, Камчатки.

Производство электроэнергии

Производство электроэнергии в России в период экономических реформ сократилось с 1082 млрд кВт. ч. в 1990 г. до своего минимального уровня в 820 млрд кВт. ч в 1998 г. Удельный вес России в мировом производстве электроэнергии за этот период уменьшился с 8,2 до 7,4%.

Уменьшение спроса со стороны потребителей и износ установленного оборудования стали серьезными причинами сокращения выработки электроэнергии.

По оценкам специалистов, в конце 90-х гг. прошлого столетия около

40% электростанций в России имели устаревшее оборудование, а 15% станций были отнесены к категории «не безопасных для эксплуатации».

В начале третьего тысячелетия производство электроэнергии постепенно начало увеличиваться и в 2009 г. достигло 1040 млрд кВт. ч., что соответствовало уровню начала 90-х годов прошлого столетия.

Кроме того, в результате мирового финансово-экономического кризиса и аварии на Саяно-Шушенской ГЭС в 2009 г. производство электроэнергии вновь сократилось.

Динамика роста производства электроэнергии в России в последующие годы характеризовалась следующими данными: 2010 г. — 1038 млрд кВт. ч., 2011 г. — 1055 млрд кВт. ч., 2012 г. — 1069 млрд кВт. ч., 2013 г. —1045 млрд кВт. ч., 2014 г. —1059 млрд кВт. ч., 2015 г. —1050 млрд кВт. ч , (включая производство электроэнергии на электростанциях промышленных предприятий). [11]

В электроэнергетический комплекс России входит около 700 электростанций единичной мощностью свыше 5 МВт. На начало 2016 г. общая установленная мощность электростанций единой энергетической системы России составила 235,30 ГВт.

Коэффициент использования мощности составлял 54,7%. Установленная мощность парка действующих электростанций по типам генерации имела следующую структуру:

- тепловые электростанции (ТЭС) — 68,4%;

- гидроэлектростанции (ГЭС) — 20,3%;

- атомные (АЭС) — около 11,1%;

- электростанции на возобновляемых источниках энергии (ВЭС), (солнечные, ветровые, гидротермальные) — около 0,2%.

В структуре генерирующих мощностей электростанций России, как и раньше, преобладают тепловые электростанции. Вместе с этим уменьшение спроса со стороны потребителей и износ установленного оборудования, определенные изменения в структуре производства электроэнергии в России в последние годы были связаны с уменьшением доли в генерации тепловых электростанций и ростом удельного веса атомных электростанций и электростанции на возобновляемых источниках энергии.

Потребление электроэнергии

Фактическое потребление электроэнергии в Российской Федерации в 2015 г. составило 1036,4 млрд кВт∙ч. Основными потребителями электроэнергии являются промышленность, ТЭК, жилой сектор и железнодорожный транспорт.

В последние годы снизился спрос на электроэнергию в условиях затянувшегося в России экономического кризиса. Наиболее большое снижение потребления электроэнергии в указанный период было замечено в объединенных энергосистемах (ОЭС) Средней Волги и Сибири.

По оценкам экспертов, замедление темпов роста ВВП на 1 процент ведет к сокращению энергопотребления примерно на 0,3 процентных пункта.

По существующим прогнозам, в случае выхода экономики России из длительной стагнации и перехода на траекторию устойчивого экономического роста прирост электропотребления в период до 2020 г. может составить 4,1% в год. По этому сценарию прогноза к 2020 году объем потребления электроэнергии в экономике России может увеличиться до 1710 млрд. кВт-ч. в год [11].

2.2 Реформа РАО «ЕЭС»

Долгое время в России фактически сохранялась монополия на производство электроэнергии Российского акционерного общества Единые энергетические системы (РАО «ЕЭС»), которое являлось крупнейшим в мире централизованно управляемым энергетическим объединением.

В РАО «ЕЭС» входили 72 территориальных акционерных общества энергетики и электрификации. В 2008 г. в результате реформы РАО «ЕЭС»

прекратило свое существование, разделившись на отдельные генерирующие

и сетевые компании.

В процессе реформы отрасли крупнейшие тепловые электростанции России были объединены в оптовые генерирующие компании (ОГК) и территориальные генерирующие компании (ТГК).

В результате были сформированы следующие основные организации электроэнергетической отрасли [12]:

- ОАО «ФСК ЕЭС» — оказание услуг по передаче электрической энергии (мощности) по сетям, относящимся к ЕНЭС;

- ОАО «СО ЕЭС» — оказание услуг по диспетчеризации;

- ТГК/ОГК (20 компаний) — выработка электрической энергии (мощности) на тепловых электростанциях;

- ОАО «РусГидро» — выработка электрической энергии (мощности) на гидроэлектростанциях;

- ОАО «МРСК Холдинг» — оказание услуг по передаче электрической энергии (мощности) по территориальным распределительным сетям;

- ОАО «РАО ЭС Востока» — все компании электроэнергетики Дальнего Востока.

- ОАО «Концерн Энергоатом» — объединившее все АЭС России.

В результате реформ были образованы, действуют и более независимые региональные энергокомпании, в том числе «Янтарьэнерго», «Якутскэнерго», «Дальневосточная энергетическая компания», «Татэнерго», «Башкирэнерго», «Иркутскэнерго» и «Новосибирскэнерго».

На основе Генеральной схемы размещения объектов электроэнергетики была составлена инвестиционная программа компаний на 2008-2012 гг., образованных в результате реформирования холдинга ОАО РАО «ЕЭС России».

Общий объем требуемых инвестиционных ресурсов в соответствии с Генеральной схемой в период 2006-2010 гг. в области развития

электростанций составлял 11,6 трлн. руб., в том числе:

- ТЭС — 6,5 трлн. руб.;

- АЭС — 3,1 трлн. руб.;

- ГЭС — 2,0 трлн. руб.

Тогда планировалось осуществить техническое перевооружение и реконструкцию тепловых электростанций, которые работали на угле, и затем перевести их на использование чистых угольных технологий. Одновременно планировали реконструировать электростанции, которые работают на газе, и вместе с тем обеспечить их парогазовыми установками.

Данная программа была положена в основу инвестиционных обязательств, которые взяли на себя новые владельцы генерирующих компаний электроэнергетики при их приватизации.

Надо сказать, что созданные после реформы РАО «ЕЭС» энергетические компании, к большому сожалению, не полностью выполняли взятые на себя обязательства по инвестициям в расширение энергомощностей и строительство новых электростанций.

Среди иностранных компаний крупными игроками на российском рынке электроэнергетики после реформы РАО «ЕЭС» стали германская компания E.ON, контролирующая один из крупнейших энергоактивов — ОГК-4, итальянская ENEL ключевой акционер ОГК-5, финский концерн Fortum контролирующая бывшую ТГК-10.

2.3. Потенциал развития гидроэнергетики

В настоящее время в России работает 13 гидроэлектростанций мощностью более 1000 мегаватт. И еще более сотни ГЭС меньшей мощности. Крупнейшие ГЭС России имели следующие технические характеристики [8].

1. Саяно-Шушенская ГЭС им. П. С. Непорожнего

Установленная мощность - 6400 МВт. Расположение - река Енисей (Хакасия). Начало строительства - сентябрь 1968 года.

Введена в строй - декабрь 1985 года. ТТХ плотины: высота - 245 метров, длина - 1074 метра.Основной потребитель - энергосистема Сибири

Владелец - ОАО «РусГидро».Особенности - продолжаются восстановительные работы после аварии в 2009 году. Восстановительные работы на станции продолжались в течение 2010-2014 гг. Саяно-Шушенская ГЭС в Хакасии, включающая в себя также Майнскую ГЭС, в 2016 году выработала 25,48 млрд кВт/ч электрической энергии, что является рекордным показателем за весь период эксплуатации станции с 1978 года.

ГЭС не вышла на полную мощность.

2. Красноярская ГЭС

Установленная мощность - 6000 МВт. Расположение - 40 км от Красноярска вверх по течению Енисея. Начало строительства - август 1959 года. Введена в строй - 1972 год. ТТХ плотины: высота - 128 метров, длина - 1072 метра. Основной потребитель — Красноярский алюминиевый завод.

Владелец - ОАО «Красноярская ГЭС». Особенности - установлен единственный в России судоподъемник, позволяющий судам проходить через плотину.

3. Братская ГЭС

Установленная мощность - 4500 МВт. Расположение - перекрывает реку Ангару в районе города Братска (Иркутская область).

Начало строительства - декабрь 1954 года. Введена в строй - 1967 год.

ТТХ плотины: высота - 124,5 метра, длина - 924 метра.

Крупнейшая по выработке российская гидроэлектростанция обеспечивает дешёвой электроэнергией алюминиевое производство и покрывает пиковый спрос в Сибирской энергосистеме

Основной потребитель - Братский алюминиевый завод.

Владелец – ОАО «Иркутскэнерго»

4. Усть-Илимская ГЭС

Установленная мощность — 3840 МВт. Расположение - на Ангаре в районе Усть-Илимска (Иркутская область). Начало строительства - 1963 год.

Введена в строй - март 1979 года. ТТХ плотины: высота - 105 метров, длина - 1475 метров. Основной потребитель - Братский алюминиевый завод, Иркутский алюминиевый завод, Иркутский авиастроительный завод.

Владелец - ОАО «Иркутскэнерго».

5. Волжская ГЭС

Установленная мощность - 2592,5 МВт. Расположение - на Волге севернее Волгограда. Начало строительства - август 1953 года.

Введена в строй - сентябрь 1961 года. ТТХ плотины: высота - 47 метров, длина - 3974 метра. Основной потребитель - Объединенные энергосистемы Центра и Юга. Владелец - ОАО «РусГидро».

Особенности - является крупнейшей гидроэлектростанцией Европы.

6. Жигулевская ГЭС

Установленная мощность - 2330,5 МВт. Расположение - стоит на Волге недалеко от города Тольятти (Самарская область). Начало строительства - 1951 год. Введена в строй - 1957 год. ТТХ плотины: высота - 52 метра, длина - 3780 метров. Основной потребитель - Объединенные энергосистемы Центра, Урала и Средней Волги. Владелец - ОАО «РусГидро».

7. Бурейская ГЭС

Установленная мощность - 2010 МВт. Расположение - на Бурее недалеко от поселка Талакан (Амурская область). Начало строительства - 1978 год. Введена в строй - 2002 год. ТТХ плотины: высота - 140 метра, длина - 736 метров. Основной потребитель - энергосистема Дальнего Востока. Владелец - ОАО «РусГидро».

8. Чебоксарская ГЭС

Установленная мощность - 1370 МВт. Расположение - перекрывает Волгу у города Новочебоксарска (Чувашия). Начало строительства - 1968 год. Введена в строй - 1980 год. ТТХ плотины: высота - 52 метра, длина - 4335 метров. Основной потребитель - энергосистемы Нижегородской области, Республики Марий Эл и Чувашии.Владелец - ОАО «РусГидро».

9. Саратовская ГЭС

Установленная мощность - 1360 МВт. Расположение - на Волге у

города Балаково. Начало строительства - 1956 год. Введена в строй - 1971 год. ТТХ плотины: высота - 40 метров, длина - 2480 метров.

Основной потребитель - энергосистемы Центра и Поволжья.

Владелец - ОАО «РусГидро».

10. Зейская ГЭС

Установленная мощность - 1330 МВт. Расположение - на реке Зее в Амурской области. Начало строительства - 1964 год.Введена в строй - 1985 год. ТТХ плотины: высота - 115,5 метра, длина - 1284 метра.

Основной потребитель - Объединенная энергосистема Дальнего Востока.

Владелец - ОАО «РусГидро».

В 2015 г. Распоряжением Правительства Российской Федерации была утверждена Генеральная схема размещения объектов электроэнергетики до 2020 года.

Перспективное развитие гидроэнергетики связывают с освоением сибирского потенциала — достройкой Бурейского и Колымского каскадов, увеличением мощности Вилюйской-III.

В проектах Нижнеангарские ГЭС или Среднеенисейская ГЭС, освоение нижнего Енисея (Нижнекурейская и Эвенкийская), Нижнезейские ГЭС, Южно-Якутский ГЭК.

Осваивается энергетический потенциал Северного Кавказа — в стадии строительства находится Зарамагские, Гоцатлинская ГЭС, Зеленчукская ГЭС-ГАЭС.

В перспективных планах строительство второй очереди Ирганайской ГЭС, Агвалинская ГЭС, развитие Кубанского каскада и Сочинских ГЭС.

Перспективным направлением является развитие малой гидроэнергетики в Карелии, Северной Осетии и Дагестане и др.

Значительным потенциалом обладают множественные российские морские и океанические заливы с высокими, достигающими высоты в 10 метров приливами.

С 1968 г. действует экспериментальная приливная электростанция

(ПЭС) — Кислогубская мощностью 1,7 МВт, планируется строительство опытной Северной ПЭС мощностью в 12 МВт.

Разработаны проекты строительства достаточно мощной Мезенской ПЭС (11,4 ГВт) и Пенжинской ПЭС.

2.4. Энергетическая стратегия России на период до 2030 г.

Согласно «Энергетической стратегии РФ на период до 2030 г»., производство электроэнергии в России к 2030 г. может увеличиться почти в два раза, примерно до 1800-2210 кВт.ч. в год [9].

Наибольший рост увеличения элетрогенерации ожидается на атомных электростанциях (АЭС) примерно в 2,7 раза до 356-437 млрд кВт·ч.

На электростанциях, работающих на возобновляемых источниках энергии (ВИЭ), рост производства увеличится примерно в 2,5 раза до 319-422 млрд кВт·ч в год.

Производство электроэнергии на тепловых электростанциях (ТЭЦ) возрастет примерно на треть до – 478-505 млрд кВт·ч.

Общая установленная мощность электростанций к 2030 г. вырастет почти в 2 раза и составит 355-445 ГВт.

Такой объем ввода новых генерирующих мощностей потребует примерно 700 млрд. долл. капитальных вложений, которые станут возможными только при условии успешного реформирования отрасли и создания полноценного конкурентного рынка электроэнергии.

В связи с быстро нарастающим старением оборудования электростанций и необходимостью его вывода из эксплуатации в перспективе необходимо обеспечить более интенсивный рост мощности новых генерирующих источников по сравнению с ростом суммарной установленной мощности.

Несмотря на определенные положительные тенденции в развитии российской электроэнергетики, сохраняется ряд серьезных проблем, которые тормозят процесс модернизации отрасли.

Продолжается существенный рост тарифов на электроэнергию. Уровень тарифов в России приблизился к уровню тарифов в США. При этом

цена на российский природный газ, который в структуре топливоснабжения

электростанций составляет почти 70%, остаётся ниже среднемировой.

При недостаточных объёмах инвестиций в электроэнергетику сокращается научно-технический потенциал отрасли и связанных с ней отраслей энергетического машиностроения.

Имеет место серьёзное отставание в сфере разработки, освоения и использования новых технологий производства и транспорта электроэнергии, отсутствуют механизмы и финансовые инструменты, стимулирующих разработку и внедрение новейших технологий и современного технологического оборудования.

Сохраняется низкий уровень внедрения ресурсосберегающих технологий и оборудования, более чем в 1,5 раза увеличились потери электроэнергии в передающих электросетях.

Сложная ситуация сложилась с поставками российской машиностроительной продукции для электроэнергетики.

Например, обеспеченность электроэнергетики технологиями и оборудованием российского производства, в том числе парогазовыми установками (ПГУ) и газотурбинными установками (ГТУ) не превышает 50%, с учетом производства такого оборудования на совместных предприятиях.

Износ оборудования в электроэнергетике составляет примерно 58%. Проектный ресурс оборудования действующих электростанций выработан почти на 40%. Об этом, в частности, свидетельствует серьезная авария на Саяно-Шушенской ГЭС в августе 2009 г., повлекшая за собой значительные человеческие жертвы.

В процессе модернизации российской электроэнергетики приоритет должен быть отдан снижению износа основных фондов, созданию и завершению строительства современных парогазовых ТЭС, экологически чистых ТЭС на угле, ГЭС малой и средней мощности, а также созданию АЭС нового поколения, на базе реакторов четвертого поколения.

Особое внимание необходимо уделить развитию энергетики на основе

ВИЭ и местных энергоресурсов.

Для удовлетворения потребностей отечественной электроэнергетики в

ближайшие годы необходимо освоить производство и ввести в эксплуатацию экономичные энергетические газотурбинные установки мощностью до 35 МВт, 60-80 МВт, 110 и 180 МВт.

Спроектировать, соорудить и ввести в действие конденсационные и теплофикационные парогазовые установки мощностью 80-540 МВт, газотурбинные ТЭЦ и надстройки на действующих электростанциях.

Разработать конструкции критических узлов ГТУ для проектирования перспективного газотурбинного агрегата мощностью 250-300 МВт.

Разработка и внедрение отечественных высокоэкономичных высокотемпературных газовых турбин мощностью 25-180 МВт и парогазовых установок мощностью 80-540 МВт, которые по своим техническим характеристикам будут на уровне зарубежных аналогов, создадут техническую и производственную базу для коренной структурной перестройки электроэнергетики России.

Достижение успеха здесь возможно только при условии конверсии и использования богатого опыта и научно-технического потенциала авиационной промышленности.

Ожидается, что в дальнейшем в России будут сооружаться более совершенные и более безопасные АЭС, использующие реакторов четвертого поколения. Общие мощности АЭС планируется увеличить к 2020 г. до 50 ГВт.

По оценкам специалистов, к 2035 г. в России мощность электростанций, работающих на ВИЭ, может увеличиться в 15-20 раз, а выработка электроэнергии на них – в 10-15 раз по сравнению с 2016 годом

[15]. Долгое время для ВИЭ была характерна более высокая стоимость

получения энергии по сравнению с энергией из традиционных источников.

Однако, согласно отчету Всемирного экономического форума (ВЭФ) возобновляемая энергия достигла «переломного момента».

В 2016 г. более чем в 30 странах мира возобновляемая энергия стала дешевле или равной по цене с ископаемыми энергоносителями. Среди этих государств - Австралия, Бразилия, Мексика, Чили, Германия, Израиль, Новая Зеландия, Турция, Японию и другие.

Солнечная и ветряная энергетика теперь стала достаточно конкурентоспособной, и затраты продолжают падать, что создает благоприятные условия для роста инвестиций, которые в перспективе обеспечивают долгосрочные, стабильные, защищенные от инфляции доходы.

В перспективе развитию ВИЭ будет способствовать совершенствование технологий по снижению издержек их использования. Однако в ближайшие десятилетие для внедрения таких технологий сохранится потребность в государственной поддержке.

В более отдаленной перспективе необходимо обеспечить проведение новой электрификации страны на базе прорывных технологий в потреблении, централизованной и распределённой энергогенерации и внедрения современных процессов интеллектуализации энергетических систем.

2.5. Энергорынок РФ в 2016 году

Единая энергетическая система России (ЕЭС России) состоит из 69 региональных энергосистем, которые, в свою очередь, образуют 7 объединенных энергетических систем: Востока, Сибири, Урала, Средней Волги, Юга, Центра и Северо-Запада. Все энергосистемы соединены межсистемными высоковольтными линиями электропередачи напряжением 220-500 кВ и выше и работают в синхронном режиме (параллельно).

В электроэнергетический комплекс ЕЭС России входит около 700 электростанций мощностью свыше 5 МВт. На начало 2016 г. общая установленная мощность электростанций ЕЭС России составила 235,30 ГВт. Сетевое хозяйство ЕЭС России насчитывает более 10 700 линий электропередачи класса напряжения 110 – 1150 кВ [15].

Структура установленной мощности электростанций объединенных

энергосистем и ЕЭС России на 01.01.2016 года представлена в таблице 1

Таблица 1

Структура установленной мощности электростанций объединенных энергосистем и ЕЭС России на 01.01.2016 года:

|

Всего МВт |

ТЭС |

ГЭС |

ВЭС |

СЭС |

АЭС |

||||||

|

МВТ |

% |

МВт |

% |

МВт |

% |

МВт |

МВт |

||||

|

ЕЭС России |

235305,56 |

160233,28 |

68,1 |

47855,18 |

20,34 |

10,9 |

- |

60,2 |

0,03 |

21146,0 |

11,53 |

|

ОЭС Цент ра |

53306,92 |

38784,07 |

72,6 |

1788,85 |

3,4 |

- |

- |

- |

- |

12834,0 |

24,2 |

|

ОЭС Сред-ней Волги |

27040,22 |

16078,22 |

59,6 |

6890,0 |

25,40 |

- |

- |

- |

- |

4072 |

15,0 |

|

ОЭС Урала |

50707, 82 |

47327,08 |

93,3 |

1853, 34 |

3,66 |

2,2 |

- |

45,0 |

0,09 |

1480 |

2,92 |

|

ОЭС Северо-Запада |

23142,97 |

14427,33 |

62,3 |

2950,34 |

12,8 |

5,3 |

- |

- |

- |

5760,0 |

24,9 |

|

ОЭС Юга |

20116,80 |

11357,35 |

56,3 |

5756, 05 |

28,6 |

3,4 |

- |

- |

- |

3000,0 |

14,9 |

|

ОЭС Сибири |

51808, 33 |

26516, 73 |

51,2 |

25276, 4 |

48,79 |

- |

- |

15,2 |

0,03 |

- |

- |

|

ОЭС Восто-ка |

9182,50 |

5842, 5 |

63,6 |

3340,0 |

36,4 |

- |

- |

- |

- |

- |

- |

Технологически изолированные энергорайоны

Совокупная установленная мощность электростанций в Российской Федерации с учетом технологически изолированных энергосистем по состоянию на 1 января 2016 г. составляет 243,2 ГВт. К изолированным относятся энергорайоны, расположенные в энергосистемах Чукотского автономного округа, Камчатской, Сахалинской и Магаданской областей, Норильско-Таймырского и Николаевского энергорайонов, энергосистемы центральной и северной частей Республики Саха (Якутия), а также Крымской энергосистемы, начиная с даты вхождения Республики Крым и города Севастополь в состав Российской Федерации — 18 марта 2014 г.

Параллельная работа с энергосистемами других стран

Параллельно с ЕЭС России работают энергосистемы Азербайджана, Белоруссии, Грузии, Казахстана, Латвии, Литвы, Монголии, Украины и Эстонии. Через энергосистему Казахстана параллельно с ЕЭС России работают энергосистемы Центральной Азии - Киргизии и Узбекистана. Через энергосистему Украины – энергосистема Молдавии. По линиям переменного тока осуществлялся обмен электроэнергией с энергосистемой Абхазии и передача электроэнергии в энергосистему Южной Осетии.

От электросетей России, в том числе, через вставки постоянного тока, осуществляется передача электроэнергии в энергосистемы Китая, Норвегии и Финляндии. Через устройство Выборгского преобразовательного комплекса совместно (несинхронно) с ЕЭС России работает энергосистема Финляндии, входящая в энергообъединение энергосистем Скандинавии НОРДЕЛ.

Кроме того, параллельно с энергосистемами Норвегии и Финляндии

работают отдельные генераторы ГЭС Кольской и Ленинградской энергосистем, а также один из блоков Северо-Западной ТЭЦ.

Сальдо перетоков между ЕЭС России и энергосистемами других стран в 2015 г. составило: −13,5 млрд кВт*ч (отрицательное сальдо означает, что экспорт электроэнергии из России превышает импорта) [17].

В соответствии с постановлением Правительства Российской Федерации от 27.12.2010 №1172 с января 2011 года электроэнергия по регулируемым договорам реализуется только в объемах поставки населению и приравненным к данной категории потребителям. Для прочих потребителей электроэнергия по регулируемым договорам реализуется покупателям электрической энергии и мощности — субъектам оптового рынка на территориях неценовых зон оптового рынка, а также территориях ценовых зон, для которых установлены особые условия функционирования оптового и розничных рынков электроэнергии (Республика Дагестан, Республика Ингушетия, Кабардино-Балкарская Республика, Карачаево-Черкесская Республика, Республика Северная Осетия — Алания, Республика Тыва, Чеченская Республика).

Доля объема электроэнергии, реализуемой на рынке на сутки вперед (РСВ), является в общей структуре наибольшей. Она составляет [17]:

• в европейской части России и на Урале — 75,8%;

• в Сибири — 68,1%.

В 2016 году объем электроэнергии, реализуемый по свободным двусторонним договорам (СДД) значительно снизился в первой ценовой зоне (-70%) и увеличился во второй (30%).

Цены реализации на оптовом рынке электроэнергии формируются следующим образом. По регулируемым договорам цены определяются с учетом установленных ФАС России (ранее — ФСТ России) тарифов для поставщиков электроэнергии и мощности на оптовом рынке электроэнергии. Цены рынка на сутки вперед и балансирующего рынка не регулируются

государством и формируются по результатам конкурентного отбора

заявок участников.

Основой для формирования цен РСВ и БР служат формирующиеся в ходе конкурентного отбора заявок равновесные цены РСВ и индикаторы БР, обязательства и требования по которым корректируются с учетом распределения стоимостного небаланса. Стоимостной небаланс образуется в случае несовпадения суммы денежных требований поставщиков и обязательств покупателей. Положительный стоимостной небаланс снижает, а отрицательный - увеличивает обязательства покупателей. Отрицательный небаланс балансирующего рынка распределяется между участниками пропорционально их объемам отклонений по собственным инициативам. Положительный небаланс балансирующего рынка распределяется между поставщиками (пропорционально величине исполнения внешних инициатив)

и потребителями, максимально точно придерживающимися планового потребления. Небаланс рынка на сутки вперед распределяется между участниками пропорционально их полному плановому потреблению (производству). Небаланс РСВ не распространяется на участников рынка, действующих в неценовых зонах, осуществляющих экспортно-импортные операции, а также на поставщиков, поставляющих электрическую энергию и мощность в вынужденном режиме.

В 2016 году по сравнению с 2015 годом изменение средневзвешенных цен на электрическую энергию в первой ценовой зоне было незначительным.

Более высокий прирост цен РСВ и БР во второй ценовой зоне объясняется снижением объемов предложения сибирских ГЭС ввиду маловодности. Объем задолженности по оплате электрической энергии и мощности на оптовом рынке по состоянию на 01.01.2016 года увеличился относительно начала 2015 года на 13% [18]. Структура объемов реализации электрической энергии в зонах и секторах оптового рынка электроэнергии в 2016 году представлена в таблице 2.

Таблица 2

Структура объемов реализации электрической энергии в зонах и секторах оптового рынка электроэнергии в 2016 году

|

Секторы рынка |

Объем продаж электроэнергии в 2015 году, млн МВтч |

Объем продаж электроэнергии в 2016 году, млн МВтч |

Изменения к 2015 году |

|

Первая ценовая зона Регулируемые договоры (РД) Рынок на сутки вперед (РСВ) Свободные двусторонние переговоры (СДД) Балансирующий рынок (БР) |

127,2 592,7 12,1 45,7 |

129,76 587,05 3,67 45,78 |

2,0 - 0,95 -69,7 0,2 |

|

Вторая ценовая зона Регулируемые договоры (РД) Рынок на сутки вперед (РСВ) Свободные двусторонние переговоры (СДД) Балансирующий рынок (БР) |

25,5 163,76 32,0 13,1 |

25,77 169,38 41,75 13,05 |

1,1 3,4 30,5 -0,4 |

|

Неценовые зоны* По регулируемым ценам (тарифам) |

44,3 |

1058,51 |

-4,5 |

|

Всего |

1056,36 |

0,2 |

*К неценовым зонам относятся регионы Дальнего Востока ( Приморский и Хабаровский край, Алтайский край, Еврейская автономная область, Южно-Якутский край, Республика Саха ( Якутия, Республика Коми, Калининградская и Архангельская области).

Средневзвешенные оптовые цены на электрическую энергию в 2016 году

|

Секторы рынка |

Средневзвешенная цена в 2015 году, руб/МВт-ч |

Средневзвешенная цена в 2016 году, руб/МВт-ч |

|

Первая ценовая зона Регулируемые договоры (РД) Рынок на сутки вперед (РСВ) Балансирующий рынок (БР) |

657,4 1150,78 1079,0 |

624,48 1128,72 1056,80 |

|

Вторая ценовая зона Регулируемые договоры (РД) Рынок на сутки вперед (РСВ) Балансирующий рынок (БР) |

267,7 913,06 652,8 |

246,60 1092,50 753,21 |

Индекс равновесных цен РСВ в 2015–2016 годах, руб./мВт·ч (без НДС)

|

Зоны рынка |

2015 |

2016 |

|

Две ценовые зоны Первая ценовая зона Вторая ценовая зона |

1083,7 1163,4 789,0 |

1100,9 1153,3 914,3 |

Таким образом, пока российская электроэнергетика в целом недостаточно ориентирована на учет требований потребителей, в то время как они повышают требования к качеству и доступности товаров и услуг отрасли, прозрачности ценообразования и доступности информации.

Динамика задолженности по оплате за электроэнергию и мощность по зонам оптового рынка, млрд руб.

|

Зоны рынка |

1 января 2015 г. |

1 января 2016 г. |

1 января 2017 г. |

|

Ценовые зоны |

45,63 |

51,01 |

11,8 |

|

Неценовые зоны |

0,86 |

1,65 |

91,9 |

|

Всего |

46,49 |

52,66 |

13,3 |

В целом регулирование в отрасли остается нестабильным, изменчивость «правил игры» дестимулирует инвесторов и вынуждает потребителей активней развивать свою собственную генерацию. При этом развитие распределенной электроэнергетики идет без стимулов со стороны государства, а также мало учитывается при развитии централизованной системы электроэнергетики и теплоснабжения. Это повышает неопределенность и увеличивает сроки окупаемости проектов для инвесторов в секторе централизованной электроэнергетической системы и может привести к негативным последствиям для ее потребителей, на которых будут перераспределены издержки производства.

Важнейшим направлением государственной энергетической политики становится создание институциональной системы, включая формирование частно-государственного партнерства, формирование рыночной среды, развитие конкуренции, правовое регулирование недопользования и других важнейших с точки зрения государства видов энергетической деятельности, в том числе при освоении арктического шельфа, новых районов Восточной Сибири и Дальнего Востока, стимулирование инвестиционной активности в России и на мировом рынке в зоне интересов российских компаний. Энергетическая дипломатия должна быть направлена на сохранение ведущей роли России на мировом рынке не только с точки зрения экспортных поставок, но и создания необходимой глобальной инфраструктуры, новых

принципов международных энергетических отношений, зафиксированных, в

частности, в проекте Евразийской энергетической доктрины и в рамках энергодиалога Россия — ЕС, а также приоритетного развития принципиально новых технологий энергетики будущего и устойчивого развития.

ЗАКЛЮЧЕНИЕ

Электроэнергетика во всем мире была регулируемой и оставалась практически единственным кусочком плановой экономики и регулируемых цен даже в странах со зрелой рыночной экономикой в течение многих десятилетий. Только лишь в последние 15-20 лет многие пришли к тому, что электроэнергетика совсем необязательно должна быть естественной монополией.

Рынки электроэнергии существенно отличаются от рынков других товаров ввиду особенностей производства электроэнергии. Надо сказать, что конструкции рынка электроэнергии имеют значительно более сложный характер, т.к. в процессе торговли необходимо учитывать многочисленные физические ограничения, которые присущи производству и передаче электроэнергии.

Реформы, связанные с построением рынка электроэнергии, очень противоречивы, что можно объяснить следующим. У энергетиков имеются серьезные опасения, что при переходе к рыночным отношениям не будет возможности управления электроэнергетикой как единой технологической системой и естественно, снизится ее надежность. В противовес энергетикам, авторы реформы электроэнергетики, стараются применить для рынков электроэнергии универсальные модели, используемые для других товарных рынков. И конечно скептически относятся к разговорам об особенностях электроэнергетики. В зависимости от того, какая из этих групп преобладает при создании рынка, акценты в его проектировании сдвигаются в ту или иную сторону. Например, на Востоке США, где традиционно существовали энергетические пулы, технологические особенности электроэнергетики были достаточно жестко отражены в правилах рынков электроэнергии, а на Западе

США вначале пошли по пути максимальной либерализации торговли

электроэнергией.

История российской Единой энергетической системы насчитывает более 50 лет, ее формирование и развитие осуществлялось в условиях советского планового хозяйствования, со всеми присущими ему достоинствами и недостатками. По существу, реформа электроэнергетики в России проводится в той отрасли, которая досталась современной России в наследство от Советского Союза. Мы все знаем, что все вводимые за последние 15 лет объекты и мощности проектировались и строились еще в Советском Союзе. Проще говоря, единственной актуальной формой функционирования ЕЭС России является форма естественной монополии.

Несомненно, что состояние российской электроэнергетики в 1998 г. оставляло желать лучшего, и она нуждалась в серьезных преобразованиях. Также, правильно и то, что такие преобразования должны осуществляться очень осторожно и с большими перспективами в ближайшие деятилетия. Процесс реформы в электроэнергетики близится к завершающей стадии, и наши современники были свидетелями тому, что авторы реформы провели немалую работу, в ряде случаев прислушались к мнению оппонентов и внесли изменения в концепцию реформы. Это было сделано, например, в отношении Гидро-ОГК – вместо планировавшихся к созданию четырех компаний была создана одна объединенная. Разумеется, что недостатки и противоречия реформы, о которых предупреждали оппоненты, могут привести к трудностям и проблемам в энергоснабжении в ближайшие 3-5 лет. Естественно, этими проблемами вновь придется заниматься государству. Единственным утешением в этой ситуации может быть то, что новыми собственниками постреформенных компаний будут, в основном, государственные компании и бизнесмены, с которыми легче найти общий язык.

Помимо вопросов системного реформирования для ЕЭС России актуален вопрос стратегии горизонтального развития и евразийской интеграции. Известно, что ЕЭС в советские времена явилась основой создания объединенной энергосистемы «Мир», куда входили страны, члены существовавшего тогда Совета экономической взаимопомощи, и Финляндия. Восстановить «Мир» не составит особых технических сложностей при наличии доброй воли у бывших участников этой системы. В их числе были Польша, Чехословакия, Германия и Венгрия, чьи энергосистемы связаны сейчас с сетями стран Евросоюза. Поэтому российская ЕЭС по инициативе России могла бы стать ядром формирования будущей евразийской объединенной энергетической системы, куда помимо стран Евросоюза и СНГ вошли бы постепенно Китай, обе Кореи, Турция, Иран, Ирак, возможно Япония, Афганистан, Индия, Пакистан.

Таким образом, речь идет о значимом факторе обеспечения долгосрочных геополитических и геоэкономических интересов России, который позволит начать ей развивать новые, взаимовыгодные экономические отношения с внешним миром. Так, создание евразийской объединенной энергосистемы с оптимизацией в ней перетоков электроэнергии положит начало новой международной энергетической политике, основанной на управлении межнациональными топливно-энергетическими балансами и энергосбережении. Вместе с тем, восстановление и развитие российской ЕЭС в рамках евразийской объединенной энергосистемы повлияет на темпы роста экспорта российских нефти и газа и ограничит дорогостоящее строительство трубопроводов для их транспортировки. Ведь стоимость трубопровода и его эксплуатации в два-три раза дороже строительства и обслуживания мощной линии электропередачи такой же длины, что часто делает предпочтительным крупное производство электроэнергии вблизи мест добычи того же газа. Рост при этом экспорта электроэнергии, который выгоднее экспорта углеводородного сырья, позволит привлечь инвестиции, как в российскую электроэнергетику, так и в обслуживающие ее отрасли промышленности, включая топливную. Все это инициирует развитие внутреннего российского рынка, рост занятости населения и его платежеспособного спроса, а следовательно, увеличение отечественного производства разнообразных потребительских товаров – конечной продукции промышленного сообщества в любой нормальной стране.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

Постановление Правительства от 11 июля 2001 г. № 526 «О реформировании электроэнергетики Российской Федерации» (с изменениями и дополнениями от 20 марта 2013 года).

Указ Президента РФ от 28.04.1997 N 426 (с изм. от 23.07.2001) "Об Основных положениях структурной реформы в сферах естественных монополий"

- Постановление правительства РФ № 411 от 10 мая 2009 г. «О внесении изменений в Правила функционирования розничных рынков электрической энергии в переходный период реформирования электроэнергетики»

Федеральный закон "Об электроэнергетике" от 26.03.2003 N 35-ФЗ ( с дополнениями и изменениями от 28.12.2016 N 508- ФЗ).

Книг одного автора

- Карпов Ю.С. Реформирование электроэнергетической отрасли России: результаты, проблемы, перспективы / Ю.С. Карпов // Проблемы управления – 2012: материалы 20-й Всероссийской студенческой конференции. – М.: ГУУ, 2012

- Карпов Ю.С. Развитие сетей как важнейший фактор роста конкуренции на оптовом рынке электроэнергии и мощности / Ю.С. Карпов // Вестник университета. – 2014. – №21. – С. 77-79.

- Лебедев О.Т. Экономика отраслевых рынков. - М.: Издательство «Бослен», 2008.- 528 с.

- Розанова Н.М. Теория отраслевых рынков: Учебное пособие. – М.: Издательство «Юрайт», 2015. – 411с.

- Розанова Н.М. Микроэкономика. Практикум6 учебное пособие-Люберцы.: Издательство «Юрайт», 2015. – 690 с.

- Тарануха Ю.В. Теория отраслевых рынков: Учебно-методическое пособие. – М.: Издательство «Дело и сервис», 2009. – 608с.

- Федорова А.Ю. Экономика отраслевых рынков: уч.пособие, 2-е издание, измененное и дополненное / А.Ю. Федорова; под ред. проф. С.Б.

Смирнова. – СПб: Университет ИТМО, 2016. – 89 с.

Книг двух и трёх авторов

- Баркин О. Г., Волкова И. О., Кожуховский И. С. Проблемы выбора модели развития : аналит. докл. к XV Апр. междунар. науч. конф. по проблемам развития экономики и общества, Москва, 1–4 апр. 2014 г. / Нац. исслед. ун-т «Высшая школа экономики». — М.: Изд. дом Высшей школы экономики, 2014. — 45.

- Гительман Л., Ратников Б. Реформа электроэнергетики: оценка эффективности и корректировка курса // «Энергорынок", 2009 №1 с. 10-14

- Дранаева А.А., Русинов А.А. Проблемы модернизации электроэнергетики в РФ // Бизнес в законе . - № 6. – 2012.

- Рой Л.В., Третьяк В.П. Анализ отраслевых рынков: Учебник. – М.: Издательство «Проспект», 2016. – 448 с.

- Теория отраслевых рынков : учебное пособие / под общ. ред. И.А.Стрелец, М.И.Столбова. – М.: Издательский дом «Научная библиотека», 2013. – 156 с.

17.Тиссен Е.В., Борисов И.А. Индивидуальное поведение и стратегическое взаимодействие участников рынка: учебное пособие. – М.: Издательство «Флинта», 2016. – 92 с.

18.Чеканский А.Н., Фролова Н.Л. Микроэкономика:Учебник. – М.: Издательство «Проспект», 2016. – 688 с.

Приложение 1

Потребление электроэнергии в России в 2000-2011 г.г.

Приложение 2

Динамика ввода новых мощностей в 2001-2011 гг.

Приложение 3

Цены на электроэнергию для промышленных потребителей в США и России.

Приложение 4

Структура цены на электроэнергию для конечного потребителя в 2011 г.

Приложение 5

Доля энергокомпаний в производстве электроэнергии в 2011 г.

Приложение 6

Доля энергокомпаний, принадлежащих разным инвесторам, в производстве электроэнергии в 2011 г.

Приложение 7

Уровень концентрации на рынках электроэнергии по зонам свободного перетока, 2011 г.

- Практика применения журнально – ордерной формы учёта

- Особенности формирования и модели глобальной олигополии

- Технология обслуживания клиентов в гостинице (Анализ организации обслуживания в гостинице бизнес - класса "Холидей Инн Сущевский")

- Общая характеристика проекта (на примере «HellFest»)

- Анализ внешней и внутренней среды организации (ООО «Строй Инвест»)

- Организация и управление процессами продажи предприятий в условиях конкуренции (ООО «РИТЕЙЛ РЕГИОН»)

- Анализ и оценка барьеров входа на рынке туризма (Сущность и содержание отраслевых барьеров входа)

- Сравнительный анализ теорий конкуренции ..

- Бренд как конкурентное преимущество компании (Понятие бренда и его цель)

- Определение, основные задачи, функции бухгалтерского учета. Возникновение и развитие бухгалтерского учета

- Аналитические регистры налогового учета (Понятие и сущность налогового учета)

- Бренд как конкурентное преимущество компании (Брендинговая политика)