Практика оценки стоимости нематериальных активов (ООО Юридическая фирма "Лабзин и партнеры")

Содержание:

1. Задание на оценку

Задание на оценку формулируется в соответствии с требованиями Федеральных стандартов оценки (ФСО № 1, ФСО №-11).

Таблица 1

Задание на оценку

|

1 |

Объект оценки |

Исключительные права на товарный знак «Оазис» зарегистрированный в Российском агентстве по патентным и товарным знакам за № 419521 |

|

2 |

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Исключительные (имущественные) права |

|

3 |

Цель оценки |

Определение рыночной стоимости |

|

4 |

Предполагаемое использование результатов оценки |

Купля-продажа объекта оценки |

|

5 |

Вид стоимости |

Рыночная |

|

6 |

Порядковый номер отчета |

1/2018 |

|

7 |

Дата оценки |

22 апреля 2018 г. |

|

8 |

Итоговая величина стоимости |

Единая величина |

|

9 |

Допущения, на которых должна основываться оценка |

Раздел 3 настоящего отчета. |

|

10 |

Собственник оцениваемого имущества |

Общество с ограниченной ответственностью Юридическая фирма "Лабзин и партнеры" |

|

11 |

Заказчик |

Общество с ограниченной ответственностью Юридическая фирма "Лабзин и партнеры", ОГРН – 1047796243945 (дата присвоения ОГРН – 12.04.2002г.), Местонахождение Общества: Российская Федерация, 105066, г. Москва, пер. 1-й Басманный, д. 12 |

|

12 |

Оценщик |

Томилина Марина Сергеевна Образование: Диплом о профессиональной переподготовке ПП № 63272117 от 25 января 2015 г. |

|

12.1 |

Информация о режиме предоставленной правовой охраны интеллектуальной собственности |

|

|

12.2 |

- объем правовой охраны |

Свидетельство на товарный знак, зарегистрированный Федеральной службой по интеллектуальной собственности за № 419521 |

|

12.3 |

- сроки правовой охраны |

Дата, до которой продлен срок действия регистрации: 22.09.2018 |

|

12.4 |

- территория правовой охраны |

Территория РФ |

|

13 |

- наличие ограничений (обременений) в отношении исключительных прав на ИС |

Отсутствуют |

|

14 |

Расчетная величина лицензионного вознаграждения (роялти) |

1,26% |

|

15 |

Убытки от нарушения прав на ИС |

- |

|

16 |

Расчетная величина авторского вознаграждения |

- |

|

17 |

Дата составления отчета |

22 апреля 2018 г. |

|

18 |

Курс руб./долл. на дату оценки |

61,3222 |

В соответствии с законодательством РФ при оценке имущества Оценщик обязан использовать федеральные стандарты оценки (ФСО) и стандарты и правила оценочной деятельности саморегулируемой организации оценщиков, членом которой он является.

Таблица 2

|

Федеральные стандарты оценки |

«Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1)» приказ Минэкономразвития России от 20.05.2015 №297, «Цель оценки и виды стоимости (ФСО №2)» приказ Минэкономразвития России от 20.05.2015 №298, «Требования к отчету об оценке (ФСО №3)» приказ Минэкономразвития России от 20.05.2015 №299, «Оценка нематериальных активов и интеллектуальной собственности (ФСО №11)», приказ Минэкономразвития России от 22.06.2015 №385 |

|

Стандарты Ассоциации СРО «НКСО «Саморегулируемая организация «Национальная коллегия специалистов- оценщиков» от 24.09.2015г, протокол №26 |

СТО СДС СРО НКСО 3.1-2015 «Общие понятия оценки, подходы и требования к проведению оценки» СТО СДС СРО НКСО 3.2-2015 «Цель оценки и виды стоимости СТО СДС СРО НКСО 3.3-2015 «Требования к отчету об оценке» СТО СДС СРО НКСО 3.11-2015 «Оценка нематериальных активов и интеллектуальной собственности» |

Полученный результат может быть использован лишь с учетом следующих ниже ограничений:

- Оценщик особо подчеркивает, что стоимость, установленная в настоящем отчете, является рекомендуемым первоначальным ориентиром, однако эта стоимость может и должна быть скорректирована в рамках предусмотренных законодательством торгов по продаже имущества. Оценщик особо обращает внимание Заказчика на то, что ни одна сделка на рынке не должна пройти точно по установленной стоимости. Реальные сделки на рынке происходят и должны происходить по ценам, для которых характерен значительный разброс.

- Итоговая величина стоимости объекта оценки, указанная в отчете об оценке, является рекомендуемой для целей совершения сделки с объектом оценки, если со дня составления отчета об оценке до дня совершения сделки с объектом оценки или дня представления публичной оферты прошло не более 6 месяцев.

- Результат оценки достоверен лишь в рамках той задачи оценки, которая была сообщена оценщику Заказчиком при заключении договора на оценку.

- Цена, установленная в случае заключения реальной сделки, может значительно отличаться от стоимости, определенной в настоящем отчете, вследствие таких факторов как: мотивы сторон, объем и качество рекламы, умение сторон вести переговоры, условия сделки, качество проведения торгов, и иные существенные факторы, непосредственно относящиеся к Объекту оценки и не представленные Оценщику.

- Сведения о заказчике оценки и об оценщике

Таблица 3

Общие сведения о Заказчике

|

1 |

Полное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

Общество с ограниченной ответственностью Юридическая фирма "Лабзин и партнеры" |

|

2 |

Сокращенное наименование предприятия в соответствии с действующей редакцией Устава предприятия |

ООО Юридическая фирма "Лабзин и партнеры" |

|

3 |

Юридический адрес предприятия |

Российская Федерация, 105066, г. Москва, пер. 1-й Басманный, д. 12 |

|

4 |

Адрес местонахождения (фактический адрес) предприятия |

Российская Федерация, 105066, г. Москва, пер. 1-й Басманный, д. 12 |

|

5 |

ОКПО предприятия |

72760099 |

|

6 |

ИНН предприятия |

7701532221 |

|

7 |

ОГРН предприятия |

1047796243945 |

|

8 |

Дата присвоения ОГРН (дата изменений) |

12.04.2004 |

|

9 |

Год начала деятельности |

01.05.2004 |

Таблица 3

Общие сведения об Оценщике

|

1 |

Фамилия, имя, отчество |

Томилина Марина Сергеевна |

|

2 |

Серия и номер документа, удостоверяющего личность, дата выдачи и орган, выдавший указанный документ |

Паспорт 42 02, № 428743, Выдан ОВД г.Пермь 25.08.2011г. |

|

3 |

Место нахождения оценщика |

г. Пермь, ул. Космонавтов, д.15, кв. 39 |

|

4 |

Информация о членстве в саморегулируемой организации оценщиков |

является действительным членом НП «Саморегулируемая организация ассоциации Российских магистров оценки», № по реестру 01852 от 12.02.2017 года, выписка из реестра № 0072/049 от 12.02.2017 года. |

|

5 |

Номер и дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Образование: Диплом о профессиональной переподготовке ПП № 63272117 от 25 января 2015 г. |

|

6 |

Сведения о страховании гражданской ответственности оценщика |

Страховой полис №13/18 – 17774 от 20.02.2018 г. Страховой акционерной компании ОАО «Росгосстрах». Страховая сумма – 25.900.000 рублей. Период страхования: 25.02.2018г. по 25.02.2019г. |

|

7 |

Стаж работы в оценочной деятельности |

8 лет |

|

8 |

Сведения о юридическом лице, |

Общество с ограниченной ответственностью «Исполнитель» |

|

9 |

Юридический адрес лица, |

614010, Россия, г. Пермь, ул Слесарная дом 15 |

|

10 |

Адрес местонахождения (фактический адрес) работодателя |

614010, Россия, г. Пермь, ул Слесарная дом 15 |

|

11 |

ОКПО работодателя |

259117654 |

|

12 |

ИНН работодателя |

5902033727 |

|

13 |

ОГРН работодателя |

1027000087791 |

|

14 |

Дата присвоения ОГРН (дата изменений) |

25.05.2006 |

|

15 |

Год начала деятельности |

01.06.2006 |

Таблица 4

Основные факты и выводы

|

1 |

Основание для проведения оценщиком оценки объекта оценки |

Договор №1/2018 от 20.04.2018г |

|

2 |

Общая информация, идентифицирующая объект оценки |

Исключительные права на товарный знак «Оазис» зарегистрированный Федеральной службой по интеллектуальной собственности за № 419521. Правообладатель: Общество с ограниченной ответственностью Юридическая фирма "Лабзин и партнеры", ОГРН – 1047796243945 (дата присвоения ОГРН – 12.04.2002г.), Местонахождение Общества: Российская Федерация, 105066, г. Москва, пер. 1-й Басманный, д. 12 |

|

3 |

Результаты оценки, полученные при применении затратного подхода |

1,988 тыс. руб. |

|

4 |

Результаты оценки, полученные при применении сравнительного подхода |

1,394тыс. руб. |

|

5 |

Результаты оценки, полученные при применении доходного подхода |

9,719 тыс. руб. |

|

6 |

Итоговая величина стоимости объекта оценки |

4,248 тыс. руб. |

|

7 |

Ограничения и пределы применения полученной итоговой стоимости |

Предполагаемое использование результатов оценки и связанные с этим ограничения – купля продажа объекта оценки. Рыночная стоимость, определенная в отчете, является рекомендуемой для целей совершения сделки в течение шести месяцев с даты составления отчета. |

Итоговая рыночная стоимость товарного знака ООО Юридическая фирма "Лабзин и партнеры" по состоянию на 22 апреля 2018 г. составляет 4,248 тыс. руб.

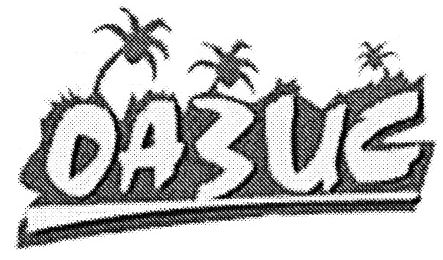

Заявленное обозначение – комбинированное. Оазис – место в пустыне или полупустыне, где есть вода и растительность (см. «Большой толковый словарь русского языка» под ред. С.А. Кузнецова, с.146[1]). Обозначение выполнено оригинальным шрифтом, заглавными буквами в кириллице, которые обрамлены контуром в виде тропической растительности со стилизованным изображением пальм на ней. Под словом расположено изображение линии, сужающейся от одной стороны к другой, под которой расположены две линии разных цветов (рис. 1).

Рис. 1.

Объект оценки – исключительные права на товарный знак «Оазис» зарегистрированный в Российском агентстве по патентным и товарным знакам за № 419521.

Статус товарного знака по состоянию на дату оценки – действующий.

-

Анализ рынка объекта оценки, ценообразующих факторов, а также внешних факторов, влияющих на его стоимость

В настоящем разделе приведен анализ внешних факторов, влияющих на стоимость объекта оценки. Данными факторами являются макроэкономические показатели Российской Федерации и особенности рынка, характерные для объекта оценки.

-

- Краткий анализ макроэкономической ситуации в России за 1 квартал 2018г.

Основным драйвером экономической ситуации в России продолжают оставаться действия правительства по ограничению расходов и ЦБ – по поддержанию высоких ставок. Низкая инфляция последних двух лет, в первую очередь, результат зажимания расходования средств федерального бюджета при умеренно растущей прибыли. Продолжение такого сценария при точечных шагах в стимулировании роста выглядит достаточно реалистическим.

По оценке Федеральной службы государственной статистики ВВП в 2017 г. был равен 92081,9 млрд. руб. Рост в номинальном выражении составил 107,2%, а в натуральном – 101,5%, тогда как индекс-дефлятор ВВП за 2017 г. по отношению к ценам 2016 г. составил 105,5%.

В 1-м квартале 2018г. индекс промышленного производства был равен 102,9% относительно 1-го квартала 2017 г., а с исключением сезонного и календарного факторов в январе 2018 г. по отношению к декабрю 2017 г. он составил 99,3%. При этом индекс цен производителей промышленных товаров в 1-м квартале 2018 г. составил 100,1%, а по отношению к 1-му квартале 2017 г. – 105,0%.

Объем выданных в 2017 г. нефинансовым предприятиям и организациям кредитов в рублях составил 34818,1 млрд. руб., что на 7,5% выше аналогичного показателя за предшествующий год. Объемы кредитования в иностранной валюте за год увеличились на 14,2%, а удельный вес таких кредитов в совокупном объеме вырос с 8,9% в конце 2016 г. до 9,5% в конце 2017 г.

В 2017 г. оборот розничной торговли составил 29,1 трлн. рублей, или 101,2% к предыдущему году, в том числе розничные продажи пищевых товаров, напитков и табачных изделий – 100,5%, непродовольственных товаров – 101,9%. Это означает положительную динамику показателя впервые с 2014 г.

Оборот розничной торговли в 1-м квартале 2018 г. был равен 2321,2 млрд. руб., что в сопоставимых ценах на 2,8% выше, чем в 1-м квартале 2017 г.

Индекс потребительских цен за 2017 г. составил 102,5%, значительно снизившись по сравнению с итоговым показателем за 2016 г. (105,4%). До этого в течение 2000- х потребительская инфляция была 6,1% в год и выше, а в 2015 г. она поднялась до 12,9%. Продукты питания в 2017 г. подорожали на 0,8%, непродовольственные товары – на 2,8%, услуги – на 4,4% к предыдущему году.

В 1-м квартале 2018 г. потребительская инфляция продолжила снижение (до 102,2% к январю 2017 г.), в основном за счет сохранения низких темпов роста цен на товары и заметного снижения индекса потребительских цен на услуги до 103,9%.

Ипотека преодолела кризисный спад. За 2017 г. населению было выдано более 1 млн. ипотечных кредитов, что на 7% больше чем в 2014 г. Объем выданных кредитов вырос на 15% к 2014 г.

В среднем за 2017 г. численность рабочей силы составляла 76,1 млн. человек, что на 0,5 млн. человек меньше, чем в 2016 г., причем это в равной мере было обусловлено снижением как числа занятых, так и безработных.

Уровень безработицы (по методологии МОТ) в 1-м квартале 2018 г. составил 5,2%, что повторило значение 2017 г., но оказалось ниже 2016 г. на 0,3 п.п.

Уровень заработных плат в 1-м квартале 2018 г. по предварительным оценкам Росстата достиг 38400 рублей, что на 6,2% выше в реальном выражении соответствующего периода прошлого года. По предварительным оценкам среднемесячная начисленная заработная плата в 2017 г. составила 39144 рубля, что в реальном выражении на 3,5% выше 2016 г

В 2017 г. реальные располагаемые денежные доходы населения сократились по сравнению с 2016 г. на 1,7%, при этом реальная начисленная заработная плата и реальный размер назначенных пенсий возросли на 3,4% и 3,6% соответственно.

В то же время, хотя рост реальной заработной платы составил 6,2%, в 1-м квартале 2018 г., реальные располагаемые денежные доходы населения составили 100,0% от уровня января 2017 г. (без учета единовременной выплаты пенсионерам в размере 5 тысяч рублей в январе 2017 г.). Таким образом, реального роста доходов населения не произошло, хотя отметим, что прекращение их падения наблюдается впервые с января 2017 г.

Рост наблюдаемой заработной платы и пенсий в реальном выражении в 2017 г. замедлил падение реальных денежных доходов населения. В то же время сокращение в реальном выражении объемов доходов от предпринимательской деятельности и собственности, а также объемов скрытой оплаты труда препятствовало росту реальных денежных доходов.

2017 г. оказался самым спокойным из тех, на протяжении которых осуществляется Мониторинг (2015-2017 гг.). Преобладающим общественным настроением остается «негативная стабилизация» - представление о том, что ситуация закрепила негативные тенденции, но не будет развиваться к худшему. В то же время проявились позитивные тенденции: активизировались адаптационные стратегии населения, сократилась численность тех, кто считает себя пострадавшими в результате экономических изменений.

7.2. Анализ сегмента рынка, к которому принадлежит оцениваемый объект

ООО Юридическая фирма "Лабзин и партнеры" предлагает юридическое сопровождение организаций (в том числе по ведению судебных дел), услуги арбитражного юриста, в частности, юридические консультации по арбитражу, составление ходатайств, отзывов на исковые заявления, письменных справок по правовой проблеме со ссылками на нормы права и иных документов, а также услуги по предварительному анализу перспектив судебного разбирательства на основе имеющихся в распоряжении клиента документов.

Целью работы компании является стабильное, эффективное и взаимовыгодное сотрудничество, что обеспечивает прочную основу правового характера для деятельности юридических лиц. Репутация, которую компания завоевала в арбитраже и в судах, индивидуальный подход к каждому клиенту, владение комплексными знаниями о практике рассмотрения арбитражными судами различных споров позволяют персоналу добиваться только успешных решений задач, поставленных клиентами.

7.2.1. Анализ создания и предоставления правовой охраны аналогичным объектам интеллектуальной собственности

Регистрация товарных знаков осуществляется Федеральным органом исполнительной власти по интеллектуальной собственности (его структурным подразделением – Федеральным институтом промышленной собственности (ФИПС).

С 2015 г. по 2017 г. число патентных заявок на товарные знаки в Российской Федерации выросло на 6%, зарегистрированных товарных знаков и наименований места происхождения товара возросло на 30%. Для современной инновационной экономики характерен интенсивный внутренний и межстрановый обмен научно-техническими достижениями, рост которого является важным индикатором повышения национальной конкурентоспособности

Рынок прав на товарные знаки как таковой оформился 5-6 лет назад. Российский бизнес рос и развивался, подъём отечественного производства привёл к буму российских марок, а где есть спрос, там появляется предложение. Спрос на создание товарных марок родил предложение товарных знаков, которые прошли регистрацию, на которые есть права и владельцы которых с радостью «отдадут» их в хорошие руки за вознаграждение... от скромного до весьма солидного.

По оценкам специалистов в сфере интеллектуальной собственности в основном в части создания (нэйминг), получения прав (регистрации), продвижения и защиты товарных знаков, торговых марок, брендов, к продаже предлагаются до 10 000 товарных знаков. В основном словесные, так как слово-марка уникально, такого другого товарного знака в России быть не может, а дизайн можно и нужно делать под Заказчика и под конкретный бренд-проект. Потенциальный объём рынка прав не менее 10 000-100 000 товарных знаков Цена. Согласно информации Московский центр продажи товарных знаков http://www.brandtorg.ru на дату оценки предлагаются товарные знаки 37 класса МКТУ (Международного классификатора товаров и услуг) в ценовом диапазоне от 20 000 руб. до 160 000 руб.

7.2.2. Анализ текущего состояния, перспектив и тенденций развития отрасли, к которой относится объект оценки

На июль 2016 г. в России было зарегистрировано более 100 тыс. действующих организаций, ведущих деятельность в области права.1 Из них 25 тыс. являются адвокатскими образованиями, 47 тыс. — юридическими фирмами, 27,5 тыс. — индивидуальными предпринимателями, 1,8 тыс. — иными некоммерческими организациями. В целом 2/3 субъектов относятся к коммерческому сектору (юридические фирмы и ИП), тогда как оставшиеся 1/3 — к некоммерческому (адвокатские образования и НКО).

Рынок юридических услуг можно назвать молодым. Почти половина ныне действующих юридических организаций были зарегистрированы в течение последних пяти лет; еще четверть – в период 2007–2011 гг.

Очевидно, что в Москве и Санкт-Петербурге находится больше всего юридических организаций. Также насыщенные юридические рынки в Пермской области (1 юридическая организация на 1500 жителей).

7.2.3. Анализ положения ООО Юридическая фирма "Лабзин и партнеры" на рынке юридических услуг

Рынок юридических услуг - сфера рекомендательного бизнеса, то есть услугами юристов обычно пользуются по совету коллеги, друга, партнера. Юристы профессионалы поддерживают репутацию и стараются не терять связь со своими клиентами. Встречаются случаи, демонстрирующие наивысшую степень доверия клиента, когда юрист становится почти членом семьи или членом команды компании.

Любые процессы, протекающие в современном бизнесе, требуют помощи консультантов в правовой сфере и в области правоприменительной практики. Если компания четко и неукоснительно соблюдает действующее законодательство, то лишь в этом случае она может иметь хорошую репутацию и достойный имидж. Услуги юриста часто необходимы при подаче искового заявления в суд, при осуществлении разработки договоров, для получения патента на изобретение или регистрации товарного знака. В любом случае хороший консультант и представитель ваших интересов необходим на любом этапе развития бизнеса или продвижения по карьерной лестнице.

Для выявления эффективности организации производственных процессов исследуемого предприятия необходимо выделить и проанализировать основные экономические показатели производственной деятельности ООО Юридическая фирма "Лабзин и партнеры" (табл. 5). Для этого используются показатели бухгалтерского баланса за 2015-2017гг. и отчета о финансовых результатах.

Таблица 5

Основные показатели производственно-хозяйственной деятельности ООО Юридическая фирма "Лабзин и партнеры" за 2015-2017гг.

|

Показатель |

2017г. |

2016г. |

2015г. |

Отклонение |

|

|

2016г. от 2015г. |

2017г. от 2016г. |

||||

|

Выручка от продаж, т. р. |

62929 |

28658 |

23659 |

4999 |

39270 |

|

Себестоимость проданной продукции, т. р. |

62565 |

28173 |

23474 |

4699 |

39091 |

|

Прибыль от продаж, т. р. |

364 |

485 |

185 |

300 |

179 |

|

Среднегодовая стоимость активов (валюта баланса), т. р. |

21126 |

14459 |

14279 |

180 |

6847 |

|

Рентабельность активов, % |

1,72 |

6,40 |

1,30 |

5,10 |

0,43 |

|

Рентабельность продаж, % |

0,58 |

1,69 |

0,78 |

0,91 |

-1,11 |

|

Среднегодовая стоимость основных средств, т. р. |

5178 |

5044 |

4736 |

308 |

442 |

|

Фондоотдача основных средств, т. р. |

1215 |

338 |

500 |

162 |

715 |

|

Амортизация основных фондов, т. р. |

2225 |

2768 |

3426 |

-658 |

-1201 |

|

Коэффициент изношенности основных средств, % |

39,19 |

54,88 |

72,34 |

-17,46 |

-33,15 |

|

Среднесписочная численность рабочих, чел. |

15 |

15 |

14 |

1 |

0 |

|

Производительность труда), т. р. |

12585,8 |

5731,6 |

4731,8 |

999,8 |

6854,2 |

|

Доля основных средств в активах, % |

26,88 |

34,88 |

33,17 |

1,72 |

-6,29 |

Данные таблицы 5 свидетельствуют о нестабильности деятельности предприятия в 2015–2017гг. Так, выручка от продаж выросла на 39270 тыс. руб. или на 119,59 %. Себестоимость проданной продукции увеличилась в большей степени – на 120,07 %, что привело к увеличению абсолютного показателя эффективности – прибыли от продаж – на 179 тыс. руб. Рентабельность продаж в 2016г. увеличилась на 0,91 % по сравнению с 2015г., а в 2017г. снизилась на 1,11 % по сравнению с 2016г.

Выручка от продаж ООО Юридическая фирма "Лабзин и партнеры" имеет тенденцию к увеличению. За 3 года объем выручки вырос более чем в 2,5 раза, причем этот прирост обусловлен повышением производительности труда на 6854,2 тыс. руб. в 2017г. при неизменном количестве работников за счет увеличения реализуемых услуг.

В 2015г. на рубль основных производственных фондов (ОПФ) приходилось 500 тыс. руб. выручки. В 2016г. фондоотдача снизилась, на рубль ОПФ пришлось 338 тыс. руб. выручки, а в 2017г. показатель фондоотдачи начинает бурно расти и составляет 1215 тыс. руб., что можно охарактеризовать как положительную динамику, так как повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль реализуемых услуг амортизационной емкости.

За анализируемый период на увеличение выручки от продаж оказало положительное влияние увеличение производительности труда одного работающего (за 2015-2017гг. ее рост составил 248,92 %). Среднесписочная численность работающих в течение рассматриваемого периода не изменилась, что не могло существенно повлиять на изменение объемов выручки.

7.2.4. Анализ сделок с объектом оценки

Оцениваемые объекты идентифицируют следующие товары по классам МКТУ в текущей (одиннадцатой) редакции:

30 - Кофе, чай, какао, сахар, рис, тапиока (маниока), саго, заменители кофе; мука и зерновые продукты, хлебобулочные изделия, кондитерские изделия, мороженое; мед, сироп из патоки; дрожжи, пекарные порошки и др.

На дату оценки в отношении товарного знака ООО Юридическая фирма "Лабзин и партнеры" неисключительных лицензионных договоров не заключено.

-

- Анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых с объектом оценки объектов

На величину спроса нематериальных активов оказывает влияние большое число макроэкономических и микроэкономических факторов, которые неоднозначно влияют на динамику патентования и появление других объектов авторского права и объектов промышленной собственности.

На стоимость объекта оценки оказывают влияние различные ценообразующие факторы, использовавшиеся при определении стоимости:

Режим правовой охраны, включая передачу прав, территория, на которую распространяется действие предоставляемых (оцениваемых) прав. Статьи 1488, 1489 и 1490 IV части ГК РФ определяют порядок передачи товарного знака, включающей уступку товарного знака и предоставление лицензии на его использование. Положения названных статей являются весьма актуальными в условиях происходящих в стране процессов реорганизации в сфере хозяйственных структур, когда товарный знак зачастую сам становится товаром, т.е. предметом купли-продажи.

Условия продажи, финансирования. Данная характеристика отражает нетипичные для рынка отношения между продавцом и покупателем, если продавцы были ограничены в сроках продажи или между участниками сделки существуют особые отношения (семейная или деловая связь). В связи с отсутствием в открытых источниках информации данных о степени влияния данного фактора на стоимость объекта, его значение определяется для каждого индивидуально

Дата продажи (предложения). Цены на интеллектуальную собственность изменяются под влиянием различных факторов. Корректировка рассчитывается исходя из текущей рыночной ситуации на данном сегменте относительно прошедшей даты предложения (продажи) объекта-аналога (в случае если даты оценки объекта и предложения объектов-аналогов не совпадают).

Обременения объекта. Обременения (ограничения) устанавливаются на основе закона или договора. Товарный знак, уступка права на который является предметом договора, может быть обременен правами третьих лиц, как правило, обязательственными:

- лицензиатов по ранее заключенным по данному товарному знаку лицензионным договорам;

- залогодержателя в случае, когда нематериальный актив (товарный знак) является предметом договора залога.

Сроки использования интеллектуальной собственности. Согласно ст. 1491 Гражданского Кодекса РФ регистрация товарного знака действует в течение десяти лет с даты подачи заявки либо в случае регистрации товарного знака по выделенной заявке с даты подачи первоначальной заявки. Срок действия регистрации товарного знака может быть продлен по заявлению правообладателя, поданному в течение последнего года ее действия, каждый раз на десять лет.

Вид (товарного знака). Стоимость товарного знака зависит от его вида по форме выражения: словесные; изобразительные; объемные; звуковые; комбинированные. Так комбинированные (включающие несколько форм выражения) товарные знаки стоят дороже, чем словесные (включающие только одну форму выражения).

Количество классов МКТУ. Стоимость регистрации товарного знака напрямую зависит от количества классов МКТУ, по которым регистрируют товарный знак. Чем больше классов МКТУ вы выберете, тем выше будет размер государственной пошлины, подлежащий к оплате. Продажа товарного знака также может осуществляться по одному или нескольким видам МКТУ одного товарного знака. Чем больше классов МКТУ, тем дороже стоимость товарного знака.

-

- Основные выводы относительно рынка создания и использования объекта оценки

При грамотном управлении товарным знаком его стоимость, а, следовательно, и доходы владельца товарного знака существенно возрастают. Надежная охрана товарного знака, продуманная реклама, постоянная поддержка знака в силе, предотвращение нарушений прав его владельца гарантируют высокую репутацию товарного знака. И, самое главное, позволяют владельцу занять достойное место на рынке товаров и услуг, а также завоевывать все новые сферы сбыта своей продукции.

Отечественные и зарубежные специалисты отмечают все возрастающую роль товарных знаков в стратегическом управлении интеллектуальной собственностью фирмы. С одной стороны, это связано с тем, что товарный знак имеет практически неограниченный срок жизни вследствие возможности неоднократного продления его регистрации, а с другой стороны, получение и поддержка правовой охраны товарного знака дешевле, чем, например, патентов на изобретения.

В данное время рынок товарных знаков в России развит слабо. На первичном рынке существуют компании, которые продают готовые товарные знаки. По большей части, товарные знаки делают на заказ по желанию потребителя. Сделки с товарными знаками на вторичном рынке являются единичными исключительными случаями.

Всего известно три основных подхода к оценке недвижимости: затратный, доходный и сравнительный. Каждый из трех данных подходов оценки включает в себя несколько различных методик определения стоимости, которые применяются в зависимости от цели оценки и вида стоимости; исходной информации, представленной собственниками объектов и/или заказчиками оценки; технических параметров оцениваемого объекта; назначения и текущего использования объекта оценки; текущей рыночной ситуации региона, где расположен объект оценки и т.п.

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Затратный подход преимущественно применяется в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки.

В рамках затратного подхода применяются различные методы, основанные на определении затрат на создание точной копии объекта оценки или объекта, имеющего аналогичные полезные свойства.

Критерии признания объекта точной копией объекта оценки или объектом, имеющим сопоставимые полезные свойства, определяются федеральными стандартами оценки, устанавливающими требования к проведению оценки отдельных видов объектов оценки и (или) для специальных целей.

Затратный подход основан на принципе замещения: "Рациональный покупатель или инвестор не заплатит за объект собственности больше, чем обойдется воспроизводство или замещение сходного объекта аналогичной полезности".

При применении затратного подхода оценщик учитывает следующие положения:

а) затратный подход к оценке объекта оценки целесообразно применять:

- при оценке стоимости объектов оценки, созданных самими правообладателями;

- при недостаточности данных, необходимых для применения сравнительного и доходного подходов;

б) стоимость объекта оценки определяется затратным подходом, когда существует возможность его воссоздания путем определения затрат на его воспроизводство или замещение;

в) входные переменные, которые учитываются при применении затратного подхода к оценке нематериальных активов, включают: затраты на разработку или приобретение идентичного объекта или объекта с аналогичными полезными свойствами; любые корректировки затрат на разработку или приобретение, необходимые для отражения специфических характеристик объекта оценки, в том числе его функционального и экономического устареваний; экономическая выгода разработчика объекта оценки;

г) затраты на разработку объекта оценки могут включать расходы по оплате труда и иные виды вознаграждения, оплату материалов, накладных расходов, а также юридические издержки по правовой охране, налоги, предпринимательскую прибыль в период разработки объекта оценки;

д) в случае использования исторических (первоначальных) затрат на создание объекта оценки необходимо будет привести их к текущей дате с помощью наиболее подходящего индекса;

е) при определении затрат на воспроизводство объекта оценки оценщик определяет стоимость воссоздания новой точной копии объекта оценки. Затраты в этом случае определяются исходя из действующих на дату оценки цен на услуги с использованием знаний, опыта и навыков авторов-разработчиков (при наличии) объекта оценки;

ж) при определении затрат на создание объекта, имеющего аналогичные полезные свойства, оценщик определяет стоимость создания объекта оценки той же полезности, являющегося аналогом объекта оценки по функциональному назначению и вариантам использования. В этом случае затраты должны быть определены на основе действующих на дату оценки цен на сырье, товары, услуги, энергоносители и стоимости рабочей силы в том регионе и (или) в той отрасли экономики, в которых создаются объекты, аналогичные объекту оценки.

Сравнительный подход - совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами. Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов. При этом могут применяться как цены совершенных сделок, так и цены предложений.

В рамках сравнительного подхода применяются различные методы, основанные как на прямом сопоставлении оцениваемого объекта и объектов-аналогов, так и методы, основанные на анализе статистических данных и информации о рынке объекта оценки.

Сравнительный подход, также как и затратный, основан на принципе замещения. На сравнительном подходе основаны метод сравнения продаж, метод выделения, метод распределения. При применении сравнительного подхода к оценке объектов оценки стоимость определяется оценщиком с использованием следующей информации:

- об условиях сделок, а также о предложениях на продажу и покупку объектов-аналогов на рынке по состоянию на дату оценки или по состоянию на дату, предшествующую дате оценки, если по состоянию на дату оценки такая информация доступна;

- о влиянии ценообразующих факторов объектов-аналогов на их рыночную стоимость.

Определение влияния ценообразующих факторов объектов-аналогов на их рыночную стоимость может проводиться с применением ценовых мультипликаторов - расчетных величин, отражающих соотношение между стоимостью объекта-аналога и его ценообразующим параметром при условии доказанной значимости последнего. В ряде случаев цены предложений объектов-аналогов могут быть обоснованно скорректированы.

Для сравнения объекта оценки с другими объектами, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- режим предоставленной правовой охраны, включая переданные права и сроки использования интеллектуальной собственности;

- условия финансирования сделок с нематериальными активами, включая соотношение собственных и заемных средств;

- изменение цен на нематериальные активы за период с даты совершения сделки с объектом-аналогом до даты проведения оценки; отрасль, в которой были или будут использованы нематериальные активы; территория, на которую распространяется действие предоставляемых (оцениваемых) прав;

- функциональные, технологические, экономические характеристики выбранных объектов-аналогов, аналогичные соответствующим характеристикам объекта оценки;

- спрос на продукцию, которая может производиться или реализовываться с использованием объекта оценки; срок использования объекта оценки, в течение которого объект оценки способен приносить экономические выгоды;

- другие характеристики нематериального актива, влияющие на стоимость.

Согласно п. 13 ФСО № 1: «Сравнительный подход рекомендуется применять, когда доступна достоверная и достаточная для анализа информация о ценах и характеристиках объектов-аналогов».

Доходный подход - совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Доходный подход рекомендуется применять, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы.

В рамках доходного подхода применяются различные методы, основанные на дисконтировании денежных потоков и капитализации дохода.

Доходный подход основывается на принципе ожидания: "Стоимость объекта определяется текущей стоимостью доходов, которые могут быть получены от объекта в будущем". Данный принцип утверждает, что типичный инвестор или покупатель, приобретает недвижимость в ожидании получения будущих доходов или выгод.

Доходный подход предусматривает дисконтирование денежных потоков (будущих экономических выгод), генерируемых объектом оценки, или капитализацию годового чистого дохода (выгоды, эффект) от объекта оценки, включая доходы от возможного возмездного предоставления другим лицам доступа к экономическим выгодам от использования объекта оценки.

При применении доходного подхода оценщик учитывает следующие положения:

а) оценщик определяет будущие денежные потоки, формируемые из экономической выгоды, генерируемой объектом оценки. В общем случае выгода может образовываться из экономий на издержках, освобождения от роялти, преимуществ в прибыли, реальных лицензионных платежей, платежей по роялти, избыточного дохода или других выгод;

б) период, в течение которого объект оценки способен приносить экономические выгоды, как правило, ограничивается сроком действия правовой охраны или сроком действия лицензионного договора. Продолжительность срока полезного использования объекта оценки может быть сокращена исходя из экономической нецелесообразности дальнейшего его использования;

в) ставка дисконтирования рассчитывается одним из следующих методов:

- на основе анализа рыночных показателей, отражающих доходность аналогичных объекту оценки объектов;

- на основе средневзвешенной стоимости капитала организации (бизнеса), использующей объект оценки;

- кумулятивным способом, основанным на определении безрисковой ставки использования денежных средств, ожидаемого уровня инфляции и размера премиальной надбавки за риски, связанные с инвестицией в объект оценки;

г) ставка капитализации может использоваться при применении оценочных коэффициентов, таких как мультипликаторы "цена/прибыль", или при корректировке ставки дисконтирования с целью отражения любого будущего роста денежного потока от использования объекта оценки в постпрогнозном периоде;

д) в дополнение к капитализации дохода от использования нематериального актива необходимо учитывать любые доступные для правообладателя объекта оценки налоговые выгоды и преимущества, включая эффекты от амортизации оцениваемого нематериального актива, соответствующие нормам действующего законодательства, и ввести в денежные потоки соответствующие корректировки.

Стоимость бизнесобразующих нематериальных активов, которые создают прибыль в комплексе с другими активами бизнеса (например, сложный объект, единая технология, лицензия на осуществление вида деятельности, проекты научно-исследовательских работ, опытно-конструкторских и технологических работ, лицензии на пользование недрами и другие аналогичные нематериальные активы) может оцениваться в составе всего бизнеса на основе избыточной прибыли. Для этого вначале формируется денежный поток от всего бизнеса; устанавливаются экономические ренты (выгоды), приходящиеся на сопутствующие (материальные, финансовые, отдельно идентифицированные нематериальные) активы бизнеса, не входящие в объект оценки; из денежного потока от всего бизнеса вычитаются те доли денежных потоков, которые относятся к сопутствующим активам. Результат представляет собой избыточную прибыль, приписываемую оцениваемому нематериальному активу. Стоимость нематериального актива определяется как приведенная стоимость остаточного денежного потока (избыточной прибыли). Денежный поток, создаваемый оцениваемым нематериальным активом, не может превышать денежного потока от всего бизнеса (использующего эти нематериальные активы) в целом.

Как известно, доходный подход (income approach to valuation) предполагает, что стоимость актива приравнивается к чистой дисконтированной стоимости потоков, создаваемых данным активом, или к дисконтированной стоимости затрат, которых удалось избежать при владении этим активом. То есть стоимость актива характеризуется и напрямую зависит от его способности создавать доход. Поэтому, для того чтобы применить доходный подход, требуется спрогнозировать дополнительные потоки, создаваемые нематериальным активом.

8.1 Оценка стоимости объекта интеллектуальной собственности доходным подходом

В рамках настоящей работы Оценщик использовал метод искусственного построения экономического эффекта, а именно – метод «освобождения от роялти».

При использовании данного метода делается гипотетическое допущение, какой поток дохода мог бы генерировать оцениваемый товарный знак правообладателю, если бы были заключены лицензионные договора, или в другой трактовке - от каких платежей освобождается правообладатель в связи с тем, что ему как собственнику оцениваемых товарных знаков не нужно платить роялти за право использования данных товарных знаков. Роялти - это регулярные выплаты, рассчитываемые в виде процентов от выручки, получаемой в результате реализации лицензионной продукции. Собственник товарного знака может заключить лицензионный договор на его уступку, согласно которым лицензиат будет перечислять ему роялти. Построив прогноз объема реализации, защищенной товарным знаком, и применив ставку роялти, можно рассчитать доходы, которые получит в будущем собственник оцениваемого товарного знака. Текущая стоимость этих доходов будет равна стоимости объекта оценки. Исходными данными для расчета являлись фактические показатели выручки от оказания услуг с использованием оцениваемого товарного знака.

Рыночная стоимость основывается на будущих, а не на прошлых денежных потоках. Поэтому задачей оценщика является выработка прогноза денежного потока на какой-то будущий временной период, начиная с текущего года. В рамках настоящего отчета, прогнозный период принят равным 5 месяцам. Такой выбор основан на том, что дата истечения срока действия регистрации истекает 22.09.2018г. Оценщик предположил, что новый собственник ТЗ переоформит документы по сроку действия, принадлежащей ему собственности.

Получение дохода от использования оцениваемого объекта за пределами прогнозного периода не принимается во внимание, поскольку в условиях жесткой конкуренции доходы в долгосрочной перспективе не определены.

Ставка роялти является одной из наиболее трудноопределимых характеристик. В отчете расчет ставки роялти произведен методом основанном на участии доли лицензиара в валовой прибыли в валовой прибыли лицензиата. По этому методу ставка роялти Р вычисляется по следующей упрощенной формуле:

P = L *Pe, (1)

где: L - доля роялти (в %) в валовой прибыли лицензиата (определяется в соответствии с рекомендациями, изложенными в табл. 6);

Ре - рентабельность продаж лицензионной продукции, определяемая как валовая прибыль на единицу стоимости чистых продаж - то есть продаж без учета косвенных налогов на продажи (в %).

Среднеотраслевая рентабельность продаж равна 12%.

Таблица 6

Рекомендуемые доли L ставок роялти в валовой прибыли лицензиата (в %)

|

Степень ценности ТЗ |

Лицензия |

Нелицензионное ноу-хау |

|||

|

Исключительная |

Неисключительная |

||||

|

патентная |

беспатентная |

патентная |

беспатентная |

||

|

Особо ценная |

40-50 |

30-40 |

25-30 |

20-25 |

25-30 |

|

Средней ценности |

0-40 |

25-30 |

20-25 |

15-20 |

10-25 |

|

Малоценная |

20-25 |

15-20 |

10-15 |

5-10 |

3-10 |

Для определения доли ставок роялти Оценщик использовал систему рейтинга товарного знака, указанного в таблице 7.

Таблица 7

|

Показатель |

Значение |

Оценка |

|

Время действия на рынке |

(0-10) |

6 |

|

Уровень сбыта |

(0-10) |

0,5 |

|

Доля рынка |

(0-10) |

1,25 |

|

Позиция на рынке |

(0-10) |

1 |

|

Уровень роста продаж |

(0-10) |

0,5 |

|

Ценовая надбавка |

(0-10) |

0,25 |

|

Эластичность цены |

(0-10) |

0,5 |

|

Маркетинговая поддержка |

(0-10) |

0,5 |

|

Эффективность рекламы |

(0-10) |

0,5 |

|

Сила товарного знака |

(0-10) |

1 |

|

Итого |

(0-100) |

10,5 |

Таким образом, ставка роялти для оцениваемого товарного знака составила 1,26% (12% * 10,5 = 1,26%), что соответствует диапазону стандартных ставок роялти.

В качестве безрисковой ставки применено значение бескупонной доходности государственных облигаций со сроком погашения 5 мес. – 6,56 % годовых[2].

Отраслевой коэффициент систематического риска принят на основе базы данных проф. А. Дамодарана[3]. При определении премии Оценщиком использована рыночная бета, учитывающая систематические риски для предприятий в сфере «Retail (Special Lines)», β = 1,07 на 01.01.2018 г.

По данным исследования Высшей школы финансового менеджмента, основанных на результатах сопоставления дисперсии доходности национальных рыночных индексов, рыночная премия за риск инвестирования в акции российских компаний составляет (с учетом принятой в расчетах значения безрисковой ставки) 5,81%.

Премия за малую капитализацию отражает превышение доходности акций публичных компаний, имеющих низкую капитализацию, над доходностью фондового рынка США (S&P 500). По данным «Investment banking services in the United States are provided by Duff & Phelps Securities, LLC.», (http://www.bvmarketdata.com/pdf/RiskPremiumReport2013Excerpt.pdf), величины премии за малую капитализацию составляет 6,1%.

К специфическому риску объекта оценки относятся: риск неудачное продвижение продукта на рынок, риски появления на рынке более эффективным НМА, риск неэффективных инвестиций, риск внедрения в бизнес, а также общеэкономические риски. Итоговое значение специфического риска объекта оценки представлено в таблице 8.

Таблица 8

Расчет специфического риска объекта оценки, %

|

Параметр |

Значение, % |

|

Премия за рыночные риски |

2,2 |

|

Премия за риски управления товарными знаками |

2 |

|

Премия за юридические риски |

2 |

|

Итого |

6,2 |

Таблица 9

Расчет ставки дисконтирования, %

|

Параметр |

Значение, % |

|

Безрисковая ставка ГО, Rf, % |

6,56 |

|

Рыночная премия за риск инвестирования в акции российских компаний (Rm - Rf), % |

5,81 |

|

Коэффициент систематического риска по отрасли (β) |

1,07 |

|

Премия за малую капитализацию, % |

6,1 |

|

Специфический риск объекта оценки |

6,2 |

|

Итого |

25,74 |

В результате проведённого анализа и математических расчётов в рамках доходного подхода Оценщик получил следующую величину стоимости объекта оценки, которое представлено в таблице 10.

Таблица 10

|

Показатели |

Значение |

|

Выручка от услуг, оказанных с использованием товарных знака, тыс. руб. |

62929 |

|

Роялти, % |

1,26 |

|

Доход от использования товарного знака, тыс. руб. |

792,905 |

|

Прогноз расходов, связанных с поддержанием в силе товарных знаков, тыс. руб. |

755,148 |

|

Денежный поток, тыс. руб. |

37,757 |

|

Фактор дисконтирования, % |

25,74 |

|

Текущая стоимость денежного потока тыс. руб. |

9,719 |

Величина стоимости исключительного права на объект интеллектуальной собственности: товарный знак (знак обслуживания), свидетельство №419521, выданного Федеральной службой по интеллектуальной собственности, патентам и товарным знакам Российской Федерации 22.09.2008г. (срок действия регистрации продлен до 22.09.2018г.), принадлежащего ООО Юридическая фирма "Лабзин и партнеры" (ОГРН 1047796243945) полученная доходным подходом, составляет по состоянию на 22.04.2018 г. без учета НДС: 9719 (Девять тысяч семьсот девятнадцать) руб.

8.2 Оценка стоимости объекта интеллектуальной собственности затратным подходом

Таблица 11

Действия, связанные с государственной регистрацией товарного знака и знака обслуживания, с государственной регистрацией и предоставлением исключительного права на наименование места происхождения товара

|

Показатели |

Размер пошлины, руб. (НДС не облагается) |

Значение |

|

Регистрация заявки на регистрацию товарного знака, знака обслуживания (далее - заявка на товарный знак) и принятие решения по результатам формальной экспертизы |

3500+1 000 рублей за каждый дополнительный класс МКТУ |

3500 |

|

Проведение экспертизы обозначения, заявленного в качестве товарного знака, и принятие решения по ее результатам |

11 500 рублей + 2 500 рублей за каждый дополнительный класс МКТУ |

11500 |

|

Регистрация товарного знака и выдача свидетельства на него |

16000 |

16000 |

|

Итого |

31000 |

Таблица 12

Стоимость услуг по проверке возможности регистрации обозначения в качестве товарного знака, а также правильную подготовку комплекта заявочных документов региональных патентных бюро

|

Показатели |

Значение |

|

Проверка финального разработанного и утвержденного для регистрации обозначения. После такой проверки вероятность регистрации товарного знака приближается к максимальной |

7200 |

|

Формирование и подача заявки. Заявка формируется в зависимости от выбранной тактики регистрации |

4000 |

|

Ответы на официальные запросы ФИПС в ходе обеих экспертиз, получение решения формальной экспертизы ФИПС, получение решения основной экспертизы заявленного обозначения в ФИПС |

3800 |

|

Получение свидетельства о государственной регистрации товарного знака |

600 |

|

Итого |

15600 |

Таблица 13

Стоимость услуг брендинговых фирм и рекламных агентств по разработке товарных знаков

|

Услуги |

ООО "Новик" |

ООО "Дизайн студия" |

ООО «101 миллион» |

|

Разработка уникального названия компании или продукта |

25000 |

15500 |

15000 |

|

Среднее значение, руб. |

18500 |

||

Таблица 14

Расчет стоимости замещения нематериальных активов

|

Показатели |

Значение |

|

Стоимость услуг (затрат) на разработку товарного знака под регистрацию |

18500 |

|

Действия, связанные с государственной регистрацией товарного знака и знака обслуживания, с государственной регистрацией и предоставлением исключительного права на наименование места происхождения товара |

15600 |

|

Стоимость услуг по проверке возможности регистрации обозначения в качестве товарного знака, а также правильную подготовку комплекта заявочных документов региональных патентных бюро |

15600 |

|

Итого |

49700 |

Так как дата оценки 22.04.2018 г., необходимо рассчитать экономическое (моральное) устаревание, которое должно применяться к стоимости объекта интеллектуальной собственности, учитывающего степень морального старения нематериального актива. Далее определяется величина коэффициента устаревания по формуле:

Ку = 1 - Тд / Тн, (2)

где Тн — номинальный срок действия охранного документа;

Тд — срок действия охранного документа по состоянию на дату оценки.

Таблица 14

Расчет коэффициента устаревания на дату оценки

|

Показатели |

Значение |

|

Приоритет товарного знака |

22.09.2008 |

|

Срок действия регистрации |

22.09.2018 |

|

Дата оценки |

22.04.2018 |

|

Номинальный срок действия охранного документа, мес. |

120 |

|

Срок действия охранного документа по состоянию на дату оценки, мес. |

115 |

|

Коэффициент устаревания на дату оценки |

0,04 |

Таблица 15

Расчет рыночной стоимости объектов оценки методом замещения

|

Показатели |

Значение |

|

Стоимость замещения (восстановления) нематериальных активов, руб. без НДС |

49700 |

|

Коэффициент устаревания на дату оценки |

0,04 |

|

Рыночная стоимость товарного знака, руб. без НДС |

1988 |

Величина стоимости исключительного права на объект интеллектуальной собственности: товарный знак (знак обслуживания), свидетельство №419521, выданного Федеральной службой по интеллектуальной собственности, патентам и товарным знакам Российской Федерации 22.09.2008г. (срок действия регистрации продлен до 22.09.2018г.), принадлежащего ООО Юридическая фирма "Лабзин и партнеры" (ОГРН 1047796243945) полученная затратным подходом, составляет по состоянию на 22.04.2018 г. без учета НДС: 1988 (Одна тысяча девятьсот восемьдесят восемь) руб.

8.3. Оценка стоимости объекта интеллектуальной собственности сравнительным подходом

Для определения рыночной стоимости объекта оценки применялся метод прямого анализа сравнения продаж.

В связи с отсутствием информации о цене сделок с товарными знаками объекты-аналоги были подобраны на основании данных представленных рейтинговыми агентствами.

Таблица 16

Данные по объекты – аналоги

|

Объект-аналог № 1 |

Объект-аналог № 2 |

Объект-аналог № 3 |

Объект оценки |

|

|

Наименование объекта |

ООО «Галифанов, Мальков & Партнеры» |

ООО «Консул» |

ООО "Алексфил" |

ООО Юридическая фирма "Лабзин и партнеры" |

|

Назначение объекта |

Товарный знак |

Товарный знак |

Товарный знак |

Товарный знак |

|

Стоимость товарного знака по данным рейтинговых агентств, руб. |

2600 |

1860 |

2280 |

Определяется |

|

Источник данных |

Rbc.ru |

Rbc.ru |

Rbc.ru |

|

|

Дата определения стоимости |

01.02.2018 |

01.06.2017 |

01.03.2018 |

22.04.2018 |

|

Наличие патентной охраны |

+ |

+ |

+ |

+ |

|

Отрасль, в которой были или будут использованы ОИС |

Юр. услуги |

Юр. услуги |

Юр. услуги |

Юр. услуги |

Корректировка на дату определения стоимости определяется с учетом изменения темпов инфляции с даты определения стоимости объектов-аналогов до даты оценки.

Уровень инфляции в 2017 году был на уровне 2,52 %[4].

Корректировка на срок использования товарных знаков устанавливается на уровне 10% за каждый год использования прав на товарный знак.

Большая часть аналогов и объект оценки существуют на рынке более 10 лет, поэтому вводится корректировка на срок существования ИС на дату оценки. Чем дольше существует товарный знак, тем больше его стоимость. Цена аналога 2 корректируется в сторону уменьшения на 25%.

Чем больше зарегистрировано аналогичных товарных знаков тем же правообладателем, тем сильнее правовая охрана оцениваемого товарного знака, тем больший ассортимент продукции (услуг) и ее качество ассоциируется у покупателей с определенным производителем.

Затраты на рекламу и маркетинг должны быть постоянными для поддержания известности товарного знака. Поэтому устанавливаются корректировки для цен объектов – аналогов в зависимости от величины затрат на рекламу.

Корректировка на спрос на продукцию, которая производится с использованием объекта ИС, производится с учетом данных рынка. Учитывается, что продукты нефтепереработки, продающиеся под менее известными товарными знаками, пользуются меньшим спросом, при этом стоимость такого товарного знака снижается на 30% по сравнению со стоимостью ТЗ более крупных и известных компаний.

Таблица 17

Внесение корректировок

|

Наименование объекта |

Объект-аналог № 1 |

Объект-аналог № 2 |

Объект-аналог № 3 |

Объект оценки |

|

ООО «Галифанов, Мальков & Партнеры» |

ООО «Консул» |

ООО "Алексфил" |

ООО Юридическая фирма "Лабзин и партнеры" |

|

|

Назначение объекта |

Товарный знак |

Товарный знак |

Товарный знак |

Товарный знак |

|

Стоимость товарного знака по данным рейтинговых агентств, руб. |

2600 |

1860 |

2280 |

Определяется |

|

Элементы сравнения |

||||

|

Дата определения стоимости |

01.02.2018 |

01.06.2017 |

01.03.2018 |

22.04.2018 |

|

Корректировка, % |

0,00% |

2,52% |

0,00% |

|

|

Скорректированная цена, млн. руб. |

2600 |

1907 |

2280 |

|

|

Территория действия исключительных прав |

Россия |

Россия |

Россия |

Россия |

|

Корректировка, % |

50,00% |

50,00% |

50,00% |

|

|

Скорректированная цена, млн. руб. |

1300 |

953 |

1140 |

|

|

Срок полезного использования ИС, лет |

Бессрочно |

Бессрочно |

Бессрочно |

Бессрочно |

|

2 |

5 |

6 |

2,62 |

|

|

Корректировка, % |

6,18% |

-23,82% |

-33,82% |

|

|

Скорректированная цена, млн. руб. |

1380 |

726 |

754 |

|

|

Год регистрации ИС |

2001 |

1997 |

1996 |

1998 |

|

Срок существования ИС на дату оценки, лет |

17 |

21 |

22 |

17 |

|

Корректировка, % |

0 |

-20,00% |

-20,00% |

|

|

Скорректированная цена, млн. руб. |

1380 |

581 |

604 |

|

|

Количество зарегистрированных ТЗ, ед. |

1 |

3 |

4 |

1 |

|

Корректировка, % |

0,00% |

5,00% |

10,00% |

|

|

Скорректированная цена, руб. |

1380 |

610 |

664 |

|

|

Затраты на рекламу и маркетинг, руб. в год |

45 |

20 |

25 |

217,045 |

|

Корректировка, % |

30,00% |

15,00% |

20,00% |

|

|

Скорректированная цена, млн. руб. |

1794 |

702 |

797 |

|

|

Спрос на продукцию, которая может производиться или реализовываться с использованием ИС |

Средний |

Высокий |

Высокий |

Высокий |

|

Корректировка, % |

30,00% |

0,00% |

0,00% |

|

|

Скорректированная цена, руб. |

2333 |

702 |

797 |

|

|

Количество корректировок, n |

4 |

6 |

5 |

|

|

1/n |

0,25 |

0,17 |

0,20 |

|

|

Сумма 1/n |

0,62 |

|||

|

Вес аналога |

0,41 |

0,27 |

0,32 |

|

|

Взвешенная стоимость, млн. руб. |

945,72 |

189,63 |

258,39 |

|

|

Рыночная стоимость объекта оценки, млн. руб. |

1393,74 |

|||

Величина стоимости исключительного права на объект интеллектуальной собственности: товарный знак (знак обслуживания), свидетельство №419521, выданного Федеральной службой по интеллектуальной собственности, патентам и товарным знакам Российской Федерации 22.09.2008г. (срок действия регистрации продлен до 22.09.2018г.), принадлежащего ООО Юридическая фирма "Лабзин и партнеры" (ОГРН 1047796243945) полученная сравнительным подходом, составляет по состоянию на 22.04.2018 г. без учета НДС: 1394 (Одна тысяча триста девяносто четыре) руб.

- Описание процедуры согласования результатов оценки и выводы, полученные на основании проведенных расчетов по различным подходам

В настоящем разделе отчета об оценке сводятся воедино все данные, полученные в ходе оказания услуг по оценке, и делается окончательный вывод относительно рыночной стоимости оцениваемого объекта. Целью сведения результатов всех используемых подходов является определение преимуществ и недостатков каждого из них, и, тем самым, выработка единой стоимостной оценки. В зависимости от целей оценки и имеющейся информации каждый из используемых подходов применим в большей или меньшей степени, и дает более или менее достоверные результаты. Модель согласования результатов выражается следующей формулой:

где С – итоговая величина рыночной стоимости объекта оценки, руб.;

Сi – результат оценки в рамках каждого из трех подходов, руб.;

Кi – весовые коэффициенты (вес) каждого из подходов (сумма Кi = 1).

Таблица 18

Результаты применения подходов

|

Подходы |

Затратный |

Сравнительный |

Доходный |

|

Рыночная стоимость, полученная в рамках каждого из подходов, тыс. руб. |

1988 |

1394 |

9719 |

Таблица 19

Расчет итоговой рыночной стоимости объектов

|

№ п/п |

Критерий согласования |

Затратный |

Сравнительный |

Доходный |

|

1 |

Соответствие оценённой с помощью данного подхода стоимости цели оценки |

20 |

40 |

40 |

|

2 |

Какая степень достоверности и достаточности исходных данных, используемых в каждом из подходов |

40 |

30 |

30 |

|

3 |

Какова предпочтительность каждого из подходов с точки зрения характеристик рынка и местоположения объектов оценки |

20 |

40 |

40 |

|

4 |

Какова надежность расчетов и процедур анализа, проведенных в используемых подходах |

40 |

30 |

30 |

|

5 |

Каков удельный вес экспертных оценок и суждений в каждом из приведенных подходов |

40 |

40 |

20 |

|

Средний ранг, баллы |

32,000 |

36,000 |

32,000 |

|

|

Коэффициент весомости каждого из подходов, отн.ед |

0,32 |

0,36 |

0,32 |

|

|

Рыночная стоимость, полученная в рамках каждого из подходов, руб. |

1 988 |

1 394 |

9 719 |

|

|

Согласованная рыночная стоимость, руб. |

4248,08 |

|||

|

Согласованная рыночная стоимость, округленно, руб. |

4248 |

|||

Таким образом, рыночная стоимость исключительного права на объект интеллектуальной собственности: товарный знак (знак обслуживания), свидетельство №419521, выданного Федеральной службой по интеллектуальной собственности, патентам и товарным знакам Российской Федерации 22.09.2008г. (срок действия регистрации продлен до 22.09.2018г.), принадлежащего ООО Юридическая фирма "Лабзин и партнеры" (ОГРН 1047796243945) полученная сравнительным подходом, составляет по состоянию на 22.04.2018 г. без учета НДС: 4248 (Четыре тысячи двести сорок восемь) руб.

Перечень использованных при проведении оценки объекта оценки данных с указанием источников их получения

- Об оценочной деятельности: Федеральный закон Российской Федерации от 29.07.1998г. №135-ФЗ (с изменениями и дополнениями).

- Федеральный стандарт оценки «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1)», утвержден Приказом Минэкономразвития России №297 от 20 мая 2015 года.

- Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО №2)», утвержден Приказом Минэкономразвития России №298 от 20 мая 2015 года.

- Федеральный стандарт оценки «Требования к отчету об оценке (ФСО №3)», утвержден Приказом Минэкономразвития России №299 от 20 мая 2015 года.

- Федеральный стандарт оценки «Оценка нематериальных активов и интеллектуальной собственности (ФСО №11)», утвержден Приказом Минэкономразвития России №385 от 22 июня 2015 года.

- Свод Стандартов и Правил РОО 2015 Общероссийской общественной организации «Российское общество оценщиков», утвержденным Советом РОО 23.12.2015, Протокол №07-Р.

- Азгальдов Г.Г., Карпова Н.Н. «Оценка стоимости интеллектуальной собственности и нематериальных активов». – М.: РИО МАОК, 2016 - 400 с.

- Валдайцев С.В. Оценка интеллектуальной собственности. М.: Экономика, 2017. – 472 с.

- Леонтьев Б.Б. Принципы и подходы к оценке интеллектуальной собственности и нематериальных активов. - М.: РИНФО, 2014. - 269 с.

- Плоткина А.Р. Оценка стоимости интеллектуальной собственности и нематериальных активов. - Хабаровск: Хабаровская гос. акад. экономики и права, 2016. - 231с.

- Сергеев А. П. Право интеллектуальной собственности в Российской Федерации: учебник / А. П. Сергеев. – 2-е изд., перераб. и доп. – М.: Велби: Проспект, 2017. – 352 с.

- Смирнов С.А. Оценка интеллектуальной собственности. М.: Финансы и статистика, 2013 - 350 с.

- Тихомиров Д.В. Вопросы определения требуемой доходности участвующих активов в оценке нематериальных активов при приобретении бизнеса // Известия Санкт-Петербургского университета экономики и финансов. - 2018. - № 2. - С. 22-30.

- Шпилевская Е.В., Медведева О.В. Основы оценки стоимости нематериальных активов. - М.: Феникс, 2015. -224 с.

Перечень документов, используемых оценщиком и устанавливающих количественные и качественные характеристики объекта оценки

-

Большой толковый словарь русского языка / Сост. и гл. ред. С. А. Кузнецов. — СПб., 1998. — 1536 с. ↑

-

http://www.cbr.ru/hd_base/zcyc_params/ ↑

-

Stern School of Busines, New York (www.damodaran.com ↑

-

www.statbureau.org›2017 ↑

- Практика оценки стоимости недвижимости (анализ в г. Пермь)

- Практика оценки стоимости недвижимости (ООО «Исполнитель»)

- Операции производимые с данными (Кодирование данных)

- ПОНЯТИЕ СУЩНОСТЬ СОЦИАЛЬНОГО ОБСЛУЖИВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

- Анализ внешней и внутренней среды организации ( теоретические аспекты)

- Понятие переменной в программировании. Виды и типы переменных (Практическое использование переменных)

- Особенности политики развития персонала корпораций(Теоретические аспекты развития персонала)

- Особенности профессиональной мотивации служащих организации

- Невербальные проявления эмоциональных состояний человека. Важные эмоции нашей жизни

- Основы программирования на языке HTML

- Определение рынка сбыта, как один из этапов организации коммерческой деятельности ( ООО «Люкс»)

- Статус нотариуса (СТАТУС НОТАРИУСА В РОССИЙСКОЙ ФЕДЕРАЦИИ)