Практика оценки недвижимости (на примере ООО "Гранд")

Содержание:

ЗАДАНИЕ НА ОЦЕНКУ

Таблица 1

Задание на оценку

|

Сведения по ФСО-1 |

|

|

Объект оценки |

Офисное здание общей площадью 650 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1520,0 кв.м., расположенное по адресу: Г. Москва, ул. Теплый Стан, 15 |

|

Права на объект оценки, учитываемые при определении стоимости объекта оценки |

Право собственности на здание Право долгосрочной аренды на земельный участок |

|

Цель оценки |

Определение рыночной стоимости объекта оценки |

|

Предполагаемое использование результатов оценки; |

Для проведения сделки купли-продажи |

|

Вид стоимости; |

Рыночная |

|

Дата оценки; |

12 февраля 2019 года |

|

Допущения, на которых должна основываться оценка |

|

|

Сведения по ФСО-7 |

|

|

Ограничения (обременения) прав, учитываемых при оценке объекта оценки |

Обременения (ограничения) отсутствуют |

|

Состав объекта оценки с указанием сведений, достаточных для идентификации каждой из его частей (при наличии) |

Здание офисного назначения общей площадью 650 кв.м., расположенное по адресу: г. Москва, ул. Теплый Стан, 15 Земельный участок общей площадью 1520,0 кв.м., расположенный по адресу: г. Москва, ул. Теплый Стан, 15 |

|

Стоимость затрат на восстановление улучшений |

21 525 417 руб. |

|

Ссылки на доступные для оценщика документы, содержащие характеристики объекта оценки |

|

|

Рыночная арендная плата (расчетная денежная сумма, за которую объект недвижимости может быть сдан в аренду на дату оценки при типичных рыночных условиях) |

1086 руб./кв.м./мес. |

|

Убытки (реальный ущерб, упущенная выгода) при отчуждении объекта недвижимости, а также в иных случаях |

Нет данных |

|

Затраты на устранение экологического загрязнения и (или) рекультивацию земельного участка. |

Нет данных |

ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНКИ

- Оценка была проведена в соответствии:

- Приказ Минэкономразвития России от 20.05.2015 N 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)"

- Приказ Минэкономразвития России от 20.05.2015 N 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)"

- Приказ Минэкономразвития России от 20.05.2015 N 299 (ред. от 06.12.2016) "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)"

- Приказ Минэкономразвития России от 25.09.2014 N 611 "Об утверждении Федерального стандарта оценки "Оценка недвижимости (ФСО N 7)"

- Стандартами и правилами РОО (Общероссийской общественной организации «Российское общество оценщиков») 2017 (Утвержден Советом РОО 23 февраля 2017 года, Протокол № 07-Р).

Согласно требованиям Стандартов оценки, обязательным к применению субъектами оценочной деятельности, Оценщик при выборе используемых при проведении оценки подходов учитывает не только возможность применения каждого из подходов, но и цели и задачи оценки, предполагаемое использование результатов оценки, допущения, полноту и достоверность исходной информации. На основе анализа указанных факторов обосновывается выбор подходов, используемых оценщиком.

Оценщик вправе самостоятельно определять необходимость применения тех или иных подходов к оценке и конкретных методов оценки в рамках применения каждого из подходов. При проведении оценки возможно установление дополнительных к указанным в задании на оценку допущений, связанных с предполагаемым использованием результатов оценки и спецификой объекта оценки.

ПРИНЯТЫЕ ПРИ ПРОВЕДЕНИИ ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ ДОПУЩЕНИЯ

- Отчет достоверен лишь в полном объеме и лишь в указанных в нем целях.

- Пределы применения полученных результатов оценки ограничены целью и предполагаемым использованием результатов оценки, а также датой оценки.

- Оценщик не несет ответственности за юридическое описание прав оцениваемой собственности или за вопросы, связанные с рассмотрением прав собственности. Право оцениваемой собственности считается достоверным. Оцениваемая собственность считается свободной от каких-либо претензий или ограничений, кроме оговоренных в отчете.

- Оценщик не обязан приводить обзорные материалы (фотографии, планы чертежи и т. п.) по объекту. Все рисунки в отчете включены исключительно для того, чтобы помочь читателю получить представление о собственности.

- Оценщик предполагает отсутствие каких-либо скрытых фактов, влияющих на оценку. Оценщик не несет ответственности за наличие таких скрытых фактов, ни за необходимость выявления таковых. Описание проводится оценщиком исключительно на основании технических документов, документации или документально оформленной информации ответственных лиц Заказчика. Результаты визуального осмотра носят лишь фиксирующий характер, подтверждающий факт их наличия на дату оценки.

- Сведения, полученные оценщиком и содержащиеся в отчете, считаются достоверными. Однако Оценщик не может гарантировать абсолютную точность информации, поэтому, для всех сведений указывается источник информации.

- Ни клиент, ни оценщик не могут использовать отчет иначе, чем это предусмотрено договором на оценку.

- Все прогнозы и допущения, сделанные в тексте отчета, базируются на существующей рыночной ситуации, объеме и достоверности имеющейся информации. Мнение оценщика относительно рыночной стоимости объекта действительно только на дату оценки. Оценщик не принимает на себя никакой ответственности за изменение экономических, юридических и иных факторов, которые могут возникнуть после этой даты и повлиять на рыночную стоимость объекта.

- Отчет об оценке содержит профессиональное, субъективное мнение Оценщика относительно рыночной стоимости в отношении объекта как наиболее вероятной цене, по которой объект может быть отчужден на открытом рынке и не является гарантией того, что объект будет продан на свободном рынке по цене, равной стоимости объекта, указанной в данном отчете.

- В случае получения Оценщиком какой-либо дополнительной информации, которая может изменить понимание относительно рыночной стоимости Оценщик оставляем за собой право пересмотреть выводы, сделанные в данном отчете.

- Все расчёты производились Оценщиком в программном продукте «MicrosoftExcel». В расчётных таблицах, представленных в Отчёте, приведены округлённые значения показателей. Итоговые показатели получены при использовании точных данных. Поэтому при пересчёте итоговых значений по округлённым данным результаты могут несколько отличаться от указанных в Отчёте.

СВЕДЕНИЯ О ЗАКАЗЧИКЕ ОЦЕНКИ И ОБ ОЦЕНЩИКЕ, ПОДПИСАВШЕМ ОТЧЕТ ОБ ОЦЕНКЕ

Таблица 2

Сведения о заказчике оценки

|

Организационно-правовая форма |

Общество с ограниченной ответственностью. |

|

Наименование |

ООО «Гранд» |

|

ОГРН |

1037843036285 зарегистрировано до 01 июля 2002 г. |

|

Местонахождение |

115172, г. Москва, Котельническая набережная, д.33, стр.1 |

|

Адрес, указанный в ЕГРЮЛ |

115172, г. Москва, Котельническая набережная, д.33, стр.1 |

|

ИНН/КПП |

ИНН 7825443207/ КПП 770501001 |

|

Банковские реквизиты |

р/с 40701810400010076582 в Филиале ПАО «БИНБАНК» в г. Москва, г. Москва к/с 30101810900000000495 БИК 044525495 |

|

Генеральный директор |

Никитюк Андрей Сергеевич |

Таблица 3

Сведения об оценщике

|

Оценщик |

Фамилия, Имя, Отчество |

Иванов Иван Иванович |

|

Номер контактного телефона |

(495)909-98-16 |

|

|

Почтовый адрес |

109004, г. Москва, Большой Дровяной переулок, д.7/9, стр.1 |

|

|

Адрес электронной почты |

||

|

Информация о членстве в саморегулируемой организации оценщиков |

Член Общероссийской общественной организации «РОССИЙСКОЕ ОБЩЕСТВО ОЦЕНЩИКОВ» № 009832 по реестру. |

|

|

Документы, подтверждающие получение профессиональных знаний в области оценочной деятельности |

Диплом о профессиональной переподготовке ПП № 411966 выдан МФПУ «Университет» 19 февраля 20ХХ года; Свидетельство о повышении квалификации 850 выдано МФПУ «Университет» 31 мая 20ХХ года |

|

|

Сведения о страховании гражданской ответственности оценщика |

Полис САО «ВСК» № 1706HB40R0875. Срок страхования с «24» марта 2019 г. по «23» марта 2018 г. Страховая сумма1 000 000 (Один миллион) рублей |

|

|

Стаж работы в оценочной деятельности |

2 года |

|

|

Степень участия в проведении оценки объекта оценки |

Полный комплекс работ |

|

|

Юридическое лицо, с которым заключил контракт |

Организационно-правовая форма и наименование |

ООО «Сэнтрал Груп» |

|

ОГРН |

1037789013613 от 02.12.2003 г. |

|

|

Адрес местонахождения |

109052, г. Москва, ул. Нижегородская, д.104, корп.3, пом.1, ком.3 |

|

|

Контракт, заключенный с оценщиком |

Трудовой договор №1 от 15 апреля 2018 г. с Зотовым В.А. |

|

|

ИНН/КПП |

7709518701/772201001 |

|

|

Банковские реквизиты |

р/с 40702810900030000030 в ПАО «БИНБАНК» г. Москва, к/с 30101810245250000117, БИК 044525117 |

|

|

Генеральный директор |

Стоянова Виолетта Георгиевна |

|

|

Сведения о независимости юридического лица, с которым Оценщик заключил трудовой договор, и Оценщика в соответствии с требованиями статьи 16 Федерального закона от 29.07.1998 г. N135-ФЗ «Об оценочной деятельности в Российской Федерации» |

Требование о независимости выполнено |

|

|

Количество оценщиков в штате организации, удовлетворяющих требованиям Федерального закона от 29.07.1998 г. N135-ФЗ «Об оценочной деятельности в РФ» |

6 (шесть) оценщиков |

|

|

Информация о привлекаемых к проведению оценки и подготовке отчета об оценке организациях и специалистах |

Сторонние организации и специалисты не привлекались |

|

ОСНОВНЫЕ ФАКТЫ И ВЫВОДЫ

Основание для проведения оценщиком оценки объекта оценки

- Договор на проведение оценки №1 от 10.02.2019 года.

Общая информация, идентифицирующая объект оценки

- Офисное здание общей площадью 650 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1520,0 кв.м., расположенное по адресу: г. Москва, ул. Теплый Стан, 15

- Оценивается право собственности на здание и право аренды на земельный участок;

- Правообладатель (собственник) - ООО «Гранд»

Таблица 4

Результаты оценки, полученные при применении различных подходов к оценке

|

Затратный подход |

28 730 804 рублей |

|

Сравнительный подход |

30 356 649 рублей |

|

Доходный подход |

27 871 312 рублей |

Таблица 5

Итоговая величина стоимости объекта оценки

|

Итоговая величина стоимости объекта оценки |

29 300 000 рублей |

|

Срок, в течение которого итоговая величина стоимости объекта исследования, может быть признана рекомендуемой для целей совершения сделки с объектом исследования |

6 месяцев от даты составления отчета консультации до даты совершения сделки с объектом или даты предоставления публичной оферты |

Ограничения и пределы применения полученной итоговой стоимости

- Отчет об оценке достоверен лишь в полном объеме и в указанных в нем целях.

- Ни Заказчик, ни Оценщик не может использовать отчет иначе, чем это предусмотрено Договором и Заданием на оценку. Разглашение содержания отчета возможно только после предварительного письменного согласования.

- Заказчик принимает на себя обязательство заранее освободить Оценщика от всякого рода расходов и материальной ответственности, происходящих из иска третьих лиц к Оценщику, вследствие легального использования результатов настоящего отчета, кроме случаев, когда в установленном судебном порядке определено, что возникшие убытки явились следствием мошенничества, халатности или умышленно неправомочных действий со стороны Оценщика в процессе выполнения работ по определению стоимости объекта оценки.

- Оценщику не требуется появляться в суде или свидетельствовать иным способом по поводу произведенной оценки, иначе как по официальному вызову суда.

- Мнение Оценщика относительно рыночной стоимости объекта действительно на дату оценки. Оценщики не принимают на себя никакой ответственности за изменение физических, политических, административных, экономических, юридических и иных факторов, которые могут возникнуть после этой даты и повлиять на рыночную ситуацию, а, следовательно, и на стоимость объекта.

- Итоговая величина стоимости, содержащаяся в Отчете, относится к объекту оценки в целом. Любое соотнесение части стоимости к какой-либо части объекта является неправомерным, если таковое не оговорено в Отчете.

- Отчет содержит профессиональное мнение Оценщика относительно наиболее вероятной цены объекта на дату оценки и не является гарантией того, что объект будет продан на свободном рынке именно по этой цене.

- Итоговая величина стоимости объекта оценки, определенная в отчете, может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если от даты составления отчета до даты совершения сделки прошло не более 6 месяцев.

- В расчетах величина НДС принималась равной 20%.

ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ С УКАЗАНИЕМ ПЕРЕЧНЯ ДОКУМЕНТОВ, ИСПОЛЬЗУЕМЫХ ОЦЕНЩИКОМ И УСТАНАВЛИВАЮЩИХ КОЛИЧЕСТВЕННЫЕ И КАЧЕСТВЕННЫЕ ХАРАКТЕРИСТИКИ ОБЪЕКТА ОЦЕНКИ

Таблица 6

Перечень источников данных

|

Количественные и качественные характеристики объекта оценки |

|

|

Макроэкономический анализ |

Интернет-сайт Министерства экономического развития и торговли РФ, http://www.economy.gov.ru/ Интернет-сайт Федеральной службы государственной статистики http://www.gks.ru/ |

|

Анализ местоположения |

https://ru.wikipedia.org/wiki https://yandex.ru/maps |

|

Анализ рынка объекта оценки |

http://www.colliers.com/, https://rosrealt.ru/, https://www.avito.ru/ |

|

Данные о строительных расценках и нормах |

сборника «Общественные здания» КО-ИНВЕСТ был выбран объект-аналог для оцениваемого здания. Информационной основой стоимостных показателей послужил сборник укрупненных показателей стоимости строительства (УПСС) издательства КО-ИНВЕСТ, серия «Справочник оценщика», «Общественные здания» в ценах 2009 года. |

|

Информация об аналогах объекта |

www.avito.ru, www.cian.ru |

|

Корректировки в сравнительном подходе |

Справочник оценщика недвижимости Л.А. Лейфер, 2018. Том 1,3 |

|

Данные о рекомендуемых скидах на торг: |

Исследование рынка, проведенное Лейфер Л. А., Шегурова Д.А. результаты изложены в публикации «Справочник оценки недвижимости». // Приволжский центр финансового консалтинга и оценки, Нижний Новгород, 2012 г. |

Таблица 7

Правоустанавливающие документы на объект оценки

|

Здание |

Право собственности Свидетельство о государственной регистрации права собственности на здание Серия 77 АД №187200, реестровый № 77-77-13/013/2006-857 от 12.01.2006г. |

|

Земельный участок |

Право аренды Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. Долгосрочная аренда до 26.01.2025г. |

Таблица 8

Описание здания

|

Местоположение |

|

|

Адрес |

г. Москва, ул. Теплый Стан, 15 |

|

Транспортная достижимость |

Хорошая |

|

Характеристика локального местоположения |

первая линия домов, ближайшее окружение - жилые дома, административные здания |

|

Другие особенности |

нет |

|

Здание |

|

|

Функциональное назначение здания |

Офисное |

|

Общая площадь здания, кв. м. |

650 |

|

Свидетельство о государственной регистрации права на здание |

Серия ХХ АД №187200, реестровый № ХХ-77-13/013/2006-857 от 12.01.2006г. |

|

Вид права |

Право собственности на здание |

|

Функциональное назначение помещений |

офисное |

|

Год постройки здания |

1929 |

|

Состояние |

удовлетворительное |

|

Этажность |

2 |

|

Балансовая стоимость, руб. |

5 990 400 |

|

Памятник архитектуры |

нет |

Таблица 9

Описание конструктивных элементов и характеристика здания

|

Конструктивные элементы |

Материал |

|

|

Фундамент |

ленточный железобетонный |

|

|

Наружные и внутренние капитальные стены |

кирпичные |

|

|

Перекрытия |

ж/бетонные |

|

|

Кровля |

кровлелон (полимерная мембрана) |

|

|

Полы |

плитка, паркет, ламинат, мрамор |

|

|

Проемы |

Оконные |

пластик, алюминий |

|

Дверные |

дубовый шпон, пластик |

|

|

Отделка |

плитка в с/узлах, покраска |

|

|

Инженерное обеспечение |

центральное отопление, водоснабжение, горячее водоснабжение, канализация, электроснабжение, телефонные линии, вентиляция, телефонные системы, охранно-пожарная система, охранная сигнализация, система контроля доступа. |

|

Таблица 10

Характеристика земельного участка

|

Земельный участок, кв. м. |

1520 |

|

Категория земель |

Земли населенных пунктов |

|

Разрешенное использование |

Под административное здание |

|

Рельеф участка |

Ровный, прямоугольный |

|

Наличие и состав инженерных коммуникаций |

Водопровод, канализация, центральное отопление, электричество |

|

Кадастровый номер |

ХХ/01/03049/056 от 13.09.2004 г |

|

Свидетельство о государственной регистрации права на земельный участок |

Договор о предоставлении участка в аренду № М-01-015857 от 26.01.2000 г. |

|

Вид права |

Долгосрочная аренда до 26.01.2025г. |

Данные о правообладателе оцениваемого объекта установлены на основании документов, предоставленных Заказчиком. В процессе оценки оценщик полагался на эти данные и отдельно их не проверял.

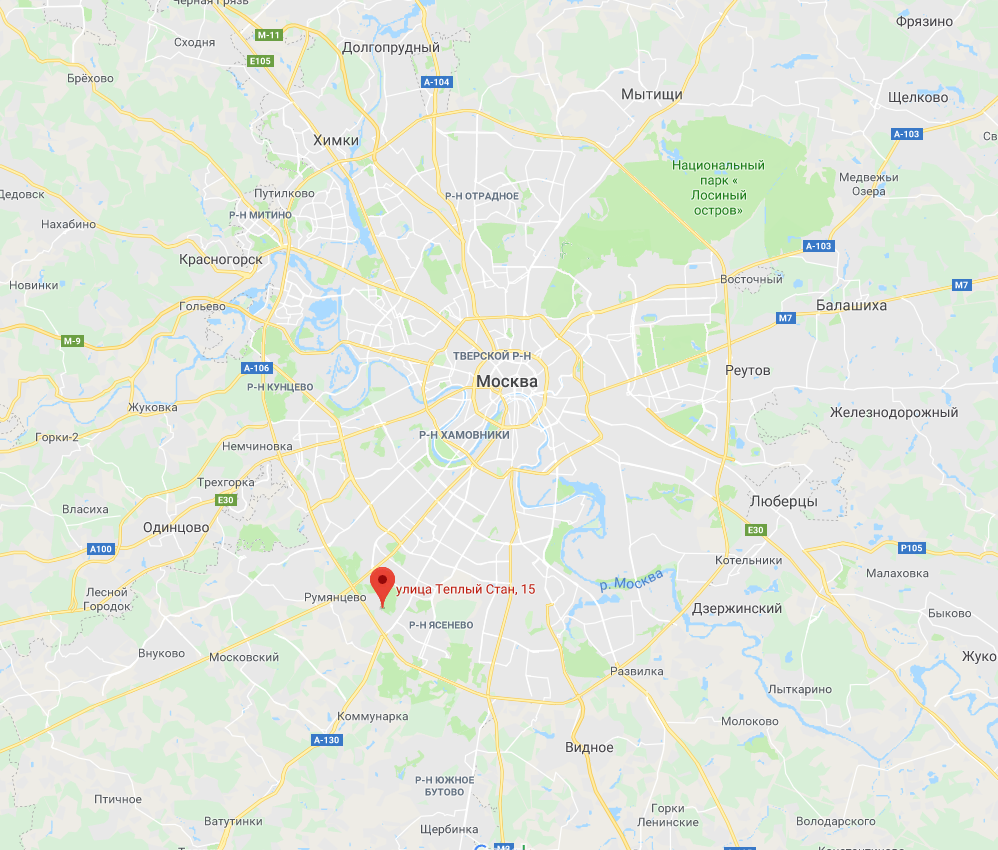

Рис. 1 – Местоположение объекта оценки в пределах города

Рис. 2 – Схема местоположения объекта оценки

Объект оценки расположен ….

АНАЛИЗ РЫНКА ОБЪЕКТА ОЦЕНКИ, ЦЕНООБРАЗУЮЩИХ ФАКТОРОВ, А ТАКЖЕ ВНЕШНИХ ФАКТОРОВ, ВЛИЯЮЩИХ НА ЕГО СТОИМОСТЬ

Анализ влияния общей политической и социально-экономической обстановки в стране и регионе расположения объекта оценки на рынок оцениваемого объекта, в том числе тенденций, наметившихся на рынке, в период, предшествующий дате оценки

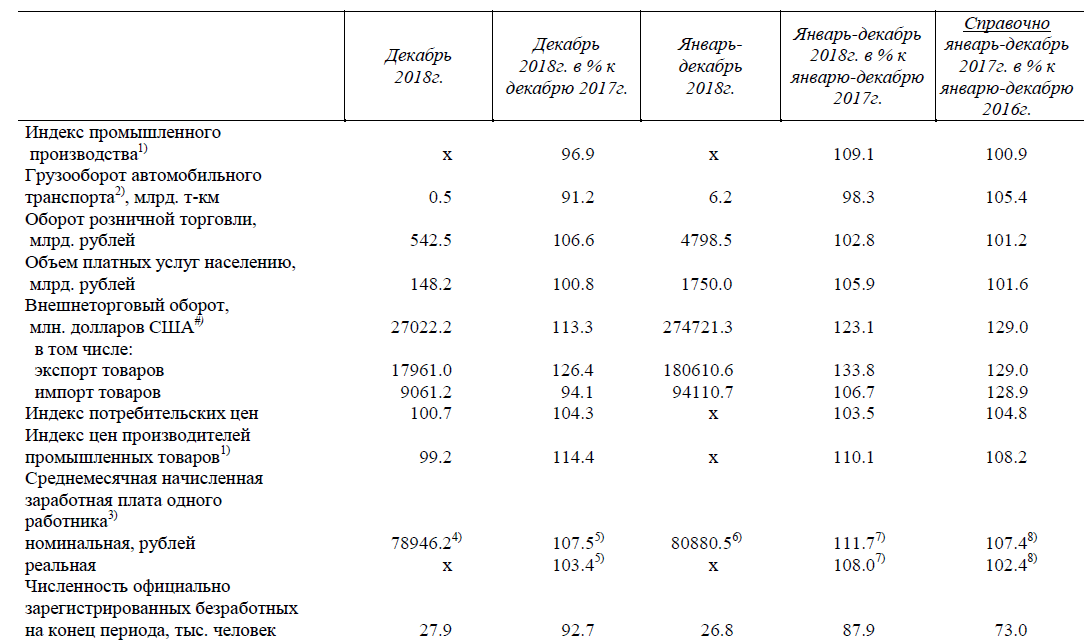

Социально-экономическое положение РФ за 2018 год

По данным Росстата, рост ВВП в 2018 г. ускорился до 2,3 % с 1,6 % годом ранее, что превзошло как оценки Минэкономразвития России, осуществленные на основе оперативных данных, так и рыночный консенсус-прогноз. Ускорение темпов роста ВВП во многом обусловлено разовыми факторами и не является устойчивым. В текущем году ожидается замедление экономического роста до 1,3 %.

В отраслевом разрезе ускорение роста ВВП по сравнению с предыдущим годом было обеспечено такими секторами, как добывающая промышленность, транспортировка и хранение, строительство, деятельность финансовая и страховая. Вклад сельского хозяйства был слабоотрицательным (после положительного вклада годом ранее) на фоне более низкого урожая ряда ключевых культур (в первую очередь зерновых).

В разрезе компонентов использования ускорение роста ВВП в 2018 г. по сравнению с предыдущим годом было связано с внешним сектором – более высоким темпом роста экспорта при значительном замедлении импорта в реальном выражении. При этом компоненты внутреннего спроса продемонстрировали замедление.

Динамика показателей потребительского спроса была разнонаправленной. Темп роста оборота розничной торговли увеличился до 2,6 % в 2018 г. после 1,3 % годом ранее, в том числе за счет расширения спроса на товары длительного пользования (рост продаж легковых автомобилей составил 12,8 % в 2018 г. после 11,9 % в 2017 году). Другие компоненты потребительского спроса показали замедление темпов роста. В частности, покупки в зарубежных Интернет-магазинах в январе-сентябре 2018 г. увеличились на 6,5 % г/г в долларовом эквиваленте после роста на 83,9 % в 2017 году. В целом расходы домашних хозяйств на конечное потребление выросли на 2,2 % в 2018 г. после 3,2 % годом ранее.

Несмотря на высокие темпы роста заработных плат (+6,8 % в 2018 г. в реальном выражении), реальные располагаемые доходы населения снизились на 0,2 % (с учетом единовременной выплаты пенсионерам). В то же время динамика показателя для различных доходных групп была неоднородной. Негативные факторы (падение доходов от банковских депозитов, увеличение налогов на недвижимость, рост платежей по ипотечным кредитам) сказались, в первую очередь, на доходах более обеспеченных групп населения. В то же время повышение МРОТ, увеличение выплат семьям с детьми, повышение зарплат в бюджетной сфере серьезно поддержали доходы менее обеспеченных групп населения.

Положительное сальдо счета текущих операций в 2018 г. достигло максимального значения за всю историю наблюдений (114,9 млрд. долл. США). Увеличение экспорта было обеспечено не только благоприятной ценовой конъюнктурой мировых товарных рынков, но и ростом физических объемов экспорта, в том числе и ненефтегазового. Среди компонентов ненефтегазового экспорта рост в реальном выражении наблюдался по продукции металлургии, продовольствию, химическим товарам, продукции деревообработки. Одновременно на фоне ослабления рубля произошло существенное замедление роста импорта.

Инфляция в январе 2019 г. составила 1,0 % м/м, оказавшись ниже официального прогноза Минэкономразвития России. По сравнению с соответствующим периодом предыдущего года инфляция в январе ускорилась до 5,0 % г/г после 4,3 % г/г в декабре 2018 года. Повышение НДС внесло меньший вклад в рост цен, чем ожидалось ранее. По итогам года при сохранении стабильного курса рубля инфляция опустится ниже 5 %.

Социально-экономическое положение Москвы за 2018 год[1]

Таблица 11

Основные социально-экономические показатели г. Москвы за 2018 г.

Индекс промышленного производства в январе-декабре 2018г. по сравнению с соответствующим периодом предыдущего года составил 109.1%, в декабре 2018г. по сравнению с декабрем 2017 г.- 96.9%, по сравнению с ноябрем 2018 г. –93.9%.

Строительная деятельность. Объем работ, выполненных по виду экономической деятельности "Строительство" в январе-декабре 2018 г. составил 904816.7 млн. рублей, или 94.3% к соответствующему периоду предыдущего года. Объем работ, выполненных по договорам строительного подряда, без учета объема работ, выполненных хозяйственным способом, составил 902992.8 млн. рублей, или 94.2%.

Жилищное строительство. В декабре 2018 г. организациями всех форм собственности построено 18920 квартир, в январе-декабре 2018 г. - 58544 квартиры.

Оборот розничной торговли в декабре 2018 г. составил 542.5 млрд. рублей, что в сопоставимых ценах составляет 106.6 % к соответствующему периоду предыдущего года.

В январе-декабре 2018 г. в структуре оборота розничной торговли удельный вес пищевых продуктов, включая напитки, и табачных изделий составил 53.6%, непродовольственных товаров – 46.4%.

Индекс потребительских цен в декабре 2018г. по отношению к предыдущему месяцу составил 100.7%, в том числе на продовольственные товары – 101.3%, непродовольственные товары – 100.3%, услуги – 100.5%.

Базовый индекс потребительских цен (БИПЦ), исключающий изменения цен на отдельные товары, подверженные влиянию факторов административного или сезонного характера, в декабре 2018г. по отношению к предыдущему месяцу составил 100.4%, с начала года – 103.8% (в декабре 2017г. – 100.2%, с начала года – 103.2%).

Стоимость фиксированного набора потребительских товаров и услуг для межрегиональных сопоставлений покупательной способности населения в среднем в декабре 2018г. составила 22200.83 рубля в расчете на одного человека и за месяц увеличилась на 0.5%, с начала года - на 3.8%.

В декабре 2018г. цены на продовольственные товары выросли на 1.3%, с начала года - на 4.7% (в декабре 2017г. - на 0.5%, с начала года - на 1.3%).

Стоимость минимального набора продуктов питания, условно отражающая межрегиональную дифференциацию уровня потребительских цен на основные продукты питания, в среднем по Москве в конце декабря 2018 года составила 4891.81 рубля в расчете на месяц и увеличилась на 1.9%, с начала года – на 7.4%.

Цены на непродовольственные товары в декабре 2018г. выросли на 0.3%, с начала года – на 4.4% (в декабре 2017г. – на 0.3%, с начала года – на 3.6%). Цены и тарифы на услуги в декабре 2018г. выросли на 0.5%, с начала года - на 3.6% (в декабре 2017г. – на 0.4%, с начала года – на 6.0%).

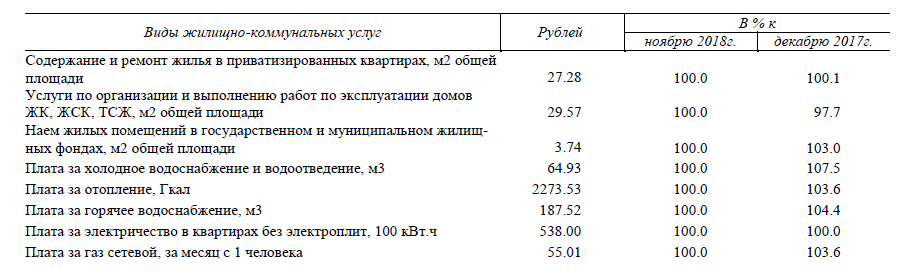

Таблица 12

Средние тарифы на жилищно-коммунальные услуги в декабре 2018 года

Заработная плата. Среднемесячная номинальная начисленная заработная плата в ноябре 2018г., по оценке, составила 78946 рублей и по сравнению с октябрем 2018г. увеличилась на 0.1%, по сравнению с соответствующим периодом предыдущего года возросла на 7.5%.

Численность рабочей силы в 2018 г. составила, по итогам обследования рабочей силы, 7277.7 тыс. человек, в их числе 7187.3 тыс. человек, или 98.8% были заняты в экономике и 90.4 тыс. человек (1.2%) не имели занятия, но активно его искали.

Определение сегмента рынка, к которому принадлежит оцениваемый объект.

Рынок коммерческой недвижимости города Москвы

Офисная недвижимость

Главными трендами рынка офисов в 2018 году стали рекордно низкий объем ввода новых офисных площадей с 2009 года и уровень вакансии с 2014 года (в классе «А» – 12,7%, в классе «B» – 9%), а также рост арендных ставок на 11,2% в сегменте офисов класса «А» и на 3% по офисам класса «В». Аналитики Knight Frank прогнозируют, что в 2019 году вакансия на офисном рынке продолжит снижаться, а ставки аренды расти.

Общий объем предложения качественных площадей офисной недвижимости столицы по предварительным итогам 2018 года составит 16,4 млн кв.м. Объем предложения площадей класса «А» достигнет отметки в 4,2 млн кв.м, а предложение офисов класса «В» – 12,1 млн кв.м. По сравнению с 2017 годом объем предложения вырос на 1,1%. В классе «А» прирост площадей составил 2,6%, в классе «В» – 0,4%.

По предварительным итогам, в 2018 году планировалось ввести в эксплуатацию около 177 000 кв. м офисных площадей, что на 57% ниже, чем в 2017 году, когда было введено 408 000 кв.м: из них офисов класса «А» – 108000 кв.м, что на 58% ниже, чем в 2017 году, когда было введено 258 000 кв.м площадей. В классе «В» прогнозируется ввод 69 000 кв.м, что на 54% ниже показателя прошлого года, когда за такой же период было введено 150 000 кв.м качественных площадей. В связи с кризисом 2014 года девелоперская активность замедлилась, рынок офисной недвижимости начал восстанавливаться только во второй половине 2017 года. Девелоперский цикл строительства объекта составляет минимум 2 года, не все проекты успели завершить в этом году. В 2018 году офисный рынок продемонстрировал самые низкие показатели ввода новых площадей с 2009 года.

Аналитики Knight Frank прогнозируют в 2019 году двукратный рост объемов ввода на уровне порядка 400 000 кв.м, по 200 000 кв.м в классе «A» и «B», что в целом соответствует среднерыночном показателю до кризиса, но значительно уступает рекордному 2014 году с его объемом ввода 1,4 млн кв.м.

Ключевыми офисными объектами, планируемыми к вводу в эксплуатацию в 2019 году, являются: БЦ «Искра-Парк» (GLA – 56 000 кв.м), БЦ «Верейская Плаза IV» (GLA – 50 000 кв.м), БЦ «Академик» (GLA – 47 000 кв.м), БЦ «Стратос. Инновационный центр Сколково» (GLA – 30 000 кв.м), БЦ «Большевик (фаза II)» (GLA – 25 000 кв.м), БЦ «Смоленский Пассаж (Фаза II)» (GLA – 11 000 кв.м).

В 2020-2021 годах прогнозируется увеличение объемов ввода в эксплуатацию новых объектов до 600 000 кв.м в год. Ключевыми объектами, ввод которых намечен на 2020-2021 года, являются: БЦ Grand Tower (GLA – 183 000 кв.м), фаза II БЦ «Нагатино i-Land» (GLA – 65 000 кв.м), фаза II БЦ Com City (GLA – 55 000 кв.м), БЦ «Neva Towers» (GLA – 52 000 кв.м), фаза II БЦ «ВТБ Арена Парк (GLA – 32 000 кв.м, БЦ «Алкон II» (GLA – 26 000 кв.м).

По словам Константина Лосюкова, директора департамента офисной недвижимости Knight Frank, главные тренды рынка связаны с низкой девелоперской активностью. Именно этим обусловлен достаточно высокий для рынка рост ставок и фактическое возвращение их на докризисный уровень, а также стабильный, в ряде локаций превышающий предложение, спрос. В 2019 году ожидается постепенное восстановление темпов ввода, однако ставки будут расти, а вакансия сокращаться, учитывая, что снижение предложения наблюдалось несколько лет.

Спрос на офисы как класса «А», так и класса «В» стабильный.

Доля вакантных площадей в офисах класса «А» по итогам 2018 года снизилась на 3,4 п.п. по сравнению с 2017 годом и составила 12,7% или 575 000 кв.м. Средневзвешенная запрашиваемая ставка аренды в офисах класса «А» за год выросла на 11,2% и составила 25 000 руб. за кв.м в год (triple-net)

В 2019 году эксперты Knight Frank прогнозируют снижение доли вакантных площадей до 9,6% в связи со стабильным спросом в сегменте и низким объемом ввода новых площадей. В офисах класса «В» доля свободных площадей за год сократилась на 1,6 п.п. и по предварительным итогам 2018 года составила 9%, что соответствует 1,2 млн кв.м. В 2019 году возможная вакансии в классе «B» может опуститься до 7,7%.

Средневзвешенная запрашиваемая ставка аренды в офисах класса «А» за 2018 год выросла на 11,2% и составила 25 000 руб. за кв.м в год (triple net). По прогнозам аналитиков Knight Frank, в 2019 году ставка аренды повысится до 26 700 руб. за кв.м в год (triple-net). В офисах класса «В» средневзвешенная запрашиваемая ставка аренды по предварительным итогам 2018 года составила 14 500 руб. за кв. м в год (triple net). С начала года ставка увеличилась на 3%. В 2019 году ожидается небольшой рост ставки до 14 900 руб. за кв.м в год (triple net). Положительная динамика ставок обусловлена в первую очередь снижением объемов предложения и низкими темпами выхода нового офисного строительства.

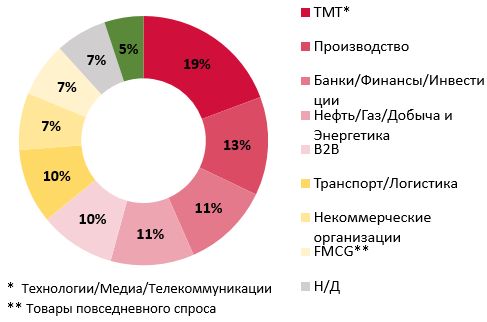

Лидерами по объему сделок с офисами по предварительным итогам 2018 года стали компании, представляющие сектор телекоммуникаций/медиа/технологий (ТМТ). Их доля в общем объеме составила 20%. Активны в части сделок с офисной недвижимостью Москвы были банковские структуры, транспортные и производственные компании: 12% от общего объема для каждого типа арендаторов. В аналогичном периоде прошлого года первые строчки по объему сделок занимали компании ТМТ – 21%, производственные – 16,5%, FMCG и B2B – по 11%, банки – 9%.

К основным трендам рынка торговой недвижимости в 2018 году можно отнести рекордно низкий за последние 10 лет объем ввода новых площадей (только 57% запланированных к вводу проектов вышли на рынок), самый низкий за последние 5 лет показатель по количеству новых брендов, а также перераспределение в структуре новых брендов от ритейлеров «выше среднего» в средний ценовой сегмент.

По итогам 2018 года общий объем предложения на рынке торговой недвижимости Москвы составил 12,3 млн кв.м (GLA – 6,3 млн кв.м). В 2018 году было введено в эксплуатацию 269 000 кв.м (GLA – 108000 кв.м), что на 20% ниже показателя 2017 года – это рекордно низкий показатель за последние 10 лет. Аналитики Knight Frank отмечают отрицательную динамику объемов нового предложения за последние 4 года (2014 год – на 20%, 2015 год – 2%, 2016 год – 63%). Во многом это последствие кризиса 2014 года, когда значительная часть проектов была заморожена или подлежала пересмотру объемов строительства.

Средняя площадь большинства новых объектов находится в диапазоне 10 000 – 25 000 кв.м. До конца 2020 года планируется вывести на столичный рынок порядка 57 новых торговых центров, из них порядка 85% объектов соответствуют районному масштабу. Это во многом свидетельствует о переходе рынка от формата мегамоллов к community центрам. Тенденция к сокращению средней площади новых объектов отслеживается с начала 2017 года, тогда как в более ранние 2014-2016 года средняя площадь выводимых на рынок торговых центров была в 2 раза больше – около 40 000 кв.м.

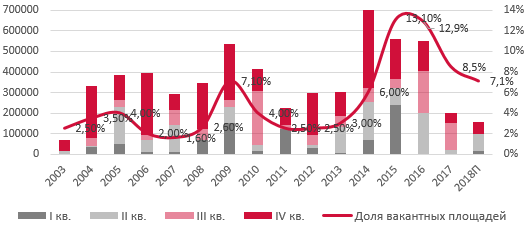

Рис. 3 - Динамика открытия новых торговых центров и доли вакантных площадей

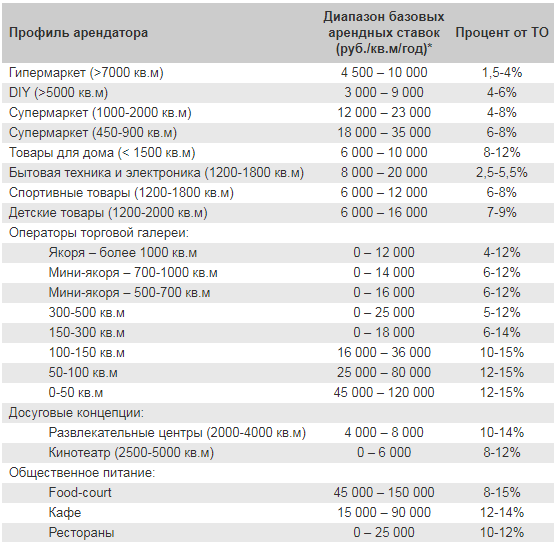

По итогам 2018 года значительных колебаний ставки аренды на помещения в торговых центрах Москвы не отмечено. Лишь для операторов развлекательных концепций зафиксирован рост ставки % с оборота продаж (верхняя граница с 12% до 14%), а также операторов детских товаров – снижение % с оборота продаж (верхняя граница с 12% до 9%).

Для операторов торговой галереи ставка операционных расходов составляет 6000 – 10 000 руб. за кв.м. в год, для якорных арендаторов это 1500-3000 за кв.м. в год. Стоимость операционных расходов в сравнении с годом ранее не изменилась.

Таблица 13

Условия аренды в концептуальных торговых центрах Москвы (2018 год)

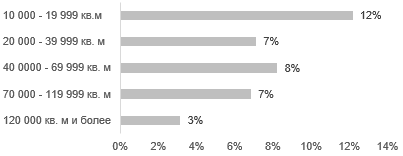

По итогам года, сохраняется стабильная динамика сокращения доли вакантных площадей, в Москве уровень вакансии ТЦ составляет 7,1%, что на 1,4 п.п. меньше показателей 2017 года. В торговых центрах суперрегионального масштаба (площадью более 120000 кв.м) доля свободных площадей составляет около 3% от общей арендопригодной площади объекта. При этом доля вакансии по крупным торговым центрам, введенным в эксплуатацию более 2-х лет назад, составляет 5,7%.

Уровень пустующих площадей в объектах районного масштаба (площадью до 20000 кв.м.) демонстрирует самый высокий показатель и составляет в среднем 12%. Основными причинами такой ситуации являются: физическое и моральное устаревание объектов, возросшая конкуренция с момента их ввода в эксплуатацию и последующее переключение посетителей на более удачные объекты.

Рис. 4 - Доля свободных площадей в торговых центрах в зависимости от площади

Складская недвижимость Московского региона

К основным трендам рынка складской недвижимости Москвы и Московской области можно отнести рост объемов предложения складов (+6%), низкую вакантность (снижение на 2,8 п.п.) и исторический максимум спроса (1,6 млн кв.м).

По итогам 2018 года общий объем предложения на рынке складской недвижимости России составил около 24,9 млн кв.м, из которых 57% или 14,2 млн кв.м расположено в Московском регионе. Годовая динамика показателя в столичном регионе – +6%.

В Московском регионе, по предварительным итогам, введено в эксплуатацию около 850 000 кв.м качественных складских площадей, что на 49% выше аналогичного показателя по итогам 2017 года. При этом около 72% от общего объема введенных в эксплуатацию в этом году складов построены под заказ или с привлечением генерального подрядчика, остальные 28% – для дальнейшей сдачи в аренду.

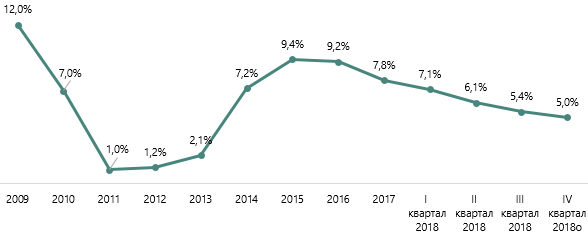

По оценкам аналитиков Knight Frank, доля вакантных складов в Московском регионе по итогам 2018 года составила 5%, за год снизившись на 2,8 п.п., что обусловлено низким объемом спекулятивного девелопмента и высоким уровнем спроса на готовые складские комплексы.

Рис. 5 - Динамика доли вакантных площадей в Московском регионе

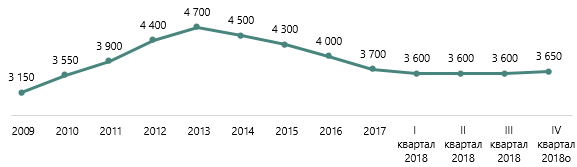

В начале 2018 года наблюдалось снижение среднего уровня запрашиваемой ставки аренды с 3700 руб. за кв.м. в год до 3600 руб. за кв.м. в год (запрашиваемая ставка аренды без учета НДС, операционных расходов и коммунальных платежей), однако на фоне высокого спроса в некоторых крупных объектах класса «А» во второй половине 2018 года наблюдалось увеличение запрашиваемой ставки аренды, и к концу года данный показатель составил 3650 руб. за кв.м. в год.

Рис. 6 - Динамика запрашиваемой ставки аренды на склады класса «А» в Московском регионе (руб. за кв.м. в год)

Инвестиции в коммерческую недвижимость

Главный тренд рынка инвестиций в коммерческую недвижимость можно сформулировать так: не хуже 2017 года и есть надежда на 2019 год. В структуре инвестиций наиболее востребованным сегментом является офисный сегмент, на долю которого пришлось 52% от общего объема инвестиций Московского региона. На втором месте по объемам инвестиций находится торговый сегмент с долей 20%.

На фоне снижения ключевой ставки, а также низкой инфляции, ставки капитализации на премиальные объекты коммерческой недвижимости продолжают снижаться с 2015 года. По итогам 2018 года они зафиксировались в следующих диапазонах: офисный сегмент – 9,25-9,75%, торговый сегмент – 9,5-10%, складской сегмент – 11-11,75%.

Рынок офисной недвижимости города Москва

Аналитики международной консалтинговой компании Knight Frank проанализировали деловые районы Москвы, в которых арендопригодная площадь всех офисных объектов класса «А» и «В» составляет более 100 000 кв.м., и выяснили где в настоящее время наибольшая доля вакантных офисных площадей и в результате чего формируется спрос на офисы в определенном районе столицы.

Согласно результатам исследования, по итогам 2018 года доля вакантных площадей в Москве для объектов класса «А» составила 12,5%, для объектов класса «В» – 9,3%. Дефицит офисов наблюдается в Павелецком деловом районе Москвы и на севере Садового кольца (Тверской район, район Цветного бульвара) – всего 1% (класс «B») и 5% (класс «А») соответственно.

Самая высокая доля вакантных площадей в офисах класса «А» наблюдается в Новой Москве – 43,8%. В офисах класса «В» максимальный показатель вакантности зафиксирован в Химках – 28%.

Самая низкая доля вакантных площадей в офисах класса «А» наблюдается на севере Садового кольца – 5%, в офисах класса В – на юге Садового кольца (1%).

Таблица 14

Рейтинг крупнейших деловых районов Москвы по доле вакантных площадей

в офисах класса «А» в 2018 году

|

Деловой район |

Арендопригодная площадь (кв.м) |

Свободная площадь (кв.м) |

Уровень вакантных площадей (%) |

Средневзвешенная ставка аренды |

|

Центральный деловой район |

241 824 |

31 397 |

13% |

41 188 |

|

СК Юг (Павелецкий деловой район) |

654 584 |

36 373 |

6% |

32 936 |

|

СК Запад |

115 715 |

10 498 |

9% |

39 028 |

|

СК Север |

373 675 |

19 417 |

5% |

31 144 |

|

СК Восток |

125 296 |

17 094 |

14% |

24 016 |

|

ТТК Запад |

268 275 |

25 989 |

10% |

32 142 |

|

ТТК Север (включая Белорусский |

370 046 |

48 569 |

13% |

27 487 |

|

Сити |

909 930 |

90 414 |

10% |

36 575 |

|

ТТК – МКАД Северо-Запад |

281 137 |

26 199 |

9% |

27 129 |

|

ТТК – МКАД Запад |

215 732 |

17 032 |

8% |

21 901 |

|

ТТК – МКАД Юго-Запад |

201 854 |

24 457 |

12% |

14 392 |

|

Химки |

152 029 |

27 936 |

18% |

11 207 |

|

Новая Москва |

238 576 |

103 777 |

43% |

10 151 |

Таблица 15

Рейтинг крупнейших деловых районов Москвы по доле вакантных площадей

в офисах класса «В» в 2018 году

|

Деловой район |

Арендопригодная площадь (кв.м) |

Свободная площадь (кв.м) |

Уровень вакантных площадей (%) |

Средневзвешенная ставка аренды |

|---|---|---|---|---|

|

Центральный деловой район |

250 913 |

19 725 |

8% |

23 881 |

|

СК Юг (Павелецкий деловой район) |

150 238 |

1 562 |

1% |

22 525 |

|

СК Запад |

181 473 |

20 617 |

11% |

26 891 |

|

СК Север |

243 130 |

8 538 |

4% |

20 452 |

|

СК Восток |

228 698 |

9 225 |

4% |

16 713 |

|

ТТК Юг |

995 525 |

75 889 |

8% |

13 802 |

|

ТТК Запад |

514 218 |

39 029 |

8% |

21 191 |

|

ТТК Север (включая Белорусский |

308 344 |

22 203 |

7% |

19 429 |

|

ТТК Восток |

710 013 |

39 348 |

6% |

15 432 |

|

Сити |

235 080 |

25 351 |

11% |

34 711 |

|

ТТК – МКАД Север |

747 883 |

40 869 |

5% |

12 412 |

|

ТТК – МКАД Северо-Запад |

439 633 |

96 828 |

22% |

15 533 |

|

ТТК – МКАД Запад |

976 803 |

109 476 |

11% |

12 293 |

|

ТТК – МКАД Юго-Запад |

687 080 |

95 400 |

14% |

10 578 |

|

ТТК – МКАД Юг |

990 600 |

83 652 |

8% |

15 273 |

|

ТТК – МКАД Восток |

868 129 |

35 723 |

4% |

11 701 |

|

За МКАД |

395 239 |

84 298 |

21% |

6 499 |

|

Химки |

127 732 |

35 258 |

28% |

8 849 |

|

Новая Москва |

106 310 |

8 456 |

8% |

6 455 |

Обзор сделок с офисной недвижимостью Москвы в 2018 году

Совокупный объем сделок с офисами по итогам 2018 года составил 787 000 кв.м, что на 16% меньше, чем в 2018 году (946 000 кв.м). Данный спад объясняется тем, что в 2018 году не было сверхкрупных сделок с офисными площадями. Общий объем чистого поглощения в офисах класса «А» и «В» незначительно снизился по сравнению с 2017 годом и составил 604 000 кв.м.

Рис. 9 - Распределение арендованных и купленных офисов в зависимости от профиля компании

Лидерами по объему сделок по итогам 2018 года стали компании, представляющие сектор телекоммуникаций/медиа/технологий с долей 19% от общего объема сделок. Новым типом арендаторов, который активно завоевывает позиции и уже провел ряд крупных сделок по аренде офисных площадей, становятся коворкинги. Общий объем сделок у данного типа арендаторов составил более 26 000 кв.м. При этом больше всего сделок с офисами прошло в пределах Садового кольца, тогда как из границ Бульварного кольца наблюдается отток арендаторов.

По итогам 2018 года 73% от всего объема сделок с качественной офисной недвижимостью совершалось за пределами Садового кольца, что сопоставимо с аналогичным показателем в 2017 года.

По-прежнему менее высоким спросом пользуются офисы в районах за пределами МКАД и деловой район внутри Бульварного кольца – на каждый из этих районов приходится менее 10% от всего объёма сделок по новой аренде офисных площадей. При этом в 2018 году в бизнес центрах внутри Бульварного кольца доля сделок по продлению действующих договоров аренды офисов сократилась с 8% до 2%, что свидетельствует об оттоке арендаторов из центра столицы. Затруднённая транспортная доступность на автомобиле, удорожание парковки заставляют арендаторов рассматривать альтернативные районы для размещения своего офиса. При этом доля новых договоров в пределах ТТК значительно превышает договора по продлению – в соотношении 35% к 19%.

Динамика соотношения новых договоров аренды офисов и продлений действующих договоров в 2018 году подтвердила тенденцию по восстановлению рынка – в отличие от провалов в 2015 и 2016 годах по объему новых договоров, по итогам 2018 года их доля снова достигает более 65%.

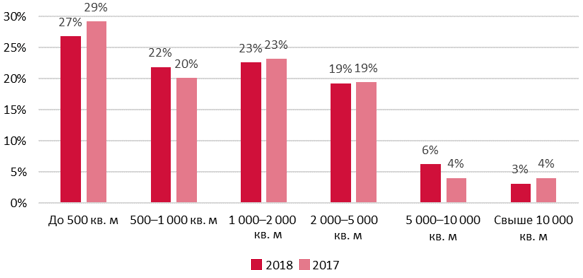

Рис. 10 - Распределение сделок в зависимости от размера офисного блока

По итогам 2018 года структура сделок с офисами в зависимости от их размера практически не изменилась по сравнению с 2017 годом. На 2 п.п. вырос спрос на офисные блоки площадью от 500 до 1000 кв.м и на блоки от 5000 до 10 000 кв.м соответственно. Рост количества сделок площадью от 5000 до 10 000 кв.м повлиял и на средний размер сделки, который в 2018 году составил 2050 кв.м, что на 5% выше размера средний сделки в 2017 году. Оптимизация расходов заставляет многих арендаторов консолидировать свои офисные площади в одном месте, размещая свой офис в хорошей локации и создавая высокоэффективное пространство для своих сотрудников.

Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект при фактическом, а также при альтернативных вариантах его использования, с указанием интервала значений цен

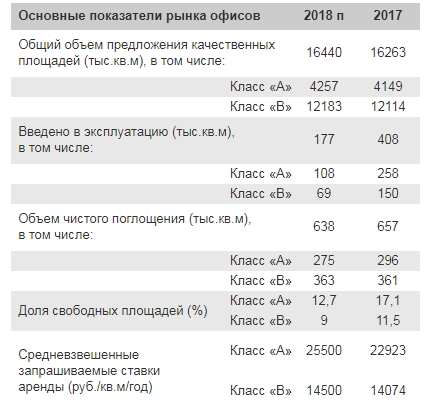

Основные показатели офисного рынка и его динамика

Таблица 17

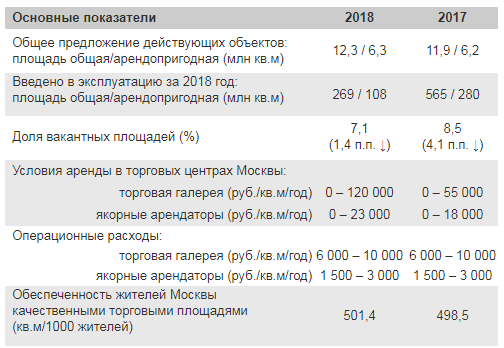

Основные показатели рынка торговой недвижимости

Анализ основных факторов, влияющих на спрос, предложение и цены сопоставимых объектов недвижимости

Недвижимость является потребительским и социальным товаром длительного пользования, удовлетворяющим нужды людей. Недвижимость - неотъемлемая часть процесса производства, как в промышленности, так и в сервисной сфере. В условиях высокой инфляции недвижимость играет роль средства сбережений. В таких условиях у нее появляется еще одна функция, характерная для развивающихся рынков - инвестиционная. Доходность инвестиций в строительство недвижимости выше, чем на многих альтернативных рынках.

Москва остается основным центром притяжения для инвесторов в России, формируя в среднем около 70-80% общего объема инвестиций в недвижимость. Основным фактором этого являются различия в масштабах экономики городов: предложение качественных офисов в Москве составляет 18,2 млн. кв.м., а в Петербурге – 3,1 млн. кв.м. Объем внутреннего спроса и перспективы его роста делают столичный рынок наиболее чувствительным к подъему экономики. Ожидания дальнейшего роста, устойчивость спроса в первую очередь проявляются на столичном рынке. Головные офисы международных и крупных российских компаний располагаются в столице, поэтому именно в офисном сегменте наблюдается наиболее серьезный разрыв, как в объемах рынка, так и в качестве существующих комплексов. В сегментах торговой и складской недвижимости количественный разрыв меньше, но объекты высокого инвестиционного качества преимущественно сосредоточены в Москве, в регионах их существенно меньше.

После снижения инфляции и стоимости финансирования, стабилизации обменного курса, а также уменьшения ценовых показателей рынка недвижимости (ставок аренды и стоимости активов) до минимальных значений, инвесторы со свободными денежными средствами вновь выходят на поиск новых возможностей. При этом вместе с рынком изменились и инвесторы – многие пересматривают базовые стратегии исходя из новых реалий рынка. В частности, инвесторы принимают рубль в качестве основной валюты, достигают устраивающей все стороны справедливой оценки торговых центров, где процент от товарооборота стал основой арендных отношений. Кроме того, учитывая высокую долю свободных площадей на офисном рынке Москвы и низкие уровни ставок аренды складских помещений, инвесторы диверсифицируют портфели. Для инвесторов привлекательными являются высокие доходности и потенциальный рост стоимости активов. Российский рынок предлагает значительную премию инвесторам – минимальная доходность московских офисов, например, находится на уровне 10%, в то время как в европейских городах этот показатель составляет около 3-5%.

На стоимость офисной недвижимости Москвы оказывает влияние множество факторов, основным из которых является район расположения самого офисного здания: чем ближе к центру, тем дороже. Высокая цена офисов в центральной части города оправдана тем, что здесь развитая инфраструктура и всегда многолюдно. Однако затраты, которые несет в себе аренда офиса в центре, оправданы не для всех. Такое месторасположение выгодно для розничных магазинов, заведений общественного питания, предприятий сферы услуг и индустрии красоты. Однако юридической фирме или страховой компании совершенно необязательно находиться непосредственно в центре города, их клиенты посещают офис нечасто, потому могут приехать и в более удаленные от центра районы.

Второй немаловажный фактор – транспортная развязка. Аренда офиса на востоке Москвы будет дороже, если в шаговой доступности от здания будет располагаться станция метро. Вообще, близость к метро ценится больше всего, т.к. это наиболее удобный транспорт, позволяющий перемещаться по городу, минуя пробки. Остановки наземного общественного транспорта ценятся меньше, но их близость все равно будет большим плюсом. Сегодня многие передвигаются на личных автомобилях, потому офисы, имеющие просторные парковки и удобные подъезды ценятся выше, чем те, что находятся местах с плохой транспортной доступностью. Чтобы не переплачивать, стоит выделить для себя приоритеты, какой вид транспорта более актуален для вас, ваших сотрудников и потенциальных клиентов.

Следующий фактор, влияющий на цену аренды – это техническое состояние офиса и здания, в котором он находится. Здесь играет роль множество нюансов. Обычно больше ценятся офисы в новых зданиях, они, как правило, более адаптированы к современным реалиям, к тому же в них новые коммуникации, нет проблем с водоснабжением, электропроводкой, а, значит, можно будет подключать различное оборудование. Значение также имеют планировка, высота потолков, освещенность, наличие или отсутствие современных стеклопакетов, изолирующих офис от посторонних шумов. Аренда офиса до 50 метров выйдет дороже, если офис имеет свежую качественную отделку, теплоизоляцию, систему кондиционирования и прочие удобства.

Последним фактором, о котором стоит упомянуть, является инфраструктура. Под инфраструктурой понимается наличие в округе кафе, ресторанов, спортивных клубов, магазинов и прочих заведений массового посещения. Чем их больше, тем больше людей они будут притягивать к месту расположения офиса. К тому же те же продуктовые магазины и кафе удобны для самих сотрудников офиса, т.к. решают проблему с питанием во время рабочего дня.

Основные выводы относительно рынка недвижимости в сегментах, необходимых для оценки объекта

- Главными трендами рынка офисов в 2018 году стали рекордно низкий объем ввода новых офисных площадей с 2009 года и уровень вакансии с 2014 года (в классе «А» – 12,7%, в классе «B» – 9%), а также рост арендных ставок на 11,2% в сегменте офисов класса «А» и на 3% по офисам класса «В». Аналитики прогнозируют, что в 2019 году вакансия на офисном рынке Москвы продолжит снижаться, а ставки аренды расти.

- Спрос на офисы как класса «А», так и класса «В» стабильный.

- Средневзвешенная запрашиваемая ставка аренды в офисах класса «А» за 2018 год выросла на 11,2% и составила 25 000 руб. за кв.м. в год

- Прогнозируется, что в 2019 году ставка аренды повысится до 26700 руб./кв.м./год

- Совокупный объем сделок с офисами по итогам 2018 года составил 787 000 кв.м, что на 16% меньше, чем в 2018 году (946 000 кв.м).

- Из запланированных на ближайшие четыре года новых офисных площадей подавляющее большинство (81% или около 1 млн. кв.м.) относятся к сегменту офисов класса «А». При условии реализации заявленных проектов в обозначенные сроки общее предложение офисных площадей класса «А» в Москве увеличится на четверть за этот период.

Сокращение доли свободных площадей и ограниченный ввод больших офисных зданий в последние годы спровоцировали дефицит предложения для крупных арендаторов. Эта тенденция будет актуальна и в 2019 году. Ожидается, что увеличится число предварительных договоров аренды, когда сделка заключается в ещё не введенном в эксплуатацию бизнес центре.

АНАЛИЗ НАИБОЛЕЕ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ

Из всех факторов, влияющих на рыночную стоимость, важнейшим является суждение о наиболее эффективном использовании (НЭИ) объекта оценки. Это суждение является основополагающей предпосылкой его стоимости. Стандарты оценки требуют проводить анализ для выявления оптимального варианта использования собственности.

Заключение о наиболее эффективном использовании отражает мнение оценщика в отношении наиболее эффективном использования собственности, исходя из всеобъемлющего анализа рынка. Понятие «наиболее эффективное использование», применяемое в данном отчете, подразумевает такое использование, которое из всех рациональных, физически осуществимых, финансово приемлемых, юридически допустимых видов использования имеет своим результатом максимально высокую текущую стоимость объекта.

Анализ наиболее эффективного использования выполняется путем проверки соответствия рассматриваемых вариантов использования следующим критериям.

Законодательная разрешенность: рассмотрение законных способов использования, которые не противоречат законодательству РФ, местному законодательству, экологическому законодательству и т.д.

Физическая осуществимость: рассмотрение технологически реальных для данного участка способов использования.

Финансовая оправданность: рассмотрение тех физически осуществимых и разрешенных законом вариантов использования, которые будут приносить доход владельцу собственности.

Максимальная эффективность (оптимальный вариант использования): рассмотрение того, какой из физически осуществимых, правомочных и финансово оправданных вариантов использования объекта будет приносить максимальный чистый доход или максимальную текущую стоимость.

Вышеназванные параметры, данные и характеристики, описывающие объекты оценки, позволяют сделать следующие выводы о наилучшем возможном использовании оцениваемого объекта.

Анализ наиболее эффективного использования улучшений приведен в табл.11

В данной таблице рассматриваются возможные варианты использования объектов по коммерческому использованию. В зависимости от предпочтительности вариантов использования по каждому критерию проставляются баллы, по сумме которых осуществляется выбор наиболее эффективного использования.

Таблица 18

Анализ наиболее эффективного использования улучшений

|

Тип использования |

Законодательная разрешенность |

Физическая осуществимость |

Финансовая осуществимость |

Эффективность |

Сумма баллов |

|

|

Жилье |

Описание |

Не разрешено |

Не рассматривалось |

Не рассматривалось |

Не рассматривалось |

0 |

|

Балл |

0 |

0 |

0 |

0 |

||

|

Офис |

Описание |

Не разрешено |

Не рассматривалось |

Не рассматривалось |

Не рассматривалось |

12 |

|

Балл |

3 |

3 |

3 |

3 |

||

|

Торговое помещение |

Описание |

Не разрешено |

Не рассматривалось |

Не рассматривалось |

Не рассматривалось |

0 |

|

Балл |

0 |

0 |

0 |

0 |

||

|

Склад |

Описание |

Разрешено |

Осуществимо |

Не требует затрат |

Низкая эффективность |

0 |

|

Балл |

0 |

0 |

0 |

0 |

||

|

Производств. помещение |

Описание |

Разрешено |

Текущее использование |

Не требует затрат |

Высокая эффективность |

0 |

|

Балл |

0 |

0 |

0 |

0 |

||

Максимальное количество баллов набрал вид использования в качестве офисного здания - 12 баллов.

|

Балл |

3 |

3 |

3 |

3 |

12 |

Анализ наиболее эффективного использования земельного участка

Законодательная разрешенность: Участок относится к землям населенных пунктов. Разрешенное использование – под нежилое здание и прилегающую территорию.

Физическая осуществимость: Текущее использование участка – расположение на нем офисного здания. Изменение использования – снос здания и строительство иного объекта – физически осуществимо, однако несет серьезные материальные затраты.

Финансовая оправданность: Текущее использование земельного участка для расположения офисного здания приносит владельцу доход, следовательно, является финансово оправданным.

Максимальная эффективность (оптимальный вариант использования): Окружение земельного участка – административные здания, жилые дома. Следовательно, текущее использование земельного участка является наиболее эффективным.

Вывод по анализу НЭИ:

Текущее использование земельного участка для расположения офисного здания является наиболее эффективным.

ОПИСАНИЕ ПРОЦЕССА ОЦЕНКИ ОБЪЕКТА ОЦЕНКИ В ЧАСТИ ПРИМЕНЕНИЯ ПОДХОДОВ К ОЦЕНКЕ

Согласно требованиям Федеральных стандартов оценки (ФСО №№ 1-3,7), обязательным к применению субъектами оценочной деятельности, Оценщик при выборе используемых при проведении оценки подходов учитывает не только возможность применения каждого из подходов, но и цели и задачи оценки, предполагаемое использование результатов оценки, допущения, полноту и достоверность исходной информации. На основе анализа указанных факторов обосновывается выбор подходов, используемых оценщиком. Оценщик вправе самостоятельно определять необходимость применения тех или иных подходов к оценке и конкретных методов оценки в рамках применения каждого из подходов. При проведении оценки возможно установление дополнительных к указанным в задании на оценку допущений, связанных с предполагаемым использованием результатов оценки и спецификой объекта оценки.

Сравнительный подход - совокупность методов оценки, основанных на получении стоимости объекта оценки путем сравнения оцениваемого объекта с объектами-аналогами.

Доходный подход - совокупность методов оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Методология оценки в рамках подходов

В соответствии с ФСО-7 при применении сравнительного подхода к оценке недвижимости оценщик учитывает следующие положения:

а) сравнительный подход применяется для оценки недвижимости, когда можно подобрать достаточное для оценки количество объектов-аналогов с известными ценами сделок и (или) предложений;

б) в качестве объектов-аналогов используются объекты недвижимости, которые относятся к одному с оцениваемым объектом сегменту рынка и сопоставимы с ним по ценообразующим факторам. При этом для всех объектов недвижимости, включая оцениваемый, ценообразование по каждому из указанных факторов должно быть единообразным;

в) при проведении оценки должны быть описаны объем доступных оценщику рыночных данных об объектах-аналогах и правила их отбора для проведения расчетов. Использование в расчетах лишь части доступных оценщику объектов-аналогов должно быть обосновано в отчете об оценке;

г) для выполнения расчетов используются типичные для аналогичного объекта сложившиеся на рынке оцениваемого объекта удельные показатели стоимости (единицы сравнения), в частности цена или арендная плата за единицу площади или единицу объема;

д) в зависимости от имеющейся на рынке исходной информации в процессе оценки недвижимости могут использоваться качественные методы оценки (относительный сравнительный анализ, метод экспертных оценок и другие методы), количественные методы оценки (метод регрессионного анализа, метод количественных корректировок и другие методы), а также их сочетания.

При применении качественных методов оценка недвижимости выполняется путем изучения взаимосвязей, выявляемых на основе анализа цен сделок и (или) предложений с объектами-аналогами или соответствующей информации, полученной от экспертов, и использования этих взаимосвязей для проведения оценки в соответствии с технологией выбранного для оценки метода.

При применении метода корректировок каждый объект-аналог сравнивается с объектом оценки по ценообразующим факторам (элементам сравнения), выявляются различия объектов по этим факторам и цена объекта-аналога или ее удельный показатель корректируется по выявленным различиям с целью дальнейшего определения стоимости объекта оценки. При этом корректировка по каждому элементу сравнения основывается на принципе вклада этого элемента в стоимость объекта.

При применении методов регрессионного анализа оценщик, используя данные сегмента рынка оцениваемого объекта, конструирует модель ценообразования, соответствующую рынку этого объекта, по которой определяет расчетное значение искомой стоимости;

е) для сравнения объекта оценки с другими объектами недвижимости, с которыми были совершены сделки или которые представлены на рынке для их совершения, обычно используются следующие элементы сравнения:

- передаваемые имущественные права, ограничения (обременения) этих прав;

- условия финансирования состоявшейся или предполагаемой сделки (вид оплаты, условия кредитования, иные условия);

- условия продажи (нетипичные для рынка условия, сделка между аффилированными лицами, иные условия);

- условия рынка (изменения цен за период между датами сделки и оценки, скидки к ценам предложений, иные условия);

- вид использования и (или) зонирование;

- местоположение объекта;

- физические характеристики объекта, в том числе свойства земельного участка, состояние объектов капитального строительства, соотношение площади земельного участка и площади его застройки, иные характеристики;

- экономические характеристики (уровень операционных расходов, условия аренды, состав арендаторов, иные характеристики);

- наличие движимого имущества, не связанного с недвижимостью;

- другие характеристики (элементы), влияющие на стоимость;

ж) помимо стоимости, сравнительный подход может использоваться для определения других расчетных показателей, например арендных ставок, износа и устареваний, ставок капитализации и дисконтирования.

При применении доходного подхода оценщик учитывает следующие положения:

а) доходный подход применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов;

б) в рамках доходного подхода стоимость недвижимости может определяться методом прямой капитализации, методом дисконтирования денежных потоков или методом капитализации по расчетным моделям;

в) метод прямой капитализации применяется для оценки объектов недвижимости, не требующих значительных капитальных вложений в их ремонт или реконструкцию, фактическое использование которых соответствует их наиболее эффективному использованию. Определение стоимости объектов недвижимости с использованием данного метода выполняется путем деления соответствующего рынку годового дохода от объекта на общую ставку капитализации, которая при этом определяется на основе анализа рыночных данных о соотношениях доходов и цен объектов недвижимости, аналогичных оцениваемому объекту;

г) метод дисконтирования денежных потоков применяется для оценки недвижимости, генерирующей или способной генерировать потоки доходов с произвольной динамикой их изменения во времени путем дисконтирования их по ставке, соответствующей доходности инвестиций в аналогичную недвижимость;

д) метод капитализации по расчетным моделям применяется для оценки недвижимости, генерирующей регулярные потоки доходов с ожидаемой динамикой их изменения. Капитализация таких доходов проводится по общей ставке капитализации, конструируемой на основе ставки дисконтирования, принимаемой в расчет модели возврата капитала, способов и условий финансирования, а также ожидаемых изменений доходов и стоимости недвижимости в будущем;

е) структура (учет налогов, возврата капитала, темпов изменения доходов и стоимости актива) используемых ставок дисконтирования и (или) капитализации должна соответствовать структуре дисконтируемого (капитализируемого) дохода;

ж) для недвижимости, которую можно сдавать в аренду, в качестве источника доходов следует рассматривать арендные платежи;

з) оценка недвижимости, предназначенной для ведения определенного вида бизнеса (например, гостиницы, рестораны, автозаправочные станции), может проводиться на основании информации об операционной деятельности этого бизнеса путем выделения из его стоимости составляющих, не относящихся к оцениваемой недвижимости.

В общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;

д) для целей определения рыночной стоимости объекта недвижимости с использованием затратного подхода земельный участок оценивается как незастроенный в предположении его наиболее эффективного использования;

е) расчет затрат на создание объектов капитального строительства производится на основании:

- данных о строительных договорах на возведение аналогичных объектов;

- данных о затратах на строительство аналогичных объектов из специализированных справочников;

- сметных расчетов;

- информации о рыночных ценах на строительные материалы;

- других данных;

ж) затраты на создание объектов капитального строительства определяются как сумма издержек, входящих в состав, строительно-монтажных работ, непосредственно связанных с созданием этих объектов, и издержек, сопутствующих их созданию, но не включаемых в состав строительно-монтажных работ;

з) для целей оценки рыночной стоимости недвижимости величина прибыли предпринимателя определяется на основе рыночной информации методами экстракции, экспертных оценок или аналитических моделей с учетом прямых, косвенных и вмененных издержек, связанных с созданием объектов капитального строительства и приобретением прав на земельный участок;

и) величина износа и устареваний определяется как потеря стоимости недвижимости в результате физического износа, функционального и внешнего (экономического) устареваний. При этом износ и устаревания относятся к объектам капитального строительства, относящимся к оцениваемой недвижимости.

Оценщик вправе использовать иную методологию расчетов и самостоятельно определять метод (методы) оценки недвижимости в рамках каждого из выбранных подходов, основываясь на принципах существенности, обоснованности, однозначности, проверяемости и достаточности. При этом в отчете об оценке необходимо привести описание выбранного оценщиком метода (методов), позволяющее пользователю отчета об оценке понять логику процесса определения стоимости и соответствие выбранного оценщиком метода (методов) объекту недвижимости, принципам оценки, определяемому виду стоимости и предполагаемому использованию результатов оценки.

ОЦЕНКА ОБЪЕКТА ОЦЕНКИ ЗАТРАТНЫМ ПОДХОДОМ

В основе затратного подхода лежит принцип замещения, согласно которому благоразумный покупатель не заплатит за объект недвижимости сумму большую, чем та, в которую обойдется приобретение (или аренда) соответствующего участка под застройку и возведение аналогичного по назначению и качеству сооружения в приемлемые сроки, чтобы создать объект недвижимости равной полезности.

В общем случае стоимость объекта недвижимости, определяемая с использованием затратного подхода, рассчитывается в следующей последовательности:

- определение стоимости прав на земельный участок как незастроенный;

- расчет затрат на создание (воспроизводство или замещение) объектов капитального строительства;

- определение прибыли предпринимателя;

- определение износа и устареваний;

- определение стоимости объектов капитального строительства путем суммирования затрат на создание этих объектов и прибыли предпринимателя и вычитания их физического износа и устареваний;

- определение стоимости объекта недвижимости как суммы стоимости прав на земельный участок и стоимости объектов капитального строительства;

Алгоритм расчета затратным подходом описывается формулой:

где:

-

- Стнедв. - стоимость единого объекта;

- Стул.. - стоимость улучшений;

- Стземли - рыночная стоимость участка земли, как «условно» свободного.

Определение стоимости прав на земельный участок как незастроенный

Классификация подходов и методов оценки земельных участков

В соответствии с методическими рекомендациями по определению рыночной стоимости земельных участков, утвержденного распоряжением МИО РФ от 07.03.2002 №568-р[2], существует следующая классификация методов в рамках каждого из подходов.

Таблица 19

Классификация подходов и методов оценки земельных участков

|

1. Затратный подход |

В чистом виде для расчета стоимости земли не применяется. Элементы затратного подхода применяются в методе выделения и методе остатка для земли. |

||

|

2.Сравнительный подход |

2.1 |

Метод сравнения продаж |

|

|

2.2 |

Метод выделения |

||

|

2.3 |

Метод распределения |

||

|

3. Доходный подход |

3.1 |

Методы прямой капитализации |

|

|

3.1.1 |

Метод капитализации земельной ренты |

||

|

3.1.2. |

Метод остатка |

||

|

3.2 |

Методы дисконтирования денежных потоков |

||

|

3.2.1. |

Метод предполагаемого использования |

||

При оценке стоимости земельного участка обычно используются два подхода – сравнительный и доходный.

На сравнительном подходе основаны метод сравнения продаж, метод выделения, метод распределения. На доходном подходе основаны метод капитализации земельной ренты, метод остатка, метод предполагаемого использования.

Затратный подход. Элементы затратного подхода в части расчета стоимости затрат на воспроизводство улучшений земельного участка используются в методе остатка и методе выделения. Земля не предполагает никаких специальных затрат на свое создание, поэтому методы затратного подхода в наименьшей степени применимы для данной оценки. Таким образом, затратный подход при расчете стоимости не применялся.

Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки. Доходный подход применяется, когда существует достоверная информация, позволяющая прогнозировать будущие доходы, которые объект оценки способен приносить, а также связанные с объектом оценки расходы. При применении доходного подхода Оценщик определяет величину будущих доходов и расходов и моменты их получения. Базой для расчета стоимости земельного участка доходным подходом может являться рыночная величина арендной ставки на оцениваемый, либо аналогичные участки.

На дату оценки на рынке отсутствуют предложения о сдаче в аренду аналогичных земельных участков в г. Москве. Поэтому, в связи с отсутствием достоверной информации для расчета стоимости доходным подходом, в данном отчете Оценщик принял решение отказаться от оценки земельного участка доходным подходом.

Сравнительный подход - совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами - аналогами объекта оценки, в отношении которых имеется информация о ценах. Основой применения сравнительного подхода является тот факт, что стоимость объекта оценки непосредственно связана с ценой продажи аналогичных объектов.

Этапы оценки сравнительным подходом:

- определение элементов, по которым осуществляется сравнение объекта оценки с объектами-аналогами (элементов сравнения);

- определение по каждому из элементов сравнения характера и степени отличий каждого аналога от оцениваемого земельного участка;

- определение по каждому из элементов сравнения корректировок цен аналогов, соответствующих характеру и степени отличий каждого аналога от оцениваемого земельного участка;

- корректировка по каждому из элементов сравнения цен каждого аналога, сглаживающая их отличия от оцениваемого земельного участка;

- расчет рыночной стоимости земельного участка путем обоснованного обобщения скорректированных цен аналогов.

Стоимость земельного участка в большой степени зависит от местоположения, вида права на земельный участок и его целевого назначения.

Ценообразующие факторы

К элементам сравнения относятся факторы стоимости объекта оценки (факторы, изменение которых влияет на рыночную стоимость объекта оценки) и сложившиеся на рынке характеристики сделок с земельными участками.

Наиболее важными факторами стоимости земельных участков являются:

- местоположение и окружение;

- целевое назначение, разрешенное использование, права иных лиц на земельный участок;

- физические характеристики (рельеф, площадь, конфигурация и др.);

- транспортная доступность;

- инфраструктура (наличие или близость инженерных сетей и условия подключения к ним, объекты социальной инфраструктуры и т.п.).

К характеристикам сделок с земельными участками относятся:

- условия финансирования сделок с земельными участками (соотношение собственных и заемных средств, условия предоставления заемных средств);

- условия платежа при совершении сделок с земельными участками (платеж денежными средствами, расчет векселями, взаимозачеты, бартер и т.п.);

- обстоятельства совершения сделки с земельными участками (был ли земельный участок представлен на открытый рынок в форме публичной оферты, аффилированность покупателя и продавца, продажа в условиях банкротства и т.п.);

Условия сделки по всем аналогам при выставлении их на продажу идентичны, поэтому принято решение не принимать во внимание данные факторы.

1. Выборка объектов-аналогов

В качестве объектов-аналогов были выбраны свободные земельные участки (без построек) – земли под коммерческую застройку.

Оценщик проанализировал рынок продажи земельных участков. В качестве объектов-аналогов были выбраны свободные земельные участки, расположенные в месте расположения объекта оценки.

Для расчетов Оценщик использовал данные по ценам предложения аналогичных объектов, взятых из открытых источников – www.avito.ru, www.cian.ru

Таблица 20

Аналоги для оценки земельного участка

|

№ |

Объект |

Адрес |

Общая площадь, кв. м. |

Вид права |

Цена предложения 1 кв. м., руб. |

Цена предложения, руб. |

Примечание |

|

Объект оценки |

Земельный участок |

г. Москва |

1 520 |

Право аренды |

|||

|

Аналог 1 |

Земельный участок |

г. Москва, Боровское шоссе |

2 800 |

Право аренды |

7 500 |

21 000 000 |

Продам участок 28 сот., земли промназначения, в черте города |

|

Аналог 2 |

Земельный участок |

г. Химки, ул. Молодежная/ Путилковское шоссе |

2 000 |

Право аренды |

9 000 |

18 000 000 |

Продам права аренды земельного участка, расположенного по адресу: Химки, пересечение улицы Молодежная и Путилковское шоссе, 700 метров от МКАД. Общая площадь - 2008.00 кв.м. Категория: Земли населенных пунктов. Вид права: Земельный участок принадлежит на правах аренды (Договор аренды земельного участка от 18 июля 2012 года, срок аренды 49 лет.) Кадастровый номер земельного участка: 50:10:0010115:18 Разрешенное использование: для строительства и эксплуатации торгово-административного офисного здания и автосервисного комплекса. Договором аренды предусмотрена сдача участка в субаренду, а также передача прав третьим лицам. |

|

Аналог 3 |

Земельный участок |

г. Москва, Варшавское шоссе |

2 700 |

Право собственности |

9 402 |

25 385 127 |

Земельный участок площадью 0.27 га расположен в Ленинском районе Московской области. Участок расположен на 32 км МКАД, внешняя сторона, развязка с Варшавским шоссе. Участок граничит со строительным гипермаркетом, гостиницей, автомобильным центром. |

ИСТОЧНИКИ ИНФОРМАЦИИ

1. http://www.avito.ru/moskva/zemelnye_uchastki/uchastok_28_sot._promnaznacheniya_403156118

2. http://www.avito.ru/moskva/zemelnye_uchastki/uchastok_20_sot._promnaznacheniya_400655652

3. http://www.avito.ru/moskva/zemelnye_uchastki/uchastok_27_sot._promnaznacheniya_369469394

2. Выбор единиц сравнения

При оценке недвижимости в качестве единицы сравнения может быть использована цена за единицу площади (за 1 кв. м.), цена за единицу длины вдоль магистрали, цена за участок.

В данном случае в качестве единицы сравнения целесообразно использовать 1 кв. м. площади, т.к. данная единица сравнения удовлетворяет следующим критериям отбора:

1.) Цена за 1 кв. м. используется покупателями и продавцами, а также другими специалистами данного сегмента рынка

2.) Данная единица сравнения является общей для объекта оценки и объектов-аналогов.

3.) Цена за 1 кв. м. является удельной характеристикой, что позволяет использовать в качестве аналогов объекты, отличающиеся от оцениваемого по масштабу (в определенных пределах).

3. Сравнительный анализ объекта оценки и аналогов по элементам сравнения

Оценщик проанализировал набор стандартных элементов сравнения (ценообразующих факторов) для отбора тех из них, которые требуют корректировок при оценке стоимости объекта.

Анализ ценообразующих факторов показал, что необходимо провести проверку на наличие связи стоимости аналогов с рядом факторов.

1. Поправка на уторговывание (Исследование рынка, проведенное Лейфер Л. А., Гришина М.Д., результаты изложены в «Справочник оценки недвижимости». В данном случае скидка на торг принята как среднее значение для скидок на цены земельных участков под коммерческое назначение равное 10%.

2. Корректировка на передаваемые права по земельным участкам (Исследование рынка, проведенное Лейфер Л. А., Гришина М.Д., результаты изложены в «Справочник оценки недвижимости». Отношение цен земельных участков под производственно-складское использование, передаваемых на правах долгосрочной аренды, к ценам аналогичных участков, передаваемых на правах собственности составляет 0,86)

3. Корректировка – поправка на масштаб объекта.

(Статья «Проблемы кадастровой оценки земельных участков под промышленными объектами в поселениях (Модель влияния размера земельного участка на его рыночную стоимость)», Власов Александр Данилович директор Сибирского научного центра «Экопрогноз» (г. Новосибирск), опубликовано в журнале Имущественные отношения в РФ №1(40) 2005, http://niek.ru/Met/met006.htm ), по формуле:

Ks = Ln(So)/ Ln(Si),

где So – площадь объекта оценки,

Si - площадь объекта аналога

Ks - коэффициент влияния размера площади земельного участка на стоимость земельного участка при расчете кадастровой стоимости.

Ln - функция натурального логарифма по основанию «е».

Оценщик принимает допущение о возможности применения данной формулы для определения аналогичного коэффициента при операциях с рыночной стоимостью земельных участков;

4. Расчет стоимости земельного участка сравнительным подходом