Оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 33113840 штуки АО «ЛЕДВАНС»

Содержание:

Введение

Целью данной оценки являлось определение рыночной стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 33113840 штук (составляющих 98,99% уставного капитала АО «ЛЕДВАНС» на 01.01.2019 г.)

Задачи работы:

- дать общие сведения об оценке;

- описать объект оценки;

- изучить законодательные и иные нормативно-правовые акты, необходимые для оценки объекта оценки;

- анализ отрасли и рынка объекта оценки;

- расчет рыночной стоимости объекта оценки.

Краткий анализ фондового рынка

В 2018 году на мировых фондовых площадках наблюдалось большое количество негативных событий и потрясений: введение нескольких пакетов антироссийских санкций, валютные колебания, высокая волатильность нефтяных котировок, ужесточение риторики ФРС США, замедление темпов глобального экономического роста, давление на развивающиеся рынки и торговые конфликты. Несмотря на это, годовая доходность индекса МосБиржи достигла 12%.

В разрезе секторов лучше индекса МосБиржи оказались только компании нефтегазового сектора благодаря росту нефтяных котировок с января по октябрь на 25,7%. Так, акции «Лукойла», «Роснефти», «Газпрома», «Газпром нефти» и «Новатэка» выросли в среднем на 35-40%. По итогам года доходность индекса ММВБ Нефть и газ составила больше 30%. Также на положительной территории завершают год большинство металлургов: «Алроса», «Норильский никель», «Полюс золото», «Северсталь» и «НЛМК». Основным драйвером роста акций экспортоориентированных металлургических компаний стало ослабление рубля на 21% за год, которое способствовало улучшению финансовых показателей, что, в свою очередь, позволило компаниям выплатить рекордные дивиденды летом 2018 года.

По итогам года доходность индекса ММВБ Металлы и добыча достигла 5%. Компании химического сектора продемонстрировали годовую доходность на уровне 3%. Остальные отраслевые индексы завершили год в красной зоне. Транспортный сектор просел на 20-25%, повторяя динамику акций «Аэрофлота», которые падали на фоне растущей нефти. Финансовый сектор вторую половину года находился под давлением на фоне введения санкций на российский госдолг.

В 2019 году сохранится неопределенность на мировых финансовых рынках на фоне торговых противоречий (маловероятно, что они будут решены в ближайшее время), замедления экономического роста развивающихся экономик и выхода Великобритании из состава ЕС. Все это может косвенно повлиять на российский рынок и сформировать внешний фон с негативным оттенком. Если цены на нефть приостановят стремительное падение и зафиксируются на уровне $55-60 за баррель, то нефтегазовый сектор может оказать поддержку российскому фондовому рынку, как это было в I полугодии 2018 года.

I. Перечень общих сведений

а) Задание на оценку в соответствии с требованиями ФСО

Таблица 1

Задание на оценку

|

а) объект оценки |

Право собственности на обыкновенные именные акции, представленные в виде бездокументарных акций в количестве 33113840 штук, составляющих 98,99% уставного капитала АО «ЛЕДВАНС» |

|

б) права на объект оценки, учитываемые при определении стоимости объекта оценки |

Право собственности |

|

в) цель оценки |

Определение рыночной стоимости объекта оценки |

|

г) предполагаемое использование результатов оценки |

Для проведения сделки купли-продажи |

|

д) вид стоимости |

Рыночная стоимость |

|

е) дата оценки |

01 января 2019 года |

|

ж) допущения, на которых должна основываться оценка |

Допущения и ограничительные условия, на которых должна основываться оценка, будут изложены в соответствующем разделе отчета об оценке. Специальные допущения и ограничительные условия, которыми должен руководствоваться Оценщик при проведении оценки данного объекта, в договоре с Заказчиком не оговорены. |

|

Данные об объекте в соответствии с ФСО-8 |

Количество - 33113840 штук Категория (тип)– обыкновенные именные бездокументарные акции Решение о выпуске (дополнительном выпуске) ценных бумаг №1-02-00968-A-001D от 17.10.2006 Проспект эмиссии ценных бумаг от 15.12.2006 Отчет об итогах выпуска (дополнительного выпуска) ценных бумаг от 30.05.2007 |

|

Полное и сокращенное фирменное наименование организации, акции, которой оцениваются, а также ее место нахождения, ОГРН |

Полное наименование компании: Акционерное общество «ЛЕДВАНС» Сокращенное наименование компании: АО «ЛЕДВАНС» Место нахождения: Россия, г. Смоленск, ул. Индустриальная, д.9-А Дата государственной регистрации 07.09.1992 ОГРН 1026701423715 ИНН 6731002815 |

б) Применяемые стандарты оценки

- Приказ Минэкономразвития России от 20.05.2015 N 297 "Об утверждении Федерального стандарта оценки "Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)"

- Приказ Минэкономразвития России от 20.05.2015 N 298 "Об утверждении Федерального стандарта оценки "Цель оценки и виды стоимости (ФСО N 2)"

- Приказ Минэкономразвития России от 20.05.2015 N 299 (ред. от 06.12.2016) "Об утверждении Федерального стандарта оценки "Требования к отчету об оценке (ФСО N 3)"

- Приказ Минэкономразвития России от 01.06.2015 N 326 "Об утверждении Федерального стандарта оценки "Оценка бизнеса (ФСО N 8)"

- Стандарты и правила оценочной деятельности, установленные НП «Саморегулируемая межрегиональная ассоциация специалистов оценщиков».

в) Принятые при проведении оценки объекта оценки допущения

- Настоящий отчет достоверен лишь в полном объеме и в указанных в нем целях.

- Предполагается, что все существующие федеральные, государственные и местные нормативные акты соблюдены.

- Оценщик не несет ответственности за исчерпывающее юридическое описание оцениваемых прав или за вопросы, связанные с рассмотрением прав, включая обременения и сервитуты. Оцениваемые права считаются достоверными и достаточными для рыночного оборота оцениваемого объекта. Оцениваемая собственность считается свободной от каких-либо претензий или обременений, кроме оговоренных в отчете.

- Сведения, полученные Оценщиком и содержащиеся в отчете об оценке, считаются достоверными, однако Оценщик не может гарантировать абсолютную точность полученной информации. Во всех случаях, когда это необходимо, в отчете указывается источник информации. Ссылки на источник информации сохраняются в архиве Оценщика.

- Проверка юридических документов, финансовых и иных данных, предоставленных Заказчиком, не проводилась. Указанная информация принята как достоверная.

- Предполагается, что собственник оцениваемого объекта рационально и компетентно управляет принадлежащей ему собственностью.

- Настоящий отчет содержит профессиональное мнение Оценщиков относительно наиболее вероятной цены продажи объекта на дату оценки и не является гарантией того, что объект будет продан на свободном рынке именно по этой цене.

- Оценщик не принимает на себя никакой ответственности за изменение политических, административных, экономических, юридических и иных факторов, которые могут возникнуть после этой даты и повлиять на рыночную ситуацию, и, следовательно, на рыночную стоимость объекта оценки.

- Ни Заказчик, ни Оценщики не могут использовать отчет иначе, чем это предусмотрено договором на оценку. Разглашение содержания настоящего отчета возможно только после предварительного письменного согласования.

- Оценщик не имеет права публиковать настоящий отчет в целом или по частям, ссылок на отчет и данных, содержащихся в отчете, без письменного согласия Заказчика.

- По согласованию с Заказчиком в ходе выполнения оценки не требуется проведения специальных маркетинговых исследований и других дополнительных работ, если только не будут заключены иные соглашения.

- В соответствии с федеральными стандартами оценки итоговая величина стоимости объекта оценки должна быть выражена в рублях в виде единой величины. Итоговая величина стоимости объекта оценки, указанная в отчете, может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом оценки прошло не более 6 месяцев.

г) Сведения о заказчике оценки и об оценщике

Таблица 2

Сведения о заказчике – юридическом лице

|

Полное фирменное наименование |

Акционерное общество "ЛЕДВАНС" |

|

Сокращенное фирменное наименование |

АО "ЛЕДВАНС" |

|

Место нахождения |

Россия, г. Смоленск, ул. Индустриальная, д.9-А |

|

ИНН |

6731002815 |

|

ОГРН |

1026701423715 |

Таблица 3

Сведения об оценщике

|

Сведения об оценщике, работающем на основании трудового договора |

|

|

фамилия, имя, отчество оценщика |

Иванов Иван Иванович |

|

информация о членстве в саморегулируемой организации оценщиков |

Некоммерческое партнерство «Саморегулируемая организация «Национальная коллегия специалистов – оценщиков», включена ФРС в единый государственный реестр саморегулируемых организаций оценщиков 19.12.2007 г. за № 0006, регистрационный номер члена - № 01283 от 30.01.20ХХ г. |

|

дата выдачи документа, подтверждающего получение профессиональных знаний в области оценочной деятельности |

Диплом МФПУ «Университет» по программе «Оценка стоимости предприятия (бизнеса) и иных видов собственности» серии ПП № 568118 выдан 05 сентября 20ХХ г. |

|

номер и, сведения о страховании гражданской ответственности оценщика |

ООО СК «ВТБ Страхование», полис № V51272-0000001 от 27.05.2019 г., на срок с 27.05.2019 г. по 26.05.2019 г. на сумму 5 000 000 (пять миллионов) рублей |

|

стаж работы в оценочной деятельности |

2 года |

|

Сведения о юридическом лице, с которым оценщик заключил трудовой договор |

|

|

Организационно-правовая форма юридического лица |

Общество с ограниченной ответственностью |

|

Полное наименование юридического лица |

Общество с ограниченной ответственностью «Оценщики» |

|

ОГРН |

1078603002235 |

|

Дата присвоения ОГРН |

16 марта 2010 года |

|

Местонахождения юридического лица |

Москва, ул. ХХХ, д.12, оф.1 |

д) Информация обо всех привлеченных к проведению оценки

Иные специалисты не привлекались

е) Основные факты и выводы

Таблица 4

Основные факты и выводы

|

Основание для проведения оценщиком оценки объекта оценки |

Договор на проведение оценки №1 от 20.02.2019 г. |

|

Общая информация, идентифицирующая объект оценки |

Объект оценки: Право собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 33113840 штук АО «ЛЕДВАНС» Сведения об эмитенте: Акционерное общество «ЛЕДВАНС» ИНН 6731002815 ОГРН 1026701423715 Местонахождение: Россия, г. Смоленск, ул. Индустриальная, д.9-А |

|

Результаты оценки, полученные при применении различных подходов к оценке |

Затратный = не применялся Сравнительный = 1 321 175 тыс. руб. Доходный = 1 331 192 тыс. руб. |

|

Итоговая величина стоимости объекта оценки |

1 052 611 тыс. руб. |

|

Ограничения и пределы применения полученной итоговой стоимости |

Результаты оценки могут применяться только для целей указанных в задании на оценку |

ж) Последовательность определения стоимости объекта оценки

а) заключение договора на проведение оценки, включающего задание на оценку;

б) сбор и анализ информации, необходимой для проведения оценки;

в) применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

г) согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

д) составление отчета об оценке.

II. Описание объекта оценки

Таблица 5

Описание объекта оценки (акций), с приведением ссылок на документы, устанавливающие количественные и качественные характеристики объекта оценки[1]

|

Объект оценки: право собственности на акции, представленные в виде бездокументарных именных ценных бумаг в количестве 33113840 штук (составляющих 98,99% уставного капитала АО «ЛЕДВАНС» (на 01.01.2019 г.) |

||

|

Наименование показателя |

Характеристика показателя |

Ссылки и комментарии |

|

Ценная бумага |

Акция |

Устав АО «ЛЕДВАНС», утвержден Годовым общим собранием акционеров, протокол №1 от 25.11.2016г. Правоустанавливающие документы: План приватизации Смоленского электролампового завода (АООТ «Свет»), утвержден Распоряжением Комитета по управлению имуществом Смоленской области №382-4 от 07.09.1992 Решение о выпуске (дополнительном выпуске) ценных бумаг 1-01-00968-A-001D от 07.09.1992 Решение о выпуске (дополнительном выпуске) ценных бумаг 1-02-00968-A-001D от 17.10.2006 |

|

Вид ценной бумаги |

бездокументарная именная |

|

|

Категория ценной бумаги |

обыкновенная |

|

|

Прочие характеристики акции |

Бессрочные, эмиссионные |

|

|

Номинальная стоимость акции |

10 (десять) рублей |

|

|

Размер уставного капитала (руб.) |

334 517 800 (триста тридцать четыре миллиона пятьсот семнадцать тысяч восемьсот) рублей. |

Устав АО «ЛЕДВАНС», утвержден Годовым общим собранием акционеров, протокол №1 от 25.11.2016г. Финансовая отчётность за 2018 г. |

|

Количество размещенных акций в 100% уставного капитала АО |

Уставный капитал Общества разделен на 33451780 (тридцати три миллиона четыреста пятьдесят одну тысячу семьсот восемьдесят) штук именных бездокументарных акций, из них: обыкновенные именные бездокументарные акции в количестве 33 113 840 (тридцать три миллиона сто тринадцать тысяч восемьсот сорок) штук номинальной стоимостью 10 (десять) рублей каждая, привилегированные именные бездокументарные акции типа "А" в количестве 337 940 (триста тридцать семь тысяч девятьсот сорок) штук номинальной стоимостью 10 (десять) рублей каждая. |

Устав АО «ЛЕДВАНС», утвержден Годовым общим собранием акционеров, протокол №1 от 25.11.2016г. |

|

Количество акций, представленных для оценки |

33 113 840 (тридцать три миллиона сто тринадцать тысяч восемьсот сорок) штук |

В соответствии с заданием на оценку |

|

Доля оцениваемых акций в уставном капитале АО |

98,99 % |

Расчет оценщика |

|

Акции, выкупленные обществом |

Акции обществом не выкупались на дату оценки |

Информация получена от заказчика. (подтверждает финансовая отчётность за 2018 год) |

|

Количество оплаченных акций |

33113840 обыкновенных именных акций и 337940 привилегированных именных акций |

Принято: 100% акций оплачено на дату оценки |

|

Количество голосующих акций в обществе |

Все обыкновенные акции общества являются голосующими. Привилегированные акции являются голосующими лишь в случаях, предусмотренных ФЗ "Об акционерных обществах". Акционеры - владельцы привилегированных акций общества не имеют права голоса на общем собрании акционеров, если иное не установлено ФЗ. Привилегированные акции общества одного типа предоставляют акционерам - их владельцам одинаковый объем прав и имеют одинаковую номинальную стоимость. Акционеры - владельцы привилегированных акций участвуют в общем собрании акционеров с правом голоса при решении вопросов о реорганизации и ликвидации общества. Акционеры - владельцы привилегированных акций приобретают право голоса при решении на общем собрании акционеров вопросов о внесении изменений и дополнений в устав общества, ограничивающих права акционеров - владельцев привилегированных акций этого типа, включая случаи определения или увеличения размера дивиденда и (или) определения или увеличения ликвидационной стоимости, выплачиваемых по привилегированным акциям предыдущей очереди, а также предоставления акционерам - владельцам привилегированных акций иного типа преимуществ в очередности выплаты дивиденда и (или) ликвидационной стоимости акций. Акционеры - владельцы привилегированных акций имеют право участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции, начиная с собрания, следующего за годовым общим собранием акционеров, на котором независимо от причин не было принято решение о выплате дивидендов или было принято решение о неполной выплате дивидендов по привилегированным акциям этого типа. Право акционеров - владельцев привилегированных акций такого типа участвовать в общем собрании акционеров прекращается с момента первой выплаты по указанным акциям дивидендов в полном размере. Общество вправе провести конвертацию привилегированных акций в обыкновенные акции. |

Расчет оценщика Устав АО «ЛЕДВАНС», утвержден Годовым общим собранием акционеров, протокол №1 от 25.11.2016г. |

|

Доля оцениваемых акций от количества голосующих акций |

98,99 % |

Расчет оценщика: |

|

Правоустанавливающий документ на акции |

План приватизации Смоленского электролампового завода (АООТ «Свет»), утвержден Распоряжением Комитета по управлению имуществом Смоленской области №382-4 от 07.09.1992 Решение о выпуске (дополнительном выпуске) ценных бумаг 1-01-00968-A-001D от 07.09.1992 Решение о выпуске (дополнительном выпуске) ценных бумаг 1-02-00968-A-001D от 17.10.2006 |

Примечание: с 01 сентября 2014 г. регистрация выпуска акций, которая ранее осуществлялась упраздненной ФСФР России, производится Банком России, которому переданы функции по регулированию, надзору и контролю на рынке ценных бумаг. (Ст.18 ФЗ «О рынке ценных бумаг») |

|

Государственный регистрационный номер дополнительного выпуска эмиссионных ценных бумаг[2] |

1-01-00968-A-001D 1-02-00968-A-001D |

|

|

Подтверждение обращаемости объекта оценки |

Отчет об итогах выпуска (дополнительного выпуска) ценных бумаг № 1-02-00968-A-001D от 24.05.2007, зарегистрирован Федеральной службой по финансовым рынкам |

Центральный банк РФ от 11.08. 2015 г № 428-П «Положение о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг» |

|

Правоподтверждающий документ на объект оценки, представленный на оценку |

Выписка из реестра акционеров по лицевому счету от 31.12.2018 г. |

Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 27.12.2018) «Об акционерных обществах» |

|

Сведения о регистраторе, осуществляющем ведение реестра владельцев именных ценных бумаг Эмитента |

Регистратором АО «ЛЕДВАНС» в соответствии с заключенным договором является Акционерное общество ВТБ Регистратор. Полное фирменное наименование: Акционерное общество ВТБ Регистратор Сокращенное фирменное наименование: AО ВТБ Регистратор Место нахождения: Россия, 127015, г. Москва, ул. Правды, д.23 ИНН: 5610083568 ОГРН: 1045605469744 |

Данные о лицензии на осуществление деятельности по ведению реестра владельцев ценных бумаг Номер: 10-000-1-00347 Дата выдачи: 21.02.2008 Дата окончания действия: Наименование органа, выдавшего лицензию: ФСФР России |

|

Сведения о профессиональном участнике, осуществляющем учет прав владельца акций на дату оценки |

Специализированное подразделение по работе с акционерами и инвесторами у Общества отсутствует. Функции такого подразделения выполняет регистратор, осуществляющий ведение реестра акционеров Общества. Полное фирменное наименование: Акционерное общество ВТБ Регистратор Сокращенное фирменное наименование: AО ВТБ Регистратор Место нахождения: Россия, 127015, г. Москва, ул. Правды, д.23 ИНН: 5610083568 ОГРН: 1045605469744 |

Данные о лицензии на осуществление деятельности по ведению реестра владельцев ценных бумаг Номер: 10-000-1-00347 Дата выдачи: 21.02.2008 Дата окончания действия: Наименование органа, выдавшего лицензию: ФСФР России |

|

Обременения акций (залог, судебное решение) |

Представленные акции на дату оценки обременений не имеют |

По информации (справке) регистратора |

|

Ограничения обращения акций (объекта оценки) |

Согласно представленным документам ограничений обращения на дату оценки акции не имеют |

Информация из устава общества (При необходимости уточняется дополнительными сведениями от заказчика) |

|

Распорядительные права акций, в голосующей доле оцениваемых акций |

Акционер, владеющий 100% голосующих акций общества, имеет: - Полный контроль над акционерным обществом, - Возможность принимать решения об изменении устава, реорганизации и ликвидации акционерного общества - Заключение крупных сделок и т. д. |

Устав АО «ЛЕДВАНС», утвержден Годовым общим собранием акционеров, протокол №1 от 25.11.2016г. Анализ: Оцениваемый пакет предоставляет возможность принимать любые решения единолично (ФЗ «Об акционерных обществах») |

|

Прохождение акций листинга (делистинга) у организатора торговли |

Акции не проходили листинг |

Анализ: Факт прохождения листинга и участия в торгах на фондовой бирже должен, очевидно, повышать стоимость акций Положение ЦБ РФ от 24.04.2017 года № 534-П «О допуске ценных бумаг к организованным торгам» |

|

Информация о сделках с акциями Эмитента на организованных торгах |

Не было сделок |

АО «ЛЕДВАНС» не имеет публичного статуса, и ценные бумаги общества не включены в список ценных бумаг, допущенных к организованным торгам. |

|

Информация о распределении прибыли |

На существующем этапе развития основной деятельности дивидендная политика Общества предусматривает, что вся полученная прибыль направляется на пополнение оборотных средств и финансирование капитальных вложений, в первую очередь – реконструкция производства и производственных площадей |

Банк России 30.12.2015 № 454-П «Положение о раскрытии информации Эмитента эмиссионных ценных бумаг». Годовой отчет Общества за 2018 г. |

|

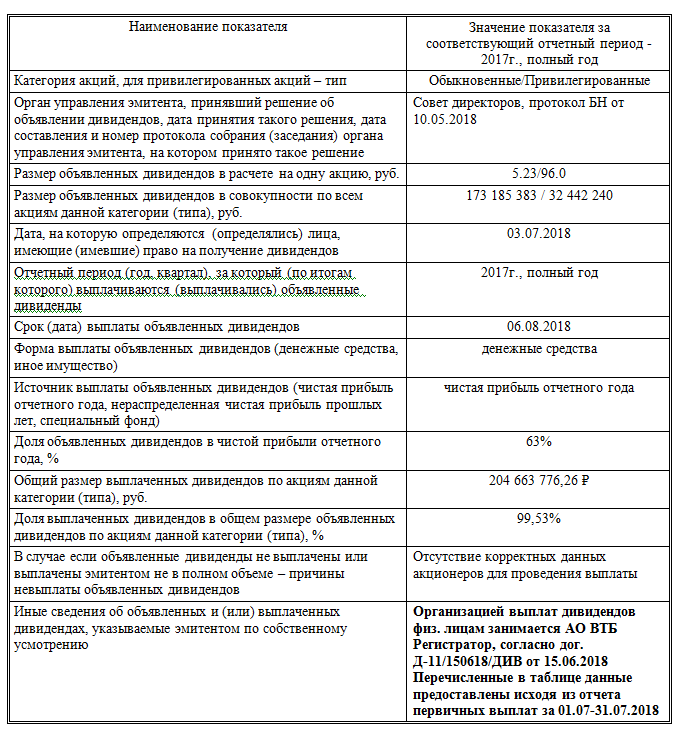

Информация о выплате дивидендов за последние 3-5 лет |

Дивиденды регулярно выплачиваются, информация о выплаченных дивидендах за 2017 год приведена в приложении 5. Общий объем выплаченных дивидендов за 2017 год составил 204 663 776,26 рублей (доля объявленных дивидендов в чистой прибыли отчетного года составила 63%) |

Анализ: регулярная выплата дивидендов за последние годы является положительным свойством объекта оценки. |

|

Сведения о предыдущих выпусках акций Эмитента |

План приватизации Смоленского электролампового завода (АООТ «Свет»), утвержден Распоряжением Комитета по управлению имуществом Смоленской области №382-4 от 07.09.1992 Решение о выпуске (дополнительном выпуске) ценных бумаг 1-01-00968-A-001D от 07.09.1992 Решение о выпуске (дополнительном выпуске) ценных бумаг 1-02-00968-A-001D от 17.10.2006 |

Это следует из представленных выше документов |

|

Информация о категориях (типах) акций, которые общество вправе размещать дополнительно к размещенным акциям (объявленные акции), и права, предоставляемые этими акциями |

Общество вправе объявлять и размещать дополнительные акции. При этом Общество не вправе проводить размещение акций посредством открытой подписки или иным образом предлагать их для приобретения неограниченному кругу лиц. Дополнительные акции могут быть размещены Обществом только в пределах количества объявленных акций, установленного уставом Общества. Объявленные акции предоставляют те же права, что и размещенные акции соответствующей категории (типа), предусмотренные настоящим Уставом. Количество объявленных акций составляет 0 штук. |

(Источник: Устав общества и другие приведенные выше документы) Анализ: Стоимость представленных к оценке акций под воздействием данного положения существенно не изменится на дату оценки при сроке действия отчёта не более 6 месяцев. |

|

Реквизиты юридического лица и балансовая стоимость данного объекта оценки |

Полное наименование: Акционерное общество «ЛЕДВАНС» Сокращенное наименование: АО «ЛЕДВАНС» Место нахождения: Россия, г. Смоленск, ул. Индустриальная, д.9-А ОГРН 1021200753970 Балансовая стоимость объекта оценки: 331138400 (триста тридцать один миллиона сто тридцать восемь тысяч четыреста) рублей |

|

|

Информация о структуре распределения уставного капитала. Сведения об акционерах Эмитента, владеющих не менее, чем 5% уставного капитала |

Количество лиц зарегистрированных в реестре на 31.12.2018 г. – 1175. Из них: Акционер – физическое лицо – 1167. Акционер – юридическое лицо – 5. Участники (акционеры) эмитента, владеющие не менее чем 5% процентами его уставного капитала или не менее чем 5% его обыкновенных акций: Полное наименование: ЛЕДВАНС ГмбХ (LEDVANCE GmbH) Сокращенное наименование: ЛЕДВАНС ГмбХ (LEDVANCE GmbH) Место нахождения: Германия, Гархинг-бай-Мюнхен, Паркринг 29-33 Доля участия лица в уставном капитале эмитента: 99.2252% Доля принадлежащих лицу обыкновенных акций эмитента: 99.4% |

|

|

Информация о правах, предусмотренных учредительными документами |

Акционеры - владельцы обыкновенных акций Общества могут в соответствии с Федеральным законом “Об акционерных обществах” и настоящим Уставом участвовать в Общем собрании акционеров с правом голоса по всем вопросам его компетенции, а также имеют право на получение дивидендов от чистой прибыли, а в случае ликвидации Общества - право на получение части его имущества. Акционер (акционеры) Общества имеют права продать свои акции и приобретать акции Общества без согласия других акционеров Общества. Все, не оговоренные в Уставе права акционера (акционеров) Общества осуществляются в соответствии с законодательством РФ |

|

III. Законодательные и другие нормативно-правовые акты по акциям

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.12.2018)

- Федеральный закон от 29.07.1998 N 135-ФЗ (ред. от 29.07.2018) "Об оценочной деятельности в Российской Федерации"

- Федеральный закон от 02.06.2016 N 172-ФЗ (ред. от 03.07.2016) "О внесении изменений в отдельные законодательные акты Российской Федерации"

- Федеральный закон от 05.05.2014 № 124-ФЗ О внесении изменений в Федеральный закон «О введении в действие части первой Гражданского кодекса РФ и статью 1202 части третьей Гражданского кодекса РФ»

- Федеральный Закон от 29 июня 2015 года № 210-ФЗ О внесении изменений в отдельные законодательные акты РФ и признании утратившими силу отдельных положений законодательных актов РФ".

- Федеральный закон от 03.07.2016 N 236-ФЗ (ред. от 29.12.2018) "О публично-правовых компаниях в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации"

- Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 31.12.2018) "О рынке ценных бумаг"

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 31.12.2018) "Об акционерных обществах"

- Указание Банка России от 28.12.2015 N 3921-У (ред. от 24.11.2016) "О составе, объеме, порядке и сроках раскрытия информации профессиональными участниками рынка ценных бумаг" (Зарегистрировано в Минюсте России 01.02.2016 N 40909)

- Положение о допуске ценных бумаг к организованным торгам (утв. Банком России 24.02.2016 N 534-П) (ред. от 19.06.2018) (Зарегистрировано в Минюсте России 28.04.2016 N 41964)

- Положение о порядке ведения реестра эмиссионных ценных бумаг (утв. Банком России 11.09.2014 N 430-П) (ред. от 11.05.2018) (Зарегистрировано в Минюсте России 12.11.2014 N 34671)

- Положение о порядке приостановления и возобновления эмиссии ценных бумаг, признания выпуска (дополнительного выпуска) эмиссионных ценных бумаг несостоявшимся (утв. Банком России 21.10.2015 N 500-П) (ред. от 11.05.2018) (Зарегистрировано в Минюсте России 18.12.2015 N 40162)

- Положение о раскрытии информации эмитентами эмиссионных ценных бумаг (утв. Банком России 30.12.2014 N 454-П) (ред. от 27.09.2018) (Зарегистрировано в Минюсте России 12.02.2015 N 35989)

- Положение о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг" (утв. Банком России 11.08.2014 N 428-П) (ред. от 03.08.2018) (Зарегистрировано в Минюсте России 09.09.2014 N 34005)

- Приказ Минфина России от 28.08.2014 N 84н "Об утверждении Порядка определения стоимости чистых активов" (Зарегистрировано в Минюсте России 14.10.2014 N 34299)

- Приказ ФСФР РФ от 11.07.2006 N 06-74/пз-н "Об утверждении Положения о порядке ведения реестра владельцев именных ценных бумаг и осуществления депозитарной деятельности в случаях приобретения более 30 процентов акций открытого акционерного общества" (Зарегистрировано в Минюсте РФ 13.11.2006 N 8467)

- Приказ ФСФР России от 09.07.2013 N 13-57/пз-н "Об утверждении Требований к форме документа, подтверждающего присвоение выпуску акций, подлежащих размещению при реорганизации, государственного регистрационного номера или идентификационного номера в случае, если юридическим лицом, создаваемым путем реорганизации, является акционерное общество"

- Приказ ФСФР РФ от 05.04.2007 N 07-39/пз-н (ред. от 23.11.2010) "Об утверждении Положения о порядке внесения изменений в реестр владельцев именных ценных бумаг и осуществления депозитарного учета в случаях выкупа акций акционерным обществом по требованию акционеров" (Зарегистрировано в Минюсте РФ 16.05.2007 N 9481)

- Указание Банка России от 13.10.2014 N 3417-У (ред. от 05.10.2016) "О порядке присвоения и аннулирования государственных регистрационных номеров или идентификационных номеров выпускам (дополнительным выпускам) эмиссионных ценных бумаг" (Зарегистрировано в Минюсте России 20.11.2014 N 34789)

- Указание Банка России от 15.01.2015 N 3533-У (ред. от 21.06.2018) "О сроках и порядке составления и представления отчетности профессиональных участников рынка ценных бумаг в Центральный банк Российской Федерации" (Зарегистрировано в Минюсте России 16.02.2015 N 36032)

- Положение о порядке ведения реестра эмиссионных ценных бумаг (утв. Банком России 11.09.2014 N 430-П) (ред. от 11.05.2018) (Зарегистрировано в Минюсте России 12.11.2014 N 34671)

- Постановление ФКЦБ РФ от 02.10.1997 N 27 (ред. от 20.04.1998) "Об утверждении Положения о ведении реестра владельцев именных ценных бумаг"

- Письмо ФСФР России от 18.01.2007 № 07-ОВ-03/902 «Об уведомлении о праве требовать выкупа ценных бумаг и требовании о выкупе ценных бумаг открытых акционерных обществ в соответствии со статьёй 7 Федерального закона от 05.01.2006 № 7–ФЗ «О внесении изменений в федеральный закон «Об акционерных обществах и некоторые другие законодательные акты РФ».

- Письмо ФСФР РФ от 16.09.2010 N 10-ВМ-10/21369 "О Методических рекомендациях по исполнению эмитентами эмиссионных ценных бумаг обязанности осуществлять раскрытие информации путем ее опубликования (опубликования текстов документов, содержащих подлежащую раскрытию информацию) в сети Интернет"

- Письмо Банка России от 18.08.2014 № 06-52/6680 « О некоторых вопросах, связанных с применением отдельных положений Федерального закона от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса РФ и о признании утратившими силу отдельных положений законодательных актов РФ» уточнены моменты, связанные с раскрытием информации акционерными обществами.

- Письмо Банка России от 17.02.2016 N ИН-06-52/8 "О раскрытии в годовом отчёте публичного акционерного общества отчета о соблюдении принципов и рекомендаций Кодекса корпоративного управления"

- Информационное письмо Банка России от 04.07.2016 N ИН-015-55/49 "О разъяснении вопросов, касающихся действий депозитария с ценными бумагами российских эмитентов, принадлежащих депонентам - юридическим лицам, с которыми отсутствует взаимодействие, депонентам - юридическим лицам, в отношении которых в единый государственный реестр юридических лиц внесена запись о прекращении путем ликвидации, и депонентам - иностранным юридическим лицам, в отношении которых получен документ, подтверждающий их прекращение".

- Информационное письмо Банка России от 14.07.2016 № ИН-01-33/52 « О применение федеральных законов».

- Информационное письмо Банка России « О некоторых вопросах, связанных с применением инструкции Банка России от 13.09.2015 № 168-И «О порядке лицензирования Банком России профессиональной деятельности на рынке ценных бумаг и порядке ведения реестра профессиональных участников на рынке ценных бумаг»

- Информационное письмо Банка России "Ответы на часто задаваемые вопросы по порядку применения Положения Банка России от 03.12.2015 N 511-П "О порядке расчета кредитными организациями величины рыночного риска".

- Информационное письмо Банка России от 27.06.2016 N ИН-015-55/45 "О сведениях, позволяющих идентифицировать лиц, осуществляющих права по ценным бумагам»

- Информационное письмо Банка России от 15.04.2016 N ИН-06-52/24 "О регистрации проспекта ценных бумаг"

IV. Краткий анализ рынка объекта оценки

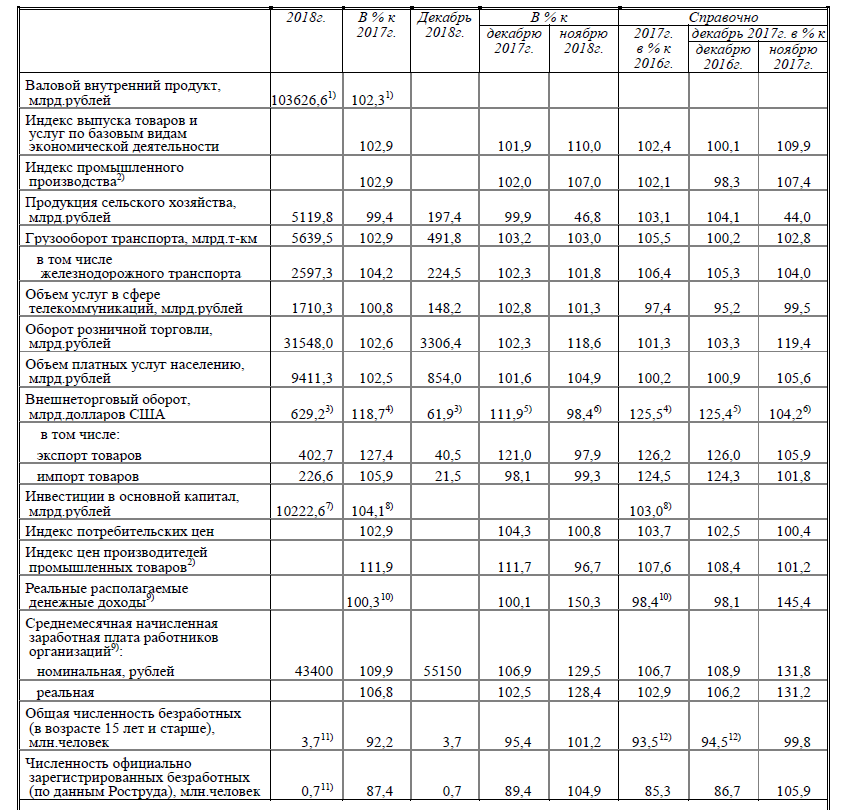

а) Анализ социально-экономического развития России

Таблица 6

Основные экономические и социальные показатели РФ[3]

б) Анализ регионального развития Смоленской области за 2018 год[4]

В 2018 году индекс промышленного производства по сравнению с 2017 годом составил 102,8%. Индексы производства сложились следующим образом: добыча полезных ископаемых – 96,7%; обрабатывающие производства – 102,3%; обеспечение электрической энергией, газом и паром; кондиционирование воздуха – 100,5%; водоснабжение; водоотведение, организация сбора и утилизации отходов, деятельность по ликвидации загрязнений – 128,5%.

По итогам 2018 года общий объем производства сельскохозяйственной продукции составил 22,8 млрд. рублей, или 101,8% в сопоставимых ценах к уровню 2017 года.

Оборот розничной торговли за 2018 год составил 158,3 млрд. рублей, что на 0,2% больше, чем за 2016 год. Объем платных услуг, оказанных населению в 2018 году, составил 33,5 млрд. рублей (99,4%). На развитие экономики Смоленской области в 2018 году направлено 57,5 млрд. рублей инвестиций (97%).

Объем работ, выполненных по виду деятельности «Строительство», в 2018 году составил 24 млрд. рублей, или 97,8% к уровню 2016 года.

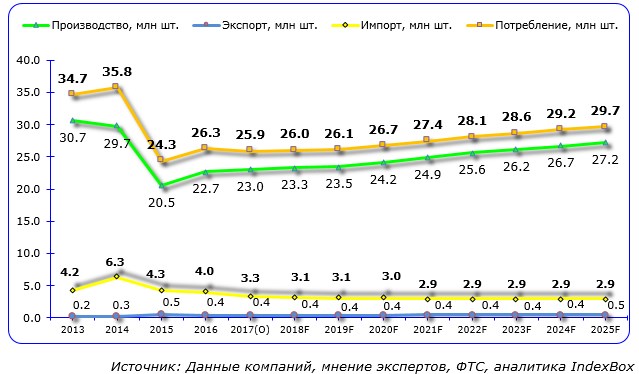

в) Основные тенденции рынка производства осветительных приборов

Основная часть предложения на российском рынке осветительных приборов бытового назначения формируется за счет потребительского спроса со стороны населения, коммерческих организаций, а также государственных и муниципальных учреждений. По итогам 2018 года объем видимого потребления вырос на 8% до 26,3 млн. шт., что обусловлено восстановлением спроса на осветительное оборудование, в том числе за счет увеличения интереса к светодиодным устройствам, благодаря их эксплуатационным свойствам (повышенный срок службы, надежность, энергоэффективность).

По данным исследования IndexBox Russia[5], на рынке преобладает отечественная продукция, доля которой превышает 80% рынка в натуральном выражении. В 2018 году наблюдается некоторое увеличение объемов выпуска осветительного оборудования в РФ, связанное с активизацией отечественных производителей, как в целях полного замещения иностранного предложения, так и в рамках развития экспортоориентированности на фоне благоприятной конъюнктуры на внешних рынках вследствие девальвации рубля.

На российском рынке в настоящий момент налажена, главным образом производственная сборка осветительного оборудования, в то время как комплектующие и необходимые конструктивные элементы по-прежнему импортируются из-за рубежа (преимущественно из Китая). В свою очередь, предложение иностранной продукции представлено в основном дешевой китайской продукцией, а доля светильников европейских марок невысока, из-за высокой цены. В последнее время можно наблюдать тенденцию к росту объемов производства светодиодных светильников на внутреннем рынке и сокращению объемов импорта с целью замещения импортной продукции.

Рис. 2 Динамика и структура рынка бытовых осветительных приборов в 2013-2017 (О) гг. и прогноз до 2025 г., млн. шт. (в рамках базового сценария развития)

Прогноз развития. Ожидается, что в среднесрочной перспективе рынок осветительных приборов бытового назначения продолжит рост на 2-3% ежегодно за счет устойчивого спроса со стороны населения на фоне общего повышения уровня благосостояния и плавного восстановления строительного сектора.

г) Анализ фондового рынка, к которому относится объект оценки[6]

В 2018 году на мировых фондовых площадках наблюдалось большое количество негативных событий и потрясений, но, несмотря на это, годовая доходность индекса МосБиржи достигла 10%, сообщает ПРАЙМ. 9 апреля стало «черным понедельником» для российского фондового рынка вследствие введения США санкций против российских бизнесменов и чиновников, когда за один день индекс МосБиржи просел на 8,3%. 8 и 27 августа вступили в силу новые антироссийские санкции на госдолг и поставки из США оборудования двойного назначения, но рынок никак не отреагировал на эти новости, поскольку ожидаемые события уже были заложены в цене индекса.

С января по октябрь стоимость нефти в долларах выросла на 25,7% — до $86 за баррель на фоне постепенного сокращения добычи нефти в рамках сделки ОПЕК+, ухода с рынка Венесуэлы и на ожиданиях введения санкций против Тегерана. В октябре стоимость нефти в рублях превысила 5600 руб. за баррель, что стало историческим рекордом, на фоне чего индекс МосБиржи достиг исторического максимума выше отметки 2500 пунктов. Продление сделки ОПЕК+ по сокращению добычи нефти на 1,2 млн баррелей в сутки на саммите стран-участниц ОПЕК 5-7 декабря не смогло поддержать цены на нефть, которые продолжили падение до уровня июля 2017 года.

В разрезе секторов лучше индекса МосБиржи оказались только компании нефтегазового сектора благодаря росту нефтяных котировок. По итогам года доходность индекса ММВБ Нефть и газ составила больше 30%. Также на положительной территории завершают год большинство металлургов, основным драйвером роста финансовых показателей и акций которых стало ослабление рубля на 21%. По итогам года доходность индекса ММВБ Металлы и добыча достигла 5%.

Дивидендный сезон в России в 2018 году принес инвесторам одни из самых высоких дивидендов за последние годы.

Дивидендная доходность индекса МосБиржи с мая по июль 2018 года составила 3,9%, а годовая доходность превысила 5%. Из 52 компаний, выплачивавших дивиденды, 17 компаний закрыли дивидендный гэп в первые два торговых дня после отсечки, и еще 16 компаний – до середины сентября. Дивидендный сезон в мае-июле 2019 года станет еще более доходным, а средняя дивидендная доходность акций индекса МосБиржи достигнет рекордного значения в 7% годовых.

В первой половине года регулятор дважды понижал ключевую ставку на 0,25 п.п. Однако уже в сентябре ЦБ перешел к курсу поднятия ставок на фоне ослабления рубля и ускорения инфляции. Ключевая ставка была повышена на заседаниях 14 сентября и 14 декабря и в настоящий момент находится на уровне 7,75% годовых так же, как и в декабре 2017 года. Согласно заявлению регулятора, решение повысить ставку на последнем заседании носит упреждающий характер и направлено на ограничение инфляционных рисков в краткосрочной перспективе. Целевой уровень инфляции в 2018 году был установлен на отметке 4% годовых. По данным на 24 декабря инфляция превысила целевой уровень и составила 4,2%.

Регулятор прогнозирует, что инфляция в России в 2019 году может повыситься до 5,5% годовых ввиду повышения НДС до 20% с 1 января 2019 года, но в 2020 году опустится до 4-4,5% годовых. Кроме того, налоговый маневр в нефтяном секторе также может оказать влияние на уровень потребительской инфляции в 2019-2024 гг. При мировых ценах на нефть на уровне $60 за баррель вклад роста цен на энергоносители в инфляцию составит около 0,5% в год.

V. Характеристика Эмитента ценных бумаг

Таблица 7

Описание эмитента, выпустившего акции

|

Наименование показателя |

Характеристика показателя |

|---|---|

|

Полное наименование эмитента акций |

Акционерное общество «ЛЕДВАНС» |

|

Сокращенное фирменное наименование эмитента акций |

АО «ЛЕДВАНС» |

|

Место нахождения |

Россия, г. Смоленск, ул. Индустриальная, д.9-А |

|

Почтовый адрес |

Россия, г. Смоленск, ул. Индустриальная, д.9-А |

|

Учредительный документ общества |

Устав АО «ЛЕДВАНС», утвержден Годовым общим собранием акционеров, протокол №1 от 25.11.2016г. |

|

Филиалы и представительства общества |

Филиалы и представительства эмитента: Наименование: Представительство Акционерного общества "ЛЕДВАНС" в городе Алматы, Республика Казахстан Место нахождения: Республика Казахстан, Алматы, пр.Достык, 117/6 Дата открытия: 18.07.2011 |

|

Дочерние и зависимые общества |

Эмитент не имеет дочерних предприятий или зависимых (подконтрольных) предприятий |

|

Данные о доле государства (муниципального образования) в уставном капитале эмитента и специальные права |

Нет доли государства |

|

Данные о регистрации проспектов ценных бумаг |

Проспект эмиссии ценных бумаг от 15.12.2006, зарегистрировано Федеральной службой по финансовым рынкам |

|

Данные о государственной регистрации эмитента как юридического лица |

Данные о первичной государственной регистрации: Номер государственной регистрации: 604 Дата государственной регистрации: 07.09.1992 Наименование органа, осуществившего государственную регистрацию: Мэрия города Смоленска Данные о регистрации юридического лица: Основной государственный регистрационный номер юридического лица: 1026701423715 Дата внесения записи о юридическом лице, зарегистрированном до 1 июля 2002 года, в единый государственный реестр юридических лиц: 19.08.2002 Наименование регистрирующего органа: Инспекция МНС России по Промышленному району г. Смоленска |

|

Сведения об эмитенте в специализированном федеральном информационном ресурсе ЕФРСФДЮЛ |

в ЕФРСФДЮЛ имеются все текущие данные об АО «ЛЕДВАНС», негативных фактов в деятельности общества не выявлено (http://www.fedresurs.ru/companies/477249) |

|

Идентификационный номер налогоплательщика |

ИНН- 6731002815 |

|

Код по ОКВЭД. Сведения о видах деятельности эмитента |

Основной ОКВЭД: 27.40 - Производство электрических ламп и осветительного оборудования Дополнительные виды деятельности по ОКВЭД: 23.13 Производство полых стеклянных изделий 23.19.2 Производство блоков для мощения, стеклоблоков, плит и прочих изделий из прессованного или отформованного стекла, используемых в строительстве; производство стекла для витражей; производство многоячеистого стекла или пеностекла в блоках, плитах и аналогичных формах 46.90 Торговля оптовая неспециализированная |

|

Сведения о доле на рынке определенного товара хозяйствующего субъекта, включенного в Реестр хозяйствующих субъектов, имеющих долю на рынке определенного товара более 35% |

Более 35% нет доли на рынке |

|

Сведения о сайте общества и сведения об информационном агентстве по раскрытию информации эмитентом |

https://www.e-disclosure.ru/portal/company.aspx?id=1745 служба раскрытия информации https://www.ledvance.com.ru – сайт эмитента |

|

Сведения о составлении эмитентом финансовой (бухгалтерской) отчетности в соответствии с Международными стандартами финансовой отчетности (МСФО)[7] и/или Общепринятыми принципами бухгалтерского учета США (US GAAP) |

Бухгалтерский учет и финансовая отчетность организованы согласно ст.25 Устава общества; применяются: РСБУ – российские стандарты бухгалтерского учета используются в деятельности общества. МСФО – международные стандарты финансовой отчетности также применяются эмитентом. |

|

Сведения о лицензиях эмитента |

Нет лицензий |

|

Структура и компетенция органов управления общества |

В соответствии с Уставом Эмитента органами управления являются: В соответствии со ст. 7.13. Устава Эмитента к компетенции общего собрания акционеров относятся следующие вопросы: В соответствии с положениями главы 9 Устава Общества руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом (Генеральным директором). Генеральный директор руководит деятельностью Общества в пределах компетенции и в порядке, определяемых настоящим Уставом и Положением об Единоличном Исполнительном органе Общества. Единоличный исполнительный орган подотчетен Совету директоров Общества и Общему собранию акционеров. |

|

Порядок подготовки и проведения общего собрания акционеров, в том числе перечень вопросов, решение по которым принимается органами управления общества квалифицированным большинством голосов или единогласно. |

Порядок уведомления акционеров (участников) о проведении собрания (заседания) высшего органа управления эмитента: Лица (органы), которые вправе созывать (требовать проведения) внеочередного собрания (заседания) высшего органа управления эмитента, а также порядок направления (предъявления) таких требований: Порядок определения даты проведения собрания (заседания) высшего органа управления эмитента: Лица, которые вправе вносить предложения в повестку дня собрания (заседания) высшего органа управления эмитента, а также порядок внесения таких предложений: лица, которые вправе ознакомиться с информацией (материалами), предоставляемой (предоставляемыми) для подготовки и проведения собрания (заседания) высшего органа управления эмитента, а также порядок ознакомления с такой информацией (материалами): Порядок оглашения (доведения до сведения акционеров (участников) эмитента) решений, принятых высшим органом управления эмитента, а также итогов голосования: |

|

Ограничения количества акций, принадлежащих одному акционеру, и их суммарной номинальной стоимости, а также максимального числа голосов, одному акционеру. |

Подобных ограничений в Уставе нет. Сведения могут уточняться по информации, полученной заказчиком от эмитента (используя ст. 91 ФЗ «Об акционерном обществе»). |

|

Наличие установленных уставом общества ограничений по приобретению количества акций, принадлежащих одному акционеру, и их суммарной номинальной стоимости, а также максимального числа голосов, предоставляемых одному акционеру. |

Подобных ограничений в Уставе нет. Сведения могут уточняться по информации, полученной заказчиком от эмитента (используя ст. 91 ФЗ «Об акционерном обществе») |

|

Сведения о наличии в обществе корпоративных договоров |

Уведомлений в порядке положений Федерального закона от 03 июня 2009 г. № 115-ФЗ. «О внесении изменений в Федеральный закон «Об акционерных обществах» и ст.30 Федерального закона «О рынке ценных бумаг» не выявлено. |

|

Информация об административных нарушениях эмитента, связанных с раскрытием информацией, ведением реестра, проведением эмиссий ценных бумаг и др. |

На сайте Бака России такая информация отсутствует Принято: административных нарушений нет. (Сведения могут уточняться по информации, полученной заказчиком от эмитента). |

|

Информация об инсайдерах общества |

Представлена и доступна. |

|

Иная информация, существенно оказывающая влияние на стоимость акций |

Такая информация отсутствует |

|

Прогнозные данные, устанавливающие прогнозные величины основных показателей, влияющих на стоимость |

Бюджеты, бизнес планы и иные внутренние документы организации ведущей бизнес |

|

Дополнительная информация |

|

|

Численность работников |

551 человек |

|

Фонд начисленной заработной платы работников за отчетный период |

292701 тыс. руб. |

|

Выплаты социального характера работников за отчетный период |

1657 тыс. руб. |

|

Конкуренты эмитента |

Основными конкурентами АО "ЛЕДВАНС" в России являются отечественные (в части ламп накаливания) и зарубежные (в части светодиодных, натриевых, люминесцентных) производители ламп. |

|

Площадь земельных участков, на которых расположено недвижимое имущество: |

15614 кв.м. |

|

Площадь и перечень объектов недвижимого имущества: |

Данная информация не была предоставлена |

VI. Описание подходов и методов оценки акций

Требования п. 9 ФСО 8: В рамках доходного подхода оценщик определяет стоимость объекта оценки на основе ожидаемых будущих денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес (в частности, прибыли).

При определении стоимости объекта оценки с использованием методов проведения оценки объектов оценки доходного подхода оценщику следует произвести поэтапный анализ и расчеты согласно методологии оценки, в частности:

а) выбрать метод (методы) проведения оценки объекта оценки, связывающий (связывающие) стоимость объекта оценки и величины будущих денежных потоков или иных прогнозных финансовых показателей деятельности организации, ведущей бизнес.

б) определить продолжительность периода, на который будет построен прогноз денежных потоков или иных финансовых показателей деятельности организации, ведущей бизнес (прогнозный период);

в) на основе анализа информации о деятельности организации, ведущей бизнес, которая велась ранее в течение репрезентативного периода, рассмотреть макроэкономические и отраслевые тенденции и провести прогнозирование денежных потоков или иных прогнозных финансовых показателей деятельности такой организации, используемых в расчете согласно выбранному методу проведения оценки объекта оценки;

г) определить ставку дисконтирования и (или) ставку капитализации, соответствующую выбранному методу проведения оценки объекта оценки;

д) если был выбран один из методов проведения оценки объекта оценки, при которых используется дисконтирование, определить постпрогнозную стоимость;

е) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, с учетом рыночной стоимости неоперационных активов и обязательств, не использованных ранее при формировании денежных потоков, или иных финансовых показателей деятельности организации, ведущей бизнес, выбранных в рамках применения доходного подхода;

ж) провести расчет стоимости объекта оценки.

Требования п. 10 ФСО 8: В рамках сравнительного подхода оценщик определяет стоимость акций, паев, долей в уставном (складочном) капитале, имущественного комплекса на основе информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале, имущественными комплексами организаций-аналогов с учетом сравнения финансовых и производственных показателей деятельности организаций-аналогов и соответствующих показателей организации, ведущей бизнес, а также на основе ценовой информации о предыдущих сделках с акциями, паями, долями в уставном (складочном) капитале, имущественным комплексом организации, ведущей бизнес.

Этапы сравнительного подхода:

а) рассмотреть положение организации, ведущей бизнес, в отрасли и составить список организаций-аналогов;

б) выбрать мультипликаторы (коэффициенты, отражающие соотношение между ценой и показателями деятельности организации), которые будут использованы для расчета стоимости объекта оценки. Выбор мультипликаторов должен быть обоснован;

в) провести расчет базы (100 процентов собственного капитала или

100 процентов инвестированного капитала) для определения мультипликаторов

по организациям-аналогам с учетом необходимых корректировок;

г) рассчитать значения мультипликаторов на основе информации

по организациям-аналогам. Если расчет производится на основе информации по двум и более организациям-аналогам, оценщик должен провести обоснованное согласование полученных результатов расчета;

д) провести расчет стоимости собственного или инвестированного капитала организации, ведущей бизнес, путем умножения мультипликатора на соответствующий финансовый или производственный показатель организации, ведущей бизнес. Если расчет производится с использованием более чем одного мультипликатора, оценщик должен провести обоснованное согласование полученных результатов расчета;

е) в случае наличия информации о ценах сделок с акциями, паями, долями в уставном (складочном) капитале организации, ведущей бизнес, оценщик может произвести расчет на основе указанной информации без учета мультипликаторов.

Требования п. 11 ФСО В рамках затратного подхода оценщик определяет стоимость объекта оценки на основе стоимости принадлежащих организации, ведущей бизнес, активов и принятых обязательств. Применение затратного подхода носит ограниченный характер, и данный подход, как правило, применяется, когда прибыль и (или) денежный поток не могут быть достоверно определены, но при этом доступна достоверная информация об активах и обязательствах организации, ведущей бизнес.

Этапы затратного подхода:

а) изучить и представить в отчете состав активов и обязательств организации, ведущей бизнес;

б) выявить специализированные и неспециализированные активы организации;

в) рассчитать стоимость активов и обязательств, а также, в случае необходимости, дополнительные корректировки в соответствии с принятой методологией их расчета;

г) провести расчет стоимости объекта оценки.

Согласование результатов оценки объекта оценки, полученных с использованием различных методов и подходов к оценке, и отражение его результатов в отчете об оценке осуществляются в соответствии с требованиями ФСО № 1.

Требования п. 25-27 ФСО 1: В случае использования нескольких подходов к оценке, а также использования в рамках какого-либо из подходов к оценке нескольких методов оценки выполняется предварительное согласование их результатов с целью получения промежуточного результата оценки объекта оценки данным подходом. При согласовании существенно отличающихся промежуточных результатов оценки, полученных различными подходами или методами, в отчете необходимо отразить проведенный анализ и установленную причину расхождений. Существенным признается такое отличие, при котором результат, полученный при применении одного подхода, находится вне границ указанного оценщиком диапазона стоимости, полученной при применении другого подхода (методов)

После проведения процедуры согласования оценщик помимо указания в отчете об оценке итоговой величины стоимости объекта оценки имеет право приводить свое суждение о возможных границах интервала, в котором, по его мнению, может находиться эта стоимость, если в задании на оценку не указано иное.

Итоговая величина стоимости объекта оценки должна быть выражена в рублях РФ.

VII. Расчет рыночной стоимости объекта оценки

Оценка стоимости доходным подходом

В рамках доходного подхода оценка стоимости 100% пакета акций АО «Ледванс» была проведена методом прямой капитализации.

Этапы метода:

1. Расчет денежного потока;

2. Определение коэффициента капитализации;

3. Расчет рыночной стоимости предприятия.

Расчет денежного потока

Таблица 8

Схема расчета бездолгового денежного потока

|

Чистая прибыль |

|

|

Плюс |

амортизационные отчисления |

|

плюс (минус) |

уменьшение (прирост) собственного оборотного капитала |

|

плюс (минус) |

уменьшение (прирост) инвестиций в основные средства |

|

плюс (минус) |

прирост (уменьшение) долгосрочной задолженности |

|

Итого равно |

Денежный поток для собственного капитала |

На дату оценки у предприятия отсутствуют заемные средства, поэтому расчет проводился для денежного потока на собственный капитал

Чистая прибыль:

а) Чистая прибыль за 2018 год = 322040 тыс. руб.[8]

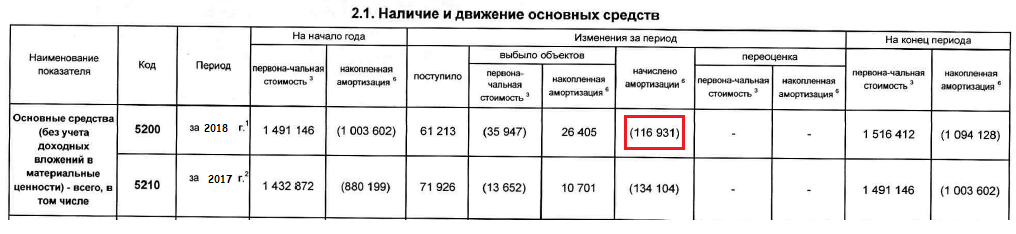

Амортизационные отчисления:

б) Согласно пояснительной записки к годовому бухгалтерскому амортизационные отчисления за 2018 год составили 116931 тыс. рублей.

Изменения собственного оборотного капитала (СОК):

Для нормального функционирования промышленного предприятия необходим достаточный объем оборотных средств. Часть оборотных средств предприятия, как правило, финансируется краткосрочными займами и посредством отсрочки погашения кредиторской задолженности.

Превышение величины оборотных средств (запасы, средства в расчетах по НДС, дебиторская задолженность) над краткосрочной задолженностью (кредиторская задолженность) свидетельствует о том, что частично оборотные средства финансируются из собственных источников предприятия. Это инвестиции в собственный оборотный капитал (СОК). Прирост инвестиций в СОК является оттоком денежных средств, который необходимо учесть при определении денежного потока.

в) ∆ СОК = СОКкон.пер – СОКнач.пер

СОК = Текущие активы[9] – Текущие обязательства[10]

СОКнач. пер = 1724473-593056 = 1131417 тыс. руб.

СОКкон. пер. = 1836976-339253 = 1497723 тыс. руб.

∆ СОК = 1497723-1131417 = 366306 т.р.

Изменение инвестиций в основные средства

г) ∆ инвестиций в ОС = ОСкон. пер – ОСнач. Пер

∆ инвестиций в ОС = 422282-487544 = - 65262

Изменение долгосрочной задолженности

На дату оценки у предприятия отсутствует задолженность, собственных оборотных средств хватает для ведения деятельности, по данным руководства компании, в ближайшее время заемные средства привлекаться не планируется.

Таблица 9

Расчет бездолгового денежного потока за 2018 год

|

Финансовый показатель |

Значение показателя, тыс. руб. |

|---|---|

|

Чистая прибыль |

322040 |

|

Амортизационные отчисления |

+116931 |

|

Увеличение собственного оборотного капитала |

-366306 |

|

Увеличение инвестиций в основные средства |

-65262 |

|

Увеличение долгосрочной задолженности |

0 |

|

Бездолговой денежный поток |

7403 |

Определение коэффициента капитализации

В связи с тем, что ставка капитализации и ставка дисконтирования взаимосвязаны соотношением:

Ставка капитализации = Ставка дисконтирования – Ожидаемые темпы роста

В данной работе произведем расчет ставки дисконтирования и через нее выведем ставку капитализации, проанализировав ожидаемые темпы роста денежного потока.

Определение ставки дисконтирования.

Выбор ставки дисконтирования зависит от типа денежного потока, используемого для оценки. Поскольку при оценке используется бездолговой денежный поток, в качестве ставки дисконтирования была применена величину средневзвешенной стоимости капитала после налогообложения.

Стоимость собственного капитала рассчитывалась по модели оценки капитальных вложений. Исходя из данного метода, стоимость собственного капитала определяется из следующего выражения:

r=Yf+B*(Ym-Yf)

где: Yf - безрисковая ставка дохода;

Ym – норма дохода по общему рыночному диверсифицированному портфелю вложений;

ß- коэффициент бетта, учитывающий риск вложений.

в качестве безрисковой ставки принимается среднемесячная доходность индекса 5−10-летних государственных облигаций (RUGBITR10Y), скорректированная на суверенный дефолтный спред, которая на дату оценки составляет 8,39%.[11]

По данным аналитического журнала «Рынок ценных бумаг» (www.rcb.ru) средняя доходность на рынке ценных бумаг составляла на дату оценки 15,7% годовых.

В качестве коэффициента бета использовалось среднеотраслевое значение данного показателя для отрасли в размере 0,79.

r=Yf+B*(Ym-Yf) = 8,39 + 0,79×(15,7-8,39) = 14,16

Ставка дисконтирования = 14,16%

Ставка капитализации = 14,16%-3,5%[12] = 10,7%

Расчет стоимости собственного капитала

Рыночная стоимость собственного капитала = Денежный поток на собственный капитал /Ставка капитализации = 7403/0,107 = 69187 тыс. руб.

Внесение корректировки на избыток/недостаток СОК

Фактический СОК на 31.12.2018 = 1497723 тыс. руб. (расчет выше)

Норматив СОК = Выручка * Нормативное значение СОК по отрасли = 3229010*0,073[13] = 235718 тыс. руб.

Избыток СОК = Фактический СОК на дату оценки – Норматив СОК 1497723-235718 = 1 262 005 тыс. руб.

Итоговая рыночная стоимость = Рыночная стоимость собственного капитала + Избыток СОК = 69187 + 1262 005 = 1 331 192 тыс. руб.

Таким образом, рыночная стоимость права собственности на 100% пакет акций АО «Ледванс» определенная доходным подходом, методом прямой капитализации, составила на дату оценки 1 331 192 тыс. руб.

Оценка стоимости сравнительным подходом

В рамках сравнительного подхода оценку стоимости объекта оценки произведем методом рынка капитала. Акции АО «Ледванс» на фондовом рынке не котируются.

Метод компаний-аналогов использует цену отдельной акции. Цена котируемой акции, умноженная на их общее количество, дает капитализацию компании. Алгоритм определения стоимости компании в рамках метода компаний-аналогов состоит из следующих этапов:

- определение круга компаний-аналогов,

- расчет оценочных мультипликаторов по компаниям-аналогам,

- применение мультипликаторов к соответствующим финансовым или производственным показателям оцениваемой компании,

- взвешивание полученных результатов,

- внесение заключительных поправок.

Основной вид деятельности оцениваемого предприятия – сдача в аренду недвижимости, поэтому и аналоги подбирались из данной отрасли.

На этапе выбора аналогов было выбрана одна наиболее сопоставимая с объектом оценки компания, информация по которой приводится ниже.

Таблица 10

Характеристика объекта оценки и аналога

|

Наименование |

Объект оценки |

Аналог |

|---|---|---|

|

Наименование общества |

АО «Ледванс» |

АО «Ашинский завод светотехники» |

|

Местонахождение |

г.Смоленск |

Челябинская обл., г.Аша |

|

Отрасль |

Производство электроламп |

Производство электроламп |

|

Цена (капитализация), тыс. руб. |

- |

56000 |

|

Источник информации |

- |

http://www.micex.ru |

|

Дата годового баланса |

01.01.2019 |

01.01.2019 |

|

Активы, тыс. руб. |

2 392 786 |

2 279 652 |

|

Чистые активы, тыс. руб. |

1 978 751 |

1 744 710 |

|

Выручка, тыс. руб. |

3 229 010 |

3 701 499 |

|

Прибыль от продаж, тыс. руб. |

423 924 |

516 550 |

|

Чистая прибыль, тыс. руб. |

322 040 |

373 214 |

Следующий этап – расчет мультипликаторов по компаниям-аналогам.

Оценочный мультипликатор – это коэффициент, показывающий соотношение между рыночной ценой предприятия или акции и финансовой базой. Финансовая база оценочного мультипликатора является, измерителем, отражающим финансовые результаты деятельности предприятия.

В данной работе были рассчитаны следующие мультипликаторы: Цена/Активы; Цена/Чистые активы; Цена/Выручка годовая; Цена/Прибыль от продаж; Цена/Чистая прибыль.

Перед расчетом оценочных мультипликаторов на базе выбранных объектов-аналогов, Оценщики сочли необходимым внести корректировку в цены объектов-аналогов. Параметрами корректировки являлась степень контроля и уровень ликвидности.

Определение премии за контроль

Рыночная капитализация – стоимость ценной бумаги, установленная котировкой на фондовой бирже. Различают капитализацию одной акции – стоимость этой акции по биржевому курсу и капитализацию акционерной компании – произведение курсовой стоимости акций компании на число акций, составляющих ее акционерный капитал. То есть рыночная капитализация не учитывает скидки на неконтрольный характер пакета и для приведения рыночной капитализации к рыночной стоимости предприятия (100 % пакета акций) необходимо учесть премию за контроль.

По данным отечественного рынка, средний уровень премии за контроль лежит в диапазоне от 30% до 60%, а величина скидки за размер пакета составляет 25%-35%[14] Размер премии за контроль примем на среднем уровне в размере 30%.

Определение скидки на низкую ликвидность

В связи с тем, что акции аналога котируются (обращаются) на бирже и более доступны к приобретению, чем акции объекта оценки, которые не представлены на рынке в открытом доступе, была применена скидка на низкую ликвидность в размере 10%.

Таблица 11

Внесение корректировок в цену аналога

|

Показатель |

Аналог |

|

Цена (капитализация), тыс. руб. |

56 000 |

|

Премия за контроль |

+30% |

|

Скидка не неликвидность |

-10% |

|

Скорректированная цена (капитализация) аналога, тыс. руб.[15] |

65 520 |

Мультипликаторы, рассчитанные по аналогу, представлены в таблице 12. Расчет собственного капитала предприятия представлен в таблице 13.

Таблица 12

Расчет оценочных мультипликаторов по аналогу

|

№ пп |

Наименование |

Аналог |

|---|---|---|

|

1 |

Скорректированная цена предприятия, тыс. руб. |

65 520 |

|

2 |

Активы, тыс. руб. |

2 279 652 |

|

3 |

Чистые активы, тыс. руб. |

1 744 710 |

|

4 |

Выручка, тыс. руб. |

3 701 499 |

|

5 |

Прибыль от продаж, тыс. руб. |

516 550 |

|

6 |

Чистая прибыль, тыс. руб. |

373 214 |

|

7 |

Мультипликатор "Цена/Активы" (п.1/п.2) |

0,03 |

|

8 |

Мультипликатор "Цена/Чистые активы" (п.1/п.3) |

0,04 |

|

9 |

Мультипликатор "Цена/Выручка" (п.1/п.4) |

0,02 |

|

10 |

Мультипликатор "Цена/Прибыль от продаж" (п.1/п.5) |

0,13 |

|

11 |

Мультипликатор "Цена/Чистая прибыль" (п.1/п.6) |

0,18 |

На наш взгляд, на стоимость предприятия оказывают большое влияние показатели ее выручка (и, косвенно, через выручку – показатели объема клиентской базы), тогда как активы для компании подобного типа имеют гораздо меньшее значение. Поэтому мультипликаторам, рассчитанным на базе активов, был придан удельный вес в размере 10%, а мультипликаторам, основанных на выручке и чистой прибыли – 30%.

Таблица 13

Расчет рыночной стоимости методом рынка капитала

|

Мультипликатор |

Значение мультипликатора |

Значение базы мультипликатора у оцениваемой компании, тыс. руб. |

Стоимость предприятия, рассчитанная по мультипликатору, тыс. руб. (п.2*п.3) |

Вес мультипликатора |

|---|---|---|---|---|

|

1 |

2 |

3 |

4 |

5 |

|

Мультипликатор "Цена/Активы" |

0,0287 |

2 392 786 |

68 772 |

0,10 |

|

Мультипликатор "Цена/Чистые активы" |

0,0376 |

1 978 751 |

74 309 |

0,10 |

|

Мультипликатор "Цена/Выручка" |

0,0177 |

3 229 010 |

57 157 |

0,30 |

|

Мультипликатор "Цена/Прибыль от продаж" |

0,1268 |

423 924 |

53 771 |

0,20 |

|

Мультипликатор "Цена/Чистая прибыль" |

0,1756 |

322 040 |

56 536 |

0,30 |

|

Предварительная стоимость объекта оценки, тыс. руб.[16] |

59170 |

|||

|

Избыток СОК, тыс. руб.[17] |

1 262 005 |

|||

|

Итоговая рыночная стоимость объекта оценки, тыс. руб.[18] |

1 321 175 |

|||

Таким образом, рыночная стоимость права собственности на 100% пакет акций АО «Ледванс» на 01.01.2019 г, полученная в рамках сравнительного подхода, методом рынка капитала, составила 1321175 тыс. рублей.

Согласование результатов оценки стоимости

Для оценки рыночной стоимости одной акции Общества были применены два подхода – сравнительный подход в рамках метода рынка капитала и доходный подход – в рамках метода капитализации дохода. Затратный подход не был использован в связи с методическими рекомендациями по написанию данной курсовой работы.

Рыночная стоимость 100% пакета акций компании, рассчитанная:

- сравнительным подходом составила 114271 тыс. рублей;

- доходным подходом составила 98517 тыс. руб.

Сравнительному подходу придан удельный вес в размере 20%, в связи с тем, что по отобранному аналогу учесть в полном объеме различия между организациями не представилось возможным в виду недостаточной прозрачности финансовой информации.

Доходному подходу присвоен удельный вес в размере 80%, так как данный подход является основным, поскольку любой инвестор, вкладывающий деньги в действующее предприятие, в конечном счете, покупает не набор активов, а поток будущих доходов, позволяющий ему окупить вложенные средства, получить прибыль и повысить своё благосостояние.

Таблица 14

Согласование результатов оценки

|

Подходы |

Рыночная стоимость, тыс. руб. |

Весовой коэффициент |

Рыночная стоимость с учетом коэффициента, тыс. руб. |

|

Затратный подход |

не применялся |

||

|

Сравнительный подход |

1 321 175 |

0,2 |

264 235 |

|

Доходный подход |

1 331 192 |

0,8 |

1 064 954 |

|

ИТОГО рыночная стоимость права собственности на 100% пакета акций АО «ЛЕДВАНС», тыс. руб. |

1 329 189 |

||

Рыночная стоимость 100% пакета акций = 1329189 руб.

Объект оценки = 98,99% пакета акций

Стоимость объекта оценки = Стоимость 100% пакета акций *Оцениваемая доля * (1-Скидка за неконтрольный характер пакета акций)*(1-Скидка за недостаточную ликвидность пакета акций)

Скидка за неконтрольный характер пакета акций не применялась, так как пакет акций 98,99% позволяет принимать единоличные решения практически по всем вопросам.

Скидка за недостаточную ликвидность принята в размере 20% (экспертно).

Стоимость объекта оценки = 1329189*0,9899 * (1-0)*(1-0,2) = 1 052 611 т.р.

Рыночная стоимость право собственности на обыкновенные акции, представленные в виде бездокументарных именных ценных бумаг в количестве 33113840 штук (составляющих 98,99% уставного капитала АО «ЛЕДВАНС» по состоянию на 01.01.2019 г.) составила

1 052 611 тыс. рублей.

Заключение

Процессы изменения прав собственности при сделках с акциями, принятие управленческих решений собственниками требуют качественной оценки рыночной стоимости акций. В этих случаях уместно применять доходный и сравнительный подходы. Но на практике часто недостаточно информации для расчета стоимости различных категорий и типов акций в рамках этих подходов. Экспертная оценка факторов по значимости и частоте проявления, которые определяют различия акций разных типов и категорий, позволяет получить количественное измерение отличий, влияющих на стоимость акции, при анализе устава ПАО или АО.[19]

Ценность акции выражается в правах, которые она как документ дает своему владельцу. Оценка стоимости акции – определение стоимости ценной бумаги на дату оценки с учетом влияния рыночной конъюнктуры, систематических и несистематических рисков, факторов времени и ожидания дохода. Оценка стоимости акций, прежде всего, предполагает определение стоимости совокупности прав, удостоверенных ценной бумагой. При оценке стоимости акций оценщик должен принять во внимание инвестиционные характеристики ценной бумаги, поскольку стоимость ценной бумаги – это, прежде всего, денежный эквивалент ее определенных инвестиционных качеств, зависящих от конкретных целей и методов оценки.[20]

Целью данной оценки являлось определение рыночной стоимости права собственности на обыкновенные акции, представленные в виде бездокументарных именных ценных бумаг в количестве 33113840 штук (составляющих 98,99% уставного капитала) АО «ЛЕДВАНС» на 01.01.2019 г.

По результатам оценки стоимость получена в размере 1 052 611 тыс. рублей без учета НДС, так как согласно ст.149 НК РФ операции с ценными бумагами не облагаются налогом на добавленную стоимость.

Список используемой литературы

- Учебное пособие Косорукова И.В., Секачев М.А, Шуклина М.А. , под ред Косоруковой И.В. М.; Московский финансово-промышленный университет «Университет», 2016.-904 с

- Торский Г.А. От векселя к деньгам. Руководство по практической работе с векселями. - М.: «Финансы и статистика, 2002. - 160 с.

- Шарп У.Ф., Александер Г.Дж., Бейли Д.В.: Инвестиции. - М.: «Инфра - М», 2003. - 1028 с.

- Российский журнал «Рынок ценных бумаг» http://www.rcb.ru/

- Российский журнал «Имущественные отношения http://www.iovrf.ru/ Российский журнал « Акционерное общество http://www.ao-journal.ru/ Бюллетень « Государственное имущество» http://www.nlr.ru

- Вестник банка России http://www.cbr.ru/

- Информационное агентство « СКРИН» http://www.skrin.ru/

- Московская биржа ММВБ-РТС http://rts.micex.ru/

- Федеральное агентство по управлению государственным имуществом http://www.rosim.ru/

- Центральный банк Россииhttp://www.cbr.ru/

- Министерство экономического развития Россииhttp://www.economy.gov.ru/

- Ассоциация участников вексельного рынка http://auver.ru/

- Профессиональная ассоциация регистраторов, трансфер агентов и депозитариев (ПАРТАД) http://www.partad.ru/

- Национальная лига управляющих http://www.nlu.ru/

- Национальная ассоциация участников фондового рынка http://www.naufor.ru/

- Система комплексного раскрытия информации НАУФОР об эмитентах. (СКРИН) http://www.skrin.ru/

- Ассоциация защиты информационных прав инвесторов http://www.azipi.ru/

- Агентство экономической информации (ПРАЙМ-ТАСС) http://1prime.ru/ Информационное агентство AK&M http://www.akm.ru/

- Информационное агентство ИНТЕРФАКС http://www.interfax.ru

- Федеральный закон от 29.07.1998 г. № 135-ФЗ «Об Оценочной деятельности в РФ» (ред. 03.08.2018)

- Федеральный закон от 02.06.2017 N 172-ФЗ «О внесении изменений в отдельные законодательные акты РФ»

- Федеральный закон от 2 июля 2014 № 142-ФЗ «О внесении изменений в подраздел 3 раздела I части первой Гражданского кодекса РФ».

- Федеральный закон от 21.12.2014 № 379-ФЗ «О внесении изменений в отдельные законодательные акты РФ».

- Федеральный закон от 05.05.2015 № 99-ФЗ О внесении изменений в главу 4 части первой Гражданского кодекса РФ и о признании утратившими силу отдельных положений законодательных актов РФ».

- Федеральный закон от 05.05.2015 № 124-ФЗ О внесении изменений в Федеральный закон «О введении в действие части первой Гражданского кодекса РФ и статью 1202 части третьей Гражданского кодекса РФ» .

- Федеральный Закон от 29 июня 2016 года № 210-ФЗ О внесении изменений в отдельные законодательные акты РФ и признании утратившими силу отдельных положений законодательных актов РФ".

- Федеральный закон от 03.07.2017 N 236-ФЗ "О публично-правовых компаниях в РФ и о внесении изменений в отдельные законодательные акты РФ".

- Федеральный закон от 22 апреля 1996 № 39-ФЗ «О рынке ценных бумаг», (ред. от 27.12.2018).

- Федеральный закон от 26.12.1995 №208-ФЗ « Об акционерных обществах» (ред. от 27.12.2018).

- Указание Банка России от 28.12.2016 N 3921-У "О составе, объеме, порядке и сроках раскрытия информации профессиональными участниками рынка ценных бумаг".

- Положение Банка России 30.12.2015 № 454-П «Положение о раскрытии информации эмитентами эмиссионных ценных бумаг».

- Приказ ФСФР России от 11.07.2006 № 06-74/пз-н «Об утверждении Положения о порядке ведения реестра именных ценных бумаг и осуществления депозитарной деятельности в случае приобретения более 30% акций открытого акционерного общества».

- Приказ ФСФР России от 05.04.2007 № 07-39/пз-н «Об утверждении Положения о порядке внесения изменений в реестр владельцев именных ценных бумаг и осуществления депозитарного учёта в случаях выкупа акций акционерным обществом по требованию акционеров».

- Указание Банка России от 13.10.2015 № 3417-У «О порядке и аннулировании государственных регистрационных номеров или идентификационных номеров выпускам (дополнительным выпускам) эмиссионных ценных бумаг.

- Указание Банка России от 15.01.2016 N 3533-У "О сроках и порядке составления и представления отчетности профессиональных участников рынка ценных бумаг в Центральный банк РФ".

- Положение Банка России 11.09.2015 N 430-П "Положение о порядке ведения реестра эмиссионных ценных бумаг".

- Приказ Минфина России от 28.08.2015 г № 84 « Об утверждении порядка определения стоимости чистых активов».

- Приказ ФСФР России от 09.07.2014 N 13-57/пз-н "Об утверждении Требований к форме документа, подтверждающего присвоение выпуску акций, подлежащих размещению при реорганизации, государственного регистрационного номера или идентификационного номера в случае, если юридическим лицом, создаваемым путем реорганизации, является акционерное общество".

- 108. Постановление ФКЦБ России «Об утверждении положения о ведении реестра владельцев именных ценных бумаг» от 02.10.1997 № 27.

- Информационное письмо ФСФР России от 18.01.2007 № 07-ОВ-03/902 «Об уведомлении о праве требовать выкупа ценных бумаг и требовании о выкупе ценных бумаг открытых акционерных обществ в соответствии со статьёй 7 Федерального закона от 05.01.2006 № 7–ФЗ «О внесении изменений в федеральный закон «Об акционерных обществах и некоторые другие законодательные акты РФ».

- Письмо Банка России от 18.08.2015 № 06-52/6680 « О некоторых вопросах, связанных с применением отдельных положений Федерального закона от 05.05.2015 № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса РФ и о признании утратившими силу отдельных положений законодательных актов РФ» уточнены моменты, связанные с раскрытием информации акционерными обществами .

- Письмо Банка России от 17.02.2017 N ИН-06-52/8 "О раскрытии в годовом отчёте публичного акционерного общества отчета о соблюдении принципов и рекомендаций Кодекса корпоративного управления"

- Информационное письмо Банка России от 04.07.2017 N ИН-015-55/49 "О разъяснении вопросов, касающихся действий депозитария с ценными бумагами российских эмитентов, принадлежащих депонентам - юридическим лицам, с которыми отсутствует взаимодействие, депонентам - юридическим лицам, в отношении которых в единый государственный реестр юридических лиц внесена запись о прекращении путем ликвидации, и депонентам - иностранным юридическим лицам, в отношении которых получен документ, подтверждающий их прекращение".

- Информационное письмо Банка России от 14.07.2017 № ИН-01-33/52 « О применение федеральных законов».

- Информационное письмо Банка России « О некоторых вопросах, связанных с применением инструкции Банка России от 13.09.2016 № 168-И «О порядке лицензирования Банком России профессиональной деятельности на рынке ценных бумаг и порядке ведения реестра профессиональных участников на рынке ценных бумаг»