Практическое применение методов анализа эффективности инновационных проектов, на примере ООО «ЭкоЗдрав»

Содержание:

Введение

В настоящее время происходит постепенный переход экономики на инновационный путь развития. В связи с этим большое внимание уделяется реализации государственных инновационных мер, позволяющих более успешно внедрять научно-технические разработки. Для этого на уровне государства, территориальных образований и отдельных хозяйствующих субъектов утвержден ряд нормативных актов и целевых программ, направленных на стимулирование инновационных процессов. Успешно реализованные инновационные проекты, кроме государственного значения, являются важнейшими факторами поддержания конкурентоспособности предприятий и роста их стоимости на отечественном и международном рынках. В то же время недостаточность государственных мер по поддержке инновационной деятельности, отсутствие сотрудничества университетов с производствами, неразвитость института финансирования в фундаментальные исследования приводят к технологическому отставанию от конкурентов, а, следовательно, к снижению результатов научно-технической и производственной деятельности. В современных экономических условиях инновационная политика предприятия предполагает формирование портфеля инновационных проектов и выбор наиболее эффективного из них. Однако сложность отбора ДJJЯ внедрения того или иного инновационного решения заключается в многоплановости его воздействия.

Курсовая работа состоит из введения, четырех глав, заключения и приложения. В первой главе изложены теоретические основы инновационного проектирования.

Во второй главе изучены главные способы оценки результативности инновационного проекта.

Третья глава посвящена учету воздействия рисков на результативность проекта.

В четвертой главе изучено практическое использование способов анализа результативности инновационных проектов, на примере ООО «ЭкоЗдрав».

Глава 1. Теоретические основы инновационных проектов и методов их оценки.

1.1 Понятие и сущность инновационных проектов.

Инновационный проект – это система взаимоувязанных целей и средств их достижения. Он представляет собой комплекс научно-исследовательских, опытно-конструкторских, производственных, организационных, финансовых, коммерческих и других мероприятий, соответствующим образом организованных (увязанных по ресурсам, срокам и исполнителям), оформленных комплектом проектной документации. Он должен обеспечить эффективное решение конкретной научно-технической задачи (проблемы), выраженной в количественных показателях и приводящей к инновации.

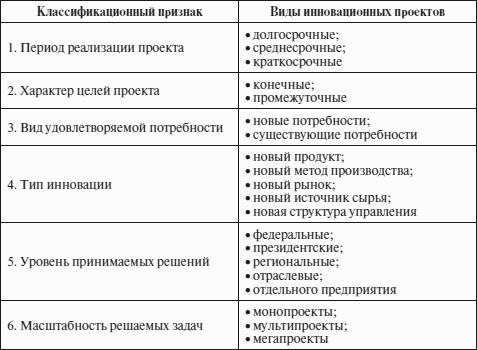

Многообразие возможных целей и задач научно-технического развития предопределяет громадное разнообразие видов инновационных проектов. Общепринятой их классификации не существует. Инновационные проекты часто классифицируют по таким признакам, как период реализации проекта, характер целей проекта, вид удовлетворяемой потребности, тип инновации, уровень принимаемых решений и масштабность решаемых задач.

Классификация инновационных проектов в соответствии с выделенными признаками приведена в Табл.№1.

Классификация инновационных проектов.

Табл.№1.

Табл.№1.

Принадлежность инновационного проекта к тому или иному виду определяет его специфическое содержание и использование особых методов формирования и управления проектом.

Содержание инновационного проекта можно разделить по трем стадиям:

• по стадиям инновационной деятельности;

• по процессу формирования и реализации;

• по элементам организации.

С точки зрения стадий осуществления инновационной деятельности инновационный проект включает в себя НИР, проектно-конструкторские и опытно-экспериментальные работы, освоение производства, организацию производства и его пуск, маркетинг новых продуктов, а также финансовые мероприятия.

В основе содержания инновационного проекта по процессу его формирования и реализации лежит концепция жизненного цикла инновационного проекта, которая исходит из того, что инновационный проект есть процесс, происходящий в течение конечного промежутка времени, в котором можно выделить следующие этапы: формирование инновационной идеи (замысла); разработка проекта; реализация проекта; завершение проекта.

Рассматривая инновационный проект по элементам организации, можно выделить в нем две части: органы управления формированием и реализацией проекта и участников инновационного проекта.

В зависимости от вида проекта в его организации могут принимать участие от одной до нескольких десятков (иногда сотен) организаций. Эти организации принято объединять в конкретные группы участников проекта.

Заказчик – будущий владелец и пользователь результатов проекта (физическое или юридическое лицо).

Инвестор – физические или юридические лица, вкладывающие средства в проект. Инвестором может быть заказчик, органы, уполномоченные управлять государственным и муниципальным имуществом; предпринимательские объединения, организации, в том числе общественные и международные; иностранные юридические лица; физические лица – граждане РФ, иностранные граждане; банки.

Проектировщик – специализированные проектные организации, разрабатывающие проектно-сметную документацию.

Поставщик – организации, обеспечивающие материально-техническое обеспечение проекта.

Исполнитель – юридические лица, несущие ответственность за выполнение работ по контракту.

Научно-технические советы – ведущие специалисты по тематическим направлениям проекта, несущие ответственность за выбор научно-технических решений, уровень их реализации, полноту и комплексность мероприятий для достижения проектных целей, организующие конкурсный отбор исполнителей и экспертизу полученных результатов.

Руководитель проекта – юридическое лицо, которому заказчик делегирует полномочия по руководству работами по проекту.

Команда проекта – специфическая организационная структура, возглавляемая руководителем проекта и создаваемая на период осуществления проекта.

Поддерживающие структуры проекта – это организации различных форм собственности, содействующие основным участникам проекта в выполнении задач проекта и образующие вместе с ними инфраструктуру инновационного предпринимательства (инновационные центры, фонды поддержки программ, проектов, консалтинговые фирмы; патентно-лицензионные фирмы и т. п.).

Определение инновационного проекта тесно сопряжено с определением капиталовложений. Часто под инновационным проектом предполагается инвестиционный проект, который предусматривает разработку и использование новых организационно-технологических систем (ОТС).

Как объект оценки результативности, инновационные проекты различаются:

многоэтапностью (к примеру, они учитывают проведение НИОКР, экспериментальное внедрение, доработку конструктивных и технологических решений, серийное производство и расширение объемов использования);

нуждой создания либо приобретения объектов умственной собственности;

высокими расходами в период освоения новой техники в производстве и в сфере использования;

нуждой учета динамики производительности и эксплуатационных затрат технических средств на протяжении срока их службы, нуждой оптимизации сроков службы новой техники;

присутствием особых и довольно существенных рисков (к примеру, высоким риском неудачного завершения НИОКР и/либо экспериментального внедрения);

применением особых форм финансирования (бюджетное, венчурное и др.).

Инновационный проект - комплексное определение, включающее:

форму целевого управления инновационной деятельностью;

процесс исполнения нововведений;

комплект конкретных документов.

Как форма целевого управления инновационной деятельностью инновационный проект подразумевает под собой непростую систему взаимовлияющих и взаимозависимых по ресурсам, срокам и исполнителям мероприятий, нацеленных на достижение определенных целей на первенствующих направлениях формирования науки и техники.

Как процесс исполнения нововведений инновационный проект - это сумма исполняемых в конкретной последовательности научных, технологических, производственных, организационных, экономических и коммерческих мероприятий, в итоге которых создается инновационный продукт.

Третий содержательный элемент инновационного проекта - это комплект технической, организационно-плановой и расчетно-экономической документации, нужной для осуществления целей проекта.

Каждый проект вне зависимости от сложности и объема работ, нужных для его исполнения, проходит в своем формировании конкретные состояния: от состояния, когда «проект еще не готов», до состояния, когда «проекта уже нет». Состояния, через которые проходит проект, именуются фазами.

Формирование и осуществление проекта включают следующие этапы:

создание инвестиционного замысла (идеи);

изучение инвестиционных возможностей;

технико-финансовое обоснование проекта (ТЭО);

приготовление контрактной документации;

приготовление проектной документации;

строительно-монтажные работы;

эксплуатация объекта;

мониторинг финансовых показателей.

Под этапом создания инвестиционного замысла (идеи) подразумевается запланированный план действий. На данном этапе нужно установить субъекты и объекты вложений, их формы и источники в зависимости от деловых целей разработчика идеи.

Субъектом вложений считаются коммерческие организации и прочие субъекты хозяйствования, применяющие капиталовложения.

Объектами вложений могут быть:

строящиеся, реконструируемые либо расширяемые организации, здания, сооружения (основные фонды), предназначенные для производства новых продуктов и услуг;

комплексы строящихся либо реконструируемых объектов, направленных на решение одной программы (задачи).

Этап «изучение инвестиционных вероятностей» предусматривает:

заблаговременное исследование спроса на продукцию и услуги с учетом экспорта и импорта;

оценку уровня основных, текущих и прогнозных цен на продукцию (услуги);

подготовку предложений по организационно-правовой форме реализации проекта и составу учеников;

оценку предполагаемого объема вложений по укрупненным показателям и заблаговременную оценку коммерческой результативности;

подготовку заблаговременных оценок по разделам ТЭО, в частности оценку результативности проекта;

утверждение итогов обоснования инвестиционных вероятностей;

подготовку контрактной документации на проектно-изыскательские работы.

Цель изучения инвестиционных вероятностей – подготовка инвестиционного предложения для вероятного инвестора. Если нужды в инвесторах нет и все работы производятся за счет личных средств, тогда принимается решение о финансировании работ по подготовке ТЭО проекта.

Инновационный проект, как и инвестиционный проект имеет необходимость в технико-финансовом объяснении. Лишь на данной основе может быть получена необходимая информация для принятия решения об осуществлении проекта. Обобщение мирового опыта, проведенное ЮНИДО, дозволило выработать следующие направления разработки ТЭО.

1. Предпосылки и история проекта (цели проекта, его ориентация, соотношение стратегии формирования организации, льготы по налогообложению, цена уже проведенных пред инвестиционных изысканий, финансовое окружение).

2. Изучение рынка и концепция маркетинга (вероятности сбыта, конкурентная среда, многообещающая программа продаж и номенклатура продукции, ценовая политика). Если специфика проекта сопряжена с техническим перевооружением действующего производства, то маркетинговые разработки могут не проводиться.

3. Место экспозиции с учетом научно-технических, климатических, общественных, экологических и прочих факторов (радиус сбыта продукции, размещение поставщиков сырья и материалов, привлекательность региона для инвесторов с позиции формирования инфраструктуры, наличие трудовых ресурсов и т. п.).

4. Проектно-конструкторская часть (установление производственной мощности, выбор технологии, спецификация оборудования, объемы строительства, конструкторская документация, нормы затрат сырья, материалов, энергоресурсов, график амортизации оборудования в зависимости от избранного способа расчета и т. п.).

5. Материальные ресурсы (нужда, имеющееся и вероятное положение с поставками сырья, вспомогательных материалов и энергоносителей).

6. Организация и накладные затраты (организационная схема управления, предполагаемые накладные затраты).

7. Трудовые ресурсы (нужда, условия оплаты, нужда обучения).

8. График исполнения проекта (сроки строительства, монтажа и пусконаладочных работ).

9. Финансовая и экономическая оценка проекта (полные инвестиционные издержки, источники финансирования, показатели финансовой результативности и экономической устойчивости проекта).

Все указанные направления ТЭО тесно сопряжены между собой, взаимообусловлены в расчетном плане (показатели одного раздела служат расчетной базой для создания соответственных показателей в иных разделах).

В окончательном счете, все проведенные по определенной методике изучения и расчеты аккумулируются в завершающей стадии ТЭО. Она имеет ключевое значение для принятия решения по инвестиционной привлекательности проекта и отбору проектов для финансирования.

1.2 Классификация инноваций и виды инноваций.

Наиболее полную классификацию инноваций разработал известный российский ученый А.И. Пригожин на основе следующих признаков:

- распространенность;

- место в производственном процессе;

- преемственность;

- ожидаемый охват доли рынка;

- степень новизны и инновационный потенциал.

Внутри каждой из пяти групп он предложил следующее подразделение:

Виды инноваций по распространенности:

- единичные;

- диффузные;

Виды инноваций по месту в производственном цикле:

- сырьевые;

- обеспечивающие (связывающие);

- продуктовые;

Виды инноваций по преемственности:

- замещающие;

- отменяющие;

- возвратные;

- открывающие;

- ретро введения;

Виды инноваций по ожидаемому охвату доли рынка:

- локальные;

- системные;

- стратегические;

По степени новизны и инновационному потенциалу, выделяют инновации:

- радикальные;

- комбинаторные;

- совершенствующие.

По степени новизны для рынка инновации делятся также на:

- новые для отрасли в мире;

- новые для отрасли в стране;

- новые для данного предприятия (группы предприятий).

Кроме того, классифицировать инновации можно:

- по степени воздействия на экономику;

- по уровню воздействия на процесс производства;

- по уровню воздействия на факторы производства;

- по области применения;

- по причинам возникновения;

- по характеру удовлетворяемых потребностей.

Виды инноваций по уровню воздействия на экономику:

- базовые;

- улучшающие;

- псевдоинновации.

Базовые основаны на научных открытиях и крупных изобретениях новых поколений техники и технологии; их накопление приводит к новому технологическому уровню;

Улучшающие инновации способствуют диффузии, растворению базовых инноваций;

Псевдоинновации - к сожалению, наиболее распространенные — позволяют путем незначительного совершенствования базовых и улучшающих инноваций достигнуть максимальной их эффективности. При этом расширяются рынок сбыта и сфера использования инноваций.

Виды инноваций по уровню воздействия на процесс производства:

- расширяющие;

- заменяющие;

- улучшающие.

Расширяющие инновации направлены на использование принципов и методов базовых инноваций в других экономических областях;

Замещающие инновации предназначены для производства операций другим, более эффективным способом;

Улучшающие инновации служат для повышения качества выполняемых работ.

По уровню воздействия на факторы производства инновации можно подразделить на комплексные и локальные. Комплексные инновации, как правило, требуют существенных изменений в оборудовании, технологии, квалификации работников и т.д.

Виды инноваций по области применения:

- технологические;

- организационно-управленческие;

- экономические;

- маркетинговые;

- социальные;

- экологические;

- информационные.

Наибольшее применение на практике находят инновации технологического характера — продукт инновации в виде новых продуктов и процесс ввода новых технологий, оборудования и материалов. К организационным инновациям относятся разработка и внедрение новой организационной структуры управления предприятием; к экономическим -использование неприменяемых ранее систем и форм оплаты труда, методов управления издержками производства; к маркетинговым - освоение новых рынков и способов продвижения; к социальным - применение ранее неиспользуемых методов мотивации труда; к экологическим - использование новых технологий — реализация новых технологий в области охраны окружающей среды; к информационным — использование новых информационных технологий.

Виды инноваций по причинам возникновения:

- стратегические;

- реактивные.

Стратегические инновации носят, как правило, перспективный характер и предназначены для обеспечения конкурентоспособности продукта или услуги предприятия, организации; реактивные инновации возникают как реакция на действия конкурентов и, так же как стратегические, направлены на повышение конкурентоспособности товара или услуги.

По характеру удовлетворяемых потребностей инновации подразделяются на создающие новые потребности; удовлетворяющие имеющиеся потребности иным способом; более эффективно удовлетворяющие имеющиеся потребности.

Приведенная классификация инноваций не только используется для целей статистического учета, но и позволяет позиционировать продукцию на конкурентном рынке, оценивать уровень собственной конкурентоспособности, разрабатывать стратегию развития, обосновывать меры по совершенствованию менеджмента.

В промышленности принято различать два вида технологических инноваций — продуктовые и процессные.

Продуктовые инновации охватывают внедрение технологически новых или усовершенствованных продуктов.

- Технологически новый продукт (радикальная продуктовая инновация) — это продукт, технологические характеристики которого (функциональные признаки, конструктивное выполнение, дополнительные операции, а также состав используемых материалов и компонентов) или предполагаемое использование принципиально новые либо существенно отличаются от аналогичных характеристик и использования ранее производимых продуктов. Такие инновации могут быть основаны на принципиально новых технологиях или на сочетании существующих технологий в новом их применении (в том числе на использовании результатов исследований и разработок). Пример инноваций радикального типа (принципиально новых) — микропроцессоры и кассетные видеомагнитофоны. Первый портативный кассетный плеер, сочетавший в себе существенные принципы построения магнитофонов и миниатюрных ушных громкоговорителей, являлся инновацией второго типа. В обоих случаях ни одно готовое изделие ранее не выпускалось.

- Технологически усовершенствованный продукт - это существующий продукт, качественные или стоимостные характеристики которого были заметно улучшены за счет использования более эффективных компонентов и материалов, частичного изменения одной или ряда технических подсистем (для комплексной продукции).

Процессные инновации включают разработку и внедрение технологически новых или значительно усовершенствованных производственных методов, включая методы передачи продуктов. Инновации такого рода основаны на использовании нового производственного оборудования, новых методов организации производственного процесса или их совокупности, а также на использовании результатов исследований и разработок. Такие инновации нацелены, как правило, на повышение эффективности производства или передачи уже существующей на предприятии продукции, но иногда предназначаются и для производства и поставки технологически новых или усовершенствованных продуктов, которые не могут быть произведены либо поставлены с использованием обычных производственных методов.

В сфере услуг услуга считается технологической инновацией, если ее характеристики или способы использования либо принципиально новые, либо значительно (качественно) усовершенствованы в технологическом отношении. Использование существенно усовершенствованных методов производства или передачи услуг также является технологической инновацией. Последнее охватывает изменения в оборудовании или организации производства, связанные с производством или передачей новых, или кардинально усовершенствованных услуг, которые не могут быть произведены или переданы с использованием существующих производственных методов, или с повышением эффективности производства или передачи имеющихся услуг. Следующие изменения не являются технологическими инновациями, если они не относятся прямо к внедрению новых или значительно улучшенных услуг либо способов их производства (передачи):

- организационные и управленческие изменения, включая переход на передовые методы управления, внедрение существенно измененных организационных структур, реализацию новых или значительно измененных направлений в экономической стратегии предприятия;

- внедрение стандартов качества, например, ISO 9000.

Кроме того, по месту в системе (на предприятии, в фирме) можно выделить:

- инновации на входе предприятия (изменения в выборе и использовании сырья, материалов, машин и оборудования, информации и др.);

- инновации на выходе предприятия (изделия, услуги, технологии, информация и др.);

- инновации системной структуры предприятия (управленческой, производственной, технологической).

В зависимости от глубины вносимых изменений выделяют инновации:

- радикальные (базовые);

- улучшающие;

- модификационные (частные).

1.3 Классификация инновационных проектов.

Виды инновационных проектов по основным типам:

По предметно – содержательной структуре и по характеру инновационной деятельности проекты подразделяются на:

· исследовательские;

· научно-технические;

· связанные с модернизацией и обновлением производственного аппарата;

· проекты системного обновления предприятия.

По уровню решения инновационные проекты подразделяются на:

· международные;

· республиканские;

· региональные;

· отраслевые;

· отдельного предприятия.

По характеру целей проекта подразделяются на:

· конечные - отражают цели, решения проблемы в целом;

· промежуточные.

По периоду реализации подразделяются на:

· долгосрочные (более 5 лет);

· среднесрочные (до 5 лет);

· краткосрочные (1-2 года).

По типу инноваций подразделяются на:

· новый продукт;

· новый метод производства;

· новый рынок;

· новый источник сырья;

· новая структура управления.

По виду удовлетворяемых потребностей, могут быть ориентированы на удовлетворение существующих потребностей или на создание новых потребностей;

По типу инноваций, могут быть:

· ведение нового или усовершенствованного продукта;

· создание нового рынка;

· освоение нового источника сырья или полуфабрикатов;

· реорганизация структуры управления.

С точки зрения масштабности решаемых задач инновационные проекты подразделяются следующим образом:

Монопроекты – проекты, выполняемые, как правило, одной организацией или даже одним подразделением; отличаются постановкой однозначной инновационной цели (создание конкретного изделия, технологии), осуществляются в жестких временных и финансовых рамках, требуется координатор или руководитель проекта;

Мульти проекты – представляются в виде комплексных программ, объединяющих десятки монопроектов, направленных на достижение сложной инновационной цели, такой, как создание научно-технического комплекса, решение крупной технологической проблемы, проведение конверсии одного или группы предприятий военно-промышленного комплекса; требуются координационные подразделения;

Мега проекты – многоцелевые комплексные программы, объединяющие ряд мульти проектов и сотни монопроектов, связанных между собой одним деревом целей; требуют централизованного финансирования и руководства из координационного центра. На основе мега проектов могут достигаться такие инновационные цели, как техническое перевооружение отрасли, решение региональных и федеральных проблем конверсии и экологии, повышение конкурентоспособности отечественных продуктов и технологий.

Таким образом, инновационный проект представляет собой сложную систему процессов, взаимообусловленных и взаимоувязанных по ресурсам, срокам и стадиям. Инновационные проекты могут носить разный характер и отличаться по ряду классификационных признаков.

1.4 Роль инноваций в развитии предприятия.

Инновационная деятельность предприятия направлена прежде всего на повышение конкурентоспособности выпускаемой продукции (услуг).

Конкурентоспособность - это характеристика товара (услуги), отражающая его отличие от товара-конкурента как по степени соответствия конкретной потребности, так и по затратам на ее удовлетворение. Два элемента - потребительские свойства и цена - являются главными составляющими конкурентоспособности товара (услуги). Однако рыночные перспективы товаров связаны не только с качеством и издержками производства. Причиной успеха или неудачи товара могут быть и другие (нетоварные) факторы, такие, как рекламная деятельность, престиж фирмы, предлагаемый уровень обслуживания.

И все же, как ни важны внепроизводственные аспекты деятельности фирм по обеспечению конкурентоспособности, основой являются качество и цена. Вместе с тем обслуживание на высшем уровне создает большую привлекательность. Исходя из этого формулу конкурентоспособности можно представить в следующем виде:

Конкурентоспособность = Качество + Цена + Обслуживание.

Управлять конкурентоспособностью - значит обеспечивать оптимальное соотношение названных составляющих, направлять основные усилия на решение следующих задач: повышение качества продукции, снижение издержек производства, повышение экономичности и уровня обслуживания.

Указанные составляющие конкурентоспособности являются многофакторными, и каждая из них может рассматриваться как сложный самостоятельный объект управления. В частности, на величину издержек производства влияют стоимость и качество сырья, топлива, электроэнергии, покупных полуфабрикатов и комплектующих изделий, квалификация и уровень заработной платы производственного персонала, производительность труда, издержки управления и т.д. При этом в конечном счете возможность обеспечения необходимого уровня составляющих конкурентоспособность элементов определяется такими базовыми производственными факторами, как технический уровень производства, уровень организации производства и управления.

По существу, основа современной "философии успеха" заключается в подчинении интересов фирмы целям разработки, производства и сбыта конкурентоспособной продукции. На первый план ставится ориентация на долговременный успех и на потребителя. Безусловно, ориентация на потребителя выражает стремление фирмы обеспечить себе наиболее надежный путь к достижению и поддержанию высокой прибыли. Финансовые результаты, например, многих японских компаний свидетельствуют, что именно эта философия в современных условиях ведет к обеспечению стабильного положения фирм на рынке, высокой рентабельности их деятельности. Поэтому руководители компаний рассматривают вопросы прибыльности с позиций качества, потребительских свойств продукции, конкурентоспособности.

Для анализа положения изделия на рынке, оценки перспектив его сбыта, выбора стратегии продаж используется концепция "жизненного цикла товара". Стратегия производства в зависимости от стадии жизненного цикла товара показана на рис.№1.

Рис.№1.

Одновременная работа с товарами, находящимися на различных стадиях жизненного цикла, под силу лишь крупным компаниям. Небольшие фирмы вынуждены идти по пути специализации, т.е. выбирают себе одно из следующих "амплуа":

• фирма-новатор, занимающаяся прежде всего вопросами нововведений;

•инжиниринговая фирма, разрабатывающая оригинальные модификации товара и его дизайн;

•узкоспециализированный изготовитель - чаще всего субпоставщик относительно несложных изделий массового выпуска;

• производитель традиционных изделий (услуг) высокого качества.

Как показывает опыт, небольшие фирмы особенно активно действуют в производстве товаров, проходящих стадии формирования рынка и ухода с него. Дело в том, что крупная фирма обычно неохотно идет первой на производство принципиально новой продукции. Последствия возможной неудачи для нее намного тяжелее, чем для небольшой вновь образовавшейся фирмы. И если речь идет не о фундаментальных разработках в области технологии, а о доведении оригинальной идеи нового изделия до стадии материального воплощения, то это вполне под силу относительно небольшим фирмам-новаторам. Именно они сегодня определяют инновационный процесс в развитых странах.

Таким образом, специализация малых фирм на работе с товарами, находящимися на конкретных стадиях жизненного цикла, порождается стремлением фирмы наиболее эффективно использовать свой потенциал и обеспечить конкурентоспособность товара на рынке.

Согласно закону о конкуренции в мире происходит объективный процесс повышения качества продукции (услуг) и снижения их удельной цены, отражающей отношение цены товара к его полезному эффекту. В условиях конкуренции никто никого не заставляет повышать качество продукции, кроме угрозы банкротства. В результате постоянно идет процесс "вымывания" с рынка некачественной продукции.

Движущей силой конкуренции является стимул к нововведениям. Именно на основе нововведений удается повышать качество продукции (услуг), улучшать полезный эффект товара, тем самым добиваться конкурентного преимущества данного товара. Таким образом, обеспечение конкурентоспособности товара требует новаторского, предпринимательского подхода, сутью которого являются поиск и реализация инноваций.

В этой связи интересно отметить, что один из классиков экономической теории А. Маршалл считал именно предпринимательство коренным свойством, главной чертой рыночной экономики. На самом деле конкуренция лишь создает ситуацию необходимости поиска конкурентных преимуществ фирмы и конкурентоспособности товара, побуждает совершенствовать весь процесс от производства до потребления. Но сами конкурентные преимущества обеспечиваются на основе реализации тех или иных инноваций, т.е. через предпринимательство, поскольку именно оно является реальным двигателем процесса.

Главной предпосылкой инновационной стратегии является моральное старение выпускаемой продукции и технологии. В связи с этим каждые три года на предприятиях следует проводить аттестацию выпускаемых изделий, технологий, оборудования и рабочих мест, анализировать рынок и каналы распределения товаров. Иными словами, должна проводиться рентгенограмма бизнеса.

Глава 2. Анализ эффективности инновационных проектов.

стоимость рентабельность инвестиция

Для оценки результативности любых финансовых вложений нужно получить ответы на ряд вопросов, касающихся всех сторон будущего инновационного проекта: пред производственную, производственную, сбытовую, экономическую и т. д. При отсутствии детальной и достоверной информации по данным и многим иным вопросам невыполнимо создание проекта, доступного для инвестора.

Не последнюю роль в данном деле играет выбор методики по сбору и структурированию данных, а кроме того по обработке полученной информации.

Фактически все методики по оценке инновационных проектов, имеющие место быть в мире на сегодняшний день, базируются на методике, разработанной ЮНИДО (Организация по промышленному формированию при ООН) еще в 70-х годах. Данная методика обеспечивает сбор всех нужных данных для исполнения прогноза движения финансовых средств, и, соответственно, для оценки проекта с применением численных показателей.

Система оценок финансовой результативности делится на две группы способов анализа результативности вложений, одна из которых основана на дисконтированных (временных) оценках, а вторая – на простых (учетных) оценках.

Первая группа включает расчеты:

чистой приведенной цены проекта (Net Present Value – NPV);

индекса рентабельности вложений (Profitability Index – PI);

внутренней нормы прибыльности вложений (Internal Rate of Return – IRR);

дисконтированного срока окупаемости вложений (Discounted Payback Period – DPP);

минимального количества приведенных расходов.

Вторая группа включает расчеты:

срока окупаемости вложений (Payback Period – PP);

учетной нормы рентабельности (Accounting Rate of Return – ARR);

фактора сравнительной финансовой результативности (Kэ).

Нужда применения нескольких способов оценки вызвана тем, что итоги, получаемые с применением разнообразных способов, могут иметь несовместимый характер. Сравнивая итоги анализа результативности вложений по разнообразным способам, аналитик делает выводы о приемлемости того либо другого проекта.

А теперь наиболее подробно изучим некоторые из приведенных выше способов.

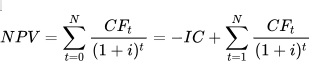

2.1 Чистая приведенная стоимость (NPV)

Содержание способа состоит в том, что сегодняшнее значение всех входных финансовых потоков сопоставляется с нынешним значением всех выходящих потоков, предопределенных капитальными инвестициями для осуществления проекта. Разница между данными потоками и есть чистая приведенная цена NPV.

Исходя из этого, критерий NPV демонстрирует сегодняшнее значение чистой прибыли (затрат) инвестора по проекту.

Метод расчета:

Шаг 1. Устанавливается сегодняшнее значение каждого финансового потока (входного и выходящего).

Шаг 2. Суммируются все дисконтированные значения элементов финансовых потоков, и устанавливается критерий

NPV= Дисконтированная финансовая прибыль – Инвестиционные расходы

Шаг 3. Принимается решение:

если NPV>0, проект полезен, так как финансовые прибыли по проекту значительные суммы предполагаемых затрат;

если NPV<0, проект нецелесообразен, так как финансовые затраты по проекту превосходят прибыль по нему;

если NPV=0, проект безубыточен (прибыль по проекту равны расходам по нему);

если решение принимается по ряду сходных проектов, одерживает победу тот из них, который имеет наибольшее значение NPV, если только оно позитивное.

Чистая приведённая стоимость (ЧПС, чистая текущая стоимость, чистый дисконтированный доход, ЧДД, англ. Net present value, принятое в международной практике для анализа инвестиционных проектов сокращение — NPV) — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню.

Показатель NPV представляет собой разницу между всеми денежными притоками и оттоками, приведёнными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учётом их временной стоимости и рисков, NPV можно интерпретировать как стоимость, добавляемую проектом. Её также можно интерпретировать как общую прибыль инвестора.

Иначе говоря, для потока платежей CF (Cash Flow), где {\displaystyle CF_{t}} — платёж через {\displaystyle t} лет ({\displaystyle t=1,...,N}) и начальной инвестиции IC (Invested Capital) в размере {\displaystyle IC=-CF_{0}}чистая приведённая стоимость {\displaystyle NPV} рассчитывается по формуле:

где {\displaystyle i}i — ставка дисконтирования.

где {\displaystyle i}i — ставка дисконтирования.

В обобщённом варианте, инвестиции также должны дисконтироваться, так как в реальных проектах они осуществляются не одномоментно (в нулевом периоде), а растягиваются на несколько периодов. Расчёт ЧПС — стандартный метод оценки эффективности инвестиционного проекта и показывает оценку эффекта от инвестиции, приведённую к настоящему моменту времени с учётом разной временной стоимости денег. Если ЧПС больше 0, то инвестиция экономически эффективна, а если ЧПС меньше 0, то инвестиция экономически невыгодна (то есть альтернативный проект, доходность которого принята в качестве ставки дисконтирования требует меньших инвестиций для получения аналогичного потока доходов).

С помощью ЧПС можно также оценивать сравнительную эффективность альтернативных вложений (при одинаковых начальных вложениях более выгоден проект с наибольшим ЧПС). Но всё же для сравнительного анализа более применимыми являются относительные показатели. Применительно к анализу инвестиционных проектов таким показателем является внутренняя норма доходности.

В отличие от показателя дисконтированной стоимости при расчёте чистого дисконтированного дохода учитывается начальная инвестиция. Поэтому формула чистого дисконтированного дохода отличается от формулы дисконтированной стоимости на величину начальной инвестиции IC= - CF0. {\displaystyle IC=-CF_{0}}

{\displaystyle IC=-CF_{0}}

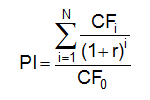

2.2 Индекс рентабельности инвестиций (PI).

Определение

Индекс рентабельности (англ. Profitability Index, PI) является параметром инвестиционного проекта, который используется для оценки его эффективности. Следует отметить, что этот показатель не имеет размерности и является коэффициентом, хотя может выражаться и в процентах. С экономической точки зрения он показывает приведенную стоимость, которая будет получена в результате реализации проекта, в расчете на 1 у.е. первоначальных инвестиций.

Критерии принятия решений

Если индекс рентабельности используется для ранжирования проектов, необходимо придерживаться следующих рекомендаций:

- если PI < 1 то проект следует отклонить;

- если PI = 1, так называемая точка безразличия, то нет разницы между принятием проекта или отказом от него;

- если PI > 1 проект следует принять;

- PIA > PIA при ранжировании нескольких взаимоисключающий проектов предпочтение следует отдать проекту с наиболее высоким значением.

Важно помнить, что ранжирование проектов на основе индекса рентабельности может отличаться от ранжирования этих же проектов на основе их чистой приведенной стоимости (англ. Net Present Value, NPV). Поэтому при оценке взаимоисключающих проектов решение должно быть принято на основании чистой приведенной стоимости!

Формула

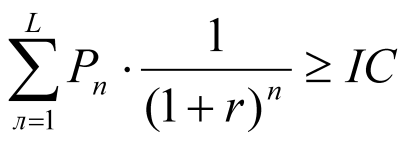

Индекс рентабельности проекта (PI) рассчитывается как отношение приведенной стоимости всех будущих чистых денежных потоков проекта к сумме первоначальных инвестиций.

Индекс рентабельности проекта (PI) рассчитывается как отношение приведенной стоимости всех будущих чистых денежных потоков проекта к сумме первоначальных инвестиций.

где N – срок жизни проекта; CFi – чистый денежный поток в i-ом периоде; r – ставка дисконтирования; CF0 – денежный поток в 0-ой точке (сумма первоначальных инвестиций).

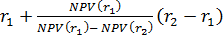

2.3 Внутренняя норма рентабельности (IRR).

Внутренняя норма доходности - норма прибыли, порожденная инвестицией. Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

IRR = r, при котором NPV = f(r) = 0,

Ее значение находят из следующего уравнения:

NPV(IRR) - чистая текущая стоимость, рассчитанная по ставке IRR,

CFt - приток денежных средств в период t;

It - сумма инвестиций (затраты) в t-ом периоде;

n - суммарное число периодов (интервалов, шагов) t = 0, 1, 2, ..., n.

Определяется: как норма прибыли, при которой чистая текущая стоимость инвестиции равна нулю.

Характеризует: наименее точно, эффективность инвестиции, в относительных значениях.

2.4 Дисконтированный период окупаемости (DPP).

Дисконтированный срок окупаемости инвестиций - срок окупаемости инвестиций в текущих стоимостях.

Общая формула для расчета окупаемости в терминах текущих стоимостях:

Где:

ТокТС (DPP) - дисконтированный срок окупаемости инвестиций;

n - число периодов;

CFt - приток денежных средств в период t;

r - барьерная ставка (коэффициент дисконтирования);

Io - величина исходных инвестиций в нулевой период.

Определяется: как время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов, при этом учитывается временная стоимость денег.

Характеризует: финансовый риск, точнее, чем обычная окупаемость.

2.5 Расчет срока окупаемости инвестиций (PP).

Срок окупаемости инвестиций - время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов. Вместе с чистой текущей стоимостью (NPV) и внутренним коэффициентом окупаемости (IRR) используется как инструмент оценки инвестиций.

Срок окупаемости инвестиций - это превосходный показатель, предоставляющий вам упрощенный способ узнать, сколько времени потребуется фирме для возмещения первоначальных расходов. Это имеет особое значение для бизнеса, расположенного в странах с неустойчивой финансовой системой, или бизнеса связанного с передовой технологией, где стремительное устаревание товара является нормой, что превращает быстрое возмещение инвестиционных расходов в важную проблему.

Общая формула для расчета срока окупаемости инвестиций:

Где:

Ток (PP) - срок окупаемости инвестиций;

n - число периодов;

CFt - приток денежных средств в период t;

Io - величина исходных инвестиций в нулевой период.

Определяется: как время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов.

Характеризует: финансовый риск.

Глава 3. Учет влияния рисков на эффективность проекта.

Способы включения риска и методов по их предупреждению потерь вкладчиков в расчеты финансовой результативности разноплановы. Они находятся в зависимости от специфик определенных видов риска, которые выражаются в вероятности установления вероятностных данных рисковых потерь.

Выбор способа устанавливается присутствием статистической закономерности наступления рискового события и касается оценки тех видов риска, по которым подобные данные исследуются. В первую очередь, таким образом можно оценивать риски, сопряженные с надежностью работы оборудования, качеством выпускаемой продукции, так как вероятно получение данных о возможности отказов, аварий при эксплуатации, браке и прочих потерях, а кроме того с отклонением практических условий поставки сырья, материалов от тех, которые предусмотрены в договорах поставки ресурсов.

Сущность отображения риска, порожденного прочностью технических и организационных систем, состоит в учете предсказуемых расходов и результата, сопряженных с реализацией мероприятий по сокращению рисков.

Исходя из этого, главная задача разработчика ТЭО проекта при осуществлении этого направления – установить все затраты и поступления, сопряженные с исполнением определенных мероприятий по управлению рисками, и учесть их при создании финансовых данных, исходных для установления результативности проекта.

Так, форсирование риска сбоев работы оборудования сопряжено с мероприятиями по повышению прочности характеристик, увеличению качества оборудования, что приводит к росту цен на него, а, следовательно, и к увеличению инвестиционных издержек.

Для сокращения последствий риска ненадежности поставщиков создаются страховые запасы сырья и материалов в составе оборотных активов.

3.1 Анализ чувствительности проекта.

Анализ чувствительности (sensitivity analysis) — заключается в оценке влияния изменения исходных параметров проекта на его конечные характеристики, в качестве которых, обычно, используется внутренняя норма прибыли или NPV. Техника проведения анализа чувствительности состоит в изменении выбранных параметров в определенных пределах, при условии, что остальные параметры остаются неизменными. Чем больше диапазон вариации параметров, при котором NPV или норма прибыли остается положительной величиной, тем устойчивее проект.

Анализ чувствительности проекта позволяет оценить, как изменяются результирующие показатели реализации проекта при различных значениях заданных переменных, необходимых для расчета. Этот вид анализа позволяет определить наиболее критические переменные, которые в наибольшей степени могут повлиять на осуществимость и эффективность проекта.

В качестве варьируемых исходных переменных принимают:

- объём продаж;

- цену за единицу продукции;

- инвестиционные затраты или их составляющие;

- график строительства;

- операционные затраты или их составляющие;

- срок задержек платежей;

- уровень инфляции;

- процент по займам, ставку дисконта и др.

В качестве результирующих показателей реализации проекта могут выступать:

- показатели эффективности

- чистый дисконтированный доход

- внутренняя норма доходности

- индекс доходности

- срок окупаемости

- рентабельность инвестиций

- ежегодные показатели проекта

- балансовая прибыль

- чистая прибыль

- сальдо накопленных реальных денег.

При относительном анализе чувствительности сравнивается относительное влияние исходных переменных (при их изменении на фиксированную величину, например, на 10 %) на результирующие показатели проекта. Этот анализ позволяет определить наиболее существенные для проекта исходные переменные; их изменение должно контролироваться в первую очередь.

Абсолютный анализ чувствительности позволяет определить численное отклонение результирующих показателей при изменении значений исходных переменных. Значения переменных, соответствующие нулевым значениям результирующих показателей, соответствуют рассмотренным выше показателям предельного уровня.

Результаты анализа чувствительности приводятся в табличной или графической формах. Последняя является более наглядной и должна применяться в презентационных целях.

3.2 Многофакторная оценка рисков инновационного проекта.

Существующие методики оценки рисков имеют ряд недостатков. Так, на практике, сложно сопоставить степень риска с его стоимостью. Применение некоторых методов основано на необходимости использования накопленной статистики по наступлению рисковых событий, которая, в большинстве случаев, отсутствует у руководителя промышленного предприятия. Например, для описания рисков предлагается использование математического ожидания, при расчете которого необходимы статистические данные по выборке реализованных проектов. В этом случае выборка считается репрезентативной, если используются экономические показатели по десяткам проектов. При этом некоторые методы оценки не обладают набором инструментов для идентификации непосредственно самих рисковых событий.

Еще одной немаловажной особенностью является то, что в условиях роста экономики, импортозамещения, быстрого возврата инвестиций, руководство предприятия, зачастую, не рассматривает даже возможности неудачи проекта, т.е. в понимании руководства инициированный проект должен принести доход. Такая ситуация невозможна в условиях жесткой конкуренции и достаточно развитой экономики, как в сфере производства, так и в сфере услуг, что можно видеть на примере индустриально развитых стран. Недостаточность внимания к риску, как весомой характеристике, влечет за собой недооценку проектов, с точки зрения, возврата инвестиций. Поэтому, инновационные проекты не могут сравниваться по остаточной стоимости вложенных инвестиций в случае их неудачи. С другой стороны, оценка рисковых событий в различной временной перспективе может быть использована в разработке стратегии предприятия, проведении SWOT-анализа, политика продаж, а также при формировании мероприятий по устранению последствий наступления этих событий.

Стоит отметить, что для инновационных проектов существует важная особенность в идентификации рисков. Так, например, некоторые рисковые события могут быть фатальными в целом для проекта. К таким рискам можно отнести ряд технологических рисков на всех стадиях разработки новшества и внедрения инновации, и ряд экономических рисков, связанных, прежде всего, с отсутствием ожидаемой лояльности конечного потребителя к продукции. Такие риски относятся к общим и требуют особого внимания со стороны руководства предприятия.

Таким образом, риски инновационных проектов условно можно разделить на две группы. К первой нами отнесены риски, которые могут повлиять на отдельные показатели проектов: величину дохода, сроки реализации, норму прибыли и т.д. Они сравнительно легко идентифицируются и могут быть снижены, диверсифицированы или застрахованы, путем разработки соответствующих мероприятий. Вторая группа, как ранее отмечено, включает общие риски неудачи проектов.

В данной работе мы рассмотрим общие риски внедрения инновации с точки зрения многофакторной оценки проектов. Многофакторная оценка может осуществляться путем расчета интегрального показателя КР. Данный показатель учитывает соотношение чистого дисконтированного дохода (NPV), общей вероятности успеха инновационного проекта (РУИП), приведенных совокупных затрат (КПР), а также коэффициента остаточной стоимости активов (КОА) в случае неудачи проекта. При этом РУИП вычисляется на основе данных, полученных при оценке общих рисков проекта (РНИП)

Оценка общих рисков неудачи проекта представляет собой этап проведения оценки и выбора инновационного направления предприятия. Подобную оценку необходимо проводить в два этапа. Во-первых, рисковые события должны быть идентифицированы, а, во-вторых, должны быть оценены их вероятностные характеристики. Идентификация рисков является одним из сложнейших процессов, поэтому заслуживает подробного изложения.

В соответствии с различными классификациями, общие риски неудачи проекта можно разделить на три группы: коммерческие, технические и риски правового обеспечения. Ниже нами предложен подробный анализ структуры общих рисков неудачи инновационных проектов на промышленных предприятиях.

Среди рисковых событий первой группы, которые можно идентифицировать, следует выделить:

¾ обеспечение проекта финансированием не в полном объеме;

¾ отсутствие уникальных сырья и материалов;

¾ недостаточный спрос на продукцию.

Рассмотрим подробнее эти группы.

Недостаток финансирования на практике обуславливается следующими причинами. Первичная технико-экономическая оценка проектов является условно объективной. Это значит, что структуру количественных данных составляют укрупненные технико-экономические показатели, которые впоследствии могут быть детализированы с уточнением. Обеспечение проекта финансированием не в полной мере связано с другим частным риском - превышением сметы проекта. Помимо уточнения ресурсов инновационного проекта, значительное превышение сметы возможно в связи с изменением структуры ОКР и последующим созданием дополнительных производственных мощностей, использованием альтернативных видов сырья и т.д. В случае, когда инновационное направление реализуется на предприятии без выделения самостоятельной бизнес-единицы, привлечение сторонних инвестиций становится затруднительно. Это связано с высокой стоимостью привлечения заемных средств, предприятием в виде кредитных линий и практической невозможностью долевого участия в финансировании сторонних лиц. Особенностью финансирования инновационных проектов является высокая рискованность инвестиций. Форма долевого участия прямого инвестирования во многом неприемлема для партнеров-инвесторов в случае отсутствия выделения самостоятельных бизнес-единиц. Такое развитие событий на стадии активной реализации инновационного проекта требует его прекращения.

Глава 4. Практическое применение методов анализа эффективности инновационных проектов, на примере ООО «ЭкоЗдрав»

4.1 Описание проекта

Изучим представленные раньше способы на живом примере проекта ООО «ЭкоЗдрав», которое распологается в городе Москва. Проект подразумевает производство и сбыт «Безреагентных, безкартриджных установок очистки питьевой и сточных вод».

Предполагается проект создания организации по производству установок очистки питьевой воды "ЭкоЗдрав", экологично чистых, сохраняющих энергию установок имеющих разнообразную производительность для водоподготовки питьевой воды. На этот момент прямых аналогов данным установкам нет.

Область использования этих установок очистки воды - установки предназначены для постоянной очистки природной, подземной, технологической воды: очистки сточных вод транспортных организаций, очистки стоков с судов класса «Река – море», цехов электрического производства, промышленных организаций, организацийобщественного питания, в пищевой промышленности и прочих отраслях.

Проведенные основные изучения рынка продемонстрировали, что нужда в сходных установках очень велика, например лишь в г. Москва она составляет 25000 штук (в г. Москва около 1000000 человек, приблизительно 250000 семей. Даже 10 % покупателей - это 25000 штук). По данной информации планируемый нами объем выпуска установок в объеме 10 000 штук в год считается вполне аргументированным.

В соответствии с предполагаемым инвестиционным проектом, намечается смонтировать и запустить в работу цех по производству установок по очистке воды проектной мощностью 1200 шт. в год, что даст возможность отчасти удовлетворить нужды в этих установках в рамках региона, с дальнейшим выходом в иные регионы России и на экспорт.

Исследование рынка сбыта показал, что с учетом факторов риска (неплатежи, инфляция) средний годовой объем сбыта установок составит 1200 шт. Экономические расчеты проекта произведены с 1 апреля 2013г. по 1 апреля 2018 г. После всех подсчетов стоимость требуемая сумма вложений в проект составила 2000 тыс. руб., из которых 1812 тыс. составит заемный капитал на срок 26 месяцев под ставку в 28%.

Этот проект рассматривается как продолжение уже начатой работы по созданию в Москве современного высококачественного серийного выпуска бытовых установок по очистке воды серии "ЭкоЗдрав". Исходя из состояния дел в отрасли и нужд рынка, предлагаем к изучению следующий перечень рисков и возможность их наступления, оцененная тремя экспертными группами по следующей системе оценок:

0 - риск рассматривается как незначительный

25 - риск, скорее всего, не осуществится

50 - о наступлении события ничего конкретного сказать нельзя

75 - риск, скорее всего, возникнет

100 - риск скорее всего реализуется

Экспертами выступили:

группа 1 - Студенческий Бизнес Клуб СФУ

группа 2 - Центр Поддержки Малого Предпринимательства при СФУ,

группа 3 - администрация г. Москва

Таблица 6. Вероятные риски проекта.

|

Группа рисков |

Виды рисков |

Вероятность наступления риска |

Меры предотвращения наступления рисков |

|||

|

1 гр. |

2 гр. |

3 гр. |

Итог |

|||

|

С Т Р А Т Р Е И Г С И К Ч И Е С К И Е |

1.Нет потребности в выпуске нашей установки |

0 |

25 |

0 |

8,33 |

1.Периориентация общественного сознания с нейтрального отношения к фильтру к положительному |

|

2.Администрации города и края считают нецелесообразным иметь данное производство в г. Москва |

0 |

0 |

0 |

0 |

||

|

3.Поставщики - несостоятельные партнеры |

50 |

50 |

25 |

33,33 |

3. Деление риска между несколькими поставщиками, долгосрочные договора на поставку. |

|

|

Риски стадии строительства |

Проект не предполагает капит. строительство. Размещение фирмы на арендованных площадях. |

0 |

0 |

0 |

0 |

Отпадают все риски, с этим связанные |

|

Финансово-экономические риски |

1.Появление конкурентов с продукцией такого же качества, и более низкой ценой. |

25 |

25 |

0 |

16,66 |

1. Борьба за рынок снижением цен, повышением эффективности и улучшением потребительских свойств продукции. |

|

2.Повышение налогов |

25 |

25 |

50 |

33,33 |

2.Снижение себестоимости за счет массового производства |

|

|

3.Рост стоимости материалов и комплектующих |

50 |

50 |

25 |

41,66 |

3.Заключение долгосрочных договоров, создание необходимых запасов сырья и материалов. |

|

|

4.Авария, уничтожение оборудования. |

25 |

25 |

25 |

25 |

4. Создание резервного фонда, страхование имущетва. |

|

|

5.Инфляция |

50 |

25 |

25 |

33,33 |

5.Предоплата. наличный расчет и т.д. |

|

|

Технические Риски |

1. Новизна технологии |

25 |

25 |

0 |

16,66 |

1. Увеличение затрат на НИОКР |

|

Социальные риски |

1.Забастовка работников |

0 |

0 |

0 |

0 |

|

|

2.Невозможность роста цены и зарплаты пропорционально росту инфляции |

25 |

25 |

25 |

25 |

2.Сокращение накладных издержек |

|

|

3. Переманивание ведущих спец-тов конкурентами |

0 |

0 |

0 |

0 |

3. Создание достойных условий работы и быта работникам коллектива |

|

Теперь перейдем к непосредственному анализу результативности этого проекта.

4.2 Расчет показателей эффективности проекта

Найдем чистую приведенную прибыль (NPV). В качестве дисконтирующего множителя возьмем сумму средневзвешенной цены капитала (WACC) и темпа увеличения цен. WACC рассчитывается по формуле:

,

,

где E – объем личного капитала, D – объем заемного капитала, K – объем всего инвестированного капитала, y - ожидаемая прибыль личного капитала, b - требуемая либо ожидаемая прибыль заемного капитала, t – ставка налога на доход для организации.

Для этой организации коэффициент средневзвешенной стоимости капитала составит

=0.270624

=0.270624

В качестве значения ожидаемой инфляции возьмем значение данного показателя за последний год. По данным Росстата инфляция в 2015 году составила 7%.

Исходя из этого, дисконтирующий множитель составит 0,340624.

По плану объемы дохода по годам составят 448060 руб. в первый год 3229925 руб. во второй год и 3919425 руб. в третий. (см. приложение 1).

Рассчитаем главные показатели требующиеся для оценки результативности проекта.

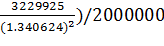

1)Чистая приведенная прибыль для первых трех лет (NPV)

NPV1 =

NPV2 =

2) Индекс рентабельности капиталовложений (PI)

PI = (

=

=  = 1.0656

= 1.0656

3) Внутренняя норма рентабельности (IRR)

По формуле линейной интерполяции найдем значение IRR для этого проекта.

IRR =

В качестве значения цены капитала r1 возьмем 20%.

Тогда IRR = 0.3 т.е. значение IRR выше значения цены капитала, соответственно, реализация проекта целесообразна.

т.е. значение IRR выше значения цены капитала, соответственно, реализация проекта целесообразна.

4) Дисконтированный период окупаемости (DPP)

DPP рассчитывается по формуле

В таблице 7 представлены расчеты DPP

Таблица 7

|

Год |

Финансовый поток |

Дисконтирующий множитель |

Дисконтированный денежный поток |

Накопленный денежный поток |

|

0 |

-2000000 |

1 |

-2000000 |

-2000000 |

|

1 |

448060 |

|

334217,5 |

-1665782,5 |

|

2 |

3229925 |

1,797 |

1797125,7 |

|

Итого DPP =

5) Срок окупаемости капиталовложений (PP)

Таблица 8. Расчет PP

|

Год |

Финансовый поток |

Накопленный денежный поток |

|

0 |

-2000000 |

-2000000 |

|

1 |

|

-1551940 |

|

2 |

|

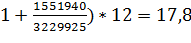

1677985 |

Итого PP = ( месяца либо 1 год и 6 месяцев.

месяца либо 1 год и 6 месяцев.

4.3 Многофакторная оценка рисков инновационного проекта

Проведем многофакторную оценку рисков инновационного проекта. Присвоим каждой группе рисков весовой коэффициент. Получим: стратегические риски – 0,2; финансово-экономические риски – 0,2; технические риски – 0,4; общественные риски – 0,2. Просуммируем, с соответствующим весом, по всем группам риска вероятности и получим возможность неуспеха проекта.

PНИП = % - возможность неуспеха проекта.

% - возможность неуспеха проекта.

Найдем сумму приведенных общих расходов. Она равна сумме себестоимости и капиталовложениям, умноженным на норматив результативность инвестиций. По условиям проекта себестоимость равна 28070 руб. в месяц (см. приложение 1).

Теперь найдем коэффициент остаточной цены активов. Он равен отношению стоимости активов за вычетом амортизации к первоначальной цене активов. По условиям проекта изначальная суммарная цена активов составляет 1314700 руб. (см. приложение 2). Амортизация за весь период составила 302770 руб. Исходя из этого,

.

.

Перейдем к вычислению показателя Kp, он вычисляется по формуле:

Найдем данный показатель для этого проекта.

Исходя из этого, капиталовложения в этот проект на вложенный 1 руб. расходов принесут вероятный доход в объеме 23,3 руб. Исходя из этого, можно сделать вывод о достаточной результативности этого проекта.

Заключение

В заключение подведем итоги проделанной работы по задачам, которые были поставлены в начале этой курсовой работы.

Подытоживая сказанное в первой главе, нужно отметить, что инновационный проект – это система взаимозависимых целей и программ их достижения, представляющих собой комплекс научно-исследовательских, опытно-конструкторских, производственных, организационных, экономических, коммерческих и прочих мероприятий, соответственным образом организованных, оформленных комплектом проектной документации и обеспечивающих результативное решение определенное научно-технической задачи, выраженной в числовых показателях и приводящей к нововведению.

Новая продукция становится новинкой лишь в том случае, если она отвечает таким критериям, как:

Важность (потребители обязаны воспринимать новый продукт либо услугу как привлекательную и важную);

Уникальность (выгоды от приобретения нового товара либо услуги обязаны восприниматься как редкие и отличные от имеющихся);

Устойчивость (новый продукт не должен легко воспроизводиться конкурентами, в противном случае не будет четких перспектив завоевания рынка);

К результативным средствам обеспечения устойчивости относятся патентование инноваций, быстрое продвижение инновации на рынок, известная торговая марка поставщика;

Ликвидность (компания должна иметь возможность продать новый товар).

Кроме того, в работе были рассмотрены главные способы оценки результативности новаторских проектов. Основным направлением предварительного анализа считается установление показателей вероятной финансовой результативности инновационного проекта. Обычно, в расчетах принимается во внимание временной аспект стоимости денег.

При анализе инновационных проектов исходят из конкретных допущений. Во-первых, с каждым проектом принято связывать финансовый поток. Чаще всего анализ ведется по годам. Предполагается, что все вложения реализуются в конце года, предшествующего первому году реализации проекта, а приток (отток) финансовых средств относится к концу очередного года.

В реальной ситуации проблема анализа результативности вложений может быть весьма непростой. Не случайно изучения западной практики принятия инвестиционных решений показали, что подавляющее большинство организаций, во-первых, рассчитывает несколько критериев и, во-вторых, применяет полученные количественные оценки не как руководство к действию, а как данные к размышлению.

Последняя глава посвящена использованию изложенных способов оценки результативности инновационных проектов на примере ООО «ЭкоЗдрав». Проведен многофакторный анализ рисков проекта. По полученным итогам можно сделать вывод, что проект финансово эффективен.

В итоге курсовой работы все задачи, поставленные вначале были выполнены, а цель достигнута.

Список литературы

1. Абрамешин А.Е., Тихонов А.Н., Ушаков М.А. Менеджмент инновационной организации: Учебное пособие. / Под ред. проф. Тихонова А.Н. - М.: Европейский центр по качеству, 2013.

2. Аньшин В. В., Дагаев А. А. Инновационный менеджмент: концепции, многоуровневые стратегии и механизмы инновационного развития / Под ред. В. М. Аньшина, А. А. Дагаева. — 3-е изд., перераб., доп. — М.: Дело, 2007.

3. Балабанов И.Т. Инновационный менеджмент. - Спб.: ИД «Питер», 2012.

4. Бизнес план ООО «ЭкоЗдрав» // http://rus.triz-guide.com/assets/files/projects/business_plan_water_cleaner.pdf

5. Виленский П. Л., Лившиц В. Н., Смоляк С. А. Оценка эффективности инвестиционных проектов. Теория и практика: Учеб. Пособие – 2-е изд., перераб и доп – М.: Дело, 2012.

6. Высоцкий Л. Л. Инновационный менеджмент: учеб. пособие / Под ред. Л. Л. Высоцкого. – Новосибирск: СибАГС. – 2010.

7. Дынкин А. А., Иванова Н. И. Инновационный менеджмент. – 2-е изд., исправленное и дополненное. – М.: Наука, 2014.

8. Завлин П. Н. Основы инновационного менеджмента: учеб. Пособие / Под ред. Завлина П. Н. – М.: Экономика, 2010.

9. Ильенкова С.Д., Гохберг Л.М. Инновационный менеджмент – М.: ЮНИТИ-ДАНА, 2013.

10. Ковалев В. В. Инвестиции: Учебник / Под ред. Ковалева В. В., Иванова В. В., Лялина В. А. – М.:ООО «ТК Велби», 2013.

11. Колмыкова Т. С. Инвестиционный анализ – М.: Инфра – М, 2009.

12. Коробейников О.П., Трифилова А.А., Коршунов И.А. Роль инноваций в процессе формирования стратегии предприятия // Менеджмент в России и за рубежом №3, 2010.

13. Марголин А. М. Экономическая оценка инвестиционных проектов / Под ред. А. М. Марголина – М.: ЗАО «Издательство экономика», 2007.

14. Методика ЮНИДО // http://www.smsr - senclub.ru / model _ business / metodika.php

15. Методические рекомендации по оценке эффективности инвестиционных проектов: (вторая редакция) / М-во экон. РФ, М-во фин. РФ, ГК по стр-ву, архит. и жил. политике; рук. авт. кол.: Коссов В.В., Лифшиц В.Н., Шахназаров А.Г. - М.: Экономика, 2008.

16. Оценка эффективности инноваций и инновационных проектов - Особенности оценки эффективности инновационных компонент проекта // http://www.riold.ru/otsenka-effektivnosti-innovatsiy-i-innovatsionnich-proektov/stranitsa-7.html

17. Павлючук Ю.Н., Козлов А.А. Эффективное управление инновационными проектами // Менеджмент в России и за рубежом. №4, 2012.

18. Ример М. И., Касатов А. Д., Матиенко Н. Н. Экономическая оценка инвестиций – 2-е изд. / Под ред. М. И. Римера – СПб.:Питер, 2008.

19. Сурин А. В. Инновационный менеджмент: Учебник. — М.; ИНФРА-М, 2009.

20. Шемякина Т. Ю., Петров К. В. // Многофакторная оценка рисков инновационного проекта.

21. Виды и классификация инноваций http://www.grandars.ru/student/menedzhment/vidy-innovaciy.html

Размещено на Allbest.ru

- Графические планшеты

- "Основы программирования на языке QBasic"

- Выбор методологии для моделирования бизнес-процессов бюджетирования в компании ОАО «АК ЛМЗ»

- ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА НА ООО «Фрешкафе»

- Проблемы и перспективы развития Фонда социального страхования РФ

- Субъекты малого предпринимательства. Анализ работы и оценка системы управления малым бизнесом на примере предприятия ООО «Станкосервис»

- Факторы, влияющие на качество и конкурентоспособность товаров. Оценка качественных характеристик образцов мясной продукции колбаса «Сытная», «Молочная», «Школьная»

- Анализ факторов конкурентоспособности коммерческого предприятия (Определение конкурентоспособности промышленного предприятия)

- Анализ жизненного цикла проекта на примере открытия кафе

- Автоматизация продажи театральных билетов (ООО «Зритель»)

- "Правоотношения по обязательному медицинскому страхованию"

- Право на материальное обеспечение в системе социально-экономических прав человека)