Практический анализ основных видов налогов в РФ

Содержание:

Введение

Развитие налогов началось со времен развития государства. Государство взимало определенную часть дохода и даже имущества граждан в натуральной или денежной форме. Ответных обязательств у государства перед данным гражданином не возникало.

На сегодняшний день формально налог остается безвозмездным платежом, в результате взимания которого у государства не возникает ответных обязательств перед налогоплательщиками. Однако разница между древними и современными налогами велика. В древности у государства «действительно» не возникало обязательств перед гражданином. Взимание оказывалось банальным сбором средств на нужды королей, царей и прочей знати.

Сегодня налог – это инструмент государственного регулирования. Именно благодаря собранным налогам государство имеет возможность реализовывать программы социальной и финансовой поддержки, как отдельных граждан своей страны, так и отдельных отраслей национальной экономики.

Современная концепция и содержание налогов во многом и определяет актуальность и значимость налогов для страны. Это основной доход государства, благодаря которому оно выполняет свои функции.

Значимость темы курсовой работы определяется тем, что значение налогов велико. Однако необходимо всегда балансировать между рациональной ставкой налогов и социальной напряженностью в обществе. Баланса, конечно, достичь трудно, но возможно.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Виды налогов. Классификация налогов. Налоговая система. Налоговая политика».

Объектом курсового исследования является понятие налога.

Предметом курсового исследования это теоретическая сущность налога и его видов, а также его практическое применение в реализации налоговой политики государства.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения налога и системы налогообложения в целом.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе необходимо рассмотреть теоретические основы налогов в Российской Федерации. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть структура налоговой системы РФ;

- рассмотреть основные виды налогов в РФ;

- изучить принципы налогообложения в РФ.

Во второй главе необходимо провести практический анализ основных видов налогов в Российской Федерации:

- рассмотреть особенности расчета налога на имущество организаций;

- рассмотреть порядок начисления НДФЛ;

- провести анализ специальной схемы обложения ЕНВД;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Данные статьи дают более полную характеристику того или иного налога. Бухгалтера и финансисты, которые являются авторами данных статей, рассматривают расчет налогов именно с реальной практической точки зрения, что представляет также большую ценность в понимании выбранной тематики курсовой работы.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретические основы налогов в РФ», «Практический анализ основных видов налогов в РФ»), заключения, библиографии, приложений.

Глава 1. Теоретические основы налогов в РФ

1.1. Структура налоговой системы РФ

Налоговую систему России можно определить как совокупность всех налогов и сборов, принятых в РФ, а также администраторов налогов и сборов (государственных органов) и их плательщиков.

Структура российской системы налогов подразумевает комплексное взаимодействие всех ее составляющих элементов: налогов и сборов, их плательщиков, правовой основы и государственных органов.

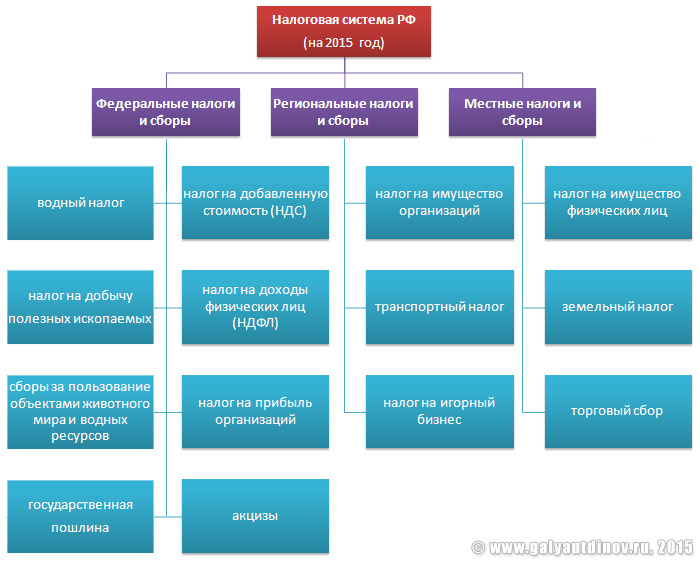

Структура налоговой системы РФ имеет 3 уровня[1]:

-федеральный;

-региональный;

-местный[2].

Уровень налога определяет соответствующий уровень бюджета, зачислению в который он подлежит.

Федеральные налоги на всей территории нашего государства имеют одинаковые налоговые ставки, правила расчета и перечисления в соответствии с НК РФ. К ним относятся[3]:

-НДФЛ;

-налог на прибыль организаций;

-НДС;

-акцизы;

-водный налог;

-налог на добычу полезных ископаемых;

-госпошлина.

В эту категорию попадают и специальные налоговые системы: УСН, ЕНВД, раздел продукции, ЕСХН и ПСН (патент).

Региональные налоги также утверждаются НК РФ на федеральном уровне[4]. Власти регионов имеют возможность изменять условия налогообложения по своему усмотрению и в пределах, принятых Налоговым кодексом. Например, регионы могут устанавливать налоговую ставку, но не более размера, прописанного в НК РФ. Все изменения закрепляются законами субъектов РФ. Сюда относится транспортный налог, налог на игорный бизнес, на имущество организаций. Органы регионального управления также могут вводить в действие специальные налоговые режимы и вносить в них собственные изменения, но согласно положениям НК РФ.

Местные налоги, впрочем, как и остальные налоги и сборы в России, также утверждаются НК РФ. Местные органы самоуправления могут вносить в них изменения и дополнения в рамках Кодекса. К местному налогообложению относятся:

-земельный налог;

-налог на имущество физических лиц;

-торговый сбор[5].

Всего в нашей стране насчитывается 14 налогов: 8 федеральных, в том числе государственная пошлина, 3 региональных и 3 местных. Немного обособленно стоят 5 специальных систем налогообложения[6].

В зависимости от порядка взимания налоги можно разделить на 2 основные категории: прямые и косвенные. Прямые налоги начисляются непосредственного на доход либо стоимость имущества налогоплательщика. Косвенные налоги включаются в стоимость товаров, услуг и работ. Фактически их уплачивает покупатель продукции, а продавец выступает в роли посредника между косвенным налогом и государством. В Российской Федерации косвенных налога всего 2 — НДС и акцизы. Все остальные являются прямыми.

Таким образом, в заключении раздела можно отметить следующее:

- было рассмотрено понятие налоговой системы РФ. Это совокупность всех налогов и сборов, которые взимаются государством для реализации своих основных функций.

- была рассмотрена структура налоговой системы РФ, которая представлена различными видами налогов и сборов.

1.2. Основные виды налогов в РФ

Все налоги и сборы в Российской Федерации подразделяются на три иерархических уровня, на три типа или вида: местные, региональные и федеральные. Таким образом, формируется своеобразная пирамида, на вершине которой располагаются федеральные налоги, а самым нижним уровнем являются налоги местные.

Классификация налогов в РФ по уровню налоговой системы: федеральные налоги и сборы – обязательны к уплате на всей территории России и установлены Налоговым Кодексом РФ[7]. То есть такие налоги платят все лица обязанные их платить, вне зависимости от того в каком регионе или городе они проживают (находятся). И, что важно, размер таких налогов также одинаков для определенных категорий лиц вне зависимости от места их проживания (нахождения)[8]. Примерами федеральных налогов могут быть: НДС, НДФЛ, акцизы и другие (полный перечень приведен ниже); региональные налоги и сборы – обязательны к уплате на территории тех или иных субъектов РФ (республик, краев, областей и пр.), и установлены НК РФ и законами самих субъектов. При этом в различных субъектах могут действовать разные налоговые ставки, а также сроки и порядок уплаты налогов[9].

К региональным налогам относятся: налог на имущество организаций, транспортный налог, а также налог на игорный бизнес; местные налоги и сборы – устанавливаются НК РФ и нормативно-правовыми актами отдельных муниципальных образований (таких как сельское поселение, городское поселение, муниципальный район и т. д.) и обязательны к уплате на их территории. Местные налоги и сборы включают: налог на имущество физических лиц, земельный налог, и торговый сбор.

Таким образом, отметим:

- все виды налогов подразделяются на федеральные, региональные и местные. То есть, формируется своеобразная пирамида иерархии налогов: федеральные, затем региональные и внизу пирамиды местные налоги.

- следует отметить особенность НДФЛ, которая состоит в том, что являясь местным налогом, по поступлению в бюджет занимает 1 место.

1.3 Принципы налогообложения в РФ

Реализация общественного предназначения налогов воплощается в налоговой системе любой страны, разрабатываемой с учетом базовых правил и положений теории налогообложени[10]. Эти правила и положения образуют совокупность принципов налогообложения, определяющих направленность налоговой политики и закладываемых в фундамент построения налоговой системы. Таким образом, принципы налогообложения — это базовые идеи, правила и положения, применяемые в сфере налогообложения. Следовательно, можно утверждать, что принципы налогообложения — это принципы построения налоговой системы[11].

Несмотря на многообразие надстроечной (практической) части налоговых систем разных стран, теоретическая платформа их построения во многом схожа. Для разных стран существует определенная совокупность универсальных принципов. Основу их составляют принципы, разработанные еще А. Смитом и А. Вагнером. Но нельзя сказать, что эти принципы остаются неизменными. Общественный прогресс детерминирует эволюцию принципов: они дополняются и уточняются в соответствии с объективными потребностями социально-экономического развития. Совокупность принципов, ставших классическими, и современных принципов, сформулированных теорией и практикой налогообложения XX в., представляет ныне определенную систему принципов, хотя интерпретация ее разными исследователями несколько различна[12].

Вначале рассмотрим экономические принципы налогообложения[13].

Принцип справедливости предполагает установление обязанности каждому юридическому и физическому лицу принимать участие в финансировании расходов государства соразмерно своим доходам и возможностям. Зачастую этот принцип также характеризуют как принцип справедливости и равенства (распределение налогового бремени должно быть равным) либо как принцип справедливости и всеобщности (обложение налогами должно быть всеобщим и равномерно распределяться между налогоплательщиками). Представляется, что при неизменной сущности в силу многогранности данного признака уточнение его универсального названия вполне допустимо, но не в полной мере корректно в первую очередь по отношению к равенству, как будет показано ниже. Традиционно различают два основных аспекта этого принципа: горизонтальный и вертикальный[14].

Принцип горизонтальной справедливости (его еще называют принципом платежеспособности) предполагает, что налогоплательщики, находящиеся в равном экономическом положении, должны находиться и в равной налоговой позиции, т.е. одинаковые доходы должны облагаться налогом по одинаковой налоговой ставке.

Принцип вертикальной справедливости (его также характеризуют как принцип выгод) предполагает, что налогоплательщики, находящиеся в неравном экономическом положении, должны находиться в неравной налоговой позиции, т.е. кто больше получает от государства тех или иных благ, тот и должен больше платить налогов.

На первый взгляд обеспечение горизонтальной и вертикальной справедливости не противоречиво, и реализация обоих подходов на практике абсолютно не взаимоисключающая. Однако это не так. В определенной степени установление налогов на основе платежеспособности и размера выгод является альтернативным при практическом построении налоговой системы[15].

В чем же проблематика использования данных подходов? Она во многом объясняется условностью самого понятия равенства (неравенства) экономического положения налогоплательщиков. Обеспечение этого равенства (неравенства) будет различным при рассмотрении его с позиций доходов (платежеспособности) или с позиций получаемых от государства выгод[16].

Рассмотрим на простом примере, какие проблемы возникнут при определении экономического равенства налогоплательщиков с позиций их доходов. Студент-медик обучается в вузе и подрабатывает в больнице санитаром. При этом он получает ровно столько, сколько и медсестра этой же больницы, имеющая на иждивении ребенка. Одинаковы ли их доходы? Да, но экономическое положение разное: студент богаче медсестры, потому что его жизненно необходимые расходы меньше. Кроме того, студент после окончания вуза станет врачом и будет получать существенно большую зарплату, т.е. будет иметь более высокую сумму совокупных доходов, полученных в период своей экономической активности (с 18 до 60 лет).

Таким образом, не всегда экономическое равенство налогоплательщиков может оцениваться сопоставлением: 1) их текущих доходов; 2) доходов без учета объективно необходимых расходов. Последнее положение наглядно проявляется в неравенстве обложения одинаковых доходов физических и юридических лиц. Продолжая тот же пример, представим себе, что студент после окончания вуза организует частную клинику. Допустим, что в текущий момент времени доход медсестры, работающей по найму, равен доходу врача от собственного бизнеса[17].

Исходя из принципа горизонтальной справедливости эти доходы должны облагаться одинаковыми ставками налога, однако доход медсестры облагается по ставке 13%, а доход (прибыль) врача-бизнесмена — 24%.

При этом данному врачу разрешается законом вычитать из налоговой базы экономически обоснованные расходы, а медсестре не разрешается: она должна заплатить налог с валового дохода, хотя еще неизвестно, будет ли у нее своеобразная прибыль (трудовые доходы минус жизненно необходимые расходы). Налицо нарушение объективности и универсальности принципа горизонтальной справедливости (платежеспособности) [18].

Если при установлении экономического равенства (неравенства) использовать принцип выгод, получаемых налогоплательщиком от государства в виде общественных благ, характеризующихся совместным характером потребления, неделимостью и неизбирательностью их потребления (здравоохранения, социальной защиты, образования, охраны правопорядка и т.д.), тогда возникнут не меньшие, а, возможно, даже большие проблемы.

Однако данный принцип вполне применим при сопоставлении выгод от государственных услуг, характеризующихся индивидуальным характером потребления, делимостью и избирательностью. Например, судебной защитой пользуются не все граждане, поэтому при обращении за этой услугой необходимо заплатить государственную пошлину. Шоссейными дорогами пользуются автовладельцы, поэтому они должны платить налогов больше, что и реализуется через транспортный налог, акцизы на автомобили, бензин, масла.

Таким образом, обоснованность применения принципа выгод зависит от направления расходования государственных средств: он абсолютно неприменим к чисто общественным благам и вполне применим к смешанным и частным общественным благам[19].

Следует заметить, что в мировой практике налогообложения принципы платежеспособности и выгод, как правило, используются совместно, но с определенным доминированием платежеспособности, что обеспечивает в итоге более значительный эффект, нежели раздельное или паритетное их применение, для реализации базового принципа справедливости при построении налоговых систем.

Однако даже совместное их использование не позволяет решить проблему: в какой мере неравное экономическое положение налогоплательщиков должно соответствовать их неравной налоговой позиции? Как должны меняться налоговые ставки при увеличении неравенства? Данную проблему решает каждая страна, формируя прогрессивную, регрессивную или нейтральную налоговую систему[20].

В заключении можно сделать следующие выводы:

- любая налоговая система, в том числе и налоговая система РФ подчиняется принципам налогообложения.

- данные принципы призваны как можно более оптимально создать равновесие и баланс между социальным недовольством и напряженностью населения и налоговыми ставками на объекты налогообложения.

- то есть принципы налогообложения – это есть базовые правила, которые регулируют действие всей налоговой системы.

Выводы по главе 1.

В главе 1 были рассмотрены теоретические основы налогов и налоговой системы в РФ.

- было рассмотрено понятие налоговой системы РФ. Это совокупность всех налогов и сборов, которые взимаются государством для реализации своих основных функций.

- была рассмотрена структура налоговой системы РФ, которая представлена различными видами налогов и сборов.

- все виды налогов подразделяются на федеральные, региональные и местные. То есть, формируется своеобразная пирамида иерархии налогов: федеральные, затем региональные и внизу пирамиды местные налоги.

- следует отметить особенность НДФЛ, которая состоит в том, что являясь местным налогом, по поступлению в бюджет занимает 1 место.

- любая налоговая система, в том числе и налоговая система РФ подчиняется принципам налогообложения.

- данные принципы призваны как можно более оптимально создать равновесие и баланс между социальным недовольством и напряженностью населения и налоговыми ставками на объекты налогообложения.

- то есть принципы налогообложения – это есть базовые правила, которые регулируют действие всей налоговой системы.

Глава 2. Практический анализ основных видов налогов в РФ

2.1. Особенности расчета налога на имущество организаций

Налог на имущество имеет богатую историю своего развития. Первые изменения, которым он подвергся уже в рыночной экономике России, является 2003-2004 годы. В данный период все предприятия, которые согласно налоговому законодательству должны были платить налог на имущество, должны были самостоятельно его рассчитывать и перечислять в государственный бюджет.

Следующий этап развития начинается в 2015 году, когда те субъекты налогообложения, которые ранее были освобождены от уплаты налога на имущество, теперь обязаны его платить.

Под организациями в случае определения круга налогоплательщиков понимаются российские и зарубежные организации, которые осуществляют деятельность на территории РФ и являются ее резидентами.

Рассмотрим пример расчета налога на имущество организаций.

Предприятие ООО Банан, которое осуществляет свою деятельность в Астраханской области, имеет в собственности автотранспортное средство, остаточная стоимость которого на 01.01.2016 года составила 50000 рублей. Данное автотранспортное средство участвует непосредственно в деятельности предприятия, посредством которого перевозятся в различные торговые точки фрукты и овощи. Так как данное основное средство действующее, а также введено в эксплуатацию, то на него начисляется амортизация, составляющая 1000 рублей в месяц. Представим полученные данные в виде схемы для более наглядного представления:

Остаточная стоимость автотранспортного средства на 01.01.2016 года: 50000 рублей.

Стоимость автотранспортного средства за январь 2016 года: 49000 рублей.

Стоимость автотранспортного средства за февраль 2016 года: 48000 рублей.

Стоимость автотранспортного средства за март 2016 года: 47000 рублей.

Стоимость автотранспортного средства за апрель 2016 года: 46000 рублей.

Стоимость автотранспортного средства за май 2016 года: 45000 рублей.

Стоимость автотранспортного средства за июнь 2016 года: 44000 рублей.

Стоимость автотранспортного средства за июль 2016 года: 43000 рублей.

Стоимость автотранспортного средства за август 2016 года: 42000 рублей.

Стоимость автотранспортного средства за сентябрь 2016 года: 41000 рублей.

Стоимость автотранспортного средства за октябрь 2016 года: 40000 рублей.

Стоимость автотранспортного средства за ноябрь 2016 года: 39000 рублей.

Стоимость автотранспортного средства за декабрь 2016 года: 38000 рублей.

Среднегодовая стоимость данного объекта основных средств составляет: (50000+49000+48000+47000+46000+45000+44000+43000+42000+41000+40000+39000+38000) / (12 месяцев + 1 месяц) = 44000 рублей.

Налог на имущество рассчитывается, как произведение налоговой базы на налоговую ставку. Налоговая база в данном случае представляет собой среднегодовую стоимость основного средства, аналоговая ставка для данного региона, где работает анализируемое предприятие, составляет 1,1%.

Согласно ресурсу http://www.consultant.ru/document/cons_doc_LAW_157394 ставка в отношении предприятия, которое осуществляет выращивание сельскохозяйственной продукции для последующей его реализации применительно к Астраханской области, составляет 1,1%.

Налог на имущество = 44000 рублей * 1,1% /100% = 484 рублей.

Рассмотрим еще один пример.

Зарубежное предприятие обладает имуществом в Ростовской области. Причем данное зарубежное предприятие не осуществляет свою деятельность на территории РФ через постоянные представительства. Согласно законодательству данной области в отношении таких предприятий налоговая база имущества определяется, как кадастровая стоимость данного имущества и составляет 2000000 рублей. Налоговая ставка для данного имущества составляет 2%, что установлено местным законодательством Ростовской области.

Налог на имущество в 2016 году в данном случае составит: 2000000 рублей * 2% / 100% = 40000 рублей.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- был рассмотрен порядок расчета налога на имущество организаций.

- налог ан имущество взимается с налогоплательщиков, под которыми понимаются российские и зарубежные организации, которые осуществляют деятельность на территории РФ и являются ее резидентами.

- ставки налога на имущество организаций различные для различных регионов и в зависимости от вида и рода деятельности.

- было рассмотрено сельскохозяйственное предприятие в Астраханской области, имущество которого облагается по ставке лишь 1,1%. Налоговая ставка достаточно низка по причине того, что вид деятельности: производство сельскохозяйственной продукции, который требует некоторой поддержки со стороны государства.

- было рассмотрено зарубежное предприятие, которое владеет имуществом на территории РФ, конкретно в Ростовской области, но не действует через постоянное представительство. Налоговая база составляет кадастровую стоимость имущества, а применяемая ставка равна 2%.

2.2. Порядок начисления НДФЛ

Налог на доходы физических лиц является важнейшим налоговым поступлением государственного бюджета РФ. НДФЛ облагаются все доходы налогоплательщиков физических лиц. Стандартная ставка НДФЛ составляет 13%[21]. По налогу на доходы физических лиц существуют также различные налоговые льготы и налоговые вычеты. Рассмотрим несколько примеров расчета НДФЛ.

На предприятии ООО Континент работает сотрудница Аленова И.К. Ежемесячный оклад данной сотрудницы составляет 30000 рублей. Детей у данной сотрудницы нет. В октябре месяце отработано лишь 20 дней. Данной сотрудницей был получен аванс за октябрь в размере 4000 рублей. Необходимо рассчитать сумму НДФЛ, а также заработную плату, которую сотрудница Аленова И.К. получит на руки.

Согласно ресурсы http://www.consultant.ru/law/ref/calendar/proizvodstvennye/ согласно производственному календарю на 2016 год, октябрь имеет 21 рабочий день. Сотрудница отработала лишь 20 рабочих дней.

Начисление за октябрь составит: 30000 рублей / 21 дней * 20 дней = 28572 рублей.

Итого, с начала года данной сотруднице начислена следующая сумма заработной платы: 9 месяцев * 30000 рублей + 28572 рублей = 289572 рублей.

Налоговые вычеты и налоговые льготы по НДФЛ данной сотруднице не предусмотрены, поэтому налоговая база по НДФЛ составляет 289572 рублей.

Налоговая ставка стандартная и составляет 13%. Таким образом, с заработной платы сотрудница Аленовой И.К. необходимо удержать сумму налога а размере: 289572 рублей * 13% / 100% = 38814 рублей за истекшие 10 месяцев работы на предприятии ООО Континент.

Теперь необходимо вычленить сумму НДФЛ за октябрь и рассчитать, какую заработную плату сотрудница Аленова получит в октябре 2016 года.

Начисление за октябрь составит: 30000 рублей / 21 дней * 20 дней = 28572 рублей.

Налоговые вычеты и налоговые льготы по НДФЛ данной сотруднице не предусмотрены, поэтому налоговая база по НДФЛ составляет 28572 рублей.

Сумма НДФЛ к удержанию составит: 28572 рублей * 13% / 100% = 3714 рублей.

На руки сотрудница Аленова И.К. получит следующую сумму: 28572 рублей – 4000 рублей аванса – 3714 рублей НДФЛ = 20858 рублей.

Далее рассмотрим еще один пример расчета и удержания НДФЛ с заработной платы сотрудника.

На предприятии ООО Идеальная выпечка работает сотрудник Вавилов О.М. Ежемесячный оклад данного сотрудника составляет 20000 рублей. У данного сотрудника имеются трое детей, которым 25, 21, и 10 лет соответственно. В августе 2016 года сотрудник Вавилов отработал лишь 15 дней. Необходимо рассчитать сумму НДФЛ, а также заработную плату, которую сотрудник Вавилов О.М. получит на руки.

Согласно ресурсы http://www.consultant.ru/law/ref/calendar/proizvodstvennye/ согласно производственному календарю на 2016 год, август 2016 года имеет 23 рабочих дня. Сотрудник Вавилов О.М. отработал лишь 15 дней.

Начисление за август составит: 20000 рублей / 23 дней * 15 дней = 13043 рублей.

Таким образом, с начала года данному сотруднику начислено: 7 месяцев * 20000 рублей + 13043 рублей = 153043 рублей.

Далее рассмотрим, на какие налоговые вычеты имеет право сотрудник Вавилов О. М. при исчислении НДФЛ.

Согласно законодательству, совокупный доход данного сотрудника не достиг 350000 рублей с начала года, а значит, данный сотрудник имеет право на получение налоговых вычетов на детей.

У него имеются трое детей. Двое старших детей уже совершеннолетние, судя по возрасту. Третий ребенок является несовершеннолетним.

Каким для родителя является ребенок – первым, вторым и т.д., — определяется в хронологическом порядке по дате рождения детей. Иначе говоря, первый ребенок – это самый старший ребенок в семье. Причем не имеет значения, предоставляется на него вычет или нет. То есть если, например, двое старших детей уже совершеннолетние и на них детские вычеты не предоставляются, но третьему ребенку менее 18 лет, то он все равно будет считаться третьим ребенком и на него положен вычет в размере 3000 рублей. Для того, чтобы подтвердить налоговый вычет сотрудник Вавилов О.М. обязан предоставить в бухгалтерию предприятия копию свидетельства о рождении ребенка, где он указан, как родитель.

Таким образом, сотруднику Вавилову О. М. положен налоговый вычет в размере 3000 рублей на третьего несовершеннолетнего ребенка.

Налоговая база за 7 месяцев составляет 153043 – 3000 рублей * 7 месяцев = 132043 рублей.

Размер НДФЛ к уплате в бюджет составит: 132043 рублей * 13% /100% = 17165 рублей.

Теперь необходимо вычленить сумму НДФЛ за август и рассчитать, какую заработную плату сотрудник Вавилов О.М. получит в августе 2016 года.

Начисление за август составит: 20000 рублей / 23 дней * 15 дней = 13043 рублей.

Таким образом, сотруднику Вавилову О. М. положен налоговый вычет в размере 3000 рублей на третьего несовершеннолетнего ребенка.

Налоговая база по НДФЛ за август 2016 года составит: 13043 рублей – 3000 рублей = 10043 рублей.

Сумма НДФЛ к удержанию составит: 10043 рублей * 13% / 100% = 1305 рублей.

В августе месяце сотрудник Вавилов получит на руки заработную плату в размере 13043 рублей – 1305 рублей = 11738 рублей.

Рассмотрим еще один частный случай удержания НДФЛ.

На предприятии ООО Зебра работает сотрудница Малова О.Р. Ежемесячный оклад данной сотрудницы составляет 25000 рублей. У данной сотрудницы имеется один несовершеннолетний ребенок. Данная сотрудница является матерью одиночкой, по причине смерти своего супруга. В ноябре месяце отработано 21 дней. Данной сотрудницей был получен аванс за октябрь в размере 5000 рублей. Необходимо рассчитать сумму НДФЛ, а также заработную плату, которую сотрудница Малова О.Р. получит на руки.

Согласно ресурсы http://www.consultant.ru/law/ref/calendar/proizvodstvennye/ согласно производственному календарю на 2016 год, ноябрь имеет 21 рабочий день. Сотрудница отработала полный месяц.

Начисление за ноябрь 2016 составит: 25000 рублей.

Итого, с начала года данной сотруднице начислена следующая сумма заработной платы: 11 месяцев * 25000 рублей = 275000 рублей.

Так как доход с начала года в совокупном виде не превышает 350000 рублей, то данной сотруднице полагаются налоговые вычеты на ребенка. Более того, согласно законодательству, по причине смерти супруга, и того, что данная женщина является матерью-одиночкой, ей положен двойной вычет на ребенка.

Налоговые вычеты составляют 1400 рублей * 2 = 2800 рублей.

Налоговая база по НДФЛ составляет 275000 рублей – 2800 рублей * 11 месяцев = 244200 рублей.

Налоговая ставка стандартная и составляет 13%.

Таким образом, с заработной платы сотрудницы Маловой О.Р. необходимо удержать сумму налога в размере: 244200 рублей * 13% / 100% = 31746 за прошедшие 11 месяцев работы на предприятии ООО Зебра.

Теперь необходимо вычленить сумму НДФЛ за ноябрь и рассчитать, какую заработную плату сотрудница Малова получит в ноябре 2016 года.

Начисление за ноябрь составит: 25000 рублей.

Налоговые вычеты составляют 1400 рублей * 2 = 2800 рублей.

Сумма НДФЛ к удержанию составит: (25000 рублей – 2800 рублей) *13% /100% = 2886 рублей.

На руки сотрудница Малова О.Р. получит следующую сумму: 25000 рублей – 5000 рублей аванса – 2886 рублей НДФЛ = 17114 рублей.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- был рассмотрен порядок расчета НДФЛ в точки зрения различных ситуаций.

- были рассмотрены ситуации, когда сотрудники отрабатывали и не отрабатывали полный месяц, когда применялись налоговые вычеты по различным причинам. Также был рассмотрен порядок удержания НДФЛ с заработной платы сотрудника и рассчитана сумма к выдаче заработной платы.

2.3 Анализ специальной схемы обложения ЕНВД

ЕНВД – это единый налог на вмененный доход. Отличительная особенность данного налога состоит в том, что он применяется только к отдельной категории налогоплательщиков. Также особенностью данного вида налога является тот факт, что он применяется не к фактически полученному доходу, а к доходу, который был рассчитан заранее, то есть к вмененному доходу.

Рассмотрим пример.

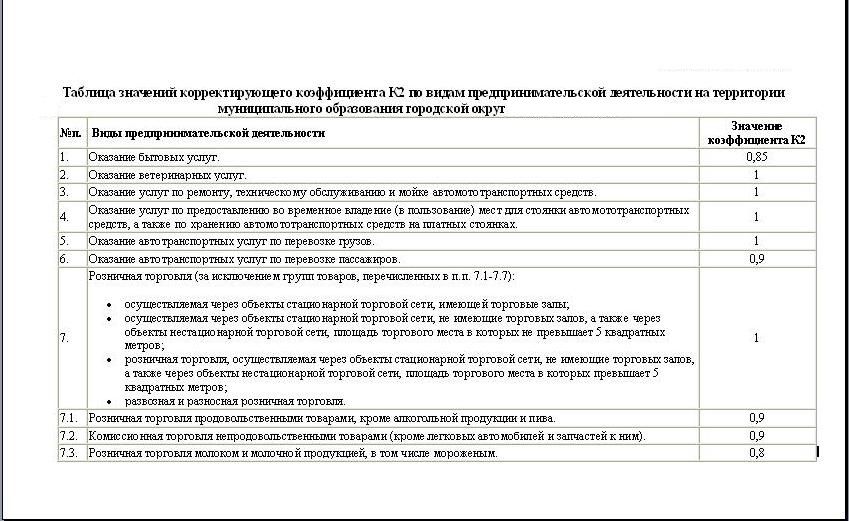

Используемая площадь торговой точки непродовольственного магазина розничной торговли составляет 75 квадратных метров. Базовая доходность на 1 квадратный метр установлена в 1800 рублей. Соответствующие коэффициенты для расчета налога составят К1 = 1,148 и К2 = 0,7.

Рассчитаем величину налоговой базы за квартал:

1800 рублей на 1 квадратный метр * 75 квадратных метров * 3 месяца * 1,148*0,7 = 325458 рублей.

Ставка ЕНВД составляет 15%.

Сумма налога, который подлежит к уплате, составляет: 325458 рублей *15% / 100% = 48818 рублей.

Если такая система налогообложения не подходит предприятию, то оно должно выбрать другую систему налогообложения.

Рассмотрим еще один пример.

Предприятие ООО «Направление» занимается автотранспортным бизнесом, который включает в себя перевозку пассажиров. Суммируя все посадочные места имеющихся автомобилей, у предприятия подлежит учету 20 посадочных мест.

Согласно таблице, базовая доходность на одно посадочное место составляет 1500 рублей.

К 1 = 1,672 (коэффициент инфляции в 2015 году).

К 2 = 0,9 (для автотранспортных предприятий, которые занимаются перевозкой пассажиров).

Налоговая база по ЕНВД за период составляет: 20 посадочных мест * 1500 рублей * 1,672 *0,9 = 45144 рублей.

Ставка ЕНВД составляет 15%.

Сумма налога, который подлежит к уплате, составляет: 45144 рублей *15% /100: = 6772 рублей.

Следует отметить, что данный вид налога дожжен быть перечислен в бюджет не позднее 25 числа месяца, который следует за отчетным месяцем. Также, если предприятие занимается несколькими видами деятельности, которые подлежат налогообложению по системе ЕНВД, то налог рассчитывается отдельно по каждому виду деятельности, и перечисляется данный вид налога тоже отдельно.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- была рассмотрена система налогообложения по ЕНВД. ЕНВД – это единый налог на вмененный доход. Отличительная особенность данного налога состоит в том, что он применяется только к отдельной категории налогоплательщиков. Также особенностью данного вида налога является тот факт, что он применяется не к фактически полученному доходу, а к доходу, который был рассчитан заранее, то есть к вмененному доходу.

- для расчета ЕНВД необходимы следующие показатели: базовая доходность на 1 единицу, количество единиц, коэффициенты. Все показатели представлены в специальных таблицах.

- ставка по ЕНВД составляет 15%.

Выводы по главе 2.

Во второй главе настоящей курсовой работы были определены особенности практического расчета основных видов налогов в РФ.

- был рассмотрен порядок расчета налога на имущество организаций.

- налог ан имущество взимается с налогоплательщиков, под которыми понимаются российские и зарубежные организации, которые осуществляют деятельность на территории РФ и являются ее резидентами.

- ставки налога на имущество организаций различные для различных регионов и в зависимости от вида и рода деятельности.

- было рассмотрено сельскохозяйственное предприятие в Астраханской области, имущество которого облагается по ставке лишь 1,1%. Налоговая ставка достаточно низка по причине того, что вид деятельности: производство сельскохозяйственной продукции, который требует некоторой поддержки со стороны государства.

- было рассмотрено зарубежное предприятие, которое владеет имуществом на территории РФ, конкретно в Ростовской области, но не действует через постоянное представительство. Налоговая база составляет кадастровую стоимость имущества, а применяемая ставка равна 2%.

- был рассмотрен порядок расчета НДФЛ в точки зрения различных ситуаций.

- были рассмотрены ситуации, когда сотрудники отрабатывали и не отрабатывали полный месяц, когда применялись налоговые вычеты по различным причинам. Также был рассмотрен порядок удержания НДФЛ с заработной платы сотрудника и рассчитана сумма к выдаче заработной платы.

- была рассмотрена система налогообложения по ЕНВД. ЕНВД – это единый налог на вмененный доход. Отличительная особенность данного налога состоит в том, что он применяется только к отдельной категории налогоплательщиков. Также особенностью данного вида налога является тот факт, что он применяется не к фактически полученному доходу, а к доходу, который был рассчитан заранее, то есть к вмененному доходу.

- для расчета ЕНВД необходимы следующие показатели: базовая доходность на 1 единицу, количество единиц, коэффициенты. Все показатели представлены в специальных таблицах.

- ставка по ЕНВД составляет 15%.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В главе 1 были рассмотрены теоретические основы налогов и налоговой системы в РФ.

- было рассмотрено понятие налоговой системы РФ. Это совокупность всех налогов и сборов, которые взимаются государством для реализации своих основных функций.

- была рассмотрена структура налоговой системы РФ, которая представлена различными видами налогов и сборов.

- все виды налогов подразделяются на федеральные, региональные и местные. То есть, формируется своеобразная пирамида иерархии налогов: федеральные, затем региональные и внизу пирамиды местные налоги.

- следует отметить особенность НДФЛ, которая состоит в том, что являясь местным налогом, по поступлению в бюджет занимает 1 место.

- любая налоговая система, в том числе и налоговая система РФ подчиняется принципам налогообложения.

- данные принципы призваны как можно более оптимально создать равновесие и баланс между социальным недовольством и напряженностью населения и налоговыми ставками на объекты налогообложения.

- то есть принципы налогообложения – это есть базовые правила, которые регулируют действие всей налоговой системы.

Во второй главе настоящей курсовой работы были определены особенности практического расчета основных видов налогов в РФ.

- был рассмотрен порядок расчета налога на имущество организаций.

- налог ан имущество взимается с налогоплательщиков, под которыми понимаются российские и зарубежные организации, которые осуществляют деятельность на территории РФ и являются ее резидентами.

- ставки налога на имущество организаций различные для различных регионов и в зависимости от вида и рода деятельности.

- было рассмотрено сельскохозяйственное предприятие в Астраханской области, имущество которого облагается по ставке лишь 1,1%. Налоговая ставка достаточно низка по причине того, что вид деятельности: производство сельскохозяйственной продукции, который требует некоторой поддержки со стороны государства.

- было рассмотрено зарубежное предприятие, которое владеет имуществом на территории РФ, конкретно в Ростовской области, но не действует через постоянное представительство. Налоговая база составляет кадастровую стоимость имущества, а применяемая ставка равна 2%.

- был рассмотрен порядок расчета НДФЛ в точки зрения различных ситуаций.

- были рассмотрены ситуации, когда сотрудники отрабатывали и не отрабатывали полный месяц, когда применялись налоговые вычеты по различным причинам. Также был рассмотрен порядок удержания НДФЛ с заработной платы сотрудника и рассчитана сумма к выдаче заработной платы.

- была рассмотрена система налогообложения по ЕНВД. ЕНВД – это единый налог на вмененный доход. Отличительная особенность данного налога состоит в том, что он применяется только к отдельной категории налогоплательщиков. Также особенностью данного вида налога является тот факт, что он применяется не к фактически полученному доходу, а к доходу, который был рассчитан заранее, то есть к вмененному доходу.

- для расчета ЕНВД необходимы следующие показатели: базовая доходность на 1 единицу, количество единиц, коэффициенты. Все показатели представлены в специальных таблицах.

- ставка по ЕНВД составляет 15%.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 25.01.2016).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

7. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

8. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

9. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

10. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

11. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

12. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

13. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

14. Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - № 11. – С. 29-31.

15. Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33.

Приложение 1

Приложение 2

Приложение 3

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – С. 441. ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – С. 121. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – С. 121. ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – С. 441. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – С. 121. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – С. 121. ↑

-

Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – С. 441. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - № 11. – С. 29-31. ↑

- Исследование и диагностика конфликта (на примере ООО «Стиль»)

- Система психофизиологического профессионального отбора и диагностики профпригодности. (Теоретические аспекты психофизиологического профессионального отбора и диагностики профпригодности )

- Особенности коммуникаций в организации (Анализ коммуникаций)

- Оценка качества кремов для рук

- Функции менеджмента (Теоретические основы функций менеджмента )

- «Индивидуальное предпринимательство.»

- Жизненный цикл организации и управление

- Издержки обращения и производства предприятий питания (на примере ООО «ПрофиСервис»)

- Виды и состав угроз информационной безопасности (Меры предотвращения угроз информационной безопасности)

- Роль мотивации в поведении организации (Основные теории мотивации)

- Общие особенности кадровой стратегии корпораций (Разработка и реализация кадровой стратегии)

- Управление процессом реализации изменений и нововведений (на примере ООО МОНТАЖИНВЕСТ)