Издержки обращения и производства предприятий питания (на примере ООО «ПрофиСервис»)

Содержание:

Введение

Актуальность темы. В настоящее время на этапе развития рынка товаров и услуг одно из важнейших отраслей обслуживания населения – общественное питание. Это одно из основных развивающихся направлений пищевой отрасли. Индустрия питания, на данный момент, представляет собой огромное количество организаций с различным уровнем обслуживания, особенностями направлений кухни и качеством питания.

Результаты деятельности этой сферы носят многофункциональный, комплексный характер, увеличивают свободное время населения, освобождают его от трудоемких работ по ведению домашнего хозяйства, содействуют рациональному использованию денежных доходов. Предприятия общественного питания играют немаловажную роль в удовлетворении потребностей населения, и в системе инфраструктуры национальной экономики рассматриваются как общественно-организованная форма удовлетворения потребностей людей в готовой пище.

Организация в России предприятий общественного питания с высоким качеством приготавливаемых продуктов, уровнем обслуживания, максимально удобных для посетителей - одна из главных задач, которая стоит перед системой общественного питания сегодня.

Возрастает как число самих предприятий общественного питания, так и расширяется их диапазон, виды предоставляемых услуг и блюд. Подобное насыщение влечет за собой увеличение конкуренции в данной сфере. В связи с этим, предприятия общественного питания должны постоянно поддерживать свою конкурентоспособность, а, следовательно, вести стабильно развивающуюся и эффективную деятельность.

Большое и неотъемлемое значение для функционирования предприятия имеет правильное ведение бухгалтерское учета, на основе которого можно совершенствовать управление предприятием и достигать больших результатов в данной отрасли. Учет в сфере общественного питания – это достаточно трудоемкий процесс, наполненный различными особенностями. Специфика учета на многих предприятиях параллельна бухгалтерскому учету, который ведется в торговле, и учитывает не только производство, но и продажу.

Объект исследования – предприятие общественного питания ООО «Профисервис».

Предмет исследования – издержки обращения и производства.

Цель работы – выявить составляющие издержек производства и обращения на предприятиях питания.

Задачи исследования:

- рассмотреть сущность и классификация издержек производства и обращения;

- изучить факторы, влияющие на издержки производства и обращения;

- провести анализ издержек обращения и производства в сфере общественного питания (на примере ООО «ПрофиСервис»),

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1: Понятие, сущность, классификация

1.1. Сущность и классификация издержек производства и обращения

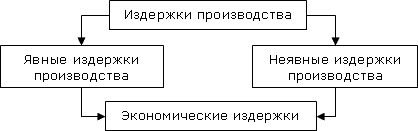

С экономической точки зрения издержки производства и обращения представляют собой стоимость затрат предприятия питания (кроме стоимости сырья и товаров). [2.C.43] Предприятия питания выполняют функции производства собственной продукции, реализации продукции собственного производства и покупных товаров, а также организуют потребление собственной продукции и покупных товаров, а предприятия гостиниц осуществляют реализацию услуг. Следовательно, издержки предприятия питания и гостиниц включают наряду с затратами на производство продукции, также издержки реализации и потребления собственной продукции и покупных товаров. Однако, на практике разделение издержек производства, реализации и организации потребления не осуществляется, они планируются и учитываются совместно как единые издержки предприятия.[11.C.4]

Издержки производства и обращения предприятия питания и гостиниц учитываются, анализируются и планируются в абсолютном выражении (в денежных единицах) и в относительных величинах (уровень в процентах или коэффициенте к объёмному показателю деятельности). Относительная величина издержек в процентах к товарообороту называется уровнем издержек. Этот показатель рассчитывается следующим образом:

INCLUDEPICTURE "http://www.mtec.molodechno.by/Files/ekonom/ekonom10.files/image002.gif" \* MERGEFORMATINET

где

ИО – сумма издержек обращения по общественному питанию («Отчёту об издержках обращения»);

Р – реализация товаров предприятиями общественного питания (справка к «Отчёту об издержках обращения»); [12.C.9]

Средний уровень издержек производства и обращения в общепите (УИ):

INCLUDEPICTURE "http://www.mtec.molodechno.by/Files/ekonom/ekonom10.files/image006.gif" \* MERGEFORMATINET

где

И – сумма издержек обращения и производства по общественному питанию;

Т – валовой товарооборот общепита. [10]

Классификация издержек дает возможность вскрывать резервы экономии материальных, трудовых и финансовых затрат предприятий, снижать себестоимость продукции собственного производства, увеличивать рентабельность. Помимо этого, она имеет важное значение для предприятия, так как позволяет определить эффект операционного (производственного) рычага и на его основе осуществить максимизацию прибыли. Классификация издержек на постоянные и переменные дает возможность рассчитать порог рентабельности предприятия, запас финансовой прочности, экономическую прибыль предприятия.[3.C.87]

Наиболее широкая классификация издержек характерна для отрасли общественного питания.

Издержки производства и обращения классифицируются по различным признакам: явные и неявные издержки; предельные; альтернативные; в зависимости от функций, выполняемых предприятием; по видам затрат; материальные и нематериальные; постоянные и переменные; по товарным группам; прямые и косвенные; по статьям и др.

Существует два подхода к оценке затрат: бухгалтерский и экономический. В отчётах предприятия отражаются явные (бухгалтерские) издержки. Однако экономисты, кроме явных, учитывают и неявные издержки, а также затраты упущенных возможностей. Под издержками упущенных возможностей понимают издержки и потери дохода, которые возникают при выборе одного из вариантов деятельности, что означает отказ от других возможных вариантов.

Приведем пример: предприниматель инвестировал 10 млрд. руб. на реконструкцию гостиницы и получил прибыль 512 млн. руб. Но если бы эти 10 млрд. руб. были инвестированы на реконструкцию отеля в курортном городе, то прибыль составила бы 1400 млн. руб. С точки зрения бухгалтера прибыль равна 512 млн. руб., а с точки зрения экономиста очевиден убыток – 888 млн. руб. (1400 – 512). Следовательно, затраты утраченных возможностей можно рассматривать как сумму доходов, которые могли бы быть получены, если бы был использован более выгодный альтернативный вариант.[7.C.33]

По видам затрат (по экономическим элементам затрат) издержки подразделяются на затраты на оплату труда; затраты на капитал; материальные затраты; затраты на оплату услуг других предприятий и организаций.

Издержки предприятий питания регламентируются «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг)». Номенклатура издержек включает в себя 15 статей:

1. Расходы на железнодорожные, водные, воздушные и автомобильные и перевозки (транспортные);

2. Расходы на оплату труда;

3. Расходы на аренду и содержание зданий, сооружений, помещений и инвентаря;

4. Амортизация основных фондов;

5. Отчисления и расходы на ремонт основных средств;

6. Износ санитарной одежды, столового белья, постельного белья и полотенец (для предприятий гостиниц), малоценных и быстроизнашивающихся предметов, столовой посуды и приборов;

7. Расходы на топливо, газ и электроэнергию для производственных нужд; [12.C.7]

8. Расходы на хранение, подработку, подсортировку и упаковку товаров (в меньшей степени для предприятий гостиниц);

9. Расходы на торговую рекламу;

10. Проценты за пользование кредитом и займами;

11. Потери товаров и продуктов при перевозке, хранении и реализации;

12. Расходы на тару;

13. Отчисления на социальные нужды;

14. Налоги, отчисления и сборы, включаемые в издержки;

15. Прочие расходы.

Перечислим издержки предприятий гостиниц:

1. Транспортные расходы;

2. Амортизационные отчисления

3. Содержание здания

4. Расходы на ремонт

5. Износ МБП

6. Расходы на хранение

7. Расходы на рекламу

8. Заработная плата

9. Отчисления в социальные фонды

10. Стоимость сырья и материалов

11. Проценты за кредит

12 Прочие расходы. [9.C.76]

По отношению к товарообороту издержки подразделяются на постоянные (условно-постоянные), переменные (условно-переменные) и смешанные.

Классификация издержек на постоянные и переменные дает возможность рассчитать порог рентабельности предприятия, запас финансовой прочности, экономическую прибыль предприятия.

Постоянные издержки – это расходы, которые остаются относительно постоянными в течение определённого времени и не изменяются в связи с колебанием объёма товарооборота. Постоянные затраты существуют даже в том случае, если предприятие питания не работает по каким-либо причинам. К постоянным издержкам можно отнести:

- заработную плату работников по должностным окладам и тарифным ставкам;

- расходы на аренду и содержание помещений и инвентаря;

- износ основных средств;

- расходы на капитальный и текущий ремонт;

- износ санитарной одежды, столового белья, малоценных и быстроизнашивающихся предметов, столовой посуды и приборов;

- расходы на рекламу;

- часть отчислений на социальные нужды;

- часть прочих расходов. [7.C.88]

Переменные издержки – это расходы, которые изменяются (пропорционально, дегрессивно или прогрессивно) в связи с колебаниями объёма товарооборота. К переменным расходам относят:

- проценты за пользование кредитом и займами;

- расходы на транспортировку сырья и товаров;

- расходы на топливо, газ и электроэнергию для производственных нужд;

- потери товаров и продуктов при перевозке, хранении и реализации;

- расходы на тару;

- сдельный приработок, премиальные выплаты, если они зависят от объёма реализации;

- часть отчислений на социальные нужды; [4]

- часть прочих расходов (сбор на инкассацию торговой выручки, расходы на ведение кассового хозяйства, стоимость одноразовой посуды и др.)

В зависимости от функций, выполняемых предприятием питания, издержки подразделяются на три группы:

- затраты, связанные с изготовлением продукции собственного производства;

- затраты, связанные с реализацией продукции собственного производства и покупных товаров;

- затраты на организацию потребления. [12.C.76]

По видам затрат (по экономическим элементам затрат) издержки подразделяются на затраты на оплату труда; затраты на капитал; материальные затраты; затраты на оплату услуг других предприятий и организаций.

К издержкам производства предприятия питания относятся:

- Затраты на транспортирования сырья;

- Заработная плата работников производства;

- Расходы на хранение сырья и полуфабрикатов;

- Расходы на топливо, газ, электроэнергию;

- Расходы на аренду производственных помещений;

- Ремонт и амортизация оборудования;

- Износ, стоимость стирки и починки санспецодежды производственного персонала;

- Часть расходов на содержание складов и другие расходы, связанные с изготовлением продукции собственного производства.

Издержки обращения предприятия питания включают:

- Оплату труда торговых работников;

- Расходы на доставку покупных товаров;

- Амортизацию торгового оборудования;

- Расходы на стирку и починку санспецодежды торгового персонала;

- Расходы на рекламу;

- Другие затраты, связанные с реализацией продукции собственного производства и покупных товаров.[3.C.65]

Издержки по организации потребления продукции предприятия питания состоят из:

- Затрат на оплату труда официантов, уборщиц;

- Расходов на стирку и починку столового белья, износа столового белья, посуды;

- Других расходов, связанных с организацией потребления продукции собственного производства и покупных товаров.

По исследованиям установлено, что в составе издержек основное место занимают издержки производства. В среднем – 50-55% в общих затратах. Соотношение удельного веса отдельных групп издержек в общих затратах колеблется в зависимости от типа предприятия, его специфики, категории.

1.2. Факторы, влияющие на издержки производства и обращения

INCLUDEPICTURE "http://www.do.rksi.ru/library/courses/osnec_Alefirenko/tem3_4-1.gif" \* MERGEFORMATINET

Рис.1.1. Структура издержек производства

На сумму и уровень издержек предприятия питания проявляют воздействие различные факторы, которые можно подразделить на внутренние и внешние. К внешним факторам относят:

- Экономическую ситуацию в стране;

- Государственную налоговую политику;

- Систему ценообразования;

- Наличие или отсутствие конкуренции;

- Инфляцию;

- Валютный курс;

- Стоимость услуг других отраслей.

Внутренние факторы, влияющие на издержки предприятия, можно подразделить на экономические и организационные. К экономическим относятся:

- Объём, состав и структуру товарооборота;

- Структуру расходуемого сырья и товаров;

- Производственную программу;

- Эффективность и производительность труда;

- Формы и системы оплаты труда, систему премирования;

- Товарооборачиваемость;

- Порядок начисления амортизации и др.[10.C.43]

С ростом объема товарооборота на предприятиях питания и гостиниц возрастет и сумма переменных издержек, и снижается уровень постоянных издержек. В крупных ресторанах и гостиницах с большим объемом товарооборота уровень издержек ниже, чем на небольших предприятиях питания и маленьких гостиницах. Различие в уровне издержек на предприятиях питания, имеющих одинаковую мощность (по количеству мест), но не одинаковый объём товарооборота, объясняется в основном более высокой производительностью труда и большей оборачиваемостью мест. На предприятиях с большим объёмом товарооборота удельный вес издержек снижается по таким статьям постоянных расходов, как аренда и содержание помещений, инвентаря, износ основных средств, заработная плата административно-управленческого и вспомогательного персонала, текущий ремонт.[4.C.6]

Огромное воздействие на издержки оказывает состав товарооборота. Затраты на производство, реализацию и организацию потребления продукции собственного производства превышают расходы на реализацию и организацию потребления покупных товаров в расчёте на единицу товарооборота.

На издержки предприятия питания, кроме того, влияет издержкоемкость переработки и реализации отдельных групп товаров. Так, издержкоёмкость картофеля в 4 раза больше, чем мяса и птицы. Поэтому структура расходуемого сырья влияет на издержки производства и обращения.[6.C.44]

Как показывают расчёты, в составе издержек доля расходов на оплату труда может составлять больше 30 %. Поэтому повышение уровня расходов на оплату труда, система организации оплаты труда на предприятии питания могут оказать влияние на издержки производства и обращение.

К организационным факторам относятся:

- Размер предприятия;

- Режим работы предприятия;

- Специализация;

- Тип и категория предприятия питания;

- Оснащенность оборудованием, стоимость оборудования, срок эксплуатации;

- Методы обслуживания посетителей;

- Система снабжения предприятий питания полуфабрикатами;

- Организация труда работников, составление графиков выхода на работу, совмещение профессий;

- Условия хранения сырья и товаров и др.[10]

Интенсивное развитие материально-технической базы предприятия питания, оснащение современным торгово-технологическим оборудованием увеличивает сумму амортизационных отчислений и текущих затрат на его содержание и эксплуатацию. В связи с этим повышение эффективности использования основных фондов предприятия питания является фактором уменьшения доли текущих затрат на содержание материально-технической базы в расчёте на единицу товарооборота и тем самым снижения уровня издержек. Однако оснащение предприятия питания и гостиничного предприятия новым оборудованием способствует повышению производительности труда, что в свою очередь, приводит к увеличению объёма товарооборота и снижению уровня издержек.

Значительное влияние на издержки оказывает размер предприятия. Экономические преимущества крупного производства заключается в возможности более рационального использования материальных и трудовых ресурсов. На предприятиях питания с большим объёмом выпуска продукции собственного производства и товарооборотом более рационально используются основные и оборотные фонды, создаются лучшие условия для повышения производительности труда, внедрения более современных форм обслуживания, транспортировки и хранения товаров, в результате чего достигается снижение расходов в расчёте на единицу продукции и на 1 руб. товарооборота. На гостиничных предприятиях и предприятиях общественного питания разных типов и категорий уровень издержек различен. Так, в ресторанах и отелях категории 5 звёзд расходы выше, чем на всех других предприятиях. Это обусловлено широким ассортиментом блюд и предоставляемых услуг, требованиями, предъявляемыми к обслуживанию и т.д. [12.C.65]

Использование различных форм обслуживания потребителей – важный фактор, способствующий снижению затрат. Обслуживание официантами посетителей, сидящих за столами, может дополняться элементами самообслуживания по типу «шведский стол». При самообслуживании на предприятиях питания достигается экономия затрат труда (сокращается число официантов), увеличивается пропускная способность залов, что приводит к росту товарооборота и уменьшению уровня издержек. Этому же способствует развитие питания по абонементам, приём предварительных заказов, организация экспресс-столов, праздничное, выездное и банкетное обслуживание, изготовление блюд и кулинарных изделий на дом.

Специализированные предприятия имеют более низкий уровень издержек за счёт более высокой производительности труда, более узкого ассортимента блюд и предоставляемых услуг, высокой оборачиваемости мест.

Выводы:

На экономические показатели предприятий питания и гостиниц влияет также система контроля и управления издержками, для чего крайне важно составлять классификацию издержек и регулярно анализировать перечень статей в пределах затрат, предусмотренных типовым «Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг)».

Издержки производства и обращения в предприятиях гостиниц и питания отличаются целым рядом особенностей, главной из которых является то, что на практике не происходит разделения издержек производства, реализации и организации потребления, они планируются как единые издержки гостиничного предприятия и предприятия общественного питания.

Кроме того необходимо отметить, что есть отличие в подходе к оценке издержек – бухгалтерского и экономического. В бухгалтерском учитываются только явные издержки, тогда как экономисты учитывают неявные издержки, а также затраты упущенных возможностей.

Подводя итог, можно сказать, что, поняв рычаг контроля издержек, можно значительно максимизировать прибыль. Это и является конечной целью любого предприятия.

Глава 2. Анализ издержек обращения и производства в сфере общественного питания (на примере ООО«ПрофиСервис»)

2.1. Общая характеристика предприятия

Предприятие ООО «ПрофиСервис» является неотъемлемой частью красноярского ресторанного холдинга Bellinigroup. Данное предприятие занимается производством кондитерских и хлебобулочных изделий и обеспечивает данной продукцией всю сеть холдинга. Точками сбыта являются такие рестораны, как: Перцы, Якитория, Свинья и бисер, Баран и бисер, Хозяин тайги, Крем кофе холл, Home, Mama’s, Papa’s, Benediktcoffeclub, TrattoriaFormaggi и кондитория РомБаба. Но из всех перечисленных заведений, только РомБаба является структурным подразделением ООО «ПрофиСервис», являясь основным местом снабжения, и занимается исключительно реализацией производимой продукции.

В связи с такими масштабами и многозадачностью, предприятие ведет раздельный учет деятельности цеха и деятельности кондитории.

Кондитория РомБаба является одним из молодых проектов Bellinigroup и ведет свою деятельность с 2016 года. Не смотря на это, кондитория уже пользуется большим спросом среди горожан, и в ближайшем будущем планируется открытие второй кондитории.

На данный момент, это небольшое по площади заведение, в котором можно приобрести продукцию на вынос, либо же расположиться в зале и потребить ее на месте. Кондитория предлагает потребителям большой выбор тортов, пирожные, свежую выпечку и различные напитки.

В заведение действует система самообслуживания, т.е. гость сначала самостоятельно определяется с выбором, совершает покупку, а потом уже, по желанию, может с ней расположиться за столиком. В связи с этим в кондитории нет официантов, и обслуживающий персонал состоит только из продавцов.

Вся имеющаяся продукция располагается на витрине и подлежит реализации. За ее наличие отвечает администратор кондитории. В течении дня администратор по необходимости, как правило не менее трех раз в смену, снимает остатки и оформляет заявку в цех. Процесс оформления заявки автоматизирован, и происходит с помощью программной системы R-Keeper.

Основное назначение системы R-Keeper состоит в том, чтобы как можно больше автоматизировать предприятия общественного питания, то есть гостиницы, кафе, рестораны и так далее. Подходит R-Keeper как для заведений одиночного, так и сетевоготипа. В распоряжении системы есть множество инструментов, позволяющих управлять не только заведением, но и складом, а также производством. Что касается полного программного обеспечения, то сюда входят несколько следующих модулей: для официантов, кассиров, менеджеров и система складского учёта. [13]

Процесс бухгалтерского учета также автоматизирован и ведется в программе 1С:Бухгалтерия. В учете деятельности эти две программы взаимосвязаны между собой, так как все информация о продажах импортируется из R-Keeper в 1С.

R-Keeper также используется в качестве кассового аппарата. Когда покупатель определился с выбором, продавец вбивает заказ в программу и рассчитывает гостя. После этого продавец самостоятельно собирает заказ, упаковывает и отдает покупателю.

В конце каждой рабочей смены администратор выводит из программы отчет по выручке каждого продавца в отдельности. Продавец должен сдать администратору сумму, указанную в этом отчете. Выручка указывается в наличном и безналичном расчете. При безналичном расчете продавец в течении дня собирает терминальные чеки, которые также сдает в конце смены.

По окончанию рабочего дня вся оставшаяся продукция проверяется по срокам реализации. Если срок реализации не истек, то продукция остается на следующий день, в противном случае, она подлежит списанию.

Деятельность ООО «ПрофиСервис» относиться, в соответствии с Российским законодательством, к субъектам малого предпринимательства. Это дает ряд преимуществ при ведении деятельности, в том числе и при ведении бухгалтерского учета и отчетности. Так, в соответствии, с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», субъектам малого предпринимательства разрешается использовать упрощенные способы ведения бухгалтерского учета, в том числе, использовать сокращенный рабочий план счетов и упрощенные формы отчетности.

В соответствии с законом, для того, чтобы считаться малым, средним или микропредприятием в 2017 году, нужно подходить по трём основным параметрам:

- попадать в рамки лимита по размеру доходов;

- попадать в рамки лимита по численности сотрудников;

- попадать в рамки лимита по доле участия других компаний в уставном капитале.

Кондитория осуществляет розничную торговлю продукции собственного производства, а также товаров, приобретенные у сторонних организаций.

2.2.Анализ структуры и динамики товарооборота

Достоверное ведение бухгалтерского учета и полное отражение операций хозяйственной деятельности играет большую роль для принятия управленческих решений. На основе данных учета могут проводиться различные виды анализа. Одним из таких видов является анализ продаж.

Анализ продаж является одной из важных составляющих ведения современного бизнеса. Данный анализ позволяет понять тенденции, характеризующие торговую деятельность предприятия на определенной стадии. Анализ дает возможность определить уровень продаж (их рост или спад) и помогает найти возможные резервы роста.

На данный момент, в сфере продаж анализ многообразен, содержит множество методов и инструментов, которые активно используются на практике.

Анализ продаж следует начинать с оценки ситуации в целом. При анализе продаж, в первую очередь, необходимо рассмотреть изменения товарооборота, так как его величина в розничной торговле является основным результатом.

Проведем анализ товарооборота ООО «ПрофиСервис». Рассмотрим структуру товарооборота и его изменения за период: январь, февраль и март.

Товарная структура розничного товарооборота включает в себя продовольственные товары, которые разделены на ассортиментные группы. Единица товара одной ассортиментной группы именуется позицией. Структура продовольственных товаров кондитории состоит из следующих ассортиментных групп:

- ромовые бабы (6 видов позиций);

- торты (19 видов позиций);

- пирожные (8 видов позиций);

- печенье (5 видов позиций);

- пироги (5 видов позиций);

- выпечка(10 видов позиций);

- хлеб(4 вида позиций);

- чай (8 видов позиций);

- кофе (4 вида позиций);

- напитки (5 видов позиций);

- прочее (1 вид позиции).

Рассмотрим, структуру товарооборота за каждые три месяца, представленную на рисунке 2.1, 2.2, 2.3.

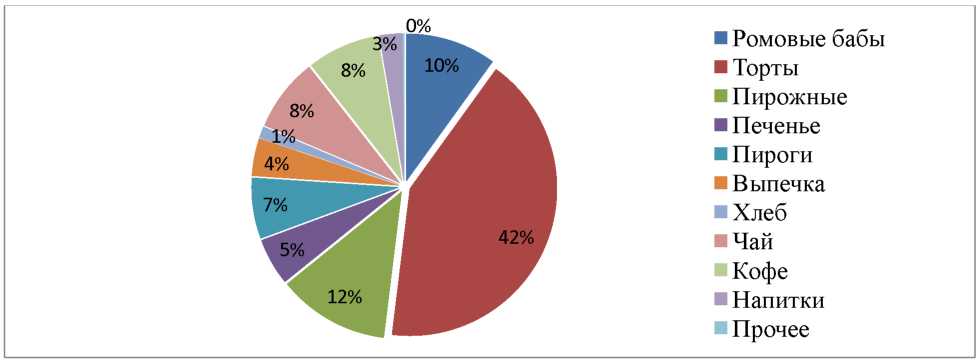

Рисунок 2.1 - Структура товарооборота в январе

Как показано, на рисунке 2.1 больший удельный вес в структуре продовольственных товаров в январе приходился на торты. Это обозначает, что практически половина от общей суммы продаж поступает с реализации тортов. Удельный вес данной продукции в марте составляет больше 42%. Это обусловлено более высоким предложением, в сравнении с остальной продукцией, разнообразием ассортимента и популярностью среди потребителей. На втором месте по реализации находятся пирожные, удельный вес которых составляет 12%. Третье место по удельному весу занимают ромовые бабы. Среди продукции собственного производства самый маленький удельный вес приходится на хлеб. За все три месяца процент продаж хлеба составил 1% . Среди товаров, приобретаемых со стороны, больший удельный вес приходится на чай и кофе.

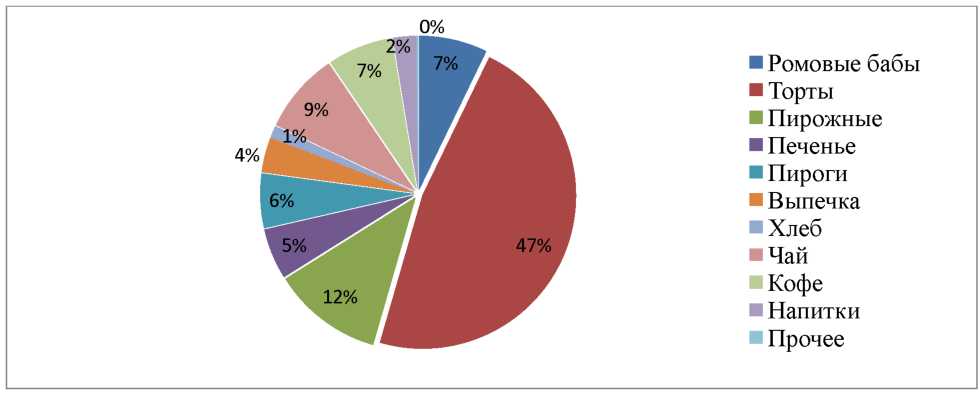

Рисунок 2.2 - Структура товарооборота в феврале

В феврале удельный вес тортов составил 47%, что на 5% больше, чем в январе. Удельный вес пирожных остался, как прежде, 12%. Снизился данный показатель у ромовых баб на 3% и был равен 10%. Среди товаров, приобретаемых со стороны, больший удельный вес также приходится на чай и кофе, но на чай пришлось 9% (на 1% больше, чем в январе), на кофе - 7% (на 1% меньше, чем в январе).

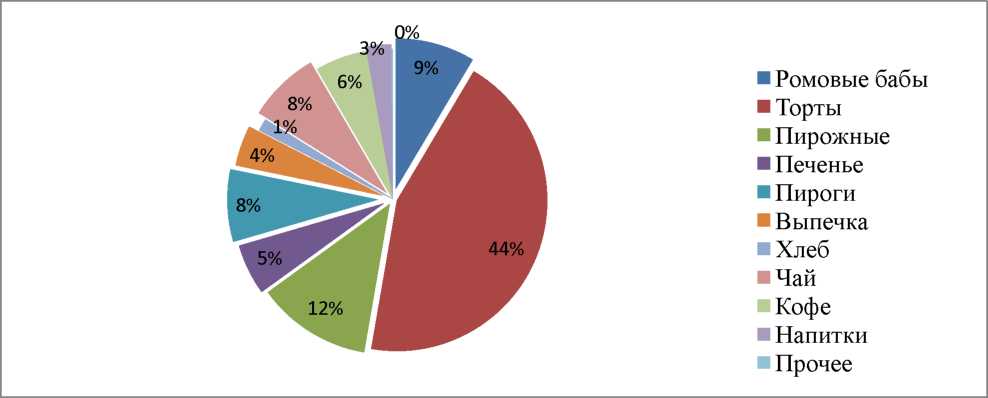

Рисунок 2.3 -Структура товарооборот в марте

В марте удельный вес тортов составил 44%, пирожных - 12%, ромовые бабы - 9%, чай и кофе - 8%. Увеличился удельный вес пирогов до 8%.

В целом, за январь-март, значительных изменений в структуре товарооборота не происходило.

Данные таблицы 2.1, показывают изменения объема продаж. За рассматриваемый период, можно наблюдать положительную тенденцию. Объем продаж за январь-март увеличился в общей сумме на 16, 5%. Сумма полученной выручки от проданных товаров в январе составляла 2475443 рублей. В феврале этот же показатель составил 262382 рублей, что на 10,6 % больше, чем в предыдущем месяце. В марте также наблюдается рост, но уже в меньшем размере. Сумма проданных товаров в марте равна 2899556 рублей, что на 5,91% больше, чем в марте. Рост объема продаж в феврале произошел за счет увеличения продаж тортов, печенья, чая. В марте большим ростом продаж выделились пироги. Их объем продаж увеличился практический в два раза, и темп роста составил 43,42%. Также, больше стали продаваться ромовые бабы и выпечка. Их продажи увеличились на 26%. Наблюдается снижение продаж у кофе, в общей сумме на 18%.

Причинами подобной динамики могут быть разные, как изменение поведения потребителей, так и изменения в работе самого предприятия.

Любое предприятие, деятельность которого связана с реализаций товара и услуг, ставит перед собой задачу достижения максимально возможного уровня продаж. Именно высокий уровень продаж служит достижению хороших результатов от деятельности. В условиях современного рынка и большой конкуренции для привлечения и удовлетворения спроса потребителей уже недостаточно предлагать просто качественный товар. Предприятия должны уделять большое внимание актуальности предлагаемого ассортимента. Для построения эффективной системы работы с продаваемым товаром или услугой, необходимо постоянно мониторить и анализировать продажи. Стоит также обратить большое внимание на планирование продаж.

Методами для построения эффективной работы с продукцией является АВС-анализ и анализ выполнения плана по объему продаж.

АВС-анализ является достаточно простым, но при этом мощным инструментом. Проведение подобного анализа необходимо для выявления групп товаров, которым следует уделить дополнительное внимание для их продвижения на рынке сбыта, или наоборот выявить наиболее перспективные виды продукции. С помощью него можно получить всю необходимую информацию, для того чтобы выявить объекты (товары), требующие первостепенного внимания.

ABC-анализ позволяет провести оптимизацию ассортимента в сетях предоставления товара и услуг. Повышение эффективности продукции и увеличение объема продаж зависят от правильной оценки прибыльности каждой позиции. Ассортимент обычно анализируется по двум характеристикам: объем продаж и получаемая прибыль. АВС-анализ разбивает продукцию на группы:

- Группа «А». Сюда будут отнесены товары, доля нарастающего итога которого близка к 0,8 (80%);

- Группа «В». В данной группе товары с долей нарастающего итога приблизительно равной 0,95 (95%);

- Группа «С». Все товары расположенные ниже группы «В», а следовательно являющиеся неликвидными.

Особенностями применения ABC-анализа занимались российские и зарубежные ученые в различных отраслях экономики. Так, Т.В.Титова и А.Ю.Рыманов применили ABC - анализ в производстве сухих строительных смесей. С.В.Мхитарян использовал ABC-анализ в отраслевых сегментах на рынке B2B. Применение методов анализа ассортимента в целяхсовершенствования товарной политики компании показали С.В.Ласковец и другие. А.П.Бровин описал управление запасами широкой номенклатуры с использованием АВС - анализа. А.А.Наумов рассмотрел проблемы классических методов анализа. Анализ товарного портфеля сельскохозяйственного предприятия провел А.И.Репичев. Р.И.Баженов занимался разработкой программных систем для проведения различных видов анализа ассортимента. [7]

Проведем АВС-анализ предлагаемого товара в рассматриваемом предприятии за март 2017 года.

Таблица показывает количество проданного товара (единиц) и объем продаж (в рублях) за март 2017 года. В таблице произведена сортировка объектов анализа ассортимента продукции в порядке убывания выручки в рублях каждой позиции. Далее вычислена доля дохода от реализации каждой позиции и доля с нарастающим итогом анализа ассортимента. На основании полученных данных, все позиции были распределены по группам А, В,С.

Результат распределения показан в таблице 2.1.

Таблица 2.1 - Итоговые значения распределения по выручке

|

Группа АВС |

Выручка, руб. |

Доля, % |

Количество наименований |

Доля, % |

|

Группа А |

2341275 |

80,75 |

40 |

53,33 |

|

Группа В |

431741 |

14,39 |

20 |

26,67 |

|

Группа С |

126540 |

4,86 |

15 |

20,00 |

|

Итого |

2899556 |

100,00 |

75 |

100,00 |

Проанализировав полученные данные из таблицы 2.1 можно сделать выводы:

- Группа А содержит 40 наименований, что составляет 53% от общего количества продукций исследуемого ряда продукции. Однако, доля выручки на данную группу составляет около 80% в общем объеме продаж.

- Группа В включает в себя 20 наименование продукции, что составляет 27% от общего количества продукции. Доля выручки на данную группу приходится 15% от общего объема продаж.Группа С включает в себя 15 наименований, что составляет 20% от общего количества ассортимента. Доля выручки на данную группу приходится 5% от общего объема продаж.

Далее, объекты анализа ассортимента продукции были аналогично распределены по группам А, В,С в порядке убывания товара, только уже в зависимости от проданного количества каждой позиции..

Результат распределения показан в таблице 2.2.

Таблица 2.2 - Итоговые значения по объему продаж и количеству наименований

|

Группа АВС |

Объем продаж, шт |

Доля, % |

Количество наименований |

Доля, % |

|

Группа А |

22815 |

80,31 |

43 |

57,33 |

|

Группа В |

4260 |

15,00 |

19 |

25,33 |

|

Группа С |

1333 |

4,69 |

13 |

17,33 |

|

Итого |

28408 |

100,00 |

75 |

100,00 |

Проанализировав данные из таблицы 2.2, можно сделать выводы:

- Группа А содержит 43 наименования, что составляет около 57% от общего количества исследуемых продукций. Доля выручки на данную группу составляет около 80% в общем объеме продаж.

- Группа В включает в себя 19 наименований что составляет 25,33% от общего количества единиц номенклатуры. Доля выручки на данную группу приходится 15% от общего объема продаж.

- Группа С включает в себя 13 наименований что составляет 17,33% от общего количества продукции. Доля выручки на данную группу приходится около 5% от общего объема продаж.

После сцепления групп мы видим, какие товары являются более успешными (ликвидными) по количеству проданного товара и вырученной прибыли в компании. Первая буква обозначает выручку в рублях, а вторая - количество проданных единиц.

Проведем анализ получившихся результатов. Анализ приведен в таблице 2.2.

Таблица 2.3 является заключительной в данном анализе и дает возможность оценить состояние продаж любой продукции, которая представлена в кондитории.

|

Группа АВС |

Количество наименований |

Наименования продукции |

Доля от общего количества, % |

|

АА |

38 |

Торт «Черный лес», торт «Киевский», торт «Бананово-клубничный», торт «Классический Наполеон», капуччино, торт «Красный бархат»; меренговый рулет, торт «Шоколадный чизкейк», торт «Классический чизкейк», торт «Сицилийский», пирожное Малиновые облака, торт «Шоколадно-кокосовый Наполеон», торт «Дамские пальчики», пирожное Муравейник, торт «Бедный еврей» и др. |

50,6 |

|

АВ |

1 |

Картофельно-мясной пирог. |

1,3 |

|

АС |

1 |

Торт «Малиновые облака». |

1,3 |

|

ВА |

6 |

Корзинкасливовая, коврижка, морс, детская ромовая баба в клубничном шоколаде, макаронс, пирожное «Картошка». |

8 |

|

ВВ |

11 |

Чай «Анти-стресс», чай «Таежный», корзинка лимонная, чай «Сибирский сад», молочный коктейль, слоеная булочка с корицей, круассан классический, детская ромовая баба в темной шоколаде, чай «Каркаде», круассан с вареной сгущенкой, круассан шоколадный. |

14,6 |

|

ВС |

3 |

Чай «После баньки», какао, пряник расписной. |

4 |

|

СА |

0 |

- |

0,0 |

|

СВ |

8 |

Слойка с курицей и грибами, слойка с сыром и ветчиной, хлеб «Бородинский», чай «Бабушкин сбор», хлеб с вялеными томатами, хлеб «Злаковый», маковая плетенка, багет. |

10,6 |

|

СС |

7 |

Улитка с яблоком, булочка с вишней, минеральная вода «Байкал», сок, эспрессо, ватрушка с творогом, сироп. |

9,3 |

На основании данных АВС-анализа, можно сделать вывод, абсолютным лидером по ликвидности является торт «Малиновые облака», принадлежащий группе «АС». При низком количестве продаж, в сравнении с другими позициями, данный товар входит в группу товаров, выручка которых составляет большую часть от общей суммы выручки.

Все товары групп «АА» и «АВ» также имеет высокую рентабельность, что значит продажа которой приносит основную прибыль. В целом, процент рентабельной продукции составляет 53,2 % от всей продукции, что является достаточно хорошим показателем. В данном случае, следует только отслеживать колебания спроса на данные позиции. Возможно, есть продукция, предложение которой будет даже целесообразно увеличить.

Продажи групп «ВА», «ВВ» и «ВС» также занимают второе место по ликвидности. Уровень спроса меньше, чем у ранее упомянутых групп, но не критичный. На данные группы приходится 26,6%.

Особое внимание стоит обратить на оставшиеся группы - «СВ», «СС». Доля данных групп составляет 19,9%. Товар данной группы имеет маленький процент продаж и приносит меньше всего выручки. Возможно, есть продукция, которую имеет смысл заменить или вообще убрать. Для принятия, каких либо решений, нужно рассматривать каждый товар в отдельности и выявлять причины низкой ликвидности.

Рассмотрим, анализ выполнения плана на продукцию собственного производства.

Оценка выполнения плана по ассортименту продукции обычно производится с помощью одноименного коэффициента, который рассчитывается путем деления общей фактической реализацией продукции, зачтенной в выполнение плана по ассортименту, на общий плановый выпуск продукции.

Оценка выполнения плана по номенклатуре основывается на сопоставлении плановой и фактической реализации продукции.

Проведем анализ выполнения плана в ООО «ПрофиСервис» за март 2017 года.

В качестве плановых показателей будут взяты данные о выпуске цехом готовой продукции для кондитории. Как упоминалось ранее, выпуск необходимой продукции происходит после оформления заявки администратором, следовательно, именно от него зависит построение плана продаж за рабочую смену.

Фактическими данными служит количество реализованной продукции. Данные анализа представлены в таблице 2.3 по ассортиментам группам.

Таблица 2.3.

|

Наименование Ассортиментнойгруппы |

Объем продаж |

Выполнение плана, % |

|

|

План, шт. |

Факт, шт. |

||

|

Ромовые бабы |

3405 |

3276 |

96,2 |

|

Торты |

9955 |

9297 |

93,4 |

|

Пирожные |

3802 |

3631 |

95,5 |

|

Печенье |

3310 |

3277 |

99,0 |

|

Пироги |

1910 |

1761 |

92,2 |

|

Выпечка |

2171 |

2107 |

97,1 |

|

Хлеб |

837 |

800 |

95,6 |

|

Итого |

25390 |

24149 |

95,1 |

На данном предприятии, с помощью подобного анализа, можно выявить, насколько оформленные заявки оправдываются продажами, и на какую продукцию стоит обратить особое внимание при оформлении следующих заявок в цех.

В целом, итоговые значения, показывают практически полное выполнение плана,95,1%.

Но если рассматривать каждую позицию в отдельности, то можно обратить внимание, что некоторая продукция особенно отличается процентными отклонениями.

Так, в большей степени, не выполняется план по тортам и пирогам. Процент списаний на торты равен 6,6%, на пироги 7,8%. Такой процент списаний может быть обусловлен небольшим сроком реализации. Как правило, для тортов срок реализации составляет от 18 до 72 часов. Для пирогов срок реализации составляет 24 часа. В отличии от пирогов и тортов, печенье, срок реализации которого может доходить до 30 - 45 суток, реализуется практически на 100%. Также стоит обратить внимание на пирожные и хлеб, процент выполнения плана которых равен 95,5% и 95,6%, соответственно. Решением в такой ситуации, может быть более частое оформление заявок на данную продукцию и в меньшем количестве. Возможно, следует уменьшить предложение, тем самым снизив процент списаний не пользующейся спросом продукции.

Частое использование на практике АВС-анализа, совместно с анализом выполненияплана, может помочь составлять план продаж, более ориентированный на спрос покупателей.

2.3.Анализ уровня издержек обращения и производства в ООО «Профисервис»

Экономический анализ издержек обращения рассматривается как один из основных элементов анализа результатов деятельности в торговле, в том числе и в сфере общественного питания. Анализ издержек обращения позволяет выявить возможности более эффективного использования материальных, трудовых, денежных ресурсов и тем самым повысить эффективность деятельности для укрепления конкурентоспособности.

Достижение более рационального использования материальных трудовых и финансовых ресурсов в сфере обращения требует правильной постановки учета, контроля и анализа. Этим определяются задачи анализа текущих затрат.

Основными задачами анализа издержек обращения являются:

- анализ использования издержек обращения в отчетном периоде;

- изучение тенденций изменения издержек обращения за анализируемый период;

- изыскание резервов экономии ресурсов предприятия при одновременном улучшении качественных показателей его деятельности;

- выявление нерациональных расходов и потерь, разработка мер, направленных на их ликвидацию.

При анализе расходы могут рассматриваться как в совокупности, так и разделяя их на постоянные и переменные затраты.

Постоянные расходы представляют собой статьи затрат, которые в данный момент не зависят непосредственно от величины и структуры объема продаж, такие как: расходы на аренду помещений, амортизация, ремонт основных средств и др. Для анализа таких издержек необходим более длительный период как для самого исследования, так и для принятия решений по оптимизации.

Анализ переменных затрат, как правило, рассматривается за короткий период и дает возможность принятия решений на ближайшую перспективу. Такие издержки обращения находятся в непосредственной зависимости от объема и структуры продаж, и по необходимости могут легко изменяться. К таким издержкам обращения могут относиться расходы на перевозку товаров, затраты по упаковке и подработке товаров, расходы на рекламу, расходы на оплату труда работников и др.

Для проведения анализа издержек обращения на рассматриваемом предприятии использовались затраты переменного характера. В качестве таких затрат были взяты: затраты на оплату труда работников кондитории, расходы по упаковке и расходы при потере товара(списания). За анализируемый период возьмем первый квартал 2017 года.

В таблице 2.5 представлены данные об объеме продаж и затрат за период январь-март 2017 года.

Таблица 2.5 - Исходные данные для анализа издержек обращения

|

Показатели |

Январь |

Февраль |

Март |

||

|

Сумма, руб |

Сумма, руб |

Темп роста, % |

Сумма, руб |

Темп роста,% |

|

|

Объем продаж |

2475443 |

2737825 |

110,6 |

2899556 |

105,9 |

|

Расходы по оплате труда |

289900 |

276070 |

95,2 |

293508 |

106,3 |

|

Расходы на упаковку |

55000 |

47500 |

86,4 |

60000 |

126,3 |

|

Расходы при потере товара |

54462 |

49843 |

91,5 |

77742,6 |

156,0 |

На основании данных таблицы 2.5, за рассмотренный период происходили изменения по всем статьям.

Объем продаж за январь-март имел положительную тенденцию роста. За период январь-март данный показатель увеличился на 16,5%.

Расходы по оплате труда в феврале, в сравнении с январем, были снижены на 5%. В марте данные расходы были больше на 6%, чем в феврале. Такие же изменения происходили с расходами на упаковку и расходами при потере товара. На упаковку в феврале было потрачено 47500 рублей, что на 13,6% меньше, чем в январе. В марте на упаковку было потрачено на 26,3% больше, чем в феврале, сумма данных затрат составила 60000 рублей. Значительно изменялись расходы при потере товара. В феврале они были снижены на 8,5% (по отношению к данным расходам в январе), а в марте данные расходы увеличились в два раза(56%).

Подобная динамика является положительным моментом для анализа, так как позволяет рассмотреть зависимость объема продаж и изменений уровня издержек обращения.

Рассмотрим уровень общей суммы издержек обращения по отношению к товарообороту за период январь-февраль и февраль-март.

Анализ предоставлен в таблицах 2.6 и 2.7.

|

Наименование показателя |

Январь |

Февраль |

Экономия (Перерасход) |

Темп роста, % |

|

Объем товарооборота, руб. |

2475443 |

2737825 |

110,6 |

|

|

Сумма издержек обращения, руб. |

399362 |

373413 |

-25949 |

93,5 |

|

Уровень издержек обращения, проц. к товарообороту |

16,13 |

13,39 |

-2,74 |

83,01 |

|

Сумма издержек, скорректированная по прошлому году |

441694 |

|||

|

Скорректированный уровень издержек обращения по прошлому году, % к товарообороту |

17,3 |

|||

|

Относительная экономия издержек: |

||||

|

по сумме, руб. |

-68281 |

|||

|

по уровню, % к товарообороту |

-3,91 |

|||

Для расчета относительной экономии издержек обращения находят скорректированную к прошлому году величину затрат. Чтобы определить скорректированную к прошлому году величину затрат, сумму переменных издержек прошлого периода умножают на темп роста товарооборота в процентах (на 110,6%): 399362*110,6/100 = 441694 руб.

Скорректированное значение издержек показывает, какова величина издержек должна приходиться на данный товарооборот. Поэтому превышение скорректированной суммы издержек над фактической означает относительную экономию на сумму разности между ними, а превышение фактической суммы издержек над скорректированной свидетельствует об относительном перерасходе.

Таким образом, относительную экономию (перерасход) издержек обращения определяют как разность между отчетной и скорректированной суммами затрат:

373413 - 441694 = - 68281 руб.Отрицательный знак свидетельствует об экономии издержек, а положительный - об их перерасходе.

Скорректированный уровень издержек обращения по прошлому году определяется как отношение скорректированной суммы затрат к отчетному товарообороту:

441694*100 / 2737825 = 17,3.

Для определения относительной экономии затрат по уровню из отчетного уровня издержек вычитают их скорректированный уровень:

13,39 - 17,3 = - 3,91

Рассмотрим состояние этих же показателей, но в период февраль-март.

Таблица 2.7 - Анализ издержек обращения за февраль-март 2017 года.

|

Наименование показателя |

Февраль |

Март |

Экономия (Перерасход) |

Темп роста, % |

|

Объем товарооборота, руб. |

2737825 |

2899556 |

105,9 |

|

|

Сумма издержек обращения, руб. |

373413 |

431250 |

57837 |

115,48 |

|

Уровень издержек обращения, проц. к товарообороту |

13,39 |

14,87 |

-2,74 |

83,01 |

|

Сумма издержек, скорректированная по прошлому году |

395444 |

|||

|

Скорректированный уровень издержек обращения по прошлому году, % к товарообороту |

13,6 |

|||

|

Относительная экономия издержек: |

||||

|

по сумме, руб. |

35806 |

|||

|

по уровню, % к товарообороту |

1,27 |

Таким образом, сумма издержек обращения в феврале, относительно показателям января, должна была быть на 68281 рублей больше, или на 3,91% по уровню. Но фактически предприятием были снижены расходы на продажу на 25949 рублей. В данном случае, объем продаж был увеличен на 10,6%, не смотря на снижение издержек обращения. Можно сделать вывод, что увеличение издержек было бы не целесообразным, а процент уровня издержек и их величина в январе не оправданы.

Все расчеты в таблице 2.7 произведены аналогично расчетам таблицы 2.6.

Исходя из полученных данных, можно сделать вывод, что в марте был перерасход издержек обращения. При росте объема продаж в марте на 5,9%, в отношении к январю, оптимальный объем издержек был бы равен 395444 рублям, что на 35806 рублей больше, чем за предыдущий месяц. Но фактически объем издержек был увеличен на 57837 рублей, а уровень издержек увеличен до 14,87%.

Учитывая, результаты проведенного анализа, лучшие показатели по использованию издержек обращения приходились на февраль. Следовательно, уровень издержек обращения (13,39%) в этом месяце можно взять как оптимальный показатель.

Так, в январе на объем продаж - 2475443 рублей, могло приходиться 336660 рублей издержек обращения. В марте на объем продаж в размере 2899556 рублей - 394339 рублей.

Рассмотрим уровень издержек обращения по статьям по отношению к товарообороту (таблица 2.8)

Таблица 2.8 - Уровень издержек обращения по статьям, %

|

Статья затрат |

Январь |

Февраль |

Март |

|

Расходы по оплате труда |

11,7 |

10,1 |

10,1 |

|

Расходы на упаковку |

2,2 |

1,7 |

2,1 |

|

Расходы при потере товара |

2,2 |

1,8 |

2,6 |

На основании проведенного анализа, уровни издержек обращения по статьям в феврале, приведенных в таблице 2.8, можно использовать как оптимальные величины. С помощью этих показателей можно рассчитывать сколько на планируемый объем продаж будет приходиться затрат на оплату труда и на упаковку, а также какое количество списаний может быть допустимым.

Выводы:

Таким образом, на более высокий темп роста объема продаж в феврале уровень издержек обращения приходился меньше, чем в остальные месяца. Это дает возможность предположить, что ресурсы, используются неэффективно.

Возможно, на предприятии стоит пересмотреть график рабочих и уменьшить необходимое количество человеко-часов в месяц, тем самым и уменьшим затраты на оплату труда, которые, как оказалось, не всегда оправдываются.

Такие же и изменения происходили, касаемо расходов на упаковку. Здесь, следует вести более четкий контроль по использованию упаковки персоналом.

Под расходами при потере товара, в первую очередь понимаются списания при не реализации продукции. Данная проблема требует более детального изучения и необходимости выявления причин списаний. Решением в такой ситуации могут служить анализы, которые ранее проводились в данной работе: анализ выполнения плана и анализ рентабельности ассортимента.

При использовании предприятием анализа уровня издержек обращения на практике в следующих периодах, можно будет находить более оптимальное соотношение издержек обращения и объема продаж.

Заключение

В настоящее время сфера общественного питания является одной из самых развивающихся отраслей на рынке товаров и услуг. Сейчас это одно из самых перспективных и быстроразвивающихся направлений пищевой отрасли, которая на примере своего развития демонстрирует уровень социально-экономического состояния страны.

Кризис 2015 года сильно отразился на данной отрасли. Повышение цен на продукты, переход на отечественные товары, рост издержек компаний и другое, являлось сильным ударом по данному бизнесу. Но в тоже время послужило причиной для поднятия данной отрасли на новый уровень. Так, в этот период, в России активно начал развиваться франчайзинг, который позволял открывать новые предприятия под известными уже логотипами. Количество сетевых компаний на Российском рынке услуг увеличилось в разы. Все больше стало уделяться внимания бюджетным сегментам общественного питания, что сделало услуги общественного питания более доступными.

Теперь индустрия питания представлена широким многообразием предприятий, с разным уровнем обслуживания и большим выбором товаров и услуг в разных ценовых категориях.

В условиях высочайшей конкурентной борьбы, предприятия общественного питания вынуждены постоянно прилагать усилия для увеличения эффективности своей деятельности. Уделяется большое внимание качеству предлагаемой продукции и обслуживания. Работа с людьми, обязывает предприятия соблюдать все принятые правила и нормы в данной деятельности, что делает данную отрасль достаточно сложной и специфичной.

Нормативно-правовое регулирование данной сферы представлено широкой базой законов для осуществления данной деятельности и методологическими рекомендациями.

Но, как правило, предприятия общественного питания относятся к субъектам малого предпринимательства, что дает им послабления при ведении бухгалтерского и налогового учета.

В соответствии с законодательством, малые предприятия могут использовать упрощенную систему бухгалтерского учета, сокращенные формы отчетности и план счетов. В сфере налогообложения данным предприятиям дается выбор системы налогообложения, в целях выбрать более удобный вариант ведения налогового учета и уменьшить налоговое бремя своей деятельности.

Рассматриваемое в данной работе предприятие ООО «ПрофиСервис», относится к субъектам малого предпринимательства. В данной организации используются вышеперечисленные допущения: отчетность сдается в упрощенном варианте, используется группировка счетов, а также деятельность осуществляется на двух системах налогообложения - ЕНВД и УСН. Но данные методы ведения учета внутри предприятия документально не утверждены, так как отсутствует учетная политика, как для ведения бухгалтерского учета, так и для налогового. В связи с этим, в работе был представлен проект по разработке учетной политики для ООО «ПрофиСервис», с учетом всех особенностей ведения учета на данном предприятии.

В работе рассматривается существующая практика ведения бухгалтерского учета продаж в ООО «ПрофиСервис». Данное предприятие занимается производством и реализацией кондитерских изделий и выпечки. Предприятие состоит из двух подразделений: кондитерский цех и кондитория «РомБаба». ООО «ПрофиСервис» имеет несколько точек сбыта, но основной является кондитория.

В кондитории осуществляется розничная торговля продукции собственного производства: торты, булочки, пироги и т.п. А также реализуются товары, приобретенные со стороны: чай, кофе, сок и т.п.

Бухгалтерский учет продаж на данном предприятии достаточно прост. Все реализуемые виды товаров учитываются на счете 41 «Товары», без использования наценок. Понесенные расходы кондиторией при осуществлении деятельности учитываются на счете 44 «Расходы на продажу». Результат продаж формируется на счете 90 «Продажи».

Важным моментом в учете ООО «ПрофиСервис», учитывая совмещение двух систем налогообложения, является ведение раздельного учета деятельности кондитории и цеха. Благодаря автоматизации учета, данное требование выполняется в полной мере.

Как и любого коммерческого предприятия, цель ООО «ПрофиСервис» является получение максимальной прибыли от своей деятельности. Повышение объема продаж и снижение издержек обращения - одни из основных задач кондитории, для достижения вышеупомянутой цели.

Для поиска возможных резервов увеличения товарооборота и снижения расходов на продажу в работе были предложены и проведены несколько методов анализа продаж.

На основании анализа товарооборота были исследованы тенденции продаж и их структура. Далее проведен анализ рентабельности предлагаемого ассортимента с помощью АВС-анализа, а также рассмотрено выполнение плана. С помощью, данных полученных на основе анализа, удалось выявить на какую продукцию стоит обратить особое внимание, чтобы в будущем увеличить объем продаж.

В целях, снижения расходов кондитории был проведен анализ уровня издержек обращения. Данный анализ показал, что за период январь-март предприятие нерационально использует ресурсы, так как уровень издержек обращения выше при низких темпах ростатоварооборота. В качестве решения данной проблемы на основании товарооборота в период январь-март, был найден оптимальный уровень издержек обращения для каждой статьи расходов, которые были анализированы.

Библиография:

- Алексеева, Д. А. Состояние и тенденции развития общественного питания в России /Д.А. Алексеева// Научно-методический электронный журнал «Концепт». - 2016. - Т. 6. - С. 151-155.

- Ахмадеева, О. А. Тенденции развития рынка общественного питания в России / О.А. Ахмедова, А.И. Идрисова // Молодой ученый. - 2016. - №8. - С. 483-486.

- Баженов, Р.И. Применение классического АВС-анализадля анализа ассортимента блюд кафе/ Р.И. Баженов// Электронный научно-практический журнал «Экономика и менеджмент инновационных технологий» [Электронный ресурс

- Безднозрева, Н.В. Нормативные аспекты регулирования функционирования предприятий общественного питания/ Н.В. Бездноздрева //Электронный журнал научных публикаций ЭГО - 2016 - № 56 - С.22-27.

- Власова, М.С. Эффективность использования затрат и ее влияние на экономическую устойчивость предприятия/ М.С. Власова// Научно-аналитический журнал Проблемы современной экономики - 2016. - №3(43) - С. 123-125.

- Галицкий, Е.Б. Маркетинговые исследования. Теория и практика./ Е.Б. Галицкий // - М.: Юрайт. - 2016. - 257 с.

- Жабина, С.Б. Основы экономики, менеджмента и маркетинга в общественном питании./ С.Б. Жабина//М.: Академия, - 2016. - 116 с. .

- Кичалюк, О.Н. Правовое регулирование деятельности предприятий общественного питания /О.Н. Кичалюк //Электронный архив научных публикаций - 2017.

- Коева В. А. Охрана труда в предприятиях общественного питания; Феникс - Москва, 2011. - 224 c.

- Корнюшко Л. М. Механическое оборудование предприятий общественного питания; ГИОРД - , 2012. - 288 c.

- Левицкий, Т.С. Секреты франчайзинга «по-русски»/Т.С. Левицкий//Деловой мир - 2017.

- Лысенко Ю., Лысенко М., Таипова Э. Экономика предприятия торговли и общественного питания; Питер - Москва, 2013. - 416 c.

- Макарова, Е.А. Анализ продаж/ Е.А. Макарова//Электронный журнал Новости и общество - 2015.

- Мюллер, Ф. Пособие для работников общественного питания; М.: Экономика - Москва, 2010. - 136 c.

- Попова Л. В., Богатырев М. А., Константинов В. А. Формирование бухгалтерского (управленческого) учета на отечественных предприятиях малого бизнеса. Практические аспекты. Малые предприятия розничной торговли и общественного питания; Мини Тайп - Москва, 2011. - 160

- Виды и состав угроз информационной безопасности (Меры предотвращения угроз информационной безопасности)

- Роль мотивации в поведении организации (Основные теории мотивации)

- Общие особенности кадровой стратегии корпораций (Разработка и реализация кадровой стратегии)

- Управление процессом реализации изменений и нововведений (на примере ООО МОНТАЖИНВЕСТ)

- Практический анализ основных видов налогов в РФ

- Исследование и диагностика конфликта (на примере ООО «Стиль»)

- Особенности право собственности. Понятие и содержание права собственности по законодательству РФ

- Процедура несостоятельности (банкротство)

- Невербальные проявления эмоциональных состояний человека (Просодика и экстра-лингвистика)

- Управление поведением в конфликтных ситуациях ( Сущность конфликтов и методы управления ими на предприятии)

- Технология обслуживания клиентов в ресторане (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ КОНТРОЛЯ КАЧЕСТВА НА ПРЕДПРИЯТИИ В СФЕРЕ УСЛУГ)

- Жизненный цикл организации и управление