Практические основы бухгалтерского учета имущества организации (Теоретические основы формирования баланса и финансовой отчетности)

Содержание:

Введение

Актуальность выбранной темы курсовой работы обусловлена тем, что бухгалтерская отчетность представляет собой данные об имуществе, обязательствах и экономических итогах по стоимостным показателям. Оформляют ее согласно сведениям бухгалтерского учета, иными словами, это общая система показателей отчетности, которая дает возможность составлять отчетные сводки по хозяйственной деятельности предприятия.

Бухгалтерская отчетность в установленных формах включает систему сопоставимых и достоверных данных о реализованной продукции, работах и услугах, расходах на их изготовление, о материальном и экономическом состоянии компании и итогах ее хозяйственной деятельности. На текущий период компании представляют в обязательном режиме квартальную и годовую бухгалтерскую отчетность.

Сведения отчетности применяются внешними пользователями с целью оценки эффективности работы компании, но кроме того внутренними пользователями с целью финансового анализа в самой компании. Совместно с этим, отчетность нужна для своевременного управления хозяйственной работой также предназначается начальной базой для дальнейшего планирования. Отчетность обязана быть надёжной, оперативной. В ней должна гарантироваться сопоставимость отчетных характеристик со сведениями за прошедшие периоды.

Принимая в расчет актуальность, рационально сформулировать целевые установки.

Объектом исследования является финансовая отчетность предприятия

Предмет – бухгалтерский баланс и финансовая отчетность.

Цель данной курсовой работы состоит в проведении комплексного теоретико-прикладного исследования роли бухгалтерского баланса и финансовой отчетности.

Для достижения указанной цели необходимо выполнить такие задачи:

1. Исследовать сущность и роль баланса предприятия

2. Рассмотреть отчет о финансовых результатах и прочую отчетность

3. Изучить теорию применения данных отчетности для расчета рисков банкротства

4. Провести анализ бухгалтерского баланса ПАО «Газпром»

5. Выполнить анализ финансовых результатов ПАО «Газпром» и показателей устойчивости

Глава 1. Теоретические основы формирования баланса и финансовой отчетности

1.1. Сущность и роль баланса предприятия

Бухгалтерский баланс форма № 1 – документ, характеризующий общее состояние активов и пассивов предприятия на определенный момент (дату) в денежном выражении. Баланс содержит обобщенные данные о финансовом положении организации.

Данные бухгалтерского баланса информируют владельца предприятия о материальных ценностях, величине запасов, инвестициях и капитале, которыми он владеет. Бухгалтерский баланс – необходимый документ для руководства и работников аналитического отдела. С помощью баланса можно составлять планирование на краткосрочную, а иногда и долгосрочную перспективу[1].

Бухгалтерский баланс предприятия состоит из двух разделов.

1. Актив баланса, который содержит в себе информацию о ресурсах организации. Данный раздел, в свою очередь, состоит из двух частей:

- внеоборотные активы;

- оборотные активы.

2. Пассив баланса раскрывает суть источников формирования ресурсов организации. Пассив, в свою очередь, содержит в себе следующие составляющие:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

Итоги пассива и актива бухгалтерского баланса всегда должны быть одинаковыми[2].

Формирование бухгалтерского баланса в современной мировой учетной теории и на практике становится важнейшим искусством, обеспечивающим позитивное представление (укращение) имущественного положения и финансового состояния экономического субъекта и повышение его инвестиционной привлекательности. [3]

Развитие теории и практики формирования и анализа бухгалтерских балансов в условиях развитого мирового финансового рынка привело к выделению из состава бухгалтерского учета балансоведения, как самостоятельной отрасли учетно-экономической науки.

Теоретические основы балансоведения получили свое развитие в начале 20 века. При этом в учетной науке сформировались различные подходы и концепции балансоведения, рассматривая ее как части учетной науки, так и как самостоятельной области научных знаний. Однако в России условиях социалистической экономики, в силу экономико-правовых особенностей функционирования государственных предприятий, теория балансов не получило развития как самостоятельной отрасли учетной науки.

С переходом к рыночной экономической системе, в условиях активного развития акционерных публичных форм организации предприятий, роль бухгалтерских балансов как информационных источников выросла, что и способствовало возрождению и развитию научно-теоретических и методических основ балансоведения.

С усложнением хозяйственной деятельности, развитием товарно-денежных отношений и распространением капитализма изучения одной лишь формы бухгалтерского баланса оказалось недостаточной. Потребовалось теоретическое обоснование тех практических приемов, которые применялись в учетной практике. Возникла потребность исследования бухгалтерского баланса не только как учетной процедуры (метода самоконтроля правильности выведения остатков на счетах), но и как важнейшей формы отчета о финансово - хозяйственной деятельности средневековых компаний[3].

Особое развитие получила теория бухгалтерского баланса в период промышленной революции (вторая половина 18 века) в европейских странах, которая привела к появлению совершенно новой формы хозяйствования - к акционерным обществам. Объединение капиталов индивидуальных производителей с целью приобретения дорогостоящих технических средств (результатов промышленной революции) привело к необходимости разработки соответствующего правового законодательства, в том числе, регулирующего процедуры формирования бухгалтерских балансов и отчетов о прибылях и убытках акционерных компаний. В этот период в процессе разработки теоретических обобщений возникли новые учетные объекты и категории, характеризующие капитал собственника и формы его представления в бухгалтерском балансе.

Однако до конца 19 века формирование бухгалтерской отчетности происходит бессистемно, на основе использования различных подходов, как к содержанию бухгалтерского баланса, так и к форме представления и оценки активов, капитала и обязательств. Это приводило к различным оценкам содержания и структуры баланса, следовательно, необъективным экономическим выводам и решениям.

К началу 20 века возникла необходимость формирования общих требований к процедуре формирования бухгалтерской отчетности публичных компаний. Прежде всего, это стало потребностью в связи с разделением права владения собственностью и право пользования (управления) собственностью.

Изначально ведение бухгалтерского учета и составление бухгалтерских балансов осуществлялось исключительно в интересах собственников предприятия, которые на ранней стадии часто выступали одновременно и в роли управляющих. Поэтому формирование балансов, как и ведение учета, было конфиденциальным, не предназначенным для внешних пользователей.

Отсутствие правовых норм осуществления деятельности на основе разделения прав собственников капитала и прав пользователей капиталом (управленцев) приводило массовым злоупотреблениям, финансовым пирамидам, которые заканчивались массовым банкротством публичных компаний. Аналогичные процессы происходят в современной российской экономике[4].

Эти процессы привели к изменению понимания роли бухгалтерского баланса как отчета о финансовом положении и результатах деятельности хозяйствующего субъекта, а не собственно учетной процедуры, контролирующей правильность бухгалтерских записей на счетах. Все это предопределило выделение бухгалтерской отчетности из бухгалтерского учета и превращение ее в самостоятельный информационный ресурс, предоставляемый всем участникам компании. Особенно интенсивно процессы законодательного обособления бухгалтерской отчетности шли в США. В этот же период в США проявилось деление учета для внутренних (управленческий учет) и внешних (финансовый учет) пользователей.

В результате появились нормативные документы, регламентирующие состав, содержание и формат представления публикуемых (в том числе добровольного) бухгалтерских балансов и других форм отчетов.

Таким образом, к концу 19 - началу 20 века бухгалтерский баланс стал важнейшим (главным) и наиболее достоверным источником информации о деятельности компании. Более того, развитие банковского дела, рынков ценных бумаг, повышение роли кредитов в развитии предпринимательства также способствовало повышению роли бухгалтерских финансовых отчетов. В частности, кредитные учреждения не выдавали кредитов своим клиентам, не представляющим финансовых отчетов для подтверждения своей платежеспособности.

Анализ научных подходов российских ученых относительно науки о балансе позволяет выделит четыре наиболее существенных концепций (подходов), определяющих место, предмет и объекты балансоведения в системе учетно-экономических наук[5].

1. Первый подход состоит в отождествлении балансоведения со счетоведением. Сторониками такой концепции следует считать Рудановского А.П. и др. ученых и бухгалтеров-практиков.

Она основана на классических основах хозяйственного учета, в котором ведение счетов и построение бухгалтерского баланса являются частями (учетными процедурами, этапами) бухгалтерского дела и учетной науки в целом.

2. Второй радикальный подход предполагает, что балансоведение и счетоведение выступают как самостоятельные равноправные учетно-экономические науки и прикладные учетные функции. Сторонниками этой концепции следует считать Блатова Н.А., Помазкова Н.С., Николаева И.Р. и других исследователей, которые в сложившихся в тот период условиях повышения информационной роли бухгалтерского баланса, сумели обосновать теоретические принципы и методы формирования бухгалтерских балансов, как самостоятельной учетно-экономической науки.

3. Третий подход состоит в том, что балансоведение является основой счетоведения. Основоположником такой концепции следует считать

Кипарисова Н.Л., который незаслуженно принижал роль бухгалтерской теории и практики, придавая им подчиненное значение по сравнению с балансоведением.

Согласно этой концепции баланс играет доминирующую роль в учете, счета являются лишь инструментами для формирования бухгалтерского баланса. Кипарисов Н.Л. выделял общее и специальное балансоведение. Общее балансоведение включает принципы построения балансов вообще, специальное предполагает структурирование балансов по отраслям.

4. Четвертый подход состоит в представлении балансоведения как основы анализа хозяйственной деятельности и, следовательно, в единстве этих учетно-экономических наук. Сторонником такого подхода можно считать Вейцмана Н.Р., который рассматривая бухгалтерский баланс, прежде всего, как источник информации для анализа хозяйственной деятельности выступал за формирование новой области знаний - экономического (финансового) анализа[6]. Он называл такой анализ «счетным анализом» и на основании такого подхода впоследствии из балансоведения развился анализ хозяйственной деятельности. В 1934 г. вышла работа Вейцмана Н.Р. «Методика преподавания счетного анализа», после которой получает развитие новая наука - анализ хозяйственной деятельности.

Таким образом, сложившиеся в первой половине 20 века научные концепции относительно теории и практики балансоведения не сформировали четкого научного определения ее сущности, содержания, предмета и метода как самостоятельной области учетно-экономических наук.

Объективность и достоверность балансов, методы и приемы их формирования, оценки и регулирования их показателей, формы представления и их структура являются важными условиями (инструментами) балансовой экономической политики хозяйствующего субъекта[7].

Важность формирования бухгалтерского баланса обусловлена применением специальных приемов, позволяющих реализовать основные функции. К ним относятся:

1. Балансовое обобщение. Прием балансового обобщения собственно вытекает из названия научной дисциплины и практической учетно-отчетной деятельности. Он состоит в представлении производственно-экономических процессов и их результатов в равновесном состоянии на основе использования математического приема равенства. В результате представления имущества (по составу и размещению, с одной стороны, и по источникам образования и назначению, с другой стороны), финансовых результатов (доходов и расходов) и других объектов в виде балансового равенства не только обеспечивается самоконтроль сохранности имущества и их источников, но и достигается формализация двойственной природы хозяйственных экономических процессов. Это позволяет моделировать различные математические зависимости для целей финансового анализа деятельности экономического субъекта.

2. Бухгалтерские счета. Бухгалтерский баланс, в узком смысле его понимания, является учетной процедурой, обобщением в виде балансового уравнения остатков имущества, капитала и обязательств экономического субъекта на определенную дату. Баланс вытекает из счетов бухгалтерского учета, чем и объясняется их тесная взаимосвязь. Таким образом, основным приемом формирования бухгалтерских балансов является счетный метод. Действующие нормативно-методические документы формирования бухгалтерской отчетности (баланса) предопределяют реализацию принципа соответствия, который гласит необходимость соответствие данных бухгалтерского баланса данным синтетического учета.

3. Двойная запись. Двойная запись, применяемая для регистрации фактов хозяйственной жизни в учетных регистрах, отражает двойственную природу явлений, событий и действий, используемую в качестве математической основы при расчетах (вычислениях) с экономическими показателями. Двойственность хозяйственных операций характеризуется равнозначным изменением первоначального состояния баланса имущества и их источников экономического субъекта, фиксируемое при помощи счетов бухгалтерского учета. Следовательно, формирование и регулирование (преобразование) бухгалтерского баланса осуществляется на основе приема двойной записи.

4. Инвентаризация. Инвентаризация, как известно, является одним из древнейших приемов хозяйственного учета, используемым для контроля движения имущества и обобщения данных для целей управления. Значение инвентаризации в условиях, когда документирование не было обязательным и сплошным, было велико. И в настоящее время, действующее бухгалтерское законодательство устанавливает обязательность проведения инвентаризации имущества экономического субъекта перед годовым отчетом, что означает первостепенная роль ее в формировании бухгалтерской балансовой отчетности, повышая ее достоверность. Таким образом, в условиях отсутствия учета формирование бухгалтерских балансов на основании инвентаризации имущества и их источников становится реальностью[8].

5. Оценка. Оценка является важнейшим приемом балансового обобщения имущества, капитала, обязательств и финансовых результатов деятельности экономического субъекта. Она состоит, во-первых, в узком смысле слова в обязательном денежном измерении всех объектов бухгалтерских балансов. Это закреплено действующим бухгалтерским законодательством. Во-вторых, в широком понимании смысла данного приема, оценка означает достижение объективности и сопоставимости информации, представленной в бухгалтерских балансах на основе устранения проблем, обусловленных недостатками применяемых денежных измерителей и других факторов хозяйственной деятельности, в том числе инфляционных. Учитывая особую значимость оценки, действующая нормативно-методическая основа формирования бухгалтерских балансов устанавливает разнообразные оценочные способы и приемы повышения достоверности балансовой информации.

6. Сравнение. Прием сравнения является одним их распространенных в экономических исследованиях, поскольку позволяет получить сравнительную оценку одним экономическим явлениям относительно других. В бухгалтерских балансах прием сравнения призван показывать динамические процессы в экономике хозяйствующего субъекта. Поэтому, бухгалтерские балансы (статические и динамические) содержат информацию, характеризующую развитие экономики предприятия в течение отчетного периода. Важность такого подхода в условиях нестабильной современной рыночной экономики подтверждается тем, что в действующих балансах отражается информация по состоянию на три отчетные даты. Это и позволяет пользователям получить более достоверное представление о деятельности (имущественном положении и финансовом состоянии) конкретного экономического субъекта в диалектическом развитии.

В широком смысле использование приема сравнения позволяет проводит различные аналитические расчеты, получившие название вертикального и горизонтального анализа бухгалтерского баланса.

1.2. Отчет о финансовых результатах и прочая отчетность

Отчет о финансовых результатах является одним из основных финансовых отчетов, формируемых каждой публичной компанией ежеквартально и ежегодно. Его значимость определяется доступностью при анализе финансового положения предприятия, поскольку он быстро показывает, сколько прибыли или убытка было получено предприятием.

Отчет о финансовых результатах, как и отчет о движении денежных средств, показывает изменения в счетах за определенный период. Баланс, с другой стороны, является моментальным снимком, показывающим, чем компания владеет и что должна в данный момент. Важно сравнить отчет о финансовых результатах с отчетом о движении денежных средств, так как при методе учета по методу начисления компания может регистрировать доходы и расходы до перехода денежных средств из рук в руки.

Отчет о финансовых результатах имеет общую форму. Он начинается с записи о доходах, известной как верхняя строка, и вычитает затраты на ведение бизнеса, включая стоимость проданных товаров, операционные расходы, налоговые расходы и процентные расходы. Разница, известная как нижняя линия, представляет собой чистый доход, также называемый прибылью.

Важно сопоставлять отчеты о финансовых результатах за различные отчетные периоды, поскольку изменения в доходах, операционных расходах, расходах на исследования и разработки и чистой прибыли с течением времени являются более значимыми, чем сами цифры. Например, доходы компании могут расти, но ее расходы могут расти более быстрыми темпами. Результаты финансово-хозяйственной деятельности компании предполагают заинтересованность для разных категорий специалистов: управленческого персонала, кредитных органов, аудиторов, налоговых инспекторов, заимодавцев и т.п.

Анализ результатов деятельности, равно как принцип, осуществляется в рамках финансового анализа. Главной информативной основой подобного разбора служит бухгалтерская отчетность. Ее анализ предполагает процедуру, при поддержке которой расценивается прошлое и текущее финансовое состояние и итоги деятельности компании. Но, при этом основной целью считается анализ финансово-хозяйственной работы компании сравнительно предстоящих обстоятельств хозяйствования[9].

Инвесторы могут использовать анализ отчета о финансовых результатах для расчета финансовых коэффициентов, которые могут использоваться для сравнения одной и той же компании из года в год или для сравнения одной компании с другой. Например, для сравнения прибыли одной компании с прибылью ее конкурентов, изучив ее валовую прибыль, операционную прибыль и чистую прибыль. Или сравнить прибыль одной компании на акцию с другой, показывая, что акционер получит на акцию, если каждая компания распределит свой чистый доход.

Анализ каждой строки вверх и вниз отчета о финансовых результатах как доли верхней строки, которая является доходом, известен как вертикальный анализ. Он может быть использован для отображения относительного размера различных расходов. Горизонтальный анализ, с другой стороны, сравнивает один и тот же показатель в течение двух или более периодов и полезен для выявления тенденций. Используется горизонтальный анализ, чтобы показать годовые изменения в определенной, строке-например, прибыль до налогообложения за последние три года.

Технология рассмотрения финансовой отчетности базируется в познании и представлении[10]:

- экономической натуры статей отчетности;

- содержания ключевых аналитических связей отчетных форм;

- ограничений, свойственных балансу также сопутствующим отчетным формам.

Документ включает множество характеристик, почти все из которых считаются групповыми. Бесспорно, главным посылом высококачественного анализа финансового положения компании считается представление финансового содержания любой статьи, ее важности в структуре отчетной формы. Финансовый анализ способствует решению таких проблем, как[11]:

- обнаруживает уровень сбалансированности среди перемещения материальных и финансовых ресурсов, дает оценку потоки собственного и ссудного капитала во ходе финансового кругооборота, обращенного в получение наибольшей либо подходящей прибыли, увеличение экономической стабильности и т.п.

- дает возможность оценить верное применение денежных средств с целью укрепления результативной структуры капитала;

- вследствие экономического анализа возможно контролировать точность формирования экономических потоков компании, выполнение норм и нормативов расходования экономических и материальных ресурсов, рациональность реализации расходов.

В современных обстоятельствах для многих компаний свойственна «реактивная» модель управления деятельностью, т.е. утверждение административных решений равно как взаимодействия на текущие трудности компании. Подобная модель управления порождает несколько противоречий среди:

- заинтересованностью компании и фискальными заинтересованностями страны;

- стоимостью средств и рентабельностью производства;

- рентабельностью собственных денежных средств и рентабельностью финансовых рынков;

- интересами производства также финансовой работы и т.д.

Главной проблемой развития каждой компании считается гарантированное результативное руководство предприятием, так как только такое руководство даст возможность достичь экономической стабильности компании. Что создаст организация заманчивым объектом для вложений со стороны заинтересованных лиц, это и даст новые возможности развития и дальнейшего расширения производственной деятельности.

Значимость экономического анализа, в частности, финансового анализа компании сложно пересмотреть, так как непосредственно он считается той основой, на которой основывается создание финансовой стратегии компании. Анализ основывается в характеристике квартальной и годовой бухгалтерской отчетности[12].

В следующей главе курсовой работы рассмотрим применение баланса и отчета о финансовых результатах в системе финансового анализа устойчивости предприятия и выявлении рисков банкротства.

2.3. Применение данных отчетности для расчета рисков банкротства

Банкротство можно определить, как неспособность должника выполнить свои обязанности по погашению взятых на себя денежных обязательств в полном объеме, включая расчеты с бюджетом, оплату труда работников и прочее. Для юридических лиц банкротство регулируется главным образом Федеральным законом от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (ред. от 02.12.2019). Минимальный размер непогашенной задолженности предприятия для инициации банкротства должен составлять 300 000 рублей при сроке неисполнения обязательств от трех месяцев.

Анализ вероятности банкротства предприятия — одно из признанных направлений финансового анализа, а общая цель финанализа — оказание помощи в выработке обоснованных и эффективных управленческих решений. Оценка вероятности банкротства может проводиться менеджментом самого предприятия для выявления слабых мест и предотвращения банкротства. А также анализ нередко нужен банкам, инвесторам, прочим действительным и потенциальным контрагентам и кредиторам предприятия. Кроме того, результаты анализа финансового состояния компании изучаются судом в ряде других доказательств в деле о ее банкротстве.

При анализе вероятности банкротства проверяются:

- стабильность состояния компании (это необходимо для планирования ее деятельности);

- вероятность привлечения инвестиций;

- вероятность получения кредита;

- риски субсидиарной ответственности бенефициара.

Финансовый анализ в целом не регулируется на законодательном уровне, однако в сфере пересечения интересов бизнеса и государства действует ряд нормативных актов, в которых описываются методики расчета финансовых показателей деятельности предприятия. Это:

Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций (утв. Госкомстатом России 28.11.2002);

Правила предоставления государственных гарантий РФ по кредитам либо облигационным займам, привлекаемым юридическими лицами <…> (утв. Постановлением Правительства РФ от 14.12.2010 № 1017);

Порядок определения финансовой устойчивости юридического лица, претендующего на включение в реестр уполномоченных экономических операторов <…> (утв. Решением Совета Евразийской экономической комиссии от 15.09.2017 № 65).

В частности, в них приводятся методики, по которым рассчитываются показатели финансовой устойчивости и платежеспособности предприятия, интегральная оценка финансового состояния компании и так далее.

Критерии оценки банкротства

Общими признаками банкротства являются:

- неплатежеспособность — состояние, когда предприятие не может расплатиться с кредиторами, погасить свою задолженность;

- нехватка денежных средств;

- преобладание расходов организации над ее доходами.

Кроме того, при ухудшении финансового положения предприятия объем обязательств нередко превышает стоимость имущества, увеличивается доля краткосрочной задолженности.

Для того чтобы выяснить, в каком состоянии находится предприятие, используются следующие коэффициенты оценки банкротства:

1. Коэффициент автономии (Ка) позволяет судить о степени независимости предприятия от кредиторов. Находится через отношение собственного капитала (СК) к валюте (итогу) баланса (ВБ):

Ка = СК / ВБ.

Нормативные значения коэффициента колеблются в зависимости от отрасли от 0,3 до 0,7. Его резкое снижение может поведать о приближении финансовой несостоятельности предприятия.

2. Коэффициент финансовой зависимости (Кфз) — показатель степень зависимости компании от внешних источников финансирования. Можно судить, сколько финансовых средств она привлекла на один рубль собственного капитала. Вычисляется по следующей формуле:

Кфз = ВБ / СК.

3. Коэффициент обеспеченности собственными оборотными средствами (Косос). По его величине оценивают объем имеющихся собственных оборотных средств, которые необходимы для финансовой устойчивости компании.

Косос = (СК – ВА) / ОА,

где ВА — фактическая стоимость внеоборотных активов, ОА — фактическая стоимость оборотных активов предприятия.

Смысл коэффициента — определение доли собственных оборотных средств в оборотных активах. Он показывает, способна ли компания финансировать текущую деятельность за счет собственных оборотных средств. Значение должно быть выше 0,1.

4. Коэффициент покрытия постоянных финансовых расходов (Кппфр) — показатель способности предприятия приносить достаточный объем прибыли для покрытия своих финансовых обязательств.

Кппфр = EBIT / (проценты к уплате + расходы по финансовой аренде),

где EBIT (Earnings Before Interest and Taxes) — прибыль до вычета процентов и налогов.

Снижение коэффициента свидетельствует о повышении степени финансового риска. Как правило, рассчитывается по данным внутреннего анализа.

5. Коэффициент текущей ликвидности (Ктл) — показатель, говорящий об обеспеченности предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Ктл рассчитывается по следующей формуле:

Ктл = ОА / КО,

где КО — сумма краткосрочных обязательств компании. Нормативное значение коэффициента — не менее 2.

6. Финансовый рычаг (финансовый леверидж, или коэффициент финансового рычага, Кфр) — это соотношение заемного капитала (ЗК) и собственного капитала (СК) компании:

Кфр = ЗК / СК.

Оптимальные значения располагаются в интервале 0,5–0,8 в зависимости от отраслевой принадлежности.

7. Коэффициент покрытия процентов прибылью (Кппп) полезен для оценки способности компании погасить задолженность по процентам и характеризует уровень ее финансовой независимости от кредиторов:

Кппп = EBIT / проценты к уплате.

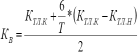

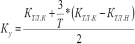

8. Коэффициент восстановления платежеспособности (Квп) показывает, сможет ли предприятие в ближайшие полгода восстановить показатель текущей ликвидности до нормативного значения, равного 2:

Квп = (Ктл1 + 6 / Т (Ктл1 – Ктл0)) / 2,

где Ктл0 и Ктл1 — коэффициенты текущей ликвидности на начало и на конец определенного срока, соответственно; 6 означает срок шесть месяцев, в течение которых платежеспособность должна быть восстановлена; Т — отчетный период (в месяцах).

Инструменты и методики анализа

Методы оценки банкротства предприятия можно условно разделить на три большие группы.

1) Методы финансового мониторинга, основанные на отслеживании и интерпретации динамики отдельных статей или разделов баланса предприятий: убытков, просроченных кредиторской и дебиторской задолженностей, объема кредиторской задолженности.

2) Методы, базирующиеся на коэффициентном анализе (формулы приведены выше).

3) Статистические методы прогнозирования, фундаментом применения которых становятся данные о реальных предприятиях, попавших и не попавших под процедуры банкротства. Анализ таких данных позволяет выделить корреляции между различными параметрами отчетности и последующим банкротством компаний.

Общим свойством перечисленных методов оценки банкротства организации является их востребованность для распознавания и прогнозирования кризисных моментов в деятельности предприятия. Главным отличием между группами методов является используемый инструментарий: динамика отдельных показателей, специальные аналитические коэффициенты или модели для прогнозирования банкротства в виде набора формул.

Среди статистических методов распространение получили те, в которых используются модели оценки банкротства, построенные с помощью множественного дискриминантного анализа (MDA-модели). Они имеют ограниченную область применения, поскольку основаны на данных предприятий лишь отдельных отраслей экономики определенных стран за несколько лет в прошлом, тем не менее нередко оказываются весьма полезными. Последовательность построения MDA-моделей такова:

- выбираются группы предприятий-банкротов и предприятий-небанкротов;

- для обеих групп вычисляются финансовые коэффициенты;

- с использованием MDA строится математическое уравнение регрессии, позволяющее достаточно четко и наглядно провести черту между предприятиями обеих групп;

- на примере новых предприятий проверяется применимость разработанной модели, определяется ее погрешность.

Большинство используемых сегодня MDA-моделей основано на выборках предприятий США, Великобритании и Канады. Считается, что первую такую модель создал Э. Альтман в 1968 году. Рассмотрим ее, а также остальные существующие модели множественного дискриминантного анализа.

1. Модель пошагового дискриминационного анализа Альтмана. Она включает в себя пять показателей, несущих в себе информацию об экономическом потенциале компании и результатах ее работы за отчетный период. Четыре из них — дробь, в знаменателе которой величина суммы активов (СА) предприятия. Рассчитывается индекс кредитоспособности по следующей формуле:

Z = 1,2 × X1 + 1,4 × X2 + 3,3 × Х3 + 0,6 × X4 + 1,0 × X5,

где Х1 = оборотный капитал / СА;

Х2 = нераспределенная прибыль / СА;

Х3 = операционная прибыль / СА;

Х4 = рыночная стоимость акций / задолженность;

Х5 = выручка / СА.

При Z > 2,99 предприятия считаются финансово устойчивым, при Z < 1,81 — несостоятельными, при иных значениях остается неопределенность.

Недостаток индекса применим лишь в отношении крупных компаний, котирующих свои акции на биржах, когда можно получить объективную рыночную оценку собственного капитала. Но существуют и модифицированные варианты формулы для предприятий, акции которых не котировались на бирже.

2. Модель Фулмера. Разработана в 1983 году на основе данных по 60 предприятиям США, половина из которых обанкротилась.

H = 5,528 × K1 + 0,212 × K2 + 0,073 × K3 + 1,27 × K4 + 0,12 × K5 + 2,335 × K6 + 0,575 × K7 + 1,083 × K8 + 0,894 × K9 – 6,075,

где K1 = нераспределенная прибыль прошлых лет / А;

K2 = выручка от продаж / А;

К3 = (Пдн + Пу) / СК;

К4 = денежный поток / (КО + ДО);

К5 = ДО / А;

К6 = КО / А;

К7 = Log (материальные активы);

К8 = оборотный капитал / (ДО + КО);

К9 = Log [(Пдн + Пу)/ Пу].

Здесь А — активы компании, ДО и КО — ее долгосрочные и краткосрочные обязательства, Пдн —прибыль до налогообложения, Пу — проценты к уплате, СК — собственный капитал. Если по результатам оценки предприятия по этой модели H < 0, то существует риск банкротства предприятия.

3. Модель Спрингейта. Создана на основе анализа отчетности 40 предприятий Канады. Формула для расчета показателя следующая:

Z = 1,03 × K1 + 3,07 × K2 + 0,66 × K3 + 0,4 × K4,

где K1 = оборотный капитал / А;

K2 = (Пдн + Пу) / А;

К3 = Пдн / КО;

К4 = выручка / А.

В этой модели наибольший вклад в показатель вносит коэффициент К3. Если Z > 0,862 — банкротство предприятия считается маловероятным, при Z < 0 вероятность банкротства повышенная.

4. Модель Лиса. Рассчитана для предприятий Великобритании и, по сути, представляет собой адаптацию модели Альтмана для компаний этой страны. Формула расчета следующая:

Z = 0,063 × K1 + 0,092 × K2 + 0,057 × K3 + 0,001 × K4,

где K1 = оборотный капитал / А;

K2 = Пдн / А;

К3 = нераспределенная прибыль / А;

К4 = собственный капитал / (КО + ДО).

При Z < 0,037 вероятность банкротства очень высока, при больших значениях Z — компания финансово устойчива.

5. Модель Таффлера. Четырехфакторная прогнозная модель анализа банкротства, разработанная в Великобритании на основе исследования 9 компаний, половина которых обанкротились с 1969 до 1975 года. Модель рассчитывается по такой формуле:

Z = 0,53 × X1 + 0,13 × X2 + 0,18 × X3 + 0,16 × X4,

где X1 = прибыль от продаж / КО;

X2 = ОА / (КО + ДО);

X3 = ДО / А;

X4 = А / выручка от продаж.

При значениях Z < 0,2 риск банкротства компании в течение года расценивается как большой. Тестирование показало, что вероятность выявления банкротства предприятия с помощью модели — 97% в течение года до банкротства, 70% — в течение двух лет.

Глава 2. Анализ финансовой отчетности на примере

ПАО «Газпром»

2.1. Анализ бухгалтерского баланса ПАО «Газпром»

Проведем горизонтальный и вертикальный анализа бухгалтерского баланса.

При горизонтальном анализе баланса отражается изменение стоимости отдельных видов имущества и обязательств в течение рассматриваемого периода (двух и более) в абсолютных и относительных величинах. Анализ отчета о финансовых результатах демонстрирует изменение выручки, затрат, промежуточных и конечных финансовых результатов.

Вертикальный анализ актива бухгалтерского баланса показывает доли основных средств, нематериальных активов, запасов, дебиторской задолженности и других видов имущества в общих активах предприятия. При анализе пассива баланса отражается долевая структура собственных и заемных средств, а также состав заемных средств по срокам погашения (долгосрочные и краткосрочные обязательства). В части анализа отчета о финансовых результатах, вертикальный анализ определяет доли доходов и расходов относительно выручки от реализации.

Непосредственно из такого анализа баланса можно получить ряд важнейших характеристик финансового состояния организации: общая стоимость имущества организации, стоимость иммобилизованных и мобильных средств, материальных оборотных средств, величины собственных и заемных средств организации и другие.

Правилами предписывается проводить данный вид анализа по группам статей баланса. При этом анализу подлежат изменения состава и величины активов и обязательств - горизонтальный анализ. Должны также быть рассчитаны и исследованы доли активов (в совокупных активах) и обязательств (в совокупных пассивах) на соответствующие отчетные даты - вертикальный анализ.

Составим аналитический баланс ПАО «Газпром» на 31.12.2018 г.

Таблица 2.1

Актив баланса

|

АКТИВ |

Код стр. |

Сумма, тыс. руб. |

Удельный вес, % |

Изменение |

|||

|

31.12. 2017 |

31.12. 2018 |

31.12. 2017 |

31.12. 2018 |

тыс. руб. (гр.4 - гр.3) |

% (гр.7 / гр.3)*10 0 |

||

|

I. Внеоборотные активы |

|||||||

|

Нематериальные активы |

1110 |

20095198 |

19329708 |

0,1 |

0,1 |

-765490 |

-3,8 |

|

Результаты исследований и разработок |

1120 |

1906673 |

2862397 |

0,0 |

0,0 |

955724 |

+50,1 |

|

Нематериальные поисковые активы |

1130 |

118272580 |

118119725 |

0,8 |

0,8 |

-152855 |

-0,1 |

|

Материальные поисковые активы |

1140 |

71725085 |

52878487 |

0,5 |

0,3 |

-18846598 |

-26,3 |

|

Основные средства |

1150 |

7864189945 |

7824129524 |

54,7 |

49,7 |

-40060421 |

-0,5 |

|

Доходные вложения в материальные ценности |

1160 |

||||||

|

Финансовые вложения |

1170 |

3657745189 |

2887946658 |

25,4 |

18,4 |

-769798531 |

-21,0 |

|

Отложенные налоговые активы |

1180 |

112953094 |

153066132 |

0,8 |

1,0 |

40113038 |

+35,5 |

|

Прочие внеоборотные активы |

1190 |

31736499 |

58293352 |

0,2 |

0,4 |

26556853 |

+83,7 |

|

ИТОГО по разделу I |

1100 |

11090031751 |

11905218495 |

77,1 |

75,7 |

815186744 |

+7,4 |

|

II. Оборотные активы |

|||||||

|

Запасы |

1210 |

542457497 |

515373228 |

3,8 |

3,3 |

-27084269 |

-5,0 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

48044300 |

50573798 |

0,3 |

0,3 |

2529498 |

+5,3 |

|

Дебиторская задолженность |

1230 |

1740091831 |

2120688193 |

12,1 |

13,5 |

380596362 |

+21,9 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

500869175 |

792588971 |

3,5 |

5,0 |

291719796 |

+58,2 |

|

Денежные средства и денежные эквиваленты |

1250 |

461670121 |

349740207 |

3,2 |

2,2 |

-111929914 |

-24,2 |

|

Прочие оборотные активы |

1260 |

2004678 |

1958690 |

0,0 |

0,0 |

-45988 |

-2,3 |

|

ИТОГО по разделу II |

1200 |

3295137602 |

3830923087 |

22,9 |

24,3 |

535785485 |

+16,3 |

|

БАЛАНС |

1600 |

14385169353 |

15736141582 |

|

|

1350972229 |

+9,4 |

Таблица 2.2

Пассив баланса

|

ПАССИВ |

Код стр. |

Сумма, тыс. руб. |

Удельный вес, % |

Изменение |

|||

|

31.12. 2017 |

31.12. 2018 |

31.12. 2017 |

31.12. 2018 |

тыс. руб. (гр.4 - гр.3) |

% (гр.7 / гр.3)*10 0 |

||

|

III. Капитал и резервы |

|||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

118367564 |

118367564 |

0,8 |

0,8 |

0,0 |

0,0 |

|

Переоценка внеоборотных активов |

1340 |

5880965685 |

5863916166 |

37,4 |

40,8 |

-17049519,0 |

-0,3 |

|

Резервный капитал |

1360 |

8636001 |

8636001 |

0,1 |

0,1 |

0,0 |

0,0 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

4316239120 |

5076327438 |

27,4 |

35,3 |

760088318,0 |

+17,6 |

|

ИТОГО по разделу III |

1300 |

11067247169 |

10324208370 |

70,3 |

71,8 |

-743038799,0 |

-6,7 |

|

IV. Долгосрочные обязательства |

|||||||

|

Заемные средства |

1410 |

1500004197 |

2099199873 |

9,5 |

14,6 |

599195676,0 |

+39,9 |

|

Отложенные налоговые обязательства |

1420 |

523021587 |

601835381 |

3,3 |

4,2 |

78813794,0 |

+15,1 |

|

Оценочные обязательства |

1430 |

9180437 |

10071423 |

0,1 |

0,1 |

890986,0 |

+9,7 |

|

Прочие долгосрочные обязательства |

1450 |

2328046 |

2247227 |

0,0 |

0,0 |

-80819,0 |

-3,5 |

|

ИТОГО по разделу IV |

1400 |

2034534267 |

2713353904 |

12,9 |

18,9 |

678819637,0 |

+33,4 |

|

V. Краткосрочные обязательства |

|||||||

|

Заемные средства |

1510 |

831626466 |

929199235 |

5,3 |

6,5 |

97572769,0 |

+11,7 |

|

Кредиторская задолженность |

1520 |

964792138 |

1078815391 |

6,1 |

7,5 |

114023253,0 |

+11,8 |

|

Оценочные обязательства |

1540 |

132435343 |

45098652 |

0,0 |

0,0 |

||

|

Прочие обязательства |

1550 |

0,8 |

0,3 |

-87336691,0 |

-65,9 |

||

|

ИТОГО по разделу V |

1500 |

2026426716 |

1955540509 |

0,0 |

0,0 |

-70886207,0 |

-3,5 |

|

БАЛАНС |

1700 |

14385169353 |

15736141582 |

|

|

1350972229 |

+9,4 |

Анализ баланса позволяет сделать вывод о том, что в структуре Активов наибольший удельный вес занимают Основные средства, что и неудивительно: значительные средства корпорации «Газпром» вложены в здания, сооружения и оборудование[13].

В структуре оборотных активов наибольшую долю имеет Дебиторская задолженность. В части Пассивов наибольший удельный вес приходится на переоценку внеоборотных активов (40,8%) и нераспределенную прибыль (35,3%).

Рассматривая данные горизонтального анализа можно отметить, что валюта баланса в целом увеличилась за год на 9,4%.

Далее перейдем к анализу финансовых результатов.

2.2. Анализ финансовых результатов ПАО «Газпром» и показателей устойчивости

Таблица 2.3

Отчет о финансовых результатах ПАО «Газпром на 31.12.2018 г.

|

Наименование показателя |

Код стр. |

Сумма, тыс. руб. |

Изменение |

||

|

31.12.2017 |

31.12.2018 |

тыс. руб. (гр.4 - гр.3) |

% (гр.5 / гр.3)*100 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка |

2110 |

4 313 031 616 |

5 179 549 285 |

866 517 669 |

20,1 |

|

Себестоимость продаж |

2120 |

2 542 931 768 |

2 618 406 690 |

75 474 922 |

3,0 |

|

Валовая прибыль (убыток) |

2100 |

1 770 099 848 |

2 561 142 595 |

791 042 747 |

44,7 |

|

Коммерческие расходы |

2210 |

1 294 388 315 |

1 430 858 563 |

136 470 248 |

10,5 |

|

Управленческие расходы |

2220 |

100 200 134 |

106 160 019 |

5 959 885 |

5,9 |

|

Прибыль (убыток) от продаж |

2200 |

375 511 399 |

1 024 124 013 |

648 612 614 |

172,7 |

|

Доходы от участия в других организациях |

2310 |

346 670 956 |

367 014 130 |

20 343 174 |

5,9 |

|

Проценты к получению |

2320 |

70 088 367 |

61 209 361 |

-8 879 006 |

-12,7 |

|

Проценты к уплате |

2330 |

100 841 508 |

98 052 019 |

-2 789 489 |

-2,8 |

|

Прочие доходы |

2340 |

1 172 406 598 |

735 631 092 |

-436 775 506 |

-37,3 |

|

Прочие расходы |

2350 |

1 325 825 460 |

1 231 453 694 |

-94 371 766 |

-7,1 |

|

Прибыль (убыток) до налогообложения |

2300 |

198 396 101 |

1 198 087 134 |

999 691 033 |

503,9 |

|

Текущий налог на прибыль |

2410 |

133 067 081 |

149 852 551 |

16 785 470 |

12,6 |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

129 690 013 |

104 124 263 |

-25 565 750 |

-19,7 |

|

Изменение отложенных налоговых обязательств |

2430 |

46 958 694 |

83 326 209 |

36 367 515 |

77,4 |

|

Изменение отложенных налоговых активов |

2450 |

-38 138 150 |

76 358 231 |

114 496 381 |

-300,2 |

|

Прочее |

2460 |

-1 226 322 |

1 702 260 |

2 928 582 |

-238,8 |

|

Чистая прибыль (убыток) |

2400 |

100 297 977 |

933 136 526 |

832 838 549 |

830,4 |

Далее на основании баланса и отчета о финансовых результатах рассчитываются финансовые коэффициенты и делаются выводы о финансовом состоянии предприятия.

Таблица 2.4

Расчет финансовых показателей

|

№ п/п |

Наименование показателя |

Формула для расчета |

Значение |

Изменение |

|

|

31.12.2017 |

31.12.2018 |

||||

|

1 |

Коэффициент абсолютной ликвидности: |

(Стр.1250 + стр.1240) / (Стр. 1510 + стр. 1520 + стр. 1550) |

0,54 |

0,57 |

0,03 |

|

Наиболее ликвидные активы |

Стр.1250 + стр.1240 |

962 539 296 |

1 142 329 178 |

179 789 882 |

|

|

Текущие обязательства |

Стр. 1510 + стр. 1520 + стр. 1550 |

1 796 418 604 |

2 008 014 626 |

211 596 022 |

|

|

2 |

Коэффициент текущей ликвидности: |

(Стр. 1250 + 1240 + стр. 1230 + стр. 1260) / (Стр. 1510 + стр. 1520 + стр. 1550) |

1,51 |

1,63 |

0,12 |

|

Ликвидные активы |

Стр. 1250 + 1240 + стр. 1230 + стр. 1260 |

2 704 635 805 |

3 264 976 061 |

560 340 256 |

|

|

Текущие обязательства |

Стр. 1510 + стр. 1520 + стр. 1550 |

1 796 418 604 |

2 008 014 626 |

211 596 022 |

|

|

3 |

Показатель обеспеченности обязательств должника его активами: |

(Стр. 1600 – стр. 1180) / (Стр. 1510 + стр. 1520 + стр. 1550 + стр. 1410 + стр. 1450) |

4,33 |

3,79 |

-0,53 |

|

Совокупные активы (пассивы) — баланс активов и пассивов |

Стр. 1600 – стр. 1180 |

14 272 216 259 |

15 583 075 450 |

1 310 859 191 |

|

|

Обязательства должника |

Стр. 1510 + стр. 1520 + стр. 1550 + стр. 1410 + стр. 1450 |

3 298 750 847 |

4 109 461 726 |

810 710 879 |

|

|

4 |

Степень платежеспособности по текущим обязательствам |

(Стр. 1510 + стр. 1520 + стр. 1550) / (Стр. 2110 / Т) |

5,00 |

4,65 |

-0,35 |

|

Текущие обязательства должника |

Стр. 1510 + стр. 1520 + стр. 1550 |

1796418604 |

2008014626 |

211 596 022 |

|

|

Среднемесячная выручка |

Стр. 2110 / Т где, Т — количество месяцев в отчетном периоде |

359419301 |

431629107 |

72 209 806 |

|

|

5 |

Коэффициент автономии: |

(Стр.1300 - (стр. 1180 – стр. 1420) + стр. 1530 + стр. 1540)1 (Стр. 1600 – стр. 1180) |

0,81 |

0,69 |

-0,12 |

|

Собственные средства |

Стр.1300 - (стр. 1180 – стр. 1420) + стр. 1530 + стр. 1540 |

11609751005 |

10818076271 |

-791 674 734 |

|

|

Совокупные активы (пассивы) — баланс активов и пассивов |

Стр. 1600 – стр. 1180 |

14272216259 |

15583075450 |

1 310 859 191 |

|

|

6 |

Коэффициент обеспеченности собственными оборотными средствами |

(Стр.1300 - (стр. 1180 – стр. 1420) + стр. 1530 + стр. 1540) - (Стр. 1110 + стр. 1120 + стр. 1130 + стр. стр.1140 + стр. 1150 + стр.1160+ стр.1170 + стр.1190) / Стр. 1200 |

0,19 |

-0,24 |

-0,44 |

|

Собственные средства - Скорректированные внеоборотные активы = Собственные оборотные средства |

(Стр.1300 - (стр. 1180 – стр. 1420) + стр. 1530 + стр. 1540) - (Стр. 1110 + стр. 1120 + стр. 1130 + стр. стр.1140 + стр. 1150 + стр.1160+ стр.1170 + стр.1190) |

632672348 |

-934076092 |

-1 566 748 440 |

|

|

Оборотные активы |

Стр. 1200 |

3295137602 |

3830923087 |

535 785 485 |

|

|

7 |

Отношение дебиторской задолженности к совокупным активам |

Стр. 1230 / (Стр. 1600 – стр. 1180) |

0,12 |

0,14 |

0,01 |

|

Дебиторская задолженность |

Стр. 1230 |

1 740 091 831 |

2 120 688 193 |

380 596 362 |

|

|

Совокупные активы (пассивы) — баланс активов и пассивов |

Стр. 1600 – стр. 1180 |

14 272 216 259 |

15 583 075 450 |

1 310 859 191 |

|

|

8 |

Рентабельность активов |

(Стр. 2400 – 2421) / ((Стр. 1600 – стр. 1180) * (12 / T)) |

0,007 |

0,060 |

0,053 |

|

Чистая прибыль |

Стр. 2400 – 2421 |

100 297 977 |

933 136 526 |

832 838 549 |

|

|

Совокупные активы (пассивы) — баланс активов и пассивов |

Стр. 1600 – стр. 1180 |

14 272 216 259 |

15 583 075 450 |

1 310 859 191 |

|

|

9 |

Норма чистой прибыли |

(Стр. 2400 – 2421) / Стр. 2110 |

0,02 |

0,18 |

0,16 |

|

Чистая прибыль |

Стр. 2400 – 2421 |

100 297 977 |

933 136 526 |

832 838 549 |

|

|

Выручка нетто |

Стр. 2110 |

4 313 031 616 |

5 179 549 285 |

866 517 669 |

Как видно из данной таблицы, практически по всем финансовым коэффициентам зафиксировано снижение показателей. В целом это может свидетельствовать о негативной динамике, однако более рационально рассматривать все показатели в более длительной динамике – за 5 лет и более.

Одновременно с тем, можно отметить однозначно положительную тенденцию улучшения показателей текущей и абсолютной ликвидности. Это говорит о том, что при необходимости предприятие способно рассчитаться с большим количеством обязательств по кредиторской задолженности.

В частности, коэффициент абсолютной ликвидности показывает, что предприятие способно погасить больше половины текущих обязательств практически сразу за счет мобилизации имеющихся денежных средств и возврата кратковременных финансовых вложений

Коэффициент текущей ликвидности показывает, что за счет активов, реализация которых в целом не влияет на осуществление производственного процесса и которые могут быть относительно быстро обращены в деньги, предприятие способно полностью погасить все текущие обязательства. Учитывая, что и в начале и на конец анализируемого периода значение показателя выше 1, предприятие может рассчитаться по своим текущим обязательствам без ущерба для производственного процесса.

Показатель обеспеченности обязательств должника его активами находится значительно выше нормативного значения 1, и потому можно сказать, что оборотные и большая часть внеоборотных активов предприятия сформированы за счет собственного капитала. В анализируемом периоде значение данного коэффициента незначительно уменьшается, но все равно находится выше норматива.

Это же справедливо и для коэффициента платежеспособности по текущим обязательствам – он находится ниже отметки 6, что для предприятий ТЭК говорит о том, что предприятие способно рассчитаться по своим долгам в сроки, установленные законодательством о банкротстве за счет текущей деятельности.

Коэффициент автономии отражает степень финансовой независимости деятельности предприятия. В качестве критического значения данного коэффициента принято считать уровень 0,5[14]. Для ПАО «Газпром» данный показатель составляет 0,81 на начало анализируемого периода и 0,69 на конец. Такое снижение является допустимым.

Коэффициент обеспеченности собственными оборотными средствами на начало периода находится выше нуля (0,19), что значит, что оборотные активы сформированы из собственных средств. Отрицательные значения показателя в конце анализируемого периода (-024) свидетельствуют о возникновении или углублении факторов неплатежеспособности должника. В то же время, для вынесения итоговой оценки необходимо анализировать финансовую отчетность в более длительной динамике.

Отношение дебиторской задолженности к совокупным активам показывает, что лишь около 12% финансовых ресурсов предприятия на начало анализируемого периода, и 14% на конец, выведена из непосредственного производственного процесса и передана в расчеты с потребителями продукции должника. Об улучшении финансового состояния в целом говорит повышение нормы чистой прибыли и рентабельности активов.

Также рассчитаем коэффициенты оценки структуры баланса и сделаем выводы о возможности потери или восстановления платежеспособности

При определении платежеспособности организации рассчитываются 3 следующих коэффициента[15]:

- Коэффициент текущей ликвидности (коэффициент покрытия).

- Коэффициент обеспеченности предприятия собственными оборотными средствами.

- Коэффициент восстановления (утраты) платежеспособности.

Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если выполняется одно из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Таблица 2.5

Оценка структуры баланса ПАО «Газпром»

|

Наименование показателя |

Формула для расчета |

Значение показателя |

Пороговое значение |

|

|

31.12.2017 |

31.12.2018 |

|||

|

1. Коэффициент текущей ликвидности |

(Стр. 1250 + 1240 + стр. 1230 + стр. 1260) / (Стр. 1510 + стр. 1520 + стр. 1550) |

1,53 |

1,65 |

≥2 |

|

2. Коэффициент обеспеченности предприятия собственными оборотными средствами. |

(Стр.1300 - (стр. 1180 – стр. 1420) + стр. 1530 + стр. 1540) - (Стр. 1110 + стр. 1120 + стр. 1130 + стр. стр.1140 + стр. 1150 + стр.1160+ стр.1170 + стр.1190) / Стр. 1200 |

0,19 |

-0,24 |

≥0,1 |

|

3. Коэффициент восстановления платежеспособности |

|

0,85 |

≥1 |

|

|

3. Коэффициент утраты платежеспособности |

|

0,84 |

≥1 |

|

Как видно из данной таблицы, практически по всем показателям платежеспособности, ПАО «Газпром» находится ниже нормативных значений.

Коэффициент текущей ликвидности показывает, что за счет активов, реализация которых в целом не влияет на осуществление производственного процесса и которые могут быть относительно быстро обращены в деньги, предприятие способно полностью погасить все текущие обязательства. Учитывая, что и в начале и на конец анализируемого периода значение показателя выше 1, предприятие может рассчитаться по своим текущим обязательствам без ущерба для производственного процесса. При этом, финансовые аналитики часто требуют, чтобы этот показатель находился выше отметки 2[16].

Коэффициент обеспеченности собственными оборотными средствами на начало периода находится выше нуля (0,19), что значит, что оборотные активы сформированы из собственных средств. Отрицательные значения показателя в конце анализируемого периода (-024) свидетельствуют о возникновении или углублении факторов неплатежеспособности должника. В то же время, для вынесения итоговой оценки необходимо анализировать финансовую отчетность в более длительной динамике.

Коэффициенты утраты и восстановления платежеспособности находятся примерно на одном уровне – 0,85 и 0,84 соответственно, что меньше нормативного значения 1. Это свидетельствует об отсутствии реальной возможности у предприятия восстановить свою платежеспособность в кратком периоде.

В теории это означает, что у предприятия могут возникнуть проблемы с погашением текущей задолженности перед кредиторами. Однако на практике данные показатели являются очень условными, и должны сопоставляться с другими показателями деловой активности.

Можно отметить, что предприятие обладает существенным запасом прочности, и не может рассматриваться, как находящееся на грани банкротства.

Заключение

Таким образом, рассматривая финансовую отчетность в деятельности любого предприятия, можно констатировать, что различные категории пользователей данной отчетности добиваются одной совокупной задачи - осуществить исследование финансового состояния компании и на его базе достигнуть установленных целей:

- руководители обретают понимание о месте своей компании в системе схожих компаний, точности подобранного стратегического направления, относительных данных эффективности применения ресурсов и принятии решений относительно наиболее разнообразных вопросов согласно системе по управлению предприятием;

- аудиторы получают помощь для подбора верного решения в ходе аудирования, планирования собственного контроля, выявления слабых мест в системе учета, а также мест вероятных преднамеренных и невольных погрешностей во внешней отчетности клиента;

- специалисты устанавливают тенденции финансового анализа.

Рассматривая финансовую отчетность ПАО «Газпром» можно отметить, что что в структуре Активов наибольший удельный вес занимают Основные средства, что и неудивительно: значительные средства корпорации «Газпром» вложены в здания, сооружения и оборудование.

В структуре оборотных активов наибольшую долю имеет Дебиторская задолженность. В части Пассивов наибольший удельный вес приходится на переоценку внеоборотных активов (40,8%) и нераспределенную прибыль (35,3%).

Об улучшении финансового состояния в целом говорит повышение нормы чистой прибыли и рентабельности активов. Можно отметить, что предприятие обладает существенным запасом прочности, и не может рассматриваться, как находящееся на грани банкротства.

Список используемой литературы

- Абрютина И.Б. Анализ финансово-экономической деятельности предприятия. – М.: Бизнес, 2018. – 156 c.

- Васильев В.П. Автоматизация формирования отчетных данных. — Краснодар: Кубанский ГАУ, 2019. — 120 с.

- Воронченко Т.В. Основы бухгалтерского учета. — М.: Юрайт, 2019. — 284 с.

- Горлеева Н.А. Диагностирование и оптимизация финансовоэкономического состояния компании: экономический исследование: – М.: МИСиС, 2018. – 122 c.

- Илатовская М.А., Попова Е.В. Бухгалтерский учет. — СПб.: СПбГЭУ, 2019. — 151 с.

- Красильникова Л.Е., Сысуева Э.Г., Фаренюк М.С. Экономический анализ. — Пермь: Прокростъ, 2016. — 298 с.

- Кузьмицкая Т.В., Мазуренко О.М. Бухгалтерский учет. — М.: Экономика, 2019. — 257 с.

- Манцерова Т.Ф., Азаренко А.В., Алексеева Л.Д., Лапченко Д.А. Бухгалтерский учет и аудит. – М.: Экономика. – 2019. – 639 с.

- Мясникова О.Ю., Сопилко Н.Ю., Назарова Ю.А. Экономический анализ. — М.: Российский университет дружбы народов (РУДН), 2019. — 154 с.

- Овчинникова О.А., Гребнева М.Е. Учет, анализ, аудит отдельных объектов бухгалтерского учета. — Курск: Университетская книга, 2019. — 182 с.

- Одаховская Д.А., Рой О.Ю. Бухгалтерский учёт: элементы метода бухгалтерского учёта. - Иркутск: БГУ, 2019. - 393 с.

- Репкин А.И. Введение в экономический анализ. Микроэкономика. Часть 4. Теория отраслевых рынков. — СПб.: Университет ИТМО, 2018. — 133 с.

- Репкин А.И. Введение в экономический анализ. Микроэкономика. Часть 2. Теория рынка. — СПб: Университет ИТМО, 2017. – 82 с.

- Рожков И.М. Финансовый менеджмент: анализ финансово-экономического состояния. – М.: Бизнес, 2017. – 55c.

- Семина И.В., Аристова Д.А., Гаврилюк Т.М. Бухгалтерский учет и анализ. — М.: Российский университет транспорта РУТ (МИИТ), 2020. — 85 с.

- Туякова З.С., Саталкина Е.В., Свиридова Л.А., Черемушникова Т.В. Бухгалтерский учет. — Саратов: Профобразование, 2020. — 274 с.

-

Туякова З.С., Саталкина Е.В., Свиридова Л.А., Черемушникова Т.В. Бухгалтерский учет. — Саратов: Профобразование, 2020. — 274 с. ↑

-

Семина И.В., Аристова Д.А., Гаврилюк Т.М. Бухгалтерский учет и анализ. — М.: Российский университет транспорта РУТ (МИИТ), 2020. — 85 с. ↑

-

Воронченко Т.В. Основы бухгалтерского учета. — М.: Юрайт, 2019. — 284 с. ↑

-

Илатовская М.А., Попова Е.В. Бухгалтерский учет. — СПб.: СПбГЭУ, 2019. — 151 с. ↑

-

Кузьмицкая Т.В., Мазуренко О.М. Бухгалтерский учет. — М.: Экономика, 2019. — 257 с. ↑

-

Манцерова Т.Ф., Азаренко А.В., Алексеева Л.Д., Лапченко Д.А. Бухгалтерский учет и аудит. – М.: Экономика. – 2019. – 639 с. ↑

-

Овчинникова О.А., Гребнева М.Е. Учет, анализ, аудит отдельных объектов бухгалтерского учета. — Курск: Университетская книга, 2019. — 182 с. ↑

-

Одаховская Д.А., Рой О.Ю. Бухгалтерский учёт: элементы метода бухгалтерского учёта. - Иркутск: БГУ, 2019. - 393 с. ↑

-

Рожков И.М. Финансовый менеджмент: анализ финансово-экономического состояния. – М.: Бизнес, 2017. – 55c. ↑

-

Васильев В.П. Автоматизация формирования отчетных данных. — Краснодар: Кубанский ГАУ, 2019. — 120 с. ↑

-

Абрютина И.Б. Анализ финансово-экономической деятельности предприятия. – М.: Бизнес, 2018. – 156 c. ↑

-

Горлеева Н.А. Диагностирование и оптимизация финансово-экономического состояния компании: экономический исследование: – М.: МИСиС, 2018. – 122 c. ↑

-

Репкин А.И. Введение в экономический анализ. Микроэкономика. Часть 4. Теория отраслевых рынков. — СПб.: Университет ИТМО, 2018. — 133 с. ↑

-

Мясникова О.Ю., Сопилко Н.Ю., Назарова Ю.А. Экономический анализ. — М.: Российский университет дружбы народов (РУДН), 2019. — 154 с. ↑

-

Красильникова Л.Е., Сысуева Э.Г., Фаренюк М.С. Экономический анализ. — Пермь: Прокростъ, 2016. — 298 с. ↑

-

Репкин А.И. Введение в экономический анализ. Микроэкономика. Часть 2. Теория рынка. — СПб: Университет ИТМО, 2017. – 82 с. ↑

- Бухгалтерский баланс организации и порядок его составления

- Учет поступления основных средств

- История развития средств вычислительной техники (Основные этапы развития информационного общества)

- Анализ процесса принятия решения о выборе места размещения потенциальными потребителями.

- Анализ влияния качества (эффективности) управленческих решений на деятельность организации (Анализ показателей экономической деятельности предприятия)

- Построение организационных структур (Типы организационных структур)

- Управление поведением в конфликтных ситуациях (Сущность управления поведением в конфликтных ситуациях)

- Размер пенсии по случаю потери кормильца

- Бренд как конкурентное преимущество компании (Сущность и определение бренда, его виды и их структура)

- Обследование помещений, зданий, сооружений, участков местности и транспортных средств (Основные понятия проведения ОРМ «Обследование помещений, зданий, сооружений, участков местности и транспортных средств»)

- Форма государственного устройства России

- Организация и разработка бизнес-плана организации(Понятие и назначение бизнес–плана)