Учет поступления основных средств

Содержание:

ВВЕДЕНИЕ

Необходимым условием осуществления хозяйственной деятельности предприятия является его обеспечение основными средствами. Эта группа активов составляет существенную часть всего имущества хозяйствующего субъекта.

Количество, стоимость, состояние и эффективность использования основных средств оказывает прямое влияние на конечные финансовые результаты каждого предприятия.

Грамотная организация бухгалтерского учета основных средств и в частности учета поступления, является залогом успешного функционирования предприятия, поскольку от умелого и оперативного осуществления учетной функции, своевременного и точного отражения хозяйственных операций, которые связаны с объектами основных средств, зависит правильность установления величины амортизационных отчислений, размера доходов, расходов, рентабельности и ряда других показателей, определяющих эффективность деятельности хозяйствующего субъекта.

Имея ясное представление о роли каждого элемента основных средств в производственном процессе, физическом и моральном их износе, факторах, влияющих на использование основных средств, можно выявить методы, направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей организации, обеспечивающая снижение затрат производства и рост производительности труда.

Учитывая вышеизложенное, тема курсовой работы выбрана с учетом ее актуальности и важности.

Целью дипломной работы является исследование вопросов бухгалтерского учета поступления основных средств. Из поставленной цели вытекают следующие задачи:

- дать определение понятию основных средств и изучить их классификацию;

- определить задачи учета основных средств;

- изучить нормативное регулирование бухгалтерского учета основных средств;

- рассмотреть организационно-экономическую характеристику организации

- проанализировать наличие основных средств в организации;

- изучить аналитический и синтетический учет поступления основных средств;

- предложить пути совершенствования бухгалтерского учета основных средств.

Объектом исследования в работе является ОАО «Каравай»

Предмет исследования учет поступления основных средств данной организации.

Теоретической и методологической основой для написания курсовой работы послужили законы, постановления, нормативные документы, а также работы ученых-экономистов по вопросам анализа и бухгалтерского учета основных средств.

В качестве информационной базы для написания работы использовалась годовая бухгалтерская отчетность организации за период 2016-2018 гг., первичные документы по учету основных средств, данные синтетического и аналитического учета основных средств организации за 2018 год.

Курсовая работа изложена на 44 страницах текста и состоит из введения, трех глав, заключения, список литературы насчитывает 27 наименований.

В первой главе рассматриваются теоретические и методологические аспекты бухгалтерского учета основных средств и нормативное регулирование учета основных средств.

Во второй главе рассматриваются организационно-экономическая характеристика и характеристика организации ведения бухгалтерского учета, приведены документальное оформление учета основных средств, синтетический и аналитический учет основных средств, учет амортизации, инвентаризация основных средств, предложены мероприятия по совершенствованию учета основных средств в исследуемой организации.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ

1.1 Понятие и классификация основных средств, задачи их учета и анализа

Каждая современная организация имеет в своем распоряжении определенные средства производства – предметы и средства труда, необходимые для осуществления деятельности производственного характера. Средствами труда в организациях выступают основные средства.

В теории бухгалтерского учета основным средствам дается следующее определение: основные средства – это средства, которые используются в процессе производства многократно, при этом не меняют свою натурально-вещественную форму, постепенно изнашиваются и переносят свою стоимость на производимую продукцию частями через амортизационные отчисления

Существуют и другие определения данной категории активов экономических субъектов, например: «Основные средства – это часть имущества организации, то есть активы, используемые как средства труда в процессе производства продукции, выполнения работ или оказания услуг либо управления организацией в течение продолжительного периода (более 12 календарных месяцев), не предназначенные для перепродажи, имеющие способность приносить в будущем экономическую выгоду и обладающие стоимостью выше установленного лимита» [1]

В. П. Астахов даёт следующее определение: «Основные средства – совокупность материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течении периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев»[2]

Бухгалтерский учет основных средств ведется в целях:

– формирования фактических затрат, связанных с принятием активов в качестве основных средств к бухгалтерскому учету;

– правильного оформления документов и своевременного отражения поступления основных средств, их внутреннего перемещения и выбытия;

– достоверного определения результатов от продажи и прочего выбытия основных средств;

– определения фактических затрат, связанных с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии, др.);

– обеспечения контроля за сохранностью основных средств, принятых к бухгалтерскому учету;

– проведения анализа использования основных средств;

– получения информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности.

Существует множество различных видов основных средств, которые можно классифицировать по определенным признакам, представленных на рисунке 1[3].

Основные средства

По отраслевому признаку

По назначению

По натурально-вещественному признаку

По принадлежности

По степени использования

Рисунок 1 – Классификация основных средств

По отраслевому признаку основные средства делятся на используемые в торговле, транспорте, сельском хозяйстве, промышленности и др. Классификация по данному признаку дает возможность получить сведения о стоимости основных средств каждой отрасли, в зависимости от их прямого применения.

По характеру участия основных средств в процессе расширенного воспроизводства (назначению) они подразделяются на производственные и непроизводственные средства.

Основные производственные средства являются важнейшим фактором производства и ускорения НТП. Экономическое и социальное значение основных производственных средств на макроуровне объясняется следующим:

1. Основные производственные средства являются значительной частью национального богатства страны.

2. От размера основных средств, в частности и от их качественного состояния, в значительной степени зависит конкурентоспособность отечественной продукции и эффективность производства.

3. Уровень механизации и автоматизации труда зависит от количественного и качественного состояния основных средств предприятия.

4. Темп экономического роста зависит от количественного и качественного состояния основных средств.

5. Экономическая безопасность страны и ее обороноспособности зависит от наличия достаточной величины основных средств[4].

Основным средствам присуща значимая роль и на микроуровне, так например, от величины стоимости основных средств и от их качественного состояния напрямую зависят:

- производственная мощность предприятия, объем выпуска и реализации продукции;

- уровень качества продукции, и ее конкурентоспособность;

- уровень себестоимости продукции, и ее рентабельность;

- финансово-экономическое состояние предприятия.

Экономическую сущность основных производственных средств можно охарактеризовать следующим образом:

- многократно участвуют в производственном процессе; вещественно воплощены в средствах труда; переносят свою стоимость на стоимость выпускаемой (произведенной) продукции;

- сохраняют натуральную форму длительное время по мере износа;

- возмещаются на основе амортизационных отчислений по истечении срока службы.

Таким образом, данный тип основных средств функционирует в сфере материального производства. Такие объекты участвуют в процессе производства неоднократно. Они постепенно изнашиваются. Их стоимость переносится на изготавливаемый продукт. Это происходит частями по мере использования.

Соответственно, непроизводственные основные средства не участвуют в процессе производства. К ним относятся здания, предназначенные для жилья или имеющие культурно-бытовое назначение и числящиеся на балансе организации. Они не оказывают прямого влияния на объем производства, но косвенно воздействуют на результаты деятельности. С ними связано улучшение благосостояния сотрудников и повышение уровня их жизни. В итоге это положительно скажется на показателях работы организации.

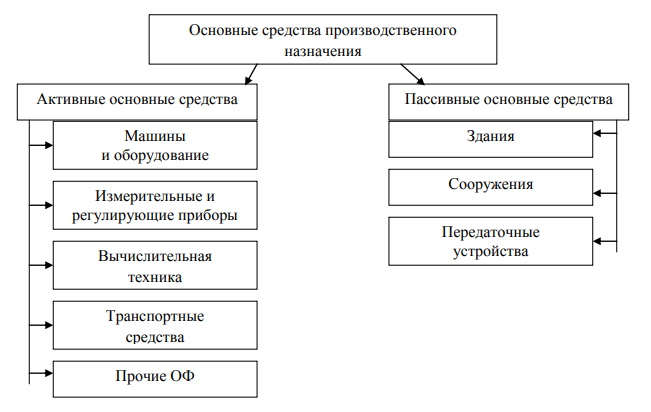

Рассмотрим, как происходит группировка основных производственных средств по некоторым критериям. Основные производственные средства подразделяют на: активную и пассивную часть. Отобразим схематически данную выше классификацию (рисунок 2).

Как видно из представленной схемы, к активной части относят машины, оборудование, измерительные и регулирующие приборы и устройства и др.

К пассивной – те группы основных средств, которые создают условия для нормального выполнения процесса производства (здания, сооружения, передаточные устройства и др.). Осуществляя разнообразные виды деятельности, предприятия испытывают потребность в различных видах основных средств [5].

Рисунок 2 – Основные средства производственного назначения

Сущность и классификация основных средств определяют их роль в процессе труда. Они характеризуют возможности предприятия по производству продукции. Также они показывают уровень и масштаб технической вооруженности труда. Приумножение основных производственных средств будет повышать эти показатели. Их обновление и улучшение являются важнейшим условием производства высококачественной продукции со снижением трудозатрат, увеличением производительности труда и уменьшением себестоимости продукции.

Классификация основных средств к нематериальным активам относит объекты интеллектуальной собственности, программное обеспечение для компьютеров, наукоемкие промышленные технологии, базы данных, расходы на разведку полезных ископаемых. То есть в данную категорию попадают объекты, не имеющие физической формы.

По принадлежности основные средства подразделяются на собственные и арендованные. Собственные основные средства числятся на балансе предприятия, а арендованные принадлежат другому предприятию и используются временно, при этом они не включаются в баланс, а учитываются на зaбалансовом счете 001 «Арендованные основные средства».

Классификация и структура основных средств по такому показателю, как степень использования, выглядит следующим образом:

- объекты, находящиеся в эксплуатации, сюда входят все основные средства, числящиеся на балансе предприятия;

- объекты, находящиеся в резерве – основные средства, временно выведенные из эксплуатации;

- объекты, находящиеся на реконструкции, частичной ликвидации;

- объекты на консервации.

По принадлежности основные средства классифицируются следующим образом:

- находящиеся в собственности предприятия;

- находящиеся в оперативном управлении и хозяйственном ведении;

- арендованные без права выкупа.

Помимо перечисленных классификационных признаков, существует еще классификация основных средств по сроку службы. Согласно данной классификации, основные средства разделены на 10 групп в зависимости от срока полезного использования.

Большое значение в бухгалтерском учете имеет оценка основных средств. Она влияет на определение общей стоимости этой части имущества организации, а именно, на величину амортизации, себестоимости продукции, налогов на имущество и прибыли. Основными видами оценок основных фондов являются первоначальная, восстановительная и остаточная стоимость. Первоначальная стоимость это фиксированная величина, по которой основные средства принимаются к бухгалтерскому учету

Текущей (восстановительной) стоимостью основных средств является сумма денежных средств или их эквивалентов, которая должна быть уплачена в настоящее время в случае необходимости замены какого-либо объекта.

Стоимость основных средств оказывает существенное влияние на экономические показатели деятельности хозяйствующих субъектов. Среди этих показателей особое значение имеет сумма амортизационных отчислений, необходимая для воспроизводства основных средств. Поэтому, с учетом существующих экономических условий возникает необходимость периодической переоценки основных средств. Полученная в результате переоценки стоимость называется восстановительной.

Восстановительная стоимость, как и первоначальная, применяется в бухгалтерском учете для отражения наличия и движения основных средств. Изменение первоначальной стоимости основных средств, по которой они зафиксированы в учете, возможно не только в результате переоценки, но и в результате реконструкции, модернизации, достройки и т. п., осуществляемых в порядке капитальных вложений, а также в случаи частичной ликвидации объектов[6].

С момента принятия объекта к бухгалтерскому учету и до переоценки объект учитывается по первоначальной стоимости, а после переоценки — по текущей (восстановительной) стоимости на дату переоценки.

Помимо первоначальной и восстановительной стоимости в бухгалтерском учете применяется понятие остаточной стоимости, которая представляет собой разницу между первоначальной (или восстановительной) стоимостью и суммой накопленной амортизации.

Остаточная стоимость непосредственно в учете не фиксируется и может быть рассчитана на основании данных бухгалтерского учета. По этой стоимости принято показывать в балансе хозяйствующего субъекта.

Стоимостной оценке подвергается каждая единица основных средств, т.е инвентарный объект. По инвентарным объектам организуется учет наличия, поступления и выбытия основных средств, а также их восстановление.[7]

Для характеристики состояния машин и оборудования применяют группировку по технической пригодности. Для характеристики движения основных средств используется ряд показателей.

Коэффициент обновления характеризует долю новых фондов в общей их стоимости на конец года.

Коэффициент прироста характеризует отношение стоимости поступивших основных средств в течение года к стоимости основных средств на начало периода.

При расчете прироста основных средств учитывается их поступление и выбытие. Коэффициент выбытия характеризует отношение стоимости выбывших основных средств к их стоимости на начало периода.

Итак, в современных условиях хозяйствования основные средства становятся незаменимым элементом полноценной деятельности организации. В совокупности с материальными, трудовыми, финансовыми ресурсами они обеспечивают нормальное функционирование предприятия. Стоимость основных средств может составлять существенную часть в общей стоимости имущества, а по причине долгосрочного характера своего использования они оказывают влияние на финансовый результат деятельности в течение длительного периода времени. Основные средства присутствуют практически в каждой организации, а их учет имеет ряд своих особенностей, начиная от приобретения и заканчивая списанием.

К задачам учета основных средств относят:

- контроль за сохранностью и наличием основных средств по местам их использования, правильное документальное оформление и своевременное отражение в учете их поступления, выбытия и перемещения;

- контроль за рациональным расходованием ресурсов на реконструкцию и модернизацию основных средств;

- исчисление доли стоимости основных средств в виде амортизационных отчислений для включения в затраты организации;

- контроль за эффективностью использования рабочих машин, оборудования, производственных площадей, транспортны средств и других основных средств с целью своевременного проведения ремонта;

- контроль за сохранностью объектов, переведенных на консервацию.

Эти задачи решаются с помощью надлежаще оформленной документации и при условии обеспечения правильной организации учета наличия и движения основных средств, расчетов по их амортизации и учета затрат на ремонт как по местам их эксплуатации, так и по организации в целом.

Важную информацию для управления дает анализ состояния и эффективности использования основных средств, его задачами являются:

- установление обеспеченности предприятия и его структурных подразделений основными фондами - соответствия величины, состава и технического уровня фондов потребности в них;

- выяснения выполнения плана и роста, обновления и выбытия. Изучение технического состояния основных средств и особенно наиболее активной их части - машин и оборудования;

- определение степени использования основных фондов и факторов, на нее повлиявших;

- выявление эффективности использования оборудования во времени и по мощности; определение влияния использования основных фондов на объем продукции; выявление резервов роста фондоотдачи;

- увеличение объема продукции и прибыли за счет улучшения использования основных фондов.

Для того чтобы проанализировать деятельность предприятия за какой-то период работы, производят вышеперечисленный анализ за несколько лет деятельности предприятия. За базисный год принимают один из годов работы предприятия, а остальные годы его деятельности называют анализируемыми. Производимый при этом анализ позволяет четко определить те факторы, которые повлияли на результаты работы и выявить резервы повышения основных производительных показателей.

1.2 Нормативно-правовое регулирование основного капитала

Обилие документов, определяющие правовой режим объектов основных средств требует от любого бухгалтера особой внимательности. При решении проблем о том, как поступить в том, или ином случае и каким правовым документом при этом регламентироваться. От этого зависит выбор способа бухгалтерского и налогового учета основных средств.

Существующий свод правил бухгалтерского учета это система законодательных и правовых актов, которая поможет правильно определить финансовый результат организации. Нормативно-правовые акты входят в четырехуровневую систему регулирования бухгалтерского учета и представлены на рисунке 3.

I уровень

Федеральные законы, Кодексы РФ, Указы Президента РФ, Постановления Правительства РФ

II уровень

Положения по бухгалтерскому учету

III уровень

Приказы, методические указания, инструкции

IV уровень

Документы, утвержденные руководителем организации в рамках принятой

учетной политики

Рисунок 3 – Уровни нормативно-правовых актов

Бухгалтерский учет ОС на предприятии регулируется следующими документами:

1) Основным документом, регулирующим бухгалтерский учет в России, является Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 6 декабря 2011 г. Данный закон устанавливает общие требования к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности, а также создает правовой механизм регулирования бухгалтерского учета.

В законе изложены основные требования и определения в отношении бухгалтерского учета, в том числе:

- определение объекта и субъекта учета;

- основной порядок ведения учета;

- описание учетной политики, ее формирования, причины ее изменения;

- требования к отчетности (состав, порядок представления и прочее); — внутренний контроль в организации;

- первичные документы (их обязательные реквизиты);

- прочие основополагающие моменты.

2) Налоговый кодекс РФ. Основные средства предприятия облагаются налогом на имущество, информация о котором представлена в налоговом кодексе. В НК РФ описаны, в частности, следующие моменты:

- порядок начисления и удержания налога;

- объекты и субъекты налогообложения;

- налоговая база;

- ставки налога;

- льготы;

- порядок уплаты налога;

- сроки уплаты налога.

3) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29.07.1998г. №34н (в редакции от ред. от 11.04.2018) Это основной документ, в котором определены правила по ведению бухгалтерского учета и отчетности. Это Положение обязаны применять все организации, за исключением кредитных организаций и бюджетных учреждений. В данном документе отражены вопросы ведения учета основных средств, о том, как рассчитывать первоначальную стоимость, проводить инвентаризацию, переоценку, начислять амортизацию.

4) Постановление Правительства РФ от 01.01.2002 N 1 (ред. от 27.12.2019) «О Классификации основных средств, включаемых в амортизационные группы».

5) Основным документом, регламентирующим бухгалтерский учет основных средств является положение по бухгалтерскому учету «Учет основных средств» №6/01, которое устанавливает правила формирования в бухгалтерском учете информации об основных средствах организации.

6) ПБУ 4/99 «Бухгалтерская отчетность организации» В данном ПБУ описываются следующие моменты:

— состав отчетности;

— содержание основных форм отчетности;

— оценка балансовых статей и прочее.

В ПБУ 4/99 «Бухгалтерская отчетность организации» подробно описан состав Бухгалтерского баланса. Согласно представленной информации, основные средства организации отражается в разделе «Внеоборотные активы».

7) ПБУ 10/99 «Расходы организации» Данное ПБУ, в частности, регламентирует учет расходов, связанных с ремонтом основных средств.

8) Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным Приказом Минфина РФ от 09.06.2001г. №44н (ред. от 16.05.2016 г.), конкретизирован порядок оценки материально-производственных запасов, поступающих в результате выбытия основных средств;

9) План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению, утвержденные приказом Минфина России от 31.10.2000 №94н.

Для отражения фактов хозяйственной деятельности организации применяют счета, рекомендуемые Планом счетов, на его основе каждое предприятие разрабатывает и утверждает рабочий план счетов бухгалтерского учета. План счетов состоит из 8 разделов балансовых счетов и группы забалансовых, в каждом из которых счета сгруппированы по экономическому содержанию.

10) Методические указания по бухгалтерскому учету основных средств, которые определяют порядок организации бухгалтерского учета основных средств в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01

11) Внутренние документы организации, в частности, Учетная политика. В последние годы рыночные условия в России и мире стремительно меняются. Появляется все большее число крупных компаний, ведущих свою деятельность во многих странах мира. В соответствии с этим, РСБУ перестала полностью удовлетворять требования по предоставлению собственникам необходимой информации. Результатом стало проведение реформ российских стандартов бухгалтерского учета и сближение РСБУ с международными стандартами финансовой отчетности (МСФО).

Унифицированные формы первичной учетной документации по учету основного капитала утверждены:

- Постановлением Госкомстата РФ от 30.10.1997г. №71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» (в редакции от 21.01.2003г.);

- Постановлением Госкомстата РФ от 18.08.1998г. №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (в редакции от 03.05.2000г.).

2. БУХГАЛТЕРСКИЙ УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ В ОАО «КАРАВАЙ»

2.1 Технико-экономическая характеристика ОАО «Каравай»

ОАО «Каравай» — хлебопекарное предприятие Санкт- Петербурга, основанное в 1939 году и являющееся одним из ведущих хлебопекарных предприятий города. Предприятие выпускает широкий спектр хлебобулочных и сдобных изделий, контролирует приблизительно 30 % рынка хлебобулочных изделий Петербурга.

Сегодня ОАО «Каравай» – современное производство, оснащенное оборудованием европейского уровня. Хлебозавод «Каравай» производит более 170 наименований сдобных и хлебобулочных изделий, ежедневно поставляет разнообразные хлебобулочные и кондитерские изделия в торговые точки партнеров.

Практически в каждом магазине Санкт-Петербурга, в ближайших пригородах и в Ленинградской области, широко представлена продукция хлебозавода «Каравай». В таблице 1 представлены общие сведения о данном предприятии.

Таблица 1 – Общие сведения о компании ОАО «Каравай»

|

Полное наименование компании |

Открытое акционерное общество "Каравай" |

|

Сокращенное наименование компании |

ОАО «Каравай» |

|

Юридический адрес |

191167, Санкт-Петербург, ул.Херсонская д.22 |

|

Дата государственной регистрации |

29.01.1993 |

|

Номер Государственной регистрации (ОГРН) |

1037843078899 |

|

Зарегистрировавший орган |

Регистрационная палата мэрии Санкт- Петербурга |

|

ФИО руководителя |

Тютюнников Николай Иванович (ген. директор) |

|

ИНН |

7830000360 |

|

КПП |

784201001 |

|

Расчетный счет |

40702810719000003806 в ОАО «Банк Санкт- Петербург» г Санкт-Петербург |

История «Каравая» начинается с 1926 года – года основания первого завода-автомата в городе. Уже в 1927 году Завод «Имени 10-летия Великого Октября» выпустил первую продукцию.

В дальнейшем предприятие было переименовано в «Хлебозавод № 6 имени А. Бадаева» и продолжил свою деятельность по производству хлеба. В январе 1993 года завод был преобразован в АООТ «Каравай», были открыты многочисленные новые цеха, в том числе бараночный и цех сдобы.

В 1996 году был открыт первый фирменный магазин при заводе и основана сеть магазинов «Каравай-сервис», которая тут же стала набирать популярность среди жителей города. В 1997 году в состав ОАО «Каравай» входят хлебозаводы «Паляница» и «Ржевка-Хлеб», а в 2007 завод приобретает часть акций ОАО «Заря».

За многолетнюю историю завода были произведены многочисленные реконструкции цехов и техники, технология производства была выведена на уровень, соответствующий мировым стандартам. К 2013 году в состав группы компаний «Каравай» вошли две производственные площадки ЗАО «Фирма «Невская Сушка» в Санкт-Петербурге и Кронштадте.

Всего 7 предприятий в Санкт-Петербурге и России стали выпускать продукцию под маркой «Каравая». На данный момент акционерному обществу принадлежит: 20 % акций компании «Заря», 21 % «Кушелевского завода», 17 % «Паляницы», 100 % «Невской сушки».

Сейчас продукция хлебозавода известна каждому жителю Санкт- Петербурга. Мощная производственная база, наличие новейшего оборудования, соответствующего европейским стандартам, расширение сети и наличие розничных магазинов позволяют хлебозаводу удерживать лидирующие позиции на рынке.

Как и у большинства крупных организаций организационная структура в ОАО «Каравай», - линейно-функциональная,. Она основана на соблюдении единоначалия, линейного построения структурных подразделений и распределение функций управления между ними. Компанией ОАО «Каравай» управляет собрание акционеров, а непосредственно производством - генеральный директор.

Во главе каждого отдела стоит директор, специализирующийся непосредственно на контроле и выполнении плана по данным отделам, но объединенный с другими общей ролью. Далее полномочия передаются узким специалистам и работникам, функционирующим исключительно в пределах данной области. Организационная структура ОАО «Каравай» представлена на рисунке 4.

Генеральный директор

Зам. директора по производству

Зам директора по общим вопросам

Зам. директора по МТС и контролю качества

Цех заварных хлебов

Кадровая служба

Служба маркетинга

Юридический отдел

Финансовый директор

ПЭО

Бухгалтерия

Финансовый отдел

Отдел закупок

Отдел логистики

Отдел контроля качества

Цех

замороженных продуктов

Цех формовых и сдобных изделий

Кондитерский цех

Рисунок 4 – Организационная структура управления

ОАО «Каравай»

Как видно из представленной схемы, на предприятии есть служба маркетинга но, судя по ее занимаемому месту в общей структуре и то, что она подчиняется заместителю директора по общим вопросам, свидетельствует о ее невысоком статусе и незначительной роли, которая отведена данному структурному подразделению.

Делегировав текущее управление руководителям линейных подразделений и разделив деятельность организации на определенные функции, позволило руководящему составу в полной мере направить свое внимание на решении стратегических задач предприятия.

Линейные руководители возглавляют отделы и цеха, несут ответственность за порядок на вверенных участках деятельности, полное и эффективное использование технического потенциала и человеческих ресурсов, исполнение плана и установленных регламентов.

Эффективное управление хозяйственной деятельности предприятия предлагает периодическую оценку и анализ обобщающей системы показателей. В таблице 2 представлены основные экономические показатели деятельности ОАО «Каравай».

Таблица 2 – Основные экономические показатели деятельности АО «Каравай» за 2016 – 2018 гг.

|

№ |

Показатели |

2016 г. |

2017 г. |

2018г. |

Изменения + или – |

Темп роста, % |

||

|

2017г. к 2016 г. |

2018 г.к 2017 г. |

2017г. к 2016 г. |

2018 г.к 2017 г. |

|||||

|

1 |

Объем продаж, |

8 946 979 |

6 924 422 |

6 472 954 |

-2022557 |

-451468 |

77,39 |

93,48 |

|

2 |

Чистая прибыль, |

-133445 |

264 957 |

172 580 |

398 402 |

-92 377 |

-198,55 |

65,14 |

|

3 |

Среднегодовая стоимость ОПФ, тыс. руб. |

557792 |

595906 |

680647 |

38114 |

84742 |

106,83 |

114,22 |

|

4 |

Численность работников, чел |

163 |

168 |

170 |

5 |

2 |

103,07 |

101,19 |

|

5 |

Объем реализации на одного работника, тыс.руб./чел |

54889,4 |

41216,8 |

38076,2 |

-13672,6 |

-3140,6 |

75,09 |

92,38 |

Продолжение таблицы 2

|

6 |

Фондоотдача, руб./руб. |

16,04 |

11,62 |

9,51 |

-4,42 |

-2,11 |

72,44 |

81,84 |

|

7 |

Фондоемкость руб./руб. |

0,06 |

0,09 |

0,11 |

0,03 |

0,02 |

150,00 |

122,22 |

|

8 |

Фондовооруженность, тыс. руб./чел |

3422,85 |

3546,33 |

4004,63 |

123,49 |

458,30 |

103,61 |

112,92 |

|

9 |

Фондорентабельность, % |

-16,11 |

61,50 |

31,65 |

77,61 |

-29,85 |

- |

51,46 |

|

10 |

Среднегодовая стоимость оборотных активов |

1806956 |

1862914,5 |

1858204 |

55958,5 |

-4710,5 |

103,10 |

99,75 |

|

11 |

Коэффициент оборачиваемости оборотных активов, об. |

4,95 |

3,72 |

3,48 |

-1,23 |

-0,23 |

75,15 |

93,55 |

|

12 |

Длительность оборота оборотных активов, дн. |

72,71 |

96,85 |

103,35 |

24,15 |

6,49 |

133,20 |

106,71 |

Данные таблицы 2 показывают снижение объема продаж в 2017 г. по сравнению с 2016 г. на -2 022 557 тыс. руб., и на -451 468тыс. руб. сократился объем продаж за 2018 г. в сравнении с 2017 г. , при этом темп снижения составил 77,39% и 93,48%.

Последние два года предприятие работает с прибылью, однако за анализируемый период наблюдается ее разнонаправленная динамика. Так в 2016 г. по результатам деятельности предприятие получило убыток в размере 133 445 тыс. руб. В 2017 г. была получена чистая прибыль в размере 264 957 тыс. руб., в 2018 г. она снизилась на тыс. руб. и в 2017 г. по сравнению с 2016 г. она сократилась на 92 377 тыс. руб. и составила 172 580 тыс. руб.

Из таблицы 2 видно, что в 2016 году на 1 рубль основных средств приходится 16,04 рубля продукции, в 2017 году – 11,62 рубля продукции, в 2018 г. фондоотдача снизилась на 2,11 руб. с каждого рубля, таким образом, можно сказать, что в целом за период динамика отрицательная.

Снижение фондоотдачи было обусловлено, прежде всего, снижением объема продаж, а также увеличением стоимости основных средств.

Соответственно, показатель фондоемкости увеличился в 2017 г. по сравнению с 2016 г., т.е. на производство каждого 1 рубля выпущенной продукции было затрачено 0,06 руб. основных средств, а в 2017 году - 0,09 руб. основных средств. В 2018 г. показатель фондоемкости составил 0,11.

Таким образом, снижение фондоотдачи (в целом за период) и увеличение фондоемкости свидетельствует о снижении эффективности использования основных средств и расценивается как негативная тенденция.

Фондовооруженность в целом за отчетный период увеличилась с 3422,85 тыс. руб. /чел до 4004,63 тыс. руб. /чел.

Фондорентабельность имеет разнонаправленную динамику, так в 2017 г. она имеет тенденцию к росту, поскольку отмечался рост прибыли от продаж, в 2018 г. прибыль снизилась при этом отмечается рост величины основных средств, что и обусловило снижение фондорентабельности.

Расчеты показали, что коэффициент оборачиваемости оборотных активов снизился с 4,95 в 2016 году до 3,48 в 2018 году, соответственно длительность оборота оборотных активов увеличилось, что свидетельствует о замедлении их оборачиваемости. Аналогичная ситуация сложилась и с коэффициентом оборачиваемости запасов, который снизился с 40,16 до 31,66.

Снижение коэффициента означает снижение эффективности использования оборотного капитала на предприятии ОАО «Каравай», а также об общем ухудшении деловой активности предприятия.

2.2 Анализ наличия основных средств на предприятии

Анализ наличия основных средств в ОАО «Каравай» проводится на основании публикуемых форм отчетности. Анализ основных средств начнем с рассмотрения объема и структуры основных средств по классификационным группам.

Динамика состава основных производственных фондов представлена в таблице 3.

Таблица 3 – Состав основных средств в АО «Каравай» за 2016 -2018 гг.

|

Перечень состава ОПФ |

Стоимостная оценка, тыс. руб. |

Изменение тыс. руб. |

Темп роста, % |

||

|---|---|---|---|---|---|

|

2016 г. |

2017 г. |

2018 г. |

|||

|

Здания |

320880 |

344001 |

332339 |

11459 |

103,57 |

|

Сооружения |

65411 |

63233 |

71577 |

6166 |

109,43 |

|

Машины и оборудование |

102958 |

192075 |

257673 |

154715 |

250,27 |

|

Транспортные средства |

4583 |

3030 |

3244 |

-1339 |

70,78 |

|

Производственный инвентарь |

1290 |

886 |

758 |

-532 |

58,76 |

|

Другие виды ОС |

1121 |

890 |

659 |

-462 |

58,79 |

|

Земельные участки |

45605 |

45605 |

45605 |

0 |

100,00 |

|

Итого |

541848 |

649720 |

711855 |

170007 |

131,38 |

Как видно из таблицы, стоимость основных средств за анализируемый период увеличилась на 170007 тыс. руб., темп роста составил 131,38%.

Наибольший рост показала группа « Машины и оборудование», темп роста которой составил 250,27%

Положительную динамику также отмечается по группам здания и сооружения.

Такие группы основных средств как транспортные средства, производственный инвентарь, а также другие виды ОС показали снижение стоимости.

Наглядно динамика состава основных средств за 2016 -2018 гг. представлена на рисунке 5.

Рисунок 5– Динамика состава основных средств АО «Каравай» за 2016 -2018 гг.

Структура основных средств » за 2016 -2018 гг. представлена в таблице 4.

Таблица 4 – Структура основных средств АО «Каравай» за 2016 -2018 гг.

|

Перечень состава ОПФ |

Структура основных средств, % |

Изменение |

||

|---|---|---|---|---|

|

2016 г. |

2017 г. |

2018 г. |

||

|

Здания |

59,22 |

52,95 |

46,69 |

-12,53 |

|

Сооружения |

12,07 |

9,73 |

10,05 |

-2,02 |

|

Машины и оборудование |

19,00 |

29,56 |

36,20 |

17,2 |

|

Транспортные средства |

0,85 |

0,47 |

0,46 |

-0,39 |

|

Производственный инвентарь |

0,24 |

0,14 |

0,11 |

-0,13 |

|

Другие виды ОС |

0,21 |

0,14 |

0,09 |

-0,12 |

|

Земельные участки |

8,42 |

7,02 |

6,41 |

-2,01 |

|

Итого |

100 |

100 |

100 |

- |

Согласно представленным данным, наибольший удельный вес в структуре основных средств составляет группа «здания», хотя за анализируемый период доля стоимости сократилась на 12,53 п.п.

Значительно выросла доля группы «машины и оборудование», ее удельный вес увеличился с 19,0% до 36,2%.

По остальным группам ОС отмечается небольшое снижение удельного веса в структуре основных средств.

2.3 Организация учета поступления основных средств в ОАО «Каравай»

Бухгалтерский учет на предприятии ведется бухгалтерией, как самостоятельным структурным подразделением, возглавляемым главным бухгалтером. Штат бухгалтеров в организации состоит из 5 человек. Непосредственно бухгалтерским учетом на предприятии руководит главный бухгалтер. Он обеспечивает правильную постановку и достоверность учета и отчетности в хозяйстве, контролирует сохранность и правильное расходование денежных средств и материальных ценностей, соблюдение режима экономии и коммерческого расчета.

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель АО «Каравай»

Все работники, занятые в бухгалтерии, подчиняются главному бухгалтеру и не могут без его согласия отвлекаться на работы не связанные с учетом. Распоряжение главного бухгалтера в отношении оформления операций и представление требуемых документов и сведений обязательны для всех работников предприятия.

Один из бухгалтеров выполняет обязанности по учету основных средств.

Назначение (прием) на работу, увольнение и перемещение работников бухгалтерского учета и материально ответственных лиц (бухгалтера, кассиры) производятся по согласованию с главным бухгалтером.

Бухгалтерская и статистическая отчетность обязательно должны иметь подпись главного бухгалтера или лица, на то уполномоченного. Данные о руководителе организации и главном бухгалтере (паспортные данные и др.) в целях контроля передаются в налоговую службу.

В организации АО «Каравай» бухгалтерский учет осуществляется с применением автоматизированной программы «1С: Бухгалтерия 7.7», взаимное внутреннее пользование информацией бухгалтерского учета производится путем локальных сетей интернет ресурсами.

Перечень лиц, имеющих право подписи первичных документов, определяется приказом руководителя организации. На данный момент право подписи имеют директор и главный бухгалтер.

Ответственность за своевременное и качественное оформление первичных документов, достоверность информации, содержащейся в них, передачу их в установленные сроки несут лица, составившие и подписавшие эти документы.

Выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов на прибыль, добавленную стоимость и имущество, показателей финансового состояния организации.

Следовательно, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики.

Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды и тем более сравнительный анализ различных организаций.

Учетная политика для целей бухгалтерского и налогового учета разработана в соответствии с Федеральным законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской, ПБУ 1/2008 и» Учетная политика организаций», Планом счетов бухгалтерского учета и Инструкцией по его применению , приказом Минфина России от 2 июля 2010 г. №66н «О формах бухгалтерской отчетности организаций».

На предприятии бухгалтерский учет ведется автоматизировано с использованием рабочего плана счетов. АО «Каравай» стремится работать, воспринимая перемены и новые перспективы. Первое направление развития – это внедрение новых технологий в области производства для снижения себестоимости, управления бизнесом и информационные технологии.

Для осуществления хозяйственной деятельности АО «Каравай» использует определенное количество различных основных средств, которые находятся в постоянном движении.

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств.

Указанные операции оформляют автоматизированными формами первичной учетной документации. Оборудование и другие приобретенные основные средства при доставке их в организацию принимает комиссия, назначенная для этой цели руководителем организации.

Комиссия сверяет поступившие средства с товарными накладными и счетами - фактурами поставщиков и оформляет прием актом приемки-передачи основных средств, который служит основанием для принятия их к бухгалтерскому учету и передачи в эксплуатацию. При получении от поставщика основных средств одновременно должны быть получены и паспорта на них, и другие документы, в которых даны основные технические характеристики основных средств.

Поступившие в организацию основные средства документально оформляются и сразу же оприходуются. Основным документом на оприходование основных средств является акт о приеме-передаче объекта основных средств (Ф. № ОС-1) (Приложение 2).

В акте приводится краткая характеристика принятого объекта, соответствие его техническим условиям. Акт утверждается руководителем организации и передается в бухгалтерию. К нему прилагается вся техническая документация, относящаяся к принятому объекту.

Все поступающие в организацию основные средства закрепляются за материально-ответственным лицом. Передачу основных средств из одного производственного подразделения в другое осуществляют по накладной на внутреннее перемещение объектов основных средств.

В накладной указывается название передаваемого объекта, единица измерения, количество передаваемых и принятых объектов, стоимость. С целью контроля за сохранностью и перемещением в организации каждому объекту основных средств присваивают свой инвентарный номер.

Во избежание путаницы при выбытии объектов из организации освободившийся инвентарный номер другим объектам не присваивается. Постепенно изнашиваясь, основные средства приходят в такое состояние, когда дальнейшее их использование становится невозможным или экономически нецелесообразным.

Полностью износившиеся основные средства подлежат ликвидации и списанию с баланса. Для списания имущества в организации создается специальная комиссия, в состав которой входят все главные специалисты АО «Каравай», в зависимости от вида списываемого объекта, но главный бухгалтер входят обязательно.

При списании комиссия составляет акты, при этом использует технические паспорта и прочую документацию. Для этих целей составляют акт о списании объекта основных средств (Форма № ОС - 4).

В акте отражают первоначальную стоимость объекта, сумму начисленной амортизации, причины списания и т.д. Комиссия определяет возможность использования полученных от списания основных средств материалов, отдельных узлов и деталей и дает им оценку.

На списание вместе с приложенными к ним документами комиссия передает на рассмотрение и утверждение руководителю организации. Оприходование и списание основных средств в организации происходит своевременно.

Первичный учет основных средств в АО «Каравай» осуществляется с применением автоматизированных форм первичных документов. При отражении операций в документах по учету наличия и движения основных средств имеются некоторые недостатки: не все предусмотренные формой реквизиты заполняются, иногда отсутствуют подписи ответственных лиц.

В АО «Каравай» ведется пообъектный учет основных средств, что является основанием для аналитического учета объектов на предприятии. На каждый объект в учете (или группу однотипных объектов) заводится инвентарная карточка по форме № ОС-6, присваивается инвентарный номер, который отображён на каждом инвентарном объекте (Приложение 1).

Информация, которая заполняется в инвентарных карточках записывается на основе оправдательных документах (первичной документации): актов приемки-передачи (форма № ОС1), актов внутреннего перемещения основных средств, актов на списание основных средств (формы № ОС-4, ОС-4а), технических паспортов и другой первичной документации.

Заполненные инвентарные карточки регистрируются АО «Каравай» в описях типовой формы. Описи инвентарных карточек ведутся бухгалтерией в одном экземпляре по классификационным группам (видам) объектов основных средств. Инвентарные карточки составляются в единственном экземпляре и хранятся в бухгалтерии АО «Каравай» Если в результате реконструкции, модернизации, достройки, дооборудования, частичной ликвидации и переоценки объекта ОС произведены изменения, отражение которых в старой карточке невозможно, заполняется новая инвентарная карточка, а старая сохраняется как справочный документ.

Таким образом, в рассматриваемом предприятии применяются первичные документы, представленные в таблице 5.

Таблица 5– Документальное оформление движения основных средств ОАО «Каравай»

|

Наименование формы |

Наименование документа |

Хозяйственная операция |

|

Форма № ОС-1 |

Акт приемки-передачи основных средств |

Поступление основных средств |

|

Форма № ОС-3 |

Акт приемки-сдачи отремонтированных, реконструируемых и модернизированных объектов |

Ремонт основных средств |

|

Форма № ОС-4 |

Акт на списание основных средств (кроме автотранспортных) |

Выбытие основных средств |

|

Форма № ОС-6 |

Инвентарная карточка учета основных средств |

Эксплуатация основных средств |

|

Форма № ОС-О9 |

Инвентарный список основных средств |

Эксплуатация основных средств |

|

Форма № ОС-14 |

Акт о приемке оборудования |

Поступление основных средств |

|

Форма № ОС-15 |

Акт приемки-передачи оборудования в монтаж |

Ремонт основных средств |

|

Форма № ОС-16 |

Акт о выявленных дефектах оборудования |

Поступление основных средств, в т. ч. после ремонта |

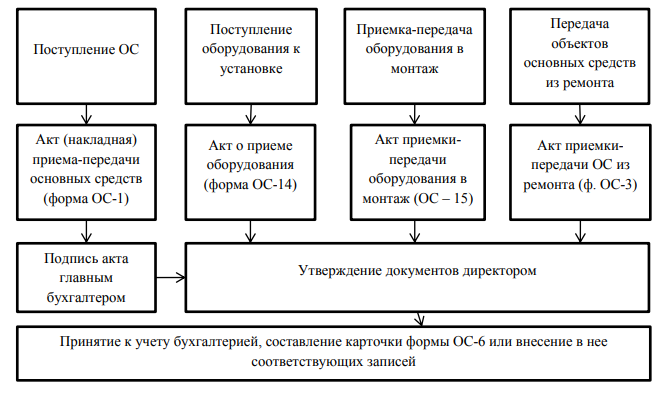

Схематично порядок документирования поступления основных средств представлен на рисунке 6.

Рисунок 6 – Документальное оформление операций по поступлению основных средств

Синтетический учет основных средств ведется в денежной оценке в рублях. Для этого используются балансовые счета:

01 «Основные средства»,

02 «Амортизация основных средств»

08 «Вложения во внеоборотные активы»

91 «Прочие доходы и расходы».

Учет основных средств в АО «Каравай» ведется на счете 01 «Основные средства». Этот счет предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе. По отношению к балансу счет является активным, инвентарным. По дебету учитывается поступление основных средств, а также их остаток на начало отчетного периода, по кредиту - их выбытие Синтетический учет основных средств - это обобщение информации о наличии и движении принадлежащих организации основных средств, находящихся в эксплуатации.

Основные средства учитываются на счете 01 «Основные средства» по первоначальной стоимости.

Все затраты, связанные с поступлением основных средств, учитываются по дебету счета 08 «Вложения во внеоборотные активы» с кредита различных счетов в зависимости от произведенных затрат. Сюда можно отнести расходы по транспортировке, погрузке, разгрузке.

Таким образом, на счете 08 «Вложения во внеоборотные активы» калькулируется первоначальная стоимость основных средств. Затраты, которые впоследствии включаются в первоначальную стоимость принятого на учет основного средства, отражаются в АО «Каравай» на активном счете 08.04 «Приобретение объектов основных средств».

Источниками приобретения основных средств в АО «Каравай» являются:

– собственные (доходы организации, включая вклады учредителей в уставный капитал, дарение, безвозмездное поступление от юридических и физических лиц);

– заемные (кредиты, займы и кредиторская задолженность).

При поступлении в АО «Каравай» основных средств, приобретенных за плату, делаются следующие записи по поступлению основных средств на счетах бухгалтерского учёта:

1) Приобретены основные средства:

Дебет счёта 08-4 «Приобретение объектов основных средств» - Кредит счета 60 «Расчеты с поставщиками и подрядчиками» (счёт-фактура, товарная накладная).

2) Отражён налог на добавленную стоимость от суммы приобретения основного средства: Дебет счёта 19-1 «Налог на добавленную стоимость при приобретении основных средств» - Кредит счета 60 «Расчеты с поставщиками и подрядчиками» (счёт-фактура, товарная накладная).

3) Отражение стоимости работ и (или) услуг по установке, доставке основных средств: Дебет счёта 08-4 «Приобретение объектов основных средств» - Кредит счета 60 «Расчёты с поставщиками и подрядчиками» (Акт о выполненных работах)

4) Отражен налог на добавленную стоимость от затрат на работы и услуги сторонних организаций: Дебет счёта 19-1 «Налог на добавленную стоимость при приобретении основных средств» - Кредит счета 60 «Расчёты с поставщиками и подрядчиками» (Акт о выполненных работах).

5) Отражена стоимость по консультационным услугам, связанных с приобретением основных средств: Дебет счёта 08-4 «Приобретение объектов основных средств» - Кредит счета 60 «Расчёты с поставщиками и подрядчиками» (акт об оказанных услугах)

6) Оплачены документы поставщиков, которые участвовали по работам и услугам, связанных с приобретением основных средств: Дебет счёта 60 «Расчеты с поставщиками и подрядчиками» - Кредит счёта 51 «Расчетный счет» (платежное поручение, выписка из банка)

7) Начислена амортизация основных средств: Дебет счета 08-4 «Приобретение объектов основных средств» - Кредит счета 02 «Амортизация основных средств»

8) Списана стоимость расходных материалов, использованных при приобретении основного средства: Дебет счёта 08-4 «Приобретение объектов основных средств» - Кредит счета 10 «Материалы» (акт о списании материалов).

9) Уплачен НДС в стоимость основных средств: Дебет счета 08-4 «Приобретение объектов основных средств – Кредит счёта 19-1 «НДС при приобретении основных средств»(счет-фактура).

10) Отражение ввода в эксплуатацию основного средства: Дебет счета 01 «Основные средств» - Кредит счета 08-4 «Приобретение объектов основных средств»( акт приемки-передаче основных средств).

11) Предъявлен к вычету НДС: Дебет счёта 68.2 «Налог на добавленную стоимость» - Кредит счёта 19-1 «НДС при приобретении основных средств» (счёт-фактура).

Объекты основных средств выбывают из АО «Каравай» в случаях:

– Морального или физического износа;

– Продажи

– Ликвидации при несчастных случаях, авариях, и других случайных бедствий.

– Для выполнения реконструкций

– Недостача и порча ценностей.

АО «Каравай» создает комиссию, в состав которой входит руководитель и главный бухгалтер, которые определяют непригодность объектов основных средств к дальнейшему использованию. Задачами комиссии считаются:

– Установление причин списания объектов основных средств;

– Выявление лиц, виновных в порче основного средства;

–Определение возможности использования отдельных деталей основных средств;

– Составление актов списания основных средств.

На основании оформленных актов, которые утверждаются руководителем АО «Каравай» и передаются в бухгалтерию, делаются соответствующие записи по выбывшим объектам в инвентарных карточках и отражаются бухгалтерской операцией. Выбытие основных средств в бухгалтерском учете АО «Каравай» ведется на счете 91.2 «Прочие доходы и расходы».

Один раз в два года в АО «Каравай» проводится инвентаризация ОС, отражение ее результатов в учете осуществляется согласно Методическим указаниям по инвентаризации имущества и финансовых обязательств.

Цель инвентаризации - подтвердить соответствие фактического наличия основных средств в натуре по местам их эксплуатации или нахождения данным бухгалтерского учета.

До начала инвентаризации проверяется:

- наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учёта, а также технических паспортов и другой технической документации;

- наличие документов на основные средства, сданные или принятые предприятием в аренду и на хранение (при отсутствии документов необходимо обеспечить их получение или оформление).

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета и технической документации вносятся соответствующие исправления и уточнения.

Инвентаризация назначается приказом руководителя в котором указываются сроки начала и завершения инвентаризации и состав инвентаризационной комиссии. Инвентаризационная комиссия составляет график проведения инвентаризации и распределяет работу между членами комиссии.

Руководитель и главный бухгалтер инструктируют членов комиссии о порядке работы по инвентаризации. До начала инвентаризации проверяют наличие и состояние инвентарных карточек. При проведении инвентаризации комиссия составляет инвентаризационные описи, проверяет правильность использования и хранения основных средств.

При проведении инвентаризации в АО «Каравай» применяют инвентаризационная опись основных средств. В ней по каждому объекту указывается наименование, инвентарный номер, фактическое наличие, наличие по данным бухгалтерского учета, стоимость каждого объекта.

Если фактическое наличие не совпадает с бухгалтерскими данными, то на ценности, по которым имеются расхождения, составляется сличительная ведомость, где выводят излишки или недостачи материальных средств.

Инвентаризационная комиссия выявляет причины недостач или излишков, обнаруженных при инвентаризации. Выводы, предложения и решения комиссии оформляются протоколом. На основании протокола руководитель организации создает приказ.

При выявлении объектов не принятых на учет, а так же объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия включает в опись правильные сведения и технические показатели по этим объектам.

На основные средства, не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.).

При недостаче и порче объектов основных средств их остаточную стоимость списывают и оформляют в учете следующими записями:

Списан с баланса объект основных средств Дт 01.09 «Выбытие основных средств» Кт 01 «Основные средства»

Списана сумма амортизации:

Дт 02 «Амортизация основных средств»

Кт 01 «Основные средства».

Списана остаточная стоимость объекта основных средств:

Дт 94 «Недостачи и потери от порчи ценностей»

Кт 01.09 «Выбытие основных средств».

При выявлении конкретных виновников недостающие или испорченные основные средства оценивают по рыночным ценам, действующим на день причинения ущерба, и списывают:

Дт 73 «Расчеты с персоналом по прочим операциям»

Кт 94 «Недостачи и потери от порчи ценностей».

Разница между рыночной и остаточной стоимостью основных средств отражают по:

Дт 73 «Расчёты с персоналом по прочим операциям»

Кт 98 «Доходы будущих периодов».

По мере погашения задолженности ее виновником соответствующую часть списывают:

Дт 50 «Касса», 70 «Расчёты с персоналом по оплате труда»

Кт 73 «Расчёты с персоналом по прочим операциям».

Если конкретные виновники не установлены или суд отказал во взыскании убытков с них, то недостающие и испорченные основные средства списывают, при этом составляют следующую корреспонденцию:

Дт 91 «Прочие доходы и расходы»

Кт 94 «Недостачи и потери от порчи ценностей».

Результаты инвентаризации отражаются в бухгалтерском учете в том месяце, в котором проводилась инвентаризация.

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ УЧЕТА ОСНОВНЫХ СРЕДСТВ

Главными задачами бухгалтерского учета основных средств являются правильное документальное оформление и своевременное отражение в учетных регистрах всех хозяйственных операций. Контролировать правильность учета нужно на всех стадиях, начиная с поступления основных средств и заканчивая их ликвидацией.

Как было отмечено ранее, основные средства АО «Каравай» являются собственностью организации. Бухгалтерия тщательно ведет учет объектов основных средств. При этом своевременно и правильно оформляются все необходимые документы. Учет ведется в полном объеме по всем необходимым показателям в соответствии с масштабами организации и выполнения хозяйственной деятельности.

В целях совершенствования учета основных средств на предприятии предлагается проводить инвентаризацию объектов учета основных средств ежегодно перед составлением годовой отчетности, что позволит иметь полные сведения о состоянии объектов учета основных средств и при необходимости принять меры, направленные на улучшение, модернизацию их состояния.

В настоящее время согласно учетной политике в АО «Каравай» инвентаризация объектов основных средств проводится один раз в два года.

Благодаря инвентаризации более правильно определяются затраты на выполненные работы и оказанные услуги, сокращаются потери товарно-материальных ценностей, возможно даже предупреждение хищений имущества, аварий и т.п. Более частая инвентаризация основных средств позволит сравнивать правильность ведения документации по движению основных средств, выявлять их фактическое наличие и состояние через меньшие промежутки времени. Нельзя не учитывать такие явления, как хищения, естественная убыль, которые негативно сказываются на работе и финансовом состоянии всего предприятия.

Как отмечалось ранее в АО «Каравай» учет основных средств осуществляется с помощью программы «1С: Бухгалтерия 7.7». Для достижения большего удобства и эффективности учета программу предлагается обновить до версии «1С: Бухгалтерия 8.2», это позволит улучшить систему управления и обеспечить более детализированный учет основных средств.

Также можно рекомендовать внедрение службы внутреннего аудита в организации позволит повысить достоверность данных бухгалтерского учета. Основной ее задачей является проверка бухгалтерской финансовой отчетности специально назначенными сотрудниками с целью оценки правильности принятых решений и выявления ошибок. Наличие службы внутреннего аудита позволит сократить количество замечаний, сделанных при прохождении внешних проверок.

При применении предложенных рекомендаций возможно улучшение бухгалтерского учета основных средств, а также способствование более точной, достоверной и полной информации, отражаемой в бухгалтерской финансовой отчетности.

ЗАКЛЮЧЕНИЕ

Целью данной курсовой работы являлось исследование вопросов бухгалтерского учета поступления основных средств. Для достижения поставленной цели в первой главе были решены следующие задачи:

- дано определение понятию основных средств и изучена их классификацию;

- определены задачи учета поступления основных средств;

- изучено нормативное регулирование бухгалтерского учета основных средств.

Вторая глава была посвящена учету поступления основных средств в АО «Каравай» В частности была дана организационно-экономическая характеристика организации АО «Каравай» проанализировано наличие основных средств в организации, изучен аналитический и синтетический учет поступления основных средств и в заключении предложены меры по совершенствованию бухгалтерского учета основных средств в организации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (актуальная редакция от 23.05.2016г.) [Электронный ресурс]. – URL: http://ivo.garant.ru/#/document/10164072/paragraph/44878456:1.

- Федеральный закон «О бухгалтерском учете» от 06.12.11г. №402-ФЗ (с изменениями от 04.11.2014г., 23.05.2016г.) [Электронный ресурс]. – URL: http://base.garant.ru/70103036/.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.1998 г. №34н (с изменениями от 25.10.2010г., 24.12.2010г.) [Электронный ресурс]. – URL: http://base.garant.ru/12112848/.

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Утверждено Приказом Минфина РФ от 30.03.2001 г. №26н (с изменениями от 25.10.2010г., 24.12.2010г.) [Электронный ресурс]. – URL: http://base.garant.ru/12122835/.

- Учетная политика организации [Электронный ресурс]: ПБУ 1/2008, утвержденное Приказом Минфина РФ от 06.10.2008 №106н (в редакции от 06.04.15). – Ресурс доступа: http://base.consultant.ru/cons/cgi/online.cgi?req= doc&base=LAW&n=179205&div=LAW&dst=1000000011%2C0&rnd

- Методические указания по инвентаризации имущества и финансовых обязательств [Электронный ресурс]: Приказ Минфина РФ от 13.06.1995 г. №49(в редакции от 08.11.2010 г.). – Ресурс доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=10797 Постановление Правительства РФ «О Классификации основных средств, включаемых в амортизационные группы» от 1 января 2002 г. №1(с изменениями от 10.12.2010г., 06.07.2015г.) [Электронный ресурс]. – URL: http://base.garant.ru/12125271/.

- Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» от 21.01.2003 г. №7 [Электронный ресурс]. – URL: http://base.garant.ru/12129903/.

- Приказ Минфина РФ «Об утверждении Методических указаний по бухгалтерскому учету основных средств» от 13 октября 2003 г. №91н (с изменениями от 25.10.2010г., 24.12.2010г.) [Электронный ресурс]. – URL: http://base.garant.ru/12133295/.

- Астахов, В.П. Бухгалтерский учет и налогообложение основных средств: Учебник [Текст] / В.П. Астахов. – Ростов н/Дону: Издательский центр «Март», 2011. –188 с.

- Астахов, В.П. Бухгалтерский (финансовый) учет: Учебник [Электронный ресурс] / В.П. Астахов. – М: Юрайт, 2011. – 955 с.

- Бабакова, Л.В. Учет основных средств организации, формирование методики контроля за их наличием и состоянием [Электронный ресурс] / Л.В. Бабакова // Актуальные вопросы экономических наук. – 2016. - №7. – С.108- 112.

- Богатая, И.Н. Бухгалтерский учет: Учебник [Электронный ресурс] / И.Н. Богатая. – Ростов н/Д: Феникс, 2011. – 608 с.

- Бородин, В.А. Бухгалтерский учет основных средств: Учебник [Текст] / В.А. Бородин. – М.: Изд-во ЮНИТИ-ДАНА, 2012. – 196 с.

- Вахрушина, М.А. Бухгалтерский управленческий учет: Учебник [Текст] / М.А. Вахрушина. – М.: Омега-Л, 2011. – 570 с.

- Верещагин, С.А. Амортизация. Классификация основных средств. Комментарий к порядку начисления амортизации [Электронный ресурс] / С.А. Верещагин. – М.: Рид Групп, 2011. – 80 с.

- Гальдикас, В.А., Гальдикас, Л.Н. Учет основных средств в государственном секторе: настоящее и будущее [Электронный ресурс] / В.А. Гальдикас, Л.Н. Гальдикас // Вестник сковского государственного университете. Серия «Экономика, право и управление. – 2016. - №4. – С.70-74.

Ермакова, Л.В., Гудкова, О.В., Дворецкая, Ю.А. Учет основных средств: бухгалтерский и налоговый аспект [Электронный ресурс] / Л.В. Ермакова, О.В. Гудкова, Ю.А. Дворецкая // III Международная научно-практическая конференция: МЦНС «Наука и просвещение». – 2015. - №3. – 171-176. Жуков В. Н. Основы бухгалтерского дела: Учебное пособие. Стандарт третьего поколения. СПб.: Питер, 2013. С.190-203

- Ибрагимова, А.Х. Учет основных средств при применении общей системы налогообложения [Электронный ресурс] / А.Х. ибрагимова // Актуальные вопросы современной экономики. – 2014. - №4. - С.352-355.

- Кузнецова, О.Н. Адаптация системы бухгалтерского учета основных средств к МСФО [Электронный ресурс] / О.Н. Кузнецова // Вестник Брянского государственного университета. - 2013. - № 3. - С. 206 - 208.

- Кондраков, Н. П. Бухгалтерский (финансовый, управленческий) учет: Учебник [Текст] / Н.П. Кондраков. – 3-е изд., перераб. и доп. – М.: Проспект, 2013. –502 с.

Миславская, Н. А., Поленова С. Н.. Бухгалтерский учет: Учебник. М.: Издатеско -торговая корпорация «Дащков и К»,2016. 592с.

Основные средства: понятие основных средств [электронный ресурс] /Ярбух76:Ярославский бухгалтер. 2016. URL:http://yarbuh76.ru/buhgalterskii-uchet/ponjatie-osnovnyh-sredstv.html

- Палий, В.Ф. Международные стандарты учета и финансовой отчетности: Учебник[Текст] / В.Ф. Палий. - М.: НИЦ ИНФРА-М, 2013. - 506 c.

- Поленова, С.Н. Учет приобретения основных средств [Текст]/ С.Н. Поленова // Бухгалтерский учет. – 2013. – №5. – С.12-13.

- Сергушова, Е.С. Учет и анализ основных средств [Электронный ресурс] / Е.С. Сергушова // IV Международная научно-практическая конференция: МЦНС «Наука и просвещение». – 2016. - №5. – 242-243.

- Сухарева, Я.И., Колесник, Н.Ф. Учет основных средств: сравниваем МСФО и ПБУ [Электронный ресурс] / Я.И. Сухарева, Н.Ф. Колесник // Экономика Центр научного сотрудничества «Интерактив плюс». – 2015. - №3. – С. 55- 59.

- Шадрина, Г.В. Экономический анализ. Теория и практика. [Текст] / Г.В. Шадрина // «Издательский центр ЮРАЙТ-Восток», 2016. – 516 с.

ПРИЛОЖЕНИЕ 1

Инвентарная карточка

учета основных средств номер документа дата составления

__________________________________________________________________________________________________________________________________________________________________________________________

Наименование организации

Объект _______________________________

Серия, тип, марка

|

Номер |

Амортизационной группы |

|||

|

Паспорта (регистрационный) |

||||

|

заводской |

||||

|

инвентарный |

||||

|

Дата |

Принятия к бухгалтерскому учету |

|||

|

Списание с бухгалтерского учета |

||||

|

Счет, субсчет, код аналитического учета |

||||

Местонахождение объекта основных средств_____________________________________

___________________________________________________________________________________________________________________________-

Организация изготовитель_______________________________________________________________

Наименование

1. Сведения об объекте 2. Сведения об объекте основных средств

основных средств на дату передачи на дату принятия к бухгалтерскому учету

|

Дата |

Документ ввода в эксплуатацию |

Фактический срок эксплуатации |

Сумма начисленной амортизации (износа), руб. |

Остаточная стоимость , руб. |

Первоначальная стоимость на дату принятия к бухгалтерскому учету, руб. |

Срок полезного использования |

|||

|

выпуска (постройки) |

последнего капремонта, модернизации, реконструкции |

наименование |

номер |

дата |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1 |

2 |

- Переоценка

|

Дата |

Коэффициент перерасчета (переоценки) |

Восстановительная стоимость, руб. |

Дата |

Коэффициент перерасчета (переоценки) |

Восстановительная стоимость, руб. |

Дата |

Коэффициент перерасчета (переоценки) |

Восстановительная стоимость, руб. |

|

1 |

2 |

3 |

1 |

2 |

3 |

1 |

2 |

3 |

- Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств

|

Документ, дата, номер |

Вид операции |

Наименование структурного подразделения |

Остаточная стоимость, руб |

Фамилия, инициалы лица, ответственного за хранение |

|

1 |

2 |

3 |

4 |

5 |

- Изменения первоначальной стоимости объекта основных средств 6. Затраты на ремонт

|

Реконструкция, достройка, дооборудование, частичная ликвидация, модернизация |

Ремонт |

||||||||

|

Вид операции |

документ |

Сумма затрат, руб. |

Вид ремонта |

документ |

Сумма затрат, руб. |

||||

|

наименование |

дата |

номер |

наименование |

дата |

номер |

||||

|

1 |

2 |

3 |

4 |

5 |

1 |

2 |

3 |

4 |

5 |

7. Краткая индивидуальная характеристика объекта основных средств

|

Объект основных средств, приспособления, принадлежности |

Содержание драгоценных и/или полудрагоценных материалов (металлов, камней и т. д.) |

Наименование конструктивных элементов и других признаков, характеризующих объект |

Качественные и количественные характеристики (размеры, прочие сведения) |

|||||||||

|

наименова-ние |

количество |

наименование драгоценных и/или полудрагоценных материалов |

номенла- турный номер |

единица измерения |

кол-во |

масса |

основного объекта |

приспособлений, принадлежностей, пристроенных помещений и др. |

||||

Лицо, ответственное за ведение инвентарной карточки ____________________ _________________ ____________________

должность подпись расшифровка подписи

ПРИЛОЖЕНИЕ 2

«УТВЕРЖДАЮ» «УТВЕРЖДАЮ»

Руководитель организации-сдатчика___________________ Руководитель организации-получателя_____________

______________ __________________________________ _________________ __________________________

подпись расшифровка подписи подпись расшифровка подписи

«_______» _________________________200__ г. М.П. «______» __________________________________200___г. М.П.

АКТ

номер документа дата составления

О приемке-передаче объекта основных средств

(кроме зданий, сооружений)

|

Код |

|||||||

|

Форма по ОКУД |

|||||||

|

Организация получатель наименование |

по ОКПО |

||||||

|

адрес, телефон, факс |

|||||||

|

банковские реквизиты |

|||||||

|

Наименование структурного подразделения |

|||||||

|

Организация сдатчик наименование |

По ОКПО |

||||||

|

адрес, телефон, факс |

|||||||

|

банковские реквизиты |

|||||||

|

Наименование структурного подразделения |

|||||||

|

Основание для составления акта приказ, распоряжение, договор |

номер |

||||||

|

с указанием его вида основных обязательств |

дата |

||||||

|

дата |

Принятия к бухгалтерскому учету |

||||||

|

Списания с бухгалтерского учета |

|||||||

|

Объект основных средств_______________________________________- наименование, назначение, модель, марка _________________________________________________________________________________________________________ |

Счет, субсчет, код аналитического учета |

||||||

|

По ОХОФ |

|||||||

|

Номер |

амортизационной группы |

||||||

|

инвентарный |

|||||||

|

заводской |

|||||||

|

Государственная регистрация прав на недвижимость |

номер |

||||||

|

дата |

|||||||

Место нахождения объекта в момент приема-передачи_____________________

Организация изготовитель________________________________________________

1. Сведения о состоянии объекта 2. Сведения об объекте основных средств

основных средств на дату передачи на дату принятия к бухгалтерскому учету

|

Дата |

Фактический срок эксплуатации |

Срок полезного использования |

Сумма начисленной амортизации (износ), руб. |

Остаточная стоимость, руб. |

Стоимость приобретения (договорная стоимость) |

Первоначальная стоимость на дату принятия к бухгалтерскому учету |

Срок полезного использования |

Способ начисления амортизации |

|||

|

выпуска (год) |

ввода в эксплуатацию (первонач.) |

Последнего капремонта |

наименование |

норма |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1 |

2 |

3 |

4 |

3. Краткая индивидуальная характеристика объекта основных средств

|

Объект основных средств, приспособления, принадлежности |

Содержание драгоценных материалов (металлов, камней) |

|||||

|

наименование |

количество |

Наименование драгоценных материалов |

Номенклатурный номер |

Единица измерения |

количество |

масса |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Другие характеристики____________________________________________________________________________________________________________________________________________________

_________________________________________________________________________________________________________________________________________________________________________

Комиссия по приему-передаче

Результат испытания на «___»_________________200__г.

Объект основных средств техническим условиям соответствует / не соответствует Доработка требуется / не требуется

______________________________________________________________________ ____________________________________________

Указать, что не соответствует указать, что требуется

Заключение комиссии___________________________________________________________________________________________________________________________________________________________________________

Приложение Техническая документация_____________________________________________________________________________________________________________________________________________________________

______________________________________________________________________________________________________________________________________________________________________________________ Председатель комиссии________________________ __________________ _____________________ Члены комиссии_______________________ _____________________ __________________

должность подпись расшифровка подписи должность подпись расшифровка подписи

______________________ ____________________ __________________

должность подпись расшифровка подписи

Объект основных средств _____________________ ____________________ ___________________

Сдал должность подпись расшифровка подписи

___________________ _________________________ ___________________________ Принял

Должность подпись расшифровка подписи _____________ __________________ _____________________________

должность подпись расшифровка подписи

«_____»_____________________200____г. Табельный номер____________________ «___»__________200___г.

По доверенности от «___»__________200___г- №___ выданной кем____________________________

Фамилия, имя, отчество

Кому_________________________________________________________________________________

Фамилия имя отчество

Объект основных средств принял на ______________ ___________ _________________

ответственное хранение должность подпись расшифровка подписи

«_____»_______200__г. Табельный номер_____________

Отметка бухгалтерии об открытии инвентарной карточки учета объекта

Отметка бухгалтерии: основных средств или записи в инвентарной книге

В инвентарной карточке(книге) учета объекта

|

Номер документа |

Дата составления |

Основных средств выбытие отмечено

Главный бухгалтер _____________________ ___________________________________ Главный бухгалтер_____________________ ______________________________

подпись расшифровка подписи Подпись расшифровка подписи

-

Ермакова, Л.В., Гудкова, О.В., Дворецкая, Ю.А. Учет основных средств: бухгалтерский и налоговый аспект [Электронный ресурс] / Л.В. Ермакова, О.В. Гудкова, Ю.А. Дворецкая // III Международная научно-практическая конференция: МЦНС «Наука и просвещение». – 2015. - №3. – 171-176. ↑

-

Астахов В.П. Бухгалтерский учет от "А" до "Я" – М.: Феникс, 2017. С 281. ↑

-

Н. А. Миславская, С. Н. Поленова. Бухгалтерский учет: Учебник. М.: Издатеско -торговая корпорация «Дащков и К»,2016. 592с. ↑

-

Н. А. Миславская, С. Н. Поленова. Бухгалтерский учет: Учебник. М.: Издатеско -торговая корпорация «Дащков и К»,2016. ↑

-

Основные средства: понятие основных средств [электронный ресурс] /Ярбух76:Ярославский бухгалтер. 2016. URL:http://yarbuh76.ru/buhgalterskii-uchet/ponjatie-osnovnyh-sredstv.html ↑

-

Н. А. Миславская, С. Н. Поленова. Бухгалтерский учет: Учебник.М.:Издатеско-торговая корпорация «Дощков и К»,2013. 592с. ↑

-

Жуков В. Н. Основы бухгалтерского дела: Учебное пособие. Стандарт третьего поколения. СПб.: Питер, 2013. С.190-203 ↑

- История развития средств вычислительной техники (Основные этапы развития информационного общества)

- Анализ процесса принятия решения о выборе места размещения потенциальными потребителями.

- Анализ влияния качества (эффективности) управленческих решений на деятельность организации (Анализ показателей экономической деятельности предприятия)

- Построение организационных структур (Типы организационных структур)

- Эффективность менеджмента организации (Понятие, сущность эффективности менеджмента)

- Директ-костинг»: аналитико-управленческий аспект