Бухгалтерский баланс организации и порядок его составления

Содержание:

ВВЕДЕНИЕ

Имущество любого хозяйствующего субъекта и его обязательства непрерывно участвуют в производственном процессе. Для того чтобы определить величину всего имущества и обязательств, дать им экономическую оценку за отчетный период, а также оперативно руководить организацией, управлять финансово-хозяйственной деятельностью, необходимо располагать обобщенными данными об имуществе и обязательствах. Такое обобщение достигается в процессе формирования бухгалтерского баланса.

Бухгалтерский баланс представляет собой важнейший источник информации о финансовом положении организации, позволяющий определить состав и структуру ее имущества и источников его формирования, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности, а также конечный финансовый результат деятельности хозяйствующего субъекта.

Кроме того, бухгалтерский баланс знакомит учредителей, менеджеров и другие заинтересованные стороны, связанные с управлением имуществом, с состоянием организации, показывает, чем владеет собственник, то есть каков в количественном и качественном отношении запас материальных средств, как он используется и кто принимал участие в создании этого запаса.

Таким образом, актуальность выбранной темы обусловлена тем, что бухгалтерский баланс является важнейшим источником информации хозяйственной деятельности организации, характеризующим ее финансовое состояние. Следовательно, он предоставляет возможность для принятия оптимальных управленческих решений, строящихся на основании анализа бухгалтерской (финансовой) отчетности, основной формой которой и является бухгалтерский баланс.

Объектом исследования является основная форма финансовой отчетности – бухгалтерский баланс.

Предметом исследования является комплекс вопросов, связанный с формированием бухгалтерского баланса и отражением в нем информации, необходимой для оценки финансового состояния хозяйствующего субъекта.

Цель курсовой работы – исследование теории и практики формирования бухгалтерского баланса.

Для достижения данной цели необходимо решить следующие задачи:

- определить сущность и функции бухгалтерского баланса;

- проанализировать принципы и требования формирования бухгалтерского баланса;

- выявить особенности мероприятий, предшествующих составлению бухгалтерского баланса

- изучить особенности представления в бухгалтерском балансе информации об имуществе и источниках его поступления;

- изучить направления по совершенствованию баланса.

В профессиональной литературе вопросам исследования методологии и методики бухгалтерского баланса, ее анализа посвящены многие работы как отечественных, так и зарубежных ученых.

Проблемам совершенствования бухгалтерской отчетности и анализа ее показателей посвятили свои исследования многие отечественные ученые, результаты которых сохраняют свою научную и практическую значимость до настоящего времени, в частности Ю.А. Бабаев, Л.С. Васильева, Л.П. Климович, Г.В. Савицкая, А.Д. Шеремет, В.Ф. Палий, Н.П. Любушин и другие.

В данной работе использовались следующие общенаучные и специальные методы исследования: сравнительный и логический анализ, а также системный подход к изучаемым объектам, также в процессе исследования использовались традиционные приемы экономического анализа, а именно сравнения, группировок, средних и относительных величин и др.

Цели и задачи курсовой работы определили структуру данной работы, которая включает в себя введение, три главы, заключение, список использованных источников и приложения

1. БУХГАЛТЕРСКИЙ БАЛАНС – ОСНОВНАЯ ФОРМА ОТЧЕТНОСТИ

1.1 Понятие и функции бухгалтерского баланса

Термин «баланс» происходит от латинских слов: «bis» - дважды и «lanx» - чаша весов, что буквально означает «двучашие» и применяется в качестве символа равенства. В бухгалтерском учете понятие «баланс» имеет два значения, а именно:

1. Равенство итогов, к примеру, равенство итогов актива и пассива бухгалтерского баланса; равенство итогов записей по дебету и кредиту счетов, равенство итогов записей по аналитическим счетам и соответствующему синтетическому счету;

2. Наиболее важная форма бухгалтерской (финансовой) отчетности, показывающая состояние имущества хозяйствующего субъекта и источников его образования в денежной оценке на определенную дату.

Исходя из содержания бухгалтерского баланса, существуют различные толкования исследуемого понятия.

В 1931 г. Н. А. Блатов в своей книге «Балансоведение» отмечал, что дать короткое и сжатое определение понятию «баланс», которое бы в полной мере характеризовало все его признаки, — «дело очень трудное, почти невозможное»[1]

Вместе с тем в экономической литературе имеются самые разнообразные трактовки данной категории бухгалтерского учета, при этом следует отметить, что каждая из них раскрывает различные грани понятия «баланс» и дополняет его содержание.

В современной литературе по бухгалтерскому учету приводятся определения, которые подчеркивают метод изображения в балансе имущественного состояния хозяйствующего субъекта.

Так в учебнике под редакцией профессора П. С. Безруких отмечается, что бухгалтерский баланс представляет собой «состояние имущественной массы как группировку разнородных видов имущества (материальных ценностей, находящихся в непосредственном владении хозяйства) и прав на эти ценности и одновременно как капитал, образованный волей определенных хозяйствующих субъектов (предпринимателей, акционеров, государства и др.), а также третьих лиц (кредиторов, инвесторов, банков и др.)»[2]

Чаще всего в учебной литературе даются определения балансу, подобные тому, которое дает Ю.А. Бабаев, а именно: «Бухгалтерский баланс, составленный на определенную дату, являясь источником информации, представляет собой способ экономической группировки и обобщения имущества организации по составу и размещению, а также по источникам его формирования, выраженный в денежной оценке».[3]

Еще один подход к определению баланса предлагает профессор Я. В. Соколов. В своем труде «Основы теории бухгалтерского учета» автор пишет: «Баланс есть модель, с помощью которой в интересах пользователей представляется на определенный момент времени финансовое положение организации (предприятия)»[4].

И далее ученый поясняет, что в данном определении имеют место следующие элементы:

1) баланс;

2) модель;

3) интересы пользователей;

4) представление;

5) определенный момент времени;

6) финансовое положение;

7) организация (предприятие).

Таким образом, обобщая приведенные трактовки категории «баланс», можно выделить несколько групп определений бухгалтерского баланса (рис. 1).

Подходы к определению понятия «баланс»

Определения, подчеркивающие связь баланса с инвентарем

Определения, подчеркивающие связь баланса со счетными записями

Определения, отмечающие значение баланса как изображение статики хозяйства

Определения, отмечающие необходимость включения в баланс и изображения динамики хозяйства.

Определения, подчеркивающие метод изображения в балансе имущественного состояния хозяйства.

Определения, представляющие баланс как таблицу.

Определения, характеризующие баланс как отчетную форму

Определение баланса как отчетной формы

Определения, характеризующие баланс как модель.

Рисунок 1 – Подходы к определению понятия «баланс»

Таким образом, изучив различные подходы к определению бухгалтерского баланса, можно заключить, что баланс представляет собой не просто таблицу, содержащую данные об имущественном состоянии организации, а учетную категорию, отражающую имущественные отношения в момент составления баланса и позволяющую осуществлять балансовую политику хозяйствующего субъекта..

Сущность основной формы бухгалтерской отчетности проявляется через его ключевые функции.

По мнению Е.М. Сорокиной, в системе управления хозяйствующего субъекта бухгалтерский баланс выполняет следующие основные функции:

- экономико – правовую;

- информационную;

- показывает степень предпринимательского риска;

- определяет конечный финансовый результат как наращение собственного капитала[5].

Итак, согласно ст. 48 Гражданского кодекса Российской Федерации бухгалтерский баланс представляет собой признак самостоятельности юридического лица[6], а, следовательно, выполняет экономико-правовую функцию. Таким образом, обеспечивается реализация одного из важных принципов бухгалтерского учета — допущения имущественной обособленности экономического субъекта, это означает то, что активы и обязательства организации существуют обособленно от активов и обязательств ее собственников и активов и обязательств других организаций.

Бухгалтерский баланс является главным информационным источником для широкого круга пользователей, поскольку он знакомит их с финансовым состоянием организации. На основании данных, представленных в балансе, пользователи отчетности могут оценить имущество организации и источники его формирования, финансовую устойчивость и платежеспособность организации. Данные бухгалтерского баланса являются публичными, они анализируются и используются, внешними и внутренними пользователями [7]. Это вторая – информационная функция бухгалтерского баланса.

Еще одной функцией является анализ уровня предпринимательского риска. При помощи грамотной интерпретации балансовых данных можно получить ответ на вопрос: способна ли организация в ближайшем будущем выполнить обязательства перед кредиторами, инвесторами, покупателями и т.д. или вероятно наступление финансовых затруднений.

По бухгалтерскому балансу можно определить финансовые результаты деятельности организации в форме наращения объемов собственного капитала. Это дает возможность говорить о способности или неспособности руководителей организации сохранять и приумножать денежные и материальные ресурсы.

Еще одна особенность бухгалтерского баланса заключается в том, что в нем происходит сопоставление имущества предприятия с обязательствами. Если имущество организации по сумме равно долгам, то значит, что обязательства и права взаимно погашаются. Если имущество в суммовом выражении меньше долгов, то появляется дефицит и снижается устойчивость предприятия. Кроме того, особое значение баланс приобретает в деле контроля хозяйственной деятельности и финансового положения организации. Так Л.В. Усатова помимо прочего, отмечает, что контрольная функция, проявляется в том, что данные бухгалтерского баланса дают возможность контролировать правильность использования средств целевого назначения [8].

1.2 Принципы и требования формирования бухгалтерского баланса

Основу бухгалтерского законодательства, формируемого в большей части Европы, составляли бухгалтерский баланс и отчет о прибылях и убытках. Предприниматели, согласно законодательству, становились обязаны составлять и публиковать бухгалтерские отчеты для того, чтобы снизить риски со стороны акционеров, инвесторов и других внешних пользователей.[9]

Были сформулированы следующие требования к балансу:

― точность (по мнению немецких авторов, данный критерий зависит от деятельности юристов и членов правлений, то есть от закона и задач, которые выдвигает высшая администрация акционерных обществ);

― полнота (согласно данному принципу, капитал в балансе должен учитываться по полной номинальной, а не фактически внесенной сумме. Это требование наиболее подробно было выдвинуто Паулем Герстнером и Рихардом Пассовым, который утверждал, что «способ обозначения капитала в полной сумме, определенной уставом,

― единственно правильный, но лишь в силу определенно выраженных на этот счет предписаний закона»); [10]

― ясность (трактовка данного требования стала объектом полемики между различными авторами: с одной стороны, бухгалтерский баланс должен быть понятен для всех специалистов, с другой ― для всех заинтересованных. В первом Паулем Герстнером рассматривалась субъективная ясность, во втором ― объективная); [11]

― правдивость (баланс всегда должен быть составлен согласно требованиям закона, а все его данные должны вытекать из первичных документов);

― преемственность (различают внешнюю и внутреннюю преемственность. В первом случае предусматривается сохранение структуры баланса из года в год, во втором ― сохранение принципов оценки прошлого года в текущем);

― единство баланса (баланс центрального подразделения должен включать результаты балансов своих филиалов).

При формировании бухгалтерского баланса важно соблюдать ряд принципов. Под принципом принято понимать постулат или утверждение, на основе которого создают научные теории и законы, юридические документы, выбирают различные нормы и т.д.

Базовые принципы заложены в основу регулирования учета и формируют его методологию. Эти принципы широко освещены в МСФО и в трудах многих специалистов.

В российском законодательстве понятие «принцип» отсутствует. Отдельные принципы проходят в отечественных нормативных документах под названием «допущения и требования».

Регулирование учета и отчетности в развитых странах осуществляется на основе следующих принципов:

- денежного измерения;

- обособленности имущества;

- непрерывности деятельности;

- учета по себестоимости и двойственности.

Под принципом денежного измерения имеется ввиду порядок осуществления сбора, регистрации и непосредственного обобщения информации о финансовых ресурсах организации, а также их источниках в принятых денежных единицах.

Следующий принцип обособленности имущества заключается в необходимости раздельного учета активов и обязательств хозяйствующего субъекта от активов и обязательств его собственников и других физических и юридических лиц. Другими словами если имущество не принадлежит предприятию на правах собственности, то его необходимо учитывать на забалансовых счетах.

В основе принципа непрерывности деятельности лежит важное допущение о том, что предприятие осуществляет свою хозяйственную деятельность постоянно, то есть в соответствии с данным принципом допускается признание того, что у него отсутствует необходимость в ликвидации в обозримом будущем.

Все активы организации должны учитываться по исторической стоимости их приобретения. В этом заключается суть следующего принципа учета по себестоимости. Это означает, что активы учитываются по цене покупки и тем расходам, которые непосредственно связаны с доставкой и их запуском в эксплуатацию.

И наконец, последний так называемый принцип двойственности заключается в том, что каждая хозяйственная операция затрагивает два объекта учета. Например, факт поступления материалов, которые были закуплены у поставщиков, с одной стороны будет увеличивать в целом имущество предприятия, но с другой стороны снижать задолженность этих поставщиков перед предприятием.

Выводы по первой главе.

Существуют различные подходы к определению бухгалтерского баланса, изучив которые можно заключить, что баланс представляет собой способ группировки и обобщения информации об имуществе хозяйствующего субъекта и отражающий и имущественные отношения в момент формирования на определенную дату в денежном выражении.

Сущность основной формы бухгалтерской отчетности проявляется через его ключевые функции, а именно, дает информацию внутренним и внешним пользователям об имущественном состоянии организации; показывает степень предпринимательского риска и др.

Подводя итоги данного раздела можно отметить, что все приведенные принципы и требования по формированию баланса при условии их выполнения обеспечат надежность выводов, которые получены на его основе.

2. ОЦЕНКА ИМУЩЕСТВЕННОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ ПО ДАННЫМ БУХГАЛТЕРСКОГО БАЛАНСА

2.1 Организационно-экономическая характеристика предприятия

Оценку имущественного состояния проведем на примере общества с ограниченной ответственностью «Родина» зарегистрировано 3 декабря 2014 года. Основным видом деятельности является: «Разведение молочного крупного рогатого скота, производство сырого молока».

ООО «Родина» в своей деятельности руководствуется действующим законодательством РФ, от своего имени заключает хозяйственные и иные договора с предприятиями и объединениями всех форм собственности.

Одним из основных требований функционирования предприятий в условиях рыночной экономики являются безубыточность хозяйственной деятельности, возмещение расходов собственными доходами и обеспечение в определенных размерах прибыльности, рентабельности хозяйствования.

Комплексный подход к изучению конечных результатов дает возможность принимать обоснованные управленческие решения по ходу текущей деятельности, способствует выбору лучших вариантов действий в перспективе. Как уже указывалось ранее, предприятие осуществляет свою деятельность с декабря 2014 г., поэтому в табл. 1 представлены основные показатели деятельности за 2015 - 2018 гг.

Таблица 1– Основные показатели деятельности ООО «Родина» за период 2015-2018 гг.

|

№ п/п |

Показатели, |

2015 год |

2016 год |

2017 год |

2018 год |

Абсолютное изменение, тыс. руб. |

Темп роста, % |

|

1. |

Выручка от реализации, тыс.руб. |

56476 |

63359 |

69874 |

76693 |

20217 |

135,80 |

|

2. |

Себестоимость реализованной продукции тыс.руб. |

62451 |

72902 |

62923 |

72188 |

9737 |

115,59 |

|

3. |

Валовая прибыль, тыс. руб., |

-5975 |

-9543 |

6951 |

4505 |

10480 |

- |

|

4. |

Прибыль от продаж |

-6215 |

-10021 |

6951 |

4505 |

10720 |

- |

Продолжение таблицы 1

|

5. |

Чистая прибыль (убыток) тыс. руб. |

-856 |

-6054 |

10418 |

13934 |

14790 |

- |

|

8. |

Рентабельность деятельности, % |

-11,0 |

-15,82 |

9,95 |

5,87 |

16,87 |

- |

|

9. |

Рентабельность продукции, % |

-9,95 |

-13,75 |

11,05 |

6,24 |

16,19 |

- |

|

10 |

Численность работников, чел |

86 |

91 |

84 |

74 |

-12 |

86,05 |

|

11 |

Годовой фонд заработной платы |

16749 |

18205 |

17273 |

15506 |

-1243 |

92,58 |

|

12 |

Среднемесячная заработная плата, руб. |

16,23 |

16,67 |

17,14 |

17,46 |

1,23 |

107,58 |

|

13 |

Производительность труда, тыс. руб./чел |

654,3 |

696,25 |

831,83 |

1036,39 |

382,09 |

158,40 |

|

14 |

Среднегодовая стоимость основных средств, тыс. руб. |

76133 |

94962 |

89729 |

87386 |

11253 |

114,78 |

|

15 |

Фондоотдача, руб./руб. |

0,74 |

0,67 |

0,78 |

0,88 |

0,14 |

118,92 |

|

16 |

Фондоемкость, руб./руб. |

1,35 |

1,50 |

1,28 |

1,14 |

-0,21 |

84,44 |

|

17 |

Фондовооруженность, тыс. руб./чел. |

885,26 |

1043,54 |

1068,20 |

1180,89 |

295,63 |

133,39 |

Рисунки 2 и 3 наглядно демонстрируют динамику основных показателей хозяйственной деятельности.

Рисунок 2– Динамика основных показателей хозяйственной

деятельности ООО «Родина» за 2015 - 2018 гг.

Рисунок 3– Динамика показателей рентабельности ООО «Родина» за 2015 - 2018 гг.

Итак, данные таблицы 1 и рисунков 2 и 3 позволяют сделать следующие выводы.

Выручка от реализации сельхозпродукции росла на протяжении всего анализируемого периода, так в 2018 году она составляла 76693 тыс. руб., что на 20217 тыс. руб. больше, чем в 2015 г., при этом темп роста составил 135,80 %.

Себестоимость реализованной продукции в 2015 и 2016 гг. превысила выручку, вследствие чего был получен валовый убыток на сумму 5 975 и 9 543 тыс. руб. соответственно.

Положительным фактором является опережение темпа роста выручки (135,8%) над темпом роста себестоимости реализованной продукции (115,59%), что свидетельствует о снижении затрат на сельхозпродукцию в целом за период 2015 -2018 гг.

В 2017 г. и 2018 г. предприятием была получена чистая прибыль в размере 10418 и 13934 тыс. руб. соответственно.

Из-за полученного убытка в 2015 и 2016 гг. все виды рентабельности за эти годы имеют отрицательное значение, что свидетельствует о неэффективной деятельности предприятия.

В 2017 г. ситуация изменилась, рентабельность деятельности составила 9,95%, а рентабельность продукции 11,05%, в 2018 г. отмечается некоторое снижение этих показателей в виду того, что выручка и себестоимость росли более высокими темпами, а прибыль от продаж показала динамику снижения.

Положительно следует также оценить рост производительности труда и средней заработной платы, причем темп роста первого показателя превышает темпы роста второго, 158,40% и 107,58% соответственно, что также расценивается позитивно.

Положительно характеризуют эффективность использования основного капитала предприятия рост фондоотдачи и снижение фондоемкости, темп роста и соответственно снижения составили 118,92% и 84,44%. Фондовооруженность выросла на 295,63 тыс. руб. /чел, что было обусловлено снижением среднесписочной численностью работников на предприятии.

2.2 Анализ имущества и источников его финансирования

К основным задачам анализа баланса относятся:

- оценка имущественного положения предприятия;

- анализ ликвидности активов;

- изучение состава и структуры источников формирования активов;

- характеристика обеспеченности обязательств активами.

Оценка имущественного положения производится путем формирования сравнительного аналитического баланса. Проведем горизонтальный и вертикальный анализ баланса с целью того, чтобы наглядно представить изменения, произошедшие в основных статьях баланса. Динамика статей и структура актива баланса представлены в таблицах 2 и 3.

Таблица 2 – Горизонтальный анализ баланса ООО «Родина» за период 2014 -2018 гг. (тыс. руб.)

|

Наименование показателя |

На 31.12. 2014 г. |

На 31.12. 2015 г. |

На 31.12. 2016 г. |

На 31.12. 2017 г. |

На 31.12. 2018 г. |

Изменение |

|

|

(+,-), тыс.руб |

Отн.,% |

||||||

|

2018 г к 2014 г. |

2018 г к 2014 г. |

||||||

|

АКТИВ |

|||||||

|

Ι.Внеоборотные активы |

|||||||

|

Основные средства |

52 916 |

99 350 |

90 574 |

88 883 |

85 889 |

32 973 |

162,31 |

|

Прочие внеоборотные активы |

54 453 |

1 880 |

0 |

120 |

1 095 |

-53 358 |

2,01 |

|

Итого по разделу I |

107 369 |

101 230 |

90 574 |

89 003 |

86 984 |

-20 385 |

81,01 |

|

ΙΙ. Оборотные активы |

0 |

||||||

|

Запасы |

65 962 |

64652 |

56 424 |

62 216 |

62 790 |

-3 172 |

95,19 |

|

Дебиторская задолженность |

2 588 |

1917 |

6 280 |

7 927 |

9 572 |

6 984 |

369,86 |

|

Денежные средства |

1 792 |

639 |

1 736 |

1 036 |

876 |

-916 |

48,88 |

|

Итого по разделу II |

70 342 |

67208 |

64 440 |

71 179 |

73 238 |

2 896 |

104,12 |

|

ПАССИВ |

177 711 |

168 438 |

155 014 |

160 182 |

160 222 |

-17 489 |

90,16 |

|

III. Капитал и резервы |

|||||||

|

Уставный капитал |

5 000 |

5 000 |

5 000 |

5 000 |

5000 |

0 |

100,00 |

|

Нераспределенная прибыль |

131 619 |

130 763 |

124 709 |

130 227 |

137 856 |

6 237 |

104,74 |

|

Итого по разделу III |

136 619 |

135 763 |

129 709 |

135 227 |

142 856 |

6 237 |

104,57 |

|

IV. Долгосрочные обязательства |

|||||||

|

Заемные средства |

34 971 |

27 628 |

20 899 |

17 291 |

10022 |

-24 949 |

28,66 |

|

Итого по разделу IV |

34 971 |

27 628 |

20 899 |

17 291 |

10022 |

-24 949 |

28,66 |

|

V. Краткосрочные обязательства |

|||||||

|

Кредиторская задолженность |

6 121 |

5 047 |

4 406 |

7 664 |

7344 |

1 223 |

119,98 |

|

Итого по разделу V |

6 121 |

5 047 |

4 406 |

7 664 |

7344 |

1 223 |

119,98 |

|

БАЛАНС |

177 711 |

168 438 |

155 014 |

160 182 |

160 222 |

-17 489 |

90,16 |

Стоимость имущества ООО «Родина» на конец 2018 г. составила 160 222 тыс. руб., что на 17 489 тыс. руб. меньше, чем в 2014 г., темп снижения при этом составил 90,16%.

Как видно из таблицы, снижение стоимости активов произошло за счет сокращения стоимости прочих внеоборотных активов, которая на конец 2018 г. составила 1 095 тыс. руб., что на 53 358 тыс. руб. меньше чем в 2014 г., темп снижения при этом составил 2,01%.

Стоимость основных средств увеличилась с 52 916 тыс. руб. до 85 889 тыс. руб., темп роста составил 162,31%.

По результатам горизонтального анализа бухгалтерского баланса отмечается увеличение оборотных активов на 2 896 тыс. руб., темп роста составил 104,12%.

При этом следует отметить, что в целом за период оборотные активы показывали разнонаправленную динамику, а именно, в период с 2014 -2016 г. их стоимость снижалась, а в последующие годы росла и к концу 2018 г. превысила уровень 2014 года.

Увеличение оборотных активов произошло за счет роста по статье «дебиторская задолженность», которая росла практически на протяжении всего анализируемого периода, и в 2018 г. ее величина составила 9 572 тыс. руб., что на 6 984 тыс. руб. больше, чем в 2014 г., темп роста при этом составил 369,86%.

Рост дебиторской задолженности при увеличении объема продаж свидетельствует о расширении сферы деятельности предприятия.

Источники средств на конец 2018 года были сформированы в размере 160 222 тыс. руб., что на 17 489 тыс. руб. меньше, чем в 2014 г.

Такая тенденция была обусловлена, прежде всего, сокращением долгосрочных займов, которые за анализируемый период уменьшились на 24 949 тыс. руб., темп снижения при этом составил 28,66%.

Краткосрочные обязательства представлены в балансе только кредиторской задолженностью, которая в целом за анализируемый период выросла на 1 223 тыс. руб., темп роста составил 119,98%. Краткосрочных займов предприятие не имеет.

Собственный капитал ООО «Родина» представлен уставным капиталом, который не изменялся на протяжении всего анализируемого периода и нераспределенной прибылью, которая выросла с 131 619 тыс. руб. до 137 856 тыс. руб., темп роста 104,74%.

В таблице 3 представлен вертикальный анализ баланса ООО «Родина»за период 2014 -2018 гг.

Таблица 3 – Вертикальный анализ баланса ООО «Родина» за период 2014 -2018 гг.

|

Наименование показателя |

Структура, % |

Изменение 2018 г. к 2014 г. |

||||

|

На 31.12. 2014 г. |

На 31.12. 2015 г. |

На 31.12. 2016 г. |

На 31.12. 2017 г. |

На 31.12. 2018 г. |

||

|

АКТИВ |

||||||

|

Ι.Внеоборотные активы |

||||||

|

Основные средства |

29,78 |

58,98 |

58,43 |

55,49 |

53,61 |

23,83 |

|

Прочие внеоборотные активы |

30,64 |

1,12 |

0,00 |

0,07 |

0,68 |

-29,96 |

|

Итого по разделу I |

60,42 |

60,10 |

58,43 |

55,56 |

54,29 |

-6,13 |

|

ΙΙ. Оборотные активы |

||||||

|

Запасы |

37,12 |

38,38 |

36,40 |

38,84 |

39,19 |

2,07 |

|

Дебиторская задолженность |

1,46 |

1,14 |

4,05 |

4,95 |

5,97 |

4,51 |

|

Денежные средства |

1,01 |

0,38 |

1,12 |

0,65 |

0,55 |

-0,46 |

|

Итого по разделу II |

39,58 |

39,90 |

41,57 |

44,44 |

45,71 |

6,13 |

|

ПАССИВ |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

0 |

|

III. Капитал и резервы |

0,00 |

0,00 |

0 |

|||

|

Уставный капитал |

2,81 |

2,97 |

3,23 |

3,12 |

3,12 |

0,31 |

|

Нераспределенная прибыль |

74,06 |

77,63 |

80,45 |

81,30 |

86,04 |

11,98 |

|

Итого по разделу III |

76,88 |

80,60 |

83,68 |

84,42 |

89,16 |

12,28 |

|

IV. Долгосрочные обязательства |

||||||

|

Заемные средства |

19,68 |

16,40 |

13,48 |

10,79 |

6,26 |

-13,42 |

|

Итого по разделу IV |

19,68 |

16,40 |

13,48 |

10,79 |

6,26 |

-13,42 |

|

V. Краткосрочные обязательства |

||||||

|

Кредиторская задолженность |

3,44 |

3,00 |

2,84 |

4,78 |

4,58 |

1,14 |

|

Итого по разделу V |

3,44 |

3,00 |

2,84 |

4,78 |

4,58 |

1,14 |

|

БАЛАНС |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

0 |

Изменение стоимости имущества в абсолютном выражении отразилось и на его структуре.

Как показал в приведенной таблице 3 вертикальный анализ баланса ООО «Родина» удельный вес внеоборотных активов в общей стоимости имущества в 2018 году составил 54,29%, это на 6,13 п.п. меньше, чем в 2014 г.

Соответственно удельный вес оборотных активов за анализируемый период вырос и составил на конец 2018 г. 45,71%.

Таким образом, изменение в структуре имущества предприятия произошло в сторону увеличения доли оборотных активов и сокращения внеоборотных активов.

Наибольшую долю в структуре активов составляют основные средства, удельный вес которых за анализируемый период вырос на 23,83 п.п. и составил 53,61%.

Доля запасов в структуре активов составляет в 2018 г. 39,19%, это на 2,07 п.п. больше, чем в 2014 г.

Кроме того, отмечается увеличение доли дебиторской задолженности в целом за период на 4,51 п.п. и снижение удельного веса денежных средств на 0,46 п.п.

Что касается структуры источников имущества, то здесь отмечается стабильный рост доли собственного капитала с 76,88% до 89,16%.

Соответственно доля заемных и привлеченных средств сократилась с 23,22% до 10,84%

Доля долгосрочных кредитов и займов в 2014 г. была на уровне 19,68%, а уже 2018 г. их доля составила 6,26%,

Удельный вес кредиторской задолженности в общем объеме источников имущества предприятия составлял в 2014 г. 3,44%, а в 2018 г. – 4,58%

Наглядно динамика структуры активов представлена на рисунке 4.

Рисунок 4 – Динамика структуры активов ООО «Родина» за период 2014 -2018гг.

Наглядно динамика структуры пассивов ООО «Родина» за период 2014 -2018 гг. проиллюстрирована на рис. 5.

Рисунок 5 – Динамика структуры пассивов за период

2014 -2018 гг.

Итак, по итогам анализа имущества и источников его формирования сделаем следующие выводы.

За анализируемый период стоимость имущества снизилась на 17489 тыс. руб., что следует расценивать отрицательно, поскольку говорит о сокращении хозяйственной деятельности предприятия и снижении его потенциала и свидетельствует о негативном изменении баланса.

Отрицательно также следует расценивать следующие моменты:

- рост объема и удельного веса кредиторской задолженности;

- рост объема и удельного веса дебиторской задолженности;

Величина собственных средств стала больше на 6 237 тыс. руб., удельный вес собственного капитала вырос за анализируемый период на 12,28 п.п. и составил 89,16%. В таблице 4 дана оценка динамики балансовых изменений для ООО «Родина»

Таблица 4 – Оценка динамики балансовых изменений для ООО «Родина»

|

Активы |

Пассивы |

|

|

Рациональное увеличение статей баланса |

||

|

Увеличение: - увеличение стоимости основных средств ‒величины запасов при одновременном увеличении выручки |

Увеличение: ‒ нераспределенной прибыли ‒ общее увеличение суммы и доли собственных средств в целом |

|

|

Нерациональное увеличение статей баланса |

||

|

Увеличение: ‒дебиторской задолженности Следует отметить, что рост дебиторской задолженности наблюдается при росте выручки и не превышает 40% суммы оборотного капитала |

Увеличение: ‒ кредиторской задолженности, Следует отметить, что рост кредиторской задолженности отмечается при одновременном росте выручки |

|

|

Рациональное уменьшение статей баланса |

||

|

Уменьшение: ‒ привлеченных кредитов ‒ общее уменьшение суммы и доли заемных средств в целом |

||

|

Нерациональное уменьшение статей баланса |

||

|

Уменьшение: ‒ денежных средств |

||

Учитывая результаты проведенного анализа за 2014-2018 гг. бухгалтерский баланс ООО «Родина» нельзя назвать «хорошим», поскольку он не отвечает всем необходимым для этого признакам.

Положительно следует расценивать:

- в балансе отсутствуют непокрытые убытки;

- доля собственного капитала в валюте баланса выше 50%;

- темпы роста оборотных активов выше темпов роста внеоборотных активов;

- доля собственных оборотных средств в структуре оборотных активов составляет более 10 %.

Однако в изменениях баланса имеются негативные изменения, а именно:

- валюта баланса за анализируемый период сократилась;

- темпы роста дебиторской задолженности значительно превышают темпы роста кредиторской задолженности.

3. ФОРМИРОВАНИЕ ПОКАЗАТЕЛЕЙ БУХГАЛТЕРСКОГО БАЛАНСА

3.1 Мероприятия, предшествующие составлению бухгалтерского баланса

Бухгалтерская отчетность ООО «Родина» является завершающим этапом учетного процесса. В ней отражаются итоговые данные, характеризующие имущественное и финансовое положение предприятия, результаты его хозяйственной деятельности. Показатели бухгалтерской отчетности формируются по итоговым данных учетных регистров, которые ведутся на ООО «Родина» в течение всего отчетного периода и которые открываются по каждому синтетическому счету рабочего плана счетов предприятия. Иными словами. Учетные регистры являются накопителями информации для формирования показателей бухгалтерской отчетности.

Помимо ФЗ «О бухгалтерском учете», непосредственное отношение к процессу составления бухгалтерской (финансовой) отчетности, имеют следующие нормативные документы по бухгалтерскому учету:

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской федерации, утвержденное приказом Минфина РФ от 29.07.1998 г. № 34н (ред. от 11.04.2018);

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)», утвержденное приказом Минфина РФ от 06.07.1999 г. № 43 (ред. от 08.11.2010)

В ПБУ 4/99 «Бухгалтерская отчетность организации отражены общие требования к формированию бухгалтерской (финансовой) отчетности, кроме того, представлен ее состав, даны определения таким понятиям как «отчетная дата» и «отчетный период», содержание основных форм отчетности и приложений к ним. То есть, вся информация во многом дублирует содержание закона «О бухгалтерском учете», при этом на данный момент ни один нормативный документ не содержит информации о мероприятиях и порядке проведения подготовительной работы по составлению бухгалтерского баланса. Поэтому данный вопрос рассмотрим в трактовке некоторый ученых и специалистов в области бухгалтерского учета.

Итак, составлению годового бухгалтерского баланса предшествует несколько этапов подготовительной работы и проведение ряда определенных процедур, Проанализируем и обобщим различные точки зрения на порядок подготовительных работ перед составлением бухгалтерского баланса, можно сформировать на этой основе оптимальную последовательность этапов (рис. 6)

Процедуры, предшествующие составлению бухгалтерского баланса

1) проверка соответствия данных аналитического учета синтетическому учету, проведение годовой инвентаризации активов и обязательств;

2) исправление ошибок, которые выявлены до даты представления бухгалтерской отчетности и относятся к периоду, за который составляется бухгалтерская отчетность;

3) уточнение оценки имущественных статей баланса, образование оценочных резервов; отражение приобретенных материальных ценностей, находящихся в пути, неотфактурованных поставок, уточнение оценки забалансовых статей;

4) уточнение распределения доходов и расходов, прибылей и убытков между двумя календарными годами, формирование себестоимости готовой и проданной продукции и незавершенного производства;

5) закрытие счетов; проведение реформации баланса;

6) выявление окончательного (годового) финансового результата путем суммирования всех частных результатов, расчет отложенных налогов;

7) составление оборотной ведомости по счетам Главной книги, охватывающей все исправительные, корректирующие и дополнительные записи;

.

8) утверждение годовой бухгалтерской отчетности уполномоченным органом управления организацией

Рисунок 6 - Процедуры, предшествующие составлению бухгалтерского баланса

Таким образом, при составлении бухгалтерской отчетности ООО «Родина»должно быть обеспечено соблюдение следующих условий:

- Все хозяйственные операции, произошедшие за отчетный период, должны быть отражены в бухгалтерском учете;

- Перед составлением бухгалтерской отчетности должна быть проведена сплошная инвентаризация всего имущества на предприятии;

- Соответствие данных аналитического учета данным синтетического учета;

- Осуществление записей в учетные регистры только на основании первичных документов, которые являются оправдательными;

- Правильная оценка статей бухгалтерского баланса.

3.2 Оценка и представление информации об активах и обязательствах в бухгалтерском балансе

Цикл любой учетной работы заканчивается составлением отчетности, которая формируется на основе данных бухгалтерского учета, и деятельность компании «Родина» не исключение. Баланс как один из элементов метода бухгалтерского учета включает в себя процедуру обработки данных, делая из них модель финансового состояния компании. Такая информация является надежным источником, который можно использовать в оценке эффективности компании, анализе финансовой деятельности и производственно-хозяйственной деятельности.

Современная форма бухгалтерского баланса информирует пользователей об имущественном и финансовом положении предприятия. В активе баланса отражается имущество, в пассиве источники формирования имущества, то есть собственный и заемный капитал.

Наглядно состав разделов актива и пассива бухгалтерского баланса в сгруппированном виде представлен на рисунке 7.

Бухгалтерский баланс

АКТИВ

ПАССИВ

Движимое имущество, овеществленные краткосрочные права, долговые требования, прочие права

Недвижимое имущество, долгосрочные общественные и исключительные права

Капитал

Обязательства

Раздел I

Раздел II

Раздел III

Раздел IV

Раздел V

Внеоборотные активы

Оборотные активы

Капитал и резервы

Долгосрочные обязательства

Краткосрочные обязательства

Статьи

Статьи

Статьи

Статьи

Статьи

Нематериальные активы, основные средства, долгосрочные финансовые вложения, незавершенное строительство и др.

Сырье,

материалы, готовая продукция, товары отгруженные, расходы будущих периодов, денежные средства. Дебиторская задолженность

Уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль (непокрытый убыток)

Займы и кредиты, прочие долгосрочные обязательства

Займы и кредиты, поставщики и подрядчики, задолженность перед персоналом организации и др. Кредиторская задолженность

Рисунок 7 – Группировка активов и пассивов в бухгалтерском балансе

Бухгалтерский баланс компании может сказать о многом, но чтобы подробнее изучить имущество и капитал компании, стоит воспользоваться «Приложением к бухгалтерскому балансу». Данный вид отчетности раскрывает показатели бухгалтерского баланса компании и дает детальное представление о том, что входит в ту или иную статью баланса.

Схема взаимосвязи строк баланса и остатков по счетам бухгалтерского учета описана в работе Бурсулой Т.Д. «Годовой отчет – 2016: рекомендации аудитора», фрагмент которой представлен в Приложении 2.[12]

Таким образом, сумма по разделу I характеризует общую стоимость всех внеоборотных активов экономического субъекта..

Итог по разделу II формируется как сумма строк всех оборотных активов.

Итог актива баланса представляет собой сумму строк «Итого по разделу I» и «Итого по разделу II».

Таким образом, раскроем статьи баланса компании «Родина» и проанализируем их содержание. Исходные данные для анализа представлены в Приложении 4.

В активе баланса имущество ООО «Родина» отражается в виде внеоборотных и оборотных активов. Показатели актива бухгалтерского баланса расположены таким образом, что можно проследить его ликвидность, начиная с труднореализуемых активов, которые для преобразования в денежные средства для оплаты обязательств без потери в стоимости требуют продолжительного времени (нематериальные активы, основные средства, финансовые вложения и др.) и заканчивая наиболее ликвидными активами, которые либо находятся в денежной форме, либо могут быть очень быстро в неё преобразованы (денежные средства, краткосрочные финансовые вложения). В результате проведенного анализа показателей бухгалтерского баланса можно будет сделать вывод о платежеспособности предприятия.

Статья «Основные средства» у компании «Родина» имеет значительный удельный вес в валюте баланса.

Рисунок 8 – Динамика статьи баланса «Основные средства»

Уменьшение данной статьи баланса в 2018 году может говорить только о том, что компания продала или списала с учета что-то из основных средств.

Также к внеоборотным активам относятся прочие внеоборотные активы, их динамика приведена на рисунке 9.

Таким образом, в 2016 году прочих внеоборотных активов у исследуемого предприятия на балансе учтено не было. В 2017 году на учет поставлено прочих внеоборотных активов на сумму 120 тыс. руб., а по результатам 2018 года этот показатель составил 1095 тыс. руб.

Рисунок 9– Динамика статьи баланса «Прочие внеоборотные активы»

Рассмотрим структуру раздела баланса «Внеоборотные активы» исследуемого предприятия:

На рисунке 10 представлена динамика структуры «Внеоборотные активы» ООО «Родина»

Рисунок 10– Динамика структуры «Внеоборотные активы» ООО «Родина»

Таким образом, основную часть внеоборотных активов ООО «Родина» принадлежит основным средствам.

Дальше рассмотрим структуру Оборотных активов.

В разделе «Оборотные активы» удельный весь статьи «Запасы» в 2018 году значительно вырос, поэтому уделим данной статье отдельное внимание и проанализируем её состав, который представлен в таблице 5.

Таблица 5 – Статья бухгалтерского баланса «Запасы»

|

Наименование показателя |

2016 г. |

2017 г. |

2018 г. |

|

сырье, материалы и другие аналогичные ценности |

23590 |

30347 |

30651 |

|

животные на выращивании и откорме |

26080 |

27863 |

27972 |

|

затраты в незавершенном производстве |

5076 |

2836 |

2887 |

|

готовая продукция и товары для перепродажи |

1678 |

1170 |

1280 |

|

Всего |

56424 |

62216 |

62790 |

Таким образом, на протяжении исследуемого периода произошло увеличение запасов из 56424 тыс. руб. в 2016 году до 62790 тыс. руб. в 2018 году. В структуре запасов наибольшую долю в 2016 году занимает статья животные на выращивании и откорме, ее доля составила 46%, доля статьи «сырье, материалы и другие аналогичные ценности» составила 42%, 9% - принадлежат незавершенному производству и 3% - готовой продукции и товарам для перепродажи.

В структуре запасов наибольшую долю в 2017 году занимает статья «сырье, материалы и другие аналогичные ценности» составила 49%, что на 7% больше, чем доля этой же статьи в 2016 году. Доля статьи «животные на выращивании и откорме» составила 45%, 4% - принадлежат незавершенному производству и 2% - готовой продукции и товарам для перепродажи.

Согласно рисунка 11, в структуре запасов наибольшую долю в 2018 году занимает статья «сырье, материалы и другие аналогичные ценности» составила 49%. Доля статьи «животные на выращивании и откорме» составила 44%, 5% - принадлежат незавершенному производству и 2% - готовой продукции и товарам для перепродажи.

Рисунок 11 – Структура статьи актива «Запасы» ООО «Родина» за 2018 год

Далее рассмотрим более значимую статью бухгалтерского баланса - «Дебиторская задолженность», у данной статьи удельный вес в балансе на 2018 год составляет 93,72%. В таблице 6 указана расшифровка данной статьи.

Таблица 6 – Статья бухгалтерского баланса «Дебиторская задолженность»

|

Наименование показателя |

2016 г. |

2017 г. |

2018 г. |

|

Покупатели и заказчики |

6509 |

5866 |

4082 |

|

Авансы выданные (поставщики) |

957 |

769 |

779 |

|

Прочие расходы |

2106 |

1292 |

1419 |

|

Итого |

9572 |

7927 |

6280 |

Таким образом, из таблицы 6 можно увидеть, что по показателю «Покупатели и заказчики» у компании «Родина» в 2017 году произошел значительный рост по сравнению с 2016 году, это можно объяснить тем, что компания «Родина» расширила свою базу клиентов и нашла новых покупателей своей продукции. Поскольку в 2018 году данный показатель уменьшился, можно предположить, что компания «Родина» проводит работу со своими контрагентами, и они выплачивают свои задолженности компании «Родина».

Рисунок 12– Структура статьи бухгалтерского баланса «Дебиторская задолженность»

«Авансы выданные (поставщики)» указывают на то, что компания «Родина» вносит предоплату поставщикам в счет будущих поставок. В 2018 году данный показатель вырос в 2 раза, с одной стороны увеличение данного показателя может указывать на то, что компания «Родина» в 2018 году сделала больше закупок у поставщиков либо вышла на закупки у новых поставщиков в связи с увеличением ассортимента, что является положительной тенденцией для компании. Но с другой стороны не все поставщики могут быть надежными, поэтому чем больше у компании новых поставщиков, тем выше вероятность не только не получить товар, но и не вернуть выплаченный аванс. Следовательно, компании «Родина» стоит тщательно подходить к поиску новых поставщиков.

Что касается показателя «Прочие расходы» в разрезе «Дебиторской задолженности», то в 2018 году показатель снизился по сравнению с 2017 годом. Данный показатель может за счет потерь по страховым случаям, так, например, у компании «Родина» может испортиться продукция для перепродажи или её могут повредить при транспортировке. Данные претензии компания «Родина» отражает на счете 76.2 и в конце года указывает дебетовый остаток по данному счету в статье «Дебиторская задолженность».

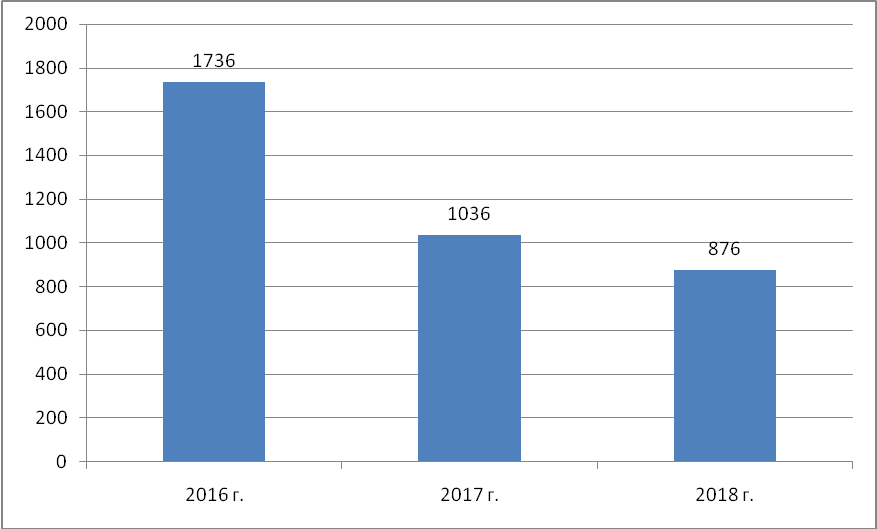

Рисунок 13 – Динамика статьи «Денежные средства» актива баланса ООО «Родина»

У компании «Родина» на отчетную дату имелись денежные средства только на расчетном счету, никаких финансовых вложений у компании «Родина» нет. Расчётный счет компании «Родина» используется только для оплаты текущих счетов, денежных средств на данном счете недостаточно для покрытия краткосрочных обязательств.

Дальше рассмотрим соотношение внеоборотных и оборотных активов (рисунок 14).

Рисунок 14 – Динамика соотношение внеоборотных и оборотных активов ООО «Родина» на протяжении 2016 – 2018 годов

Таким образом, сумма внеоборотных активов исследуемого предприятия незначительно превышает сумму оборотных активов на протяжении всего периода и свидетельствует низкой мобильности баланса ООО «Родина».

Пассив баланса показывает:

1) какая величина средств (капитала) вложена в хозяйственную деятельность предприятия;

2) кто и в какой форме принимал участие в создании средств предприятия.

Пассив баланса включает в себя три раздела: «Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства».

Взаимосвязь строк баланса и остатков по счетам при формировании показателей пассива представлена в Приложении 3.

Итог пассива баланса рассчитывается как сумма строк: «Итого по разделу III»; «Итого по разделу IV»; «Итого по разделу V».

Если все хозяйственные операции в бухгалтерском учете отражены верно и правильно перенесены в баланс, показатели строк 1600 и 1700 должны быть равны.

В пассиве баланса особое внимание следует обратить на соотношение собственного и заемного капитала.

На рисунке 15 представлена динамика соотношение собственного и заемного капитала ООО «Родина» на протяжении 2016 – 2018 годов

Считаем, что для современного коммерческого предприятия оптимальным будет 40 % собственного капитала и 60 % заемного капитала от общей стоимости всех источников формирования имущества. Многие современные предприятия сталкиваются с проблемой нехватки собственного капитала, так как имеют на своем балансе большие суммы кредитов. Дело доходит до того, что собственный капитал предприятия имеет отрицательное значение. Такое предприятие уже практически находится на стадии банкротства.

Рисунок 15 – Динамика соотношение собственного и заемного капитала ООО «Родина» на протяжении 2016 – 2018 годов

Нужно отметить, что у исследуемого предприятия собственный капитал значительно превышает сумму заемного капитала, чо свидетельствует о его высокой ликвидности и указывает на возможность покрыть свои обязательства в любой момент.

На рисунке 16 наглядно представлена динамика статьи пассива «Долгосрочные обязательства»

Рисунок 16 – Динамика статьи пассива «Долгосрочные обязательства»

Положительным в деятельности исследуемого предприятия является постепенное уменьшение долгосрочных обязательств, которые представлены заемными средствами. Так, в 2016 году сумма заемных средств составляла 20899 тыс. руб., а в 2018 году данный показатель снизился до 10022 тыс. руб.

Далее стоит рассмотреть строки баланса «Краткосрочные обязательства», которые представлены «Кредиторской задолженностью», динамика данного показателя приведена на рисунке 17.

По данной статье пассива баланса наблюдается незначительный рост – из 4406 тыс. руб. в 2016 году до 7344 тыс. руб. в 2018 году.

Таким образом, можно сказать, что бухгалтерский баланс не просто так считается основной формой отчетности. Бухгалтерский баланс компании «Родина» дает разностороннюю информацию для различных пользователей, для формирования первоначального мнения о компании. А «Приложение к бухгалтерскому балансу» даст представление о том, из каких показателей состоят статьи баланса. Следовательно, бухгалтерский баланс выступает одним из методов бухгалтерского учета, который состоит в сопоставлении видов средств и их источников образования в денежном выражении.

Рисунок 17 – Динамика статьи пассива «Краткосрочные обязательства»

По проведенному анализу бухгалтерского баланса компании «Родина» показал, что у компании неустойчивое финансовое положение на рынке из-за большой зависимости от краткосрочных обязательств. Компания «Родина» также с каждым годом располагает все меньшим количеством свободных денежных средств и отсутствуют вовсе финансовые вложения у компании, т.е. отсутствует инвестиционная активность у компании. Высокий удельный вес статьи «Дебиторская задолженность» в структуре баланса означает для компании «Родина», что компания значительное количество товаров продает в кредит, а также не ведет тщательную работу со своими контрагентами.

Анализ бухгалтерского баланса позволяет увидеть проблемные участки в компании и на основе проведенного анализа можно разработать стратегию управленческих решений, которые помогут улучшить положение компании. Любой руководитель компании должен уметь анализировать данные не только бухгалтерского баланса, на и всей отчетности в целом и на основе полученной информации принимать наиболее эффективные решения для компании.

ЗАКЛЮЧЕНИЕ

В первой главе курсовой работы рассматривались теоретические аспекты содержания и принципов формирования основной формы бухгалтерской (финансовой) отчетности – бухгалтерского баланса.

В ходе исследования было установлено, что в экономической литературе имеются самые разнообразные трактовки данной категории бухгалтерского учета, при этом следует отметить, что каждая из них раскрывает различные грани понятия «баланс» и дополняет его содержание.

Изучив различные подходы к определению бухгалтерского баланса, можно заключить, что баланс представляет собой не просто таблицу, содержащую данные об имущественном состоянии организации, а учетную категорию, отражающую имущественные отношения в момент составления баланса и позволяющую осуществлять балансовую политику хозяйствующего субъекта..

С целью лучшего понимания сущности такой категории, как бухгалтерский баланс был исследован процесс зарождения и последующая эволюции изучаемого объекта во времени. Исследование бухгалтерского баланса в историческом контексте позволило установить причины его возникновения, объяснить современное понимание в целом баланса и его составных частей, раскрыть взаимосвязь целей его формирования.

В настоящее время политика российского государства в области регулирования бухгалтерского учета и отчетности направлена на построение нормативной и правовой базы в соответствии с Международными стандартами финансовой отчетности.

Поэтому новации, касающиеся финансовой отчетности в целом и бухгалтерского баланса в частности, направлены, прежде всего, на координацию между различными нормативными актами российского бухгалтерского законодательства и сближения с международными стандартами финансовой отчетности.

В заключении теоретического раздела были рассмотрены принципы и требования формирования бухгалтерского баланса, которые при условии их выполнения обеспечивают надежность выводов, получаемых на его основе.

Во второй главе на примере ООО «Родина» была определена роль и значение бухгалтерского баланса для оценки имущественного состояния организации.

Исходя из основных задач анализа баланса была дана оценка имущественного положения организации, проведен анализ ликвидности активов, изучен состав и структура источников формирования имущества, дана характеристика обеспеченности обязательств активами. Учитывая результаты проведенного анализа за 2014-2018 гг. бухгалтерский баланс ООО «Родина» нельзя назвать «хорошим», поскольку он не отвечает всем необходимым для этого признакам.

Положительно следует расценивать:

- в балансе отсутствуют непокрытые убытки;

- доля собственного капитала в валюте баланса выше 50%;

- темпы роста оборотных активов выше темпов роста внеоборотных активов;

- доля собственных оборотных средств в структуре оборотных активов составляет более 10 %.

Однако в изменениях баланса имеются негативные изменения, а именно:

- валюта баланса за анализируемый период сократилась;

- темпы роста дебиторской задолженности значительно превышают темпы роста кредиторской задолженности.

Наибольший удельный вес в пассивах баланса на протяжении всего анализируемого периода составляют постоянные пассивы или собственные средства предприятия.

Третья глава посвящена порядку формирования показателей бухгалтерского баланса. Прежде всего, были рассмотрены мероприятия, предшествующие составлению бухгалтерского баланса.

Также на примере бухгалтерского баланса действующего хозяйствующего субъекта была представлена и дана оценка информации об активах, капитале и обязательствах данной организации.

Таким образом, на примере ООО «Родина» был продемонстрирован порядок составления бухгалтерского баланса и возможность использования информации, содержащейся в нем, для последующей оценки финансового состояния организации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации. Часть первая, вторая, третья, четвертая: по состоянию на 1января 2016 г: офиц. текст/М.: Юрат, 2016.

- О бухгалтерском учете. Федеральный закон от 06.12.2011 № 402-Ф (ред. от 23.05.2016г.) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru

- Положение по бухгалтерскому учету. Бухгалтерская отчетность организации ПБУ 4/99 [Электронный ресурс]: № 43н утв. Министерством финансов РФ 06.07.1999 г. (в редакции изменений и дополнений от 08.11.2010 № 142н) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено Приказом Минфина России от 29.07.98 г. №34н) п.89,ч 4

- Бабаев Ю. А. Теория бухгалтерского учета: Учебник для вузов. М.: Аудит. ЮНИТИ. 2015. – 452 с.

- Баканов М.И. и др. Теория экономического анализа: учеб. / М.И. Баканов, М.В. Мельник, А.Д. Шеремет ; под ред. М.И. Баканова. – 5-е изд., перераб. и доп. – М. : Финансы и статистика, 2005. – 536 с.

- Блатов Н. А. Балансоведение (курс общий). Издание третье, переработанное и дополненное. Л. -М.: Государственное торговое издательство. 1931. 21 с.

- Бухгалтерская отчетность организации : учебное пособие / В. Д. Новодворский, Л. В. Пономарева. - 4-е изд., перераб. и доп. - Москва : Бухгалтерский учет, 2015.

- Бухгалтерский учет: Учебник /А. С. Бакаев, П. С. Безруких, Н. Д. Врублевский и др.; Под ред. П. С. Безруких. 5-е изд., перераб. и доп. М.: Бухгалтерский учет. 2004. – 670 с.

- Василенко А.А. Предпосылки составления бухгалтерской отчетности в теории и методологии аудита // Учет и статистика. 2015. №2. С. 23—30.

- Евзлин З. П. Балансы. Как их составлять, разбирать и проверять. Л.: Издательство «Наука и школа». 1928. С. 69.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник/ред. Г.В.Савицкая – 2-е изд., перераб. и доп.- М.: ИНФРА-М, 2015. – 490 с.

- Скрынская О.А. Иоганн Шер и Пауль Герстнер: вклад в развитие методов анализа отчетности // Международный бухгалтерский учет. 2018. №4. С. 238— 250.

- Соколов Я. В. Основы теории бухгалтерского учета. М.: Финансы и статистика. 2000. С. 401.

- Сорокина Е.М. Бухгалтерская (финансовая) отчетность организации / Е.М. Сорокина. - М.: Финансы и статистика, 2016. - 192

- Усатова Л.В. Бухгалтерская (финансовая) отчетность [Текст:] / Л.В. Усатова, Н.В. Мухартова. - М.: Дашков и КО, 2015. с. 69 – 70

ПРИЛОЖЕНИЕ 1

Формирование показателей актива баланса

|

Показатель (строка баланса) |

Чему равна величина показателя (формула расчета) |

|

Раздел I «Внеоборотные |

|

|

Строка 1110 «Нематериальные активы» |

активы Дебет 04 (без расходов на НИОКР) – Кредит 05 |

|

Строка 1120 «Результаты исследований и разработок» |

Дебет 04 (аналитический счет учета расходов на НИОКР) |

|

Строка 1130 «Нематериальные поисковые активы» |

Дебет 08 (аналитический счет учета расходов на нематериальные поисковые затраты) |

|

Строка 1140 «Материальные поисковые активы» |

Дебет 08 (аналитический счет учета расходов на материальные поисковые затраты) |

|

Строка 1150 «Основные средства» |

Дебет 01 – Кредит 02 + Дебет 08 (аналитический счет учета расходов на незавершенное строительство) |

|

Строка 1160 «Доходные вложения в материальные ценности» |

Дебет 03 – Кредит 02 (аналитический счет учета амортизации имущества, относящегося к доходным вложениям) |

|

Строка 1170 «Финансовые вложения» |

Дебет 58 + Дебет 55, субсчет «Депозитные счета», + Дебет 73, субсчет «Расчеты по предоставленным займам» (аналитические счета учета долгосрочных финансовых вложений), – Кредит 59 (аналитический счет учета резерва по долгосрочным финансовым вложениям) |

|

Строка 1180 «Отложенные налоговые активы» |

Дебет 09 |

|

Строка 1190 «Прочие внеоборотные активы» |

Стоимость внеоборотных активов, не учтенных в других показателях раздела I бухгалтерского баланса |

|

Строка 1100 «Итого по разделу I» |

Сумма показателей строк 1110 – 1190 |

|

Раздел II «Оборотные активы» |

|

|

Строка 1210 «Запасы» |

Сумма дебетовых сальдо счетов 10, 11, 43, 45, 20, 21, 23, 28, 29, 44 + Дебет 41 – Кредит 42 + Дебет 15 + Дебет 16 (или Дебет 15 – Кредит 16) – Кредит 14 + Дебет 97 (аналитический счет учета расходов со сроком списания меньше 12 месяцев) |

|

Строка 1220 «НДС по приобретенным ценностям» |

Дебет 19 |

|

Строка 1230 «Дебиторская задолженность» |

Дебет 62 + Дебет 60 + Дебет 68 + Дебет 69 + Дебет 70 + Дебет 71 + Дебет 73 (кроме процентных займов) + Дебет 75 + Дебет 76 – Кредит 63 |

|

Строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)» |

Дебет 58 + Дебет 55, субсчет «Депозитные счета» + Дебет 73, субсчет «Расчеты по предоставленным займам» (аналитические счета учета краткосрочных финансовых вложений) – Кредит 59 (аналитический счет учета резерва по краткосрочным финансовым вложениям) |

|

Строка 1250 «Денежные средства и денежные эквиваленты» |

Дебет 50 + Дебет 51 + Дебет 52 + Дебет 55 + Дебет 57 – Дебет 55, субсчет «Депозитные счета» (аналитические счета учета финансовых вложений) |

|

Строка 1260 «Прочие оборотные активы» |

Стоимость оборотных активов, не включенная в другие показатели раздела II бухгалтерского баланса |

|

Строка 1200 «Итого по разделу II» |

Сумма показателей строк 1210 – 1260 |

|

Строка 1600 «Баланс» |

Показатель строки 1100 + показатель строки 1200 |

ПРИЛОЖЕНИЕ 2

Формирование показателей пассива баланса

|

Показатель (строка баланса) |

Чему равна величина показателя (формула расчета) |

|

|

Раздел III «Капитал и резервы» |

||

|

Строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» |

Кредит 80 |

|

|

Строка 1320 «Собственные акции, выкупленные у акционеров» |

Дебет 81. Заключите показатель в скобки |

|

|

Строка 1340 «Переоценка внеоборотных активов» |

Кредит 83 (аналитический счет учета сумм дооценки основных средств и нематериальных активов) |

|

|

Строка 1350 «Добавочный капитал (без переоценки)» |

Кредит 83 (кроме сумм дооценки основных средств и нематериальных активов) |

|

|

Строка 1360 «Резервный капитал» |

Кредит 82 |

|

|

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)» |

Кредит 84 (Дебет 84). При дебетовом сальдо показатель отрицательный (то есть имеет место убыток), заключите его в скобки |

|

|

Строка 1300 «Итого по разделу III» |

Сумма показателей строк 1310 – 1370. Если результат отрицательный (при наличии отрицательных показателей по строкам 1320 и 1370), покажите его в круглых скобках |

|

|

Раздел IV «Долгосрочные обязательства» |

||

|

Строка 1410 «Заемные средства» |

Кредит 67. Начисленные проценты, срок погашения которых на отчетную дату составляет менее 12 месяцев, следует исключить и отразить по строке 1510 (желательно с расшифровкой) |

|

|

Строка 1420 |

«Отложенные налоговые обязательства» Кредит 77 |

|

|

Строка 1430 «Оценочные обязательства» |

Кредит 96 (только оценочные обязательства со сроком исполнения более 12 месяцев после отчетной даты) |

|

|

Строка 1450 «Прочие обязательства» |

Долгосрочная задолженность, не вошедшая в другие показатели раздела IV бухгалтерского баланса |

|

|

Строка 1400 «Итого по разделу IV» |

Сумма показателей у строк 1410 – 1450 |

|

|

Раздел V «Краткосрочные обязательства» |

||

|

Строка 1510 «Заемные средства» |

Кредит 66 + Кредит 67 (в части начисленных процентов, срок погашения которых на отчетную дату не более 12 месяцев) |

|

|

Строка 1520 «Кредиторская задолженность» |

Кредит 60 + Кредит 62 + Кредит 76 + Кредит 68 + Кредит 69 + Кредит 70 + Кредит 71 + Кредит 73 + Кредит 75. При этом учитывайте только краткосрочную задолженность |

|

|

Строка 1530 «Доходы будущих периодов» |

Кредит 98 + Кредит 86 (в части целевого бюджет-ного финансирования, грантов, тех.помощи и т.д.) |

|

|

Строка 1540 «Оценочные обязательства» |

Кредит 96 (только оценочные обязательства со сроком исполнения не более 12 месяцев после отчетной даты) |

|

|

Строка 1550 «Прочие обязательства» |

Суммы задолженностей по краткосрочным обязательствам, не учтенные при определении других показателей разд. V баланса |

|

|

Строка 1500 «Итого по разделу V» |

Сумма показателей строк 1510 – 1550 |

|

|

Строка 1700 «Баланс» |

Показатели строк 1300 + 1400 + 1500 |

|

ПРИЛОЖЕНИЕ 3

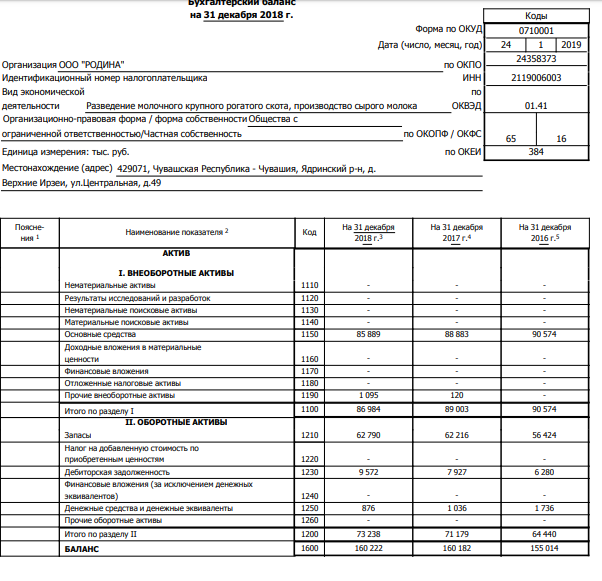

Бухгалтерский баланс ООО «Родина»

на 31 декабря 2018 г.

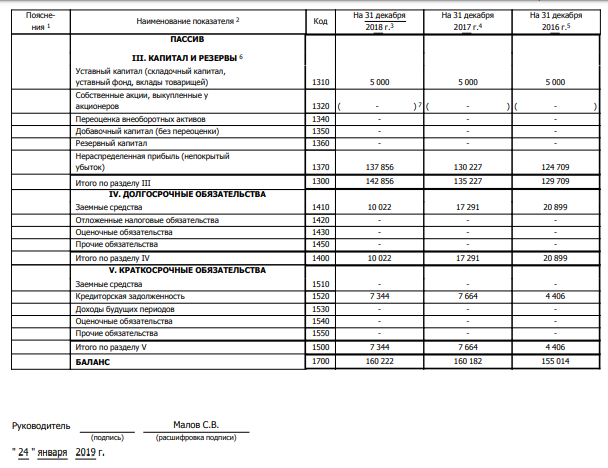

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 3

ПРИЛОЖЕНИЕ 4

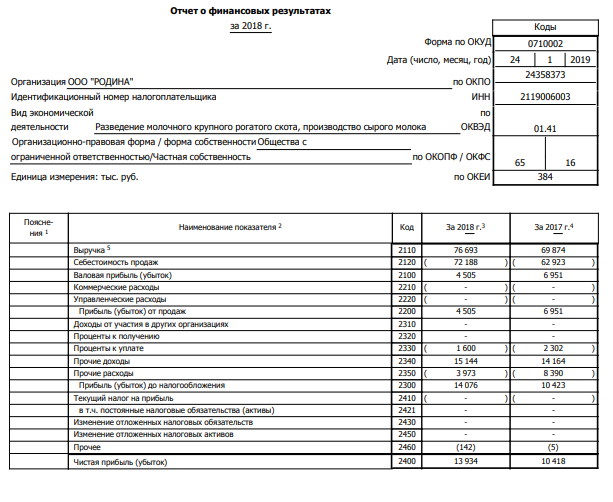

Отчет о финансовых результатах

ООО «Родина» за 2018 г.

ПРИЛОЖЕНИЕ 5

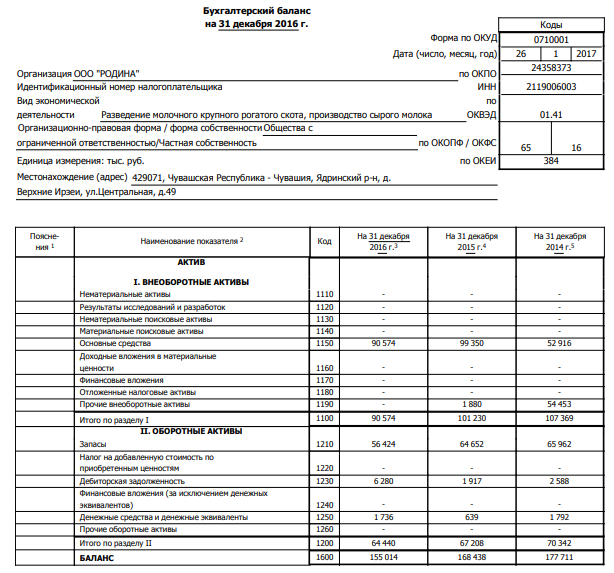

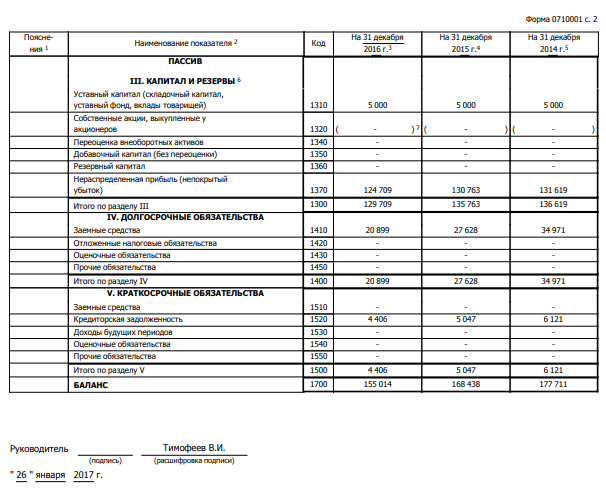

Бухгалтерский баланс ООО «Родина»

на 31 декабря 2016 г.

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ 5

-

Блатов Н. А. Балансоведение (курс общий). Издание третье, переработанное и дополненное. Л. -М.: Государственное торговое издательство. 1931. 21 с. ↑

-

Бухгалтерский учет: Учебник /А. С. Бакаев, П. С. Безруких, Н. Д. Врублевский и др.; Под ред. П. С. Безруких. 5-е изд., перераб. и доп. М.: Бухгалтерский учет. 2004. С. 616 — 617. ↑

-

Бабаев Ю. А. Теория бухгалтерского учета: Учебник для вузов. М.: Аудит. ЮНИТИ. 2015. С. 46. ↑

-

Соколов Я. В. Основы теории бухгалтерского учета. М.: Финансы и статистика. 2000. С. 401. ↑

-

Сорокина Е.М. Бухгалтерская (финансовая) отчетность организации [Текст:] / Е.М. Сорокина. - М.: Финансы и статистика, 2016. - 192 с.63 - 64 ↑

-

Гражданский кодекс Российской Федерации [Текст:] Часть первая, вторая, третья, четвертая: по состоянию на 1января 2016 г: офиц. текст/М.:Юрат, 2016. ↑

-

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено Приказом Минфина России от 29.07.98 г. №34н) п.89,ч 4 ↑

-

Усатова Л.В. Бухгалтерская (финансовая) отчетность [Текст:] / Л.В. Усатова, Н.В. Мухартова. - М.: Дашков и КО, 2015. с. 69 - 70 ↑

-

Василенко А.А. Предпосылки составления бухгалтерской отчетности в теории и методологии аудита // Учет и статистика. 2015. №2. С. 23—30. ↑

-

Скрынская О.А. Иоганн Шер и Пауль Герстнер: вклад в развитие методов анализа отчетности // Международный бухгалтерский учет. 2018. №4. С. 238— 250. ↑

-

Илюхина Н.А., Сенькова И.Г. Концепции формирования бухгалтерской финансовой отчетности и оценка качества отчетной информации // Научные записки ОрелГИЭТ. 2014. №2. С. 137—144 ↑

-

Бурсулая Т.Д. Годовой отчет – 2016: рекомендации аудитора / Экономико-правовой бюллетень. 2017, № 2 ↑

- Учет поступления основных средств

- История развития средств вычислительной техники (Основные этапы развития информационного общества)

- Анализ процесса принятия решения о выборе места размещения потенциальными потребителями.

- Анализ влияния качества (эффективности) управленческих решений на деятельность организации (Анализ показателей экономической деятельности предприятия)

- Построение организационных структур (Типы организационных структур)

- Эффективность менеджмента организации (Понятие, сущность эффективности менеджмента)

- Размер пенсии по случаю потери кормильца

- Бренд как конкурентное преимущество компании (Сущность и определение бренда, его виды и их структура)

- Обследование помещений, зданий, сооружений, участков местности и транспортных средств (Основные понятия проведения ОРМ «Обследование помещений, зданий, сооружений, участков местности и транспортных средств»)

- Форма государственного устройства России

- Организация и разработка бизнес-плана организации(Понятие и назначение бизнес–плана)

- Практические основы бухгалтерского учета имущества организации (Теоретические основы формирования баланса и финансовой отчетности)