Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия (Понятие потенциал предприятия)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Понятие финансового потенциала было выделено еще в 70-х годах А.М. Волковым. Он отождествлял абсолютный финансовый потенциал с приростом финансовых ресурсов. Но считается, что это достаточно узкая трактовка термина «финансовый потенциал». Во многих работах того времени уже прослеживались некоторые проблемы оценки такого понятия, что говорило о необходимости изучения сущности потенциала, его структуры и истории возникновения. Тем не менее, единого мнения не существовало.

Если изучить труды российских ученых последних лет, таких как: Вологина Н.В., Коновалова М.Ю., Минько С.В., Коновко С.М., которые рассматривали сущность потенциала, можно заметить, что масса публикаций обращены именно к экономическому потенциалу. Рассмотрим трактовку данного понятия, указанную в современном экономическом словаре.

Целью данной работы является изучение потенциала предприятия и оценка его использования, для достижения поставленной цели были выделены следующие задачи:

- рассмотреть теоретические аспекты оценки потенциала предприятия и оценка его использования;

- провести оценку финансового потенциала предприятия;

- разработать мероприятия по повышению эффективности деятельности организации.

Объект исследования – ООО «БИТ Основа Бизнеса».

Предмет исследования – потенциал предприятия и оценка его использования.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области экономики, материалы периодических изданий и сети Интернет.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ И ОЦЕНКА ЕГО ИСПОЛЬЗОВАНИЯ

1.1 Понятие потенциал предприятия

«Экономический потенциал» - совокупная способность экономики страны, ее отраслей, предприятий, хозяйств осуществлять производственно-экономическую деятельность, выпускать продукцию, товары, услуги, удовлетворит запросы населения, общественные потребности, обеспечивать развитие производства и потребления. Однако финансовый аспект сущности экономического потенциала все еще не раскрыт[1].

Важдаев А.Н. и Ковалев В.В., в составе экономического потенциала предприятия считают достаточным выделять финансовый и имущественный потенциал. Первый, по их мнению, представляет собой характеристику финансового положения и финансовых возможностей предприятия. Второй представляет собой совокупность средств предприятия.

Если рассматривать финансовые отношения, как составную часть экономических, то с этой точки зрения финансовый потенциал это неотъемлемая часть экономического потенциала. Только область экономического потенциала намного шире, чем в случае с финансовым. Следовательно, для его изучения среди других категорий, возможно, применять данный подход.

В частности, подходы к определению финансового потенциала предприятия и отдельные аспекты его оценки отражены в работах Т.Н. Толстых, Е.М. Улановой, П.А.Фомина, М.К. Старовойтова, Г.С. Мерзлкиной, Л.С. Шаховской, Н.А. Сорокиной, Барсеговой И.В., А.О. Шереметьева, В.В. Шлычкова, Р.А. Тимофеева, А.Г. Кайгородова, А.А. Хомяковой и др.

В современных публикациях, включая учебную литературу, существуют различные определения финансового потенциала. Для более полного раскрытия его сущности рассмотрим несколько теорий.

А.Г. Кайгородов, А.А. Хомякова обозначали финансовый потенциал предприятия, как максимально возможную стоимость всех ресурсов предприятия, при условии их функционирования в рамках определенной организационной структуры[2].

Более точное и емкое понятие рассматриваемого термина предложили Мерзликина Г.С. и Шаховская Л.С. По их мнению, финансовый потенциал - это потенциальные финансовые показатели производства (прибыльности, ликвидности, платежеспособности), потенциальные инвестиционные возможности. Они рассматривали данный термин, используя основные показатели финансового состояния предприятия. Именно комплексное использование вышеперечисленных ресурсов раскрывает возможные перспективы производства товаров или оказания услуг. Но это не всегда может означать, участие каждого в производстве. Только совокупное использование существующих на производстве факторов раскрывает экономический потенциал предприятия.

Аналогичного мнения придерживался профессор В.В. Ковалев, который считал, что финансовый потенциал предприятия - это характеристика финансового положения и финансовых возможностей предприятия.

Более современное толкование исследуемого термина дают Фомин П.А. и Старовойтов М.К. По их мнению финансовый потенциал - это отношения, возникающие на предприятии с целью достижения максимально возможного финансового результата. Равным образом его можно определить как характеристику финансовой независимости предприятия, его финансовой устойчивости и кредитоспособности.

Также, финансовый потенциал рассматривала Барсегова И.В., которая полагала, что данный термин можно рассматривать как ресурс развития и роста предприятия.

В современное время большое количество авторов, публикующих свои труды о финансовом потенциале, приравнивают его к финансовым ресурсам. Т.Н. Толстых, Е.М. Уланова рассматривали финансовый потенциал с этой точки зрения. Их трактовка финансового потенциала представляется как, обеспеченность финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразность их размещения и эффективность использования.

На самом деле, эти два понятия не идентичны, хотя имеют схожее значение. Финансовые ресурсы рассматривают как используемую часть финансового потенциала, то есть как денежные доходы и накопления, полученные различными экономическими субъектами от использования имеющихся ресурсов. В свою очередь финансовый потенциал можно рассматривать, как способность имеющихся ресурсов приносить доходы различным экономическим субъектам в определенный момент времени.

Во-первых, любой потенциал в данном случае финансовый, всегда имеет целевую направленность. Например, цель существования предприятия это получение прибыли от производства или оказания услуг. Следовательно, с помощью финансового потенциала, можно представить возможные пути достижения поставленной цели. Относительно финансового потенциала, цели его определяются от реально-возможных источников финансирования, предлагаемых экономическим потенциалом целенаправленных параметров развития финансово-хозяйственной деятельности предприятия.

Во-вторых, рассматривая характеристику понятия, экономический потенциал многие экономисты указывают на его ресурсный характер. Обычно, все ресурсы предприятия делятся на материальные, трудовые, финансовые и информационные. Разделяют трудовые ресурсы двух групп, лица, которые берут на себя ответственность принимать управленческие решения, на современном языке - менеджеры, и вторая группа - это большая часть персонала организации, другими словами трудовой потенциал.

Ресурсную основу структуры финансового потенциала разумно объяснить тем, что финансы предприятий имеют подобную функцию.

Во многих источниках некоторыми авторами по-разному представлена классификация ресурсов предприятия. Они бывают информационные, материальные, трудовые, производственные, финансовые и другие. Поэтому следует провести параллель между понятиями экономического и финансового потенциала для выявления ресурсной сущности второго из них. Для чего следует подробнее разобрать понятие «финансовые ресурсы».

По мнению Грибова В.Д. и Грузинова В.П., которые полагают, что «финансовые ресурсы» - это денежные средства, имеющиеся в распоряжении предприятия и предназначенные для осуществления текущих затрат и затрат по расширенному воспроизводству, для выполнения финансовых обязательств и экономического стимулирования работающих[3].

Финансовые ресурсы можно направить на содержание и эксплуатацию объектов непроизводственной сферы, например в фонды потребления и накопления, в различные резервные фонды.

В современной экономике присутствует разделение финансовых ресурсов, необходимых для безбедного существования предприятия, долгосрочные финансовые средства в виде основных фондов (капитала) и краткосрочные (текущие) финансовые ресурсы для каждого производственного цикла, т.е. до момента получения прибыли от реализации готовой продукции.

Детально рассмотрев все варианты, нужно выбрать наиболее подходящий источник привлечения денежных средств. В свою очередь источники формирования денежных средств бывают собственные и заемные.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд. Его источниками в зависимости от организационно-правовых форм хозяйствования выступают акционерный капитал, паевые взносы членов кооперативов, отраслевые финансовые ресурсы (при сохранении отраслевых структур), долгосрочный кредит, бюджетные средства. Величина уставного фонда показывает размер тех денежных средств (основных и оборотных), которые инвестированы в процесс производства. Основными источниками финансовых ресурсов на действующих предприятиях являются прибыль (от основной и других видов деятельности), амортизационные отчисления, выручка от реализации выбывшего имущества, устойчивые пассивы, целевые поступления. При недостатке собственных средств предприятие может обратиться за кредитом[4].

Из этого следует, что финансовые связи предприятия, характеризующиеся, финансовыми ресурсами по всему периоду воспроизводства, образуют определенную точку зрения на характеристику его финансового потенциала.

Обобщая все вышесказанное можно отметить, что финансовый потенциал является комплексным понятием и характеризуется системой показателей, отражающих наличие и размещение средств, реальные и потенциальные финансовые возможности предприятия. Данное определение предложили Валеева Ю.С. и Исаева Н.С. в своем труде под названием «Диагностика производственно финансового потенциала промышленного предприятия».

1.2 Подходы к определению потенциала предприятия

Экономика нашей страны все в большей степени приобретает рыночный характер, при этом предприятия для оценки своей деятельности продолжают применять лишь стандартные методики финансового анализа, базирующиеся на расчете различных коэффициентов финансовой устойчивости, платежеспособности и т.д.

Разработка основных элементов стратегического набора в сфере финансовой деятельности корпорации базируется на результатах стратегического финансового анализа. Стратегический финансовый анализ представляет собой процесс изучения влияния факторов внешней и внутренней среды на результативность осуществления финансовой деятельности корпорации в целях выявления особенностей и возможных направлений ее развития в перспективном периоде.

Конечным продуктом стратегического финансового анализа является модель стратегической финансовой позиции корпорации, которая всесторонне и комплексно характеризует предпосылки и возможности ее финансового развития в разрезе каждой из стратегических доминантных сфер финансовой деятельности.

Одной из важнейших предпосылок осуществления стратегического финансового анализа является определение основных его объектов.

Многие предприятия уже накопили большой объем информации о своей производственно-хозяйственной деятельности, однако, как пользоваться этой информацией при подготовке стратегических управленческих решений,-руководители и менеджеры предприятия, как правило, не знают.

По этим и многим другим причинам в настоящее время претерпевают значительные изменения технологии, с помощью которых предприятие может оценивать свое текущее состояние и вырабатывать эффективные и результативные стратегии будущего развития.

В связи с этим резко встает вопрос о выборе инструментария оценки потенциала предприятия, который позволит оперативно определять внутренние возможности и слабости подчиненной хозяйственной единицы, обнаруживать скрытые резервы для повышения эффективности ее деятельности.

Научный интерес к проблеме оценки потенциала промышленного предприятия заставляет обратиться к анализу накопленного теоретического материала.

В конце 1970-х — начале 1980-х гг. вышло много публикаций, содержащих различные аспекты понятия «потенциал». В большинстве работ отмечается важность изучения проблем оценки потенциала и указывается на существование значительных различий в определении самого понятия потенциала, его сущности, состава и соотношения с другими категориями.

В этимологическом значении термин «потенциал» происходит от латинского. В словаре иностранных слов И.А. Васюковой приводится толкование термина как «мощь», «сила». В Советском энциклопедическом словаре приводится определение термина «потенциал» как «... средства, запасы, источники, которые могут быть использованы для достижения определенных целей, осуществления плана; решения какой-либо задачи; возможности отдельного лица, общества, государства в определенной области».

Анализ публикаций по проблеме оценки потенциала выявляет слабую ее проработку на уровне отдельной отрасли, и особенно, на уровне предприятия. В некоторых публикациях лишь констатируется тот факт, что вопросы оценки потенциала отдельных предприятий остались в стороне от внимания исследователей.

Основная масса публикаций по теории потенциалов посвящена такому оценочному показателю, как экономический потенциал предприятия.

А.И. Самоукин считает, что экономический потенциал необходимо рассматривать во взаимосвязи со свойственными каждой общественно-экономической формации производственными отношениями, возникающими между отдельными работниками, трудовыми коллективами, а также управленческим аппаратом предприятия, организации, отраслей народного хозяйства в целом по поводу полного использования их способностей к созданию материальных благ и услуг. В данном определении, на наш взгляд, подчеркнута достаточно важная черта экономического потенциала. Однако экономический потенциал в равной степени зависит от уровня развития производительных сил.

В словаре «Управление социалистическим производством» под ред. О.В. Козлова дается определение экономического потенциала как «экономические возможности страны, зависящие от уровня развития производительных сил и производственных отношений, наличия трудовых и производственных ресурсов, эффективности хозяйственного механизма». В данном определении не указывается, однако, о каких конкретно экономических возможностях идет речь.

Ряд публикаций по теории потенциалов посвящен такому оценочному показателю, как рыночный потенциал предприятия, однако четкого и ясного представления о структуре рыночного потенциала предприятия пока также не дано.

Несмотря на разнообразие интерпретаций рассматриваемого понятия, можно отметить ряд моментов, присущих большинству подходов.

1. В структуре рыночного потенциала отдельным блоком выделяют ресурсы, имеющиеся в распоряжении предприятия. При их классификации чаще всего говорят о трудовых, информационных, финансовых и материальных (производственно-технических) ресурсах. Трудовые ресурсы иногда предлагается рассматривать как интеллектуальные. Большинство авторов придают им первостепенное значение, так как люди — самый важный ресурс всякой организации, они являются центральным звеном в любой системе управления. В целях стратегического анализа человеческие ресурсы подразделяются на три составляющие — лица, принимающие решения, коллектив предприятия (сотрудники как единое целое) и персонал как трудовой потенциал. Целесообразность такого подхода во многом зависит от глубины анализа и уровня системы стратегического управления на предприятии в целом.

2. Кроме ресурсной составляющей в современной экономической теории выделяют блок управления. В нем, как правило, различают три подсистемы: планирования — нацелена на выявление будущего потенциала успеха; реализации — ставит задачи создания нового потенциала и превращения существующего в факторы успеха; контроля - выполняет функции проверки эффективности осуществления планов и решений и постоянного контроля за достоверностью плановых предпосылок.

Приемлема и позиция разделения функции управления на пять составляющих: планирование, организация, контроль, мотивация и координация. И тот, и другой подходы полностью охватывают систему управления. В данном случае мы сталкиваемся с одинаковыми по смыслу понятиями, но представленными в разных интерпретациях, что в целом не меняет сути.

Анализ последних публикаций, посвященных проблемам оценки потенциала предприятия, позволяет выделить наиболее удачный подход, предложенный Г.С. Мерзликиной и Л.С. Шаховской, согласно которому к предметным составляющим потенциала промышленного предприятия необходимо отнести:

- рыночный потенциал: потенциальный спрос на продукцию и доля рынка, занимаемая предприятием, потенциальный объем спроса на продукцию предприятия, предприятие и рынок труда, предприятие и рынок факторов производства;

- производственный потенциал: потенциальный объем производства продукции, потенциальные возможности основных средств, потенциальные возможности использования сырья и материалов, потенциальные возможности профессиональных кадров;

- финансовый потенциал: потенциальные финансовые показатели производства (прибыльности, ликвидности, платежеспособности), потенциальные инвестиционные возможности. Оценка рыночного потенциала на текущий момент времени уже детально исследована и описана многими авторами в процессе анализа перехода России к рыночной экономике. Однако проблема эффективной оценки финансового, и особенно производственного, потенциала промышленного предприятия остается открытой.

Для решения подобной задачи первоначально следует конкретизировать в теоретическом обороте экономические категории «производственный и финансовый потенциал предприятия», а затем наполнить их конкретным функциональным содержанием для практического применения.

На наш взгляд, под производственным потенциалом предприятия следует понимать способность реализовывать производственные возможности в целях получения максимальной выгоды при наиболее эффективном использовании:

- интеллектуального капитала предприятия для поиска передовых форм организации производства;

- имеющейся техники в целях получения наиболее высокого уровня технологий;

- материальных ресурсов для обеспечения максимальной экономии и оборачиваемости. Финансовый потенциал промышленного

предприятия - это максимально возможный объем финансовых ресурсов, который рационально сформирован и эффективно используется для получения доходов и обеспечения его устойчивого развития. Возможность реализации финансового потенциала может быть достигнута при определенных условиях:

- наличия собственного капитала, достаточного для выполнения условий ликвидности и финансовой устойчивости;

- возможности привлечения капитала в объеме, необходимом для реализации эффективных инвестиционных проектов;

- рентабельности вложенного капитала;

- наличия эффективной системы управления финансами, обеспечивающей прозрачность текущего и будущего финансового состояния. В результате, с одной стороны, возникает задача улучшения инвестиционной привлекательности корпорации, как в краткосрочном, так и в долгосрочном периоде. В этой связи высшему руководству необходимо сформировать кредитную стратегию, основной задачей которой стала бы оптимизация показателей инвестиционной привлекательности.

С другой стороны, в непосредственной связи с первой задачей перед корпорацией неизменно возникает вторая задача — распределения полученных ресурсов(инвестирования).

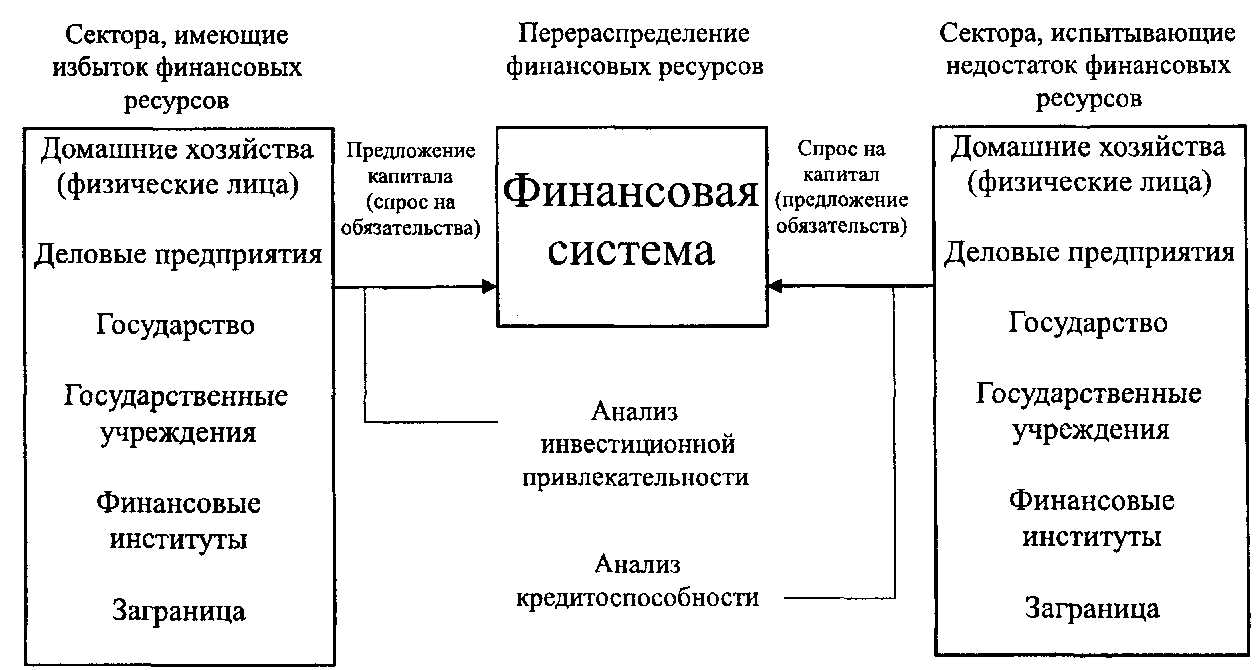

Для оценки инвестиционных возможностей необходимо исследовать кредитоспособность, которая представляет собой совокупность характеристик, позволяющих оценить инвестиционный потенциал корпорации.

Инвестиционную привлекательность и кредитоспособность предприятий корпорации можно представить как основные составляющие ее финансового потенциала (см. рисунок).

Рис. 1.1 - Система анализа финансового потенциала субъектов финансовой системы

В совокупности инвестиционная стратегия и кредитная стратегия составляют финансовую стратегию корпорации

Следовательно, финансово-производственный потенциал можно представить в виде следующей функции:

ФППП = F (vpm, гпрг, ir, fr), где ФППП — финансово-производственный потенциал предприятия;

vpm — объем производственных мощностей предприятия;

шрг - материальные и природные ресурсы; ir - интеллектуальные ресурсы; fr - финансовые ресурсы. Стратегия развития предприятия включает в себя используемые органами управления механизмы мобилизации, необходимые для обеспечения ресурсов. Под определением «мобилизация» следует понимать совокупность мер, направленных на вовлечение в хозяйственный оборот предприятия из собственных и привлеченных источников материальных, финансовых, трудовых, кредитных, информационных и других видов ресурсов.

Таким образом, определение уровня производственного и финансового потенциалов показывает взаимосвязь финансово-производственного потенциала и стратегии как необходимого элемента для ее разработки.

ГЛАВА 2 ОЦЕНКА ФИНАНСОВОГО ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ ООО «БИТ ОСНОВА БИЗНЕСА»

2.1 Организационно-экономическая характеристика деятельности ООО «БИТ Основа Бизнеса»

Анализируемая в настоящей работе организация – общество с ограниченной ответственностью «БИТ Основа Бизнеса» (ООО «БИТ Основа Бизнеса») – создано в соответствие с Федеральным Законом от 08.02.1998 г. № 14 – Ф3 «Об обществах с ограниченной ответственностью». ООО «БИТ Основа Бизнеса» создано на основании решения Учредителя №1 от 16 октября 2007 года и зарегистрировано в Межрайонной инспекцией ФНС №46 по г.Москве 19 октября 2007 года. Организации присвоен ИНН 7705813720, ОГРН 1077761507086

Юридический адрес: 109316, Российская Федерация, г. Москва, ул. Маршала Катукова, д.24, 6, 1, к.101.

Общество является коммерческой организацией, функционирующей в сфере компьютерных технологий, деятельность которой направлена на удовлетворение общественных потребностей, насыщение рынка товарами и услугами и извлечение прибыли.

Основным видом деятельности ООО «БИТ Основа Бизнеса» является: Прочая деятельность, связанная с использованием вычислительной техники и информационных технологий.

Деятельность ООО «БИТ Основа Бизнеса», права и обязанности его участников регулируются ГК РФ, Федеральным законом от 08.02.1998 г. № 14 – Ф3 «Об обществах с ограниченной ответственностью», другими нормативными актами, регулирующими деятельность юридических лиц, Учредительным договором и Уставом, утвержденным участниками общества. Образованное общество является юридическим лицом, статус которого определен уставом общества.

Уставный капитал ООО «БИТ Основа Бизнеса» составил 100 000 рублей.

Участники общества не отвечают по его обязательствам и несут риск убытков в пределах стоимости внесенных ими вкладов. Общество не отвечает по обязательствам своих участников. Участники общества, внесшие вклады не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников.

Структура ООО «БИТ Основа Бизнеса» представлена на рис.2.1.

Генеральный директор

Зам. Ген.директора по общим вопросам

Зам. Ген.директора по коммерческим вопросам

Начальник отдела продаж

Транспортно-экспедиционный отдел

Гл. Бухгалтер

Менеджеры

Финансовый отдел

Рис.2.1. Организационная структура ООО «БИТ Основа Бизнеса»

В состав руководителей ООО «БИТ Основа Бизнеса» входят: генеральный директор, коммерческий директор, заместитель директора по общим вопросам, главный бухгалтер.

Проведем далее анализ финансовых результатов ООО «БИТ Основа Бизнеса» (табл.1) по данным внешней бухгалтерской отчетности предприятия за 2015-2016гг. (Приложение 2). Таким образом, выручка предприятия увеличилась на 29046 тыс.руб. или на 6,29%, а себестоимость товаров и услуг снизилась на 38552 тыс.руб. или на 40,05%.

Таблица 2.1 - Динамика и структура формирования финансовых результатов ООО «БИТ Основа Бизнеса» за 2015-2016годы

|

Показатели |

Сумма, тыс. руб. |

Удельный вес, % |

Изменения |

|||||

|

2015 год |

2016 год |

2015 год |

2016 год |

В абс. величинах |

В удельн. весах, % |

Темп прироста, % |

В % к итогам изменений |

|

|

Выручка (нетто) от продажи товаров |

461905 |

490951 |

100,0 |

100,0 |

29046 |

0 |

6,29 |

100 |

|

Себестоимость продажи товаров |

96256 |

57704 |

20,84 |

11,75 |

-38552 |

-9,09 |

-40,05 |

-132,73 |

|

Валовая прибыль |

365649 |

433247 |

79,16 |

88,25 |

67598 |

9,09 |

18,49 |

232,73 |

|

Коммерческие расходы |

359056 |

427653 |

77,73 |

87,11 |

68597 |

9,37 |

19,10 |

236,17 |

|

Прибыль от продажи |

6593 |

5594 |

1,43 |

1,14 |

-999 |

-0,29 |

-15,15 |

-3,44 |

|

Проценты к получению |

41 |

8 |

0,01 |

0,00 |

-33 |

-0,01 |

-80,49 |

-0,11 |

|

Прочие доходы |

20 |

0,00 |

0,00 |

20 |

0,00 |

- |

0,07 |

|

|

Прочие расходы |

3591 |

1885 |

0,78 |

0,38 |

-1706 |

-0,39 |

-47,51 |

-5,87 |

|

Прибыль до налогообложения |

3043 |

3737 |

0,66 |

0,76 |

694 |

0,10 |

22,81 |

2,39 |

|

Чистая прибыль |

900 |

2694 |

0,19 |

0,55 |

1794 |

0,36 |

199,33 |

6,18 |

В результате сокращения себестоимости при росте выручки мы видим уменьшение удельного веса себестоимости в выручке с 20,84% до 11,75%, т.е. на 9,09 процентного пункта, а валовая прибыль выросла на 67598 тыс.руб. или на 18,49%. При этом доля валовой прибыли в выручке увеличилась с 79,16% до 88,25%, т.е. на 9,09 процентного пункта.

С ростом коммерческих расходов на 68597 тыс.руб. или на 19,10% , что превосходит темп прироста выручки, увеличивается их удельный вес в выручке с 77,73% до 87,11%, т.е. на 9,37 процентного пункта.

В результате прибыль от продажи снизилась на 999 тыс.руб. или на 15,15%, а удельный вес прибыли от продаж в выручке уменьшился с 1,43% до 1,14%, т.е. на 0,29 процентного пункта.

Сумма процентов, полученных от финансовых вложений, уменьшилась на 33 тыс.руб., а доля полученных процентов в выручке составила в 2016г. менее 0,01%, хотя в 2015г. – 0,01%. В то же время в 2015-2016гг. сальдо прочих доходов и расходов было отрицательным. Но в результате роста прочих доходов на 20 тыс.руб. и сокращения прочих расходов на 1706 тыс.руб. или на 47,51% в 2016г.оно уменьшилось до 1865 тыс.руб. Поэтому прибыль до налогообложения увеличилась на 694 тыс.руб. или на 22,81%, а ее доля в выручке выросла с 0,66% до 0,76%, т.е. на 0,1 процентного пункта. В тоже время чистая прибыль предприятия увеличилась с 900 тыс.руб. до 2694 тыс.руб., т.е. на 199,33% или на 1794 тыс.руб. Удельный вес чистой прибыли в выручке ООО «БИТ Основа Бизнеса» вырос с 0,19% до 0,55%, т.е. на 0,36 процентного пункта.

2.2. Анализ динамики показателей деловой активности организации и относительной экономии ресурсов

Показатели деловой активности показывают, сколько раз в течение года повторяется реализация ресурса, отраженного в бухгалтерском балансе (Приложение 1). Поэтому коэффициенты деловой активности измеряются в количестве оборотов, показатели продолжительности одного оборота – в днях. Результаты расчета показателей деловой активности приведены в табл.2.2.

Таблица 2.2 - Показатели деловой активности ООО «БИТ Основы Бизнеса» за 2015 – 2016гг.

|

Показатели |

Алгоритм расчета |

2015г. |

2016г. |

отклонение |

|

1 |

2 |

3 |

4 |

5 |

|

1. Оборачиваемость (фондоотдача) активов (assets turnover ratio) |

3,21 |

3,53 |

0,32 |

|

|

2.Оборачиваемость (фондоотдача) внеоборотных активов (fixed assets turnover ratio) |

5702,53 |

3328,48 |

-2374,05 |

|

|

3. Фондоемкость продукции, рассчитанная по данным: |

||||

|

всех активов |

0,3111 |

0,2834 |

-0,0277 |

|

|

внеоборотных активов |

0,0002 |

0,0003 |

0,0001 |

|

|

4. Оборачиваемость оборотных средств |

3,22 |

3,53 |

0,31 |

|

|

5. Закрепление оборотного капитала на 1 рубль выручки от продажи товаров, продукции, работ, услуг |

0,311 |

0,283 |

-0,028 |

|

|

6. Оборачиваемость материальных оборотных активов (inventories turnover) |

28,82 |

87,75 |

58,92 |

|

|

7. Период оборота товарно-материальных ценностей |

12,5 |

4,1 |

-8,4 |

|

|

8. Оборачиваемость дебиторской задолженности (turnover of accounts receivable ) |

4,57 |

4,18 |

-0,39 |

|

|

9. Период погашения (оборота) дебиторской задолженности (days sales outstanding) |

78,8 |

86,2 |

7,4 |

|

|

10. Оборачиваемость кредиторской задолженности (turnover of accounts payable ) |

3,32 |

3,69 |

0,38 |

|

|

11. Период погашения (оборота) кредиторской задолженности |

108,6 |

97,5 |

-11,1 |

Таким образом, ускоряется оборачиваемость совокупных активов ООО «БИТ Основа Бизнеса» на 0,32 оборота. При этом для получения выручки в размере 1 рубля потребовалось уже не 0,3111 рубля, а только 0,2834 руб., т.е. меньше на 2,77 коп. При этом с каждого рубля внеоборотных активов оказано услуг меньше на 2374,05 руб.: не 5702,53 руб., а только 3328,48 руб. В результате для оказания услуг в размере 1 руб. потребовалось затратить внеоборотных активов больше на 0,01 коп.

Но в тоже время ускоряется оборачиваемость и оборотных активов, которые в 2016г. совершили только 3,53 оборота, что больше чем в 2015г. на 0,31 оборота. При этом для получения выручки в размере 1 рубля потребовалось затратить оборотных средств меньше на 2,8 коп.

Положительным является ускорение оборачиваемости материально-производственных запасов на 58,92 оборота, а продолжительность каждого оборота сокращается на 8,4 дня. Однако замедляется оборачиваемость дебиторской задолженности на 0,39 оборота, а продолжительность каждого ее оборота увеличивается на 7,4 дня. В тоже время ускоряется оборачиваемость кредиторской задолженности на 0,38 оборота, причем каждый оборот совершается быстрее на 11,1 дня.

В результате ускорения оборачиваемости совокупных активов из оборота ООО «БИТ Основа Бизнеса» было высвобождено 13618,5 тыс.руб.:

Э = (J(f+q)2016 - J(f+q)2015)*N2016 = (0,2834 – 0,3111)*490951 = -13618,5 тыс.руб.

Причем за счет ускорения оборачиваемости совокупных активов из оборота ООО «БИТ Основа Бизнеса» было высвобождено 13679,9 тыс.руб.:

Э = (Jq2016 - Jq2015)*N2016 = (0,283- 0,311)*490951 = -13679,9 тыс.руб.

2.3. Факторный анализ оборачиваемости совокупного капитала

Для проведения факторного анализа оборачиваемости совокупного капитала ООО «БИТ Основа Бизнеса» составим модель:

(2)

где - среднегодовые совокупные активы (капитал);

Сср – среднегодовой собственный капитал;

N – годовая выручка.

Введем обозначения:

- коэффициент оборачиваемости собственного капитала;

- доля собственного капитала в составе совокупного капитала.

Тогда модель для факторного анализа приме вид:

(3)

Рассчитаем коэффициент оборачиваемости собственного капитала:

2015г.: оборота

2016г.: оборота

Рассчитаем долю собственного капитала в составе совокупного капитала:

2015г.: = 3,06%

2016г.: = 4,45%

Общее изменение коэффициента оборачиваемости совокупных активов составило:

La = La2016 - La2015 = 3,53 – 3,21 = 0,31 оборота

В том числе:

- за счет замедления оборачиваемости собственного капитала:

La(Lc) = Lc * dc2015 = (79,25 – 105,03) *0,0306 = - 0,79 оборота

- за счет роста мультипликатора собственного капитала:

La(dc) = dc * Lc2015 = (0,0445 – 0,0306) *79,25 = + 1,10 оборота

Проверка:

La =La(Lc) + La(dc)

+0,31 = - 0,79 + 1,10

Таким образом, в целом совокупный капитал ООО «БИТ Основа Бизнеса» совершил в 2016г. на 0,31 оборота больше, чем в 2015г. Причем в результате роста доли собственного капитала 1,39 процентного пункта совокупным капиталом было совершено больше ан 1,1 оборота. Но в результате замедления оборачиваемости собственного капитала на 25,78 оборота совокупный капитал совершил меньше на 0,79 оборота.

2.4 Система показателей потенциала предприятия

Анализ рентабельности является составной частью современного анализа эффективности функционирования предприятий и представляет собой интерпретацию определенного набора аналитических показателей, рассчитанных на основе учетной информации. Рассчитаем показатели рентабельности капитала:

- рентабельность собственного капитала, характеризующая прибыль до налогообложения, полученную с каждого рубля собственного капитала, рассчитывается по формуле:

, (4)

где RСК –рентабельность собственного капитала, %;

Пн/о– прибыль до налогообложения, тыс.руб.;

– среднегодовая стоимость собственного капитала, тыс.руб.

2015г.: 2016г.:

- экономическая рентабельность, характеризующая прибыль до налогообложения, полученную с каждого рубля имущества, рассчитывается по формуле:

, (5)

где Rэк –экономическая рентабельность, %;

Пн/о– прибыль до налогообложения, тыс.руб.;

– среднегодовая стоимость имущества, тыс.руб.

2015г.: 2016г.:

- фондорентабельность, характеризующая прибыль до налогообложения, полученную с каждого рубля внеоборотных активов, рассчитывается по формуле:

, (6)

где RВА – фондорентабельность, %;

Пн/о– прибыль до налогообложения, тыс.руб.;

– среднегодовая стоимость внеоборотных активов, тыс.руб.

2015г.: 2016г.:

Коэффициент оборачиваемости собственного капитала показывает, сколько оборотов совершил собственный капитал организации и рассчитывается по формуле:

, (7)

где – коэффициент оборачиваемости собственного капитала, оборотов;

– среднегодовая стоимость собственного капитала, тыс.руб.

2015г.: 2016г.:

Результаты расчетов представим в табл.2.3.

Таблица 2.3 - Динамика показателей рентабельности деятельности ООО «БИТ Основа Бизнеса» за 2015-2016гг., %

|

№ п/п |

Показатели |

2015г. |

2016г. |

Откло-нения |

|

1 |

Среднегодовая стоимость имущества предприятия, тыс.руб. |

143711,5 |

139130,0 |

-4581,5 |

|

2 |

Среднегодовая стоимость внеоборотных активов, тыс.руб. |

81,0 |

147,5 |

66,5 |

|

3 |

Средняя стоимость собственного капитала |

4398,0 |

6195,0 |

1797 |

|

4 |

Выручка от продаж, тыс.руб. |

461905 |

490951 |

29046 |

|

5 |

Прибыль до налогообложения, тыс.руб. |

3043 |

3737 |

694 |

|

6 |

Рентабельность собственного капитала, % |

69,19 |

60,32 |

-8,87 |

|

7 |

Экономическая рентабельность |

2,12 |

2,69 |

0,57 |

|

8 |

Фондорентабельность |

3756,79 |

2533,56 |

-1223,23 |

|

9 |

Коэффициент оборачиваемости капитала, об. |

105,03 |

79,25 |

-25,78 |

Среднегодовая стоимость имущества ООО «БИТ Основа Бизнеса» в целом уменьшилась на 4581,5 тыс.руб., несмотря на рост внеоборотных активов на 66,5 тыс.руб. и собственного капитала– на 1797 тыс.руб. Вместе с тем прибыль до налогообложения, полученная с каждого рубля имущества ООО «БИТ Основа Бизнеса» в 2016г. составила 2,69 коп., что на 0,57 коп. больше, чем в 2015г., при этом в 2016г. с каждого рубля внеоборотных активов прибыль до налогообложения уменьшилась с 3756,79 коп до 2533,56 коп., а с каждого рубля собственного капитала – со 69,19 коп. до 60,32 коп., т.е. на 8,87 коп.

Ко второй группе показателей рентабельности относятся:

- рентабельность продаж по прибыли от продаж, которая показывает, сколько прибыли от продаж получено с каждого рубля выручки от реализации товаров и рассчитывается по формуле:

, (8)

где Rпрод – рентабельность продаж, %;

Ппрод – прибыль от продаж, тыс.руб.;

N – выручка от продаж, тыс.руб.

2015г.: 2016г.:

- общая рентабельность, характеризующая прибыль до налогообложения, полученную с каждого рубля выручки, рассчитывается по формуле:

, (9)

где Rн/о – общая рентабельность, %;

Пн/о– прибыль до налогообложения, тыс.руб.;

N – выручка от продаж, тыс.руб.

2015г.: 2016г.:

- рентабельность продаж по чистой прибыли, которая показывает, сколько чистой прибыли получено с каждого рубля выручки от реализации товаров и рассчитывается по формуле:

, (10)

где RЧП прод – рентабельность продаж по чистой прибыли, %;

Пчист– чистая прибыль, тыс.руб.;

N – выручка от продаж, тыс.руб.

2015г.: 2016г.:

- рентабельность основной деятельности, которая показывает, сколько чистой прибыли получено с каждого рубля затраченного на приобретение и реализацию товаров, и рассчитывается по формуле:

, (11)

где Rосн – рентабельность основной деятельности, %;

Пчист– чистая прибыль, тыс.руб.;

З – затраты на приобретение и реализацию товаров, тыс.руб.

2015г.: 2016г.:

Результаты расчетов представим в табл.2.4.

Таблица 2.4 - Динамика показателей рентабельности деятельности ООО «БИТ Основа Бизнеса» за 2015-2016гг.

|

№ п/п |

Показатели |

2015г. |

2016г. |

Откло-нения |

|

1 |

Выручка от продаж, тыс.руб. |

461905 |

490951 |

29046 |

|

2 |

Затраты на приобретение и реализацию товаров, тыс.руб. |

455312 |

485357 |

30045 |

|

3 |

Прибыль от продаж, тыс.руб. |

6593 |

5594 |

-999 |

|

4 |

Прибыль до налогообложения, тыс.руб. |

3043 |

3737 |

694 |

|

5 |

Чистая прибыль, тыс.руб. |

900 |

2694 |

1794 |

|

6 |

Рентабельность продаж по прибыли от продаж |

1,43 |

1,14 |

-0,29 |

|

7 |

Общая рентабельность |

0,66 |

0,76 |

0,10 |

|

8 |

Рентабельность продаж по чистой прибыли |

0,19 |

0,55 |

0,36 |

|

9 |

Рентабельность основной деятельности |

0,20 |

0,56 |

0,36 |

Таким образом, выручка от продаж выросла на 29046 тыс.руб., затраты на приобретение и реализацию товаров – на 30045 тыс.руб., в результате прибыль от продаж снизилась на 999 тыс.руб. Но при этом прибыль до налогообложения увеличилась на 694 тыс.руб., а чистая прибыль – на 1794 тыс.руб.

В результате с каждого рубля выручки, полученной от продажи товаров, прибыль от продаж снизилась с 1,43 коп. до 1,14 коп., т.е. на 0,29 коп. Но увеличилась прибыль до налогообложения, полученная с каждого рубля выручки, с 0,66 коп. до 0,76 коп., т.е. на 0,10 коп., чистая прибыль, полученная с каждого рубля выручки, – с 0,19 коп. до 0,55 коп., т.е. на 0,36 коп. При этом чистая прибыль, полученная с каждого рубля, затраченного на приобретение и реализацию товаров, выросла с 0,20 коп. до 0,56 коп., т.е. на 0,36 коп.

ГЛАВА 3 ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ПОТЕНЦИАЛА ООО «БИТ ОСНОВА БИЗНЕСА»

В современных условиях хозяйствования для успешного функционирования и усиления своих конкурентных качеств каждый хозяйствующий субъект стремится к повышению эффективности своей деятельности. Организация находится в постоянном поиске оптимальных управленческих решений, направленных на правильную оценку собственных возможностей, удержание устойчивых конкурентных позиций на рынке и выработку стратегии дальнейшего экономического роста. Научные взгляды многих экономистов сегодня сходятся в том, что именно деловая активность хозяйствующего субъекта выражает рациональное и эффективное использование всех имеющихся ресурсов организации, характеризует достаточность его активов, качество менеджмента и в целом предопределяет потенциал развития бизнеса.

Мнения экономистов по вопросу определения деловой активности расходятся. Причем в система показателей деловой активности и ее оценки в анализе эффективности деятельности организации находится в зависимости от подходов экономистов.

На основе анализа и обобщения особенностей финансово-хозяйственной деятельности и их влияния на деловую активность компаний производственной сферы можно сделать вывод, что деловая активность промышленного предприятия – это:

1) хозяйственная деятельность, направленная на максимально эффективное использование ресурсов для достижения наивысшей степени конкурентоспособности и устойчивости экономического развития;

2) внутрифирменная результативность производственно-сбытовых процессов, которая проявляется в интенсивности, скорости и эффективности использования имеющихся ресурсов.

Проведенный анализ деловой активности ООО «БИТ Основы Бизнеса» показал, что снижается отдача внеоборотных активов и замедляется оборачиваемость оборотных активов, что приводит к замедлению оборачиваемости совокупных активов.

Причиной замедления оборачиваемости оборотных средств является рост дебиторской задолженности только за два года 2015 - 2016г. на 44,09%, а среднегодовая дебиторская задолженность увеличилась на 16,28% при росте выручки только на 6,29%. Поэтому руководству ООО «БИТ Основы Бизнеса» необходимо работать с заказчиками с целью сокращения дебиторской задолженности.

Поэтому приказом руководителя предприятия целесообразно ввести персональную ответственность должностных лиц, инициировавших заключение договора с «ненадежными» контрагентами, повлекшее возникновение просроченной или безнадежной для взыскания задолженности. Для этого необходимо закрепить ответственность сотрудников организации в регламенте управления дебиторской задолженностью. В упрощенном виде указанный регламент приведен в таблице 3.1.

Таблица 3.1 - Регламент управления дебиторской задолженностью ООО «БИТ Основы Бизнеса»

|

Этап управления дебиторской задолженностью |

Процедура |

Ответственное лицо (подразделение) |

|

Критический срок оплаты не наступил |

Заключение договора |

Менеджер по продажам |

|

Контроль отгрузки |

Коммерческий директор |

|

|

Выставление счета |

Финансовая служба |

|

|

Уведомление об отгрузке |

||

|

Уведомление о сумме и расчетных сроках погашения дебиторской задолженности |

||

|

За 2-3 дня до наступления критического срока оплаты – звонок с напоминанием |

||

|

Просрочка до 7 дней |

При не оплате в срок - звонок с выяснением причин, формирование графика платежей |

Менеджер по продажам |

|

Прекращение поставок (до оплаты) |

Коммерческий директор |

|

|

Направление предупредительного письма о начислении штрафа |

Финансовая служба |

|

|

Просрочка от 7 до 30 дней |

Начисление штрафа |

Финансовая служба |

|

Предарбитражное предупреждение |

Юридический отдел |

|

|

Ежедневные звонки с напоминанием |

Менеджер по продажам |

|

|

Переговоры с ответственными лицами |

||

|

Просрочка от 30 до 90 дней |

Командировка ответственного менеджера. Принятие всех возмож-ных мер по досудебному взысканию |

Менеджер по продажам |

|

Официальная претензия (заказным письмом) |

Юридический отдел |

|

|

Просрочка более 90 дней |

Подача иска в арбитражный суд |

Юридический отдел |

Подобное регламентирование функций отделов и служб ООО «БИТ Основы Бизнеса» позволит конкретизировать действия, осуществляемые ими в целях снижения дебиторской задолженности, а также установить персональную ответственность за необоснованный рост задолженности.

ЗАКЛЮЧЕНИЕ

Прибыль любой организации является очень важной, она является побудительным мотивом, потому что прибыль определяет благосостояние предприятия, через доход на вложенный капитал.

Рентабельность предприятия главным образом определяется через рентабельность капитала (активов) – ресурсов, использование которых приносит фирме прибыль. Следует отметить, что в соответствии с действующими в нашей стране стандартами бухгалтерского учета, в бухгалтерском балансе предприятия отражается только то имущество, которое принадлежит ему на основе права собственности. Но мы можем говорит о такой спорной ситуации, когда собственное имущество способно обеспечить предприятие меньшим объемом прибыли (либо не приносить прибыли вовсе), чем те активы, которые не принадлежат предприятию на правах собственности (имущество, взятое в аренду или лизинг), но используются в текущей деятельности. При этом активы, учитываемые на заболансовых счетах, могут формировать значимую долю финансового результата. Внешним пользователям бухгалтерской отчетности, по сравнению с пользователями внутренней отчетности (данных управленческого учета) информация о том, какое имущество наиболее интенсивно используется в процессе основной деятельности недоступна, поэтому единственным выходом является применение классической методологии расчета, которая может привести к ошибочным выводам.

Также важным вопросом методологии является вопрос признания вида прибыли, используемой для целей анализа. Для расчета рентабельности предприятия наиболее точным будет показатель прибыль до налогообложения, так как именно рентабельность должна выступать гарантом получения положительного финансового результата и обеспечивать уплату налога на прибыль в бюджет.

Для более успешного функционирования предприятия и повышения рентабельности, необходимо провести ряд мероприятий, которые включают в себя:

использование на предприятии НТП, что позволит внедрять более эффективные и экономичные виды конструкций;

улучшить качество и объём выпускаемой продукции;

привлечение новых заемных средств;

улучшить сбытовую политику предприятия, или выход на новые сегменты рынка;

снижение себестоимости продукции;

улучшить организацию политики коммуникаций, а именно, расширить объемы рекламы, ради информирования потребителей и убеждение их приобрести продукцию именно этого предприятия, проводить разные конкурсы и акции.

Если организация будет выполнять эти мероприятиям, то уровень рентабельности начнет повышаться, а это значит, что прибыль будет расти.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ ИНФОРМАЦИИ

- Гражданский кодекс Российской Федерации (часть первая от 30 ноября 1994 г. N 51-ФЗ, часть вторая от 26 января 1996 г. N 14-ФЗ, часть третья от 26 ноября 2001 г. N 146-ФЗ и часть четвертая от 18 декабря 2006 г. N 230-ФЗ (с изменениями от 31 декабря 2014 г.))

- Артеменко В.Г., Белендир М.В. Финансовый анализ. – М.: ДИС, 2014.

- Бороненко С.А., Маслова Л.И., Крылов С.И. Финансовый анализ предприятий. – Екатеринбург: Изд. Урал. гос. университета, 2009.

- Бочаров В.В. Финансовый анализ. – СПб.: Питер, 2010.

- Бухгалтерский учет: учеб. / И.И. Бочкарева [и др.]; под ред. Я.В. Соколова. - 2-е изд., перераб. и доп. - М.: ТК Велби, Проспект, 2015.- 776 с.

- Быкадаров В.Л., Алексеев П.Д. Финансово- экономическое состояние предприятия. - М.: ПРИОР, 2014.

- Гиляровская Л.Т. Экономический анализ. - М.: ЮНИТИ-ДАНА, 2010. – 615 с.

- Грибов В.Д., Грузинов В.П. Экономика предприятия: учебник. Практикум. 5-е изд., перераб. и доп. - М.: КУРС : ИНФРА-М, 2015, - с. 339

- Грибов В.Д., Грузинов В.П. Экономика предприятия: учебник. Практикум. 5-е изд., перераб. и доп. - М.: КУРС : ИНФРА-М, 2015, - с. 441

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности. – М.: Дело и сервис, 2010.

- Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В. Анализ хозяйственной деятельности предприятия. – Минск: Экоперспектива, 2011.

- Ефимова О.В., Мельник М.В. Анализ финансовой отчетности.- М.: Омега, 2009.- 278 с.

- Кайгородов А.Г., А.А. Хомякова. Финансовый потенциал, как критерий целесообразности финансового потенциала оздоровления предприятия. - 2016. - № 4.

- Ковалев В.В., Ковалев Вит.В., Финансовая отчетность. Анализ финансовой отчетности (основы балансоведения): учеб.пособие. 2-е изд., перераб. и доп. - М.: Велби: Проспект, 2014. - 432 с.

- Леонтьев В.Е., Бочаров В.В. Финансовый менеджмент: Учебное пособие. – СПб.: ИВЭСЭП, Знание, 2015.

- Макарова Л.Г., Макаров А.С. Экономический анализ в управлении финансами фирмы – Нижний Новгород: Изд-во ННГУ, 2010.

- Маркарьян Э. А., Герасименко Г. Г. Финансовый анализ: Учебное пособие. – М.: Приор, 2010.

- Пятов М.Л. Правовые основы бухгалтерского учета: практ. рук. - М.: Эксмо, 2016. - 224 с.

- Райзберг Б.А., Льзовский Л.Ш. Современный экономический словарь.- М.: ИНФРА-М, 2010. – 480 с.

- Райсберг Б.А., Позовский П.Ш., Стародубцева Е.Б. Современный экономический словарь. - 2-е изд., испр., М.: ИНФРА-М., - 2015, с. 479.

- Савиных А.Н. Анализ и диагностика финансово – хозяйственной деятельности предприятия. – Новосибирск: НГАЭиУ, 2010.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2010.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: – М.: ЮНИТИ-ДАНА, 2010.

- Ушанков В.А. – Становление информационной системы: ценностные характеристики // Проблемы современной экономики. – 2014. – № 3.

- Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета: пер. с англ./ под ред. проф. Я.В. Соколова. - М.: Финансы и статистика, 2015. -. 576 с.

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – М.: ИНФРА-М, 2010.

- Экономика предприятия: Учебник / Под ред. проф. Н.А. Сафронова. 3-е изд., перераб. и доп.- М.: Юристъ, 2011.- С. 527.

ПРИЛОЖЕНИЯ

Приложение 1

Приложение 2

-

Райсберг Б.А., Позовский П.Ш., Стародубцева Е.Б. Современный экономический словарь. - 2-е изд., испр., М.: ИНФРА-М., - 2015, с. 479. ↑

-

Кайгородов А.Г., А.А. Хомякова. Финансовый потенциал, как критерий целесообразности финансового потенциала оздоровления предприятия. - 2016. - № 4. ↑

-

Грибов В.Д., Грузинов В.П. Экономика предприятия: учебник. Практикум. 5-е изд., перераб. и доп. - М.: КУРС : ИНФРА-М, 2015, - с. 339 ↑

-

Грибов В.Д., Грузинов В.П. Экономика предприятия: учебник. Практикум. 5-е изд., перераб. и доп. - М.: КУРС : ИНФРА-М, 2015, - с. 441 ↑

- Оценка эффективности бренда

- «Особенности имущественного налогообложения банков в РФ»

- Управление финансовыми ресурсами на предприятии (Основные рекомендации по улучшению финансовых ресурсов предприятия)

- Стратегия диверсификации компании (на примере ТОО «УК УПП КОС»)

- Внеоборотные активы

- Правовое регулирование рекламной деятельности (Ответственность за нарушение законодательства в сфере рекламы)

- Сетевая форма организации бизнеса (факторы внешней и внутренней среды в деятельности сетевых организаций)

- Сущность и механизм функционирования сетевого бизнеса

- Сущность внеоборотных активов и их роль в организации

- Имущественное налогооблажение банков в РФ (Роль коммерческих банков как участников налоговых отношений)

- Сущность и виды рекламы

- Журнально-ордерная форма ведения бухгалтерского учета предприятия