Журнально-ордерная форма ведения бухгалтерского учета предприятия

Содержание:

Введение

Актуальность темы: бухгалтерский учет ведется в многочисленных регистрах. Для учетной регистрации используется в разных сочетаниях книги, карточки, журналы-ордера, ведомости и отдельные листы, записи в которых могут производится в различной последовательности. Все это диктует поиска современных форм ведения бухгалтерского учета, что бы они были удобными, понятными, простыми и наглядными, отражали все стороны хозяйственной жизни организации.

Целью курсовой работы является изучение сущности одной из самых распространенных современных форм бухгалтерского учета – журнально-ордерной.

Задачами данной работы явились:

1. Рассмотреть значение, задачи и основные принципы организации журнально-ордерной формы учета;

2. Раскрыть сущность порядка ведения учетных записей в регистрах журнально-ордерной формы учета;

3. Представить характеристику отдельных регистров журнально-ордерной формы учета.

4. Выявить недостатки в организации журнально –ордерной формы учета;

5. Разработать предложения по совершенствованию журнально–ордерной формы учета.

Журнально-ордерная форма учета ввиду ее больших контрольных и аналитических возможностей при простоте ведения учетных работ, хотя и имеет громоздки характер, применяется на большинстве предприятий, осуществляющих обработку бухгалтерской информации вручную или с частичной автоматизацией.

Журнально-ордерная форма явилось результатом длительных поисков более совершенных форм учета и получила развитие в начале 40-х годов 20 века. Название свое получила по основному регистру, используемому при этой форме счетоводства – журналу- ордеру. С 1960 года применяется единая журнально-ордерная форма для предприятий всех отраслей народного хозяйства. Журнально-ордерная форма ведения бухгалтерского учета в настоящее время является наиболее прогрессивной и распространенной. Именно она, как правило, используется в программах автоматизации бухгалтерского учета. Журнально-ордерная форма сочетает в себе, хронологические и систематические, аналитические и синтетические учетные регистры.

На протяжении более трех десятилетий журнально-ордерная форма была и пока остается наиболее распространенной формой учета. В относительно короткий срок она завоевала всю страну, что во многом объясняется ролью и действием Министерства финансов. Некоторые ученые утверждают, что данная форма носит надуманный, искусственный характер и внедрили ее в принудительном порядке, однако её регистры расписывают каждый шаг бухгалтера, определяя точное место для любой записи.

Основные особенности журнально-ордерной формы ведения бухгалтерского учета: учетными регистрами являются карточки аналитического учета, группирующие и накопительные ведомости для сбора информации по местам совершения операций и по целевому назначению расходов, журналы-ордера, в большинстве которых сочетаются аналитический и синтетический учет. Главная книга, осуществляющая систематический учет.

К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на ручное заполнение данных и затрудняющих механизацию учета.

Следует иметь ввиду, что предприятие само выбирает форму учета и технологию обработки информации при соблюдении общих методологических принципов бухгалтерского учета.

4

1.Сущность и принципы построения журнально-ордерной формы бухучета

1. 1.Основные принципы построения журнально-ордерной формы учета

Под формой бухгалтерского учета понимается совокупность учетных регистров, предопределяющих связь синтетического и аналитического учета, методику и технику регистрации хозяйственных операций, технологию и организацию учетного процесса.

Признаками отличающими одну форму бухгалтерского учета от другой, являются:

- количество применяемых регистров, их назначение, содержание и внешний вид;

- взаимосвязь хронологических и систематических регистров синтетического и аналитического учета;

- последовательность и способы записей в учетные регистры;

- степень использования средств механизации и автоматизации в бухгалтерском учете;

Единая журнально-ордерная форма счетоводства разработана на основе единого плана счетов бухгалтерского учета и предназначена для применения во всех отраслях народного хозяйства (промышленность, строительство, снабжение, сбыт и др.).

Журналы-ордера – это бухгалтерские регистры, построенные по шахматному принципу на свободных листах специального разграфления.

Эта форма счетоводства основана на использовании принципа накапливания данных первичных документов в разрезах, обеспечивающих синтетический и аналитический учет средств и хозяйственных операций по всем разделам бухгалтерского учета.

Накапливание и систематизация данных первичных документов производится в учетных регистрах, которые дают возможность отразить все подлежащие учету средства и все хозяйственные операции по использованию

этих средств за отчетный месяц. Это исключает необходимость составления мемориальных ордеров.

Хронологическая и систематическая запись хозяйственных операций осуществляется одновременно, как единый рабочий процесс. Журнал хронологической регистрации хозяйственных оборотов не ведется.

Записи в накопительные регистры производятся в разрезе показателей, необходимых для руководства и контроля за финансово-хозяйственной деятельностью предприятия (хозяйственной организации), а также для составления месячной, квартальной и годовой отчетности.

Аналитический и синтетический учет осуществляется, как правило, совместно в единой системе записей. Карточки аналитического учета могут быть заведены, в виде исключения, по некоторым видам расчетов, по которым имеется значительное количество лицевых счетов. Сохраняются инвентарные карточки или книги учета объектов основных средств, карточки или ведомости учета затрат на производство по калькулируемым объектам. В соответствии с этим оборотные ведомости составляются только по расчетам, по которым ведутся карточки аналитического учета. Сохраняются сортовые сальдовые ведомости по учету материалов, сортовые (сальдовые или оборотные) ведомости по учету готовых изделий.

В единой журнально-ордерной форме счетоводства применяются, как правило, два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости.

В целях обеспечения рациональной техники обобщения или группировки некоторых учетных данных, кроме указанных регистров, могут применяться специальные разработочные таблицы.

Основными регистрами бухгалтерского учета являются журналы-ордера. Вспомогательные ведомости применяются обычно в тех случаях, когда требующиеся аналитические показатели сложно обеспечить непосредственно в журналах-ордерах. В этих случаях группировка данных первичных документов осуществляется предварительно в ведомостях, из которых итоги переносятся в журналы-ордера [3, с. 56].

В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций по синтетическим счетам. Синтетические данные регистрируются по данным первичных документов только по кредиту соответствующих счетов в корреспонденции с дебетуемыми счетами. Благодаря рациональному построению журналов-ордеров и Главной книги сокращены количество записей.

В порядке исключения, кассовые операции, операции по расчетному и спецссудному счету в банке и по зачету взаимных требований регистрируются как по кредиту, так и по дебету счетов, предназначенных для учета указанных операций. Это необходимо для контроля и для того, чтобы не разобщать кассовые и банковские документы для записей в различных журналах-ордерах.

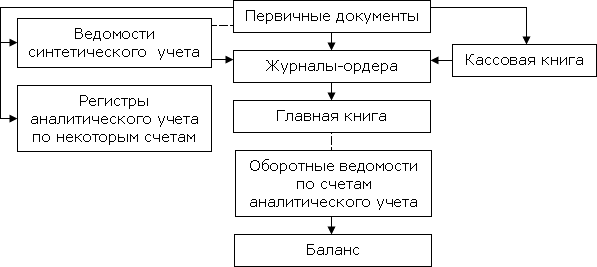

На рисунке 1 представлена схема журнально-ордерной формы учета.

– запись операций;

– запись операций;

– сверка записей.

– сверка записей.

Рисунок 1 Схема бухгалтерского учета по журнально-ордерной форме

Во избежание дублирования, записи в журналах-ордерах, в которых отражаются кредитовые обороты в корреспонденции с дебетом счетов № 1010 "Денежные средства в кассе", № 1030 "Денежные средства на текущих банковских счетах" и № 1060 "Прочие денежные средства", производятся, как правило, по данным соответствующих ведомостей итогами за месяц.

В ряде журналов-ордеров синтетический учет совмещается с аналитическим, например, по счетам 3010 «Краткосрочные банковские займы», 5610 «Итоговая прибыль (итоговый убыток)» и другие, причем расположение данных аналитического учета обеспечивает получения необходимых данных для составления периодической и годовой бухгалтерской отчетности без дополнительных выборок и группировок. Самостоятельный аналитический учет ( в карточках или книгах) ведется при данной форме учета лишь по тем синтетическим счетам, в развитие которых открывается большое количество аналитических счетов, например, по учету материалов, основных средств, готовой продукций и др.

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу (Приложение 1). Шахматная контрольная ведомость или шахматный баланс не ведутся. Не составляется также баланс оборотов. Сальдовый баланс составляется по данным Главной книги с использованием в необходимых случаях отдельных показателей из учетных регистров.

Исходя из принципа регистрации учетных данных по кредитовому признаку, записи по кредиту каждого синтетического счета (в корреспонденции с дебетуемыми счетами) производятся полностью в одном каком-либо журнале-ордере. Дебетовые обороты по соответствующему синтетическому счету выявляются в различных журналах-ордерах по мере регистрации в них записей по кредиту корреспондирующих с ним счетов. После перенесения итоговых данных из всех журналов-ордеров в Главную книгу в ней выявляются данные по дебету каждого счета [3, с. 62].

Дебетовые обороты по счетам, по которым синтетический и аналитический учет ведется вместе, в единых регистрах, также находят отражение в журналах-ордерах, предназначенных для регистрации записей по кредиту этих счетов. Журналы-ордера, в которых наряду с записями по кредиту определенных синтетических счетов ведется и аналитический учет, содержат два раздела: один - для записи операций по кредиту счета (собственно журнал-ордер), другой - для отражения показателей аналитического учета.

Журналы-ордера представляют собой свободные листы большого формата со значительным количеством реквизитов. Открываются они на месяц на отдельный синтетический счет или на группу синтетических счетов. Каждому журналу-ордеру присваивается определенный постоянный номер. Как правило журналы-ордера имеют различную форму, о чем будут приведены примеры.

Для обеспечения правильной группировки данных первичных документов в журналах-ордерах предусмотрены типовая корреспонденция по кредиту счетов и перечень показателей, необходимых для месячной, квартальной и годовой отчетности. В журналах-ордерах, предназначенных для синтетического и аналитического учета, кроме того, предусмотрены необходимые позиции (статьи) аналитического учета.

Исправление ошибок, обнаруженных в регистрах до проставления итогов, осуществляется в следующем порядке: ошибочная запись зачеркивается, а правильная сумма приводится над зачеркнутой. Если ошибка обнаружена в журнале - ордере после проставления в нем итогов, но до внесения их в Главную книгу, исправление должно быть сделано после строки итогов.

После записи в Главную книгу итогов журналов - ордеров никакие исправления в них не допускаются.

Необходимые уточнения оборотов оформляются специально составляемой бухгалтерской справкой, данные которой заносятся в Главную книгу обособленно.

Изменение оборотов в текущем месяце по операциям, относящимся к прошлым периодам, отражается в журналах - ордерах дополнительной записью (уменьшение оборотов - красным).

Для ведения бухгалтерского учета предусмотрено 10 типовых форм бланков журналов - ордеров.

- Журнал-ордер № 1 (для учета отражаемых на счете № 1010 "Денежные средства в кассе")

- Журнал-ордер № 2 (для учета отражаемых на счете № 1030 "Денежные средства на текущих банковских счетах")

- Журнал-ордер № 3 (для учета операций, отражаемых по кредиту счетов № 1040 "Денежные средства на карт-счетах", № 1050 "Денежные средства в сберегательных счетах " и № 1060 "Прочие денежные средства")

- Журнал-ордер № 4 (для учета операций, отражаемых на счетах № 3010 "Краткосрочные банковские займы " и № 4010 "Долгосрочные банковские займы")

- Журнал-ордер № 5 (учет расчетов, отражаемых на счете № 1210 "Краткосрочная дебиторская задолженность покупателей и заказчиков", № 2110 «Долгосрочная дебиторская задолженность покупателей и заказчиков»)

- Журнал-ордер № 6 (материальных ценностей, поступивших от поставщиков обороты в корреспонденции с кредитом счета № 3310 "Краткосрочная кредиторская задолженность поставщикам и подрядчикам"и 4110 «Долгосрочная кредиторская задолженность поставщикам и подрядчикам»)

- Журнал-ордер № 7 (предназначен для учета расчетов с подотчетными лицами, отражаемых на счете № 1250 «Краткосрочная дебиторская задолженность работников» и № 2150 «Долгосрочная дебиторская задолженность работников»)

- Журнал-ордер № 8 (учет по кредиту счетов № 1610 "Краткосрочные авансы выданные" и № 2910 «Долгосрочные авансы выданные», № 1400 "Текущие налоговые активы" и № 3200 «Обязательства по другим обязательным и добровольным платежам» )

- Журнал-ордер № 9 (для учета расчетов, отражаемых на счете № 8310 "Вспомогательное производство")

- Журнал-ордер № 10 (для выявления оборотов по кредиту счетов, предназначенных для учета материальных ценностей счета №№ 1310, 1320, 1340 и 1350, обязательства по социальному страхованию счет № 3210, расчетов с рабочими и служащими (счет № 3310), резерва предстоящих платежей (счет № 5460), амортизационного фонда (счет № 5420), затрат на производство (счета №№ 8110, 8310, 8410, 8210, и 7010) и недостач и потерь от порчи ценностей (счет № 1210) в их взаимосвязи со счетами затрат на производство)

В целях обеспечения рациональной техники обобщения или группировки некоторых учетных данных, кроме указанных регистров, могут применяться специальные разработочные таблицы.

Основными регистрами бухгалтерского учета являются журналы-ордера. Вспомогательные ведомости применяются обычно в тех случаях, когда требующиеся аналитические показатели сложно обеспечить непосредственно в журналах-ордерах. В этих случаях группировка данных первичных документов осуществляется предварительно в ведомостях, из которых итоги переносятся в журналы-ордера [3, с. 56].

Таким образом, в основу построения единой журнально-ордерной формы счетоводства положены следующие важнейшие ее принципы:

- производство записей в журналах-ордерах в порядке регистрации операций только по кредиту счета, в корреспонденции с дебетуемыми счетами;

- совмещение, как правило, в единой системе записей синтетического и аналитического учета;

11

- отражение в бухгалтерском учете хозяйственных операций в разрезе показателей, требующихся для контроля и составления периодической и годовой отчетности;

- применение объединенных журналов-ордеров по счетам, счетно и экономически связанным друг с другом;

- применение регистров с заранее указанной корреспонденцией счетов, номенклатурой статей аналитического учета, с показателями, требующимися для составления периодической и годовой отчетности;

- применение месячных журналов-ордеров. Журнально-ордерная форма несмотря на более обширный объем работ является более точной, достоверной и развернутой, так как обеспечивает контроль за выполнением работ по ходу составления баланса в виде сверки Главной книги с карточками аналитического учета.

Журнально-ордерная форма несмотря на более обширный объем работ является более точной, достоверной и развернутой, так как обеспечивает контроль за выполнением работ по ходу составления баланса в виде сверки Главной книги с карточками аналитического учета. Первичные документы, на основе которых производят бухгалтерские записи, подшиваются. На каждом из них представляется номер записи (по книге или ведомости) и шифры дебетуемых и кредитуемых счетов. Следует иметь виду, что предприятие само выбирает форму учета и технологию обработки информации при соблюдении общих методологических принципов бухгалтерского учета.

1.2 Характеристика основного регистра - журнала-ордера

Журналы-ордера построены по кредитовому принципу. Заранее предусмотрена типовая корреспонденция счетов. Что уменьшает вероятность появления ошибок. По содержанию и форме их можно подразделить на три группы.

Журналы-ордера первой группы состоят из двух частей. Первая часть – собственно журнал-ордер, в нем регистрируется кредитовые обороты по счету, а второй частью журналов-ордеров первой группы являются вспомогательные ведомости, составленные в целях контроля за движением денежных средств.

Например, записи в журнале-ордере №1 по кредиту счета 1010 "Денежные средства в кассе" (Приложение 2) производятся как итог за день на основании отчетов кассира, подтвержденных приложенными к ним документами. При незначительном количестве кассовых документов допускаются записи операций в регистры (производить не ежедневно, а за 3-5 дней) в целом по нескольким отчетам кассира. В этом случае в графе "Дата" указываются начальные и конечные числа, за которые производятся записи. Итоги за день (несколько дней) в разрезе корреспондирующих счетов устанавливаются путем подсчета сумм однородных операций, отраженных в кассовом отчете или приложенных к нему документах, согласно бухгалтерской разметке, предварительно проставляемой в отчете кассира или на документах.

Таблица ж/о №1 по счету 1010 «Денежные средства в кассе» (тенге)

ТОО «Белый ветер» за январь 2016 года (фрагмент)

|

№ строки |

Дата выписки |

С кредита счетов 1010 |

Итого |

|||

|

1030 "Денежные средства на текущих банковских счетах" |

3350 «Краткосрочная задолжен-ность по оплате труда» |

1250 «Краткосрочная дебиторская задолжен-ность работников» |

||||

|

1 |

12.01.2016 |

570200 |

2 250 600 |

12 000 |

2832600 |

|

|

2 |

13.01.2016 |

321200 |

- |

63 200 |

384400 |

|

|

3 |

14.01.2016 |

125000 |

- |

- |

125000 |

|

|

Итого |

1016400 |

2 250 600 |

75 200 |

3342200 |

||

Второй частью журналов-ордеров первой группы являются вспомогательные ведомости. Например, к журналу-ордеру №1, который ведется по кредиту счета 1010 «Денежные средства в кассе», открывается вспомогательная ведомость №1 по дебету счета 1010 «Денежные средства в кассе» и имеет следующий вид:

Ведомость №1 по дебету счета 1010 «Денежные средства в кассе» за январь 2016г. ТОО «Белый ветер» (фрагмент)

Сальдо на 01.01 по Главной книге: 100 000 тг

|

№ строки |

Дата выписки |

С кредита счетов |

Итого |

||

|

1030 "Денежные средства на текущих банковских счетах" |

6010 «Доход от реализаций продукций и оказания услуг» |

1250 «Краткосрочная дебиторская задолженность работников» |

|||

|

1 |

12.01.2016 |

2250600 |

570200 |

2000 |

2829800 |

|

2 |

13.01.2016 |

- |

321200 |

- |

321200 |

|

3 |

14.01.2016 |

- |

125000 |

5000 |

130000 |

|

Обороты за месяц 2250600 1016400 7000 3274000 Сальдо на 01.02 29800 |

|||||

Журналы-ордера второй группы используются для учета операций по счетам расчетов с поставщиками и подрядчиками, подотчетными лицами и т.д. В основу построения журналов-ордеров положен и признак регистрации хозяйственных операций: данные первичных документов регистрируются только по кредиту соответствующих счетов в корреспонденции с дебетуемыми счетами. Накопительные ведомости по дебету счетов имеют вспомогательное значение. Они используются для обеспечения аналитического учета в единении с синтетическим учетом. Совмещение синтетического и аналитического учета, например, по счету 60 "Расчеты с поставщиками и подрядчиками", обеспечивается тем, что в журнале-ордере по каждому платежному поручению записывают оприходованные материалы или товары, а в ведомости по тем же строкам делают записи об оплате этих поручений. Это позволяет не составлять оборотных и сальдовых ведомостей по счетам синтетического учета [4, с. 102].

Журнал-ордер №6

по кредиту счета 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам» (фрагмент)

за _январь__20_16_г.

|

№ п/п |

Регистрац. № |

Номер /счета |

Поставщик |

Стоимость поступивших ценностей |

С кредита счета 3310 |

Сумма акцепта по счетам |

Сальдо по неоплачен. счетам |

Отмеитка об оплате |

||||

|

1310 |

1330 |

1340 |

1350 |

Дата |

С р/сч |

|||||||

|

1 15 000125421 ТОО Таир 225350 - 225350 225350 225350 - - 2 16 000301211 КГП СЖТ 100321 100321 100321 100321 - - 3 17 000221220 ТОО АиМ 155100 155100 155100 - 17.01.16 155100 |

||||||||||||

|

Итого |

480771 100321 380450 480771 325671 155100 |

|||||||||||

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу (Приложение 1), которая используется для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. В ней показывают исходящее сальдо по каждому синтетическому счету. Запись текущих оборотов в Главную книгу является одновременно и регистрацией учетных данных, отраженных в журналах-ордерах. Текущие обороты приводятся только по счетам первого порядка. Обороты по кредиту синтетического счета отражаются одной записью, а обороты по дебету - в корреспонденции с кредитуемыми счетами. Правильность записей, произведенных в Главной книге, проверяется подсчетом оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны.

Журналы-ордера третьей группы предназначены для учета затрат на производство. Записи в этих регистрах производятся в шахматном порядке. При этом дебетуемые счета отражаются по горизонтали, а кредитуемые по вертикали регистра. Например, журнал-ордер №10 ведется по дебету и кредиту нескольких взаимосвязанных счетов.

Журнал-ордер №10

1.Затраты на производство

|

Кредит сч Дебет сч. |

2420 |

1310 |

3540 |

3350 |

3210 |

Итого |

|

8110 112000 11120 36330 1022100 51100 1232650 8210 8310 8410 352100 352100 |

||||||

|

Итого по Элементам 11200 11120 36330 1374200 51100 |

||||||

|

Итого по Статьям 1584750 |

||||||

В нем записываются лишь итоговые суммы за месяц, что необходимо для обобщения затрат на производство по экономическим элементам и статьям калькуляции. К журналу-ордеру №10 ведутся вспомогательные накопительные ведомости №12 по счету № 8210 «Полуфабрикаты собственного производства» и №15 по счетам № 8410 «Накладные расходы», № 2920 «Расходы будущих периодов» и № 5400 «Резервы».

Итоги из журналов-ордеров переносятся в Главную книгу, которая ведется в течении года. В ней для каждого синтетического счета отведена отдельная страница.

Главная книга ведется по дебетовому признаку. В нее дебетовые обороты переносятся из разных журналов-ордеров, затем подсчитывается общий оборот по дебету соответствующего счета. Кредитовые обороты переносятся из разных журналов-ордеров общей суммой. В Главной книге по каждому счету показывается остатки на начало и на конец месяца. Правильность записей в Главной книге проверяется путем подсчета оборотов и остатков по всем счетам. Сумма дебетовых и кредитовых оборотов и дебетовых и кредитовых остатков должны быть соответственно равны. На основании конечных остатков в Главной книге составляется баланс и другие формы отчетности.

Таблица Главная книга. Счет № 1030 "Денежные средства на расчетном счете"

|

Месяц |

Обороты по дебету с кредита счетов |

Итого по кредиту |

Сальдо |

|||||

|

1010 |

6010 |

6280 |

3510 |

Дебет |

Кредит |

|||

|

На 01.01.15 г. Январь Февраль |

250000 3274000 665300 22320 100000 2631050 |

|||||||

|

На 01.02.16 г. |

2680570 |

|||||||

Хозяйственные операции записываются в журнале-ордере по мере их совершения и оформляются документами. Поэтому систематическая запись в журналах-ордерах является одновременно и хронологической записью. Необходимость ведения специальных хронологических регистров при данной форме отпадает. Не составляются и мемориальные ордера, поскольку все показатели записываются в журналах-ордерах в разрезе корреспондирующих счетов. Для сверки правильности записей в журналах-ордерах общий итог по кредиту счета подсчитывают и записывают его в журнал-ордер непосредственно из документов. Полученный итог сверяют с выведенными в отдельных графах журнала-ордера итогами дебетуемым счетам. Такая сверка делает излишним составление оборотных ведомостей по журналу-ордеру, в которых синтетический учет совмещается с аналитическим.

Оборотные ведомости составляются лишь по тем счетам, в которых аналитический учет ведется самостоятельно.

Проверенные месячные итоги журналов-ордеров записывают в Главную книгу, по какой форме, мы рассмотрим в следующих разделах.

Одним из главных требований, предъявляемых к бухгалтерскому учету, вытекающих из принципов журнально-ордерной формы учета, является своевременное поступление и обработка данных первичных документов работниками учета, что возможно при налаживании правильного документооборота. Если документы в бухгалтерию поступают неритмично, то регистры составляются с опозданием, что сводит на нет контрольные функции этой формы счетоводства.

Необходимо составлять график документооборота с учетом того, чтобы все журналы-ордера, ведомости, листки-расшифровки велись систематически, начиная с первого числа месяца.

18

2. Порядок учетных записей в регистры журнально-ордерной формы

2.1 Первичные документы - основание для записей в учетные регистры

Рассмотрим первичная документация по отражению кассовых, расчетных операций и операций по движению материалов. Ниже приведен перечень первичной документации используемой при учете денежных средств:

1.Приходный кассовый ордер для оформления операции поступления наличных средств в кассу по любым основаниям от одного лица).

2. Расходный кассовый ордер (для оформления выдачи наличных денег из кассы одному лицу на любые нужды) .

3.Кассовая книга .

4. Платежная ведомость.

5. Журнал регистрации приходных и расходных кассовых ордеров.

|

Приходный документ |

Сумма |

Примечание |

Расходный документ |

Сумма |

Примечание |

||

|

Дата |

№ |

Дата |

№ |

||||

|

12.01.2016 |

01 |

2250600 |

Получено з/п |

12.01.2016 |

02 |

2250600 |

Выдача з/п |

|

13.01.2016 |

03 |

125000 |

Выручка |

12.01.2016 |

04 |

2000 |

Подотчет |

|

13.01.2016 |

05 |

321200 |

Выручка |

||||

Рис. 2. Журнал регистрации приходных и расходных кассовых ордеров

6.Книга учета принятых и выданных кассиром денег в подотчет общественным раздатчикам заработной платы и операциям кассирам.

Максимальная сумма, которая может находиться в кассе, определяется лимитом. Лимит устанавливается централизовано.

Все факты поступления и выдачи наличных денег в кассу учитываются в кассовой книге (типовая форма). Она должна быть пронумерована, прошнурована, опечатана сургучной печатью и заверена подписями директора и главного бухгалтера. Записи в ней ведутся в 2-х экземплярах под копировальную бумагу. Второй экземпляр - отрывной - это отчет кассира, он передается в бухгалтерию с приходными и расходными документами ежедневно в конце рабочего дня.

Прием и выдачу, безналичные перечисления банк производит по документам специфической формы. Основные документы:

- при наличных расчетах:

а) чек денежный;

б) объявление на взнос наличными.

- при безналичных расчетах:

а) акцептная форма (согласие на оплату) расчетов (расчеты платежными требованиями, действительно в банк 10 дней);

б) расчеты платежными поручениями;

в) аккредитивная форма расчетов (заявление на аккредитив), это перечисление по поручению предприятия аванса в банк для оплаты по предъявлении отгрузочных документов поставщиком в свой банк;

г) заявление об отказе от акцепта;

д) инкассовое платежное поручение - для безакцептного списания средств со счета предприятия в случаях, установленных законодательством;

е) мемориальный банковский ордер - служит для списания или зачисления на счет предприятия безналичных средств по распоряжению обслуживающего банка.

Прием и выдача денежных средств, оформление приходных и расходных документов, ведение кассовой книги, составление отчета о кассовых операциях осуществляются в порядке, установленном Положением о ведении кассовых операций предприятиями, учреждениями и организациями.

Для учета кассовых операций, отражаемых на счете № 1010 "Денежные средства в кассе", предназначены: на промышленных предприятиях журнал - ордер № 1, в строительных организациях – № 1-с, в снабженческих и сбытовых организациях - № 1-сн с ведомостями к ним соответственно № 1, 1-с и 1-сн.

Записи в этих журналах-ордерах и ведомостях производятся итогами за день на основании отчетов кассира, подтвержденных приложенными к ним документами. При незначительном количестве кассовых документов допускается записи операций в регистры производить не ежедневно, а за 3 - 5 дней, в целом по нескольким отчетам кассира. В этом случае в графе "Дата" указываются начальные и конечные числа, за которые производятся записи, например: 1 - 3, 15 - 17 и т.д.

Итоги за день (несколько дней) в разрезе корреспондирующих счетов устанавливаются путем подсчета сумм однородных операций, отраженных в кассовом отчете или приложенных к нему документах, согласно бухгалтерской разметке, предварительно проставляемой в отчете кассира или на документах.

Остаток средств в кассе приводится в ведомости только на начало и конец месяца. На протяжении месяца, для контроля и оперативных целей, используются данные об остатках средств, показанные в отчетах кассира.

Для учета операций, отражаемых на счете № 1030 "Денежные средства на текущих банковских счетах", предназначены журнал-ордер № 2.

Записи в журналах-ордерах и ведомостях производятся на основании выписок банка по расчетному счету и приложенных к ним документов.

В журнале-ордере и в ведомости записи делаются по корреспондирующим счетам итогами по одной или нескольким выпискам банка. Когда записи производятся итогами по нескольким выпискам, в графе "Дата" должны быть приведены начальная и конечная даты этих выписок.

Группировка сумм для отражения в журнале-ордере и ведомости необходимых итогов осуществляется путем подсчета соответствующих данных в выписках или приложенных к ним документах, согласно приведенным в них бухгалтерским разметкам. Корреспонденция счетов указывается как в банковских выписках, так и на документах.

Остаток средств на расчетном счете в банке приводится в ведомости только на начало и конец месяца. На протяжении месяца, для оперативных целей, используются данные об остатках средств, показанные в выписках банка [6, с. 113].

Для учета операций, отражаемых по кредиту счетов № 1050 "Денежные средства в сберегательных счетах", № 1040 "Денежные средства на карт-счетах" и № 1060 "Прочие денежные средства", предназначен журнал-ордер № 3.

В этом журнале-ордере осуществляется также и аналитический учет по счету № 1040 "Денежные средства на карт-счетах". Аналитические данные по счету № 1060 "Прочие денежные средства" отражаются в отчете кассира.

Данные, необходимые для аналитического учета по счету № 1050 "Денежные счета в сберегательных счетах ", содержатся непосредственно в выписках банка по этому счету.

Запись операций в журнал-ордер по счетам № 1040 и № 1060 производится на основании выписок банка в разрезе корреспондирующих счетов итогами по однородным операциям.

Обороты по кредиту счета № 1060, за исключением сумм, отражаемых в корреспонденции с дебетом счетов № 1010 "Денежные средства в кассе" и № 1030 "Денежные средства на текущих банковских счетах", заносятся в журнал-ордер по первичным документам. Суммы, относимые в дебет счетов № 1010 и № 1030, отражаются итогами за месяц на основе соответствующих данных ведомостей № 1 и № 2.

При учете материалов задействованы зав.складом, кладовщики, экспедиторы. С лицами, ответственными за приемку и отпуск материалов на предприятии необходимо заключить договор о материальной ответственности [7, с. 81].

На предприятии в установленном порядке (1 раз в год) и при смене материально-ответственного лица проводится инвентаризация материалов с оформлением комиссией соответствующего акта. Для учета движения материалов применяется типовая документация при поступлении на склад:

- приходный ордер

- акт о приемке;

- товарно-транспортная накладная.

При отпуске со склада:

- требование

- расходная накладная;

- лимитно-заборная карта;

- доверенность.

Материально-ответственное лицо на складе открывает карточку складского учета на каждый вид материалов, в которой на основании приходных и расходных документов ведет их количественный учет. остатки материалов по этим карточкам регулярно проверяет бухгалтерия, выявляя возможные расхождения в складском и б/учете.

Если номенклатура материалов, незначительна, учет можно вести в книге (ведомости) остатков материалов на складе, содержащей те же реквизиты, что и карточки.

Остатки в карточках складского учета или книге выводятся после каждой операции приема или отпуске материалов. Зав. складом регулярно сдает приходно-расходные документы по материалам в бухгалтерию. Бухгалтер проверяет правильность выведенных в карточках (книгах) остатков и утверждает итоговую сумму своей подписью.

В подразделениях учет материалов также ведется в книгах, но при этом материально-ответственное лицо ежемесячно составляет материальные отчеты (оборотные ведомости.)

Оборотная ведомость по материалам.

Оборотная ведомость за январь 2016 года (фрагмент)

|

№ № |

Наименование материалов |

Сальдо на начало месяца |

Обороты |

Сальдо на конец месяца |

||||

|

Дебет |

Кредит |

|||||||

|

Запасные части Провода Униформы |

1232000 |

125000 72200 102000 |

260000 66000 |

|||||

|

1 |

||||||||

|

Итого 299200 326000 1205200 |

||||||||

Рис. 3. Оборотная ведомость по материалам

По приходно-расходным документам (требованиям, накладным, приходным ордерам), полученным от зав. складом, бухгалтер заполняет ведомость учета материальных запасов. Остаток на начало месяца для этой ведомости переносится из ведомости прошлого месяца. Показатель “Остаток на конец месяца” есть сумма остатка на начало месяца (по всем видам материалов) и показателя графы “Приход”, уменьшенная на показатель графы “Расход”

Расход материалов по центральному складу (включая расход с центрального склада в реализацию) является одновременно суммой приходов во всех подразделениях, а отпуск материалов в производство, списывается на производственные затраты.

Для учета движения материальных ценностей в денежном выражении, в разрезе мест хранения, применяются на промышленных предприятиях ведомость № 10 (при наличии более пяти складов) .

Ведомость № 10 предназначена для учета движения материальных ценностей на промышленном предприятии. В ней находят отражение движение и остатки материальных ценностей по местам их нахождения (хранения) в оценке по плановой себестоимости или оптовым ценам. Одновременно в ведомости показывается фактическая себестоимость поступивших и выбывших материальных ценностей и выявляются отклонения фактической себестоимости приобретенных материальных ценностей от их плановой себестоимости (плановых цен) или транспортно-заготовительные расходы при учете по оптовым ценам. Ведомость № 10 (10-а) составляется работниками бухгалтерии, ведущими учет материальных ценностей [7, с. 53].

В этой ведомости поступление и выбытие материальных ценностей находит отражение на основе предусмотренных при оперативно-бухгалтерском методе учета материалов накопительных ведомостей синтетического учета (форма № М-43). Там, где указанный метод учета материалов еще не применяется, записи производятся по документам, представленным заведующими складами (кладовщиками).

Записи о поступлении материальных ценностей в разделе втором ведомости (в разрезе синтетических счетов, групп материалов и по складам) делаются итогами за 1 - 2 дня. При производстве записей непосредственно по документам их номера перечисляются в порядке последовательности в предусмотренной для этой цели графе Б. В этом случае ведомость № 10 (10-а) является и реестром полученных со складов приходных ордеров.

В разделе втором ведомости после графы "Итого" в виде справки приводится плановая себестоимость (или их стоимость по оптовым ценам) материалов, принятых от поставщиков. На основе этих данных проверяется правильность отражения в журнале-ордере № 6 поступления материальных ценностей от поставщиков. Кроме того, в этом же разделе ведомости № 10 (10-а) в конце месяца должно быть выделено поступление материалов на общезаводские склады, представляющее собой внутренний оборот по предприятию (возврат с цеховых складов, являющихся самостоятельными учетными единицами, возврат с производства, переброска с других складов).

2.2 Порядок внесения записей в учетные регистры

Записи в регистрах производятся по мере поступления документов либо итогами за месяц, в зависимости от характера и содержания операции.

На документах, данные которых включены в журналы-ордера и ведомости, указываются номера соответствующих регистров и порядковые номера записи (номер строки). По документам, данные по которым отражены в регистрах общим итогом, номер регистра и порядковый номер записи приводятся на отдельном листе, прикрепляемом к сброшюрованным документам.

Итоговые записи в журналах-ордерах подлежат обязательной сверке с данными первичных документов, на основании которых произведены эти записи. Это обеспечивает надлежащий контроль за правильностью учета хозяйственных операций. В тех журналах-ордерах, учетные записи в которых не могут быть проконтролированы путем их сопоставления с соответствующими показателями других регистров, общий итог по кредиту счета проставляется на основе подсчета сумм по первичным документам. Итоговые данные по документам используются для проверки полученных в журнале-ордере итогов по отдельным корреспондирующим счетам.

Суммы, относимые в дебет тех счетов, по которым аналитический учет ведется в соответствующих им журналах-ордерах или ведомостях, расшифровываются и группируются по субсчетам или статьям аналитического учета.

На крупных предприятиях, организациях и стройках такая расшифровка осуществляется в специальных листках-расшифровках, которые составляются по дебетовому признаку: на каждый дебетуемый счет, по которому требуется аналитическая группировка, открывается отдельный листок-расшифровка. При этом, если в дебет данного счета относятся суммы с кредита нескольких счетов, сосредоточенных в одном журнале-ордере или размещенных в разных журналах - ордерах, но ведущихся одним счетным работником, указанная группировка осуществляется в одном листке-расшифровке.

Аналогичные листки-расшифровки составляются к ведомостям учета дебетовых оборотов по кассе, расчетному счету и расчетам по зачету взаимных требований. Записи в листках-расшифровках производятся по данным однородных документов, итогами за день или более продолжительный период, а в необходимых случаях - по данным отдельных документов с кратким пояснением содержания операции. По окончании отчетного месяца заполненные листки-расшифровки передаются работнику, ведущему журналы-ордера, в которых должны найти отражение аналитические данные по соответствующим счетам. После записи в регистры данных листков-расшифровок они приобщаются к остальным документам, являющимся основанием для заполнения этих регистров.

В тех журналах-ордерах, в которых отражаются аналитические данные, записи по ним производятся итогами за месяц. Итоги за месяц устанавливаются подсчетом сумм по соответствующим документам, предварительно сгруппированным в разрезе требующихся аналитических данных [5, с. 82]. На всех регистрах указывается название месяца, в котором они заполняются, а в необходимых случаях и наименования синтетических счетов. В конце месяца регистры подписываются лицами, производившими записи. Все журналы-ордера подписываются, кроме того, главным (старшим) бухгалтером предприятия (организации) или уполномоченным им на то лицом. В регистрах, из которых необходимые показатели переносятся в Главную книгу или в другие регистры, делается соответствующая отметка.

Исправление обнаруженных в регистрах ошибок, до проставления итогов, осуществляется в следующем порядке: ошибочная запись зачеркивается красными чернилами, а правильная сумма приводится над зачеркнутой - черными чернилами. Если ошибка обнаружена в журнале-ордере после проставления в нем итогов, но до внесения их в Главную книгу, исправление должно быть сделано в предусмотренных после итогов свободных строках или графах.

После записи в Главную книгу итогов журналов-ордеров никакие исправления в них не допускаются. Необходимые уточнения оборотов оформляются специально составляемой бухгалтерской справкой. Данные справки заносятся в Главную книгу обособленно.

Изменение оборотов в текущем месяце по операциям, относящимся к прошлым периодам, отражается в журналах-ордерах дополнительной записью (уменьшение оборотов - красным).

2.3 Ведение главной книги

Главная книга используется для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. В Главной книге показывается вступительное сальдо, текущие обороты и исходящее сальдо по каждому синтетическому счету. Запись текущих оборотов в Главную книгу является одновременно и регистрацией учетных данных, отраженных в журналах-ордерах.

В Главной книге текущие обороты производятся только по счетам первого порядка. Обороты по кредиту каждого синтетического счета отражаются одной записью, а обороты по дебету - в корреспонденции с кредитуемыми счетами.

Проверка правильности записей, произведенных в Главной книге, осуществляется подсчетом сумм оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны.

Главная книга открывается на год. На каждый счет отводится один или два листа. Если открываются два листа, то второй лист используется как вкладной к основному.

Прежде чем производить записи в Главную книгу, осуществляют взаимную сверку учетных регистров, устраняют ошибки и неувязки. Так же производят сверку всех учетных регистров. Взаимосвязь учетных регистров представлена в Инструкции по применению журнально-ордерной формы учета на предприятии.

Исправление ошибок в регистрах, обнаруженных до подведения итогов, осуществляется корректурным способом (зачеркивается неправильная сумма и подписывается правильная). Исправления оговариваются. Ошибки, обнаруженные после подведения итогов регистров до записи их в Главную книгу, исправляются также корректурным способом.

Обнаруженные ошибки после записи в Главную книгу журналов-ордеров оформляются специально составленной бухгалтерской справкой, данные которой записывают в соответствующий регистр следующего месяца.

После исправления возможных ошибок в журналах-ордерах приступают к составлению Главной книги [7, с. 72].

Главная книга предназначена для обобщения данных текущего учета, проверки правильности произведенных записей по балансовым счетам и для составления отчетного баланса.

Кредитовые обороты по счетам в разрезе дебетуемых счетов ежемесячно переносятся в Главную книгу. Кроме того в Главную книгу переносятся итоговые обороты по дебету счетов.

После перенесения соответствующих сумм в Главную книгу проверяют, чтобы сумма всех оборотов по дебету счетов была равна сумме всех оборотов по кредиту счетов. Если такого равенства нет, то следует искать ошибку в подсчетах оборотов или перенесении (записи) сумм из журналов-ордеров. После соответствующей проверки выводятся сальдо по дебету и кредиту счетов.

При этом следует помнить, что активные счета (счета конкретных средств) имеют сальдо по дебету, которое находится суммированием сальдо по дебету на начало месяца и оборота по дебету счета за вычетом оборота по кредиту счета.

Пассивные счета (счета источников средств) имеют сальдо по кредиту, которое находится путем суммирования сальдо по кредиту на начало месяца и оборота по кредиту за минусом оборота по дебету счета за месяц.

Кроме этого необходимо проверить, чтобы сумма сальдо всех счетов на конец месяца по дебету была равна сумме сальдо по кредиту.

Если такое равенство соблюдается, то указанные суммы сальдо по дебету или кредиту счетов (а у активно-пассивных счетов и по дебету и по кредиту) переносятся в Баланс предприятия. Главная книга открывается на один год. Одному месяцу должна соответствовать одна строка в Главной книге. Одному счету в Главной книге отводят один разворот листа, а если этого недостаточно, то два или три разворота.

На каждый счет отводится отдельный лист. Главная книга составляется следующим образом. В начале года или на момент перехода на журнально-ордерную форму учета переносится сальдо каждого счета на начало отчетного периода. Записи оборотов по счетам Главной книги производятся ежемесячно на основании журналов-ордеров, начиная с № 1-ПК, обороты по кредиту счетов — общей суммой и обороты по дебету Корреспонденции с кредитуемыми счетами — отдельными суммами из каждого журнала-ордера.

Например, по журналу-ордеру № 1 произведены следующие записи: с кредита счета № 1010 в дебет счетов № 1030 —Данные журнала-ордера № 1 записываются в Главную книгу по счету № 1010 «Денежные средства в кассе» в графу «Обороты по кредиту» — сумму кредитовых оборотов, дебетовые обороты записывают по счету № 1030 «Денежные средства на текущих банковских счетах» в отдельную графу дебетовых оборотов с указанием корреспонденции с кредита счета № 1010 и журнала-ордера № 1, аналогично записываются дебетовые обороты по другим счетам.

Записи данных журналов-ордеров в Главную книгу (Приложение 3) следует начинать с кредитового оборота, т. е. сначала переносится итог кредитовых оборотов журнала-ордера в графу «Оборот по кредиту» в Главной книге. Эти итоги откладываются в отчетно-вычислительной машине или счетах и по мере записи отдельных сумм в дебет соответствующих счетов, корреспондирующих с кредитом счета, отраженного в журнале-ордере, постепенно их снимают. Это позволяет контролировать правильность записей по счетам в Главную книгу, так как сумма, отраженная по кредиту одного счета, обязательно должна соответствовать суммам, отраженным по дебету соответствующих счетов [4, с. 74].

После окончания записей в Главной книге подсчитывают итоги по дебету каждого балансового счета. Обороты по дебету сверяются с оборотами по кредиту, т. е. сумма дебетовых оборотов по счетам должна равняться суммам кредитовых оборотов. В случае несоответствия оборотов подсчитывают кредитовые обороты по всем журналам-ордерам и если они совпадают с суммой оборотов по кредиту счетов, отраженных в Главной книге, значит, ошибка допущена при осуществлении записей по дебету счетов. После сверки оборотов по дебету и кредиту счетов выводится сальдо на конец месяца.

Полученные в Главной книге обороты по дебету и кредиту счетов, а также выведенные по этим счетам сальдо представляют собой оборотный баланс.

Фрагмент журнала-ордера N1 Фрагмент журнала-ордера N2

с кредита сч. 1010 в дебет счетов с кредита сч.1030 в дебет счетов

12 8040 1030 3150 Итого 1010 1040 Итого

127-50 495

399-46 1025

50 800

256 500

18-04 500

Итого 851 Итого 2820

Главная книга счет 1030 “Денежные средства на текущих банковских счетах”

|

Обороты с кредита счета № по журналу –ордеру № |

по с кредита счета №1010 по журналу-ордеру № 1 |

дебету Итого по дебету |

Оборот по кредиту |

С а л ь Дебет |

д о Кредит |

месяц |

|

851 |

2820 |

Рис. 2.3.1. Схема учета в журнале-ордере и Главной книге

После перенесения соответствующих сумм в Главную книгу проверяют, чтобы сумма всех оборотов по дебету счетов была равна сумме всех оборотов по кредиту счетов. Если такого равенства нет, то следует искать ошибку в подсчетах оборотов или перенесении (записи) сумм из журналов-ордеров. После соответствующей проверки выводятся сальдо по дебету и кредиту счетов.

При этом следует помнить, что активные счета (счета конкретных средств) имеют сальдо по дебету, которое находится суммированием сальдо по дебету на начало месяца и оборота по дебету счета за вычетом оборота по кредиту счета.

Пассивные счета (счета источников средств) имеют сальдо по кредиту, которое находится путем суммирования сальдо по кредиту на начало месяца и оборота по кредиту за минусом оборота по дебету счета за месяц.

Кроме этого необходимо проверить, чтобы сумма сальдо всех счетов на конец месяца по дебету была равна сумме сальдо по кредиту.

Если такое равенство соблюдается, то указанные суммы сальдо по дебету или кредиту счетов (а у активно-пассивных счетов и по дебету и по кредиту) переносятся в Баланс предприятия. Главная книга открывается на один год. Одному месяцу должна соответствовать одна строка в Главной книге. Одному счету в Главной книге отводят один разворот листа, а если этого недостаточно, то два или три разворота.

На каждый счет отводится отдельный лист. Главная книга составляется следующим образом. В начале года или на момент перехода на журнально-ордерную форму учета переносится сальдо каждого счета на начало отчетного периода. Записи оборотов по счетам Главной книги производятся ежемесячно на основании журналов-ордеров, начиная с № 1-ПК, обороты по кредиту счетов — общей суммой и обороты по дебету Корреспонденции с кредитуемыми счетами — отдельными суммами из каждого журнала-ордера.

Например, по журналу-ордеру № 1 произведены следующие записи: с кредита счета № 1010 в дебет счетов № 1030—Данные журнала-ордера № 1 записываются в Главную книгу по счету № 1010 «Денежные средства в кассе» в графу «Обороты по кредиту» — сумму кредитовых оборотов, дебетовые обороты записывают по счету № 1030 «Денежные средства на текущих банковских счетах» в отдельную графу дебетовых оборотов с указанием корреспонденции с кредита счета № 1010 и журнала-ордера № 1, аналогично записываются дебетовые обороты по другим счетам.

Записи данных журналов-ордеров в Главную книгу следует начинать с кредитового оборота, т. е. сначала переносится итог кредитовых оборотов журнала-ордера в графу «Оборот по кредиту» в Главной книге. Эти итоги откладываются в отчетно-вычислительной машине или счетах и по мере записи отдельных сумм в дебет соответствующих счетов, корреспондирующих с кредитом счета, отраженного в журнале-ордере, постепенно их снимают. Это позволяет контролировать правильность записей по счетам в Главную книгу, так как сумма, отраженная по кредиту одного счета, обязательно должна соответствовать суммам, отраженным по дебету соответствующих счетов [4, с. 74].

После окончания записей в Главной книге подсчитывают итоги по дебету каждого балансового счета. Обороты по дебету сверяются с оборотами по кредиту, т. е. сумма дебетовых оборотов по счетам должна равняться суммам кредитовых оборотов. В случае несоответствия оборотов подсчитывают кредитовые обороты по всем журналам-ордерам и если они совпадают с суммой оборотов по кредиту счетов, отраженных в Главной книге, значит, ошибка допущена при осуществлении записей по дебету счетов. После сверки оборотов по дебету и кредиту счетов выводится сальдо на конец месяца.

32

Полученные в Главной книге обороты по дебету и кредиту счетов, а также выведенные по этим счетам сальдо представляют собой оборотный баланс.

Проверенные месячные итоги журналов-ордеров записывают на Главную книгу следующей формы: (например фрагмент)

Таблица Главная книга. Счет № 1030 "Денежные средства на текущих банковских счетах" (фрагмент)

|

Месяц |

Обороты по дебету с кредита счетов |

Итого по кредиту |

Сальдо |

||||

|

6010 |

1010 |

№ счета |

и т.д. |

Дебет |

Кредит |

||

|

На 01.01.15 г. 2652000 Январь 250000 1016400 2250600 Февраль Март И т.д. |

|||||||

|

На 01.01.16 г. 1667800 |

|||||||

Бухгалтерский баланс и другие формы отчетности составляются по данным Главной книги, журналов-ордеров и вспомогательных к ним ведомостей.

Применение журнально-ордерной формы бухгалтерского учета позволяет значительно уменьшить трудоемкость учета. Это достигается за счет совмещения в одном регистре синтетического и аналитического учета, систематических и хронологических записей, отмены ряда регистров (мемориальных ордеров, регистрационного журнала, оборотной ведомости по синтетическим счетам, ряда оборотных ведомостей аналитическим счетам).Данная форма учета повышает контрольное значение учета, облегчает составление отчетов.

3. Сравнительные характеристики отдельных регистров журнально-ордерной формы бухгалтерского учета

3.1 Журналы-ордера для учета денежных средств и расчетных операций

Журнал-ордер - учетная таблица, построенная по шахматной форме, позволяющая одной записью учитывать операцию на двух счетах - дебетуемом и кредитуемом.Записи в журналы - ордера осуществляются на основании данных с проверенных и надлежаще оформленных первичных документов или отчетов материально ответственных лиц, выписок банка и т.д. На документах, записанных в журналы - ордера, указываются: дата записи, № журнала - ордера, № строки в журнале, по которой произведена запись.

Журналы-ордера построены по кредитовому признаку, т.е. регистрация кредитовых оборотов по каждому балансовому счету производится в корреспонденции с дебетуемыми счетами. В журналах - ордерах отражаются все операции, относящиеся к кредиту того или иного счета в корреспонденции с дебетом соответствующих счетов.

Подсчет промежуточных итогов рекомендуется производить в течение месяца подекадно или по пятидневкам. По окончании записей за отчетный месяц подсчитываются итоги за месяц. По тем счетам, по которым одновременно с журналом - ордером ведется и ведомость, итоги данной ведомости по каждой графе сверяются с соответствующими итогами других журналов - ордеров по взаимосвязанным счетам. На момент проведения инвентаризации товарно - материальных ценностей и денежных средств в журналах - ордерах и ведомостях обязательно подводятся итоги.

После подсчета и проверки месячных итогов журналы - ордера и ведомости к ним подписываются лицом, их составившим, с указанием даты. Кроме того, все журналы - ордера подписываются главным бухгалтером торга, треста, конторы (централизованной бухгалтерии) или его заместителем.

34

Месячные итоги журналов - ордеров записываются в Главную книгу по отдельным счетам, о чем в журнале - ордере делается отметка за подписью лица, производившего запись в Главную книгу. В Главной книге текущие обороты приводятся только по счетам первого порядка. Кредитовые обороты (сумма итогов) переносятся одной записью из соответствующего журнала - ордера; дебетовые обороты - отдельными суммами из разных журналов в корреспонденции с кредитуемыми счетами.

По тем счетам, по которым одновременно с журналом - ордером ведется и ведомость, итоги данной ведомости по каждой графе сверяются с Главной книгой. Проверка правильности записей, произведенных в Главной книге, осуществляется подсчетом сумм оборотов и сальдо по всем счетам.

Данные о выдаче денежных средств в подотчет, содержащиеся в журнале - ордере по кредиту счета "Денежные средства в кассе", сверяются с дебетовой ведомостью по дебету счета "Краткосрочная дебиторская задолженность работников". Таким же образом сверяются данные о выплате рабочим и служащим заработной платы, премий, пенсий и пособий в журнале - ордере по кредиту счета "Денежные средства в кассе", обороты и сальдо по счету "Прочие денежные средства", субсчет "Денежные средства в пути" с журналом - ордером по счету "Денежные средства в кассе" и с ведомостью по счету "Денежные средства в текущих банковских счетах" и т.д.

Только после тщательной проверки правильности и полноты отражения хозяйственных операций данные журналов - ордеров переносят в Главную книгу. Затем контроль за бухгалтерскими записями осуществляется подсчетом сумм оборотов и сальдо по всем счетам в Главной книге.

Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны между собой.

Все журналы - ордера за отчетный период необходимо переплетать (подшивать в папку) с соблюдением последовательности их нумерации.

Журналы - ордера хранятся отдельно от первичных документов.

Документы также должны переплетаться (подшиваться в папки) по соответствующим журналам - ордерам в порядке последовательности записи в них. Кассовые, авансовые, товарные, материальные отчеты и реестры, выписки банка, группировочные, аналитические и контрольные ведомости хранятся вместе с относящимися к ним документами.

При наличии небольшого количества документов, относящихся к операциям, сгруппированным в одном журнале, допускается переплет (подшивка) их в одну папку по нескольким журналам - ордерам, но с обязательным разделением документов одного журнала от другого твердой прокладкой.

Для учета отражаемых на счете № 1030 "Денежные средства на текущих банковских счетах" операций предназначены: на промышленных предприятиях журнал-ордер № 2.

Записи в журналах-ордерах и ведомостях производятся на основании выписок банка по расчетному счету и приложенных к ним документов.

В журнале-ордере № 2 и в ведомости записи делаются по корреспондирующим счетам итогами по одной или нескольким выпискам банка. Когда записи производятся итогами по нескольким выпискам, в графе "Дата" должны быть приведены начальная и конечная даты этих выписок.

Группировка сумм для отражения в журнале-ордере и ведомости необходимых итогов осуществляется путем подсчета соответствующих данных в выписках или приложенных к ним документах, согласно приведенным в них бухгалтерским разметкам. Корреспонденция счетов указывается как в банковских выписках, так и на документах.

Остаток средств на расчетном счете в банке приводится в ведомости только на начало и конец месяца. На протяжении месяца, для оперативных целей, используются данные об остатках средств, показанные в выписках банка.

36

3.2 Журналы-ордера для учета имущества и товарно-материальных ценностей

Прием и отпуск со складов материальных ценностей (сырья и материалов, топлива, тары, запасных частей и т.п., а также малоценных и быстроизнашивающихся предметов), учет этих ценностей на складах и в бухгалтерии осуществляются по оперативно-бухгалтерскому методу, рекомендованному в основных положениях по учету материалов на предприятиях и стройках.

Учет движения материальных ценностей осуществляется в ряде журналов-ордеров и ведомостей. Так, операции, связанные с поступлением материальных ценностей (стоимость ценностей, транспортно-заготовительные расходы и др.), т.е. дебетовые обороты по счетам № № 1310, 1320, 1330, 1340, 1350, 1360 находят отражение, в частности, в следующих журналах-ордерах:

- материальных ценностей собственной выработки (обороты в корреспонденции с кредитом счетов № 8110 "Основное производство" и №8310 "Вспомогательные производства" - соответственно в журнале-ордере № 10;

- материальных ценностей, поступивших от поставщиков (обороты в корреспонденции с кредитом счета № №3310, 4110 "Краткосрочная (Долгосрочная) кредиторская задолженность поставщикам и подрядчикам" - соответственно в журнале-ордере № 6 ;

- материальных ценностей, приобретенных подотчетными лицами (обороты в корреспонденции с кредитом счета № 3510 "Краткосрочные авансы полученные") - в журнале-ордере № 7 и т.д.

Журнал-ордер по форме № 10 предназначен для выявления оборотов по кредиту счетов, предназначенных для учета материальных ценностей (счета №№ 1310, 1320, 1340 и 1350), обязательства по социальному страхованию (счет № 3210), краткосрочная задолженность по оплате труда (счет № 3350), прочие резервы (счет №5460), резерв на переоценку основных средств (счет № 5420), резерв по списанию запасов № 1360, затрат на производство (счета №№ 8110, 8210, 8310, 8410) в их взаимосвязи со счетами затрат на производство.

При полуфабрикатном варианте учета производства в этом журнале-ордере найдут отражение также и обороты по кредиту счета №8210 "Полуфабрикаты собственного производства". Одновременно журнал-ордер № 10 предназначен для обобщения затрат на производство по предприятию в целом в разрезе элементов затрат и калькуляционных статей расходов.

Основанием для записей в журнал-ордер № 10 являются данные ведомостей № 12 о затратах цехов основного и вспомогательных производств и ведомости № 15 об общезаводских расходах, расходах будущих периодов и резерве предстоящих платежей.

Из ведомостей № 12 в этот журнал-ордер переносятся итоговые данные, показанные в таблице "Всего по корреспондирующим счетам". В случаях, когда ведомости составлялись по цехам или группам цехов, данные переносятся отдельно из каждой соответствующей ведомости. Если затраты основного производства приведены в ведомостях по калькулируемым объектам, эти затраты отражаются в журнале-ордере в той же разбивке.

Для этой цели в журнале-ордере № 10 для записей по дебету счетов №№ 8210, 8310 и 8410 предусмотрены по 2 строки, а для записей по дебету счета № 8110 - несколько строк.

Все расчетные, а также конечные показатели о затратах на производство по экономическим элементам и себестоимости выпущенной предприятием товарной продукции показываются в журнале-ордере № 10 в специальных таблицах с одноименными названиями.

Основанием для составления таблиц "Расчет затрат на производство по экономическим элементам" и "Расчет себестоимости товарной продукции" служат данные, записанные в таблице № 1 "Издержки производства" этого журнала-ордера, т.е. данные о затратах на производство в разрезе корреспондирующих счетов.

Отдельные показатели таблиц определяются при помощи вспомогательных ведомостей к журналу-ордеру, расчетным путем либо по соответствующим первичным документам. При этом необходимо иметь в виду следующее.

В таблице "Расчет затрат на производство по экономическим элементам" себестоимость списанных на производство полуфабрикатов (при полуфабрикатном варианте учета производства) и готовых изделий, подлежащая исключению, как внутризаводской оборот, принимается в сумме, показанной по кредиту счетов № 8210 "Полуфабрикаты собственного производства" и № 1320 "Готовая продукция" в корреспонденции со счетом № 8110 "Основное производство".

Стоимость оприходованных излишних материальных ценностей принимается в сумме, указанной в ведомостях №№ 12 и 15, а полученные штрафы, пени и неустойки - в сумме, отраженной в ведомости №15.

Сумма износа малоценных и быстроизнашивающихся предметов собственной выработки определяется расчетным путем.

В таблице "Расчет себестоимости товарной продукции" излишки или недостачи незавершенного производства, потери от брака в производстве и т.п. показываются по данным ведомостей № 14; стоимость ценных отходов - по данным первичных документов; остаток незавершенного производства на конец месяца - по данным инвентаризационных ведомостей или учетным данным.

Сравнительные таблицы приведены в приложениях.

39

Заключение

В данной работе мы рассмотрели методики учета по журнально-ордерной форме ведения бухгалтерского учета. Для примера были взяты вопросы, связанные ведением кассовых операций и учета материалов. Рассмотрен порядок оформления первичных документов: расходного и приходного кассовых ордеров, кассовой книги и других форм. Также рассмотрен порядок оформления и ведения операций на расчетном счете. Данная форма учета повышает контрольное значение учета, облегчает составление отчетов.

К недостаткам журнально-ордерной формы учета следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на ручное заполнение данных и затрудняющих механизацию учета.

От значительной части указанных недостатков свободна автоматизированная система бухгалтерского учета, типа 1С «бухгалтерия». Основывается она на едином взаимосвязанном технологическом процессе обработки документации по всем разделам учета с составлением баланса в соответствии с Планом счетов и типовыми проектными решениями по комплексной автоматизации бухгалтерского учета.

В условиях комплексной автоматизации бухгалтерского учета исполнение сметы доходов и расходов учреждения данные синтетического и аналитического учета формируются в базах данных используемого программного комплекса и ежемесячно выводятся на бумажные носители - выходные формы документов (мемориальные ордера, журналы-ордера. карточки, ведомости, Главная книга, отчет и т.п.).

Резюмируя можно сделать вывод о том, что журнально-ордерная форма ведения бухгалтерского учета не потеряла свою актуальность и заслуженно пользуется популярностью в пространстве СНГ, о чем свидетельствуют сравнительные рисунки приведенные в приложениях.

40

Приложение 1

Главная книга

__1010 «Денежные средства в кассе»___

код и наименование счета

________________________________________________________________

группы счетов и подразделов и номера (код)

Сальдо на начало года_100 000_

|

Месяц |

с кредита счета 1030 |

с кредита счета 6010 |

с кредита счета 3130 |

с кредита счета 3610 |

Итого |

Обороты по дебету |

Обороты по кредиту |

Сальдо |

|

|

Дебет |

Кредит |

||||||||

|

январь |

|||||||||

|

февраль |

|||||||||

|

март |

|||||||||

|

апрель |

|||||||||

|

май |

|||||||||

|

июнь |

|||||||||

|

июль |

|||||||||

|

август |

|||||||||

|

сентябрь |

|||||||||

|

октябрь |

|||||||||

|

ноябрь |

|||||||||

|

декабрь |

|||||||||

41

Приложение 2

(до перехода на МСФО)

Журнал-ордер № 1

по кредиту счета 50 "Касса" в дебет счетов

|

Строка № |

Дата (или за какие числа) |

Шифр и наименование счетов |

Итого по кредиту |

||||

|---|---|---|---|---|---|---|---|

|

51 "Расчетные счета" |

52 "Валютные счета" |

57 "Переводы в пути" |

70 "Расчеты с персоналом по оплате труда" |

и т. д. |

|

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

42

Продолжение приложения 2

по кредиту группы счетов 1010 «Денежные средства в кассе»

за ______________________ 200__ года ( стандарт Республики Казахстан)

С кредита группы счетов 1010 «Денежные средства в кассе» в дебет счетов подразделов и групп счетов:

|

№ п/п |

Дата (или за какие числа) |

1200 «Краткосрочная дебиторская задолженность», 2100 «Долгосрочная дебиторская задолженность» 1620, 2920 «Расходы будущих периодов», 1610 «Краткосрочные авансы выданные», 2910 «Долгосрочные авансы выданные» |

1100 «Краткосрочные финансовые инвестиции», 2000 «Долгосрочные финансовые инвестиции», 1000 «Денежные средства» |

3010 «Краткосрочные банковские займы», 4010 «Долгосрочные банковские займы», 3030 «Краткосрочная кредиторская задолженность по дивидендам и доходам участников», 3100 «Обязательства по налогам» |

3300 «Краткосрочная кредиторская задолженность», 4100 «Долгосрочная кредиторская задолженность» |

7100 |

8100 «Основное производство», 8200 «Полуфабрикаты собственного производства», 8300 «Вспомогательные производства», 8400 «Накладные расходы» |

||||||||||||

|

№ |

№ |

№ |

№ |

№ |

№ |

№ |

№ |

№ |

№ |

№ |

№ |

№ |

№ |

№ |

№ |

№ |

№ |

||

|

1 |

|||||||||||||||||||

|

2 |

|||||||||||||||||||

|

3 |

|||||||||||||||||||

|

4 |

|||||||||||||||||||

|

5 |

|||||||||||||||||||

|

6 |

|||||||||||||||||||

|

7 |

|||||||||||||||||||

|

8 |

|||||||||||||||||||

|

9 |

|||||||||||||||||||

|

… |

|||||||||||||||||||

|

и т.д. линовка до конца листа |

|||||||||||||||||||

|

Итого |

|||||||||||||||||||

43

Продолжение 2 :

Ведомость к журналу-ордеру № 1

по дебету группы счетов 1010 «Денежные средства»

дебет группы счетов 1010 «Денежные средства» с кредита счетов подразделов и групп счетов

Сальдо на начало месяца ____________________ тенге

|

№ |

Дата (или за какие числа) |

1200 Краткосрочная дебиторская задолженность», 2100 «Долгосрочная дебиторская задолженность» |

1100 «Краткосрочные финансовые инвестиции», 2000 «Долгосрочные финансовые инвестиции», 1000 «Денежные средства» |

5100 «Неоплаченный капитал», 5200 «Выкупленные собственные долевые инструменты», 3000 «Краткосрочные банковские займы», 4000 «Долгосрочные банковские займы», 3500 «Прочие краткосрочные обязательства», 4400 «Прочие долгосрочные обязательства» |

|||||||

|

№ |

№ |

№ |

№ |

№ |

№ |

№ |

№ |

№ |

№ |

||

|

1 |

|||||||||||

|

2 |

|||||||||||

|

3 |

|||||||||||

|

4 |

|||||||||||

|

|

|||||||||||

|

Итого |

|||||||||||

Сальдо на конец месяца _____________________

Журнал-ордер и ведомость закончены «____»_______________200__года.

44

Продолжение 2:

Для ведения бухгалтерского учета в малых предприятиях (упрощенная)

Стандарт №1 СБУ РК

Приложение 3

к Национальному стандарту

Финансовой отчетности № 1

Ведомость (В-1) учёта денежных средств

по счёту 50,51 (1010,1030) ______за__________________ 20 ___год

Наименование субьекта________________________________________________________________________

|

№ п/п |

Дата |

Содержание операции |

С кредита счета в дебет счетов |

В дебет счета с кредита счетов |

||||||||||

|

№ |

№ |

№ |

№ |

№ |

итого |

№ |

№ |

№ |

№ |

№ |

итого |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

Итого |

х |

|||||||||||||

Сальдо на начало отчётного________________

периода_________________________________________________________________________________

Сальдо на конец отчетного периода___________________

Руководитель (индивидуальный предприниматель) ___________________ _______________

(Фамилия, имя, отчество) (подпись)

Главный бухгалтер ______________________________________ __________________

(фамилия, имя, отчество) (подпись)

Приложение 3 Журнал-ордер №6

по кредиту счета 3310 и 4410 «Краткосрочная и долгосрочная кредиторская задолженность поставщикам и подрядчикам »

за __________20____г.

|

№ |

Наиме-нование постав-щика |

№ |

Остаток по неопла-ченным |

Наиме-нование приобре-тенных товарно-материаль-ных запасов |

Стоимость поступивших товарно-материальных запасов по учетным ценам |

Отклонения (+ -) |

С кредита счета 3310 и 4110 |

||||||

|

1100 |

1300 |

2300 |

2400 |

2500 |

2600 и т.д. |

||||||||

|

Итого |

|||||||||||||

Приложение 4

К Национальному стандарту

Финансовой отчётности

Ведомость (В-2) учёта запасов

За_____________20______год

Наименование субъекта __________________________________________________________________

|

№ п/п |

Наименование запасов |

Единица измерения |

Себестоимость запасов |

Остаток на начало периода |

Поступило |

израсходовано |

Остаток на конец периода |

||||

|

№ |

№ |

№ |

Кол-во |

Сумма |

|||||||

|

Кол-во |

Сумма |

Кол-во |

Сумма |

Кол-во |

сумма |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Итого |

х |

х |

х |

х |

х |

х |

|||||

Руководитель (индивидуальный предприниматель) ___________________ _______________

(Фамилия, имя, отчество) (подпись)

Главный бухгалтер ______________________________________ __________________

(фамилия, имя, отчество) (подпись)

Приложение 4

Журнал-ордер №6

по кредиту счета 3310 и 4410 «Краткосрочная и долгосрочная кредиторская задолженность поставщикам и подрядчикам »

за __________20____г.

|

№ |

Наиме-нование постав-щика |

№ |

Остаток по неопла-ченным |

Наиме-нование приобре-тенных товарно-материаль-ных запасов |

Стоимость поступивших товарно-материальных запасов по учетным ценам |

Отклонения (+ -) |

С кредита счета 3310 и 4110 |

||||||

|

1100 |

1300 |

2300 |

2400 |

2500 |

2600 |

||||||||

|

Итого |

|||||||||||||

Приложение 4

К Национальному стандарту

Финансовой отчётности

Ведомость (В-2) учёта запасов

За_____________20______год

Наименование субъекта __________________________________________________________________

|

№ п/п |

Наименование запасов |

Единица измерения |

Себестоимость запасов |

Остаток на начало периода |

Поступило |

израсходовано |

Остаток на конец периода |

||||

|

№ |

№ |

№ |

Кол-во |

Сумма |

|||||||

|

Кол-во |

Сумма |

Кол-во |

Сумма |

Кол-во |

сумма |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Итого |

х |

х |

х |

х |

х |

х |

|||||

Руководитель (индивидуальный предприниматель) ___________________ _______________

(Фамилия, имя, отчество) (подпись)

Главный бухгалтер ______________________________________ __________________

(фамилия, имя, отчество) (подпись)

Оборотная ведомость по материалам.

Оборотная ведомость за_______________________

|

№ п/п |

Наименование материалов |

Сальдо на начало месяца |

Обороты |

Сальдо на конец месяца |

||

|

Дебет |

Кредит |

|||||

|

1 |

||||||

|

И т.д |

||||||

|

Итого |

||||||

Приложение 8

К Национальному стандарту финансовой отчетности №1

Ведомость (В-6)

учета расчетов с поставщиками за _________________20___год

Наименование субъекта _______________________________________________

|

№ п/п |

Поставщик |

Остаток по неоплаченным счетам на начало отчетного периода |

№ при |

Наименование приобретенных запасов |

С кредита счета в дебет счетов |

Обороты по дебету счета ___ в кредит счетов |

Остаток по неоплаченным счетам на конец отчет |

|||||||

|

№ |

№ |

№ |

Итого |

дата |

Сумма |

дата |

Сумма |

Итого |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

ИТОГО: |

||||||||||||||

Руководитель (индивидуальный предприниматель) ___________________ _______________

(Фамилия, имя, отчество) (подпись)

Главный бухгалтер ______________________________________ __________________

(фамилия, имя, отчество) (подпись

Приложение 5 (для малых предприятии)

Приложение 9

К Национальному стандарту финансовой отчетности №1

Ведомость (В-7)

Учет оплаты труда за _________________20___год

Наименование субъекта __________________________________________

|

№ п/п |

Фамилия, имя, отчество |

Должность |

Оклад |

Отработано дней |

Начислена заработная плата |

Удержано |

Всего удержано |

К оплате |

Роспись |

Задолженность на конец отчетного периода |

||||

|

Повременно |

Премия |

ИТОГО |

ИПН |

Взносы в НПФ |

Прочие |

|||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

Итого |

х |

х |

х |

|||||||||||

Руководитель (индивидуальный предприниматель) ___________________ _______________

(Фамилия, имя, отчество) (подпись)

Главный бухгалтер ______________________________________ __________________

(фамилия, имя, отчество) (подпись)

49

Список использованных источников

1. Абашина А.М., Маловский А.А., Симонова М.Н. и др. Бухгалтерский учет на производстве. – 24 изд., перераб. – М.: Филинъ, 2005

2.Абдушукуров Р.С.,Мырзалиев Б.С. Теория и практика бухгалтерского учета – Нурпресс, Алматы – 2007 год.

3.Апсофф И. Стратегическое управление. – М.: «Экономика», 2001.

4.Денисов А.Ю., Макальская М.Л. Самоучитель по бухгалтерскому учету: Учебное пособие. Издание 8-е, дополненное и переработанное. – М.: Издательство «ДИС», 2005. – 432 с.

5. Кондраков Н.П. Бухгалтерский учет: учебное пособие. – 4-е изд., перераб. И доп. – М.: ИНФРА-М, 2002. – 640 с. – (Серия «Высшее образование»).

6. Журнально-ордерная форма учета.

http://www.bukh-uchet.ru/2009/06/zhurnalno-ordernaya-forma-ucheta.html

7.Журнально-ордерная форма. http://www.4buhgalter.ru/text/zhurnalno-ordennaya-forma