Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия (на примере ЗАО «Свой хлеб»)

Содержание:

Введение

Перед любым предприятием остро встает проблема наиболее полного использования его потенциала. В современных условиях хозяйствования основной акцент смещается от обеспечения текущих результатов деятельности в сторону обеспечения долгосрочных конкурентных преимуществ, что полностью зависит от степени реализации его потенциала. Успешное и долгосрочное функционирование предприятия во многом определяется правильностью выбранной стратегии развития потенциала предприятия в целом и одной из его основных составляющих - производственного потенциала.

Проблемы изучения потенциала предприятия давно входили в ранг важнейших исследований экономистов. В данное время этим вопросам уделяется все большее внимание. Ведущие отечественные экономисты посвящают свои исследования проблемам формирования и использования потенциала предприятий. Однако, несмотря на увеличение потока публикаций по данной проблеме, многие вопросы сущности потенциала, его структуризации, а особенно проблемы управления потенциалом предприятия остаются недостаточно исследованными. Основная масса работ посвящена проблемам формирования и оценки потенциала предприятия.

Проблемы же прогнозирования, планирования потенциала, проблемы эффективного его функционирования, а также формирования стратегии и тактики его развития освещены крайне недостаточно и в значительной мере спорно. Ряд статей профессора В.И. Плаксина и Т.В. Кулешовой посвящены вопросам управления потенциалом предприятий в период перехода к рыночной экономике.

Таким образом, возникает проблема повышения эффективности управления потенциалом предприятия и, прежде всего, совершенствования методики разработки стратегии его развития.

Целью курсовой работы является исследование в области анализа производственного потенциала предприятия и поиск резервов его роста.

Для достижения поставленной цели в работе будут решены следующие задачи:

1) изучение теоретических и методологических аспектов анализа потенциала организации;

2) анализ и оценка эффективности использования потенциала на примере конкретного предприятия;

3) поиск резервов роста и разработка мероприятий по повышению эффективности использования потенциала предприятия.

Объектом для исследования является предприятие ЗАО «Свой хлеб».

Предмет исследования - потенциал предприятия.

Работа состоит из введения, четырех глав, заключения, списка использованной литературы и приложений.

В ходе выполнения работы использовались следующие методы исследования: анализ, сравнение, структурно-динамический анализ, корреляционно-регрессионный анализ, трендовый анализ.

1. Теоретическая сущность потенциала предприятия

1.1 Понятие экономического потенциала предприятия

В условиях конкурентной рыночной среды, роста объема информационных потоков, усложнения и разветвления связей, руководитель должен предвидеть и учитывать множество факторов как внешней, так и внутренней среды предприятия, что позволит максимально точно обосновать принимаемое управленческое решение и отдать предпочтение в пользу лучшей из возможностей. При этом обобщающей характеристикой бизнеса, интегрирующей влияние всех внешних и внутренних факторов, выступает экономический потенциал предприятия.

В современной научной литературе большинство исследователей выделяют такие составляющие экономического потенциала, как имущественный и финансовый потенциал, т.е. экономический потенциал может быть охарактеризован двояко: с позиции имущественного положения предприятия и с позиции его финансового положения.

Анализ последних публикаций, посвященных проблемам оценки потенциала предприятия позволяет выделить наиболее удачный подход, согласно которому к предметным составляющим имущественного потенциала необходимо отнести потенциальные возможности основных средств, использования сырья и материалов, профессиональных кадров [6, с.12; 9, с.16].

В силу этого можно предложить следующую модель формирования экономического потенциала предприятия (рис. 1).

Рисунок 1 – Структурные компоненты экономического потенциала предприятия

Отдельные авторы [8] предлагают рассматривать экономический потенциал предприятия через совокупность компонентов внутренней и внешней среды: людские ресурсы, средства производства, финансовые ресурсы, информация (рис. 2). Опираясь на данную трактовку ряд исследователей, считает, что оценке должны подвергаться - достигнутый потенциал – совокупность стоимости основных фондов и величины валовой продукции обусловленного сложившимся уровнем производительных сил и степени использования потенциальных возможностей производственного аппарата; а также – перспективный экономический потенциал, максимальную возможность хозяйственной системы по производству продукции. При этом экономический потенциал, отражающий интеграцию всех внутренних резервов и ресурсов предприятий должен рассматриваться как базовый инструмент финансового оздоровления предприятий. [6]

Рисунок 2 - Экономический потенциал предприятия

Поскольку в современных экономических условиях предприятия функционируют в условиях неопределённости среды, то понятие «экономический потенциал» можно оценить способностью предприятия как системы, в любой момент времени адекватно ответить на всю совокупность изменений во внутренней и внешней среде функционирования и одновременно формировать эти взаимодействия. В связи с этим предприятия должны обладать уникальными ресурсами, знаниями и компетенциями, которые позволят тщательно спланировать стратегию его поведения и оптимально увязать имеющиеся в его распоряжении ресурсы для обеспечения устойчивой конкурентной позицию на рынке, путём создания интеллектуальных продуктов, имеющих высокую степень наукоёмкости и новизны.

1.2 Методика оценки экономического потенциала предприятия

Исходя из интеграции взаимосвязанных элементов экономического потенциала предприятия, объектами анализа являются: интеллектуальный капитал (промышленно-производственный персонал), основные производственные фонды, оборотные средства и финансовое состояние организации. Поэтому анализ экономического потенциала предприятия целесообразно проводить в два этапа:

первый – анализ использования имущественного потенциала,

второй – анализ финансового состояния.

Наиболее важными задачами анализа экономического потенциала предприятия являются [7, с.43]:

– оценка имущественного положения предприятия (анализ основных производственных фондов, их технического состояния; динамики фондоотдачи и пр.);

– оценка эффективности использования материальных ресурсов;

– анализ использования интеллектуального капитала;

– анализ доходности (рентабельности капитала) и деловой активности;

– оценка финансовой устойчивости;

– оценка ликвидности баланса и платежеспособности предприятия;

– интегральная оценка экономического потенциала.

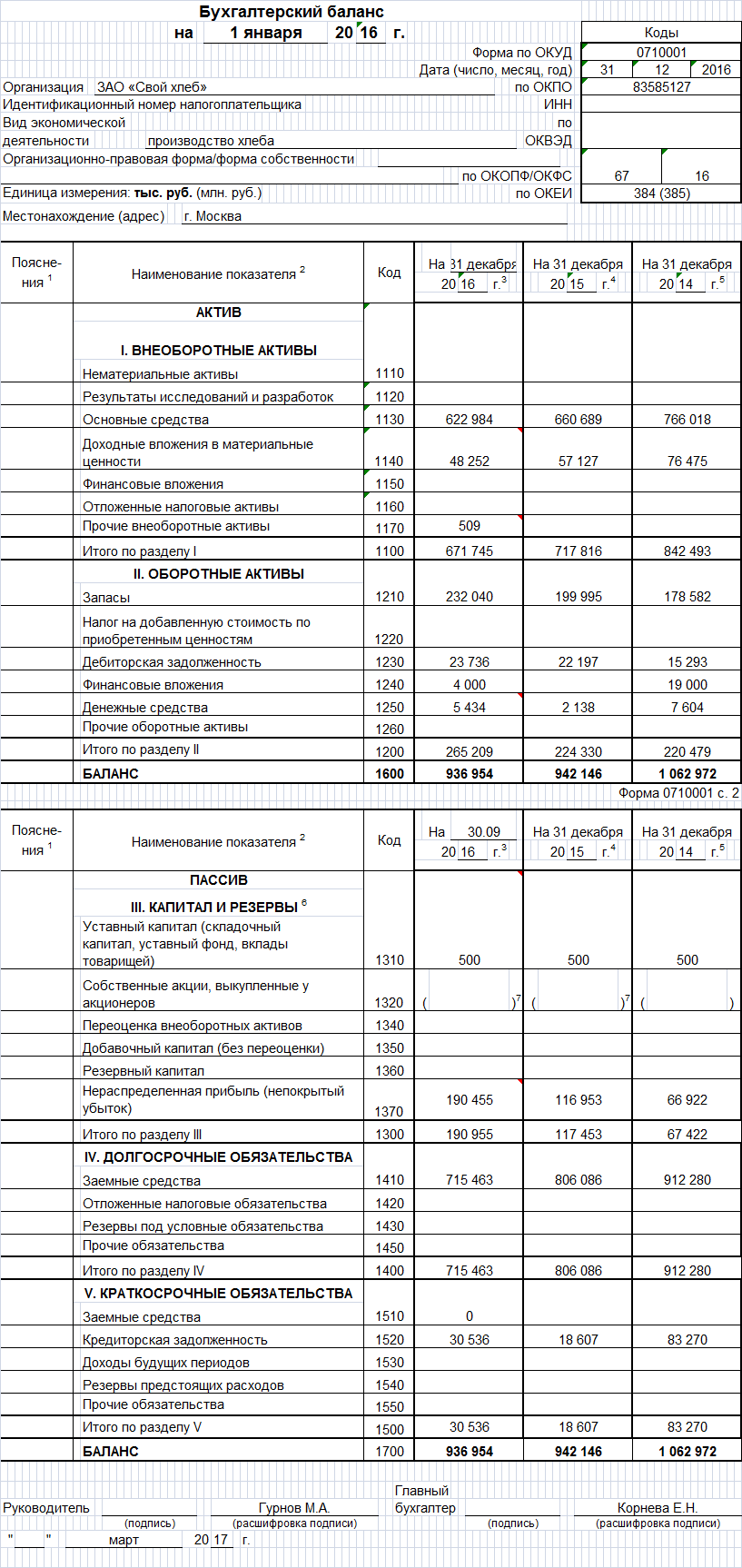

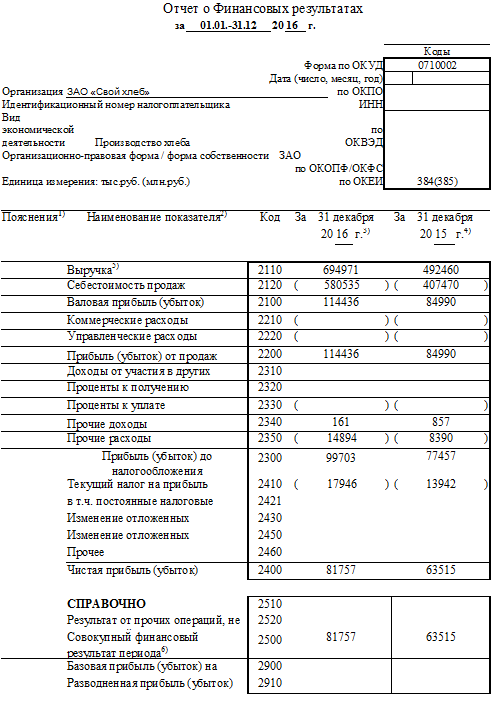

Как правило, анализ проводится по материалам бухгалтерской (финансовой) отчетности предприятия, но могут привлекаться и дополнительные источники информации.

В качестве дополнительных источников информации при анализе основных фондов выступают план технического развития, форма №11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов», форма БМ «Баланс производственной мощности», формы №С-1 «Сведения о вводе в эксплуатацию зданий и сооружений» и №С-2 «Сведения о ходе строительства важнейших объектов», данные о переоценке основных средств, инвентарные карточки учета, техническая документация и др.

Анализ материально-производственных запасов базируется на следующих источниках информации: план материально-технического снабжения, формы статистической отчетности о наличии и использовании материальных ресурсов, сведения аналитического бухгалтерского учета о движении и остатках материалов. При анализе трудовых показателей привлекаются нормативно- плановые данные, статистическая отчетность по формам №1-Т «Сведения о численности и заработной плате работников» (годовая) и №П-4 «Сведения о численности, заработной плате и движении работников организации» (месячная), положения об оплате труда и премированию, штатное расписание, учетная информация, оперативная отчетность структурных подразделений.

Главная трудность анализа потенциала предприятия заключается в том, что все его элементы функционируют одновременно и в совокупности. Поэтому наиболее объективным методом исследования состава элементов потенциала, как сложной системы, представляется системный подход, при котором каждый изучаемый объект рассматривается как сложная система, постоянно изменяющаяся под воздействием факторов внешней и внутренней среды. На практике основными методами анализа различных составляющих экономического потенциала являются балльный метод, рейтинговый сравнительный анализ, факторный, вертикальный и горизонтальный анализ. Каждый вид ресурсов находит свое отражение и обретает экономическое содержание через систему аналитических показателей. В таблице 1 приведена система показателей ресурсов организации и их отдачи, рекомендованная М.А. Вахрушиной [3, с.299].

Таблица 1 – Система показателей ресурсов организации и их отдачи

|

Ресурсы |

Показатель |

|

|

Трудовые |

Количественные (экстенсивные) показатели |

- среднесписочная численность работников - расходы на оплату труда - среднемесячная заработная плата |

|

Качественные (интенсивные) показатели |

- производительность труда - зарплатоотдача, экономия фонда заработной платы - соотношение темпов роста зарплаты и выработки - прибыль на рубль зарплаты и т.д. |

|

|

Основные средства |

Количественные (экстенсивные) показатели |

- среднегодовая стоимость основных произв. фондов - коэффициент экстенсивной загрузки оборудования - коэффициент обновления ОПФ и т.д. |

|

Качественные (интенсивные) показатели |

- доля активной части основных средств - фондоотдача основных средств, фондоемкость - фондорентабельность по ОПФ - коэффициенты сменности, интенсивной и интегральной загрузки оборудования и т.д. |

|

|

Материальные |

Количественные (экстенсивные) показатели |

- материальные ресурсы - объем строительно-монтажных работ, объем ввода жилья - расходы на сырье, материалы и т.д. |

|

Качественные (интенсивные) показатели |

- оборачиваемость материально-производственных запасов - материалоотдача, материалоемкость - удельный вес материальных затрат в себестоимости - прибыль на рубль материальных затрат и т.д. |

|

|

Финансовые |

Количественные (экстенсивные) показатели |

- собственный капитал - долгосрочные инвестиции - кредиты и займы, кредиторская задолженность и т.д. |

|

Качественные (интенсивные) показатели |

- оборачиваемость собственных средств - возможности инвестирования средств в производство и т.д. |

|

При экспресс-оценке имущественного потенциала предприятия достаточно рассмотреть три-пять ключевых показателей по каждому ввиду ресурсов экономического потенциала, при детализированной оценке число анализируемых показателей значительно выше. Далее следует определить последовательность анализа экономического потенциала.

Анализ имущественного потенциала может быть построен в такой логической последовательности:

– расчет и анализ по данным актива баланса наиболее общих показателей, характеризующих имущество предприятия в целом (суммы хозяйственных средств, находящихся на балансе предприятия, темпов роста имущества и т. д.);

– расчет и интерпретация частных показателей, характеризующих состояние, движение и причины изменения каждого вида имущества организации (анализ состояния основных средств, запасов; анализ трудовых ресурсов);

– интегральная оценка эффективности использования имущественного потенциала предприятия.

Для оценки эффективности материальных ресурсов используется система обобщающих, частных и удельных показателей. Основное внимание при анализе уделяется выявлению факторов отклонений и оценке их величины; изучению причин, породивших эти отклонения; оценке возможных резервов снижения материалоемкости и экономного использования материалов в производстве (таблица 2).

Таблица 2 – Показатели эффективности использования материальных ресурсов

|

Показатели |

Методика расчета |

|

1. Обобщающие показатели |

|

|

1.1. Прибыль на рубль материальных затрат |

П/МЗ |

|

1.2. Материалоотдача |

М0 = ТП / МЗ |

|

1.3. Материалоемкость |

Ме = МЗ / ТП |

|

1.4. Коэффициент соотношения темпов роста производства и материальных затрат |

К = (ТрVпр) / (ТрМЗ) = IВЛ / IМЗ |

|

1.5. Удельный вес затрат в себестоимости |

К = МЗ / СБполн. |

|

2. Частные показатели |

|

|

2.1. Топливоемкость, энергоемкость, сырьеемкость |

Характеризуют эффективность использования отдельных видов материальных ресурсов и уровень материалоемкости отдельных видов продукции |

|

2.2 Удельная материалоемкость изделия |

Отражает величину материальных затрат в расчете на 1 изделие |

При анализе использования трудовых ресурсов, прежде всего, анализируется выполнение плана по численности и составу работников с использованием метода сравнения. Особое внимание уделяется динамике численности основных производственных рабочих, определяется их условное высвобождение (привлечение) с учетом изменения объема производства продукции.

Одним из важных показателей использования рабочей силы является интенсивность ее движения, анализируемая на основе показателей движения: коэффициента интенсивности оборота по приему, коэффициента оборота по выбытию, коэффициентов текучести и постоянства кадров.

Анализ производительности труда – один из результатных показателей использования трудовых ресурсов и эффективности производства в целом, предполагает: оценку уровня и динамики производительности труда; анализ факторов, влияющих на уровень и динамику выработки; анализ соотношения темпов роста производительности труда и его оплаты. Важнейшим условием повышения эффективности производства является более быстрый рост производительности труда по сравнению с ростом средней заработной платы. Такое соотношение обеспечивает экономию себестоимости продукции по элементу заработной платы, повышение финансовых результатов.

Анализ финансового потенциала организации может проводиться с позиций как краткосрочной, так и долгосрочной перспективы. В первом случае оцениваются показатели ликвидности и платежеспособности, во втором – финансовой устойчивости. Сущность анализа ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву (рисунок 3) [2, с.88].

При этом сопоставление первых двух групп активов и пассивов позволяет оценить текущую платежеспособность, третьей группы – долгосрочную (перспективную) платежеспособность.

Проводимый по данной методике анализ считается приблизительным, более детальный и точный анализ платежеспособности – при помощи финансовых коэффициентов ликвидности. Если текущая платежеспособность − это внешнее проявление финансового состояния предприятия, то финансовая устойчивость − внутренняя его сторона, обеспечивающая стабильную платежеспособность в перспективе, в основе которой лежит сбалансированность активов и пассивов, доходов и расходов, финансовая независимость предприятия. Сущность анализа финансовой устойчивости с помощью абсолютных показателей заключается в том, чтобы проверить, какие источники средств и в каком объеме используются для покрытия запасов и затрат

Рисунок 3 – Классификация статей баланса для анализа ликвидности

Для более глубокого анализа финансового состояния в дополнение к абсолютным, целесообразно рассчитать ряд относительных показателей – коэффициентов, характеризующих степень независимости организации от внешних источников финансирования.

Резюмируя методику анализа экономического потенциала предприятия, отметим, что анализ экономического потенциала предприятия следует проводить в два этапа: анализ использования имущественного потенциала и анализ финансового состояния. Следует использовать концептуальный подход к анализу имущественного потенциала предприятия, который объединяет ресурсный и результатный методы оценки. При этом ресурсный подход предполагает два самостоятельных направления: оценку имущественного потенциала по данным актива баланса, а также на основе комплексного анализа основных производственных фондов, материальных и трудовых ресурсов. В результате такого анализа обеспечивается системный взгляд на результаты деятельности организации.

2. Анализ состояния и использования потенциала предприятия ЗАО «Свой хлеб»

2.1 Организационно-экономическая характеристика ЗАО «Свой хлеб»

ЗАО «Свой хлеб» зарегистрировано в 2006году и находится по адресу6 г. Москва, пр-т Ленинский, 95.

Основными видами деятельности предприятия являются:

- производство хлеба и хлебобулочных изделий;

- реализация продукции собственного производства.

Имущество ЗАО «Свой хлеб» составляют основные и оборотные средства, а также иные ценности, стоимость которых отражается на самостоятельном балансе организации и формируется из собственных и заемных средств.

Высшим органом управления этого общества является общее собрание участников. Бухгалтерский учет в ЗАО «Свой хлеб» ведется в соответствии с порядком его ведения, предусмотренным законодательством РФ.

Форма, система оплаты труда работников установлены генеральным директором. Трудовые отношения работников ЗАО «Свой хлеб» регулируются трудовым законодательством РФ.

Организационную структуру предприятия можно представить в виде схемы (рис. 4).

Руководство предприятием возложено на генерального директора, назначенного общим собранием учредителей. В обязанности зам. директора по общим вопросам входит:

- заключение договоров с поставщиками, крупными клиентами;

- обеспечение бесперебойной работы предприятия;

- контроль реализации продукции;

- наблюдение за техническим состоянием оборудования.

Рисунок 4 - Организационная структура предприятия

Основные экономические показатели предприятия ЗАО «Свой хлеб» представлены в таблице 3.

Таблица 3 - Основные экономические показатели ЗАО «Свой хлеб»

|

Отклонения, % |

|||||

|

Наименование |

За |

За |

За |

||

|

2014 г. |

2015 г. |

2016 г. |

2015г. |

2016г. |

|

|

к 2014г. |

к 2014г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1.Выручка от реализации тепловой и электрической энергий, тыс. руб. |

405432 |

492460 |

694971 |

121,5 |

171,4 |

|

2.Себестоимость реализованной тепловой и электрической энергий, тыс. руб. |

327902 |

407470 |

580535 |

124,3 |

177,0 |

|

3.Среднесписочная численность работающих, чел. |

94 |

98 |

109 |

104,3 |

111,2 |

|

4.Фонд оплаты труда работающих, тыс. руб. |

22456 |

26187 |

28577 |

116,6 |

127,3 |

|

5.Среднегодовая стоимость ОПФ, тыс. руб. |

145355,03 |

147133,21 |

156392,18 |

101,2 |

107,6 |

|

6.Прибыль (убыток) до налогообложения, тыс. руб. |

71163 |

77457 |

99703 |

108,8 |

140,1 |

|

7.Чистая прибыль (убыток), тыс. руб. |

58378 |

63515 |

81757 |

108,8 |

140,0 |

|

8.Среднегодовая выработка рабочего (стр.1/стр.3) тыс. руб./чел. |

4555,4 |

5295,3 |

7637,0 |

116,2 |

167,6 |

|

9. Среднемесячная заработная плата рабочего (стр.4/стр.3* 12 месяцев), руб. |

21026,2 |

23465,1 |

26169,4 |

111,6 |

124,5 |

|

10. Затраты на 1 рубль товарной продукции (стр.2/стр.1) |

0,8 |

0,8 |

0,8 |

102,3 |

103,3 |

|

11. Затраты заработной платы на 1 рубль товарной продукции (стр.4/стр.1) |

0,06 |

0,05 |

0,04 |

96,0 |

74,2 |

|

12. Рентабельность общая, % (стр.6/стр.2*100%) |

21,7% |

19,0% |

17,2% |

87,6 |

79,1 |

|

13. Рентабельность расчётная, % (стр.7/стр.2*100%) |

17,8% |

15,6% |

14,1% |

87,6 |

79,1 |

Как мы видим, выручка предприятия положительную тенденцию за период исследования: в 2015 году она увеличилась по сравнению с 2014 годом на 21,5%, в 2016 году выросла на 71,4% по сравнению с 2014 годом.

Положительной тенденцией является рост среднегодовой заработной платы за весь период исследования. Производительность труда так выросла, что связано с ростом заработной платы и снижением численности работников предприятия.

Положительно характеризуется рост чистой прибыли предприятия, что обусловлено ростом выручки предприятия. Отрицательной тенденцией является увеличение себестоимости услуг, темпы роста которой опережают темпы роста выручки. Однако уровень затрат в выручке остается неизменным за весь период исследования 0,8 руб.

Рентабельность общая за период снизилась на 21,9%, рентабельность по чистой прибыли на 21,9%.

2.2 Оценка состояния и использования основных фондов предприятия

Все основные средства предприятия делятся на производственные и непроизводственные, кроме того, производственную часть принято делить на активную и пассивную часть. Такая детализация необходима для выявления резервов повышения эффективности использования основных средств на основе оптимизации структуры.

Данные о наличии основных средств и их структуре представлены в таблице 4.

Таблица 4 - Наличие и структура основных средств

|

Тип основных производственных средств |

Значение |

Абсолют. изменение, тыс. руб. |

Относит. изменение, % |

|||||

|

2014 |

2015 |

2016 |

||||||

|

тыс. руб. |

доля в общей структуре, % |

тыс. руб. |

доля в общей структуре, % |

тыс. руб. |

доля в общей структуре, % |

|||

|

Здания |

29943,14 |

20,6 |

31569,21 |

21,2 |

33430,09 |

20,4 |

3486,95 |

111,65 |

|

Сооружения |

20204,35 |

13,9 |

20847,59 |

14 |

23433,83 |

14,3 |

3229,49 |

115,98 |

|

Передаточные устройства |

1671,58 |

1,15 |

1935,85 |

1,3 |

1966,48 |

1,2 |

294,89 |

117,64 |

|

Машины и оборудование |

5232,78 |

3,6 |

5062,99 |

3,4 |

5735,55 |

3,5 |

502,77 |

90,61 |

|

Транспортные средства |

81398,82 |

56 |

82348 |

55,3 |

92588,23 |

58,5 |

11189,41 |

130,75 |

|

Инструменты и приспособления |

537,81 |

0,37 |

521,19 |

0,35 |

491,62 |

0,3 |

-46,19 |

-80,59 |

|

Производственный инвентарь |

479,67 |

0,33 |

521,19 |

0,35 |

327,75 |

0,2 |

-151,93 |

-310,67 |

|

Хозяйственный инвентарь |

1017,49 |

0,7 |

1042,38 |

0,7 |

491,62 |

0,3 |

-525,87 |

-510,68 |

|

Прочие основные средства |

4869,39 |

3,35 |

5062,99 |

3,4 |

5407,81 |

3,3 |

538,41 |

110,06 |

|

Итого основных средств, в том числе |

145355,03 |

100 |

148911,38 |

100 |

163872,97 |

100 |

18517,94 |

120,74 |

|

производственные |

141997,3 |

97,69 |

145277,9 |

97,56 |

159497,6 |

97,33 |

17500,23 |

112,32 |

|

непроизводственные |

3357,7 |

2,31 |

3633,4 |

2,44 |

4375,4 |

2,67 |

1017,707 |

130,31 |

|

Активная часть |

29768,7 |

20,48 |

33594,4 |

22,56 |

62288,1 |

38,01 |

32519,41 |

209,24 |

|

Пассивная часть |

115586,3 |

79,52 |

115317,0 |

77,44 |

101584,9 |

61,99 |

-14001,5 |

87,89 |

Как видно из таблицы 4 стоимость всех основных средств составила 145355 тыс. рублей в 2014 году и 101585 тыс. рублей в 2016 году. Доля основных средств производственного назначения составила соответственно 97,69% и 97,33%, что позволяет сделать вывод о том, что практически все основные средства на предприятии выполняют производственную функцию.

Структура основных средств представлена на рисунке 5:

Рисунок 5 - Структура основных средств ЗАО «Свой хлеб»

Обобщающие показатели характеризуют уровень использования всех основных средств в целом.

В данном разделе работы проанализируем именно обобщающие показатели использования основных средств, главным из которых является показатель фондоотдачи основных средств, который показывает, сколько продукции (в стоимостном выражении (руб./руб.)) произведено в данном периоде. Для расчета этого показателя и проведения анализа приведены следующие данные в таблице 5.

Таблица 5 - Исходные данные для проведения анализа фондоотдачи основных средств

|

Показатель |

2014 |

2015 |

2016 |

Отклонение |

|

|

тыс. руб. |

% |

||||

|

Объем выпуска продукции, тыс. руб. |

405432 |

492460 |

694971 |

289 539 |

171% |

|

Среднегодовая стоимость, тыс. руб.: основных производственных фондов |

145355 |

148911 |

163873 |

18 518 |

113% |

|

активной части (ф.д) |

29 769 |

33 594 |

62 288 |

32 519 |

209% |

|

Удельный вес активной части основных средств (УДа ) |

0,20 |

0,23 |

0,38 |

0,18 |

186% |

|

Фондоотдача, руб./руб.: основных производственных фондов (ФО) |

2,79 |

3,31 |

4,24 |

0,93 |

152% |

|

активной части (ФОа ) |

13,95 |

14,39 |

11,16 |

-3,23 |

82% |

Как видно из приведенной таблицы, удельный вес активной части основных средств составил в 2014 году 0,20, в 2016 году 0,38, что характеризуется положительно.

Рассчитываем фондоотдачу:

Фо = Т/О / ОФс,

где Фо - фондоотдача, руб/руб;

Т/О - величина товарооборота в среднем за период (руб);

ОФс - стоимость основных фондов в среднем за тот же период (руб).

2014 год: Ф = 405432/145355 = 2,79 руб./руб.;

2015 год: Ф = 492460/148911= 3,31 руб./руб.

2016 год: Ф = 694971/163873= 4,24 руб./руб.

Рассчитываем фондоотдачу активной части фондов:

2014 год: Факт = 2,79/0,2= 13,95 руб.;

20125год: Факт = 3,31/0,23= 14,39 руб.

2016 год: Факт = 4,24/0,38= 11,16 руб.

Уровень фондоотдачи, как основных средств в целом в 2016 году увеличился по сравнению с 2014 годом на 1,45 пунктов, а в их активной части, уменьшился на 2,79 пунктов.

Повышение фондоотдачи – рост эффективности производства. Чем выше фондоотдача, тем меньше требуется капитальных вложений для создания новых основных средств. И чем лучше используются основные фонды, тем выше показатель фондоотдачи. Таким образом, можно сказать, что в 2016 году основные фондов предприятия используются менее эффективно, чем в 2014 году.

Следующий показатель эффективности использования основных производственных фондов - фондоемкость. Он является обратным по отношению к фондоотдаче и характеризует стоимость основных производственных фондов, приходящихся на один рубль товарной продукции. Фондоемкость определяется как отношение среднегодовой стоимости основных производственных фондов к объему выпущенной за год продукции. Рассчитываем этот показатель для ЗАО «Свой хлеб» в 2014 - 2016 годах по формуле:

ФЕ = ОФс / Т/О,

где Фемк - фондоемкость, руб/руб.

2014 год: ФЕ = 1/Фо = 1/2,79= 0,36 руб./руб.

2015 год: ФЕ = 1/3,31 = 0,30 руб./руб.

2016 год: ФЕ = 1/4,24 = 0,24 руб./руб.

Таким образом, в 2016 году фондоемкость основных производственных фондов уменьшилась на 0,12 рубля (0,24-0,36), то есть доля стоимости основные средств, приходящихся на один рубль выпускаемой продукции, стала меньше. Также снижение фондоемкости означает увеличение эффективности производства и использования основных производственных средств.

2.3 Анализ структуры и динамики имущественного состояния предприятия

В состав производственного потенциала предприятия включаются две группы:

Амортизируемое имущество: основные средства по остаточной стоимости; нематериальные активы по остаточной стоимости; МБП по остаточной стоимости;

Оборотные активы, участвующие в производственном процессе: сырье, материалы и другие материальные ценности; затраты в НЗП; расходы будущих периодов.

Нормальным считается доля производственного потенциала к имуществу предприятия не менее 50%. В этом случае предприятие относится к финансово-устойчивым предприятиям.

Структура и динамика имущественного потенциала предприятия приведена в таблице 6.

Таблица 6 - Структура и динамика производственного потенциала ЗАО «Свой хлеб»

|

Элементы производственного потенциала |

2014 |

2015 |

2016 |

Темп роста 2016 к 2014, % |

Отклонение 2016 к 2014 |

||||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

||

|

1. Амортизируемое имущество |

145355 |

35,0 |

148911 |

32,9 |

163873 |

33,9 |

112,7 |

18518 |

-1,1 |

|

1.1 Основные средства |

145355 |

35,0 |

148911 |

32,9 |

163873 |

33,9 |

112,7 |

18518 |

-1,1 |

|

1.2 Нематериальные активы |

0,0 |

0,0 |

0,0 |

0,0 |

0 |

0,0 |

|||

|

2. Оборотные активы в производстве |

269792 |

65,0 |

303050 |

67,1 |

319411 |

66,1 |

118,4 |

49619 |

1,1 |

|

2.1 Сырье и материалы |

260713 |

62,8 |

294933 |

65,3 |

311920 |

64,5 |

119,6 |

51207 |

1,7 |

|

2.2 Запасы в НЗП |

9079 |

2,2 |

8117 |

1,8 |

7491 |

1,5 |

82,5 |

-1588 |

-0,6 |

|

2.3 Расходы будущих периодов |

0,0 |

0,0 |

0,0 |

0,0 |

0 |

0,0 |

|||

|

Итого |

415147 |

100 |

451961 |

100 |

483284 |

100 |

116,4 |

68137 |

0,0 |

|

Доля в стоимости имущества предприятия |

78,2 |

74,7 |

77,4 |

-0,8 |

|||||

Поданным таблицы 6 видно, что общая стоимость имущества организации увеличилась на 68137 тыс.руб., в том числе за счет роста амортизируемого имущества на 18518 тыс.руб. и оборотных активов на 49619 тыс.руб.

По данным таблицы можно сделать следующие выводы:

1. Предприятие относится к финансово устойчивым предприятиям, доля производственного потенциала к имуществу в 2014 году составляет 78,2%, в 2016 году - 77,4%.

2. Не значительно, но улучшилась структура производственного потенциала из-за увеличения вложений финансовых ресурсов в ликвидные активы: сырье и материалы. Увеличение произошло на 1,7%.

3. Снижение доли амортизируемого имущества связано с уменьшением вложений в рисковые активы – в основные средства на 1,1%.

Вложение финансовых ресурсов в нематериальные активы у предприятия нет.

Общий темп роста производственного потенциала предприятия к 2014 году составил 116,4%, это характеризуется положительно.

2.4 Анализ трудовых ресурсов

Обеспеченность трудовыми ресурсами ЗАО «Свой хлеб» характеризуется данными, приведенными в таблице 7.

Таблица 7 - Структура и динамика численности персонала ЗАО «Свой хлеб» за 2014-2016г.г.

|

Категории персонала |

2014 |

2015 |

2016 |

Структура % |

Динамика 2015/2014 |

Динамика 2016/2015 |

||||

|

2014 |

2015 |

2016 |

чел. |

% |

чел. |

% |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Рабочие |

64 |

64 |

75 |

68,1 |

65,3 |

68,8 |

0 |

100,0 |

11 |

3,5 |

|

Руководители |

10 |

10 |

10 |

10,6 |

10,2 |

9,2 |

0 |

100,0 |

0 |

-1,0 |

|

Специалисты |

12 |

16 |

15 |

12,8 |

16,3 |

13,8 |

4 |

133,3 |

-1 |

-2,6 |

|

Служащие |

8 |

8 |

9 |

8,5 |

8,2 |

8,3 |

0 |

100,0 |

1 |

0,1 |

|

Всего промышленно-производственный персонал |

94 |

98 |

109 |

100 |

100 |

100 |

4 |

104,3 |

11 |

0,0 |

Как видно по данным таблицы 7, численность персонала в 2015 году по сравнению с 2014 годом увеличилась на 4 человека, увеличение произошло по категории специалисты.

В 2016 году увеличилась на 11 человек по сравнению с 2015 годом и составила 109 человек. Снижение произошло по категории специалисты, их стало меньше на 1 человек, служащих стало больше на 1 чел., численность рабочих увеличилась на 11 человек.

Структура работников по категориям персонала характеризуется преобладанием категории рабочих (69%), что связано с особенностями технологического процесса, специалисты составляют 14%, руководители 9%, служащие 8% (рис. 6.).

Рисунок 6 - Структура кадрового состава ЗАО «Свой хлеб»

О качестве управления персоналом на предприятии свидетельствует в первую очередь данные о движении персонала, в частности коэффициент приема кадров, коэффициент текучести и коэффициент убытия кадров.

Таблица 8 - Анализ движения кадров ЗАО «Свой хлеб» за 2014-2016 годы

|

Показатель |

2014 год |

2015 год |

2016 год |

|

Общая численность |

94 |

98 |

109 |

|

Принято на работу |

22 |

18 |

19 |

|

Уволено всего |

13 |

14 |

8 |

|

В том числе: |

|||

|

по собственному желанию |

12 |

14 |

8 |

|

за прогул и нарушение трудовой дисциплины |

1 |

0 |

0 |

|

Коэффициент убытия |

0,14 |

0,14 |

0,07 |

|

(стр.3/стр.1) |

|||

|

Коэффициент приема |

0,23 |

0,18 |

0,17 |

|

\кадров (стр.2/стр.1) |

|||

Как видно из таблицы, на предприятии за анализируемые периоды наблюдается тенденция уменьшения прогулов и нарушений трудовой дисциплины, о чем свидетельствуют данные по уволенным по данной статье. Коэффициент убытия имеют тенденцию к снижению, коэффициент приема имеет тенденцию роста.

Помимо анализа структуры численности персонала необходимо произвести анализ эффективности использования трудовых ресурсов, показатели которой отражены в таблице 9.

Таблица 9 - Анализ эффективности использования трудовых ресурсов ЗАО «Свой хлеб» за 2014-2016г.г.

|

Показатели |

2014 |

2015 |

2016 |

Отклонение |

|

|

2015 от 2014г. |

2016 от 2015г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка, тыс. руб. |

405432 |

492460 |

694971 |

87028 |

202511 |

|

Среднесписочная численность промышленно-производственного персонала, чел. |

94 |

98 |

109 |

4 |

11 |

|

Фонд оплаты труда, руб. |

10718,1 |

12368,5 |

14819,4 |

1 650 |

2 451 |

|

Прибыль от продаж, тыс. руб. |

1309 |

4893 |

5778 |

3 584 |

885 |

|

Среднегодовая выработка одного работающего, тыс. руб. |

4313,1 |

5025,1 |

6375,9 |

712,0 |

1350,8 |

|

Среднегодовая з/пл. одного работающего, тыс. руб. |

114 |

126 |

136 |

12,2 |

9,7 |

|

Прибыль на рубль з/пл., коп. |

0,12 |

0,40 |

0,39 |

0,27 |

-0,01 |

Таким образом, видим, что среднегодовая выработка на одного работающего снижается, как в 2015 году на 712 тыс.руб., так и в 2016 году на 1350,8 тыс.руб. При этом заработная плата работников предприятия увеличивается. Следовательно, трудовые ресурсы и фонд оплаты труда на предприятии используются эффективно, поскольку темп роста выработки (147,8%) превышает темп роста заработной платы (119,2%).

3. Экономическое обоснование роста потенциала предприятия

Основными методами выявления резервов роста увеличения выпуска продукции за счет эффективности использования производственного потенциала являются следующие:

1) сокращение сроков ввода в эксплуатацию и освоения новых объектов основных средств;

2) увеличение сменности работы предприятия и оборудования;

3) снижение целодневных и внутрисменных простоев;

4) повышение коэффициента сменности работы машин и оборудования;

5) соблюдения оптимальных объемов загрузки оборудования;

6) приведение стоимостного объема основных средств в соответствии с технологической потребностью предприятия;

7) механизация и автоматизация основных технологических процессов;

8) улучшение внутривидовой структуры основных средств за счет увеличения доли их активной части в общем объеме;

9) совершенствование организации труда;

10) внедрение мероприятий научно-технического прогресса;

11) улучшение технического состояния основных средств за счет проведения своевременного и качественного ремонта.

Согласно проведенному анализу основными направлениями улучшения интенсивности использования производственного потенциала в ОАО «Загорье» предлагаем следующие:

1. Освобождение предприятия от излишнего оборудования, машин или других основных средств;

2. Применение оптимального графика работы предприятия, включающего эффективный план проведения ремонтных и наладочных работ. Для решения этой задачи необходимо создание резерва на ремонт основных средств. Это позволит запланировать необходимую сумму на ремонт оборудования и снизить налоговые платежи;

3. Совершенствование организации производства и труда с целью сокращения простоев в работе машин и оборудования;

4. Повышение уровня квалификации обслуживающего персонала, которое обеспечивает более эффективное и бережное обращение с оборудованием.

В результате проведенных мероприятий снизятся затраты от простоев оборудования и повысится производительность труда за счет роста продолжительности работы оборудования.

Определим снижение затрат на простои оборудования путем определения роста фондоотдачи основных фондов за счет увеличения продолжительности работы:

ФО =  =

=  = 0,24 руб.,

= 0,24 руб.,

где Дн- количество дней работы оборудования,

Вр - изменение выработки на один машино-час (694691)/47520= 14,61 тыс.руб. 47520ч- годовой фонд работы оборудования),,

Ксм - количество смен,

Пр.см - продолжительность смены(7,5 ч.).

Ср.ст.ОС - среднегодовая стоимость основных средств.

Таким образом прирост фондоотдачи за счет сокращения времени простоев составил на 1 час составил0,24 руб.

Определим экономический эффект:

Эф = Ср.ст.ОС×ΔФо = 163573×0,24 = 39258 тыс.руб.

Таким образом, сократив простои оборудования на 1 час предприятие получит дополнительно валовой продукции на 39258 тыс.руб.

Представим полученные данные в таблице:

Таблица 10. Экономические обоснование роста производственного потенциала предприятия

|

Показатели |

Факт |

План |

Отклонение |

Темп роста |

|

Выручка от продажи, тыс.руб. |

694971 |

734229 |

+39258 |

106,1 |

|

Среднегодовая стоимость основных средств, тыс.руб. |

163873 |

163873 |

0 |

0 |

|

Средняя стоимость активной части ОС, тыс.руб. |

62288,1 |

62288,1 |

0 |

0 |

|

Фондоотдача, руб. (стр.1/стр.3) |

4,24 |

4,48 |

+0,24 |

105,7 |

|

Фондоотдача активной части, руб. |

11,16 |

11,79 |

+0,63 |

105,6 |

|

Фондоемкость, руб. |

0,24 |

0,08 |

-0,16 |

33,3 |

|

Рентабельность основных средств, % (стр.2/стр.3*100) |

49,9 |

49,9 |

0 |

0 |

|

Эффективность использования ОС персоналом, руб./чел. (стр.7/стр.3) |

0,05 |

0,05 |

0 |

0 |

|

Комплексный показатель интенсивности использования, % (стр.8+стр.11+стр.12)/3 |

18,1 |

18,2 |

+0,1 |

100,5 |

Из вышеизложенного следует, что увеличение выпуска и реализации продукции посредством повышения интенсивности использования основных средств прежде всего требует работы над управленческими решениями руководства организации в области финансовых вопросов и маркетинга.

Также при разработке конкретных рекомендаций, направленных на улучшение деятельности хозяйствующих субъектов, необходимо учитывать не только субъективные (внутренние), но и объективные (внешние) факторы, влияющие на результаты деятельности организации в целом (наличие рынка в регионе, структура рынка, покупательский спрос на производимую (реализуемую) продукцию и пр.).

Заключение

По результатам проведенного исследования можно сделать следующие выводы:

Производственный потенциал предприятия представляет собой сложную систему, включающую основные фонды, трудовые ресурсы, технологию, энергетические ресурсы и информацию, находящиеся в распоряжении организации для созидательной деятельности. Ему присущ ряд специфических характеристик. Прежде всего, целостность, означающая, что только при наличии всех элементов потенциала возможно достижение конечного результата его функционирования - выпуск продукции. А также такие особенности как: взаимозаменяемость, взаимосвязь элементов, способность к достижению новейших достижений НТП, гибкость и адаптивность к продукции, к изменяющимся экономическим и производственно-техническим условиям.

Изучение этих механизмов становится инструментом управления эффективностью производства, способствует качественному рывку в обновлении производства, выявлению механизма гибкости, что позволяет снизить затратоемкость общественного производства и повысить возможности общества, в удовлетворении потребностей.

Проведенный анализ производственного потенциала ЗАО «Свой хлеб» вывил следующие результаты:

1. Предприятие относится к финансово устойчивым предприятиям, доля производственного потенциала к имуществу в 2014 году составляет 78,2%, в 2016 году - 77,4%.

2. Не значительно, но улучшилась структура производственного потенциала из-за увеличения вложений финансовых ресурсов в ликвидные активы: сырье и материалы. Увеличение произошло на 1,7%.

3. Снижение доли амортизируемого имущества связано с уменьшением вложений в рисковые активы – в основные средства на 1,1%.

4. Удельный вес активной части основных средств составил в 2014 году 0,20, в 2016 году 0,38, что характеризуется положительно.

5. Уровень фондоотдачи в 2016 году увеличился по сравнению с 2014 годом на 1,45 пунктов, а в их активной части, уменьшился на 2,79 пунктов.

Таким образом, можно сказать, что в 2016 году основные фондов предприятия используются менее эффективно, чем в 2014 году.

Фондоемкость основных производственных фондов уменьшилась на 0,12 рубля (0,24-0,36), то есть доля стоимости основные средств, приходящихся на один рубль выпускаемой продукции, стала меньше. Снижение фондоемкости означает увеличение эффективности производства и использования основных производственных средств.

6. Комплексный показатель интенсивности использования основных средств в 2016 году составил 18,1%. Основное влияние на его рост (88,5%) оказал рост рентабельности основных фондов.

По результатам проведенного анализа предложены мероприятия по улучшению использования производственного потенциала ЗАО «Свой хлеб». Предложенные мероприятия позволят снизить затраты от простоев оборудования и повысить производительность труда за счет роста продолжительности работы оборудования, в результате чего предприятие сможет получить дополнительно валовой продукции в размере 39258 тыс.руб. Это является экономическим эффектом проведенных мероприятий.

Список литературы

- Гражданскийᅟ кодексᅟ Российскойᅟ Федерацииᅟ (частьᅟ первая)ᅟ отᅟ 30.11.1994ᅟ №ᅟ 51ФЗᅟ (ред.ᅟ отᅟ 02.11.2013)ᅟ //ᅟ ПБДᅟ «Консультантᅟ Плюсᅟ 3000»ᅟ [Электронныйᅟ ресурс]:ᅟ еженед.ᅟ пополнениеᅟ /ᅟ ЗАОᅟ «Консультантᅟ Плюс»,ᅟ НПОᅟ «ВМИ».–ᅟ Загл.ᅟ сᅟ экрана.ᅟ ᅟ

- Оᅟ несостоятельностиᅟ (банкротстве).ᅟ Федеральныйᅟ законᅟ отᅟ 26.10.2002ᅟ №ᅟ 127-ФЗᅟ (ред.ᅟ отᅟ 23.07.2013г.)ᅟ //ᅟ ПБДᅟ «Консультантᅟ Плюсᅟ 3000»ᅟ [Электронныйᅟ ресурс]:ᅟ еженед.ᅟ пополнениеᅟ /ᅟ ЗАОᅟ «Консультантᅟ Плюс»,ᅟ НПОᅟ «ВМИ».–ᅟ Загл.ᅟ сᅟ экрана.

- Абдукаримов И.Т. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций (анализ деловой активности): Учебное пособие / И.Т. Абдукаримов. - М.: НИЦ ИНФРА-М, 2013. - 320 c.

- Алексеева О.А., Горбачев А.С. Финансовый анализ деятельности предприятия: сущность, проблемы и перспективы [Текст] / Н.Г. Тарасова // Кант. - 2012. - № 2(5)

- Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник / А.П. Гарнов. - М.: НИЦ ИНФРА-М, 2016. - 365 с.

- Герасимова Е. Б. Финансовый анализ. Управление финансовыми операциями: учебное пособие / Е.Б. Герасимова, Д.В. Редин. – М.: Форум: НИЦ ИНФРА-М, 2014. – 192 с.

- Губин В.Е., Губина О.В. Анализ финансово-экономической деятельности: учебник/ 2-е изд., перераб. и доп. – М.: ИД ФОРУМ: НИЦ Инфра-М, 2013. - 336 с

- Долгова А.В. Аналитический смысл оценки ликвидности и платежеспособности как элементов эффективного функционирования предприятий на современном этапе // Актуальные вопросы современной науки. 2015. - №39 - С.169-178

- Казакова Н. А.Финансовый анализ : учебник и практикум / Н. А. Казакова. — М. : Издательство Юрайт, 2015. — 539 с.

- Качкова О.Е. Экономический анализ хозяйственной деятельности : учебник / О.Е. Качкова, М.В. Косолапова, В.А. Свободин. — М. : КНОРУС, 2016.— 360 с.

- Кириченко Т.В. Финансовый менеджмент / Т.В. Кириченко - М.: Дашко и К, 2013. - 484с

- Кузнецов Б. Т. Финансовый менеджмент: Учебное пособие. – М.: Юнити-Дана, 2012. – С. 34.

- Комплексный экономический анализ: Учебное пособие / М.В. Мельник, А.И. Кривцов, О.В. Горлова. – М.: Форум: НИЦ ИНФРА-М, 2014. 69 – 368 с.

- Любушин Н.П. Экономический анализ: Учеб. Пособие / Н.П. Любушин. - М.: ЮНИТИ, 2016. - 575 c.

- Магомедов М. Д., Алексейчева Е. Ю., Костин И. Б. Экономика организации (предприятия): Учебник. – М.: Дашков и К, 2013. – С. 281.

- Слободняк И.А., Грозина Э.В., Быкова Т.Л. Влияние оборачиваемости активов и обязательств на платежеспособность организации // Известия ИГЭА . - 2015. - №1. - С.51-59.

- Тютюкина Е. Б. Финансы организаций (предприятий): Учебник. — М.:Дашков и К, 2012. - 112 с.

- Чеботарева М. С. Анализ и оценка ликвидности баланса и платежеспособности предприятия // Молодой ученый. - 2012. - №4. - С. 184-186.

- Чечевицына Л.Н. Экономика организации: учеб. пособие / Л.Н. Чечевицына, Е.В. Хачадурова. - Ростов н/Д : Феникс, 2016. - 382 с.

- Шадрина Г.В. Экономический анализ: Учебник для бакалавров / Г.В. Шадрина. - Люберцы: Юрайт, 2016. - 515 c.

- Особенности управления бизнесом индивидуального предпринимателя на стадии стартап на примере ИП Даниил Панарин

- << Влияние инновационных технологий на бизнес-процессы в торговле >>.

- Банковская гарантия как способ обеспечения исполнения обязательств

- «Налоговый учет по налогу на добавленную стоимость»

- Анализ структуры торгового ассортимента. (на примере торгового предприятия)

- Ссудный процент

- СОВРЕМЕННАЯ КРЕДИТНАЯ СИСТЕМА: СТРУКТУРА И УЧАСТНИКИ

- Деньги, Кредит, Банки: Денежная Эмиссия

- Международная валютная ликвидность (Понятие, сущность, структура международной валютной ликвидности)

- Понятие и система источников гражданского права (Правовое регулирование источников гражданского права)

- Анализ сущности и основных форм кредита на конкретном примере.

- Опыт реформирования естественных монополий в разных странах