Анализ сущности и основных форм кредита на конкретном примере.

Содержание:

Введение

Особенность современного этапа развития экономики - формирование рыночных отношений, обусловливающих специфическую роль банковского кредитования. Долгосрочные кредитные ресурсы банков должны стать основой нового инвестиционного цикла в реальном секторе экономики. Без этого практически невозможно осуществлять массовое обновление основных производственных фондов в отраслях производственной сферы, которые в настоящее время чрезвычайно изношены. Для развития рынка долгосрочного банковского кредитования необходима финансовая стабилизация в стране.

Банки должны иметь такие условия деятельности на финансовом рынке, которые сделали бы выгодными долгосрочные кредиты, как для самих Банков, так и для заемщиков. Краткосрочное банковское кредитование способствует поддержанию непрерывности кругооборота фондов действующих предприятий, а также обслуживанию процесса реализации производственных товаров, что особенно важно на этапе становления производственных товаров и рыночных отношений. Кредитные операции коммерческих банков являются основным источником процентных доходов, то есть кредитные операции банка основной критерий формирования финансового результата его деятельности. От способа осуществления кредитной политики Банка в конечном итоге будет зависеть надежность и устойчивость его деятельности в целом.

Все эти аргументы служат обоснованием актуальности проблематики выбранной темы, которая в современных условиях не вызывает сомнений. Актуальность данной темы заключается также и в том, что кредитная политика коммерческого банка является основополагающим элементом процесса управления кредитным портфелем, определяя долгосрочные целевые установки кредитной организации в данной сфере деятельности, учитывая общую направленность функционирования банка, а также инструменты и процедуры непосредственной работы.

Целью работы является анализ сущности и основных форм кредита на конкретном примере.

Для достижения поставленной цели необходимо решить следующие задачи:

1. изучить теоретические подходы к содержанию кредита как экономического явления;

2. рассмотреть функции кредита в экономике;

3. изучить формы и виды кредита;

4. исследовать деятельность ПАО «Сбербанк России» в области кредитования;

5. проанализировать структуру и динамику кредитного портфеля ПАО «Сбербанк России» по сферам кредитования.

Объектом исследования данной работы является ПАО «Сбербанк России».

Предметом исследования являются отношения, возникающие в процессе осуществления кредитной деятельности ПАО «Сбербанк России».

Теоретической и методологической основой работы послужили труды ученых-экономистов, публикации периодической печати, посвященные теоретическим вопросам и практическим проблемам кредита и кредитной деятельности. Исследование прикладных аспектов кредитной деятельности основывалось на анализе статистических данных в этой области.

Информационную основу исследования составили данные финансовой отчетности ПАО «Сбербанк России».

Структура работы состоит из введения, теоретической и практической глав, заключения, списка использованных источников и приложения.

1. Сущность кредита и его основные формы

1.1. Понятие и функции кредита в экономике

В настоящее время кредитование является важным элементом рыночной экономики. За счет привлеченных от физических и юридических лиц денежных средств, банки на условиях платности, возвратности и срочности могут быстро удовлетворять потребность юридических и физических лиц в заемных средствах. Кредитные организации в данном случае выступают связующим элементом между теми, кто имеет свободные денежные средства и теми, кто чувствует потребность в них. В условиях рыночной экономики денежные средства должны совершать непрерывное обращение. Временно свободные средства должны сразу поступать на рынок ссудных капиталов, затем аккумулировать в кредитно-финансовых учреждениях и размещаться в тех отраслях экономики, в которых существует потребность в дополнительных капиталовложениях.

Под кредитом обычно понимают такую сделку, в которой «одна сторона (кредитор) предоставляет другой стороне (заемщику) некий обладающий ценностью предмет (имущество) в обмен на обещание заемщика вернуть такой же предмет или иной его эквивалент в будущем».[1] Однако стоит отметить, что доверие, конечно, сопровождает кредит, но экономической сущности вовсе не составляет. Таким образом, можно утверждать, что кредит означает «передачу одним субъектом экономики другому субъекту во временное пользование на возмездных началах какого-либо фактора или результата производства, используемого его получателем в производительных или личных целях, с последующим получением кредитором надлежащего возмещения от заемщика».[2]

Прежде чем выявить сущность и функции кредита, необходимо ознакомиться с его признаками, описывающими сущность кредита[3]:

а) разновременный характер встречных движений ценностей как материальное (экономическое) основание для возникновения кредитных отношений (такой характер проявляется в возникновении у заемщика кредитного обязательства перед кредитором, которое предполагает своевременное и полное исполнение своего обязательства);

б) образование на основе односторонней передачи блага у другой стороны особого кредитного обязательства, оформленного договором или векселем;

в) погашение данного обязательства по истечении определенного соглашением срока всегда происходит путем (всегда происходит путем встречной передачи (возврата) заемщиком эквивалента.

Рассмотрим функции кредита.

Кредитные сделки в частности возникают на стадии перераспределения стоимости. В процессе обмена временно высвободившаяся стоимость переходит к заемщику, а затем возвращается обратно - к своему владельцу. На базе такого процесса выделяется распределительная функция кредита.

Распределительная (или перераспределительная) функция означает «перемещение разных форм общественного богатства от одних субъектов к другим или вторичное перемещение уже ранее полученных благ».[4] Другими словами, денежные средства перераспределяются в пользу тех, кто нуждается в таких средствах. Благодаря такому перераспределению имеет место переход активов в более эффективные отрасли экономики.

Перераспределительной функции кредита свойственно распределение стоимости. «Оно может происходить по территориальному и отраслевому признакам. В кредитные отношения могут вступать различные организации и лица независимо от их месторасположения».[5]

Существует вторая функция кредита - замещение действительных денег кредитными организациями (такую функцию также называют и эмиссионной). Такая функция заключается в постепенном вытеснении наличных денег из обращения путем замены их инструментами, создаваемыми кредитными операциями, т.е. появляется тенденция к созданию кредитных средств обращения.

Т.е. перечисление (перевод) денежных средств с одного счета на другой (безналичные расчеты за товары и услуги), зачет взаимной задолженности и т.п. дают возможность минимизировать налично-денежные платежи, улучшать структуру денежного оборота.

«Тесная связь кредита с кругооборотом производственных фондов предприятий приводит к попытке ряда экономистов выделить процесс опосредствования кругооборота средств в самостоятельную функцию кредита».[6] Это относится в равной степени и к стимулированию экономить ресурсы, что также можно отнести к функции кредита. Стимулирование экономного ведения хозяйства свойственно и цене, и финансам, и прибыли, и другим стоимостным категориям. Данное свойство связано с содержанием экономических отношений и поэтому не может быть функцией кредита.

Итак, роль кредита, а также сфера его применения не могут являться стабильными. Наоборот, в виду трансформации экономических условий в стране происходят изменения роли кредита и сферы его применения.

Например, в условиях функционирования полноценных денег роль кредита в сфере налично-денежного обращения занимала менее важное место, чем при функционировании неразменных на золото денежных знаков. Это объясняется «условиями функционирования полноценных денег, при которых изменение массы денег практически мало связано с применением кредита».[7] Так, уменьшение массы полноценных денег в сфере обращения сопровождается превращением их в сокровище и происходит практически без участия кредита. Напротив, увеличение массы денег в обращении может произойти из сокровища, но также без участия кредита.

Кроме того, не стоит забывать и о роли кредита в условиях инфляции, где регулирование массы денег в обращении приобретает возрастающее значение для поддержания стабильности покупательной способности денежной единицы.

Таким образом, в экономике кредит играет существенную роль, характеризующуюся теми результатами, которые появляются при осуществлении кредитования в целом для всех участников общества. Она проявляется разными путями:

- перераспределением материальных;

- воздействием на непрерывность процессов производства и реализации продукции;

- участием в расширении производства (привлечение заемных средств);

- регулированием наличного и безналичного денежного оборота.

Важно отметить, что Банк России (монополист в сфере эмиссии наличных денет) организует их обращение, а также руководит безналичными расчетами, совершаемыми кредитной системой, стимулирует, таким образом, весь производственный процесс.

1.2. Формы и виды кредита

Как и многие прочие характеристики кредитования, вопрос о выделении форм и видов кредита довольно неоднозначен. С одной стороны ряд ученых придерживается краткого разделения кредитования на товарный и денежный. С другой стороны такое краткое разделение не может полностью раскрыть богатство содержания кредита как экономической категории. В настоящее время многими учеными-экономистами[8] рассматривается следующая классификация форм кредита:

- государственный,

- банковский,

- потребительский,

- коммерческий,

- международный.

Рисунок 1. Формы кредита

Государственный кредит - является совокупностью денежно-кредитных отношений, в которых различные государственные субъекты могу выступать как со стороны кредитора, так и со стороны заемщика. При дефиците бюджетных средств либо при их недостаточности государство может выступать в роли заемщика, привлекая денежные средства путем облигационных займов. В лице государства заемщиком выступает министерство финансов соответствующего уровня власти. В качестве кредитора государство выступает в роли основного регулятора денежно-кредитных отношений в обществе - Центрального Банка.

Банковский кредит является основным и самым распространенным видом кредита в современном цивилизованном обществе.[9] В данном случае кредитором выступает банк или иное учреждение имеющее лицензию выданную Центральным Банком на осуществление подобного рода операций. Заемщиком в данном случае может выступать любое юридическое или физическое лицо. Характерными чертами банковского кредита является то, что зачастую банк использует не собственные денежные средства, а привлеченные в качестве выдаваемых заемщику. Таким образом, привлекая денежные средства на депозитные и расчетные счета, банк от своего имени данные средства может разместить в активные операции, при этом, гарантируя возврат денежных средств вкладчикам.

Потребительский кредит - в сравнении с вышеперечисленными, может быть предоставлен заемщику в двух формах: товарной и денежной. Основным заемщиком данного вида кредитования выступают физические лица, данный кредит используется населением на цели потребления.[10] Существует большое количество подвидов данной формы кредитования. Основной целью данного кредита является расширение и увеличение производственной деятельности путем стимулирования потребления со стороны населения товаров и услуг.

Коммерческий кредит - в данном случае наблюдается, как и в государственном виде кредита двойственность, между кредитором и заемщиком, при данной форме кредитования могут выступать действующие юридические лица. Основной особенностью данного вида кредитования является предоставление кредита в товарной форме, в основном путем отсрочки платежа за поставленные товары или оказанные услуги. Данный вид кредитования повсеместно встречается в нынешней экономической деятельности предприятий, зачастую не имеет ярко выраженного денежного вознаграждения, сколько позволяет увеличить объемы производства, расширить географию поставок, реализовать определенные собственные интересы, возникающие в ходе предпринимательской деятельности.[11]

Вопрос о классификации кредитов на виды, по сути носит условный характер, так как на практике кредит отвечает не одному, а нескольким критериям и может служить иллюстрацией для нескольких классификационных групп. Изучение подходов к классификации различных авторов, позволило сформировать собственный подход к классификации банковских кредитов. С учетом принципов кредитования, сущности и особенностей банковских кредитов, они классифицируются по таким признакам (рисунок 1 в приложении).

Нецелесообразно давать развернутую характеристику каждому виду банковских кредитов в разрезе категорий. Взамен этого предлагается рассмотреть наиболее интересные категории и дать им развернутую характеристику.

По сроку погашения можно выделить пять видов кредитов, а именно - онкольные, overnight, краткосрочные, среднесрочные и долгосрочные ссуды.

Большинство кредитных продуктов, которые на сегодняшний день предлагаются банками, имеют четко оговоренные сроки их возврата, а в кредитном договоре подробно прописываются сумма кредита, размер и даты платежей. Если же говорить об онкольной ссуде, то здесь схема выглядит иначе. Заемщик может воспользоваться кредитными средствами банка со специально открытого счета, однако вернуть он их должен по требованию кредитора, в течении 3-7 дней после получения запроса о погашении. Данный вид кредита берется заемщиком на короткие сроки и предполагает гарантии возврата, чаще всего это товар или ценное имущество.[12]

Онкольный кредит не имеет большую популярность среди заемщиков и чаще всего его используют для спекуляции на рынке ценных бумаг.

Overnight является сверхсрочным видом кредита и предоставляется сроком на сутки или выходные (с вечера пятницы до утра понедельника). Чаще всего он используется для межбанковского кредитования, с цельно быстрого урегулирования баланса банка. А иногда для поддержания ликвидности банка кредит overnight предоставляется Центральным банком.

Одним из самых распространенных видов кредита для физических лиц является краткосрочная ссуда. Она выдается сроком до года и чаще всего используется для приобретения автомототехники, бытовых приборов и недорогих вещей. Для корпоративных клиентов банка краткосрочный кредит - это способ увеличения оборотного капитала или же погашения уже имеющихся обязательств перед другими кредиторами. Средний срок погашения по этому виду кредита обычно не превышает шести месяцев.[13] Краткосрочные ссуды очень популярны на фондовом рынке, в сфере услуг, а также в торговле.

Среднесрочные кредиты - это ссуды, предоставляемые физическим и юридическим лицам сроком от года до трех. Одними из самых популярных представителей среднесрочного кредитования в корпоративном блоке безусловно являются инвестиции и лизинг. Данный вид кредитования позволяет предприятиям пустить средства на расширение, модернизацию, переоснащение, реконструкцию, покупку нового оборудования и т.д.[14]

Среди населения особой популярностью пользуются потребительские кредиты на длительный срок, ссуды на образование и автокредиты. Если при краткосрочном кредитовании на кредитную историю еще могут закрыть глаза, то при предоставлении среднесрочных и долгосрочных ссуд гарантии возвратности играют важную роль.

Долгосрочные кредиты, как правило, предоставляются на инвестиционные цели. Долгосрочное кредитование применяется при реконструкции, строительстве объектов, технического перевооружения на предприятиях во всех сферах деятельности. Особенно стоит отметить, что данный вид кредита часто используется в сырьевых отраслях экономики, капитальном строительстве и топливно-энергетическом комплексе.

По способу взимания ссудного процента кредиты делятся на три вида. А именно:

- ссуды, процент по которым выплачивается в момент ее общего погашения;

- ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора;

- ссуды, процент по которым удерживается банком в момент непосредственной выдачи их заемщику.[15]

Обобщая все сказанное, отметим, что основной целью кредитной эмиссии денежных средств, в конечном счете, является их возврат к эмитенту, что означает завершение оборачиваемости ссудного капитала и организацию на этой основе денежного обращения. Это позволяет сохранить относительную величину денежной массы и сдержать эмиссию новых денежных средств. Предоставление кредита является одним из путей ускорения оборачиваемости данного капитала, что играет значительную роль в развитии национальной денежно-кредитной системы.

Таким образом, в первой главе рассмотрены теоретические аспекты и сущность кредита в экономике. Далее следует перейти к изучению практических особенностей кредитования на конкретном примере.

2. Анализ особенностей современного кредитования на примере ПАО «Сбербанк России»

2.1. Общая характеристика ПАО «Сбербанк России» и его деятельности в сфере кредитования

ПАО «Сбербанк России» является наиболее крупным и динамично развивающимся банком региона. Банк располагает разветвленной филиальной сетью, которая включает 94 филиала, что обеспечивает максимальное удобство доступа к банковским услугам для каждого клиента.[16]

По своей организационной структуре ПАО «Сбербанк России» является публичным акционерным обществом (официальное изменение формы собственности произошло 4 августа 2015 г.).

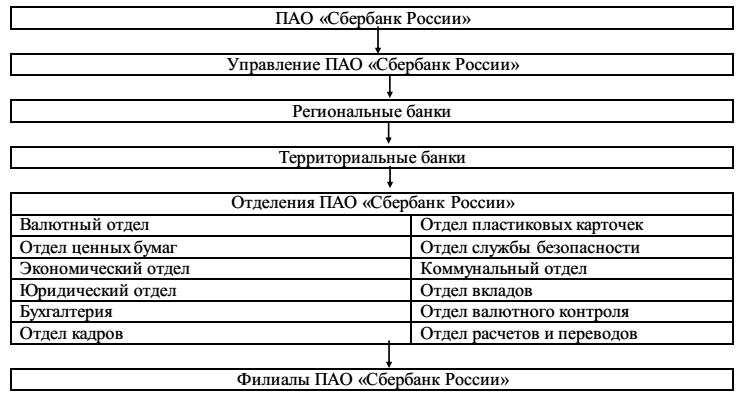

Структура Сбербанка России представлена на рисунке.

Рисунок 2. Структура ПАО «Сбербанк России»

По состоянию на 1 января 2017 года Сбербанк России имел 17493 подразделений, в том числе 14 территориальных банков, 992 отделения и 19261 внутреннее структурное подразделение. Последние, в свою очередь включали 5571 дополнительный офис (из них 59,2% - специализированные по обслуживанию физических лиц, 38,6% - универсальные, 2,2% - специализированные по обслуживанию юридических лиц), 13680 операционных касс вне кассового узла и 10 передвижных пунктов кассовых операций. Кроме того, на начало текущего года функционировало 60 обменных пунктов, расположенных вне операционных подразделений Банка.[17]

ПАО Сбербанк России предлагает своим клиентам полный комплекс финансовых услуг:

- расчетно-кассовое обслуживание на основе собственного расчетного центра, региональной и корреспондентской сети Сбербанка России ОАО;

- широкая номенклатура кредитных схем для предприятий и организаций реального сектора экономики;

- кредитование частных клиентов;

- набор финансовых инструментов для размещения временно свободных денежных средств. Размещение свободных денежных средств на счетах, в депозитах и в ценных бумагах банка;

- обеспечение международных операций и расчетов по зарубежным проектам и импортно-экспортным контрактам клиентов;

- брокерское и депозитарное обслуживание, облигационное финансирование;

- «зарплатные» проекты;

- прием платежей населения в пользу организаций;

- полный спектр услуг физическим лицам на основе современных банковских и информационных технологий;

- комплексный консалтинг клиентов по всему спектру банковских продуктов и услуг;

- весь комплекс услуг по операциям с наличными денежными средствами и инкассация.

Банк ведет свою кредитную деятельность в соответствии с внутренними регламентами.

Основным нормативным документом по кредитованию резидентов Российской Федерации - юридических лиц, а также индивидуальных предпринимателей, осуществляющих свою деятельность без образования юридического лица (индивидуальных предпринимателей), определяющим общий порядок кредитования, является «Регламент предоставления кредитов юридическим лицам и индивидуальным предпринимателям Волго-Вятским банком Сбербанка РФ и его филиалами».

Другие кредитные операции, связанные с особенностями предоставления отдельных видов кредитов и проведения отдельных операций в части анализа документов заемщика, оформления кредитной документации, объектов, условий и сроков кредитования (краткосрочное кредитование, финансирование инвестиционных и строительных проектов, овердрафтное кредитование, предоставление гарантий, кредитование предприятий - недропользователей при покупке у них драгоценных металлов, предоставление займов в драгоценных металлах, кредитование экспортно-импортных операций с использованием аккредитивной формы расчетов, кредитование субъектов Российской Федерации, муниципальных образований, кредитование предприятий в сфере военно-технического сотрудничества, межбанковское кредитование под обеспечение, кредитование сельскохозяйственных товаропроизводителей под залог будущего урожая, кредитование торговых сетей, кредитование субъектов малого предпринимательства и другие), в том числе в рамках программ с участием иностранных банков, устанавливаются дополнительно нормативными документами Сбербанка России

Применение каких-либо других условий кредитования, отличных от условий, предусмотренных Регламентом, возможно только по решению Комитета Банка по предоставлению кредитов и инвестиций (Кредитного комитета Сбербанка России).

Кредитование юридических лиц и индивидуальных предпринимателей осуществляется центральным аппаратом, филиалами (территориальными банками и отделениями), а также дополнительными офисами филиалов ПАО «Сбербанк России». Для физических лиц Банком разработана целая линия кредитных продуктов. Благодаря такому разнообразию удается удовлетворить все категории клиентов.

2.2. Структура и динамика кредитного портфеля ПАО «Сбербанк России» по сферам кредитования

Рассмотрим кредитный портфель ПАО «Сбербанк России». Следует отметить, что Сбербанк является одним из ключевых поставщиков финансовых ресурсов в российскую экономику. Структура кредитного портфеля ПАО «Сбербанк России» представлена в таблице 1.

Таблица 1

Кредитный портфель ПАО «Сбербанк России», млрд. руб.

|

Год |

2013 |

Доля, % |

2014 |

Доля, % |

2015 |

Доля, % |

2016 |

Доля, % |

|

Жилищные кредиты |

1569 |

41,86 |

2270 |

46,83 |

2555 |

51,45 |

2751 |

54,67 |

|

Потребительс кие кредиты |

1673 |

44,64 |

1868 |

38,54 |

1682 |

33,87 |

1574 |

31,28 |

|

Кредитные карты и овердрафты |

349 |

9,31 |

539 |

11,12 |

587 |

11,82 |

587 |

11,67 |

|

Автокредиты |

157 |

4,19 |

170 |

3,51 |

142 |

2,86 |

120 |

2,38 |

|

Сумма кр.портфеля |

3748 |

100 |

4847 |

100 |

4966 |

100 |

5032 |

100 |

Из четырехлетней динамики видно, что портфель кредитов физическим лицам вырос на 74,5 %. Ежегодно с 2013 г прослеживается рост по всем видам кредитов, кроме автокредитования и потребительского кредитования. Жилищное кредитование является приоритетом для Сбербанка. Всего за 2016 год Сбербанком было выдано 475 тыс. ипотечных кредитов на сумму 722 млрд. рублей, что на 8,3 % превышает результат предыдущего года.[18]

В начале 2016 году Сбербанк и Росреестр запустили электронную регистрацию для сделок с готовым жильем, а в середине года в уже существующий сервис была добавлена возможность электронной регистрации сделок с первичной недвижимостью. За год в электронной системе зарегистрировано более 15 тыс. сделок по всей стране.

В целом в течение 2016 года Сбербанк несколько раз снижал процентные ставки в общей сложности на 1,5-2 п. п. Значимую роль в развитии ипотеки по-прежнему играли партнерские каналы: в этом году их доля в выдачах ипотеки выросла до 46,4 %, а количество компаний- партнеров достигло 28 тыс. В рамках реализации новой услуги - возможности подачи ипотечной заявки из автоматизированной системы партнера - было привлечено 5,4 тыс. заявок на ипотеку из 66 компаний- партнеров.[19]

С 2015 года Сбербанк является участником Программы помощи отдельным категориям ипотечных заемщиков по ипотечным жилищным кредитам, оказавшихся в сложной финансовой ситуации. Для ее реализации государством было выделено 4,5 млрд. рублей. Оператором данной Программы является Акционерное общество «Агентство по ипотечному жилищному кредитованию». В течение 2016 года участниками данной Программы стали более 6,7 тыс. семей, которым была оказана помощь на сумму 1,2 млрд. рублей. Доля Сбербанка составляет 73,4 % от общего количества сделок, проведенных в рамках данной программы. Данные представлены в таблице 2.

Начиная с конца 2016 года, заемщики могут подать заявку на реструктуризацию проблемной задолженности по кредиту в любой офис обслуживания Сбербанка. Данная схема повысила доступность реструктуризации для клиентов. Кроме того, Сбербанк упростил процедуру подачи заявки: на сайте Сбербанка опубликована информация о порядке и условиях проведения реструктуризации, организована горячая линия для поддержки сотрудников офисов, что упрощает продажи продукта, который поможет клиентам снизить долговую нагрузку до приемлемой и избежать возникновения просроченной задолженности.

Таблица 2

Портфель жилищного кредитования ПАО «Сбербанк России», млрд. руб.

|

Год |

2013 |

2014 |

2015 |

2016 |

|

Доля Сбербанка на Российском рынке жилищного кредитования,% |

50,4 |

53,0 |

55,0 |

54,6 |

|

Объем выданных Сбербанком кредитов, млрд.руб. |

638 |

898 |

667 |

722 |

|

Количество выданных Сбербанком кредитов, тыс.шт. |

451 |

589 |

439 |

475 |

Говоря о потребительском кредитовании можно сказать, что в 2016 году объем выданных Сбербанком потребительских кредитов на 53 % превысил результат 2015 года.

В течение года Сбербанк трижды снижал процентные ставки по потребительским кредитам и запустил три промоакции, что способствовало достижению высоких показателей на рынке потребительского кредитования.

Благодаря развитию удаленных каналов обслуживания удалось в три раза увеличить объем оформленных через эти каналы заявок на потребительские кредиты, а постпродажное обслуживание в них стало более комфортным: появилась возможность досрочного погашения кредита и стала доступна детальная информация по графику платежей. Данные представлены в таблице 3.

Таблица 3

Портфель потребительских кредитов ПАО «Сбербанк России», млрд. руб.

|

Год |

2013 |

2014 |

2015 |

2016 |

|

Доля Сбербанка на Российском рынке жилищного кредитования,% |

32,8 |

32,5 |

33,2 |

33,2 |

|

Объем выданных Сбербанком кредитов, млрд.руб. |

970 |

915 |

519 |

797 |

|

Количество выданных Сбербанком кредитов, тыс.шт. |

5518 |

5081 |

3168 |

4385 |

Структура и динамика кредитного портфеля по автокредитам представлена в таблице 4.

Таблица 4

Портфель автокредитов ПАО «Сбербанк России», млрд. руб.

|

Год |

2013 |

2014 |

2015 |

2016 |

|

Совместная доля Сбербанка и Сетелем Банка на российском рынке автокредитов,% |

14,8 |

15,8 |

15,2 |

14,4 |

|

Совместная позиция Сбербанка и Сетелем Банка на рынке автокредитов |

2 |

1 |

1 |

1 |

|

Объем выданных Сбербанком и Сетелем Банком кредитов, млрд. рублей |

103 |

85 |

42 |

51 |

|

Количество выданых Сбербанком и Сетелем Банком кредитов, тыс.шт. |

215 |

150 |

80 |

81 |

Что касается кредитных карт, в июне Сбербанк запустил новый сервис, благодаря которому держатели кредитных карт могут в любой момент узнать сумму и дату ближайшего платежа, отправив СМС со словом «Долг» на номер 900. С июля кредитные карты Visa Gold выпускаются с бесконтактной технологией оплаты покупок Visa PayWave, которая помогает клиентам сэкономить время, сделать расчеты по карте еще безопаснее, а также защищает карту от физического износа. Наряду с этим Сбербанк запустил процедуру увеличения лимитов и предложил каждому десятому владельцу кредитной карты увеличить лимит на 20-30 %. Такие предложения получили активные пользователи кредитных карт, не допускающие просрочку по платежам. Портфель кредитных карт представлен в таблице 5.

Таблица 5

Портфель кредитных карт ПАО «Сбербанк России», млрд. руб.

|

Год |

2013 |

2014 |

2015 |

2016 |

|

Доля Сбербанка на российском рынке кредитных карт по остатку задолженности,% |

24,0 |

31,0 |

35,1 |

39,1 |

|

Действующие карты, млн.шт. |

12,1 |

14,6 |

15,6 |

17,4 |

Сбербанк - крупнейший эмитент дебетовых карт в России. В 2016 году банк активно развивал линейку банковских карт, в том числе премиальных. Портфель дебетовых карт представлен в таблице 6.

Таблица 6

Портфель дебетовых карт ПАО «Сбербанк России», млрд. руб.

|

Год |

2013 |

2014 |

2015 |

2016 |

|

Доля активных карт,% |

73 |

76 |

79 |

84 |

|

Действующие карты, млн.шт. |

79,3 |

87,4 |

102,4 |

107,0 |

В апреле были запущены первые карты с повышенным начислением бонусов СПАСИБО - Visa Platinum и Visa Infinite, а в конце года Сбербанк начал выдачу карт «Мир» во всех отделениях. Сбербанк обновил интерфейс заказа карт с индивидуальным дизайном. Теперь клиенты могут загрузить фотографии из таких социальных сетей, как VK.com, «Одноклассники» и Instagram. Сбербанк продолжал развивать сопутствующие сервисы. Так, более 4 млн клиентов воспользовались сервисом удобного накопления средств «Копилка», которую можно оформить в мобильных приложениях для iOS и Android. Вывод данной услуги в мобильное приложение позволил подключать «Копилки» новым пользователям, а также удобно управлять ими действующим пользователям.

Таким образом, во второй главе работы исследованы особенности кредитования на примере ПАО «Сбербанк России».

Заключение

В заключение следует отметить, что кредитование является важным элементом рыночной экономики. За счет привлеченных от физических и юридических лиц денежных средств, банки на условиях платности, возвратности и срочности могут быстро удовлетворять потребность юридических и физических лиц в заемных средствах. Кредитные организации в данном случае выступают связующим элементом между теми, кто имеет свободные денежные средства и теми, кто чувствует потребность в них.

Кредит представляет собой сделку, в которой одна сторона (кредитор) предоставляет другой стороне (заемщику) некий обладающий ценностью предмет (имущество) в обмен на обещание заемщика вернуть такой же предмет или иной его эквивалент в будущем. Кредит выполняет распределительную, эмиссионную, регулирующую роль.

К основным формам кредита относят: государственный, банковский, потребительский, коммерческий, международный кредиты. Видов кредита существует большое множество, в данной работе рассмотрены наиболее важные из них.

В практической главе исследования рассматривалось кредитование на примере ПАО «Сбербанк России». Анализ кредитного портфеля Сбербанка показал, что портфель составлен на основе общих принципов кредитования и принципов формирования кредитного портфеля.

Исследование банковского сектора кредитования показало, что рынок в целом и потребительское кредитование находится в стагнации и на данном этапе основными направлениями банка должно стать развитие стратегии стимулирования рынка - рекомендуется проводить всевозможные акции и мероприятия. Также рекомендуется введение новых направлений кредитований, таких как рефинансирование внутренних кредитов банка.

Сделан вывод, что ПАО «Сбербанк России» сегодня - современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. ПАО «Сбербанк России» занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики.

Таких позиций банк добился благодаря ряду преимуществ, в том числе и по потребительскому кредитованию.

Во-первых, благодаря своим относительно низким процентным ставкам. Это, пожалуй, одно из основных преимуществ Сбербанка, так как процентная ставка - первое, на что обращает внимание заемщик.

Еще одним преимуществом Сбербанка является то, что банк уважает права своих заемщиков по процессу погашения кредита, на совершения платежа. У заемщика есть право на частичное или полное досрочное погашение кредита.

Кроме того, ПАО «Сбербанк России» предоставляет честные и понятные каждому условия получения кредита, что имеет большое значение. Всю достоверную информацию по кредитам можно получить, не выходя из дома, на сайте Сбербанка России.

Таким образом, ПАО «Сбербанк России» осуществляет, в целом, успешную деятельность в сфере кредитования несмотря на воздействие на эту деятельность современных сложных экономических условий.

Список использованных источников

Монографии и периодические издания

- Банковское дело: учебник/ под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. - 5-е изд., перераб. и доп. - М.: Финансы и статистика, 2016. - 592с.

- Деньги, кредит, банки: Учебник для вузов/ В.А. Щегорцов, В.А.Тарак. - М.: ЮНИТИ-ДАНА, 2014. – 415 с.

- Деньги. Кредит. Банки: учебник / А.Ю. Казак [и др.]; под ред. проф. А.Ю. Казака, проф. М.С. Марамыгина. - М.: Экономистъ, 2014. – 584 с.

- Деньги. Кредит. Банки: Учебник для бакалавров / Н.В. Калинин, Л.В. Матраева, В.Н. Денисов. - М.: Издательско-торговая корпорация «Дашков и К°», 2015. - 304с.

- Енина Е.Н. Банковский кредит и его классификация // Финансовый вестник. – 2017. - № 2 (37). – С. 63-70.

- Иванов В. В. Деньги. Кредит. Банки /В. В. Иванов, Б. И. Соколов - М.: Проспект, 2010. – 520 с.

- Лаврушин О.И. Банковское дело. Экспресс-курс: учебное пособие. 3-е изд., перераб. и доп. - М.: КНОРУС, 2016. – 384 с.

- Лаврушин О.И. Деньги. Кредит. Банки/ О. И. Лаврушки - М.: Проспект, 2013. – 584 с.

- Семукова К.М. Кредит, его сущность и функции в экономике // Университет Наук. – 2016. - № 1 (июль). – С. 11-23.

- Тавасиев А. М. Банковское кредитование/ А. М. Тавасиев, Т. Ю. Мазурина, В.П. Бычков - М.: ИНФРА-М, 2010. – 428 с.

- Терешкин М.Л. Кредит как экономическая категория // Успехи современной науки. – 2017. - № 2. – С. 15-17.

- Терешкин М.Л. Экономическая сущность кредита, функции и виды // Успехи современной науки. – 2017. - № 4. – С. 192-195.

Интернет-ресурсы

- Годовой отчет ПАО «Сбербанк России» 2016 [Электронный ресурс]. / Официальный сайт Сбербанка России. - Режим доступа: http://www.sberbank.com/ru/investor-relations/reports-and-publications/annual-reports (дата обращения 08.01.2018)

- Продукты потребительского кредитования [Электронный ресурс]. / Официальный сайт Сбербанка России. - Режим доступа: http://www.sberbank.ru (дата обращения 08.01.2018)

Приложение 1

Рис. 1. Виды кредитов

-

Иванов В. В. Деньги. Кредит. Банки /В. В. Иванов, Б. И. Соколов - М.: Проспект, 2010. С. 410. ↑

-

Тавасиев А. М. Банковское кредитование/ А. М. Тавасиев, Т. Ю. Мазурина, В.П. Бычков - М.: ИНФРА-М, 2010. С. 9. ↑

-

Иванов В. В. Указ. соч. С. 429. ↑

-

Семукова К.М. Кредит, его сущность и функции в экономике // Университет Наук. – 2016. - № 1 (июль). – С. 12. ↑

-

Лаврушин О.И. Деньги. Кредит. Банки/ О. И. Лаврушки - М.: Проспект, 2013. С. 373. ↑

-

Лаврушин О.И. Указ. соч. С. 376. ↑

-

Семукова К.М. Кредит, его сущность и функции в экономике // Университет Наук. – 2016. - № 1 (июль). – С. 13. ↑

-

Терешкин М.Л. Экономическая сущность кредита, функции и виды // Успехи современной науки. – 2017. - № 4. – С. 193. ↑

-

Деньги. Кредит. Банки: учебник / А.Ю. Казак [и др.]; под ред. проф. А.Ю. Казака, проф. М.С. Марамыгина. - М.: Экономистъ, 2014. С. 207. ↑

-

Лаврушин О.И. Банковское дело. Экспресс-курс: учебное пособие. 3-е изд., перераб. и доп. - М.: КНОРУС, 2016. С. 37. ↑

-

Терешкин М.Л. Кредит как экономическая категория // Успехи современной науки. – 2017. - № 2. – С. 17. ↑

-

Банковское дело: учебник/ под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. - 5-е изд., перераб. и доп. - М.: Финансы и статистика, 2016. С. 189. ↑

-

Деньги. Кредит. Банки: Учебник для бакалавров / Н.В. Калинин, Л.В. Матраева, В.Н. Денисов. - М.: Издательско-торговая корпорация «Дашков и К°», 2015. С. 117. ↑

-

Деньги, кредит, банки: Учебник для вузов/ В.А. Щегорцов, В.А.Тарак. - М.: ЮНИТИ-ДАНА, 2014. С. 206. ↑

-

Енина Е.Н. Банковский кредит и его классификация // Финансовый вестник. – 2017. - № 2 (37). – С. 67. ↑

-

Продукты потребительского кредитования [Электронный ресурс]. / Официальный сайт Сбербанка России. - Режим доступа: http://www.sberbank.ru (дата обращения 08.01.2018) ↑

-

Продукты потребительского кредитования [Электронный ресурс]. / Официальный сайт Сбербанка России. - Режим доступа: http://www.sberbank.ru (дата обращения 08.01.2018) ↑

-

Годовой отчет ПАО «Сбербанк России» 2016 [Электронный ресурс]. / Официальный сайт Сбербанка России. - Режим доступа: http://www.sberbank.com/ru/investor-relations/reports-and-publications/annual-reports (дата обращения 08.01.2018) ↑

-

Годовой отчет ПАО «Сбербанк России» 2016 [Электронный ресурс]. / Официальный сайт Сбербанка России. - Режим доступа: http://www.sberbank.com/ru/investor-relations/reports-and-publications/annual-reports (дата обращения 08.01.2018) ↑

- Опыт реформирования естественных монополий в разных странах

- Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия (на примере ЗАО «Свой хлеб»)

- Особенности управления бизнесом индивидуального предпринимателя на стадии стартап на примере ИП Даниил Панарин

- << Влияние инновационных технологий на бизнес-процессы в торговле >>.

- Банковская гарантия как способ обеспечения исполнения обязательств

- «Налоговый учет по налогу на добавленную стоимость»

- Товарная информация: виды, средства, способы, методы (Оценка товарной информации однородной группы молочной продукции «Молочная речка», «Село Зелёное», «Вкуснотеево»)

- Розничный товарооборот торговых организаций: сущность, анализ и планировние

- СОВРЕМЕННАЯ КРЕДИТНАЯ СИСТЕМА: СТРУКТУРА И УЧАСТНИКИ

- Деньги, Кредит, Банки: Денежная Эмиссия

- Международная валютная ликвидность (Понятие, сущность, структура международной валютной ликвидности)

- Понятие и система источников гражданского права (Правовое регулирование источников гражданского права)