Потенциал предприятия и оценка его использования.

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы курсовой работы обусловлена, прежде всего, тем, что в развитии современной рыночной экономики возрастает роль анализа финансово-хозяйственной деятельности предприятий, как базы для принятия стратегических управленческих решений. Активное развитие всех отраслей экономики Российской Федерации указывает на растущую необходимость получения актуальной, доступной, достоверной и обоснованной информации о финансово-хозяйственной деятельности того или иного субъекта рыночных отношений.

Проходящая в настоящее время организационно-экономическая реформа национального хозяйства непосредственно сказывается на работе основного субъекта рыночной экономики — организации (предприятия). На этом уровне создается продукция (товары, услуги), решаются вопросы экономного расходования ресурсов, применения высокопроизводительной техники и технологии. Именно предприятие несет основную социальную ответственность перед обществом и каждым работником.

Уже сегодня, и тем более в перспективе, главным для предприятий всех форм собственности оказывается не столько стремление к повышению прибыли, сколько способность предприятия дать потребителю товар (услуги) более высокого качества или обладающий какими-то новыми свойствами. Процесс функционирования экономики становится все динамичнее.

Раскрывая и анализируя процесс проведения анализа финансово-хозяйственной деятельности на предприятии, прежде всего, следует рассмотреть и обозначить актуальность его проведения в разрезе основных субъектов и пользователей финансовой информации. Представим следующую ситуацию: успешно развивающееся предприятие с большими производственными и хозяйственными мощностями по итогам отчетного года получило убыток от основной либо прочей деятельности. Одной из основных причин рассматриваемой ситуации является игнорирование либо недостаточно полное проведение финансового анализа. Данный факт обусловливается тем, что рассматривая структуру баланса предприятия, например, можно определить состав основных и оборотных средств, проанализировать собственный капитал, а также соотношение собственных и заемных средств. При этом одной из ключевых особенностей финансового анализа является оценка структуры ликвидности баланса и платежеспособности предприятия. Расчет основных показателей также определяет финансовое состояние предприятия с точки зрения заранее установленных нормативных значений. Возвращаясь к вышеописанному примеру, заранее рассчитав и проанализировав финансово-хозяйственную деятельность, аналитик способен на ее основе сформулировать и спрогнозировать дальнейшее развитие предприятия, а также отметить влияние негативных факторов на заранее выбранный результирующий показатель и разработать действенные меры по их устранению.

Таким образом, предприятия, оценивая свою финансово-хозяйственную деятельность, стремятся повысить эффективность всех направлений функционирования. В связи с чем определена необходимость анализа финансово-хозяйственной деятельности компаний, который позволит оценить эффективность основных векторов развития организаций.

Методики анализа финансово-хозяйственной деятельности отличаются большим разнообразием, но для них характерны следующие общие черты: оценка деятельности с позиции роста эффективности производства, определение влияния отдельных факторов на конечные результаты деятельности предприятия.

Общетеоретическим аспектам исследования финансово-хозяйственной деятельности, улучшению прибыльности предприятия посвящены работы российских экономистов Агаповой Т.Н., Баранова В.В., Бясова К.Т., Веснина В.Р., Вишневской О.В., Воробьева А.Д., Горемыкина В.А., Дыбаль С.В., Коробейникова О.П., Кузнецова В.С., Курченкова В.В., Пермичева Н.Ф., Репниковой В.М., Савицкой Г.В., Таганова Д.Н., Тюриной А.В., Шеремет А. Д. и др.

Целью курсовой работы является исследование теоретических и практических аспектов анализа финансово-хозяйственной деятельности предприятия на примере Вагонного ремонтного депо Чунский.

Для реализации этой цели определим ряд задач, которые должны быть решены в процессе работы:

1.Определить приемы и методы экономического анализа;

2.Дать характеристику исследуемого объекта;

3.Проанализировать и оценить основные экономические (объем производства и реализацию работ и услуг) и финансовые показатели деятельности предприятия в динамике.

4.Провести анализ эффективности использования ресурсов предприятия: основных средств, трудовых ресурсов, прямых материальных и трудовых затрат.

5.Разработать основные рекомендации по улучшению финансового состояния предприятия и повышения его финансовых результатов.

Объектом исследования выступает Вагонное ремонтное депо Чунский.

Предметом исследования данной курсовой работы является комплекс теоретических и методологических вопросов в анализе финансово-хозяйственной деятельности предприятия.

Теоретической и методологической базой послужили научные труды отечественных авторов по вопросам экономического и финансового анализа, а также нормативные и законодательные акты, являющиеся правовым обеспечением анализа финансового состояния предприятий.

Информационной базой исследования являются учебная и периодическая литература, материалы сети Интернет, а также внутренняя и бухгалтерская отчетность Вагонного ремонтного депо Чунский.

В ходе исследования использовались методы и приемы: сравнения, построения аналитических таблиц, группировки, коэффициентов, моделирования взаимосвязей, графического изображения.

Курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы и приложений.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ

1.1. Понятия и принципы анализа финансово-хозяйственной деятельности

Анализ финансово-хозяйственной деятельности – это системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путём обработки определённых источников информации (показателей плана,учёта,отчётности). Составляющими анализа финансово-хозяйственной деятельности являются финансовый и управленческий анализы [7, с. 52].

С научной точки зрения анализ есть выделение сущности процесса или явления путем определения и последующего изучения всех его сторон и составляющих частей, обнаружения основы, связывающей все части в единое целое, и построение на этой основе закономерностей его развития. Анализ финансово-хозяйственной деятельности предприятия является основой принятия решений на уровне субъектов хозяйствования. С помощью аналитических процедур выявляются наиболее значимые характеристики и стороны деятельности предприятия и делаются прогнозы на будущее и на основе этих прогнозов строятся планы производственной.

Для отражения полной картины состояния предприятия важны не только количественные, но и качественные характеристики его деловой активности предприятия. Их анализ – важная часть анализа финансово-хозяйственной деятельности предприятия. Таким образом, на предприятии анализу необходимо подвергать не только производственную и финансовую сферу, но и юридические, социальные и экологические аспекты [7, с. 52].

Задача анализа финансово-хозяйственной деятельности – оценка результатов хозяйственной деятельности, выявление факторов, обусловивших успехи и неудачи в анализируемом периоде, а также планирование и прогнозирование деятельности предприятия на будущее. Она решается с помощью не только стоимостных данных бухгалтерского учета, но и данных оперативного и статистического учета в различных единицах измерения [9, с. 39].

Содержанием анализа финансово-хозяйственной деятельности является глубокое и всестороннее изучение экономической информации и функциональности анализируемого объекта хозяйствования с целью принятия оптимальных управленческих решений по обеспечению выполнения производственных программ предприятия, оценки уровня их выполнения, выявления слабых мест и внутрихозяйственных резервов.

Анализ должен представлять собой комплексное исследование действия внешних и внутренних, рыночных и производственных факторов на количество и качество производимой предприятием продукции, финансовые показатели работы предприятия и указывать возможные перспективы развития дальнейшей производственной деятельности предприятия в выбранной области хозяйствования. Основное направление анализа: от сложного комплекса – к составляющим его элементам, от результата – к выводам о том, как такой результат достигнут и к чему он приведет в дальнейшем.

Основными принципами анализа финансово-хозяйственной деятельности предприятия являются:

1. конкретность - анализ основывается на реальных данных, результаты его получают конкретное количественное выражение;

2. комплексность - всестороннее изучение экономического явления или процесса с целью объективной его оценки;

3. системность - изучение экономических явлений во взаимосвязи друг с другом, а не изолированно;

4.регулярность - анализ следует проводить постоянно через заранее определенные промежутки времени, а не от случая к случаю;

5.объективность - критическое и беспристрастное изучение экономических явлений, выработка обоснованных выводов;

6. сопоставимость - данные и результаты анализа должны быть легко сопоставимы друг с другом, а при регулярном проведении аналитических процедур должна соблюдаться преемственность результатов;

7. действенность - пригодность результатов анализа для использования в практических целях, для повышения результативности производственной деятельности;

8. экономичность - затраты, связанные с проведением анализа, должны быть существенно меньше того экономического эффекта, который будет получен в результате его проведения;

9. научность - при проведении анализа следует руководствоваться научно обоснованными методиками и процедурами [9, с. 39].

Финансовый анализ в системе управления финансами предприятия в наиболее общем виде представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью:

- оценить возможные и целесообразные темпы развития предприятия с позиции их финансового обеспечения;

- оценить текущее и перспективное имущественное и финансовое состояние предприятия;

- выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

- спрогнозировать положение предприятия на рынке капитала [11, с. 84].

Для успешной деятельности предприятия в будущем гораздо важнее перспективный анализ, который направлен в будущее и служит для исследования возможных вариантов развития предприятия и выработки методов достижения наиболее желательных результатов. В ходе перспективного анализа выявляются факторы, которые будут оказывать существенное влияние на деятельность предприятия и ее результаты в будущем, а также степень этого влияния.

С точки зрения направленности анализа, финансово-хозяйственной деятельности предприятия во времени, следует выделить два главных аспекта – ретроспективный и перспективный. Ретроспективный анализ направлен в прошлое и имеет дело с уже имевшими место фактами и результатами.

Сведения, полученные по результатам перспективного анализа, носят вероятностный характер, и чем дальше в будущее уходит горизонт прогноза, тем больше разброс возможный значений исследуемых характеристик. Однако без такого прогнозирования невозможно представить себе ни оперативное и тактическое, ни стратегическое планирование деятельности хозяйствующего субъекта.

Различия между оперативным, тактическим и стратегическим анализом определяются сроками прогнозирования результатов и особенностями хозяйственной деятельности предприятия. Контроль текущей деятельности выполняется в рамках оперативного анализа. Анализ в краткосрочной перспективе является тактическим, а долгосрочное прогнозирование – стратегическим анализом.

Анализ финансово-хозяйственной деятельности предприятия может быть более или менее развернутым, углубленным или наоборот, экспресс-анализом. Анализу может подвергаться какое-то одно направление деятельности (например, анализ размещения и особенностей функционирования сбытовой сети или анализ денежных или иных расчетов предприятия) – в этом случае анализ будет тематическим. Если же в сферу интересов аналитической грyппы входит все предприятие как комплекс, тогда такой анализ следует называть комплексным.

В ряде случаев анализируются специальные аспекты деятельности предприятий, и тогда терминология, касающаяся видов анализа, отражает природу анализируемых аспектов: инвестиционный анализ подразумевает разработку и оценку инвестиционных программ предприятия, в рамках маркетингового анализа проводится изучение рынков сбыта производимой продукции и т.д..

1.2 Методы анализа финансово-хозяйственной деятельности

Методом экономического анализа является способ познания, путь исследования своего предмета, то есть хозяйственных и финансовых процессов и явлений в их взаимосвязи и взаимосвязанности. Характерными особенностями метода экономического анализа являются:

- выявление и измерение причинно-следственных связей между ними;

- использование системы аналитических показателей, всестороннее характеризующих финансово-хозяйственную деятельность организации [12, с. 156].

Методика анализа – это система правил и требований, гарантирующих эффективное приложение метода.

В совокупности метод и методика представляют собой методологическую основу экономического анализа. Все аналитические методы можно сгруппировать в две большие группы: качественные (логические) и количественные (формализованные).

К качественным (неформализованным, логическим) методам относят аналитические приемы и способы, основанные на логическом мышлении, на использовании профессионального опыта аналитика, на профессиональной интуиции. К ним относятся:

- метод сравнения;

- метод экспертных оценок;

- метод построения систем аналитических показателей

- метод построения систем аналитических таблиц;

- метод сценариев;

- психологические и морфологические методы и т.п. [12, с. 156].

Количественные (формализованные) методы– это приемы, использующие математику. Вследствие их применения можно получить довольно точный результат или несколько результатов для дальнейшего выбора верного с помощью уже логических методов.Количественные методы можно разделить на: бухгалтерские, статистические, классические метода анализа, экономико-математические и т.д.

Анализируя финансовую отчетность, можно использовать различные методы (и логические, и формализованные). Но к наиболее часто используемым методам финансового анализа относятся:

- метод абсолютных, относительных и средних величин;

- вертикальный анализ;

- горизонтальный анализ;

- трендовый анализ;

- факторный анализ;

- метод сравнения;

- анализ с помощью финансовых коэффициентов;

- метод экспертных оценок;

- метод детализации;

- метод построения дерева решений [14, с. 12].

В процессе сбора данных получают информацию о значениях тех или иных признаков, характеризующих каждую единицу, каждый элемент исследуемого процесса или явления (совокупности). Эта информация, как правило, представлена в виде показателей. Обобщающие показатели могут быть относительными, абсолютными и средними. Многообразная характеристика всех сторон исследуемых экономических процессов и явлений может быть дана лишь с помощью всех видов обобщающих показателей. Вместе с тем, каждый вид показателей имеет определенное значение и занимает важное место в аналитическом процессе.

Метод абсолютных величин характеризуют численность, объем (размер) изучаемого процесса. Абсолютные величины всегда имеют какую-нибудь единицу измерения: натуральную, условно-натуральную, стоимостную (денежную).

Натуральные единицы измерения применяют в тех случаях, когда единица измерения соответствует потребительским свойствам продукта. Например, производство ткани оценивается в метрах, сельскохозяйственной продукции – в центнерах и тоннах, то, что касается электрической энергии, измеряется в киловаттах и т.д.

Натуральные показатели могут быть и составными. Например, отработанное рабочими и служащими время учитывается в человеко-днях и человеко-часах, а грузооборот автотранспорта – в тонно-километрах и т.д.

Если некоторые разновидности продукции соответствуют общим потребительским свойствам, то обобщенные итоги по выпуску разных видов продукции можно получить, используя условно-натуральные единицы. В этом случае один из видов принимается в качестве единого измерителя, а другие приводятся к этому измерителю с помощью соответствующих коэффициентов пересчета.

Когда на уровне предприятия или отрасли обобщаются учетные данные, то широко используются стоимостные (денежные) абсолютные показатели. К ним, например, относятся: цена единицы продукции; выручка от продажи продукции, работ, услуг; величина расходов и прибыли, величина задолженности и др.

Следует также отметить, что абсолютные показатели получают или непосредственным подсчетом собранных данных, или расчетным путем.

Расчетным абсолютным показателем, например, является абсолютное отклонение. Это разница между двумя абсолютными одноименными показателями

Метод средних величин используется для обобщения данных. Средняя величина – это показатель «середины» или «центра» исследуемых данных. Она является обобщающей характеристикой изучаемого признака в анализируемой совокупнoсти данных и отражает типичный уровень места и времени.

Относительная величина вычисляется как отношение фактического значения показателя к базе сравнения, т.е. путем деления одной величины на: другую. Относительная величина исчисляется в долях единицы, коэффициентах.

Сопоставлять можно одноименные показатели, относящиеся к различным периодам, различным объектам или разным территориям. Результат такого сопоставления представлен: коэффициентом (база сравнения принята за единицу) или выражен в процентах и показывает, во сколько раз или на сколько процентов сравниваемый показатель больше (меньше) базисного.

Результатом соотношения одноименных показателей могут быть следующие относительные показатели:

- Относительные величины динамики, которые характеризуют изменение процесса во времени, и показывают, во сколько раз увеличился (уменьшился) уровень изучаемого показателя по сравнению с предыдущим периодом времени.

- Относительные величины координации отражают соотношение между частями одного целого. К таким величинам относятся, например, соотношение между величиной заемного и собственного капитала предприятия, между численностью рабочих и административно-управленческим персоналом организации и т.д. Относительные величины координации могут показывать, сколько единиц одной части приходятся на 100 или 1000 единиц другой части.

- Относительные величины наглядно характеризуют результат сопоставления одноименных показателей, относящихся к одному и тому же периоду времени, но и к разным объектам или территориям. Эти относительные величины используются для сравнительной оценки результатов деятельности отдельных предприятий отрасли или для оценки уровня развития разных регионов. Исчисляются они либо в процентах, либо в долях единицы, показывающих, во сколько раз одна из сравниваемых величин больше (меньше) другой.

- Относительные величины интенсивности в их числе можно назвать такие важные коэффициенты, отражающие качественную сторону деятельности предприятия или организации, как финансовые коэффициенты деловой активности, фондоотдачу, фондовооруженность, материалоотдачу, доходность того или иного вида деятельности и пр. [22, с. 47].

Таким образом, относительные величины – это один из важнейших способов обобщения и анализа экономической информации. В процессе финансового анализа абсолютные и относительные величины должны рассматриваться во взаимосвязи, т.е. пользоваться относительными величинами нужно так, чтобы четко себе представлять, какая абсолютная величина стоит за каждым относительным показателем. Необходимо также соблюдать сопоставимость сравниваемой величины и величины, принятой за базу сравнения.

Вертикальный анализ – представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его общем итоге. Обязательным элементам анализа является динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и их источников покрытия. Таким образом, можно выделить две основные черты вертикального анализа:

- относительные показатели сглаживают негативное влияние инфляционных процессов, которые существенно искажают абсолютные показатели финансовой отчетности и тем самым затрудняют их сопоставление в динамике.

- переход к относительным показателям позволяет проводить сравнительный анализ предприятий с учетом отраслевой специфики и других характеристик [22, с. 47].

Метод сравнения – самый древний, логический метод анализа. Вопрос сравнения решается по принципу «лучше или хуже», «больше или меньше». Это во многом обусловлено особенностями психологии человека, который сравнивает объекты парами. При сравнении пользуются разными приемами, например шкалами.

Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Степень агрегирования показателей определяет аналитик. Как правило, берут базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать изменение отдельных балансовых статей, а также прогнозировать их значение.

Горизонтальный и вертикальный анализ взаимно дополняют друг друга. Поэтому на практике можно построить аналитические таблицы, характеризующие как структуру отчетности финансовой формы, так и динамику отдельных ее показателей.

Трендовый анализ – часть перспективного анализа, необходим в управлении для финансового прогнозирования. Тренд – это путь развития. Тренд определяется на основе анализа временных рядов следующим образом: строится график возможного развития основных показателей организации, определяется среднегодовой темп прироста и рассчитывается прогнозное значение показателя. Это самый простой способ финансового прогнозирования. Сейчас на уровне отдельной организации расчетным периодом времени является месяц или квартал. Анализ временных рядов позволяет решать следующие задачи:

- построить математическую модель временного ряда.

- изучить структуру временного ряда, включающую тренд – закономерные изменения среднего уровня параметров, а также случайные колебания;

- изучить причинно-следственные взаимосвязи между процессами [10, с. 44].

Анализ тренда предназначен для исследования изменений среднего значения временного ряда с построением математической модели тренда и с прогнозированием на этой основе будущих значений ряда. Анализ тренда выполняют путем построения модели простой линейной или нелинейной регрессии.

Факторный анализ– это методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.Различают следующие типы факторного анализа:

- функциональный и вероятностный;

- одноступенчатый и многоступенчатый;

- статический и динамический;

- пространственный и временной;

- ретроспективный и перспективный;

- прямой (дедуктивный) и обратный (индуктивный) [5, с. 4].

Основными этапами факторного анализа являются, отбор факторов, которые определяют исследуемые результативные показатели:

- классификация и систематизация их с целью обеспечения возможностей системного подхода.

- определение формы зависимости между факторами и результативными показателями.

- моделирование взаимосвязей между результативным показателем и факторами.

- расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

- работа с факторной моделью (практическое ее использование для управления экономическими процессами) [5, с. 4].

Создать факторную систему – это, значит, представить изучаемое явление в виде алгебраической суммы, частного или произведения нескольких факторов, которые воздействуют на величину этого явления, и находится с ним в функциональной зависимости.

Финансовые коэффициенты применяются для анализа финансового состояния предприятия и представляют собой относительные показатели, определяемые по данным финансовых отчетов, главным образом по данным отчетного баланса и отчета о прибылях и убытках.

Применение финансовых коэффициентов зависят от отраслевых особенностей предприятий, от размеров предприятия, оцениваемых обычно годовым объемом продаж и среднегодовой стоимостью активов. На предпочтительные величины коэффициентов, кроме того, может влиять общее состояние экономики, фаза экономического цикла.

Для расчета финансовых коэффициентов, финансовые отчеты предприятия должны быть приведены в определенную аналитиком форму, называемой аналитической.

Критерии оценки финансового состояния предприятия с помощью финансовых коэффициентов обычно подразделяют на следующие группы:

1. прибыльность, или рентабельность;

2. эффективность использования активов;

3. платежеспособность;

4. финансовая (рыночная) устойчивость;

5.деловая активность [6, с. 47].

Для измерения перечисленных характеристик в практике анализа используют множество финансовых коэффициентов. Отбор коэффициентов определяется задачами проводимого анализа. Преимущества метода коэффициентов: возможность получить информацию, представляющую интерес для всех категорий пользователей, простота и оперативность расчета, возможность выявить тенденции в изменении финансового положения предприятия, возможность оценить финансовое состояние исследуемого предприятия относительно других аналогичных предприятий, устранение искажающего влияния инфляции.

Экспертные методы используются в тех случаях, когда не подходят инструментальные и при измерениях нельзя опереться на физические явления или они пока очень сложны. Экспертные методы основываются на интуиции, в них преобладают субъективные начала. Примером использования экспертного метода может служить экспертная оценка стоимости недвижимости.

Сложность объектов экономических измерений способствовала широкому распространению экспертных оценок в качестве метода измерения.

Выделяют два уровня использования экспертных оценок: качественный и количественный. Применение экспертных оценок в тех областях, где могут быть использованы инструментальные средства и информационные технологии, нередко обусловлено неумением правильно ими, пользоваться.

Причинно-следственный анализ, результатом которого является оценка, неразрывно связан с личностью эксперта; другой эксперт, поставленный перед такой же проблемой, может прийти к другим оценкам. Оценки сложных объектов должны выполняться экспертами высокой квалификации. Оценки «средних» экспертов обычно основаны на традиционных, привычных представлениях. В сложных случаях они могу оказаться ошибочными. Уменьшить риск субъективности суждения можно, если обратиться к группе экспертов, которые могут обсуждать и согласовывать свои оценки.

Метод детализации представляет собой один из наиболее распространенных приемов анализа во многих областях науки, в том числе и в анализе финансово-хозяйственной деятельности экономических субъектов. При сочетании с другими приемами детализация позволяет все сторонне оценить исследуемые явления и вскрыть причины создавшегося положения. В зависимости от сложности, описывающие его показатели, расчленяются по временному признаку, по месту совершения хозяйственных операций, центром ответственности или составным частям.

Метод построения дерева решений входит в систему методов ситуационного анализа и используется в случаях, когда прогнозируемая ситуация может быть структурирована таким образом, что выделяются ключевые моменты, в которых либо нужно принимать решение с определенной вероятностью (роль аналитика или менеджера активна), либо так же определенной вероятностью наступает некоторое событие (роль аналитика или менеджера пассивна, однако значимы некоторые независящие от его действий обстоятельства). Именно для формализованного описания подобных ситуаций и используется так называемый метод построения дерева решений [6, с. 48].

1.3 Анализ финансовых результатов предприятия, как один из важнейших в финансово-хозяйственной деятельности предприятия

В настоящее время повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая ответственность за результаты хозяйственной деятельности. Объективно возрастает значение финансовой устойчивости хозяйствующих субъектов. Все это повышает роль финансового анализа в оценке их производственной и коммерческой деятельности и, прежде всего в наличии, размещении и использовании капитала и доходов. Результаты такого анализа необходимы, прежде всего, собственникам (акционерам), кредиторам, инвесторам, поставщикам, налоговым службам, менеджерам и руководителям предприятий.

Ключевой целью финансового анализа является получение определенного числа основных параметров, дающих объективную и обоснованную характеристику финансового состояния предприятия. Это относится, прежде всего, к изменениям в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, в составе прибылей и убытков.

Локальные цели финансового анализа:

- определение финансового состояния предприятия;

- выявление изменений в финансовом состоянии в пространственно-временном разрезе;

- установление основных факторов, вызывающих изменения в финансовом состоянии;

- прогноз основных тенденций финансового состояния. Аналитика и управляющего (финансового менеджера) интересует как текущее финансовое положение предприятия (на месяц, квартал, год), так и его прогноз на более отдаленную перспективу [15, с. 18].

Альтернативность целей финансового анализа определяют не только его временные границы. Она зависит также от целей, которые ставят перед собой пользователи финансовой информации.

Для достижение цели ставиться ряд аналитических задач:

- предварительный обзор бухгалтерской отчетности;

- характеристика имущества предприятия: внеоборотных и оборотных активов;

- оценка финансовой устойчивости;

- характеристика источников средств: собственных и заемных;

- анализ прибыли и рентабельности;

- разработка мероприятий по улучшению финансово-хозяйственной деятельности предприятия. Данные задачи выражают конкретные цели анализа с учетом организационных, технических и методических возможностей его осуществления. Основными факторами, в конечном счете, являются объем и качество аналитической информации [15, с. 18].

Чтобы принимать решения в сфере производства, сбыта, финансов, инвестиций и инноваций, руководству предприятия необходима деловая систематическая осведомленность по вопросам, которые являются результатом отбора, анализа и обобщения исходной информации.

Основным принципом эффективности хозяйствования является достижение наибольших результатов при наименьших затратах. Если детализировать это положение, то можно сказать, что эффективная деятельность предприятия имеет место при минимизации затрат на изготовление единицы продукции в условиях точного соблюдения технологи и производства и обеспечения высокого качества и конкурентоспособности выпускаемой продукции.

Наиболее обобщающими показателями эффективности являются доходность, прибыльность. Есть частные показатели, характеризующие эффективность отдельных сторон функционирования предприятия. К этим показателям можно отнести:

1. эффективность использования производственных ресурсов, имеющихся в распоряжении организации:

- основных производственных фондов (здесь показателями служат фондоотдача, фондоемкость);

- трудовых ресурсов (показатели — рентабельность персонала, производительность труда);

- материальных ресурсов (показатели — материалоотдача, материалоемкость, прибыль в расчете на один рубль материальных затрат);

2. эффективность инвестиционной деятельности организации (показатели — срок окупаемости капитальных вложений, прибыль в расчете на один рубль капитальных вложений);

3. эффективность использования активов организации (показатели — оборачиваемость оборотных активов, прибыль в расчете на один рубль стоимости активов, в том числе оборотных и внеоборотных активов, и др.);

4. эффективность использования капитала (показатели — чистая прибыль на одну акцию, дивиденды на одну акцию, и др.) [7, с. 214].

Фактически достигнутые частные показатели эффективности сопоставляются с плановыми показателями, с данными за предыдущие отчетные периоды.

Финансовый результат - это конечный экономический итог хозяйственной деятельности предприятия, который выражается в форме прибыли (дохода) или убытка.

В рыночных условиях хозяйствования прибыль является важнейшим экономическим показателем деятельности предприятия, она в обобщенном виде отражает результаты хозяйствования, продуктивность произведенных затрат.

Прибыль характеризует не весь полученный доход, а только ту его часть, которая «очищена» от понесенных затрат на осуществление этой деятельности. В количественном выражении прибыль представляет собой разность между совокупным доходом и совокупными затратами на предпринимательскую деятельность.

Прибыль является стоимостным показателем, выраженным в денежной форме. Такая форма оценки прибыли связана с практикой обобщенного стоимостного учета всех связанных с ней основных показателей - вложенного капитала, полученного дохода, понесенных затрат и т. п., а также с действующим порядком её налогового регулирования.

Согласно ПБУ 9/99 «Доходы организации» под доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств или иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственного имущества). Соответственно, по ПБУ 10/99 «Расходы организации», под расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Под прибылью же в наиболее общем виде понимается разница между совокупными доходами и совокупными затратами организации в процессе осуществления ее хозяйственно-финансовой деятельности.

Различают бухгалтерское и экономическое значение прибыли.

Бухгалтерская прибыль - это разность между совокупным доходом и бухгалтерскими (явными) издержками.

Экономическая прибыль - это разность между совокупным доходом и экономическими издержками.

Между бухгалтерской и экономической прибылью имеется следующее соотношение:

Явные издержки отражаются полностью в бухгалтерском учете, поэтому они еще называются бухгалтерскими издержками.

Неявные (вмененные) издержки - это альтернативные издержки использования ресурсов, принадлежащих самой организации, т. е. не оплачиваемые ею издержки. Неявные издержки могут быть представлены как денежные платежи, которые могла бы получить организация при более выгодном использовании принадлежащих ей ресурсов, т. е. это издержки упущенных возможностей (недополученная прибыль). Вмененные издержки в бухгалтерском учете не отражаются.

Из вышесказанного можно сделать вывод, что экономическая прибыль меньше бухгалтерской на величину вмененных (неявных) издержек.

Производственные предприятия в процессе хозяйственной деятельности используют различные виды прибыли, которые можно классифицировать по следующим признакам.

1) По отраслям деятельности:

- прибыль от производственной деятельности;

- прибыль от торговой деятельности;

- прибыль от оказания услуг и т. д.

Такое деление прибыли связано с тем, что в современных условиях производственные предприятия наравне с основной деятельностью занимаются также и другими видами деятельности. По каждой сфере деятельности действующим законодательством могут быть предусмотрены разные ставки налога на прибыль и льготы по ним. В этих условиях необходимо вести раздельный учет затрат и доходов по каждой сфере деятельности предприятия. Тем более, что раздельное отражение доходов и расходов предусмотрено пунктом 18.1 ПБУ 9/99 «Доходы организации». В нем подчеркнуто, что выручка, операционные и внереализационные доходы, составляющие 5% и более от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности.

Ведение раздельного учета доходов и расходов по отраслям деятельности способствует укреплению хозяйственного расчета, повышает точность и достоверность расчетов и усиливает аналитические возможности бухгалтерского учета.

2) По видам деятельности:

- прибыль от основной деятельности;

- прибыль от финансовой деятельности;

- прибыль от инвестиционной деятельности [14, с. 24].

Прибыль от основной деятельности является результатом основной производственной деятельности предприятия.

Прибыль от финансовой деятельности - это результат денежных потоков, которые связаны с обеспечением предприятия внешними источниками финансирования (привлечение дополнительного акционерного или паевого капитала, эмиссия акций, облигаций или других долговых ценных бумаг, привлечение кредита в различных его формах, а также обслуживание привлеченного капитала путем выплаты дивидендов и процентов и погашения обязательств по основному долгу). Казалось бы, что такое содержание денежных потоков не может сформировать прямо прибыль предприятия, так как, в конечном счете, возвращать всегда приходится больше денежных средств, чем получено. Вместе с тем в процессе финансовой деятельности как собственный, так и заемный капитал может быть получен на более или менее выгодных для предприятия условиях, что соответственно отразится на результатах основной инвестиционной деятельности. Поэтому под прибылью от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на условиях более выгодных, чем рыночные. Кроме того, в процессе финансовой деятельности может быть получена и прямая прибыль на вложенный собственный капитал путем использования эффекта финансового левериджа, обеспечения получения депозитного процента по среднему остатку денежных средств на расчетном или валютном счетах и т. п

Прибыль от инвестиционной деятельности отражается частично в виде операционной прибыли (доходы от участия в совместных предприятиях; доходы от владения ценными бумагами и от депозитных вкладов) и частично - в виде прибыли от реализации основных средств и иных активов, отличных от денежных средств и продукции.

3) по источникам формирования:

- прибыль от реализации продукции;

- прочие поступления.

Прибыль от реализации продукции является основным ее видом на предприятии, непосредственно связанном с отраслевой спецификой его деятельности.

К прочим поступлениям относятся:

- внереализационная прибыль;

- операционная прибыль;

- чрезвычайная прибыль.

К операционной прибыли относят:

- поступления, связанные с предоставлением за плату во временное пользование активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученная предприятием в результате совместной деятельности (по договору простого товарищества);

- поступления от продаж основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), а также продукции;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

К внереализационной прибыли относятся:

- штрафы, пени, неустойки за нарушение условий договоров;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- курсовые разницы;

- сумма дооценки активов (за исключением внеоборотных активов) и др. [14, с. 25].

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.), например, страховые возмещения, стоимость материальных ценностей, остающихся от списания непригодного к восстановлению и дальнейшему использованию имущества организации и т. п.

4) По составу элементов, формирующих прибыль:

- чистая прибыль.

- валовая прибыль;

- маржинальная прибыль;

Под этими терминами понимают обычно различную степень «очистки» полученных предприятием доходов от понесенных им в процессе хозяйственной деятельности затрат.

Чистая прибыль представляет собой разность между балансовой прибылью и налоговыми платежами из нее. Ее еще называют прибылью, остающейся в распоряжении предприятия и подлежащей распределению.

Валовая прибыль - это общая прибыль предприятия от всех видов хозяйственной деятельности до вычета из нее налога на прибыль и других обязательных сумм. Она характеризует сумму валового дохода предприятия за вычетом всех текущих расходов (постоянных и переменных). Ее еще называют балансовой прибылью.

Маржинальная прибыль - это разница между доходом от реализации продукции, уменьшенного на сумму налоговых платежей, и ее производственной себестоимостью (переменными затратами). Маржинальная прибыль служит мерой оценки способности предприятия покрывать постоянные затраты и формировать необходимую валовую прибыль от реализации продукции.

5) По характеру налогообложения:

- прибыль, подлежащая налогообложению;

- прибыль, не подлежащая налогообложению.

Такое деление прибыли играет важную роль в формировании налоговой политики предприятия, так как позволяет оценивать альтернативные хозяйственные операции с позиций конечного их эффекта. Состав прибыли, не подлежащий налогообложению, регулируется соответствующим законодательством.

6) По влиянию инфляционного процесса:

- реальная прибыль.

- номинальная прибыль;

Реальная прибыль характеризует размер номинально полученной прибыли, скорректированной на темп инфляции в соответствующем периоде.

7) По периоду формирования:

- прибыль отчетного периода;

- прибыль предшествующего периода;

- прибыль планового периода (планируемая прибыль).

Такое деление можно использовать для анализа и планирования прибыли, выявления соответствующих трендов ее динамики, построения соответствующего базиса расчетов и т. д.

8) По направлениям использования:

- капитализируемая прибыль;

- потребляемая прибыль.

- на уплату налогов и других обязательных отчислений;

Капитализированная прибыль характеризует ту ее сумму, которая направляется на финансирование прироста активов предприятия, т. е. в фонд накопления, а потребляемая прибыль - ту ее часть, которая расходуется на выплаты собственникам (акционерам), персоналу или на социальные программы предприятия, а часть прибыли в соответствии с действующим законодательством используется на уплату налогов в бюджет и другие обязательные отчисления.

9) По итоговому результату:

- положительная прибыль;

- отрицательная прибыль (убыток).

Со структурой прибыли, формируемой на предприятии, связано понятие «качество прибыли». В обобщенном виде это понятие характеризует структуру источников формирования прибыли по видам деятельности - основной, инвестиционной и финансовой. В рамках каждого из этих видов прибыли данное понятие характеризует конкретные источники роста прибыли. Например, высокое качество прибыли от основной деятельности характеризуется ростом объема выпуска продукции, снижением издержек и т. п., а низкое ее качество - ростом цен на продукцию без увеличения объема ее выпуска и реализации в натуральных показателях. Понятие «качество прибыли» позволяет правильнее оценивать ее динамику, проводить сопоставимый ее анализ в процессе сравнения с деятельностью других предприятий.

Таким образом, конечный финансовый результат представлен показателем прибыли или убытка. В экономической теории нет единого подхода к сущностному понятию прибыли. Прибыль - это важнейшая финансовая категория, призванная отражать финансовый результат хозяйственной деятельности предприятия.

2 АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ВАГОННОГО РЕМОНТНОГО ДЕПО ЧУНСКИЙ ОСП ОАО «ВРК-3»

2.1 Организационно-экономическая структура Вагонного ремонтного депо Чунский

Вагонное ремонтное депо Чунский является обособленным структурным подразделением открытого акционерного общества «Вагонная ремонтная компания – 3». Вагоноремонтное предприятие является самостоятельной производственной и хозяйственной единицей железнодорожного транспорта. Оно характеризуется производственно-технической и организационно-экономической самостоятельностью.

Производственно-техническое единство заключается в том, что предприятие представляет собой сложный взаимосвязанный единый комплекс соответствующих цехов, участков и оборудования, объединяемых единым производственным процессом, направленным на изготовление или ремонт определенной продукции.

Наряду с основной деятельностью – деповским и капитальным ремонтом грузовых вагонов, предприятие оказывает целый спектр услуг, в их числе ремонт и модернизация грузовых вагонов, производство запасных частей, ремонт и освидетельствование колесных пар. Вагонное ремонтное депо Чунский специализируется на ремонте четырехосных цистерн, полувагонов, платформ и крытых вагонов, работает по кооперации с промышленными предприятиями, осуществляя ремонт вагонов-собственников.

В 2015 году клиентская база депо составила порядка 30 собственников подвижного состава, основными из которых являются ОАО Первая Грузовая Компания, ОАО Федеральная Грузовая Компания и прочие собственники. Из-за проведения реформы ОАО РЖД и структурных изменений вагоноремонтного комплекса между вагоноремонтными предприятиями развивается жесткая конкурентная борьба за привлечение объектов ремонта, в результате чего наблюдается резкое снижение доходных ставок за ремонт вагонов. На рисунке 1 рассмотрим сильные и слабые стороны предприятия на примере матрицы SWOT-анализа.

Рисунок 1. Матрица SWOT-анализа Вагонного ремонтного депо Чунский

Вагонное депо Чунский осуществляет свою деятельность, определенную «Положением о депо Чунский». Депо руководствуется в своей деятельности законодательством Российской Федерации, Уставом и документами ОАО «ВРК-3».

Депо начисляет выплаты и иные вознаграждения в пользу физических лиц, имеет отдельный баланс, расчетный счет, подсобный расчетный банковский счет для прочих поступлений и текущий банковский счет, печать, штампы, бланки и другие реквизиты со своим наименованием.

Основными задачами депо являются:

- выполнение программ деповского, капитального и текущего ремонтов грузовых вагонов, модернизация вагонов, включая ремонт колесных пар и изготовление запасных частей и деталей грузовых вагонов;

- повышение эффективности хозяйственной деятельности и финансовой устойчивости депо;

- обеспечение эффективной и безопасной работы технических средств и оборудования депо.

Организационная структура предприятия - линейная.

Достоинствами линейной связи в структуре управления являются:

- очень четкая система взаимосвязей «начальник – подчиненный»;

- явно выраженная ответственность;

- быстрая реакция на прямые приказания;

- простота построения самой структуры;

- высокая степень «прозрачности» деятельности всех структурных единиц;

Недостатками линейной связи в структуре управления являются:

- чрезмерная нагрузка на высший уровень управления;

- высокая зависимость от личных качеств менеджеров любого уровня.

По штатному расписанию численность предприятия на 31.12.2015 г. составляет 230 человек (31 человек аппарат управления, 199 человек рабочих профессий); для сравнения в 2014 году штат депо составлял 289 человек, в 2013 году – 254 человека.

2.2 Оценка динамики и структуры финансовых показателей

Доходы Вагонного ремонтного депо Чунский формируются по двум основным направлениям, представленным на рисунке 3.

Рисунок 3. Направления формирования доходов Вагонного ремонтного депо Чунский

Рассмотрим динамику и структуру указанных доходов на основании данных, представленных в Таблице 1.

Таблица 1

Доходы Вагонного ремонтного депо Чунский за 2014-2015 гг.

|

Наименование показателя |

2014 |

2015 |

Отклонение, ±, тыс. руб. |

Темп роста, % |

||

|

Сумма, тыс. руб. |

Уд.вес, % |

Сумма, тыс. руб. |

Уд.вес, % |

|||

|

Доходы всего, в т.ч. |

418210 |

100 |

479506 |

100 |

61296 |

114,66 |

|

- доходы от ремонта вагонов |

394803 |

94,40 |

449078 |

93,65 |

54275 |

113,75 |

|

- прочие доходы |

23407 |

5,60 |

30428 |

6,35 |

7021 |

130,00 |

Как видно из таблицы 1 более чем 90% доходов предприятия формируются от ремонта вагонов, т.е. от основного вида деятельности. Однако в 2015 году наблюдается небольшое снижение доли доходов данного вида с 94,4% до 93,65%.

Динамика доходов предприятия показывает, что в 2015 году общая сумма доходов увеличивается на 14,66%. На рост доходов предприятия повлиял как рост доходов от ремонта вагонов на 13,75%, так и рост прочих доходов на 30%.

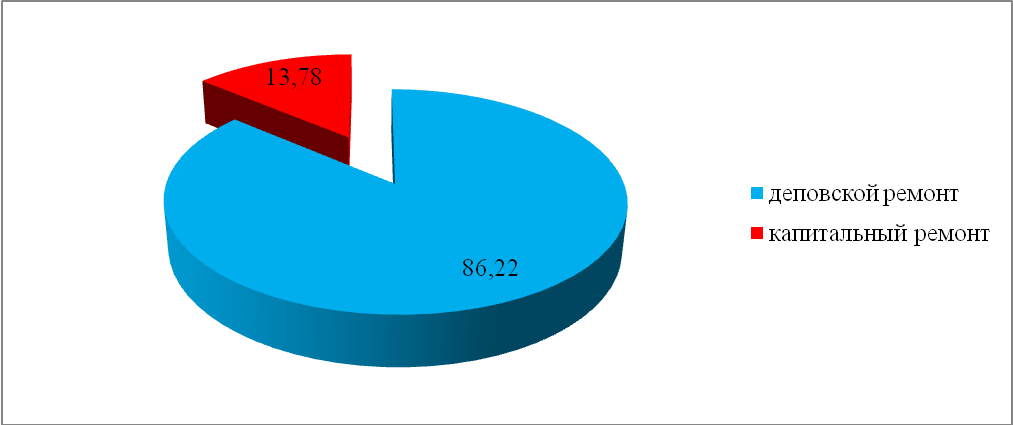

Доходы от ремонта вагонов в 2015 году увеличились на 54275 тыс. руб. или на 13,75%, что произошло как за счет увеличения доходов от деповского ремонта на 15,21%, так и за счет увеличения на 5,38% доходов от капитального ремонта (см. Приложение 1).

Доля доходов предприятия от деповского ремонта в общей структуре доходов предприятия от ремонта вагонов в 2015 году составляет 86,22%, что на 1,1% больше чем в 2014 году. Доходы от капитального ремонта составляют 14,88% в 2014 году и 13,78% в 2015 году.

Значительная доля доходов предприятия как в 2014, так и в 2015 году приходится на деповской ремонт вагонов предприятия ОАО «ПГК» и их доля увеличивается.

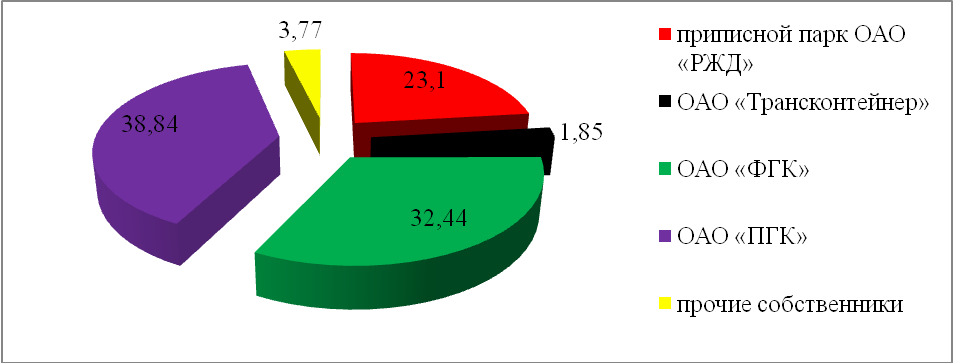

Так в 2014 году доля доходов от деповского ремонта вагонов для ОАО «ПГК» составляла 35,06%, а в 2015 году увеличившись на 3,78% составила 38,84%. На втором месте в 2015 году находятся доходы от деповского ремонта вагонов для предприятия ОАО «ФГК». В 2014 году доля доходов по данному контрагенту составляла 18,17%, но в 2015 году произошло увеличение доходов на 105,71% и их доля соответственно увеличилась до 32,44%. На третьем месте в 2015 году находятся доходы от деповского ремонта вагонов приписного парка ОАО «РЖД». Доля доходов по услугам для данного контрагента увеличивается с 19,34% в 2014 году до 23,1% в 2015 году.

Небольшие доли в общей структуре доходов от деповского ремонта в 2015 году занимают доходы от ремонта вагонов для следующих контрагентов:

- ОАО «Трансконтейнер» - 4,67% в 2014 году и 1,85% в 2015 году;

- прочие собственники – 20,68% в 2014 году и 3,77% в 2015 году (см. Приложение 2).

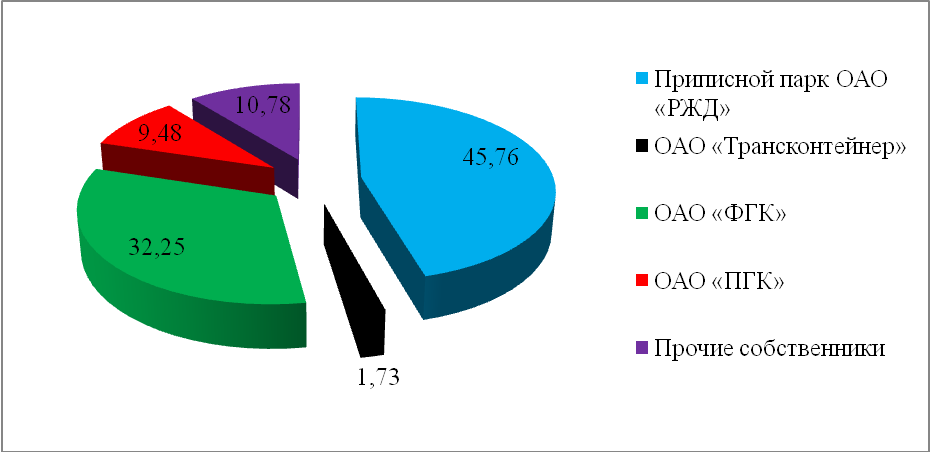

В 2015 году 45,76% доходов от капитального ремонта приходится на договора с ОАО «РЖД», тогда как в 2014 году доля таких доходов составляла всего 8,23%. На втором месте в 2015 году находятся доходы от капитального ремонта вагонов для предприятия ОАО «ФГК». В 2014 году доля доходов по данному контрагенту составляла 28,03%, но в 2015 году произошло увеличение доходов на 21,27% и их доля соответственно увеличилась до 32,25%.

На третьем месте в 2015 году находятся доходы от капитального ремонта вагонов прочих собственников. Доля доходов по услугам для прочих контрагентов уменьшается с 46,34% в 2014 году до 10,78% в 2015 году. Небольшие доли в общей структуре доходов от капитального ремонта в 2015 году занимают доходы от ремонта вагонов для следующих контрагентов:

- ОАО «Трансконтейнер» - 2,79% в 2014 году и 1,73% в 2015 году;

- ОАО «ПГК»– 14,61% в 2014 году и 9,48% в 2015 году (см. Приложение 3).

Проведем анализ расходов предприятия.

Основные составляющие расходов предприятия представлены на рисунке 4.

Динамика и структура расходов по обычным видам деятельности Вагонного ремонтного депо Чунский за 2014-2015 гг. по элементам затрат представлена в таблице 2.

Таблица 2

Расходы Вагонного ремонтного депо Чунский за 2014-2015 гг.

|

Наименование показателя |

2014 |

2015 |

Отклонение, ±, тыс. руб. |

Темп роста, % |

||

|

Сумма, тыс. руб. |

Уд.вес, % |

Сумма, тыс. руб. |

Уд.вес, % |

|||

|

Расходы всего, в т.ч. |

396826 |

100 |

464385 |

100 |

67559 |

117,02 |

|

- материальные затраты |

231373 |

58,31 |

331843 |

71,46 |

100470 |

143,42 |

|

- расходы на оплату труда |

105883 |

26,68 |

89402 |

19,25 |

-16481 |

84,43 |

|

- отчисления на социальные нужды |

25981 |

6,55 |

15134 |

3,26 |

-10847 |

58,25 |

|

- амортизация |

22014 |

5,55 |

17979 |

3,87 |

-4035 |

81,67 |

|

- прочие затраты |

11575 |

2,92 |

10027 |

2,16 |

-1548 |

86,63 |

Как видно из таблицы 2 расходы предприятия в 2015 году возросли на 17,02%. Рост общей суммы расходов на 67559 тыс. руб. полностью обусловлен ростом материальных затрат на 43,42%.

Отрицательное влияние на рост расходов оказало снижение следующих статей затрат:

- расходы на оплату труда – снижение на 15,57%;

- отчисления на социальные нужды – снижение на 41,75%;

- амортизация – снижение на 18,33%;

- прочие затраты – снижение на 13,37%.

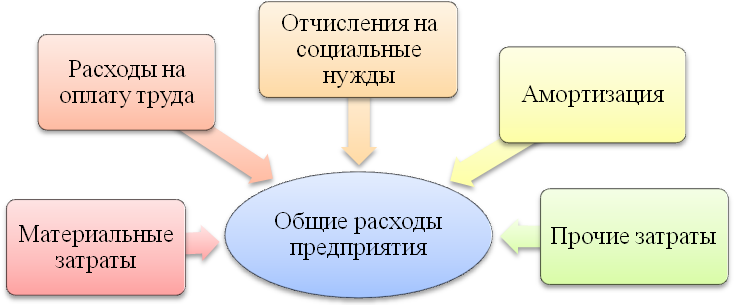

Как видно из представленных выше данных расходы предприятия в 2015 году практически на 72% состоят из материальных затрат. Второй по величине статьей расходов являются расходы на оплату труда – 19,25%. Отчисления на социальные нужды и расходы на амортизацию занимают 3,26 и 3,87% соответственно. Прочие затраты составляют 2,16% от общих затрат предприятия.

Анализ основных средств предприятия и эффективности их использования начнем с оценки их наличия и динамики в общей структуре активов предприятия.

Таблица 3

Активы Вагонного ремонтного депо Чунский за 2014-2015 гг.

|

Наименование показателя |

2014 |

2015 |

Отклонение, ±, тыс. руб. |

Темп роста, % |

||

|

Сумма, тыс. руб. |

Уд.вес, % |

Сумма, тыс. руб. |

Уд.вес, % |

|||

|

Внеоборотные активы |

180693 |

59,19 |

170598 |

64,65 |

-10095 |

94,41 |

|

- основные средства |

179857 |

58,91 |

170199 |

64,50 |

-9658 |

94,63 |

|

- прочие внеоборотные активы |

836 |

0,27 |

399 |

0,15 |

-437 |

47,71 |

|

Оборотные активы |

124598 |

40,81 |

93275 |

35,35 |

-31323 |

74,86 |

|

Баланс |

305291 |

100 |

263873 |

100 |

-41418 |

86,43 |

Как видно из представленной таблицы, наибольший удельный вес в общей структуре активов предприятия занимают внеоборотные активы, и их доля увеличивается с 59,19% в 2014 году до 64,65% в 2015 году, как и их сумма с 180 693тыс. руб. в 2014 году до 170 598 тыс.руб. в 2015 году.

Доля и сумма оборотных активов постепенно снижается. Так в 2014 году оборотные активы занимали 40,81% в общей структуре активов предприятия, к 2015 году их доля уменьшилась на 5,46% и составила 35,35%.

Структуру внеоборотных активов можно признать достаточно стабильной. Характеризуется она преобладанием в структуре в течение всего анализируемого периода основных средств. Так в 2014 году основные средства занимали 58,91% в обще структуре активов предприятия, а в 2015 году немного увеличившись, их доля составила 64,5% в общей структуре активов. Что же касается динамики основных средств, то здесь можно увидеть небольшое их снижение в 2015 году по сравнению с 2014 годом на 5,37% или на 9 658 тыс.руб.

В общем, структуру активов баланса Вагонного ремонтного депо Чунский можно признать не совсем мобильной, так как преобладают внеоборотные активы. Большая доля основных средств свидетельствует о производственно-ориентированной стратегии развития предприятия.

Проведем анализ эффективности использования ОС Вагонного ремонтного депо Чунский на базе коэффициентов движения ОС, представленных в Таблице 4

Таблица 4

Коэффициенты движения ОС Вагонного ремонтного депо Чунский за 2014-2015 гг.

|

Наименование коэффициента |

2014 |

2015 |

Изменение, ± |

Темп роста, % |

|

Коэффициент обновления |

1 |

0,04 |

1 |

0,04 |

|

Коэффициент выбытия |

0 |

0,002 |

0 |

0,002 |

|

Коэффициент прироста |

0 |

0,04 |

0 |

0,04 |

|

Коэффициент износа |

0,07 |

0,15 |

0,07 |

0,15 |

|

Коэффициент технической годности |

0,93 |

0,85 |

0,93 |

0,85 |

Как было отмечено выше, все имеющиеся основные средства были переданы на баланс Вагонного ремонтного депо как структурного подразделения в 2014 году в связи, с чем коэффициент обновления в 2014 году равен 1. В дальнейшем коэффициенты обновления, выбытия и прироста ОС указывают на то, что предприятие практически не имеет и не закупает новых ОС. Износ имеющихся основных средств в 2015 году составляет 15%, а 85% основных средств пригодны к дальнейшему использованию.

Проведем анализ показателей эффективности использования ОС, представленных в таблице 5.

Показатель фондоотдачи в 2015 году увеличивается на 17,6%. Если в 2014 году предприятие получило 2,33 руб./руб. прибыли с каждого рубля имеющихся у него основных фондов, то в 2015 году данный показатель увеличился на 0,41 руб./руб. и составил 2,74 руб./руб.

Таблица 5

Показатели эффективности использования ОС Вагонного ремонтного депо Чунский за 2014-2015 гг.

|

Наименование показателя |

2014 |

2015 |

Изменение, ± |

Темп роста, % |

|

Фондоотдача |

2,33 |

2,74 |

+0,41 |

117,60 |

|

Фондоемкость |

0,43 |

0,37 |

-0,06 |

86,05 |

|

Фондорентабельность |

0,12 |

0,09 |

-0,03 |

75 |

Изменение фондоемкости в динамике показывает изменение стоимости основных средств на один рубль продукции предприятия. Снижение фондоемкости к концу 2015 года на 13,95% говорит об улучшении эффективности использования ОС.

Следующим показателем, характеризующим эффективность использования ОС предприятия является фондорентабельность.

В 2014 году размер прибыли, приходящейся на единицу стоимости ОС, равнялся 0,12 руб./руб., а в 2015 году данный показатель снизился до 0,09 руб./руб., что является негативным результатом и указывает на увеличение затрат предприятия.

Таким образом, на основании проведенного анализа эффективности использования ОС Вагонного ремонтного депо Чунский можно сделать вывод том, что ОС на предприятии используются эффективно. Увеличивается фондоотдача, снижается фондоемкость. Однако в связи со снижением прибыли от продаж фондорентабельность снижается, что является негативным фактором в деятельности предприятия.

Обновления ОС практически не происходит и с каждым годом пригодность основных средств к эксплуатации снижается, что отрицательно сказывается на деятельности предприятия, так как предприятие производственное и эффективность его деятельности напрямую зависит от эффективности использования ОС.

Анализ материальных ресурсов и эффективности их использования начнем с оценки динамики и структуры материальных затрат предприятия

Таблица 6

Материальные затраты Вагонного ремонтного депо Чунский

за 2014-2015 гг.

|

Наименование показателя |

2014 |

2015 |

Отклонение, ±, тыс. руб. |

Темп роста, % |

||

|

Сумма, тыс. руб. |

Уд.вес, % |

Сумма, тыс. руб. |

Уд.вес, % |

|||

|

Материальные затраты всего, в т.ч. |

231373 |

100 |

331843 |

100 |

100470 |

143,42 |

|

Электроэнергия |

3137 |

1,36 |

3192 |

0,96 |

55 |

101,75 |

|

Топливо |

2376 |

1,03 |

4053 |

1,22 |

1677 |

170,58 |

|

Материалы |

159368 |

68,88 |

275499 |

83,02 |

116131 |

172,87 |

|

Прочие материальные затраты |

66492 |

28,73 |

49099 |

14,80 |

-17393 |

73,84 |

Как видно из таблицы 6 материальные затраты предприятия в 2015 году возросли на 43,42%. Рост общей суммы материальных затрат на 100 470 тыс. руб. обусловлен ростом следующих их составляющих:

- затраты на электроэнергию – рост на 1,75%;

- затраты на топливо – рост на 70,58%;

- затраты на материалы – рост на 72,87%.

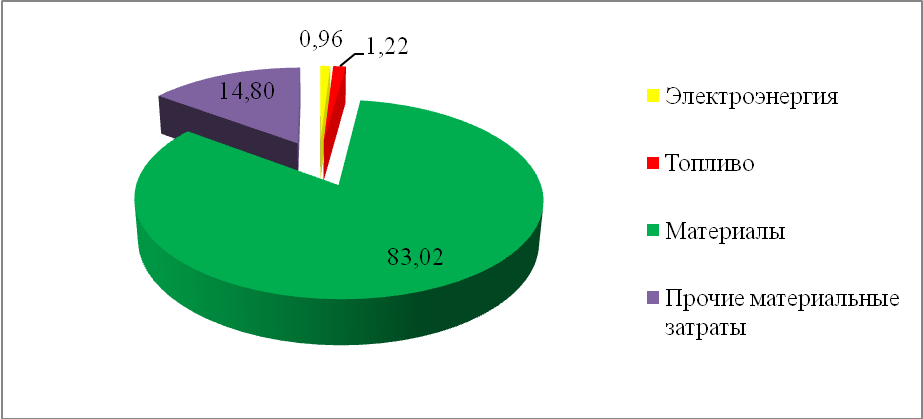

Структура материальных затрат наглядно представлена на рисунке 6.

Рисунок 6. Структура материальных затрат Вагонного ремонтного депо Чунский за 2015 год

На основании представленных данных видно, что 83,02% в общей сумме материальных затрат предприятию занимают затраты на материалы. Второй по величине статьей материальных затрат являются прочие материальные затраты – 14,8%. Затраты на топливо и электроэнергию занимают 1,22 и 0,96% соответственно.

Проведем анализ показателей эффективности использования материальных ресурсов, представленных в таблице 7

Таблица 7

Показатели эффективности использования материальных ресурсов Вагонного ремонтного депо Чунский за 2014-2015 гг.

|

Наименование показателя |

2014 |

2015 |

Изменение, ± |

Темп роста, % |

|

Материалоотдача |

1,81 |

1,45 |

-0,36 |

80,11 |

|

Материалоемкость |

0,55 |

0,69 |

+0,14 |

125,45 |

|

Рентабельность материальных затрат |

0,09 |

0,05 |

-0,04 |

55,55 |

|

Удельный вес материальных затрат в себестоимости продукции |

0,58 |

0,72 |

+0,14 |

124,14 |

По представленным выше данным можно сделать вывод, что эффективность использования материальных ресурсов в 2015 году снижается. Так если в 2014 году с каждого рубля затраченных материальных ресурсов предприятие получало 1,81 рубля выручки, то в 2015 году данный показатель снизился на 0,36 руб. и составил 1,45 руб. выручки на каждый рубль материальных затрат. Материалоемкость продукции наоборот возрастает. Так, для того, чтобы получить 1 рубль продаж в 2014 году организация должна была затратить материалы на сумму 55 коп., а в 2015 уже 69 коп. Соответственно материалоемкости изменяется и удельный вес материальных затрат в общей себестоимости продукции предприятия. В 2015 году данный показатель увеличился на 24,14% и составил 72% против 58% в 2014 году. Рентабельность материальных затрат показывает аналогичные материалоотдачи тенденции. В 2015 году рентабельность падает практически на 45%. Произошло это за счет сокращения прибыли от продаж при значительном увеличении материальных затрат.

Проведем факторный анализ материалоемкости методом цепных подстановок по модели (таблица 8):

МЕ = МЗ / В

где, где МЕ – материалоемкость; МЗ – материальные затраты; В – выручка от реализации.

Таблица 8

Факторный анализ материалоемкости за 2015 г.

|

Расчет |

МЗ |

В |

МЕ |

Изменение ГВ |

Наименование фактора |

|

1 |

231373 |

418210 |

0,55 |

- |

- |

|

3 |

331843 |

418210 |

0,79 |

+0,24 |

МЗ |

|

4 |

331843 |

479506 |

0,69 |

-0,10 |

В |

|

Итого |

+0,14 |

На основании проведенных расчетов видно, что положительное влияние на величину материалоемкости оказало увеличение выручки от реализации, что повлекло за собой снижение материалоемкости на 10 коп. Однако темп роста материальных затрат оказался гораздо выше темпа роста выручки от реализации и соответственно их увеличение повлекло за собой роста материалоемкости на 24 коп. Совокупное влияние рассматриваемых факторов привело к общему увеличению в 2015 году материалоемкости на 14 коп.

Исследование трудового потенциала предприятия начнем с анализа обеспеченности Вагонного ремонтного депо Чунский трудовыми ресурсами.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников по категориям и профессиям в отчетном году с фактическим количеством работников в предыдущем году.

Обеспеченность рабочей силой Вагонного ремонтного депо Чунский характеризуется данными таблицы 9.

Таблица 9

Состав персонала Вагонного ремонтного депо Чунский по категориям работающих за 2014-2015 гг.

|

Категория персонала |

2014 |

2015 |

Изменения к 2014 г. |

|||

|

человек |

% к итогу |

человек |

% к итогу |

человек |

% |

|

|

Рабочие |

254 |

87,89 |

220 |

86,61 |

-34 |

86,61 |

|

Руководители |

14 |

4,84 |

14 |

5,51 |

0 |

100 |

|

Специалисты |

20 |

6,92 |

20 |

7,87 |

0 |

100 |

|

Служащие |

1 |

0,35 |

0 |

0,00 |

-1 |

0,00 |

|

Весь персонал |

289 |

100 |

254 |

100 |

-35 |

87,89 |

На основании таблицы 9 можно сказать, что численность персонала предприятия в отчетном периоде по сравнению с аналогичным периодом 2014 года снизилась на 35 человека, или на 12,11 процентов (см. Приложение 5).

Далее проанализируем эффективность использования труда на предприятии на основе анализа показателей производительности труда.

Анализ производительности труда персонала предприятия проводится на основе данных таблицы 10.

Таблица 10

Анализ производительности труда рабочих Вагонного ремонтного депо Чунский за 2014-2015 гг.

|

№ |

Показатели |

2014 год |

2015 год |

Отклонение абсолютное (+/-) |

Отклонение относительное, % |

|

1. |

Выручка от реализации, тыс. рублей |

418210 |

479506 |

+232205 |

193,9 |

|

2. |

Среднесписочная численность персонала, человек |

289 |

254 |

-35 |

87,89 |

|

3. |

Среднесписочная численность рабочих, человек |

254 |

220 |

-34 |

86,61 |

|

4. |

Время, отработанное рабочими: а) человеко-дней |

52832 |

45320 |

-7512 |

85,78 |

|

б) человеко-часов |

423926 |

363660 |

-60266 |

85,78 |

|

|

5. |

Продолжительность рабочего дня, часов |

8.02 |

8.02 |

- |

100 |

|

6. |

Среднегодовая выработка одного работающего, тыс. руб. |

1447,09 |

1887,82 |

440,83 |

130,46 |

|

7. |

Среднегодовая выработка одного рабочего, тыс. рублей |

1646,50 |

2179,57 |

533,07 |

132,38 |

|

8 |

Среднедневная выработка одного рабочего, тыс. рублей |

7,92 |

10,58 |

2,66 |

133,59 |

|

9 |

Среднечасовая выработка одного рабочего, тыс. рублей |

0,99 |

1,32 |

0,33 |

133,33 |

|

10 |

Среднее число дней, отработанных одним рабочим |

208 |

206 |

-2 |

99,04 |

|

11 |

Удельный вес рабочих в составе работающих |

0,8789 |

0,8661 |

-1,28 |

98,54 |

|

12 |

Среднее число часов, отработанных одним рабочим |

1669 |

1653 |

-16 |

99,04 |

По данным таблицы 10 видно, что как среднегодовая, так и среднедневная и среднечасовая выработка на предприятии в 2015 году по сравнению с 2014 годом увеличилась. Причем среднегодовая выработка одного работающего увеличилась на 30,46%, а одного рабочего на 32,38%, что может свидетельствовать о повышении эффективности использования труда рабочих на предприятии. Аналогично среднегодовой выработки рабочих увеличивается и их среднедневная и среднечасовая выработка в среднем на 33% каждая.

Фонд заработной платы – это сумма средств, получаемых сотрудниками предприятия за определенный период (день, месяц, квартал, год) в соответствии с оценками затрат и результатов труда.

Фонд заработной платы работников Вагонного ремонтного депо Чунский включает: оплату за отработанное время; оплату за неотработанное время (оплату ежегодных и дополнительных отпусков); единовременные поощрительные и другие выплаты (разовые премии, вознаграждения по итогам работы за год, материальная помощь).

Анализ фонда оплаты труда на предприятии начинается с определения изменения основных показателей использования средств на оплату труда по сравнению с прошлым годом.

Проведем анализ использования средств на оплату труда по данным таблицы 11.

Таблица 11

Фонд заработной платы Вагонного ремонтного депо Чунский

за 2014-2015 гг.

|

Показатели |

2014 год |

2015 год |

Отклонение абсолютное (+/-) |

Отклонение относительное, % |

|

Выручка от реализации, тыс. руб. |

418210 |

479506 |

+232205 |

193,9 |

|

Фонд заработной платы, тыс.руб. |

105883 |

89402 |

-16481 |

84,43 |

|

Численность персонала, чел. |

289 |

254 |

-35 |

87,89 |

|

Среднегодовая заработная плата одного работника, тыс.руб. |

366,38 |

351,98 |

-14,4 |

96,07 |

|

Среднемесячная заработная плата одного работника, тыс.руб. |

30,53 |

29,33 |

-1,2 |

96,07 |

Анализ данных показал, что в 2015 году фонд заработной платы работников предприятия снизился по сравнению с 2014 годом на 16481 тыс. руб. или на 15,57 %. Аналогичная ситуация наблюдается в динамике среднегодовой и среднемесячной заработной платы. Среднегодовая и среднемесячная заработная плата снизились на 3,93%.

2.3 Оценка и пути роста эффективности финансово-хозяйственной деятельности предприятия

Анализ финансового состояния предприятия проведем по следующим основным направлениям:

1. Анализ состава и структуры источников средств и имущества предприятия;

2.Анализ финансовых результатов на базе показателей прибыли и рентабельности.

Состав и структуру источников средств и имущества Вагонного ремонтного депо Зима проанализируем на основании данных представленных в таблице 12.

Таблица 12

Состава, структура и динамика источников средств и имущества Вагонного ремонтного депо Чунский за 2014-2015 гг.

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

|||||

|

в тыс. руб. |

в % к валюте баланса |

тыс. руб. |

± % |

||||

|

2014 |

2015 |

2014 |

2015 |

||||

|

Актив |

|||||||

|

1. Внеоборотные активы |

180 693 |

170 598 |

59,2 |

64,7 |

-10 095 |

-5,6 |

|

|

в том числе: |

179 857 |

170 199 |

58,9 |

64,5 |

-9 658 |

-5,4 |

|

|

нематериальные активы |

– |

– |

– |

– |

– |

– |

|

|

2. Оборотные, всего |

124 598 |

93 275 |

40,8 |

35,3 |

-31 323 |

-25,1 |

|

|

в том числе: |

65 303 |

30 689 |

21,4 |

11,6 |

-34 614 |

-53 |

|

|

дебиторская задолженность |

43 537 |

61 762 |

14,3 |

23,4 |

+18 225 |

+41,9 |

|

|

денежные средства и краткосрочные финансовые вложения |

– |

– |

– |

– |

– |

– |

|

|

Пассив |

|||||||

|

1. Собственный капитал |

– |

– |

– |

– |

– |

– |

|

|

2. Долгосрочные обязательства, всего |

– |

– |

– |

– |

– |

– |

|

|

в том числе: |

– |

– |

– |

– |

– |

– |

|

|

3. Краткосрочные обязательства, всего |

305 291 |

263 873 |

100 |

100 |

-41 418 |

-13,6 |

|

|

в том числе: |

– |

– |

– |

– |

– |

– |

|

|

Валюта баланса |

305 291 |

263 873 |

100 |

100 |

-41 418 |

-13,6 |

|

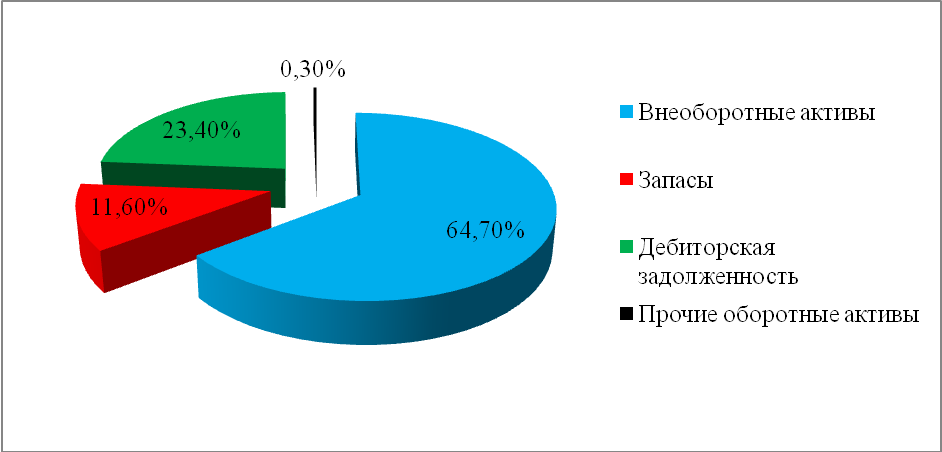

Из представленных в первой части таблицы данных видно, что в 2015 году в активах организации доля текущих активов составляет 1/3, а внеоборотных средств – 2/3. Активы организации за рассматриваемый период уменьшились на 41418 тыс. руб. (на 13,6%).

Более наглядно соотношение основных групп активов организации представлено на рисунке 7.

Рисунок 7. Структура активов баланса Вагонного ремонтного депо Чунский на 31 декабря 2015 г.

Снижение величины активов организации связано, в основном, со снижением следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех отрицательно изменившихся статей):

- запасы – 34 614 тыс. руб. (58%);

- налог на добавленную стоимость по приобретенным ценностям – 13 817 тыс. руб. (23,2%);

- основные средства – 9 658 тыс. руб. (16,2%).

Одновременно, в пассиве баланса снижение наблюдается по строкам:

- кредиторская задолженность – 27 264 тыс. руб. (65,3%)

- прочие краткосрочные обязательства – 14 465 тыс. руб. (34,7%)

Среди положительно изменившихся статей баланса можно выделить «дебиторская задолженность» в активе и «оценочные обязательства» в пассиве (+18 225 тыс. руб. и +311 тыс. руб. соответственно).

При этом необходимо отметить, что поскольку предприятие является обособленным подразделением оно не имеет собственного капитала. Пассивная часть бухгалтерского баланса представлена 100% краткосрочными обязательствами.

Рассмотрим финансовую устойчивость предприятия на базе финансовых коэффициентов (Таблица 13).

Таблица 13

Коэффициенты финансовой устойчивости Вагонного ремонтного депо Чунский за 2014-2015 гг.

|

Показатель |

Значение показателя |

Изменение показателя |

Нормативное значение показателя |

|

|

2014 |

2015 |

|||

|

Коэффициент обеспеченности собственными оборотными средствами |

-1,45 |

-1,83 |

-0,38 |

Нормальное значение: 0,1 и более. |

|

Коэффициент мобильности имущества |

0,41 |

0,35 |

-0,06 |

|

|

Коэффициент обеспеченности запасов |

-2,77 |

-5,56 |

-2,79 |

Нормальное значение: 0,5 и более. |

|

Коэффициент краткосрочной задолженности |

1 |

1 |

– |

|

Как видно из таблицы 13 из 10 необходимых к расчету показателей были рассчитаны лишь 4. В связи с отсутствием собственного капитала не представляется возможным оценить большинство показателей финансовой устойчивости.

На основании имеющихся данных можно сделать следующие выводы.

Коэффициент обеспеченности собственными оборотными средствами в 2015 году равнялся (-1,83). Уменьшение коэффициента обеспеченности собственными оборотными средствами за анализируемый период (2015 г.) составило 0,38. На 31 декабря 2015 г. коэффициент имеет критическое значение.

За 2015 год изменений коэффициента покрытия инвестиций не отмечено, значение осталось на уровне 0. Значение коэффициента на 31 декабря 2015 г. значительно ниже допустимой величины.

На 31 декабря 2015 г. коэффициент обеспеченности материальных запасов равнялся (-5,56). За рассматриваемый период коэффициент обеспеченности материальных запасов уменьшился на 2,79. По состоянию на 31.12.2015 значение коэффициента обеспеченности материальных запасов не соответствует нормативному и находится в области критических значений.

Коэффициент краткосрочной задолженности Вагонного ремонтного депо Чунский указывает на отсутствие долгосрочной задолженности при 100% краткосрочной.

Таким образом, на основании вышеизложенного, предприятие можно признать финансово неустойчивым.

Проанализируем финансовую устойчивость предприятия на базе относительных показателей (по величине излишка (недостатка) собственных оборотных средств) (Таблица 14).

Таблица 14

Показатели собственных оборотных средств Вагонного ремонтного депо Чунский за 2014-2015 гг.

|

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Излишек (недостаток) |

||

|

2014 |

2015 |

2014 |

2015 |

|

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

-180 693 |

-170 598 |

-245 996 |

-201 287 |

|

СОС2(рассчитан с учетом долгосрочных пассивов) |

-180 693 |

-170 598 |

-245 996 |

-201 287 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

-180 693 |

-170 598 |

-245 996 |

-201 287 |

Поскольку на 31 декабря 2015 г. наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. Следует обратить внимание, что, несмотря на неудовлетворительную финансовую устойчивость все три показателя покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.

Проанализируем финансовые результаты деятельности предприятия.

Основные финансовые результаты деятельности Вагонного ремонтного депо Чунский за 2014-2015 гг. приведены в таблице 17.

Таблица 17

Финансовые результаты деятельности Вагонного ремонтного депо Чунский за 2014-2015 гг.

|

Показатель |

Значение показателя, тыс. руб. |

Изменение показателя |

Среднегодовая |

||

|

2014 |

2015 |

тыс. руб. |

± % |

||

|

1. Выручка |