Построение организационных структур (Сущность и эволюция организационных структур)

Содержание:

Введение

Как изучать организации? Этот на первый взгляд простой и даже странный вопрос (ведь организации изучаются с античных времен) при ближайшем рассмотрении оказывается совсем не простым и вполне уместным. Дело в том, что организации – пожалуй, самая сложная, разнообразная, изменчивая и, как следствие, наименее изученная из известных в настоящее время «форм жизни».

Разнообразие типов, видов, форм организаций растет постоянно и ускоренно, что не позволяет создать в настоящее время сколько-нибудь общей концепции или теории. Даже наиболее постоянные из известных типов организаций, такие как семья, этнос, государство, претерпевают в последние десятилетия столь значительные изменения, что описывающие их теории часто противоположны.

Что же касается организаций, связанных с производственной деятельностью, то их изменение является прямым следствием их существования, точнее – следствием расширенного воспроизводства. Стремительно развивающиеся в последние десятилетия глобальные сетевые (в том числе, виртуальные) организации, на наших глазах объединяющиеся в интернет-сообщества, создающие интернет-экономику и интернет-культуру, то есть – глобальный интернет-социум, служат ярким примером сказанного.

Целью написания курсовой работы является изучение организационной структуры предприятия, поиск недостатков и возможностей их устранения.

Для достижения поставленной цели в работе решены следующие задачи:

1. Рассмотреть теоретические основы формирования организационных структур предприятия.

2. Провести анализ структуры управления ОАО «Арктикгаз».

3. Рассмотреть Направления совершенствования организационной структуры финансового управления ОАО «Арктикгаз».

Объектом исследования в работе является ОАО «Арктикгаз» - крупная компания газодобывающей отрасли, расположенная в Ямало-Ненецком автономном округе.

Предмет исследования в работе – организационная структура компании.

1. Теоретические основы формирования организационных структур предприятия

1.1 Сущность и эволюция организационных структур

Формальные модели организаций начали активно разрабатываться с середины XX века вследствие, с одной стороны, практической потребности управления все усложняющимися экономическими, социальными и военными организациями, а с другой стороны, – появления новой научной методологии исследования сложных систем – системного подхода и системного анализа. С этого времени организации являются предметом приложения и источником развития математических методов (таких как методы оптимизации, исследование операций, теория игр и др.).

Происшедшая в то же время компьютерная революция создала техническую базу нового математического метода – математического моделирования с его новым исследовательским аппаратом – численным экспериментом, и одной из задач численных экспериментов стало моделирование функционирования организаций [9, с. 162].

Созданные к настоящему времени модели организаций, в основном, можно разделить на «экономические» и «инженерные».

В течение первой половины XX века происходил непрерывный процесс формализации экономической науки, который в результате привел к созданию развернутой математической теории экономического равновесия. Однако довольно скоро стало ясно, что эта теория, во-первых, не может объяснить многих наблюдаемых на реальных рынках эффектов, а, во-вторых, почти не рассматривает закономерности внутренней организации экономических субъектов – фирм. Последовательное совершенствование экономической теории во второй половине XX века привело к осознанию важности информационных аспектов функционирования экономических систем, таких, например, как асимметричная информированность агентов и ограниченные их возможности по обработке информации и принятию решений. В числе прочего неоклассическая экономическая теория позволила пролить свет на роль и место иерархических организаций в процессах производства и распределения благ.

Параллельно с развитием математической экономики первая половина XX века была отмечена бурным прогрессом теории управления техническими системами. Развитие авиации и ракетной техники, связанное с созданием и эксплуатацией сложнейших технических систем, породило насущную необходимость в формальных моделях организации их разработки и функционирования. Моделирование сложной технической системы невозможно без ее декомпозиции на более простые подсистемы, позволяющей сначала исследовать поведение изолированных подсистем, а затем описать их взаимосвязи. Многоуровневая декомпозиция позволяет представить сложный объект в виде иерархии вложенных друг в друга более простых частей, задающих его структуру, и от того, насколько удачно выбрана структура проектируемой системы, во многом зависят и ее эксплуатационные характеристики. Поэтому количество исследований, посвященных методам оптимизации структуры технических систем, непрерывно росло. Успешное применение техническими системами породило стремление расширить область их применения на организационные и биологические системы, что, в числе прочего, и было реализовано в ходе развития новых научных направлений – кибернетики и теории систем [7, с. 556].

В настоящее время наблюдается сближение позиций экономического и инженерного направлений в моделировании организаций. Не последнюю роль в этом сыграло развитие информационных технологий и вычислительной техники. Оказалось, что связанная с обработкой информации работа распределенных вычислительных систем во многом напоминает работу менеджеров в организациях, и в настоящее время многие экономисты используют при моделировании организационных иерархий терминологию и результаты, пришедшие из инженерных наук, в частности, информатики. Таким образом, можно говорить о появлении синтетических теорий, объединяющих достоинства инженерного и экономического подходов.

Любая экономическая система состоит из множества организованных некоторым образом агентов (сотрудников). Благодаря организации сотрудники действуют на основе определенных процедур и правил (механизмов), что позволяет достичь цели системы.

Специализация сотрудников организации повышает их эффективность по сравнению с множеством одиночных (неорганизованных) агентов. Однако взаимодействие сотрудников с различной специализацией должно быть скоординировано для достижения общей цели. Это фундаментальная проблема любой организации, поскольку координация требует усилий, направленных на планирование совместной работы, контроль ее результатов, согласование целей отдельных сотрудников и т.д. Для реализации управленческих функций в организации создается иерархия [7, с. 568].

С одной стороны, иерархия повышает эффективность взаимодействия сотрудников, например, с помощью планирования и контроля материальных, информационных и других потоков. С другой стороны, реализация управленческих функций требует затрат. В современных экономических системах доля менеджеров, выполняющих только управленческие функции, достигает 40 %. Поэтому одним из ключевых факторов эффективности экономической системы является оптимальность иерархии управления.

В реальных организациях возможности эксперимента со структурой управления очень ограничены, поэтому важное значение приобретают модели, которые позволяют выбрать эффективную организационную иерархию, а также обосновать необходимость и направление ее реформирования при изменении условий функционирования организации.

1.2. Задачи формирования организационных иерархий

Подходы к формулировке и решению задач формирования организационных иерархий весьма разнообразны. Не в последнюю очередь это связано со сложностью описываемого объекта. Разобраться во всем многообразии моделей помогает их классификация. В литературе встречаются несколько принципов систематизации моделей формирования организационных структур. Так, ряд классификаций основывается на формальных характеристиках моделей: используемом математическом аппарате, типах рассматриваемых структур и т.п.

Например, выделяются четыре основных подхода к построению моделей формирования организационных структур.

Первый подход основан на построении графа декомпозиции целей и задач организации.

Во втором подходе считается, что задача организации состоит в максимизации некоторого критерия эффективности – ее «целевой функции». В силу сложности этой функции, задачу максимизации приходится декомпозировать и поручать решение частных задач отдельным подразделениям организации. Формирование организационной структуры сводится к поиску допустимой декомпозиции, минимизирующей потери эффективности [8, с. 83].

В третьем подходе строится функция, напрямую определяющая зависимость эффективности функционирования организации от структурных

характеристик организационной иерархии и ищется иерархия, максимизирующая/минимизирующая эту функцию.

Четвертый подход связан с количественной оценкой взаимосвязей между элементами системы и иерархической группировкой наиболее сильно связанных элементов в подразделения.

Другие известные системы классификации базируются не на формальных, а на содержательных характеристиках моделей. Наиболее типичным признаком классификации являются задачи, решаемые менеджерами – элементами иерархии управления. Среди этих задач Р. Раднер выделяет следующие:

1) наблюдение за внешней средой и результатами предыдущих действий;

2) обработка и передача информации;

3) принятие решений;

4) контроль;

5) решение кадровых вопросов;

6) обучение и разъяснение;

7) планирование;

8) решение проблем;

9) убеждение, принуждение и целеполагание.

1.3 Виды организационных структур на предприятиях

Всем довольно часто приходится встречать упоминания о тех или иных известных типах или видах организационных структур. Много говорят и пишут о функциональной структуре, также часто приходится слышать о дивизиональной структуре, матричной структуре (к ее разновидностям можно отнести проектную структуру), редко, но все же еще вспоминают о линейно-функциональной и линейно-штабной структурах.

При кажущемся обилии и разнообразии вариантов структур, суровая действительность говорит о том, что редкая организационная структура предприятия (компании, организации) может быть отнесена к одному из «чистых» типов организационных структур. Обилие функциональных служб и «штабных» подразделений усиливается проектными командами, отделы организационного развития не успевают фиксировать и регламентировать возникающие новые горизонтальные и вертикальные связи, и зачастую призывы к определению вида имеющейся организационной структуры предприятия можно услышать только из уст консультантов по управлению, испытывающих затруднения для выбора подходящих методик оценки и анализа организационных структур [3, с. 174].

В основе функциональной организационной структуры (англ. functional organizational structure) предприятия в ее традиционном, и уже отживающем понимании, находится представление об основных областях профессиональной специализации, связанных с деятельностью конкретного предприятия (компании, организации).

Подразделения в функциональной оргструктуре укомплектовываются исходя из близости профессий. Руководителями этих подразделений назначаются специалисты, наиболее квалифицированные в соответствующей области специализации (рис. 1).

Рис. 1. Традиционный принцип построения функциональной организационной структуры

Если исходить из традиционного смысла функциональной структуры, ее нельзя признать соответствующей потребностям современных организаций. Даже при сохранении привычных наименований должностей, характер работы занимающих их специалистов весьма далек от предписаний стандартного квалификационного справочника должностей.

Но если взять за основу понимание функции не как области традиционной профессиональной специализации, а как зоны ответственности, определяемой исходя из конкретных условий деятельности предприятия, может быть использована принципиально другая логика формирования подразделений. Организационная структура в этом случае строится сверху вниз и имеет на верхнем уровне должностные позиции, отвечающие за ключевые, стратегически значимые функции. Основой дальнейшей детализации оргструктры становится иерархическая структура функций [3, с. 181].

Указанное подчинение целесообразно в тех случаях, когда качество исполнения второстепенной функции в значительной степени влияет на качество исполнения ключевой функции. При этом прямое подчинение возникает только в тех случаях, когда ключевая и второстепенная функции относятся к одной сфере компетенций.

В основе линейной организационной структуры предприятия (организации, компании) лежит принцип единоначалия, в соответствии с которым каждый сотрудник организации имеет только одного непосредственного руководителя. Традиционно линейная оргструктура понимается как иерархия должностей, в которой высший руководитель организации связан с каждым из нижестоящих сотрудников единственной цепочкой подчинения, проходящей через соответствующие промежуточные уровни управления (рис. 2).

Рис. 2. Линейная организационная структура

Не более чем некоторой вариацией линейной оргструктуры является так называемая линейно-штабная организационная структура, в которой присутствуют должности и подразделения, осуществляющие поддержку принятия управленческих решений (рис. 3).

Рис. 3. Линейно-штабная организационная структура

Необходимо отметить, что исходя из описанного выше подхода практически любая организационная структура современного предприятия может быть охарактеризована как линейная или линейно-штабная. Матричная или проектная организационная структура накладывается на линейную, и не устраняет ни ее, ни принцип единоначалия как основу стабильности существования организации.

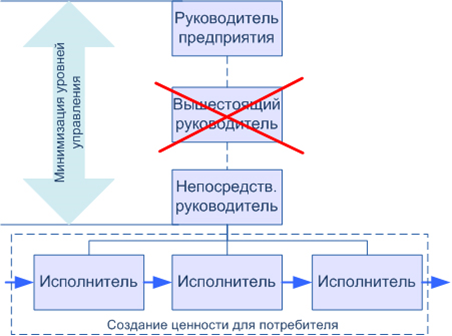

Плоская организационная структура (англ. flat structure) предприятия (организации, компании) подразумевает минимизацию уровней в управленческой иерархии. Строго говоря, приведенное наименование структуры ничего не говорит нам о ее внутреннем содержании, а дает только описание ее отличия от организационных структур, имеющих неоправданно большое количество уровней управления (рис. 4).

Рис. 4. Плоская организационная структура

Процессная организационная структура в некотором приближении является синонимом плоской структуры. В этом наименовании отражается способность исполнителей конкретных процессов гибко взаимодействовать и подстраивать свою деятельность исходя из модели отношений "поставщик - клиент" (следующий по цепочке исполнитель рассматривается как внутренний клиент, потребности которого необходимо максимально удовлетворять).

Дивизиональная организационная структура (англ. divisional structure) предполагает достаточно широкую автономию для некоторых подразделений, называемых дивизионами. Дивизион может заниматься выпуском определенного вида продукции, работой на определенной территории или на особом рынке.

Дивизиональная структура создает условия для использования в рамках единого предприятия (организации, компании) частичной децентрализации процесса принятия решений (рис. 5).

Рис. 5. Распределение ответственности в дивизиональной организационной структуре

Представление о дивизональной структуре очень тесно коррелирует с концепцией создания автономных бизнес-единиц, являющихся самостоятельными центрами прибыли (центрами инвестиций).

Исторически дивизиональные структуры появились в крупных многопрофильных корпорациях. На их появление и дальнейшее развитие оказали наиболее существенное влияние три фактора:

доминирующая на момент их появления теория "научного менеджмента" (по сути, механистический подход к организации, теоретически обоснованный Фредериком Тейлором в начале 20 века) - как следствие, выделяемые дивизоны зачастую становились клонами материнской структуры, повторяя как ее достоинства, так и недостатки;

идеологическая победа финансового капитализма над промышленным капитализмом (наиболее известным идеологом последнего был Г. Форд - первопроходец в области массового производства) - следствием этого стала преимущественная ориентация руководителей компаний на максимальный финансовый результат;

формирование общества потребления и сопутствующий рост конкуренции между производителями - в результате компании вынуждены были расширять узкие места, связанные с централизованным принятием решений: каждый дивизион получал свой собственный центр принятия решений.

В структуре современного предприятия принцип разделения на дивизионы практикуется довольно часто. Корпоративный центр (головной офис) при этом становится буфером, сглаживающим воздействие на дивизионы рынка капитала и фондового рынка.

2. Анализ структуры управления ОАО «Арктикгаз»

2.1. Общая характеристика компании

Объектом исследования в работе выбрано ОАО «Арктикгаз».

ОАО «Арктикгаз» — одна из первых в России негосударственных независимых компаний в газодобывающей отрасли. Основная деятельность Общества — геологическое изучение, добыча нефти, газа и газового конденсата на принадлежащих компании месторождениях, которые находятся в Ямало-Ненецком автономном округе. В пределах лицензионных участков (Самбургского и Ево-Яхинского) располагаются: Самбургское, Северо-Есетинское, Восточно-Уренгойское нефтегазоконденсатные, Уренгойское (ачимовские отложения), Ево-Яхинское газоконденсатные и Непонятное нефтяное месторождения.

Суммарные запасы углеводородов на лицензионных участках составляют по газу — более 900 миллиардов кубических метров, по нефти — около 860 миллионов тонн и по газовому конденсату — 260 миллионов тонн. В 2000 году добыча углеводородов составила более 55 тысяч тонн, а через год увеличилась в два раза.

Миссия компании заключается в постоянном преобразовании возможностей природы в продукты повседневной жизни человека при сохранении экологического баланса. Главные цели компании – сохранение ниши рынка в России, высокая конкурентоспособность в целевых сегментах рынка на международном уровне, обеспечение непрерывного экономического роста, а также совмещение экономических успехов с социальной ответственностью и экологической безопасностью. Основные направления развития компании предусматривают капитальные вложения в расширение и поддержание действующих мощностей, снижение затрат в производственном цикле.

Акционерами ОАО «Арктикгаз» являются ОАО «Газпром», американская независимая энергетическая компания «Бентон Ойл энд Гэз», АОЗТ «ЛогоВАЗ», ОАО «Нефтеком» и гибралтарская компания «РАПКО Лимитед».

2.2. Характеристика организационной структуры компании

Организационная структура ОАО «Арктикгаз» представлена на рисунке 6.

Рис. 6. Организационная структура ОАО «Арктикгаз»

Согласно рисунка 1, руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом - Генеральным директором и коллегиальным исполнительным органом - Правлением Общества,

Генеральный директор и Правление Общества подотчетны Общему собранию акционеров и Совету директоров Общества.

По решению Общего собрания акционеров полномочия единоличного исполнительного органа Общества могут быть переданы по договору управляющей организации или управляющему.

Права и обязанности управляющей организации (управляющего) по осуществлению руководства текущей деятельностью Общества определяются законодательством Российской Федерации и договором, заключаемым управляющей организацией (управляющим) с Обществом.

Договор с управляющей организацией (управляющим) от имени Общества подписывается Председателем Совета директоров Общества или лицом, уполномоченным Советом директоров Общества.

Генеральный директор Общества без доверенности действует от имени Общества, в том числе, с учетом ограничений, предусмотренных действующим законодательством, Уставом Общества и решениями Совета директоров Общества:

- обеспечивает выполнение планов деятельности Общества, необходимых для решения задач;

- организует ведение бухгалтерского учета и отчетности в Обществе;

- распоряжается имуществом Общества, совершает сделки от имени Общества, выдает доверенности, открывает в банках, иных кредитных организациях (а также в предусмотренных законом случаях - в организациях - профессиональных участниках рынка ценных бумаг) расчетные и иные счета Общества;

- издает приказы, утверждает (принимает) инструкции, локальные нормативные акты и иные внутренние документы Общества по вопросам его компетенции, дает указания, обязательные для исполнения всеми работниками Общества;

- утверждает Положения о филиалах и представительствах Общества;

- в соответствии с организационной структурой исполнительного аппарата Общества утверждает штатное расписание и должностные оклады работников Общества;

- осуществляет в отношении работников Общества права и обязанности работодателя, предусмотренные трудовым законодательством;

- осуществляет функции Председателя Правления Общества;

- распределяет обязанности между заместителями Генерального директора;

- представляет на рассмотрение Совета директоров отчеты о финансово-хозяйственной Мнительности дочерних и зависимых обществ, акциями (долями) которых владеет Общество, а также информацию о других организациях, в которых участвует Общество;

- не позднее, чем за 45 (Сорок пять) дней до даты проведения годового Общего собрания акционеров Общества представляет на рассмотрение Совету директоров Общества первичный отчет, годовую бухгалтерскую отчетность, счет прибылей и убытков Общества, распределение прибыли и убытков Общества;

- решает иные вопросы текущей деятельности Общества, за исключением вопросов, отнесенных к компетенции Общего собрания акционеров/ Совета директоров и Правления Общества.

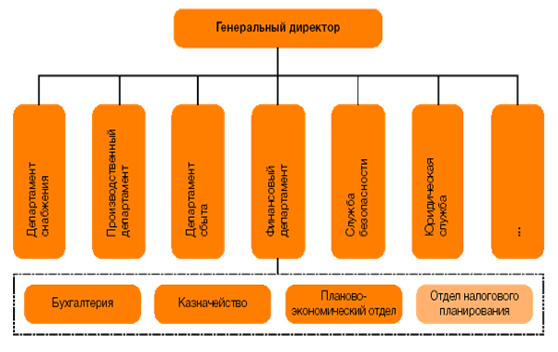

В подчинении Генерального директора находятся:

- руководитель департамента снабжения;

- руководитель производственного департамента;

- руководитель департамента сбыта – коммерческий директор;

- руководитель финансового департамента – финансовый директор;

- начальник службы безопасности;

- начальник юридической службы.

Организационную структуру компании можно охарактеризовать как линейно-дивизиональную. Она сочетает в себе как элементы линейной структуры, так и элементы дивизиональной структуры управления – бухгалтерия, казначейство, планово-экономический отдел и отдел налогового планирования ОАО «Арктикгаз» находятся в подчинении финансового директора, руководители структурных подразделений находятся в подчинении Генерального директора ОАО «Арктикгаз». В то же время, функциональные блоки предприятия подчиняются соответствующим заместителям Генерального директора, что говорит о линейной структуре управления ОАО «Арктикгаз».

Таким образом, сочетание линейной и дивизиональной структур позволяет ОАО «Арктикгаз» в целом осуществлять эффективное руководство компанией.

2.3. Анализ организационной структуры финансового департамента ОАО «Арктикгаз»

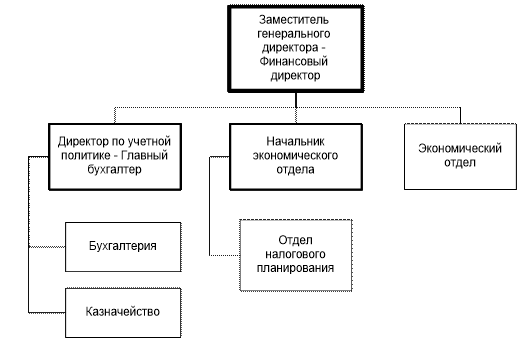

Финансовое управление ОАО «Арктикгаз» представлено следующей организационной структурой (рис. 7).

Рис. 7. Организационная структура финансового департамента ОАО «Арктикгаз»

Финансовый директор выполняет следующие должностные обязанности:

1. Определяет финансовую политику компании, разрабатывает и осуществляет меры по обеспечению ее финансовой устойчивости.

2. Руководит работой по управлению финансами исходя из стратегических целей и перспектив развития компании, по определению источников финансирования с учетом рыночной конъюнктуры.

3. Осуществляет анализ и оценку финансовых рисков, разрабатывает меры по сведению их к минимуму, обеспечивает контроль за соблюдением финансовой дисциплины, своевременным и полным выполнением договорных обязательств и поступлением доходов, порядком оформления финансово-хозяйственных операций с поставщиками, заказчиками, кредитными организациями, а также операций внешнеэкономической деятельности.

4. Возглавляет работу по формированию налоговой политики компании, налоговому планированию и оптимизации налогообложения, совершенствованию учетной политики, по подготовке и проведению эмиссии ценных бумаг, анализу и оценке инвестиционной привлекательности проектов и целесообразности вложения средств, регулированию соотношения собственного и заемного капитала.

5. Осуществляет взаимодействие с кредитными организациями по вопросам размещения временно свободных денежных средств, проведения операций с ценными бумагами, получения кредитов.

6. Руководит составлением перспективных и текущих финансовых планов и бюджетов денежных средств, доводит показатели утвержденной системы бюджетов и вытекающих из нее заданий, лимитов и нормативов до подразделений организации, обеспечивает контроль за их выполнением.

7. Участвует в разработке проектов планов продаж продукции (работ, услуг), затрат на производство и продажу продукции (работ, услуг), подготавливает предложения по повышению рентабельности производства, снижению издержек производства и обращения.

8. Осуществляет контроль за состоянием, движением и целевым использованием финансовых средств, результатами финансово-хозяйственной деятельности, выполнением налоговых обязательств.

9. Принимает меры по обеспечению платежеспособности и увеличению прибыли компании, эффективности финансовых и инвестиционных проектов, рациональной структуры активов.

10. Организует разработку информационной системы по управлению финансами в соответствии с требованиями бухгалтерского, налогового, статистического и управленческого учета, контроль за достоверностью и сохранением конфиденциальности информации.

11. Обеспечивает предоставление необходимой финансовой информации внутренним и внешним пользователям.

12. Организует работу по проведению анализа и оценки финансовых результатов деятельности компании и разработке мероприятий по повышению эффективности управления финансами, а также проведению внутреннего аудита, по рассмотрению взаимных претензий, возникающих в процессе осуществления финансово-хозяйственной деятельности, принимает меры по их разрешению в соответствии с действующим законодательством.

13. Руководит деятельностью финансовых подразделений компании, организует работу по повышению квалификации работников, оказывает методическую помощь работникам компании по финансовым вопросам.

В основные должностные обязанности директора по учетной политике – главного бухгалтера включены:

1. Организует работу по постановке и ведению бухгалтерского учета компании в целях получения заинтересованными внутренними и внешними пользователями полной и достоверной информации о ее финансово-хозяйственной деятельности и финансовом положении.

2. Формирует в соответствии с законодательством о бухгалтерском учете учетную политику исходя из специфики условий хозяйствования, структуры, размеров, отраслевой принадлежности и других особенностей деятельности компании, позволяющую своевременно получать информацию для планирования, анализа, контроля, оценки финансового положения и результатов деятельности компании. 3. Возглавляет работу: по подготовке и утверждению рабочего плана счетов бухгалтерского учета, содержащего синтетические и аналитические счета, форм первичных учетных документов, применяемых для оформления хозяйственных операций, форм внутренней бухгалтерской отчетности; по обеспечению порядка проведения инвентаризации и оценки имущества и обязательств, документальному подтверждению их наличия, состояния и оценки; по организации системы внутреннего контроля за правильностью оформления хозяйственных операций, соблюдением порядка документооборота, технологии обработки учетной информации и ее защиты от несанкционированного доступа.

4. Руководит формированием информационной системы бухгалтерского учета и отчетности в соответствии с требованиями бухгалтерского, налогового, статистического и управленческого учета, обеспечивает предоставление необходимой бухгалтерской информации внутренним и внешним пользователям.

5. Организует работу по ведению регистров бухгалтерского учета на основе применения современных информационных технологий, прогрессивных форм и методов учета и контроля, исполнению смет расходов, учету имущества, обязательств, основных средств, материально-производственных запасов, денежных средств, финансовых, расчетных и кредитных операций, издержек производства и обращения, продажи продукции, выполнения работ (услуг), финансовых результатов деятельности организации.

6. Обеспечивает своевременное и точное отражение на счетах бухгалтерского учета хозяйственных операций, движения активов, формирования доходов и расходов, выполнения обязательств.

7. Обеспечивает контроль за соблюдением порядка оформления первичных учетных документов.

8. Организует информационное обеспечение управленческого учета, учет затрат на производство, составление калькуляций себестоимости продукции (работ, услуг), учет по центрам ответственности и сегментам деятельности, формирование внутренней управленческой отчетности.

9. Обеспечивает: своевременное перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в кредитные организации, средств на финансирование капитальных вложений, погашение задолженностей по ссудам; контроль за расходованием фонда оплаты труда, организацией и правильностью расчетов по оплате труда работников, проведением инвентаризаций, порядком ведения бухгалтерского учета, отчетности, а также проведением документальных ревизий в подразделениях организации.

10. Руководит работниками бухгалтерии и казначейства, организует работу по повышению их квалификации.

Для того, чтобы выявить недостатки в существующей организации финансового департамента, необходимо рассмотреть дублируемые функции в данном подразделении (табл. 1).

Таблица 1

Выявление дублирующих функций в финансовом департаменте ОАО «Арктикгаз»

|

Уровни иерархии |

Дублируемые функции |

|

|

Выдача заданий |

1. Генеральный директор |

2,3 |

|

Отчет о выполнении заданий |

Исполнитель |

2,3 |

|

Согласование документов |

1. Руководитель казначейства |

2,3 |

|

Запрос данных внутри финансового департамента |

1. Начальник экономического отдела 2. Финансовый директор |

2,3 |

Таким образом, при данной организационной структуре происходит дублирование функций по согласованию документов, выдаче заданий от генерального директора и отчет о выполнении заданий. На наш взгляд, организационная структура ОАО «Арктикгаз» нуждается в доработке с целью исключения дублирующих функций в подразделениях.

3. Направления совершенствования организационной структуры финансового управления ОАО «Арктикгаз»

Совершенствование организационной структуры – одно из основных направлений развития системы управления предприятием. Соответствующие мероприятия распространены настолько широко, что зачастую вообще отождествляются с самим понятием совершенствования управления.

Требования к организационной структуре - это, по сути, ряд условий и ограничений, которым структура должна соответствовать. Требования можно с некоторой долей условности разделить на общие и специальные. Общим требованиям оргструктура должна соответствовать независимо от тех задач, которые она выполняет, а специальные требования определяются целями изменения структуры.

Если говорить об общих требованиях к организационной структуре, то не вызывает сомнений, что в любом случае она должна быть:

- Прозрачной, то есть быть понятной и очевидной для владельцев, менеджеров и сотрудников;

- Хорошо управляемой, то есть структура организации должна быть такой, чтобы все управляющие воздействия точно и своевременно формировались, выполнялись и анализировались;

- Гибкой, то есть компания при необходимости могла бы достаточно быстро реагировать на изменения во внешней и внутренней среде;

- Рентабельной, то есть затраты на поддержание такой структуры должны находится в известном соотношении с финансовыми результатами хозяйственной деятельности компании.

Что касается специальных требований к организационной структуре, то они, как было сказано выше, определяются целями организационных изменений. Чтобы не быть голословным, лучше проиллюстрировать это примером.

Следует помнить, что даже спроектированная самым оптимальным образом организационная структура будет нежизнеспособной, если сотрудники компании недостаточно квалифицированы и не мотивированы на достижение поставленных целей. Но в данной статье вопросы, касающиеся управления персоналом при проведении организационных преобразований, мы подробно рассматривать не будем.

Рассмотрим технологию проведения организационных изменений.

Речь в первую очередь пойдет о самом процессе усовершенствования организационной структуры уже существующей компании либо группы компаний.

Итак, процесс совершенствования организационной структуры организации разбивается на три этапа, в каждом из которых выполняется ряд работ:

- Организационная диагностика;

- Разработка новой организационной структуры;

- Осуществление организационных преобразований.

При этом, в зависимости от масштабов изменений в организации, указанные этапы могут выполняться итеративно. Рассмотрим более подробно каждый из этапов.

Организационная диагностика.

Цели проведения организационной диагностики - это выявление и формализация существующих проблем в организационной структуре компании, а также первичный анализ причин возникновения таких проблем и путей их устранения.

Как правило, при инициировании процесса организационных преобразований основные проблемы в организационной структуре, которые требуется устранить, уже определены, но причины, их вызывающие, далеко не всегда очевидны. Чтобы выявить причины возникновения проблем, используют следующие инструменты:

Анализ организационной структуры и штатного расписания, в ходе которого исследуется рациональность существующей структуры управления организацией и ее количественный состав;

Анализ организационно-функциональной модели, в ходе которого делаются выводы о рациональности распределения сфер ответственности функций по подразделениям и сотрудникам. При этом, как правило, изучаются положения о подразделениях, должностные инструкции и другая регламентирующая документация;

Оценка персонала, в ходе которой изучаются ключевые компетенции сотрудников и их соответствие предъявляемым организацией требованиям.

Результатом организационной диагностики является документ, в котором изложены выявленные проблемы в организационной структуре и причины их возникновения, а также рекомендации по их устранению.

Разработка новой организационной структуры

Целью данного этапа является разработка модели целевого состояния организации, которая была бы наиболее рациональна в новых условиях функционирования. Целевое состояние структуры организации находит свое отражение в следующих документах:

- Проект организационной структуры;

- Проект штатного расписания (опционально - с расстановкой сотрудников);

- Проект организационно - функциональной модели;

- Перечень регламентирующих документов, которых необходимо разработать либо изменить с учетом внедрения новой организационной структуры;

- Проект плана проведения организационных изменений.

Непосредственное наполнение данных документов существенным образом зависит от целей проведения преобразований и организационных проблем, которые необходимо решить. Данные документы являются результатом сложной и кропотливой аналитической работы специалистов.

Тут сложно говорить о каких-то шаблонных приемах, результат работы определяется поставленной задачей.

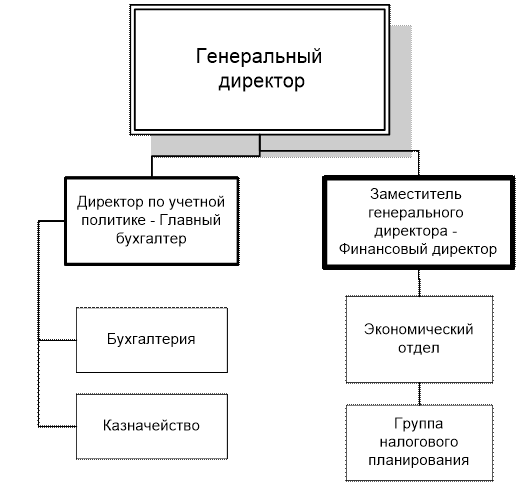

Составим новую организационную структуру ОАО «Арктикгаз» на основании проведенного во второй главе анализа (рис. 8)

Рис. 8. Измененная организационная структура финансового департамента ОАО «Арктикгаз»

Таким образом, изменение организационной структуры, выделение из иерархии главного бухгалтера и бухгалтерии позволят убрать дублирующие функции финансового директора и главного бухгалтера.

В то же время, сокращение должности начальника экономического отдела, а также изменение статуса отдела налогового планирования – введение его в состав экономического отдела с выделением соответствующей группы в составе отдела позволят сократить дублирующие функции по выдаче заданий и обратной связи между финансовым директором и исполнителями данного отдела.

Разумеется, что проект новой организационной структуры должен пройти стадию утверждения, в ходе которой всесторонне изучаются все достоинства и недостатки разработанного проекта. И при необходимости проект дорабатывается.

Осуществление организационных преобразований

Осуществление организационных преобразований - это, пожалуй, наиболее критичная стадия все процесса, потому что именно в грамотном внедрении новой организационной структуры заключается успех всего мероприятия. Соответственно, любую самую передовую идею способна загубить ее плохая реализация.

Существует ряд принципов, опираясь на которые, можно эффективно и качественно провести процесс организационных преобразований.

Воля руководства к проведению изменений. Как показывает практика, для успешной реализации организационных изменений в компании необходимо деятельное участие высших должностных лиц.

Внешняя и внутренняя PR-кампания. Большинство людей изменения воспринимают негативно, во всяком случае, вначале, это известный психологический факт. Поэтому необходимо провести большую разъяснительную работу среди персонала, чтобы показать им положительные моменты организационных изменений, а также пресечь в корне зарождающиеся слухи. Кроме того, если организационные изменения касаются подразделений, которые имеют контакты с контрагентами компании, необходимо оповестить о соответствующих изменениях и их.

Обучение персонала. Если организационные изменения связаны с изменением функций или порядка взаимодействия сотрудников (как правило, так и происходит), необходимо заранее провести обучение персонала работе в новых условиях. Необходимо обновить или создать заново соответствующие должностные инструкции и регламенты работы, провести тренинги по работе в новых условиях, при необходимости - провести профессиональную подготовку.

Последовательность в реализации изменений. Бывает, что проекты совершенствования организационной структуры организации не доводятся до конца по каким-либо причинам: нехватка ресурсов, недовольство персонала, принятие «половинчатых» решений и т.п. Однако по сути такая ситуация означает провал проекта, поскольку результат так и не будет достигнут. Пропасть нельзя перепрыгнуть на 99 процентов.

Заключение

Таким образом, на основании анализа, проведенного в курсовой работе, были сделаны следующие выводы.

Организационную структуру можно рассматривать под разными углами и с разных точек зрения. Наиболее привычным вариантом ее описания, конечно же, будет стандартная органиграмма: графическая схема организационной структуры, показывающая управленческую иерархию и наименования организационных единиц (должностей и подразделений).

Под организационной структурой подразумевается установленное распределение полномочий и ответственности между организационными центрами компетенций. Данное определение развивает и дополняет классическое определение организационно-штатной структуры как иерархически упорядоченного набора подразделений и должностей.

В соответствии с этим определением, организационная структура описывается как посредством графических схем организационной структуры (органиграмм), так и посредством регламентирующей документации

Основными видами организационных структур являются:

- Функциональная организационная структура

- Линейная / линейно-штабная организационная структура

- Плоская / процессная организационная структура

- Дивизиональная организационная структура

- Матричная организационная структура

В качестве объекта исследования организационных структур в курсовой работе выбрано ОАО «Арктикгаз».

Проведенный анализ организационной структуры показал, что предприятие имеет смешанную организационную структуру, сочетающую в себе признаки линейной и дивизиональной структуры.

Полученные в итоге оценки позволяют:

- Выявить наиболее (и наименее) «нагруженные» в информационном отношении подразделения и определить характер взаимодействия, обусловившего выявленный уровень интенсивности;

- Оценить степень интенсивности информационного обмена подразделений внутри своего блока (таковые формируются по признаку общей линейной подчиненности) и вне его;

- Выявить не формализованные отношения руководства и подчинения;

- Оценить степень автономности деятельности каждого подразделения и др.

Оценка организационной структуры перечисленными и им подобными средствами выступает базой для разработки предложений по изменению состава структурных подразделений и должностных лиц, их подчиненности и подведомственности, состава вмененных им функций.

Анализ структуры финансового департамента показал, что при выдаче заданий и обратной связи происходит дублирование функций, и для того, чтобы убрать дублирование, главного бухгалтера, с казначейством и бухгалтерией следует выделить в самостоятельную единицу, сократить должность начальника экономического отдела и вместо отдела оптимизации налогообложения выделить рабочую группу с заданным набором функций в рамках планово-экономического отдела.

Список использованной литературы

- Басырова Д. Основные этапы построения системы финансового управления // Финансовый директор, 2007, № 9. – с. 79-86.

- Бурков В.Н., Новиков Д.А. Как управлять проектами. – М.: Синтег, 1997.

- Бурков В.Н., Коргин Н.А., Новиков Д.А. Введение в теорию управления организационными системами / Под ред. чл.-корр. РАН Д.А. Новикова. – М.: Либроком, 2009. – 264 с.

- Васильева О.Н., Засканов В.В., Иванов Д.Ю. и др. Модели и методы материального стимулирования: теория и практика. – М.: Ленанд, 2007. – 340 с.

- Гламаздин Е.С., Новиков Д.А., Цветков А.В. Механизмы управления корпоративными программами: информационные системы и математические модели. – М.: Спутник, 2010. – 408 с.

- Иващенко А.А., Новиков Д.А. Модели и методы организационно-го управления инновационным развитием фирмы. – М.: КомКнига,2010. – 292 с.

- Кочеткова А.И. Введение в организационное поведение и организационное моделирование: Учеб. пособие. - М.: Дело, 2003. -944 с.

- Лебедев О.Т., Каньковская А.Р. Основы менеджмента: Учеб. посоо. Под ред. д-ра экон. наук, проф. О.Т. Лебедева. Изд. 2-е, доп.- СПб.: ИД «МиМ», 2007.- 192 с.

- Либкинд Е.В., Рябикова Н.Е., Чепурин В.А. Организационные структуры управления: конспект лекции. – Оренбург: ГОУ ОГУ, 2003. - 242 с.

- Машков В.Н. Психология управления. - СПб.: Изд-во Михайлова В.А., 2010. – 440 с.

- Мескон М.Х.. Альберт М., Хедоури Ф. Основы менеджмента. - М.: Дело. 1997. – 618 с.

- Омаров A.M. Руководитель: Размышления о стиле управления. - М.: Политиздат. 1987.

- Организационное поведение Под ред. Э.М.Короткова и А.Н.Силина. - Тюмень:Вектор Бук, 1998.

- Новиков Д.А. Стимулирование в организационных системах. – М.: Синтег, 2009. – 318 с.

15. Человеческий фактор в управлении / Под ред. Н.А. Абрамовой, Д.А. Новикова. – М.: КомКнига, 2006. – 186 с.

- Стратегия диверсификации компании (Сущность диверсификации)

- Анализ денежных средств предприятия (Сущность и классификация денежных средств)

- Анализ внешней и внутренней среды организации (Принципы и методы анализа внутренней среды организации)

- Управление человеческими ресурсами (Теоретические и методологические основы оценки персонала)

- Органы местного самоуправления (Современная правовая основа местного самоуправления)

- Понятие и виды наследования (Понятийно-категориальный аппарат наследования)

- Лидерство как стиль руководства в организации

- Построение организационных структур (Определение организационных структур управления)

- Договора и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами на примере ООО ФИРМА «ТОРЕС»

- Критерии отбора персонала (Понятие и общая характеристика процесса отбора персонала)

- Эффективность менеджмента организации (Теоретические основы эффективного менеджмента)

- История возникновения и развития коммерции и предпринимательства за рубежом и в России (Влияние промышленных революций на развитие бизнеса)