Формирование и использование прибыли организации

Содержание:

Введение

Актуальность темы. Рыночная экономика устанавливает определенные требования к системе управления организациями.

Развитие устройства сильной конкурентной борьбе, неустойчивость рыночной обстановке, ставят перед организацией необходимость действенного применения существующих в ее распоряжении внутренних ресурсов, с одной стороны, а с другой, вовремя реагировать на модифицирующиеся внешние условия, а именно финансово-кредитная концепция и налоговая политика государства, устройство ценообразования и коньюктура рынка, в том числе взаимные отношения с поставщиками и потребителями.

Под основной задачей анализа формирования и использования прибыли понимается обнаружение модификаций распределения прибыли и составляющие ее применения по сопоставлению с прошлыми периодами.

Целью курсовой работы является анализ прибыли предприятия, ее использование и формирование.

Исходя из цели, поставлены такие задачи, как:

а) определить сущность, виды и функции прибыли;

б) классифицировать факторы, действующие на формирование прибыли;

в) разобрать анализ формирования прибыли АО «Орбита»;

г) проанализировать распределения и использования чистой прибыли АО «Орбита»;

д) дать рекомендации по увеличению эффективности формирования и использования прибыли в АО «Орбита».

Объектом исследования работы является прибыль предприятия на примере АО «Орбита».

Предметом исследования является анализ формирования и использования прибыли на примере АО «Орбита».

Информационную базу исследования составляют: динамика основных технико-экономических показателей АО «Орбита» за 2015-2016гг., выписка ЕГРЮЛ. АО «Орбита», устав предприятия и законодательные акты правительства РФ.

Теоретической основой курсовой работы послужили материалы таких авторов, как: Баканов М.И., Барамыко Л.В., Бороненкова С.А., Гиляровская Л.Т., Глушков И.Е., Зайнчковская Т.С., Кабаков В.С., Ковалев В.В., Лысов И.А., Любушин Н.П., Мануйленко В.В., Садовская Т.А. Шеремет А.Д. и другие.

1 Экономическая сущность прибыли и её роль в деятельности предприятия

1.1 Прибыль, как показатель эффективности хозяйственной деятельности предприятия

Получение прибыли направлено в стимулирование формирования производства. Но в силу конкретных обстоятельств или упущений в работе, организация может понести убытки.

По мнению Шадриной Г.В., под прибылью понимается обобщающий показатель, присутствие которого свидетельствует о действенности производства и о благополучном финансовом состоянии.

Барамыко Л.В. писал, что под финансовым состоянием организации понимается характеристика ее конкурентоспособности (точнее платежеспособности, кредитоспособности), применения финансовых ресурсов и капитала, исполнения обязательств перед государством и другими компаниями.

Увеличение прибыли основывает финансовую базу для реализации широкомасштабного производства организации и удовлетворения социально-общественных и материально-вещественных потребностей учредителей и обслуживающего персонала, как утверждали Шамай Л.Г. и Трубочнина М.И.

Бороненкова С.А. описывала, прибыль считается денежным выражением главной части денежных накоплений, которые формируются организациями любого вида собственности.

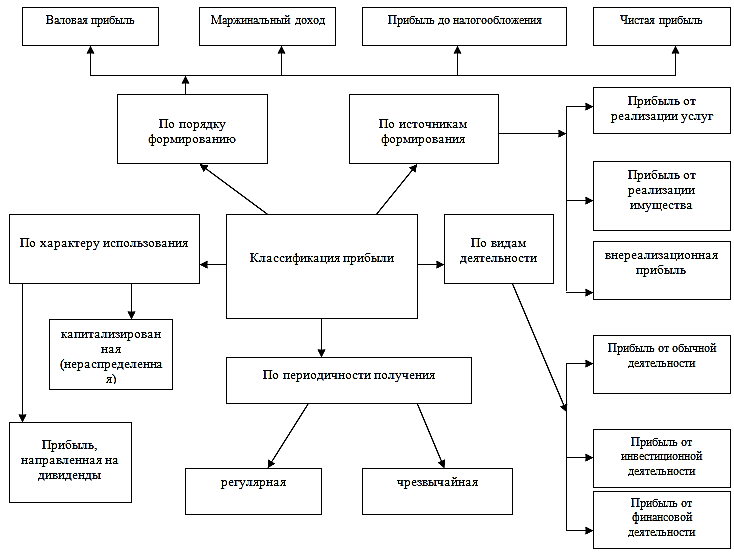

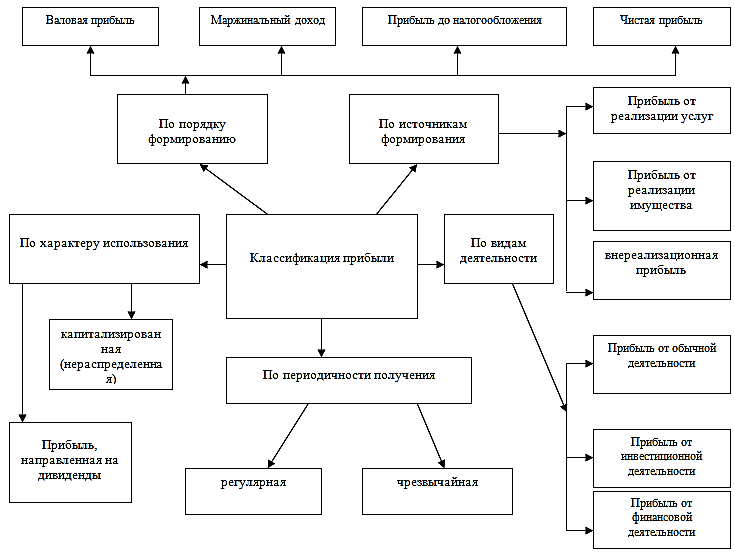

На рисунке 1 изображена классификация прибыли предприятия.

Разнообразные части производственно-хозяйственного, сбытового, снабженческо-финансового функционирования организации обретают завершенную денежную оценку в концепции характеристик экономических результатов. Баканов М.И. и Шеремет А.Д. описывали, что в главных чертах, максимально значимые показатели экономических результатов функционирования организации, которые должны быть предоставлены в отчете о прибылях и убытках.

Рис. 1 - Классификация прибыли предприятия

По мнению Мануйленко В.В. и Садовской Т.А., под основной ролью прибыли в современное время хозяйствования понимается отображение производительности производственно-сбытового функционирования организации. Основная категория рыночных отношений, а именно прибыль исполняет конкретные функции, точнее:

1) Прибыль охарактеризовывает окончательный финансовый результат предпринимательского функционирования организации;

2) Прибыль имеет стимулирующую функцию. Ее содержание состоит в том, что прибыль в то же время считается финансовым результатом и главным компонентом финансовых ресурсов организации.

3) Увеличение прибыли устанавливает увеличение возможных потенциалов организации, увеличивает уровень ее деловой активности, основывает финансовую совокупность с целью самофинансирования и широкомасштабного производства, в том числе решение проблем социально-общественных и материально-вещественных потребностей обслуживающего персонала.

4) Прибыль относится к значимым факторам в оценке возможных инвестором потенциальных фирм, является показателем действенного применения ресурсов, точнее, необходима с целью оценивания функционирования организации, и ее перспектив в дальнейшем.

1.2 Механизм формирования и распределения прибыли на предприятии

Первое и самое основное направление анализа - анализ уровня и динамики прибыли проводится с использованием метода горизонтального анализа.

В процессе анализа используются разнообразные показатели прибыли, которые можно классифицировать следующим образом, представленном на рисунке 2.

В процессе анализа изучают состав и динамику прибыли отчетного года, устанавливают факторы, определяющие уровень прибыли, оценивают их влияние.

Рис. 2 - Классификация показателей прибыли

Основой порядка формирования прибыли является принятая для всех организаций, вне зависимости от вида собственности, единая модель.

Как следует из схемы, на изменение прибыли влияют многие факторы.

Количественно измеряют влияние первого, второго и третьего порядка (Рис. 3).

Влияние факторов первого и третьего порядка оцениваются путем сравнения базовых и отчетных данных. Для оценки влияния факторов второго порядка используются методы факторного анализа, например, цепной подстановки.

Рис. 3 - Схема факторного анализа прибыли

Общим правилом использования прибыли коммерческой организации, созданной в любой организационно-правовой форме - государственной организации или финансовой компании, общества с ограниченной ответственностью или общества с ограниченной ответственностью - является исключительное право собственника распоряжаться прибылью, оставшейся после обязательных расчетов с бюджетом. Руководитель организации не имеет права использовать чистую прибыль без указания собственника.

Распределение прибыли - это не просто внутренняя проблема компании, она имеет более широкий социально-экономический диапазон. Экономически обоснованная система распределения прибыли должна, прежде всего, гарантировать выполнение финансовых обязательств перед государством и обеспечивать производственные материалы и социальные нужды компании.

Распределение чистой прибыли является исключительной компетенцией годового общего собрания владельцев (акционеров, участников) компании и не может осуществляться руководителем организации.

Чистая прибыль компаний делится на две основные части - потребленную и активированную (Рис. 4).

Рис. 4 - Направления использования чистой прибыли организации

Чистая прибыль подлежит распределению в компании, т.е. прибыль, оставшаяся в распоряжении компании после уплаты налогов и других обязательных платежей. Распределение чистой прибыли отражает процесс формирования фондов и резервов компании для финансирования производственных нужд и развития социальной сферы.

Распределение прибыли относится к направлению прибыли в бюджет и по потребительским товарам в компании. Часть прибыли, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей, регулируется законом. Компания самостоятельно распределяет и использует чистую прибыль.

Прибыль от реализации продукции характеризует абсолютную эффективность коммерческой организации - ее производственной, сбытовой и управленческой деятельности. Рост прибыли создает основу для увеличения воспроизводства, выполнения обязательств перед бюджетом, банками и другими кредиторами.

2 Анализ формирования и распределения прибыли ( на примере ОАО «Орбита»)

2.1 Характеристика предприятия

ОАО «Орбита» - это современное высокотехнологичное предприятие, использующее в своем производстве передовое оборудование и технологии.

Предприятие является одним из лидеров российского рынка по производству плавленых сыров, а также предлагает рассольный сыр «Брынза», мягкие сыры «Адыгейский», «Рикотта», творога и творожную продукцию, масло сливочное.

Нашими партнерами выступают крупные торговые сети федерального и регионального значения, в том числе: Тандер, Линия, Реал, Европа; а также оптово-продовольственные базы в 30 регионах России и за рубежом.

Наряду с широким ассортиментом, выпускаемой продукции, разнообразны и ее форматы, благодаря оснащению высококлассным упаковочным оборудованием.

Продукт представлен различными видами упаковки: масса нетто 70гр, 80гр, 90гр, 100гр, 200гр, также весовые сыры «Колбасные копченые» и имеет яркий, стильный, привлекательный для покупателя товарный вид.

Общая производственная мощность позволяет компании производить более 1,7 миллиарда упаковок в год. Все производственные мощности компании полностью соответствуют требованиям российских стандартов.

В соответствии с Законом «Об акционерных обществах» члены коллегиального исполнительного органа (правления) не могут составлять более четверти состава правления общества.

Годовое Общее собрание акционеров проводится не ранее чем через два месяца и не позднее чем через 6 месяцев после окончания финансового года. Акционеры (акционеры), которые в совокупности владеют не менее чем 2 процентами голосующих акций общества, имеют право вносить вопросы в повестку дня годового общего собрания и выдвигать кандидатов в совет и комитет по аудиту общества.

Правление компании осуществляет общее руководство деятельностью компании. Правление компании состоит из 11 человек, два члена правления являются независимыми.

Правление компании является коллегиальным исполнительным органом и ведет свою деятельность в интересах акционеров компании, руководствуясь решениями общего собрания и правления. Правление Компании отвечает за практическую реализацию целей, стратегии и политики развития Компании, а также руководит текущей деятельностью Компании. Компетенция совета определяется уставом компании.

Важнейшими задачами правления компании являются:

- обеспечивать соблюдение прав и законных интересов акционеров компании;

- разработка предложений по стратегии развития компании;

- реализация финансово-экономической политики компании, выработка решений по наиболее важным вопросам текущей хозяйственной деятельности и координация работы ее подразделений;

- повысить эффективность систем внутреннего контроля и мониторинга рисков;

- обеспечить высокую рентабельность активов компании и максимальную прибыль от деятельности компании.

Рис. 5 - Структура управления АО «Орбита».

Таблица 1 содержит основные показатели деятельности и их сравнение по состоянию на 31 декабря 2017, 2018 и 2019 гг.

Таблица 1 - Основные финансово-экономические показатели АО «Орбита» за 2017, 2018, 2019 года.

|

Наименование показателя |

2017 |

2018 |

2019 |

Темпы роста |

|

|---|---|---|---|---|---|

|

2018 |

2019 |

||||

|

1. Выручка, тыс. руб. |

20 190 093 |

22 557 604 |

15 216 586 |

111,7 |

67,5 |

|

2. Себестоимость, тыс. руб. |

8 566 544 |

10 144 160 |

6 264 967 |

118,4 |

61,8 |

|

3. Коммерческие расходы, тыс. руб. |

2 211 101 |

2 804 778 |

3 026 486 |

126,8 |

107,9 |

|

4. Управленческие расходы, тыс. руб. |

759 422 |

894 504 |

953 041 |

117,8 |

106,5 |

|

5. Прибыль от продаж, тыс. руб. |

8 572 026 |

8 714 162 |

4 972 092 |

101,7 |

57,1 |

|

6. Прибыль до налогообложения, тыс. руб. |

8 536 848 |

9 297 804 |

4 395 016 |

108,9 |

47,3 |

|

7. Чистая прибыль, тыс. руб. |

6 788 736 |

7 301 605 |

3 307 143 |

107,6 |

45,3 |

|

8. Среднегодовая стоимость основных средств, тыс. руб. |

209 156 |

375 205 |

391 352 |

179,4 |

104,3 |

|

9. Среднегодовая стоимость оборотных средств, тыс. руб. |

2 811 475 |

2 946 479 |

2 086 918 |

104,8 |

70,8 |

|

10. Среднегодовая стоимость собственного капитала, тыс. руб. |

27 403 359 |

5 507 989 |

10 610 444 |

20,1 |

192,6 |

|

11. Фондоотдача, руб./руб. |

96,5 |

60,1 |

38,9 |

-36,4 |

-21,2 |

Себестоимость продукции (работ, услуг) в 2018 году по сравнению с 2017 годом повысилась на 1 577 616 тыс. руб. или на 18,4%, а в 2019 году по сравнению с 2018 годом понизилась на 3 879 193 тыс. руб., что положительно сказывается на финансовом состоянии предприятия. Снижение себестоимости реализации в абсолютном выражении связано с общим снижением объемов продаж.

Соотношение выручки и себестоимости проданной продукции предприятия АО «Орбита» продемонстрируем на рисунке 11.

Рис. 6 - Соотношение выручки и себестоимости проданной продукции предприятия АО «Орбита» за 2017-2019 гг.

Увеличение затрат в 2018 году привело к снижению рентабельности продаж и прибыли от продаж в 2019. Прибыль от продаж в 2018 году по сравнению с 2017 годом повысилась на 142 136 тыс. руб., а в 2019 году понизилась на 3 742 070 тыс. руб.

2.2 Анализ формирования и распределения и использования прибыли предприятия

Необходимо выделить следующие основные этапы анализа прибыли: анализ состава, структуры и динамики прибыли и факторный анализ.

Начнем с анализа состава, структуры и динамики доходов и расходов организации (таблица 2).

Данный анализ проводится на основании следующих показателей:

- абсолютные показатели;

- относительные показатели – удельный вес каждого вида прибыли в общей величине доходов.

Таблица 2 - Анализ состава, структуры и динамики доходов и расходов организации, тыс. руб.

|

Показатели |

Т0 |

Т1 |

Изменение |

Темп прироста |

|||

|

∑ |

Уд. вес |

∑ |

Уд. вес |

Абс. |

Уд. вес |

||

|

Доходы всего, в том числе: |

24 428 437 |

100 |

18 626 353 |

100 |

(5802084) |

- |

-23,75 |

|

-выручка от продаж |

22 557 604 |

92,34 |

15 216 586 |

81,69 |

(7341018) |

-10,65 |

-32,54 |

|

-доходы от участия в др. организациях |

130 697 |

0,58 |

32 275 |

0,21 |

(98422) |

-0,37 |

-75,31 |

|

-прочие доходы |

1 740 136 |

7,12 |

3 377 492 |

18,13 |

1637356 |

9133,30 |

94,09 |

|

Расходы всего, в том числе: |

13 579 515 |

100 |

11 863 900 |

100 |

(1715615) |

- |

-12,63 |

|

-себестоимость продаж |

10 144 160 |

74,70 |

6 264 697 |

52,80 |

(3879463) |

-21,90 |

-38,24 |

|

-проценты к уплате |

119 207 |

0,88 |

214 923 |

1,81 |

95 716 |

0,93 |

80,29 |

|

-прочие расходы |

143 917 |

1,06 |

3 817 413 |

32,18 |

3 673 496 |

31,12 |

2552,51 |

|

-налог на прибыль |

1 876 978 |

18,50 |

1 368 867 |

21,85 |

(508 111) |

3,35 |

-27,07 |

|

Коэффициент соотношения доходов и расходов |

1,9 |

- |

1,6 |

- |

- |

- |

- |

Доходы организации снизились на 23,75 % или на 5802084 тыс. руб.. Расходная часть также снизилась на 12,63% или на 1715615 тыс. руб., что привело к снижению финансового результата. Об этом также говорит коэффициент соотношения доходов и расходов. Также наблюдается снижение выручки на 10,65%, но при этом наблюдается значительный рост в прочих доходах на 9133,30% или на 1637356 тыс. руб. в связи с этим необходимо оценить характер прочих видов деятельности. Себестоимость снизилась с 92,34% до 81,69%, при этом выручка тоже снизилась на 32,54%, а затраты на 38,24%. Кроме того выросли прочие расходы с 1,06% до 32,18%, что говорит о неосмотрительной политики формирования финансового результата.

Таблица 3 - Анализ структуры формирования чистой прибыли, тыс. руб.

|

Показатели |

Период |

Отклонения |

||

|

Т0 |

Т1 |

Абсолютное |

Относительное |

|

|

Доходы всего |

24 428 437 |

18 626 353 |

-5802084 |

-23,75 |

|

Валовая прибыль |

12 413 444 |

8 951 889 |

-3461555 |

-27,89 |

|

Удельный вес, % |

50,82 |

36,65 |

-14,17 |

-27,88 |

|

Прибыль от продаж |

8 714 162 |

4 972 092 |

-3742070 |

-42,94 |

|

Удельный вес, % |

35,67 |

26,69 |

-8,98 |

-25,18 |

|

Прочие доходы |

1 740 136 |

3 377 492 |

1637356 |

94,09 |

|

Удельный вес, % |

7,12 |

18,13 |

11,01 |

154,63 |

|

Прибыль до налогообложения |

9 297 804 |

4 395 016 |

-4902788 |

-52,73 |

|

Удельный вес, % |

38,06 |

23,60 |

-14,46 |

-37,99 |

|

Чистая прибыль |

7 301 605 |

3 307 143 |

-3994462 |

-54,71 |

|

Удельный вес, % |

29,89 |

17,76 |

-12,13 |

-40,58 |

Наибольший удельный вес в прошлом году приходится на валовую прибыль 50,82% и прибыль до налогообложения 38,06%. Вес чистой прибыли составил 29,89%, а в отчетном году наблюдается существенное снижение удельного веса чистой прибыли на 12,13%, в связи с сокращением доходов от основного вида деятельности.

Далее проведем факторный анализ прибыли методом цепных подстановок.

На основе отчета о финансовых результатах в таблице 6 представлены результативные показатели.

Таблица 4 - Результативные показатели (тыс. руб.).

|

Показатель |

Прошлый год |

Отчетный год |

|

Выручка |

22 557 604 |

15 216 586 |

|

Себестоимость |

10 144 160 |

6 264 967 |

|

Коммерческие расходы |

2 804 778 |

3 026 486 |

|

Управленческие расходы |

894 504 |

953 041 |

|

Прибыль от продаж |

8 714 162 |

4 972 092 |

Определим влияние факторов с помощью факторного анализа методом цепных подстановок:

Прибыльусл1=15 216 586-10 144 160-2 804 778-894 504=1 373 144

Прибыльусл2= 15 216 586-6 264 967-2 804 778-894 504= 5 252 337

Прибыльусл3= 15 216 586-6 264 967-3 026 486-894 504= 5 030 629

Прибыльотч.года= 15 216 586-6 264 967-3 026 486-953 041= 4 972 092

2. Рассчитаем оценку фактора «выручка» по формуле:

ΔПрВ=Прибыльусл1 –Прошлый год

ΔПрВ=1 373 144-8 714 162=-7 341 018

Рассчитаем оценку фактора «себестоимость» по формуле:

ΔПрС/с =Прибыльусл2 - Прибыльусл1

ΔПрС/с=5 252 337-1 373 144=3 879 193

Рассчитаем оценку фактора «коммерческие расходы» по формуле:

ΔПрКР= Прибыльусл3 - Прибыльусл2

ΔПрКР=5 030 629-5 252 337=-221 708

Рассчитаем оценку фактора «управленческие расходы» по формуле:

ΔПрУР= Прибыльотч.года - Прибыльусл3

ΔПрУР= 4 972 092- 5 030 629=-58 537

Определим изменение прибыли от продаж по формуле:

ΔПр= ΔПрВ+ΔПрС/с+ΔПрКР+ΔПрУР

ΔПр==-7 341 018+3 879 193+(-221 708)+(-58 537)= -3 742 070

Проверим произведенные расчеты:

ΔПр=Прибыль пр. года-Прибыль отч. Года

ΔПр=4 972 092-8 714 162=-3 742 070

Представим оценку влияния факторов на результативный показатель в таблице 5.

Таблица 5 - Оценка влияния факторов на результативный показатель

|

Показатель |

Условное обозначение |

Размер влияния |

|

Изменение прибыли, в том числе за счет: |

ΔПр |

-3 742 070 |

|

-выручки |

ΔПрВ |

-7 341 018 |

|

-себестоимости |

ΔПрС/с |

3 879 193 |

|

-коммерческих расходов |

ΔПрКР |

-221 708 |

|

-управленческих расходов |

ΔПрУР |

-58 537 |

Таким образом, за анализируемый период величина прибыли снизилась на 3 742 070 тыс. руб. на это оказали влияние следующие факторы:

- При уменьшении выручки от реализации величина прибыли снизилась на 7 341 018 тыс. руб.;

- При уменьшении себестоимости величина прибыли увеличилась на 3 879 193 тыс. руб.;

- При увеличении коммерческих расходов величина прибыли снизилась на 221 708 тыс. руб.;

- При увеличении управленческих расходов величина прибыли снизилась на 58 537 тыс. руб.

Следовательно, отрицательное влияние оказали: выручка, коммерческие и управленческие расходы.

Проанализируем использования прибыли в АО «Орбита».

Резервный фонд в АО «Орбита» не сформирован, следовательно, средства на пополнение резервного фонда не направлялись.

В таблице 6 изображено использование чистой прибыли АО «Орбита».

Таблица 6 - Использование чистой прибыли

|

Показатель |

2018г. |

2019г. |

Отклонения (+, -) |

|

1. Чистая прибыль |

7 301 605 |

3 307 143 |

-3 994 462 |

|

2. Распределение чистой прибыли: |

0 |

||

|

в фонд накопления |

2190482 |

826786 |

-1 363 696 |

|

в фонд потребления |

3650803 |

1984286 |

-1 666 517 |

|

в фонд социальной области |

1095241 |

330714 |

-764 526 |

|

3. Доля в чистой прибыли, % |

|||

|

фонда накопления |

30 |

25 |

– 5 |

|

фонда потребления |

50 |

60 |

10 |

|

в фонд социальной области |

15 |

10 |

– 5 |

Таким образом, наибольшая доля прибыли компании используется на нужды фонда потребления 60% в 2019 г. и ее доля выросла на 10% доля отчисляемая в фонд накопления снизилась и составила 25%, так же был снижен фонд социальной области.

2.3 Анализ рентабельности предприятия

Анализ рентабельности очень важен при анализе прибыли, поскольку анализ рентабельности показывает, на сколько эффективно функционирует предприятие.

Таблица 7 содержит основные показатели деятельности и их сравнение по состоянию на 31 декабря 2017, 2018 и 2019 гг.

Таблица 7 – Анализ основных показателей рентабельности АО «Орбита» за 2017, 2018, 2019 года.

|

Наименование показателя |

2017 |

2018 |

2019 |

Темпы роста |

|

|---|---|---|---|---|---|

|

2018 |

2019 |

||||

|

Выручка, тыс. руб. |

20 190 093 |

22 557 604 |

15 216 586 |

111,7 |

67,5 |

|

Прибыль от продаж, тыс. руб. |

8 572 026 |

8 714 162 |

4 972 092 |

101,7 |

57,1 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

2 811 475 |

2 946 479 |

2 086 918 |

104,8 |

70,8 |

|

Среднегодовая стоимость собственного капитала, тыс. руб. |

27 403 359 |

5 507 989 |

10 610 444 |

20,1 |

192,6 |

|

Рентабельность продаж, % |

42,5 |

38,6 |

32,7 |

-3,9 |

-5,9 |

|

Рентабельность активов, % |

283,8 |

262,3 |

200,6 |

-21,5 |

-61,7 |

|

Рентабельность капитала, % |

31,3 |

158,2 |

46,9 |

126,9 |

-111,3 |

|

Капиталоотдача, руб./руб. |

0,7 |

4,1 |

1,4 |

3,4 |

-2,7 |

Увеличение затрат в 2018 году привело к снижению рентабельности продаж и прибыли от продаж в 2019. Прибыль от продаж в 2018 году по сравнению с 2017 годом повысилась на 142 136 тыс. руб., а в 2019 году понизилась на 3 742 070 тыс. руб.

Рентабельность продаж показывает, сколько прибыли получает предприятие с 1 рубля проданной продукции.

В связи со снижением прибыли от продаж продукции, рентабельность продаж понизилась с 42,5 до 32,7 %. Рентабельность активов в свою очередь уменьшилась с 283,8 до 200,6 % на это повлияло снижение среднегодовой стоимости оборотных средств с 2 811 475 до 2 086 918 тыс. руб.

Также из расчетов мы можем видеть как в период 2017-2019 годов изменяется величина собственного капитала.

Необходимым разъяснением анализа взаимосвязи между чистой прибылью и собственным капиталом является оценка взаимосвязи между чистой прибылью и общей стоимостью активов, то есть рентабельностью активов.

В 2018 году по сравнению с 2017 среднегодовая стоимость капитала снизилась на 21 895 370 тыс. руб., а в 2019 году увеличилась на 5 102 455 тыс. руб., что значительно повлияло на изменение фондоотдачи с 0,7 до 1,4 %.

3 Совершенствование процесса формирования и использования прибыли предприятия

Факторный анализ прибыли показал, что необходимо использовать прогрессивный метод управления затратами, то есть стратегическое управление затратами. Использование данного метода позволит минимизировать управленческие и коммерческие издержки.

Традиционные подходы к учету расходов в АО «Орбита» показали свою несостоятельность относительно обеспечения достаточной и аналитической информацией управления расходами в целом и накладными в частности. Показатели накладных расходов становятся ключевыми для минимизации расходов, поиска резервов их экономии, роста рентабельности продукции, то есть обеспечения принятия стратегических управленческих решений.

Проведя анализ состава, структуры и динамики доход и расходов АО «Орбита» можно сделать вывод:

- доходы организации снизились на 23,75 % или на 5802084 тыс. руб..

- расходная часть также снизилась на 12,63% или на 1715615 тыс. руб., что привело к снижению финансового результата. Об этом также говорит коэффициент соотношения доходов и расходов.

- также наблюдается снижение выручки на 10,65%, но при этом наблюдается значительный рост в прочих доходах на 9133,30% или на 1637356 тыс. руб. в связи с этим необходимо оценить характер прочих видов деятельности.

На основе расчетов по анализу формирования чистой прибыли можно сказать, что наибольший удельный вес в прошлом году приходится на валовую прибыль 50,82% и прибыль до налогообложения 38,06%.

Вес чистой прибыли составил 29,89%, а в отчетном году наблюдается существенное снижение удельного веса чистой прибыли на 12,13%, в связи с сокращением доходов от основного вида деятельности.

Факторный анализ прибыли показал, что необходимо использовать наиболее прогрессивный метод управления затратами, то есть стратегическое управление затратами. Данная система даст возможную выработку мер по сокращению затрат, а также даст возможность менеджеру получить точное представление о себестоимости отдельных видов продукции и провести многомерный анализ затрат по нескольким аспектам.

Согласно анализам, выполненные во второй главе, необходимо выделить главные ориентиры по увеличению эффективности развития финансовых результатов АО «Орбита» обязаны включать в себя:

а) оптимизацию учетной политики предприятия АО «Орбита»;

б) ряд мероприятий, которые должны обеспечивать законное и точное установление размера выручки от реализации продукции, суммы налога на добавленную стоимость и сумм налогов относимых на финансовые результаты, в том числе объемов издержек производства, что воздействует на правильность и достоверность установления финансовых результатов АО «Орбита».

Основным резервом увеличения финансовых ресурсов АО «Орбита» считается улучшение их учетной политики.

Стабильность финансового положения АО «Орбита» потенциальна только вследствие реконструкции и технического перевооружения собственной производственной базы.

Заключение

Общим правилом использования прибыли коммерческой организации, созданной в любой организационно-правовой форме - государственной организации или финансовой компании, общества с ограниченной ответственностью или общества с ограниченной ответственностью - является исключительное право собственника распоряжаться прибылью, оставшейся после обязательных расчетов с бюджетом. Руководитель организации не имеет права использовать чистую прибыль без указания собственника.

Использование прибыли - это не просто внутренняя проблема компании, она имеет более широкий социально-экономический диапазон. Экономически обоснованная система распределения прибыли должна, прежде всего, гарантировать выполнение финансовых обязательств перед государством и обеспечивать производственные материалы и социальные нужды компании.

Прибыль от реализации продукции характеризует абсолютную эффективность коммерческой организации - ее производственной, сбытовой и управленческой деятельности. Рост прибыли создает основу для увеличения воспроизводства, выполнения обязательств перед бюджетом, банками и другими кредиторами.

ОАО «Орбита» - это современное высокотехнологичное предприятие, использующее в своем производстве передовое оборудование и технологии.

Предприятие является одним из лидеров российского рынка по производству плавленых сыров, а также предлагает рассольный сыр «Брынза», мягкие сыры «Адыгейский», «Рикотта», творога и творожную продукцию, масло сливочное.

За анализируемый период величина прибыли снизилась на 3 742 070 тыс. руб. Отрицательное влияние оказали: выручка, коммерческие и управленческие расходы.

Наибольшая доля прибыли компании используется на нужды фонда потребления 60% в 2019 г. и ее доля выросла на 10% доля отчисляемая в фонд накопления снизилась и составила 25%, так же был снижен фонд социальной области.

Проведя анализ состава, структуры и динамики доход и расходов АО «Орбита» можно сделать вывод:

- доходы организации снизились на 23,75 % или на 5802084 тыс. руб..

- расходная часть также снизилась на 12,63% или на 1715615 тыс. руб., что привело к снижению финансового результата. Об этом также говорит коэффициент соотношения доходов и расходов.

- также наблюдается снижение выручки на 10,65%, но при этом наблюдается значительный рост в прочих доходах на 9133,30% или на 1637356 тыс. руб. в связи с этим необходимо оценить характер прочих видов деятельности.

Основным резервом увеличения финансовых ресурсов АО «Орбита» считается улучшение их учетной политики.

Стабильность финансового положения АО «Орбита» потенциальна только вследствие реконструкции и технического перевооружения собственной производственной базы.

Список литературы

1. Гражданский кодекс РФ (ред. от 28.03.2017).

2. Федеральный закон №14-ФЗ от 08.02.1998 "Об обществах с ограниченной ответственностью" (ред. От 01.01.2017).

3. Баканов М.И., Шеремет А.Д. Теория экономического анализа. -М.: Финансы и статистика, 2015. – 312 с.

4. Барамыко Л.В. Методические подходы к формированию и оценке эффективности товарной политики предприятия. // Управление экономическими системами: электронный научный журнал. №41, 2016. – С.33-45.

5. Бороненкова С.А., Экономический управленческий анализ: Учебное пособие. – Екатеринбург: УГЭУ, 2018. – 402 с.

6. Выписка ЕГРЮЛ. АО «Орбита».

7. Гиляровская Л.Т., Экономический анализ: Учебник для вузов/ Под ред. Л.Т. Гиляровской, – М.: ЮНИТИ-Дана, 2017. – 268 с.

8. Глушков И.Е. Бухгалтерский учет на современном предприятии. Эффективное пособие по бухгалтерскому учету: Новосибирск: ЭКОР, 2018. – 342 с.

9. Дружиловская Т.Ю. Отчеты о прибылях и убытках и о совокупном доходе в российских и международных стандартах: вопросы соотношения и формирования. // Вестник Нижегородского университета им. Н.И. Лобачевского. №3 (1), 2016. – С.235-242.

10. Зайнчковская Т.С. Анализ внешних и внутренних причин кризиса организации и диагностика её циклического развития. // Вестник Алтайского государственного аграрного университета. №9 (107), 2017. С.139-143.

11. Кабаков В.С. Предпринимательские риски: сущность, виды, возможности управления. // Вестник Ленинградского государственного университета им. А.С. Пушкина. №31, 2016. - С.81-86.

12. Ковалев В.В. Анализ средств предприятия и их использования // Бухгалтерский учет. – 2017. – 288 с.

13. Кондраков Н.П., Бухгалтерский учет: учебное пособие. – 4-еизд., пере-раб. и доп. – М.: ИНФРА-М, 2018. – 274 с.

14. Лысов И.А. Понятие, сущность и значение финансовых результатов предприятия. // Вестник НГИЭИ. №13, 2015. - С.60-64.

15. Любушин Н.П., Лещева В.Б., Дьякова В.Г., Анализ финансово-экономической деятельности предприятия, 2017. – 198 с.

16. Мануйленко В.В., Садовская Т.А. Экономическая сущность, виды и функции прибыли хозяйствующего субъекта: современный аспект. // Дайджест-финансы. №10 (214), 2016. – С.25-33.

17. Негашев Е.В. Анализ финансов предприятия в условиях рынка. М.: Высшая школа, 2016. – 164 с.

18. Пионткевич Н.С. Управление прибылью организации: теория и методология. // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. №4 (33), 2015. – С.217-224.

19. Прыкина Л.В. Экономический анализ предприятия: Учебник для вузов/ Под редакцией Л.В. Прыкиной, – М.: Юнити, 2017. – 172 с.

20. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: – Инфра-М. – 2018. – 466 с.

21. Сайфулин Н.Е. Анализ финансовых результатов деятельности предприятия // Консультант директора, 2018. – 148 с.

22. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: учебное пособие. – М.: ЮНИТИ – Дана, 2017. – 232 с.

23. Сумцова Н.В., Орлова Л.Г., Экономическая теория: Учебник для вузов/ Под редакцией Н.В. Сумцовой, Л.Г. Орловой, – М.: ЮНИТИ-ДАНА, 2016. – 612 с.

24. Шадрина Г.В. Комплексный экономический анализ хозяйственной деятельности – М.: ООО фирма «Благовест – В», 2015. – 238 с.

25. Шамай Л.Г., Трубочнина М.И. Экономический анализ деятельности предприятий – М.: ИНФРА – М, 2016. – 200 с.

26. Шатковская Е.Г. Управление доходностью кредитной организации. // Вестник Омского университета. Серия «Экономика». №1, 2018. – С.225-229.

27. http://www.pfmk.ru/index.php/ru/ - Общество с ограниченной ответственностью "ПФМК".

Приложения

Отчет о финансовых результатах

на 31 декабря 2019 г.

|

Форма по ОКУД |

0710001 |

|||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2019 |

|||||||||||||

|

Организация |

АКЦИОНЕРНОЕ ОБЩЕСТВО "ОРБИТА" |

по ОКПО |

||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

|||||||||||||||

|

Вид экономической |

Производство |

по |

(46.46.1) |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

||||||||||||||||

|

Акционерное общество |

По ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

|||||||||||||||

|

Наименование показателя |

Код показателя |

На 31.12.2019 |

На 31.12.2018 |

|||||||||||||

|

Выручка |

2110 |

15 216 586 |

22 557 604 |

|||||||||||||

|

Себестоимость |

2120 |

6 264 967 |

10 144 160 |

|||||||||||||

|

Валовая прибыль |

2100 |

8 951 619 |

12 413 444 |

|||||||||||||

|

Коммерческие расходы |

2210 |

3 026 486 |

2 804 778 |

|||||||||||||

|

Управленческие расходы |

2220 |

953 041 |

894 504 |

|||||||||||||

|

Прибыль (убыток) от продаж |

2200 |

4 972 092 |

8 714 162 |

|||||||||||||

|

Проценты к получению |

2320 |

32 275 |

130 697 |

|||||||||||||

|

Проценты к уплате |

2330 |

214 923 |

119 207 |

|||||||||||||

|

Прочие доходы |

2340 |

3 377 492 |

1 740 136 |

|||||||||||||

|

Прочие расходы |

2350 |

3 817 413 |

143 917 |

|||||||||||||

|

Прибыль (убыток) до налогообложения |

2300 |

4 395 016 |

9 297 804 |

|||||||||||||

|

Отложенные налоговые активы |

||||||||||||||||

|

Отложенные налоговые обязательства |

||||||||||||||||

|

Текущий налог на прибыль |

2410 |

1 087 873 |

1 996 199 |

|||||||||||||

|

Чистая прибыль (убыток) отчетного периода |

2400 |

3 307 143 |

7 301 605 |

|||||||||||||

|

СПРАВОЧНО. |

||||||||||||||||

|

Постоянные налоговые обязательства (активы) |

2421 |

|||||||||||||||

Содержание

1 Экономическая сущность прибыли и её роль в деятельности предприятия 5

1.1 Прибыль, как показатель эффективности хозяйственной деятельности предприятия 5

1.2 Механизм формирования и распределения прибыли на предприятии 7

2 Анализ формирования и распределения прибыли ( на примере ОАО «Орбита») 12

2.1 Характеристика предприятия 12

2.2 Анализ формирования и распределения и использования прибыли предприятия 15

2.3 Анализ рентабельности предприятия 20

3 Совершенствование процесса формирования и использования прибыли предприятия 22

Введение

Актуальность темы. Рыночная экономика устанавливает определенные требования к системе управления организациями.

Развитие устройства сильной конкурентной борьбе, неустойчивость рыночной обстановке, ставят перед организацией необходимость действенного применения существующих в ее распоряжении внутренних ресурсов, с одной стороны, а с другой, вовремя реагировать на модифицирующиеся внешние условия, а именно финансово-кредитная концепция и налоговая политика государства, устройство ценообразования и коньюктура рынка, в том числе взаимные отношения с поставщиками и потребителями.

Под основной задачей анализа формирования и использования прибыли понимается обнаружение модификаций распределения прибыли и составляющие ее применения по сопоставлению с прошлыми периодами.

Целью курсовой работы является анализ прибыли предприятия, ее использование и формирование.

Исходя из цели, поставлены такие задачи, как:

а) определить сущность, виды и функции прибыли;

б) классифицировать факторы, действующие на формирование прибыли;

в) разобрать анализ формирования прибыли АО «Орбита»;

г) проанализировать распределения и использования чистой прибыли АО «Орбита»;

д) дать рекомендации по увеличению эффективности формирования и использования прибыли в АО «Орбита».

Объектом исследования работы является прибыль предприятия на примере АО «Орбита».

Предметом исследования является анализ формирования и использования прибыли на примере АО «Орбита».

Информационную базу исследования составляют: динамика основных технико-экономических показателей АО «Орбита» за 2015-2016гг., выписка ЕГРЮЛ. АО «Орбита», устав предприятия и законодательные акты правительства РФ.

Теоретической основой курсовой работы послужили материалы таких авторов, как: Баканов М.И., Барамыко Л.В., Бороненкова С.А., Гиляровская Л.Т., Глушков И.Е., Зайнчковская Т.С., Кабаков В.С., Ковалев В.В., Лысов И.А., Любушин Н.П., Мануйленко В.В., Садовская Т.А. Шеремет А.Д. и другие.

1 Экономическая сущность прибыли и её роль в деятельности предприятия

1.1 Прибыль, как показатель эффективности хозяйственной деятельности предприятия

Получение прибыли направлено в стимулирование формирования производства. Но в силу конкретных обстоятельств или упущений в работе, организация может понести убытки.

По мнению Шадриной Г.В., под прибылью понимается обобщающий показатель, присутствие которого свидетельствует о действенности производства и о благополучном финансовом состоянии.

Барамыко Л.В. писал, что под финансовым состоянием организации понимается характеристика ее конкурентоспособности (точнее платежеспособности, кредитоспособности), применения финансовых ресурсов и капитала, исполнения обязательств перед государством и другими компаниями.

Увеличение прибыли основывает финансовую базу для реализации широкомасштабного производства организации и удовлетворения социально-общественных и материально-вещественных потребностей учредителей и обслуживающего персонала, как утверждали Шамай Л.Г. и Трубочнина М.И.

Бороненкова С.А. описывала, прибыль считается денежным выражением главной части денежных накоплений, которые формируются организациями любого вида собственности.

На рисунке 1 изображена классификация прибыли предприятия.

Разнообразные части производственно-хозяйственного, сбытового, снабженческо-финансового функционирования организации обретают завершенную денежную оценку в концепции характеристик экономических результатов. Баканов М.И. и Шеремет А.Д. описывали, что в главных чертах, максимально значимые показатели экономических результатов функционирования организации, которые должны быть предоставлены в отчете о прибылях и убытках.

Рис. 1 - Классификация прибыли предприятия

По мнению Мануйленко В.В. и Садовской Т.А., под основной ролью прибыли в современное время хозяйствования понимается отображение производительности производственно-сбытового функционирования организации. Основная категория рыночных отношений, а именно прибыль исполняет конкретные функции, точнее:

1) Прибыль охарактеризовывает окончательный финансовый результат предпринимательского функционирования организации;

2) Прибыль имеет стимулирующую функцию. Ее содержание состоит в том, что прибыль в то же время считается финансовым результатом и главным компонентом финансовых ресурсов организации.

3) Увеличение прибыли устанавливает увеличение возможных потенциалов организации, увеличивает уровень ее деловой активности, основывает финансовую совокупность с целью самофинансирования и широкомасштабного производства, в том числе решение проблем социально-общественных и материально-вещественных потребностей обслуживающего персонала.

4) Прибыль относится к значимым факторам в оценке возможных инвестором потенциальных фирм, является показателем действенного применения ресурсов, точнее, необходима с целью оценивания функционирования организации, и ее перспектив в дальнейшем.

1.2 Механизм формирования и распределения прибыли на предприятии

Первое и самое основное направление анализа - анализ уровня и динамики прибыли проводится с использованием метода горизонтального анализа.

В процессе анализа используются разнообразные показатели прибыли, которые можно классифицировать следующим образом, представленном на рисунке 2.

В процессе анализа изучают состав и динамику прибыли отчетного года, устанавливают факторы, определяющие уровень прибыли, оценивают их влияние.

Рис. 2 - Классификация показателей прибыли

Основой порядка формирования прибыли является принятая для всех организаций, вне зависимости от вида собственности, единая модель.

Как следует из схемы, на изменение прибыли влияют многие факторы.

Количественно измеряют влияние первого, второго и третьего порядка (Рис. 3).

Влияние факторов первого и третьего порядка оцениваются путем сравнения базовых и отчетных данных. Для оценки влияния факторов второго порядка используются методы факторного анализа, например, цепной подстановки.

Рис. 3 - Схема факторного анализа прибыли

Общим правилом использования прибыли коммерческой организации, созданной в любой организационно-правовой форме - государственной организации или финансовой компании, общества с ограниченной ответственностью или общества с ограниченной ответственностью - является исключительное право собственника распоряжаться прибылью, оставшейся после обязательных расчетов с бюджетом. Руководитель организации не имеет права использовать чистую прибыль без указания собственника.

Распределение прибыли - это не просто внутренняя проблема компании, она имеет более широкий социально-экономический диапазон. Экономически обоснованная система распределения прибыли должна, прежде всего, гарантировать выполнение финансовых обязательств перед государством и обеспечивать производственные материалы и социальные нужды компании.

Распределение чистой прибыли является исключительной компетенцией годового общего собрания владельцев (акционеров, участников) компании и не может осуществляться руководителем организации.

Чистая прибыль компаний делится на две основные части - потребленную и активированную (Рис. 4).

Рис. 4 - Направления использования чистой прибыли организации

Чистая прибыль подлежит распределению в компании, т.е. прибыль, оставшаяся в распоряжении компании после уплаты налогов и других обязательных платежей. Распределение чистой прибыли отражает процесс формирования фондов и резервов компании для финансирования производственных нужд и развития социальной сферы.

Распределение прибыли относится к направлению прибыли в бюджет и по потребительским товарам в компании. Часть прибыли, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей, регулируется законом. Компания самостоятельно распределяет и использует чистую прибыль.

Прибыль от реализации продукции характеризует абсолютную эффективность коммерческой организации - ее производственной, сбытовой и управленческой деятельности. Рост прибыли создает основу для увеличения воспроизводства, выполнения обязательств перед бюджетом, банками и другими кредиторами.

2 Анализ формирования и распределения прибыли ( на примере ОАО «Орбита»)

2.1 Характеристика предприятия

ОАО «Орбита» - это современное высокотехнологичное предприятие, использующее в своем производстве передовое оборудование и технологии.

Предприятие является одним из лидеров российского рынка по производству плавленых сыров, а также предлагает рассольный сыр «Брынза», мягкие сыры «Адыгейский», «Рикотта», творога и творожную продукцию, масло сливочное.

Нашими партнерами выступают крупные торговые сети федерального и регионального значения, в том числе: Тандер, Линия, Реал, Европа; а также оптово-продовольственные базы в 30 регионах России и за рубежом.

Наряду с широким ассортиментом, выпускаемой продукции, разнообразны и ее форматы, благодаря оснащению высококлассным упаковочным оборудованием.

Продукт представлен различными видами упаковки: масса нетто 70гр, 80гр, 90гр, 100гр, 200гр, также весовые сыры «Колбасные копченые» и имеет яркий, стильный, привлекательный для покупателя товарный вид.

Общая производственная мощность позволяет компании производить более 1,7 миллиарда упаковок в год. Все производственные мощности компании полностью соответствуют требованиям российских стандартов.

В соответствии с Законом «Об акционерных обществах» члены коллегиального исполнительного органа (правления) не могут составлять более четверти состава правления общества.

Годовое Общее собрание акционеров проводится не ранее чем через два месяца и не позднее чем через 6 месяцев после окончания финансового года. Акционеры (акционеры), которые в совокупности владеют не менее чем 2 процентами голосующих акций общества, имеют право вносить вопросы в повестку дня годового общего собрания и выдвигать кандидатов в совет и комитет по аудиту общества.

Правление компании осуществляет общее руководство деятельностью компании. Правление компании состоит из 11 человек, два члена правления являются независимыми.

Правление компании является коллегиальным исполнительным органом и ведет свою деятельность в интересах акционеров компании, руководствуясь решениями общего собрания и правления. Правление Компании отвечает за практическую реализацию целей, стратегии и политики развития Компании, а также руководит текущей деятельностью Компании. Компетенция совета определяется уставом компании.

Важнейшими задачами правления компании являются:

- обеспечивать соблюдение прав и законных интересов акционеров компании;

- разработка предложений по стратегии развития компании;

- реализация финансово-экономической политики компании, выработка решений по наиболее важным вопросам текущей хозяйственной деятельности и координация работы ее подразделений;

- повысить эффективность систем внутреннего контроля и мониторинга рисков;

- обеспечить высокую рентабельность активов компании и максимальную прибыль от деятельности компании.

Рис. 5 - Структура управления АО «Орбита».

Таблица 1 содержит основные показатели деятельности и их сравнение по состоянию на 31 декабря 2017, 2018 и 2019 гг.

Таблица 1 - Основные финансово-экономические показатели АО «Орбита» за 2017, 2018, 2019 года.

|

Наименование показателя |

2017 |

2018 |

2019 |

Темпы роста |

|

|---|---|---|---|---|---|

|

2018 |

2019 |

||||

|

1. Выручка, тыс. руб. |

20 190 093 |

22 557 604 |

15 216 586 |

111,7 |

67,5 |

|

2. Себестоимость, тыс. руб. |

8 566 544 |

10 144 160 |

6 264 967 |

118,4 |

61,8 |

|

3. Коммерческие расходы, тыс. руб. |

2 211 101 |

2 804 778 |

3 026 486 |

126,8 |

107,9 |

|

4. Управленческие расходы, тыс. руб. |

759 422 |

894 504 |

953 041 |

117,8 |

106,5 |

|

5. Прибыль от продаж, тыс. руб. |

8 572 026 |

8 714 162 |

4 972 092 |

101,7 |

57,1 |

|

6. Прибыль до налогообложения, тыс. руб. |

8 536 848 |

9 297 804 |

4 395 016 |

108,9 |

47,3 |

|

7. Чистая прибыль, тыс. руб. |

6 788 736 |

7 301 605 |

3 307 143 |

107,6 |

45,3 |

|

8. Среднегодовая стоимость основных средств, тыс. руб. |

209 156 |

375 205 |

391 352 |

179,4 |

104,3 |

|

9. Среднегодовая стоимость оборотных средств, тыс. руб. |

2 811 475 |

2 946 479 |

2 086 918 |

104,8 |

70,8 |

|

10. Среднегодовая стоимость собственного капитала, тыс. руб. |

27 403 359 |

5 507 989 |

10 610 444 |

20,1 |

192,6 |

|

11. Фондоотдача, руб./руб. |

96,5 |

60,1 |

38,9 |

-36,4 |

-21,2 |

Себестоимость продукции (работ, услуг) в 2018 году по сравнению с 2017 годом повысилась на 1 577 616 тыс. руб. или на 18,4%, а в 2019 году по сравнению с 2018 годом понизилась на 3 879 193 тыс. руб., что положительно сказывается на финансовом состоянии предприятия. Снижение себестоимости реализации в абсолютном выражении связано с общим снижением объемов продаж.

Соотношение выручки и себестоимости проданной продукции предприятия АО «Орбита» продемонстрируем на рисунке 11.

Рис. 6 - Соотношение выручки и себестоимости проданной продукции предприятия АО «Орбита» за 2017-2019 гг.

Увеличение затрат в 2018 году привело к снижению рентабельности продаж и прибыли от продаж в 2019. Прибыль от продаж в 2018 году по сравнению с 2017 годом повысилась на 142 136 тыс. руб., а в 2019 году понизилась на 3 742 070 тыс. руб.

2.2 Анализ формирования и распределения и использования прибыли предприятия

Необходимо выделить следующие основные этапы анализа прибыли: анализ состава, структуры и динамики прибыли и факторный анализ.

Начнем с анализа состава, структуры и динамики доходов и расходов организации (таблица 2).

Данный анализ проводится на основании следующих показателей:

- абсолютные показатели;

- относительные показатели – удельный вес каждого вида прибыли в общей величине доходов.

Таблица 2 - Анализ состава, структуры и динамики доходов и расходов организации, тыс. руб.

|

Т0 |

Т1 |

Изменение |

Темп прироста |

||||

|

∑ |

Уд. вес |

∑ |

Уд. вес |

Абс. |

Уд. вес |

||

|

Доходы всего, в том числе: |

24 428 437 |

100 |

18 626 353 |

100 |

(5802084) |

- |

-23,75 |

|

-выручка от продаж |

22 557 604 |

92,34 |

15 216 586 |

81,69 |

(7341018) |

-10,65 |

-32,54 |

|

-доходы от участия в др. организациях |

130 697 |

0,58 |

32 275 |

0,21 |

(98422) |

-0,37 |

-75,31 |

|

-прочие доходы |

1 740 136 |

7,12 |

3 377 492 |

18,13 |

1637356 |

9133,30 |

94,09 |

|

Расходы всего, в том числе: |

13 579 515 |

100 |

11 863 900 |

100 |

(1715615) |

- |

-12,63 |

|

-себестоимость продаж |

10 144 160 |

74,70 |

6 264 697 |

52,80 |

(3879463) |

-21,90 |

-38,24 |

|

-проценты к уплате |

119 207 |

0,88 |

214 923 |

1,81 |

95 716 |

0,93 |

80,29 |

|

-прочие расходы |

143 917 |

1,06 |

3 817 413 |

32,18 |

3 673 496 |

31,12 |

2552,51 |

|

-налог на прибыль |

1 876 978 |

18,50 |

1 368 867 |

21,85 |

(508 111) |

3,35 |

-27,07 |

|

Коэффициент соотношения доходов и расходов |

1,9 |

- |

1,6 |

- |

- |

- |

- |

Доходы организации снизились на 23,75 % или на 5802084 тыс. руб.. Расходная часть также снизилась на 12,63% или на 1715615 тыс. руб., что привело к снижению финансового результата. Об этом также говорит коэффициент соотношения доходов и расходов. Также наблюдается снижение выручки на 10,65%, но при этом наблюдается значительный рост в прочих доходах на 9133,30% или на 1637356 тыс. руб. в связи с этим необходимо оценить характер прочих видов деятельности. Себестоимость снизилась с 92,34% до 81,69%, при этом выручка тоже снизилась на 32,54%, а затраты на 38,24%. Кроме того выросли прочие расходы с 1,06% до 32,18%, что говорит о неосмотрительной политики формирования финансового результата.

Таблица 3 - Анализ структуры формирования чистой прибыли, тыс. руб.

|

Показатели |

Период |

Отклонения |

||

|

Т0 |

Т1 |

Абсолютное |

Относительное |

|

|

Доходы всего |

24 428 437 |

18 626 353 |

-5802084 |

-23,75 |

|

Валовая прибыль |

12 413 444 |

8 951 889 |

-3461555 |

-27,89 |

|

Удельный вес, % |

50,82 |

36,65 |

-14,17 |

-27,88 |

|

Прибыль от продаж |

8 714 162 |

4 972 092 |

-3742070 |

-42,94 |

|

Удельный вес, % |

35,67 |

26,69 |

-8,98 |

-25,18 |

|

Прочие доходы |

1 740 136 |

3 377 492 |

1637356 |

94,09 |

|

Удельный вес, % |

7,12 |

18,13 |

11,01 |

154,63 |

|

Прибыль до налогообложения |

9 297 804 |

4 395 016 |

-4902788 |

-52,73 |

|

Удельный вес, % |

38,06 |

23,60 |

-14,46 |

-37,99 |

|

Чистая прибыль |

7 301 605 |

3 307 143 |

-3994462 |

-54,71 |

|

Удельный вес, % |

29,89 |

17,76 |

-12,13 |

-40,58 |

Наибольший удельный вес в прошлом году приходится на валовую прибыль 50,82% и прибыль до налогообложения 38,06%. Вес чистой прибыли составил 29,89%, а в отчетном году наблюдается существенное снижение удельного веса чистой прибыли на 12,13%, в связи с сокращением доходов от основного вида деятельности.

Далее проведем факторный анализ прибыли методом цепных подстановок.

На основе отчета о финансовых результатах в таблице 6 представлены результативные показатели.

Таблица 4 - Результативные показатели (тыс. руб.).

|

Показатель |

Прошлый год |

Отчетный год |

|

Выручка |

22 557 604 |

15 216 586 |

|

Себестоимость |

10 144 160 |

6 264 967 |

|

Коммерческие расходы |

2 804 778 |

3 026 486 |

|

Управленческие расходы |

894 504 |

953 041 |

|

Прибыль от продаж |

8 714 162 |

4 972 092 |

Определим влияние факторов с помощью факторного анализа методом цепных подстановок:

Прибыльусл1=15 216 586-10 144 160-2 804 778-894 504=1 373 144

Прибыльусл2= 15 216 586-6 264 967-2 804 778-894 504= 5 252 337

Прибыльусл3= 15 216 586-6 264 967-3 026 486-894 504= 5 030 629

Прибыльотч.года= 15 216 586-6 264 967-3 026 486-953 041= 4 972 092

2. Рассчитаем оценку фактора «выручка» по формуле:

ΔПрВ=Прибыльусл1 –Прошлый год

ΔПрВ=1 373 144-8 714 162=-7 341 018

Рассчитаем оценку фактора «себестоимость» по формуле:

ΔПрС/с =Прибыльусл2 - Прибыльусл1

ΔПрС/с=5 252 337-1 373 144=3 879 193

Рассчитаем оценку фактора «коммерческие расходы» по формуле:

ΔПрКР= Прибыльусл3 - Прибыльусл2

ΔПрКР=5 030 629-5 252 337=-221 708

Рассчитаем оценку фактора «управленческие расходы» по формуле:

ΔПрУР= Прибыльотч.года - Прибыльусл3

ΔПрУР= 4 972 092- 5 030 629=-58 537

Определим изменение прибыли от продаж по формуле:

ΔПр= ΔПрВ+ΔПрС/с+ΔПрКР+ΔПрУР

ΔПр==-7 341 018+3 879 193+(-221 708)+(-58 537)= -3 742 070

Проверим произведенные расчеты:

ΔПр=Прибыль пр. года-Прибыль отч. Года

ΔПр=4 972 092-8 714 162=-3 742 070

Представим оценку влияния факторов на результативный показатель в таблице 5.

Таблица 5 - Оценка влияния факторов на результативный показатель

|

Показатель |

Условное обозначение |

Размер влияния |

|

Изменение прибыли, в том числе за счет: |

ΔПр |

-3 742 070 |

|

-выручки |

ΔПрВ |

-7 341 018 |

|

-себестоимости |

ΔПрС/с |

3 879 193 |

|

-коммерческих расходов |

ΔПрКР |

-221 708 |

|

-управленческих расходов |

ΔПрУР |

-58 537 |

Таким образом, за анализируемый период величина прибыли снизилась на 3 742 070 тыс. руб. на это оказали влияние следующие факторы:

- При уменьшении выручки от реализации величина прибыли снизилась на 7 341 018 тыс. руб.;

- При уменьшении себестоимости величина прибыли увеличилась на 3 879 193 тыс. руб.;

- При увеличении коммерческих расходов величина прибыли снизилась на 221 708 тыс. руб.;

- При увеличении управленческих расходов величина прибыли снизилась на 58 537 тыс. руб.

Следовательно, отрицательное влияние оказали: выручка, коммерческие и управленческие расходы.

Проанализируем использования прибыли в АО «Орбита».

Резервный фонд в АО «Орбита» не сформирован, следовательно, средства на пополнение резервного фонда не направлялись.

В таблице 6 изображено использование чистой прибыли АО «Орбита».

Таблица 6 - Использование чистой прибыли

|

Показатель |

2018г. |

2019г. |

Отклонения (+, -) |

|

1. Чистая прибыль |

7 301 605 |

3 307 143 |

-3 994 462 |

|

2. Распределение чистой прибыли: |

0 |

||

|

в фонд накопления |

2190482 |

826786 |

-1 363 696 |

|

в фонд потребления |

3650803 |

1984286 |

-1 666 517 |

|

в фонд социальной области |

1095241 |

330714 |

-764 526 |

|

3. Доля в чистой прибыли, % |

|||

|

фонда накопления |

30 |

25 |

– 5 |

|

фонда потребления |

50 |

60 |

10 |

|

в фонд социальной области |

15 |

10 |

– 5 |

Таким образом, наибольшая доля прибыли компании используется на нужды фонда потребления 60% в 2019 г. и ее доля выросла на 10% доля отчисляемая в фонд накопления снизилась и составила 25%, так же был снижен фонд социальной области.

2.3 Анализ рентабельности предприятия

Анализ рентабельности очень важен при анализе прибыли, поскольку анализ рентабельности показывает, на сколько эффективно функционирует предприятие.

Таблица 7 содержит основные показатели деятельности и их сравнение по состоянию на 31 декабря 2017, 2018 и 2019 гг.

Таблица 7 – Анализ основных показателей рентабельности АО «Орбита» за 2017, 2018, 2019 года.

|

Наименование показателя |

2017 |

2018 |

2019 |

Темпы роста |

|

|---|---|---|---|---|---|

|

2018 |

2019 |

||||

|

Выручка, тыс. руб. |

20 190 093 |

22 557 604 |

15 216 586 |

111,7 |

67,5 |

|

Прибыль от продаж, тыс. руб. |

8 572 026 |

8 714 162 |

4 972 092 |

101,7 |

57,1 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

2 811 475 |

2 946 479 |

2 086 918 |

104,8 |

70,8 |

|

Среднегодовая стоимость собственного капитала, тыс. руб. |

27 403 359 |

5 507 989 |

10 610 444 |

20,1 |

192,6 |

|

Рентабельность продаж, % |

42,5 |

38,6 |

32,7 |

-3,9 |

-5,9 |

|

Рентабельность активов, % |

283,8 |

262,3 |

200,6 |

-21,5 |

-61,7 |

|

Рентабельность капитала, % |

31,3 |

158,2 |

46,9 |

126,9 |

-111,3 |

|

Капиталоотдача, руб./руб. |

0,7 |

4,1 |

1,4 |

3,4 |

-2,7 |

Увеличение затрат в 2018 году привело к снижению рентабельности продаж и прибыли от продаж в 2019. Прибыль от продаж в 2018 году по сравнению с 2017 годом повысилась на 142 136 тыс. руб., а в 2019 году понизилась на 3 742 070 тыс. руб.

Рентабельность продаж показывает, сколько прибыли получает предприятие с 1 рубля проданной продукции.

В связи со снижением прибыли от продаж продукции, рентабельность продаж понизилась с 42,5 до 32,7 %. Рентабельность активов в свою очередь уменьшилась с 283,8 до 200,6 % на это повлияло снижение среднегодовой стоимости оборотных средств с 2 811 475 до 2 086 918 тыс. руб.

Также из расчетов мы можем видеть как в период 2017-2019 годов изменяется величина собственного капитала.

Необходимым разъяснением анализа взаимосвязи между чистой прибылью и собственным капиталом является оценка взаимосвязи между чистой прибылью и общей стоимостью активов, то есть рентабельностью активов.

В 2018 году по сравнению с 2017 среднегодовая стоимость капитала снизилась на 21 895 370 тыс. руб., а в 2019 году увеличилась на 5 102 455 тыс. руб., что значительно повлияло на изменение фондоотдачи с 0,7 до 1,4 %.

3 Совершенствование процесса формирования и использования прибыли предприятия

Факторный анализ прибыли показал, что необходимо использовать прогрессивный метод управления затратами, то есть стратегическое управление затратами. Использование данного метода позволит минимизировать управленческие и коммерческие издержки.

Традиционные подходы к учету расходов в АО «Орбита» показали свою несостоятельность относительно обеспечения достаточной и аналитической информацией управления расходами в целом и накладными в частности. Показатели накладных расходов становятся ключевыми для минимизации расходов, поиска резервов их экономии, роста рентабельности продукции, то есть обеспечения принятия стратегических управленческих решений.

Проведя анализ состава, структуры и динамики доход и расходов АО «Орбита» можно сделать вывод:

- доходы организации снизились на 23,75 % или на 5802084 тыс. руб..

- расходная часть также снизилась на 12,63% или на 1715615 тыс. руб., что привело к снижению финансового результата. Об этом также говорит коэффициент соотношения доходов и расходов.

- также наблюдается снижение выручки на 10,65%, но при этом наблюдается значительный рост в прочих доходах на 9133,30% или на 1637356 тыс. руб. в связи с этим необходимо оценить характер прочих видов деятельности.

На основе расчетов по анализу формирования чистой прибыли можно сказать, что наибольший удельный вес в прошлом году приходится на валовую прибыль 50,82% и прибыль до налогообложения 38,06%.

Вес чистой прибыли составил 29,89%, а в отчетном году наблюдается существенное снижение удельного веса чистой прибыли на 12,13%, в связи с сокращением доходов от основного вида деятельности.

Факторный анализ прибыли показал, что необходимо использовать наиболее прогрессивный метод управления затратами, то есть стратегическое управление затратами. Данная система даст возможную выработку мер по сокращению затрат, а также даст возможность менеджеру получить точное представление о себестоимости отдельных видов продукции и провести многомерный анализ затрат по нескольким аспектам.

Согласно анализам, выполненные во второй главе, необходимо выделить главные ориентиры по увеличению эффективности развития финансовых результатов АО «Орбита» обязаны включать в себя:

а) оптимизацию учетной политики предприятия АО «Орбита»;

б) ряд мероприятий, которые должны обеспечивать законное и точное установление размера выручки от реализации продукции, суммы налога на добавленную стоимость и сумм налогов относимых на финансовые результаты, в том числе объемов издержек производства, что воздействует на правильность и достоверность установления финансовых результатов АО «Орбита».

Основным резервом увеличения финансовых ресурсов АО «Орбита» считается улучшение их учетной политики.

Стабильность финансового положения АО «Орбита» потенциальна только вследствие реконструкции и технического перевооружения собственной производственной базы.

Заключение

Общим правилом использования прибыли коммерческой организации, созданной в любой организационно-правовой форме - государственной организации или финансовой компании, общества с ограниченной ответственностью или общества с ограниченной ответственностью - является исключительное право собственника распоряжаться прибылью, оставшейся после обязательных расчетов с бюджетом. Руководитель организации не имеет права использовать чистую прибыль без указания собственника.

Использование прибыли - это не просто внутренняя проблема компании, она имеет более широкий социально-экономический диапазон. Экономически обоснованная система распределения прибыли должна, прежде всего, гарантировать выполнение финансовых обязательств перед государством и обеспечивать производственные материалы и социальные нужды компании.

Прибыль от реализации продукции характеризует абсолютную эффективность коммерческой организации - ее производственной, сбытовой и управленческой деятельности. Рост прибыли создает основу для увеличения воспроизводства, выполнения обязательств перед бюджетом, банками и другими кредиторами.

ОАО «Орбита» - это современное высокотехнологичное предприятие, использующее в своем производстве передовое оборудование и технологии.

Предприятие является одним из лидеров российского рынка по производству плавленых сыров, а также предлагает рассольный сыр «Брынза», мягкие сыры «Адыгейский», «Рикотта», творога и творожную продукцию, масло сливочное.

За анализируемый период величина прибыли снизилась на 3 742 070 тыс. руб. Отрицательное влияние оказали: выручка, коммерческие и управленческие расходы.

Наибольшая доля прибыли компании используется на нужды фонда потребления 60% в 2019 г. и ее доля выросла на 10% доля отчисляемая в фонд накопления снизилась и составила 25%, так же был снижен фонд социальной области.

Проведя анализ состава, структуры и динамики доход и расходов АО «Орбита» можно сделать вывод:

- доходы организации снизились на 23,75 % или на 5802084 тыс. руб..

- расходная часть также снизилась на 12,63% или на 1715615 тыс. руб., что привело к снижению финансового результата. Об этом также говорит коэффициент соотношения доходов и расходов.

- также наблюдается снижение выручки на 10,65%, но при этом наблюдается значительный рост в прочих доходах на 9133,30% или на 1637356 тыс. руб. в связи с этим необходимо оценить характер прочих видов деятельности.

Основным резервом увеличения финансовых ресурсов АО «Орбита» считается улучшение их учетной политики.

Стабильность финансового положения АО «Орбита» потенциальна только вследствие реконструкции и технического перевооружения собственной производственной базы.

Список литературы

1. Гражданский кодекс РФ (ред. от 28.03.2017).

2. Федеральный закон №14-ФЗ от 08.02.1998 "Об обществах с ограниченной ответственностью" (ред. От 01.01.2017).

3. Баканов М.И., Шеремет А.Д. Теория экономического анализа. -М.: Финансы и статистика, 2015. – 312 с.

4. Барамыко Л.В. Методические подходы к формированию и оценке эффективности товарной политики предприятия. // Управление экономическими системами: электронный научный журнал. №41, 2016. – С.33-45.

5. Бороненкова С.А., Экономический управленческий анализ: Учебное пособие. – Екатеринбург: УГЭУ, 2018. – 402 с.

6. Выписка ЕГРЮЛ. АО «Орбита».

7. Гиляровская Л.Т., Экономический анализ: Учебник для вузов/ Под ред. Л.Т. Гиляровской, – М.: ЮНИТИ-Дана, 2017. – 268 с.

8. Глушков И.Е. Бухгалтерский учет на современном предприятии. Эффективное пособие по бухгалтерскому учету: Новосибирск: ЭКОР, 2018. – 342 с.

9. Дружиловская Т.Ю. Отчеты о прибылях и убытках и о совокупном доходе в российских и международных стандартах: вопросы соотношения и формирования. // Вестник Нижегородского университета им. Н.И. Лобачевского. №3 (1), 2016. – С.235-242.

10. Зайнчковская Т.С. Анализ внешних и внутренних причин кризиса организации и диагностика её циклического развития. // Вестник Алтайского государственного аграрного университета. №9 (107), 2017. С.139-143.

11. Кабаков В.С. Предпринимательские риски: сущность, виды, возможности управления. // Вестник Ленинградского государственного университета им. А.С. Пушкина. №31, 2016. - С.81-86.

12. Ковалев В.В. Анализ средств предприятия и их использования // Бухгалтерский учет. – 2017. – 288 с.

13. Кондраков Н.П., Бухгалтерский учет: учебное пособие. – 4-еизд., пере-раб. и доп. – М.: ИНФРА-М, 2018. – 274 с.

14. Лысов И.А. Понятие, сущность и значение финансовых результатов предприятия. // Вестник НГИЭИ. №13, 2015. - С.60-64.

15. Любушин Н.П., Лещева В.Б., Дьякова В.Г., Анализ финансово-экономической деятельности предприятия, 2017. – 198 с.

16. Мануйленко В.В., Садовская Т.А. Экономическая сущность, виды и функции прибыли хозяйствующего субъекта: современный аспект. // Дайджест-финансы. №10 (214), 2016. – С.25-33.

17. Негашев Е.В. Анализ финансов предприятия в условиях рынка. М.: Высшая школа, 2016. – 164 с.

18. Пионткевич Н.С. Управление прибылью организации: теория и методология. // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. №4 (33), 2015. – С.217-224.

19. Прыкина Л.В. Экономический анализ предприятия: Учебник для вузов/ Под редакцией Л.В. Прыкиной, – М.: Юнити, 2017. – 172 с.

20. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: – Инфра-М. – 2018. – 466 с.

21. Сайфулин Н.Е. Анализ финансовых результатов деятельности предприятия // Консультант директора, 2018. – 148 с.

22. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: учебное пособие. – М.: ЮНИТИ – Дана, 2017. – 232 с.

23. Сумцова Н.В., Орлова Л.Г., Экономическая теория: Учебник для вузов/ Под редакцией Н.В. Сумцовой, Л.Г. Орловой, – М.: ЮНИТИ-ДАНА, 2016. – 612 с.

24. Шадрина Г.В. Комплексный экономический анализ хозяйственной деятельности – М.: ООО фирма «Благовест – В», 2015. – 238 с.

25. Шамай Л.Г., Трубочнина М.И. Экономический анализ деятельности предприятий – М.: ИНФРА – М, 2016. – 200 с.

26. Шатковская Е.Г. Управление доходностью кредитной организации. // Вестник Омского университета. Серия «Экономика». №1, 2018. – С.225-229.

27. http://www.pfmk.ru/index.php/ru/ - Общество с ограниченной ответственностью "ПФМК".

Отчет о финансовых результатах

|

Форма по ОКУД |

0710001 |

|||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2019 |

|||||||||||||

|

Организация |

АКЦИОНЕРНОЕ ОБЩЕСТВО "ОРБИТА" |

по ОКПО |

||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

|||||||||||||||

|

Вид экономической |

Производство |

по |

(46.46.1) |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

||||||||||||||||

|

Акционерное общество |

По ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

|||||||||||||||

|

Наименование показателя |

Код показателя |

На 31.12.2019 |

На 31.12.2018 |

|||||||||||||

|

Выручка |

2110 |

15 216 586 |

22 557 604 |

|||||||||||||

|

Себестоимость |

2120 |

6 264 967 |

10 144 160 |

|||||||||||||

|

Валовая прибыль |

2100 |

8 951 619 |

12 413 444 |

|||||||||||||

|

Коммерческие расходы |

2210 |

3 026 486 |

2 804 778 |

|||||||||||||

|

Управленческие расходы |

2220 |

953 041 |

894 504 |

|||||||||||||

|

Прибыль (убыток) от продаж |

2200 |

4 972 092 |

8 714 162 |

|||||||||||||

|

Проценты к получению |

2320 |

32 275 |

130 697 |

|||||||||||||

|

Проценты к уплате |

2330 |

214 923 |

119 207 |

|||||||||||||

|

Прочие доходы |

2340 |

3 377 492 |

1 740 136 |

|||||||||||||

|

Прочие расходы |

2350 |

3 817 413 |

143 917 |

|||||||||||||

|

Прибыль (убыток) до налогообложения |

2300 |

4 395 016 |

9 297 804 |

|||||||||||||

|

Отложенные налоговые активы |

||||||||||||||||

|

Отложенные налоговые обязательства |

||||||||||||||||

|

Текущий налог на прибыль |

2410 |

1 087 873 |

1 996 199 |

|||||||||||||

|

Чистая прибыль (убыток) отчетного периода |

2400 |

3 307 143 |

7 301 605 |

|||||||||||||

|

СПРАВОЧНО. |

||||||||||||||||

|

Постоянные налоговые обязательства (активы) |

2421 |

|||||||||||||||

- Оперативно-розыскная деятельность и права граждан

- Технология работы по организации отдыха и развлечений в гостинице (на примере гостиницы «Репинская (п. Репино, г. Санкт-Петербург))

- Анализ денежных средств предприятия на примере ПАО «Томскгазстрой»

- Взаимосвязь бухгалтерской и налоговой отчетности хозяйствующего субъекта (Применение форм документов для внутренней бухгалтерской отчетности в налоговом учете в ООО «Кедр»)

- Деньги: сущность и содержание. Роль денег в развитии общества

- Финансовый контроль: сущность и методы проведения

- Порядок предоставления кредита в коммерческом банке (Теоретические аспекты кредитования)

- Финансы домашних хозяйств

- Автоматизация контроля выполнения задач и поручений (Технико-экономическая характеристика предметной области и предприятия)

- Мультипроцессоры

- Применение процессного подхода для оптимизации бизнес-процессов

- Формирование и использование прибыли предприятия (Теоретические основы Формирования, Распределения и использования прибыли организации.)