Порядок отражения в бухгалтерском учете кассовых операций, операций с наличной иностранной валютой (ОАО «Брянконфи»)

Содержание:

ВВЕДЕНИЕ

Данная работа посвящена изучению порядка отражения в бухгалтерском учете кассовых операций, операций с наличной иностранной валютой.

Актуальность рассматриваемой темы определяется тем, что учет кассовых операций и операций с наличной иностранной валютой ведется во многих организациях и он имеет свои особенности.

Кассовые операции представляют собой набор связанных с движение наличности элементов. Расчеты наличными денежными средствами могут осуществляться: между банковскими учреждениями и физическим лицом или ИП; между юридическими лицами или ИП; между частным лицом (в том числе и сотрудникам организации) и фирмой или ИП.

Все кассовые операции осуществляются на основании Указания ЦБ РФ от 11 марта 2014 г. № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

В современной экономике многие компании ведут свою деятельность не только на российском внутреннем рынке, но и на внешнем. Широко развит экспорт за рубеж товаров и услуг, а также приобретение их за рубежом. Все больше расчетов, проводятся в иностранной валюте.

Соответственно, возникает потребность учитывать валютные операции и ценности, соблюдать требования валютного законодательства.

Главным нормативным актом, который регулирует валютные операции на территории России, является 173-ФЗ «О валютном регулировании и валютном контроле».

Функции определения порядка ведения кассовых операций отданы Центральному Банку на основании статьи 34 закона № 86-ФЗ «О Центральном банке Российской Федерации».

Цель работы – рассмотреть порядок отражения в бухгалтерском учете кассовых операций, операций с наличной иностранной валютой.

Задачи исследования:

1) Изложить нормативно-правовое регулирование кассовых операций и операций с наличной иностранной валютой.

2) Описать порядок отражения в бухгалтерском учете кассовых операций и их документальное оформление.

3) Описать порядок отражения в бухгалтерском учете операций с наличной иностранной валютой и их документальное оформление.

4) Дать организационно-экономическую характеристику организации.

5) Рассмотреть учет кассовых операций и их документальное оформление в ОАО «Брянконфи».

6) Рассмотреть учет операций с наличной иностранной валютой и их документальное оформление в ОАО «Брянконфи».

7) Дать рекомендации по совершенствованию учета кассовых операций и операций с наличной иностранной валютой в ОАО «Брянконфи».

Объект исследования - ОАО «Брянконфи».

Предмет исследования - кассовые операции и операции с наличной иностранной валютой.

Исследование проводилось на базе ОАО «Брянконфи».

По структуре работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений. Первая глава исследования посвящена теоретическим основам кассовых операций и операций с наличной иностранной валютой. Во второй главе работы нами рассматриваются бухгалтерский учет кассовых операций и операций с наличной иностранной валютой в ОАО «Брянконфи». Третья глава исследования посвящена рекомендациям по совершенствованию учета кассовых операций и операций с наличной иностранной валютой в ОАО «Брянконфи».

Источниковую базу исследования составили основные нормативные документы, учебная литература по бухгалтерскому учету и анализу, статьи журнала Главбух, бухгалтерская (финансовая) отчетность ОАО «Брянконфи» за 2015-2017 годы, интернет - ресурсы.

1. Теоретические основы кассовых операций и операций с наличной иностранной валютой

1.1. Нормативно-правовое регулирование кассовых операций и операций с наличной иностранной валютой

На сегодняшний день, в Российской Федерации, действует пятиуровневая система нормативных документов (таблица 1).

Таблица 1

Пятиуровневая система нормативных документов

|

Уровень |

НПА |

Органы |

|

1 – Законодательный |

Федеральные законы, указы, постановления |

Президент РФ, Федеральное Собрание, Правительство РФ |

|

2 – Федеральные стандарты |

Положение по бухгалтерскому учету |

Минфин РФ, Центробанк РФ |

|

3 – Отраслевые стандарты |

Нормативные акты (инструкции, приказы), методические указания |

Минфин РФ, Федеральные органы исполнительной власти |

|

4 – Методологические рекомендации |

Документы рекомендательного характера, не являющиеся обязательными |

Минфин РФ |

|

5 – Стандарты экономического субъекта |

Локальные нормативные акты (распоряжения, приказы) |

Предприятия |

Источник: составлено автором

Нормативное регулирование кассовых операций и операций с наличной иностранной валютой представлено в таблице 2.

Таблица 2

Нормативно-правовое регулирование денежных средств

|

Уровень |

Основные законодательно-нормативные документы |

|

1-Законодательный |

Налоговый кодекс РФ |

|

1-Законодательный |

Гражданский кодекс РФ |

Продолжение таблицы 2

|

1-Законодательный |

Федеральный Закон «О бухгалтерском учете» от 06.12.2011 № 402 – ФЗ [1] |

|

1-Законодательный |

Федеральный закон «О Центральном банке Российской Федерации (Банке России) » № 86-ФЗ от 10.07.2002 [3] |

|

1-Законодательный |

Федеральный закон от 22.05.2003 № 54-ФЗ «О применении ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» |

|

1-Законодательный |

Федеральный закон «О валютном регулировании и валютном контроле» от 10.12.2003 г. № 173-ФЗ [2] |

|

2- Федеральные стандарты |

Указание Банка России «Об осуществлении наличных расчетов» от 07.10.2013 г. № 3073-У [5] |

|

2- Федеральные стандарты |

Указание Банка РФ «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства от 11.03.2014 № 3210-У [4] |

|

2- Федеральные стандарты |

Положение о правилах осуществления перевода денежных средств от 19.06.2012 г. № 383-П |

|

2- Федеральные стандарты |

Положение по бухгалтерскому учету 1/2008 «Учетная политика организации» от 06.10.2008 г. № 106 н |

|

2- Федеральные стандарты |

Положение по бухгалтерскому учету 3/2006 «Учет активов и обязательств, выраженных в иностранной валюте» от 27.11.2006 г. № 154 н [7] |

|

3- Отраслевые стандарты |

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению от 31.10. 2000 №94н [6] |

|

3- Отраслевые стандарты |

Приказ Минфина РФ «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» от 13.06.1995 № 49 |

|

4 – Методологические рекомендации |

Унифицированные формы первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации: утв. постановлением Госкомстата России от 18.08. 1999 № 88 [8] |

|

5 – Стандарты экономического субъекта |

Учетная политика организации, рабочий план счетов и т.д. |

Источник: составлено автором

Кроме вышеуказанных документов, существует широкий перечень и других законодательных актов прямо или косвенно регулирующих операции по расчетным счетам предприятий. Таким образом, изложили нормативно-правовое регулирование кассовых операций и операций с наличной иностранной валютой и переходим к порядку отражения в бухгалтерском учете кассовых операций и их документальному оформлению.

1.2. Порядок отражения в бухгалтерском учете кассовых операций и их документальное оформление

Кассовые операции - это операции по приходу и расходу наличных денежных средств и денежных документов в организации [12]. В большинстве организаций, движение денежных средств на предприятии осуществляется не только в безналичной, но и в наличной форме.

Операции с наличными денежными средствами строго регламентированы на законодательном уровне. Поэтому учету кассовых операций в организации должно быть уделено надлежащее внимание.

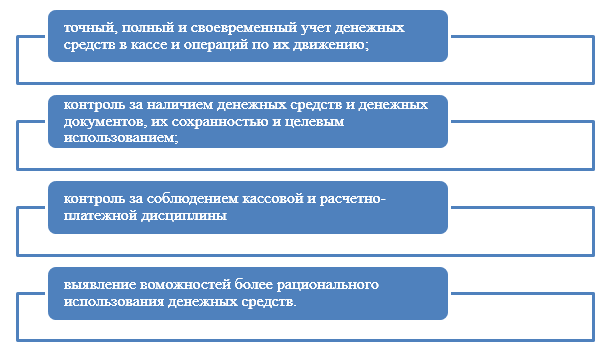

Главными задачами бухгалтерского учета денежных средств и документов в кассе являются (рисунок 1):

Рисунок 1 - Главные задачи бухгалтерского учета денежных средств и документов в кассе

Рисунок 1 - Главные задачи бухгалтерского учета денежных средств и документов в кассе

Источник: [13]

Учет движения наличных средств в кассе предприятия отражается на счете бухгалтерского учета 50 [6]. К данному счету могут быть открыты дополнительные субсчета, которые представлены на рисунке 2.

Рисунок 2 - Субсчета к счету 50

Рисунок 2 - Субсчета к счету 50

Источник: [12]

Данный счет является активным, все поступления наличных средств отражаются оборотами по дебету счета, а их выбытие по кредиту счета [15].

Документальное оформление кассовых операций содержит определенный набор первичных документов. Документы по учету кассовых операций строго регламентированы на законодательном уровне и имеют унифицированную форму.

Так приход средств оформляется приходным кассовым ордером.

В данном документе отражаются поступления денежных средств и документов в кассу предприятия.

Такими операциями могут быть:

- поступление выручки за реализацию товаров, услуг;

- внесение остатков по выданным авансам;

- возмещение ущерба виновными лицами и т.п. [13].

В ПКО указываются:

- наименование и код ОКПО самого предприятия;

- дата и номер документа;

- Ф.И.О. физического лица или представителя организации, от которой поступают денежные средства;

- корреспонденция счетов бухгалтерского учета, отражающая характер операции;

- основание для принятия денежных средств и документов в кассу;

- сумма принятых денежных средств в кассу предприятия [13].

ПКО подписывают кассир и Главный бухгалтер предприятия. От него отделяется квитанция с продублированными данными из самого ПКО и передаются лицу, которое внесло денежные средства или документы в кассу предприятия. ПКО оформляется на каждую операцию поступления денежных средств и документов отдельно [16].

Расход средств оформляется расходным кассовым ордером [12].

В данном документе отражаются операции по выдаче денежных средств и документов из кассы предприятия.

Такими операциями могут быть:

- оплата поставщикам за приобретенные товары и услуги;

- выплата заработной платы;

- выдача денежных средств под отчет и т.д.

В РКО указываются:

- наименование и код ОКПО самого предприятия;

- дата и номер документа;

- Ф.И.О. лица, которому выдаются денежные средства и документы;

- корреспонденция счетов бухгалтерского учета, отражающая характер операции;

- основание для выдачи денежных средств и документов из кассы;

- сумма подлежащих выдаче денежных средств из кассы предприятия.

Приложения (например, платежная ведомость на выплату заработной платы).

Кроме кассира и Главного бухгалтера, РКО подписывает получатель денежных средств и руководитель организации. Получатель денежных средств должен предъявить документ, удостоверяющий личность и данные такого документа также заносятся в РКО. РКО оформляется на каждую отдельную операцию по выдаче денежных средств из кассы предприятия.

Все ПКО и РКО регистрируются в обязательном порядке в журнале регистрации приходных и расходных кассовых ордеров (Ф- КО-3). В данном документе отражаются все оформленные ПКО и РКО, с указанием номеров документов, даты составления [16].

Каждый день, кассиром должен быть заполнен лист кассовой книги, где отражены все операции по движению наличных средств с указанием корреспондирующих проводок [13].

В кассовой книге отражаются все операции, которые отражены в ПКО и РКО. Кассовая книга ведется по каждому операционному дню работы.

В кассовой книге фиксируется остаток денежных средств в кассе на начало дня, все операции по приходу и расходу денежных средств и документов с корреспонденцией счетов и суммами. На конец рабочего дня в кассовой книге отражаются обороты и остаток денежных средств.

Отдельно указывается сумма денежных средств на выплату заработной платы.

Листы кассовой книги нумеруются, а сама книга прошиваться и скрепляется печатью предприятия.

Операции по выдаче наличных также могут сопровождаться оформлением и других документов. Например, если на предприятии выплачивают заработную плату работникам в наличной форме, то на выдачу средств формируется платежная ведомость. Если в организации выдаются денежные средства под отчет, то обязательно распоряжение руководителя на выдачу денежных средств в подотчет [12].

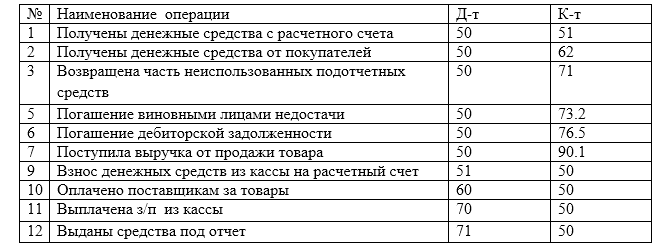

В таблице 1 представлены основные бухгалтерские проводки по данному виду учета.

Таблица 1 - Основные бухгалтерские проводки по кассе

Источник: [12]

Движение наличных денежных средств по окончании года отражается в финансовой отчетности (отчете о движении денежных средств) в разрезе видов деятельности организации [11, c. 104].

Таким образом, описали порядок отражения в бухгалтерском учете кассовых операций и их документальное оформление и переходим к порядку отражения в бухгалтерском учете операций с наличной иностранной валютой и их документальному оформлению.

1.3. Порядок отражения в бухгалтерском учете операций с наличной иностранной валютой и их документальное оформление

К денежным средствам предприятий в иностранной валюте относятся:

- наличные деньги в иностранной валюте в кассе, отражающиеся на счете 50 «Касса» [6];

- средства компании на валютных счетах, открытых в банках и учитываемые на 52 счете «Валютные счета» [6];

- средства компании в иностранной валюте, в аккредитивах, депозитах, чековых книжках и т.д., отражаемые на 55 счете «Специальные счета в банках», на отдельном субсчете;

- денежные средства в иностранной валюте предназначенные для зачисления на счета в банках, но на отчетную дату не зачисленные по назначению, отражаемые на счете 57 «Переводы в пути» [6].

В Российской Федерации основная валюта бухгалтерского учета - российский рубль. Соответственно с этим, бухгалтерский учет обязательств, имущества и хозяйственных операций предприятия ведется в рублях. Это не зависит от того вида валюты, которая фактически используется при совершении операций.

Для правильного отражения в бухгалтерском учете хозяйственных операций, совершенных в иностранной валюте, необходимо определить рублевый эквивалент операции.

Это требует последовательного алгоритма действий:

- определить календарную дату операции и пересчета;

- уточнить курс ЦБ РФ, на дату операции и пересчета;

- умножить сумму в валюте на курс этой валюты по данным ЦБ РФ;

- определить при пересчете сумму курсовой разницы [18].

Источником поступления средств в валюте в кассу организации может быть снятие иностранной наличной валюты с текущего счета в банке.

Прием валюты кассой организации, а также ее выдача из кассы производится аналогично рублевым суммам. Отсутствие записей, об иностранной валюте принятой в кассу, в кассовой книге может расцениваться как неоприходование денежной наличности в кассу. Что может привести к наложению на организацию штрафных санкций.

Для учета операций с наличной иностранной валютой отдельную кассовую книгу не открывают, так как согласно порядку ведения кассовых операций в России каждое предприятие должно вести одну кассовую книгу [17].

Кассир должен вести аналитический учет по каждому виду иностранной валюты, которая находится в кассе. Учет валютных операций и ценностей, также как и учет рублевых операций ведется в той же системе счетов. Но расчеты в валюте других государств целесообразнее учитывать обособленно, на отдельных субсчетах.

Так как отдельного счета для учета расходования и поступления валюты не предусмотрено, то к 50 счету «Касса» [6] открывают отдельный субсчет «Касса в иностранной валюте». На данных субсчетах учетные записи должны содержать информацию о валютном курсе, используемом для расчета рублевого эквивалента операций, отражаемых этими записями.

Рубли - это не единственная денежная единица, которая используется в системе российского бухучета. Синхронно с записями в рублях суммы на валютных счетах и операции в иностранной валюте отражаются в валюте взаиморасчетов по номиналу. С этой целью используются разные способы организации записей: вторые экземпляры учетных регистров, запись данных дробью, включение дополнительных показателе.

За период нахождения иностранной валюты в кассе организации курс валют, установленный Центральным банком, может измениться. Вследствие этого возникают курсовые разницы. Соответственно, записи произведенные в кассовой книге по приходу и расходу средств в иностранной валюте по разным курсам дадут расхождение рублевого остатка по данным кассовой книги и фактическому остатку денежных средств в кассе. Поэтому в кассовой книге делаются дополнительные записи, отражающие курсовые разницы [17].

Согласно п.7 ПБУ3/2006 [7], пересчитывается стоимость иностранной валюты в рубли на дату совершения операции или на дату формирования бухгалтерской отчетности.

Предприятие составляет промежуточную бухгалтерскую отчетность нарастающим итогом с начала отчетного года за месяц, квартал и т.д. Кроме этого стоимость остатка денег в кассе организации можно пересчитывать также по мере изменения курса валюты, согласно котировкам ЦБ РФ. Способ пересчета отражается в учетной политике предприятия.

Если в компании операции по кассе проводятся редко, то целесообразнее учитывать курсовые разницы на дату составления отчетности. В противном случае придется пересчитывать валюту ежедневно и заполнять новые листы кассовой книги. При ежедневном движении денег в кассе, пересчет лучше производить по мере изменения валютного курса.

Отражение курсовой разницы не является расходованием или поступлением наличной иностранной валюты. Это всего лишь изменение ее рублевого эквивалента в зависимости от падения или роста валютного курса по отношению к российскому рублю. Поэтому такие операции оформляются при помощи мемориальных ордеров, а не приходными или расходными кассовыми документами [17].

Основные проводки по кассовым операциям с валютой выглядят следующим образом:

- оприходование наличной валюты (долларов США) с расчетного счета в кассу предприятия:

Дебет 50 субсчет «Доллары США» Кредит 52 «Расчетный счет»;

- отражение положительной курсовой разницы:

Дебет 50 субсчет «Доллары США» Кредит 91-1 «Прочие доходы»;

- выдача наличной валюты (долларов США) под отчет:

Дебет 71 Кредит 50 субсчет «Доллары США»;

- отражение отрицательной курсовой разницы:

Дебет 91-2 «Прочие расходы» Кредит 50;

- сдана наличная иностранная валюта в уполномоченный банк:

Дебет 52«Расчетный счет» Кредит 50 субсчет «Доллары США» [18].

Для сокращения количества записей, возникающих при переоценке валюты, рекомендуется выдавать из кассы наличную валюту подотчетным лицам в тот день, когда было поступление денежных средств из банка, а организовывать сдачу в банк наличной валюты в день ее возврата подотчетными лицами [11, c. 111].

Следует отметить, что согласно Кодексу Российской Федерации об административных правонарушениях, в частности статье 15.1, за нарушение порядка ведения кассовых операций предусмотрен штраф для компании, который составляет от сорока до пятидесяти тысяч рублей, а для должностных лиц - от четырех до пяти тысяч рублей соответственно [13].

Таким образом, описали порядок отражения в бухгалтерском учете операций с наличной иностранной валютой и их документальное оформление.

Таким образом, в первой главе рассмотрели теоретические основы кассовых операций и операций с наличной иностранной валютой.

2. Бухгалтерский учет кассовых операций и операций с наличной иностранной валютой в ОАО «Брянконфи»

2.1. Организационно-экономическая характеристика организации

Полное наименование организации: Открытое акционерное общество «Брянконфи».

Краткое наименование организации: ОАО «Брянконфи».

ИНН - 3232000140; КПП - 323201001

Юридический адрес: 241014, Брянская область, город Брянск, Вокзальная улица, 116.

Уставный капитал - 1579 тыс. руб.

Основной вид деятельности:

10.72 - Производство сухарей, печенья и прочих сухарных хлебобулочных изделий, производство мучных кондитерских изделий, тортов, пирожных, пирогов и бисквитов, предназначенных для длительного хранения.

В таблице 2 представлены основные экономические показатели деятельности ОАО «Брянконфи».

Таблица 2

Основные экономические показатели деятельности

ОАО «Брянконфи» за 2016 – 2017 года

|

Показатель |

Значение показателя |

Изменение |

||

|

2016 |

2017 |

абсолютное |

относительное |

|

|

1 |

2 |

3 |

4 |

5 |

|

Выручка, тыс. руб. |

1102968 |

1023718 |

-79250 |

-7,19% |

|

Себестоимость, тыс. руб. |

955735 |

884154 |

-71581 |

-7,49% |

|

Прибыль от продаж, тыс. руб. |

121917 |

116190 |

-5727 |

-4,70% |

|

Чистая прибыль, тыс. руб. |

70494 |

67047 |

-3447 |

-4,89 |

|

Средняя стоимость основных средств, тыс. руб. |

969155 |

942625 |

-26530 |

-2,74% |

Продолжение таблицы 2

|

Среднегодовая численность работников, тыс. руб. |

424 |

426 |

+2 |

+0,89% |

|

Рентабельность продаж, % |

0,11 |

0,11 |

- |

- |

|

Рентабельность производства, % |

0,13 |

0,13 |

- |

- |

|

Бухгалтерская рентабельность, % |

0,06 |

0,07 |

+0,01 |

+16,67% |

|

Фондоотдача, руб./руб. |

1,14 |

1,09 |

-0,05 |

-4,59% |

|

Производительность труда, |

2,60 |

2,40 |

-0,20 |

-7,69 |

Источник: составлено автором по бухгалтерской отчетности ОАО «Брянконфи».

Из таблицы видно, что выручка за рассматриваемый период уменьшилась на 7,19%. Себестоимость также уменьшилась на 7,49%.Прибыль от продаж снизилась на 4,70%, а чистая прибыль снизилась на 4,89%.

Рентабельность продаж и рентабельность производства остались на прежнем уровне, без изменений.

Бухгалтерская рентабельность выросла на 0,01%. Фондоотдача снизилась на 0,05%, а производительность труда снизилась на 0,20%.

Проведем экономический анализ деятельности общества за 2016-2017 годы.

Баланс ОАО «Брянконфи» на 31.12.2017 имеет следующий вид (таблица 3):

Таблица 3

Баланс ОАО «Брянконфи» за 2016-2017 гг., тыс. руб.

|

Показатели |

2016 г. |

2017 г. |

|

Нематериальные активы |

5502 |

7146 |

|

Основные средства |

960544 |

924705 |

|

Отложенные налоговые активы |

14 |

14 |

|

Прочие внеоборотные активы |

155 |

98 |

|

Итого по разделу |

966215 |

931963 |

|

Запасы |

108365 |

111485 |

|

Налог на добавленную стоимость |

820 |

- |

Продолжение таблицы 3

|

Дебиторская задолженность |

56400 |

105589 |

|

Денежные средства и денежные эквиваленты |

469 |

937 |

|

Итого по разделу |

166054 |

218011 |

|

БАЛАНС |

1132269 |

1149974 |

|

Уставный капитал |

1579 |

1579 |

|

Переоценка внеоборотных активов |

9894 |

9894 |

|

Резервный капитал |

648 |

648 |

|

Нераспределенная прибыль |

985598 |

1036858 |

|

Итого по разделу |

997719 |

1048979 |

|

Отложенные налоговые обязательства |

10496 |

8707 |

|

Итого по разделу |

10496 |

8707 |

|

Краткосрочные заемные средства |

46000 |

10000 |

|

Кредиторская задолженность |

68428 |

72662 |

|

Оценочные обязательства |

9626 |

9626 |

|

Итого по разделу |

124054 |

92288 |

|

БАЛАНС |

1132269 |

1149974 |

Источник: бухгалтерский баланс ОАО «Брянконфи»

В данном случае мы имеем дело с развивающейся организацией: рост валюты баланса, наличие основных средств, а также наличие нематериальных активов, все это может свидетельствовать о намерениях организации вкладывать средства в развитие своего производственного потенциала.

Предварительные выводы сделаны - можно приступать к более детальному анализу. Для этого проведем горизонтальный анализ бухгалтерского баланса.

При помощи горизонтального анализа, представленного в таблице 4, сравним показатели бухгалтерского баланса по отчетным датам. Используем данные на начало и конец отчетного периода.

Таблица 4

Горизонтальный анализ бухгалтерского баланса ОАО «Брянконфи» за 2016-2017 гг., тыс. руб.

|

Статья баланса |

2016 г. |

2017 г. |

Абсолютное отклонение (+,-) в 2017 г. к 2016 г. |

|

|

Сумма |

% |

|||

|

Динамика имущества |

||||

|

В том числе: внеоборотные активы |

966215 |

931963 |

-34252 |

-3,54 |

|

Нематериальные активы |

5502 |

7146 |

+1644 |

+29,88 |

|

Основные средства |

960544 |

924705 |

-35839 |

-3,73 |

|

Отложенные налоговые активы |

14 |

14 |

- |

- |

|

Прочие внеоборотные активы |

155 |

98 |

-57 |

-36,77 |

|

Оборотные активы |

166054 |

218011 |

+51957 |

+31,29 |

|

Запасы |

108365 |

111485 |

+3120 |

+2,88 |

|

Налог на добавленную стоимость |

820 |

- |

-820 |

- |

|

Дебиторская задолженность |

56400 |

105589 |

+49189 |

+87,21 |

|

Денежные средства и денежные эквиваленты |

469 |

937 |

+468 |

+99,79 |

|

Динамика капитала |

997719 |

1048979 |

+51260 |

+5,14 |

|

В том числе: собственный капитал |

||||

|

Уставный капитал |

1579 |

1579 |

- |

- |

|

Переоценка внеоборотных активов |

9894 |

9894 |

- |

- |

|

Резервный капитал |

648 |

648 |

- |

- |

|

Нераспределенная прибыль |

985598 |

1036858 |

+51260 |

+5,17 |

|

Долгосрочные заемные обязательства |

10496 |

8707 |

-1789 |

-17,04 |

|

Отложенные налоговые обязательства |

10496 |

8707 |

-1789 |

-17,04 |

|

Краткосрочные обязательства |

124054 |

92288 |

-31766 |

-25,61 |

|

Краткосрочные заемные средства |

46000 |

10000 |

-36000 |

-78,26 |

|

Кредиторская задолженность |

68428 |

72662 |

+4234 |

+6,19 |

|

Оценочные обязательства |

9626 |

9626 |

- |

- |

Источник: составлено автором

Горизонтальный анализ бухгалтерского баланса показал следующее:

Внеоборотные активы за исследуемый период (2016-2017 гг.) снизились на 3,54%. Снижение произошло за счет начисленной амортизации по основным средствам и нематериальным активам. Нематериальные активы значительно увеличились на 29,88%.

Оборотные средства (2016-2017 гг.) значительно увеличились на 31,29% - в основном за счет увеличения дебиторской задолженности, которая увеличилась на 87,21% и денежных средств, которые увеличились на 99,79%.

Также произошел рост в запасах на 2,88%. Рост запасов может свидетельствовать о снижении ликвидности и может повлиять на платежеспособность общества.

Нераспределенная прибыль за рассматриваемый период увеличилась на 5,17%. Краткосрочные обязательства значительно снизились на 25,61%.

Значительное снижение произошло по краткосрочным кредитам на 78,26%. Кредиторская задолженность выросла на 6,19%, но вся данная задолженность имеет краткосрочный характер.

В приложение 1 представлен бухгалтерский баланс общества за 2015-2017 годы.

Таким образом, дали организационно-экономическую характеристику организации и переходим к учету кассовых операций и их документальное оформление в ОАО «Брянконфи»..

2.2. Учет кассовых операций и их документальное оформление в ОАО «Брянконфи»

Кассовые операции в обществе подразделяются на два вида: приходные и расходные.

К приходным операциям относятся поступление наличности в кассу, например получения выручки, получить средства со счетов в банке , а также возврат неиспользованных подотчетным лицом сумм и так далее.

Расходные операции связанны с расходованием денежных средств из кассы. Например, выплата заработной платы работникам, выдача кассиром подотчётных и командировочных в сумме, сдача в банк наличных денежных средств и другие.

Все приходные и расходные операции, осуществляемые через кассу общества в обязательном порядке документируются. Все операции по кассе ведутся кассиром. Кассир представляет собой материально-ответственное лицо. С ним заключен соответствующий договор о материальной ответственности.

Все кассовые документы можно составлять как в бумажном, так и в электронном виде. Они подписываются главным бухгалтером, бухгалтером и кассиром. Если документ имеет электронный вид, то подпись осуществляется при помощи ЭЦП. При этом кассир в обязательном порядке снабжается образцами подписей тех лиц, которые могут подписывать кассовые документы.

Приходные кассовые операции представляют собой прием наличных денежных средств в кассу [12]. Эти операции оформляются путем составления приходных кассовых ордеров. После того как кассиром был получен приходный кассовый ордер он обязательно:

- проверяет наличие подписей лиц, которые уполномочены подписывать кассовые документы ( правило действует и для бумажных документов);

- проверяет соответствие всех сумм, указанных в приходном ордере, а также наличие всех подтверждающих совершение той или иной операции документов;

- осуществляет принятие денежных средств, их пересчет и сверку фактически принятой суммы с суммой, указанной в ордере;

- подписывает приходный кассовый ордер и квитанцию, выдаваемой лицу, который осуществляет внесение денежных средств.

В том случае, если вносимая в кассу сумма денежных средств не соответствует фактической сумме, то кассир передает данный приходный кассовый ордер главному бухгалтеру, бухгалтеру или руководителю для его переоформления на другую сумму.

Если приходный ордер был оформлен в электронном виде, то в этом случае кассир проставляет в нём отметку о необходимости его в переоформлении.

К расходным кассовым документам в обществе относятся такие документы, как расходный кассовый ордер, расчетно-платежная ведомость, платежная ведомость [12].

В случае получения указанных выше документов кассир обязательно:

- проверяет наличие подписей лиц, которые уполномочены подписывать кассовые документы ( правило действует и для бумажных документов);

- проверяет наличие всех подтверждающих расходные операции документов;

- осуществляет идентификацию получателя наличных денежных средств по его паспорту или другому документу, который удостоверяет его личность, в случае необходимости определить наличие доверенности;

- подготавливает и пересчитывает денежные средства, выдает их непосредственно получателю, на которого был оформлен расходный кассовый ордер, который был указан в ведомости или доверенности.

При этом нужно получить подпись лица в расходном кассовом ордере, а также расписаться самому. В случае выдачи из кассы подотчетных сумм должно иметься письменное заявление подотчетного лица либо распоряжения руководителя. Если через кассу осуществляется выплата заработной платы работникам организации, то данная операция осуществляется по ведомостям. Все невыплаченные суммы депонируются.

В том случае если операция по расходованию денежных средств из кассы осуществляется по доверенности кассиру следует обязательно проверить:

- соответствие указанных в расходном кассовом ордере фамилии, имени, отчества получателя фамилии, имени, отчеству доверителя, который указан в доверенности;

- соответствие указанных в доверенности и расходном ордере фамилии, имени, отчества лица, которому было доверено получить денежные средства из кассы, данным документа, удостоверяющего личность.

Все приходные и расходные операции по кассе в последствие оформляются в кассовую книгу. Все записи в кассовую книгу осуществляется кассиром организации по каждому ПКО и РКО [16].

В конце рабочего дня кассир сверяет данные кассовой книги с данными всех кассовых документов, выводит сумму остатка наличности в кассе и проставляет подпись. Затем, записи кассовой книги сверяются с данными кассовых документов непосредственно главным бухгалтером предприятия, бухгалтером или руководителем и подписываются ими же.

Контроль за ведением кассовой книги ложится на главного бухгалтера предприятия.

Приведем пример операций по кассе.

Обществом получены денежные средства для выплаты премии к юбилею работника с расчетного счета в размере 5 000 руб.

В бухгалтерском учете общества бухгалтером сформированы следующие проводки:

Дебет 50 Кредит 51 – 5 000 руб. – получены денежные средства на выплату премии к юбилею.

ПКО № 11 от 13.02.2018 года представлен в приложение 2.

Далее денежные средства были выплачены работнику по РКО.

В бухгалтерском учете бухгалтером сформированы следующие проводки:

Дебет 70 Кредит 50 – 5 000 руб. – выдана премия к юбилею работника.

РКО № 23 от 13.02.2018 года представлен в приложение 3.

Выдача денежных средств произведена на основании распоряжения руководителя (приказа) и расчетно-платежной ведомости.

В ОАО «Брянконфи» обязательно проводится инвентаризация кассы.

При инвентаризации кассы общество руководствуется Методическими указаниями по инвентаризации имущества и финансовых обязательств» от 13.06.1995 № 49 (08.11.2010) [13].

Можно сделать следующий вывод: Учет кассовых операций и их документальное оформление в ОАО «Брянконфи» ведется в полном объеме и в соответствии с законодательством Российской Федерации.

Таким образом, рассмотрели учет кассовых операций и их документальное оформление в ОАО «Брянконфи» и переходим к учету операций с наличной иностранной валютой и их документальное оформление в ОАО «Брянконфи».

2.3. Учет операций с наличной иностранной валютой и их документальное оформление в ОАО «Брянконфи»

Бухгалтерский учет валютных операций в обществе ведется при помощи специальных регистров. Записи в таких регистрах производятся в рублях по бухгалтерским счетам учета имеющихся активов и обязательств в инвалюте.

В учете операций с иностранной валютой курсовые разницы отражаются раздельно от других доходов/расходов, в том числе и отдельно от финансовых результатов, полученных от ведения хозяйственных операций в инвалюте.

Для учета к счету 50 открывается субсчет:

- 50-4 - Валютная касса.

Все валютные движения по кассе отражаются в единой на предприятии кассовой книге. Все записи осуществляются в рублях [18].

Записи произведенные в кассовой книге по приходу и расходу средств в иностранной валюте по разным курсам дают расхождение рублевого остатка по данным кассовой книги и фактическому остатку денежных средств в кассе. Поэтому в кассовой книге делаются дополнительные записи, отражающие курсовые разницы.

В обществе такие операции происходят очень редко, поэтому пересчет стоимости иностранной валюты в рубли происходит на дату составления отчетности.

Приведем пример.

Общество направило своего работника в зарубежную командировку с 27 по 31 января 2015 года.

27 января 2015 года с валютного счета была снята сумма в размере 1 000 евро. В этот же день деньги были выданы работнику под отчет.

Работник вернулся из командировки 31 января, а 2 февраля представил авансовый отчет на сумму 990 евро и сдал неизрасходованную валюту в размере 10 евро.

Курс евро к рублю, установленный ЦБ РФ, составил:

27.01.2015 - 73,5633 руб./евро;

02.02.2015 - 78,1105 руб./евро.

В бухгалтерском учете организации бухгалтером сделаны следующие проводки, представленные в таблице 5.

Таблица 5

Журнал хозяйственных операций

|

Содержание операции |

Д-т |

К-т |

Сумма |

|

27.01.2015 |

|||

|

Получены в банке валютные средства для выдачи под отчет (1 000 евро * 73,5633 руб./евро) |

50-4 |

52 |

73563,30 |

|

Выдана валюта командированному работнику под отчет (1 000 евро * 73,5633 руб./евро) |

71 |

50-1 |

73563,30 |

|

02.02.2015 |

|||

|

Отражена сумма командировочных расходов (990 евро * 78,1105 руб./евро) |

26 |

71 |

77329,40 |

|

Возвращена в кассу неизрасходованная сумма аванса подотчетным лицом (10 евро * 78,1105 руб./евро) |

50-1 |

71 |

781,10 |

|

Отражена положительная курсовая разница от пересчета валюты (1 000 евро * (78,1105 - 73,5633) руб./евро) |

71 |

91-1 |

4547,20 |

Источник: составлено автором

Выдача из кассы наличной валюты подотчетным лицам происходит в тот же день, когда было поступление денежных средств из банка, а сдача в банк наличной валюты происходит в день ее возврата подотчетными лицами [17].

Можно сделать следующий вывод: Учет операций с наличной иностранной валютой и их документальное оформление в ОАО «Брянконфи» ведется в полном объеме и в соответствии с законодательством Российской Федерации.

Таким образом, рассмотрели учет операций с наличной иностранной валютой и их документальное оформление в ОАО «Брянконфи».

Таким образом, во второй главе рассмотрели бухгалтерский учет кассовых операций и операций с наличной иностранной валютой в ОАО «Брянконфи».

3. Рекомендации по совершенствованию учета кассовых операций и операций с наличной иностранной валютой в ОАО «Брянконфи»

На сегодняшний день все экономические субъекты ведут бухгалтерский учет денежных средств. Вся учетная работа концентрируется на выполнении требований законодательства и составлении отчетности.

Учет денежных средств - ключевое звено, которое связывает все другие процессы в организации. К тому же, денежные показатели оказывают колоссальное влияние на общую эффективность работы субъекта хозяйствования, а также характеризуют платежеспособность и ликвидность как бизнеса в целом, так и его отдельных направлений [10, c. 283].

Таким образом, руководству и собственникам экономического субъекта стоит со всей ответственностью организовать процесс учета денежных средств, в том числе и учет кассовых операций и операций с наличной иностранной валютой.

В ОАО «Брянконфи» учета кассовых операций и операций с наличной иностранной валютой ведется в полном объеме и в соответствии с законодательством Российской Федерации. Поэтому в качестве рекомендаций для организации можно рекомендовать следующие рекомендации, которыми нужно продолжать пользоваться постоянно:

Во-первых, должен соблюдаться базовый принцип бухгалтерского учета - необходимо все операции сопровождать составленными по всем правилам документами. В данном случае соответствующие документы должны быть составлены непосредственно в момент проведения денежных расчетов [16].

Этот принцип применяется в отношении наличности - кассовая дисциплина обязывает составлять приходный документ при внесении средств и расходный документ при их расходовании. Затем все кассовые документы обязательно регистрируются в кассовой книге в порядке их составления.

Таким образом выводится остаток наличных денег на каждый расчетный день.

Во-вторых, при осуществлении бухгалтерского учета денежных средств использовать типичные для него методы:

- отражение всех фактов хозяйственной жизни (ФХЖ) на соответствующих бухгалтерских счетах;

- учет вести в стоимостном выражении в валюте РФ;

- все факты осуществления операций с денежными средствами документировать на бумажном носителе или с применение электронных документов, защищенных цифровой подписью;

- все ФХЖ вносить в учет по мере их совершения;

- обязательно как можно чаще проводить инвентаризации наличных денежных средств в кассе.

Грамотное ведение кассовых операций предполагает своевременное внесение записи в кассовую книгу на основании приходных и расходных кассовых документов, недопущение накопления наличности в кассе сверх установленного лимита организации, а также размещение свободных денежных средств на банковских счетах [12].

В - третьих к требованиям, которые предъявляются к кассовым операциям, нужно отнести следующие:

- Осуществление кассовых операций на предприятии должно осуществляться кассовым работником или кассиром, с которым у предприятия должен быть заключён договор о материальной ответственности.

Если на предприятии имеется несколько кассиров, то на одного из них возлагаются функции старшего кассира. Все операции по передаче наличных денежных средств между старшим кассиром и кассирами в течение каждого рабочего дня должны в обязательном порядке отражаться в книге учета выданных и принятых кассиром денежных средств. Также кассовые операции разрешено проводить руководителю организации.

- Все кассовые операции должны оформляться кассовыми документами, такими как приходный и расходный кассовый ордер.

- Все кассовые должны быть оформлены: главным бухгалтером; бухгалтером или кассиром; отсутствие главным бухгалтером и бухгалтером - руководителем.

- Все кассовые документы в обязательном порядке должны быть подписаны главным бухгалтером или бухгалтером (в случае их отсутствия - руководителем) и кассиром.

- Кассир предприятия должен иметь в распоряжении печать, которая содержит основные реквизиты, подтверждающие факт проведения кассовых операций. Также в распоряжении кассира должны иметься образцы подписей лиц, которые уполномочены подписывать кассовые документы [12].

- Кассовые документы могут быть оформлены как в электронном виде, так и на бумажном носителе.

При этом следует помнить, что, во-первых, документы, которые были оформлены на бумажном носителе, могут оформляться от руки или с использованием технических средств и подписываются собственноручно. в эти документы могут быть внесены изменения с указанием их даты, фамилии, инициал и подписи лиц, которые эти изменения внесли.

Во-вторых, все кассовые документы, которые были оформлены в электронном виде, должны быть подписаны электронными подписями. При этом, внесение изменений в эти документы не допускается.

- Организация и контроль за хранением кассовых документов возлагается на руководителя организации.

Операции с наличной иностранной валютой следует отражать в бухгалтерском учете и отчетности в рублях по курсу ЦБ РФ на дату совершения операции и на отчетную дату, то есть на последний календарный день отчетного периода, за который составляется бухгалтерская отчетность [7, п. 4, 6 и 7 ПБУ 3/2006, 12, п. 37 Положения по ведению бухгалтерского учета и отчетности]. Кроме этого, в регистрах бухгалтерского учета нужно отражать сумму в той валюте, в которой была проведена операция [7, п. 20 ПБУ 3/2006].

В дальнейшем информация о фактическом количестве иностранной валюты будет необходима при инвентаризации кассы и для расчета курсовых разниц [7, п. 3 и 7 ПБУ 3/2006].

Для отражения валютных операций в бухгалтерском учете к счету 50 «Касса» [6] можно заводить столько субсчетов, сколько планируется использовать валют для наличных расчетов (Инструкция к плану счетов).

Например, субсчет «Касса в евро», «Касса в долларах США» и т. д.

Таким образом, даны рекомендации по совершенствованию учета кассовых операций и операций с наличной иностранной валютой в ОАО «Брянконфи».

Таким образом, в третьей главе рассмотрели рекомендации по совершенствованию учета кассовых операций и операций с наличной иностранной валютой в ОАО «Брянконфи».

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования мы можем сделать следующие выводы:

1) К основным нормативным документам, регулирующим учет кассовых операций и операций с наличной иностранной валютой относятся:

- Налоговый Кодекс РФ;

- Гражданский Кодекс РФ;

- Федеральный Закон «О бухгалтерском учете» от 06.12.2011 № 402 – ФЗ;

- Федеральный закон «О Центральном банке Российской Федерации (Банке России) » № 86-ФЗ от 10.07.2002

- Федеральный закон от 22.05.2003 № 54-ФЗ «О применении ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа»

- Федеральный закон «О валютном регулировании и валютном контроле» от 10.12.2003 г. № 173-ФЗ

- Указание Банка России «Об осуществлении наличных расчетов» от 07.10.2013 г. № 3073-У

- Указание Банка РФ «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства от 11.03.2014 № 3210-У и многие другие.

2) Кассовые операции - это операции по приходу и расходу наличных денежных средств и денежных документов в организации. Учет движения наличных средств в кассе предприятия отражается на счете бухгалтерского учета 50. К данному счету могут быть открыты дополнительные субсчета: 50-1 - касса организации; 50-2 - операционная касса; 50-3 - денежные документы; 50-4 - валютная касса.

Данный счет является активным, все поступления наличных средств отражаются оборотами по дебету счета, а их выбытие по кредиту счета.

Документальное оформление кассовых операций содержит определенный набор первичных документов. Документы по учету кассовых операций строго регламентированы на законодательном уровне и имеют унифицированную форму.

3) К денежным средствам предприятий в иностранной валюте относятся:

- наличные деньги в иностранной валюте в кассе, отражающиеся на счете 50 «Касса»;

- средства компании на валютных счетах, открытых в банках и учитываемые на 52 счете «Валютные счета»;

- средства компании в иностранной валюте, в аккредитивах, депозитах, чековых книжках и т.д., отражаемые на 55 счете «Специальные счета в банках», на отдельном субсчете;

- денежные средства в иностранной валюте предназначенные для зачисления на счета в банках, но на отчетную дату не зачисленные по назначению, отражаемые на счете 57 «Переводы в пути».

Для правильного отражения в бухгалтерском учете хозяйственных операций, совершенных в иностранной валюте, необходимо определить рублевый эквивалент операции. Источником поступления средств в валюте в кассу организации может быть снятие иностранной наличной валюты с текущего счета в банке. Прием валюты кассой организации, а также ее выдача из кассы производится аналогично рублевым суммам.

Так как отдельного счета для учета расходования и поступления валюты не предусмотрено, то к 50 счету «Касса» открывают отдельный субсчет «Касса в иностранной валюте». На данных субсчетах учетные записи должны содержать информацию о валютном курсе, используемом для расчета рублевого эквивалента операций, отражаемых этими записями.

4) Дана организационно - экономическая характеристика предприятия.

Сделан вывод о том, что ОАО «Брянконфи» можно рассматривать как развивающееся общество.

5) Описан учет кассовых операций и их документальное оформление в ОАО «Брянконфи». Сделан вывод о том, что учет кассовых операций и их документальное оформление в ОАО «Брянконфи» ведется в полном объеме и в соответствии с законодательством Российской Федерации.

6) Описан учет операций с наличной иностранной валютой и их документальное оформление в ОАО «Брянконфи».

Сделан вывод о том, что учет операций с наличной иностранной валютой и их документальное оформление в ОАО «Брянконфи» ведется в полном объеме и в соответствии с законодательством Российской Федерации.

7) Даны общие рекомендации по совершенствованию учета кассовых операций и операций с наличной иностранной валютой в ОАО «Брянконфи».

Теоретическая значимость проведенного исследования обусловлена порядком отражения в бухгалтерском учете кассовых операций, операций с наличной иностранной валютой.

Практическая значимость определяется практической частью работы, которая может применяться в практической деятельности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон «О бухгалтерском учете» № 402 – ФЗ от 06.12.2011 г. (последняя редакция) // Справочно-правовая система «КонсультантПлюс».

- Федеральный закон «О валютном регулировании и валютном контроле» № 173 – ФЗ от 10.12.2003 г. (последняя редакция) // Справочно-правовая система «КонсультантПлюс».

- Федеральный закон «О Центральном банке Российской Федерации (Банке России) » № 86-ФЗ от 10.07.2002 (последняя редакция) // Справочно-правовая система «КонсультантПлюс».

- Указание Банка России «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» № 3210-У от 11.03.2014 г. (ред. от 19.06.2017) // Справочно-правовая система «КонсультантПлюс».

- Указание Банка России «Об осуществлении наличных расчетов» № 3073 – У от 07.10.2013 г. // Справочно-правовая система «КонсультантПлюс».

- Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово – хозяйственной деятельности организаций и Инструкции по его применению» № 94 н от 31.10.2000 г. (ред. от 08.11.2010) // Справочно-правовая система «КонсультантПлюс».

- Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)» № 154 н от 27.11.2006 г. (ред. от 09.11.2017) // Справочно-правовая система «КонсультантПлюс».

- Постановление Госкомстата РФ «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» № 88 от 18.08.1998 г. (ред. от 03.05.2000) // Справочно-правовая система «КонсультантПлюс».

- Агеева О.А., Шахматова Л.С. Бухгалтерский учет и анализ / О.А. Агеева, Л.С. Шахматова. - М.: Юрайт, 2016. - 509 с.

- Кондраков Н.П. Бухгалтерский учет / Н.П. Кондраков. – М.: Инфра-М, 2015. – 640 с.

- Наумова Н.А., Беллендир М.В., Хоменко Е.В. Бухгалтерский учет и анализ / Н.А. Наумова, М.В. Беллендир, Е.В.Хоменко - М.: Кнорус, 2016. - 630 с.

- Учет денег в кассе [Электронный ресурс] // Главбух. – 2017. – 08.07.2017. – Режим доступа: http://www.glavbukh.ru.

- Денежные средства [Электронный ресурс] // Главбух. – 2018. - 12.04.2018. – Режим доступа: http://www.glavbukh.ru.

- Как организовать учет кассовых операций [Электронный ресурс] // Главбух. – 2017. - 11.04.2017. – Режим доступа: http://www.glavbukh.ru.

- Счет 50 в бухгалтерском учете: проводки на примерах [Электронный ресурс] // Главбух. – 2018. - 16.09.2018. – Режим доступа: http://www.glavbukh.ru.

- Документальное оформление операций по кассе [Электронный ресурс] // Главбух. – 2017. - 18.03.2017. – Режим доступа: http://www.glavbukh.ru.

- Как проводить операции по валютной кассе [Электронный ресурс] // Главбух. – 2016. - 02.03.2016. – Режим доступа: http://www.glavbukh.ru.

- Как проводить операции по валютной кассе [Электронный ресурс] // Главбух. – 2017. - 17.11.2017. – Режим доступа: http://www.glavbukh.ru.

- Баланс: доскональный анализ важнейших показателей // Главбух. – 2016. – 27.12.2016. - Режим доступа: https://www.glavbukh.ru.

- Горизонтальный анализ бухгалтерского баланса // Главбух. – 2016. – 16.03.2016. - Режим доступа: https://www.glavbukh.ru.

Официальный сайт Министерства финансов РФ // www.minfin.ru.

Бухгалтерский баланс

|

на |

31 декабря |

20 |

17 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2017 |

||||||||||||

|

Организация |

ОАО «Брянконфи» |

по ОКПО |

|||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

3232000140 |

|||||||||||||

|

Вид экономической |

по |

10.72 |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

по ОКОПФ/ОКФС |

|||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес) 241014, Брянская область, город Брянск, Вокзальная улица, 116.

|

На |

31.12 |

На 31. 12. |

На 31.12 |

|||||||||

|

Пояснения |

Наименование показателя |

20 |

17 |

г. |

20 |

16 |

г. |

20 |

15 |

г. |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

7146 |

5502 |

4030 |

|||||||||

|

Результаты исследований и разработок |

||||||||||||

|

Нематериальные поисковые активы |

||||||||||||

|

Материальные поисковые активы |

||||||||||||

|

Основные средства |

924705 |

960544 |

977765 |

|||||||||

|

Доходные вложения в материальные ценности |

||||||||||||

|

Финансовые вложения |

||||||||||||

|

Отложенные налоговые активы |

14 |

14 |

14 |

|||||||||

|

Прочие внеоборотные активы |

98 |

155 |

108 |

|||||||||

|

Итого по разделу I |

931963 |

966215 |

981917 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

111485 |

108365 |

113767 |

|||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

820 |

1934 |

||||||||||

|

Дебиторская задолженность |

105589 |

56400 |

67130 |

|||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

||||||||||||

|

Денежные средства и денежные эквиваленты |

937 |

469 |

1012 |

|||||||||

|

Прочие оборотные активы |

||||||||||||

|

Итого по разделу II |

218011 |

166054 |

183843 |

|||||||||

|

БАЛАНС |

1149974 |

1132269 |

1165760 |

|||||||||

Форма 0710001 с. 2

|

На |

31.12 |

На 31.12 |

На 31.12 |

||||||||||||||

|

Пояснения |

Наименование показателя |

20 |

17 |

г. |

20 |

16 |

г. |

20 |

15 |

г. |

|||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1579 |

1579 |

1579 |

||||||||||||||

|

Собственные акции, выкупленные у акционеров |

|||||||||||||||||

|

Переоценка внеоборотных активов |

9894 |

9894 |

9898 |

||||||||||||||

|

Добавочный капитал (без переоценки) |

|||||||||||||||||

|

Резервный капитал |

648 |

648 |

648 |

||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

1036858 |

985598 |

920366 |

||||||||||||||

|

Итого по разделу III |

1048979 |

997719 |

932487 |

||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

|||||||||||||||||

|

Отложенные налоговые обязательства |

8707 |

10496 |

13120 |

||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу IV |

8707 |

10496 |

13120 |

||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

10000 |

46000 |

95000 |

||||||||||||||

|

Кредиторская задолженность |

72662 |

68428 |

115527 |

||||||||||||||

|

Доходы будущих периодов |

|||||||||||||||||

|

Оценочные обязательства |

9626 |

9626 |

9626 |

||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу V |

92288 |

124054 |

220153 |

||||||||||||||

|

БАЛАНС |

1149974 |

1132269 |

1165760 |

||||||||||||||

Руководитель: __________________ С.П. Шишонкова

10.03.2018.

ПРИЛОЖЕНИЕ 2

|

ОАО «Брянконфи» |

||||||||||||||||||||||||||||||||||||||||||||||

|

(организация) |

||||||||||||||||||||||||||||||||||||||||||||||

|

Код |

||||||||||||||||||||||||||||||||||||||||||||||

|

Форма по ОКУД |

0310001 |

КВИТАНЦИЯ |

||||||||||||||||||||||||||||||||||||||||||||

|

ОАО «Брянконфи» |

по ОКПО |

|||||||||||||||||||||||||||||||||||||||||||||

|

(организация) |

||||||||||||||||||||||||||||||||||||||||||||||

|

к приходному кассовому ордеру № |

11 |

|||||||||||||||||||||||||||||||||||||||||||||

|

(структурное подразделение) |

от “ |

13 |

” |

февраля |

2018 |

|||||||||||||||||||||||||||||||||||||||||

|

Номер документа |

Дата составления |

|||||||||||||||||||||||||||||||||||||||||||||

|

Принято от |

По чеку |

|||||||||||||||||||||||||||||||||||||||||||||

|

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР |

11 |

13.02.2018 |

||||||||||||||||||||||||||||||||||||||||||||

|

Основание: |

На выплату премии к юбилею |

|||||||||||||||||||||||||||||||||||||||||||||

|

Дебет |

Кредит |

Сумма, руб. коп. |

Код |

|||||||||||||||||||||||||||||||||||||||||||

|

кодструктурного |

корреспондирующий счет, |

код аналитического учета |

||||||||||||||||||||||||||||||||||||||||||||

|

50 |

51 |

5000 |

Сумма |

5000 |

руб. |

--- |

||||||||||||||||||||||||||||||||||||||||

|

(цифрами) |

||||||||||||||||||||||||||||||||||||||||||||||

|

Принято от |

По чеку |

Пять тысяч --------------------------------------------------- |

||||||||||||||||||||||||||||||||||||||||||||

|

(прописью) |

||||||||||||||||||||||||||||||||||||||||||||||

|

Основание: |

На выплату премии к юбилею |

------------------------------------------------------------------ |

||||||||||||||||||||||||||||||||||||||||||||

|

-------------------------- |

руб. |

------- |

коп. |

|||||||||||||||||||||||||||||||||||||||||||

|

Сумма |

Пять тысяч ----------------------------------------------------------------------------- |

В том числе |

||||||||||||||||||||||||||||||||||||||||||||

|

(прописью) |

||||||||||||||||||||||||||||||||||||||||||||||

|

----------------------------------------------------------------------------- |

руб. |

------- |

коп. |

“ |

13 |

” |

февраля |

2018 |

г. |

|||||||||||||||||||||||||||||||||||||

|

В том числе |

||||||||||||||||||||||||||||||||||||||||||||||

|

М.П. (штампа) |

||||||||||||||||||||||||||||||||||||||||||||||

|

Приложение |

||||||||||||||||||||||||||||||||||||||||||||||

|

Главный бухгалтер |

М.Е.Надеина |

Главный бухгалтер |

М.Е.Надеина |

|||||||||||||||||||||||||||||||||||||||||||

|

Получил кассир |

Е.Л.Волчик |

Кассир |

Е.Л.Волчик |

|||||||||||||||||||||||||||||||||||||||||||

ПРИЛОЖЕНИЕ 3

|

Форма по ОКУД |

|||||

|

ОАО «Брянконфи» |

по ОКПО |

||||

|

(организация) |

|||||

|

(структурное подразделение) |

|||||

|

Номер документа |

Дата составления |

||||

|

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР |

23 |

13.02.18 |

|||

|

Дебет |

Кредит |

Сумма, |

Код целевого назначения |

||||

|

код структурного |

корреспондирующий |

код аналитического |

|||||

|

70 |

50 |

5000 |

|||||

Выдать Волчик Евгении Львовне

(фамилия, имя, отчество)

Основание: На выплату премии к юбилею

Сумма Пять тысяч --------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

(прописью)

|

------------------------------------------------------------------------------------------------------------------------------------------- |

руб. |

------------------------ |

коп. |

Приложение

|

Руководитель организации |

Директор |

С.П.Шишонкова |

|||||||

|

(должность) |

(подпись) |

(расшифровка подписи) |

|||||||

|

Главный бухгалтер |

М Е.Надеина |

||||||||

|

(подпись) |

(расшифровка подписи) |

||||||||

Получил Пять тысяч--------------------------------------------------------------------------------------------------------------------------------------------------

(сумма прописью)

|

-------------------------------------------------------------------------------------------------------------------------------------------- |

руб. |

------------------------- |

коп. |

|

“ |

13 |

” |

февраля |

2018 |

г. |

Подпись |

По

(наименование, номер, дата и место выдачи документа,

удостоверяющего личность получателя)

|

Выдал кассир |

Е.Л.Волчик |

||

|

(подпись) |

(расшифровка подписи) |

- Роль мотивации в поведении организации (Процессуальные теории мотивации)

- Система органов государственной власти Российской Федерации

- Корпоративная культура в организации (Анализ корпоративной культуры ресторана «Bahor» и методы ее совершенствования)

- Менеджмент как организационно - целевое управление ( «С-Телеком»)

- Выбор стиля руководства в организации

- Особенности управления организациями в современных условиях и пути его совершенствования (Анализ исследования на примере фирмы ООО «SAF Savdo»)

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития(Понятие и нормативные основы местного самоуправления)

- Понятие и признаки закона (Виды ценных бумаг)

- Задачи нотариата ( Понятие нотариата )

- Цели создания запасов и их классификация (Понятие запасов. Цели создания и виды товарно-материальных запасов)

- Распределение и использование прибыли как источник экономического роста предприятий (Анализ распределения и использования прибыли «АЛИКОВСКОЕ РАЙПО ЧПС»)

- Прибыль и рентабельность производственной организации, на пример реально существующей организации (Понятие основных финансовых результатов предприятия)