Порядок формирования отчета о движении денежных средств организации

Содержание:

Введение

В процессе своей хозяйственной деятельности организации постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товароматериальные ценности и оказанные услуги, с покупателями за купленные ими товары, заказчиками за выполненные работы и оказанные услуги, с кредиторами по ссудам и другими финансовым операциям, с бюджетом по различного рода платежами, с юридическими и физическими лицами по разным хозяйственным операциям.

Указанные расчеты осуществляются предприятиями с использованием денежных средств, находящихся в кассе в виде наличных денег и денежных документов, а так же на счетах в банках, выставленных аккредитивах, на специальных и депозитных счетах, чековых книжках.

Совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью, является денежным потоком предприятия.

Управление денежными потоками затрагивает такие важные моменты, как управление денежными средствами предприятия, анализ финансовых потоков, составление кассового бюджета, изучение природы дефицита денежных средств, умение распорядиться временно свободными денежными средствами с наибольшей выгодой для предприятия.

Умелое использование денежных средств может приносить организации дополнительный доход, например, за счет рационального вложения временно свободных денежных средств для получения прибыли.

Управление денежными потоками обеспечивает финансовое равновесие предприятия в заёмном капитале и вызывает снижение риска его неплатёжеспособности.

Анализ и прогнозирование денежных потоков позволяет сократить потребности предприятия в свободных средствах, страховых запасах денежной наличности, способствует максимальному вовлечению средств в оборот, ускорению их оборачиваемости и, в конечном счете, увеличению рентабельности предприятия.

Денежные средства являются единственным видом оборотных средств, обладающим абсолютной ликвидностью, т.е. немедленной способностью выступать средством платежа по обязательствам предприятия. Поэтому именно их объемом определяется платежеспособность предприятия. Для определения ее уровня объем денежных средств сопоставляется с размером текущих обязательств предприятия. Абсолютно платежеспособным считаются предприятия, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам. Однако всякие излишние запасы денежных средств приводят к замедлению их оборота, или к снижению их использования, а в условиях инфляции - и к прямым потерям за счет их обесценивания[1].

Актуальность выбранной темы работы обусловлена тем, что осуществление практически всех видов финансовых операций предприятия генерирует определенное движение денежных средств в форме их поступления или расходования. Это движение денежных средств функционирующего предприятия во времени представляет собой непрерывный процесс и определяется понятием "Денежный поток".

Цель работы - рассмотреть теоретические и практические аспекты управления денежными средствами в организации.

В соответствии с целью работы были поставлены и рассмотрены следующие задачи:

- рассмотреть теоретические основы управления денежными средствами в организации,

- провести анализ управления денежными средствами

в Хоседа-Хардском потребительском обществе,

- дать рекомендации по эффективности управления денежными средствами в Хоседа-Хардском потребительском обществе.

Для решения поставленных в работе задач были использованы первичная документация, регистры учета, годовая бухгалтерская и финансовая отчетность Хоседа-Хардского потребительского общества за 2017-2019 гг.

Объект исследования работы - Хоседа-Хардское потребительское общество, основным видом деятельности которого является – торгово-сбытовая деятельность.

Предмет исследования работы - учетные процессы на предприятии, связанные с денежными средствами и их анализом.

Достижение конечных результатов работы обусловило использование таких научных методов и методик исследования как:

- экономико-статистический, монографический и расчетно-конструктивный методы;

- горизонтальный и вертикальный анализ баланса;

- метод коэффициентов (относительных показателей);

- сравнительный и трендовый анализ;

- методика комплексного анализа финансового состояния предприятий;

- статистические методы;

- метод интерпретации эмпирических результатов и проектирования параметров оптимизации процесса управления финансово-хозяйственной деятельностью предприятия.

ГЛАВА 1. Теоретические основы управления денежными средствами в организации

1.1. Понятие учёта денежных средств

Денежные средства — наиболее ликвидная часть активов предприятия, которая представляет собой наличные и безналичные платежные средства в отечественной и зарубежной валюте; легко реализуемые ценные бумаги, в частности платежные и финансовые документы.

Финансовые средства принято относить к наиболее важной группе оборотных средств. От их наличия в необходимых объемах зависит благосостояние предприятий любых форм собственности, «выживаемость» и будущее функционирование хозяйствующего субъекта. Финансовые средства требуются организации для реализации расчетов между поставщиками и подрядчиками, для осуществления платежей в бюджет, расчетов с кредитными организациями, для выдачи сотрудникам зарплаты, премий и для реализации иных разновидностей выплат. Финансовые средства поступают в организацию от потребителей и заказчиков за реализованные товары и предоставленные услуги, от банковских учреждений в качестве ссуд, от предприятий и организаций в качестве временной помощи и др.

В сложившихся обстоятельствах рыночной экономики необходимо отталкиваться от принципа, что рациональное применение финансовых ресурсов может приносить организации дополнительный доход, и, как следствие, организация должна все время думать о рациональном вложении временно свободных финансовых ресурсов для извлечения выгоды (депозиты банков, ценные бумаги и др.)[2] [27. с. 115].

Понятие «денежные средства» рассмотрено разными авторами. Соответственно М. А. Вахрушиной[3] [17. с. 74] финансовые средства включают финансовую наличность и вклады до востребования; эквиваленты финансовых ресурсов — краткосрочные, высоколиквидные вложения, легко обратимые в определенную сумму финансовых ресурсов и подвергающиеся небольшому риску изменения ценности.

В специализированном словаре экономики и права финансовые ресурсы определяются как средства в российской и зарубежной валютах, которые находятся в кассе, на расчетном, валютном и иных счетах в банках на территории государства и за границей, в легко реализуемых ценных бумагах, в частности в платежных и финансовых документах[4] [33].

Как полагает Е. Б. Стародубцева, денежные ресурсы — это аккумулированные в наличной и безналичной формах деньги страны, учреждений, граждан и иные средства, легко обращаемые в деньги[5] [34].

В. Д. Камаев[6] [25. с. 103] полагает, что денежные ресурсы — это самая ликвидная категория активов, она обеспечивает организации, прежде всего, наибольший уровень ликвидности. Финансовые ресурсы представляют собой начало и окончание производственно-коммерческого цикла.

В частности, состав финансовых средств отображается в межгосударственном стандарте денежной отчетности №4 «Отчет о движении денежных средств».

Соответственно стандарту, финансовые ресурсы включают в себя:

- наличные деньги;

- вклады до востребования.

Финансовые взаимоотношения представляют собой весьма трудоемкую систему, она отображает различные стороны воспроизводственного процесса. Это продиктовано прежде всего, тем, что все сформированные продукты и предоставляемые услуги, которые предназначены для промышленного либо собственного потребления и принимающие товарную либо нетоварную форму, реализуются за определенную сумму денежных средств. С помощью последних реализуется формирование и распределение доходов, в частности стоимости прибавочного продукта, а также кредитное перераспределение временно высвобождающихся финансовых ресурсов[7].

Денежный оборот – это процесс постоянного движения финансовых знаков в наличной и безналичной формах. Безостановочночть финансового потока определяется тремя важными моментами[8].

Учет финансовых ресурсов в нашем государстве регулируется юридическими и нормативными документами. Государство в лице Правительства, Министерства финансов, Центрального Банка, Государственного комитета по статистике России при помощи законов, постановлений и инструкций устанавливает правила учета. Основополагающим разработчиком документов по бухгалтерскому учету является Министерство финансов РФ.

Законодательные акты, указы Президента РФ и постановления Правительства, прямо либо косвенно регулируют организацию и ведение бухгалтерского учета финансовых ресурсов в организации обязательны к применению.

Стандарты по бухгалтерскому учету и отчетности, методические рекомендации, инструкции, комментарии, письма Минфина РФ и иных ведомств имеют рекомендательную направленность.

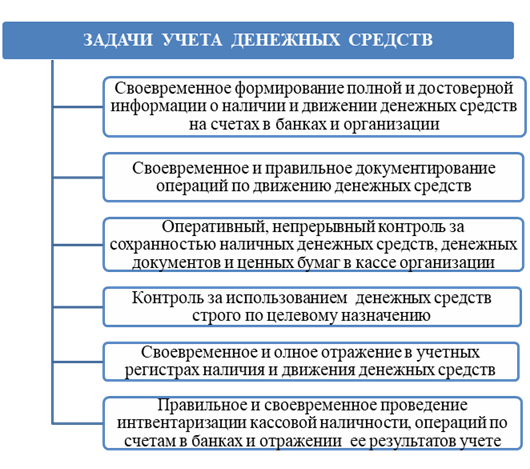

Из этой цели вытекают основные задачи учета денежных средств, представленные на рисунке 1.

Рис. 1. Основные задачи учета денежных средств[9]

Текущими заботами участка бухгалтерии являются контроль за оплатой счетов, получение долгов с заемщиков и дебиторов, наблюдение за расходами, совершаемыми путем оплаты с расчетного счета и из кассы, управление денежной наличностью организации.

Для систематизации операций о наличии и движении денежных средств предусмотрены следующие счета: 50, 51, 52, 55, 57, 58 и 59. Сч. 50 используется для учета (поступления, расхода) наличных денег в кассе, по дебету которого отражается приход, а по кредиту — их расход.

Аналитический учет выстраивается на трех субсчетах:

50-1 — учитываются непосредственно деньги. При поступлении в кассу инвалюты к каждому виду валюты организуется отдельная аналитика;

50-2 — может использоваться организациями транспорта и связи, иными в случаях, когда кассы и бухгалтерия территориально расположены в разных местах;

50-3 — для учета находящихся в организации ценных документов: путевок, билетов, др. — в сумме фактических затрат на их приобретение в аналитике по видам документов.

Все операции отражаются на основании кассовых документов (РКО, ПКО, БСО, др.).

Учет денежных средств расчетных и кредитных операций осуществляется с использованием сч. 51, по дебету которого учитывается поступление, а по кредиту — их списание в валюте РФ, т. е. в рублях.

1.2. Направления анализа динамики и факторов изменения денежных средств

От объемов и скорости передвижения денежного оборота, результативности управления им располагаются в прямой зависимости платежеспособность и ликвидность организации. Поэтому анализ финансовых потоков является основой опенки и прогнозирования платежеспособности организации, дает возможность более объективно оценить ее денежное положение. Анализ финансовых потоков осуществляется по организации в целом, в частности в разрезе основополагающих видов коммерческой деятельности и центрам ответственности. Ключевыми источниками данных для ретроспективного анализа считаются «Отчет о движении денежных средств», «Бухгалтерский баланс», «Приложение к балансу», данные синтетического и аналитического бухгалтерского учета по счетам финансовых средств.

Ключевая цель анализа финансовых потоков[10]:

- выявить уровень достаточности денежных средств, необходимых для оптимального функционирования организации;

- определить результативность и динамичность их использования в ходе операционной, инвестиционной и денежной деятельности;

- исследовать факторы и спрогнозировать сбалансированность и синхронизацию притока и оттока финансовых ресурсов по масштабу и времени для обеспечения текущей и перспективной платежеспособности организации.

Прежде всего осуществляется горизонтальный анализ финансовых потоков: исследуется динамика масштаба формирования положительного, отрицательного и чистого финансового потока учреждения в разрезе отдельных источников, вычисляются темпы их роста и прироста, выявляются тенденции изменения их объема.

Динамика прироста чистого финансового потока соотносится с динамикой прироста активов организации и с динамикой прироста объемов производства продукции. Для оптимального функционирования организации, повышения ее денежной стабильности и платежеспособности необходимо, чтобы динамика роста объемов реализации была выше динамики роста активов, а динамика роста чистого финансового потока опережала темпы роста объема продаж:

Параллельно проводится и вертикальный (структурный) анализ положительного, отрицательною и чистого финансовых потоков:

а) по разновидностям хозяйственной деятельности, что даст возможность определить долю каждою типа деятельности в формировании положительного, отрицательного и чистого денежного потоков;

б) отдельным внутренним подразделениям, что покажет вклад каждого отдельного подразделения в формирование финансовых потоков;

в) по отдельным источникам поступления и направлениям расходования денежных средств, что дает возможность установить долю каждого из них в формировании общего финансового потока. В частности, выявляются роль и место чистой прибыли в формировании ЧДП, определяется уровень достаточности амортизационных отчислений для воспроизводства основных средств и нематериальных активов.

Итоги горизонтального и вертикального анализа являются основой осуществления фундаментального анализа формирования чистого финансового потока[11].

В согласии с межгосударственными стандартами денежной отчетности, в частности государственным отечественным стандартом ПБУ 4/99 «Бухгалтерская отчетность организации» в ходе формирования и анализа «Отчета о движении денежных средств» рекомендуется применять прямой и косвенный методы, в частности для исследования факторов формирования положительного, отрицательного и чистого финансовых потоков рекомендуется применять прямой и косвенный методы[12].

Прямой метод ориентирован на получение данных, которые квалифицируют как валовой, так и чистый поток финансовых средств организации в отчетном периоде. При использовании данного метода применяются непосредственно данные бухгалтерского учета и отчета о движении финансовых средств, характеризующие все типы их поступлений и расходования. Различия итогов расчета финансовых потоков прямым и косвенным методами относятся лишь к операционной деятельности.

По операционной деятельности ЧПД прямым методом вычисляется следующим образом:

ЧПДо.д=ВРП+Пав+ППо.д-ОТМЦ-ЗП-НП-ПВо.д, (1)

где ВРП – выручка от сбыта товаров и услуг;

Пав – авансы от потребителей и заказчиков;

ППо.д – иные поступления от операционной деятельности;

ОТМЦ – средства, затраченные на приобретение товарно – материальных ценностей;

ЗП – заработная плата персонала организации;

НП – налоговые платежи в бюджет и внебюджетные фонды;

ПВо.д – иные выплаты в ходе операционной деятельности.

Соизмеряя фактические данные по каждой отдельной статье поступления и расходования финансовых средств с базовыми данными, можно сделать выводы касательно способности организации наращивать финансовые ресурсы в итоге своей основной деятельности. Если итогом основной деятельности считается не приток, а отток финансовых ресурсов и данная ситуация повторяется из года в год, то это может привести в результате к несостоятельности организации[13].

Одно из преимуществ прямого метода заключается в том, что он показывает общие суммы поступлений и платежей и концентрирует внимание на те статьи, которые непосредственно генерируют наибольший приток и отток финансовых ресурсов. Но все же, данная методика не раскрывает взаимосвязи объема финансового результата и объема изменения финансовых средств, также, не показывает, почему возникает ситуация, когда прибыльное учреждение является неплатежеспособным.

Косвенный метод более предпочтителен с аналитической позиции, потому что дает возможность объяснить основания расхождений между денежными итогами и свободными остатками финансовой наличности. Расчет чистого финансового потока косвенным методом реализуется путем соответствующей корректировки чистой прибыли на сумму изменений в запасах, дебиторской задолженности, кредиторской задолженности, краткосрочных денежных инвестиций и иных статей актива, относящихся к текущей деятельности. Источниками информации для расчета и анализа финансовых потоков косвенным методом считются отчетный бухгалтерский баланс и отчет о денежных итогах.

По операционной деятельности чистый финансовый поток вычисляется следующим образом:

ЧДПо.д=ЧПо.д+А+∆ДЗ+∆ЗТМЗ+∆КЗ+∆ДБП+∆Р+∆Пав+∆Вав, (2)

где ЧПо.д – сумма чистой прибыли организации от операционной деятельности;

А – сумма амортизации основных средств и нематериальных активов;

∆ДЗ – изменение суммы дебиторской задолженности;

∆ЗТМЗ – изменение суммы запасов и НДС по приобретенным ценностям, входящих в ряд оборотных активов;

∆КЗ – изменение суммы долгов по кредитам;

∆ДБП – изменение суммы доходов будущих периодов;

∆Р – изменение суммы резерва предстоящих расходов и платежей;

∆Пав – изменение суммы полученных авансов;

∆Вав – изменение суммы выданных авансов.

Следовательно, косвенный метод наглядно демонстрирует отличие между чистым денежным итогом и чистым финансовым потоком организации. С посредством определенных корректировочных процедур денежный итог организации преобразуется в величину чистого финансового потока от операционной деятельности.

По инвестиционной деятельности сумма ЧДП вычисляется как разность между суммой выручки от сбыта внеоборотных активов и суммой инвестиций на их приобретение[14].

ЧПДи.д = ВОС+ВНА+ ВДФА+Вс.а+Дп-ПОС-ИКС-ПНА-ПДФА-Пс.а, (3)

где ВОС – выручка от реализации основных средств;

ВНА – выручка от реализации нематериальных активов;

ВДФА – сумма выручки от реализации долгосрочных денежных активов;

Вс.а – выручка от реализации ранее выкупленных акций организации;

Дп – сумма полученных дивидендов и процентам по долгосрочным ценным бумагам;

ПОС – сумма приобретенных основных средств;

ИКС – инвестиции на капитальное строительство;

ПНА – сумма приобретения нематериальных активов;

ПДФА – сумма приобретения долгосрочных финансовых активов;

Пс.а – сумма выкупленных собственных акций организации.

По финансовой деятельности принято отображать притоки и оттоки финансовых ресурсов, которые связаны с применением внешнего финансирования. Сумма ЧДП определяется как разность между суммой финансовых ресурсов, привлеченных из внешних источников, суммой выплаченного основного долга и суммой выплаченных дивидендов собственникам организации:

Итоги расчета суммы чистого финансового потока по рассмотренным ранее видам деятельности предоставляют нам возможность установить его общий объем по организации:

ГЛАВА 2. Анализ управления денежными средствами

в Хоседа-Хардском потребительском обществе

2.1. Экономико-аналитическая характеристика Хоседа-Хардского потребительского общества

Анализ управления денежными средствами был проведён на примере Хоседа-Хардского потребительского общества, которое зарегистрировано 21 ноября 2002 года.

Полное наименование — Хоседа-Хардское потребительское общество.

Компания находится по адресу: 166747, Архангельская область, Ненецкий автономный округ, п. Харута.

Основным видом деятельности является: «Розничная торговля в неспециализированных магазинах». Юридическое лицо также зарегистрировано в таких категориях ОКВЭД как: «Вылов рыбы и водных биоресурсов в реках, озерах, водохранилищах и прудах несельскохозяйственными товаропроизводителями», «Сбор дикорастущих плодов, ягод и орехов». Основная отрасль компании: «Розничная торговля потребительской кооперации».

Должность руководителя компании — председатель.

Организационно-правовая форма (ОПФ) — потребительские кооперативы.

Тип собственности — собственность потребительской кооперации.

Хоседа-Хардское потребительское общество - юридическое лицо, являющееся некоммерческой организацией, имеющей самостоятельный баланс, расчетные и иные счета в банках, печать и другие реквизиты.

Граждане и юридические лица, внесшие вступительный и паевой взносы и принятые в общество, являются пайщиками.

Хоседа-Хардское потребительское общество создается на неопределенный срок.

Целью общества является удовлетворение материальных и иных потребностей пайщиков.

Для выполнения указанной цели общество осуществляет: оптовую, розничную торговлю, в том числе путем создания торговых баз, магазинов, коммерческих центров, ларьков, киосков.

В Хоседа-Хардском ПО применена разновидность линейно-функционального типа управления:

- линейная - прямое, непосредственное подчинение каждого работника председателю, (основаны на принципе единоначалия),

- функциональная - дробление управления и подчинения по специализациям и функциям.

Организационная структура Хоседа-Хардского ПО представлена в приложении 1.

Управление обществом осуществляет общее собрание общества и правление общества.

Высшим органом общества является общее собрание общества, а именно:

- собрания пайщиков: в виде собрания пайщиков уполномоченных общества.

- собраний пайщиков всех кооперативных участков общества совместно с общим собранием уполномоченных общества.

В период между общими собраниями общества управление в обществе Совет общества, который является представительным органом. Исполнительным органом общества является правление общества.

Контроль за соблюдением устава общества, его финансовой и хозяйственной деятельностью, а также за созданиями им организациями и подразделениями осуществляет ревизионная комиссия общества.

Динамика данных производства и реализации продукции Хоседа-Хардского потребительского общества представлена в таблице 1.

Таблица 1

Динамика производства и реализации продукции

|

Наименование показателя |

Годы |

Темп роста к предыдущему году, % |

|||

|

2017 |

2018 |

2019 |

2018 |

2019 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Товарная продукция в фактических ценах, тыс. руб. |

18967 |

40155 |

40092 |

211,71 |

99,84 |

|

Выручка от реализации продукции, работ, услуг тыс. руб. |

32147 |

59051 |

58104 |

183,69 |

98,39 |

|

В т.ч. Продукция, услуги, тыс. руб. |

31152 |

57279 |

56361 |

183,87 |

98,40 |

|

Товары, тыс. руб. |

995 |

1772 |

1743 |

178,09 |

98,36 |

Прослеживая динамику объемов производства и реализации продукции видно, что предприятию за три года удалось почти двое увеличить выручку от реализации, объем производства увеличился практически в 2 раза.

В 2018 году объем производства увеличился по сравнению с 2017 годом на 211,7%, а объем продаж на 183,69%, разница составила (28,1%).

В 2019 году, по сравнению с 2018 годом, разница между темпами роста объема производства и реализации продукции несколько раз сократилась и составила (1,45%), что свидетельствует об улучшении сбыта продукции и увеличении спроса на нее в 2019 году.

Таким образом, в течение анализируемого периода у предприятия темпы роста реализации продукции постоянно опережали темпы роста объемов производства.

2.2. Анализ финансового состояния Хоседа-Хардского потребительского общества

Оценка финансовой деятельности предприятия осуществляется на основе бухгалтерской отчетности. Баланс и отчет о финансовых результатах за 2017-2019 годы результатах Хоседа-Хардского потребительского общества представлен в Приложении 2.

Основными показателями эффективности производственной деятельности предприятия являются величина издержек для производства готовой продукции, прибыль и рентабельность предприятия. Непосредственное влияние на данные показатели оказывают темпы роста объема производства и реализации продукции. В условиях ограниченных возможностей и неограниченного спроса на первое место выдвигается объем производства продукции.

Эффективность использования основных фондов определяется величиной показателя фондоотдачи – это отношение результатов производства к среднегодовой стоимости основных производственных фондов. Чем выше этот показатель, тем эффективнее используются основные фонды предприятия.

Показатели использования основных средств предприятия приведены в таблице 2.

Таблица 2

Показатели эффективности использования основных средств

|

Показатели |

2017г. |

2018г. |

2019г. |

Отклонения |

|

|

2018г. к 2017г. |

2019г. к 2018г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка от реализации продукции, работ, услуг, тыс. руб. |

32147 |

59051 |

58104 |

+26904 |

-947 |

|

Среднегодовая стоимость ОПФ (по остаточной стоимости), тыс. руб. |

14668 |

15377 |

15831 |

+709 |

+454 |

|

Фондоотдача, руб. |

2,19 |

3,84 |

3,67 |

+1,65 |

-0,17 |

|

Фондоемкость, руб. |

0,45 |

0,26 |

0,27 |

-0,15 |

+0,01 |

|

Фондовооруженность тыс. руб. |

68,22 |

78,45 |

93,12 |

+10,23 |

14,67 |

|

Коэффициент износа основных средств, % |

4,3 |

7,3 |

10,7 |

+3,0 |

+3,4 |

|

Коэффициент годности основных средств, % |

95,7 |

92,7 |

89,3 |

-3,0 |

-3,4 |

|

Коэффициент обновления основных средств, % |

3,9 |

12,6 |

15,9 |

+8,7 |

+3,3 |

|

Коэффициент выбытия, % |

1,5 |

5,2 |

8,0 |

+3,7 |

+2,8 |

За анализируемый период эффективность использования основных средств постоянно увеличивалась, что было достигнуто благодаря значительному увеличению выручки от реализации продукции при практически неизмененных производственных мощностях. В результате фондоотдача в 2019 году составила 3,67 руб. с рубля основных производственных фондов, тогда как в 2017 году фондоотдача составила 2,19 руб.

Значительно увеличилась фондовооруженность труда, причиной явилось значительное снижение численности работников при незначительном увеличении среднегодовой стоимости основных средств.

В Хоседа-Хардское ПО показатель фондоотдачи имеет высокое значение, коэффициент износа показывает низкую изношенность основных средств, причем обновление основных средств происходит более высокими темпами, нежели их выбытие. На основании данного анализа можно признать обеспеченность предприятия основными средствами как высокую.

Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью (таблица 3).

Данные таблицы 3 свидетельствуют об уменьшении в 2019 году по сравнению с 2017 годом средних остатков оборотных средств на 1131 тыс. руб. Выручка от реализации по сравнению с 2017 годом выросла на 25957 тыс. руб.

Таблица 3

Оборачиваемость оборотных средств

|

Показатели |

2017г. |

2018г. |

2019г. |

Отклонения 2019 г. к 2017г. |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от реализации продукции работ, услуг, тыс. руб. |

32147 |

59051 |

58104 |

+25957 |

|

Средние остатки оборотных средств, тыс. руб. |

7455 |

7986 |

6324 |

-1131 |

|

Коэффициент оборачиваемости оборотных средств |

4,31 |

7,39 |

9,19 |

+4,88 |

|

Продолжительность одного оборота оборотных средств, (дней) |

83,53 |

48,71 |

39,17 |

-44,36 |

Значительный рост выручки от реализации продукции по сравнению с незначительным ростом средних остатков оборотных средств, послужило причиной резкого увеличения коэффициента оборачиваемости и значительного снижения периода оборота оборотных средств. Коэффициент оборачиваемости по сравнению с предыдущими периодами увеличился значительно с 4,31 до 9,19 то есть на 4,88.

Продолжительность одного оборота сократилась на 44,36 дня и составила 39,17 дня на конец 2019 года, что свидетельствует об улучшении эффективности использования оборотных средств.

Ликвидность предприятия – это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия рассчитывают относительные показатели (таблица 4).

Таблица 4

Ликвидность и платежеспособность Хоседа-Хардское ПО

|

Показатели |

Нормативное ограничение |

2017г. |

2018г. |

2019г. |

|

1 |

2 |

3 |

4 |

5 |

|

Коэффициент абсолютной ликвидности |

0,2-0,25 |

0,1 |

0,05 |

0,11 |

|

Коэффициент промежуточной ликвидности (критическая ликвидность) |

07,-0,8 |

0,50 |

0,57 |

0,51 |

|

Коэффициент текущей ликвидности |

1-2,5 |

1,16 |

1,22 |

1,14 |

|

Коэффициент общей платежеспособности |

2,31 |

2,29 |

2,54 |

На основании анализа коэффициентов ликвидности можно сделать вывод о том, что Хоседа-Хардское ПО обладает невысокой ликвидностью и платежеспособностью, о чем свидетельствуют расчеты коэффициентов промежуточной и текущей ликвидности, значения которых в течении анализируемого периода ниже нормативных ограничений.

Коэффициент абсолютной ликвидности на конец 2019 года ниже нормативного ограничения, но имеется тенденция к увеличению данного показателя за исследуемый период. На конец 2018 года организация могла погасить лишь 0,05% своей краткосрочной задолженности; к концу 2019 года это значение увеличилось до 11%, но все равно не соответствует нормативному ограничению. Данное обстоятельство свидетельствует о том, что за счет денежных средств предприятие может покрыть только 11% своих текущих обязательств.

Коэффициент текущей ликвидности главный показатель платежеспособности. Нормальным значением для данного показателя считаются соотношения от 1,0 до 2,5. У предприятия Хоседа-Хардское ПО значение этого коэффициента соответствует нормативному.

Так как коэффициент промежуточной ликвидности меньше коэффициента текущей ликвидности, то предприятие нельзя считать полностью платежеспособным. Проанализируем состав и структуру прибыли за 2017 – 2019 г.г. (таблица 5).

Таблица 5

Финансовые результаты деятельности Хоседа-Хардское ПО

|

Показатели |

2017г. |

2018г. |

2019г. |

Отклонение 2019 г. к 2017 г. |

|

|

тыс. руб. |

в % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Выручка от реализации продукции, работ, услуг, тыс. руб. |

32147 |

59051 |

58104 |

+25957 |

180,74 |

|

Себестоимость реализованных товаров, работ, услуг, тыс. руб. |

30296 |

48126 |

47210 |

+16914 |

155,83 |

|

Валовая прибыль, тыс. руб. |

1851 |

10925 |

10894 |

+9043 |

588,55 |

|

Коммерческие расходы, тыс. руб. |

- |

6632 |

9923 |

+9923 |

|

|

Прибыль (убыток) от продаж, тыс. руб. |

1851 |

4293 |

971 |

-880 |

52,46 |

|

Проценты к уплате, тыс. руб. |

409 |

- |

- |

409 |

|

|

Прочие доходы, тыс. руб. |

776 |

799 |

1326 |

+550 |

170,88 |

|

Прочие расходы, тыс. руб. |

1253 |

2736 |

1418 |

+165 |

113,17 |

Анализ финансовых результатов Хоседа-Хардское ПО позволяет сделать вывод, что за три года предприятию удалось значительно повысить свой оборот, за счет которого выручка от реализации увеличилась на 25957 тыс. руб. Темп роста себестоимости несколько отстает от темпов роста выручки от реализации, что свидетельствует о том, что рост выручки достигнут в том числе и за счет роста цен реализации.

За анализируемый период значительно возросли и коммерческие расходы предприятия, что связано с ростом объемов реализации. Прибыль от продаж в 2019 году снизилась по сравнению с 2017 годом в 5 раз или в абсолютном выражении на 880 тыс. руб.

Таким образом, основная деятельность предприятия за анализируемый период давала снижение дохода и прибыли предприятия. Причиной тому, как видно из таблицы, послужило значительное увеличение коммерческих расходов предприятия при уменьшении доходов по этим видам деятельности. Так коммерческие расходы предприятия возросли на 9923 тыс. руб. по сравнению с 2017 годом.

2.3. Анализ движения денежных средств в организации

По данным отчета «О движении денежных средств» Хоседа-Хардское ПО (приложение 4) составим таблицу 6, в которой содержатся показатели, отражающие движение денежных средств предприятия за 2017-2019гг.

Анализируя данные таблицы 6 можно сделать вывод, что в результате осуществления в 2017-2019 гг. производственно-коммерческой деятельности предприятие Хоседа-Хардское ПО существенно увеличило объем денежной массы в части как поступления денежных средств, так и их оттока. Данную ситуацию можно оценить положительно, поскольку она является следствием роста масштабов производства и реализации продукции.

Таблица 6

Показатели движения денежных средств Хоседа-Хардское ПО за 2017-2019гг. по видам деятельности

|

Показатель |

Сумма денежных средств, тыс. руб. |

Темп роста суммы денежных средств, % |

Удельный вес, % |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

2017 |

2018 |

2019 |

Абсолютное отклонение2019г. к 2017г. (+,-) |

2017 |

2018 |

2019 |

Отклонение 2019к 2017 (+,-) |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Остаток денежных средств на начало |

238 |

0 |

644 |

406 |

270,6 |

- |

- |

- |

- |

|

Поступления – всего |

4474 |

55888 |

63456 |

58982 |

270,6 |

100 |

100 |

100 |

- |

|

В т.ч. по видам деятельности: |

|||||||||

|

- текущей |

3174 |

63453 |

60279 |

1999,1 |

70,9 |

0,0 |

100,0 |

29,1 |

|

|

- инвестиционной |

1300 |

3 |

-1297 |

0,2 |

29,1 |

0,0 |

0,0 |

-29,1 |

|

|

- финансовой |

0,0 |

||||||||

|

Расходование денежных средств – всего |

4455 |

55244 |

61520 |

57065 |

1380,9 |

100,0 |

100,0 |

100,0 |

0,0 |

|

В т.ч. по видам деятельности: |

0,0 |

||||||||

|

- текущей |

3136 |

55244 |

60012 |

56876 |

1913,6 |

70,4 |

100,0 |

97,5 |

27,2 |

|

- инвестиционной |

1319 |

1508 |

189 |

114,3 |

29,6 |

0,0 |

2,5 |

-27,2 |

|

|

- финансовой |

0 |

||||||||

|

Остаток денежных средств на конец года |

0 |

644 |

1072 |

1072 |

- |

- |

- |

- |

- |

Положительный момент - превышение притока денежных средств над их оттоком в 2019 г., которое обеспечило достижение положительного значения чистого денежного потока в размере 1936 тыс.руб.

Сумма денежного потока в 2019 г. увеличилась по сравнению с 2017 г. практически в 14 раз или в абсолютном выражении на 57682 тыс. руб. Значение отрицательного денежного потока возросло чуть меньше - на 57065 тыс. руб., сумма оттока денежных средств составила в 2019 г. 1380,9 % по сравнению с уровнем 2017г.

Рассматривая показатели денежных потоков по видам деятельности, следует отметить, что наибольшая доля денежной массы обеспечивает основную текущую деятельность организации. Сумма притока денежных средств по текущей деятельности в 2019 г. составила 63453 тыс.руб., что на 58979 тыс. руб. больше, чем в 2017 г. Удельный вес данного показателя в общем объеме всех денежных поступлений составил в 2019г. 100 %, что на 29,1 % больше показателя 2017 г. Это объясняется снижением доли поступлений от финансовой деятельности предприятия.

В 2017г. денежный отток по текущей деятельности превысил поступления денежных средств, что привело к недостаче денежных средств по текущей деятельности в размере 1303 тыс.руб., в связи с чем предприятие было вынуждено привлечь дополнительные денежные средства в виде банковского кредита.

Отток денежных средств по текущей деятельности в 2019 г. возрос по сравнению с 2017 г. на 56876 тыс.руб., темп роста составил 1913%, что перекрывается приростом притока денежных средств по текущей деятельности. По сравнению с 2017 г. удельный вес отток денежных средств повысился на 27,2% и составил 97,5%. Величина данного показателя ниже значение удельного веса притока денежных средств по текущей деятельности в 2019 г. на 2,5% (100 - 97,6), что является позитивным моментом.

Превышение притока денежных средств над оттоком по текущей деятельности в 2019 г. послужило причиной существенного увеличения операций в инвестиционной деятельности предприятия. Отток денежных средств по инвестиционной деятельности увеличился и составил 2,5% общей массы денежного оттока в 2019 г. Данное увеличение свидетельствует о значительном увеличении вложений долгосрочного и капитального характера.

Сравнение величин притока и оттока денежных средств по инвестиционной деятельности за три года показало, что предприятие, имея значительное высвобождение денежных средств от текущей деятельности, активно формировало в 2019 году свою материально-техническую базу.

В течении анализируемого периода финансовая деятельность Хоседа-Хардское ПО не развивалась, таким образом, можно сделать вывод, что предприятие в целом осуществляло достаточно нерациональное управление денежными потоками. В связи с этим необходим дальнейший, более детальный анализ структуры притоков и оттоков денежных средств (таблица 7 и 8).

Таблица 7

Структура притока денежных средств Хоседа-Хардское ПО

|

Показатель |

Сумма денежных средств, тыс. руб. |

Темп роста суммы денежных средств,% |

Удельный вес,% |

||||||

|

2017 |

2018 |

2019 |

Абсолютное отклонение2019г. к 2017г. (+,-) |

2017 |

2018 |

2019 |

Отклонение 2019 г. к 2017 г. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Выручка от продажи |

32147 |

59051 |

58104 |

25957 |

180,7 |

96,1 |

98,9 |

98,2 |

2,1 |

|

Денежные средства |

0 |

644 |

1072 |

1072 |

0,0 |

1,1 |

1,8 |

1,8 |

|

|

Кредиты, займы и прочие заемные средства |

1300 |

- |

- |

-1300 |

- |

3,9 |

- |

- |

- |

|

Всего поступило денежных средств |

33447 |

59695 |

59176 |

25729 |

180,7447 |

100 |

100 |

100 |

0 |

Наибольший приток денежных средств Хоседа-Хардское ПО в течение трех лет был обеспечен за счет выручки от продаж. Абсолютная величина прироста этих показателей в 2019 году возросла на 25957 тыс.руб., темп роста по сравнению с 2017 г. составил 180,7 %.

Вместе с тем сравнение относительных показателей структуры притока денежных средств показало увеличение удельного веса поступлений в виде выручки на 2,1%, что обусловлено снижением поступлений в виде кредитов и займов, которое в абсолютном выражении снизилось на 1300 тыс.руб. Это обстоятельство свидетельствует об увеличении собственных ресурсов денежных средств предприятия и снижении финансовой зависимости от заемного капитала.

Показатели, отражающие структуру отрицательных денежных потоков, объединены в группы исходя из их экономического содержания и сущности хозяйственных операций, связанных с оттоком денежных средств. Величину оттока денежных средств рассчитали, используя данные бухгалтерских счетов, на которых формируются обязательства (табл. 8, приложение 4).

Таблица 8

Структура оттока денежных средств

|

Показатель |

Сумма денежных средств тыс. руб. |

Темп роста суммы денежных средств,% |

Удельный вес,% |

||||||

|

2017 |

2018 |

2019 |

Абсолютное отклонение2019г. к 2017г. (+,-) |

2017 |

2018 |

2019 |

Отклонение 2019 к 2017 (+,-) |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Оплата товаров, работ, услуг, авансов и подотчетные средства выданные |

1414 |

34827 |

44992 |

+43578 |

3182 |

24,5 |

63,0 |

71,5 |

+47 |

|

Оплата труда |

3656 |

9390 |

8026 |

+4370 |

219,52 |

63,3 |

17,0 |

12,7 |

-50,6 |

|

Оплата основных средств и иных вложений |

- |

- |

1508 |

+1508 |

- |

- |

- |

2,3 |

+2,3 |

|

Расчеты с бюджетом по налогам и сборам |

707 |

11027 |

8502 |

+7795 |

1203 |

12,2 |

20,0 |

13,5 |

+1,3 |

|

Всего израсходовано денежных средств |

5777 |

55244 |

63028 |

+57251 |

1091 |

100 |

100 |

100 |

- |

По данным таблицы 8, отток денежных средств на предприятии в большей степени обусловлен хозяйственными операциями по оплате товаров, работ, услуг и выданных авансов, т.е. осуществлением основного вида деятельности организации.

Отток денежных средств по этой причине возрос на 43578 тыс.руб., удельный вес увеличился на 47% и составил 71,5% от общей суммы отрицательного денежного потока.

В 2019 году рост абсолютных величин оттоков денежных средств наблюдался по всем составляющим элементам. Оценивая данную ситуацию и сравнивая масштабы отрицательного и положительного денежных потоков в целом, можно сделать вывод, что рост оттока денежных средств является следствием роста объемов производственно-хозяйственной деятельности, что, несомненно, можно оценить положительно.

По данным формы № 2 выручка от реализации за 2019 год составила 58104 тыс. руб., а дебиторская задолженность согласно баланса снизилась на 2923 тыс. руб.

58104 - 2923 = 55181 тыс.руб.

По аналогичной схеме производится корректировка других активных счетов. Не являются расходными хозяйственные операции, связанные с начислением амортизации, однако они уменьшают величину финансового результата. Для получения реальной величины денежных средств сумму начисленной амортизации нужно добавить к чистой прибыли.

58104 + 593 = 58697 тыс.руб.

В целом расчет чистого денежного потока по текущей деятельности косвенным методом в Хоседа-Хардское ПО представлен в таблице 9.

Таблица 9

Движение денежных средств, рассчитанное косвенным методом (тыс. р.)

|

Корректировки, связанные с приращением |

2017 г. |

2018 г. |

2019 г. |

|

1 |

2 |

3 |

4 |

|

Сумм начисленной амортизации |

+444 |

-508 |

+593 |

|

Прирост(+),снижение (-) дебиторской задолженности |

-3570 |

+9 |

-2196 |

|

Прирост(+),снижение (-) суммы запасов товарно-материальных ценностей, входящих в состав оборотных активов |

-1484 |

-531 |

+1662 |

|

Прирост(+),снижение(-)суммы НДС по приобретенным ценностям |

-158 |

-155 |

-196 |

|

Краткосрочных финансовых вложений |

+550 |

+28 |

-100 |

|

Прирост(+), снижение (-) кредитов и займов |

-800 |

-1300 |

- |

|

Прирост(+), снижение (-) кредиторской задолженности |

-4438 |

+2164 |

-2592 |

|

Сумма корректировок |

- 9456 |

- 293 |

-2829 |

|

Скорректированная величина чистой прибыли |

- 10303 |

+1444 |

-2074 |

Таким образом, чистый денежный поток Хоседа-Хардское ПО, рассчитанный косвенным методом, за 2017-2019гг. был отрицательным. Наибольший отток денежных средств в 2017г. произошел за счет прироста суммы дебиторской задолженности (+ 3570 тыс.руб.) за счет снижения кредиторской задолженности (- 4438 тыс. руб.) и запасов товарно-материальных ценностей, входящих в состав оборотных активов (+ 1484 тыс. руб.).

В 2018 году наблюдается положительная тенденция за счет снижения прироста дебиторской и увеличения кредиторской задолженности (+2164 тыс. руб.).

В 2019 году величина чистой прибыли имеет отрицательное значение (-755 тыс. руб.), в результате корректировок её значение снизилось (- 2074 тыс. руб.) за счет снижения суммы дебиторской (- 2196 тыс.руб.) и кредиторской задолженности (- 2592 тыс. руб.). Наибольший приток денежных средств в 2019 году формировался за счет снижения суммы запасов на 1662 тыс. руб.

Далее оценим степень участия денежных активов в оборотном капитале и его динамика в предшествующем периоде (табл. 10).

Таблица 10

Степень участия денежных активов в оборотном капитале предприятия

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

Отклонение 2019 г. к 2017 г. |

|

1 |

2 |

3 |

4 |

5 |

|

Величина денежных активов, тыс. руб. |

713 |

713 |

200 |

- 513 |

|

Величина оборотных активов, тыс. руб. |

14366 |

16372 |

12332 |

- 2034 |

|

Доля денежных активов в общем объеме оборотных средств, % |

4,4 |

4,4 |

1,6 |

-2,8 |

По полученным данным можно сделать вывод, что величина денежных активов в Хоседа-Хардское ПО настолько мала, что степень участия денежных активов в оборотном капитале менее 5%.

При анализе движения денежных средств необходимо знать длительность производственно-коммерческого (финансового) цикла. Финансовый цикл, или цикл обращения денежной наличности, представляет собой время, в течение которого денежные средства отвлечены из оборота.

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы находятся в запасах и дебиторской задолженности, т.е. без движения. Но поскольку предприятие оплачивает счета поставщиков с временным лагом, время, в течение которого денежные средства отвлечены из оборота, т.е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности.

Таким образом, продолжительность финансового цикла в днях оборота рассчитывается по формуле [32]:

ФЦ = ПП + ДЗ-КЗ (10),

Где ФЦ - продолжительность финансового цикла (дн.);

ПП - период оборачиваемости запасов (дн.);

ДЗ - период оборачиваемости дебиторской задолженности (дн.);

КЗ - период оборачиваемости кредиторской задолженности (дн.).

Сокращение операционного и финансового циклов в динамике является положительной тенденцией. Это сокращение может произойти за счет: ускорения производственного процесса; ускорения оборачиваемости дебиторской задолженности; ускорения оборачиваемости кредиторской задолженности.

Динамика продолжительности финансового цикла и его составляющих в Хоседа-Хардское ПО представлена в таблице 11.

Таблица 11

Продолжительность финансового цикла, дней

|

Показатели |

Услов. обознач. |

2017 г. |

2018 г. |

2019 г. |

Отклонение 2019 г. к 2017 г. |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Период оборачиваемости запасов |

ПП |

83,53 |

48,71 |

39,17 |

- 44,36 |

|

Период оборачиваемости дебиторской задолженности |

ДЗ |

70,87 |

48,50 |

35,50 |

- 35,37 |

|

Период оборачиваемости кредиторской задолженности |

КЗ |

125,87 |

81,82 |

67,04 |

- 58,83 |

|

Продолжительность финансового цикла |

ФЦ |

28,53 |

15,39 |

7,63 |

- 20,9 |

Период погашения до 60 дней считается нормальным, до 90 дней - плохим. В 2017г. время оборота дебиторской задолженности на предприятии составляло 70,87 дней, но к концу 2019г. коэффициент оборачиваемости увеличился практически в 3 раза, а период погашения дебиторской задолженности составил всего 35,5 дней. Хотя следует отметить, что данное уменьшение стало возможным не благодаря рациональной политике кредитования покупателей, а за счет увеличения объемов реализации.

Оборачиваемость запасов за три года снизилась практически в 2 раз. Коэффициент оборачиваемости увеличился с 4,31 до 9,19 оборотов, период оборота снизился на 44,36 дней и составил 39,17 дня на конец 2019 года. Таким образом, запасы стали использоваться эффективнее, они не залеживаются на складах, а практически ежемесячно пускаются в производство, что связано с увеличением темпов роста производства продукции.

Соответственно период погашения кредиторской задолженности снизился на 58,83 дня.

Динамика продолжительности финансового цикла и его составляющих в Хоседа-Хардское ПО представлена на рисунке 6.

Причиной же дополнительного привлечения заемных средств и увеличения кредиторской задолженности может служить соотношение дебиторской и кредиторской задолженности.

Таким образом, проведенный во 2 главе анализ управления денежными потоками свидетельствует о том, что на предприятии Хоседа-Хардское ПО не проводится глубокий предварительный контроль притока и оттока денежных средств, а также анализ возможных резервов снижения расходов. Это существенно ослабляет значение плановых показателей в качестве контрольных параметров, позволяющих реально оценить сложившуюся ситуацию в формировании конечных финансовых показателей.

ГЛАВА 3. Рекомендации по эффективности управления денежными средствами в Хоседа-Хардском потребительском обществе

3.1. Резервы повышения эффективности управления денежными средствами в Хоседа-Хардском потребительском обществе

Проведенный анализ управления денежными потоками свидетельствует о том, что на предприятии Хоседа-Хардское ПО не проводится глубокий предварительный контроль притока и оттока денежных средств, а так же анализ возможных резервов снижения расходов. Это существенно ослабляет значение плановых показателей в качестве контрольных параметров, позволяющих реально оценить сложившуюся ситуацию в формировании конечных финансовых показателей.

Предприятию необходимо уделить большое внимание изучению и прогнозу движения денежных средств в первую очередь из-за объективной неравномерности поступлений и выплат. Денежную наличность необходимо планировать и анализировать ее движение, чтобы раскрыть реальное движение денежных средств, оценить синхронность поступлений и платежей, увязать полученный финансовый результат с состоянием денежных средств, выделить все направления поступления и выбытия денежных средств.

Вариантом решения указанных проблем является внедрение в процесс планирования и управления денежными потоками системы бюджетирования.

Бюджетирование – это частная форма финансового планирования, включающая в себя комплекс мероприятий по составлению, утверждению и исполнению бюджетов. Посредством составления бюджета, стоящие перед организацией цели трансформируются в планы деятельности, содержащие конкретные финансовые и хозяйственные показатели [13, с.40].

От введения системы бюджетирования организации получают:

- прозрачность финансовых потоков организации для генерального директора и специалистов;

- появляется возможность определять приоритеты платежей;

- появляется возможность отслеживать и контролировать финансовые результаты деятельности организации в целом и по отдельным центрам финансовой ответственности;

- планировать движение денежных средств, доходов и расходов организации;

- строить и оценивать финансовые показатели деятельности. А также посредством бюджетирования организации целенаправленно движутся к поставленным целям.

Для организации и управления бюджетированием во многих организациях создаётся бюджетная комиссия, которую возглавляет начальник финансово - экономического отдела. В состав комиссии включаются все руководители функциональных подразделений. Основу системы бюджетирования составляют следующие бюджеты:

I. Бюджет доходов и расходов, который показывает плановые доходы и расходы организации. Его составление позволяет управлять доходами и расходами, прибыльностью предприятия. Через него предприятие управляет своей рентабельностью.

II. Бюджет движения денежных средств, отображающий плановые потоки поступлений и выплат, необходимые для выполнения составленных бюджетов продаж и закупок. Он позволяет управлять денежными средствами, ликвидностью организации. С его использованием предприятие управляет своей платежеспособностью.

III. Бюджет по балансовому листу или прогноз баланса показывает

плановое состояние и структуру активов и пассивов предприятия, в

соответствие со всеми принятыми ранее бюджетами. Его составление позволяет управлять структурой активов и пассивов, средствами и обязательствами предприятия, в частности через него организация управляет своей стоимостью.

IV. Инвестиционный бюджет.

В совокупности они представляют собой проект бюджета на год.

Бюджет денежных средств можно составить практически на любой период. Краткосрочные прогнозы, как правило, делаются на месяц, вероятно потому, что при их формировании принимаются во внимание сезонные колебания потоков наличности [2, с. 188].

Бюджет денежных средств состоит обычно из четырех основных разделов:

- раздел поступлений, который включает остаток денежных средств на начало периода, поступления денежных средств от клиентов и другие статьи поступления денежных средств;

- раздел расходов денежных средств, отражающий все виды оттоков денежных средств на предстоящий период;

- раздел избытка или дефицита денежных средств - разница между поступлением и расходованием денежных средств;

- финансовый раздел, в котором подробно представлены статьи заемных средств и погашение задолженности на предстоящий период.

Внедрение в систему управления денежными потоками, бюджета движения денежных средств позволит руководству предприятия Хоседа-Хардское ПО:

- получить представление о совокупной потребности в денежных средствах;

- принимать решения о рациональном использовании ресурсов;

- анализировать значительные отклонения по статьям бюджета и оценивать их влияние на финансовые показатели предприятия;

- определять потребность в объемах и сроках привлечения заемных средств;

- пронаблюдать за изменением величины денежного потока, который всегда должен находиться на уровне, достаточном для погашения обязательств по мере необходимости.

Вследствие этого можно контролировать приток и отток денежных средств, обращая особое внимание на правильность отражения точного времени их появления и их взаимосвязь с планируемой производственной, инвестиционной и финансовой деятельностью.

С помощью прогнозных данных предприятие сможет реагировать заранее на предстоящие изменения своего состояния, а не реагировать оперативно, когда в случае неблагоприятных тенденций развития приходится уже не избегать убытков (потерь), а стараться их уменьшить.

Прогноз поступлений денежных средств от продаж проведем на 2018 год (табл. 12).

Таблица 12

Прогноз поступлений денежных средств от продаж (тыс. руб.)

|

Показатели |

январь |

февраль |

март |

апрель |

май |

июнь |

итого |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Запланированные продажи товаров, работ, услуг, всего всего |

11562 |

10595 |

11562 |

11238 |

11562 |

11238 |

67757 |

|

Поступление денежных средств от продаж каждого месяца |

|||||||

|

- январь |

6937,2 |

3468,6 |

1156,2 |

11562 |

|||

|

- февраль |

6357 |

3178,5 |

1059,5 |

10595 |

|||

|

- март |

6937,2 |

3468,6 |

1156,2 |

11562 |

|||

|

- апрель |

6742,8 |

3371,4 |

1123,8 |

11238 |

|||

|

- май |

6937,2 |

3468,6 |

10405,8 |

||||

|

- июнь |

6742,8 |

6742,8 |

|||||

|

Сумма задолженности прошлого года к погашению в текущем периоде |

2335,8 |

778,6 |

3114,4 |

||||

|

Всего поступлений |

9273,0 |

10604,2 |

11271,9 |

11270,9 |

11464,8 |

11335,2 |

65520 |

|

Запланированные продажи товаров, работ, услуг, всего |

11562 |

11562 |

11238 |

7482 |

11239 |

11562 |

64645 |

|

Поступление денежных средств от продаж каждого месяца |

|||||||

|

- июнь |

3371,4 |

123,8 |

4495,2 |

||||

|

- июль |

6937,2 |

3468,6 |

1156,2 |

11562 |

|||

|

- август |

6937,2 |

3468,6 |

1156,2 |

11562 |

|||

|

- сентябрь |

6742,8 |

3371,4 |

1123,8 |

11238 |

|||

|

- октябрь |

4489,2 |

2244,6 |

748,2 |

7482 |

|||

|

- ноябрь |

6743,4 |

3371,7 |

10115,1 |

||||

|

- декабрь |

6937,2 |

6937,2 |

|||||

|

Сумма задолженности прошлого года к погашению в текущем периоде |

1156,2 |

1156,2 |

|||||

|

Всего поступлений |

11464,8 |

11529,6 |

11367,6 |

9016,8 |

10111,8 |

11057,1 |

64547,7 |

В соответствии с прогнозами предприятия при 100 % отгрузке текущего месяца денежные средства в текущем месяце поступят только в размере 60 % от запланированного объема продаж, 30 % - в следующем, и 9 % через два месяца с момента отгрузки, 1 % - безнадежные долги.

Предприятием на 2018 год запланирована выручка от продажи в сумме 129767,7 тыс.руб., в том числе продажа в кредит 52960,8 тыс.руб. Также планируется поступление денежных средств в сумме 130892,7 тыс.руб.

Далее необходимо составить прогноз расхода денежных средств предприятием на 2018 год (приложение 11).

Конечным этапом формирования оперативного бюджета является составление прогнозного отчета о финансового результатах. Данный отчет для предприятия на 2018 г. представлен в таблице 13.

Таблица 13

Прогнозный отчет о финансовых результатах на 2018 год, (тыс. руб.)

|

Показатели |

Сумма |

|

1 |

2 |

|

1. Выручка от реализации товаров, продукции, работ, услуг |

129767,7 |

|

2. Себестоимость проданных товаров, продукции, работ, услуг |

114640,3 |

|

3. Валовая прибыль |

15127,4 |

В современных условиях, важное значение приобретает анализ порога рентабельности производства.

Расчет начнем с определения величины валовой маржи (Вц), которая рассчитывается как разность между выручкой от реализации продукции переменными затратами. Выручка от реализации от газосиликатных блоков (Вр) на 2018 г. составит 129767,7 тыс.руб.; переменные затраты (Пр)- 114640,3 тыс.руб. постоянные затраты (Пс)- 6576 тыс.руб.

Таким образом маржинальный доход будет равен :

Вц = Вр – Пр = 129767,7-114640,3= 15127,4 тыс.руб.

Коэффициент валовой маржи (Квц) определится как :

Квц = Вц / Вр = 15127,4/129767,7 = 0,117

Порог рентабельности (Пр) предприятия равен:

Пр = Пс / Квц= 6576 / 0,117 = 56205,13 тыс.руб.

Таким образом, запас финансовой прочности предприятия составит :

В рублях : Вр – Пр = 129767,7 - 56205,13=73562,57тыс.руб.

В процентах : Врх100% (73562,57 / 129767,7) = 56,7 %

Из расчета следует, что порог рентабельности в 2018 г. составит 56205,13 тыс.руб., т.е. после достижения данного порогового значения предприятие от производства газосиликатных блоков начнет получать прибыль. Как видно, запас финансовой прочности у предприятия будет достаточно высокий и составит в денежном выражении 73562,57 тыс.руб.или 56,7 %.

Как видим, использование анализа планируемого порога рентабельности позволяет для Хоседа-Хардское ПО принимать экономически обоснованные решения о целесообразности увеличения объемов производств на имеющихся производственных мощностях в краткосрочном периоде. Это важно для предприятия при формировании обоснованных цен на продукцию. Владея рассмотренными выше методами, возможно моделировать различные комбинации объема реализации, издержек и прибыли, выбирая из них наиболее приемлемый, позволяющий предприятию не только покрыть свои издержки, учесть темпы инфляции, но и создать условия для расширенного воспроизводства.

Заключение

Целью данной работы было рассмотрение теоретических и практических аспектов управления денежными средствами в организации.

В соответствии с целью работы были поставлены и решены следующие задачи:

- рассмотрены теоретические основы управления денежными средствами в организации,

- проведён анализ управления денежными средствами

в Хоседа-Хардском потребительском обществе,

- даны рекомендации по эффективности управления денежными средствами в Хоседа-Хардском потребительском обществе.

Для решения поставленных в работе задач были использованы первичная документация, регистры учета, годовая бухгалтерская и финансовая отчетность Хоседа-Хардского потребительского общества за 2017-2019 гг.

Финансовым результатом деятельности предприятия за 2019 год был убыток. При этом стоит отметить, что объемы производства и реализации продукции за 2017-2019 годы выросли более чем в три раза, следовательно, предприятию необходимо искать резервы для снижения производительных и непроизводительных расходов предприятия.

Финансовое состояние предприятия нельзя назвать удовлетворительным поэтому необходимо искать резервы его улучшения. Одним из направлений является улучшение процесса управления денежными потоками предприятия.

Следующим этапом была оценка степени участия денежных средств в оборотном капитале предприятия.

По полученным данным можно сделать вывод, что величина денежных активов в Хоседа-Хардском потребительском обществе настолько мала, что степень участия денежных активов в оборотном капитале менее 1%. Результатом является то, что предприятие не обладает абсолютной ликвидностью баланса.

Следующим этапом исследования был анализ динамики продолжительности финансового цикла и его составляющих.

Сокращение финансового цикла за анализируемый период на 138,7 дня или 69,2 % произошло за счет ускорения производственного процесса и снижения периода погашения дебиторской задолженности.

Анализ движения денежных средств прямым и косвенным методами, а также применение балансового (матричного) метода для анализа движения денежных потоков на предприятии показал, что у Хоседа-Хардского ПО чистый денежный поток был положительным только в 2018г.

В данной работе предложен вариант эффективного управления денежными средствами, а также вариант контроля за платежеспособностью предприятия с использованием бюджетного прогнозирования движения денежных средств. Такой метод позволяет руководству предприятия осуществлять оперативное управление их

Для ускорения привлечения денежных средств в краткосрочном периоде в Хоседа-Хардском потребительском обществе было предложено:

- обеспечить частичную или полную предоплату за произведенную продукцию;

- ускорить инкассацию просроченной дебиторской задолженности;

- ускорить инкассацию платежных документов покупателей продукции.

Чтобы сократить выплаты денежных средств, необходимо осуществлять следующее:

- согласовывать с поставщиками финансовые кредиты;

- использовать замену приобретения долгосрочных активов на их аренду.

Все вышеперечисленные мероприятия позволят улучшить финансовое состояние предприятия.

Таким образом, поставленная цель достигнута, а задачи решены.

Список литературы

- Гражданский кодекс РФ, часть первая от 30 ноября 1994 г. №51-ФЗ (в ред. последних изменений); часть вторая от 26 января 1996 г. №14-ФЗ.

- Налоговый кодекс Российской Федерации: часть 2 от 31.07.1998 № 146-ФЗ (в ред. от 29.12.2014) // Собрание законодательства РФ. - 1998. - № 31. - ст. 3824

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402 - ФЗ (в ред. от 04.11.2014) // Собрание законодательства РФ. - 2017. - №50. - ст. 7344.

- Приказ Минфина РФ от 02.07.2010 № 66н (в ред. от 04.12.2012) «О формах бухгалтерской отчетности организации» // Бюллетень нормативных актов федеральных органов исполнительной власти. - 2010. - № 35.

- Доходы организации (ПБУ 9/99 от 06.05.1999 г. № 32н) (в ред. Приказа Минфина РФ от 18.09.2006 №116н).

- Расходы организации (ПБУ 10/99 от 06.05.1999 г. № 33н) (в ред. Приказа Минфина РФ от 18.09.2006 №116н).

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (в ред. Приказа Минфина РФ от 18. 09.2006 № 116н).

- Указание об объеме форм бухгалтерской отчетности. Утверждено приказом Минфина РФ от 13.01.2000 г. № 4а.

- Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации. № 60н от 28.06.2000 г.

- Положение ЦБ РФ от 19.06.2012 № 383-П «Положение о правилах осуществления перевода денежных средств» // Вестник Банка России. - 2012. - № 34.

- Акулов, В. К характеристике субъекта стратегического менеджмента // Проблемы теории и практики управления. – 2014. – №4. – С. 18-22.

- Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие / Под ред. П.П. Табурчак. – М.: Ростов н/Д: Феникс, 2017. – 352 с.

- Антонова, О.В. Управление кризисным состоянием организации: учебное пособие / О.В.Антонова. – М.: Юнити, 2018. – 136 с.

- Артеменко В.А., Ряполов Н.М. Развитие социальных программ – показатель стабильности предприятия / В.А. Артеменко, Н.М. Ряполов // Горный журнал. - 2018. - № 7. - С. 74-78.

- Балабанов, И.Т. Финансовый анализ и планирование хозяйствующего субъекта: учебное пособие / И.Т. Балабанов. – М.: Финансы и статистика, 2017. – 206 с.

- Банк, В.Р. Финансовый анализ: учебное пособие / В.Р. Банк [и др.]. – М.: Проспект, 2017. – 158 с.

- Вахрушина М. А. Анализ финансовой отчетности : учебник / М. А. Вахрушина, Н. С. Пласкова ; под ред. д-ра экон. наук, проф. М. А. Вахрушиной. – М.: КНОРУС, 2014. – 367 с.

- Войтов А.Г. Деньги: учебное пособие. – М.: Дашков и К, 2013. – 149с.

- Волкова, М.Н. Методика финансового планирования на предприятии – экспортере / М.Н. Волкова, П.Н. Рожков // Концепт. Спецвыпук «Актуальные вопросы экономики и менеджмента». – 2014. – №12. – С. 81-86.

- Деньги, кредит, банки: учебник / Под ред. Е.Ф. Жукова. – 4-е изд. – М.:ЮНИТИ, 2014. – 209с.

- Донцова, Л.В. Анализ финансовой отчетности: учебное пособие / Л.В. Донцова, Н.А.Никифорова. – М.: Дело и Сервис, 2013. – 334 с.

- Дмитриенко, Г.А. Стратегический менеджмент: целевое управление персоналом: учебное пособие / Г.А. Дмитриенко. – М.: АСТ, 2018. – 447 с.

- Ефимова, О.В. Финансовый анализ: учебное пособие / О.В. Ефимова. – М.: Бухгалтерский учет, 2014. – 528 с.

- Зайцева О.П. Формирование заемного капитала // Экономический анализ: теория и практика. – 2014. – №12. – С. 57- 66.

- Камаев В. Д. Бухгалтерский учёт и финансовый анализ : учебник / В. Д. Камаев. – М. : АО «АСЛАН», 2014. – 287 с.

- Ковалев, В.В. Анализ хозяйственной деятельности предприятия: учебное пособие / В.В. Ковалев, О.Н.Волкова. – М.: Проспект, 2014. – 420с.

- Кондраков Н. П. Бухгалтерский учет: учебное пособие / Н. П. Кондраков. – Изд. 5-е, перераб. и доп. – М. : ИНФРА-М, 2018. – 717 с.

- Маркарьян, Э.А. Финансовый анализ: учебное пособие / Э.А. Маркарьян [и др.]. – М.: ИД ФБК-Пресс, 2013. – 217с.

- Основы банковского дела : учебник / Е.Б. Стародубцева. — 2-е изд., перераб. и доп. — М. : ИД «ФОРУМ» : ИНФРА-М, 2018. — 288 с.

- Прыкина, Л.В. Экономический анализ предприятия: учебное пособие / Л.В. Прыкина. – М.: Юнити, 2012. – 407с.

- Радченко В. М., Морозова Н. А. Управление оборотными активами предприятия в общем комплексе проблем повышения эффективности их использования // Научно-методический электронный журнал «Концепт». – 2017. – № 16. – С. 120-129.

- Румянцева, Е.Е. Финансы организаций: финансовые технологии управления предприятием: учебное пособие / Е.Е. Румянцева. – М.: ИНФРА-М, 2014. – 459 с.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: учебное пособие / Г.В.Савицкая. – Минск: ООО Новое знание, 2014. – 686 с.

- Фатхутдинов, Р.А. Стратегический менеджмент: учебное пособие / Р.А.Фатхутдинов. – М.: Инфра-М, 2013. – 674 с.

- Шеремет, А.Д. Теория экономического анализа: учебное пособие / А.Д. Шеремет. – М.: Инфра-М, 2014. – 331 с.

- Экономическая теория: Учеб. для студ. высш. учеб. заведений / Под ред. В.Д. Камаева. — 10-е изд., перераб. и доп. — М.: Гуманит. изд. центр ВЛАДОС, 2013 — 592 с.

- Экономический анализ: Учебник для вузов / Под ред. Л.Т. Гиляровской. -- М.: Юнити-Дана, 2017. – 527с.

- Энциклопедический словарь экономики и права. http://www.terminy.info/economics/encyclopedic-dictionary-of-economics-and-law/dengi

Организационная структура Хоседа-Хардского ПО

Хоседа-Хардское ПО

магазин

Отдел заготовок

Отдел общепита

Цех хлебопечения

Цех кондитерский

Ларек горячий хлеб

Приложение 2

Бухгалтерский баланс

|

на ___1 января________ 2018г. |

Коды |

|||||||||||

|

Форма по ОКУД |

0710001 |

|||||||||||

|

Дата (число, месяц, год) |

||||||||||||

|

Организация Хоседа-Хардское ПО |

по ОКПО |

|||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

|||||||||||

|

Вид экономической деятельности ______________________ |

по ОКВЭД |

|||||||||||

|

Организационно-правовая форма/форма собственности _______ |

по ОКОПФ/ОКФС |

|||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

||||||||||

|

Местонахождение (адрес) _____________________________________ |

||||||||||||

|

Наименование показателя |

Код |

На 31 декабря 2019 год |

На 31 декабря 2018 год |

На 31 декабря 2017 год |

||||||||

|

1 |

2 |

3 |

4 |

|||||||||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

1110 |

926 |

333 |

15 |

||||||||

|

Основные средства |

1150 |

13865 |

14004 |

13726 |

||||||||

|

Финансовые вложения |

1180 |

410 |

||||||||||

|

Итого по разделу I |

1100 |

15201 |

14337 |

13741 |

||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

1210 |

3279 |

4409 |

3697 |

||||||||

|

НДС |

1220 |

458 |

515 |

|||||||||

|

Дебиторская задолженность |

1230 |

7881 |

10804 |

10641 |

||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

100 |

28 |

|||||||||

|

Денежные средства и денежные эквиваленты |

1250 |

1072 |

644 |

|||||||||

|

Прочие оборотные активы |

1260 |

|||||||||||

|

Итого по разделу II |

1200 |

12332 |

16372 |

14366 |

||||||||

|

БАЛАНС |

1600 |

27533 |

30709 |

28107 |

||||||||

|

ПАССИВ |

||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

550 |

550 |

550 |

||||||||

|

Добавочный капитал (без переоценки) |

1350 |

16967 |

15999 |

15999 |

||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

77 |

744 |

-993 |

||||||||

|

Итого по разделу III |

1300 |

16594 |

17293 |

15556 |

||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||

|

Отложенные налоговые активы |

1420 |

1 |

1 |

|||||||||

|

Прочие |

1450 |

118 |

||||||||||

|

Итого по разделу IV |

1400 |

119 |

1 |

|||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||

|

Заемные средства |

1510 |

1300 |

||||||||||

|

Кредиторская задолженность |

1520 |

10820 |

13415 |

11251 |

||||||||

|

Доходы будущих периодов |

1530 |

|||||||||||

|

Итого по разделу V |

1500 |

10820 |

13415 |

12551 |

||||||||

|

БАЛАНС |

1700 |

27533 |

30709 |

28107 |

||||||||

Приложение 3

Отчет о финансовых результатах

|

за 2019 г. |

Коды |

||||

|

Форма по ОКУД |

0710002 |

||||

|

Дата (число, месяц, год) |

|||||

|

Организация Хоседа-Хардское ПО |

по ОКПО |

||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||

|

Вид экономической деятельности ____________________ |

по ОКВЭД |

||||

|

Организационно-правовая форма/форма собственности _ |

по ОКОПФ/ОКФС |

||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384(385) |

|||

|

Код |

2019 |

2018 |

2017 |

|

|

1 |

2 |

3 |

4 |

5 |

|

Выручка |

2110 |

58104 |

59051 |

32147 |

|

Себестоимость продаж |

2120 |

47210 |

48126 |

30296 |

|

Валовая прибыль (убыток) |

2100 |

10894 |

10925 |

1851 |

|

Коммерческие расходы |

2210 |

|||

|

Управленческие расходы |

2220 |

9923 |

6632 |

|

|

Прибыль (убыток) от продаж |

2200 |

971 |

4293 |

1851 |

|

Доходы от участия в других организациях |

2310 |

|||

|

Проценты к получению |

2320 |

|||

|

Проценты к уплате |

2330 |

409 |

||

|

Прочие доходы |

2340 |

1993 |

2857 |

1323 |

|

Прочие расходы |

2350 |

3424 |

4531 |

3568 |

|

Прибыль (убыток) до налогообложения |

2300 |

-460 |

2619 |

-803 |

|

Текущий налог на прибыль |

2410 |

295 |

882 |

|

|

т.ч. постоянные налоговые обязательства (активы) |

2421 |

|||

|

Изменение отложенных налоговых обязательств |

2430 |

|||

|

Чистая прибыль (убыток) |

2400 |

-755 |

1737 |

-803 |

Приложение 4

Отчет о движении денежных средств

|

за 2019_г. |

Коды |

||||

|

Форма по ОКУД |

0710004 |

||||

|

Дата (число, месяц, год) |

|||||

|

Организация Хоседа-Хардское ПО |

по ОКПО |

||||

|

Идентификационный номер налогоплательщика |

ИНН |

||||

|

Вид экономической деятельности _____________________ |

по ОКВЭД |

||||

|

Организационно-правовая форма/форма собственности ___ |

по ОКОПФ/ОКФС |

||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384/385 |

|||

|

Наименование показателя |

Код |

За отчетный год |

|---|---|---|

|

1 |

2 |

3 |

|

Денежные потоки от текущих операций Поступления – всего |

4110 |

63453 |

|

в том числе: от продажи продукции, товаров, работ и услуг |

4111 |

63456 |

|

Платежи - всего |

4120 |

( 61520 ) |

|

в том числе: поставщикам (подрядчикам) за сырье, материалы, работы, услуги |

4121 |

( 44992) |

|

в связи с оплатой труда работников |

4122 |

( 8026) |

|

процентов по долговым обязательствам |

4123 |

( ) |

|

налога на прибыль организаций |

4124 |

( 8502) |

|

прочие платежи |

4129 |

( ) |

|

Сальдо денежных потоков от текущих операций |

4100 |

1933 |

|

Денежные потоки от инвестиционных операций Поступления – всего |

4210 |

3 |

|

в том числе: от продажи внеоборотных активов (кроме финансовых вложений) |

4211 |

3 |

|

Платежи – всего |

4220 |

( 1508 ) |

|

в том числе: в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов |

4221 |

( 1508) |

|

Сальдо денежных потоков от инвестиционных операций |

4200 |

-1505 |

|

Сальдо денежных потоков за отчетный период |

4400 |

1072 |

Отчет о движении денежных средств

|

за 2018_г. |

Коды |

||||

|

Форма по ОКУД |

0710004 |

||||

|

Дата (число, месяц, год) |

|||||

|