Понятие, признаки и правовое регулирование несостоятельности (Понятие и признаки банкротства)

Содержание:

ВВЕДЕНИЕ

Несостоятельность (банкротство) является очень распространенным явлением. Каждый год арбитражные суды принимают десятки тысяч заявлений о признании банкротами юридических лиц и индивидуальных предпринимателей. При этом банкротства наносят многомиллионный ущерб не только самим должникам, но и их инвесторам, трудовым коллективам, государству, иным кредиторам и, в конечном счете, обществу в целом.

Довольно часто банкротство лица провоцирует неплатежеспособность его контрагентов. Ситуация обостряется тем, что несостоятельность является следствием не только «естественного отбора» в конкурентной среде, но и недобросовестных действий учредителей (участников) должников. Иногда с помощью процедуры банкротства осуществляются незаконный передел собственности, устранение конкурентов, сокрытие имущества от кредиторов.

С проблемами банкротства приходится сталкиваться и тем, кто далек от бизнеса – клиентам банков, страховых и туристических компаний, работникам предприятий и т.п. Поэтому без преувеличения можно сказать, что изучение правового регулирования несостоятельности (банкротства) является актуальной темой.

В данное время законодательство о несостоятельности является одной из наиболее спорных областей права, поэтому анализ правового регулирования несостоятельности, а также основных категорий несостоятельности являются весьма актуальными.

Объектом исследования в данной работе выступает институт несостоятельности (банкротства).

Предмет исследования – понятие, признаки и правовое регулирование несостоятельности (банкротства).

Целью работы является изучение понятия, признаков и правового регулирования несостоятельности (банкротства)

Задачи, поставленные в данной работе, можно свести к следующим основным аспектам:

– изучить понятие банкротства;

– рассмотреть критерии и признаки банкротства;

– изучить состав и размер обязательств, учитываемых при определении наличия признаков банкротства;

– дать характеристику системы и источников правового регулирования банкротства;

– рассмотреть этапы банкротства и процедуры в деле о банкротстве.

Раскрытие темы производится с позиций общенаучных методов (социологический, системный, структурно-функциональный, конкретно-исторический, статистический), общелогических методов теоретического анализа, частнонаучных методов (сравнительного правоведения, технико-юридического анализа, конкретизации, толкования).

Выводы и основные положения данной работы могут быть использованы в дальнейших теоретических исследованиях в области правового регулирование несостоятельности (банкротства).

Вопросы несостоятельности (банкротства) являются предметом размышлений многих поколений правоведов. В нашей стране существует классическая литература по данной теме, которая и в данное время вполне востребована. Это работы Г.Ф. Шершеневича, В.Л. Исаченко, П.П. Цитович и других ученых.

Современные проблемы несостоятельности (банкротства) отражены в трудах ведущих юристов современности. К ним, прежде всего можно отнести П. Баренбойм, который является одним из разработчиков «Закона о несостоятельности (банкротстве) предприятий» 1992 года. Комментарии В.В. Витрянского и М.В. Телюкиной к Федеральным законам «О несостоятельности (банкротстве)» помогают вскрыть пробелы в законодательстве, а также найти пути их решения. Прикладные и учебные пособия по основам банкротства под редакцией ведущих юристов страны, такие как В.Ф. Попондопуло, В.С. Белых, А.А. Дубинчич, М.Л. Скуратовский способствуют развитию нормативной базы в данной области, позволяют увидеть перспективы развития этого научного направления в нашей стране.

1. ПОНЯТИЕ И ПРИЗНАКИ БАНКРОТСТВА

1.1. Понятие банкротства

Институт несостоятельности (банкротства) – это совокупность правовых норм, регулирующих общественные отношения, связанные с несостоятельностью (банкротством) юридических и физических лиц, а также её (его) предупреждением.

Понятие «банкротство» произошло от латинских слов bancus «торговый прилавок», и ruptus «разбитый». Позже эти слова перешли в итальянский язык как banka rotta и стлали означать, что у торговца, который был не в состоянии расплатиться по своим долгам с кредиторами, разбивали прилавок [11, с. 25].

Синонимом понятия «институт банкротства» является термин «конкурсное право», используемый в зарубежной, российской дореволюционной и современной правовых науках. Понятие конкурсного права появилось в средневековой Италии, где конкурс понимался как «стечение нескольких кредиторов против одного должника. Недостаточность имущества несостоятельного вызывала конкуренцию интересов его кредиторов» [23, с. 30].

Институт банкротства по своей правовой природе является комплексным (межотраслевым) правовым институтом, так как включает в свой состав неразрывно связанные нормы различных отраслей права: частноправовых и публично-правовых, материальных и процессуальных.

Это нормы:

– гражданского права, так как ст. 25, 61, 65 Гражданского кодекса Российской Федерации [2] причисляют признание несостоятельным (банкротом) к основаниям ликвидации юридического лица и прекращения индивидуальной предпринимательской деятельности. Это нормы, как непосредственно регулирующие банкротство, так и не касающиеся его напрямую, например, регламентирующие возникновение и исполнение обязательств, гражданско-правовую ответственность, недействительность сделок;

– арбитражного процессуального права, регулирующие порядок производства по делу о банкротстве;

– уголовного и административного права, регламентирующие соответствующую ответственность за правонарушения, связанные с банкротством;

– финансового права, регулирующие, в частности, налоговые правоотношения, возникающие в процессе банкротства;

– трудового права и других правовых отраслей.

В правовой науке остается не до конца определенным место института банкротства в системе российского права:

– одни авторы расценивают конкурсное право как институт частного права (В. Ф. Попондопуло [21, с. 63]), институт гражданского и торгового права (Е. А. Васильев), подотрасль гражданского права (Е. В. Наумова [19, с. 17]);

– другие – как институт предпринимательского права (И. В. Ершова), подраздел корпоративного права (К. К. Лебедев);

– третьи трактуют рассматриваемый институт как комплексный, как формирующуюся отрасль права (М. В. Телюкина, В. С. Белых, А. А. Дубинчин, М. Л. Скуратовский [11, с. 25]), как самостоятельную отрасль права (А. В. Солодилов).

Однако наиболее распространенной и, на наш взгляд, обоснованной стала позиция, относящая институт банкротства к комплексным правовым институтам (А. Б. Агеев, С. Э. Жилинский, С. А. Карелина, А. С. Семина, В. П. Ткачев, В. А. Химичев и другие).

Несостоятельность, по мнению профессора И. Г. Кукукиной, это «...финансовое состояние организации, при котором она неспособна в течение нормативно установленного срока выполнить долговые обязательства и самостоятельно восстановить свою платежеспособность. Если же у организации наблюдается обратный эффект, то имеет место необратимая неплатежеспособность» [17, с. 14].

Но мнению В. Г. Золотогорова, «...несостоятельность (банкротство) – долговая несостоятельность, отказ юридического или физического лица платить по своим долговым обязательствам из-за отсутствия у них средств. Это приводит к закрытию деятельности или принудительной ликвидации, сопровождающихся распродажей имущества для погашения требований кредиторов» [10, с. 23].

Наиболее четкое определение дано профессором Н.А. Бреславцевой. Ею определено, что «...банкротство – это цивилизованная форма разрешения конфликта, возникшего между кредиторами и должником, позволяющая в определенной мере соблюсти интересы обоих, поскольку после завершения процедуры банкротства бывший должник освобождается от обязательств, и снова имеет возможность предпринимательства, а кредитор, в свою очередь, получает часть затраченных средств» [8, с. 19].

Изучение всевозможных литературных источников, связанных с данной проблемой, позволяет сделать вывод о том, что многие авторы сходятся во мнении, что невозможность продолжения деятельности неплатежеспособной организации проявляется в отсутствии возможности восстановить свою платежеспособность и необходимых средств для ведения нормальной финансово-хозяйственной деятельности.

А нецелесообразность продолжения деятельности организации заключается в отсутствии ее социально-экономической значимости, экономического и производственного потенциала, рыночной и инвестиционной привлекательности, а также конкурентоспособности выпускаемой продукции.

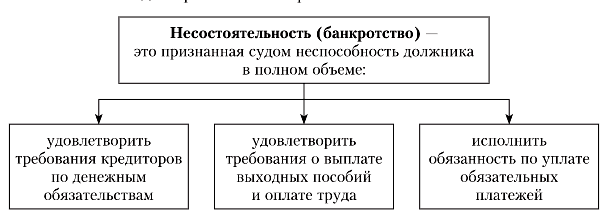

В соответствии со ст. 2 Федерального закона от 26.10.2002 № 127-ФЗ (ред. от 03.07.2019) «О несостоятельности (банкротстве)», несостоятельность (банкротство) (далее также – банкротство) – признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей [5].

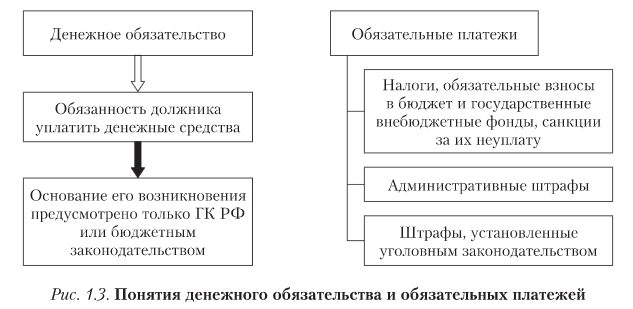

При этом денежным обязательством является обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке и (или) иному предусмотренному Гражданский кодекс Российской Федерации, бюджетным законодательством Российской Федерации основанию.

К обязательным платежам законодатель относит:

– налоги;

– сборы;

– иные обязательные взносы, уплачиваемые в бюджет соответствующего уровня бюджетной системы Российской Федерации и (или) государственные внебюджетные фонды в порядке и на условиях, которые определяются законодательством Российской Федерации;

– в том числе штрафы, пени и иные санкции за неисполнение или ненадлежащее исполнение обязанности по уплате налогов, сборов и иных обязательных взносов в бюджет и (или) государственные внебюджетные фонды;

– административные штрафы;

– установленные уголовным законодательством штрафы [9, с. 36].

Дореволюционное законодательство России понимало под банкротством лишь частный, наиболее серьезный случай несостоятельности, когда несостоятельный должник неосторожно или умышленно причинял ущерб кредиторам своими действиями.

Г. Ф. Шершеневич считал, «что банкротство является, таким образом, уголовной стороной того гражданского отношения, которое называется несостоятельностью» [20, с. 18], и, следовательно, нормы регулирующие банкротство должны были сосредоточены в уголовном законодательстве.

«Банкротство слагается из двух элементов, из которых один (несостоятельность) понятие гражданского права, другой (банкротное деяние) понятие уголовно-правовое. Эта сложность состава банкротства чрезвычайно затемняет его юридическую природу» [8, с. 22].

На данный момент законодатель отказался от подобного использования терминов «несостоятельности» и «банкротства», и считает их синонимами, что подтверждает ст. 2 «О несостоятельности (банкротстве)», где уже из названия статьи становится понятно, что для российского права в настоящее время данные понятия равнозначны.

Однако, по мнению некоторых ученых, такой подход законодателя не совсем удачен.

В свое время М. И. Кулагин по этому поводу писал: «Институт несостоятельности нередко в экономической и юридической литературе смешивают с банкротством. В строгом юридическом значении банкротство есть лишь одно из возможных последствий, проявлений несостоятельности. Банкротство рассматривается как уголовно наказуемое деяние, в то время как несостоятельности считается институтом частного права» [18, с. 125].

С. А. Карелина отмечает, что с этой позицией нельзя не согласиться. Более того, рассмотрение понятий «несостоятельность» и «банкротство» как неоднозначных в действующем законодательстве не только будет выглядеть терминологически точнее, но и изменится сама суть правового регулирования последствий несостоятельности различного рода [15, с. 99].

Кроме того, применительно к несостоятельности (банкротству) очень часто используются понятия «конкурсное право» и «конкурсный процесс».

Схематичное изображение понятия «банкротство» представлено на рисунке 1.1.

Термины «денежное обязательство» и «обязательные платежи» применительно к правоотношениям банкротства имеют собственное значение (рисунок 1.2).

Рис. 1.1 Понятие несостоятельности (банкротства) [27, с. 27]

Рис. 1.2 Понятие денежного обязательства и обязательных платежей

[27, с. 28]

Первым признаком денежного обязательства является наличие обязанности должника именно уплатить деньги, а не передать товары или оказать услуги. Для того чтобы неденежное требование кредитора трансформировать в денежное, кредитору следует обратиться в суд с заявлением о взыскании с должника убытков, причиненных неисполнением обязательства.

Для определения наличия признаков банкротства должника могут учитываться суммы, взысканные судом вместо причитавшегося кредитору исполнения обязательства в натуре (стоимость оплаченных, но не выполненных должником работ и др.)

Только после признания должника банкротом кредитор может предъявить требования по неденежным обязательствам имущественного характера (о передаче имущества в собственность, выполнении работ и оказании услуг) [26, с. 85].

Обязательство поставщика поставить товары не является денежным. Поэтому если поставщик не исполнил договорную обязанность по поставке товара, покупатель не вправе требовать признания его банкротом. «Для того чтобы инициировать процесс банкротства, покупатель должен сначала в исковом порядке взыскать с поставщика убытки в денежной форме. В результате требование к поставщику станет денежным, его неисполнение является основанием для признания поставщика банкротом» [24, с. 282].

Второй признак денежного обязательства – это основание его возникновения, которое может быть предусмотрено только Гражданским кодексом Российской Федерации [2] или бюджетным законодательством.

Основаниями возникновения денежных обязательств, неисполнение которых может повлечь банкротство должника, являются:

– гражданско-правовая сделка. Например, обязательство по возврату кредита, уплате арендной платы, оплате произведенных подрядных работ;

– причинение вреда имуществу. К примеру, обязательство должника по возмещению кредитору затрат на ремонт разбитой им машины кредитора;

– неосновательное обогащение. Например, получение должником денежных сумм от кредитора но ошибке;

– бюджетный кредит. К примеру, обязательство юридического лица заемщика по возврату кредита, полученного им за счет бюджета.

Рассмотрим соотношение понятий «несостоятельность» и «банкротство». Согласно ст. 2 Федерального закона «О несостоятельности (банкротстве)» эти понятия равнозначны. Фактически же нормативными и судебными актами, представителями науки и практики термин «несостоятельность (банкротство)» наделяется более широким содержанием. Под ним также понимается «положение должника в течение всего конкурсного процесса» [16, с. 19].

В связи с этим предлагается несостоятельность трактовать как «особое состояние должника, а банкротство как процесс применения к должнику экономических и правовых мер, внесудебных н судебных процедур, связанных с предупреждением его несостоятельности, рассмотрением арбитражным судом дела о его банкротстве, порядок осуществления всевозможных мероприятий конкурсного права» [9, с. 65].

В науке доминирует мнение о необходимости возврата дореволюционного соотношения данных понятий, согласно которому «несостоятельность» – это состояние недостаточности имущества для удовлетворения требований кредиторов, а «банкротство» – преступное деяние, совершаемое несостоятельным должником.

В то время различалась несостоятельность: «несчастная» (без вины должника), «неосторожная» (или «простое банкротство») и «подложная» (или «злонамеренное банкротство») [13, с. 54].

От вида несостоятельности зависели и ее последствия: от продолжения предпринимательства до лишения всех прав состояния и уголовной ответственности.

1.2. Критерии и признаки банкротства

Как известно, в основу законодательного понятия банкротства положен термин «неспособность удовлетворить требования». Но в какой момент наступает данная неспособность: с момента остановки выплат кредиторам либо только когда размер долга превысит стоимость имущества? Например, сегодня у организации нет денежных средств, но через неделю она может их выручить от продажи своего имущества, а через месяц взыскать дебиторскую задолженность (со своих должников), и снова оказаться платежеспособной.

На этот сложный вопрос в различные периоды истории законодатели отвечали по-разному путем установления различных критериев банкротства. Критерий банкротства это законодательный подход к определению неспособности удовлетворить требования кредиторов, положенной в основу понятия банкротства.

Действующее законодательство в качестве основного критерия избрало критерий неплатежеспособности. Это значит, что «лицо считается неспособным удовлетворить требования кредиторов, если оно не исполняет свои обязательства перед ними в течение определенного срока» [27, с. 29]. При таком подходе несостоятельность предполагается, хотя может и не соответствовать действительным финансовым перспективам должника.

На первый взгляд, такой критерий кажется несправедливым, поскольку не учитывает размер имущества должника и его соотношение с объемом долга. Но исторический опыт показал, что только такой критерий в состоянии защитить общественные интересы и имущественный оборот. Он позволяет ускорить возбуждение производства по делу о банкротстве, установить контроль за распоряжением должником своим имуществом.

Учитывать стоимость имущества должника нецелесообразно, так как она часто завышена. К тому же кредиторам сложно получить информацию о размере имущества. Например, «средний процент реализации имущества банка в процессе банкротства составляет лишь 11 % от его балансовой стоимости на дату отзыва у банка лицензии» [14, с. 53].

В отношении кредитных организаций и некоторых иных категорий должников закон предусматривает альтернативный критерий банкротства – критерий недостаточности имущества. В науке он именуется также «критерий неоплатности» [8, с. 12]. При таком подходе лицо может быть признано банкротом, если оно не прекратило платежи кредиторам, но общая сумма его долга превышает стоимость его имущества.

В ряде стран (США, Китай) в основу понятия несостоятельности (банкротства) положен критерий неплатежеспособности. Иногда применяется исключительно критерий недостаточности имущества (Франция), либо оба названных выше критерия (Германия, Великобритания), либо устанавливаются дополнительные условия, которые должны свидетельствовать о неплатежеспособности (в Канаде это сокрытие имущества от кредиторов) [11, с. 26].

Признаками банкротства являются «юридические факты, при наличии которых лицо считается неспособным удовлетворить требования кредиторов и может быть признано банкротом» [26, с. 87]. Установление такого признака судом в процессе рассмотрения дела о банкротстве является основанием для признания должника банкротом (при наличии определенных законом условий).

Например, суды отмечают, что «для признания банкротом юридического лица достаточно установить факт его неплатежеспособности, то есть факт того, что его денежное обязательство и (или) обязанность по уплате обязательных платежей не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены» [19 с. 17].

Каждому критерию банкротства соответствуют определенные внешние признаки.

Признаки банкротства предприятия закреплены в ст. 3 Федерального закона «О несостоятельности (банкротстве)».

Признаком банкротства юридического лица (но общему правилу) считается неисполнение денежного обязательства, требований об оплате труда или выплате выходных пособий или обязанности по уплате обязательных платежей в течение трех месяцев.

Указанный срок исчисляется с даты, когда обязательство или обязанность должны были быть исполнены. Приведем пример. Если срок возврата кредита согласно кредитному договору наступает 1 июня, то при неисполнении обязанности возвратить кредит, 2 июня начинается указанный трехмесячный срок. В случае если в течение этих грех месяцев кредит так и не будет возвращен, заемщик может быть признан банкротом.

Для отдельных категорий должников этот срок может быть удлиненным (например, для стратегических организаций – шесть месяцев) или сокращенным (например, для банков – 14 дней), могут устанавливаться иные признаки банкротства. Так, для финансовых организаций установлено четыре альтернативных признака банкротства (ст. 183.16 Федерального закона «О несостоятельности (банкротстве)» [5]).

В литературе и судебной практике нередко встречается расширительное толкование понятия «признаки банкротства», содержащегося в ст. 3 Федерального закона «О несостоятельности (банкротстве)». К ним также относят условия принятия арбитражным судом заявления о признании должника банкротом, перечисленные в п. 2 ст. 6, п. 2 ст. 7, п. 2 ст. 33 Федерального закона «О несостоятельности (банкротстве)» (размер требований кредитора, подтверждение требований решением суда).

Иногда при рассмотрении корпоративных споров возникают споры о том, что именно является признаком банкротства. При этом «некоторые суды опираются не на срок существования просроченной задолженности, а на сумму задолженности, наличие убытков, отсутствие в собственности должника имущества, превышающего сумму кредиторской задолженности, что согласно закону, не имеет отношения к признакам банкротства» [13, с. 85]. Это приводит к нарушению единообразия судебной практики.

На практике признаки банкротства трактуются даже в рамках судопроизводства различным образом, результатом чего становится отсутствие возможности привлечения к уголовной ответственности лица за совершенные преступные действия по ч. 1 ст. 195 Уголовным кодексом Российской Федерации [3].

1.3 Состав и размер обязательств, учитываемых при определении наличия признаков банкротства

Для определения наличия признаков банкротства учитываются (ст. 4 Федерального закона «О несостоятельности (банкротстве)»):

– размер денежных обязательств (сумма основного требования). Это задолженность за переданные товары, выполненные работы и оказанные услуги, сумма займа, размер задолженности, возникшей вследствие неосновательного обогащения и причинения вреда имуществу кредиторов; суммы, взысканные судом вместо причитавшегося кредитору исполнения обязательства в натуре (например, стоимость не переданной кредитору оплаченной им вещи);

– размер требований о выплате выходных пособий и об оплате труда лиц, работающих или работавших по трудовому договору;

– проценты за пользование заемными средствами, но не за просрочку платежа (например, это проценты за пользование суммой кредита, но пени, начисляемые при просрочке возврата кредита, к ним не относятся);

– убытки в виде реального ущерба;

– размер обязательных платежей без учета санкций (к примеру, сумма недоимки по налогу);

– перечисленные выше требования, срок исполнения которых не наступил на дату введения наблюдения (первой процедуры в деле о банкротстве), но только в целях участия в деле о банкротстве [5].

Рассмотрим пример. Срок возврата кредита 1 февраля 2018 г. А за год до этой даты в отношении заемщика введена процедура банкротства. «Банк не вправе требовать возврата кредита, так как срок возврата не наступил. Но чтобы защитить его интересы, закон позволяет банку наравне с другими кредиторами участвовать в деле о банкротстве, т.е. в судебных заседаниях и реализовывать иные права» [17, с. 97].

Для определения наличия признаков банкротства не учитываются (ст. 4 Федерального закона «О несостоятельности (банкротстве)»):

– обязательства должника перед всеми кредиторами первой очереди (гражданами, перед которыми должник несет ответственность за причинение вреда жизни или здоровью; по выплате компенсации сверх возмещения вреда);

– обязательства перед отдельными кредиторами второй очереди (по выплате вознаграждения авторам результатов интеллектуальной деятельности);

– обязательства перед участниками должника, вытекающие из такого участия (например, это обязательства должника – акционерного общества выплатить своим акционерам стоимость части имущества этого общества в случае его ликвидации);

– имущественные санкции за неисполнение или ненадлежащее исполнение обязательства (неустойки, проценты за просрочку платежа, в том числе начисленные по ст. 395 Гражданского кодекса Российской Федерации [2], убытки в виде упущенной выгоды);

– финансовые санкции (штрафы, пени) за неисполнение обязанности по уплате налогов и иных обязательных платежей [5].

Например, задолженность арендатора по уплате арендной платы 1 млн руб., а по уплате неустойки за просрочку ее уплаты – 120 тыс. руб. Он погасил сумму основного долга (1 млн руб.), но не уплатил неустойку. Можно ли признать его банкротом? Нет, так как задолженность по уплате неустойки не учитывается судом при установлении признаков банкротства [25, с. 68].

Следует иметь в виду, что на практике арбитражные суды исходят из того, что в соответствии с п. 2 ст. 4 Федерального закона «О несостоятельности (банкротстве)», реституционные требования, предусматривающие обязанность сторон возвратить полученное по недействительной сделке, а не уплатить денежные средства по гражданско-правовой сделке или иному гражданско-правовому основанию, не могут являться основанием для возбуждения дела о банкротстве [5].

Исходя из этого, даже в том случае, когда сторона недействительной сделки обязана возвратить денежные средства, но не делает этого, ее нельзя признать банкротом на этом основании.

Рассмотрим пример из судебной практики.

Арбитражный суд признал недействительной сделкой договор субаренды земельного участка, применил ст. 167 Гражданского кодекса Российской Федерации о возврате сторон в первоначальное положение, обязав арендодателя вернуть арендатору 3 млн. руб. уплаченных платежей. Арендодателем эта сумма не уплачивалась, поэтому арендатор обратился с заявлением о признании того банкротом. Однако суды четырех инстанций арендатору отказали, сославшись на то, что положения ст. 2 (о понятии денежного обязательства) и ст. 4 Федерального закона «О несостоятельности (банкротстве)» не распространяются на реституционные требования, возникшие не из обязанности оплаты по гражданско-правовой сделке или иному гражданско-правовому основанию, а как последствия признания сделки недействительной по ст. 167 Гражданского кодекса Российской Федерации, предусматривающие возврат сторон в первоначальное положение, при котором неосновательно получившая имущество сторона обязана возвратить, а не уплатить денежные средства [22].

Моментом определения состава и размера денежных обязательств и обязательных платежей являются:

1) при подаче заявления о признании должника банкротом – дата подачи в суд такого заявления (ст. 4 Федерального закона «О несостоятельности (банкротстве)»);

2) при заявлении кредитором своих требований после возбуждения производства по делу о банкротстве (если требования возникли до возбуждения такого производства) – дата введения первой процедуры, применяемой в деле о банкротстве [19, с. 17].

Для кредитора, срок исполнения обязательства перед которым не наступил, установлены особенности определения размера требования в случае, если оно беспроцентное (например, беспроцентный заем), или если размер суммы кредита уже включает в себя проценты по кредиту (например, при покупке товаров в кредит).

Например, сумма займа – 100 тыс. руб. (основной долг), а за каждый день пользования суммой займа заемщик обязан уплачивать 50 руб. Таким образом, каждый день общий размер задолженности, учитываемый при определении признаков банкротства, увеличивается на 50 руб. Если займодавец сам подаст заявление о признании заемщика банкротом, то общая сумма долга, указываемая в заявлении, рассчитывается на дату подачи заявления. Если же он направит свое требование в дело о банкротстве в тот момент, когда в отношении заемщика уже введена первая процедура банкротства «наблюдение», то размер его требований должен определяться на дату введения наблюдения (ст. 71 Федерального закона «О несостоятельности (банкротстве)» [5]). Если займодавец направит требование в суд в ходе любой другой процедуры в деле о банкротстве, то размер требований также определяется на дату введения наблюдения.

Состав и размер обязательств, которые выражены в иностранной валюте, определяются в рублях по курсу, установленному Центральный банк Российской Федерации, на дату введения каждой процедуры в деле о банкротстве, следующей после наступления срока исполнения обязательства [11, с. 25].

Таким образом, институт банкротства (конкурсное право) – это совокупность правовых норм, регулирующих отношения, связанные с банкротством и его предупреждением.

Он является межотраслевым. Его целями являются не только пропорциональное удовлетворение требований всех кредиторов, по и восстановление платежеспособности должника, предотвращение его ликвидации.

Система конкурсного права включает в себя общую и особенную части, которая подразделяется на четыре субинститута. Основной источник правового регулирования – Федеральный закон «О несостоятельности (банкротстве)», за которым законодательно закреплен приоритет перед любыми иными актами, регулирующими отношения, связанные с банкротством.

2. ПРАВОВОЕ РЕГУЛИРОВАНИЕ НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВА)

2.1. Система и источники правового регулирования банкротства

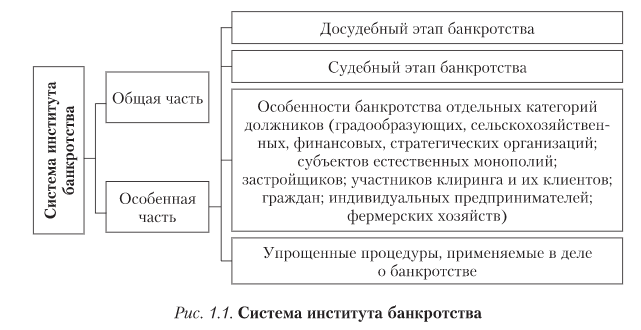

Система правового регулирования банкротства – это структура, внутреннее строение института банкротства. Несмотря на то, что «конкурсное право является не отраслью права, а сложным правовым институтом, части которого могут, согласно теории права, именоваться лишь субинститутами, представляется возможным выделить в его составе общую и особенную части» [14, с. 54] (Приложение 2). Это определено в первую очередь структурой системообразующего источника института банкротства – Федерального закона «О несостоятельности (банкротстве)».

Общая часть связывает нормы о понятии и признаках несостоятельности; субъектах правоотношений, связанных с банкротством, их основных правах и обязанностях, ответственности; некоторые другие правила, действие которых распространяется па все регулируемые данным институтом правоотношения. Нормы общей части содержатся в части первой Гражданского кодекса Российской Федерации [2], гл. 22 Уголовного кодекса Российской Федерации [3], гл. 14 КоАП Российской Федерации [4], гл. I Федерального закона «О несостоятельности (банкротстве)» [5] и других нормативных правовых актах.

Особенная часть включает субинституты:

– досудебный этап банкротства (гл. II Федерального закона «О несостоятельности (банкротстве)» и др.);

– судебный этап банкротства (гл. 28 и иные нормы АПК Российской Федерации, гл. IX – X Федерального закона «О несостоятельности (банкротстве)» и др.);

– особенности банкротства отдельных категорий должников (гл. IX, X Федерального закона «О несостоятельности (банкротстве)» и др.);

– упрощенные процедуры, применяемые в деле о банкротстве (гл. XI Федерального закона «О несостоятельности (банкротстве)» и др.).

Рассмотрим последовательность применения норм, регулирующих банкротство юридических лиц. При банкротстве отдельных категорий должников – юридических лиц (градообразующих, финансовых и иных, перечисленных в Приложении 2), а также лиц, для которых предусмотрена упрощенная процедура банкротства, в первую очередь применяются специальные нормы, регулирующие банкротство соответствующих лиц (гл. IX, XI Федерального закона «О несостоятельности (банкротстве)» [5]).

Во вторую очередь (субсидиарно), применительно к отношениям, не урегулированным специальными нормами, применяются положения гл. I –VIII Закона о банкротстве (общие для всех юридических лиц).

В третью очередь применяются те нормативные акты, которые прямо предусмотрены законами о банкротстве (например, АПК Российской Федерации).

Правовое регулирование банкротства иных юридических лиц, не отнесенных Законом о банкротстве к «отдельным категориям должников», осуществляется нормами гл. I-VIII Закона о банкротстве, а также теми нормативными актами, которые прямо предусмотрены указанными главами закона о банкротстве [25, с. 59].

Источниками правового регулирования банкротства являются:

1. Конституция Российской Федерации [1]. В основу построения концепции банкротства положены следующие конституционные принципы:

– признания и защиты равным образом всех форм собственности (ч. 2 ст. 8);

– недопустимости лишения имущества иначе как по решению суда (ч. 3 ст. 35). Например, принудительное отчуждение имущества должника производится после вынесения судебного акта о введении процедуры в деле о банкротстве;

– возможности ограничения прав и свобод человека федеральным законом в той мере, в какой это необходимо в целях защиты прав и законных интересов других лиц (ч. 3 ст. 55). На этом основывается, например, приостановление исполнения должником своих обязательств перед отдельными кредиторами в ходе банкротства.

2. Кодексы: АПК РФ, ГК РФ, УК РФ, КоАП РФ, НК РФ.

3. Федеральный закон «О несостоятельности (банкротстве)» [5]. Является основным источником, который специально посвящен регулированию банкротства. Он имеет приоритет перед всеми иными нормативными актами, регулирующими отношения, связанные с банкротством. Они применяются лишь постольку, поскольку ему не противоречат (п. 3 ст. 232 Закона о банкротстве).

4. Иные федеральные законы, например Федеральный закон от 09.07.2002 № 83-ФЗ «О финансовом оздоровлении сельскохозяйственных товаропроизводителей» [6].

5. Подзаконные нормативные правовые акты, указы Президента России, постановления Правительства Российской Федерации, акты Минюста, Минэкономразвития России, Центрального банка Российской Федерации. К источникам относятся федеральные стандарты профессиональной деятельности арбитражных управляющих и саморегулируемых организаций арбитражных управляющих, разработанные Национальным объединением саморегулируемых организаций арбитражных управляющих, утвержденные Минэкономразвития России. В качестве локальных актов можно рассматривать стандарты и правила профессиональной деятельности арбитражных управляющих, утверждаемые саморегулируемыми организациями арбитражных управляющих и обязательные для членов таких организаций.

6. Судебные акты Конституционного Суда Российской Федерации.

7. Постановления Пленума Верховного Суда Российской Федерации и Пленума ВАС Российской Федерации. Не все ученые считают их источниками права, но фактически они таковыми являются, поскольку обязательны для судов. Нарушение судебным постановлением единообразия в толковании и применении судами норм права является основанием для отмены или изменения судебных постановлений в порядке надзора (ст. 308.8 АПК Российской Федерации).

Немалое значение для развития правоприменительной практики имеют и информационные письма Президиума Верховного Суда Российской Федерации и ВАС Российской Федерации, которые носят рекомендательный характер для арбитражных судов. Источниками права они не являются.

Первый письменный источник правового регулирования несостоятельности Законы Хаммурипи (1789 г. до н.э., Древний Вавилон). Серьезное развитие эти вопросы получили н римском праве, затем в XIII в. в Италии, а с XVI в. – во Франции, Германии, Англии. В нашей стране отдельные нормы о несостоятельности содержались еще в Русской Правде, а первым кодифицированным актом стал Устав о банкротах 1740 г. Затем принимались банкротные уставы в 1753, 1763, 1768 гг., Устав о торговой несостоятельности 1832 г., Банкротный устав 1880 г. [23, с. 32].

После революции 1917 г. дореволюционные правовые акты были отменены. Только в период нэпа с 1927 г. Гражданский кодекс РСФСР был дополнен нормами о несостоятельности гражданских и торговых товариществ и физических лиц. Но с 1930-х гг. в результате установления монополии государственной собственности постепенно институт банкротства был исключен из правовой системы. И только в 1992 г. был принят Закон Российской Федерации «О несостоятельности (банкротстве) предприятий». Основным его недостатком был критерий банкротства: должник мог быть признан банкротом, только если его имущества было недостаточно для расчетов с кредиторами, что «лишало арбитражные суды и кредиторов возможности применять процедуры несостоятельности к неплатежеспособным должникам...» [23, с. 33], усиливало кризис неплатежей. Поэтому Федеральный закон «О несостоятельности (банкротстве)» 1998 г. изменил критерий банкротства, внес иные существенные изменения, но все же предоставил много возможностей для злоупотреблений. Институт банкротства стал использоваться для недобросовестного передела собственности, захвата компаний, устранения конкурентов. Процент удовлетворения требований кредиторов был крайне низким.

Действующий Федеральный закон «О несостоятельности (банкротстве)» [5] 2002 г. устранил ряд недостатков прежнего законодательства путем усложнения возбуждения производства по делу о банкротстве, усиления контроля за деятельностью арбитражных управляющих и т.д.

«В 2009 г. закон был подвергнут существенным изменениям, затронувшим более 65 % его статей. Основные из них: расширение оснований недействительности сделок с имуществом должника, усиление ответственности контролирующих должника лиц» [16, с. 109].

Последние изменения, внесенные в этот закон, ввели нормы о банкротстве граждан, изменили условия принятия судом заявления о признании банкротом, и т.п.

2.2. Этапы банкротства и процедуры в деле о банкротстве

Банкротство – это длящийся во времени процесс, в ходе которого осуществляются различные действия, мероприятия и процедуры, предусмотренные законодательством. В нем принимает участие целый ряд субъектов, правовое положение которых изменяется в связи с началом и окончанием этого процесса, а также при смене его стадий. Длительность такого процесса может составлять более трех лет.

В зависимости от участия в конкурсных правоотношениях арбитражного суда процесс банкротства можно разделить на досудебный и судебный этапы (рисунок 2.1). Это наиболее крупные стадии банкротства. «Такое деление обусловлено как структурным выделением правового регулирования указанных этапов в отдельные главы, так и значительным содержательным различием, влиянием на правовое положение его участников» [27, с. 33]. Юридические факты, знаменующие начало и завершение каждого этапа и их стадий, определены законодательством о банкротстве.

Рис. 2.1 Этапы процесса банкротства [27, с. 34]

Возбуждению судебной процедуры банкротства может предшествовать досудебная процедура. Осуществление досудебных процедур банкротства не препятствует подаче заявления о банкротстве. В связи с этим «меры по предупреждению банкротства необходимо отличать от мер по восстановлению платежеспособности, применяемых в рамках дела о банкротстве» [12, с. 15].

Порядок осуществления досудебных процедур регламентирован в ст. 30-31 Федерального закона «О несостоятельности (банкротстве)».

В случае возникновения такого критерия (признака) банкротства как неплатежеспособность руководитель должника обязан направить учредителям (участникам) должника, собственнику имущества должника сведения о наличии признаков банкротства.

В целях предупреждения банкротства организаций учредители (участники) должника, собственник имущества должника до момента подачи в арбитражный суд заявления о признании должника банкротом принимают меры, направленные на восстановление платежеспособности должника. «Меры, направленные на восстановление платежеспособности должника, могут быть приняты кредиторами или иными лицами на основании соглашения с должником» [19, с. 18].

К мерам, которые могут принять учредители (участники) или собственник имущества должника относятся «реорганизационные мероприятия, перепрофилирование производства, закрытие или продажа нерентабельного бизнеса, продажа части имущества, усовершенствование системы управления, предоставление гарантий кредиторам и т.д.» [12, с. 17].

Мерами, принимаемыми кредиторами, могут быть рассрочка или отсрочка, скидка с долга, исполнение обязательств должника, предоставление гарантий иным кредиторам и т.д.

Досудебный этап банкротства (в науке его называют также внесудебным) начинается для должника при возникновении одного из следующих юридических фактов:

1) неплатежеспособность должника. Не следует ее путать с «критерием неплатежеспособности» (одним из критериев банкротства);

2) недостаточность имущества должника;

3) финансовое состояние, когда удовлетворение требований кредитора приводит к невозможности исполнения денежных обязательств в полном объеме перед другими кредиторами;

4) на имущество должника обращено взыскание, что существенно осложнит или сделает невозможной хозяйственную деятельность должника (например, имущество изъято судебным приставом-исполнителем) [20, с. 168].

При появлении перечисленных обстоятельств на юридическое лицо начинают распространяться нормы института банкротства. Именно с этого момента институт банкротства устанавливает для них (как потенциальных должников) права, обязанности и ответственность. В частности, из п. 1 ст. 9 Федерального закона «О несостоятельности (банкротстве)» следует, что «руководитель юридического лица в указанных случаях обязан обратиться в арбитражный суд с заявлением о признании такого юридического лица банкротом» [5]. Заявление должно быть направлено в кратчайший срок, но не позднее чем через месяц с даты возникновения соответствующих обстоятельств. За неисполнение данной обязанности предусмотрена гражданско-правовая и административная ответственность (ст. 10 Федерального закона «О несостоятельности (банкротстве)» [5], ч. 5 ст. 14.13 КоАП Российской Федерации [4]).

Досудебный этап завершается либо с прекращением этих обстоятельств (например, с момента исполнения должником своих обязательств перед кредиторами в результате восстановления платежеспособности), либо с переходом в судебный этап банкротства.

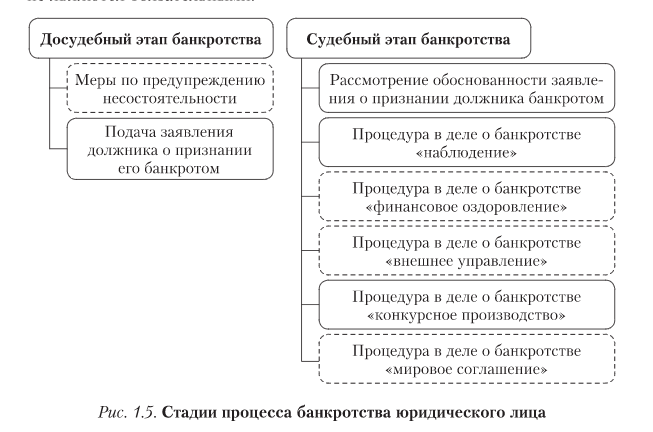

Судебный этап банкротства, который в науке называют конкурсным процессом, начинается с момента принятия арбитражным судом заявления о признании должника банкротом, т.е. возбуждения производства по делу о банкротстве. Исторически конкурсный процесс рассматривался как синоним судебного разбирательства по делу о несостоятельности [20, с. 171]. Он включает в себя стадии рассмотрения обоснованности заявления о признании должника банкротом и процедуры в деле о банкротстве. Стадии процесса банкротства характеризуются различными целями, субъектным составом, содержанием и продолжительностью.

В Приложении 3 представлены стадии, которые предусмотрены Федеральным законом «О несостоятельности (банкротстве)» как общее правило для юридических лиц. Но для некоторых категорий должников их перечень изменен законом. Пунктиром выделены стадии, не являющиеся обязательными.

Основное содержание судебного этапа составляют процедуры в деле о банкротстве.

Процедура в деле о банкротстве – это предусмотренный Федеральным законом «О несостоятельности (банкротстве)» комплекс последовательных действий и правовых мер, вводимый арбитражным судом в ходе рассмотрения дела о банкротстве для достижения определенной законом цели [26, с. 87].

Признаки процедуры в деле о банкротстве:

– введение и прекращение процедуры производится актом арбитражного суда, рассматривающего дело о банкротстве;

– основания введения и прекращения процедуры, ее цель и максимальный срок установлены нормами института банкротства;

– содержание процедуры, т.е. совокупность обязательных последовательных действий, совершаемых участниками конкурсных правоотношений в связи с введением процедуры, определено законом;

– введение процедуры влечет установление особого правового статуса должника, его кредиторов и иных лиц, а также особого правового режима имущества должника. Каждая процедура ограничивает дееспособность должника, а также права его кредиторов и иных лиц;

– проведение процедуры осуществляется под контролем арбитражного суда [26, с. 88].

Перечисленные признаки не позволяют назвать процедурами меры, принимаемые на досудебном этапе банкротства.

Виды процедур в деле о банкротстве юридических лиц: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение.

Процедуры «финансовое оздоровление» и «внешнее управление» называют оздоровительными, восстановительными, реабилитационными. Смысл реабилитации заключается в попытке сохранить функцию должника как производственной единицы, т.е. как экономического субъекта, производящего товары, работы, услуги с целью извлечения прибыли [12, с. 19]. Предлагается и иная классификация: процедуры предупреждения банкротства; обеспечительные; подготовительные (наблюдение); восстановления платежеспособности; удовлетворения требований кредиторов (конкурсное производство); примирительные (мировое соглашение) [16, с. 68].

Хотелось бы обратить внимание, что внешнее управление может быть введено даже после признания должника банкротом, но только в случае, если ранее ни одна оздоровительная процедура не вводилась.

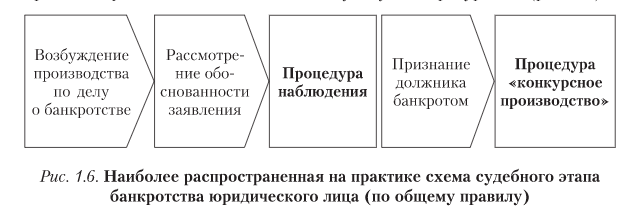

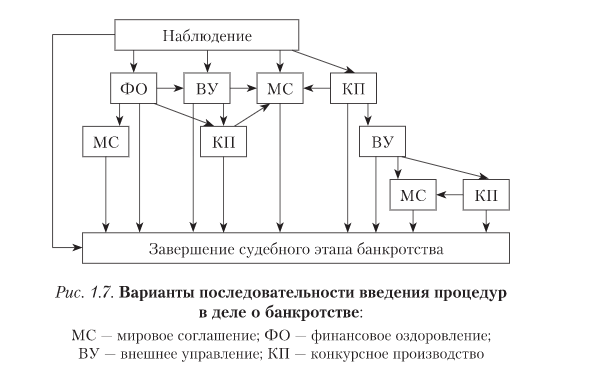

В связи с тем, что процедуры, не являющиеся обязательными, на практике применяются крайне редко, среднестатистический судебный этап банкротства юридического лица имеет следующую конфигурацию (рисунок 2.2).

Рис. 2.2 Наиболее распространенная на практике схема судебного этапа банкротства юридического лица (по общему правилу) [27, с. 37]

Однако после процедуры наблюдения последовательность процедур может быть совсем иной. Она зависит преимущественно от решения собрания кредиторов (Приложение 4).

Судебный этап может быть прекращен в ходе любой стадии, даже до введения наблюдения, в случае полного удовлетворения предъявленных требований кредиторов. Любая процедура может стать завершающей в конкурсном процессе, если в ходе нее заключено и утверждено судом мировое соглашение. Конкурсное производство всегда открывается одновременно с принятием судом решения о признании должника банкротом.

«При банкротстве некоторых категорий должников законом сокращен или изменен круг проводимых процедур и установлены их правовые особенности. Например, в деле о банкротстве банка применяется только одна судебная процедура конкурсное производство» [25, с. 105].

Судебный этап банкротства завершается вынесением одного из судебных актов:

1) определения о прекращении производства по делу о банкротстве в случае положительного для должника результата процесса банкротства [20, с. 58]. Например, если полностью удовлетворены требования кредиторов, утверждено судом заключенное мировое соглашение либо недостаточно средств для оплаты судебных издержек. Последствия: с должника снимаются все ограничения, и он продолжает функционировать как обычный участник гражданского оборота;

2) определения о завершении конкурсного производства – в случае отрицательного для должника результата процесса банкротства, когда он так и не сумел полностью рассчитаться с кредиторами [20, с. 59]. Последствия: должник исключается из Единого государственного реестра юридических лиц, т.е. ликвидируется.

Отсутствие законодательного определения всего комплекса применяемых к должнику мер, предусмотренных нормами института банкротства, и процесса их применения, приводит к выработке таких определений в науке и практике. Арбитражные суды часто используют термины «процесс банкротства» «лица, вовлеченные в процесс банкротства», не определяя временные границы этого процесса. Видимо, при этом подразумевается судебный этап банкротства, так как именно он имеет место при рассмотрении дела в арбитражном суде. В юридической науке термин «процесс банкротства» преимущественно употребляется в смысле судебного этапа банкротства [15, с. 35], но иногда к нему относят и досудебный этап. Инициировать процесс банкротства означает подать в арбитражный суд заявление о признании должника банкротом.

Процедурой банкротства наука и судебная практика, как правило, именуют судебные процедуры в деле о банкротстве, но иногда и досудебные меры, и судебный этап банкротства.

В научной литературе распространен термин «система банкротства» – «интегрированное единство как норм, регулирующих общественные отношения, возникающие в связи с неспособностью должника удовлетворить в полном объеме требования кредиторов, так и процесса их реализации... а также юридические факты, акты реализации субъективных прав и юридических обязанностей и акты правоприменения...» [13, с. 38].

2.3 Добровольная и принудительная ликвидация

Ликвидацию любого юридического лица можно разделить на добровольную и принудительную.

Добровольная ликвидация проводится по решению высшего органа управления или собственника, принудительная – по инициативе уполномоченного государством органа в судебном порядке.

При этом «принудительная ликвидация может осуществляться либо в связи с нарушениями законодательства либо в связи с банкротством» [19, с. 18].

Кроме того, существует внесудебный порядок исключения юридических лиц, фактически прекративших свою деятельность, из единого государственного реестра налоговым органом (ст. 21.1 ФЗ от 08 августа 2001 г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» [7]). Эта процедура может быть осуществлена только при непредставлении налоговой отчетности и отсутствии операций по хотя бы одному из банковских счетов в течение года, а также при отсутствии у юридического лица кредиторов.

Добровольная ликвидация может производиться по любому основанию.

Высший орган управления или собственник, принявшие решение о ее ликвидации, назначают ликвидационную комиссию (ликвидатора), утверждают промежуточный ликвидационный баланс и ликвидационный баланс кредитной организации по согласованию с Банком России.

При этом в соответствии со ст. 9 Федерального закона «О несостоятельности (банкротстве)» [5] руководитель должника (такая же обязанность возложена и на индивидуальных предпринимателей) обязан обратиться с заявлением должника в арбитражный суд в случае, если:

– удовлетворение требований одного кредитора или нескольких кредиторов приводит к невозможности исполнения должником денежных обязательств или обязанностей по уплате обязательных платежей и (или) иных платежей в полном объеме перед другими кредиторами;

– органом должника, уполномоченным в соответствии с его учредительными документами на принятие решения о ликвидации должника, принято решение об обращении в арбитражный суд с заявлением должника;

– органом, уполномоченным собственником имущества должника - унитарного предприятия, принято решение об обращении в арбитражный суд с заявлением должника;

– обращение взыскания на имущество должника существенно осложнит или сделает невозможной хозяйственную деятельность должника;

– должник отвечает признакам неплатежеспособности и (или) признакам недостаточности имущества и в других случаях, предусмотренных Законом о банкротстве [5].

Заявление должника должно быть направлено в арбитражный суд не позднее чем через месяц с даты возникновения соответствующих обстоятельств.

«В случае, если при проведении ликвидации юридическое лицо стало отвечать признакам неплатежеспособности и (или) признакам недостаточности имущества, ликвидационная комиссия должника обязана обратиться в арбитражный суд с заявлением должника в течение десяти дней с момента выявления каких-либо из указанных признаков» [26, с. 87].

У кредитных организаций более сложная процедура.

В соответствии со ст. 4.2 Федерального закона «О несостоятельности (банкротстве)» кредитных организаций в случае возникновения признаков несостоятельности (банкротства) кредитной организации, руководители кредитной организации (единоличный исполнительный орган, его заместители, члены коллегиального исполнительного органа), а если они не избраны – члены совета директоров (наблюдательного совета), в течение десяти дней со дня их возникновения обязаны:

1) направить в совет директоров (наблюдательный совет) кредитной организации мотивированное требование о созыве внеочередного общего собрания учредителей (участников) кредитной организации для рассмотрения вопроса о ликвидации кредитной организации и направлении в Банк России ходатайства об аннулировании или отзыве у кредитной организации лицензии на осуществление банковских операций;

2) уведомить Банк России о возникновении в кредитной организации указанных оснований и о направлении им в совет директоров (наблюдательный совет) кредитной организации указанного выше требования [5].

В течение трех дней со дня получения требования руководителя кредитной организации совет директоров (наблюдательный совет) кредитной организации обязан:

1) принять решение о созыве внеочередного общего собрания учредителей (участников) кредитной организации, а также не позднее чем в течение двадцати дней со дня принятия указанного решения сообщить учредителям (участникам) кредитной организации о проведении такого общего собрания;

2) уведомить о принятом решении руководителя кредитной организации и Банк России [21, с. 214].

В случае, если советом директоров (наблюдательным советом) кредитной организации не принято решение о созыве внеочередного общего собрания учредителей (участников) кредитной организации, члены совета директоров (наблюдательного совета) кредитной организации обязаны обратиться в Банк России с ходатайством об аннулировании или отзыве у кредитной организации лицензии на осуществление банковских операций.

Такая же обязанность возникает у членов совета директоров (наблюдательного совета), если «решение о ликвидации кредитной организации и направлении в Банк России ходатайства об аннулировании или отзыве у кредитной организации лицензии на осуществление банковских операций не принято внеочередным общим собранием учредителей (участников) кредитной организации» [21, с. 216].

Если совет директоров и его члены не исполнили указанные выше обязанности, они возлагаются на руководителя.

Тем самым при добровольной ликвидации действует принцип: если стоимость имущества юридического лица, в отношении которого принято решение о ликвидации, недостаточна для удовлетворения требований ее кредиторов, такая кредитная организация обязательно ликвидируется в порядке, предусмотренном законодательством о банкротстве.

Приоритет ликвидации по основаниям банкротства связан с тем, что «конкурсный управляющий обладает более широкими полномочиями, чем ликвидатор, в частности, по обжалованию сделок кредитной организации, совершенных в преддверии банкротства, а также по применению субсидиарной ответственности по ее долгам к акционерам (участникам), членам совета директоров, руководителям кредитной организации и иным лицам» [20, с. 124]. Эти меры призваны увеличить объем удовлетворенных требований кредиторов.

ЗАКЛЮЧЕНИЕ

На основании проведенного исследования, можно сделать следующие выводы.

Под несостоятельностью (банкротством) понимается признанная арбитражным судом неспособность должника удовлетворить в полном объеме определенные законом требования кредиторов (по денежным обязательствам, о выплате выходных пособий или об оплате труда) или исполнить обязанность по уплате налогов и иных обязательных платежей. Термины «денежное обязательство» и «обязательные платежи» применительно к правоотношениям банкротства имеют собственное значение, отличное от закрепленного гражданским и налоговым законодательством.

К банкротству может привести неисполнение не любых, а только строго определенных обязательств. По общему правилу в основу понятия банкротства положен критерий неплатежеспособности, поэтому лицо считается неспособным удовлетворить требования кредиторов, если оно не исполняет свои обязательства перед ними в течение определенного срока. Внешним признаком банкротства, установление которого арбитражным судом служит основанием для признания должника банкротом, является неисполнение денежного обязательства или обязанности но уплате обязательных платежей в течение трех месяцев. Для некоторых категорий должников установлены иные признаки банкротства.

Действующее российское законодательство о несостоятельности (банкротстве) представляет собой определенную систему нормативно-правовых актов. Правовые нормы, регулирующие отношения, связанные с несостоятельностью (банкротством) содержатся не только в ГК РФ и в Федеральном законе «О несостоятельности (банкротстве)», но и в целом ряде других нормативно-правовых актов.

Законодательство, регулирующее отношения несостоятельности (банкротства), является комплексным, поскольку в его состав входят нормативно-правовые акты, содержащие в себе нормы как частного (гражданского), так и публичного (уголовного, процессуального) права, а также материального и процессуального права. Даже сам Федеральный закон «О несостоятельности (банкротстве)» имеет комплексный характер, так наряду с материально-правовыми нормами в нем содержится огромное количество процессуальных норм, из которых практически целиком состоит глава 3 данного Закона. Так же довольно большой массив норм, носящих процессуальный характер, можно обнаружить в главах, определяющих особенности банкротства отдельных субъектов предпринимательской деятельности.

Являясь комплексным, законодательство о банкротстве включает в себя нормативно-правовые акты, носящие как общий, так и специальный характер. Это приводит к возникновению противоречий между правовыми нормами, в частности Закона о банкротстве и нормами ГК РФ, АПК РФ, Закона о банкротстве кредитных организаций. В связи с этим необходимо учитывать порядок разрешения коллизий между нормами права.

Кроме того, в соответствии со ст.29 Закона о банкротстве в целях проведения государственной политики по вопросам финансового оздоровления и банкротства Правительство РФ:

– устанавливает порядок подачи уполномоченным органом по представлению в деле о банкротстве и в процедурах, применяемых в деле о банкротстве, требований об уплате обязательных платежей и требований РФ по денежным обязательствам, заявлений о признании должника банкротом;

– устанавливает порядок объединения и представления в деле о банкротстве и в процедурах, применяемых в деле о банкротстве, требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам;

– осуществляет координацию деятельности представителей федеральных органов исполнительной власти и представителей государственных внебюджетных фондов как кредиторов по денежным обязательствам и обязательным платежам;

– устанавливает порядок проведения учета и анализа платежеспособности стратегических предприятий и организаций.

Банкротство – неизбежное следствие и необходимое условие развития современных экономических отношений. Принимая это экономическое явление как объективную реальность, государство обязано упорядочить общественные отношения, складывающиеся по поводу несостоятельности (банкротства), создать правовой режим, способный обеспечить баланс частных и публичных интересов различных субъектов права, вовлеченных в процедуры банкротства.

Можно смело утверждать, что законодательство о несостоятельности является центром хозяйственного права любого государства, законодательная, судебная и исполнительная власти которого проводят целенаправленную политику по формированию и поддержанию цивилизованных традиций делового оборота. Законодательное регулирование банкротства направлено, прежде всего, на разрешение конфликта между должником и кредитором, в результате чего происходит укрепление расчетно-платежной дисциплины в экономике в целом. Поэтому с развитием в России рыночных отношений институт банкротства неизбежно займет в нашей экономической жизни такое же место, какое он занял во всем мире.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ). URL: http://www.consultant.ru/document/cons_doc_LAW_28399/ (Дата обращения: 15.08.2018).

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 18.07.2019). URL: http: //www.consultant.ru / document/cons_doc_LAW_5142/ (Дата обращения: 21.08.2018).

- Уголовный кодекс Российской Федерации от 13.06.1996 № 63-ФЗ (ред. от 02.08.2019) URL: (Дата обращения: 02.08.2019).

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 02.08.2019) (с изм. и доп., вступ. в силу с 13.08.2019) URL: http:/ / www.consultant.ru / document /cons_doc_LAW_34661/ (Дата обращения: 04.08.2019).

- Федеральный закон от 26.10.2002 № 127-ФЗ (ред. от 03.07.2019) «О несостоятельности (банкротстве)» (с изм. и доп., вступ. в силу с 03.07.2019). URL: http: //www.consultant.ru/document/ cons_doc_LAW_39331/ (Дата обращения: 02.08.2019).

- Федеральный закон от 09.07.2002 N 83-ФЗ (ред. от 21.07.2014) "О финансовом оздоровлении сельскохозяйственных товаропроизводителей" URL: http://www.consultant.ru/document/cons_doc_LAW_37511/ (Дата обращения: 05.08.2019).

- Федеральный закон от 08.08.2001 N 129-ФЗ (ред. от 27.12.2018) "О государственной регистрации юридических лиц и индивидуальных предпринимателей" (с изм. и доп., вступ. в силу с 01.01.2019) URL: http://www.consultant.ru/document/cons_doc_LAW_32881/ (Дата обращения: 06.08.2019).

- Банкротство организаций: Учебное пособие / Н.А. Бреславцева, О.Ф. Сверчкова. – М.: Феникс, 2017. – 458 с.

- Белых В.С. Правовые основы несостоятельности (банкротства) / В.С. Белых. – М.: Статус, 2018. – 204 с.

- Губанова Е.В. Многокритериальная оценка эффективности деятельности организации по данным бухгалтерской (финансовой) отчетности: монография / Е.В. Губанова, О.М. Орловцева. – Калуга: Манускрипт, 2018. – 80 с.

- Денека И. М. Развитие законодательства о банкротстве в Англии, США и Франции: ключевые аспекты / И.М. Денека // Юрист. – 2018. – № 24. С. 22 – 27.

- Денисов С. Л. Реабилитационные процедуры в деле о банкротстве: постатейный комментарий к главам V, IV, VIII Федерального закона «О несостоятельности (банкротстве)» / С. Л. Денисов, Л.В. Егоров, С.В. Сарбаш. – М.: Статут, 2018. – 154 с.

- Дорохина E.Г. Правовое регулирование управления в системе банкротства / Е.Г. Дорохина. – М.: Юрайт, 2017. – 291 с.

- Карелина С. Л. Правовое регулирование отношений, возникающих в связи с несостоятельностью (банкротством), – сфера взаимодействия частноправовых и публично-правовых средств / С.Л. Карелина // Законодательство. – 2018. – № 8. – С. 52 – 60.

- Карелина С.А. Механизм правового регулирования отношений несостоятельности / С.А. Карелина. – М.: Волтере Клувер, 2018. – 201 с.

- Карелина С.А. Механизм правового регулирования отношений несостоятельности. – М.: Юристъ, 2018. – 3012 с.

- Кузнецов С.Л. Основные проблемы правового института несостоятельности (банкротства): монография / С.Л. Кузнецов. – М.: Юрайт, 2015. – 187 с.

- Кукукина И. Г. Учет и анализ банкротств: учебное пособие / И. Г. Кукукина. – М.: Финансы и статистика, 2018. – 312 с.

- Кулагин М. И. Избранные труды. – М.: Юристъ, 2017. – 521 с.

- Наумова Е. В. Финансово-правовые и организационные аспекты института несостоятельности (банкротства) / Е.В. Наумова // Финансовое право. – 2018. – № 2. – С. 15 – 19.

- Пирогова Е.С. Несостоятельность (банкротство): правовое регулирование и правоприменительная практика: Учебник / Е.С. Пирогова, А.Я. Курбатов. – М.: Гриф УМО ВО, 2018. 291 с.

- Попондопуло В. Ф. Конкурсное право: правовое регулирование несостоятельности (банкротства): Учебное пособие / В.Ф. Попондопуло. – М.: Статус, 2018. – 425 с.

- Постановление Одиннадцатого ААС от 24.10.2011 но делу № А65-9198/2011; Определение ВАС РФ от 03.05.2012 № ВАС-3263/12 по делу № А65-9198/2011.

- Свириденко О.М. История и современная концепция института несостоятельности (банкротства) в России / О.М. Свириденко // Банковское право. – 2017. – № 6. – С. 29 – 37.

- Соловьева А.А. Понятие и признаки несостоятельности (банкротства) юридических лиц / А.А. Соловьева // Молодой учёный. – 2018. – № 50.- С. 282 – 284.

- Ткачев В.Н. Несостоятельность (банкротство) особых категорий субъектов конкурсного права: теоретические и практические проблемы правового регулирования / В.Н. Ткачев. – М.: Статус, 2017. – 298 с.

- Юлова Е.С. Понятие и признаки процедуры банкротства // Известия МГИУ: социальные и гуманитарные науки / Е.С. Юлова. – М.: МГИУ, 2017. – № 3. – С. 85 – 89.

- Юлова Е.С. Правовое регулирование несостоятельности (банкротства): Учебник и практикум / Е.С. Юлова. – М.: Юрайт, 2019. – 413 с.

Приложения

Приложение 1

Система института банкротства

Источник: Юлова Е.С. Правовое регулирование несостоятельности (банкротства): Учебник и практикум / Е.С. Юлова. – М.: Юрайт, 2019. – С. 24.

Приложение 2

Стадии процесса банкротства юридического лица

Источник: Юлова Е.С. Правовое регулирование несостоятельности (банкротства): Учебник и практикум / Е.С. Юлова. – М.: Юрайт, 2019. – С. 35.

Приложение 3

Варианты последовательности введения процедур в деле о банкротстве

МС – мировое соглашение; ФО – финансовое оздоровление; ВУ – внешнее управление; КП – конкурсное производство

Источник: Юлова Е.С. Правовое регулирование несостоятельности (банкротства): Учебник и практикум / Е.С. Юлова. – М.: Юрайт, 2019. – С. 38.

- Отдельные способы защиты гражданских прав: самозащита; возмещение убытков; признание недействительным акта государственного органа

- Международный валютный фонд: цели, функции, особенности (Теоретические основы развития Международного валютного фонда)

- Студия загара «Эдем»

- Экологическая безопасность продовольственных и непродовольственных групп товаров

- Коллективные валюты: современная архитектура и тенденции развития (Понятие коллективной валюты)

- Практические основы бухгалтерского учета имущества организации. Баланс и отчетность

- Приватизация

- Устройство персонального компьютера ( Теоретическая часть)

- Основные функции менеджмента

- Оборотные активы предприятия (Факторы, определяющие потребность предприятия в оборотных средствах)

- Использование результатов ОРД в качестве информации в процессе доказывания

- Общая характеристика оперативно-розыскных мероприятий (Понятие оперативно-розыскных мероприятий. Основания их проведения)