Оборотные активы предприятия (Факторы, определяющие потребность предприятия в оборотных средствах)

Содержание:

ВВЕДЕНИЕ

Данная тема актуальна тем, что в современных условиях замедление темпов экономического роста, проблемы в банковской системе, инфляция, колебания валютных курсов приводят к тому, что большинство предприятий, особенно производственных, испытывает трудности с привлечением оборотного капитала и управления им.

Существующие известные методы управления оборотным капиталом уже не вполне отвечают современным требованиям повышения эффективности деятельности компаний, так как зачастую они представляют собой разрозненные мероприятия, не связанные в единую систему.

Цельюˈ работыˈ являетсяˈ исследованиеˈ системыˈ управленияˈ оборотнымˈ капиталомˈ иˈ разработкаˈ предложенийˈ поˈ еёˈ совершенствованию

Сˈ учетомˈ поставленнойˈ целиˈ необходимоˈ выполнитьˈ следующиеˈ задачи:

- Раскрытьˈ экономическуюˈ сущностьˈ оборотногоˈ капитала.ˈ

- Исследоватьˈ спецификуˈ формированияˈ иˈ кругооборотаˈ оборотныхˈ средствˈ вˈ организациях.

- Проанализироватьˈ ˈ текущееˈ состояниеˈ системыˈ управленияˈ оборотнымˈ капиталомˈ вˈ ОПˈ ОООˈ «ХАРИС»ˈ иˈ еёˈ результаты.

- Разработатьˈ предложенияˈ поˈ совершенствованиюˈ управленияˈ оборотнымˈ капиталомˈ торговогоˈ предприятия.

Объектˈ исследования:ˈ экономическиеˈ отношения,ˈ возникающиеˈ поˈ поводуˈ управленияˈ оборотнымˈ капиталомˈ предприятия

Предметˈ исследованияˈ –ˈ системаˈ управленияˈ оборотнымˈ капиталомˈ предприятияˈ ОПˈ ОООˈ «ХАРИС»ˈ иˈ путиˈ еёˈ совершенствования.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЙ АНАЛИЗ ОБОРОТНЫХ СРЕДСТВ

1.1. Факторы, определяющие потребность предприятия в оборотных средствах

Значительную практическую трудность для руководства предприятия представляет определение оптимальной суммы оборотных средств, которая, с одной стороны, не омертвляла бы наличный капитал, а с другой - не тормозила бы процессы производства и обращения.

Существует ориентировочная эмпирически найденная величина оборотных средств, принятая в мировой практике. Считается желательным, чтобы сумма мобильных средств превышала краткосрочную задолженность как минимум в два раза. Причем общую сумму мобильных средств принято разделять на две части в зависимости от источников их образования: переменную часть, образуемую за счет краткосрочной задолженности, и постоянный минимум, образуемый за счет долгосрочного заемного капитала и части собственного капитала.[1]

Постоянный минимум мобильных средств принято называть чистыми мобильными (оборотными) средствами. Если из суммы чистых мобильных средств вычесть долгосрочный заемный капитал, то разность будет соответствовать собственным чистым мобильным средствам.

Результат деления суммы наличных денег и ценных бумаг на сумму краткосрочной задолженности дает ответ на вопрос, какую часть краткосрочной задолженности предприятие способно ликвидировать. Если это отношение превышает 0,8, то ликвидность оборотных средств считается высокой.[2]

Недостаток мобильных средств таит в себе опасность задержки платежей по текущим операциям и тем самым приводит к снижению платежеспособности предприятия. Излишек же мобильных средств явление также нежелательное. При его наличии капитал используется с меньшим эффектом. Обычно он вкладывается в ценные бумаги, приносящие гарантированный, но низкий доход.

Руководители предприятия стремятся регулировать наличие мобильных средств в пределах оптимальной потребности в них, которая для каждого конкретного предприятия складывается под определяющим влиянием следующих факторов: общепринятых соотношений мобильных средств и их наиболее ликвидной части с краткосрочной задолженностью и другими источниками капитала; размера предприятия и объема его деятельности, поскольку чем больше объем производства и продаж, тем больше запасы товарно-материальных ценностей и тем значительнее сумма коммерческого кредита покупателям; отрасли экономики и профиля предприятия, в зависимости от которых меняются спрос на продукцию и скорость поступления платежей по продажам; длительности производственного цикла, от продолжительности которого прямо зависят величина незавершенного производства и, соответственно, сумма оборотных средств; времени, необходимого для возобновления запасов материалов, сокращение которого является одним из важнейших резервов повышения эффективности использования оборотных средств; продолжительности сроков кредита по закупкам и продажам и соотношений между этими сроками; вероятности обесценивания и потерь оборотных средств; сезонности работы предприятия; общей рыночной конъюнктуры.[3]

Наиболее распространенными причинами, приводящими к недостатку мобильных (оборотных) средств, являются: убыток от текущей, деятельности в сумме, превышающей амортизационные отчисления; чрезвычайные убытки и убытки прошлых лет; уценка мобильных средств; выплата дивидендов за счет накопленной прибыли; капитальные вложения сверх накопленной для этой цели суммы; преждевременное погашение облигационных займов; инфляция.[4]

Излишки мобильных средств возникают по таким причинам, как выпуск облигаций и акций на сумму, превышающую размеры капитальных вложений; накопление прибыли без расширения капитальных вложений; накопление амортизации по причине задержки замены амортизируемых объектов; значительные отчисления в резервы от прибыли.[5]

1.2. Показатели использования оборотных средств

Эффективное использование оборотных средств предприятий характеризуют три основных показателя: коэффициент оборачиваемости, коэффициент загрузки оборотных средств и длительность одного оборота в днях.

Коэффициент оборачиваемости определяется делением объема реализованной продукции (продаж) на сумму оборотных средств.

Коэффициент оборачиваемости измеряется в количестве оборотов и характеризует число кругооборотов, совершаемых, оборотными средствами предприятия за определенный период (год, квартал, месяц). Он же показывает объем реализованной продукции, приходящейся на 1 руб. оборотных средств.[6]

Коэффициент загрузки оборотных средств является величиной, обратной коэффициенту оборачиваемости.

Длительность одного оборота измеряется в днях и находится делением количества дней в анализируемом периоде на коэффициент оборачиваемости.

Показатели финансовой устойчивости и платежеспособности, взаимно дополняя друг друга, дают возможность оценить финансовое положение предприятия. Финансовая устойчивость определяется на основании структуры баланса предприятия. Одним из важнейших показателей финансовой устойчивости является коэффициент автономии, который представляет собой отношение общей суммы собственного капитала к сумме всех средств, авансированных предприятием, т.е. к итогу баланса.[7]

По этому показателю судят, насколько предприятие независимо от заемного капитала.

Чем больше у предприятия собственных средств, тем легче ему сохранить устойчивость в условиях резко меняющейся рыночной конъюнктуры. Поэтому предприятие должно стремиться к наращиванию абсолютной суммы собственного капитала.[8]

Финансовая устойчивость предприятия характеризуется не только составом источников капитала, но и правильностью его вложения в активы предприятия. Поэтому с целью ее анализа определяется размер чистых мобильных средств, которые характеризуют стабильный минимум мобильных средств и покрываются капиталом длительного использования. Чистые мобильные средства есть разность между итогом мобильных средств и краткосрочной задолженностью.

Расчет чистых мобильных средств позволяет узнать, что останется в обороте предприятия, если погасить сразу всю его краткосрочную задолженность.

Практика допускает, чтобы часть денежной наличности предприятия и ценных бумаг покрывалась за счет долгосрочного заемного капитала, но прежде всего этот источник служит для формирования основного капитала. Собственный оборотный капитал предназначен главным образом для покрытия основной части производственных запасов и расчетов с покупателями.[9]

Наличие высокого коэффициента маневренности ослабляет опасность, с которой связано владение оборудованием и машинами в условиях их недогрузки и быстрого морального износа.

Ориентиром в определении масштабов предприятия служит показатель характеризующий отношение реального основного капитала (за минусом износа) к итогу средств, вложенных в активы, т.е. к итогу баланса.

Об интенсивности высвобождения средств, вложенных в основной капитал, говорит отношение суммы начисленной амортизации к сумме стоимости первоначального основного капитала и нематериальных активов.

Динамика отношения чистых мобильных средств к итогу мобильных средств характеризует устойчивость структуры мобильных средств, что указывает на стабильность работы предприятия.

Исключительное внимание в практике рыночных отношений уделяется коэффициенту покрытия (ликвидности), который определяется отношением итога мобильных средств к краткосрочной задолженности.

Важность этого показателя определяется тем, что он раскрывает не только степень устойчивости структуры баланса, но и способность предприятия быстро рассчитываться по своим краткосрочным долгам, то есть в значительной мере определяет платежеспособность предприятия.

Поскольку наиболее ликвидными статьями мобильных средств являются наличные деньги и ценные бумаги, их удельный вес в итоге мобильных средств представляет особый интерес. Отношение этой части мобильных средств к краткосрочной задолженности называется коэффициентом абсолютной ликвидности.[10]

Коэффициент абсолютной ликвидности показывает, какую часть своих краткосрочных долгов предприятие способно оплатить единовременно на дату составления баланса.[11]

Большое значение для оценки платежеспособности предприятия имеет расчет среднегодовой нормы амортизации. Этот показатель позволяет определить скорость обращения в ликвидную форму вложений в основной капитал. По нему можно судить о том, насколько может возрасти денежная наличность предприятия в будущем периоде при соблюдении принятых норм амортизации. Действительная средняя норма амортизации определяется как отношение суммы амортизации, начисленной за отчетный год, к среднегодовой сумме первоначального основного капитала.[12]

Сумма основного капитала определяется при этом по балансу предприятия, а сумма амортизации, начисленной за год, по прилагаемым к балансу отчетам.

И так сделаем выводы теоретической части.

Совершенствование инструментов и методов управления оборотным капиталом – наиболее приемлемый путь стабилизации предпринимательской деятельности и повышения доходности предпринимательских структур в целом.

Особую актуальность приобретает определение оптимального объема и структуры оборотного капитала для производственных предпринимательских структур, поскольку именно в промышленности оборотный капитал проходит все стадии производственно-коммерческого цикла и отличается длительностью периода обращения.

Недостаток оборотного капитала влечет за собой нарушение производственно-коммерческого цикла, потерю ликвидности и низкий уровень прибыли, а излишек – неоправданно завышенные размеры финансирования. Следовательно, возникает необходимость пересмотра существующих подходов к управлению оборотным капиталом предпринимательских структур с точки зрения стабилизации их деятельности.

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ И ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ ОП ООО «ХАРИС»

2.1. Организационно-экономическая характеристика предприятия

Основным видом деятельности обособленного подразделения общества с ограниченной ответственностью «Харис» является оптовая торговля книгами, газетами и журналами, писчебумажными и канцелярскими товарами.

Вся продукция компании соответствует международным стандартам качества и имеет сбалансированное соотношение: цена – функциональность – качество.

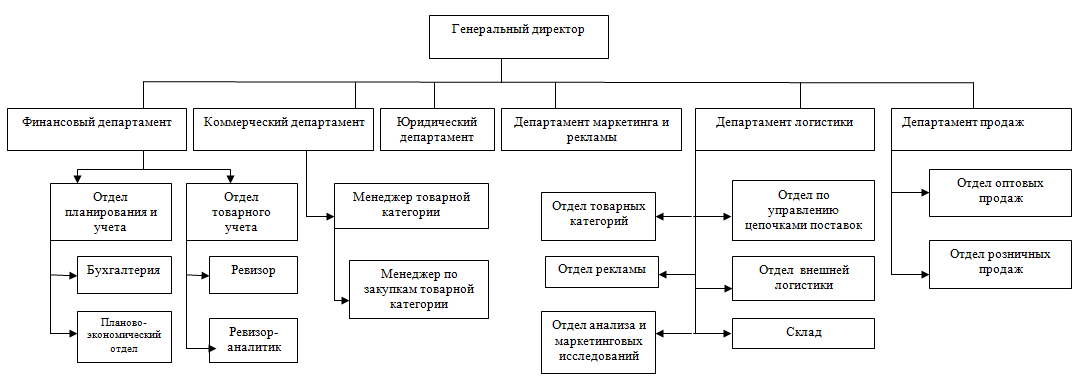

Организационная структура управления компанией представлена на рисунке 1 (Приложение 1).

Рассмотрим эффективность использования ресурсов, данный анализ проводится на основании данных отчетности предприятия за период 2014-2016 годов и представлен в таблице 1 (Приложение 2.). Проанализировав данные таблицы, можно сделать следующие выводы.

За анализируемый период произошло изменение выручки от реализации продукции. В 2015 году она увеличилась на 3,48% по сравнению с 2014 годом, а в 2016 году наблюдалось снижение данного показателя на 11,69%, что могло быть вызвано снижением потребностей рынков сбыта продукции. Удельный вес себестоимости в общем объеме выручки имел возрастающую тенденцию в 2015 году на 5,05%, а в 2016 году на 3,41% по сравнению с предыдущими годами.

В 2015 году по сравнению с 2014 годом отмечался рост совокупных активов и доли основных средств в них на 42,69% и 112,04%. Однако в 2016 году данные показатели снизились на 3,86% и 3,62%.

В течении рассматриваемого периода произошло снижение показателя фондоотдачи, в 2015 году по сравнению 2014 годом на 65,83%, а в 2016 году по сравнению с предыдущим на 4,62%, что явилось негативным моментом для предприятия, так как на 1 рубль основных фондов стало приходится меньше реализованной продукции. Это свидетельствует о снижении эффективности использования основных фондов. Также в 2015 году отмечалось снижение материалоотдачи на 2,67%, но в 2016 году показатель растет на 13,19% по сравнению с 2015 годом.

Положительным моментом явилось снижение доли материальных затрат в себестоимости продукции на 1,97% и 14,58%, в 2015 и 2016 году, соответственно.

В таблице 2 (Приложение 3) представлены финансовые результаты работы предприятия.

Валовая прибыль за период 2014-2016 годы имела отрицательную тенденцию к снижению, так в 2015 году она уменьшилась на 18,96%, а в 2016 году на 29,10%. Так же в 2015 году по сравнению с 2014 годом и в 2016 году по сравнению с 2015 годом произошло значительное снижение прибыли от реализации продукции на 57,79% и 64,94%, соответственно, что обусловлено сложной экономической ситуацией в 2016 году, повлекшей разрыв контрактов с несколькими крупными покупателями продукции.

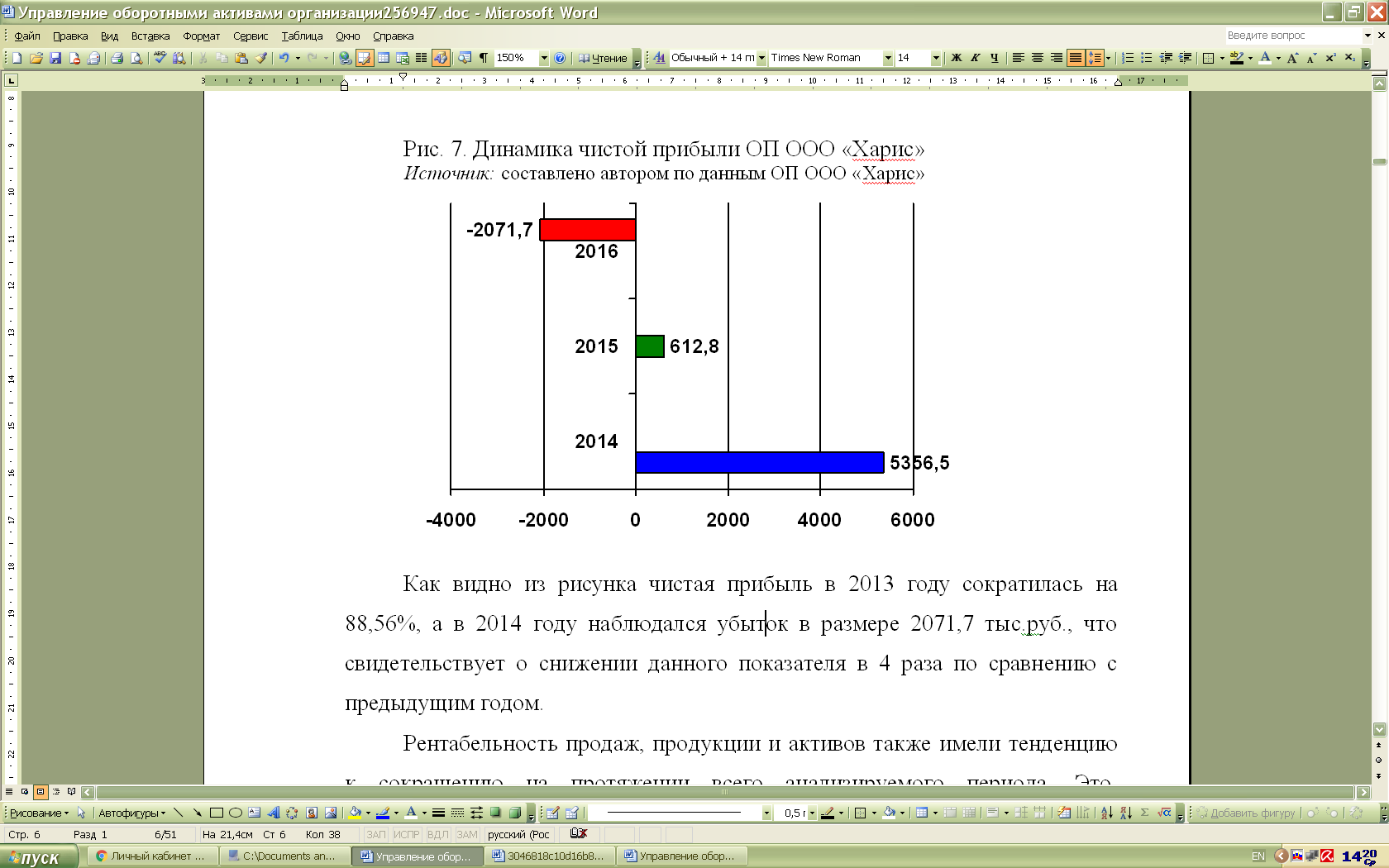

На рисунке 2 (Приложение 4) представлена динамика чистой прибыли. Как видно из рисунка чистая прибыль в 2015 году сократилась на 88,56%, а в 2016 году наблюдался убыток в размере 2071,7 тыс.руб., что свидетельствует о снижении данного показателя в 4 раза по сравнению с предыдущим годом.

Рентабельность продаж, продукции и активов также имели тенденцию к сокращению на протяжении всего анализируемого периода. Это, безусловно, негативная динамика, которая подтверждает нестабильное финансовое состояние предприятия.

После проведения анализа технико-экономических показателей наступает необходимость расчёта показателей финансового положения предприятия.

Анализ финансового состояния традиционно осуществляется по следующим направлениям анализа: финансовой устойчивости, ликвидности баланса и коэффициентов рентабельности и деловой активности.

Анализ финансовой устойчивости произведён в таблице 3.

Таблица 3

Анализ финансовой устойчивости ОП ООО «Харрис»

|

Показатели |

Норм. значение |

Годы |

Темп роста, % |

|||

|

2014 |

2015 |

2016 |

2015/2014 |

2016/2015 |

||

|

Коэффициент соотношения собственных и заемных средств |

≤1 |

0,79 |

1,14 |

0,96 |

144,30 |

84,21 |

|

Коэффициент автономии |

≥0,5 |

0,56 |

0,48 |

0,51 |

85,71 |

106,25 |

|

Коэффициент финансовой зависимости |

<0,5 |

0,44 |

0,52 |

0,49 |

118,18 |

94,23 |

|

Коэффициент обеспеченности собственными оборотными средствами |

˃0,1 |

0,24 |

0,13 |

0,22 |

54,17 |

169,23 |

За исследуемый период финансовое состояние предприятия можно оценить как удовлетворительное, о чем свидетельствует динамика рассчитанных показателей финансовой устойчивости и платежеспособности.

Коэффициент автономии в 2016 году по сравнению с 2014 годом сократился на 8,92% и составил 51%, т.е. доля собственных средств в источниках формирования имущества равна 51%.

Незначительное ухудшение финансового положение подтверждает значение коэффициента обеспеченности собственными оборотными средствами. Его уровень в 2016 году приблизился к пороговому значению, Это свидетельствует о том, что ООО ОП «Харрис» скоро не сможет проводить независимую финансовую политику в отношении внешних кредиторов.

Анализ ликвидности баланса проводится в три этапа (Приложение 5). На первом этапе производится группировка статей актива баланса по степени их ликвидности (таблица 4). На втором этапе производится группировка статей пассива баланса по степени срочности обязательств (таблица 5). На третьем, заключительном, этапе производится расчет и анализ коэффициентов ликвидности (таблица 6).

На основании группировки статей баланса можно сделать вывод о том, что на протяжении всего исследуемого периода баланс является абсолютно неликвидным, так как не имеет место соотношение А1>П1, А2>П2, А3>П3, А4<П4.

Анализ коэффициентов ликвидности позволяет сделать вывод о незначительном ухудшении платежеспособности предприятия в 2016 году по сравнению с предыдущими периодами. Однако на протяжении всего исследуемого периода предприятие может погасить все свои краткосрочные обязательства за счет денежных средств и их эквивалентов, о чем свидетельствует значение коэффициента абсолютной ликвидности.

Коэффициент критической ликвидности в 2016 году выше нормативного значения, что еще раз подтверждает достаточную платежеспособность ООО ОП «Харрис» и указывает на ускорение оборачиваемости собственных оборотных средств.

В 2016 году на один рубль текущих обязательств приходится 1,43 рубля текущих активов, на что указывает на наличие возможности своевременного расчета с кредиторами.

2.2. Анализ динамики, структуры и оборачиваемости оборотного капитала предприятия

Первоочередным этапом анализа политики управления оборотным капиталом является рассмотрение структуры оборотных активов ОП ООО «Харрис» за 2014-2016 годы (таблица 7 (Приложение 6)).

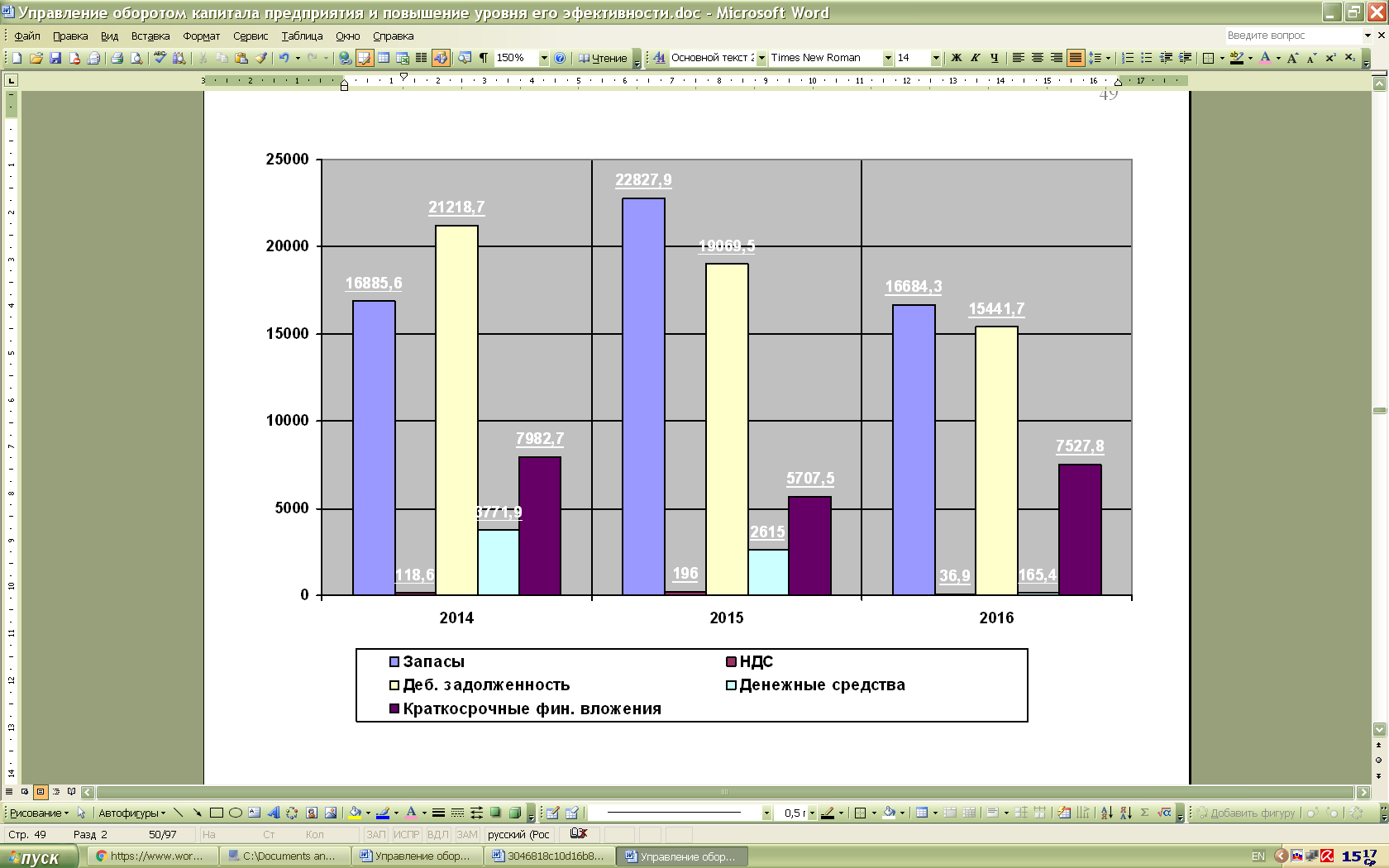

Мобильные активы составляют большую часть в структуре активов предприятия. Их величина в 2015 году увеличилась на 7881,4 тыс. руб. Эта тенденция является положительной, т.к. оборотные активы в течение отчетного периода многократно изменяют свою форму и ликвидность этих элементов баланса выше, чем у иммобилизованных активов. Рост оборотных активов может свидетельствовать не только о расширении масштабов деятельности, но и о замедлении их оборота. Но уже в 2016 году наблюдается тенденция их снижения на 1084,9 тыс. руб., но их рост в 2015 году был преобладающим.

Значительную долю в структуре оборотных активов, в 2014 и 2015 годах занимают запасы 41,52% и 47,5% соответственно. В 2016 году запасы снизились на 5942,3 тыс. руб. В течение анализируемого периода доля дебиторской задолженности в общей структуре оборотных активов увеличивались, и составили в 2016 году 21218,7 тыс. руб., или 45,17% от общей численности оборотных активов. Увеличение, а, следовательно, и накопление неоплаченных счетов приводят к замедлению оборачиваемости, в результате чего может ухудшиться финансовое состояние ОП ООО «Харрис».

Положительной тенденцией является рост денежных средств, т.к. денежные средства являются наиболее ликвидными из всех элементов актива, то это способствует более стабильному финансовому состоянию предприятия. Но в тоже время, при вертикальном анализе баланса, удельный вес в структуре мобильных активов, денежные средства в 2016 году занимают незначительную часть, а именно 8,03%, поэтому необходимо стремиться к их увеличению.

Динамика изменения оборотного капитала ОП ООО «Харрис» в 2014-2016 годах представлена на рисунке 3 (Приложение 7.).

Проведем анализ оборачиваемости, который позволяет дополнить исследования структуры баланса по вопросам характеристики сложившихся на предприятии условий материального снабжения, сбыта готовой продукции, условий расчетов с покупателями и поставщиками.

Для оценки оборачиваемости оборотных активов используются следующими показателями: коэффициент оборачиваемости активови длительность одного оборота.

Проведем расчет оборачиваемости оборотного капитала ОП ООО «Харрис» за 2014-2016 годы (таблица 8 (Приложение8)).

За исследуемый период наблюдается замедление оборачиваемости оборотного капитала, увеличение продолжительности нахождения средств в обороте. Это является отрицательной тенденцией, которая свидетельствует о снижении эффективности работы предприятия и о снижении эффективности использования оборотного капитала в целом. Оборачиваемость оборотного капитала в 2016 году увеличилась по сравнению с 2015 годом на 12,78 дня, что также является отрицательным моментом, который говорит о том, что предприятие сможет сделать за год меньше оборотов, чем в предыдущие годы.

Сокращение оборачиваемости способствует повышению потребности в оборотном капитале, снижению объемов продукции и значит уменьшению получаемой прибыли.

Большое влияние на финансовое состояние предприятия и его производственные результаты оказывает состояние запасов. В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными. Увеличение удельных запасов может свидетельствовать о: расширении масштабов деятельности предприятия; стремлении защитить денежные средства от обесценения под воздействием инфляции и неэффективном управлении запасами, вследствие чего значительная часть капитала замораживается на длительное время, замедляется его оборачиваемость.

Проведем анализ оборачиваемости запасов, который показывает скорость списания запасов в связи с продажей товаров, продукции, работ, услуг по обычным видам деятельности (таблица 9 (Приложение 9)).

Коэффициент оборачиваемости запасов в 2016 году возрос и составил 7,74 оборота, что на 1,26 оборота больше, чем в 2015 году. Данная тенденция является положительной и свидетельствует об эффективности и экономном их использование, интенсификации процессов снабжения производства и сбыта, но однако данный уровень ниже уровня 2014 года на 2,09 оборота. В тоже время за счет ускорения оборачиваемости снизился срок оборота запасов на 15,17 дня в 2016 году по сравнению с 2015 годом, что также является положительным.

Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности.

Оценим объем и динамику дебиторской задолженности, а также отношение дебиторской задолженности к оборотным средствам (таблица 10 (Приложение 10)).

На основе таблицы 10 можно сделать вывод, что на протяжении трех лет объем дебиторской задолженности возрастал, и в 2016 году составил 21218,7 тыс. руб. В структуре оборотного капитала удельный вес дебиторской задолженности является значительным, о чем свидетельствует тот факт, что в дебиторскую задолженность было отвлечено более чем 45% всех оборотных активов.

В 2016 году коэффициент оборачиваемости дебиторской задолженности составил 6,16 оборотов, что на 1,6 оборотов меньше, чем в 2015 году. Снижение показателя отрицательно характеризует деятельность ОП ООО «Харрис», т.к. отражает ухудшение платежной дисциплины покупателей. Длительность одного оборота дебиторской задолженности в 2016 году по сравнению с 2015 годом увеличилась, на 12,21 дня соответственно, что также говорит об неэффективном управлении дебиторской задолженностью.

Проанализируем оборачиваемость денежных средств за период 2014-2016 годы и результаты представим в таблице 11(Приложение 11).

В 2015 году коэффициент оборачиваемости денежных средств составил 24,79 оборота, но в 2016 году снизился и составил 14,93 оборота, что на 9,86 оборота меньше чем в 2015 году, но в тоже время увеличилась длительность одного оборота денежных средств, которая по сравнению с 2015 годом возросла на 9,72 дня и составила 24,44 дня.

2.3. Оценка системы управления оборотным капиталом на предприятии

Управление оборотным капиталом ОП ООО «Харрис» осуществляется с помощью финансового механизма, который служит для воздействия на финансовые отношения, складывающиеся на данном предприятии.

В управлении оборотным капиталом ОП ООО «Харрис» главным действующим лицом является финансовый менеджер, он наряду с главным экономистом и экономистом, входящими в состав планово-экономического отдела, подчиняются финансовому директору.

Таким образом, ответственность за управление оборотным капиталом ОП ООО «Харрис», движение его денежных потоков полностью лежит на финансовой службе общества.

В целях эффективного управления оборотным капиталом ОП ООО «Харрис» должно выбрать источники формирования оборотного капитала с учетом ряда потенциальных ограничений в их использовании. Для этого можно использовать метод качественного исследования возможных источников формирования.

Для оценки источников формирования оборотного капитала по предложенным параметрам можно использовать методику бальных оценок (Приложение 12.) Используя ключевые характеристики источников формирования оборотного капитала, получаем суммарные оценки эластичности (таблица 12 (Приложение 12)).

Наиболее эластичным источником формирования оборотного капитала согласно таблице 12 можно считать кредиторскую задолженность (17 баллов). Более низкие оценки получили собственные и приравненные к ним средства (13 баллов), банковское финансирование (11 баллов), и государственные кредиты – 9 баллов.

По данным таблицы 12 представим стратегии финансирования оборотного капитала ОП ООО «Харрис» в 2015 и 2016 годах. (Приложение 13)

Таким образом, видно, что в 2016 году ОП ООО «Харрис» стало применять другую стратегию финансирования оборотных активов по сравнению с 2015 годом.

ГЛАВА 3. НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ ОП ООО «ХАРИС»

3.1. Разработка эффективной системы управления оборотным капиталом предприятия

Системный подход к управлению оборотного капитала заключается в регулировании его элементов в соответствии со спецификой их свойств и связей между ними и отличается от существующих тем, что в нем учитывается привязка к тактическим целям и задачам предприятия в процессе выработки обоснованных решений при управлении и использовании оборотного капитала, которая отражает последовательность промежуточных целей или решений и выбирается из множества альтернатив по какому-либо критерию.

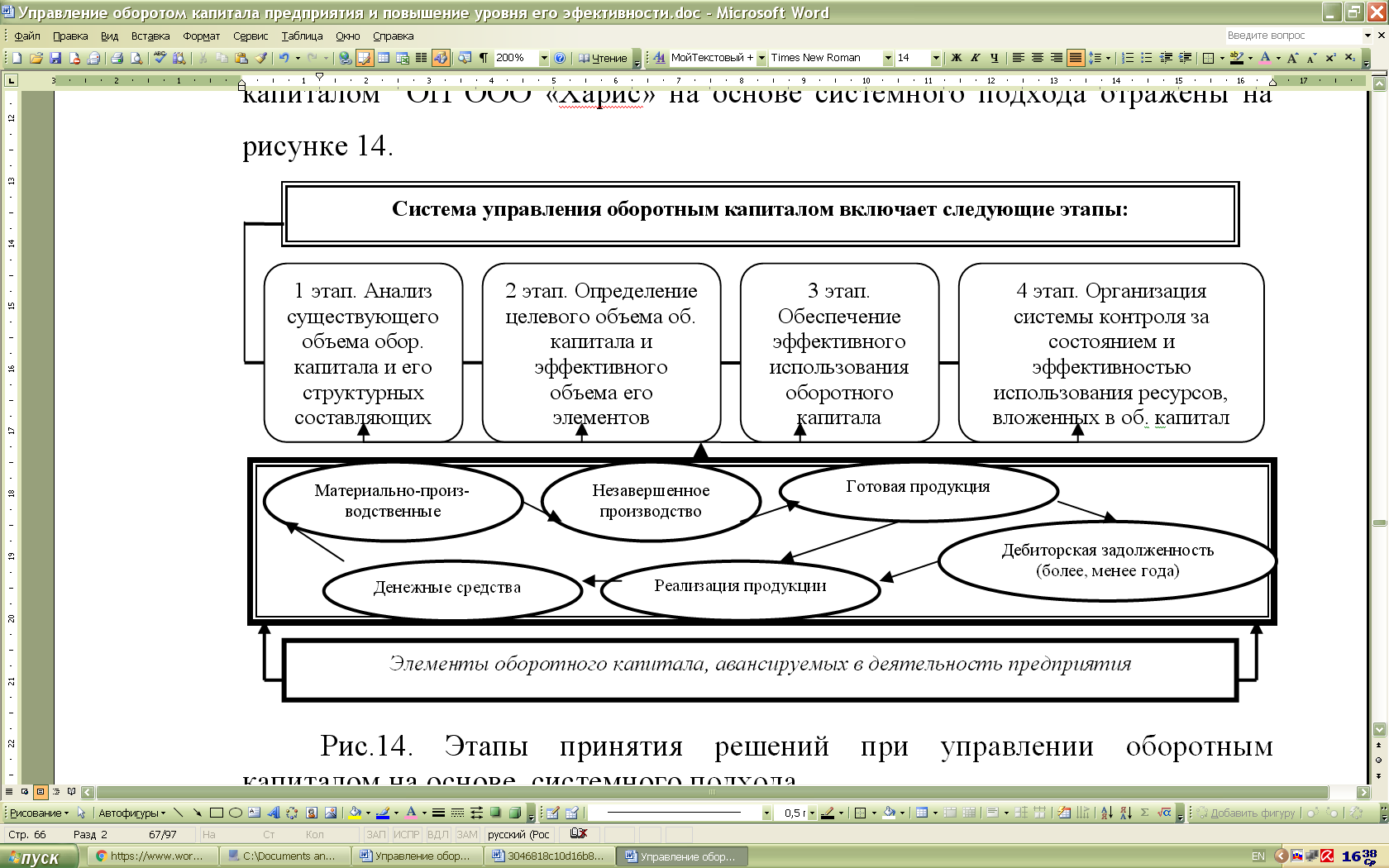

Рост производительности труда, национального дохода в той его части, которая идет на потребление, зависит от того, насколько эффективно используются оборотные средства промышленного предприятия, каковы их объем и величины структурных составляющих. Разорвать замкнутый круг можно путем улучшения всей системы хозяйствования, позволяющей предприятию осуществлять прибыльную деятельность и увеличивать свою ресурсную базу, путем принятия обоснованных решений по повышению эффективности использования оборотного капитала. Этапы принятия решений при управлении оборотным капиталом ОП ООО «Харрис» на основе системного подхода отражены на рисунке 4 (Приложение 14).

Таким образом, в рамках системного подхода на основе такого анализа делается вывод об эффективности использования оборотного капитала, а также выявляется взаимозависимость элементов оборотного капитала друг от друга и определяются направления управленческих решений по совершенствованию процесса управления данным видом ресурса. Грамотное управление данным процессом имеет принципиальное значение для итогов текущей деятельности ОП ООО «Харрис».

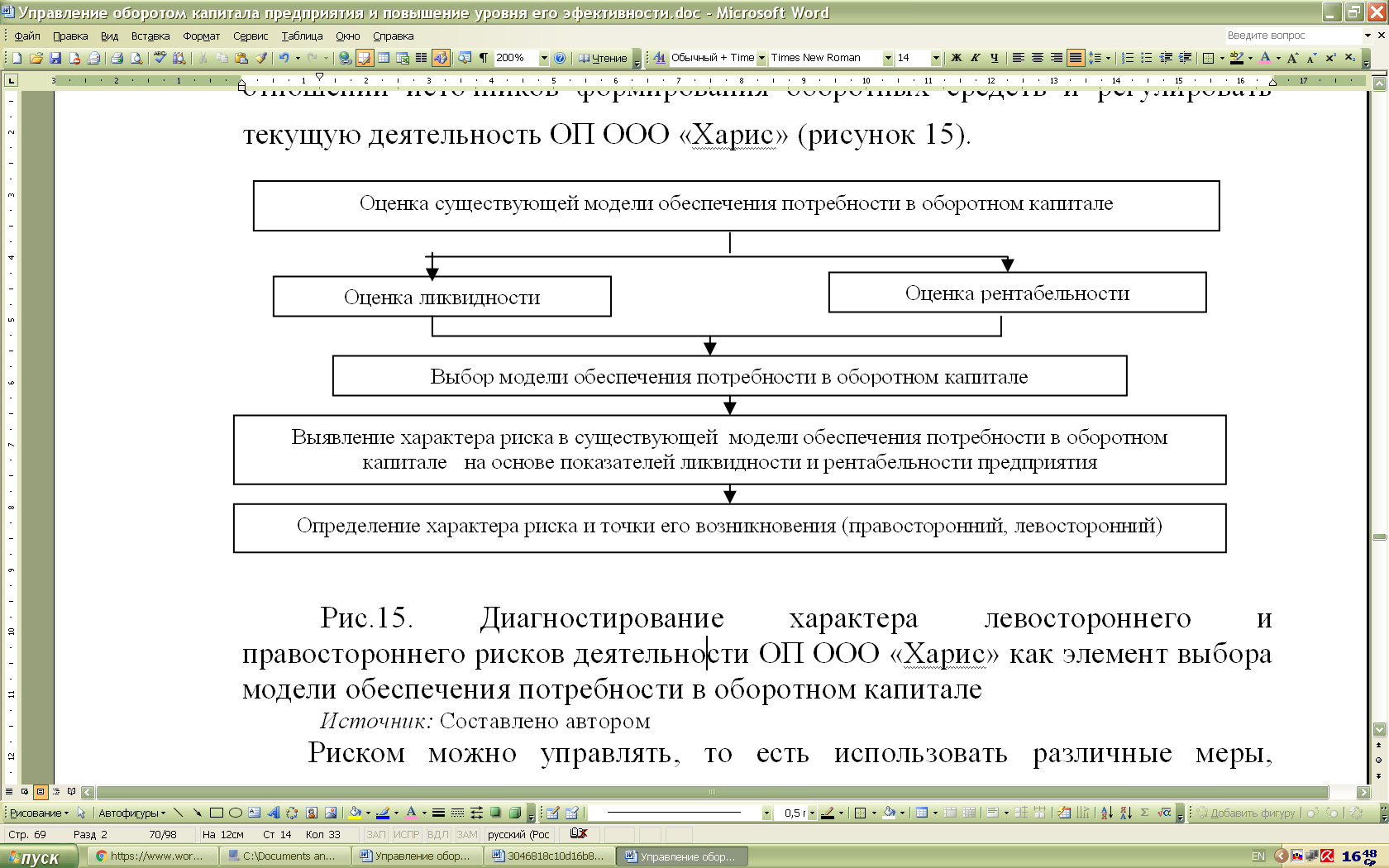

Анализ различных рисков, возникающих при управлении деятельностью предприятия, позволил выделить риски, связанные с управлением оборотным капиталом. Поиск путей достижения компромисса между прибылью, риском потери ликвидности и состоянием оборотных средств и источников их покрытия предполагает определение правосторонних и левосторонних рисков, возникающих в процессе управления оборотным капиталом.

В соответствии с этим выделены явления, потенциально несущие в себе левосторонний и правосторонний риски, которые отражены в приложении 15.

Таким образом, реализация предложенных в работе рекомендаций, направленных на эффективное управление оборотным капиталом ОП ООО «Харрис» в современных условиях, способствующих снижению риска потери ликвидности и эффективности работы, позволит поддерживать рациональное соотношение между собственным оборотным капиталом и заемными ресурсами, направляемыми на пополнение оборотных средств, что в конечном итоге обеспечит стабильное и устойчивое развитие исследуемого предприятия.

3.2. Оценка эффективности предложенных мероприятий

В рамках предложенной системы управления оборотным капиталом разработаем модель планирования оборотного капитала ОП ООО «Харрис» на планируемый период.

Схематично модель планирования потребности в оборотном капитале ОП ООО «Харрис» можно представить в виде следующих этапов (Приложение 16).

Таким образом, видно, что ОП ООО «Харрис» наблюдается недостаток денежных средств для финансирования оборотного капитала, причем наибольший недостаток денежных средств приходиться на готовую продукцию (4986 тыс. руб.), а также на денежную наличность (1278 тыс. руб.). Общая потребность в оборотном капитале на один финансовый цикл составляет 8339,993 тыс. руб., фактически в наличии 787,1 тыс. руб., следовательно, недостаток составляет 7552,893 тыс. руб.

Проводя анализ оптимальности структуры источников финансирования в оборотный капитал ОП ООО «Харрис» важно учитывать оценку их влияния на финансовую устойчивость предприятия.

Полученная структура должна иметь безопасные с точки зрения финансовой устойчивости пропорции между входящими в ее состав источниками. Для определения оптимальных пропорций следует использовать максимально допустимые значения определенных коэффициентов оценки финансового состояния. В качестве таких критериев целесообразно использовать общий коэффициент покрытия (текущей ликвидности) и коэффициент соотношения заемных и собственных средств, так как другие показатели находятся в прямой или обратной зависимости от них.

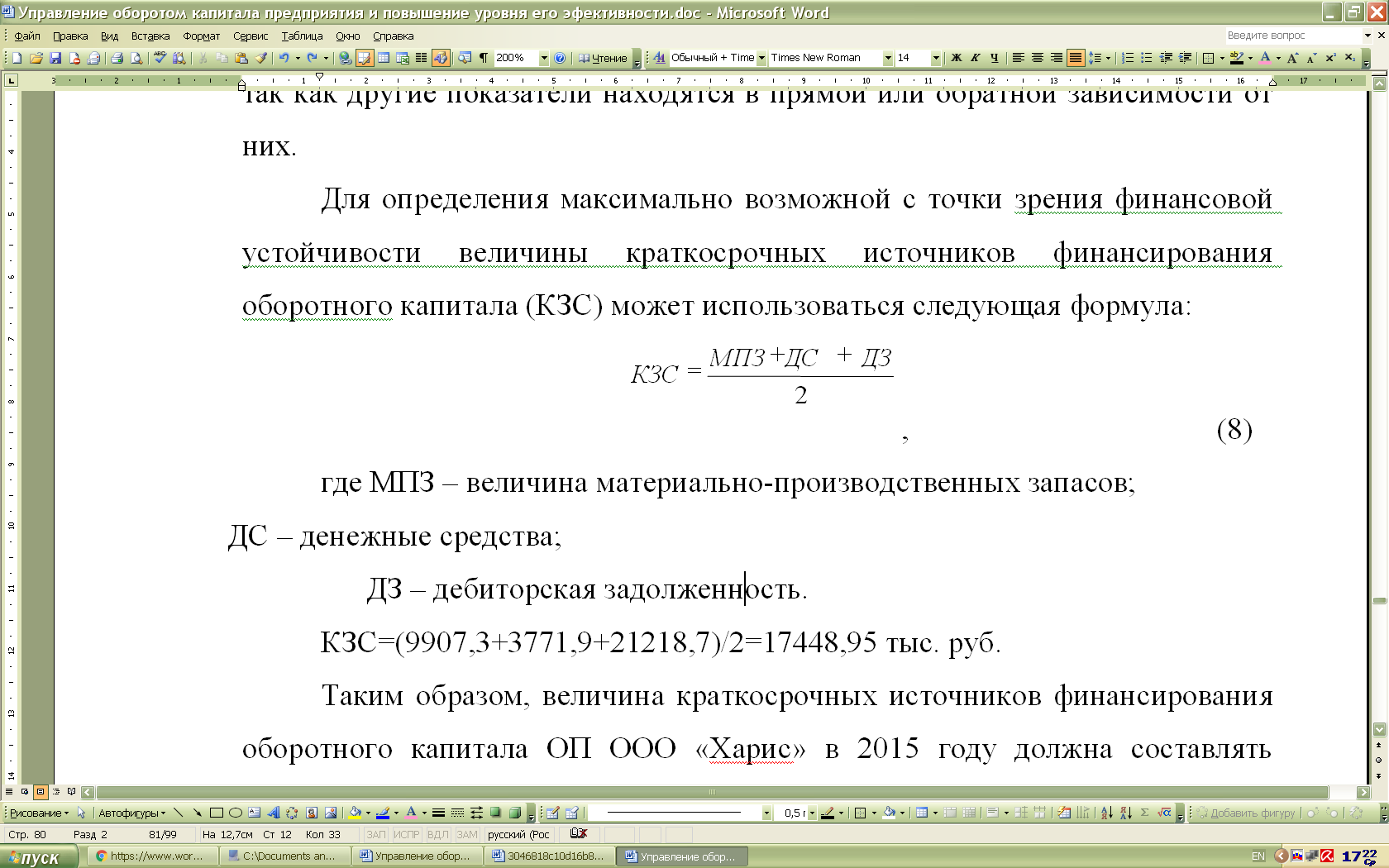

Для определения максимально возможной с точки зрения финансовой устойчивости величины краткосрочных источников финансирования оборотного капитала (КЗС) может использоваться следующая формула(1):

(1)

(1)

где МПЗ – величина материально-производственных запасов;

ДС – денежные средства;

ДЗ – дебиторская задолженность.

КЗС=(9907,3+3771,9+21218,7)/2=17448,95 тыс. руб.

Величина краткосрочных источников финансирования оборотного капитала в 2017 году должна составлять 17448,95 тыс. руб.

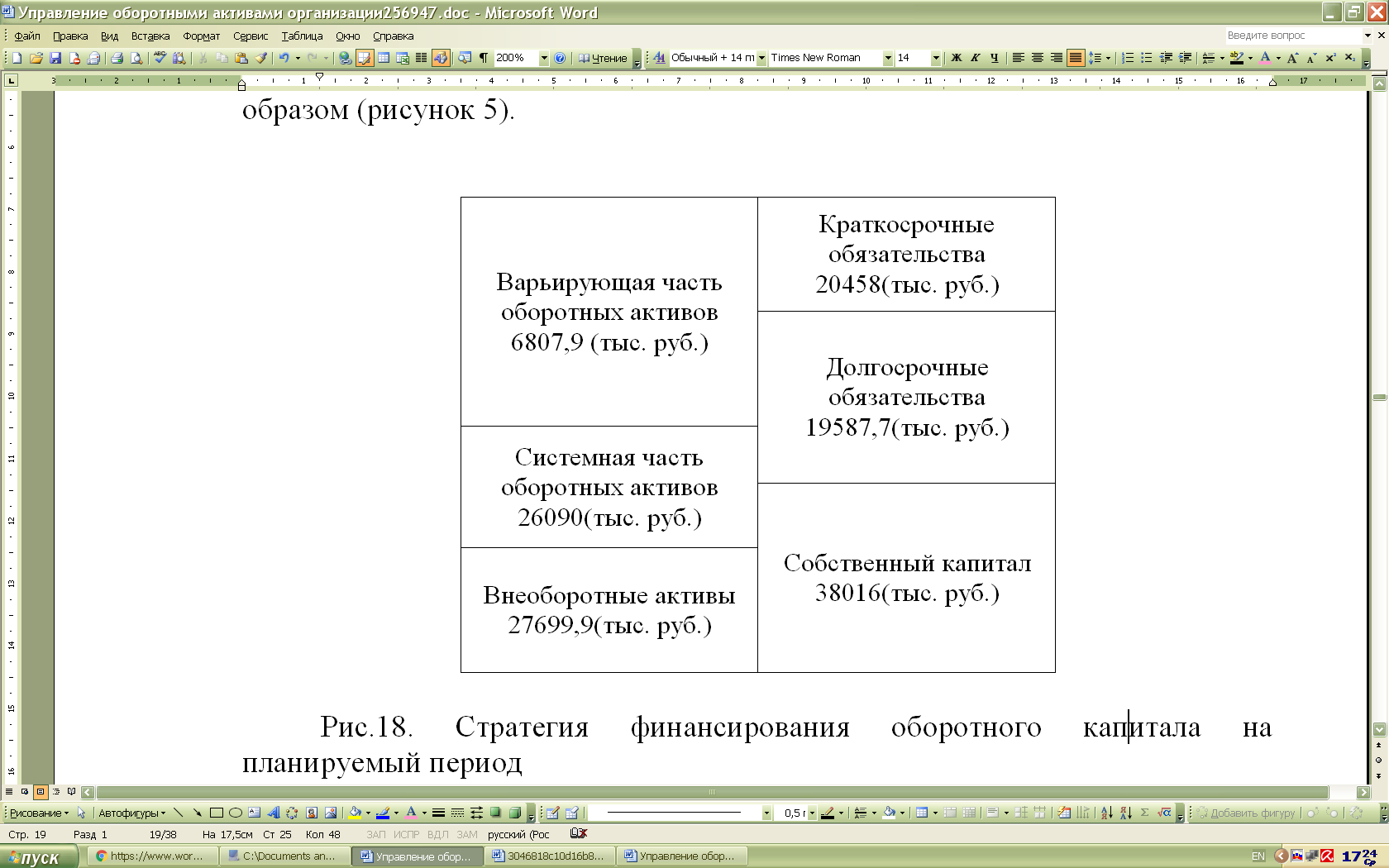

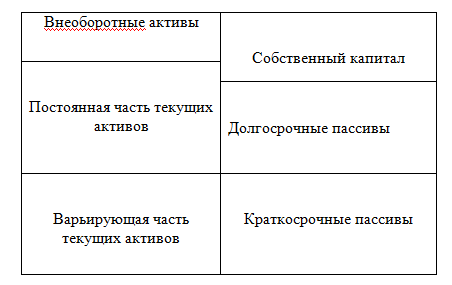

Поскольку проведенный анализ показал, что на ОП ООО «Харрис» ухудшились показатели финансовой устойчивости, то необходимо применить новую стратегию финансирования оборотных активов. Для сохранения ликвидности и финансовой устойчивости предприятию необходимо применить компромиссную политику финансирования оборотных активов, для чего следует увеличить объем долгосрочных пассивов в размере 3400 тыс. руб. За счет привлечения долгосрочного кредита изменится соотношение элементов оборотного капитала и их источников финансирования (рисунок 5).

Рис.5. Стратегия финансирования оборотного капитала на планируемый период

Формирование эффективной структуры источников финансирования оборотного капитала ОП ООО «Харрис» основывается на поиске компромисса между риском потери ликвидности и эффективностью использования оборотного капитала. При этом в качестве критериев выбора источников финансирования выступают уровень ликвидности и стоимость привлекаемых финансовых рисков.

В качестве показателя эффективности оборотного капитала целесообразно использовать экономическую рентабельность активов. Она определяется как отношение чистой прибыли (ЧП), увеличенной на сумму причитающихся по заемным средствам процентов (ЗК%), к валюте баланса (А), уменьшенной на сумму кредиторской задолженности (КЗ) (Формула 2).

. (2)

. (2)

Для расчета цены заемного источника финансирования (Цист) оборотного капитала следует применять формулу 3:

, (3)

, (3)

где СВ – сумма выплат по используемым в анализируемом периоде заемным источникам;

ЗИ - суммы используемых в анализируемом периоде заемных источников;

СТнп – ставка налога на прибыль, доли единицы.

Rэ2016=(-2071,7)/(74677,5-20458)=-0,038 или -3,8%

где -2071,7-чистая прибыль в 2016 году

74677,5-актив баланса в 2016 году

20458-кредиторская задолженность в 2016 году

Rэплан=(-2071,7+(19587,7*0,12)/(74677,5-20458)=0,051 или 5,1%

где 19587,7-сумма долгосрочных обязательств на планируемый период с учетом новой стратегии финансирования

КАЛ2016=(3771,9+4982,7)/20473,8=0,42

где 3771,9 –денежные средства в 2016 году

4982,7-финансовые вложения в 2016 году

20473,8-краткосрочные обязательства в 2016 году

КАлплан=(3771,9+4982,7+(19587,7*0,12)/20473,8=0,54

КТЛ2016=46977,6/20473,8=2,29

где 46977,6-оборотные активы в 2016 году

КТлплан=(46977,6+2350,52)/20473,8=2,41

где 2350,52- сумма причитающихся по заемным средствам процентов.

Кроме того, важным этапом в определении эффективности предложенных мероприятий является оценка показателей ликвидности до и после внедрения новой стратегии финансирования. Оценим показатели ликвидности ОП ООО «Харрис» по средствам таблицы 13.

Таблица 13

Оценка экономической эффективности предлагаемых мероприятий

|

Показатель |

До внедрения |

После внедрения |

Отклонение |

|

Экономическая рентабельность активов |

-3,81 |

5,1 |

8,91 |

|

Цена заемных источников финансирования |

0,12 |

0,12 |

0 |

|

Коэффициент абсолютной ликвидности |

0,42 |

0,54 |

0,12 |

|

Коэффициент текущей ликвидности |

2,29 |

2,41 |

0,12 |

Экономическая рентабельность активов после внедрения компромиссной стратегии финансирования оборотного капитала возросла на 8,91% и составила 5,1%, что можно считать положительным явлением. Коэффициент текущей ликвидности возрос и составил 2,41, что также является положительным моментом для предприятия.

Для определения эффективности предложенных мероприятий необходимо провести анализа влияния степени эффективности управления оборотным капиталом на его финансовую устойчивость. Для этого необходимо провести комплексную диагностику финансовой устойчивости на основе рейтинговой оценки платежеспособности предприятия.

Для определения рейтинговой оценки финансовой устойчивости необходимо использовать коэффициенты, которым при соблюдении критериального уровня присваиваются соответствующие значения в баллах (Приложение 17). Показатели в столбце «после внедрения» получены в результате изменения статей актива и пассива, вызванного изменением стратегии финансирования и, которые были рассчитаны выше.

Выводы третей главы. До внедрения мероприятий предприятие считалось не абсолютно финансово устойчивым, о чем свидетельствует суммарный балл равный 4,9. После внедрения предложенных мероприятий предприятие выйдет на уровень суммарного балла равного 5,6 баллов из 7 максимально возможных, и будет считаться финансово устойчивым и платежеспособным.

Полученная таким образом оценка более полно отражает эффективность предложенных мероприятий и степень влияния изучаемых показателей на финансовую устойчивость предприятия, так как при таком подходе расчета рейтинговых баллов используется в полной мере весь диапазон значений исследуемых признаков.

Следовательно, проведенный анализ эффективности предложенных мероприятий показал, что финансовое положение ОП ООО «Харрис» после внедрения мероприятий будет считаться устойчивым. Таким образом, проведенный анализ показал, что применение компромиссной стратегии финансирования оборотного капитала ОП ООО «Харрис» можно считать целесообразным, которая будет способствовать повышению эффективности использования текущих активов и финансовой устойчивости предприятия в целом, а также позволит избежать негативного влияния привлекаемых источников на финансовые результаты деятельности экономического субъекта.

ЗАКЛЮЧЕНИЕ

Управление оборотным капиталом это постоянная готовность к упреждающей деятельности, направленная на повышение эффективности предпринимательской деятельности в целом.

Эффективность управления оборотным капиталом весьма важно рассматривать не только как конечный результат используемых в процессе производственной деятельности оборотных средств, но и как процесс, имеющий множество внешних воздействий. В общем смысле эффективность оборотного капитала – это отношение оборотных средств к финансовому результату.

В практической части исследования был проведен анализ эффективности управления оборотным капиталом в ОП ООО «Харрис»

С целью улучшения управления оборотным капиталом ОП ООО «26аррис» необходимо провести следующие мероприятия:

- применить компромиссную стратегию финансирования оборотного капитала ОП ООО «Харрис»;

- вести непрерывный мониторинг состояния запасов, денежных средств и дебиторской задолженности, своевременно выявляя и устраняя негативные тенденции;

- провести мероприятия по планированию элементов оборотного капитала.

Таким образом, применение приведенных выше мероприятий будет способствовать повышению эффективности использования текущих активов и финансовой устойчивости предприятия в целом, а также позволит избежать негативного влияния привлекаемых источников на финансовые результаты деятельности экономического субъекта.

СПИСОК ЛИТЕРАТУРЫ

- Бочаров В.В. Управление денежным оборотом предприятий и корпораций. – М.: «Финансы и статистика», 2015. – 645с.

- Данилова Н.Н. Построение системы финансового контроля// Экономист, 2011. - №1.

- Ефимова О. В. Финансовый анализ/ О. В. Ефимова. -3-е изд. М.: Омега-Л, 2012. – 352 с.

- Ковалев В. В. Введение в финансовый менеджмент / В. В. Ковалев. - М.: Финансы и статистика, 2011. – 768 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности / В.В.Ковалев, О.Н. Волкова. -М.: Проспект. - 2013. – 424 с.

- Ковалев В.В., Финансы организаций (предприятий) / В.В. Ковалев. - М.: ТК Велби: Проспект, 2011. - 352с.

- Павлов С.В. Принципы финансового контроллинга // Финансовый бизнес, 2013 - №4.

- Родионова, В.М. Финансовый контроль/ В.М. Родионова, В.И. Шлейников. - М.: ИД ФБК-ПРЕСС, 2012. - 510 с.

- Романова М.В. Формирование финансовой политики предприятия// Финансы и кредит, 2011. - №8.

- Тарасов Д.М. Финансовое планирование и контроль - теория и реалии // Финансовый директор, 2014. - №6.

- Шеремет А.Д. Финансы предприятий/ А.Д.Шеремет, Р.С.Сайфулин. - М.: Инфра-М, 2015. - 384 с.

- Шуляк П.Н. Финансы предприятия/ Шуляк П.Н. - М.: Дашков и К,2012. - 624 с.

Приложение 1

Рис.1. организационная структура управления ООО ОП «Харрис»

Приложение 2

Таблица 1

Основные экономические показатели работы ОП ООО «Харрис»

|

Показатель |

Годы |

Темп прироста, % |

|||

|

2014 |

2015 |

2016 |

2015/ 2014 |

2016/ 2015 |

|

|

Выручка (нетто) от реализации продукции (работ, оказания услуг), тыс.руб. |

42993,8 |

147975,1 |

130676,1 |

+3,48 |

-11,69 |

|

Удельный вес себестоимости в общем объеме выручки от реализации продукции (работ, услуг), % |

81,12 |

85,22 |

88,13 |

5,05 |

+3,41 |

|

Совокупные активы, тыс.руб. |

54438,9 |

77679,3 |

74677,4 |

+42,69 |

-3,86 |

|

Доля основных средств в активах, % |

15,37 |

32,59 |

31,41 |

+112,04 |

-3,62 |

|

Фондоотдача (по реализованной продукции), руб./руб. |

17,09 |

5,84 |

5,57 |

-65,83 |

-4,62 |

|

Доля материальных затрат в себестоимости продукции, % |

65,84 |

64,54 |

55,13 |

-1,97 |

-14,58 |

|

Материалоотдача (по реализованной продукции), руб./руб. |

1,87 |

1,82 |

2,06 |

-2,67 |

+13,19 |

Приложение 3

Таблица 2

Показатели финансовых результатов ООО ОП «Харрис»

|

Показатель |

Годы |

Темп прироста, % |

|||

|

2014 |

2015 |

2016 |

2015/ 2014 |

2016/ 2015 |

|

|

Валовая прибыль, тыс.руб. |

26993,7 |

21875,7 |

15510,7 |

-18,96 |

-29,10 |

|

Прибыль (убыток) от реализации продукции (работ, услуг), тыс.руб. |

11110,6 |

4690,3 |

1644,3 |

-57,76 |

-64,94 |

|

Чистая прибыль, тыс.руб. |

5356,5 |

612,8 |

-2071,7 |

-88,56 |

уменьшился в 4 раза |

|

Рентабельность продаж (оборота), % |

7,77 |

3,17 |

1,26 |

-59,20 |

-66,13 |

|

Рентабельность продукции, % |

9,58 |

3,72 |

1,43 |

-61,17 |

-61,56 |

|

Рентабельность активов, % |

10,98 |

0,82 |

-2,72 |

-92,53 |

уменьшился в 4 раза |

Приложение 4

Рис. 2. Динамика чистой прибыли ОП ООО «Харрис»

Приложение 5

Анализ ликвидности баланса ООО ОП «Харрис»

Таблица 4

Группировка статей актива баланса по степени их ликвидности ООО ОП «Харрис»

|

Статьи баланса по степени их ликвидности |

Годы |

||

|

2014 |

2015 |

2016 |

|

|

Наиболее ликвидные активы (А1) |

7593,2 |

5969 |

8754,6 |

|

Быстро реализуемые активы (А2) |

15441,7 |

19069,6 |

21218,7 |

|

Медленно реализуемые активы (А3) |

17046,2 |

23024 |

17004,3 |

|

Труднореализуемые активы (А4) |

30739,6 |

29608,8 |

27699,9 |

Таблица 5

Группировка статей пассива баланса по степени срочности обязательств ООО ОП «Харрис»

|

Статьи баланса по степени срочности обязательств |

Годы |

||

|

2014 |

2015 |

2016 |

|

|

Наиболее срочные пассивы (П1) |

11505 |

18261,8 |

20458 |

|

Краткосрочные пассивы (П2) |

673,1 |

3321,5 |

15,7 |

|

Долгосрочные пассивы (П3) |

19300,8 |

19807,7 |

16187,7 |

|

Постоянные пассивы (П4) |

39441,8 |

36280,3 |

38016 |

Таблица 6

Анализ показателей ликвидности ООО ОП «Харрис»

|

Показатели |

Норма-тивное значение |

Годы |

Темп роста, % |

|||

|

2014 |

2015 |

2016 |

2015/2014 |

2016/2015 |

||

|

Коэффициент абсолютной ликвидности |

≥0,2 |

0,62 |

0,27 |

0,43 |

43,55 |

159,26 |

|

Коэффициент критической ликвидности |

≥0,8 |

1,89 |

1,16 |

1,43 |

61,38 |

123,28 |

|

Коэффициент текущей ликвидности (покрытия) |

≥1,5до2,5 |

3,29 |

2,23 |

2,29 |

67,78 |

102,69 |

Приложение 6

Таблица 7

Структура оборотного капитала ОП ООО «Харрис»

|

Статьи баланса |

2014 |

2015 |

2016 |

Отклонение, тыс. руб. |

||||

|

тыс. руб. |

струк-тура, % |

тыс. руб. |

струк-тура, % |

тыс. руб. |

струк-тура, % |

2015/ 2014 |

2016/ 2015 |

|

|

Запасы |

16684,3 |

41,52 |

22827,9 |

47,50 |

16885,6 |

35,94 |

6143,6 |

-5942,3 |

|

Налог на добавленную стоимость |

361,9 |

0,90 |

196,0 |

0,41 |

118,6 |

0,25 |

-165,9 |

-77,4 |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев) |

15441,7 |

38,43 |

19069,5 |

39,68 |

21218,7 |

45,17 |

3627,8 |

21492 |

|

Денежные средства |

165,4 |

0,41 |

261,5 |

0,54 |

3771,9 |

8,03 |

96,1 |

3510,4 |

|

Краткосрочные финансовые вложения |

7527,8 |

18,73 |

5707,5 |

11,88 |

4982,7 |

10,61 |

-1820,3 |

-724,8 |

|

Итого оборотные активы |

40181,1 |

100,00 |

48062,5 |

100,00 |

46977,6 |

100,00 |

7881,4 |

-10849 |

Приложение 7

Рис. 3. Динамика оборотного капитала ОП ООО «Харрис» в 2014-2016 годах

Приложение 8

Таблица 8

Показатели использования оборотного капитала ОП ООО «Харрис»

|

Показатели |

Годы |

Абсолютное отклонение |

|||

|

2014 |

2015 |

2016 |

2015/ 2014 |

2016/ 2015 |

|

|

Выручка от реализации, тыс. руб. |

142993,8 |

147975,1 |

130676,1 |

4981,3 |

-17299,0 |

|

Средняя величина оборотного капитала, тыс. руб. |

40181,1 |

48062,5 |

46977,6 |

7881,4 |

-1084,9 |

|

Коэффициент оборачиваемости |

3,56 |

3,08 |

2,78 |

-0,48 |

-0,3 |

|

Оборачиваемость в днях |

102,53 |

118,51 |

131,29 |

15,98 |

12,78 |

|

Коэффициент закрепления |

0,28 |

0,33 |

0,36 |

0,05 |

0,03 |

Приложение 9

Таблица 9

Анализ оборачиваемости запасов

|

Показатели |

Год |

Абсолютное отклонение |

|||

|

2014 |

2015 |

2016 |

2015/2014 |

2016/2015 |

|

|

Выручка от реализации, тыс. руб. |

142993,8 |

147975,1 |

130676,1 |

4981,3 |

-17299,0 |

|

Средняя величина запасов, тыс. руб. |

16684,3 |

22827,9 |

16885,6 |

6143,6 |

-594,3 |

|

Коэффициент оборачиваемости запасов, оборотов |

8,57 |

6,48 |

7,74 |

-2,09 |

1,26 |

|

Средний срок оборота запасов, дней всего |

42,59 |

56,33 |

41,16 |

13,74 |

-15,17 |

Приложение 10

Таблица 10

Оборачиваемость дебиторской задолженности ОП ООО «Харрис»

|

Показатели |

Год |

Абсолютное отклонение |

|||

|

2014 |

2015 |

2016 |

2015/2014 |

2016/2015 |

|

|

Дебиторская задолженность, тыс. руб. |

15441,7 |

19069,5 |

21218,7 |

3627,8 |

2149,2 |

|

Общая сумма оборотного капитала, тыс. руб. |

40181,1 |

48062,5 |

46977,6 |

7881,4 |

-1084,9 |

|

Коэффициент отвлечения оборотных активов в дебиторскую задолженность, |

0,384 |

0,394 |

0,452 |

0,01 |

0,058 |

|

Коэффициент оборачиваемости, оборот |

9,26 |

7,76 |

6,16 |

-1,5 |

-1,6 |

|

Длительность одного оборота, дни |

39,42 |

47,04 |

59,25 |

7,62 |

12,21 |

Приложение 11

Таблица 11

Расчет оборачиваемости денежных средств

|

Показатели |

Годы |

Абсолютное отклонение |

|||

|

2014 |

2015 |

2016 |

2015/ 2014 |

2016/ 2015 |

|

|

Выручка от реализации, тыс.руб. |

142993,8 |

147975,1 |

130676,1 |

4981,3 |

-17299,0 |

|

Средняя величина денежных средств и краткосрочных финансовых вложений, тыс.руб. |

7693,2 |

5969,0 |

8754,6 |

-1724,2 |

2785,6 |

|

Коэффициент оборачиваемости денежных средств, оборот |

18,59 |

24,79 |

14,93 |

6,2 |

-9,86 |

|

Средний срок оборота денежных средств, дни |

19,63 |

14,72 |

24,44 |

-4,91 |

9,72 |

Приложение 12

Параметры для определения комплексного показателя эластичности

|

Параметр |

Составляющие параметра |

Баллы |

|

Направления использования средств |

а) производственные материалы б) готовая продукция в) дебиторская задолженность г) денежные и приравненные к ним средства |

1 2 3 4 |

|

Возможность получения |

а) минимальная б) удовлетворительная в) существенная г) максимальная |

1 2 3 4 |

|

Доступность источника с учетом фактора времени |

а) источник практически недоступен б) источник имеет среднее время доступа в) источник имеет малое время доступа г) источник всегда доступен |

1 2 3 4 |

|

Уровень обеспечения |

а) требуется обеспечение, превышающее объем финансирования б) требуется обеспечение, равное объему финансирования в) требуется небольшое обеспечение г) обеспечение не требуется |

1 2 3 4 |

|

Возможность изменения объема финансирования |

а) объем финансирования не изменяется или модифицируется со значительными затруднениями б) требуются средние усилия по изменению объема финансирования в) объем финансирования может быть изменен с небольшими усилиями г) объем финансирования изменяется в соответствии с потребностями заемщика |

1 2 3 4 |

Таблица 12

Распределение оценок эластичности

|

Источники финансирования оборотного капитала |

Баллы |

Общий балл эластич-ности |

||||

|

направ-ления исполь-зования средств |

возмож-ность полу-чения |

доступность источника с учетом фактора времени |

уровень обеспе-чения |

возможность изменения объема финанси-рования |

||

|

Собственные и приравненные к ним средства |

4 |

2 |

4 |

2 |

1 |

13 |

|

Банковское финансирование |

4 |

2 |

3 |

1 |

1 |

11 |

|

Кредиторская задолженность |

4 |

4 |

4 |

2 |

3 |

17 |

|

Государственные кредиты |

4 |

1 |

2 |

1 |

1 |

9 |

Приложение 13

Стратегии финансирования оборотного капитала ОП ООО «Харрис» в 2015 и 2016 г.

На рисунке А. левая часть это общая сумма оборотных активов, поделенная на части согласно их долям в 2015 году, правая часть источники финансирования оборотных активов также согласно их удельному весу в общем объеме финансирования в 2015 году. Потом левая и правые части соотносятся и анализируется какой элемент оборотных активов за счет, какого источника профинансирован. И далее из этого соотношения определяется стратегия финансирования.

Рис.А.Стратегия финансирования оборотного капитала в 2015 году

В 2015 году для предприятия была характерна компромиссная стратегия финансирования, которая заключалась в том, что внеоборотные активы, системная часть и около половины варьирующей части оборотных активов финансируется за счет собственного и долгосрочного заемного капитала, в результате чего предприятие имеет финансовую устойчивость и ограждена от риска потери ликвидности.

В 2016 году ситуация существенно изменилась и ОП ООО «Харрис» стали применять агрессивную стратегию финансирования (рисунок Б).

Рис. Б. Стратегия финансирования оборотного капитала в 2016 году

В данном случае доля оборотных средств превышает долю основных, а на предприятии имеются большие запасы сырья, дебиторской задолженности. Как следствие такой стратегии у предприятия растут затраты за уплату процентов по кредитам, что снижает экономическую рентабельность и создает риск потери ликвидности.

Приложение 14.

Рис.4. Этапы принятия решений при управлении оборотным капиталом на основе системного подхода

Приложение 15

Явления, несущие правосторонний и левосторонний риски

|

Левосторонний риск (актив) |

Правосторонний риск (пассив) |

||

|

Ликвидность |

Рентабельность |

Ликвидность |

Рентабельность |

|

-накопление низколиквидных активов, необоснован-ные рост ДЗ и уменьшение оборотных средств, недостаток денежных средств |

-увеличение неиспользуемых оборотных средств, недостаток производственных запасов, необосно-ванный рост ДЗ |

-неоптимальное сочетание долгосрочных и краткосрочных заемных средств; высокий уровень КЗ |

-высокая доля долгосрочных заемных средств; нео-боснованный рост КЗ |

Диагностирование левостороннего и правостороннего рисков заключается в выборе модели обеспечения потребности в оборотном капитале, что подразумевает выявление слабых сторон и зон вероятных потерь в ОП ООО «Харрис».

Это позволило отслеживать динамику изменения избранной политики в отношении источников формирования оборотных средств и регулировать текущую деятельность ОП ООО «Харрис».

Риском можно управлять, то есть использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска. В данном случае выбор модели обеспечения потребности в оборотном капитале является той мерой, которая позволяет нивелировать, а также частично устранять выявленные риски.

Рассмотрим риски, характерные для каждой модели обеспечения потребности в оборотном капитале, а также критерии, которыми необходимо руководствоваться при выборе той или иной модели.

Виды рисков при различных моделях обеспечения потребности в оборотном капитале

|

Модели обеспечения потребности в об. капитале |

Левосторонний риск Актив |

Правосторонний риск Пассив |

||

|

Ликвидность |

Рентабельность |

Ликвидность |

Рентабельность |

|

|

Идеальная модель |

Низкая Возможные причины: риск потери ликвидности из-за нехватки денежных средств для погашения краткоср. обяз-в → возможное невыполнение обяз-в |

Низкая Возможные причины: риск потери рентабельности из-за увеличения совокупных издержек → потеря дополнит. прибыли |

Низкая Возможные причины: риск потери ликвидности из-за накопл краткоср. обяз-в → снижение доли высоколиквидных активов |

Низкая Возможные причины: риск потери рентаб-ти из-за недостатка ден. ср. → → прерывание произв. процесса и потеря прибыли |

|

Агрессивная модель |

Низкая Возможные причины: риск потери ликвидности из-за нехватки ден. средств для погашения краткосрочных обязв→возможное не-выполнение обяз-в |

Высокая Вероятность возникновения риска потери рентабельности очень мала |

Низкая Возможные причины: риск потери ликвидности из-за накопл. краткоср. обяз-в в пиковые и сезонные периоды → не выполн. обяз-в |

Высокая Вероятность воз-никновения риска потери рентабель-ности очень мала |

|

Консерва-тивная модель |

Высокая Нет риска потери ликвидности |

Низкая Возможные причины: риск потери рентабельности из-за накопл. излишних активов, т.к. мод. покрывает всю потребность в об. ср. → увел. произв. и матер. зат-т |

Высокая Нет риска потери ликвидности |

Высокая Нет риска потери рентабельности |

|

Компро-миссная модель |

Высокая |

Высокая |

Высокая |

Высокая |

|

В данной модели все риски сбалансированы, но иногда |

||||

|

может наблюдаться снижение рентабельности из-за накопления излишних активов |

может наблюдаться сниж. ликвидности из-за накопления излиш. краткоср. пассивов |

|||

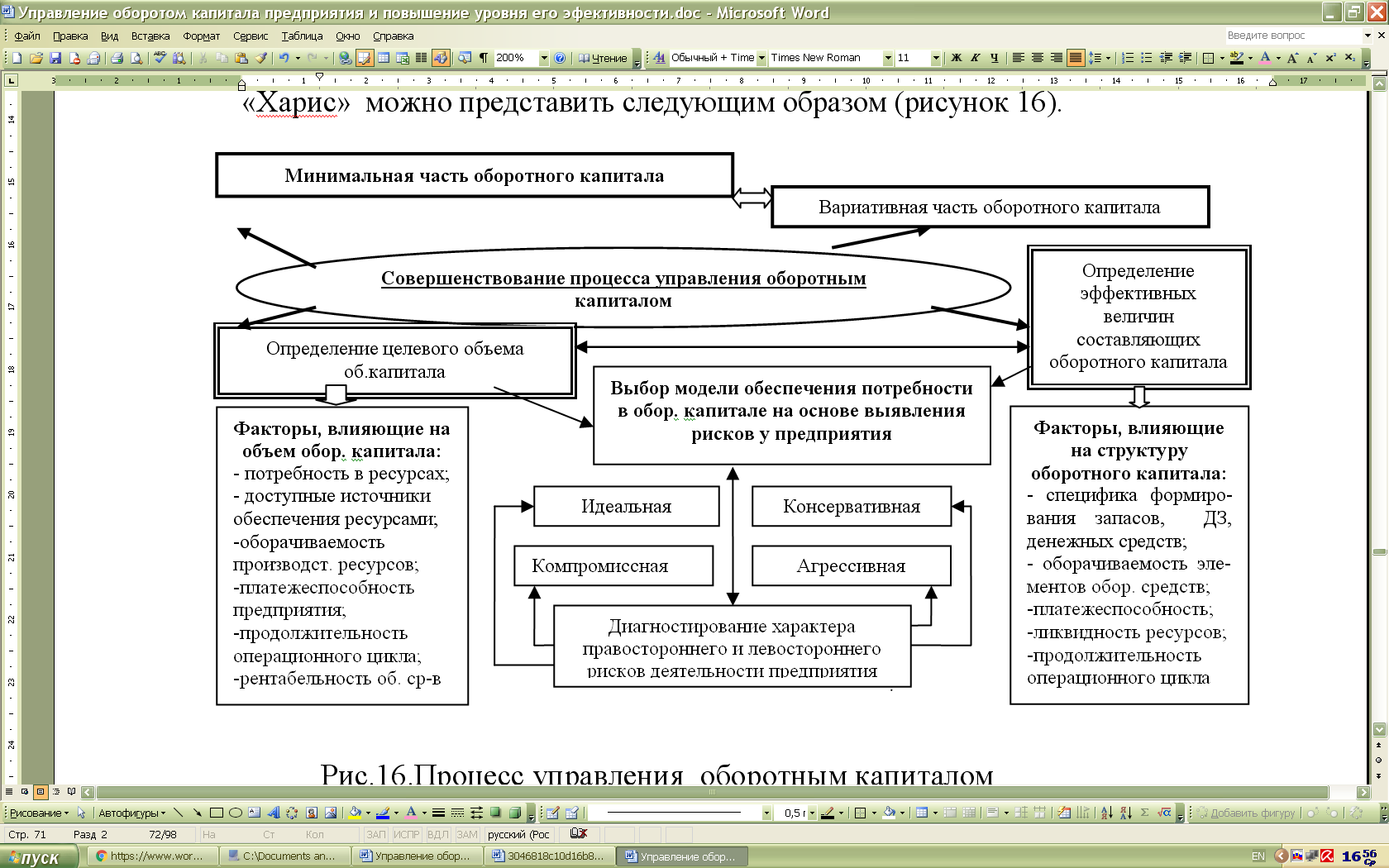

Таким образом, процесс управления оборотным капиталом ОП ООО «Харис» можно представить следующим образом.

Любая из рассмотренных моделей обеспечения потребности в оборотном капитале на определенных этапах функционирования предприятия дает различные возможности для выхода из рисковой зоны, при этом основными критериями, которыми следует руководствоваться при их выборе, являются показатели ликвидности и рентабельности ОП ООО «Харис».

Формирование принятия решений по повышению эффективности использования оборотного капитала ОП ООО «Харрис» предполагает разработку перечня последовательно выполняемых этапов:

- проведение анализа использования оборотного капитала в операционном процессе предприятия в предшествующем периоде;

- разработка программы управления оборотным капиталом предприятия на основе принципов программно-целевого управления;

- разработка способа диагностирования характера рисков деятельности предприятия для принятия обоснованных решений по определению потребности в оборотном капитале;

- выбор и обоснование модели обеспечения потребности в оборотном капитале предприятия;

- формирование нормативной потребности в оборотном капитале, достаточной для ведения эффективной производственно-хозяйственной деятельности;

- формирование этапов принятия обоснованных решений при управлении оборотным капиталом на основе выявления слабых мест и причин их нерационального управления;

- разработка и контроль за исполнением сформированных управленческих решений по повышению эффективности использования оборотного капитала предприятия на основе системного подхода.

Приложение 16

Модель планирования потребности в оборотном капитале ОП ООО «Харрис»

На первом этапе происходит планирование дебиторской задолженности.

Определение размера дебиторской задолженности прежде всего связано с величиной ее оборачиваемости, а также сложившегося на предприятии характера расчетов с покупателями (таблица А).

На втором этапе необходимо осуществить планирование материально-производственных запасов.

В процессе планирования используется показатель периода обращения материально-производственных запасов в днях, равный отношению средних остатков материально-производственных запасов к себестоимости продаж, умноженному на 365 дней.

Таблица А

Планируемые показатели дебиторской задолженности ОП ООО «Харрис»

|

Показатель |

Алгоритм расчета |

Значение |

|

Остатки дебиторской задолженности на начало периода (ДЗн) |

- |

21218,7 |

|

Планируемый объем продаж (ВР) |

- |

165000 |

|

Период обращения дебиторской задолженности (ПОДЗ) |

ПОДЗ=ВР/ДЗн |

7,77 |

|

Остатки дебиторской задолжен.на конец периода (ДЗк) |

ДЗ к = 2* ВР*ПОДЗ/365 -ДЗн |

14618,7 |

|

Поступление денежных средств от продажи продукции в планируемом периоде |

ДСр = ДЗн + ВР - ДЗк |

171600 |

Устанавливая нормативное значение периода обращения, можно определить остатки материально-производственных запасов на конец планируемого периода и затраты на закупку сырья и материалов по алгоритму, представленному в таблице Б.

Таблица Б

Планируемые показатели материально-производственных запасов

|

Показатель |

Алгоритм расчета |

Значение |

|

Себестоимость продаж (СР) |

- |

139425 |

|

Остатки сырья и материалов на начало периода (МЗн) |

- |

9907,3 |

|

Период обращения запасов материалов (ПОМЗ) |

ПОМЗ=СР/МЗн |

14,07 |

|

Остатки сырья и материалов на конец периода (МЗк) |

МЗк =2*СР*ПОМЗ/365 - МЗн, |

1246,7 |

|

Затраты на материалы, необходимые для запланированного уровня производства (ЗМп) |

- |

20532 |

|

Затраты на закупку материалов (ОЗМ) |

ОЗМ = ЗМк + ЗМп - ЗМн |

11871,4 |

Суммировав потребности по всем элементам оборотного капитала ОП ООО «Харрис» на 2017 год, получим общий необходимый объем финансирования текущей производственной деятельности в планируемом периоде.

Третий этап заключается в планирование кредиторской задолженности.

В основе планирования заложен период обращения кредиторской задолженности в днях, устанавливая нормативное значение периода обращения задолженности, можно определить остатки кредиторской задолженности на конец планируемого периода и размер денежных средств, необходимых для оплаты сырья и материалов, выплаты заработной платы, отчислений в бюджетные и внебюджетные фонды, а также перед прочими кредиторами.

Одним из важнейших источников финансирования текущих оборотных средств служит кредиторская задолженность перед поставщиками.

Алгоритм расчета кредиторской задолженности ОП ООО «Харрис» представлен в таблице В.

Таблица В

Планируемые показатели кредиторской задолженности ОП ООО «Харрис»

|

Показатель |

Алгоритм расчета |

Значение |

|

1Остатки кредиторской задолженности на начало планового периода (КЗМн) в т.ч:

|

20458 13861,3 1383,3 294,2 2762,4 771,1 |

|

|

2 Период обращения кредиторской задолженности (ПКДЗ), в т.ч.

- перед прочими кредиторами |

ПКДЗ=СР/КЗМн |

5,63 8,3 83,3 391,45 41,7 149,35 |

|

3Остатки кредиторской задолженности перед поставщиками материалов на конец планируемого периода (КЗМк)

- перед прочими кредиторами |

КЗМк =2*СР*ПОМЗ/365 - КЗМн |

21488,1 16547,4 1461,1 262,1 2900,8 816,7 |

Определим плановую потребность ОП ООО «Харрис» в оборотном капитале (таблица Г - Д).

Таблица Г

Определение потребности в оборотном капитале

|

Показатель |

Значение |

|

Дебиторская задолженность |

14618,7 |

|

Денежные средства |

1716000 |

|

Сырье и материалы |

11871,4 |

|

Итого текущие активы |

198090,1 |

|

Кредиторская задолженность |

21488,1 |

|

Потребность в дополнительном финансировании |

176602 |

Таким образом, расчеты представленные в таблицы Г. свидетельствуют о том, что потребность ОП ООО «Харрис» в оборотном капитале составит 1766020 руб., причем для финансирования переменной части оборотного капитала предприятия необходимо привлечь банковский кредит.

Таблица Д

Расчет потребности в оборотных средствах

|

Показатели |

Планируемый расчет на день, тыс. руб. |

Планируемый период оборота, дни |

Планируемый расчет на финансовый цикл, тыс. руб. |

|

Сырье и материалы |

98,013 |

11,07 |

1085,004 |

|

Готовая продукция |

45 |

115 |

5175 |

|

Дебиторская задолженность |

40,015 |

7,74 |

309,716 |

|

Денежная наличность |

68,5 |

20 |

1370 |

|

Потребность на операционный цикл |

7939,7 |

||

|

Кредиторская задолженность |

71,1 |

5,63 |

400,293 |

|

Потребность на финансовый цикл |

8339,993 |

По данным таблицы Д. видно, что для выполнения производственного плана ОП ООО «Харрис» необходимо привлечь 8339,993 тыс. руб. на один финансовый цикл. Так как на предприятии в 2016 году планируется 6 финансовых циклов, то общая потребность предприятия в оборотном капитале составит 50039,958 тыс. руб.

В целях планирования потребности в оборотном капитале необходимо определить его излишек или недостаток (таблица Е).

Таблица Е

Определение излишка (недостатка) оборотных активов ОП ООО «Харрис» на планируемый период

|

Показатели |

Планируемый расчет на финансовый цикл, тыс. руб. |

Фактически в наличии, тыс. руб. |

Отклонение факта от плана, тыс. руб. |

|

Сырье и материалы |

1085,004 |

322,1 |

-762,904 |

|

Готовая продукция |

5175 |

189 |

-4986 |

|

Дебиторская задолженность |

309,716 |

106 |

-412,16 |

|

Денежная наличность |

1370 |

92 |

-1278 |

|

Кредиторская задолженность |

400,293 |

78 |

-322,293 |

|

Потребность на финансовый цикл |

8339,993 |

787,1 |

-7552,893 |

Приложение 17

Совокупность показателей рейтинговой оценки финансовой устойчивости ОП ООО «Харрис»

|

Название показателя |

Критериальный уровень показателя |

Уровень показателя |

Вклад в рейтинговую оценку (в баллах) при соблюдении критериального уровня |

||

|

до внедрения |

после внедрения |

до внедрения |

после внедрения |

||

|

Коэффициент независимости Кн=СК/В, где СК-собственный капитал В-валюта баланса |

0,4 |

К н =38016/74677,5=0,51 |

К н =38016/95040=0,40 |

0,9 |

1 |

|

Соотношение заемных и собственных средств Ксз=ЗК/СК, где ЗК-заемный капитал |

0,65 |

Ксз=(16187,7+20473,8)/38016=0,97 |

Ксз=31553,28/38016=0,83 |

0,3 |

0,4 |

|

Коэффициент покрытия Кп=ОА/ТО, где ОА –оборотные активы, ТО-текущие обязательства |

1 |

Кп=46977,6/ 20473,8=2,29 |

Кп=(46977,6+2350,52)/20473,8=2,41 |

1 |

1 |

|

Промежуточный коэффициент Ликвидности Кп=(КДЗ+ФВ+ДС)/ТО, где КДЗ-краткосрочная дебиторская задолженность, ФВ-финансовые вложения ДС-денежные средства |

0,6 |

Кп=(4982,7+3771,9+21218,7)/20473,8=1,5 |

Кп=40538,124/20473,8=1,98 |

1 |

1 |

|

Коэффициент абсолютной Ликвидности Кал=(ДС+ФВ)/ТО |

0,1 |

КАЛ2016=(3771,9+4982,7)/20473,8= 0,42 |

КАлплан=(3771,9+4982,7+(19587,7*0,12)/20473,8=0,54 |

0,4 |

0,5 |

|

Рентабельность продаж Rп=ПР/В, где ПР-прибыль от продаж, В-выручка |

0,09 |

Rп=1644,3/130676,1=0,013 |

Rп=1644,3+19587,7*0,12/130676,1=0,031 |

0,7 |

0,8 |

|

Рентабельность активов |

0,06 |

-2,72 |

0,051 |

0,6 |

0,8 |

|

Суммарный балл |

4,9 |

5,6 |

|||

-

Ковалев В. В. Введение в финансовый менеджмент / В. В. Ковалев. -М.:Финансы и статистика, 2011. С. 324 ↑

-

Ефимова О. В. Финансовый анализ/ О. В. Ефимова. -3-е изд. М.: Омега-Л, 2012. С. 82 ↑

-

Данилова Н.Н. Построение системы финансового контроля //Экономист,2011 №1. ↑

-

Шеремет А.Д. Финансы предприятий/ А.Д.Шеремет, Р.С.Сайфулин. - М.: Инфра-М, 2015. С. 62-64 ↑

-

Романова М.В. Формирование финансовой политики предприятия// Финансы и кредит, 2011. - №8. ↑

-

Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности / В.В.Ковалев, О.Н. Волкова. -М.: Проспект. - 2013. С. 291 ↑

-

Ковалев В.В., Финансы организаций (предприятий) / В.В. Ковалев. - М.: ТК Велби: Проспект, 2011. С. 37 ↑

-

Родионова, В.М. Финансовый контроль/ В.М. Родионова, В.И. Шлейников. - М.:ИДФБК-ПРЕСС,2012.С.16 ↑

-

Бочаров В.В. Управление денежным оборотом предприятий и корпораций. – М.: «Финансы и статистика», 2015. С. 226 ↑

-

Тарасов Д.М. Финансовое планирование и контроль - теория и реалии // Финансовый директор, 2014. -№6. ↑

-

Павлов С.В. Принципы финансового контроллинга // Финансовый бизнес, 2013 - №4. ↑

-

Шуляк П.Н. Финансы предприятия/ Шуляк П.Н. - М.: Дашков и К,2012. С. 117 ↑

- Использование результатов ОРД в качестве информации в процессе доказывания

- Общая характеристика оперативно-розыскных мероприятий (Понятие оперативно-розыскных мероприятий. Основания их проведения)

- Понятие, признаки и правовое регулирование несостоятельности (Понятие и признаки банкротства)

- Отдельные способы защиты гражданских прав: самозащита; возмещение убытков; признание недействительным акта государственного органа

- Международный валютный фонд: цели, функции, особенности (Теоретические основы развития Международного валютного фонда)

- Студия загара «Эдем»

- Понятие оперативно-розыскной деятельности (Понятие и история становления оперативно – розыскной деятельности)

- Финансовая политика и ее реализация в РФ

- Оперативно-розыскная деятельность

- Приватизация

- Устройство персонального компьютера ( Теоретическая часть)

- Основные функции менеджмента