Понятие кредитных ресурсов

Содержание:

Введение

Актуальность темы работы определяется структурой операций коммерческих банков. В операциях современного банка наибольший удельный вес занимает кредитные операции, а в доходах, соответственно, проценты по кредитам. Кредитные ресурсы коммерческого банка - это часть собственного капитала и привлеченных средств, в денежной форме направляемая на активные кредитные операции. Причем в момент использования кредитных ресурсов они перестают быть ресурсом для банка т. к. они уже не запас (возврат кредита - рисковая операция), а становятся вложенными кредитными ресурсами.

Для определения современного рынка капиталов необходимо обратиться к понятию ссудного капитала как экономической категории. Ссудный капитал - это денежные средства, отданные в ссуду за определенный процент при условии возвратности. Формой движения ссудного капитала является кредит.

Целью работы является изучение факторов, влияющих на установление процентной ставки, поиск путей повышения доходности кредитных операций.

В соответствии с выделенной целью задачи работы определены следующим образом:

- определение кредита и ссудного процента как экономических категорий;

- определение форм и функций кредита;

- изучение влияния ссудного процента на экономические процессы.

Курсовая работа состоит из введения, заключения, двух глав, списка литературы.

Глава 1 Понятие кредитных ресурсов

1.1 Сущность кредитных ресурсов банка

Кредитные ресурсы - средства, кот есть в распоряжении банков и используемых ими для кредитных операций. Банки не в состоянии стабильно развивать кредитные операции в условиях ограниченности ресурсной базы. Кредитные ресурсы банка делятся на собственные и привлеченные[1]. Собственные ресурсы - это средства уставного, резервного, страхового и других фондов банка, образующихся за счет прибыли, а также нераспределенная в течение года прибыль. Главное же место в составе кредитных ресурсов ком банка занимают привлеченные средства. Это средства клиентов на текущих счетах; депозиты юр и физ лиц; остатки на корреспондентских счетах; средства, их привлекают с межбанковского рынка; средства, получаемые от продажи ценных бумаг и т.д. Собственные и привлеченные средства явл основными источниками финансирования кредитных ресурсов ком банков. В перечень пассивных операций, на право осуществления которых ком банки в РБ должны получить лицензию НБРБ, включены: привлечение депозитов юр лиц; привлечения депозитов физ лиц; получения кредитов от банков; выпуске ценных бумаг.

Банк должен сформировать наиболее эффективную комбинацию источников средств для создания своей ресурсной базы. Понятно, что не все собственные и привлеченные средства м б использованы банком для осуществления кредитных операций. Комй банк должен всегда иметь в наличии необходимые ден средства для выполнения взятых на себя обязательств по обеспечению своевременного возврата (предоставление) денежных средств своим клиентам. Вкладчики должны быть уверены в надежности банка. Поэтому в банке создается обязательный резерв ликвидности, который должен гарантировать возврат средств вкладчикам. Ком банки во всех странах обеспечивают вкладчикам резервный запас на случай возможных потерь; предусматриваются также различные формы прямого и косвенного страхования. Потеря вкладчиками уверенности относительно финансовой устойчивости банков может привести к массовому изъятию вкладов, что крайне негативно повлияет на общую экономическую ситуацию в стране. Для ком банков острым явл вопрос оптимизации структуры кредитных ресурсов и вложений по суммам и по срокам. НБРБ рекомендует при анализе балансового отчета ком банка использовать коэффициент соотношение ссуд и депозитов. Данный коэффициент характеризует способность банка привлекать депозиты для поддержки своих кредитных операций и его возможность давать в кредит эти депозиты. Более высокий уровень этого соотношения отражает больший элемент риска: могут иметь место меньшая ликвидность, негативные экономические условия в результате оттока депозитов. Наоборот низкий уровень этого коэффициента отражает недостаточные возможности кредитования или нежелание банка брать на себя риск при предоставлении займов.

Значительная часть кредитных ресурсов ком банков привлекается на основе депозитных операций. Депозитом считается временно привлеченные денежные средства физ и юр лиц или ценные бумаги, предоставленные банку на четко определенный срок и за соответствующую плату (под процент). В развитой рыночной экономике депозитные операции являются одним из важнейших секторов денежного (финансового) рынка. Масштабы депозитных операций определяются наличием в народном хозяйстве свободных денежных средств.

1.2 Источники формирования банковских ресурсов

Поскольку банк использует свои ресурсы не только для кредитования, а так же и на другие цели, такие как покупку ценных бумаг, приобретение оборудования, то необходимо знать про полный набор источников формирования банковских ресурсов, а не только про кредитование предприятий и населения. Однако экономическое назначение банка состоит, прежде всего, в кредитовании, и его ресурсы в первую очередь используются для кредитования. Но если спрос на кредиты оказывает меньше банковских ресурсов, то банк просто вынужден использовать их другими способами, позволяющими получать прибыль, так как иначе у него может не оказаться достаточно доходов, чтобы платить процент по привлеченным средствам. Так же некоторые банки занимаются оказанием лизинговых услуг, но существует множество компаний, таких как ТрансФин-М, которые оказывают такую услугу как лизинг недвижимости.

Источники банковских ресурсов делятся на три группы:

1) собственные средства банка;

2) привлеченные средства;

3) заемные средства.

Собственные средства банка — это капитал, который находится в полной собственности банка, или же капитал, не подлежащий возврату другим его клиентам. Собственный капитал включает:

• уставный капитал банка, который складывается либо в результате паевых взносов его учредителей (владельцев), либо в результате продажи акций банка;

• резервный капитал банка, который складывается за счет отчислений от ежегодной прибыли банка;

• нераспределенную прибыль банка — т. е. прибыль, накопленную за многие годы работы банка и реинвестированную в его текущую деятельность.

Привлеченные средства банка — это денежные средства участников рынка, передаваемые банку на хранение. Основные группы привлеченных средств:

• остатки денег на недепозитных (текущих, расчетных и др.) банковских счетах, открываемых участникам рынка в банке; по таким счетам процентный доход обычно не выплачивается или выплачивается в символическом (минимальном) размере;

• депозиты — это обычно банковские счета, на которых деньги хранятся более-менее продолжительное время и по которым банк выплачивает процентный доход.

Заемные средства банка — это денежные средства банка, которые были получены в качестве кредитов от сторонних банков, или межбанковские кредиты, кредиты Центрального банка, денежные средства, получившиеся в итоге выпуска таких ценных бумаг банка, как векселя и облигации[2].

1.3 Структура ресурсов банка

Структура ресурсов коммерческих банков характеризуется большей долей привлеченных источников. Этим коммерческие банки отличаются от других субъектов экономики. На долю собственного капитала банка по состоянию на 1 ноября 2014 г. приходится 13,5%, в то время как у коммерческих предприятий она находится на уровне 50-60%. Эту разницу можно объяснить характерной особенностью банковского бизнеса — выполнять роль финансового посредника. Кроме того, привлечение временно свободных денежных средств обходится коммерческому банку значительно дешевле, чем операции по увеличению собственного капитала банка[3].

Структура ресурсов конкретного коммерческого банка по своему качественному и количественному составу может существенно отличаться от структуры ресурсов как других коммерческих банков, так и от сложившейся в целом по региону. Это зависит от многих факторов, например таких, как период функционирования банка, величина его уставного капитана, особенности деятельности банка, состав операций, предусмотренных банковской лицензией, количество и качество клиентуры, политика банка в области кредитования, участие на финансовых рынках и, наконец, состояние рынка банковских ресурсов.

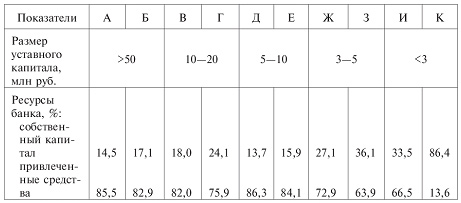

Структура ресурсов десяти коммерческих банков на одну отчетную дату приведена в табл. 1.

Таблица 1

Структура ресурсов десяти коммерческих банков (А-К)

Как видно из табл. 1, по отдельным банкам собственный капитал колеблется от 13,7 до 86,4%, привлеченные средства — от 13,6 до 85,5%. Притом наибольшую долю собственного капитала имеют банки с меньшей суммой уставного капитала, что особенно характерно для начального периода деятельности.

Привлечение в коммерческий банк денежных средств из различных источников с целью формирования ресурсной базы происходит постоянно, практически каждый день. При этом абсолютный размер банковских ресурсов по итогам дня может не измениться либо, напротив, уменьшиться, поскольку одновременно происходит погашение обязательств банка, связанное с наступлением срока платежа или возникновением потребности в денежных средствах их владельцев, списанием денежных средств со счетов хозяйственных субъектов в оплату их платежных документов и другие текущие операции, приводящие к сокращению пассивов банка. Однако, несмотря на то что размер ресурсов — величина непостоянная, ежедневные колебания в целом за отчетный месяц сглаживаются и в конечном итоге приводят к какому-то относительно постоянному уровню (тенденции).

Глава 2 Ссудный капитал и ссудный процент

2.1 Рынок ссудных капиталов: функции, структура, инструментарий

Специфика ссудного капитала наиболее полно проявляется в процессе его передачи от кредитора к заемщику и обратно. Ссудный капитал как капитал — это собственность, владелец которой передает, а точнее — продает заемщику не сам капитал, а лишь право на его временное использование (например, по законодательству большинства стран товары, полученные на условиях еше не погашенного коммерческого кредита и находящиеся на складе обанкротившегося заемщика, не подлежат реализации в общем порядке, а возвращаются кредитору без учета очередности его финансовых требований).

Ссудный капитал — это своеобразный товар, потребительная стоимость которого определяется способностью продуктивно использоваться заемщиком, обеспечивая ему прибыль, часть которой используется для последующей выплаты ссудного процента.

Специфичная форма отчуждения ссудного капитала, процедура передачи которого от кредитора заемщику всегда имеет разнесенный во времени характер в части механизма оплаты (при обычной сделке стоимость проданного товара оплачивается немедленно, кредитные же ресурсы и плата за них чаще всего возвращаются через определенное время). Особенности движения ссудного капитала в отличие от промышленного и торгового на стадии передачи от продавца (кредитора) к покупателю (заемщику) заключаются в том, что ссудный капитал существует лишь в денежной форме.

Ссудный капитал - совокупность денежных средств, передаваемых во временное пользование на возвратной основе за плату в виде процента[4].

Ссудный капитал — особая историческая форма капитала. В отличие от ростовщического капитала, который базируется на докапиталистических способах производства, ссудный капитал как экономическая категория выражает капиталистические производственные отношения; он представляет собой обособившуюся часть промышленного капитала. Основными источниками ссудного капитала выступают средства, временно высвобождаемые в процессе воспроизводства[5].

Специфические характеристики ссудного капитала:

- ссудный капитал как особый вид капитала представляет собой собственность, владелец которой передает ее за плату заемщику на определенное время;

- потребительная стоимость ссудного капитана определяется способностью приносить прибыль заемщику в результате использования ссудного капитала;

- форма отчуждения ссудного капитала имеет разорванный во времени характер и механизм оплаты;

- движение ссудного капитала происходит исключительно в денежной форме и выражается формулой Д — Д, так как денежный капитал предоставляется в ссуду и возвращается в той же форме, но с процентами.

Ссудный капитал формируется за счет финансовых ресурсов, привлекаемых кредитными организациями юридических и физических лиц, а также государства. По мере развития системы безналичных расчетов, опосредованной участием кредитных организаций, новым источником ссудного капитала становятся средства, временно высвобождаемые в процессе кругооборота промышленного и торгового капиталов. Такими средствами являются:

- амортизация основных фондов;

- часть оборотного капитала, высвобождаемая в процессе реализации продукции и осуществления затрат;

- прибыль, направляемая на цели основной деятельности предприятий и организаций.

Эти денежные средства аккумулируются на расчетных счетах организаций в кредитных учреждениях. Экономическая роль рынка ссудных капиталов, таким образом, заключается в аккумулировании временно свободных сумм денежных средств в интересах накопления капитала в экономике в целом или ее отдельных сегментах. Обобщенная характеристика источников ссудного капитала представлена на рис. 1.

Рисунок 1 - Источники ссудного капитала

Ссудный капитал отличается от промышленного и торгового капитала тем, что не вкладывается в деятельность предприятий их собственниками, а передается во временное пользование хозяйствующим субъектам в целях получения ссудного процента.

По определению К. Маркса, ссудный капитал — это капитал- собственность в отличие от капитала-функции, который проделывает кругооборот в предприятиях заемщика и приносит прибыль. С образованием ссудного капитала происходит раздвоение капитала: он одновременно является капиталом-собственностью для денежного капиталиста, к которому возвращается с процентом по истечении срока ссуды, и капиталом-собственностью для промышленного и торгового капиталиста, вкладывающего его в свое предприятие. На финансовом рынке ссудный капитал выступает как своеобразный товар, потребительная стоимость которого состоит в способности функционировать как капитал и приносить доход в форме прибыли. Часть прибыли — процент, или «цена», ссудного капитала — оплата его способности удовлетворять временную потребность в денежных ресурсах (потребительной стоимости).

Спрос и предложение на ссудный капитал определяются рядом факторов[6]:

- масштабами развития производственного сектора экономики;

- размерами накоплений предприятий и организаций и сбережений домашних хозяйств;

- состоянием рынка государственного долга;

- цикличностью развития экономики;

- сезонными условиями производства;

- степенью интенсивности инфляционных процессов в экономике;

- колебаниями валютных курсов;

- состоянием платежного баланса;

- состоянием мирового финансового рынка;

- направленностью государственной экономической политики и денежно-кредитной политики эмиссионного банка.

Особенностью современного этапа развития рынка ссудных капиталов является относительный избыток краткосрочного капитала и рост спроса на средне- и долгосрочные кредиты. В связи с этим особое значение приобретают механизмы трансформации краткосрочных ссудных капиталов в средне- и долгосрочные. К таким механизмам можно отнести государственные гарантии и льготы.

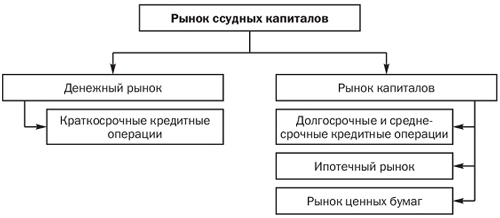

2.2 Структура и участники рынка ссудных капиталов

Рынок ссудных капиталов — это специфическая сфера товарных отношений, где объектом сделки является предоставляемый в ссуду денежный капитал и формируется спрос и предложение на него[7]. С функциональной точки зрения рынок ссудных капиталов представляет собой систему рыночных отношений, обеспечивающих аккумуляцию и перераспределение денежных капиталов в целях обеспечения кредитования экономики. С институциональной точки зрения рынок ссудных капиталов представляет собой совокупность кредитно-финансовых учреждений, организаторов торговли и других учреждений рынка ценных бумаг (РЦБ), через которые осуществляется движение ссудного капитала. Структура рынка ссудного капитала представлена на рис. 2.

Рисунок 2 - Структура рынка ссудных капиталов

Основными субъектами (участниками) рынка ссудных капиталов выступают первичные инвесторы, специализированные посредники и заемщики. Первичные инвесторы являются владельцами свободных финансовых ресурсов, мобилизуемых институтами кредитной системы. Специализированные посредники — кредит- но-банковские институты, осуществляющие привлечение денежных средств и их инвестирование в форме ссудного капитала. Заемщиками являются юридические лица, физические лица, государственные структуры. Современная структура рынка ссудных капиталов характеризуется двумя признаками — временным и институциональным.

По первому признаку выделяют денежный рынок краткосрочного кредита и рынок капитала — среднесрочных и долгосрочных ресурсов. По институциональному признаку различают рынок собственно капитала или рынок ценных бумаг и рынок заемного капитала кредитно-банковской системы[8].

Цель функционирования рынка ценных бумаг, как и всех финансовых рынков, состоит в том, чтобы обеспечивать наличие механизма для привлечения инвестиций в экономику путем установления необходимых контактов между теми, кто нуждается в средствах, и теми, кто хотел бы инвестировать избыточный доход. Рынок ценных бумаг предоставляет условия для двух видов привлечения ресурсов[9]:

- в форме займов, при которых ожидается, что к какому-то моменту в будущем заемщик погасит заем. В таких обстоятельствах заемщик будет платить комиссию (процент) за получение права на использование денег в течение определенного периода времени. Как правило, эта комиссия представлена в форме регулярных процентных платежей, которые рассчитываются как процент от заимствования средств;

- заемщик может предложить права собственности на часть компании. Здесь не ожидается, что заемщик вернет заемные средства, так как он позволяет новым владельцам компании делить с ним ответственность и участвовать в прибыли компании.

Рынок ценных бумаг делится на первичный и вторичный, биржевой и внебиржевой. Первичный рынок - это рынок первичных ценных бумаг, на котором осуществляется их начальное размещение среди инвесторов. Вторичный рынок - это рынок, на котором обращаются ранее эмитированные на первичном рынке ценные бумаги, а также осуществляется дополнительный выпуск ценных бумаг, уже находящихся в обращении. Первичный и вторичный РЦБ могут быть организованы как биржевые и внебиржевые.

Биржевой рынок представлен сетью фондовых бирж, как особого, институционально организованного рынка, где обращаются ценные бумаги наиболее высокого качества и операции совершаются профессиональными участниками РЦБ. Фондовые биржи выступают в качестве торгового, профессионального и технологического ядра РЦБ.

Внебиржевой рынок охватывает рынок операций с ценными бумагами, совершаемых вне фондовой биржи. Через внебиржевой рынок осуществляется размещение большинства новых выпусков ценных бумаг, а также торговля ценными бумагами, не допущенными к биржевым котировкам. Внебиржевой оборот может быть основой для создания организованных систем торговли ценными бумагами, имеющих компьютерную основу. Такие торговые системы имеют собственные правила допуска ценных бумаг на рынок, отбора участников и правила торговли.

Рынок ценных бумаг выполняет следующие функции:

- привлечение капитала в оборот хозяйствующих субъектов;

- консолидация денежных средств для покрытия текущего и накопленного дефицитов бюджетов разных уровней;

- объединение капиталов для оформления рыночных структур (бирж, инвестиционных фондов, компаний).

Рынок заемного капитала кредитно-банковской системы выполняет такие функции, как:

- обслуживание с помощью кредита товарного обращения;

- аккумуляция временно свободных денежных средств субъектов экономики;

- трансформация аккумулированных сбережений в ссудный капитал;

- расширение возможностей капиталовложений для обслуживания процесса производства;

- обеспечение поступления доходов в распоряжение владельцев временно свободных денежных средств;

- стимулирование процессов концентрации и централизации капитала для образования корпоративных структур.

Уровень развития рынка ссудных капиталов в стране определяется рядом факторов:

- общим уровнем экономического развития;

- традициями функционирования национального финансового рынка;

- степенью развитости других рыночных сегментов (рынка средств производства, рынка предметов потребления, рынка рабочей силы, рынка недвижимости);

- уровнем производственного накопления;

- уровнем сбережений.

2.3 Ссудный процент – его понятие и сущность

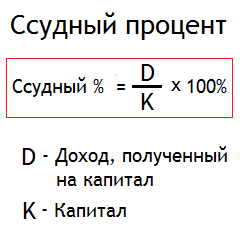

Ссудный процент представляет собой вознаграждение за пользование заемными денежными ресурсами (по-другому называемыми ссудным капиталом или кредитом) в течение ограниченного количества времени. Другими словами, это ставка процента, которая отражает стоимость кредитных денег и фактически показывает цену кредита. Ссудный процент рассчитывается по формуле, обозначенной на рисунке справа[10].

Рассматриваемая экономическая категория имеет место в том случае, когда некоторый владелец свободных финансовых ресурсов передает их другому лицу на какое-то время в целях полезного потребления. То есть заемщик как бы покупает полезность предоставляемого капитала, которая выражается в возможности генерации прибыли за счет этих денег, при этом ссудный процент является ценой данных ресурсов, уплачиваемой заемщиком владельцу кредитного капитала.

Источником уплаты ссудного процента является добавочная стоимость, возникающая в момент эффективного использования предоставленного займа. Ссуда эксплуатируется как капитал, который инвестируется в производство, поэтому уровень платы за кредит не может быть выше нормы прибыли, генерируемой в результате использования займа (в противном случае ссуда используется не рационально).

Как и стоимость любого товара, цена кредита имеет свойство менять свое значение, поэтому ссудный процент может варьироваться в разные периоды в зависимости от спроса и предложения на кредитные ресурсы. Соотношение предложения и спроса определяется следующими факторами:

Размеры денежных накоплений и сбережений, являющихся источниками кредитных возможностей – чем больше данный показатель, тем ниже ссудный процент (т.к. велико предложение).

Цикличность производства. В некоторые моменты спрос на инвестиции повышается (например, в период экономического подъема), а в другие периоды – понижается. Таким образом, чем выше инвестиционный спрос, тем выше норма ссудного процента.

Государственное регулирование денежной массы, имеющейся в обращении – чем больше денег обращается в системе, тем выше процентные ставки.

Темпы инфляции. При усилении инфляционных процессов процентные ставки возрастают, при этом различают номинальные и реальные ставки. Реальный % вычисляется как номинальный % за вычетом среднегодового обесценивания денег. В том случае, когда темпы инфляции превосходят рост ставок, то ссудный процент становится отрицательным, т.е. фактически взимается с кредитора, а не с заемщика.

Колебания валютного курса – чем выше курс иностранной валюты, тем ниже ставка процента, и наоборот.

Международное перетекание капиталов и др.

Таким образом, динамика нормы процента в основном определяется рыночным механизмом, но во многом зависит от государственного регулирования.

Ниже приведена подробная классификация кредитных ставок, при этом соблюдена иерархия: на первом месте указан тип процента с самым высоким значением в группе, а на последнем – с самым низким значением.

В зависимости от формы кредита:

- Потребительский %

- Коммерческий %

- Банковский %

- Государственный %

В зависимости от видов кредитных учреждений:

- Банковский %

- Учетный %, т.е. процент Центрального Банка или ставка рефинансирования

В зависимости от срока кредитования:

- % по долгосрочным кредитам (здесь ставка будет самой высокой, т.к. данный заем является наиболее рискованным, ведь в долгосрочной перспективе рыночная ситуация может сильно измениться и условия, принятые в момент появления кредита могут стать не выгодными, поэтому данный риск закладывается в размер ставки)

- % по среднесрочным кредитам

- % по краткосрочным займам

- В зависимости от видов кредитных операций

- % по кредитам

- % по срочным вкладам

- % по депозитам до востребования

2.4 Функции ссудного процента

Главные функции ссудного процента сводятся к трем пунктам[11]:

1. перераспределение капитала в части доходов и расходов участников кредитных отношений;

2. стимулирование к рациональному использованию ссуд, т.е. стремление к эффективности;

3. регулирование кредитной наличности и направление ее только в те производства, которые в этом нуждаются. Перечисленные функции ссудного процента являются определяющими, однако из них вытекают и другие роли.

1. Перераспределительная функция

Ссудный процент является инструментом перераспределения денежных доходов между субъектами кредитных взаимоотношений. Так по результатам использования ссуды у заемщика возникает прибавочная стоимость на взятый ранее капитал, которая разбивается на две части: ссудный процент, подлежащий возврату кредитору, и чистый предпринимательский доход, оставшийся после погашения кредитных обязательств.

Уплата процентной ставки по кредиту является обязательным параметром любой кредитной сделки и поэтому возвращается кредитору сверх выданной ранее суммы в качестве вознаграждения за пользование, т.е. расходы заемщика превращаются в доходы кредитора. Заемщик также остается в плюсе, получая в собственность чистую прибыль, оставшуюся по итогам кредитования. Таким образом, происходит перераспределение прибыли, полученной от данной финансовой операции.

2. Стимулирующая функция

Получая ресурсы во временное пользование, заемщик будет вынужден стремиться к их эффективному вложению, целью которого будет получение прибыли сверх возникающих расходов. Помимо прибыльности инвестиционная операция также контролируется по сроку исполнения, т.к. кредит является категорией срочной и истекает в определенный момент.

Таким образом, именно неизбежность выплаты процента по кредиту за пользование заемным капиталом определяет действия заемщика, который будет склонен расходовать ссуду на создание прибавочной стоимости.

3. Регулирующая функция

Роль данной функции ссудного процента заключается в том, что кредитные вливания попадут только в те сферы экономической жизни, которые подразумевают их наиболее результативное и производительное применение. В данном случае, сам факт наличия платы за кредит отсеивает возможности использования денег в неэффективные производства и таким образом, осуществляется регулирование кредитных потоков.

Заключение

Ссудный капитал - денежный капитал, отдаваемый в ссуду и приносящий собственнику доход в форме процента. Это выделившаяся самостоятельная форма капитала, имеющая особый кругооборот, отличный от кругооборота промышленного и торгового капитала. Ссудный капитал обособляется от промышленного капитала в силу закономерностей кругооборота капитала в процессе общественного воспроизводства: на одних участках временно высвобождаются денежные средства, на других временно возникает потребность в них. Формой движения ссудного капитала является кредит.

Среди источников кредита важную роль играют те, которые связаны с кругооборотом промышленного и торгового капитала, временным высвобождением в денежной форме части капитала занятого в производстве, это:

· средства, предназначенные для восстановления основного капитала и накапливаемые по мере перенесения его стоимости по частям на создаваемые товары в форме амортизационных отчислений;

· часть оборотного капитала высвобождаемая в денежной форме в связи с несовпадением времени продажи товаров и покупки сырья, материалов, топлива и т.п., необходимых для непрерывного процесса производства;

· денежные средства временно свободные в период между поступлением оплаты за реализованные товары и выплатой заработной платы, перечислением налогов;

· прибыль предприятия, которая является временно свободной до момента использования ее по назначению.

Другими источниками кредита, не связанными с процессом кругооборота капитала, служат:

· денежные доходы и сбережения граждан. Это преимущественно мелкие суммы, накапливаемые для покупки дорогостоящих товаров длительного пользования, а также находящиеся в резерве на случай потери работы, ухудшения экономического положения семьи и т.п. Кредитная система превращает эти денежные суммы, сами по себе не являющиеся капиталом, в ссудный капитал;

· денежные накопления государства. Они определяются масштабами государственной собственности и долей валового внутреннего продукта и национального дохода, перераспределяемого через государственный бюджет.

Ссудный процент можно рассматривать на макроэкономическом и микроэкономическом уровне. С точки зрения макроэкономики ставка процента определяется в результате спроса и предложения на денежные средства. На уровень процента оказывают влияние факторы: масштаб производства, или ВНП; размер денежных накоплений; циклические колебания производства; темп инфляции; государственное регулирование.

На уровне отдельной кредитной организации роль также играют: степень риска; срок кредита; размер ссуды; личность клиента; монополизация рынка.

Ставка процента ввиду своей экономической роли активно влияет на экономику. В частности, уровень инвестиций находится в обратной зависимости от процентной ставки. Инвестиции же, в свою очередь, воздействуют на уровень занятости, доходов и ВВП. Эта зависимость положена в основу денежного регулирования экономики, политики дорогих и дешевых денег, уменьшения или увеличения равновесного уровня чистого национального продукта.

Библиография

- Белотелова Н.П., Ж.С. Белотелова. Деньги. Кредит. Банки. – М.: Дашков и Ко, 2011. – 484 с.

- Власов А.В. Деньги. Кредит. Банки. – Ростов-на-Дону: Феникс, 2013. – 160 с.

- Галанов В.А. Финансы, денежное обращение и кредит. – М.: Форум, 2011. – 416 с

- Деньги, кредит, банки. – М.: КноРус, 2013. – 448 с.

- Короткевич А.И., И.И. Очкольда. Деньги, кредит, банки. – М.: ТетраСистемс, 2012. – 160 с.

- Меркулова И.В., А.Ю. Лукьянова. Деньги. Кредит. Банки. – М.: КноРус, 2012. – 352 с.

- Под редакцией В.Ф. Жукова. Деньги. Кредит. Банки. – М.: Юнити-Дана, 2010. – 784 с.

- Под редакцией Л.А. Чалдаевой. Финансы, денежное обращение и кредит. – М.: Юрайт, 2011. – 544 с.

- Щегорцов В., О.Особенков, В.Таран, М.Щегорцов. Экономика России. Деньги и банки. – М.: Новости, 2010. – 920 с.

- Янкина И.А. Деньги, кредит, банки. Практикум. – М.: КноРус, 2010. – 190 с.

-

Белотелова Н.П., Ж.С. Белотелова. Деньги. Кредит. Банки. – М.: Дашков и Ко, 2011. – 484 с. ↑

-

Галанов В.А. Финансы, денежное обращение и кредит. – М.: Форум, 2011. – 658 с ↑

-

Галанов В.А. Финансы, денежное обращение и кредит. – М.: Форум, 2011. – 416 с ↑

-

Щегорцов В., О.Особенков, В.Таран, М.Щегорцов. Экономика России. Деньги и банки. – М.: Новости, 2010. – 920 с ↑

-

Короткевич А.И., И.И. Очкольда. Деньги, кредит, банки. – М.: ТетраСистемс, 2012. – 160 с ↑

-

Меркулова И.В., А.Ю. Лукьянова. Деньги. Кредит. Банки. – М.: КноРус, 2012. – 352 с ↑

-

Власов А.В. Деньги. Кредит. Банки. – Ростов-на-Дону: Феникс, 2013. – 160 с. ↑

-

Деньги, кредит, банки. – М.: КноРус, 2013. – 448 с. ↑

-

Под редакцией Л.А. Чалдаевой. Финансы, денежное обращение и кредит. – М.: Юрайт, 2011. – 544 с. ↑

-

Янкина И.А. Деньги, кредит, банки. Практикум. – М.: КноРус, 2010. – 190 с ↑

-

Под редакцией В.Ф. Жукова. Деньги. Кредит. Банки. – М.: Юнити-Дана, 2010. – 784 с. ↑

- функционирования акционерных обществ

- Сущность и назначение анализа финансового состояния

- Банковская тайна. Порядок предоставления сведений, составляющих банковскую тайну

- ОСОБЕННОСТИ УСЛУГ РЕСТОРАНА БЫСТРОГО ПИТАНИЯ

- корпоративная культура в организации.

- Ноу-хау как результат интеллектуальной деятельности

- Методы управления инновационными проектами (Проект как объект управления)

- аспекты применения проектных организационных структур

- Основные функции в системе менеджмента (Теоретические основы функций менеджмента)

- Современное состояние и перспективы развития

- АНАЛИЗ СТРУКТУРЫ И ВЕЛИЧИНЫ ЗАЁМНЫХ СРЕДСТВ СБЕРБАНКА (МОСКВА)

- Страхование и его роль в развитии экономики ( СТРАХОВАНИЕ КАК ОСОБАЯ ФОРМА ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ)