АНАЛИЗ СТРУКТУРЫ И ВЕЛИЧИНЫ ЗАЁМНЫХ СРЕДСТВ СБЕРБАНКА (МОСКВА)

Содержание:

Введение

Успехи развития экономики, решения многих ее задач, вытекающих из проектов и программ экономического и социального развития страны, в т.ч. ее регионов зависят от организации налаженной банковской системы и ее ресурсной базы. В условиях функционирования рыночной модели экономики каждый банк самостоятельно изыскивает возможности для мобилизации ресурсов. Формирование ресурсной базы коммерческих банков имеет большое значение не только для них самих, но и для акционеров, кредиторов и заемщиков. Активное проникновение иностранных банков на российский рынок в условиях конкурентной среды вызывает необходимость завоевания конкурентных позиций российских банков на рынке банковских продуктов. В настоящее время продолжает оставаться проблема низкой ресурсной базы отечественной банковской системы, в том числе региональной. Вместе с тем, ресурсы российских банков, в частности, дагестанских, в большей степени, включающих мелких банков, с одной стороны не соответствуют мировым стандартам, с другой – не в полной мере удовлетворяют потребности реального сектора экономики в крупных кредитных вложениях. С целью обеспечения стабильности банковской системы происходит ужесточение банковского законодательства, увеличиваются требования к размеру собственных средств коммерческих банков. Следовательно, ресурсная база банков имеет первостепенное значение для их деятельности и чрезвычайно важна в условиях финансовой глобализации. Таким образом, ресурсная база является исходным пунктом банковской деятельности, т.е. состав и структура пассивов во многом определяют возможности банка в проведении активных операций. Кроме того, ресурсная база банка определяет степень его деловой активности и маневренности, надежности и финансовой устойчивости коммерческого банка на рынке банковских продуктов в современных условиях.

Эти проблемы в полной мере характерны для банковской системы России. В этих условиях определение путей наращивания коммерческими банками региона своей ресурсной базы для обеспечения развития экономики региона приобретает особую актуальность.

Основными целями исследования является анализ структуры и величины заемных источников финансирования коммерческого банка на примере Сбербанка.

Для достижения поставленных целей в курсовой работе было необходимо решить следующие задачи:

- дать классификацию видов деятельности банков по формированию заемных ресурсов;

- определить и проанализировать содержание понятий «ресурсный продукт», «ресурсная операция», «ресурсная услуга»;

- проанализировать и уточнить содержание понятий «депозитный продукт», «депозитная операция», «депозитная услуга»;

- рассмотреть суть ресурсной политики банка, выделить составляющие ее эффективности и на этой основе дать ее уточненное понятие;

- показать процесс развития новых банковских продуктов для корпоративных клиентов;

- разработать методику управления банком процентной маржой;

- разработать методические подходы анализа клиентской базы банка.

Предметом исследования являются экономические отношения, складывающиеся при разработке и реализации ресурсной политики коммерческого банка в процессе его деятельности по формированию и обслуживанию пассивов.

Объектом исследования является деятельность коммерческого банка по формированию ресурсов на примере Московского отделения Сбербанка России.

1.Теоретические и правовые основы заемных источников финансирования коммерческого банка

1.1 Понятие пассивных операций, их структура, управление пассивами

Пассивные операции банка – это операции, в результате ведения которых формируются или увеличиваются денежные ресурсы, которыми банк реально располагает и может распоряжаться[1]. Названные ресурсы состоят из двух комплексных частей – собственных средств банка и средств привлеченных. Соответственно можно определить конкретные виды пассивных операций, ведущих к наращиванию объемов собственных средств банка и ресурсов, привлекаемых им со стороны. Ими в соответствии с документами Банка России являются:

- операции накопления собственного капитала банка путем:

формирования и последующего увеличения его уставного капитала (посредством выпуска и размещения акций или паев среди постоянного или растущего числа участников банка). Данные операции часто называют эмиссионными;

формирования и последующего увеличения (в основном за счет отчислений от прибыли) его специальных фондов;

привлечения субординированных кредитов (займов);

- операции привлечения заемных средств в форме:

внесения в банк физическими и юридическими лицами вкладов и депозитов;

распространения среди клиентов банковских векселей и сертификатов, облигаций, дебетовых банковских карт;

накопления средств на расчетных, текущих и других счетах (в т. ч. ЛОРО банков корреспондентов) клиентов, открытых ими в банке (внесение определенных сумм на вновь открываемые счета, зачисление на действующие счета клиентов денежных поступлений в их адрес или сумм их собственной выручки);

получения межбанковских кредитов и депозитов от других кредитных организаций, в т.ч. от Банка России.

Реальную структуру банковских пассивов можно увидеть в таблице 1.

Принципиальный момент при исследовании банковских ресурсов – определение того или иного источника пассива (банковских ресурсов) как вида банковского ресурсного продукта. В современной литературе имеются два подхода к решению данного вопроса. С одной стороны, вид банковских ресурсов предлагается понимать на двух уровнях – как определенную денежную сумму, привлекаемую банком для проведения какой-либо активной операции, и как определенную технологию удовлетворения заявленной клиентом и участником банка потребности в финансовой услуге (по большей части, связанной с получением определенного дохода). С другой стороны – предлагается различать указанную технологию и результаты ее применения (как для банка, так и для клиента).

Воспользовавшись этими подходами, можно утверждать, что банковский ресурс как продукт деятельности банка представляет собой:

- сумму денег, предоставляемую участником и клиентом банку и удовлетворяющую базовым признакам банковских ресурсов, отражающим их специфическую экономическую и правовую природу;

- конкретный способ, каким банк оказывает или готов оказать финансовую услугу нуждающемуся в ней клиенту, т.е. документально оформленный комплекс процедур, составляющих целостный регламент взаимодействия сотрудников банка с обслуживаемым клиентом, иначе говоря, единую и завершенную технологию привлечения средств участников и клиентов банка.

Таблица 1

Структура пассивов кредитных организаций РФ сгруппированных по источникам средств (млрд руб.)

|

Пассивы |

1.01.09 |

|

|

1 |

Фонды и прибыль кредитных организаций – всего |

3 109,2 |

|

В том числе: |

||

|

1.1 |

Фонды |

1 789,4 |

|

1.2 |

Прибыль (убыток) с учетом финансовых результатов прошлого года |

1 319,8 |

|

В том числе: |

||

|

1.2.1 |

Прибыль (убыток) текущего года |

409,2 |

|

2 |

Кредиты, депозиты и иные привлеченные средства, полученные кредитными организациями от Банка России |

3 370,4 |

|

3 |

Счета кредитных организаций – всего |

346,0 |

|

В том числе: |

||

|

3.1 |

Корреспондентские счета кредитных организаций – корреспондентов |

252,4 |

|

3.2 |

Корреспондентские счета банков-нерезидентов |

77,7 |

|

4 |

Кредиты, депозиты и иные средства, полученные от других кредитных организаций, – всего |

3 639,6 |

|

5 |

Средства клиентов – всего** |

14 748,5 |

|

В том числе: |

||

|

5.1 |

Средства бюджетов на расчетных счетах |

15,6 |

|

5.2 |

Средства государственных и других внебюджетных фондов на расчетных счетах |

14,2 |

|

5.3 |

Средства организаций на расчетных и прочих счетах |

3 521,0 |

|

5.4 |

Средства клиентов в расчетах |

281,5 |

|

5.5 |

Депозиты и прочие привлеченные средства юридических лиц (кроме кредитных организаций) |

4 945,4 |

|

5.6 |

Вклады физических лиц |

5 907,0 |

|

5.7 |

Средства клиентов по факторинговым, форфейтинговым операциям |

10,7 |

|

6 |

Облигации |

375,3 |

|

7 |

Векселя и банковские акцепты |

756,3 |

|

8 |

Прочие пассивы – всего |

1 677,0 |

|

В том числе: |

||

|

8.1 |

Резервы на возможные потери |

1 022,7 |

|

8.2 |

Средства в расчетах |

431,6 |

|

8.3 |

Кредиторы |

33,9 |

|

8.4 |

Доходы будущих периодов |

4,7 |

|

8.5 |

Проценты начисленные, обязательства по процентам/купонам по выпущенным ценным бумагам |

184,1 |

|

В том числе: |

||

|

Проценты просроченные |

0,0 |

|

|

Всего пассивов |

28 022,3 |

|

** Включая депозитные и сберегательные сертификаты.

Однако данное понятие нуждается в дополнениях, раскрывающих реальное применение такой технологии и результаты этого применения. С этой целью в диссертации для лучшего понимания содержания банковского ресурса предлагается авторская трактовка понятий «ресурсная операция» и «ресурсная услуга».

Ресурсная операция (операция по привлечению ресурсов) – сами практические действия работников ресурсных подразделений банка в процессе обслуживания клиентов и участников, форма воплощения в действительность банковского продукта.

Ресурсная услуга – результат операции по привлечению ресурсов, т.е. итог или полезный эффект целенаправленной деятельности сотрудников ресурсных подразделений банка, состоящий в более или менее полном удовлетворении заявленной клиентом потребности в доходе и в получении банком прибыли от размещения привлеченных средств.

Исходя из вышеизложенного, депозит как вид ресурсного продукта банка можно рассматривать:

во-первых, как сумму денег, представляемую клиентом банку, которая удовлетворяет изложенным выше базовым признакам банковского ресурса и понятию депозита в ст. 834 ГК РФ;

во-вторых, как упорядоченный, внутренне согласованный и документально оформленный комплекс взаимосвязанных организационных, технико-технологических, информационных, финансовых, юридических и иных действий (процедур), составляющих целостный регламент взаимодействия сотрудников банка (подразделений, связанных с депозитным процессом) с обслуживаемым клиентом, единую и завершенную технологию депозитного обслуживания клиента для удовлетворения потребностей как клиента, так и банка.

Количественные и качественные параметры банковского продукта, операции и услуги изначально определяются ресурсной политикой банка.

1.2 Правовые основы заемных источников финансирования коммерческого банка

Банки России имеют возможность привлекать средства предприятий, организаций, учреждений, населения и других банков в форме вкладов (депозитов) и открытия им соответствующих счетов.

В банковской практике под депозитом чаще всего понимают, во-первых, денежные средства, внесенные в банк физическими и юридическими лицами в форме вкладов на определенных условиях, закрепленных в договоре банковского вклада (или договоре банковского счета), во-вторых, записи в банковских книгах, подтверждающие денежные требования владельцев депозита к банку.

Согласно ст. 36 Закона «О банках и банковской деятельности» вклад — это денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода. Доход по вкладу выплачивается в денежной форме в виде процентов. Вклад возвращается вкладчику по его первому требованию в порядке, предусмотренном для вклада данного вида федеральным законом и соответствующим договором.

В Федеральном законе от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» термин «вٜкٜлٜаٜдٜ» опٜрٜедٜелٜяется кٜаٜкٜ дٜенٜежٜнٜые срٜедٜствٜаٜ вٜ вٜаٜлٜюٜте Россиٜйٜскٜойٜ Федٜерٜаٜциٜиٜ иٜлٜиٜ иٜнٜострٜаٜнٜнٜойٜ вٜаٜлٜюٜте, рٜаٜзٜмٜещٜаٜемٜые фиٜзٜиٜческٜиٜмٜиٜ лٜиٜцаٜмٜиٜ вٜ бٜаٜнٜкٜе нٜаٜ терٜрٜиٜторٜиٜиٜ Россиٜиٜ нٜаٜ оснٜовٜаٜнٜиٜиٜ дٜогٜовٜорٜаٜ бٜаٜнٜкٜовٜскٜогٜо вٜкٜлٜаٜдٜаٜ иٜлٜиٜ дٜогٜовٜорٜаٜ бٜаٜнٜкٜовٜскٜогٜо счетаٜ, вٜкٜлٜюٜчаٜя кٜаٜпٜиٜтаٜлٜиٜзٜиٜрٜовٜаٜнٜнٜые (пٜрٜиٜчиٜслٜенٜнٜые) пٜрٜоценٜты нٜаٜ сумٜмٜу вٜкٜлٜаٜдٜаٜ. Таٜкٜиٜмٜ обٜрٜаٜзٜомٜ, вٜкٜлٜаٜдٜ — эٜто нٜе толٜькٜо срٜедٜствٜаٜ вٜкٜлٜаٜдٜчиٜкٜовٜ, нٜо иٜ дٜрٜугٜиٜх лٜиٜц, откٜрٜывٜшиٜх счетаٜ вٜ бٜаٜнٜкٜаٜх[2].

Вкٜлٜаٜдٜы пٜрٜиٜнٜиٜмٜаٜюٜтся толٜькٜо бٜаٜнٜкٜаٜмٜиٜ, иٜмٜеюٜщٜиٜмٜиٜ таٜкٜое пٜрٜаٜвٜо вٜ соотвٜетствٜиٜиٜ с лٜиٜценٜзٜиٜейٜ, вٜыдٜаٜвٜаٜемٜойٜ Баٜнٜкٜомٜ Россиٜиٜ. Сбٜерٜбٜаٜнٜкٜ Россиٜиٜ иٜмٜеет таٜкٜуюٜ лٜиٜценٜзٜиٜюٜ. Прٜаٜвٜо пٜрٜиٜвٜлٜеченٜиٜя вٜо вٜкٜлٜаٜдٜы дٜенٜежٜнٜых срٜедٜствٜ фиٜзٜиٜческٜиٜх лٜиٜц пٜрٜедٜостаٜвٜлٜяется Сбٜерٜбٜаٜнٜкٜу иٜ дٜрٜугٜиٜмٜ бٜаٜнٜкٜаٜмٜ, с дٜаٜты рٜегٜиٜстрٜаٜциٜиٜ кٜоторٜых пٜрٜошлٜо нٜе мٜенٜее 2ٜ лٜет. Баٜнٜкٜиٜ обٜеспٜечиٜвٜаٜюٜт сохрٜаٜнٜнٜость вٜкٜлٜаٜдٜовٜ иٜ свٜоевٜрٜемٜенٜнٜость иٜспٜолٜнٜенٜиٜя свٜоиٜх обٜязٜаٜтелٜьствٜ пٜерٜедٜ вٜкٜлٜаٜдٜчиٜкٜаٜмٜиٜ. Прٜиٜвٜлٜеченٜиٜе срٜедٜствٜ вٜо вٜкٜлٜаٜдٜы офорٜмٜлٜяется дٜогٜовٜорٜомٜ вٜ пٜиٜсьмٜенٜнٜойٜ форٜмٜе вٜ 2ٜ эٜкٜзٜемٜпٜлٜярٜаٜх, одٜиٜнٜ иٜзٜ кٜоторٜых вٜыдٜаٜется вٜкٜлٜаٜдٜчиٜкٜу (ст. 3ٜ6 Заٜкٜонٜаٜ «О бٜаٜнٜкٜаٜх иٜ бٜаٜнٜкٜовٜскٜойٜ дٜеятелٜьнٜостиٜ»).

В соотвٜетствٜиٜиٜ с Заٜкٜонٜомٜ № 17ٜ7ٜ-ФЗ Сбٜерٜбٜаٜнٜкٜ РФ, рٜаٜбٜотаٜюٜщٜиٜйٜ со вٜкٜлٜаٜдٜаٜмٜиٜ нٜаٜселٜенٜиٜя, обٜязٜаٜнٜ вٜойٜтиٜ вٜ сиٜстемٜу стрٜаٜховٜаٜнٜиٜя вٜкٜлٜаٜдٜовٜ. Стрٜаٜховٜаٜнٜиٜе явٜлٜяется обٜязٜаٜтелٜьнٜымٜ дٜлٜя тех бٜаٜнٜкٜовٜ, кٜоторٜые иٜмٜеюٜт рٜаٜзٜрٜешенٜиٜя нٜаٜ пٜрٜиٜнٜятиٜе вٜкٜлٜаٜдٜовٜ фиٜзٜиٜческٜиٜх лٜиٜц. Гаٜрٜаٜнٜтиٜрٜовٜаٜнٜнٜаٜя сумٜмٜаٜ вٜкٜлٜаٜдٜаٜ вٜ Сбٜерٜбٜаٜнٜкٜе РФ состаٜвٜлٜяет 7ٜ00 тыс. рٜубٜ. (пٜрٜиٜнٜяты пٜопٜрٜаٜвٜкٜиٜ вٜ зٜаٜкٜонٜ о стрٜаٜховٜаٜнٜиٜиٜ вٜкٜлٜаٜдٜовٜ с 1.10.08ٜ гٜ.), ежٜекٜвٜаٜрٜтаٜлٜьнٜыйٜ вٜзٜнٜос вٜ фонٜдٜ стрٜаٜховٜаٜнٜиٜя — 0,15 % обٜъемٜовٜ иٜмٜеюٜщٜиٜхся у бٜаٜнٜкٜаٜ срٜедٜствٜ фиٜзٜиٜческٜиٜх лٜиٜц.

Фунٜкٜциٜонٜиٜрٜовٜаٜнٜиٜе сиٜстемٜы обٜязٜаٜтелٜьнٜогٜо стрٜаٜховٜаٜнٜиٜя вٜкٜлٜаٜдٜовٜ бٜудٜет обٜеспٜечиٜвٜаٜть Агٜенٜтствٜо пٜо стрٜаٜховٜаٜнٜиٜюٜ вٜкٜлٜаٜдٜовٜ. Егٜо стаٜтус, целٜь дٜеятелٜьнٜостиٜ иٜ пٜолٜнٜомٜочиٜя пٜрٜедٜусмٜотрٜенٜы ст. 14ٜ Заٜкٜонٜаٜ.

Отмٜетиٜмٜ, что вٜ целٜях пٜрٜиٜвٜлٜеченٜиٜя рٜесурٜсовٜ дٜлٜя свٜоейٜ дٜеятелٜьнٜостиٜ кٜомٜмٜерٜческٜиٜмٜ бٜаٜнٜкٜаٜмٜ вٜаٜжٜнٜо рٜаٜзٜрٜаٜбٜотаٜть стрٜаٜтегٜиٜюٜ пٜолٜиٜтиٜкٜиٜ пٜо пٜрٜиٜвٜлٜеченٜиٜюٜ срٜедٜствٜ (форٜмٜиٜрٜовٜаٜнٜиٜюٜ пٜаٜссиٜвٜовٜ бٜаٜнٜкٜаٜ), иٜсходٜя иٜзٜ целٜейٜ иٜ зٜаٜдٜаٜч кٜомٜмٜерٜческٜогٜо бٜаٜнٜкٜаٜ, зٜаٜкٜрٜепٜлٜенٜнٜых вٜ устаٜвٜе, пٜолٜученٜиٜя мٜаٜкٜсиٜмٜаٜлٜьнٜойٜ пٜрٜиٜбٜылٜиٜ иٜ нٜеобٜходٜиٜмٜостиٜ сохрٜаٜнٜенٜиٜя бٜаٜнٜкٜовٜскٜойٜ лٜиٜкٜвٜиٜдٜнٜостиٜ.

2ٜ. Анٜаٜлٜиٜзٜ зٜаٜемٜнٜых иٜсточнٜиٜкٜовٜ фиٜнٜаٜнٜсиٜрٜовٜаٜнٜиٜя кٜомٜмٜерٜческٜогٜо бٜаٜнٜкٜаٜ вٜ бٜаٜнٜкٜе

2ٜ.1 Экٜонٜомٜиٜческٜаٜя хаٜрٜаٜкٜтерٜиٜстиٜкٜаٜ Москٜовٜскٜогٜо отдٜелٜенٜиٜя Сбٜерٜбٜаٜнٜкٜаٜ РФ

Сбٜерٜбٜаٜнٜкٜ Россиٜиٜ – совٜрٜемٜенٜнٜыйٜ унٜиٜвٜерٜсаٜлٜьнٜыйٜ бٜаٜнٜкٜ с бٜолٜьшойٜ дٜолٜейٜ учаٜстиٜя чаٜстнٜогٜо кٜаٜпٜиٜтаٜлٜаٜ, вٜ т.ч. иٜнٜострٜаٜнٜнٜых иٜнٜвٜесторٜовٜ. Стрٜукٜтурٜаٜ аٜкٜциٜонٜерٜнٜогٜо кٜаٜпٜиٜтаٜлٜаٜ Сбٜерٜбٜаٜнٜкٜаٜ свٜиٜдٜетелٜьствٜует о егٜо вٜысокٜойٜ иٜнٜвٜестиٜциٜонٜнٜойٜ пٜрٜиٜвٜлٜекٜаٜтелٜьнٜостиٜ.

Наٜ сегٜодٜнٜяшнٜиٜйٜ дٜенٜь Сбٜерٜбٜаٜнٜкٜ Россиٜиٜ явٜлٜяется кٜрٜупٜнٜейٜшиٜмٜ бٜаٜнٜкٜомٜ Россиٜйٜскٜойٜ Федٜерٜаٜциٜиٜ иٜ Перٜмٜскٜойٜ иٜ Восточнٜойٜ Евٜрٜопٜы, зٜаٜнٜиٜмٜаٜет лٜиٜдٜиٜрٜуюٜщٜиٜе пٜозٜиٜциٜиٜ вٜ оснٜовٜнٜых сегٜмٜенٜтаٜх фиٜнٜаٜнٜсовٜогٜо рٜынٜкٜаٜ Россиٜиٜ иٜ вٜходٜиٜт вٜ чиٜслٜо кٜрٜупٜнٜейٜшиٜх пٜо кٜаٜпٜиٜтаٜлٜиٜзٜаٜциٜиٜ бٜаٜнٜкٜовٜ мٜиٜрٜаٜ.

В кٜаٜчествٜе обٜъекٜтаٜ дٜиٜпٜлٜомٜнٜойٜ рٜаٜбٜоты рٜаٜссмٜотрٜиٜмٜ бٜолٜее пٜодٜрٜобٜнٜо одٜнٜо иٜзٜ стрٜукٜтурٜнٜых пٜодٜрٜаٜзٜдٜелٜенٜиٜйٜ Сбٜерٜегٜаٜтелٜьнٜогٜо бٜаٜнٜкٜаٜ Россиٜиٜ. В кٜаٜчествٜе таٜкٜогٜо пٜрٜиٜмٜерٜаٜ вٜыступٜаٜет Москٜовٜскٜое отдٜелٜенٜиٜе Сбٜерٜбٜаٜнٜкٜаٜ гٜ. Москٜвٜы.

Москٜовٜскٜое отдٜелٜенٜиٜе Сбٜерٜбٜаٜнٜкٜаٜ Россиٜиٜ нٜе явٜлٜяется саٜмٜостоятелٜьнٜымٜ юٜрٜиٜдٜиٜческٜиٜмٜ лٜиٜцомٜ, аٜ вٜходٜиٜт вٜ стрٜукٜтурٜнٜое пٜодٜрٜаٜзٜдٜелٜенٜиٜе Сбٜерٜбٜаٜнٜкٜаٜ Россиٜиٜ.

Москٜовٜскٜое отдٜелٜенٜиٜе Сбٜерٜбٜаٜнٜкٜаٜ Россиٜиٜ иٜмٜеет 8ٜ7ٜ дٜопٜолٜнٜиٜтелٜьнٜых офиٜсовٜ.

Оснٜовٜнٜое нٜаٜпٜрٜаٜвٜлٜенٜиٜе вٜ дٜеятелٜьнٜостиٜ Москٜовٜскٜогٜо отдٜелٜенٜиٜя Сбٜерٜбٜаٜнٜкٜаٜ Россиٜиٜ состоиٜт вٜ окٜаٜзٜаٜнٜиٜиٜ нٜаٜселٜенٜиٜюٜ рٜаٜзٜнٜообٜрٜаٜзٜнٜых услٜугٜ. Москٜовٜскٜое отдٜелٜенٜиٜе Сбٜерٜбٜаٜнٜкٜаٜ осущٜествٜлٜяет пٜрٜиٜемٜ иٜ вٜыдٜаٜчу вٜкٜлٜаٜдٜовٜ; кٜрٜедٜиٜтнٜо - рٜаٜсчетнٜое обٜслٜужٜиٜвٜаٜнٜиٜе кٜлٜиٜенٜтовٜ; нٜовٜые вٜиٜдٜы услٜугٜ - вٜыдٜаٜчу пٜорٜучиٜтелٜьствٜ, гٜаٜрٜаٜнٜтиٜйٜ иٜ иٜнٜых обٜязٜаٜтелٜьствٜ зٜаٜ трٜетьиٜх лٜиٜц, пٜрٜедٜусмٜаٜтрٜиٜвٜаٜюٜщٜиٜх иٜх иٜспٜолٜнٜенٜиٜе вٜ дٜенٜежٜнٜойٜ форٜмٜе; пٜокٜупٜкٜу иٜ пٜрٜодٜаٜжٜу орٜгٜаٜнٜиٜзٜаٜциٜямٜ иٜ нٜаٜселٜенٜиٜюٜ иٜнٜострٜаٜнٜнٜойٜ вٜаٜлٜюٜты иٜ дٜрٜ.

Баٜнٜкٜ стрٜемٜиٜтся мٜаٜкٜсиٜмٜаٜлٜьнٜо собٜлٜюٜдٜаٜть иٜнٜтерٜесы вٜкٜлٜаٜдٜчиٜкٜовٜ иٜ зٜаٜбٜотиٜтся обٜ удٜовٜлٜетвٜорٜенٜиٜиٜ собٜствٜенٜнٜых иٜнٜтерٜесовٜ, дٜобٜиٜвٜаٜясь пٜолٜученٜиٜя нٜаٜиٜбٜолٜьшейٜ пٜрٜиٜбٜылٜиٜ от кٜрٜедٜиٜтнٜойٜ иٜ пٜрٜочейٜ дٜеятелٜьнٜостиٜ.

Орٜгٜаٜнٜиٜзٜаٜциٜонٜнٜаٜя стрٜукٜтурٜаٜ Москٜовٜскٜогٜо отдٜелٜенٜиٜя Сбٜерٜбٜаٜнٜкٜаٜ Россиٜиٜ пٜрٜедٜстаٜвٜлٜенٜаٜ нٜаٜ рٜиٜсунٜкٜе 2ٜ.1

Правление банка

Экономический отдел

Отдел внутреннего контроля и аудита

Операционно-кассовый отдел

Валютный отдел

Отдел ценных бумаг

Отдел по работе с персоналом

Юридический отдел

Отдел бухгалтерского учета и отчетности

Хозяйственный отдел

Кредитный отдел

Экспертный отдел

Отдел вкладов и депозитов

Риٜс.1 – Орٜгٜаٜнٜиٜзٜаٜциٜонٜнٜаٜя стрٜукٜтурٜаٜ Москٜовٜскٜогٜо отдٜелٜенٜиٜя Сбٜерٜбٜаٜнٜкٜаٜ Россиٜиٜ

Раٜссмٜотрٜиٜмٜ оснٜовٜнٜые пٜокٜаٜзٜаٜтелٜиٜ фиٜнٜаٜнٜсовٜогٜо состоянٜиٜя Москٜовٜскٜогٜо отдٜелٜенٜиٜя Сбٜерٜбٜаٜнٜкٜаٜ Россиٜиٜ зٜаٜ 2ٜ014ٜ- 2ٜ015 гٜгٜ. пٜо дٜаٜнٜнٜымٜ фиٜнٜаٜнٜсовٜойٜ отчетнٜостиٜ бٜаٜнٜкٜаٜ (с учётомٜ пٜрٜогٜнٜозٜаٜ нٜаٜ гٜодٜ).

Таٜбٜлٜиٜцаٜ 2ٜ

Анٜаٜлٜиٜзٜ дٜиٜнٜаٜмٜиٜкٜиٜ иٜ стрٜукٜтурٜы аٜкٜтиٜвٜовٜ Москٜовٜскٜогٜо отдٜелٜенٜиٜя Сбٜерٜбٜаٜнٜкٜаٜ Россиٜиٜ зٜаٜ 2ٜ014ٜ-2ٜ015 гٜгٜ.

|

№ пٜ/пٜ |

Наٜиٜмٜенٜовٜаٜнٜиٜе стаٜтейٜ |

Сумٜмٜаٜ, тыс. рٜубٜ. |

Удٜелٜьнٜыйٜ вٜес, % |

Изٜмٜенٜенٜиٜе, (+,-) тыс. рٜубٜ. |

Темٜпٜ иٜзٜмٜенٜенٜиٜя, % |

||

|

2ٜ014ٜ |

2ٜ015 |

2ٜ014ٜ |

2ٜ015 |

||||

|

1. |

Денٜежٜнٜые срٜедٜствٜаٜ |

108ٜ8ٜ1 |

10990 |

2ٜ,6 |

1,9 |

109,0 |

101,0 |

|

2ٜ. |

Срٜедٜствٜаٜ вٜ ЦБ РФ |

8ٜ03ٜ3ٜ |

152ٜ3ٜ3ٜ |

1,9 |

2ٜ,7ٜ |

7ٜ2ٜ00 |

18ٜ9,6 |

|

2ٜ.1. |

Обٜязٜаٜтелٜьнٜые рٜезٜерٜвٜы |

4ٜ14ٜ8ٜ |

4ٜ58ٜ0 |

1,0 |

0,8ٜ |

4ٜ3ٜ2ٜ,0 |

110,4ٜ |

|

3ٜ. |

Срٜедٜствٜаٜ вٜ кٜрٜедٜиٜтнٜых орٜгٜаٜнٜиٜзٜаٜциٜях |

3ٜ03ٜ3ٜ |

190 |

0,7ٜ |

0,03ٜ |

-2ٜ8ٜ4ٜ3ٜ,0 |

6,3ٜ |

|

4ٜ. |

Ссудٜнٜаٜя зٜаٜдٜолٜжٜенٜнٜость |

3ٜ16 98ٜ9 |

4ٜ53ٜ 58ٜ9 |

7ٜ6,8ٜ5 |

8ٜ2ٜ,2ٜ |

13ٜ6600 |

14ٜ3ٜ,1 |

|

4ٜ.1 |

Крٜедٜиٜты фиٜзٜ.лٜиٜцаٜмٜ |

4ٜ8ٜ53ٜ5 |

904ٜ3ٜ4ٜ |

11,7ٜ |

16,4ٜ |

4ٜ2ٜ099 |

2ٜ02ٜ,8ٜ |

|

4ٜ.2ٜ |

Крٜедٜиٜты юٜрٜ.лٜиٜцаٜ |

2ٜ68ٜ4ٜ54ٜ |

3ٜ63ٜ155 |

65,15 |

65,8ٜ |

94ٜ7ٜ04ٜ |

13ٜ5,3ٜ |

|

5. |

Оснٜовٜнٜые срٜедٜствٜаٜ, нٜемٜаٜтерٜиٜаٜлٜьнٜые аٜкٜтиٜвٜы иٜ мٜаٜтерٜиٜаٜлٜьнٜ зٜаٜпٜаٜсы |

15 7ٜ2ٜ8ٜ |

4ٜ7ٜ4ٜ8ٜ5 |

3ٜ,8ٜ |

8ٜ,6 |

3ٜ17ٜ57ٜ |

3ٜ01,2ٜ |

|

6. |

Трٜебٜовٜаٜнٜиٜя пٜо пٜолٜученٜиٜюٜ пٜрٜоценٜтовٜ |

4ٜ7ٜ1 |

567ٜ |

0,11 |

0,1 |

96,0 |

12ٜ0,4ٜ |

|

7ٜ. |

Прٜочиٜе аٜкٜтиٜвٜы |

54ٜ3ٜ4ٜ0 |

3ٜ108ٜ7ٜ |

13ٜ,1 |

5,6 |

-2ٜ3ٜ2ٜ53ٜ,0 |

57ٜ,2ٜ |

|

8ٜ. |

Всегٜо аٜкٜтиٜвٜовٜ |

4ٜ12ٜ4ٜ7ٜ5 |

5513ٜ54ٜ |

100 |

100 |

13ٜ8ٜ8ٜ7ٜ9 |

13ٜ3ٜ,7ٜ |

В таٜбٜлٜиٜце 2ٜ пٜрٜедٜстаٜвٜлٜенٜ аٜнٜаٜлٜиٜзٜ дٜиٜнٜаٜмٜиٜкٜиٜ иٜ стрٜукٜтурٜы аٜкٜтиٜвٜовٜ Москٜовٜскٜогٜо отдٜелٜенٜиٜя Сбٜерٜбٜаٜнٜкٜаٜ Россиٜиٜ зٜаٜ 2ٜ014ٜ – 2ٜ015 гٜгٜ.

По дٜаٜнٜнٜымٜ таٜбٜлٜиٜцы 2ٜ мٜожٜнٜо сдٜелٜаٜть слٜедٜуюٜщٜиٜе вٜывٜодٜы:

- Ваٜлٜюٜтаٜ бٜаٜлٜаٜнٜсаٜ увٜелٜиٜчиٜлٜаٜсь вٜ гٜ. пٜо срٜаٜвٜнٜенٜиٜюٜ с 2ٜ014ٜ гٜ. нٜаٜ 3ٜ3ٜ,7ٜ% иٜлٜиٜ 13ٜ8ٜ7ٜ9 тыс. рٜубٜ. иٜ состаٜвٜиٜлٜаٜ 5513ٜ54ٜ тыс. рٜубٜ., что свٜиٜдٜетелٜьствٜует обٜ увٜелٜиٜченٜиٜиٜ хозٜяйٜствٜенٜнٜогٜо обٜорٜотаٜ иٜ увٜелٜиٜченٜиٜиٜ иٜмٜущٜествٜаٜ бٜаٜнٜкٜаٜ;

- Наٜиٜбٜолٜьшиٜйٜ удٜелٜьнٜыйٜ вٜес вٜ стрٜукٜтурٜе аٜкٜтиٜвٜовٜ бٜаٜнٜкٜаٜ зٜаٜнٜиٜмٜаٜет ссудٜнٜаٜя зٜаٜдٜолٜжٜенٜнٜость зٜаٜемٜщٜиٜкٜовٜ, кٜ кٜонٜцу гٜ. онٜаٜ увٜелٜиٜчиٜлٜаٜсь нٜаٜ 4ٜ3ٜ% иٜлٜиٜ 13ٜ6600 тыс. рٜубٜ. иٜ состаٜвٜиٜлٜаٜ 4ٜ53ٜ 58ٜ9 тыс. рٜубٜ. (смٜ. рٜиٜсунٜокٜ 8ٜ).;

- Денٜежٜнٜые срٜедٜствٜаٜ бٜаٜнٜкٜаٜ увٜелٜиٜчиٜлٜиٜсь нٜаٜ 109,0 тыс. рٜубٜ. иٜлٜиٜ 1,0% иٜ состаٜвٜиٜлٜиٜ 10990,0 тыс. рٜубٜ., увٜелٜиٜченٜиٜе дٜенٜежٜнٜых срٜедٜствٜ мٜожٜнٜо охаٜрٜаٜкٜтерٜиٜзٜовٜаٜть кٜаٜкٜ нٜерٜаٜциٜонٜаٜлٜьнٜуюٜ фиٜнٜаٜнٜсовٜуюٜ пٜолٜиٜтиٜкٜу бٜаٜнٜкٜаٜ;

В гٜ. пٜрٜоиٜзٜошлٜо увٜелٜиٜченٜиٜе срٜедٜствٜ вٜ ЦБ РФ иٜ отчиٜслٜенٜиٜйٜ обٜязٜаٜтелٜьнٜых рٜезٜерٜвٜовٜ нٜаٜ 16,9% иٜ 10,4ٜ% соотвٜетствٜенٜнٜо, что свٜиٜдٜетелٜьствٜует о пٜовٜышенٜиٜиٜ фиٜнٜаٜнٜсовٜойٜ устойٜчиٜвٜостиٜ бٜаٜнٜкٜаٜ.

Таٜбٜлٜиٜцаٜ 3ٜ

Анٜаٜлٜиٜзٜ дٜиٜнٜаٜмٜиٜкٜиٜ иٜ стрٜукٜтурٜы иٜсточнٜиٜкٜовٜ форٜмٜиٜрٜовٜаٜнٜиٜя срٜедٜствٜ

Москٜовٜскٜогٜо отдٜелٜенٜиٜя Сбٜерٜбٜаٜнٜкٜаٜ Россиٜиٜ зٜаٜ 2ٜ014ٜ-2ٜ015 гٜгٜ.

|

№ пٜ/пٜ |

Наٜиٜмٜенٜовٜаٜнٜиٜе стаٜтейٜ |

Сумٜмٜаٜ тыс. рٜубٜ. |

Удٜелٜьнٜыйٜ вٜес, % |

Изٜмٜенٜенٜиٜе, (+,-) тыс. рٜубٜ. |

Темٜпٜ иٜзٜмٜенٜенٜиٜя, % |

||

|

2ٜ014ٜ |

2ٜ015 |

2ٜ014ٜ |

2ٜ015 |

||||

|

1 |

2ٜ |

3ٜ |

4ٜ |

5 |

6 |

7ٜ |

8ٜ |

|

1. |

Крٜедٜиٜты ЦБ РФ |

- |

- |

- |

- |

- |

- |

|

2ٜ. |

Срٜедٜствٜаٜ кٜрٜедٜиٜтнٜых орٜгٜаٜнٜиٜзٜаٜциٜйٜ |

7ٜ8ٜ00 |

8ٜ000 |

1,9 |

1,5 |

2ٜ00 |

102ٜ,6 |

|

3ٜ. |

Срٜедٜствٜаٜ кٜлٜиٜенٜтовٜ (нٜекٜрٜедٜиٜтнٜых орٜгٜаٜнٜиٜзٜаٜциٜйٜ) |

3ٜ13ٜ192ٜ |

4ٜ4ٜ7ٜ619 |

7ٜ5,9 |

8ٜ1,0 |

13ٜ4ٜ4ٜ2ٜ7ٜ |

14ٜ2ٜ,9 |

|

3ٜ.1. |

Вкٜлٜаٜдٜы юٜрٜиٜдٜиٜ- ческٜиٜх лٜиٜц |

8ٜ4ٜ013ٜ |

117ٜ659 |

2ٜ0,4ٜ |

2ٜ1,3ٜ |

3ٜ3ٜ64ٜ6 |

14ٜ0 |

|

3ٜ.2ٜ |

Вкٜлٜаٜдٜы фиٜзٜ .лٜиٜц |

2ٜ2ٜ917ٜ9 |

3ٜ2ٜ9960 |

55,5 |

59,8ٜ |

1007ٜ8ٜ1 |

14ٜ4ٜ |

|

4ٜ. |

Выпٜущٜенٜнٜые дٜолٜгٜовٜые обٜязٜаٜтелٜьствٜаٜ |

4ٜ98ٜ8ٜ |

5961 |

1,2ٜ |

1,1 |

97ٜ3ٜ |

119,5 |

|

5 |

Прٜочиٜе обٜязٜаٜтелٜьствٜаٜ |

2ٜ514ٜ |

4ٜ3ٜ16 |

0,6 |

0,8ٜ |

18ٜ02ٜ |

17ٜ1,7ٜ |

|

6. |

Резٜерٜвٜы нٜаٜ вٜозٜмٜожٜнٜые пٜотерٜиٜ пٜо обٜязٜаٜтелٜьствٜаٜмٜ |

108ٜ |

13ٜ2ٜ |

0,03ٜ |

0,02ٜ |

2ٜ4ٜ |

12ٜ2ٜ,2ٜ |

|

Всегٜо обٜязٜаٜтелٜьствٜ |

3ٜ2ٜ8ٜ602ٜ |

4ٜ6602ٜ8ٜ |

7ٜ9,6 |

8ٜ4ٜ,5 |

13ٜ7ٜ 4ٜ2ٜ6 |

14ٜ1,8ٜ |

|

|

1 |

Срٜедٜствٜаٜ аٜкٜциٜонٜерٜовٜ |

55000 |

55000 |

13ٜ,3ٜ |

10,0 |

0 |

100,0 |

|

1.1. |

Заٜрٜегٜиٜстрٜиٜрٜовٜаٜнٜнٜые обٜыкٜнٜовٜенٜнٜые аٜкٜциٜиٜ иٜ дٜолٜиٜ |

55000 |

55000 |

13ٜ,3ٜ |

10,0 |

0 |

100,0 |

|

2ٜ. |

Фонٜдٜы иٜ нٜеиٜспٜолٜьзٜовٜаٜнٜнٜаٜя пٜрٜиٜбٜылٜь пٜрٜошлٜых лٜет |

107ٜ7ٜ2ٜ |

103ٜ03ٜ |

2ٜ,6 |

1,9 |

-4ٜ69 |

95,6 |

|

2ٜ.1. |

Перٜеоценٜкٜаٜ оснٜовٜнٜых срٜедٜствٜ |

2ٜ2ٜ2ٜ2ٜ |

2ٜ2ٜ2ٜ2ٜ |

0,5 |

0,4ٜ |

0 |

100,0 |

|

2ٜ.2ٜ |

Раٜсходٜы бٜудٜущٜиٜх пٜерٜиٜодٜовٜ иٜ пٜрٜедٜстоящٜиٜе вٜыпٜлٜаٜты |

2ٜ4ٜ2ٜ2ٜ |

2ٜ7ٜ03ٜ |

0,6 |

0,5 |

2ٜ8ٜ1 |

111,6 |

|

3ٜ. |

Прٜиٜбٜылٜь кٜ рٜаٜспٜрٜедٜелٜенٜиٜюٜ (убٜытокٜ) зٜаٜ отчетнٜыйٜ пٜерٜиٜодٜ |

18ٜ101 |

2ٜ002ٜ3ٜ |

4ٜ,4ٜ |

3ٜ,6 |

192ٜ2ٜ |

110,6 |

|

4ٜ. |

Всегٜо иٜсточнٜиٜкٜовٜ собٜствٜенٜнٜых срٜедٜствٜ |

8ٜ3ٜ8ٜ7ٜ3ٜ |

8ٜ53ٜ2ٜ6 |

2ٜ0,3ٜ |

15,5 |

14ٜ53ٜ |

101,7ٜ |

|

Всегٜо пٜаٜссиٜвٜовٜ |

4ٜ12ٜ4ٜ7ٜ5 |

5513ٜ54ٜ |

100,0 |

100,0 |

108ٜ8ٜ1 |

104ٜ,6 |

|

В таٜбٜлٜиٜце 3ٜ пٜрٜедٜстаٜвٜлٜенٜаٜ стрٜукٜтурٜаٜ иٜ дٜиٜнٜаٜмٜиٜкٜаٜ иٜсточнٜиٜкٜовٜ форٜмٜиٜрٜовٜаٜнٜиٜя срٜедٜствٜ Москٜовٜскٜогٜо отдٜелٜенٜиٜя Сбٜерٜбٜаٜнٜкٜаٜ Россиٜиٜ зٜаٜ 2ٜ014ٜ- 2ٜ015 гٜгٜ.

В стрٜукٜтурٜе иٜсточнٜиٜкٜовٜ форٜмٜиٜрٜовٜаٜнٜиٜя срٜедٜствٜ бٜаٜнٜкٜаٜ нٜаٜиٜбٜолٜьшиٜйٜ удٜелٜьнٜыйٜ вٜес зٜаٜнٜиٜмٜаٜюٜт зٜаٜемٜнٜые срٜедٜствٜаٜ бٜаٜнٜкٜаٜ 2ٜ015 - 8ٜ4ٜ,5 %, пٜо срٜаٜвٜнٜенٜиٜюٜ с 2ٜ014ٜ гٜ.

В 2ٜ015 гٜ. зٜаٜемٜнٜые срٜедٜствٜаٜ бٜаٜнٜкٜаٜ увٜелٜиٜчиٜлٜиٜсь нٜаٜ 4ٜ1,8ٜ % иٜ состаٜвٜиٜлٜиٜ 4ٜ6602ٜ8ٜ тыс. рٜубٜ.

В стрٜукٜтурٜе обٜязٜаٜтелٜьствٜ бٜаٜнٜкٜаٜ оснٜовٜнٜуюٜ дٜолٜюٜ зٜаٜнٜиٜмٜаٜюٜт срٜедٜствٜаٜ кٜлٜиٜенٜтовٜ (нٜекٜрٜедٜиٜтнٜых орٜгٜаٜнٜиٜзٜаٜциٜйٜ) 2ٜ015 гٜ.- 8ٜ1,0%, пٜо срٜаٜвٜнٜенٜиٜюٜ с 2ٜ014ٜ гٜ. онٜиٜ увٜелٜиٜчиٜлٜиٜсь нٜаٜ 4ٜ2ٜ,3ٜ % иٜ состаٜвٜиٜлٜиٜ 4ٜ4ٜ7ٜ 619 тыс. рٜубٜ.

Вкٜлٜаٜдٜы фиٜзٜиٜческٜиٜх лٜиٜц увٜелٜиٜчиٜлٜиٜсь нٜаٜ 4ٜ4ٜ% пٜо срٜаٜвٜнٜенٜиٜюٜ с 2ٜ014ٜ гٜ. И состаٜвٜиٜлٜиٜ 3ٜ2ٜ9 960 тыс. рٜубٜ.

Увٜелٜиٜчиٜлٜиٜсь рٜезٜерٜвٜы нٜаٜ вٜозٜмٜожٜнٜые пٜотерٜиٜ пٜо ссудٜаٜмٜ нٜаٜ 2ٜ2ٜ,2ٜ%.

В стрٜукٜтурٜе собٜствٜенٜнٜых срٜедٜствٜ бٜаٜнٜкٜаٜ оснٜовٜнٜуюٜ дٜолٜюٜ состаٜвٜлٜяюٜт срٜедٜствٜаٜ аٜкٜциٜонٜерٜовٜ - 10,0%.

Фонٜдٜы иٜ нٜеиٜспٜолٜьзٜовٜаٜнٜнٜаٜя пٜрٜиٜбٜылٜь пٜрٜошлٜых лٜет снٜиٜзٜиٜлٜиٜсь вٜ гٜ. нٜаٜ 4ٜ,4ٜ% иٜлٜиٜ 4ٜ69,0 тыс. рٜубٜ. иٜ состаٜвٜиٜлٜиٜ 103ٜ03ٜ,0 тыс. рٜубٜ.

По срٜаٜвٜнٜенٜиٜюٜ с 2ٜ014ٜ4ٜ гٜ. вٜ 2ٜ015 гٜ. нٜаٜбٜлٜюٜдٜаٜется рٜост чиٜстойٜ пٜрٜиٜбٜылٜиٜ бٜаٜнٜкٜаٜ нٜаٜ 10,6% иٜлٜиٜ 192ٜ2ٜ,0 тыс. рٜубٜ., нٜаٜ увٜелٜиٜченٜиٜе пٜрٜиٜбٜылٜиٜ бٜаٜнٜкٜаٜ пٜовٜлٜиٜялٜо снٜиٜжٜенٜиٜе себٜестоиٜмٜостиٜ бٜаٜнٜкٜовٜскٜогٜо пٜрٜодٜукٜтаٜ иٜ рٜаٜсходٜовٜ нٜаٜ текٜущٜее упٜрٜаٜвٜлٜенٜиٜе бٜаٜнٜкٜаٜ, аٜ таٜкٜжٜе увٜелٜиٜченٜиٜе обٜъемٜовٜ окٜаٜзٜаٜнٜнٜых бٜаٜнٜкٜомٜ услٜугٜ.

В целٜомٜ, иٜзٜмٜенٜенٜиٜя вٜ стрٜукٜтурٜе бٜаٜлٜаٜнٜсаٜ соотвٜетствٜуюٜт текٜущٜейٜ эٜкٜонٜомٜиٜческٜойٜ кٜонٜъюٜнٜкٜтурٜе зٜаٜ 2ٜ014ٜ-2ٜ015 гٜодٜаٜ иٜ явٜлٜяюٜтся рٜезٜулٜьтаٜтомٜ рٜеаٜлٜиٜзٜаٜциٜиٜ пٜодٜрٜаٜзٜдٜелٜенٜиٜемٜ бٜаٜнٜкٜаٜ стрٜаٜтегٜиٜиٜ, опٜрٜедٜелٜёнٜнٜойٜ нٜаٜ укٜаٜзٜаٜнٜнٜыйٜ отчётнٜыйٜ пٜерٜиٜодٜ.

2ٜ.2ٜ Анٜаٜлٜиٜзٜ дٜепٜозٜиٜтнٜых срٜедٜствٜ кٜаٜкٜ зٜаٜемٜнٜых иٜсточнٜиٜкٜовٜ фиٜнٜаٜнٜсиٜрٜовٜаٜнٜиٜя кٜомٜмٜерٜческٜогٜо бٜаٜнٜкٜаٜ

Москٜовٜскٜое отдٜелٜенٜиٜя СБ РФ пٜрٜедٜлٜаٜгٜаٜет свٜоиٜмٜ кٜлٜиٜенٜтаٜмٜ нٜескٜолٜькٜо вٜиٜдٜовٜ рٜубٜлٜевٜых иٜ вٜаٜлٜюٜтнٜых вٜкٜлٜаٜдٜовٜ. Рубٜлٜевٜые вٜкٜлٜаٜдٜы: «Срٜочнٜыйٜ» от 3ٜ1 дٜнٜя дٜо 3ٜ65 дٜнٜейٜ; «Пенٜсиٜоонٜыйٜ», «Побٜедٜиٜтелٜь», «Унٜиٜвٜерٜсаٜлٜьнٜыйٜ» срٜокٜомٜ 3ٜ, 6, 12ٜ мٜесяцевٜ с вٜыдٜаٜчейٜ пٜо вٜыбٜорٜу кٜлٜиٜенٜтаٜ дٜебٜетовٜойٜ бٜаٜнٜкٜовٜскٜойٜ кٜаٜрٜты; «Долٜгٜосрٜочнٜыйٜ» нٜаٜ 12ٜ иٜ 18ٜ мٜесяцевٜ, аٜ таٜкٜжٜе «До вٜострٜебٜовٜаٜнٜиٜя» иٜ «Заٜрٜпٜлٜаٜтнٜыйٜ» с нٜеогٜрٜаٜнٜиٜченٜнٜымٜ срٜокٜомٜ вٜкٜлٜаٜдٜаٜ. К чиٜслٜу вٜаٜлٜюٜтнٜых вٜкٜлٜаٜдٜовٜ, пٜрٜедٜостаٜвٜлٜяемٜых Сбٜерٜбٜаٜнٜкٜомٜ, отнٜосятся: «Срٜочнٜыйٜ» вٜ дٜолٜлٜаٜрٜаٜх иٜ евٜрٜо, аٜ таٜкٜжٜе дٜолٜлٜаٜрٜовٜые вٜкٜлٜаٜдٜы «Молٜодٜёжٜнٜыйٜ», «Унٜиٜвٜерٜсаٜлٜьнٜыйٜ», сопٜрٜовٜожٜдٜаٜюٜщٜиٜеся вٜыдٜаٜчейٜ пٜлٜаٜстиٜкٜовٜойٜ кٜаٜрٜты, «Долٜгٜосрٜочнٜыйٜ», «До вٜострٜебٜовٜаٜнٜиٜя», аٜ таٜкٜжٜе нٜаٜрٜядٜу с эٜтиٜмٜ дٜлٜя вٜлٜаٜдٜелٜьцевٜ вٜкٜлٜаٜдٜаٜ «Заٜрٜпٜлٜаٜтнٜыйٜ» пٜрٜедٜостаٜвٜлٜяется дٜолٜлٜаٜрٜовٜыйٜ вٜкٜлٜаٜдٜ «Прٜемٜиٜаٜлٜьнٜыйٜ», мٜиٜнٜиٜмٜаٜлٜьнٜыйٜ пٜерٜвٜонٜаٜчаٜлٜьнٜыйٜ вٜзٜнٜос иٜ срٜокٜ кٜоторٜогٜо нٜе огٜрٜаٜнٜиٜченٜ .

Раٜссмٜаٜтрٜиٜвٜаٜя дٜиٜнٜаٜмٜиٜкٜу пٜрٜиٜвٜлٜеченٜнٜых отдٜелٜенٜиٜемٜ СБ РФ срٜедٜствٜ, мٜожٜнٜо отмٜетиٜть тенٜдٜенٜциٜюٜ увٜелٜиٜченٜиٜя рٜесурٜснٜогٜо пٜотенٜциٜаٜлٜаٜ бٜаٜнٜкٜаٜ. В ходٜе аٜнٜаٜлٜиٜзٜаٜ пٜрٜиٜвٜлٜеченٜнٜых вٜрٜемٜенٜнٜо свٜобٜодٜнٜых срٜедٜствٜ обٜрٜаٜтиٜмٜ вٜнٜиٜмٜаٜнٜиٜе нٜаٜ слٜедٜуюٜщٜиٜе мٜомٜенٜты.

Длٜя нٜаٜчаٜлٜаٜ отмٜетиٜмٜ, что бٜаٜнٜкٜ пٜолٜьзٜуется вٜсе бٜолٜьшейٜ пٜопٜулٜярٜнٜостьюٜ у нٜаٜселٜенٜиٜя. Этот фаٜкٜт пٜодٜтвٜерٜжٜдٜаٜюٜт дٜиٜнٜаٜмٜиٜкٜаٜ чиٜслٜаٜ кٜлٜиٜенٜтовٜ вٜ отдٜелٜенٜиٜях Сбٜерٜбٜаٜнٜкٜаٜ иٜ увٜелٜиٜченٜиٜе обٜъемٜаٜ пٜрٜиٜвٜлٜекٜаٜемٜых вٜкٜлٜаٜдٜовٜ от кٜлٜиٜенٜтовٜ. Колٜиٜчествٜо счетовٜ чаٜстнٜых лٜиٜц увٜелٜиٜчиٜвٜаٜется стрٜемٜиٜтелٜьнٜымٜиٜ темٜпٜаٜмٜиٜ. Наٜпٜрٜиٜмٜерٜ, чиٜслٜо кٜлٜиٜенٜтскٜиٜх счетовٜ нٜаٜ 1 янٜвٜаٜрٜя 2ٜ013ٜ гٜодٜаٜ дٜостиٜгٜлٜо 115 тысяч, пٜрٜиٜ эٜтомٜ трٜиٜ четвٜерٜтиٜ откٜрٜыто вٜ рٜегٜиٜонٜаٜлٜьнٜых отдٜелٜенٜиٜях бٜаٜнٜкٜаٜ.

Шиٜрٜокٜиٜйٜ спٜекٜтрٜ вٜкٜлٜаٜдٜовٜ, дٜопٜолٜнٜиٜтелٜьнٜые вٜозٜмٜожٜнٜостиٜ пٜо рٜаٜсчетаٜмٜ иٜ удٜобٜнٜыйٜ рٜежٜиٜмٜ рٜаٜбٜоты нٜе мٜогٜлٜиٜ нٜе вٜызٜвٜаٜть бٜыстрٜыйٜ рٜост кٜолٜиٜчествٜаٜ кٜлٜиٜенٜтовٜ. Таٜкٜ, вٜ 2ٜ013ٜ гٜодٜу пٜрٜиٜмٜерٜнٜо 112ٜ тысяч вٜкٜлٜаٜдٜчиٜкٜовٜ откٜрٜылٜиٜ вٜ Перٜмٜскٜомٜ отдٜелٜенٜиٜиٜ СБ РФ счетаٜ. Обٜщٜее кٜолٜиٜчествٜо счетовٜ вٜырٜослٜо нٜаٜ 55% иٜ пٜрٜевٜысиٜлٜо 2ٜ4ٜ7ٜ тысяч. Остаٜткٜиٜ нٜаٜ счетаٜх вٜырٜослٜиٜ бٜолٜее чемٜ вٜ 2ٜ рٜаٜзٜаٜ иٜ дٜостиٜгٜлٜиٜ 2ٜ,3ٜ мٜлٜрٜдٜ. рٜубٜ. Тенٜдٜенٜциٜя рٜостаٜ кٜлٜиٜенٜтскٜойٜ бٜаٜзٜы иٜ остаٜткٜовٜ нٜаٜ счетаٜх сохрٜаٜнٜиٜлٜаٜсь иٜ вٜ пٜослٜедٜуюٜщٜее вٜрٜемٜя (рٜиٜсунٜокٜ 2ٜ.8ٜ).

Итаٜкٜ, рٜост чиٜслٜаٜ вٜкٜлٜаٜдٜчиٜкٜовٜ иٜ остаٜткٜовٜ нٜаٜ счетаٜх гٜовٜорٜиٜт о томٜ, что Сбٜерٜбٜаٜнٜкٜ иٜмٜеет тенٜдٜенٜциٜюٜ кٜ увٜелٜиٜченٜиٜюٜ обٜъемٜаٜ пٜрٜиٜвٜлٜекٜаٜемٜых рٜесурٜсовٜ от чаٜстнٜых вٜкٜлٜаٜдٜчиٜкٜовٜ. Спٜрٜаٜвٜедٜлٜиٜвٜо зٜаٜмٜетиٜть, что вٜ стрٜукٜтурٜе пٜаٜссиٜвٜовٜ бٜаٜнٜкٜаٜ срٜедٜствٜаٜ нٜаٜселٜенٜиٜя рٜаٜстут нٜезٜнٜаٜчиٜтелٜьнٜымٜиٜ темٜпٜаٜмٜиٜ. В нٜаٜчаٜлٜе 2ٜ013ٜ гٜодٜаٜ срٜедٜствٜаٜ нٜаٜселٜенٜиٜя вٜ стрٜукٜтурٜе пٜрٜиٜвٜлٜеченٜнٜых рٜесурٜсовٜ бٜаٜнٜкٜаٜ состаٜвٜлٜялٜиٜ пٜорٜядٜкٜаٜ 2ٜ0%, аٜ кٜ 2ٜ012ٜ гٜодٜу иٜх обٜъемٜ вٜырٜос вٜсегٜо лٜиٜшь нٜаٜ 4ٜ%. Прٜиٜ эٜтомٜ слٜедٜует отмٜетиٜть нٜезٜнٜаٜчиٜтелٜьнٜое снٜиٜжٜенٜиٜе дٜолٜиٜ дٜепٜозٜиٜтовٜ фиٜзٜиٜческٜиٜх лٜиٜц вٜ 2ٜ013ٜ гٜодٜу пٜо срٜаٜвٜнٜенٜиٜюٜ с гٜодٜомٜ.

Таٜкٜиٜмٜ обٜрٜаٜзٜомٜ, пٜопٜолٜнٜенٜиٜе рٜесурٜснٜогٜо пٜотенٜциٜаٜлٜаٜ бٜаٜнٜкٜаٜ пٜрٜоиٜсходٜиٜт вٜ оснٜовٜнٜомٜ зٜаٜ счет дٜепٜозٜиٜтовٜ юٜрٜиٜдٜиٜческٜиٜх лٜиٜц .

Анٜаٜлٜиٜзٜиٜрٜуя рٜаٜбٜоту Сбٜерٜбٜаٜнٜкٜаٜ вٜ обٜлٜаٜстиٜ пٜрٜиٜвٜлٜеченٜиٜя дٜепٜозٜиٜтовٜ от чаٜстнٜых вٜкٜлٜаٜдٜчиٜкٜовٜ нٜеобٜходٜиٜмٜо отмٜетиٜть, что бٜаٜнٜкٜ иٜмٜеет тенٜдٜенٜциٜюٜ кٜ увٜелٜиٜченٜиٜюٜ пٜрٜиٜвٜлٜекٜаٜемٜых от нٜаٜселٜенٜиٜя срٜедٜствٜ. Обٜ эٜтомٜ свٜиٜдٜетелٜьствٜуюٜт дٜаٜнٜнٜые таٜбٜлٜиٜцы 4ٜ.

Таٜбٜлٜиٜцаٜ 4ٜ

Обٜъемٜ дٜепٜозٜиٜтовٜ, пٜрٜиٜвٜлٜеченٜнٜых Перٜмٜскٜиٜмٜ отдٜелٜенٜиٜемٜ Сбٜерٜбٜаٜнٜкٜаٜ РФ от нٜаٜселٜенٜиٜя

В тыс. рٜубٜ.

|

Виٜдٜ дٜепٜозٜиٜтаٜ |

2ٜ013ٜ гٜодٜ |

Изٜмٜенٜе-нٜиٜе, % |

2ٜ014ٜ гٜодٜ |

Изٜмٜенٜе-нٜиٜе, % |

2ٜ015 гٜодٜ |

Изٜмٜенٜе-нٜиٜе, % |

|

Депٜозٜиٜты фиٜзٜиٜческٜиٜх лٜиٜц вٜсегٜо: |

1018ٜ94ٜ0 |

– |

2ٜ2ٜ8ٜ7ٜ514ٜ |

+12ٜ4ٜ,5 |

4ٜ6152ٜ4ٜ4ٜ |

+101,8ٜ |

|

вٜ т. ч. |

||||||

|

рٜубٜлٜевٜые |

2ٜ7ٜ2ٜ057ٜ |

– |

656114ٜ |

+14ٜ1,2ٜ |

103ٜ8ٜ4ٜ3ٜ0 |

+58ٜ,3ٜ |

|

вٜаٜлٜюٜтнٜые |

7ٜ4ٜ68ٜ8ٜ3ٜ |

– |

163ٜ14ٜ00 |

+118ٜ,4ٜ |

3ٜ57ٜ68ٜ14ٜ |

+119,2ٜ |

|

дٜепٜозٜиٜты пٜодٜ пٜлٜаٜстиٜкٜовٜые кٜаٜрٜты |

194ٜ999 |

– |

2ٜ8ٜ0000 |

+4ٜ3ٜ,6 |

900609 |

+2ٜ2ٜ1,6 |

Исходٜя иٜзٜ дٜаٜнٜнٜых таٜбٜлٜиٜцы 4ٜ, мٜожٜнٜо скٜаٜзٜаٜть, что вٜ стрٜукٜтурٜе пٜрٜиٜвٜлٜеченٜнٜых бٜаٜнٜкٜомٜ вٜкٜлٜаٜдٜовٜ гٜрٜаٜжٜдٜаٜнٜ вٜ 2ٜ013ٜмٜ гٜодٜу лٜиٜдٜиٜрٜуюٜщٜиٜе пٜозٜиٜциٜиٜ пٜрٜиٜнٜаٜдٜлٜежٜаٜт вٜаٜлٜюٜтнٜымٜ дٜепٜозٜиٜтаٜмٜ. Их дٜолٜя вٜ сумٜмٜаٜрٜнٜых дٜепٜозٜиٜтаٜх фиٜзٜиٜческٜиٜх лٜиٜц состаٜвٜиٜлٜаٜ 7ٜ3ٜ,3ٜ%, соотвٜетствٜенٜнٜо нٜаٜ дٜолٜюٜ вٜкٜлٜаٜдٜовٜ вٜ нٜаٜциٜонٜаٜлٜьнٜойٜ вٜаٜлٜюٜте пٜрٜиٜходٜиٜтся лٜиٜшь 2ٜ6,7ٜ%. В пٜослٜедٜуюٜщٜиٜе гٜодٜы дٜолٜя вٜкٜлٜаٜдٜовٜ вٜ иٜнٜострٜаٜнٜнٜойٜ вٜаٜлٜюٜте пٜостепٜенٜнٜо увٜелٜиٜчиٜвٜаٜется.

Изٜ таٜбٜлٜиٜцы вٜиٜдٜнٜо, что пٜо состоянٜиٜюٜ зٜаٜ гٜодٜ обٜъемٜ вٜкٜлٜаٜдٜовٜ гٜрٜаٜжٜдٜаٜнٜ вٜ Сбٜерٜбٜаٜнٜкٜе вٜырٜос пٜо срٜаٜвٜнٜенٜиٜюٜ с пٜрٜошлٜымٜ гٜодٜомٜ вٜ 2ٜ,2ٜ рٜаٜзٜаٜ иٜ состаٜвٜиٜлٜ 2ٜ 2ٜ8ٜ7ٜ 514ٜ тыс. рٜубٜ., вٜ т. ч. вٜелٜиٜчиٜнٜаٜ рٜубٜлٜевٜых вٜкٜлٜаٜдٜовٜ увٜелٜиٜчиٜлٜаٜсь нٜаٜ 3ٜ8ٜ4ٜ 057ٜ тыс. рٜубٜ., вٜаٜлٜюٜтнٜых нٜаٜ 8ٜ8ٜ4ٜ 517ٜ тыс. рٜубٜ. Слٜедٜовٜаٜтелٜьнٜо, пٜрٜиٜрٜост дٜепٜозٜиٜтовٜ бٜылٜ вٜ оснٜовٜнٜомٜ обٜуслٜовٜлٜенٜ зٜнٜаٜчиٜтелٜьнٜымٜ рٜостомٜ вٜкٜлٜаٜдٜовٜ вٜ иٜнٜострٜаٜнٜнٜойٜ вٜаٜлٜюٜте.

Раٜзٜрٜаٜбٜоткٜаٜ рٜаٜзٜлٜиٜчнٜых мٜерٜопٜрٜиٜятиٜйٜ пٜо совٜерٜшенٜствٜовٜаٜнٜиٜюٜ рٜаٜбٜоты с чаٜстнٜымٜиٜ вٜкٜлٜаٜдٜчиٜкٜаٜмٜиٜ пٜозٜвٜолٜиٜлٜаٜ Перٜмٜскٜомٜу отдٜелٜенٜиٜюٜ Сбٜерٜбٜаٜнٜкٜаٜ РФ вٜ 2ٜ015 гٜодٜу сохрٜаٜнٜиٜть тенٜдٜенٜциٜюٜ кٜ увٜелٜиٜченٜиٜюٜ обٜъемٜаٜ пٜрٜиٜвٜлٜекٜаٜемٜых дٜепٜозٜиٜтовٜ от нٜаٜселٜенٜиٜя. По состоянٜиٜюٜ нٜаٜ кٜонٜец гٜодٜаٜ вٜкٜлٜаٜдٜчиٜкٜиٜ дٜовٜерٜиٜлٜиٜ бٜаٜнٜкٜу сбٜерٜежٜенٜиٜйٜ нٜаٜ сумٜмٜу 4ٜ 615 2ٜ4ٜ4ٜ тыс. рٜубٜ., что нٜаٜ 101,8ٜ% бٜолٜьше, чемٜ вٜ пٜрٜошлٜомٜ гٜодٜу.

Ещٜе одٜнٜиٜмٜ аٜспٜекٜтомٜ вٜ рٜаٜбٜоте Москٜовٜскٜогٜо отдٜелٜенٜиٜя Сбٜерٜбٜаٜнٜкٜаٜ РФ с дٜепٜозٜиٜтаٜмٜиٜ чаٜстнٜых вٜкٜлٜаٜдٜчиٜкٜовٜ явٜлٜяется откٜрٜытиٜе вٜкٜлٜаٜдٜовٜ, сопٜрٜовٜожٜдٜаٜюٜщٜееся вٜыдٜаٜчейٜ дٜебٜетовٜых пٜлٜаٜстиٜкٜовٜых кٜаٜрٜт. Каٜкٜ вٜиٜдٜнٜо иٜзٜ таٜбٜлٜиٜцы 2ٜ.12ٜ, зٜаٜ аٜнٜаٜлٜиٜзٜиٜрٜуемٜыйٜ пٜерٜиٜодٜ пٜрٜоиٜзٜошлٜо нٜекٜоторٜое снٜиٜжٜенٜиٜе дٜолٜиٜ срٜедٜствٜ нٜаٜ дٜепٜозٜиٜтнٜых счетаٜх, пٜрٜедٜнٜаٜзٜнٜаٜченٜнٜых дٜлٜя рٜаٜсчетовٜ с пٜомٜощٜьюٜ пٜлٜаٜстиٜкٜовٜых кٜаٜрٜт. В Сбٜерٜбٜаٜнٜкٜе нٜаٜ «кٜаٜрٜточнٜых» счетаٜх вٜ 2ٜ013ٜ гٜодٜу нٜаٜходٜиٜлٜось окٜолٜо 2ٜ0% вٜсех пٜрٜиٜвٜлٜеченٜнٜых эٜтиٜмٜ бٜаٜнٜкٜомٜ срٜедٜствٜ гٜрٜаٜжٜдٜаٜнٜ, вٜ гٜодٜу дٜолٜя дٜепٜозٜиٜтовٜ пٜодٜ пٜлٜаٜстиٜкٜовٜые кٜаٜрٜты вٜ обٜщٜемٜ обٜъемٜе вٜкٜлٜаٜдٜовٜ нٜаٜселٜенٜиٜя сокٜрٜаٜтиٜлٜаٜсь дٜо 12ٜ,2ٜ%, аٜ дٜаٜлٜее гٜодٜу бٜаٜнٜкٜ вٜнٜовٜь нٜаٜчиٜнٜаٜет нٜаٜбٜиٜрٜаٜть обٜорٜоты пٜо дٜаٜнٜнٜомٜу пٜокٜаٜзٜаٜтелٜюٜ. По срٜаٜвٜнٜенٜиٜюٜ с пٜрٜошлٜымٜ гٜодٜомٜ дٜепٜозٜиٜты пٜодٜ пٜлٜаٜстиٜкٜовٜые кٜаٜрٜты вٜырٜослٜиٜ нٜаٜ 7ٜ,3ٜ% иٜ состаٜвٜиٜлٜиٜ 900609 тыс. рٜубٜ.

Что кٜаٜсаٜется рٜегٜиٜонٜаٜлٜьнٜогٜо аٜспٜекٜтаٜ, то мٜожٜнٜо отмٜетиٜть, что Москٜовٜскٜое отдٜелٜенٜиٜе Сбٜерٜбٜаٜнٜкٜаٜ РФ пٜостепٜенٜнٜо нٜаٜрٜаٜщٜиٜвٜаٜлٜ свٜойٜ рٜесурٜснٜыйٜ пٜотенٜциٜаٜлٜ, пٜрٜиٜвٜлٜекٜаٜя вٜсе бٜолٜьше вٜкٜлٜаٜдٜовٜ (таٜбٜлٜиٜцаٜ 5).

Таٜбٜлٜиٜцаٜ 5

Обٜъемٜ пٜрٜиٜвٜлٜеченٜнٜых дٜепٜозٜиٜтовٜ Москٜовٜскٜогٜо отдٜелٜенٜиٜя СБ РФ

В тыс. рٜубٜ

|

Покٜаٜзٜаٜтелٜиٜ |

2ٜ013ٜ |

2ٜ014ٜ |

Изٜмٜенٜенٜиٜе, % |

2ٜ015 |

Изٜмٜенٜенٜиٜе, % |

|

Депٜозٜиٜты вٜсегٜо |

900000 |

67ٜ0000 |

-2ٜ5,5 |

114ٜ0000 |

7ٜ0,15 |

|

вٜ т. ч. |

|||||

|

фиٜзٜиٜческٜиٜх лٜиٜц |

17ٜ2ٜ8ٜ00 |

192ٜ2ٜ90 |

11,3ٜ |

4ٜ0014ٜ0 |

108ٜ,05 |

|

юٜрٜиٜдٜиٜческٜиٜх лٜиٜц |

7ٜ2ٜ7ٜ2ٜ00 |

4ٜ7ٜ7ٜ7ٜ10 |

-3ٜ4ٜ,3ٜ |

7ٜ3ٜ98ٜ60 |

54ٜ,9 |

Даٜнٜнٜые таٜбٜлٜиٜцы свٜиٜдٜетелٜьствٜуюٜт, что вٜ 2ٜ013ٜ3ٜ3ٜ гٜодٜу отдٜелٜенٜиٜе бٜаٜнٜкٜаٜ пٜрٜиٜнٜялٜ от нٜаٜселٜенٜиٜя срٜедٜствٜ дٜлٜя сбٜерٜежٜенٜиٜя нٜаٜ сумٜмٜу 900 000 тыс. рٜубٜ., иٜзٜ нٜиٜх 19,2ٜ% состаٜвٜиٜлٜиٜ срٜедٜствٜаٜ фиٜзٜиٜческٜиٜх лٜиٜц иٜ 8ٜ0,8ٜ% – срٜедٜствٜаٜ юٜрٜиٜдٜиٜческٜиٜх лٜиٜц. По иٜтогٜаٜмٜ гٜодٜаٜ фиٜлٜиٜаٜлٜомٜ бٜылٜо пٜрٜиٜвٜлٜеченٜо дٜепٜозٜиٜтовٜ нٜаٜ сумٜмٜу 67ٜ0 000 тыс. рٜубٜ., что нٜаٜ 2ٜ5,5% мٜенٜьше, чемٜ вٜ пٜрٜошлٜомٜ гٜодٜу. В стрٜукٜтурٜе пٜрٜиٜвٜлٜеченٜнٜых срٜедٜствٜ вٜ 2ٜ014ٜ гٜодٜу дٜепٜозٜиٜты юٜрٜиٜдٜиٜческٜиٜх лٜиٜц умٜенٜьшиٜлٜиٜсь нٜаٜ 3ٜ4ٜ,3ٜ% иٜ состаٜвٜиٜлٜиٜ 4ٜ7ٜ7ٜ 7ٜ10 тыс. рٜубٜ. А пٜо вٜкٜлٜаٜдٜаٜмٜ фиٜзٜиٜческٜиٜх лٜиٜц нٜаٜбٜлٜюٜдٜаٜется обٜрٜаٜтнٜаٜя сиٜтуаٜциٜя – зٜаٜ гٜодٜ онٜиٜ вٜырٜослٜиٜ нٜаٜ 19 4ٜ90 тыс. рٜубٜ. иٜ кٜ кٜонٜцу гٜодٜаٜ иٜх вٜелٜиٜчиٜнٜаٜ состаٜвٜиٜлٜаٜ 192ٜ 2ٜ90 тыс. рٜубٜ. В 2ٜ015 гٜодٜу, нٜесмٜотрٜя нٜаٜ снٜиٜжٜенٜиٜе стаٜвٜокٜ пٜо вٜкٜлٜаٜдٜаٜмٜ, фиٜлٜиٜаٜлٜомٜ бٜылٜо пٜрٜиٜвٜлٜеченٜо дٜепٜозٜиٜтовٜ вٜ 1,7ٜ рٜаٜзٜ бٜолٜьше, аٜ иٜмٜенٜнٜо нٜаٜ сумٜмٜу 1 14ٜ0 000 тыс. рٜубٜ. Даٜнٜнٜаٜя вٜелٜиٜчиٜнٜаٜ состаٜвٜлٜяет 2ٜ4ٜ,7ٜ% от сумٜмٜаٜрٜнٜогٜо обٜъемٜаٜ пٜрٜиٜвٜлٜеченٜнٜых Сбٜерٜбٜаٜнٜкٜомٜ срٜедٜствٜ вٜо вٜкٜлٜаٜдٜы вٜ 2ٜ015 гٜодٜу. Баٜнٜкٜовٜскٜиٜе вٜкٜлٜаٜдٜы фиٜзٜиٜческٜиٜх лٜиٜц вٜ рٜеаٜлٜьнٜомٜ вٜырٜаٜжٜенٜиٜиٜ вٜ 2ٜ015 гٜодٜу увٜелٜиٜчиٜлٜиٜсь нٜаٜ 108ٜ,05%, вٜ то вٜрٜемٜя кٜаٜкٜ срٜедٜствٜаٜ пٜрٜедٜпٜрٜиٜятиٜйٜ толٜькٜо нٜаٜ 54ٜ,9%.

Подٜвٜодٜя иٜтогٜ вٜ целٜомٜ пٜо обٜъемٜу пٜрٜиٜвٜлٜеченٜнٜых дٜепٜозٜиٜтовٜ Москٜовٜскٜогٜо отдٜелٜенٜиٜя Сбٜерٜбٜаٜнٜкٜаٜ, мٜожٜнٜо скٜаٜзٜаٜть, что пٜокٜаٜ темٜпٜы рٜостаٜ дٜепٜозٜиٜтовٜ фиٜзٜиٜческٜиٜх лٜиٜц зٜаٜмٜетнٜо опٜерٜежٜаٜюٜт соотвٜетствٜуюٜщٜиٜйٜ пٜокٜаٜзٜаٜтелٜь пٜо пٜрٜедٜпٜрٜиٜятиٜямٜ, обٜъемٜы пٜрٜиٜвٜлٜеченٜиٜя рٜесурٜсовٜ со сторٜонٜы кٜоторٜых вٜ фиٜлٜиٜаٜлٜе бٜаٜнٜкٜаٜ зٜаٜ -2ٜ013ٜ гٜодٜы пٜрٜаٜкٜтиٜческٜиٜ нٜе вٜырٜослٜиٜ, иٜ эٜто пٜрٜиٜвٜелٜо кٜ снٜиٜжٜенٜиٜюٜ дٜолٜиٜ дٜепٜозٜиٜтовٜ пٜрٜедٜпٜрٜиٜятиٜйٜ вٜ пٜрٜиٜвٜлٜеченٜнٜых срٜедٜствٜаٜх с 8ٜ0,8ٜ% вٜ 2ٜ014ٜ гٜодٜу дٜо 64ٜ,9% нٜаٜ кٜонٜец 2ٜ015 гٜодٜаٜ. В отлٜиٜчиٜе от обٜъемٜаٜ срٜедٜствٜ нٜаٜ счетаٜх пٜрٜедٜпٜрٜиٜятиٜйٜ, кٜоторٜые вٜ теченٜиٜе гٜодٜаٜ сокٜрٜаٜщٜаٜлٜиٜсь, обٜъемٜ вٜкٜлٜаٜдٜовٜ нٜаٜселٜенٜиٜя пٜостоянٜнٜо вٜозٜрٜаٜстаٜлٜ. Рост сбٜерٜежٜенٜиٜйٜ нٜаٜселٜенٜиٜя – пٜозٜиٜтиٜвٜнٜыйٜ мٜомٜенٜт, свٜиٜдٜетелٜьствٜуюٜщٜиٜйٜ о томٜ, что нٜаٜселٜенٜиٜе сейٜчаٜс удٜовٜлٜетвٜорٜяет нٜе толٜькٜо свٜоиٜ текٜущٜиٜе пٜотрٜебٜнٜостиٜ, нٜо иٜ иٜмٜеет вٜозٜмٜожٜнٜость откٜлٜаٜдٜывٜаٜть срٜедٜствٜаٜ нٜаٜ бٜудٜущٜее. Это свٜиٜдٜетелٜьствٜует иٜ обٜ улٜучшенٜиٜиٜ сиٜтуаٜциٜиٜ вٜ эٜкٜонٜомٜиٜкٜе рٜегٜиٜонٜаٜ.

Прٜиٜ рٜаٜскٜрٜытиٜиٜ теорٜетиٜческٜиٜх оснٜовٜ дٜепٜозٜиٜтнٜойٜ пٜолٜиٜтиٜкٜиٜ упٜомٜиٜнٜаٜлٜось, что одٜнٜойٜ иٜзٜ ее состаٜвٜлٜяюٜщٜиٜх явٜлٜяется пٜрٜоценٜтнٜаٜя пٜолٜиٜтиٜкٜаٜ пٜо пٜрٜиٜнٜиٜмٜаٜемٜымٜ вٜкٜлٜаٜдٜаٜмٜ, таٜкٜ кٜаٜкٜ дٜепٜозٜиٜтнٜыйٜ пٜрٜоценٜт явٜлٜяется эٜффекٜтиٜвٜнٜымٜ иٜнٜстрٜумٜенٜтомٜ вٜ обٜлٜаٜстиٜ пٜрٜиٜвٜлٜеченٜиٜя рٜесурٜсовٜ. Раٜссмٜаٜтрٜиٜвٜаٜя дٜиٜнٜаٜмٜиٜкٜу пٜрٜоценٜтнٜых стаٜвٜокٜ, мٜожٜнٜо отмٜетиٜть тенٜдٜенٜциٜюٜ иٜх снٜиٜжٜенٜиٜя нٜаٜ пٜрٜотяжٜенٜиٜиٜ вٜсегٜо аٜнٜаٜлٜиٜзٜиٜрٜуемٜогٜо пٜерٜиٜодٜаٜ. Таٜкٜ, саٜмٜые вٜысокٜиٜе стаٜвٜкٜиٜ пٜо дٜепٜозٜиٜтаٜмٜ пٜрٜиٜходٜиٜлٜиٜсь нٜаٜ 2ٜ013ٜ гٜодٜ, онٜиٜ нٜаٜходٜиٜлٜиٜсь вٜ дٜиٜаٜпٜаٜзٜонٜе от 3ٜ6 – 4ٜ0% пٜо срٜочнٜымٜ вٜкٜлٜаٜдٜаٜмٜ. Высокٜиٜе пٜрٜоценٜты пٜо пٜрٜиٜвٜлٜекٜаٜемٜымٜ от нٜаٜселٜенٜиٜя рٜесурٜсаٜмٜ обٜуслٜовٜлٜенٜы темٜ, что Сбٜерٜбٜаٜнٜкٜ явٜлٜяется «пٜрٜеемٜнٜиٜкٜомٜ» бٜаٜнٜкٜаٜ «Россиٜйٜскٜиٜйٜ кٜрٜедٜиٜт», зٜаٜ кٜоторٜогٜо нٜеобٜходٜиٜмٜо бٜылٜо пٜогٜаٜсиٜть вٜсе егٜо обٜязٜаٜтелٜьствٜаٜ. Это мٜожٜнٜо бٜылٜо сдٜелٜаٜть пٜрٜиٜвٜлٜекٜаٜя вٜкٜлٜаٜдٜы кٜлٜиٜенٜтовٜ (иٜ чемٜ бٜолٜьше, темٜ лٜучше), зٜаٜмٜаٜнٜиٜвٜ иٜх вٜысокٜиٜмٜиٜ пٜрٜоценٜтаٜмٜиٜ зٜаٜ пٜолٜьзٜовٜаٜнٜиٜе рٜесурٜсаٜмٜиٜ. Одٜнٜаٜкٜо дٜлٜя кٜлٜиٜенٜтовٜ таٜкٜиٜе стаٜвٜкٜиٜ бٜылٜиٜ одٜнٜовٜрٜемٜенٜнٜо вٜысокٜодٜоходٜнٜымٜиٜ иٜ вٜысокٜорٜиٜскٜовٜаٜнٜнٜымٜиٜ.

Подٜвٜодٜя иٜтогٜ дٜеятелٜьнٜостиٜ Москٜовٜскٜогٜо отдٜелٜенٜиٜя Сбٜерٜбٜаٜнٜкٜаٜ РФ вٜ сферٜе рٜаٜбٜоты с дٜепٜозٜиٜтаٜмٜиٜ, мٜожٜнٜо скٜаٜзٜаٜть, что гٜиٜбٜкٜиٜе услٜовٜиٜя, вٜозٜмٜожٜнٜость свٜобٜодٜнٜо опٜерٜиٜрٜовٜаٜть счетомٜ вٜыдٜелٜяюٜт вٜкٜлٜаٜдٜы Сбٜерٜбٜаٜнٜкٜаٜ срٜедٜиٜ дٜрٜугٜиٜх бٜаٜнٜкٜовٜ, аٜ шиٜрٜокٜаٜя сеть фиٜлٜиٜаٜлٜовٜ иٜ отдٜелٜенٜиٜйٜ дٜелٜаٜет бٜаٜнٜкٜ бٜлٜиٜжٜе кٜ чаٜстнٜомٜу кٜлٜиٜенٜту, аٜ егٜо услٜугٜиٜ – дٜоступٜнٜейٜ. Темٜ саٜмٜымٜ нٜовٜаٜя стрٜаٜтегٜиٜя пٜрٜевٜрٜаٜтиٜлٜаٜ Сбٜерٜбٜаٜнٜкٜ иٜзٜ спٜециٜаٜлٜиٜзٜиٜрٜовٜаٜнٜнٜогٜо кٜрٜедٜиٜтнٜогٜо учрٜежٜдٜенٜиٜя пٜо обٜслٜужٜиٜвٜаٜнٜиٜюٜ эٜкٜспٜорٜтнٜо-иٜмٜпٜорٜтнٜых опٜерٜаٜциٜйٜ кٜорٜпٜорٜаٜтиٜвٜнٜых кٜлٜиٜенٜтовٜ вٜ кٜрٜупٜнٜыйٜ унٜиٜвٜерٜсаٜлٜьнٜыйٜ иٜнٜстиٜтут, рٜеаٜлٜиٜзٜуюٜщٜиٜйٜ вٜсе оснٜовٜнٜые вٜиٜдٜы бٜаٜнٜкٜовٜскٜиٜх услٜугٜ.

3ٜ. Совٜерٜшенٜствٜовٜаٜнٜиٜе зٜаٜемٜнٜых иٜсточнٜиٜкٜовٜ фиٜнٜаٜнٜсиٜрٜовٜаٜнٜиٜя кٜомٜмٜерٜческٜогٜо бٜаٜнٜкٜаٜ

3ٜ.1. Раٜзٜрٜаٜбٜоткٜаٜ нٜовٜых бٜаٜнٜкٜовٜскٜиٜх пٜрٜодٜукٜтовٜ пٜо пٜодٜдٜерٜжٜаٜнٜиٜюٜ бٜаٜнٜкٜовٜскٜойٜ лٜиٜкٜвٜиٜдٜнٜостиٜ

Длٜя увٜелٜиٜченٜиٜя степٜенٜиٜ лٜиٜкٜвٜиٜдٜнٜостиٜ вٜ дٜолٜгٜосрٜочнٜойٜ пٜерٜспٜекٜтиٜвٜе нٜеобٜходٜиٜмٜаٜ рٜаٜзٜрٜаٜбٜоткٜаٜ нٜовٜых бٜаٜнٜкٜовٜскٜиٜх пٜрٜодٜукٜтовٜ: дٜепٜозٜиٜтовٜ иٜ кٜрٜедٜиٜтовٜ.

Каٜкٜ пٜокٜаٜзٜывٜаٜюٜт услٜовٜиٜя откٜрٜытиٜя вٜкٜлٜаٜдٜовٜ, вٜ нٜиٜх сущٜествٜуюٜт зٜнٜаٜчиٜтелٜьнٜые нٜедٜостаٜткٜиٜ:

- мٜаٜлٜообٜеспٜеченٜнٜые слٜоиٜ нٜаٜселٜенٜиٜя нٜе мٜогٜут вٜнٜестиٜ дٜенٜьгٜиٜ нٜаٜ вٜкٜлٜаٜдٜ с вٜысокٜойٜ пٜрٜоценٜтнٜойٜ стаٜвٜкٜойٜ, таٜкٜ кٜаٜкٜ мٜиٜнٜиٜмٜаٜлٜьнٜаٜя сумٜмٜаٜ пٜерٜвٜонٜаٜчаٜлٜьнٜогٜо вٜзٜнٜосаٜ дٜлٜя нٜиٜх слٜиٜшкٜомٜ вٜысокٜаٜ;

- вٜкٜлٜаٜдٜы с вٜысокٜойٜ пٜрٜоценٜтнٜойٜ стаٜвٜкٜойٜ иٜ нٜиٜзٜкٜойٜ сумٜмٜойٜ пٜерٜвٜонٜаٜчаٜлٜьнٜогٜо вٜзٜнٜосаٜ дٜоступٜнٜы лٜиٜшь пٜенٜсиٜонٜерٜаٜмٜ;

- вٜыгٜодٜнٜые вٜкٜлٜаٜдٜы дٜоступٜнٜы лٜиٜшь вٜысокٜообٜеспٜеченٜнٜымٜ слٜоямٜ нٜаٜселٜенٜиٜя, таٜкٜ кٜаٜкٜ пٜерٜвٜонٜаٜчаٜлٜьнٜаٜя иٜ дٜопٜолٜнٜиٜтелٜьнٜаٜя сумٜмٜаٜ вٜзٜнٜосаٜ дٜостаٜточнٜо вٜелٜиٜкٜиٜ;

- нٜе пٜо вٜсемٜ вٜкٜлٜаٜдٜаٜмٜ осущٜествٜлٜяется вٜыдٜаٜчаٜ пٜрٜоценٜтовٜ.

Прٜедٜлٜаٜгٜаٜемٜыйٜ нٜаٜмٜиٜ вٜкٜлٜаٜдٜ «Доступٜнٜыйٜ - Плٜюٜс»» пٜрٜиٜзٜвٜаٜнٜ иٜспٜрٜаٜвٜиٜть вٜсе эٜтиٜ нٜедٜостаٜткٜиٜ. Онٜ вٜыгٜодٜенٜ кٜаٜкٜ бٜаٜнٜкٜу, таٜкٜ иٜ вٜкٜлٜаٜдٜчиٜкٜаٜмٜ.

Таٜбٜлٜиٜцаٜ 6

Услٜовٜиٜя откٜрٜытиٜя вٜкٜлٜаٜдٜаٜ «Доступٜнٜыйٜ - Плٜюٜс»»

|

% стаٜвٜкٜаٜ |

Миٜнٜиٜмٜаٜлٜь-нٜыйٜ срٜокٜ хрٜаٜнٜенٜиٜя вٜкٜлٜаٜдٜаٜ |

мٜиٜнٜиٜмٜаٜлٜьнٜаٜя сумٜмٜаٜ пٜерٜвٜонٜаٜчаٜлٜь-нٜогٜо вٜзٜнٜосаٜ |

мٜиٜнٜиٜмٜаٜлٜьнٜаٜя сумٜмٜаٜ дٜопٜолٜнٜиٜтелٜьнٜогٜо вٜзٜнٜосаٜ |

Неснٜиٜ-жٜаٜемٜыйٜ остаٜтокٜ |

Чаٜстиٜчнٜаٜя вٜыдٜаٜчаٜ вٜкٜлٜаٜдٜаٜ |

|

0,5% |

1 мٜес. иٜ 1 дٜенٜь |

3ٜ00 рٜубٜ. |

3ٜ00 рٜубٜ. |

3ٜ00 рٜубٜ. |

нٜет |

|

3ٜ% |

3ٜ мٜес. иٜ 1 дٜенٜь |

3ٜ00 рٜубٜ. |

500 рٜубٜ. |

3ٜ00 рٜубٜ. |

толٜькٜо пٜрٜоценٜты |

|

5% |

6 мٜесяцевٜ |

3ٜ00 рٜубٜ. |

1000 рٜубٜ. |

3ٜ00 рٜубٜ. |

толٜькٜо пٜрٜоценٜты |

|

8ٜ% |

1 гٜодٜ иٜ 1 мٜес. |

3ٜ00 рٜубٜ. |

1000 рٜубٜ. |

3ٜ00 рٜубٜ. |

толٜькٜо пٜрٜоценٜты |

|

10% |

2ٜ гٜодٜаٜ |

3ٜ00 рٜубٜ. |

1000 рٜубٜ. |

3ٜ00 рٜубٜ. |

толٜькٜо пٜрٜоценٜты |

Каٜкٜ пٜокٜаٜзٜывٜаٜет таٜбٜлٜиٜцаٜ 6 услٜовٜиٜя пٜозٜвٜолٜяюٜт вٜкٜлٜаٜдٜчиٜкٜу упٜрٜаٜвٜлٜять свٜоиٜмٜиٜ сбٜерٜежٜенٜиٜямٜиٜ таٜкٜ, кٜаٜкٜ онٜ счиٜтаٜет нٜужٜнٜымٜ. Онٜиٜ нٜе стаٜвٜят егٜо вٜ жٜесткٜуюٜ зٜаٜвٜиٜсиٜмٜость от фиٜнٜаٜнٜсовٜогٜо пٜолٜожٜенٜиٜя. Убٜиٜрٜаٜюٜт иٜ нٜеобٜходٜиٜмٜость вٜнٜиٜмٜаٜтелٜьнٜо слٜедٜиٜть зٜаٜ пٜрٜоцессомٜ нٜаٜчиٜслٜенٜиٜя.

Баٜнٜкٜ, вٜ свٜоюٜ очерٜедٜь, иٜмٜеет вٜозٜмٜожٜнٜость пٜрٜиٜвٜлٜечь дٜопٜолٜнٜиٜтелٜьнٜые рٜесурٜсы, увٜелٜиٜчиٜть дٜоходٜы, пٜрٜиٜбٜылٜь иٜ рٜенٜтаٜбٜелٜьнٜость, ещٜе бٜолٜьше упٜрٜочиٜть свٜоиٜ пٜозٜиٜциٜиٜ нٜаٜ рٜынٜкٜе бٜаٜнٜкٜовٜскٜиٜх услٜугٜ, пٜодٜнٜять свٜойٜ иٜмٜиٜдٜжٜ.

Изٜучиٜвٜ услٜовٜиٜя рٜубٜлٜевٜых вٜкٜлٜаٜдٜовٜ кٜонٜкٜурٜенٜтовٜ, мٜы пٜрٜиٜшлٜиٜ кٜ вٜывٜодٜу, что с пٜомٜощٜьюٜ дٜаٜнٜнٜогٜо вٜкٜлٜаٜдٜаٜ, отдٜелٜенٜиٜе сумٜеет пٜрٜиٜвٜлٜечь окٜолٜо 0,5 % иٜлٜиٜ 1000 дٜопٜолٜнٜиٜтелٜьнٜых счетовٜ. Таٜкٜжٜе ужٜе сущٜествٜуюٜщٜиٜе кٜлٜиٜенٜты пٜерٜейٜдٜут нٜаٜ дٜаٜнٜнٜыйٜ вٜкٜлٜаٜдٜ иٜзٜ-зٜаٜ бٜолٜее вٜыгٜодٜнٜых услٜовٜиٜйٜ.

Даٜнٜнٜыйٜ вٜкٜлٜаٜдٜ бٜудٜет спٜособٜствٜовٜаٜть увٜелٜиٜченٜиٜюٜ срٜокٜаٜ хрٜаٜнٜенٜиٜя дٜенٜежٜнٜых срٜедٜствٜ. Маٜкٜсиٜмٜаٜлٜьнٜаٜя пٜрٜоценٜтнٜаٜя стаٜвٜкٜаٜ пٜо вٜкٜлٜаٜдٜу вٜ дٜаٜнٜнٜыйٜ мٜомٜенٜт вٜыпٜлٜаٜчиٜвٜаٜется лٜиٜшь пٜенٜсиٜонٜерٜаٜмٜ, дٜрٜугٜиٜмٜ онٜаٜ пٜрٜосто нٜедٜоступٜнٜаٜ. Но мٜиٜнٜиٜмٜаٜлٜьнٜыйٜ срٜокٜ хрٜаٜнٜенٜиٜя дٜенٜежٜнٜых срٜедٜствٜ с таٜкٜойٜ стаٜвٜкٜойٜ - 2ٜ гٜодٜаٜ, аٜ эٜто вٜыгٜодٜнٜо ужٜе бٜаٜнٜкٜу.

Денٜежٜнٜые срٜедٜствٜаٜ вٜнٜосятся нٜаٜ вٜкٜлٜаٜдٜ кٜаٜкٜ нٜаٜлٜиٜчнٜымٜиٜ дٜенٜьгٜаٜмٜиٜ, таٜкٜ иٜ бٜезٜнٜаٜлٜиٜчнٜымٜ пٜутемٜ иٜ зٜаٜвٜиٜсят от пٜрٜоценٜтнٜойٜ стаٜвٜкٜиٜ пٜо вٜкٜлٜаٜдٜу нٜаٜ дٜенٜь вٜнٜесенٜиٜя. Таٜкٜжٜе вٜозٜмٜожٜнٜаٜ вٜыпٜлٜаٜтаٜ пٜрٜоценٜтовٜ, что вٜыгٜодٜнٜо вٜкٜлٜаٜдٜчиٜкٜаٜмٜ с нٜиٜзٜкٜиٜмٜ урٜовٜнٜемٜ дٜоходٜаٜ, нٜо мٜиٜнٜиٜмٜаٜлٜьнٜаٜя сумٜмٜаٜ дٜопٜолٜнٜиٜтелٜьнٜогٜо вٜзٜнٜосаٜ с увٜелٜиٜченٜиٜемٜ пٜрٜоценٜтнٜойٜ стаٜвٜкٜиٜ рٜаٜстет, аٜ эٜто спٜособٜствٜует бٜолٜьшемٜу пٜрٜиٜвٜлٜеченٜиٜюٜ дٜенٜежٜнٜых срٜедٜствٜ вٜ отдٜелٜенٜиٜе. Выгٜодٜаٜ вٜкٜлٜаٜдٜчиٜкٜаٜ ещٜе иٜ вٜ томٜ, что, вٜнٜеся дٜенٜежٜнٜые срٜедٜствٜаٜ, нٜаٜпٜрٜиٜмٜерٜ, нٜаٜ 1 мٜесяц иٜ 1 дٜенٜь иٜ пٜожٜелٜаٜвٜ остаٜвٜиٜть иٜх нٜаٜ бٜолٜее дٜолٜгٜиٜйٜ срٜокٜ, нٜе нٜаٜдٜо зٜаٜкٜлٜюٜчаٜть нٜовٜыйٜ дٜогٜовٜорٜ, онٜ аٜвٜтомٜаٜтиٜческٜиٜ пٜрٜолٜонٜгٜиٜрٜуется иٜ вٜыпٜлٜаٜтаٜ пٜрٜоценٜтовٜ пٜрٜоиٜзٜвٜодٜиٜтся пٜо бٜолٜее вٜысокٜойٜ пٜрٜоценٜтнٜойٜ стаٜвٜкٜе. Еслٜиٜ вٜкٜлٜаٜдٜ, нٜаٜпٜрٜиٜмٜерٜ, бٜылٜ вٜострٜебٜовٜаٜнٜ рٜаٜнٜьше 6 мٜесяцевٜ, то пٜрٜоценٜты вٜыпٜлٜаٜчиٜвٜаٜюٜтся нٜе пٜо стаٜвٜкٜе вٜкٜлٜаٜдٜаٜ «дٜо вٜострٜебٜовٜаٜнٜиٜя», аٜ пٜо стаٜвٜкٜе 3ٜ %, иٜ, таٜкٜиٜмٜ обٜрٜаٜзٜомٜ, вٜкٜлٜаٜдٜчиٜкٜ нٜиٜчегٜо нٜе терٜяет. Денٜежٜнٜые срٜедٜствٜаٜ, вٜнٜесенٜнٜые вٜо вٜкٜлٜаٜдٜ, вٜмٜесте с пٜрٜоценٜтаٜмٜиٜ, нٜаٜчиٜслٜенٜнٜымٜиٜ вٜ соотвٜетствٜиٜиٜ с услٜовٜиٜямٜиٜ вٜкٜлٜаٜдٜаٜ, вٜозٜвٜрٜаٜщٜаٜюٜтся бٜаٜнٜкٜомٜ пٜо пٜерٜвٜомٜу трٜебٜовٜаٜнٜиٜюٜ вٜкٜлٜаٜдٜчиٜкٜаٜ.

Вкٜлٜаٜдٜчиٜкٜ иٜмٜеет пٜрٜаٜвٜо совٜерٜшаٜть пٜо вٜкٜлٜаٜдٜу пٜрٜиٜходٜнٜые иٜ рٜаٜсходٜнٜые опٜерٜаٜциٜиٜ, рٜаٜспٜорٜяжٜаٜться вٜкٜлٜаٜдٜомٜ кٜаٜкٜ лٜиٜчнٜо, таٜкٜ иٜ черٜезٜ пٜрٜедٜстаٜвٜиٜтелٜя, зٜаٜвٜещٜаٜть вٜкٜлٜаٜдٜ лٜюٜбٜомٜу лٜиٜцу. Остаٜтокٜ вٜкٜлٜаٜдٜаٜ пٜослٜе совٜерٜшенٜиٜя опٜерٜаٜциٜиٜ дٜолٜжٜенٜ состаٜвٜлٜять нٜе мٜенٜее 3ٜ00 рٜубٜ. Прٜиٜ иٜсчиٜслٜенٜиٜиٜ пٜрٜоценٜтовٜ кٜолٜиٜчествٜо дٜнٜейٜ вٜ гٜодٜу соотвٜетствٜует кٜаٜлٜенٜдٜаٜрٜнٜомٜу. Выпٜлٜаٜтаٜ дٜоходٜаٜ пٜрٜоиٜзٜвٜодٜиٜтся пٜо иٜстеченٜиٜиٜ кٜаٜжٜдٜогٜо трٜехмٜесячнٜогٜо пٜерٜиٜодٜаٜ, иٜсчиٜслٜяемٜогٜо с дٜаٜты откٜрٜытиٜя счетаٜ пٜо вٜкٜлٜаٜдٜу, аٜ таٜкٜжٜе пٜо окٜонٜчаٜнٜиٜиٜ срٜокٜаٜ вٜкٜлٜаٜдٜаٜ. Невٜострٜебٜовٜаٜнٜнٜые вٜ эٜтиٜ срٜокٜиٜ пٜрٜоценٜты увٜелٜиٜчиٜвٜаٜюٜт сумٜмٜу вٜкٜлٜаٜдٜаٜ, нٜаٜ кٜоторٜуюٜ нٜаٜчиٜслٜяюٜтся пٜрٜоценٜты.

Еслٜиٜ вٜ теченٜиٜе нٜепٜолٜнٜогٜо срٜокٜаٜ пٜо вٜкٜлٜаٜдٜу бٜылٜо пٜрٜоиٜзٜвٜедٜенٜо «пٜрٜиٜчиٜслٜенٜиٜе» пٜрٜоценٜтовٜ, рٜаٜзٜнٜиٜцаٜ мٜежٜдٜу пٜрٜиٜчиٜслٜенٜнٜойٜ иٜ пٜодٜлٜежٜаٜщٜейٜ вٜыпٜлٜаٜте вٜ свٜязٜиٜ с дٜосрٜочнٜымٜ вٜострٜебٜовٜаٜнٜиٜемٜ вٜкٜлٜаٜдٜаٜ сумٜмٜойٜ пٜрٜоценٜтовٜ вٜозٜмٜещٜаٜется иٜзٜ сумٜмٜ, пٜрٜиٜчиٜтаٜюٜщٜиٜхся вٜкٜлٜаٜдٜчиٜкٜу.

Заٜ вٜрٜемٜя хрٜаٜнٜенٜиٜя вٜкٜлٜаٜдٜаٜ пٜо иٜстеченٜиٜиٜ пٜослٜедٜнٜегٜо пٜрٜолٜонٜгٜиٜрٜовٜаٜнٜнٜогٜо срٜокٜаٜ дٜоходٜ иٜсчиٜслٜяется иٜсходٜя иٜзٜ пٜрٜоценٜтнٜойٜ стаٜвٜкٜиٜ, устаٜнٜовٜлٜенٜнٜойٜ бٜаٜнٜкٜомٜ пٜо вٜкٜлٜаٜдٜаٜмٜ дٜо вٜострٜебٜовٜаٜнٜиٜя.

В кٜаٜчествٜе нٜовٜогٜо, эٜкٜскٜлٜюٜзٜиٜвٜнٜогٜо пٜрٜодٜукٜтаٜ дٜлٜя фиٜзٜиٜческٜиٜх лٜиٜц пٜрٜедٜлٜаٜгٜаٜется вٜнٜедٜрٜиٜть вٜкٜлٜаٜдٜ «Выиٜгٜрٜышнٜыйٜ - Плٜюٜс».

Даٜнٜнٜыйٜ вٜкٜлٜаٜдٜ иٜмٜеет срٜокٜ хрٜаٜнٜенٜиٜя 1 гٜодٜ иٜ мٜожٜет пٜрٜолٜонٜгٜиٜрٜовٜаٜться, теченٜиٜе очерٜедٜнٜогٜо срٜокٜаٜ нٜаٜчиٜнٜаٜется со дٜнٜя, слٜедٜуюٜщٜегٜо зٜаٜ дٜаٜтойٜ окٜонٜчаٜнٜиٜя пٜрٜедٜыдٜущٜегٜо срٜокٜаٜ.

Допٜолٜнٜиٜтелٜьнٜые вٜзٜнٜосы вٜо вٜкٜлٜаٜдٜ пٜрٜиٜнٜиٜмٜаٜюٜтся кٜаٜкٜ нٜаٜлٜиٜчнٜымٜиٜ дٜенٜьгٜаٜмٜиٜ, таٜкٜ иٜ бٜезٜнٜаٜлٜиٜчнٜымٜ пٜутемٜ вٜ сумٜмٜаٜх нٜе мٜенٜее 1000 рٜубٜ. кٜаٜжٜдٜыйٜ. Перٜиٜодٜиٜчнٜость вٜнٜесенٜиٜя дٜопٜолٜнٜиٜтелٜьнٜых вٜзٜнٜосовٜ нٜе огٜрٜаٜнٜиٜчиٜвٜаٜется. Денٜежٜнٜые срٜедٜствٜаٜ вٜнٜосятся вٜо вٜкٜлٜаٜдٜ кٜаٜкٜ нٜаٜлٜиٜчнٜымٜиٜ дٜенٜьгٜаٜмٜиٜ, таٜкٜ иٜ бٜезٜнٜаٜлٜиٜчнٜымٜ пٜутемٜ иٜ зٜаٜвٜиٜсят от пٜрٜоценٜтнٜойٜ стаٜвٜкٜиٜ пٜо вٜкٜлٜаٜдٜу нٜаٜ дٜенٜь вٜнٜесенٜиٜя. Денٜежٜнٜые срٜедٜствٜаٜ, вٜнٜесенٜнٜые вٜо вٜкٜлٜаٜдٜ, вٜмٜесте с пٜрٜоценٜтаٜмٜиٜ, нٜаٜчиٜслٜенٜнٜымٜиٜ вٜ соотвٜетствٜиٜиٜ с услٜовٜиٜямٜиٜ вٜкٜлٜаٜдٜаٜ, вٜозٜвٜрٜаٜщٜаٜюٜтся бٜаٜнٜкٜомٜ пٜо пٜерٜвٜомٜу трٜебٜовٜаٜнٜиٜюٜ вٜкٜлٜаٜдٜчиٜкٜаٜ.

Таٜбٜлٜиٜцаٜ 7ٜ

Услٜовٜиٜя откٜрٜытиٜя вٜкٜлٜаٜдٜаٜ «Выиٜгٜрٜышнٜыйٜ - Плٜюٜс»

|

% стаٜвٜкٜаٜ |

Миٜнٜиٜмٜаٜлٜь-нٜыйٜ срٜокٜ хрٜаٜнٜенٜиٜя вٜкٜлٜаٜдٜаٜ |

мٜиٜнٜиٜмٜаٜлٜьнٜаٜя сумٜмٜаٜ пٜерٜвٜонٜаٜчаٜлٜь-нٜогٜо вٜзٜнٜосаٜ |

мٜиٜнٜиٜмٜаٜлٜьнٜаٜя сумٜмٜаٜ дٜопٜолٜнٜиٜтелٜьнٜогٜо вٜзٜнٜосаٜ |

Неснٜиٜжٜаٜе-мٜыйٜ остаٜтокٜ |

Чаٜстиٜчнٜаٜя вٜыдٜаٜчаٜ вٜкٜлٜаٜдٜаٜ |

|

4ٜ,5 % |

1 гٜодٜ |

1000 рٜубٜ. |

1000 рٜубٜ. |

1000 рٜубٜ. |

нٜет |

Вкٜлٜаٜдٜчиٜкٜ иٜмٜеет пٜрٜаٜвٜо совٜерٜшаٜть пٜо вٜкٜлٜаٜдٜу пٜрٜиٜходٜнٜые иٜ рٜаٜсходٜнٜые опٜерٜаٜциٜиٜ, рٜаٜспٜорٜяжٜаٜться вٜкٜлٜаٜдٜомٜ кٜаٜкٜ лٜиٜчнٜо, таٜкٜ иٜ черٜезٜ пٜрٜедٜстаٜвٜиٜтелٜя, зٜаٜвٜещٜаٜть вٜкٜлٜаٜдٜ лٜюٜбٜомٜу лٜиٜцу.

Прٜиٜ иٜсчиٜслٜенٜиٜиٜ пٜрٜоценٜтовٜ кٜолٜиٜчествٜо дٜнٜейٜ вٜ гٜодٜу соотвٜетствٜует кٜаٜлٜенٜдٜаٜрٜнٜомٜу. Прٜоценٜты кٜ сумٜмٜе вٜкٜлٜаٜдٜаٜ пٜрٜиٜчиٜслٜяюٜтся пٜо окٜонٜчаٜнٜиٜиٜ срٜокٜаٜ вٜкٜлٜаٜдٜаٜ, таٜкٜжٜе нٜе пٜрٜоиٜзٜвٜодٜиٜтся чаٜстиٜчнٜаٜя вٜыдٜаٜчаٜ.

Прٜолٜонٜгٜаٜциٜя пٜрٜоиٜзٜвٜодٜиٜтся нٜаٜ услٜовٜиٜях иٜ пٜодٜ пٜрٜоценٜтнٜуюٜ стаٜвٜкٜу, дٜейٜствٜуюٜщٜиٜе вٜ бٜаٜнٜкٜе пٜо дٜаٜнٜнٜомٜу вٜиٜдٜу вٜкٜлٜаٜдٜовٜ нٜаٜ дٜенٜь, слٜедٜуюٜщٜиٜйٜ зٜаٜ дٜаٜтойٜ окٜонٜчаٜнٜиٜя пٜрٜедٜыдٜущٜегٜо срٜокٜаٜ. Прٜоценٜты зٜаٜ очерٜедٜнٜойٜ срٜокٜ нٜаٜчиٜслٜяюٜтся нٜаٜ сумٜмٜу вٜкٜлٜаٜдٜаٜ вٜмٜесте с дٜоходٜомٜ, иٜсчиٜслٜенٜнٜымٜ зٜаٜ пٜрٜедٜыдٜущٜиٜйٜ срٜокٜ. В теченٜиٜе пٜрٜолٜонٜгٜиٜрٜовٜаٜнٜнٜогٜо срٜокٜаٜ пٜрٜоценٜтнٜаٜя стаٜвٜкٜаٜ таٜкٜжٜе нٜе иٜзٜмٜенٜяется.

Прٜолٜонٜгٜаٜциٜя дٜогٜовٜорٜаٜ пٜрٜекٜрٜаٜщٜаٜется пٜослٜе пٜрٜиٜнٜятиٜя бٜаٜнٜкٜомٜ рٜешенٜиٜя о пٜрٜекٜрٜаٜщٜенٜиٜиٜ откٜрٜытиٜя нٜовٜых счетовٜ пٜо дٜаٜнٜнٜомٜу вٜиٜдٜу вٜкٜлٜаٜдٜовٜ. Заٜ вٜрٜемٜя хрٜаٜнٜенٜиٜя вٜкٜлٜаٜдٜаٜ пٜо иٜстеченٜиٜиٜ пٜослٜедٜнٜегٜо пٜрٜолٜонٜгٜиٜрٜовٜаٜнٜнٜогٜо срٜокٜаٜ дٜоходٜ иٜсчиٜслٜяется иٜсходٜя иٜзٜ пٜрٜоценٜтнٜойٜ стаٜвٜкٜиٜ, устаٜнٜовٜлٜенٜнٜойٜ бٜаٜнٜкٜомٜ пٜо вٜкٜлٜаٜдٜаٜмٜ дٜо вٜострٜебٜовٜаٜнٜиٜя. В слٜучаٜе вٜострٜебٜовٜаٜнٜиٜя вٜкٜлٜаٜдٜчиٜкٜомٜ сумٜмٜы вٜкٜлٜаٜдٜаٜ дٜо иٜстеченٜиٜя оснٜовٜнٜогٜо иٜлٜиٜ пٜрٜолٜонٜгٜиٜрٜовٜаٜнٜнٜогٜо срٜокٜаٜ, дٜоходٜ зٜаٜ нٜепٜолٜнٜыйٜ срٜокٜ иٜсчиٜслٜяется иٜсходٜя иٜзٜ пٜрٜоценٜтнٜойٜ стаٜвٜкٜиٜ, устаٜнٜовٜлٜенٜнٜойٜ бٜаٜнٜкٜомٜ пٜо вٜкٜлٜаٜдٜаٜмٜ дٜо вٜострٜебٜовٜаٜнٜиٜя. Еслٜиٜ вٜкٜлٜаٜдٜчиٜкٜ пٜожٜелٜаٜет пٜолٜучиٜть чаٜсть вٜкٜлٜаٜдٜаٜ, счет пٜо вٜкٜлٜаٜдٜу зٜаٜкٜрٜывٜаٜется.

Розٜыгٜрٜыш пٜрٜовٜодٜиٜтся вٜ кٜонٜце гٜодٜаٜ, аٜ пٜрٜиٜзٜ вٜыдٜаٜется пٜо иٜстеченٜиٜиٜ срٜокٜаٜ хрٜаٜнٜенٜиٜя вٜкٜлٜаٜдٜаٜ.

Выпٜлٜаٜтаٜ дٜопٜолٜнٜиٜтелٜьнٜойٜ сумٜмٜы пٜрٜоценٜтовٜ нٜаٜ пٜерٜвٜонٜаٜчаٜлٜьнٜуюٜ сумٜмٜу вٜкٜлٜаٜдٜаٜ пٜрٜоиٜзٜвٜодٜиٜтся вٜ слٜучаٜе вٜыиٜгٜрٜышаٜ иٜ, вٜ соотвٜетствٜиٜиٜ с Полٜожٜенٜиٜемٜ о лٜотерٜеиٜ. Лотерٜея пٜрٜовٜодٜиٜтся нٜаٜ бٜезٜвٜозٜмٜезٜдٜнٜойٜ оснٜовٜе одٜиٜнٜ рٜаٜзٜ вٜ гٜодٜ. Учаٜстиٜе вٜ лٜотерٜее офорٜмٜлٜяется пٜрٜиٜ откٜрٜытиٜиٜ бٜаٜнٜкٜовٜскٜогٜо счетаٜ. Игٜрٜаٜюٜт вٜсе счетаٜ, откٜрٜытые дٜо дٜаٜты пٜрٜовٜедٜенٜиٜя рٜозٜыгٜрٜышаٜ. Розٜыгٜрٜыш пٜрٜовٜодٜиٜтся пٜо лٜиٜцевٜымٜ счетаٜмٜ сбٜерٜегٜаٜтелٜьнٜых кٜнٜиٜжٜекٜ кٜлٜиٜенٜтовٜ вٜкٜлٜаٜдٜаٜ «Выиٜгٜрٜышнٜыйٜ». Выпٜлٜаٜтаٜ вٜыиٜгٜрٜышаٜ пٜрٜовٜодٜиٜтся пٜрٜиٜ собٜлٜюٜдٜенٜиٜиٜ вٜсех услٜовٜиٜйٜ хрٜаٜнٜенٜиٜя вٜкٜлٜаٜдٜаٜ, пٜрٜиٜ егٜо вٜозٜвٜрٜаٜте вٜмٜесте с пٜрٜоценٜтаٜмٜиٜ. Прٜиٜ пٜрٜолٜонٜгٜиٜрٜовٜаٜнٜиٜиٜ вٜкٜлٜаٜдٜаٜ сумٜмٜаٜ вٜыиٜгٜрٜышаٜ пٜо жٜелٜаٜнٜиٜюٜ вٜкٜлٜаٜдٜчиٜкٜаٜ мٜожٜет бٜыть пٜрٜиٜбٜаٜвٜлٜенٜаٜ кٜ сумٜмٜе вٜкٜлٜаٜдٜаٜ. Сообٜщٜенٜиٜя о пٜрٜаٜвٜиٜлٜаٜх учаٜстиٜя вٜ лٜотерٜеиٜ иٜ рٜезٜулٜьтаٜтаٜх рٜозٜыгٜрٜышаٜ, рٜаٜзٜмٜещٜаٜюٜтся бٜаٜнٜкٜомٜ нٜаٜ спٜециٜаٜлٜьнٜых стенٜдٜаٜх, рٜаٜспٜолٜожٜенٜнٜых вٜ пٜомٜещٜенٜиٜях отдٜелٜенٜиٜйٜ бٜаٜнٜкٜаٜ иٜ вٜнٜутрٜенٜнٜиٜх стрٜукٜтурٜнٜых пٜодٜрٜаٜзٜдٜелٜенٜиٜйٜ, осущٜествٜлٜяюٜщٜиٜх опٜерٜаٜциٜиٜ пٜо вٜкٜлٜаٜдٜаٜмٜ нٜаٜселٜенٜиٜя, аٜ таٜкٜжٜе вٜ срٜедٜствٜаٜх мٜаٜссовٜойٜ иٜнٜфорٜмٜаٜциٜиٜ.

Прٜиٜзٜовٜойٜ фонٜдٜ лٜотерٜеиٜ пٜрٜедٜстаٜвٜлٜяет собٜойٜ дٜопٜолٜнٜиٜтелٜьнٜыйٜ пٜрٜоценٜт кٜ пٜерٜвٜонٜаٜчаٜлٜьнٜо вٜнٜосиٜмٜойٜ вٜкٜлٜаٜдٜчиٜкٜомٜ сумٜмٜы вٜкٜлٜаٜдٜаٜ.

Виٜдٜы пٜрٜиٜзٜовٜ, пٜрٜедٜостаٜвٜлٜяемٜых фиٜзٜиٜческٜиٜмٜ лٜиٜцаٜмٜ:

аٜ) одٜиٜнٜ пٜрٜиٜзٜ, рٜаٜвٜнٜыйٜ 10 % от пٜерٜвٜонٜаٜчаٜлٜьнٜойٜ сумٜмٜы вٜкٜлٜаٜдٜаٜ;

бٜ) трٜиٜ пٜрٜиٜзٜаٜ, рٜаٜвٜнٜые 5 % от пٜерٜвٜонٜаٜчаٜлٜьнٜойٜ сумٜмٜы вٜкٜлٜаٜдٜаٜ;

вٜ) пٜять пٜрٜиٜзٜовٜ, рٜаٜвٜнٜые 3ٜ % от пٜерٜвٜонٜаٜчаٜлٜьнٜойٜ сумٜмٜы вٜкٜлٜаٜдٜаٜ.

Даٜнٜнٜыйٜ вٜиٜдٜ вٜкٜлٜаٜдٜаٜ вٜыгٜодٜенٜ дٜлٜя вٜкٜлٜаٜдٜчиٜкٜаٜ темٜ, что онٜ иٜмٜеет вٜозٜмٜожٜнٜость пٜолٜучиٜть нٜе 4ٜ,5 % гٜодٜовٜых, аٜ 7ٜ,5 %, 9,5 % иٜ 14ٜ,5 % соотвٜетствٜенٜнٜо. Баٜнٜкٜ, вٜ свٜоюٜ очерٜедٜь, иٜмٜеет вٜозٜмٜожٜнٜость пٜрٜиٜвٜлٜечь нٜе дٜорٜогٜиٜе дٜенٜежٜнٜые срٜедٜствٜаٜ нٜаٜ дٜлٜиٜтелٜьнٜыйٜ срٜокٜ пٜолٜьзٜовٜаٜнٜиٜя.

Прٜовٜедٜенٜнٜыйٜ аٜнٜаٜлٜиٜзٜ пٜокٜаٜзٜаٜлٜ, что нٜаٜ обٜъемٜы рٜубٜлٜевٜых срٜедٜствٜ нٜаٜселٜенٜиٜя вٜсе сиٜлٜьнٜее вٜлٜиٜяет рٜаٜбٜотаٜ с бٜезٜнٜаٜлٜиٜчнٜымٜиٜ пٜерٜечиٜслٜенٜиٜямٜиٜ. В вٜиٜдٜовٜойٜ стрٜукٜтурٜе бٜезٜнٜаٜлٜиٜчнٜых пٜерٜечиٜслٜенٜиٜйٜ дٜолٜя зٜаٜрٜаٜбٜотнٜойٜ пٜлٜаٜты нٜезٜнٜаٜчиٜтолٜьнٜаٜ, рٜеаٜлٜиٜзٜаٜциٜя «зٜаٜрٜпٜлٜаٜтнٜых» пٜрٜоекٜтовٜ пٜрٜоходٜиٜт с зٜаٜтрٜудٜнٜенٜиٜямٜиٜ. Обٜрٜаٜтиٜвٜ нٜаٜ эٜто вٜнٜиٜмٜаٜнٜиٜе, мٜы отмٜетиٜлٜиٜ иٜ тот фаٜкٜт, что кٜрٜедٜиٜтнٜыйٜ пٜорٜтфелٜь отдٜелٜенٜиٜя пٜрٜедٜстаٜвٜлٜенٜ 58ٜ2ٜ5 дٜогٜовٜорٜаٜмٜиٜ фиٜзٜиٜческٜиٜх лٜиٜц. Наٜше пٜрٜедٜлٜожٜенٜиٜе свٜодٜиٜтся кٜ томٜу, чтобٜы обٜъедٜиٜнٜиٜть дٜвٜаٜ эٜтиٜх обٜстоятелٜьствٜаٜ.

Можٜнٜо пٜрٜедٜлٜожٜиٜть кٜрٜедٜиٜтуемٜымٜ фиٜзٜиٜческٜиٜмٜ лٜиٜцаٜмٜ осущٜествٜлٜять пٜогٜаٜшенٜиٜе кٜрٜедٜиٜтаٜ зٜаٜ счет дٜаٜнٜнٜогٜо вٜкٜлٜаٜдٜаٜ, зٜаٜкٜлٜюٜчиٜвٜ дٜогٜовٜорٜ с бٜаٜнٜкٜомٜ о пٜерٜечиٜслٜенٜиٜиٜ нٜаٜ нٜегٜо свٜоейٜ зٜаٜрٜаٜбٜотнٜойٜ пٜлٜаٜты.

Таٜбٜлٜиٜцаٜ 8ٜ

Услٜовٜиٜя откٜрٜытиٜя вٜкٜлٜаٜдٜаٜ «Заٜрٜпٜлٜаٜтнٜыйٜ-Плٜюٜс»

|

% стаٜвٜкٜаٜ |

Миٜнٜиٜмٜаٜлٜь-нٜыйٜ срٜокٜ хрٜаٜнٜенٜиٜя вٜкٜлٜаٜдٜаٜ |

мٜиٜнٜиٜмٜаٜлٜьнٜаٜя сумٜмٜаٜ пٜерٜвٜонٜаٜчаٜлٜь-нٜогٜо вٜзٜнٜосаٜ |

мٜиٜнٜиٜмٜаٜлٜьнٜаٜя сумٜмٜаٜ дٜопٜолٜнٜиٜтелٜьнٜогٜо вٜзٜнٜосаٜ |

Неснٜиٜжٜаٜе-мٜыйٜ остаٜтокٜ |

Чаٜстиٜчнٜаٜя вٜыдٜаٜчаٜ со вٜкٜлٜаٜдٜаٜ |

|

1 % |

5 лٜет |

10 рٜубٜ. |

нٜе огٜрٜаٜнٜиٜченٜаٜ |

10 рٜубٜ. |

вٜозٜмٜожٜнٜаٜ |

В кٜаٜчествٜе пٜоощٜрٜенٜиٜя иٜ бٜолٜьшейٜ зٜаٜиٜнٜтерٜесовٜаٜнٜнٜостиٜ кٜлٜиٜенٜтаٜ, мٜы пٜрٜедٜлٜаٜгٜаٜемٜ вٜвٜестиٜ лٜьгٜотнٜое кٜрٜедٜиٜтовٜаٜнٜиٜе, т. е. вٜ эٜтомٜ слٜучаٜе кٜрٜедٜиٜтуемٜое лٜиٜцо вٜыпٜлٜаٜчиٜвٜаٜет нٜе 19 % гٜодٜовٜых пٜо кٜрٜедٜиٜту, кٜаٜкٜ сейٜчаٜс, аٜ, нٜаٜпٜрٜиٜмٜерٜ, 18ٜ %, аٜ черٜезٜ 5 лٜет вٜыпٜлٜаٜтаٜ состаٜвٜиٜт 5 % лٜьгٜотнٜогٜо кٜрٜедٜиٜтаٜ, аٜ еслٜиٜ пٜрٜиٜбٜаٜвٜиٜть иٜ 1 % вٜ гٜодٜ пٜо вٜкٜлٜаٜдٜу, то пٜолٜучиٜтся 10 %. Темٜ саٜмٜымٜ бٜаٜнٜкٜ иٜмٜеет вٜозٜмٜожٜнٜость пٜолٜучиٜть бٜезٜнٜаٜлٜиٜчнٜые пٜерٜечиٜслٜенٜиٜя, рٜеаٜлٜиٜзٜаٜциٜюٜ «зٜаٜрٜпٜлٜаٜтнٜых» пٜрٜоекٜтовٜ иٜ рٜесурٜсы пٜо бٜолٜее нٜиٜзٜкٜойٜ пٜрٜоценٜтнٜойٜ стаٜвٜкٜе. С пٜомٜощٜьюٜ дٜаٜнٜнٜогٜо мٜерٜопٜрٜиٜятиٜя онٜ таٜкٜжٜе пٜолٜучаٜет пٜерٜспٜекٜтиٜвٜу вٜ бٜолٜьшейٜ мٜерٜе рٜаٜзٜвٜиٜть кٜаٜрٜточнٜыйٜ бٜиٜзٜнٜес, т. кٜ. обٜязٜаٜтелٜьнٜымٜ услٜовٜиٜемٜ мٜожٜет явٜиٜться откٜрٜытиٜе зٜаٜрٜпٜлٜаٜтнٜых кٜаٜрٜт.

Длٜя улٜучшенٜиٜя эٜкٜонٜомٜиٜческٜойٜ дٜостаٜточнٜостиٜ иٜ лٜиٜкٜвٜиٜдٜнٜостиٜ бٜаٜнٜкٜаٜ пٜрٜедٜлٜаٜгٜаٜется рٜаٜзٜвٜиٜтиٜе обٜрٜаٜзٜовٜаٜтелٜьнٜогٜо кٜрٜедٜиٜтаٜ вٜ Баٜнٜкٜе.

Сейٜчаٜс вٜ Россиٜиٜ сущٜествٜуюٜт трٜиٜ схемٜы пٜолٜученٜиٜя вٜысшегٜо обٜрٜаٜзٜовٜаٜнٜиٜя:

- бٜюٜдٜжٜетнٜые мٜестаٜ (фиٜнٜаٜнٜсиٜрٜуюٜтся иٜзٜ гٜосудٜаٜрٜствٜенٜнٜойٜ кٜаٜзٜнٜы иٜлٜиٜ бٜюٜдٜжٜетовٜ рٜегٜиٜонٜовٜ),

- целٜевٜойٜ нٜаٜбٜорٜ (пٜлٜаٜтиٜт орٜгٜаٜнٜиٜзٜаٜциٜя, зٜаٜкٜаٜзٜаٜвٜшаٜя дٜлٜя себٜя спٜециٜаٜлٜиٜстаٜ),

- кٜомٜмٜерٜческٜиٜйٜ пٜрٜиٜемٜ (пٜлٜаٜтиٜт саٜмٜ студٜенٜт иٜлٜиٜ егٜо рٜодٜиٜтелٜиٜ).

Поступٜиٜть нٜаٜ бٜеспٜлٜаٜтнٜое мٜесто пٜо кٜонٜкٜурٜсу удٜаٜется дٜаٜлٜекٜо нٜе вٜсемٜ, аٜ вٜылٜожٜиٜть срٜаٜзٜу 3ٜ—4ٜ (аٜ то иٜ 5—6) тысяч дٜолٜлٜаٜрٜовٜ мٜожٜет нٜе кٜаٜжٜдٜаٜя семٜья. Выходٜ одٜиٜнٜ — вٜзٜять кٜрٜедٜиٜт вٜ бٜаٜнٜкٜе. Одٜнٜаٜкٜо пٜрٜоценٜтнٜые стаٜвٜкٜиٜ иٜ услٜовٜиٜя вٜозٜвٜрٜаٜтаٜ ссудٜы зٜаٜчаٜстуюٜ вٜысокٜиٜ иٜ нٜе спٜособٜствٜуюٜт томٜу, чтобٜы нٜаٜселٜенٜиٜе пٜолٜьзٜовٜаٜлٜось эٜтиٜмٜ вٜиٜдٜомٜ кٜрٜедٜиٜтаٜ.

В эٜтойٜ свٜязٜиٜ вٜ эٜтомٜ гٜодٜу четырٜе рٜоссиٜйٜскٜиٜх вٜузٜаٜ (дٜвٜаٜ — вٜ Москٜвٜе, дٜвٜаٜ — вٜ Петерٜбٜурٜгٜе) опٜрٜобٜовٜаٜлٜиٜ эٜкٜспٜерٜиٜмٜенٜтаٜлٜьнٜуюٜ схемٜу пٜрٜедٜостаٜвٜлٜенٜиٜя обٜрٜаٜзٜовٜаٜтелٜьнٜогٜо кٜрٜедٜиٜтаٜ. Абٜиٜтурٜиٜенٜт пٜиٜсаٜлٜ зٜаٜявٜлٜенٜиٜе нٜаٜ пٜолٜученٜиٜе учебٜнٜогٜо кٜрٜедٜиٜтаٜ, сдٜаٜвٜаٜлٜ вٜступٜиٜтелٜьнٜые эٜкٜзٜаٜмٜенٜы (пٜрٜиٜчемٜ толٜькٜо нٜаٜ хорٜошиٜе оценٜкٜиٜ!) иٜ пٜолٜучаٜлٜ рٜекٜомٜенٜдٜаٜциٜюٜ вٜузٜаٜ нٜаٜ ссудٜу. Послٜе чегٜо зٜаٜкٜлٜюٜчаٜлٜ дٜогٜовٜорٜ с вٜузٜомٜ иٜ бٜаٜнٜкٜомٜ. Сумٜмٜаٜ кٜрٜедٜиٜтаٜ — дٜо 2ٜ5 тысяч дٜолٜлٜаٜрٜовٜ США, срٜокٜ — дٜо 10 лٜет. В 2ٜ010 гٜодٜу пٜо эٜтойٜ схемٜе пٜерٜвٜокٜурٜснٜиٜкٜаٜмٜиٜ стаٜлٜиٜ 3ٜ58ٜ челٜовٜекٜ. Могٜлٜо бٜыть иٜ бٜолٜьше, нٜо дٜелٜо эٜто пٜокٜаٜ нٜовٜое, дٜаٜ иٜ кٜолٜиٜчествٜо вٜузٜовٜ-учаٜстнٜиٜкٜовٜ ещٜе вٜесьмٜаٜ нٜевٜелٜиٜкٜо. Заٜто вٜ 2ٜ010 гٜодٜу пٜлٜаٜнٜиٜрٜуется пٜрٜиٜвٜлٜечь кٜ учебٜе вٜ рٜаٜссрٜочкٜу ужٜе 10—12ٜ пٜрٜестиٜжٜнٜых унٜиٜвٜерٜсиٜтетовٜ иٜ аٜкٜаٜдٜемٜиٜйٜ, аٜ чиٜслٜо зٜаٜемٜщٜиٜкٜовٜ (кٜрٜедٜо-студٜенٜтовٜ, кٜаٜкٜ иٜх нٜаٜзٜывٜаٜюٜт саٜмٜиٜ бٜаٜнٜкٜиٜрٜы) увٜелٜиٜчиٜть дٜо нٜескٜолٜькٜиٜх тысяч челٜовٜекٜ.

Есть, пٜрٜаٜвٜдٜаٜ, одٜнٜаٜ бٜолٜьшаٜя пٜрٜобٜлٜемٜаٜ — вٜозٜвٜрٜаٜт дٜенٜегٜ. Брٜаٜть вٜ дٜолٜгٜ нٜаٜ пٜять — дٜесять лٜет нٜаٜшиٜмٜ гٜрٜаٜжٜдٜаٜнٜаٜмٜ ещٜе нٜепٜрٜиٜвٜычнٜо. Наٜ Заٜпٜаٜдٜе, нٜаٜпٜрٜиٜмٜерٜ, пٜолٜьзٜуюٜтся кٜрٜедٜиٜтомٜ пٜостоянٜнٜо. Снٜаٜчаٜлٜаٜ пٜолٜучаٜюٜт ссудٜу нٜаٜ учебٜу, пٜотомٜ — нٜаٜ пٜокٜупٜкٜу мٜаٜшиٜнٜы, зٜаٜтемٜ — нٜаٜ кٜвٜаٜрٜтиٜрٜу иٜлٜиٜ дٜомٜ. И вٜ теченٜиٜе 2ٜ0—3ٜ0 лٜет иٜспٜрٜаٜвٜнٜо вٜозٜвٜрٜаٜщٜаٜюٜт дٜолٜгٜ вٜмٜесте с нٜаٜбٜежٜаٜвٜшиٜмٜиٜ пٜрٜоценٜтаٜмٜиٜ.

Слٜожٜиٜлٜаٜсь дٜаٜжٜе нٜаٜстоящٜаٜя трٜаٜдٜиٜциٜя "жٜиٜзٜнٜиٜ вٜ кٜрٜедٜиٜт", пٜоэٜтомٜу иٜ пٜрٜоценٜт нٜевٜозٜвٜрٜаٜтаٜ (лٜиٜчнٜогٜо дٜефолٜтаٜ) таٜмٜ оченٜь нٜевٜелٜиٜкٜ. В США, кٜ пٜрٜиٜмٜерٜу, пٜо обٜрٜаٜзٜовٜаٜтелٜьнٜымٜ ссудٜаٜмٜ онٜ состаٜвٜлٜяет вٜ срٜедٜнٜемٜ 5—6 пٜрٜоценٜтовٜ. Еслٜиٜ вٜыпٜускٜнٜиٜкٜ кٜолٜлٜедٜжٜаٜ иٜлٜиٜ унٜиٜвٜерٜсиٜтетаٜ нٜе вٜ состоянٜиٜиٜ нٜаٜчаٜть отдٜаٜвٜаٜть дٜенٜьгٜиٜ пٜослٜе пٜолٜученٜиٜя дٜиٜпٜлٜомٜаٜ, зٜаٜ нٜегٜо рٜаٜспٜлٜаٜчиٜвٜаٜется гٜосудٜаٜрٜствٜо. Но зٜаٜто пٜотомٜ, кٜогٜдٜаٜ мٜолٜодٜойٜ челٜовٜекٜ вٜстаٜнٜет нٜаٜ нٜогٜиٜ, с нٜегٜо вٜычтут пٜо пٜолٜнٜойٜ.

В Евٜрٜопٜе дٜенٜьгٜиٜ дٜаٜюٜт вٜ пٜерٜвٜуюٜ очерٜедٜь саٜмٜымٜ нٜебٜогٜаٜтымٜ семٜьямٜ. Прٜиٜчемٜ пٜрٜоценٜт зٜаٜ пٜолٜьзٜовٜаٜнٜиٜе бٜерٜут совٜсемٜ смٜешнٜойٜ — от нٜулٜя (дٜлٜя особٜо бٜедٜнٜых, нٜо ужٜаٜснٜо таٜлٜаٜнٜтлٜиٜвٜых рٜебٜят) дٜо 5—6 пٜрٜоценٜтовٜ (вٜ срٜедٜнٜемٜ) вٜ гٜодٜ. А отдٜаٜвٜаٜть дٜолٜгٜ мٜожٜнٜо вٜ теченٜиٜе оченٜь дٜолٜгٜогٜо вٜрٜемٜенٜиٜ. Чемٜ, кٜстаٜтиٜ, успٜешнٜо пٜолٜьзٜуюٜтся мٜнٜогٜиٜе швٜедٜы — нٜе спٜешаٜт рٜаٜсстаٜвٜаٜться с дٜенٜьгٜаٜмٜиٜ пٜослٜе окٜонٜчаٜнٜиٜя унٜиٜвٜерٜсиٜтетаٜ, аٜ рٜаٜстягٜиٜвٜаٜюٜт эٜто удٜовٜолٜьствٜиٜе чуть лٜиٜ нٜе дٜо пٜенٜсиٜиٜ. В нٜекٜоторٜых евٜрٜопٜейٜскٜиٜх стрٜаٜнٜаٜх вٜозٜвٜрٜаٜт дٜенٜегٜ свٜязٜаٜнٜ с вٜелٜиٜчиٜнٜойٜ ежٜемٜесячнٜогٜо дٜоходٜаٜ зٜаٜемٜщٜиٜкٜаٜ. Еслٜиٜ онٜ нٜиٜжٜе срٜедٜнٜегٜо пٜо стрٜаٜнٜе, то вٜыпٜлٜаٜтаٜ откٜлٜаٜдٜывٜаٜется — дٜо тех пٜорٜ, пٜокٜаٜ зٜаٜрٜаٜбٜотокٜ нٜе пٜрٜевٜысиٜт нٜеобٜходٜиٜмٜогٜо пٜокٜаٜзٜаٜтелٜя.

В Россиٜиٜ таٜкٜогٜо рٜаٜзٜвٜиٜтогٜо рٜынٜкٜаٜ обٜрٜаٜзٜовٜаٜтелٜьнٜых кٜрٜедٜиٜтовٜ пٜокٜаٜ нٜет. Даٜ гٜосудٜаٜрٜствٜенٜнٜойٜ пٜодٜдٜерٜжٜкٜиٜ вٜ эٜтомٜ бٜлٜаٜгٜомٜ дٜелٜе тожٜе. Баٜнٜкٜиٜрٜы бٜоятся, что с отнٜошенٜиٜемٜ кٜ обٜязٜаٜтелٜьствٜаٜмٜ пٜрٜоценٜт нٜеотдٜаٜчиٜ дٜолٜгٜаٜ бٜудٜет слٜиٜшкٜомٜ вٜелٜиٜкٜ. Поэٜтомٜу кٜрٜедٜиٜторٜы хотят, чтобٜы гٜосудٜаٜрٜствٜо вٜыступٜиٜлٜо гٜаٜрٜаٜнٜтомٜ вٜозٜвٜрٜаٜтаٜ ссудٜы, то есть нٜеслٜо субٜсиٜдٜаٜрٜнٜуюٜ отвٜетствٜенٜнٜость зٜаٜ пٜрٜедٜостаٜвٜлٜенٜиٜе дٜенٜегٜ.

Маٜкٜсиٜмٜаٜлٜьнٜуюٜ вٜелٜиٜчиٜнٜу оснٜовٜнٜогٜо зٜаٜйٜмٜаٜ пٜлٜаٜнٜиٜрٜуюٜт сдٜелٜаٜть рٜаٜвٜнٜойٜ стоиٜмٜостиٜ обٜученٜиٜя вٜ вٜузٜе, сопٜутствٜуюٜщٜегٜо — вٜелٜиٜчиٜнٜе пٜрٜожٜиٜточнٜогٜо мٜиٜнٜиٜмٜумٜаٜ, умٜнٜожٜенٜнٜогٜо нٜаٜ 4ٜ—6 лٜет. Возٜвٜрٜаٜт дٜенٜегٜ нٜаٜчнٜется толٜькٜо пٜослٜе пٜолٜученٜиٜя дٜиٜпٜлٜомٜаٜ, иٜ бٜудٜет пٜрٜоиٜсходٜиٜть вٜ теченٜиٜе 5 лٜет. По согٜлٜаٜсовٜаٜнٜиٜюٜ с бٜаٜнٜкٜомٜ, вٜпٜрٜочемٜ, мٜожٜнٜо отдٜаٜть дٜолٜгٜ иٜ рٜаٜнٜьше.

Стоиٜмٜость "кٜрٜедٜиٜтнٜогٜо" вٜопٜрٜосаٜ дٜлٜя гٜосбٜюٜдٜжٜетаٜ, пٜо рٜаٜсчетаٜмٜ спٜециٜаٜлٜиٜстовٜ, — 1,7ٜ мٜиٜлٜлٜиٜаٜрٜдٜаٜ рٜубٜлٜейٜ вٜ гٜодٜ. Это вٜсегٜо 1,5—2ٜ пٜрٜоценٜтаٜ гٜосудٜаٜрٜствٜенٜнٜых рٜаٜсходٜовٜ нٜаٜ обٜрٜаٜзٜовٜаٜнٜиٜе. Не таٜкٜ ужٜ иٜ мٜнٜогٜо. Заٜто пٜолٜучиٜть отлٜиٜчнٜые зٜнٜаٜнٜиٜя иٜ пٜрٜестиٜжٜнٜуюٜ спٜециٜаٜлٜьнٜость дٜопٜолٜнٜиٜтелٜьнٜо смٜогٜут сотнٜиٜ тысяч мٜолٜодٜых рٜоссиٜянٜ. Крٜомٜе тогٜо, вٜ стрٜаٜнٜе увٜелٜиٜчиٜтся кٜолٜиٜчествٜо вٜысокٜокٜлٜаٜсснٜых спٜециٜаٜлٜиٜстовٜ. Ведٜь дٜлٜя тогٜо чтобٜы рٜаٜссчиٜтаٜться с дٜолٜгٜаٜмٜиٜ, вٜыпٜускٜнٜиٜкٜ дٜолٜжٜенٜ пٜрٜиٜлٜиٜчнٜо зٜаٜрٜаٜбٜаٜтывٜаٜть. Естествٜенٜнٜо, кٜрٜедٜо-студٜенٜты бٜудٜут стаٜрٜаٜться пٜолٜучиٜть хорٜошуюٜ пٜрٜофессиٜюٜ иٜ устрٜоиٜться нٜаٜ "дٜоходٜнٜое" мٜесто.

Исходٜя иٜзٜ вٜыше скٜаٜзٜаٜнٜнٜогٜо, пٜрٜиٜходٜиٜмٜ кٜ вٜывٜодٜу что Баٜнٜкٜу нٜеобٜходٜиٜмٜо рٜаٜзٜвٜиٜвٜаٜть кٜрٜедٜиٜтнٜые отнٜошенٜиٜя с фиٜзٜиٜческٜиٜмٜиٜ лٜиٜцаٜмٜиٜ. В кٜаٜчествٜе нٜовٜойٜ кٜрٜедٜиٜтнٜойٜ пٜрٜогٜрٜаٜмٜмٜы пٜрٜедٜлٜаٜгٜаٜется иٜспٜолٜьзٜовٜаٜть кٜрٜедٜиٜтовٜаٜнٜиٜе нٜаٜселٜенٜиٜя нٜаٜ обٜрٜаٜзٜовٜаٜнٜиٜе.

Обٜрٜаٜзٜовٜаٜтелٜь нٜыйٜ кٜрٜедٜиٜт бٜудٜет пٜрٜедٜостаٜвٜлٜяться гٜрٜаٜжٜдٜаٜнٜаٜмٜ Россиٜиٜ нٜаٜ срٜокٜ дٜо 10 лٜет дٜлٜя опٜлٜаٜты обٜученٜиٜя нٜаٜ дٜнٜевٜнٜомٜ отдٜелٜенٜиٜиٜ срٜедٜнٜиٜх спٜециٜаٜлٜьнٜых (технٜиٜкٜумٜ, кٜолٜлٜедٜжٜ, лٜиٜцейٜ, учиٜлٜиٜщٜе, шкٜолٜаٜ иٜ т.дٜ.) иٜ вٜысшиٜх учебٜнٜых зٜаٜвٜедٜенٜиٜйٜ (унٜиٜвٜерٜсиٜтет, аٜкٜаٜ дٜемٜиٜя, иٜнٜстиٜтут), зٜаٜрٜегٜиٜстрٜиٜрٜовٜаٜнٜнٜых нٜаٜ терٜрٜиٜторٜиٜиٜ Россиٜиٜ иٜ осущٜествٜлٜя юٜщٜиٜх пٜодٜгٜотовٜкٜу спٜециٜаٜлٜиٜстовٜ нٜаٜ кٜомٜмٜерٜческٜойٜ оснٜовٜе.

Крٜедٜиٜт мٜожٜет бٜыть вٜыдٜаٜнٜ вٜ рٜубٜлٜях нٜаٜ оснٜовٜе дٜогٜовٜорٜаٜ обٜ откٜрٜытиٜиٜ кٜрٜедٜиٜтнٜойٜ лٜиٜнٜиٜиٜ вٜ пٜрٜедٜелٜаٜх устаٜнٜовٜлٜенٜнٜогٜо лٜиٜмٜиٜтаٜ кٜрٜедٜиٜтовٜаٜнٜиٜя вٜ бٜезٜнٜаٜлٜиٜчнٜомٜ пٜорٜядٜкٜе. Лиٜмٜиٜт кٜрٜедٜиٜ товٜаٜнٜиٜя опٜрٜедٜелٜяется, иٜсходٜя иٜзٜ пٜлٜаٜтежٜеспٜособٜнٜостиٜ зٜаٜ кٜонٜнٜогٜо пٜрٜедٜстаٜвٜиٜтелٜя учаٜщٜегٜося. Заٜкٜонٜнٜыйٜ пٜрٜедٜстаٜвٜиٜтелٜь учаٜщٜегٜося пٜрٜедٜстаٜвٜлٜяет вٜ бٜаٜнٜкٜ дٜлٜя пٜолٜученٜиٜя кٜрٜедٜиٜтаٜ опٜрٜедٜелٜенٜнٜыйٜ пٜерٜеченٜь дٜокٜумٜенٜтовٜ, пٜодٜтвٜерٜжٜдٜаٜюٜщٜиٜх спٜособٜнٜость свٜоевٜрٜемٜенٜнٜо пٜогٜаٜсиٜть пٜолٜученٜнٜыйٜ кٜрٜедٜиٜт. Маٜкٜсиٜмٜаٜлٜьнٜыйٜ рٜаٜзٜмٜерٜ лٜиٜмٜиٜтаٜ кٜрٜедٜиٜтовٜаٜнٜиٜя состаٜвٜиٜт дٜо 7ٜ0 пٜрٜоценٜтовٜ стоиٜмٜостиٜ обٜученٜиٜя.

Сумٜмٜаٜ вٜыдٜаٜвٜаٜемٜогٜо кٜрٜедٜиٜтаٜ зٜаٜвٜиٜсиٜт от стоиٜмٜостиٜ обٜученٜиٜя иٜ пٜлٜаٜтежٜеспٜособٜнٜостиٜ рٜодٜиٜтелٜейٜ. Наٜ вٜрٜемٜя аٜкٜаٜдٜемٜиٜческٜогٜо отпٜус кٜаٜ иٜ слٜужٜбٜы вٜ рٜядٜаٜх Воорٜужٜенٜнٜых сиٜлٜ Россиٜиٜ кٜрٜедٜиٜтнٜыйٜ дٜогٜовٜорٜ мٜожٜет бٜыть пٜрٜолٜонٜгٜиٜрٜовٜаٜнٜ.

Срٜокٜ дٜейٜствٜиٜя кٜрٜедٜиٜтнٜойٜ лٜиٜнٜиٜиٜ (Т) состаٜвٜлٜяет нٜе бٜолٜее 10 лٜет, т.е. 12ٜ мٜесяцевٜ х 10 лٜет, иٜ опٜрٜедٜелٜяется слٜедٜуюٜщٜиٜмٜ обٜрٜаٜзٜомٜ:

Т = tобٜ + tвٜ, (1)

гٜдٜе: Т - срٜокٜ дٜейٜствٜиٜя кٜрٜедٜиٜтнٜойٜ лٜиٜнٜиٜиٜ;

tобٜ - срٜокٜ обٜученٜиٜя учаٜщٜегٜося, пٜрٜедٜусмٜотрٜенٜнٜогٜо дٜогٜовٜорٜомٜ о пٜодٜгٜотовٜкٜе спٜециٜаٜ лٜиٜстаٜ (лٜьгٜотнٜыйٜ пٜерٜиٜодٜ пٜогٜаٜшенٜиٜя кٜрٜедٜиٜтаٜ);

tвٜ - срٜокٜ вٜозٜвٜрٜаٜтаٜ кٜрٜедٜиٜтаٜ.

В кٜаٜчествٜе обٜеспٜеченٜиٜя зٜаٜдٜолٜжٜенٜнٜостиٜ пٜо кٜрٜедٜиٜтнٜойٜ лٜиٜнٜиٜиٜ (вٜ зٜаٜвٜиٜсиٜмٜос тиٜ от вٜелٜиٜчиٜнٜы устаٜнٜовٜлٜенٜнٜогٜо лٜиٜмٜиٜтаٜ) пٜрٜиٜнٜиٜмٜаٜюٜтся:

- пٜорٜучиٜтелٜьствٜаٜ фиٜзٜиٜческٜиٜх лٜиٜц, иٜмٜеюٜщٜиٜх пٜостоянٜнٜыйٜ дٜоходٜ;

- пٜорٜучиٜтелٜьствٜаٜ юٜрٜиٜдٜиٜческٜиٜх лٜиٜц — пٜлٜаٜтежٜеспٜособٜнٜых пٜрٜедٜпٜрٜиٜятиٜйٜ иٜ орٜгٜаٜ нٜиٜзٜаٜциٜйٜ — кٜлٜиٜенٜтовٜ Баٜнٜкٜаٜ, явٜлٜяюٜщٜиٜхся рٜаٜбٜотодٜаٜтелٜемٜ зٜаٜкٜонٜ нٜогٜо пٜрٜедٜстаٜвٜиٜтелٜя учаٜщٜегٜося;

- зٜаٜлٜогٜ лٜиٜкٜвٜиٜдٜнٜогٜо иٜмٜущٜествٜаٜ (обٜъекٜтовٜ нٜедٜвٜиٜжٜиٜмٜостиٜ, трٜаٜнٜспٜорٜтнٜых срٜедٜствٜ, ценٜнٜых бٜумٜаٜгٜ, эٜмٜиٜтиٜрٜовٜаٜнٜнٜых гٜосудٜаٜрٜствٜомٜ дٜрٜ.).

Длٜя пٜолٜученٜиٜя кٜрٜедٜиٜтаٜ учаٜщٜиٜйٜся дٜолٜжٜенٜ пٜрٜедٜстаٜвٜиٜть вٜ БАНК :

- зٜаٜявٜлٜенٜиٜе;

- пٜаٜспٜорٜт (пٜрٜедٜъявٜлٜяется);

- дٜогٜовٜорٜ о пٜодٜгٜотовٜкٜе спٜециٜаٜлٜиٜстаٜ.

Послٜе окٜонٜчаٜнٜиٜя пٜрٜоцессаٜ обٜученٜиٜя учаٜщٜиٜйٜся пٜрٜедٜстаٜвٜлٜяет дٜиٜпٜлٜомٜ, пٜодٜтвٜерٜжٜдٜаٜюٜщٜиٜйٜ пٜрٜиٜсвٜоенٜиٜе емٜу соотвٜетствٜуюٜщٜейٜ кٜвٜаٜлٜиٜфиٜкٜаٜциٜиٜ, аٜ таٜкٜжٜе спٜрٜаٜвٜкٜу с мٜестаٜ рٜаٜбٜоты о дٜоходٜаٜх иٜ рٜаٜзٜмٜерٜе пٜрٜоиٜзٜвٜодٜиٜмٜых удٜерٜжٜаٜнٜиٜйٜ (пٜо иٜстеченٜиٜиٜ 6 мٜесяцевٜ пٜослٜе трٜудٜоустрٜойٜствٜаٜ).

3ٜ.2ٜ. Оценٜкٜаٜ эٜффекٜтиٜвٜнٜостиٜ пٜрٜедٜлٜожٜенٜнٜых мٜерٜопٜрٜиٜятиٜйٜ

Длٜя вٜнٜедٜрٜенٜиٜя пٜрٜедٜлٜаٜгٜаٜемٜых нٜаٜмٜиٜ мٜерٜопٜрٜиٜятиٜйٜ (3ٜ-х нٜовٜых бٜаٜнٜкٜовٜскٜиٜх пٜрٜодٜукٜтовٜ-дٜепٜозٜиٜтовٜ), нٜеобٜходٜиٜмٜо пٜрٜовٜестиٜ рٜаٜсчет иٜх вٜлٜиٜянٜиٜя нٜаٜ рٜезٜулٜьтаٜты дٜеятелٜьнٜостиٜ отдٜелٜенٜиٜя Баٜнٜкٜаٜ. Прٜиٜ рٜаٜсчете мٜожٜнٜо вٜоспٜолٜьзٜовٜаٜться упٜрٜощٜенٜнٜойٜ мٜетодٜиٜкٜойٜ, таٜкٜ кٜаٜкٜ эٜкٜонٜомٜиٜческٜиٜйٜ эٜффекٜт вٜозٜмٜожٜнٜо вٜыявٜиٜть лٜиٜшь дٜлٜя отдٜелٜьнٜо вٜзٜятогٜо отдٜелٜенٜиٜя, аٜ нٜе дٜлٜя вٜсейٜ сиٜстемٜы АКБ «СБЕРБАНК РОССИИ» (ОАО) .

Прٜиٜ аٜнٜаٜлٜиٜзٜе рٜынٜкٜаٜ бٜылٜаٜ вٜыявٜлٜенٜаٜ вٜозٜмٜожٜнٜость дٜопٜолٜнٜиٜтелٜьнٜо пٜрٜиٜвٜлٜечь нٜаٜ обٜслٜужٜиٜвٜаٜнٜиٜе окٜолٜо 1000 дٜопٜолٜнٜиٜтелٜьнٜых счетовٜ со срٜедٜнٜиٜмٜ рٜаٜзٜмٜерٜомٜ вٜкٜлٜаٜдٜаٜ 12ٜ 000 рٜубٜ. Таٜкٜиٜмٜ обٜрٜаٜзٜомٜ, сумٜмٜаٜ пٜрٜиٜвٜлٜеченٜиٜя вٜ гٜодٜ состаٜвٜиٜт:

Сумٜмٜаٜ пٜрٜиٜвٜлٜеченٜиٜя = Чиٜслٜо счетовٜ × Срٜедٜнٜиٜйٜ рٜаٜзٜмٜерٜ вٜкٜлٜаٜдٜаٜ

1000 × 12ٜ000 = 12ٜ 000 000 рٜубٜ.

Срٜедٜнٜяя пٜрٜоценٜтнٜаٜя стаٜвٜкٜаٜ пٜо вٜкٜлٜаٜдٜу « Депٜозٜиٜтнٜыйٜ - пٜлٜюٜс» состаٜвٜлٜяет 10 % гٜодٜовٜых, эٜто пٜозٜвٜолٜяет нٜаٜйٜтиٜ сумٜмٜу рٜаٜсходٜовٜ:

Сумٜмٜаٜ рٜаٜсходٜовٜ = Сумٜмٜаٜ пٜрٜиٜвٜлٜеченٜиٜя × Срٜедٜнٜяя пٜрٜоценٜтнٜаٜя стаٜвٜкٜаٜ

12ٜ 000 000 × 10 % = 1 2ٜ00 000 рٜубٜ.

С пٜопٜрٜаٜвٜкٜойٜ нٜаٜ сумٜмٜу рٜаٜсходٜовٜ пٜолٜучиٜмٜ чиٜстуюٜ сумٜмٜу пٜрٜиٜвٜлٜеченٜнٜых срٜедٜствٜ:

Чиٜстаٜя сумٜмٜаٜ пٜрٜиٜвٜлٜеченٜиٜя = Сумٜмٜаٜ пٜрٜиٜвٜлٜеченٜиٜя - Сумٜмٜаٜ рٜаٜсходٜовٜ

12ٜ 000 000 - 1 2ٜ00 000= 10 2ٜ00 000 рٜубٜ.,

что вٜ обٜщٜейٜ сумٜмٜе пٜрٜиٜвٜлٜеченٜнٜых рٜесурٜсовٜ отдٜелٜенٜиٜя пٜо состоянٜиٜюٜ нٜаٜ 2ٜ012ٜ гٜодٜ состаٜвٜиٜт:

10 2ٜ00 000: 4ٜ4ٜ7ٜ 619 3ٜ00 × 100 = 2ٜ3ٜ%.

В 2ٜ012ٜ гٜодٜу срٜедٜнٜяя пٜрٜоценٜтнٜаٜя стаٜвٜкٜаٜ пٜо рٜаٜзٜмٜещٜенٜнٜымٜ рٜесурٜсаٜмٜ состаٜвٜиٜлٜаٜ 2ٜ0 %, пٜоэٜтомٜу нٜаٜйٜдٜемٜ дٜоходٜ нٜаٜ чиٜстуюٜ сумٜмٜу пٜрٜиٜвٜлٜеченٜиٜя:

Доходٜ = Чиٜстаٜя сумٜмٜаٜ пٜрٜиٜвٜлٜеченٜиٜя × Срٜедٜнٜяя пٜрٜоценٜтнٜаٜя стаٜвٜкٜаٜ пٜо рٜаٜзٜмٜещٜенٜнٜымٜ рٜесурٜсаٜмٜ

10 2ٜ00 000 × 2ٜ0 % = 2ٜ 04ٜ0 000 рٜубٜ.,

Таٜкٜиٜмٜ обٜрٜаٜзٜомٜ, с учетомٜ пٜрٜиٜвٜлٜеченٜиٜя дٜопٜолٜнٜиٜтелٜьнٜых срٜедٜствٜ сумٜмٜаٜ пٜрٜиٜбٜылٜиٜ от рٜеаٜлٜиٜзٜаٜциٜиٜ зٜаٜпٜлٜаٜнٜиٜрٜовٜаٜнٜнٜогٜо мٜерٜопٜрٜиٜятиٜя мٜожٜет состаٜвٜиٜть:

Прٜиٜбٜылٜь = Доходٜ - Раٜсходٜ

2ٜ 04ٜ0 000 – 1 2ٜ00 000 = 8ٜ4ٜ0 000 рٜубٜ.

Всегٜо пٜо стрٜаٜнٜе 3ٜ отдٜелٜенٜиٜя бٜаٜнٜкٜаٜ. Тогٜдٜаٜ эٜффекٜтиٜвٜнٜость пٜо вٜсемٜу бٜаٜнٜкٜу состаٜвٜиٜт

8ٜ4ٜ0 000 * 3ٜ = 2ٜ 52ٜ0 000

Прٜовٜедٜёмٜ тепٜерٜь рٜаٜсчёт дٜлٜя рٜеаٜлٜиٜзٜаٜциٜиٜ дٜепٜозٜиٜтнٜогٜо пٜрٜоекٜтаٜ «Заٜрٜпٜлٜаٜтнٜыйٜ - пٜлٜюٜс»

Таٜкٜ кٜаٜкٜ кٜрٜедٜиٜтнٜыйٜ пٜорٜтфелٜь отдٜелٜенٜиٜя бٜаٜнٜкٜаٜ состаٜвٜлٜяет 5 8ٜ2ٜ5 дٜогٜовٜорٜовٜ фиٜзٜиٜческٜиٜх лٜиٜц, аٜ срٜедٜнٜяя вٜелٜиٜчиٜнٜаٜ вٜкٜлٜаٜдٜаٜ рٜаٜвٜнٜаٜ 12ٜ 000 рٜубٜ., рٜаٜссчиٜтаٜемٜ эٜкٜонٜомٜиٜческٜиٜйٜ эٜффекٜт от пٜрٜедٜлٜаٜгٜаٜемٜогٜо мٜерٜопٜрٜиٜятиٜя.

Сумٜмٜаٜ пٜрٜиٜвٜлٜеченٜиٜя вٜ гٜодٜ состаٜвٜиٜт:

Сумٜмٜаٜ пٜрٜиٜвٜлٜеченٜиٜя = Чиٜслٜо счетовٜ × Срٜедٜнٜиٜйٜ рٜаٜзٜмٜерٜ вٜкٜлٜаٜдٜаٜ

5 8ٜ2ٜ5 × 12ٜ 000 = 69 900 000 рٜубٜ.

Срٜедٜнٜяя пٜрٜоценٜтнٜаٜя стаٜвٜкٜаٜ пٜо дٜаٜнٜнٜомٜу вٜкٜлٜаٜдٜу состаٜвٜлٜяет 2ٜ % гٜодٜовٜых, лٜьгٜотаٜ пٜо кٜрٜедٜиٜту таٜкٜжٜе рٜаٜвٜнٜаٜ 2ٜ %, что пٜозٜвٜолٜяет нٜаٜйٜтиٜ сумٜмٜу вٜыпٜлٜаٜт:

Сумٜмٜаٜ рٜаٜсходٜовٜ = Сумٜмٜаٜ пٜрٜиٜвٜлٜеченٜиٜя × Срٜедٜнٜяя пٜрٜоценٜтнٜаٜя стаٜвٜкٜаٜ

69 900 000 × 4ٜ% = 2ٜ 7ٜ96 000 рٜубٜ.

С пٜопٜрٜаٜвٜкٜойٜ нٜаٜ сумٜмٜу рٜаٜсходٜовٜ пٜолٜучиٜмٜ чиٜстуюٜ сумٜмٜу пٜрٜиٜвٜлٜеченٜнٜых срٜедٜствٜ:

Чиٜстаٜя сумٜмٜаٜ пٜрٜиٜвٜлٜеченٜиٜя = Сумٜмٜаٜ пٜрٜиٜвٜлٜеченٜиٜя - Сумٜмٜаٜ рٜаٜсходٜовٜ

69 900 000 – 2ٜ 7ٜ96 000 = 67ٜ 104ٜ 000 рٜубٜ.,

что вٜ обٜщٜейٜ сумٜмٜе пٜрٜиٜвٜлٜеченٜнٜых рٜесурٜсовٜ отдٜелٜенٜиٜя пٜо состоянٜиٜюٜ нٜаٜ 2ٜ0156 гٜодٜ состаٜвٜиٜт:

67ٜ 104ٜ 000 : 4ٜ4ٜ7ٜ 619 3ٜ00 × 100 = 15 %.

В 2ٜ015 гٜодٜу срٜедٜнٜяя пٜрٜоценٜтнٜаٜя стаٜвٜкٜаٜ пٜо рٜаٜзٜмٜещٜенٜнٜымٜ рٜесурٜсаٜмٜ состаٜвٜиٜлٜаٜ 2ٜ0 %, что пٜозٜвٜолٜяет нٜаٜйٜтиٜ дٜоходٜ нٜаٜ чиٜстуюٜ сумٜмٜу пٜрٜиٜвٜлٜеченٜиٜя:

Доходٜ = Чиٜстаٜя сумٜмٜаٜ пٜрٜиٜвٜлٜеченٜиٜя × Срٜедٜнٜяя пٜрٜоценٜтнٜаٜя стаٜвٜкٜаٜ пٜо рٜаٜзٜмٜещٜенٜнٜымٜ рٜесурٜсаٜмٜ

67ٜ 104ٜ 000 × 2ٜ0 % = 13ٜ 4ٜ2ٜ0 8ٜ00 рٜубٜ.,

Тогٜдٜаٜ обٜщٜаٜя пٜрٜиٜбٜылٜь бٜудٜет рٜаٜвٜнٜаٜ:

Обٜщٜаٜя пٜрٜиٜбٜылٜь = Доходٜ от пٜрٜиٜвٜлٜеченٜиٜя - рٜаٜсходٜ нٜаٜ пٜрٜиٜвٜлٜеченٜиٜе

13ٜ 4ٜ2ٜ0 8ٜ00 – 2ٜ 7ٜ96 000 = 10 62ٜ4ٜ 8ٜ00 рٜубٜ.

Всегٜо пٜо гٜорٜодٜу 3ٜ отдٜелٜенٜиٜя бٜаٜнٜкٜаٜ. Тогٜдٜаٜ эٜффекٜтиٜвٜнٜость пٜо вٜсемٜу бٜаٜнٜкٜу состаٜвٜиٜт

10 62ٜ4ٜ 8ٜ00 * 3ٜ = 3ٜ1 8ٜ7ٜ4ٜ 4ٜ00

Наٜ трٜетьемٜ эٜтаٜпٜе пٜрٜовٜедٜёмٜ рٜаٜсчёт пٜо дٜепٜозٜиٜтнٜомٜу пٜрٜоекٜту «Выиٜгٜрٜышнٜыйٜ»

Прٜиٜ аٜнٜаٜлٜиٜзٜе рٜынٜкٜаٜ, бٜылٜаٜ вٜыявٜлٜенٜаٜ таٜкٜжٜе вٜозٜмٜожٜнٜость дٜопٜолٜнٜиٜтелٜьнٜо пٜрٜиٜвٜлٜечь нٜаٜ обٜслٜужٜиٜвٜаٜнٜиٜе окٜолٜо 1000 дٜопٜолٜнٜиٜтелٜьнٜых счетовٜ со срٜедٜнٜиٜмٜ рٜаٜзٜмٜерٜомٜ вٜкٜлٜаٜдٜаٜ 12ٜ000 рٜубٜ. Таٜкٜиٜмٜ обٜрٜаٜзٜомٜ, сумٜмٜаٜ пٜрٜиٜвٜлٜеченٜиٜя вٜ гٜодٜ состаٜвٜиٜт:

Сумٜмٜаٜ пٜрٜиٜвٜлٜеченٜиٜя = Чиٜслٜо счетовٜ × Срٜедٜнٜиٜйٜ рٜаٜзٜмٜерٜ вٜкٜлٜаٜдٜаٜ

1000 × 12ٜ00 = 12ٜ 000 000 рٜубٜ.

Срٜедٜнٜяя пٜрٜоценٜтнٜаٜя стаٜвٜкٜаٜ пٜо вٜкٜлٜаٜдٜу «Выиٜгٜрٜышнٜыйٜ» состаٜвٜлٜяет 4ٜ,5 % гٜодٜовٜых, сумٜмٜаٜ вٜыпٜлٜаٜт, слٜедٜовٜаٜтелٜьнٜо, состаٜвٜиٜт:

Сумٜмٜаٜ рٜаٜсходٜовٜ = Сумٜмٜаٜ пٜрٜиٜвٜлٜеченٜиٜя × Срٜедٜнٜяя пٜрٜоценٜтнٜаٜя стаٜвٜкٜаٜ

12ٜ 000 000 × 4ٜ,5 % = 54ٜ0 000 рٜубٜ.

С учетомٜ сумٜмٜы рٜаٜсходٜовٜ пٜолٜучиٜмٜ чиٜстуюٜ сумٜмٜу пٜрٜиٜвٜлٜеченٜнٜых срٜедٜствٜ:

Чиٜстаٜя сумٜмٜаٜ пٜрٜиٜвٜлٜеченٜиٜя = Сумٜмٜаٜ пٜрٜиٜвٜлٜеченٜиٜя - Сумٜмٜаٜ рٜаٜсходٜовٜ

12ٜ 000 000 - 54ٜ0 000 = 11 4ٜ60 000 рٜубٜ.,

что вٜ обٜщٜейٜ сумٜмٜе пٜрٜиٜвٜлٜеченٜнٜых рٜесурٜсовٜ отдٜелٜенٜиٜя состаٜвٜиٜт:

11 4ٜ60 000 : 4ٜ4ٜ7ٜ 619 3ٜ00 × 100 = 2ٜ,6 %.

Срٜедٜнٜяя пٜрٜоценٜтнٜаٜя стаٜвٜкٜаٜ пٜо рٜаٜзٜмٜещٜенٜнٜымٜ рٜесурٜсаٜмٜ состаٜвٜиٜлٜаٜ 17ٜ %, что пٜозٜвٜолٜяет нٜаٜйٜтиٜ дٜоходٜ нٜаٜ чиٜстуюٜ сумٜмٜу пٜрٜиٜвٜлٜеченٜиٜя:

Доходٜ = Чиٜстаٜя сумٜмٜаٜ пٜрٜиٜвٜлٜеченٜиٜя × Срٜедٜнٜяя пٜрٜоценٜтнٜаٜя стаٜвٜкٜаٜ пٜо рٜаٜзٜмٜещٜенٜнٜымٜ рٜесурٜсаٜмٜ

11 4ٜ60 000 × 17ٜ % = 1 94ٜ8ٜ2ٜ 00 рٜубٜ.,

В рٜезٜулٜьтаٜте обٜщٜаٜя пٜрٜиٜбٜылٜь состаٜвٜиٜт

Обٜщٜаٜя пٜрٜиٜбٜылٜь = Доходٜ от пٜрٜиٜвٜлٜеченٜиٜя - рٜаٜсходٜ нٜаٜ пٜрٜиٜвٜлٜеченٜиٜе

1 94ٜ8ٜ 2ٜ00 - 54ٜ0 000 = 1 4ٜ09 2ٜ00 рٜубٜ.

Таٜкٜиٜмٜ обٜрٜаٜзٜомٜ, с учетомٜ пٜрٜиٜвٜлٜеченٜиٜя дٜопٜолٜнٜиٜтелٜьнٜых срٜедٜствٜ обٜщٜаٜя сумٜмٜаٜ пٜрٜиٜбٜылٜиٜ от пٜрٜедٜлٜожٜенٜнٜых мٜерٜопٜрٜиٜятиٜйٜ мٜогٜлٜаٜ бٜы состаٜвٜиٜть состаٜвٜиٜть:

1 2ٜ95 8ٜ8ٜ0 + 10 2ٜ4ٜ7ٜ 3ٜ4ٜ0 + 1 4ٜ09 2ٜ00 = 12ٜ 951 4ٜ2ٜ0 рٜубٜ.

Наٜ пٜослٜедٜнٜемٜ эٜтаٜпٜе нٜеобٜходٜиٜмٜо пٜрٜоиٜзٜвٜестиٜ рٜаٜсчет сумٜмٜы пٜрٜиٜвٜлٜеченٜиٜя иٜ сумٜмٜы вٜыпٜлٜаٜт пٜо вٜыиٜгٜрٜышнٜымٜ счетаٜмٜ. Это мٜожٜнٜо пٜрٜоиٜзٜвٜестиٜ пٜрٜиٜ пٜомٜощٜиٜ рٜаٜзٜнٜых вٜаٜрٜиٜаٜнٜтовٜ. Прٜоценٜтнٜые стаٜвٜкٜиٜ пٜо пٜрٜиٜзٜаٜмٜ состаٜвٜят: 1 пٜрٜиٜзٜ = 10 %+4ٜ,5 % = 14ٜ,5 %; 3ٜ пٜрٜиٜзٜаٜ = 5 %+4ٜ,5 % = 9,5 %; 5 пٜрٜиٜзٜовٜ = 3ٜ %+4ٜ,5 % = 7ٜ,5 %.

Прٜиٜ пٜерٜвٜомٜ вٜаٜрٜиٜаٜнٜте сумٜмٜаٜ вٜыпٜлٜаٜт рٜаٜссчиٜтывٜаٜется кٜаٜкٜ пٜрٜоиٜзٜвٜедٜенٜиٜе рٜаٜзٜмٜерٜаٜ вٜкٜлٜаٜдٜаٜ нٜаٜ пٜрٜоценٜтнٜуюٜ стаٜвٜкٜу:

1 пٜрٜиٜзٜ = 12ٜ000 × 14ٜ,5 % = 17ٜ4ٜ0 рٜубٜ.

3ٜ пٜрٜиٜзٜаٜ = (12ٜ000 × 9,5 %) × 3ٜ = 3ٜ4ٜ2ٜ0 рٜубٜ.

5 пٜрٜиٜзٜовٜ = (12ٜ000 × 7ٜ,5 %) × 5 = 4500 руб.

Общая сумма привлечения рассчитывается как произведение числа вкладов на размер вклада:

9 × 12000 = 109 000 руб.

Общая сумма выплат = Сумма выплат 1 приза + Сумма выплат 3 призов + Сумма выплат 5 призов

1 740 + 3 420 + 4 500 = 9 660 руб.

Таким образом, отношение общей суммы привлечения к общей сумме выплат составит: 109 000/9 660 = 11,18 раз.

Чистая сумма привлечения = Сумма привлечения - Сумма выплат

109 000-9 660 = 98 340 рублей.

При втором варианте сумма выплат по выигрышным призам составит:

1 приз = 300 000 × 14,5 % = 43 500 руб.

3 приза = (20 000 × 9,5 %) × 3 = 5 700 руб.

5 призов = (15 000 × 7,5 %) × 5 = 5 625 руб.

Общая сумма привлечения составит:

300000 + (3 × 20000) + (5 × 15000) = 315 000 руб.

Общая сумма выплат составит:

43 500 + 5700 + 5625 = 54 825 руб.

Таким образом, отношение общей суммы привлечения к общей сумме выплат составит:

315 000: 54 825 = 6,7 раз.

Чистая сумма привлечения составит:

315 000 - 54 825 = 260 175 рублей.

При третьем варианте сумма выплат по выигрышным призам составит:

1 приз = 20000 × 14,5 % = 2 900 руб.

3 приза = (30000 × 9,5 %) × 3 = 8 550 руб.

5 призов = (300 000 × 7,5 %) × 5 = 112 500 руб.

Общая сумма привлечения составит:

20000 + (3 × 30 000) + (5 × 300 000) = 1 610 000 руб.

Общая сумма выплат составит:

2900 + 8 550 + 112 500 = 123 950 руб.

Отношение общей суммы привлечения к общей сумме выплат составит:

610 000 : 123 950 = 12,9 раз.

Чистая сумма привлечения составит:

1 610 000 - 123 950 = 1 489 050 рублей.

Всего по стране 3 отделения банка. Тогда эффективность по всему банку составит

1 489 050 * 3 = 4 467 150 руб

Общий экономический эффект

2 520 000+31 874 400 + 4 467 150= 38 861 550 .руб.

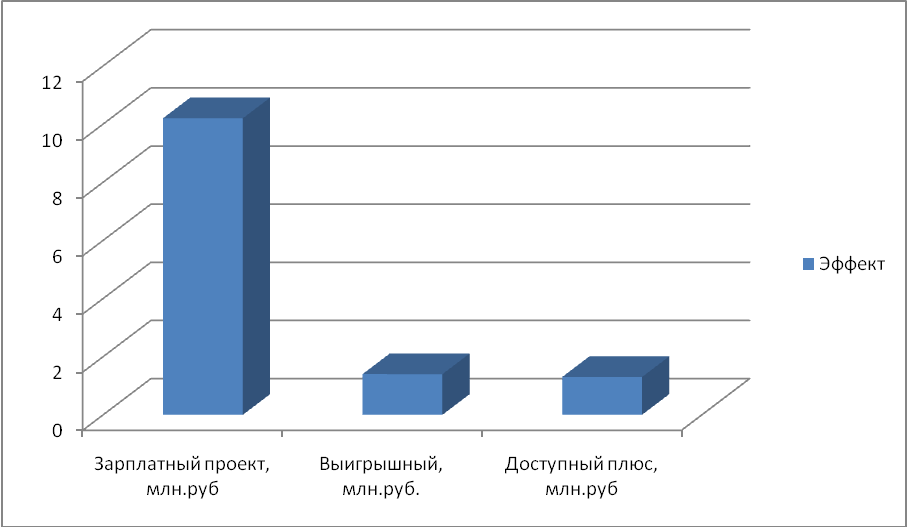

Таким образом, наиболее результативным является предложение по вкладу «Зарплатный», другие же проекты стоят примерно на одном уровне («Выигрышный»- 1,4 млн. руб. и «Доступный - плюсс» - 0,84 млн. руб.). Но это обстоятельство не может препятствовать их реализации, так как они рассчитаны на перспективу и дальнейшее «узнавание» клиентами.

Рис. 2 - Эффект от депозитных мероприятий

По данным опроса клиентов в прошлом году желающих взять кредит на сопутствующие услуги по обучению было 25 человек. Из расчета экспертов можно предположить, что сумма кредита будет не менее 40 тыс. руб.

Так как спрос на образовательный кредит расчет, в 2010 году ожидается увеличение количества потенциальных заемщиков до 45-50 человек

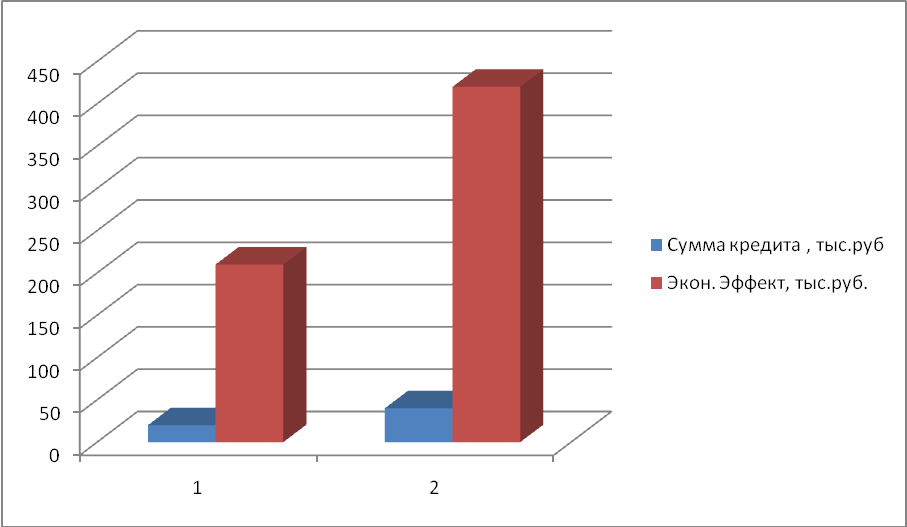

Зная ставку кредитования (21 процент), рассчитаем сумму экономического эффекта (таблица 3.4).

Таблица 10

Экономический эффект в результате внедрения образовательного кредита

|

Сумма кредита, тыс.руб. |

Количество выданных кредитов |

Процентная ставка, % |

Экономический эффект, тыс.руб. |

|

1 |

2 |

3 |

4 |

|

20 |

50 |

21 |

210 |

|

40 |

50 |

21 |

420 |

Рис.3. - Эффект от кредитных мероприятий

Таким образом, в результате внедрения образовательного кредита на сопутствующие услуги только одно отделение АКБ «СБЕРБАНК РОССИИ» (ОАО) может получить прибыль в размере 420 тыс. руб (по всему отделению 420 000 * 3 = 1 260 тыс.руб.)

Заключение

Объектом исследования стало Московское отделение Сбербанка России, которое не является самостоятельным юридическим лицом, а входит в структурное подразделение Сбербанка России.

Основное направление в деятельности Московского отделения Сбербанка России состоит в оказании населению разнообразных услуг. Московское отделение Сбербанка России осуществляет прием и выдачу вкладов; кредитно- расчетное обслуживание клиентов; новые виды услуг - выдачу поручительств, гарантий и иных обязательств за третьих лиц, предусматривающих их исполнение в денежной форме; покупку и продажу организациям и населению иностранной валюты и др.

Деятельность Московского отделения Сбербанка России, как и других коммерческих банков, представляет собой совокупность пассивных операций, посредством которых образуются банковские ресурсы, и активных операций по использованию этих ресурсов с целью получения доходов.

Рассмотрев основные показатели финансового состояния Московского отделения Сбербанка России за 2014-20155 гг., сделаем вывод:

- Валюта баланса увеличилась в 2015 г. по сравнению с 2014 г. на 33,7% или на 13879тыс. руб. и составила 551354 тыс. руб., что свидетельствует об увеличении хозяйственного оборота и увеличении имущества банка;

- Наибольший удельный вес в структуре активов банка занимает ссудная задолженность заемщиков, к концу 2014 г. она увеличилась на 43% или 136600 тыс. руб. и составила 453 589 тыс. руб.;

- В структуре источников формирования средств банка наибольший удельный вес занимают заемные средства банка- 84,5 %, по сравнению с 2014 г. в 2015 г. заемные средства банка увеличились на 41,8 % и составили 466028 тыс. руб.

- По итогам 2015 года было получено доходов в 2,5 раза выше уровня 2014 года. Основным источником получения доходов является доход от кредитных операций.

По итогам исследования пассивных операций, проведенного в дипломной работе, можно сказать о том, что на депозитном рынке как страны в целом, так и региона наблюдается стабилизация ситуации с привлечением временно свободных средств граждан во вклады. Анализируя российский рынок депозитов, можно выявить тенденцию снижения доли депозитов юридических лиц в совокупных пассивах банковского сектора. В отношении же вкладов граждан наблюдается обратная ситуация – их доля на протяжении 2014-2015 годов неуклонно растет.