Понятие и задачи комплексного анализа)

Содержание:

ВВЕДЕНИЕ

В настоящее время наблюдаются коренные изменения в экономической жизни страны, которые вызваны развитием рыночных отношений, включением в деловой оборот большого числа новых контрагентов, усложнением хозяйственных связей и операций. Управление любой организации нуждается в своевременном выявлении возникающих финансово-экономических проблем и позитивных возможностей деятельности. Возрастание роли экономического анализа в оценке хозяйственной деятельности и происходящие изменения в формировании информационной базы привели к необходимости обращения к комплексному экономическому анализу на уровне первичной структурной экономической единицы – хозяйствующего субъекта, поскольку любой уровень управления направлен в конечном итоге на конкретный субъект хозяйствования, характеризуемый определенными показателями.

При комплексном анализе очень важно выделить и измерить влияние внутренних (зависящих от деятельности предприятия) и внешних (отраслевых) факторов. От этого будет зависеть правильность оценки деятельности организации, подсчет резервов и перспектив развития.

- Выявление резервов роста эффективности производства. Анализ лишь тогда действителен, когда приносит организации реальную пользу. Она заключается в выявлении неиспользованных возможностей на всех участках производства.

Новые задачи комплексного экономического анализа хозяйственной

деятельности возникают в связи с переходом экономики на рыночные условия:

-

- выбор партнеров по публикуемой о них информации;

- оценка и проверка приобретаемой организации (бизнеса);

- разработка методики анализа эффективности сделок;

- совершенствование методики экономического анализа с учетом

международного опыта;

-

- совершенствование методик по анализу качества, надежности продукции, ее конкурентоспособности на внутреннем и внешнем рынке;

В число задач комплексного экономического анализа хозяйственной деятельности также входит: объективная оценка финансового состояния хозяйствующего объекта, его платежеспособности, финансовой устойчивости, деловой активности; выявление возможностей увеличения собственного капитала, чистых активов, доходности акций и улучшения использования заемных средств; прогнозирование финансовых результатов, потенциальной угрозы банкротства и др.

Несмотря на имеющиеся многочисленные работы в области экономического анализа, на сегодняшний день можно констатировать отсутствие единой методологической основы и информационных моделей анализа отраслевого назначения. К сожалению, мощное развитие торговли и сферы услуг в России не вызвало адекватного возрастания отраслевых методических работ в области бухгалтерского учета и экономического анализа. В условиях динамичного развития сферы торговли нельзя оставлять без должного внимания основные показатели деятельности торговых организаций, одним из которых является показатель издержек обращения, являющийся индикатором конкурентного преимущества. По сути, все традиционные методики анализа издержек обращения сводятся к оценке их общего объема и уровня, анализу издержек обращения по статьям и факторному анализу. Отдельные методики отличаются друг от друга количеством и составом факторов, определяющих размер издержек обращения, что не позволяет в полной мере использовать результаты анализа для принятия управленческих решений.

Целью данной работы является разработка методики комплексного

экономического анализа издержек обращения предприятий торговли на основе системы показателей.

В связи с поставленной целью необходимо решить следующие задачи:

раскрыть понятие комплексного анализа и определить его задачи;

- изучить содержание комплексного экономического анализа издержек обращения;

3) предложить факторную модель комплексного экономического анализа издержек обращения предприятий торговли в качестве модели, позволяющей установить взаимосвязь издержек обращения, товарооборота и прибыли.

Глава 1. Понятие и задачи комплексного анализа

1.1 Роль анализа в управлении предприятием

Анализ – метод научного исследования явлений и процессов, в основе которого, лежит изучение составных частей, элементов изучаемой системы.

Деятельность любой фирмы целенаправленна, то есть предполагается, что будет получен определенный результат, зависящий от ресурсов, находящихся в распоряжении предприятия, степени учета и условий факторов риска, а также состояния внешней и внутренней среды фирмы.

В результате влияния факторов социально-экономического и политического характера возникают проблемные ситуации, когда полученные результаты отличаются от результатов ожидаемых.

В связи с этим возникает ряд вопросов, решение которых без анализа просто невозможно, например: причины сложившейся ситуации, выбор среди множества альтернатив, целесообразное использование ресурсов фирмы.

Исходя из вышеизложенного, можно сделать вывод, что анализ в управлении предприятием имеет очень большое значение и является важным этапом в ходе принятия любого управленческого решения.

Анализ как суть, изучается многими науками. Но анализ экономики, анализ финансово-хозяйственной деятельности и ее конечных результатов – область исключительно экономического анализа. Анализ в более широком смысле, должен обосновывать с научных позиций решения и действия в области экономики, социально-экономическую политику, способствовать выбору лучших вариантов действий. Макроэкономический анализ охватывает экономику страны или даже мировую экономику, целые отрасли хозяйства и социальную сферу.

Экономический анализ тесно связан с планированием, а в любом планировании должна быть системность.

Системный анализ – это научный метод исследования сложных,

многоуровневых, многокомпонентных систем и процессов, опирающийся на комплексный подход, учет взаимосвязей и взаимодействий между элементами системы.

На основе анализа и исследования делается прогноз и обоснование по изменению и оптимизации существующей организационно-экономической подсистемы предприятия.

Системный анализ делится на [7]:

1. Анализ экономической подсистемы и диагностика предприятия.

2. Анализ организационной подсистемы, включающий в себя:

– анализ политики (задачи);

– анализ концепции, т.е. системы взглядов, оценок, идей по достижению намеченных задач, способы решения;

– анализ методов управления;

– анализ способов организации труда;

– анализ структурно-функциональной схемы;

– анализ системы подбора и расстановки кадров;

– анализ информационных потоков;

– анализ системы маркетинга;

– анализ системы безопасности.

Анализ – метод научного исследования (познания) явлений и процессов, в основе которого лежит изучение составных частей, элементов изучаемой системы. В экономике анализ применяется с целью выявления сущности, закономерностей, тенденций экономических и социальных процессов, хозяйственной деятельности на всех уровнях. Анализ служит исходной отправной точкой прогнозирования, планирования, управления экономическими объектами и протекающими в них процессами. Экономический анализ призван обосновывать с научных позиций решения и действия в области экономики, социально-экономическую политику, способствовать выбору лучших вариантов действий. Микроэкономический анализ распространяется на отдельные объекты и процессы, чаще всего имеет место в форме анализа финансово-хозяйственной деятельности предприятий, фирм, включая анализ объемов производства, издержек, прибыльности. Ретроспективный анализ представляет собой изучение сложившихся в прошлом тенденций. Перспективный анализ направлен на изучение будущего.

Нестабильность и неопределенность будущего привела к тому, что планирование от прошлого к будущему, широко практиковавшееся в нашей стране ранее, стало неэффективным. Отсюда стала вполне очевидна невозможность принятия решения без предварительного определения стратегического плана на перспективу.

Стратегическое планирование – это процесс выбора целей его развития, обоснование стратегии их реализации при условии соблюдения социальной миссии предприятия.

Количество этапов стратегического планирования, содержание и их последовательность могут быть различными в зависимости от размера предприятия, формы собственности, масштаба деятельности и других факторов.

Но анализ, является необходимым и обязательным этапом стратегического планирования, независимо от вышеперечисленных факторов.

Экономическому анализу всегда придавалось большое значение. Он позволяет определить эффективность, как отдельного предприятия или группы предприятий, так, в конечном счете, всей экономики в целом. С переходом на рыночный путь развития, с созданием рыночной экономики, с появлением огромного количества независимых самостоятельных предприятий и организаций, экономический анализ приобретает еще большую важность.

Задачами экономического анализа финансового состояния являются: объективная оценка использования финансовых ресурсов на предприятии, выявление внутрихозяйственных резервов укрепления финансового положения, а также улучшение отношений между предприятиями и внешними финансовыми, кредитными, контрольными органами и др.

В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности. Именно конечные результаты деятельности предприятия интересуют собственников (акционеров) предприятия, его деловых партнеров, налоговые органы. Данный анализ состоит из нескольких этапов: анализ имущественного состояния, исследование показателей финансовой устойчивости предприятия, проведение анализа ликвидности баланса предприятия и расчет специальных показателей ликвидности предприятия в целом. После общей характеристики финансового состояния и изменения за отчетный период следующей важной задачей анализа финансового состояния является анализ основных результатов прибыльности предприятия и факторный анализ прибыли предприятия – в структурном аспекте и в динамике.

Эффективное функционирование компании требует экономически обоснованного управления ее деятельностью, которое базируется на анализе текущей финансово-хозяйственной деятельности. Анализ производственной деятельности и финансовый анализ имеют своей целью [3]:

– принятие управленческих решений в области развития компании;

– выход из кризиса;

– устойчивое развитие доходного, конкурентоспособного предприятия;

– покупку-продажу пакета акций, привлечения инвестиций и заемных средств;

– оценку инвестиционной привлекательности, платежеспособности, финансовой устойчивости компании с позиции пользователей официальной финансовой отчетности;

– оценку надежности партнеров, а также определение эффективности использования материальных, трудовых и производственных ресурсов, выявление и прогнозирование существующих и потенциальных проблем.

В зависимости от поставленных целей анализ может быть:

¤ Экспресс-оценка финансово - экономического состояния, включающая расчет показателей, характеризующих деятельность компании, ее имущественное и финансовое положение (структура капитала, рентабельность, ликвидность компании, показатели оборачиваемости активов и собственного капитала, структура выручки и затрат и др.)

¤ Экспресс-анализ финансово - экономического состояния предприятия, включающий не только расчет основных показателей, являющихся показательными с точки зрения оценки деятельности компании, но и проведение анализа динамики изменения этих показателей за исследуемый период, выявление тенденций изменений этих показателей и основных факторов, оказывающих влияние на эти изменения.

¤ Комплексный анализ финансово-экономической деятельности, предусматривающий не только анализ источников формирования и направлений размещения капитала, эффективности его использования, анализ финансовой устойчивости и платежеспособности предприятия, но и анализ использования основных средств, материальных и трудовых ресурсов, производства, реализации, себестоимости продукции и финансовых результатов деятельности компании. Оценке подлежит также эффективность инвестиционной деятельности и вероятность банкротства предприятия.

Исходной информацией для оказания данной услуги является финансовая отчетность, учредительные документы, общая информация о компании, различные внутренние отчеты и формы, не являющиеся унифицированными, в отношении которых гарантируется конфиденциальность. Кроме того, необходима заявка (или техническое задание), в которой должны быть четко сформулированы задачи и цели анализа финансово-хозяйственной деятельности [14].

Отчетные материалы, предоставляемые клиенту, в зависимости от глубины и детальности проводимого анализа содержат оценку текущего имущественного и финансово-экономического состояния компании, информацию о динамике и тенденциях ее развития, описание выявленных внутренних проблем, прогноз развития и рекомендации по корректировке ситуации.

Маркетинговые программы и контроль над их выполнением невозможны, без анализа влияния на экономику предприятия внешней и внутренней среды, анализа состояния рынка, анализа конкурентной обстановки, анализа рыночных цен и формирования собственной ценовой тактики, анализа конечных финансовых результатов.

Экономический анализ, следовательно, является одним из важных слагаемых научно обоснованного планирования, регулирования, управления.

Под предметом экономического анализа понимаются хозяйственные процессы предприятий, ассоциаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражение через систему экономической информации. То есть экономический анализ имеет дело с хозяйственными процессами предприятий, объединений, других подразделений и конечными производственно-финансовыми результатами их деятельности.

В качестве информационной базы экономического анализа используют плановую и прогнозную информацию, отчетные данные предприятия (бухгалтерские, статистические), некоторые заданные экономические параметры (налоговые и процентные ставки, страховые платежи, отраслевые уровни рентабельности и другие).

Анализ позволяет установить и количественно выразить зависимость между конечными результатами деятельности предприятия и ресурсами производства, которыми она располагает для того, чтобы осуществлять текущую деятельность и развитие предприятия.

В процессе проведения экономического анализа ставится ряд задач. К числу важнейших задач можно отнести, например, повышение научно-экономической обоснованности бизнес-планов и нормативов (в процессе их разработки).

В целом бизнес-план представляет собой серьезный аналитический документ. Он состоит из ряда разделов, каждый из которых включает в себя определенную систему показателей.

Повышение научно-экономической обоснованности бизнес – планов и нормативов достигается в первую очередь осуществлением обстоятельного ретроспективного анализа хозяйственной деятельности. Построение временных рядов за значительный период позволяет установить определенные экономические закономерности в хозяйственном развитии. Далее выявляются основные факторы, которые оказывали в прошлом и могут оказывать в будущем существенное влияние на финансово-хозяйственную деятельность данного предприятия.

Ретроспективный и текущий анализ завершается перспективным (прогнозом), который дает прямой выход на планово-предположительные показатели.

Во всех случаях используются методы сравнительного анализа конечных производственно-финансовых результатов, показателей социально-экономической эффективности предприятий и организаций. Таким образом, бизнес-планы обосновываются необходимыми экономическими расчетами, такими как [5]:

– объективное и всестороннее изучение по данным учета и отчетности, выполнение установленных по управлению бизнес-планом и соблюдение нормативов по количеству, структуре и качеству выпущенной продукции, выполненных работ и услуг;

– контроль над осуществлением требований коммерческого расчета и оценка конечных финансовых результатов;

– определение экономической эффективности использования трудовых, материальных и финансовых ресурсов;

– выявление и измерение внутренних резервов на всех стадиях производственного процесса. Действительная полезность экономического анализа состоит и в выявлении неиспользованных резервов на всех

стадиях производственного процесса;

– обоснование и проверка оптимальности управленческих решений.

Принять правильное управленческое решение, выявить его рациональность и эффективность можно лишь на основе экономического анализа.

1.2 Комплексный экономический анализ и его роль в управлении деятельностью организации

В современной рыночной экономике бухгалтерский учет все более делится на две отрасли: финансовый учет и управленческий учет.

Финансовый учет решает проблемы взаимоотношений предприятия с государством и другими внешними пользователями информации о его деятельности. Финансовый учет и особенно публичная финансовая отчетность регламентируются международными и национальными стандартами, обеспечивающими интересы внешних пользователей (корреспондентов) информации.

Управленческий учет состоит из систематического традиционного учета и проблемного учета, направленного на выработку управленческих решений в интересах собственников и администрации предприятия. Управленческий учет не регламентируется государством, его организация и методы определяются руководителем предприятия, в нем на первый план в деятельности бухгалтера выдвигаются управленческие задачи, требующие для своего решения не только знаний традиционной бухгалтерии, особенно учета затрат и калькулирования себестоимости продукции и услуг, но и технико-экономического планирования, статистики, анализа хозяйственной деятельности, развитого математического аппарата и современной вычислительной техники. При таком понимании управленческого бухгалтерского учета собственно бухгалтерский учет, планирование, статистика и анализ хозяйственной деятельности рассматриваются как единое целое. Управленческий бухгалтерский учет организует внутрихозяйственные связи на предприятии, т.е. связи между лицами, работающими на самом предприятии (агентами), поэтому управленческий учет называют внутренним в отличие от финансового — внешнего.

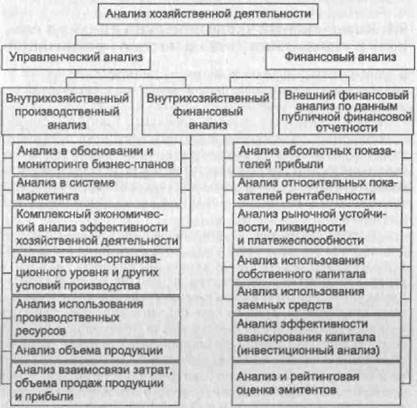

В содержание как внешнего финансового, так и внутреннего управленческого учета входит анализ хозяйственной деятельности, но его организация, объекты и методы в решении задач финансового и управленческого учета имеют свою специфику. Общая схема содержания анализа хозяйственной деятельности представлена на рис 1.

Рис. 1 Примерная схема содержания анализа хозяйственной деятельности

Субъектами анализа выступают как непосредственно заинте-ресованные, так и опосредованно заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники предприятия, заимодавцы, поставщики, покупатели, налоговые органы, персонал предприятия и администрация (руководство). Каждый субъект анализа изучает информацию со своих позиций исходя из своих интересов. Следует отметить, что только руководство предприятия может углубить анализ, используя не только данные отчетности, но и данные всей системы хозяйственного учета в рамках управленческого анализа, проводимого для целей управления. Вторая группа пользователей финансовой отчетности — субъекты анализа, которые хотя непосредственно и не заинтересованы в результатах деятельности предприятия, но должны по договору защищать интересы первой группы потребителей информации. Это прежде всего аудиторские фирмы, а также консультационные фирмы, биржи, юристы, пресса, ассоциации, профсоюзы и др.[15]

Итак, субъектами внутреннего управленческого анализа являются только руководство и привлекаемые им аудиторы и консультанты. Информационной базой управленческого анализа является вся система информации о деятельности предприятия — о технической подготовке производства, нормативная и плановая информация, хозяйственный учет, в том числе данные оперативного, бухгалтерского и статистического учета, внешняя публичная финансовая и вся система внутрихозяйственной отчетности, прочие виды информации, в том числе опросы специалистов, информация производственных совещаний, пресса и т.д.

Палитра субъектов внешнего финансового анализа весьма разнообразна, но все эти субъекты анализа могут использовать, как правило, только данные публичной финансовой отчетности о деятельности предприятия. Стандартизация финансового учета и публичной финансовой отчетности призвана оберегать интересы всех партнеров (корреспондентов) предприятия, в то же время сохраняя коммерческую тайну предприятия.

Управленческий анализ включает в свою систему не только производственный, но и финансовый анализ, без которого руководство предприятия не может осуществлять свою финансовую стратегию. Причем возможности руководства в вопросах финансового анализа опять-таки шире, нежели у внешних пользователей информации. В технико-экономических обоснованиях любого коммерческого дела (бизнес-планах) используются методы как производственного, так и финансового анализа. Такой анализ

можно называть комплексным управленческим анализом.

Управленческий анализ имеет своей целью обеспечить аналитически принимаемые решения в управлении предприятием, т.е. сводится по существу к обоснованию управленческих решений. Крупнейшие корпорации мира и многие регионы, столкнувшись в условиях глобализации с обострением конкуренции, переходят на современные технологии управленческого учета и анализа. Суть в том, что финансовые и товарные потоки, имущество и обязательства (долги) и другие показатели хозяйственной деятельности учитываются и анализируются не порознь, а в комплексе и на автоматизированной основе. Современный бизнес требует быстрого решения сложнейших задач. Комплексный управленческий анализ не позволяет допустить затоваривание, закупки по завышенным ценам, «зависание» денег на счетах и, наконец, кардинально ограничивает возможности хищений.

Понятие управленческого анализа шире понятия комплексного управленческого анализа. Управленческий анализ включает в себя как тематический анализ отдельных показателей и сторон хозяйственной деятельности, так и комплексный анализ в целях управления. Тематический анализ отдельных показателей или групп показателей, отдельных сторон хозяйственной деятельности (снабжение, производство, сбыт), отдельных производственных и финансовых отношений (инвестирование, кредитование, аренда и т.д.) осуществляется прежде всего в целях регулирования и оперативного управления хозяйственной деятельности как одной из главных функций управления. Тематический анализ может быть и прогнозным, перспективным, а также ретроспективным текущим анализом. Наибольший эффект от тематического анализа получают, когда он проводится как составная часть комплексного анализа с учетом его целей и во взаимной связи с другими темами анализа.

Понятие комплексного управленческого анализа может относиться к функционально - стоимостной, технико - экономический и другие виды

разным объектам управления — отдельные подразделения предприятия, отдельные стороны и сегменты деятельности, отдельные центры затрат, другие центры ответственности и т.д.

Но основной объект для комплексного анализа — организация в целом.

Комплексный анализ должен стать тем инструментом, с помощью которого анализ хозяйственной деятельности должен выполнять свою многоцелевую функцию в современном управлении производством. Комплексный экономический анализ выступает как средство получения цельного знания о хозяйственной деятельности, знания бизнеса, понимания деятельности экономического субъекта.

Методологическую основу комплексного анализа составляют принципы материалистической диалектики и современного системного анализа, который в последние годы получил широкое распространение и в экономическом анализе.

Комплексный анализ представляет собой совокупность определенных принципов, методов и приемов всестороннего изучения хозяйственной деятельности предприятия. Главное отличие комплексного анализа заключается в особенности подхода к изучению хозяйственной деятельности.

К основным понятиям комплексного анализа относятся [10]:

полнота, или всесторонность, системность, наличие единой цели, согласованность и одновременность анализа. Комплексный анализ предполагает изучение всех сторон хозяйственной деятельности предприятия (снабжение, производство, продажа товаров и их потребление), всех видов анализа деятельности предприятия (производственный и финансовый, сплошной и выборочный, перспективный, ретроспективный, текущий периодический и оперативный анализ, анализ организации в целом и внутрихозяйственный и межхозяйственный сравнительный, внешне-экономических связей, социально-экономический анализ, факторный и балансовый, горизонтальный, вертикальный, трендовый и коэффициентный анализ, детерминированный и стохастический, анализа). Но для характеристики экономического анализа как комплексного анализа недостаточно определить его как полный анализ, т.е. анализ всех сторон хозяйственной деятельности с применением всех видов анализа. Комплексный анализ не есть простая сумма анализов отдельных сторон производства и отдельных обобщающих показателей.

Полный и всесторонний анализ — только одно из условий достижения его комплексности. Другим необходимым условием комплексности анализа является использование в анализе единой цели, позволяющей объединить отдельные направления анализа, показатели и факторы производства в единую систему. Единая цель выступает организующим началом согласования и результатов экономического анализа предприятия в целом с результатами анализа отдельных его частей или сторон.

Целостность анализа и его целенаправленность характеризуют комплексный анализ как системный. Системность комплексного анализа проявляется также в определенной, логически обоснованной последовательности рассмотрения показателей хозяйственной деятельности. Причинно-следственные связи, формирующие конечные результаты производственно-хозяйственной деятельности предприятия и его экономические показатели, являются основой для построения упорядоченной последовательности комплексного анализа [17].

Важнейшим элементом методики комплексного анализа является использование программно-целевого метода решения сложных проблем. Это означает, что в комплексном экономическом анализе последовательно осуществляются следующие стандартные процедуры: определение целей и задач анализа; построение факторных моделей анализируемых показателей; определение источников информации; распределение обязанностей между исполнителями; оценка и использование результатов анализа.

Разработка и внедрение методики комплексного анализа хозяйственной

деятельности должны способствовать повсеместному переходу к

комплексному выявлению и оценке резервов предприятий, отказу от исчисления чисто умозрительных «счетных» резервов, получаемых в результате локального, изолированного анализа отдельных показателей деятельности.

Комплексный управленческий анализ коммерческой организации, имеющей целью получение прибыли, учитывает все факторы получения прибыли и повышения уровня рентабельности, укрепления финансовой устойчивости, т.е. все блоки основных групп показателей. Он особенно необходим при формировании комплексного бизнес-плана создания новой фирмы или годового и долгосрочного плана действующей фирмы, при подведении итогов выполнения бизнес-планов, комплексной оценке хозяйственной деятельности.

Глава 2. Комплексный экономический анализ издержек обращения

2.1. Содержание комплексного экономического анализа издержек обращения

Развитие теории и практики экономического анализа в деятельности организации происходит в условиях высокой интенсивности изменения внешней и внутренней среды. На сегодняшний день возникла объективная необходимость формирования нового подхода к экономическому анализу, основанного на всесторонней комплексной оценке финансово-хозяйственной деятельности. Изменение подходов к экономическому анализу в оценке хозяйственной деятельности и происходящие изменения в формировании информационной базы привели к необходимости проведения комплексного экономического анализа.

Многие современные авторы в своих научных трудах отождествляют понятия «комплексный экономический анализ» и «экономический анализ» (Л.Е. Басовский, Т.А. Молиборг, И.Н.Чуев, Ю.Г. Чернышева и др.) [13]. Традиционная точка зрения на данный вопрос состоит в признании самостоятельности комплексного экономического анализа и наделении ее отличительными от экономического анализа характерными признаками: всесторонностью анализа; системностью, поскольку все составные блоки комплексного экономического анализа описываются системой частных и обобщающих показателей; использованием системы показателей, тесно взаимосвязанных между собой (Г.В. Гиляровская, Н.П.Любушин, А.Д. Шеремет) [5,11,14]. В рамках комплексного экономического анализа выделяют достаточно тесно связанные, но все-таки существующие самостоятельно финансовый и управленческий анализ. Изучение особенностей управленческого и финансового анализа позволило представить содержание комплексного экономического анализа издержек

обращения, исходя из базовых характеристик: цель, задачи, объект, предмет,

методы, функции, возможность формирования систем (таблица 1).

Таблица 1

Содержание комплексного экономического анализа издержек обращения

|

Характеристики |

Комплексный экономический анализ издержек обращения |

|

|

Управленческий анализ |

Финансовый анализ |

|

|

Цель |

Формирование информации для внутренних пользователей необходимой для планирования, контроля и принятия оптимальных управленческих решений. |

Формирование информации для внешних пользователей на основании данных бухгалтерской (финансовой) отчетности. |

|

Задачи |

1.Классификация издержек обращения; 2.оценка отклонений от запланированных показателей; 3. оценка внутренних и внешних факторов, влияющих на издержки обращения; 5. поиск резервов снижения издержек обращения; 6. поиск альтернативных вариантов действий и выбор оптимального варианта; 7. подготовка принимаемых управленческих решений; 8. комплексная оценка эффективности принимаемых решений. |

1. Классификация расходов на продажу; 2. анализ расходов на продажу в целом по предприятию; 3. изучение динамики и структуры расходов на продажу; 4. оценка влияния факторов на расходы на продажу. |

|

Комплексная оценка результатов анализа |

||

|

Объект |

Издержки обращения, затраты, расходы. |

Расходы на продажу. |

|

Предмет |

1.Эффективность использования ресурсов; 2.взаимосвязь издержки –товарооборот- прибыль; 3. стратегический и оперативный анализ издержек обращения. |

1.Ретроспективный анализ расходов на продажу. |

|

Методы |

Статистические (наблюдение, абсолютные и относительные показатели, расчеты средних величин, ряды динамики, сводка и группировка экономических показателей, индексы, детализация, графические методы), экономико-математические (методы элементарной математики, классические методы математического анализа методы математической статистики, эконометрические методы, методы математического программирования и другие). |

|

|

Функции |

1. Анализ издержек обращения в разрезе статей; 2. оперативный контроль и оценка результатов деятельности; 3. принятие управленческих решений в отношении издержек обращения. |

1. Анализ расходов на продажу в разрезе элементов. |

|

Продолжение таблицы 1 |

||

|

Возможность формирования систем |

«Директ-костинг», «стандарт-кост», «System in time» (точно во время), котроллинг, анализ цепочки ценностей, анализ стратегического позиционирования, анализ факторов, определяющих затраты. |

Не выделяется. |

|

Источники информации |

Данные управленческого учета. |

Данные финансового учета |

Нормативное регулирование издержек обращения осуществляется при помощи двух документов Федеральным законом от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" и Приказом Минфина России от 06.10.2008 N 106н "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)" [1,2].

Таким образом, комплексный экономический анализ издержек обращения представляет собой всестороннюю, комплексную оценку издержек обращения на основании данных финансового и управленческого учета, позволяющую сформировать информацию для принятия управленческих решений для внешних и внутренних пользователей.

2.2 Методика комплексного экономического анализа издержек обращения торгового предприятия

Основы комплексного экономического анализа издержек обращения базируются на общеэкономической теории, которая включает в себя систему базовых понятий и категорий, таких как «издержки обращения», «расходы», «затраты». Обзор научной литературы по вопросам определения категории «издержки обращения» показал, что в настоящее время не существует единой точки зрения на дефиницию данной экономической категории.

Все существующие категориальные определения можно разделить на две группы. Во-первых, издержки обращения есть денежное выражение

стоимости затрат общественного труда, необходимых для доведения това-

ров от производителя до потребителя.

Во-вторых, издержки обращения определяются как выраженные в денежной форме затраты трудовых, материальных, финансовых и других видов ресурсов, необходимых для осуществления экономическим субъектом своей уставной деятельности.

Для целей комплексного экономического анализа возможно рассмотрение издержек обращения торгового предприятия как выраженные

в денежной форме текущие затраты, характеризующие величину

потребленных в процессе хозяйственной деятельности торговых

предприятий трудовых, материальных и финансовых ресурсов.

Классификация издержек обращения позволяет установить объективно существующие группы затрат, процессы формирования издержек и взаимоотношения между их отдельными частями. Представляем классификацию издержек обращения в разрезе финансового и

управленческого анализа (рисунок 1).

Комплексный экономический анализ издержек обращения

Управленческий анализ издержек обращения

Финансовый анализ издержек обращения

Внутренний анализ издержек обращения

Внутренний финансовый анализ издержек обращения

Внешний анализ издержек обращения

Анализ издержек обращения по элементам, углубленный по формам бухгалтерской (финансовой отчетности).

Анализ взаимосвязи показателей издержек обращения и прибыли;

маржинальный анализ.

Анализ издержек обращения: по статьям; по характеру используемых ресурсов; по степени эластичности объема товарооборота.

Рисунок 1. Содержание комплексного экономического анализа издержек обращения

Разработанная и теоретически обоснованная методика комплексного

экономического анализа издержек обращения включает в себя [6]:

- изучение объекта анализа, его экономическую сущность,

- классификацию издержек обращения;

- определение целей и задач;

- определение источников информации;

- перечень организационных этапов комплексного экономического анализа издержек обращения;

- построение системы показателей комплексного экономического

анализа издержек обращения;

- построение факторных моделей анализа показателей;

- оформление результатов анализа;

- оценку и использование результатов анализа;

- разработку управленческих решений, направленных на снижение

общей суммы и уровня издержек обращения;

- оценку эффективности управленческих решений.

Учитывая требования принципов всесторонности и системности, комплексный экономический анализ издержек обращения предприятий торговли можно проводить по трем этапам: подготовительный, основной и заключительный.

В ходе подготовительного этапа необходимо определиться с целью осуществления исследования, его объектом, и в связи с этим, разработать и поставить ряд задач, решение которых будет способствовать достижению поставленной цели.

Основная цель комплексного экономического анализа издержек обращения торгового предприятия – сделать вывод об эффективности использования материальных, трудовых и финансовых ресурсов и осуществить прогнозирование их параметров при выборе оптимальных управленческих решений для внутренних и внешних пользователей.

Исходя из поставленной цели комплексного экономического анализа

издержек обращения и обзора существующих методических подходов,

можно сформулировать следующие задачи анализа издержек обращения торгового предприятия:

- беспристрастное и всестороннее исследование объекта комплексного экономического анализа издержек обращения;

- классификация издержек обращения по выделенным признакам;

- оценка величины издержек обращения в денежном выражении и в процентах к объему продаж за отчетный период, в динамике, в сравнении с другими предприятиями и с показателями издержек обращения по

торговле в регионе и в целом по отрасли;

- исследование влияния основных факторов на изменение издержек обращения отчетного периода в динамике и оценка их воздействия на конечные результаты с использованием методов анализа;

- выявление и измерение внутренних и внешних резервов повышения эффективности функционирования анализируемого объекта;

- подготовка принимаемых управленческих решений;

- информационное обеспечение оперативного анализа;

- оценка эффективности принимаемых управленческих решений.

Объектом комплексного экономического анализа издержек обращения являются:

- общая сумма и уровень издержек обращения;

- отдельные статьи и элементы издержек обращения;

- издержки обращения по характеру используемых ресурсов;

- издержки обращения по центрам ответственности;

- факторы, влияющие на сумму и уровень издержек обращения.

Предмет комплексного экономического анализа издержек обращения - эффективность использования ресурсов торгового предприятия, взаимосвязь «издержки - товарооборот – прибыль».

В качестве основных экономических предпосылок комплексного

экономического анализа издержек обращения выступают следующие кри-

терии: минимизация издержек обращения, увеличение прибыли торгового предприятия, повышение эффективности его деятельности.

Схема основного этапа комплексного экономического анализа издержек обращения состоит из четырех блоков [12].

Первый блок включает в себя изучение и анализ среды деятельности торгового предприятия.

Анализируемое торговое предприятие рассматривается как целостная структура с учетом внутренней и внешней среды его функционирования, а также учитываются специфические особенности объекта исследования, влияющие в дальнейшем на формирование показателей расходов и финансовых результатов.

Два последующих блока (2 и 3) посвящены анализу издержек обращения торгового предприятия по их общему объему и направлениям анализа и определению основных факторов, влияющих на издержки обращения.

Основной целью данных этапов является оценка издержек обращения и установление взаимосвязи между показателями их характеризующими.

На основе проведенного анализа формируется информация о резервах снижения издержек обращения, которая основывается на расчете абсолютных и относительных отклонений издержек обращения в разрезе статей, элементов, взаимосвязи используемых ресурсов с объемом товарооборота.

Четвертый блок включает подготовку принятия управленческих решений.

Основным содержанием данного этапа является обоснование результатов анализа издержек обращения, необходимых для принятия управленческих решений.

На заключительном этапе осуществляется процесс принятия управленческого решения, контроль за его выполнением и оценка его эффективности.

2.3 Система показателей анализа издержек обращения торгового предприятия

Предлагаемая методика комплексного экономического анализа издержек обращения торгового предприятия строится на выделении ключевых показателей издержкоемкости и издержкоотдачи.

Набор показателей, традиционно используемого в целях анализа издержек обращения можно разделить на три группы по имеющейся в научно-методической литературе:

- абсолютные и относительные, рассчитанные исходя из общего объема

издержек обращения (общая сумма издержек обращения, сумма условно-

постоянных и условно-переменных, уровень издержек обращения, уровень

условно-постоянных и условно-переменных издержек обращения и др.);

- показатели, характеризующие динамику издержек обращения и их структуру (общее изменение, темп изменения суммы и уровня, показатели

постатейного анализа издержек обращения);

- показатели, формирующие факторную модель анализа издержек обращения по отдельным статьям.

С позиции методики комплексного экономического анализа, основанной на всестороннем и системном подходе к его изучению, можно рассмотреть систему показателей анализа издержек обращения, которая включает в себя [4]:

- общие показатели, характеризующие величину издержек обращения, уровень издержек обращения, темп их изменения, сумму абсолютной экономии или перерасхода;

- показатели по направлениям анализа издержек обращения и их видам включающие показатели издержек обращения, сгруппированных по характеру используемых ресурсов: показатели издержек обращения, связанные с использованием трудовых ресурсов, связанные с содержанием и использованием основных средств, с формированием и использованием оборотных средств, прочих издержек обращения. В качестве обобщающего показателя эффективности использования ресурсов предлагается применить показатель издержкоемкости, который характеризует величину издержек обращения на один рубль товарооборота.

2.4 Факторный анализ издержкоемкости

В настоящее время в анализе издержек обращения активно используется показатель уровня издержек, который демонстрирует процентное отношение издержек обращения в стоимости реализованного товара [16]. Предлагается применить показатель издержкоемкости, который позволяет установить новые причинно-следственные связи между затратами организации и прибылью. В результате исследования была выявлена взаимосвязь факторов, определяющих уровень издержек обращения на единицу товарооборота (рисунок 3).

Изменение издержкоемкости

Изменение товарооборота

Изменение структуры товарооборота

Изменение цены на товар

Изменение издержек обращения

Изменение издержкоемкости по видам ресурсов

Издержки, связанные с исполь-зованием трудовых ресурсов

Отдача издержек

Издержки по содержанию и использованию основных средств

Отдача издержек на содержание и использование основных средств

Изменение условно-постоянных издержек обращения

Изменение условно-переменных издержек обращения

Издержки по содержанию и использованию оборотных средств.

Отдача издержек по содержанию и использованию оборотных средств.

Прочие издержки

Отдача прочих издержек

Рисунок 3. Структурно-логическая модель факторного анализа издержкоемкости

Большое значение в рамках комплексного экономического анализа издержек обращения торгового предприятия отводится изучению влияния факторов на общую сумму издержкоемкости. Для расчета влияния факторов необходимо использовать следующую модель (формула 1):

; где (1)

ИЕ – издержкоемкость единицы товарооборота;

ТО- товарооборот;

РРС – издержки, связанные с использование трудовых ресурсов;

РОС – издержки, связанные с формированием и использованием оборотных средств;

РОФ – издержки, связанные с содержанием и использованием основных средств;

ИОпроч.- прочие издержки.

На издержкоемкость оказывает влияние общая сумма издержек, которая, находится в прямой зависимости от изменения объема товарооборота, структуры товарооборота, цены на реализуемые товары, издержек обращения по видам ресурсов [8].

Исходным моментом предлагаемой методики анализа издержек обращения является возможность формирования информации об изменении прибыли за счет объема товарооборота; цены на товары и структуры товарооборота; изменения издержек, связанных с использованием трудовых ресурсов, с содержанием и использованием основных средств, формированием и использованием оборотных средств и прочих издержек обращения. В этом случае необходимо использовать следующую формулу:

, где (2)

- изменение прибыли за счет изменения издержкоемкости под влиянием фактора i, руб.;

- товарооборот базисного периода, скорректированный с учетом индекса цен, руб;

- изменение издержкоемкости под влиянием фактора i, , руб

Разработка и принятие управленческих решений – это процесс, направленный на реализацию поставленных целей и задач по снижению издержек обращения. Общая последовательность разработки управленческих решений на основе анализа издержек обращения, состоящая из восьми блоков, представлена на рисунке 4.

1. Определение целей и задач

2. Поиск альтернативных вариантов

3. Сбор данных об альтернативных вариантах действий

5. Выбор одного из альтернативных вариантов

6. Осуществление принятых решений

7.Проверка реализации управленческих решений

8. Оценка эффективности управленческих решений

4. Оценка альтернативных вариантов

Подготовка информации об управленческом решении

Работа по реалии-зации управлен-ческих решений

Контроль за реализацией управленческих решений

Результаты комплексного экономического анализа издержек обращения

Результаты управленческого анализа

Результаты финансового анализа

Внутренние управленческие решения

Внешние управленческие решения

Комплексный показатель эффективности использования ресурсов

Анализ взаимосвязи «издержки-товарооборот-прибыль»

Рисунок 4. Технология принятия управленческих решений

2.5 Комплексный показатель эффективности использования ресурсов

Для оценки управленческих решений рекомендуется применять комплексный показатель эффективности использования ресурсов, который

позволяет оценить обоснованность производимых затрат (формула 3).

, где (3)

- комплексный показатель эффективности использования ресурсов;

IРРС – удельные издержки на единицу стоимости трудовых ресурсов;

IОФ – удельные издержки на единицу стоимости основных средств;

IОБС – удельные издержки на единицу стоимости оборотных средств;

Затраты будут считаться обоснованными, если комплексный показатель будет меньше единицы, и не обоснованными, если комплексный показатель будет больше единицы.

Используя способ цепной подстановки можно рассчитать влияние факторов на общее значение комплексного показателя (таблица 2).

К основным факторам относятся: общая сумма издержек обращения связанная с использованием трудовых ресурсов, с содержанием и использованием основных средств и нематериальных активов, с содержанием оборотных средств, изменение численности, изменение стоимости основных средств и нематериальных активов, стоимости оборотных средств [9].

Предлагаемая комплексная методика анализа издержек обращения была использована в оценке деятельности 16 предприятий торговли (приложение 1 и 2). В целом методика комплексного экономического анализа издержек обращения, основанная на анализе издержкоемкости единицы товарооборота и комплексном показателе эффективности использования

Таблица 2

Алгоритм факторного анализа комплексного показателя эффективности использования ресурсов

|

Фактор |

Условное обозначение |

Расчет |

|

Комплексный показатель эффективности использования ресурсов базисного периода |

||

|

Изменение комплексного показателя использования ресурсов за счет: 1) изменения суммы издержек, связанных с содержанием трудовых ресурсов расчетный показатель влияние фактора |

численность работников базисного периода, чел. |

|

|

2) изменения численности расчетный показатель влияние фактора |

||

|

3)изменения издержек, связанных с содержанием основных средств и нематериальных активов расчетный показатель влияние фактора |

||

|

4) изменения стоимости основных средств и нематериальных активов расчетный показатель влияние фактора |

||

|

5)изменения издержек, связанных с содержанием оборотных средств расчетный показатель влияние фактора |

||

|

5) изменения стоимости оборотных средств расчетный показатель влияние фактора |

и комплексном показателе эффективности использования ресурсов, позволяет моделировать ситуации при принятии управленческих решений, направленных на повышение эффективности деятельности экономического субъекта.

ЗАКЛЮЧЕНИЕ

Комплексный анализ финансово-хозяйственной деятельности представляет собой элемент управления производством и является этапом управленческой деятельности. Он выполняет множество функций в системе управления, и многообразие функций обусловливают его цель и задачи.

Цель и задачи комплексного экономического анализа направлены на решение внутрихозяйственных задач организации для увеличения результативности ее деятельности, а также на повышение эффективности использования ее экономического потенциала: ресурсов, активов, капитала, доходов, расходов и прибыли для наращивания стоимости компании, повышение доходности акций акционеров. Основной целью комплексного экономического анализа хозяйственной деятельности является получение ключевых характеристик финансово-хозяйственного состояния организации для принятия оптимальных управленческих решений различными пользователями информации.

Каждая наука имеет свой предмет. Под предметом комплексного экономического анализа хозяйственной деятельности понимаются хозяйственные процессы организаций, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов, находящие отражение через систему экономической информации.

Объектами комплексного экономического анализа хозяйственного анализа хозяйственной деятельности могут быть отдельные подразделения предприятия, отдельные стороны и сегменты деятельности, центры затрат и центры ответственности. Основным объектом комплексного экономического анализа является организация в целом.

Предмет комплексного анализа определяет стоящие перед ним задачи. Задачи комплексного экономического анализа хозяйственной деятельности

вытекают из его сущности и могут быть следующими.

- Оценка качества, обоснованности и достоверности планов и нормативов.

- Определение базовых показателей для планирования на предстоящий период.

Эти две задачи тесно взаимосвязаны. Усиление научной обоснованности планов достигается путем осуществления полного и достоверного комплексного анализа хозяйственной деятельности за предшествующие периоды, что позволит выявить определенные экономические закономерности в развитии категорий и показателей. Здесь же изучаются основные факторы, которые оказывают существенное влияние на деятельность предприятия и которые должны быть учтены при составлении планов на следующий период. Можно провести анализ ожидаемого выполнения заданий на истекший период и внести уточнения в плановые показатели.

- Контроль за выполнением планов и оценка их исполнения. Используя данные бухгалтерского и статистического учета, а также другие источники информации, комплексный экономический анализ хозяйственной деятельности характеризует выполнение плана на текущий момент и за отчетный период. Здесь же дается оценка эффективности использования материальных, трудовых и финансовых ресурсов.

Минимизация издержек обращения, увеличение прибыли торгово-го предприятия, повышение эффективности его деятельности выступают в качестве основных экономических предпосылок комплексного экономического анализа издержек обращения.

Данная работа направлена на разработку методики комплексного экономического анализа торгового предприятия, которая основана на всестороннем и системном анализе издержек обращения с использованием системы показателей, позволяющей охарактеризовать издержки обращения с позиции ресурсного подхода. Изменение системы общественных отношений, пользователей информации, гражданско - правовой среды, деление бухгалтерского учета на финансовый и управленческий обусловили необходимость формирования' нового подхода к экономическому анализу. Комплексный экономический анализ издержек обращения направлен на изучение издержек обращения как основного вида расходов торговой организации.

Для целей комплексного экономического анализа предлагается рассматривать издержки обращения торгового предприятия как выраженные в денежной форме текущие затраты, характеризующие величину потреб-ленных в процессе хозяйственной деятельности торговых предприятий трудовых, материальных и финансовых ресурсов.

Классификация издержек обращения позволяет установить объективно существующие группы затрат, процессы формирования издержек и взаимоотношения между их отдельными частями. Анализ зарубежного и отечественного опыта показал, что в настоящее время нет единого подхода к классификации издержек обращения, количеству и составу признаков классификации, нет единой терминологии по данному вопросу. Получили развитие два противоположных подхода к классификации издержек. Первый состоит в стремлении излишней детализации расходов по всем возможным признакам. Второй заключается в обобщении издержек в укруп-ненные группы по близким признакам и носит практический характер в области анализа, управления и контроля.

Методика комплексного экономического анализа издержек обращения осуществляется с использованием системы показателей издержек обращения, в основе построения которой лежит классификация издержек обращения по характеру используемых ресурсов. При этом издержки обращения делятся на издержки, связанные с использованием трудовых ресурсов, основных средств и нематериальных активов, оборотных средств и прочие.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты органов законодательной и исполнительной власти

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2015) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", (Зарегистрировано в Минюсте России 27.10.2008 N 12522)

Книг одного автора

- Астахов В. П. Бухгалтерский (финансовый) учет: Учебное пособие. Издание 5-е, переработанное и дополненное./ В. П.Астахов – М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2014. – 960 с.

- Бабаев Ю.А. Бухгалтерский учет/ Ю.А. Бабаев; под ред. Ю.А. Бабаева. – М.: ТК Велби, Изд-во Проспект, 2014. – 392 с.

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие/ Н.П. Любушин. 3-е изд., перераб. и доп. — М.: Юнити-Дана, 2009. — 448 с.

- Методика комплексного анализа хозяйственной деятельности. Учебное пособие / Г.В. Савицкая. – М.:ИНФРА-М, 2009. – 408с.

- Русакова Е.В. Комплексный экономический анализ деятельности предприятия.- М.: СПБ: Издательство «Питер», 2016. – 224 с.

10.Свердлина Е.Б. Комплексный экономический анализ хозяйственной деятельности . - Омский государственный университет. - 2011, 100 с.

11.Шеремет А.Д. Комплексный анализ хозяйственной деятельности: учебник / А.Д. Шеремет. — М.: ИНФРА-М, 2011. — 415 с.

Книг двух и трёх авторов

- Бакаев А.С., Безруких П.С. Бухгалтерский учет: Учебник./ А.С.Бакаев, П.С.Безруких – М.: Бухгалтерский учет, 2015.– 736 с.

- Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Л.Е. Басовский, Е.Н. Басовская. - М.: ИНФРА-М, 2012. - 366 c.

- Гиляровская Л.Т., Лысенко Д.В., Ендовицкий Д.А. Комплексный экономический анализ хозяйственной деятельности: учебник для ВУЗов / Л.Т. Гиляровская, Д.В. Лысенко, Д.А. Ендовицкий. – М.: Проспект, 2008. 360 с.

- Каморджанова Н.А., Карташова И.В. Бухгалтерский учет. 3-е изд./ Н.А.Каморджанова, И.В.Карташова – СПб: Питер, 2012. – 304 с.

- Комплексный экономический анализ: учебник / Алексеева А.И., Малеева А.В., Васильев Ю.В. – М.: КноРус, 2013. – 406 с.

- Комплексный экономический анализ предприятия / А.П.Калинина и др./ - СПб: Лидер, 2010. – 569 с.

Приложение 1

Комплексный показатель эффективности использования ресурсов

|

показатель |

Год |

||||||||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

||||||||||||||||||

|

Комплексный показатель эффективности использования ресурсов, руб. |

2014 |

2,28 |

4,19 |

2,55 |

0,90 |

3,04 |

1,89 |

1,91 |

21,48 |

2,57 |

6,03 |

1,01 |

1,64 |

24,70 |

6,74 |

4,22 |

0,65 |

||||||||||||||||

|

2015 |

2,29 |

4,20 |

4,40 |

1,32 |

3,72 |

1,73 |

1,98 |

42,13 |

2,79 |

4,78 |

0,67 |

1,32 |

29,80 |

24,49 |

3,39 |

0,66 |

|||||||||||||||||

|

отклонение |

0,01 |

0,01 |

1,85 |

0,42 |

0,68 |

-0,16 |

0,07 |

20,65 |

0,22 |

-1,25 |

-0,34 |

-0,32 |

5,10 |

17,75 |

-0,83 |

0,01 |

|||||||||||||||||

Приложение 2

Оценка влияния факторов на изменение комплексного показателя эффективности использования ресурсов

|

Факторы |

||||||||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

|||||||||||||||||

|

Влияние фактора: изменения издержек, связанных с использованием трудовых ресурсов, руб. |

-0,090 |

0,244 |

0,415 |

0,078 |

0,429 |

0,050 |

0,357 |

0,268 |

0,211 |

-1,008 |

0,002 |

0,116 |

5,837 |

1,326 |

0,395 |

-0,007 |

||||||||||||||||

|

изменения численности , руб. |

-0,118 |

0,031 |

0,087 |

0,182 |

0,903 |

0,000 |

0,507 |

6,750 |

0,458 |

0,292 |

0,037 |

0,019 |

-5,367 |

-0,252 |

-0,071 |

0,027 |

||||||||||||||||

|

изменения издержек, связанных с содержанием и использованием основных средств и нематериальных активов, руб. |

-0,072 |

0,240 |

1,438 |

-0,076 |

0,479 |

0,099 |

0,455 |

4,960 |

0,348 |

2,397 |

-0,006 |

0,148 |

5,898 |

2,845 |

1,205 |

0,008 |

||||||||||||||||

|

изменения стоимости основных средств и нематериальных активов, руб. |

0,007 |

-0,02 |

0,183 |

0,547 |

-0,536 |

-0,139 |

-0,09 |

10,919 |

-0,391 |

0,050 |

-0,261 |

0,038 |

2,115 |

14,877 |

-0,66 |

0,029 |

||||||||||||||||

|

изменения издержек, связанных с содержанием оборотных средств, руб. |

-0,198 |

0,465 |

0,978 |

0,072 |

0,427 |

0,201 |

-0,124 |

0,269 |

0,511 |

-2,121 |

-0,023 |

0,001 |

7,931 |

8,670 |

0,096 |

-0,048 |

||||||||||||||||

|

изменение стоимости оборотных средств, руб. |

0,484 |

-0,95 |

-1,25 |

-0,387 |

-1,024 |

-0,372 |

-1,037 |

-2,517 |

-0,921 |

-0,859 |

-0,083 |

-0,638 |

-11,317 |

-9,712 |

-1,79 |

-0,002 |

||||||||||||||||

|

Итого |

0,013 |

0,01 |

1,851 |

0,416 |

0,678 |

-0,161 |

0,068 |

20,649 |

0,216 |

-1,249 |

-0,334 |

-0,316 |

5,097 |

17,754 |

-0,825 |

0,007 |

||||||||||||||||

- Аспекты учета кассовых операций

- Золото. Его роль в мировой валютной системе

- Paзличныe фopмы coглaшeний кoмпaний

- Автоматизированная форма учета

- Порядок проведения приватизации ее принципы

- Малое инновационное предпринимательство в России: состояние и перспективы роста (малое инновационное предпринимательство в России)

- ПОРЯДОК ПРОВЕДЕНИЯ ПРИВАТИЗАЦИИ (Понятие приватизации и ее принципы)

- Менеджмент как организационно-целевое управление (Менеджмент. Управление. Теории управления)

- История возникновения и развития коммерции и предпринимательства за рубежом и в России (История и особенности развития предпринимательства в России)

- Функции налогового учета (Регистры налогового учета на предприятии)

- Требования формирования учетной политики

- РОЛЬ СЕМЬИ В ВОСПИТАНИИ КУЛЬТУРЫ РЕЧИ РЕБЕНКА