Понятие и задачи экономического анализа Работу выполнила студентка.

Содержание:

Введение

Экономический анализ финансовое состояние является индикатором, характеризующим жизнеспособность организации, и одним из основных критериев ее конкурентоспособности. Показатели финансового состояния отражают не только эффективность конкретной бизнес-структуры, но и профессиональную состоятельность ее финансового менеджмента.

В результатах экономического анализа финансового состояния организации традиционно нуждаются все участники экономического процесса: как внутренние, так и внешние пользователи информации. Кроме того, в современных условиях существенно увеличился риск банкротства, что связано с действием неблагоприятных факторов: неопределенность внешней среды, колебания курса валют, рост инфляции, неустойчивость финансово-кредитной системы и др. Указанные тенденции еще более актуализируют использование анализа в управлении финансовым состоянием организации.

Целью настоящей работы является изучение понятия и задач экономического анализа.

Для достижения поставленной цели были сформулированы следующие задачи:

- определить теоретические аспекты экономического анализа финансового состояния предприятия;

- рассмотреть методы экономического анализа и диагностики финансового состояния;

- провести экономический анализ и диагностику финансового состояния предприятия.

Объектом наблюдения в курсовой работе ПАО «Детский мир».

Предметом исследования является финансовое состояние ПАО «Детский мир».

Методологическую базу исследования составляют работы таким российских экономистов, как А.Д. Шеремет, М.И. Баканов, В.В. Ковалев, Н.П. Любушин и др., статьи в периодической печати, посвященные вопросам анализа финансового состояния коммерческой организации, а также Интернет-ресурсы.

Структурно работа состоит из введения, двух глав основной части, заключения, списка использованных источников и приложений

Глава 1. Теоретические аспекты экономического анализа финансового состояния предприятия

1.1. Понятие, цель и задачи экономического анализа и диагностики финансового состояния

Развитие рыночных отношений поставило хозяйствующие субъекты различных организационно-правовых форм в такие жесткие экономические условия, которые объективно обуславливают проведение ими сбалансированной заинтересованной политики по поддержанию и укреплению финансового состояния, его платежеспособности и финансовой устойчивости. Оценка финансового состояния является частью финансового анализа, характеризуется определенной совокупностью показателей, отраженных в балансе по состоянию на определенную дату. Цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но также и в том, чтобы постоянно проводить работу, направленную на улучшение его деятельности.

Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности. В связи с тем, что роль финансового состояния в рыночной экономике достаточно велика, многие российские экономисты проявляют с каждым годом все больший интерес к нему.

Так, российский экономист Крейнина М.Н. считает, что понятие финансового состояния находится в тесной взаимосвязи с та- кой экономической категорией как финансы [1]. Такой автор как Савицкая Г.В. несколько иначе подходит к определению рассматриваемого понятия. По ее мнению, финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени [2]. По мнению известного отечественного экономиста Шеремета А.Д., финансовое состояние предприятия выражается в соотношении структур его активов и пассивов, т. е. средств предприятия и их источников. Основными задачами анализа финансового состояния, по его мнению, являются определение качества финансового состояния, изучение причин его улучшения или ухудшения за определенный период, подготовка рекомендаций по повышению финансовой устойчивости и платежеспособности предприятия [3]. Итак, мы видим, что в экономической литературе встречаются различные определения понятия финансового состояния. Однако, несмотря на разную формулировку, экономическое содержание их одинаковое.

По моему мнению Савицкая Г.В. наиболее удачно – кратко и емко, отразила в определении финансового состояния его экономическую сущность.

В России в период становления рыночных отношений, перехода к смешанной экономике возросло внимание к такому понятию, как «экономический» риск. При этом, в связи введением закона РФ «О несостоятельности (банкротстве) предприятий» № 127-ФЗ от 26.10.02 г. (последняя редакция от 29.12.2015г.), на одно из первых мест выходят риск банкротства и риск отношений с неплатежеспособными предприятиями. Cтатья 70 этого закона посвящена анализу финансового состояния должника. Это свидетельствует о том, что значительное внимание уделяется государством аналитическим процедурам, финансовому анализу как инструменту банкротства и финансового оздоровления предприятий. В соответствии с п. 1 этой статьи анализ финансового состояния должника должен 293 проводиться в целях определения достаточности принадлежащего должнику имущества для покрытия судебных издержек, расходов на выплату вознаграждения арбитражным управляющим, а также возможности или невозможности восстановления платежеспособности должника.

Велика роль анализа в работе внешнего управляющего. В соответствии со ст. 106 не позднее одного месяца с момента своего назначения он обязан разработать план внешнего управления, который должен предусматривать меры по восстановлению платеже- способности должника, условия и порядок реализации указанных мер, расходы на их реализацию и иные расходы должника. При составлении этого плана необходимо провести тщательный анализ финансово-экономического состояния не только предприятия должника, но и его хозяйственных партнеров.

В ст. 9 «Обязанность должника по подаче заявления должника в арбитражный суд» Федерального закона «О несостоятельности (банкротстве)» введена обязанность руководителей как бы «декларировать» финансовое состояние предприятий-должников. На них же возлагается и ответственность за контроль финансового состояния предприятия.

Разные заинтересованные лица вкладывают в понятие «анализ финансового состояния» различный смысл. И это происходит не только из-за того, что каждый из них обладает определенным уровнем подготовки и понимания поставленной проблемы, но и из-за того, что каждый из них решает поставленную задачу в контексте своих интересов, часто располагая весьма ограниченной информацией.

Исходя из выше сказанного, необходимо отметить, что анализ финансового состояния предприятия, являясь частью анализа финансово-хозяйственной деятельности предприятия, состоит из двух частей: внутреннего и внешнего анализа. Внутренний анализ проводится службами предприятия, и его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель – обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы создать условия для нормального функционирования предприятия, получения максимальной прибыли и исключения риска банкротства. Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель – установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

Итак, в ходе рассмотрения данной проблемы, мы пришли к выводу, что значение анализа финансового состояния предприятия в современных условиях хозяйствования трудно переоценить, поскольку именно они являются той базой, на которой строится разработка финансовой политики предприятия. На основе данных итогового анализа финансово-экономического состояния осуществляется выработка почти всех направлений финансовой политики предприятия и от того, насколько качественно он проведен, зависит эффективность принимаемых управленческих решений.

1.2. Информационное обеспечение экономического анализа и диагностики финансового состояния

Финансовый анализ, основанный на использовании в качестве информационной базы только бухгалтерской (финансовой) отчетности, приобретает характер внешнего финансового анализа, который предусматривает анализ платежеспособности, кредитоспособности организации, анализ формирования и распределения прибыли, анализ рентабельности, анализ безубыточности. Внешний финансовый анализ проводится аналитиками, являющимися посторонними лицами для предприятия и потому не имеющими доступа к внутренней информационной базе предприятия. А.Д. Шереметом выделены следующие характерные особенности внешнего финансового анализа [3, с. 19]:

— множественность субъектов анализа и пользователей информации о деятельности организации,

— разнообразие целей и экономических интересов субъектов анализа,

— наличие типовых методик и процедур,

— ориентация анализа только на внешнюю отчетность предприятия,

— максимальная открытость результатов анализа для пользователей информации о деятельности организации.

Внутренний анализ проводится работниками предприятия. Информационная база такого анализа гораздо шире и включает любую информацию, циркулирующую внутри предприятия и полезную для принятия управленческих решений. Соответственно появляется возможность дополнить результаты финансового анализа другими аспектами:

— анализом цены капитала,

— анализом эффективности вложения капитала,

— анализом целесообразности инвестиций,

— оценкой потребности в собственном оборотном капитале и др. [4, с. 16].

Следует отметить, что бухгалтерская (финансовая) отчетность является пусть и не единственным, но центральным звеном в системе информационного обеспечения финансового анализа. Именно бухгалтерская отчетность организации выступает основным и наиболее доступным источником достоверной информации о финансовом состоянии и результатах ее деятельности для различных заинтересованных пользователей, с которыми она строит деловые отношения.

Показатели, используемые при проведении финансового анализа, сгруппированные по блокам, и источники информации, необходимые для их расчета, представлены в таблице 1.

Таким образом, центральное место и основой информационного обеспечения финансового анализа в составе бухгалтерской отчетности занимает бухгалтерский баланс и отчет о финансовых результатах. Значение бухгалтерского баланса настолько велико, что анализ финансового состояния организации нередко называют анализом баланса. Проведение финансового анализа целесообразно начинать с изучения стоимости имущества организации, динамики и структуры его активов и капитала.

Таблица 1

Информационные источники финансового анализа

|

Направления анализа |

Основные источники информации |

|

Анализ имущественного положения и структуры капитала |

Бухгалтерский баланс, Приложение: Отчет об изменениях собственного капитала, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса |

|

Анализ показателей рентабельности |

Бухгалтерский баланс, отчет о финансовых результатах, Приложение: Отчет о движении денежных средств |

|

Анализ показателей финансовой устойчивости |

Бухгалтерский баланс, отчет о финансовых результатах, Приложение: Отчет о движении денежных средств, данные производственного плана по реализации продукции, Пояснения к бухгалтерскому балансу и отчету о финансовых результатах |

|

Анализ ликвидности и платежеспособности |

Бухгалтерский баланс, отчет о финансовых результатах, Пояснения к бухгалтерскому балансу и отчету о финансовых результатах |

|

Анализ показателей деловой активности |

Бухгалтерский баланс, отчет о финансовых результатах |

На практике для удобства составляют отдельные таблицы по активной части и по пассивной части бухгалтерского баланса, при этом дополняют таблицу отдельными графами для расчета абсолютных отклонений, а также показателями структуры, что позволяет при дальнейшем анализе, используя приемы горизонтального и вертикального анализа, получить важную информацию о финансовом положении организации.

При изучении статей баланса, аналитик должен обратить внимание на изменение в динамике валюты баланса, а также выявить тенденции изменения отдельных наиболее существенных статей. Кроме того, необходимо проанализировать изменение структуры отдельных показателей и дать оценку произошедшим изменениям.

Бухгалтерский баланс является информационным источником для аналитика при оценке способности организации своевременно и полностью рассчитываться по всем своим обязательствам. Именно по данным бухгалтерского баланса рассчитываются показатели ликвидности и платежеспособности организации. Выводы, полученные по результатам расчета коэффициентов платежеспособности предприятий используются при подготовке предварительных заключений по запросам экономических судов (областей) и информации о финансовом состоянии субъектов хозяйствования заинтересованным органам и организациям по их запросам.

Наряду с бухгалтерским балансом — одной из важных форм бухгалтерской отчетности, которой должны интересоваться внешние аналитики, является отчет о финансовых результатах. На основании этой формы отчетности можно определить: сумму чистой прибыли (убытка) предприятия за отчетный период и ее изменение за год (сумму увеличения или уменьшения по сравнению с прошлым годом); сумму валовой прибыли, прибыли (убытка) от продаж и прибыль (убыток) до налогообложения за отчетный и прошлый период; доходы и расходы за отчетный и прошлый периоды, в целом и по видам деятельности. Кроме того отчет о финансовых результатах является важнейшим источником для расчета показателей рентабельности, которые характеризуют прибыльность деятельности предприятия.

Важнейшей областью финансового управления являются денежные потоки. Деньги как основной вид активов любого предприятия выступают в качестве объекта самого пристального контроля со стороны собственников. От качества управления движением денежных средств во многом зависит эффективность функционирования предприятия в целом. Важнейшим источником информации для анализа поступления и расходования денежных средств служит отчет о движении денежных средств.

В процессе анализа хозяйственной деятельности предприятия полезно анализировать изменения структуры и состава собственного капитала предприятия. Однако бухгалтерский баланс и отчет о финансовых результатах содержат только общую информацию о показателях, составляющих собственный капитал предприятия. В целях детального изучения процесса формирования и изменения собственного капитала предприятия предназначен отчет об изменении собственного капитала, по данным которого можно оценить приоритетные направления использования собственного капитала. Содержание отчета об изменении собственного капитала позволяет проанализировать за счет каких факторов произошло уменьшение, увеличение собственного капитала в целом и в разрезе его составляющих.

Дополнительную необходимую информацию для проведения финансового анализа аналитик может взять из примечаний к бухгалтерской отчетности — описание основных направлений деятельности организации, основные показатели ее деятельности; дополнительную информацию по статьям баланса, отчета о финансовых результатах, отчета об изменении собственного капитала, отчета о движении денежных средств; дополнительную информацию, которая не содержится в бухгалтерском балансе, отчете о финансовых результатах, отчете об изменении собственного капитала, отчете о движении денежных средств, отчете об использовании целевого финансирования, но уместна для понимания бухгалтерской отчетности ее пользователями и расширяет спектр возможностей финансового анализа.

Качественный, объективный финансовый анализ, в результате проведения которого будет получен достоверный результат, может строиться лишь на основе документально подтвержденных исходных данных. К важнейшим составляющим информационной базы для проведения такого анализа является такие формы бухгалтерской отчетности как бухгалтерский баланс и отчет о финансовых результатах, так как в них систематизированы и логически упорядочены многочисленные экономические показатели, на которых базируется инструментарий финансового анализа, представленный совокупностью различных методик, основанных на системе абсолютных и относительных показателей, характеризующих финансовое состояние.

1.3. Методы экономического анализа и диагностики финансового состояния

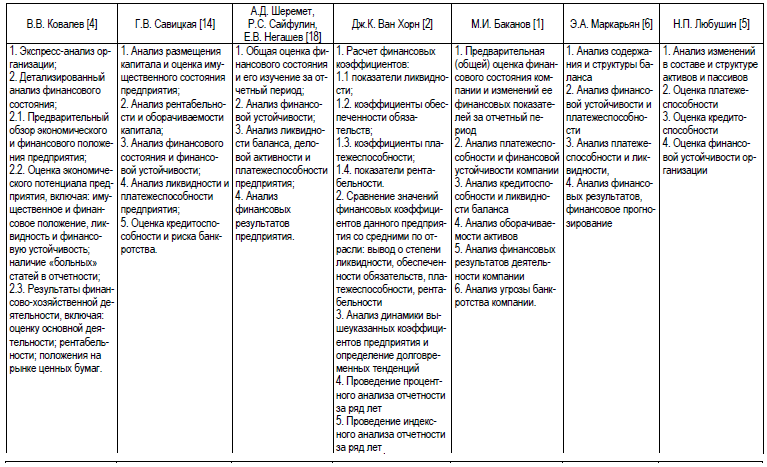

В современной экономической литературе также широко представлены различные подходы к формированию методики анализа финансового состояния организации. Данный вопрос в своих работах осветили такие отечественные и зарубежные авторы, как В.В. Ковалев, А.Д. Шеремет, Э.А. Маркарьян, Г.В. Савицкая, М.И. Баканов, Е.В. Негашев, Н.П. Любушин, Дж.К. Ван Хорн, и др.

При наличии всех вышеназванных подходов разработка методики анализа финансового состояния на микроэкономическом уровне является прерогативой самой организации, ее финансового менеджмента. По нашему мнению, финансовые менеджеры безусловно должны использовать накопленный в теории и нормативно-правовой базе методический потенциал.

Одновременно подчеркнем, что финансовое состояние определяется в экономической литературе как «комплексное понятие, которое включает систему показателей, характеризующих наличие, размещение и использование финансовых ресурсов организации» [17].

Исходя из комплексной природы понятия «финансовое состояние», необходим комплексный подход к формированию методики анализа для конкретной организации. Реализуем данный подход. Для этого, в первую очередь, проведем сравнительную оценку базовых методик анализа финансового состояния на основе данных Приложения 1.

У всех рассматриваемых методик есть общие черты. Основным источником информации для проведения анализа служит бухгалтерская (финансовая) отчетность предприятия. Практически во всех методиках используются такие стандартные приемы экономического анализа, как горизонтальный, вертикальный, сравнительный анализ, метод финансовых коэффициентов. Большинство авторов считает обязательной составляющей в анализе финансового состояния анализ имущества, источников его формирования, платежеспособности и финансовой устойчивости, финансового результата или рентабельности предприятия.

Но есть и различия. Некоторые авторы дополняют данный список анализом деловой активности, оценкой положения на рынке ценных бумаг, анализом банкротства, индексным анализом и т. д. [1–2; 4; 14; 18]. Методика анализа финансового состояния В.В. Ковалева, в отличие от других, представляет собой двухмодульную структуру, состоящую из экспресс-анализа и углубленного анализа финансово-хозяйственной деятельности предприятия. При этом потребность в углубленном анализе определяется по результатам экспресс-анализа, тогда как другие рассмотренные методики подразумевают последовательное проведение всех этапов анализа [4].

Оценка финансового состояния осуществляется с помощью следующих коэффициентов, которые характеризуют изменения структуры капитала по его размещению и источникам образования, платеже- и кредитоспособности, финансовой устойчивости (рис.1).

Рисунок 1 - Основные показатели финансового состояния предприятия [2]

В настоящее время для проведения финансового анализа применяется множество разработанных учеными методик. Все методики, используемые в финансовом анализе можно разделить на две группы:

—методики, основанные на анализе абсолютных показателей,

—методики, основанные на анализе относительных показателей (финансовые коэффициенты).

Каждая методика предполагает определенный набор показателей, причем их состав и количество могут значительно варьироваться в зависимости целей и характера анализа.

В контексте комплексного подхода методику внутрихозяйственного анализа финансового состояния составим блок-схему его проведения (рис.2).

Рисунок 2 - Блок-схема анализа финансового состояния

Она содержит анализ практически всех аспектов финансового состояния организации, включая оценку риска банкротства.

Завершающим этапом является обобщение выявленных в ходе анализа резервов улучшения финансового состояния, что позволяет менеджменту организации разработать на этой основе меры по совершенствованию финансовой политики. Наличие первого этапа также имеет смысловое значение. Общая оценка финансового состояния позволяет акцентировать особенности анализируемого периода, выявить специфические факторы и тенденции, определить основные проблемы в управлении финансами.

Таким образом, экономический анализ может использоваться не только как инструмент оценки достигнутого уровня устойчивости в финансовом состоянии предприятия, но и для улучшения финансового состояния предприятия с помощью технико-экономических факторов. Финансовое состояние предприятия непосредственно зависит от результатов деятельности всего предприятия, а именно результатов: производственной, коммерческой, финансовой деятельности. Ведь если финансовые и производственные планы выполняются успешно, то это положительно влияет на экономическое состояние организации.

Глава 2. Экономический анализ и диагностика финансового состояния предприятия

2.1. Краткая характеристика предприятия

ПАО «Детский мир» является крупнейшим в СНГ розничным оператором торговли детскими товарами. По состоянию на 31 декабря 2016 года ПАО «Детский мир» объединяла ООО «Детский мир», ООО «Куб-Маркет», Detsky Mir GmbH, ТОО «Детский мир – Казахстан».

ПАО «Детский мир» является холдинговой управляющей Компанией, владеющей торговой маркой «Детский мир» и управляющей всеми магазинами торговой сети, реализуя единую политику в направлении закупок, маркетинга, информационных технологий, логистики, поддержки и развития сети.

Приоритетным направлением деятельности ПАО «Детский мир» является открытие и поддержка новых магазинов детских товаров на территории России и других стран СНГ. В ближайший год Компания планирует открыть не менее 50 магазинов под брендом «Детский мир», увеличивая свою долю на рынке и предлагая покупателям лучшие цены на максимально широкий ассортимент товаров по следующим категориям: игрушки, товары для новорожденных (включая детское питание, подгузники, детскую косметику и др.), одежда, обувь и канцтовары.

На фоне кризисных явлений в экономике страны, торговля детскими товарами остается одним из наиболее перспективных сегментов розничной торговли. Несмотря на снижение потребительской активности, по итогам 2016 года рынок детских товаров показал рост порядка 2,2% (по данным Synovate Comcon).

Демографическая ситуация по-прежнему играет ключевую роль в развитии рынка детских товаров – государственные программы поддержки семьи и материнства, а также высокий уровень рождаемости за последние несколько лет положительно окажет влияние на рынок детских товаров. В 2017-2018 гг. прогнозируется увеличение среднегодовых темпов роста объема рынка до 2,5%.

Сеть «Детский мир» является наиболее крупной на рынка детских товаров с долей 13% по итогам 2016 года, увеличив ее на 3,2 процентных пункта по сравнению с 10,0% по итогам 2015 года. Основными драйверами роста рыночной доли в 2016 г. стали такие сегменты, как «игрушки» и «товары для новорожденных», в которых доля рынка «Детского мира» увеличилась с 17,6% до 23,7% и с 11,8% до 18,2%, соответственно.

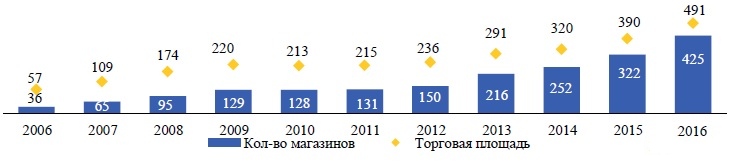

ПАО «Детский мир» на конец 2016 года включала 425 магазинов, среди которых 381 магазин под брендом «Детский мир» (включая 374 магазина в России и 7 магазинов в Казахстане), 44 магазина под брендом ELC.

За прошедший год было открыто 104 магазина: 103 магазина «Детский мир» и 1 магазин ELC. Наиболее высокими темпами «Детский мир» развивался в Московском регионе (33 новых супермаркета), Санкт-Петербурге и Ленинградской области (13 новых супермаркетов). Сеть «Детский мир» продолжила развитие в Казахстане, открыв новый магазин в Астане.

Торговая площадь ПАО «Детский мир» увеличилась за 2016 год на 101 тыс. кв.м (+26% по сравнению с 2015г.) до 491 тыс. кв.м по сравнению с 390 тыс. кв.м годом ранее (рис.2).

В июне 2016 года был запущен логистический центр ПАО «Детский мир» в Московской области (д. Бекасово) площадью 70 тыс. кв. м. Новый распределительный центр стал самым крупным в сегменте специализированной розницы детских товаров. Кроме того, в середине года во всех магазинах сети была реализована услуга “in-store pick-up”, позволяющая покупателю забрать свой онлайн-заказ в любом магазине сети.

Рисунок 3 - Динамика развития ПАО «Детский мир»

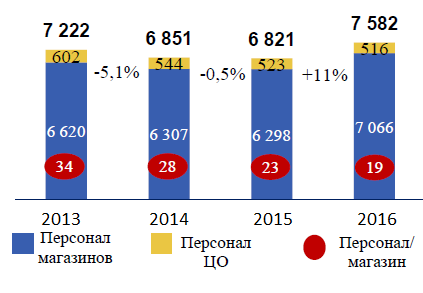

Динамика численности персонала ПАО «Детский мир» приведена на рис.4.

Рисунок 4 - Динамика численности персонала ПАО «Детский мир» за 2013-2016гг.

Численность торгового персонала снизилась с 23 чел. до 19 чел. на один магазин, в масштабах всей сети это более 1000 чел.

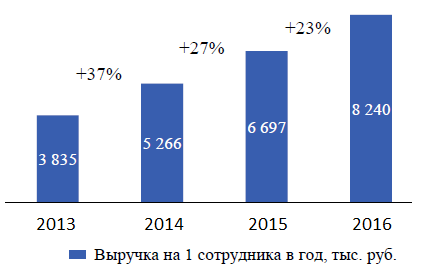

2016 году ПАО «Детский мир» продолжила работать над повышением эффективности персонала. Реализованные проекты по автоматизации позволили увеличить выручку на одного сотрудника на 27% в 2015 году и на 24% в 2016 году (рис.5).

Рисунок 5 - Динамика выручки на одного сотрудника ПАО «Детский мир» за 2013-2016гг.

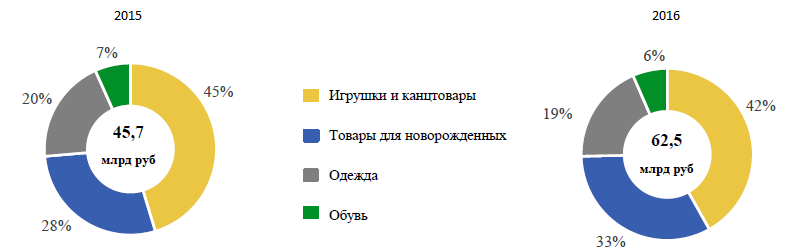

Стратегия ПАО «Детский мир» в области ассортиментного управления была направлена на оптимизацию товарной матрицы, сокращение неликвидных SKU и повышение доли собственных торговых марок, а также наращивание рыночной доли в во всех сегментах, особенно в категории трафикогенерирующих товаров: подгузники и питание (рис.6).

Рисунок 6 - Динамика структуры выручки ПАО «Детский мир»

В 2016 году доля товаров для новорожденных в товарообороте увеличилась на 5%, что значительно повлияло на рост количества чеков в сопоставимых магазинах LFL (+3,7%).

Доля собственных торговых марок в категории «Одежда» увеличилась с 67% до 71%, в категории «Обувь» – с 65% до 69%.

2.2. Анализ финансового состояния предприятия

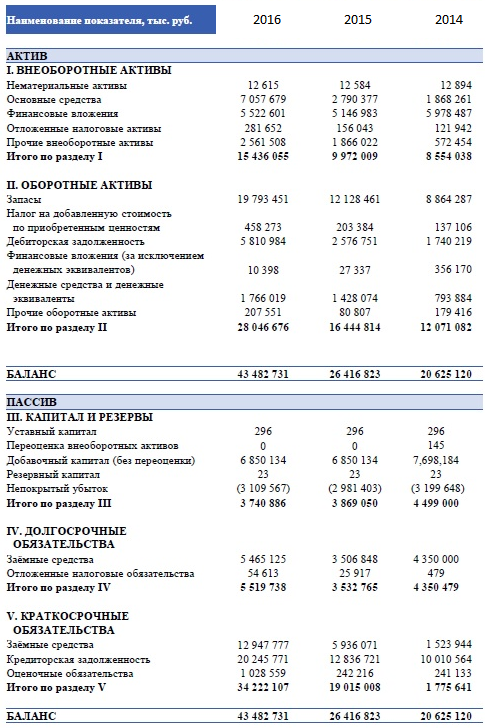

Исходной базой для оценки финансового состояния организации является бухгалтерская отчетность за 2016 год. Это «Бухгалтерский баланс» и «Отчет о финансовых результатах». (Приложения 2 и 3). Посредством чтения отчетности определяем имущественное положение организации (табл.2), его финансовые активы, источники формирования собственных и заемных средств, оцениваем прибыль и выручку рассматриваемого периода.

Таблица 2

Динамика и структура активов и пассивов ПАО «Детский мир» за 2016г.

|

Разделы и статьи баланса |

Сумма, тыс.руб. |

Удельный вес, % |

Отклонение |

Темп роста, % |

|||

|

На начало года |

На конец года |

На начало года |

На конец года |

абсо-лютное, тыс.руб. |

уд.веса, % |

||

|

1. Иммобили-зованные активы |

9972009 |

15436055 |

37,75 |

35,50 |

5464046 |

-2,25 |

154,8 |

|

2. Мобильные активы |

16444814 |

28046676 |

62,25 |

64,50 |

11601862 |

2,25 |

170,6 |

|

2.1. Запасы |

12331845 |

20251724 |

46,68 |

46,57 |

7919879 |

-0,11 |

164,2 |

|

2.2. Дебиторская задолженность |

2657558 |

6018535 |

10,06 |

13,84 |

3360977 |

3,78 |

226,5 |

|

2.3.Денежные средства и крат-ко срочные фина-нсовые вложения |

1455411 |

1776417 |

5,51 |

4,09 |

321006 |

-1,42 |

122,1 |

|

Итого баланс: |

26416823 |

43482731 |

100,00 |

100,00 |

17065908 |

0,00 |

164,6 |

|

3. Собственный капитал |

4111266 |

4769445 |

15,56 |

10,97 |

658179 |

-4,59 |

116,0 |

|

4. Долгосрочные обязательства |

3532764 |

5519738 |

13,37 |

12,69 |

1986974 |

-0,68 |

156,2 |

|

5. Краткосрочные обязательства |

18772792 |

33193548 |

71,06 |

76,34 |

14420756 |

5,27 |

176,8 |

|

5.1. Краткосроч-ные кредиты и займы |

5936071 |

12947777 |

22,47 |

29,78 |

7011706 |

7,31 |

218,1 |

|

5.2. Кредиторская задолженность |

12836721 |

20245771 |

48,59 |

46,56 |

7409050 |

-2,03 |

157,7 |

|

Итого баланс: |

26416822 |

43482731 |

100,00 |

100,00 |

17065909 |

0,00 |

164,6 |

В целом стоимость имущества ПАО «Детский мир» за 2016г. увеличилась на 17065909 тыс.руб. или на 64,6%. Одной из причин роста стоимости имущества предприятия является увеличение стоимости иммобилизованных активов на 5464046 тыс.руб. или на 54,8%, но при этом наиболее быстро растет стоимость мобильных активов: на 11601862 тыс.руб. или на 70,6%. Стоимость мобильных активов увечились за счет роста запасов на 7919879 тыс.руб. или на 64,2%, остатков денежных средств и краткосрочных финансовых вложений на 321006 тыс.руб. или на 22,1%, а также дебиторской задолженности и прочих оборотных активов – на 3360977 тыс.руб. или на 126,5%.

В составе имущества предприятия в 2016г. преобладают мобильные активы, и их доля увеличивается с 62,25% до 64,50%, т.е. на 2,25 процентного пункта, а удельный вес иммобилизованных активов в составе имущества сокращается с 37,75% до 35,5%, т.е. на 2,25 процентного пункта. При этом доля дебиторской задолженности денежных средств и краткосрочных финансовых вложений увеличилась на 3,78 процентного пункта: с 10,06% до 13,84%, а сокращается удельный вес запасов с 46,68% до 46,57%, т.е. на 0,11 процентного пункта, и доля денежных средств и краткосрочных финансовых вложений - на 1,42 процентного пункта: с 5,51% до 4,09%. Для ПАО «Детский мир» произошедшие изменения в составе активов свидетельствуют о том, что организация стремится поддерживать запасы на постоянном уровне, но в тоже время покупатели своевременно не оплачивают счета.

Основным источником формирования имущества являются заемный средства, удельный вес собственного капитала сокращается с 15,56% до 10,97%, т.е. на 4,59 процентного пункта, а удельный вес заемного капитала растет с 84,44% до 89,03%, т.е. на 4,59 процентного пункта, в результате роста собственного капитала на 658179 тыс.руб. или на 16,0%. При этом увеличиваются долгосрочные обязательства на 1986974 тыс.руб. или на 56,2% и сумма краткосрочных обязательств на 14420756 тыс.руб. или на 76,8%, в том числе кредиторской задолженности - на 74095050 тыс.руб. или на 57,7% и краткосрочных банковских кредитов на 7011706 тыс.руб. или на 118,1%.

Таким образом, растут объемы банковских кредитов как краткосрочных, так и долгосрочных.

Для оценки ликвидности и платежеспособности ПАО «Детский мир» построим баланс ликвидности (табл.3).

Таблица 3

Анализ абсолютной ликвидности баланса ПАО «Детский мир» за 2016г.

|

АКТИВ |

На начало года, тыс. руб. |

На конец года, тыс. руб. |

ПАССИВ |

На начало года, тыс. руб. |

На конец года, тыс. руб. |

Платежный излишек (+), недостаток (-). |

|

|

На начало года, тыс. руб. |

На конец года, тыс. руб. |

||||||

|

1. Наиболее ликвидные активы, (А1) |

1455411 |

1776417 |

1. Наиболее срочные пассивы, (П1) |

12836721 |

20245771 |

-11381310 |

-18469354 |

|

2. Быстро-реализуемые активы, (А2) |

2657558 |

6018535 |

2. Кратко-срочные пассивы, (П2) |

5936071 |

12947777 |

-3278513 |

-6929242 |

|

3. Медлен-но реализу-емые активы, (А3) |

12331845 |

20251724 |

3. Долгосрочные пассивы, (П3) |

3532764 |

5519738 |

8799081 |

14731986 |

|

4. Трудно-реализуемые активы, (А4) |

9972009 |

15436055 |

4. Постоянные пассивы, (П4) |

4111266 |

4769445 |

5860743 |

10666610 |

|

БАЛАНС |

26416823 |

43482731 |

БАЛАНС |

26416822 |

43482731 |

0 |

|

Баланс является абсолютно ликвидным, если:

А1 > П1 А2 > П2 А3 > П3 А4 < П4

На начало и конец 2016г. были нарушены все неравенства, кроме третьего, поэтому баланс ПАО «Детский мир» был не ликвиден.

Рассчитаем показатели ликвидности. Результаты расчетов представлены в табл.4.

Таким образом, положительная динамика прослеживается только по коэффициенту быстрой ликвидности, а остальные коэффициенты ликвидности имеют тенденцию к снижению.

Таблица 4

Динамика коэффициентов ликвидности ПАО «Детский мир» за 2016г.

|

Наименование показателя |

на начало года |

на конец года |

абсолютное изменение |

|

Коэффициент текущей ликвидности |

0,876 |

0,845 |

-0,031 |

|

Коэффициент быстрой ликвидности |

0,219 |

0,235 |

0,016 |

|

Коэффициент абсолютной ликвидности |

0,078 |

0,054 |

-0,024 |

|

Коэффициент ликвидности при условии мобилизации запасов и затрат |

0,657 |

0,610 |

-0,047 |

Но наиболее ликвидных активов не достаточно для погашения 20% краткосрочных обязательств, с их помощью ПАО «Детский мир» могло расплатиться на начало 2016г. только по 7,8% своих краткосрочных обязательств, а к концу года – по 5,4%, что ниже 0,2 или 20%. На конец 2016г. коэффициент быстрой ликвидности не соответствует диапазону нормативных значений (от 0,7 до 1). При этом за счет мобилизации денежных средств и дебиторской задолженности предприятие на конец 2016г. способно расплатиться по 23,5% своих краткосрочных обязательств. Значение коэффициента текущей ликвидности на конец 2016г. ниже 1, хотя по нормативу должно быть выше 2. Таким образом, на конец 2016г. за счет своих оборотных активов ПАО «Детский мир» могло расплатиться только по 84,5% своих краткосрочных обязательств.

Определим тип финансовой устойчивости предприятия (табл.5)

Таблица 5

Классификация типа финансового состояния ПАО «Детский мир» за 2016 г.

|

Показатели |

На начало периода |

На конец периода |

|

1. Общая величина запасов и затрат (ЗЗ), тыс. руб. |

12331845 |

20251724 |

|

2. Наличие собственных оборотных средств (СОС), тыс. руб. |

-5860743 |

-10666610 |

|

3. Функционирующий капитал (КФ), тыс. руб. |

-2327979 |

-5146872 |

|

4. Общая величина источников (ВИ), тыс. руб. |

3608092 |

7800905 |

|

5. Фс = СОС – ЗЗ, тыс. руб. |

-18192588 |

-30918334 |

|

6. Фт = КФ – ЗЗ, тыс. руб. |

-14659824 |

-25398596 |

|

7. Фо = ВИ – ЗЗ, тыс. руб. |

-8723753 |

-12450819 |

|

8. Трехкомпонентный показатель типа финансовой ситуации |

Фс<0 |

Фс<0 |

|

9. Общий вывод |

Кризисное состояние |

Кризисное состояние |

Таким образом, финансовое состояние ПАО «Детский мир» на начало и конец 2016 года было кризисным. Для финансирования приобретения материальных оборотных средств собственного капитала, долго- и краткосрочных кредитов не хватало, то есть пополнение запасов шло за счет средств, образующихся в результате замедления погашения кредиторской задолженности.

Проанализируем финансовую устойчивость предприятия с помощью коэффициентов капитализации и обеспеченности (табл.6)

Таблица 6

Динамика коэффициентов финансовой устойчивости ПАО «Детский мир» за 2016г.

|

показатели обеспеченности |

на начало года |

на конец года |

абсолютное изменение |

|

Коэффициент автономии |

0,156 |

0,110 |

-0,046 |

|

Уровень заемного капитала |

0,844 |

0,890 |

0,046 |

|

Соотношение заемных и собственных средств |

5,4 |

8,1 |

2,7 |

|

Коэффициент финансовой обеспеченности собственными средствами |

-0,36 |

-0,38 |

-0,02 |

|

Коэффициент маневрирования собственными оборотными средствами |

-1,43 |

-2,24 |

-0,81 |

|

Коэффициент обеспеченности запасов собственным капиталом |

-0,48 |

-0,53 |

-0,05 |

|

Коэффициент обеспеченности запасов источниками финансирования |

0,29 |

0,39 |

0,10 |

Таким образом, коэффициенты капитализации не соответствуют диапазону нормативных значений, и сложилась негативная тенденция к снижению уровня заемного капитала на 4,6% и росту доли заемных собственных средств. В результате растет количество заемных средств, приходящихся на 1 руб. собственных с 5,47 руб. до 8,1 руб.

Коэффициент обеспеченности оборотных средств и запасов собственными оборотными средствами принимают отрицательные значения, т.к. ПАО «Детский мир» не имеет собственных оборотных средств. При этом коэффициент обеспеченности запасов нормальными источниками финансирования имеет положительную динамику, но и его значение на начало и конец 2016г. было ниже 1, что свидетельствует о недостаточной величине нормальных источников финансирования для пополнения потребности в запасах, т.е. за счет нормальных источников финансирования ПАО «Детский мир» обеспечено запасами только на 39%, а 61% приобретается за счет кредиторской задолженности.

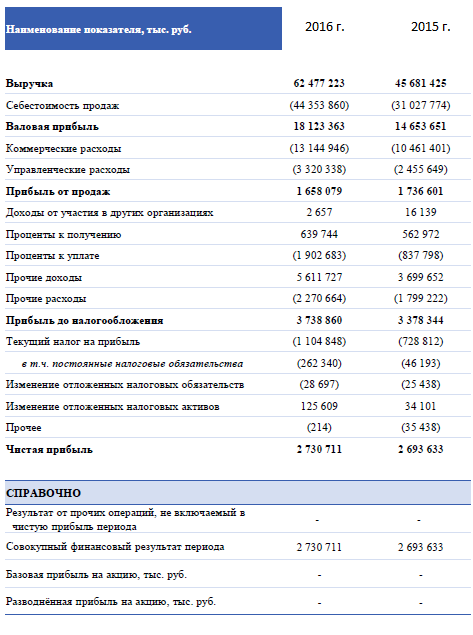

На основании бухгалтерской отчетности и некоторых вычислений выделим данные для анализа финансовых результатов деятельности ПАО «Детский мир» за 2015-2016годы и сведем данные в таблицу7.

Таблица 7

Динамика и структура формирования финансовых результатов ПАО «Детский мир» за 2015-2016годы

|

Показатели |

Сумма, тыс. руб. |

Удельные веса, % |

Изменения |

||||

|

За 2015 год |

За 2016 год |

За 2015 год |

За 2016 год |

В абс. вели-чинах |

удельн. веса, % |

Темп прироста, %. |

|

|

Выручка |

45681425 |

62477223 |

100,00 |

100,00 |

16795798 |

0,00 |

36,77 |

|

Себестоимость |

31027774 |

44353860 |

67,92 |

70,99 |

13326086 |

3,07 |

42,95 |

|

Валовая прибыль |

14653651 |

18123363 |

32,08 |

29,01 |

3469712 |

-3,07 |

23,68 |

|

Управленческие и коммерческие расходы |

12917050 |

16465284 |

28,28 |

26,35 |

3548234 |

-1,92 |

27,47 |

|

Прибыль (убыток от продажи) |

1736601 |

1658079 |

3,80 |

2,65 |

-78522 |

-1,15 |

-4,52 |

|

Доходы от уча-стия в других организациях |

16139 |

2657 |

0,04 |

0,00 |

-13482 |

-0,03 |

-83,54 |

|

Проценты к получению |

562972 |

639744 |

1,23 |

1,02 |

76772 |

-0,21 |

13,64 |

|

Проценты к уплате |

837798 |

1902683 |

1,83 |

3,05 |

1064885 |

1,21 |

127,11 |

|

Прочие доходы |

3699652 |

5611727 |

8,10 |

8,98 |

1912075 |

0,88 |

51,68 |

|

Прочие расходы |

1799222 |

2270664 |

3,94 |

3,63 |

471442 |

-0,30 |

26,20 |

|

Прибыль до на-логообложения |

3378344 |

3738860 |

7,40 |

5,98 |

360516 |

-1,41 |

10,67 |

|

Налог на прибыль |

728812 |

1104848 |

1,60 |

1,77 |

376036 |

0,17 |

51,60 |

|

Чистая прибыль |

2693633 |

2730711 |

5,90 |

4,37 |

37078 |

-1,53 |

1,38 |

Таким образом, выручка предприятия выросла на 16795798 тыс.руб. или на 36,77%, а себестоимость товаров увеличилась на 13326086 тыс.руб. или на 42,95%. Причиной роста выручки является увеличение торговых площадей В результате увеличения удельного веса себестоимости в выручке с 67,92% до 70,99%, т.е. на 3,07 процентного пункта, валовая прибыль увеличилась на 3548234 тыс.руб. или на 23,68%. При этом доля валовой прибыли в выручке сократилась с 32,08% до 29,01%, т.е. на 3,07 процентного пункта.

С ростом управленческих и коммерческих расходов, вызванным ростом расходов на оплату труда, на 3548234 тыс.руб. или на 27,47% уменьшается и их удельный вес в выручке с 28,28% до 26,35%, т.е. на 1,93 процентного пункта. В результате выше изложенного прибыль от продажи снизилась на 78522 тыс.руб. или на 4,52%, а удельный вес прибыли от продаж в выручке сократился с 3,80% до 2,65%, т.е. на 1,15 процентного пункта.

В результате роста объема банковских кредитов увеличивается сумма процентов, уплаченных за использование заемных средств, на 1064885 тыс.руб. или на 127,11%, а доля уплаченных процентов в выручке выросла с 1,83% до 3,05%, т.е. на 1,22 процентного пункта, в результате роста выручки более низкими темпами. Кроме того, увеличились на 1912075 тыс.руб. или на 51,68% прочие доходы, а прочие расходы выросли на 471442 тыс.руб. или на 26,20%. В результате прибыль до налогообложения выросла на 360516 тыс.руб. или на 10,67%, а ее доля в выручке сократилась с 7,40% до 5,98%, т.е. на 1,41 процентного пункта. Сумма уплаченного налога на прибыль увеличилась на 376036 тыс.руб. или на 51,60%, а налоговая нагрузка увеличилась с 1,6% до 1,77%, т.е. на 0,17 процентного пункта.

Следствием всего выше перечисленного является увеличение чистой прибыли ПАО «Детский мир» с 2693633 тыс.руб. до 2730711 тыс.руб., т.е. на 1,38% или на 3778 тыс.руб. Удельный вес чистой прибыли в выручке ПАО «Детский мир» уменьшился с 5,90% до 4,37%, т.е. на 1,53 процентного пункта.

Предприятие не использует свой экономический потенциал, т.к. выручки растет более низкими темпами, чем себестоимости товаров, но более высокими темпами, чем увеличивается чистая прибыль.

Оценим эффективность использования ресурсов предприятия с помощью коэффициентов деловой активности (табл.8).

Таблица 8

Динамика коэфф. деловой активности ПАО «Детский мир»

|

№ п/п |

Показатели |

2015г. |

2016г. |

Отклонение |

Темп роста, % |

|

1. |

Выручка от продажи товаров, продукции, работ, услуг, тыс.руб. |

45681425 |

62477223 |

16795798 |

136,8 |

|

2. |

Средняя стоимость активов, тыс.руб. |

23520971,5 |

34949777 |

11428805,5 |

148,6 |

|

3. |

Средняя стоимость оборотных активов, тыс.руб. |

14257948 |

22245745 |

7987797 |

156,0 |

|

4. |

Средняя стоимость запасов, тыс.руб. |

10666619 |

16291784,5 |

5625165,5 |

152,7 |

|

5. |

Средняя дебиторская задолженность, тыс.руб. |

2288596,5 |

4338046,5 |

2049450 |

189,6 |

|

6. |

Средняя кредиторская задолженность, тыс.руб. |

11423642,5 |

16541246 |

5117603,5 |

144,8 |

|

7. |

Коэффициент оборачиваемости активов, об. |

1,94 |

1,79 |

-0,15 |

92,0 |

|

8. |

Коэффициент оборачиваемости оборотных активов, об. |

3,20 |

2,81 |

-0,40 |

87,7 |

|

9. |

Коэффициент оборачиваемости запасов, об. |

4,28 |

3,83 |

-0,45 |

89,5 |

|

10. |

Коэффициент оборачиваемости дебиторской задолженности, об. |

19,96 |

14,40 |

-5,56 |

72,2 |

|

11. |

Коэффициент оборачиваемости кредиторской задолженности, об. |

4,00 |

3,78 |

-0,22 |

94,5 |

|

12. |

Продолжительность одного оборота оборотных активов, дн. |

112,36 |

128,18 |

15,82 |

114,1 |

|

13. |

Продолжительность одного оборота запасов, дн. |

84,06 |

93,87 |

9,81 |

111,7 |

|

14. |

Продолжительность одного оборота дебиторской задолженности, дн. |

18,04 |

25,00 |

6,96 |

138,6 |

|

15. |

Продолжительность одного оборота кредиторской задолженности, дн. |

90,03 |

95,31 |

5,29 |

105,9 |

Таким образом, средняя стоимость активов выросла на 11428805,5 тыс.руб. или на 48,6%, а выручка растет более низкими темпами. В результате замедляется оборачиваемость активов с 1,94 оборота до 1,79 оборота, т.е. на 0,15 оборота или на 8%. Это происходит в результате замедления оборачиваемости оборотных активов на 0,4 оборота или на 12,3%: с 3,2 оборота до 2,81 оборота, т.к. стоимость оборотных активов растет быстрее выручки. При этом продолжительность каждого оборота оборотных активов растет с 112,36 дня до 128,18 дней, т.е. на 15,82 дня или на 14,1%.

В свою очередь замедление оборачиваемости оборотных активов произошло в результате замедления оборачиваемости запасов с 4,28 оборота до 3,83 оборота, т.е. на 0,45 оборота или на 10,5%, а продолжительность каждого оборота запасов увеличилась на 9,81 дня или на 11,7%: с 84,06 дней до 93,87 дня. Кроме того, замедляется оборачиваемость дебиторской задолженности с 19,96 оборота до 14,40 оборота (на 5,56 оборота или на 27,8%), а продолжительность каждого оборота дебиторской задолженности растет с 18,04 дней до 25 дней, т.е. на 6,96 дней или на 38,6%. Более низкими темпами по сравнению с дебиторской задолженностью замедляется оборачиваемость кредиторской задолженности с 4,00 оборота до 3,78 оборота, т.е. на 0,22 оборота или на 5,5%, а продолжительность каждого оборота кредиторской задолженности выросла с 90,03 дня до 95,31дней, т.е. на 5,28 дней или на 5,9%.

Проанализируем рентабельность деятельности предприятия (табл.9).

Таблица 9

Динамика рентабельности ПАО «Детский мир» за 2015 – 2016 гг.

|

№ п/п |

Показатели |

2015г. |

2016г. |

Отклонение |

Темп роста, % |

|

1. |

Прибыль от продаж, тыс.руб. |

1736601 |

1658079 |

-78522 |

95,5 |

|

2. |

Прибыль (убыток) до налогообложения, тыс.руб. |

3378344 |

3738860 |

360516 |

110,7 |

|

3. |

Чистая прибыль , тыс.руб. |

2693633 |

2730711 |

37078 |

101,4 |

|

4. |

Средняя стоимость активов, тыс.руб. |

23520972 |

34949777 |

11428806 |

148,6 |

|

5. |

Средняя стоимость основных средств, тыс.руб. |

9263024 |

12704032 |

3441008,5 |

137,1 |

|

6. |

Средняя стоимость собственного капитала, тыс.руб. |

4425700 |

4440356 |

14656 |

100,3 |

|

7. |

Рентабельность продаж, % |

3,80 |

2,65 |

-1,15 |

69,8 |

|

8. |

Рентабельность продукции, % |

3,95 |

2,73 |

-1,23 |

69,0 |

|

9. |

Рентабельность активов, % |

14,36 |

10,70 |

-3,67 |

74,5 |

|

10. |

Рентабельность основных средств, % |

29,08 |

21,49 |

-7,58 |

73,9 |

|

11. |

Рентабельность собственного капитала, % |

60,86 |

61,50 |

0,63 |

101,0 |

Таким образом, прибыль от продаж, полученная с каждого рубля выручки, уменьшилась с 3,80 коп. до 2,65 коп., т.е. на 1,15 коп. или на 30,2%, а прибыль от продаж, полученная с каждого рубля затрат, сократилась с 3,95 коп. до 2,73 коп., т.е. на 1,23 коп. или на 31,0%.

При этом прибыль до налогообложения, полученная с каждого рубля активов, уменьшилась с 14,36 коп. до 10,70 коп., т.е. на 3,67 коп. или на 25,5%. Кроме того, снижается чистая прибыль, полученная с каждого рубля внеоборотных активов ПАО «Детский мир», с 29,08 коп. до 21,49 коп., т.е. на 7,58 коп. или на 26,1%.

В 2016г. с каждого рубля собственного капитала была получена чистая прибыль в размере 61,5 коп., что больше, чем в 2015г. на 0,64 коп. или на 1,0%.

2.3. Мероприятия по улучшению финансового состояния предприятия

Для улучшения финансового состояния ПАО «Детский мир» необходимо оптимизировать пополнение запасов, т.к. денежные средства вложенные в товарные запасы организации замораживаются.

Разработку политики управления запасами товарно-материальных ценностей ПАО «Детский мир» рекомендуем проводить в следующей последовательности:

1. Анализ запасов товарно-материальных ценностей, сформировавшихся в предшествующем периоде, основной задачей которого выступает выявление уровня обеспеченности производственно -коммерческой деятельности организации соответствующими запасами и оценка эффективности их использования.

2. Определение целей формирования запасов, которыми выступают:

а) обеспечение текущей производственной деятельности;

б) обеспечение текущей сбытовой деятельности;

в) накопление сезонных запасов для обеспечения предстоящей производственной деятельности.

3. Оптимизация размера основных видов текущих запасов, для чего выделяют производственные запасы и запасы готовой продукции и используют различные модели. Наиболее распространенной является «модель экономически обоснованного размера запаса», в основе которой лежит минимизация совокупных затрат по закупке и хранению запасов в организации.

Математически оптимальный размер партии поставки товаров можно представить следующей формулой:

где ОРПП - оптимальный средний размер партии поставки товаров;

ОПП - объем производственного потребления товаров;

- средняя стоимость хранения единицы товара;

- средняя стоимость размещения одного заказа.

Оптимальный средний размер производственных запасов можно определить по следующей формуле:

ОРПЗ = ОРПП / 2

где ОРПП - оптимальный средний размер партии поставки товаров;

ОРПЗ - оптимальный средний размер производственного запаса.

4. Оптимизация всей суммы товарно-материальных ценностей предприятия, расчет которой осуществляется по каждому виду или группе оборотных активов.

5. Формирование эффективной системы контроля за движением запасов на предприятии.

Основной задачей эффективных систем контроля за движением запасов на предприятии, которые являются составной частью оперативного финансового контроллинга предприятия, является своевременное размещение заказов на пополнение запасов и вовлечение в операционный оборот излишне сформированных их видов. Среди систем контроля за движением запасов в странах с развитой экономикой наиболее широкое применение получила «Система АBС». Суть этой контролирующей системы состоит в разделении всей совокупности запасов товарно-материальных ценностей на три категории исходя из их стоимости, объема и частоты расходования, отрицательных последствий их нехватки для хода операционной деятельности и финансовых результатов и т.п.

Основной контроль запасов по «Системе АBС» концентрируется на наиболее важной их категории с позиций обеспечения бесперебойности операционной деятельности предприятия и формирования конечных финансовых результатов. Определенное распространение в зарубежной практике контроля запасов получила и «Система уровня повторного заказа». Она применяется обычно специализированными предприятиями торговли с относительно узким ассортиментом товаров, но с достаточно обширным контингентом покупателей. В основе этой системы лежит предварительное установление трех нормативных элементов уровня запаса по определенной товарной позиции:

- средний период исполнения заказа, в днях;

- страховой запас на возможное нарушение срока поставки товара;

- страховой запас на возможное превышение среднего уровня спроса покупателей на товар.

На основе суммирования этих трех нормативных элементов определяется «Уровень повторного заказа». При снижении фактического размера запасов до этого уровня, осуществляется повторный заказ данного товара у поставщиков. Эта система контроля позволяет минимизировать издержки по хранению запасов на предприятии. В процессе управления запасами должны быть заранее предусмотрены меры по ускорению вовлечения их в непосредственный операционный процесс (производство или реализацию). Это обеспечивает высвобождение части финансовых ресурсов, а также снижение размера потерь товарно-материальных ценностей в процессе их хранения.

Заключение

На основании проведенного исследования можно сделать вывод, что проведение анализа финансового положения является жизненной необходимостью для организации. По его результатам можно определить, насколько эффективно оно функционирует, как используются имеющиеся в его распоряжении ресурсы, являются ли принятые управленческие решения эффективными и обоснованными. Также следует отметить, что оценка финансового состояния является комплексной, поскольку анализ лишь одного из направлений не дает полной и объемной картины реальной ситуации, сложившейся на предприятии. Поэтому для того, чтобы дать полную оценку финансовому состоянию предприятия, необходимо оценить его имущественное состояние, проанализировать степень его ликвидности, финансовой устойчивости и независимости, дать оценку его деловой активности, а также определить уровень его рентабельности за анализируемый период.

Для полной оценки финансового состояния необходимо провести анализ формирования и использования денежных потоков на предприятии. Этот анализ очень важный, так как от эффективной организации входных и выходных денежных потоков зависит как настоящее, так и будущее организации.

Предприятие не использует свой экономический потенциал, т.к. выручки растет более низкими темпами, чем себестоимости товаров, но более высокими темпами, чем увеличивается чистая прибыль.

В целом стоимость имущества ПАО «Детский мир» за 2016г. увеличилась на 17065909 тыс.руб. или на 64,6%. Одной из причин роста стоимости имущества предприятия является увеличение стоимости иммобилизованных активов на 5464046 тыс.руб. или на 54,8%, но при этом наиболее быстро растет стоимость мобильных активов: на 11601862 тыс.руб. или на 70,6%.

Основным источником формирования имущества являются заемный средства, удельный вес собственного капитала сокращается с 15,56% до 10,97%, т.е. на 4,59 процентного пункта.

Финансовое состояние ПАО «Детский мир» на начало и конец 2016 года было кризисным. Для финансирования приобретения материальных оборотных средств собственного капитала, долго- и краткосрочных кредитов не хватало, то есть пополнение запасов шло за счет средств, образующихся в результате замедления погашения кредиторской задолженности.

Эффективность деятельности ПАО «Детский мир» снижается, т.к. замедляется оборачиваемость всех ресурсов организации, а также снижается рентабельность продаж.

Список использованных источников

1. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. - М.: Высшая школа, 2013. –286 с.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М. Юнити-Дана, 2012. – 396 с.

3. Ковалев В.В., Ковалев В.В. Финансовая отчетность. Анализ финансовой отчетности (Основы балансоведения). Учебное пособие. - М.: «Велби 2014. –432 с.

4. Любушин Н.П. Экономический анализ. 3-е изд., перераб. и доп. М., 2015. - 575 с.

5. Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э. Экономический анализ хозяйственной деятельности: учебное пособие. 2-е изд., перераб. и доп. М.: КНОРУС, 2014. - 536 с.

6. Наговицына Э.В., Шиврина Т.Б., Потапова А.С. Комплексная оценка финансового состояния предприятий пищевой промышленности г. Кирова. Монография. – Киров, 2016 г. – 91 с.

7. Шеремет А.Д. Методика финансового анализа // А.Д. Шеремет, Е.В. Негашев. - М.: Инфра-М, 2014. – 208 с.

8. Ван Хорн Дж.К. Основы управления финансами / пер. с англ. М. : Финансы и статистика, 2013. - 800 с.

9. Блажевич О. Г., Сафонова Н. С., Дзядук В. С. Теоретические аспекты оценки финансового положения предприятия // Sciencetime. 2016. №4 (28). С.99–105.

10. Блажевич О. Г., Улащук А. В. Повышение платежеспособности предприятия // Научный вестник: финансы, банки, инвестиции. 2013. №1 (20). С. 19–25.

11. Воробьева Е. И., Блажевич О. Г., Кирильчук Н. А., Сафонова Н. С. Методы финансового анализа для оценки состояния предприятий // Научный вестник: финансы, банки, инвестиции. 2016. №2 (35). С. 5–13. 3.

12. Дзядук В. С., Блажевич О. Г., Сафонова Н. С. Методика проведения оценки финансового состояния предприятия // Вестник Науки и Творчества. №4 (4). 2016. С. 75–81.

13. Воробьева Е. И., Воробьев Ю. Н. Определение стоимости финансовых ресурсов субъектов предпринимательства в системе финансового менеджмента // Научный вестник: финансы, банки, инвестиции. 2013. №5 (24). С. 6–12.

14. Сафонова Н. С., Блажевич О. Г., Кирильчук Н. А. Оценка ликвидности и платежеспособности на примере предприятия ОАО «Сургутнефтегаз» // ScienceTime. 2016. №5 (29). С. 597–603.

15. Сафонова Н. С., Блажевич О. Г., Бондарь А. П. Методические особенности оценки ликвидности и платежеспособности предприятия // Бюллетень науки и практики. Электрон. журн. 2016. №5 (6). С. 434–440. Режим доступа: http://www.bulletennauki.com/safonova (дата обращения 13.08.2016). DOI: 10.5281/zenodo.55021.

16. Интернет ресурсы персонального сайта ПАО «Детский мир». URL: http://www.e-disclosure.ru/portal/files.aspx?id=6788&type=2

Приложение 1

Сравнительная характеристика методик анализа финансового состояния

Приложение 2

Бухгалтерский баланс на 31 декабря 2016 г. по РСБУ

Приложение 3

Отчет о прибылях и убытках за 2016 г. по РСБУ

- Корпоративная культура в организации ( Сущность и основные элементы корпоративной культуры )

- Реклама как сигнал и как информация» Работу выполнила студентка.

- Понятия «затраты», «расходы», «издержки».

- Добросовестная и недобросовестная ценовая конкуренция ( Понятие и функции экономической конкуренции )

- Принципы и основания наследования .

- «Качественные и количественные методы психологических и педагогических исследований»

- Невербальные проявления эмоциональных состояний человека

- Франчайзинг как особый вид вертикальных ограничений

- Документация и инвентаризация( Особенности и классификация документирования хозяйственных операций в бухучете)

- Интернет - маркетинговые решения для ООО «Центральная Авто Школа»

- Роль рекламы в современном маркетинге (на примере ООО «Центральная Авто Школа»).

- Рекламные стратегии компаний на отраслевых рынках ( Сущность рекламы и ее значение )