Понятия «затраты», «расходы», «издержки».

Содержание:

Введение

Для начинающего бизнесмена, который впервые сталкивается с вопросами бухгалтерии, сразу же возникает масса вопросов, а в чем отличия между: затратами, расходами и издержками. Практически на каждом предприятии существуют резервы для снижения затрат до рационального уровня, позволяющего добиваться роста экономической эффективности деятельности, повышения конкурентоспособности.

Любое коммерческое предприятие стремится принимать такие решения, которые обеспечивали бы ему получение максимально возможной прибыли. Прибыль зависит в основном от цены продукции и затрат на ее производство и реализацию.

Основой деятельности предприятия является результат экономического развития и стабильности, которая и приводит к прибыли, и это является основой и источником средств для его продуктивного роста.

Экономное использование имеющихся ресурсов - одно из условий рациональной деятельности хозяйствующего субъекта и наращивания прибыли. В этой связи представляет интерес вся совокупность расходов субъекта хозяйствования, т.е. все расходы, произведенные в интересах получения экономических выгод.

Необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Это способствует принятию оптимальных финансовых решений.

Наибольшее значение имеет управление затратами на производство, включающее контроль и регулирование затрат.

Иными словами, хозяйствование предприятия направлено на организацию производства товаров у себя, от себя и ради себя.

На языке практики это означает, что целью здесь является получение прибыли.

В условиях рынка только прибыль гарантирует выживание предприятия. Получение прибыли возможно лишь в том случае, если хозяйствование обеспечивает не только соответствие, но и превышение доходов над расходами.

Этого можно добиться лишь при экономном ведении хозяйства и правильном распределении расходов организации. Следовательно, экономическая категория хозяйствование сложная, многоаспектная, имеющая большое теоретическое и практическое значение.

Управление затратами целесообразно во всех сферах деятельности предприятия и имеет большое значение и ценность для всех мест возникновения и центров затрат.

Организация эффективного управления затратами в целях их оптимизации, повышения конкурентоспособности продукции и в конечном счете получения прибыли и обеспечения устойчивого финансового состояния является приоритетным направлением в деятельности предприятий.

Управление затратами - неотъемлемая часть краткосрочной политики предприятия, направленной на обеспечение текущей деятельности необходимыми ресурсами и бесперебойности осуществления производственно-хозяйственной деятельности.

Только таким образом можно обеспечить формирование точных и достоверных показателей о стоимости активов и величине конечного финансового результата деятельности организации за отчетный период.

Исходя из поставленной цели, разработали задачи, которые должны будут решены при написании курсовой работы:

- рассмотреть понятие затрат и их классификацию;

- рассмотреть понятие расходов и их классификацию;

- рассмотреть понятие издержек и их классификацию;

Глава 1. Понятие затрат и их классификация

1.1 Взаимосвязь функций управления затратами

Понятие затраты – это стоимость ресурсов, используемых для получения прибыли или достижения иных целей организации.

Затраты характеризуют в денежном выражении объем ресурсов за определенный период, использованных на производство и сбыт продукции, выполнение работ, оказание услуг, и трансформируются в себестоимость продукции, работ и услуг. Затраты отражают сколько и каких ресурсов израсходовано за определенный период.

Объем использованных ресурсов может быть представлен в натуральных и денежных единицах.

Информация о затратах используется для следующих целей:

- расчета себестоимости продукции, ожидаемой прибыли и оценки экономической деятельности предприятия; принятия управленческих решений; контроля и регулирования затрат.

В экономической литературе и на практике наряду с термином «затраты» используются и такие, как «расходы», «издержки». Эти понятия имеют разное экономическое содержание.

Расходы показывают уменьшение платежных средств или иного имущества предприятия и отражаются в учете на момент платежа.

Это обусловлено и представлено тремя причинами:

1. Затраты имеют расчетную природу оценки. Они находят отражение во внутреннем учете и не обязательно связаны с платежами. Издержки же по сравнению имеют платежную природу и отражаются во внешнем учете предприятия.

2. У затрат могут отсутствовать признаки издержек.

Например, расчетная арендная плата за помещение, расчетные амортизационные отчисления.

Управление затратами на предприятии предполагает выполнение всех функций, присущих управлению любым объектом:

1. разработка и принятие решений;

2. реализация поставленных решений;

3. контроль за их выполнением.

Функции управления затратами реализуются через элементы управленческого цикла.

Первая функция включает элементы – прогнозирование и планирование, вторая – организацию, координацию и регулирование, активизацию и стимулирование выполнения, третья функция – учет и анализ затрат.

Иными словами, управление затратами – это выполнение всех функций управленческого цикла, направленных на повышение эффективности использования производственных ресурсов на предприятии.

Субъектами управления затратами выступают руководители и специалисты предприятия и производственных подразделений.

Объектами управления являются затраты на разработку, производство, реализацию, эксплуатацию (использование) и утилизацию продукции (работ, услуг).

Цель управления затратами состоит в достижении результатов деятельности предприятия наиболее экономичным способом.

Прогнозирование и планирование затрат подразделяют на перспективное и текущее.

Задачей долгосрочного планирования является подготовка информации об ожидаемых затратах при освоении новых рынков сбыта, организации разработки и выпуска новой продукции (работ, услуг), увеличении мощности предприятия. Текущие планы конкретизируют реализацию долгосрочных целей предприятия.

Если речь идёт об координации и регулирование затрат предполагают сравнение фактических затрат с запланированными, выявление отклонений и принятие оперативных мер по их ликвидации.

Есть смысл упоминание активизации и стимулирование подразумевают изыскание способов воздействия на участников производства, побуждающих соблюдать установленные планом затраты и находить возможности их снижения.

Норма действительно предполагает, что при указании элемента управления затратами необходим для подготовки информации в целях принятия правильных хозяйственных решений.

Анализ затрат как элемент функции контроля, помогает оценить эффективность использования всех ресурсов предприятия, выявить резервы снижения затрат на производстве, собрать информацию для подготовки планов и принятия рациональных управленческих решений в области затрат.

Иными словами, функция контроля в системе управления затратами обеспечивает сравнение запланированных и фактических затрат. Управленческие действия должны быть направлены на приведение фактических затрат в соответствие с запланированными или на уточнение планов, если эти планы не могут быть выполнены вследствие объективного изменения условий производства.

Итак, управление затратами – это динамический процесс, включающий управленческие действия, целью которых является достижение высокого экономического результата деятельности предприятия, т.е. получение максимальной прибыли.

1.2 Классификация затрат по экономическим элементам

Классификация затрат по экономическим элементам группирует затраты по признаку их однородности, независимо от того, на что и где они израсходованы.

В Налоговом кодексе установлен единый для всех предприятий перечень элементов затрат, включающий:

- материальные затраты за вычетом стоимости возвратных отходов (в том числе стоимость сырья и материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов, работ и услуг производственного характера, выполненных сторонними организациями);

- затраты на оплату труда (основная и дополнительная заработная плата персонала);

- отчисления на социальные нужды;

- амортизация основных производственных средств;

- прочие затраты (плата за аренду основных средств;

- за подготовку и переподготовку кадров, затраты на командировки, телефон, плата за охрану и др.)

Рис. 1 Группировка затрат на производство продукции.[1]

Группировка по экономическим элементам используется, цехам или другим объектам управления затратами. В ней количественно отражается, сколько и каких расходов будет или фактически произведено. Но она не показывает назначения производственных затрат, их связи с результатами производства и целесообразности. Устранить этот недостаток позволяет перегруппировка производственных затрат, которая выделяет среди них:

- предпроизводственные затраты;

- производственные затраты;

- затраты на обслуживание производства и управление;

- затраты на сбыт и реализацию продукции.

Однако в сочетании с перегруппировка производственных затрат проводится по калькуляционным статьям себестоимости.

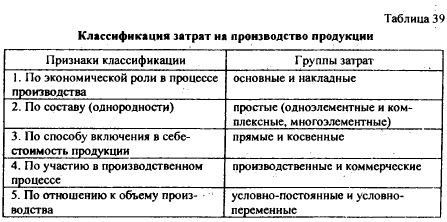

1.3 Основные признаки классификации затрат

Классификация производственных затрат выявляет группы затрат, процессы их формирования и взаимоотношения между их отдельными частями. Без классификации затрат невозможно решить задачи управления ими на предприятии. В зависимости от целей и методических подходов различают несколько классификаций затрат.[2]

Классификация затрат создает предпосылки для определения уровня затрат по объектам управления ими, организации планирования, учета, контроля и анализа. Сложность структуры и многообразие процессов формирования затрат способствует подразделению их по ряду признаков.

Классификация затрат по статьям калькуляции обеспечивает выделение затрат, связанных с производством отдельных видов продукции. Эти затраты относят на себестоимость продукции прямо или косвенно. Перечень калькуляционных статей себестоимости различается по отраслям производства. В пищевой промышленности сложившаяся практика применяется следующая группировка затрат по калькуляционным статьям себестоимости:

- сырье и материалы;

- возвратные отходы (вычитаются);

- топливо и энергия на технологические цели;

- основная заработная плата основных производственных рабочих;

- дополнительная заработная плата основных производственных рабочих;

- отчисления на социальные нужды основных производственных рабочих;

- общепроизводственные расходы, в том числе:

- расходы на содержание и эксплуатацию оборудования;

- цеховые расходы;

- общехозяйственные расходы;

- прочие производственные расходы;

- расходы на продажу.

Кроме того, в приведенном контексте, на промышленном предприятии могут выделяться следующие статьи затрат:

- покупные полуфабрикаты и комплектующие изделия – используется при значительном удельном весе их в материальных затратах;

- полуфабрикаты собственного производства – применяется на предприятиях со сложным технологическим процессом сборки деталей, узлов, блоков, агрегатов и т.п. в готовое изделие, а также на производствах, имеющих переделы для превращения сырья и полуфабрикатов в готовый продукт;

- при этом на полуфабрикаты собственного производства составляют отдельные калькуляции, особенно если полуфабрикаты реализуют на сторону;

- расходы на подготовку и освоение новых видов продукции;

- возмещение износа инструментов и приспособлений целевого назначения;

- потери от брака и др.

В нашем случае описанная группировка затрат позволяет определить технологическую, цеховую, производственную и полную себестоимость. Денежная оценка используемых ресурсов предприятия на производство и реализацию продукции в определенном периоде представляет собой её себестоимость.

К технологической себестоимости относят только прямые затраты на производство по таким статьям, как: сырье и материалы, возвратные отходы (вычитаются), топливо и энергия на технологические цели, заработная плата основных производственных рабочих. Технологическую себестоимость часто называют участковой, так как затраты, составляющие ее, складываются на производственном участке.

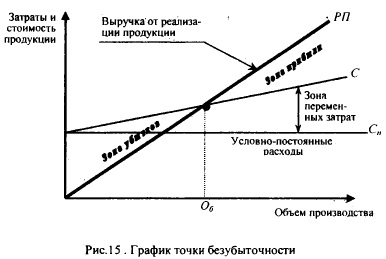

Группировка затрат на постоянные и переменные позволяет определить точку безубыточности, т.е. объем продукции, при котором предприятие переходит из зоны убыточности в зону прибыльности (рис.3)[3]

Цеховая себестоимость образуется путем добавления к технологической себестоимости калькуляционных статей затрат, формирующихся на уровне цеха: дополнительной заработной платы основных производственных рабочих, отчислений на социальные нужды основных производственных рабочих и общепроизводственных расходов.

Производственная себестоимость есть сумма цеховой себестоимости и калькуляционных статей затрат, складывающихся в целом по предприятию – общехозяйственных и прочих производственных расходов.

Корректным будет коммерческая (полная) себестоимость, которая состоит из производственной себестоимости и затрат на продажу.

Классификация затрат для определения себестоимости, оценки стоимости запасов и ожидаемой прибыли.

Для определения себестоимости, оценки стоимости запасов и ожидаемой прибыли различают следующие виды затрат:

- входящие – это ресурсы, которые были приобретены, имеются в наличии и должны принести доходы в будущем (активы);

- истекшие затраты – это ресурсы, израсходованные в течение отчетного периода для получения дохода и потерявшие способность приносить доход в дальнейшем (пассивы);

- производственные затраты – входящие в себестоимость продукции, в их состав входят прямые материальные затраты, прямые затраты на оплату труда и общепроизводственные расходы;

- прямые материальные затраты – затраты сырья и материалов, которые становятся частью готовой продукции, их стоимость прямо и экономично относится на определенное изделие;

- прямые затраты на оплату труда – все расходы по оплате труда работников, непосредственно занятых изготовлением продукции, они прямо и экономично относятся на определенный вид готовых изделий;

- непроизводственные затраты или затраты отчетного периода (периодические затраты), их размер зависит не от объема производства, а от длительности периода, они не используются в расчете себестоимости и для оценки производственных запасов. Они списываются на уменьшение прибыли от продажи.

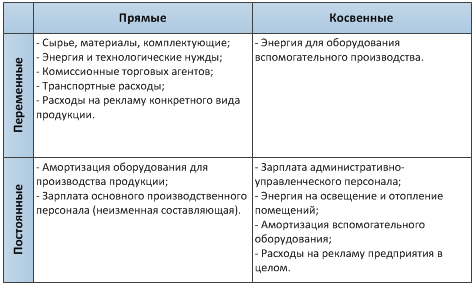

Крайне трудно найти другую формулировку для определенного высказывания, так как косвенные затраты невозможно прямо отнести на какое-либо изделие, они распределяются между отдельными изделиями пропорционально выбранной предприятием базе распределения (основной заработной плате основных производственных рабочих, прямым затратам, количеству отработанных часов и др.).[4]

Косвенные затраты подразделяются на две группы:

- общепроизводственные расходы – это общецеховые расходы на организацию, обслуживание и управление производством; они в свою очередь подразделяются на расходы на содержание и эксплуатацию оборудования и цеховые расходы;

- общехозяйственные расходы, осуществляемые в целях управления предприятием в целом.

Классификация затрат для принятия решений, контроля и регулирования.

На мой взгляд в целях осуществления контроля и регулирования выделяют регулируемые и нерегулируемые, контролируемые и неконтролируемые, нормируемые и ненормируемые, планируемые и непланируемые затраты. Планируемые затраты – это затраты, рассчитанные на определенный объем производства (в соответствии с нормами, лимитами и сметами). Непланируемые – затраты, не включаемые в план и отражаемые только в фактической себестоимости продукции.

В целях анализа различают затраты прошлого, текущего и будущего периодов, а также разграничивают их по носителям (видам продукции).

При выполнении расчетов, связанных с принятием хозяйственных решений, выделяют постоянные (условно-постоянные) и переменные (условно-переменные) затраты.

Постоянные затраты – затраты, величина которых в данный период времени не зависит от объема и структуры производства продукции. Переменные затраты – затраты, общая величина которых на данный период находится в непосредственной зависимости от объема производства (деловой активности предприятия), это затраты на сырье, материалы, заработную плату, топливо и электроэнергию для технологических нужд и т.д.

При принятии управленческого решения сравниваются между собой несколько альтернативных вариантов с целью выбора из них наилучшего.

Причем сравниваются только показатели, которые от варианта к варианту меняются. Эти затраты, отличающие одну альтернативу от другой, называются релевантными.

Безвозвратные затраты – это истекшие затраты, которые не могут быть изменены никакими управленческими решениями.

Вмененные затраты – это упущенная выгода предприятия, возможность, которая потеряна или которой жертвуют ради выбора альтернативного решения.

Приростные (инкрементные) затраты являются дополнительными и возникают в результате изготовления или продажи дополнительной партии продукции.

Предельные затраты – это максимально возможные затраты, при которых предприятие еще является безубыточным, но не имеет прибыли. Предельные затраты (доходы) – это дополнительные затраты (доходы) в расчете на одну единицу продукции.

1.4 Факторы, определяющие величину затрат

В целом, я думаю, что факторы, определяющие величину затрат предприятия на производство и реализацию продукции, можно разделить на две основные группы: внешние и внутренние.

К внешним относятся: цены и тарифы на используемые материалы, работы и услуги; минимальная заработная плата, налоги и отчисления во внебюджетные фонды, включаемые в себестоимость продукции (работ, услуг).

Внутренними факторами снижения затрат предприятия являются:

- рост объема производства продукции;

- конструкция изделия, требующая минимальных материальных затрат;

- ресурсосберегающая технология изготовления продукции;

- организация производства, обеспечивающая высокую степень загрузки оборудования и исключающая непроизводительные затраты ресурсов;

- рационализация организационной структуры системы управления производством, приводящая к сокращению затрат на управление;

- организация труда, обеспечивающая высокую производительность труда, соблюдение технологической дисциплины, учет производственных затрат, совершенная система управления затратами на предприятии и др.

Основные факторы, определяющие величину затрат на производство и реализацию продукции, работ, услуг.

Снижение затрат на производство продукции – сложный процесс, это определенно требующий от трудового коллектива предприятия соблюдения запланированных затрат трудовых, материальных и энергетических ресурсов, эффективного использования оборудования, поиска резервов экономии ресурсов, что является отличным источником.

У меня нет сомнений в том, что на предприятии необходима система стимулирования, побуждающая персонал предприятия к снижению затрат.

Различают моральные (награждение грамотой, присвоение звания помещение на доску почета и т.д.) и материальные стимулы (дополнительные вознаграждения, премии и.д.).

Существуют три ключевых правила, которые необходимо соблюдать при построении системы материального стимулирования:

- система должна обеспечить каждому работнику возможность участвовать в повышении эффективности работы;

- размер премиальных выплат должен зависеть от тех факторов, на которые данный работник способен оказать непосредственное влияние;

- в разработке системы должны участвовать представители всех заинтересованных групп.

Я совершенно убежден, что эффективное воздействие стимулирующей системы обеспечивается соблюдением следующих принципов:

- четкая постановка целей, т. е. однозначное определение результатов, на достижение которых направлено стимулирование;

- использование обоснованных критериев измерения и оценки;

- взаимосвязь поощрения и результата;

- применение в меру напряженных нормативов и др.

В зависимости от того, какое место работник занимает в производственном процессе и каковы его возможности в части снижения затрат, могут использоваться различные системы стимулирования: гибкая оплата труда, премии, участие в доходе подразделения (предприятия) или прибылях.

Было научно доказано, что анализ затрат является элементом функции контроля и подготавливает информацию для обоснованного их планирования. Затраты подвергаются анализу в целом по предприятию, производственным подразделениям, экономическим элементам затрат и калькуляционным статьям, видам деятельности, единицам продукции (работ, услуг), стадиям производственного процесса и другим объектам учета.

Это хорошо известный факт, что на предприятиях, где производственным, обслуживающим и функционально - управленческим подразделениям рассчитываются и устанавливаются бюджеты затрат, проводится анализ их исполнения – по всему бюджету подразделения в целом и по отдельным элементам.

Существенным является анализ затрат по основному виду деятельности предприятия включает выполнение основных работ:

- анализ общей суммы затрат на производство и сбыт продукции по экономическим элементам;

- анализ себестоимости готовой продукции (работ, услуг) по калькуляционным статьям;

- анализ себестоимости отдельных видов (и единиц) продукции (работ, услуг);

- анализ затрат на обслуживание производства и управление;

- анализ затрат на один рубль продукции; анализ затрат на производство и сбыт реализованной продукции.

Наиболее вероятно, что при проведении анализа необходимо фактический уровень затрат отчетного периода сравнить с достигнутым за предыдущий период или установленным планом, выявить объем и причины изменения затрат по составу и структуре, установить факторы, обусловившие рост или сокращение затрат, вскрыть резервы возможного их снижения.

Глава 2. Понятие расходы и их классификация

2.1 Определение расходов организации

Расходы предприятия - это снижение экономических выгод за счет выбытия денежных средств или прочего имущества, или возникновения обязательств, приводящих к снижению уровня капитала.

В соответствии с допущением временной определенности фактов хозяйственной деятельности расходы признаются в том отчетном периоде, в котором совершены, независимо от времени фактической выплаты денежных средств и иной формы осуществления. Если организацией принят основной порядок признания выручки после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.[5]

С моей точки зрения расходы признаются в отчете о прибылях и убытках:

- с учетом связи между произведенными расходами и поступлениями (соответствие доходов и расходов);

- путем их обоснованного распределения между отчетными периодами, когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

- по расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод или поступление активов;

- независимо от того, как они принимаются для целей расчета налогооблагаемой базы;

- когда возникают обязательства, не обусловленные признанием соответствующих активов.

Это хорошо установленный факт, что для эффективного управления затратами используются классификаторы по различным признакам. Следует иметь в виду, что денежные расходы компании группируются по трем основным признакам: расходы, обусловленные получением прибыли; расходы, не связанные с получением прибыли; расходы принудительные.

Действительно собственные расходы, которые обусловлены извлечением прибыли, состоят из затрат на производство и продажу продукции, работ, услуг и инвестиции. Принципиальным моментом являются затраты на производство и продажу продукции, работ, услуг представляют собой расходы, связанные с созданием товара, работ или услуги, в результате реализации которых организация получит финансовую прибыль или убыток.

Следует иметь в виду, что расходы, которые не связаны с извлечением дохода, - это расходы на социальную поддержку сотрудников, потребление, благотворительные цели.

Безусловно такие расходы направлены на поддержку репутации организации, на создание положительного социального климата в производственном коллективе и тем самым, повышают производительность и качество труда сотрудников.

Как я полагаю принудительные расходы включают налоги, отчисления на социальное страхование, расходы на обязательное личное и имущественное страхование, обязательные резервы. Чаще всего расходы по обычным видам деятельности связаны с изготовлением и реализацией продукции, приобретением и реализацией товаров, а также расходы, связанные с выполнением работ и оказанием услуг. Я совершенно убежден, что в эту же группу входят коммерческие и управленческие расходы.

В целом, я думаю, что к операционным расходам относятся: расходы, которые связаны с предоставлением за определенную плату во временное пользование активов предприятия; расходы, которые связаны с предоставлением за определенную плату прав, возникающих из различных видов интеллектуальной собственности; расходы от участия в уставных капиталах других предприятий; расходы, обусловленные продажей, выбытием, списанием основных средств и прочих активов, кроме денежных средств (за исключением иностранной валюты), товаров и продукции; проценты за предоставление организации в пользование денежных средств, кредитов и займов; расходы, обусловленные оплатой услуг, оказываемых кредитными организациями; иные операционные расходы.

Внереализационные расходы включают: - пени, штрафы, неустойки за нарушение условий договоров;

- возмещение убытков, причиненных организацией;

- признанные в отчетном году, убытки прошлых лет;

- дебиторская задолженность с истекшим сроком исковой давности и прочие долги, нереальные для взыскания;

- курсовые разницы;

- расходы от уценки активов; прочие внереализационные расходы.

В данный состав чрезвычайных расходов входят расходы, возникающие вследствие чрезвычайных обстоятельств хозяйственно-производственной деятельности.

Состав затрат на производство и продажу продукции выглядит следующим образом:

- материальные затраты;

- затраты на оплату труда;

- расходы, возникшие в результате управления производственным процессом; стоимость внеоборотных активов, использованных в процессе производства.

Материальные расходы, включают в себя различные расходы:

- на приобретение сырья и материалов, которые используются в производстве и на хозяйственные нужды;

- на тару, тарные материалы;

- на приобретение инструментов, инвентаря, приспособлений, приборов, спецодежды, лабораторного оборудования и прочего имущества, не являющегося амортизируемым;

- на покупку комплектующих изделий, полуфабрикатов; на приобретение топлива, воды и энергии для производственного процесса; - на приобретение работ и услуг, выполняемых сторонними компаниями, в частности транспортных;

- обусловленные содержанием и эксплуатацией основных средств и прочего имущества.

Я хочу подчеркнуть, что расходы на оплату труда включают в себя начисления сотрудникам в натуральной и денежной формах, стимулирующие надбавки, компенсации, премии, поощрения, расходы на содержание сотрудников, обозначенные законодательными нормами Российской Федерации и трудовыми договорами. Расходы, которые связаны с единым управлением производственным процессом, так называемые накладные расходы, включают административные, управленческие расходы, плату за аренду помещений, командировочные расходы, содержание автотранспорта предприятия, расходы вспомогательного производства и прочие. Стоимость использованных внеоборотных активов в процессе производства переносится на затраты посредством амортизации. С моей точки зрения в соответствии с признаком однородности, затраты по основной деятельности группируются по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на различные социальные нужды; амортизационные отчисления; прочие затраты.

По отношению к объему производства затраты делятся на две большие группы: постоянные, переменные. Другим интересным моментом является размер постоянных затрат не зависит от объема производства. Они могут существовать даже во время глубокого простоя предприятия.

В целом я думаю, что к данному виду затрат можно отнести арендную плату по арендованным основным фондам, амортизацию собственных основных фондов, зарплату административного и обслуживающего персонала, плату за коммунальные услуги, почтовые услуги, налоги и другие расходы.

Следующим пунктом является понимание вопросов формирования себестоимости продукции, товаров, работ, услуг, крайне важно, так как себестоимость играет очень важную роль в оценке экономической эффективности производственно-хозяйственной и финансовой деятельности предприятия.

Нет оснований отрицать, что для успешного выполнения работ, выпуска продукции, оказания услуг, необходимы затраты живого труда в виде труда рабочих и служащих, а также затраты материальных ресурсов: сырья, топлива, электроэнергии, использование оборудования, дополнительных расходов на производственно-хозяйственную деятельность.

2.2 Признание расходов для предприятий и организаций

В соответствии с ПБУ 10/99 расходы признаются в бухгалтерском учете при наличии следующих условий:

1) расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

2) сумма расходов может быть определена;

3) имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (т.е. когда организация передала актив либо отсутствует неопределенность в отношении передачи активов).

Если в отношении любых расходов организации не исполнено хотя бы одно из указанных условий, то в учете эти расходы признаются дебиторской задолженностью.

Иными словами, амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Следует иметь в виду, что расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).[6]

Не следуя буквально, дословно тексту, в соответствии с допущением временной определенности фактов хозяйственной деятельности расходы признаются в том отчетном периоде, в котором совершены, независимо от времени фактической выплаты денежных средств и иной формы осуществления.

Если организацией принят порядок признания выручки после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности. Важным моментом является то, что расходы признаются в отчете о прибылях и убытках:

- с учетом связи между произведенными расходами и поступлениями (соответствие доходов и расходов);

- путем их обоснованного распределения между отчетными периодами, когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

- по расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод или поступление активов;

- независимо от того, как они принимаются для целей расчета налогооблагаемой базы;

- когда возникают обязательства, не обусловленные признанием соответствующих активов.

В бухгалтерской отчетности также подлежит раскрытию, как минимум, следующая информация:

- расходы по обычным видам деятельности в разрезе элементов затрат;

- изменение величины расходов, не имеющих отношения к исчислению себестоимости проданных продукции, товаров, работ и услуг в отчетном году;

- расходы, равные величине отчислений в связи с образованием резервов (предстоящих расходов, оценочных резервов и др.).

Прочие расходы организации за отчетный год, которые в соответствии с правилами бухгалтерского учета не зачисляются в отчетном году на счет прибылей (убытков), подлежат раскрытию в бухгалтерской отчетности обособленно.

Глава 3. Понятие издержки и их классификация

3.1 Частные и общественные издержки

Возможно понятие «издержки» (они же расходы, затраты) является достаточно ёмким, требующим отдельного рассмотрения. В целом, когда говорится об издержках, мы понимаем широкий круг вопросов, связанных с причинами, которые, с одной стороны, создают необходимые условия существования бизнеса, а с другой — уменьшают прибыль, т. к. имеют тенденцию к росту.

Издержки - это выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, финансовых ресурсов) в процессе производства и обращения продукции, товаров. Общие издержки обычно делят на издержки производства и издержки обращения.[7]

Издержки могут рассматриваться с различных позиций. Если они исследуются с точки зрения отдельной фирмы (отдельного производителя), речь идёт о частных издержках. Если же издержки анализируются с точки зрения общества в целом, то возникают внешние эффекты и, как следствие, необходимость учёта общественных издержек.

Было научно доказано, что общественные и частные издержки совпадают лишь при отсутствии внешних эффектов, либо при условии равенства нулю их суммарного эффекта.

Общественные издержки = Частные издержки + Внешние эффекты

Бухгалтерские и экономические издержки

Бухгалтерские издержки — это стоимость используемых фирмой ресурсов в фактических ценах их приобретения.

Бухгалтерские издержки = Явные издержки

Экономические издержки — это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов.

Альтернативные (экономические) издержки = Явные издержки + Неявные издержки

Эти два вида издержек (бухгалтерские и экономические) могут совпадать или не совпадать друг с другом.

Методы, способы и приемы увеличения ресурсов покупаются на свободном конкурентном рынке, то фактическая рыночная цена равновесия, уплачиваемая за их приобретение, есть цена наилучшей альтернативы (если бы это было не так, то ресурс ушёл бы к другому покупателю).

Если же цены на ресурсы не равны равновесным из-за несовершенства рынка или государственного вмешательства, то фактические цены могут не отражать стоимости наилучшей из отвергнутых альтернатив и оказаться выше или ниже альтернативных издержек.

3.2 Явные и неявные издержки

Из деления издержек на альтернативные и бухгалтерские вытекает классификация издержек на явные и неявные.

Это хорошо установленный факт, что явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов, не находящихся в собственности данной фирмы. Например, сырье, материалы, топливо, рабочая сила и т.д.

Я хочу подчеркнуть, что неявные издержки определяются стоимостью внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы.

У меня нет сомнений в том, что примером неявных издержек для предпринимателя может быть зарплата, которую он мог бы получать, работая по найму. Другими словами, для владельца капитального имущества (машин, оборудования, зданий и т.д.) ранее осуществлённые расходы на его приобретение не могут быть отнесены к явным издержкам настоящего периода. Однако основным источником пополнения владелец несёт неявные издержки, поскольку он мог бы продать это имущество и вырученные деньги положить в банк под процент, или сдать его в аренду третьему лицу и получать доход.[8]

Наиболее вероятно неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений.

Принято считать, что явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

В число явных издержек входят:

- заработная плата рабочим

- денежные затраты на покупку и аренду станков, оборудования, зданий, сооружений

- оплата транспортных расходов

- коммунальные платежи

- оплата поставщиков материальных ресурсов

- оплата услуг банков, страховых компаний

Общеизвестно, что неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки.

Чаще всего неявные издержки могут быть представлены как:

- денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов

- В целом для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие)

3.3 Возвратные и невозвратные издержки

Невозвратные издержки рассматривают в широком и узком смысле.

В широком смысле слова к невозвратным издержкам относят те расходы, которые фирма не сможет вернуть даже если она прекратит свою деятельность (например, расходы на регистрацию и фирмы и получение лицензии, подготовку рекламной надписи или названия фирмы на стене здания, изготовление печатей и т.д.). В большинстве случаях невозвратные издержки являются как бы платой фирмы за вход на рынок или уход с рынка.

В узком смысле слова невозвратные издержки — это затраты на те виды ресурсов, которые не имеют альтернативного использования. Например, расходы на специализированное оборудование, изготовленное по заказу фирмы. Поскольку оборудование не имеет альтернативного использования, то его альтернативные издержки равны нулю. Насколько я могу судить невозвратные издержки не входят в альтернативные издержки и не оказывают влияния на текущие решения фирмы.

3.4 Постоянные издержки

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска.

Как я полагаю, в соответствии с этим экономические издержки краткосрочного периода подразделяются на постоянные и переменные издержки. В долгосрочном периоде данное деление теряет смысл, поскольку все издержки могут меняться (т.е. являются переменными).

Постоянные издержки — это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. На мой взгляд они представляют собой формирование умения издержки ее постоянных факторов производства.

К постоянным издержкам относятся:

- оплата процентов по банковским кредитам;

- амортизационные отчисления;

- выплата процентов по облигациям;

- оклад управляющего персонала;

- арендная плата;

- страховые выплаты;

Переменные издержки — это издержки, которые зависят от объема продукции фирмы. С моей точки зрения они представляют собой издержки переменных факторов производства фирмы.

К переменным издержкам относятся:

- заработная плата

- транспортные расходы

- затраты на электроэнергию

- затраты на сырье и материалы

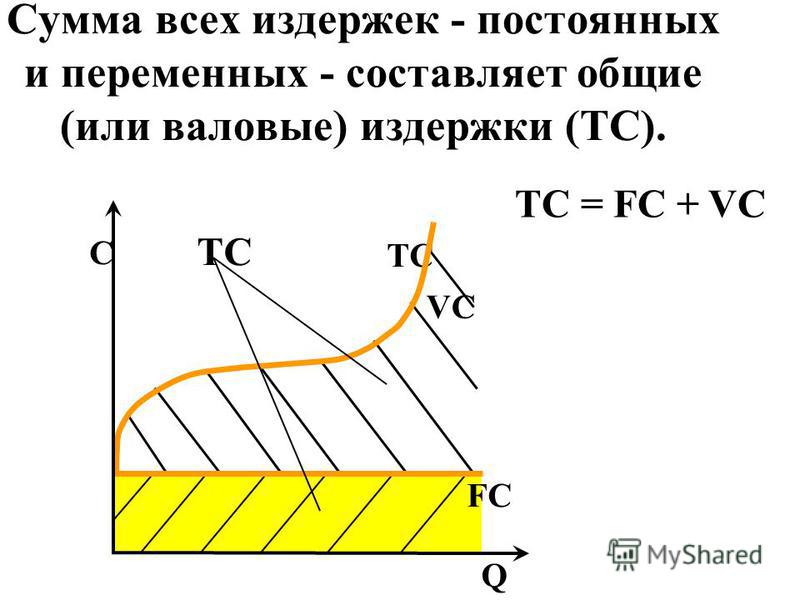

3.5 Общие (валовые) издержки

Общие (валовые) издержки — это все издержки на данный момент времени, необходимые для производства того или иного товара.

Обычно совокупные издержки представляют собой общие расходы фирмы на оплату всех факторов производства.[9]

Совокупные издержки зависят от объема выпускаемой продукции, и определяются:

- количеством;

- рыночной ценой используемых ресурсов.

Совокупные издержки подразделяются на:

- совокупные постоянные издержки — совокупные расходы фирмы на все постоянные факторы производства.

- совокупные переменные издержки — совокупные расходы фирмы на переменные факторы производства.

Графически соотношение совокупных, постоянных и переменных издержек можно изобразить, подобно тому, как это представлено на рисунке.

Заключение

Таким образом, себестоимость продукции является важнейшей экономической категорией и характеризует затраты предприятия на производство и реализацию продукции. Она является также важнейшим качественным показателем работы предприятия, так как характеризует уровень использования всех ресурсов, находящихся в распоряжение предприятия.

В большинстве случаях управление издержками производства и реализации продукции с целью их минимизации на предприятии является составной частью управлением предприятием в целом. Управление издержками на предприятии необходимо, прежде всего, для:

- получения максимальной прибыли;

- улучшения финансового состояния фирмы;

- повышения конкурентоспособности предприятия и продукции;

- снижения риска стать банкротом и других целей.

Существенного снижения себестоимости продукции на предприятии можно достичь только за счет разработки и реализации комплексной программы снижения издержек, которая должна быть постоянно действующей и периодически корректироваться с учетом изменяющихся обстоятельств.

В своей работе «Издержки производства и себестоимость продукции», я постарался посчитать возможную себестоимость металлоконструкции рулевого колеса, и рассмотреть пути снижения себестоимости.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (имущества, денежных средств) или возникновения обязательств, уменьшающих капитал организации, за исключением уменьшения вкладов в уставный капитал собственников имущества по их решению.

Расходы также классифицируются на четыре группы:

- расходы по обычным видам деятельности;

- операционные расходы;

- внереализационные расходы;

- чрезвычайные расходы.

Расходы, учитываемые при исчислении налогооблагаемой, прибыли как связанные с реализаций товаров (работ, услуг), по способам включения их сумм в расчет налогооблагаемой базы также делятся на две группы:

1) прямые;

2) косвенные.

Так в чем же разница между затратами, расходами и издержками?

В заключении курсовой работы даю полное определение этим понятиям.

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых и других видов ресурсов на производство и реализацию продукции за определенный период времени.

Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию.

Издержки — это совокупность различных видов затрат на производство и продажу продукции.

Подытожим:

Итак, как видите, расходы, издержки и затраты – имеют существенные различия, поэтому, занимаясь бизнесом и ведя бухгалтерию в полном или минимальном объеме, нужно помнить об этом.

Список используемых источников

1. Астахов, В.П. Бухгалтерский (финансовый) учет: Учебник для бакалавров / В.П. Астахов. - М.: Юрайт, 2013. - 984 c.

2. Астахов, В.П. Бухгалтерский (финансовый) учет: Учебное пособие для бакалавров / В.П. Астахов. - М.: Юрайт, 2012. - 988 c.

3. Гетьман, В.Г. Бухгалтерский финансовый учет: Учебник для бакалавров / В.Г. Гетьман, В.А. Терехова. - М.: Дашков и К, 2013. - 504 c.

4. Бабаев, Ю.А. Бухгалтерский финансовый учет: Учебное пособие / Ю.А. Бабаев, Л.Г. Макарова, К.С. Маляренко [и др.]. - М.: ИЦ РИОР, 2013. - 170 c.

5. Керимов, В.Э. Бухгалтерский управленческий учет: Учебник / В.Э. Керимов. - М.: Дашков и К, 2012. - 484 c.

6. Любушин, Н.П. Экономический анализ: Учебник для студентов вузов, обучающихся по специальностям "Бухгалтерский учет, анализ и аудит" и "Финансы и кредит" / Н.П. Любушин. - М.: ЮНИТИ-ДАНА, 2013. - 575 c.

7. Сысоева, Г.Ф. Бухгалтерский учет, налогообложение и анализ внешнеэкономической деятельности: Учебник для магистров / Г.Ф. Сысоева, И.П. Малецкая. - М.: Юрайт, 2013. - 424 c.

8. Барышникова, Н.С Финансы организаций (предприятий): Учебное пособие / Н.С Барышникова. - СПб.: Проспект Науки, 2012. - 320 c.

9. Семенов, В.М. Финансы предприятий / В.М. Семенов, Р.А. Набиев. - М.: Финансы и статистика, 2007. - 240 c.

10. Акмаева, Р.И. Экономика организаций (предприятий): Учебное пособие / Р.И. Акмаева, Н.Ш. Епифанова. - Рн/Д: Феникс, 2009. - 494 c.

11. Трунин, С.Н. Финансовый бухгалтерский учет: Учебное пособие / С.Н. Трунин. - М.: Финансы и статистика, 2007. - 544 c.

12. Чалдаева, Л.А. Экономика предприятия: Учебник для бакалавров / Л.А. Чалдаева. - М.: Юрайт, 2013. - 410 c.

13. Бухалков, М.И. Организация производства и управление предприятием: Учебник / М.И. Бухалков. - М.: ИНФРА-М, 2013. - 506 c.

14. Борисов, Е. Ф. Основы экономики: Учебное пособие / Е. Ф. Борисов. — М.: Юрайт — Издат, 2009. – 316 с.

15. Базилевич, А.И. Экономика предприятия (фирмы): Учебник для бакалавров / В.Я. Горфинкель, А.И. Базилевич, Л.В. Бобков. - М.: Проспект, 2013. - 640 c.

-

Рис. 1 Группировка затрат на производство продукции ↑

-

Рис. 2 Классификации затраты по её признакам ↑

-

Рис. 3 График точки безубыточности ↑

-

Рис. 4 Прямые и косвенные затраты ↑

-

Рис.5 Классификация расходов по видам деятельности ↑

-

Рис.6 Расходы предприятий ↑

-

Рис. 7. Классификация издержек производства ↑

-

Рис. 8. Явные и неявные издержки ↑

-

Рис. 9. График Сумма издержек ↑

- Добросовестная и недобросовестная ценовая конкуренция ( Понятие и функции экономической конкуренции )

- Принципы и основания наследования .

- «Качественные и количественные методы психологических и педагогических исследований»

- «Функции операционных систем персональных компьютеров.»

- Разработка конфигурации «Складской учет» в среде 1C

- «Управление взаимоотношениями с клиентами с помощью UML»

- Интернет - маркетинговые решения для ООО «Центральная Авто Школа»

- Роль рекламы в современном маркетинге (на примере ООО «Центральная Авто Школа»).

- Рекламные стратегии компаний на отраслевых рынках ( Сущность рекламы и ее значение )

- Понятие и задачи экономического анализа Работу выполнила студентка.

- Корпоративная культура в организации ( Сущность и основные элементы корпоративной культуры )

- Реклама как сигнал и как информация» Работу выполнила студентка.