Добросовестная и недобросовестная ценовая конкуренция ( Понятие и функции экономической конкуренции )

Содержание:

Введение

Современная рыночная экономика представляет собой сложный организм, который состоит из многих разнообразных производственных и коммерческих, финансовых и информационных структур, который взаимодействуют на фоне системы правовых норм бизнеса, и объединяемых единым понятием - рынок.

По определению рынок — это организованная структура, где "встречаются" производители и потребители, продавцы и покупатели, где в результате взаимодействия спроса потребителей и предложения производителей устанавливаются и цены товаров, и объемы продаж. В структурной организации рынка определяющее значение имеет количество производителей (продавцов) и количество потребителей (покупателей), участвующих в процессе обмена всеобщего эквивалента стоимости (денег) на какой-либо товар. Это количество производителей и потребителей, характер и структура отношений между ними определяют взаимодействие спроса и предложения.

Ключевым понятием, выражающим сущность рыночных отношений, является понятие конкуренции.

Конкуренция — это самая весомая часть всей системы рыночного хозяйства, где между производителями идёт борьба за рынок по поводу установления цен и объемов предложения товаров. Это конкуренция между производителями.

Помимо вышеотмеченного определяется также конкуренция между потребителями как взаимоотношения по поводу формирования цен и объема спроса на рынке. Стимулом, побуждающим человека к конкурентной борьбе, как утверждал Зигмунд Фрейд, является стремление к власти. В соперничестве на рынках речь идет о заключении сделок и о долях участия в рыночной сфере. Конкурентная борьба — это динамический процесс. Он служит лучшему обеспечению рынка товарами.

В качестве средств в конкурентной борьбе для улучшения своих позиций на рынке компании используют традиционные и нетрадиционные способы, например, качество изделий, цену, сервисное обслуживание, ассортимент, условия поставок, информацию через рекламу.

Конкуренция представляет цивилизованную, легализованную форму борьбы за существование и один из наиболее действенных механизмов отбора и регулирования в рыночной экономике. Конкуренция является неизменным атрибутом любого рынка товаров и услуг с той лишь разницей, что применяемые методы в борьбе за долю рынка и потребителей зависят от типа конкуренции, числа участников, предлагаемого потребителям товара и добросовестности способов и приемов, используемых для достижения поставленных целей. Учитывая все вышеперечисленные нюансы экономики, мне стало интересно: какими способами и методами строится борьба за первенство на рынке?

В этой работе я раскрываю методы борьбы конкуренции между производителями. Хочу также отметить значимость этой работы для меня, как не стать очередной жертвой в этой борьбе и понимать происходящий вокруг процесс, осознавая при этом, что и я, в том или ином смысле, являюсь частью этого огромного экономического котла.

Моя работа представляет из себя перечень материалов из разной как электронной, так и книжной литературы, которой ознакомлю вас в конце курсовой работы.

Глава 1. Понятие и функции экономической конкуренции

1.1. Определение конкуренции как экономического явления

Конкуренция – от латинского Concurrere – сталкиваться – борьба независимых экономических субъектов за ограниченные экономические ресурсы. Это экономический процесс взаимодействия, взаимосвязи и борьбы между выступающими на рынке предприятиями в целях обеспечения лучших возможностей сбыта своей продукции, удовлетворяя разнообразные потребности покупателей.

Конкуренция — это та самая «невидимая рука» рынка, которая координирует деятельность его участников.

Конкуренция выступает в качестве силы, обеспечивающей взаимодействие спроса и предложения, уравновешивающей рыночные цены. В результате соперничества продавцов и покупателей устанавливается общая цена на однородные товары и конкретный вид кривых спроса и предложения. «Конкуренция обеспечивает функционирование рыночного механизма ценообразования».

Конкуренция - механизм регулирования пропорций общественного производства. Через механизм межотраслевой конкуренции происходит перелив капиталов из отрасли в отрасль.

Затраты характеризуют в денежном выражении объем ресурсов за определенный период, использованных на производство и сбыт продукции, выполнение работ, оказание услуг, и трансформируются в себестоимость продукции, работ и услуг. Затраты отражают сколько и каких ресурсов израсходовано за определенный период.

Объем использованных ресурсов может быть представлен в натуральных и денежных единицах.

Информация о затратах используется для следующих целей:

- расчета себестоимости продукции, ожидаемой прибыли и оценки экономической деятельности предприятия; принятия управленческих решений; контроля и регулирования затрат.

В экономической литературе и на практике наряду с термином «затраты» используются и такие, как «расходы», «издержки». Эти понятия имеют разное экономическое содержание.

Расходы показывают уменьшение платежных средств или иного имущества предприятия и отражаются в учете на момент платежа.

Это обусловлено и представлено тремя причинами:

1. Затраты имеют расчетную природу оценки. Они находят отражение во внутреннем учете и не обязательно связаны с платежами. Издержки же по сравнению имеют платежную природу и отражаются во внешнем учете предприятия.

2. У затрат могут отсутствовать признаки издержек.

Например, расчетная арендная плата за помещение, расчетные амортизационные отчисления.

Управление затратами на предприятии предполагает выполнение всех функций, присущих управлению любым объектом:

1. разработка и принятие решений;

2. реализация поставленных решений;

3. контроль за их выполнением.

Функции управления затратами реализуются через элементы управленческого цикла.

Первая функция включает элементы – прогнозирование и планирование, вторая – организацию, координацию и регулирование, активизацию и стимулирование выполнения, третья функция – учет и анализ затрат.

Иными словами, управление затратами – это выполнение всех функций управленческого цикла, направленных на повышение эффективности использования производственных ресурсов на предприятии.

Субъектами управления затратами выступают руководители и специалисты предприятия и производственных подразделений.

Объектами управления являются затраты на разработку, производство, реализацию, эксплуатацию (использование) и утилизацию продукции (работ, услуг).

Цель управления затратами состоит в достижении результатов деятельности предприятия наиболее экономичным способом.

Прогнозирование и планирование затрат подразделяют на перспективное и текущее.

Задачей долгосрочного планирования является подготовка информации об ожидаемых затратах при освоении новых рынков сбыта, организации разработки и выпуска новой продукции (работ, услуг), увеличении мощности предприятия. Текущие планы конкретизируют реализацию долгосрочных целей предприятия.

Если речь идёт об координации и регулирование затрат предполагают сравнение фактических затрат с запланированными, выявление отклонений и принятие оперативных мер по их ликвидации.

Есть смысл упоминание активизации и стимулирование подразумевают изыскание способов воздействия на участников производства, побуждающих соблюдать установленные планом затраты и находить возможности их снижения.

Норма действительно предполагает, что при указании элемента управления затратами необходим для подготовки информации в целях принятия правильных хозяйственных решений.

Анализ затрат как элемент функции контроля, помогает оценить эффективность использования всех ресурсов предприятия, выявить резервы снижения затрат на производстве, собрать информацию для подготовки планов и принятия рациональных управленческих решений в области затрат.

Иными словами, функция контроля в системе управления затратами обеспечивает сравнение запланированных и фактических затрат. Управленческие действия должны быть направлены на приведение фактических затрат в соответствие с запланированными или на уточнение планов, если эти планы не могут быть выполнены вследствие объективного изменения условий производства.

Итак, управление затратами – это динамический процесс, включающий управленческие действия, целью которых является достижение высокого экономического результата деятельности предприятия, т.е. получение максимальной прибыли.

Следствием конкуренции является, с одной стороны, обострение производственных и рыночных отношений, а с другой - повышение эффективности хозяйственной деятельности, ускорение НТП.

Конкуренция относится к неконтролируемым факторам, которые воздействуют на деятельность организации, которые не могут управляться организацией.

1.2. Функции конкуренции

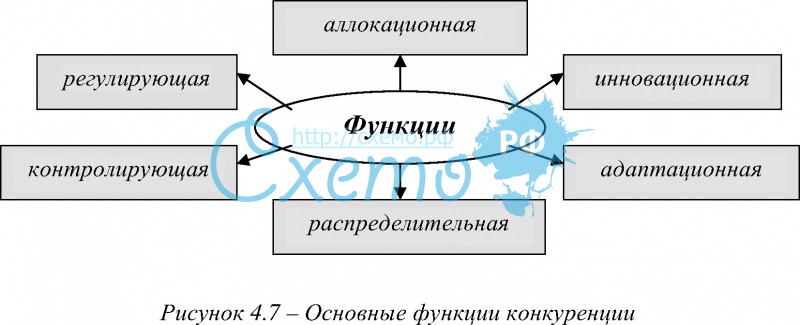

В современной рыночной экономике можно выделить шесть основных функций конкуренции:

I) регулирующую;

2) аллокационную;

3) инновационную;

4) адаптационную;

5) распределительную;

6) контролирующую.

Группировка по экономическим элементам используется, цехам или другим объектам управления затратами. В ней количественно отражается, сколько и каких расходов будет или фактически произведено. Но она не показывает назначения производственных затрат, их связи с результатами производства и целесообразности. Устранить этот недостаток позволяет перегруппировка производственных затрат, которая выделяет среди них:

- предпроизводственные затраты;

- производственные затраты;

- затраты на обслуживание производства и управление;

- затраты на сбыт и реализацию продукции.

Однако в сочетании с перегруппировка производственных затрат проводится по калькуляционным статьям себестоимости.

Нельзя не заметить, что функции конкуренции и функции рынка во многом совпадают. И это вполне объяснимо: ведь конкуренция выражает суть рынка и рыночной экономики.

Роль конкуренции в современной рыночной экономике определяется многофункциональными задачами и пронизывает своим механизмом все ее уровни. Эта категория выражает отношения между субъектами рынка по поводу их стратегического позиционирования, определяет механизм функционирования самой рыночной системы, оказывает влияние на формирование структуры отраслевых рынков, создает предпосылки для повышения конкурентоспособности экономической системы в целом и наконец, способствует решению социальных задач в обществе.

Роль конкуренции в современной рыночной экономике определяется многофункциональными задачами и пронизывает своим механизмом все ее уровни. Эта категория выражает отношения между субъектами рынка по поводу их стратегического позиционирования, определяет механизм функционирования самой рыночной системы, оказывает влияние на формирование структуры отраслевых рынков, создает предпосылки для повышения конкурентоспособности экономической системы в целом и наконец, способствует решению социальных задач в обществе.

Рис. 1 Основные функции конкуренции.

Глава 2. Формы экономической конкуренции

2.1. Общее понятие видов экономической конкуренции

Классификация затрат по экономическим элементам группирует затраты по признаку их однородности, независимо от того, на что и где они израсходованы.

В Налоговом кодексе установлен единый для всех предприятий перечень элементов затрат, включающий:

- материальные затраты за вычетом стоимости возвратных отходов (в том числе стоимость сырья и материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов, работ и услуг производственного характера, выполненных сторонними организациями);

- затраты на оплату труда (основная и дополнительная заработная плата персонала);

- отчисления на социальные нужды;

- амортизация основных производственных средств;

- прочие затраты (плата за аренду основных средств;

- за подготовку и переподготовку кадров, затраты на командировки, телефон, плата за охрану и др.)

Группировка по экономическим элементам используется, цехам или другим объектам управления затратами. В ней количественно отражается, сколько и каких расходов будет или фактически произведено. Но она не показывает назначения производственных затрат, их связи с результатами производства и целесообразности. Устранить этот недостаток позволяет перегруппировка производственных затрат, которая выделяет среди них:

- предпроизводственные затраты;

- производственные затраты;

- затраты на обслуживание производства и управление;

- затраты на сбыт и реализацию продукции.

Однако в сочетании с перегруппировка производственных затрат проводится по калькуляционным статьям себестоимости.

2.2. Совершенная и несовершенная конкуренция

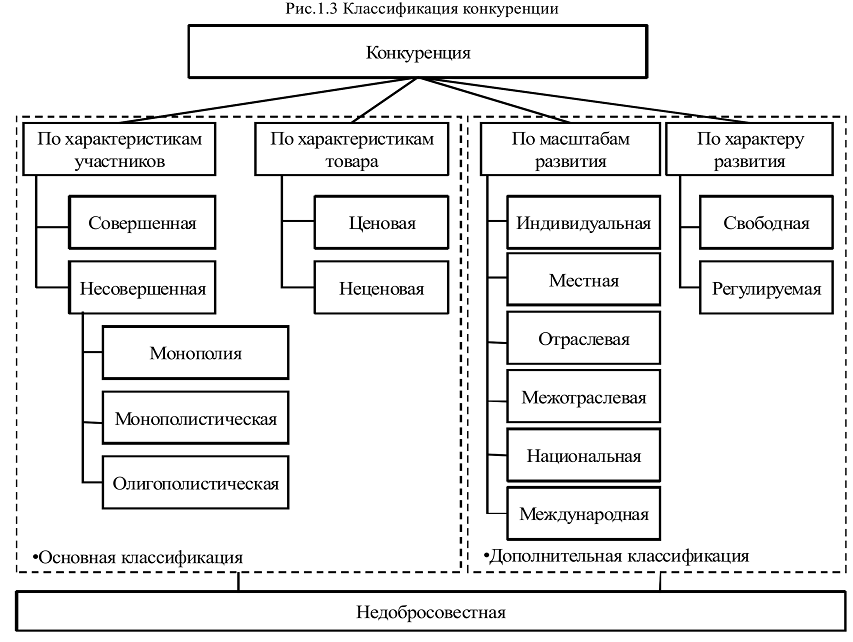

Конкуренция может существовать только при определённом состоянии рынка. Разные виды конкуренции зависят от определённых показателей состояния рынка. Основными показателями являются: количество продавцов и покупателей; характер продукции; условия входа/выхода на рынок; информация и мобильность.

Конкуренция может существовать только при определённом состоянии рынка. Разные виды конкуренции зависят от определённых показателей состояния рынка. Основными показателями являются: количество продавцов и покупателей; характер продукции; условия входа/выхода на рынок; информация и мобильность.

________________

Рис. 2 Классификация конкуренции.

К технологической себестоимости относят только прямые затраты на производство по таким статьям, как: сырье и материалы, возвратные отходы (вычитаются), топливо и энергия на технологические цели, заработная плата основных производственных рабочих. Технологическую себестоимость часто называют участковой, так как затраты, составляющие ее, складываются на производственном участке.

На рынке совершенной конкуренции расщепление экономической власти максимально и механизмы конкуренции работают в полную силу. Здесь действует множество производителей, лишенных каких-либо рычагов навязывания своей воли потребителям.

Степень несовершенства рынка зависит от разновидности несовершенной конкуренции. В условиях монополистической конкуренции она невелика и связана только с умением производителя выпускать особые, отличающиеся от конкурентной разновидности товаров. При олигополии несовершенство рынка значительно и диктуется немногочисленностью действующих на нем фирм. Наконец, монополия означает господство на рынке только одного производителя.

2.3. Совершенная конкуренция

Признаки совершенной конкуренции:

- 1. бесконечное множество равноценных продавцов и покупателей;

- 2. однородность продаваемой продукции;

- 3. отсутствие барьеров для входа или выхода с рынка;

- 4. высокая мобильность факторов производства;

- 5. равный и полный доступ всех участников к информации (цены товаров).

Новые фирмы могут свободно входить, а существующие фирмы - свободно покидать совершенно конкурентные отрасли. В частности, не существует никаких серьезных препятствий - законодательных, технологических, финансовых и других, - которые могли бы помешать возникновению новых фирм и сбыту их продукции на конкурентных рынках.

В целом, я думаю, что факторы, определяющие величину затрат предприятия на производство и реализацию продукции, можно разделить на две основные группы: внешние и внутренние.

К внешним относятся: цены и тарифы на используемые материалы, работы и услуги; минимальная заработная плата, налоги и отчисления во внебюджетные фонды, включаемые в себестоимость продукции (работ, услуг).

Внутренними факторами снижения затрат предприятия являются:

- рост объема производства продукции;

- конструкция изделия, требующая минимальных материальных затрат;

- ресурсосберегающая технология изготовления продукции;

- организация производства, обеспечивающая высокую степень загрузки оборудования и исключающая непроизводительные затраты ресурсов;

- рационализация организационной структуры системы управления производством, приводящая к сокращению затрат на управление;

- организация труда, обеспечивающая высокую производительность труда, соблюдение технологической дисциплины, учет производственных затрат, совершенная система управления затратами на предприятии и др.

Основные факторы, определяющие величину затрат на производство и реализацию продукции, работ, услуг.

Снижение затрат на производство продукции – сложный процесс, это определенно требующий от трудового коллектива предприятия соблюдения запланированных затрат трудовых, материальных и энергетических ресурсов, эффективного использования оборудования, поиска резервов экономии ресурсов, что является отличным источником.

У меня нет сомнений в том, что на предприятии необходима система стимулирования, побуждающая персонал предприятия к снижению затрат.

Различают моральные (награждение грамотой, присвоение звания помещение на доску почета и т.д.) и материальные стимулы (дополнительные вознаграждения, премии и.д.).

Существуют три ключевых правила, которые необходимо соблюдать при построении системы материального стимулирования:

- система должна обеспечить каждому работнику возможность участвовать в повышении эффективности работы;

- размер премиальных выплат должен зависеть от тех факторов, на которые данный работник способен оказать непосредственное влияние;

- в разработке системы должны участвовать представители всех заинтересованных групп.

Я совершенно убежден, что эффективное воздействие стимулирующей системы обеспечивается соблюдением следующих принципов:

- четкая постановка целей, т. е. однозначное определение результатов, на достижение которых направлено стимулирование;

- использование обоснованных критериев измерения и оценки;

- взаимосвязь поощрения и результата;

- применение в меру напряженных нормативов и др.

В зависимости от того, какое место работник занимает в производственном процессе и каковы его возможности в части снижения затрат, могут использоваться различные системы стимулирования: гибкая оплата труда, премии, участие в доходе подразделения (предприятия) или прибылях.

Было научно доказано, что анализ затрат является элементом функции контроля и подготавливает информацию для обоснованного их планирования. Затраты подвергаются анализу в целом по предприятию, производственным подразделениям, экономическим элементам затрат и калькуляционным статьям, видам деятельности, единицам продукции (работ, услуг), стадиям производственного процесса и другим объектам учета.

Это хорошо известный факт, что на предприятиях, где производственным, обслуживающим и функционально - управленческим подразделениям рассчитываются и устанавливаются бюджеты затрат, проводится анализ их исполнения – по всему бюджету подразделения в целом и по отдельным элементам.

Существенным является анализ затрат по основному виду деятельности предприятия включает выполнение основных работ:

- анализ общей суммы затрат на производство и сбыт продукции по экономическим элементам;

- анализ себестоимости готовой продукции (работ, услуг) по калькуляционным статьям;

- анализ себестоимости отдельных видов (и единиц) продукции (работ, услуг);

- анализ затрат на обслуживание производства и управление;

- анализ затрат на один рубль продукции; анализ затрат на производство и сбыт реализованной продукции.

Наиболее вероятно, что при проведении анализа необходимо фактический уровень затрат отчетного периода сравнить с достигнутым за предыдущий период или установленным планом, выявить объем и причины изменения затрат по составу и структуре, установить факторы, обусловившие рост или сокращение затрат, вскрыть резервы возможного их снижения.

2.4. Несовершенная конкуренция

Несовершенная конкуренция - состояние рынка, на котором много покупателей и мало продавцов и наоборот, а также выполняются действия по подавлению конкуренции со стороны других участников рынка.

Рынок несовершенной конкуренции - рынок, на котором и продавцы, и покупатели могут существенно влиять на цены. На рынке несовершенной конкуренции существует в определенной мере рыночная власть одного из субъектов рынка и отсутствует свобода выражения экономических отношений, свойственная условиям совершенной конкуренции.

Механизмами несовершенной конкуренции являются:

- 1. демпинговые цены - продажа товара на рынке по цене, которая ниже его стоимости;

- 2. создание входных барьеров на рынок каких-либо товаров;

- 3. ценовая дискриминация - продажа одного и того же товара по разным ценам.

Таким образом, возможны следующие потери от несовершенной конкуренции:

- 1. неоправданный рост цен;

- 2. увеличение издержек производства и обращения;

- 3. замедление научно-технического прогресса;

- 4. снижение конкурентоспособности на мировых рынках;

- 5. падение эффективности экономики.

Глава 3. Методы конкуренции

3.1. Ценовая конкуренция

Ценовые методы конкуренции — это конкуренция, в которой главным средством борьбы является цена. При ценовой конкуренции побеждает тот, кто добивается более низкой цены продукции, чем конкуренты. Это, в сущности, борьба за сокращение издержек производства благодаря использованию достижений научно-технического прогресса, научной организации труда, повышения его производительности и т. п.

В зависимости от форм и целей конкуренции формируются следующие виды цен: монопольно высокие, монопольно низкие, демпинговые, дискриминационные.

Монопольно высокая цена — это разновидность рыночной цены товара или услуги, которая устанавливается монополиями значительно выше стоимости товара и обеспечивает им сверхприбыль. Эта цена устанавливается вследствие выпуска монополиями подавляющего количества экономических благ определенного вида, ограничения ими конкуренции и достижения господствующего положения на рынке.

Ценовая конкуренция предполагает продажу товаров или предложение услуг по более низким ценам, чем у конкурентов. Снижение цены происходит за счет снижения издержек производства или уменьшения прибыли без изменения ассортимента и качества производимой продукции.

На конкурентном рынке соперники используют разные методы борьбы: ценовые, неценовые, нечестные.

Монопольно низкие цены устанавливаются на товары и услуги, которые закупают крупные компании на комплектующие детали у мелких и средних фирм через контрактную систему: на сырье, закупаемое в развивающихся странах; на товары, изготовленные в государственном секторе экономики, и т. д.

Демпинговые цены — это чересчур заниженные цены на товары при продаже их на внутренних и внешних рынках с целью разорения и устранение конкурентов с уже освоенных рынков. А затем конкурент-победитель компенсирует свои потери повышением цен на товары.

Дискриминационные цены — это разные цены на один и тот же товар для различных покупателей. Устанавливая разные подходы к обслуживанию покупателей, фирма осуществляет ценовую дискриминацию. Различают три вида ценовой дискриминации.

Ценовая дискриминация первой степени, или абсолютно ценовая дискриминация, существует, когда каждому потребителю устанавливают индивидуальную цену на уровне его готовности заплатить за благо, т. е. наивысшую из цен, по которой потребитель соглашается купить определенную единицу товара или услуги.

Ценовая дискриминация второй степени состоит в установлении уровня цены в зависимости от объемов продаж. Этот способ дискриминации, как и в предыдущем случае, использует нисходящую кривую рыночного спроса, которая отражает уменьшение готовности покупателя платить при увеличении объема закупок.

Ценовая дискриминация третьей степени (на сегментированных рынках) вводится монополистом, когда можно выделить несколько отдельных групп потребителей с разной эластичностью спроса, т. е. определить так называемые сегменты рынка. После этого тем покупателям, спрос которых является значительно неэластичным, будет предложена высокая цена, а тем, чей спрос эластичный, — низкая.

Элементы так называемой скрытой ценовой дискриминации имеют место при продаже товаров с дополнительной "нагрузкой", с "подарком", с "низкой ценой" для постоянных покупателей, при сезонных распродажах.

3.2. Неценовая конкуренция

Неценовая конкуренция — это стратегия конкурентной борьбы, направленная не на изменения "цен" а на создание предпосылок, которые улучшают реализацию продукции.

Неценовая конкуренция предполагает:

- предложение продукции более высокого качества, с приемлемыми показателями надежности и срока службы;

- изменение свойств;

- создание новой продукции для удовлетворения не существовавших ранее потребностей;

- постоянное обновление свойств продукции, являющейся символом моды или престижности, фирменных товаров;

- совершенствование сопутствующих услуг (демонстрация, установка, доставка), послепродажного сервисного обслуживания (гарантийный ремонт, в частности).

Неценовая конкуренция имеет широкое распространение там, где решающую роль играют качество продукции, ее новизна, дизайн, упаковка, фирменный стиль, последующий сервис, внерыночные методы воздействия на потребителя, т.е. факторы, косвенно связанные или вовсе не зависящие от цены.

К незаконным методам неценовой конкуренции относится промыш-ленный шпионаж; переманивание специалистов, владеющих произ-водственными секретами; выпуск поддельных товаров.

На конкурентном рынке соперники используют разные методы борьбы: ценовые, неценовые, нечестные.

Обычно наличие мощной неценовой конкуренции связывают с высоким уровнем развития рыночных отношений. На большинстве стабильных рынков экономически развитых стран неценовая конкуренция является наиболее распространенной формой конкурентной борьбы. Низкая платежеспособность потребителей дает возможность эффективно конкурировать за счет более низких цен.

При скрытой ценовой конкуренции на рынок выводится новый товар с существенно улучшенными потребительскими свойствами, цена при этом повышается незначительно. Крайней формой ценовой конкуренции являются «ценовые войны» - вытеснение конкурентов за счет последовательного уменьшения цен в расчете на финансовые трудности конкурентов, предлагающих аналогичные товары, себестоимость которых выше.

Механизм ценообразования непрерывно снабжает предпринимателей информацией об изменениях на рынке, появлении новых условий и т. п. Выживают сильнейшие и вытесняются слабые, неконкурентоспособные предприниматели и фирмы. При этом используются различные методы конкуренции. Традиционно выделяют две условные группы методов конкуренции - ценовые и неценовые.

Глава 4. Способы ведения конкурентной борьбы

4.1. Добросовестная конкуренция

Конкуренция - экономическое соперничество между производителями товаров и услуг за более выгодные условия производственной деятельности, сбыта товаров и услуг и получение благодаря этому максимальной прибыли.

Добросовестной конкуренцией на рынке является ситуация, при которой не формальными, а реальными методами обеспечиваются равные условия, чтобы могли функционировать все без исключения субъекты рыночных отношений и сбалансировать все их интересы. При добросовестной конкуренции, компании используют повышение качества и характеристик реализуемого продукта, маркетинговые стратегии и рекламу, и создание более совершенной группы товаров и услуг. Но самым популярным методом добросовестной конкуренции остается «война цен» -- манипулирование уровнями цен для привлечения потребителей, удержания доли рынка и нейтрализации влияния конкурентов. Для этого используют снижение цен, распродажи, акции, увеличение срока потребительского кредитования и т.д. «Война цен» идеально подходит для подавления более слабых конкурентов или чтобы отвоевать долю уже освоенного рынка.

Не менее эффективным является метод конкурентной борьбы, который предполагает улучшение качества реализуемого товара. Качественная продукция способствует не только привлечению покупателей, а и имеет долгосрочный эффект в борьбе с конкурентами. Это объясняется тем, что для принятия ответных мер компаниям-конкурентам необходимо достаточно много времени и материальных затрат на разработку и изготовление продукции, которая по качественным показателям будет лучше или хотя бы не хуже продукта - лидера продаж.

Не ценовые методы конкуренции в настоящее время являются основополагающими в рыночном механизме всех развитых стран мира. Суть их заключается в повышении качества производимых товаров, улучшенное послепродажное, до продажного обслуживания. Это означает, что в конкурентной борьбе особое внимание уделяется:

1. высокому качеству товаров (услуг);

2. надежности товаров, их безопасности. Именно на этом делается акцент в рекламе.

3. экономичности товаров (потребитель анализирует, сколько нужно платить за электроэнергию, воду, энергоносители при использовании товаров);

4. удобству в эксплуатации и обслуживании;

5. большему гарантийному сроку использования товаров;

6. лучшим экологическим характеристикам;

7. высокому качеству до продажного и послепродажного обслуживания;

8. условию обязательного (часто бесплатного обучения персонала для работы на покупаемом оборудовании);

9. условию принятия в зачет сданного старого оборудования в качестве первого взноса за новый товар;

10. нормой конкурентной борьбы в современных условиях является поставка оборудования не "под ключ", а по принципу "первая продукция -- в руки", что привлекает заказчиков экономией расходов на пусконаладочные работы;

11. возрастающая скорость выполнения заказов клиентов при неизменных ценах.

4.2. Недобросовестная конкуренция

Недобросовестная конкуренция — это конкурентная борьба, связанная с нарушением принятых норм и правил конкуренции, противоречащая положениям действующего законодательства, обычаям делового оборота, требованиям добропорядочности, разумности и справедливости: неправомерное получение, использование и разглашение конфиденциальной информации, распространение лажных сведений, сокрытие важной для потребителя информации и т.д.

Недобросовестная конкуренция как наиболее негативное проявление экономического соперничества и право на защиту от ее приемов и методов сформировалось в определенный период развития мировой экономики и в особых специфических условиях.

Недобросовестные методы конкуренции в той или иной мере соседствуют с ценовыми и неценовыми методами, но они подвергаются как общественному осуждению, так и уголовному преследованию.

К названным методам относятся:

1.промышленный шпионаж;

2.подделка продукции конкурентов;

3.использование чужого товарного знака;

4.прямой обман потребителей;

5.сманивание специалистов фирм-конкурентов более высокой зарплатой;

6.подкуп должностных лиц (коррупция);

7.махинации с отчетностью фирмы с целью скрыть прибыль от налогообложения (в этом случае можно снизить цены и быть более конкурентоспособным).

8.информационно-психологические операции, направленные на дискредитацию конкурента («черный PR») и др.

Работа по обеспечению безопасности предпринимательской деятельности в условиях конкурентной борьбы представляет собой деятельность по выявлению возможных конкретных угроз, их предупреждению и устранению или минимизации путем соответствующего юридического оформления и технологической реализации соответствующих мероприятий.

Заключение

Таким образом, себестоимость продукции является важнейшей экономической категорией и характеризует затраты предприятия на производство и реализацию продукции. Она является также важнейшим качественным показателем работы предприятия, так как характеризует уровень использования всех ресурсов, находящихся в распоряжение предприятия.

В большинстве случаях управление издержками производства и реализации продукции с целью их минимизации на предприятии является составной частью управлением предприятием в целом. Управление издержками на предприятии необходимо, прежде всего, для:

- получения максимальной прибыли;

- улучшения финансового состояния фирмы;

- повышения конкурентоспособности предприятия и продукции;

- снижения риска стать банкротом и других целей.

Существенного снижения себестоимости продукции на предприятии можно достичь только за счет разработки и реализации комплексной программы снижения издержек, которая должна быть постоянно действующей и периодически корректироваться с учетом изменяющихся обстоятельств. Конкуренция является необходимым и определяющим условием нормального функционирования рыночной экономики. Она имеет свои плюсы и минусы. К положительным чертам конкуренции можно отнести: активизацию инновационного процесса, гибкое приспособление к спросу, высокое качество, высокую производительность труда, минимум издержек и т.д.

Все это обеспечивает эффективность конкурентных рынков. К негативным последствиям конкуренции относятся: разорение и обнищание ряда производителей, чрезмерная дифференциация в условиях жизнедеятельности, порождение нечестных приемов, преступности, чрезмерной эксплуатации природных ресурсов, экологические нарушения и многое другое.

В своей работе «Издержки производства и себестоимость продукции», я постарался посчитать возможную себестоимость металлоконструкции рулевого колеса, и рассмотреть пути снижения себестоимости.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (имущества, денежных средств) или возникновения обязательств, уменьшающих капитал организации, за исключением уменьшения вкладов в уставный капитал собственников имущества по их решению.

Расходы также классифицируются на четыре группы:

- расходы по обычным видам деятельности;

- операционные расходы;

- внереализационные расходы;

- чрезвычайные расходы.

Расходы, учитываемые при исчислении налогооблагаемой, прибыли как связанные с реализаций товаров (работ, услуг), по способам включения их сумм в расчет налогооблагаемой базы также делятся на две группы:

1) прямые;

2) косвенные.

Так в чем же разница между затратами, расходами и издержками?

В заключении курсовой работы даю полное определение этим понятиям.

Затраты — это денежная оценка стоимости материальных, трудовых, финансовых и других видов ресурсов на производство и реализацию продукции за определенный период времени.

Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию.

Издержки — это совокупность различных видов затрат на производство и продажу продукции.

Итак, как видите, расходы, издержки и затраты – имеют существенные различия, поэтому, занимаясь бизнесом и ведя бухгалтерию в полном или минимальном объеме, нужно помнить об этом.

Список используемых источников

1. Астахов, В.П. Бухгалтерский (финансовый) учет: Учебник для бакалавров / В.П. Астахов. - М.: Юрайт, 2013. - 984 c.

2. Астахов, В.П. Бухгалтерский (финансовый) учет: Учебное пособие для бакалавров / В.П. Астахов. - М.: Юрайт, 2012. - 988 c.

3. Гетьман, В.Г. Бухгалтерский финансовый учет: Учебник для бакалавров / В.Г. Гетьман, В.А. Терехова. - М.: Дашков и К, 2013. - 504 c.

4. . Гуляев Г.Ю. Задачи государства в формировании конкурентных отношений // Современные тенденции в экономике и управлении: новый взгляд. – 2012. – №17. – С. 9-14.

5. Керимов, В.Э. Бухгалтерский управленческий учет: Учебник / В.Э. Керимов. - М.: Дашков и К, 2012. - 484 c.

6. Любушин, Н.П. Экономический анализ: Учебник для студентов вузов, обучающихся по специальностям "Бухгалтерский учет, анализ и аудит" и "Финансы и кредит" / Н.П. Любушин. - М.: ЮНИТИ-ДАНА, 2013. - 575 c.

7. Сысоева, Г.Ф. Бухгалтерский учет, налогообложение и анализ внешнеэкономической деятельности: Учебник для магистров / Г.Ф. Сысоева, И.П. Малецкая. - М.: Юрайт, 2013. - 424 c.

8. Барышникова, Н.С Финансы организаций (предприятий): Учебное пособие / Н.С Барышникова. - СПб.: Проспект Науки, 2012. - 320 c.

9. Семенов, В.М. Финансы предприятий / В.М. Семенов, Р.А. Набиев. - М.: Финансы и статистика, 2007. - 240 c.

10. Акмаева, Р.И. Экономика организаций (предприятий): Учебное пособие / Р.И. Акмаева, Н.Ш. Епифанова. - Рн/Д: Феникс, 2009. - 494 c.

11. Трунин, С.Н. Финансовый бухгалтерский учет: Учебное пособие / С.Н. Трунин. - М.: Финансы и статистика, 2007. - 544 c.

12. Чалдаева, Л.А. Экономика предприятия: Учебник для бакалавров / Л.А. Чалдаева. - М.: Юрайт, 2013. - 410 c.

13. Бухалков, М.И. Организация производства и управление предприятием: Учебник / М.И. Бухалков. - М.: ИНФРА-М, 2013. - 506 c.

14. Борисов, Е. Ф. Основы экономики: Учебное пособие / Е. Ф. Борисов. — М.: Юрайт — Издат, 2009. – 316 с.

15. Базилевич, А.И. Экономика предприятия (фирмы): Учебник для бакалавров / В.Я. Горфинкель, А.И. Базилевич, Л.В. Бобков. - М.: Проспект, 2013. - 640 c.

16. Гуляев Г.Ю. Проблемы и перспективы антимонопольного регулирования // Экономика и предпринимательство. – 2014. – №1-3. – С. 85-90.

17. Кураков Л. П., Краснов А. Г. «Экономика. Инновационные подходы». - М.: Гелиос, 2008 - 541с.

18. Сажина М. А., Чибриков Г. Г. «Экономическая теория». - М.: Норма-Инфа, 2009.-531 с.

- Принципы и основания наследования .

- «Качественные и количественные методы психологических и педагогических исследований»

- «Функции операционных систем персональных компьютеров.»

- Разработка конфигурации «Складской учет» в среде 1C

- «Управление взаимоотношениями с клиентами с помощью UML»

- «Классификация языков программирования высокого уровня»

- Роль рекламы в современном маркетинге (на примере ООО «Центральная Авто Школа»).

- Рекламные стратегии компаний на отраслевых рынках ( Сущность рекламы и ее значение )

- Понятие и задачи экономического анализа Работу выполнила студентка.

- Корпоративная культура в организации ( Сущность и основные элементы корпоративной культуры )

- Реклама как сигнал и как информация» Работу выполнила студентка.

- Понятия «затраты», «расходы», «издержки».