Понятие и задачи экономического анализа (Предмет экономического анализа и его научный аппарат)

Содержание:

Введение

На современном этапе для обеспечения экономического роста необходимо, прежде всего, добиться существенного повышения эффективности управления организациями. Однако организации различных форм собственности функционируют в определенной экономической среде, создаваемой государством посредством налоговой и таможенной политики, норм и правил банковской деятельности, межбюджетных отношений и отношений собственности. В этих условиях задача повышения эффективности управления организациями должна решаться по всей управленческой вертикали от федерального Центра, через субъекты Федерации и до каждого конкретной организации. При этом особая роль отводится комплексному экономическому анализу хозяйственной деятельности предприятий.

Квалифицированный бухгалтер, аудитор, налоговый инспектор, экономист, менеджер, финансист должен хорошо владеть современными методами экономических исследований, методикой системного, комплексного экономического анализа, мастерством точного, своевременного, всестороннего анализа результатов хозяйственной деятельности.

Каждое направление анализа имеет в своей основе самостоятельную область знаний, формируется как особое направление общей области научных знаний экономического анализа. Однако если требования знания и владения методами анализа является общепризнанными, то признание экономического анализа как самостоятельной науки долгое время и часто до сих пор вызывает дискуссию. Достаточно напомнить, что в системе научных дисциплин многих зарубежных стран экономический анализ рассматривается как неотъемлемая часть бухгалтерского учёта, который в свою очередь разделяется на финансовый, предназначенный для внешнего использования, и управленческий, раскрывающий особенности формирования затрат организации.

Расширение сотрудничества с зарубежными партнёрами, гармонизация бухгалтерского учёта России с требованиями международных стандартов финансовой отчётности вызвало необходимость максимального приближения экономического анализа к условиям рыночной экономики. При этом нужно отличать общетеоретический экономический анализ, который изучает экономические явления и процессы на макроуровне (на уровне общественно-экономической формации, на государственном уровне национальной экономики и ее отдельных отраслей), и конкретно- экономический анализ на микроуровне — анализ хозяйственной деятельности, который применяется для изучения экономики отдельных организаций. Если общетеоретический экономический анализ как научный подход значительное развитие получил в трудах экономистов еще прошлого столетия, то анализ хозяйственной деятельности как наука (специальная отрасль знаний) выделился сравнительно недавно.

Все вышеизложенное обуславливает актуальность рассматриваемой темы.

Целью курсовой работы является выявление понятия и задач экономического анализа.

Задачи исследования:

- анализ предмета экономического анализа и его научного аппарата;

- рассмотрение основ аналитического аппарата экономического анализа.

Глава 1. Предмет экономического анализа и его научный аппарат

Экономический анализ хозяйственной деятельности как наука представляет собой систему знаний, связанную с исследованием взаимозависимости экономических явлений, выявлением положительных и отрицательных факторов и измерением степени их влияния, резервов, упущенных выгод, изучением тенденций и закономерностей в деятельности организаций.

Каждая наука имеет свой предмет. Под предметом экономического анализа понимаются хозяйственные процессы коммерческих организаций, их социально-экономическая эффективность и конечные экономические и финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов[1].

В соответствии с положениями части 1 НК РФ (ст.11) организации - это юридические лица, образованные в соответствии с законодательством Российской Федерации, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации[2].

Характерной чертой экономического анализа является не только выявление тенденций и закономерностей функционирования и развития организации, резервов, упущенных возможностей, но и разработка практических предложений и рекомендаций по совершенствованию их деятельности. Однако выявить отклонения от глобальных тенденций нарушения экономических закономерностей, диспропорции в работе отдельных организаций нелегко. Только экономист, хорошо знающий и тонко понимающий общие законы экономического развития, сумеет правильно и своевременно заметить проявление общих тенденций, определенных закономерностей в каждом конкретном случае. Как врач по отдельным симптомам, не известным подчас самому больному, может определить болезнь человеческого организма, так и хороший экономист по незаметным еще для других признакам сможет уловить перебои в деятельности организации и своевременно принятыми мерами предотвратить хозяйственные и финансовые потери. Постоянное и пристальное изучение экономики организации, ежедневное наблюдение за ходом выполнения заказа-плана с использованием всех источников информации создают необходимые условия для выявления скрытых резервов, а раскрытие и использование их без хорошо поставленного экономического анализа невозможно[3].

Правильно раскрыть и понять основные причины, или, как в анализе принято называть, факторы, оказавшие влияние на ход выполнения плана, правильно установить их действие и взаимодействие - значит правильно понять ход всей хозяйственной деятельности анализируемого объекта. В процессе анализа не только вскрывают и характеризуют основные факторы, влияющие на хозяйственную деятельность, но и измеряют степень их воздействия[4].

Значимость экономического анализа в управлении организацией, сложность исследуемых явлений и процессов предопределяют разнообразие научного аппарата. Анализ теории и практики экономического анализа позволил установить множество используемых научных подходов: системного, комплексного, интеграционного, маркетингового, функционального, предметного, динамического, воспроизводственного, процессного, нормативного, количественного и др. Каждый из перечисленных подходов отражает или характеризует только один из аспектов экономического анализа[5].

При системном подходе любая система (объект) рассматривается как совокупность взаимосвязанных элементов, имеющая выход (цель), вход, связь с внешней средой, обратную связь. Системный подход способствует адекватной постановке проблем и выработке эффективной стратегии их разрешения. В виде системы может выступать любая организация, ее подразделение, отдел, и т.д[6].

Системный анализ представляет собой совокупность определенных методов и практических приемов решения разнообразных проблем на основе системного подхода и представления объекта исследования в виде системы. Анализ в узком плане представляет собой расчленение явления или предмета на составные его части (элементы) для изучения их как частей целого. Такое расчленение позволяет заглянуть вовнутрь исследуемого предмета, явления, процесса, понять его внутреннюю сущность, определить роль каждого элемента в изучаемом предмете или явлении. Можно выделить следующие важнейшие принципы системного подхода (системного анализа)[7]:

1) процесс принятия решений начинается с определения важнейших проблем и четкого формулирования конкретных целей системы;

2) при рассмотрении проблемы в целом следует выявлять все последствия и взаимосвязи каждого частного решения;

3) определить и исследовать возможные альтернативы путей разрешения проблемы и достижения цели;

4) цели отдельных подсистем должны быть согласованы с целями всей системы;

5) в процессе анализа целесообразно прейти от абстрактного к конкретному (от формулировок - к количественным оценкам);

6) необходимо выявлять связи между элементами системы, исследовать их взаимодействие.

При применении комплексного подхода должны учитываться технические, экологические, экономические, организационные, социальные, психологические, при необходимости, и другие (например, политические, демографические) аспекты деятельности и их взаимосвязи. Если упустить один из обязательных аспектов анализа, то проблема не будет полностью решена. К сожалению, на практике не всегда соблюдается это требование. Например, при проектировании новых производств показателям экологичности и эргономичности иногда уделяется второстепенное внимание, поэтому производства сразу становятся неконкурентоспособными. При формировании новых или реорганизации старых структур не всегда учитываются социальные и психологические аспекты. Эффективность инвестиционных проектов будет низкой, либо отрицательной, если при блестящем решении технических проблем будут упущены экологические аспекты[8].

Интеграционный подход к экономическому анализу нацелен на исследование и усиление взаимосвязей[9]:

а) между отдельными подсистемами и компонентами системы стратегического менеджмента (формирование стратегии организации, оперативное управление реализацией выработанной стратегии);

б) между стадиями жизненного цикла объекта управления (маркетинг, организационно-технологическая подготовка производства, производство и т.д.);

в) между уровнями управления по вертикали (страна, регион, город, организация, ее подразделения);

г) между субъектами управления по горизонтали (планирование производства и снабжения, организация производства, кадровое, энергетическое, информационное, финансовое обеспечение и др.). Маркетинговый подход предусматривает ориентацию экономического анализа на потребителя. Выбор стратегии организации должен осуществляться на основе анализа существующих и прогнозирования будущих стратегических потребностей в данном виде товара или услуги, стратегической сегментации рынка, прогнозировании жизненных циклов будущих товаров, анализе конкурентоспособности своих товаров и товаров конкурентов, прогнозировании их конкурентных преимуществ, а также механизма действия закона конкуренции[10].

Маркетинговый подход следует применять при решении любой задачи в любом подразделении организации. В этом случае приоритетами выбора критериев экономического анализа целесообразны следующие[11]:

1) повышение качества товаров в соответствии с нуждами потребителей;

2) экономия ресурсов у потребителей за счет повышения качества товаров;

3) экономия ресурсов при производстве товаров за счет реализации фактора масштаба, научно-технического процесса, совершенствования системы менеджмента.

Сущность функционального подхода к экономическому анализу заключается в том, что потребность рассматривается как совокупность функций, которые нужно выполнить для удовлетворения потребности. После установления функций создаются несколько альтернативных товаров для выполнения этих функций и выбирается тот из них, который требует минимума совокупных затрат за жизненный цикл товара на единицу его полезного эффекта[12].

Цепочка развития товара: потребности, функции, показатели будущего товара, изменение структуры системы. В настоящее время широко применяется предметный подход, при котором объектом анализа является существующий товар. При этом товар совершенствуется путем доработки по результатам маркетинговых исследований, анализа научно-технического прогресса в заданной области, замечаниям и предложениям потребителей, и перед конструкторами ставится задача достигнуть по важнейшим показателям качества мирового уровня. У данного подхода существует ряд недостатков[13].

Во-первых, сами конструкторы не заинтересованы в проведении широкого и глубокого анализа мирового рынка, в установлении для себя трудных задач. Мировой уровень потребностей к моменту использования товара у потребителя объективно могут спрогнозировать не конструкторы, а маркетологи[14].

Во-вторых, допустим, конструкторы очень постарались и нашли лучший мировой образец. Однако этот образец проектировался вчера и несет в себе технические идеи вчерашнего дня. Технический прогресс не стоит на месте, и поскольку еще нужно время на разработку, освоение и производство нового образца, за этот период мировые достижения в данной области уходят далеко вперед. Применяя предметный подход, инвесторы и менеджеры всегда только догоняют вчерашний день и никогда не выйдут на мировой уровень. Динамический подход предполагает рассмотрение организации в диалектическом развитии, в причинно-следственных связях и соподчиненности, проводится ретроспективный анализ поведения аналогичных организаций (например, за 10 лет) и прогноз ее развития (например, на 5 лет). Воспроизводственный подход ориентирован на постоянное возобновление производства товара для удовлетворения потребностей конкретного рынка с меньшими совокупными затратами на единицу полезного эффекта, по сравнению с лучшим аналогичным товаром на данном рынке.

Элементами воспроизводственного подхода являются[15]:

1) применение опережающей базы сравнения при планировании частных показателей качества и ресурсоемкости обновляемого товара, базы, отвечающей достижениям научно-технического прогресса в данной области на момент приобретения товара потребителем, базы, удовлетворяющей требованиям потребителей не к моменту планирования или разработки товара, а к моменту его приобретения потребителем;

2) трактовка закона экономии времени как экономии суммы прошлого, живого и будущего труда за жизненный цикл товара на единицу его полезного эффекта;

3) рассмотрение во взаимосвязи воспроизводственного цикла выпускаемой, проектируемой и перспективной моделей товара в координатах времени и программы выпуска;

4) обеспечение, по возможности, пропорционального по качеству и количеству развития элементов внешней среды системы стратегического менеджмента (макросреды, инфраструктуры региона, микросреды организации).

Процессный подход рассматривает процессы экономического анализа как взаимосвязанные. При этом анализ является суммой взаимосвязанных непрерывных действий по маркетингу, планированию, организации производства, учету и контролю, мотивации, регулированию и др.

Сущность нормативного подхода заключается в установлении нормативов по всем подсистемам экономического анализа[16]:

а) целевой подсистемы (нормативы качества и ресурсоемкости товара, параметры рынка, организационно-технического уровня производства, социального развития коллектива, охраны окружающей природной среды);

б) обеспечивающей подсистемы (нормативы эффективности использования ресурсов, обеспеченности работников всем необходимым и др.);

в) функциональной подсистемы (нормативы по всем функциям воспроизводственного процесса);

г) управляющей подсистемы (нормативы по психологии и социологии менеджмента, разработке и принятию стратегического управленческого решения). Эти нормативы должны отвечать требованиям комплексности, эффективности, обоснованности, перспективности применения по масштабу и по времени.

Нормативами функционирования компонентов внешней среды организация не управляет, но она должна иметь банк этих нормативов, строго соблюдать (особенно правовые и экологические нормативы) и принимать участие в развитии системы нормативов ее внешней среды. Чем больше удельный вес обоснованных и количественно выраженных нормативов, тем выше эффективность экономического анализа на всех уровнях управления. Суть количественного подхода заключается в переходе от качественных (обобщенных) к количественным оценкам при помощи инженерных расчетов, математических и статистических методов, экспертных оценок, системы баллов и др[17].

В экономическом анализе важно применять наиболее точные методы анализа, прогнозирования и оптимизации управленческого решения. Применение различных подходов в экономическом анализе имеет некоторые особенности. Так, на длительный период весьма трудно прогнозировать состав и требования нормативных актов различного уровня, социально- психологические особенности жизни коллектива, ситуации, при которых будут реализовываться тактические управленческие решения. Только для условий правового государства с развитыми и устоявшимися рыночными отношениями можно с достаточной точностью спрогнозировать изменения параметров этих подходов. Для экономики с формирующимися рыночными отношениями необходимо выбирать наиболее рациональные подходы с учетом их особенностей, относящихся скорее к организации разработки товаров, но не к их прогнозируемым параметрам[18].

Проблема организации поиска и обработки документов возникла с появлением первых крупных организаций и с тех пор никуда не исчезала, только переходила из одной формы в другую.Человечество постоянно развивается, том появляется необходимость обработки все больших массивов информации. Согласно появляются новые средства и методы обработки документации, которые оптимизируют имеющийся процесс работы или переводят его на совершенно новый уровень. Сегодня все

большую актуальность приобретает ϶лектронный документооборот, но его внедрение происходит медленными темпами.Принимая во внимание все преимущества ϶лектронного документооборота, возникает вопрос, что же мешает перейти на последнюю ступень ϶волюции в вопросе обработки информации. Анализ последних исследований и публикаций, нерешенная ранее часть проблемы . Хотя и было проведено немало и

сследований, но и до сих пор не создано оптимальную систему для обеспечение документооборота в вузе.Причинами того имеется большое количество различных типов документов, используются в образовательном учреждении, и быстрый развитие современных технологий, что приводит к потери актуальности исследований, которые проводились еще несколько лет назад. Также быстрое развитие информационных технологий приводит к появлению основательно новых технологий

и средств работы с данным, например «облачные» вычисления, и нельзя оставаться в стороне.Формулировка цели статьи Поскольку большинство проблем внедрения ϶лектронного документооборота и до сих пор не решен, а современные технологии предлагают новые средства работы с документами, появляется необходимость дальнейших исследований в ϶том направлении. При ϶том следует сделать акцент на последние достижения мировых ИТ. Основной материал ис

следования Согласно Национальной стратегии развития образования значительное внимание уделяется внедрению современных информационно-коммуникационных технологий, что обеспечивающих совершенствование учебно-воспитательного процесса, в частности создание информационной системы поддержки образовательного процесса и системы информационно-аналитического обеспечения в сфере управления учебными заведениями, информационно- технологического обеспечения мониторинга образования.

Эффективность таких систем невозможна без создание соответствующих средств обработки информации.Именно по϶тому вновь возникает проблема в переводе документов в ϶лектронную форму и переходе на ϶лектронный документооборот. То, что ϶ти задачи поставленные в стратегии на 2012-2021 годы, еще раз свидетельствует, что дан

ная проблема недостаточно изучена.Рассмотрим основные причины ϶того. Для начала следует установить чтотакое высший учебное заведение и что именно определяет его специфику. В коммерческих организациях решение по внедрению ϶лектронного документооборота принимается на основе ϶кономических исследований материальной выгоды от данного введения. Анализируются процессы, на которые влияет скорость прохождения документооборота, рассчитывается материальная выгода и конечный срок окупаемости введение новой технологии документооборота. Согласно ϶кономической ϶ффективности возможного нововведения и принимается решение о

его применения.С вузами все иначе. Обычно вузы - ϶то государственное образовательное заведение, деятельность которого не направлена на получение прибыли. По϶тому финансовое обеспечение вузов зависит от его финансирования государством и никто не заинтересован в дополнительных материальных расходах. Это нужно учитывать при выборе средства введение документооборота и выбирать технологию, которая могла бы работать на имеющихся технических решениях и с использованием свободных лицензий, позволяющих использовать программное обеспечение бесплатно.Кроме того, ϶та система должна быть достаточно простой или хорошо документированной, ведь ее внедрения тоже полностью лежит на плечах Вузов и зависит как от квалификации рабочих кадров, что будут пользоваться системой, так и специалистов, которые будут ϶ту систему разрабатывать и поддерживать. Итак, первая причина того, что ϶лектронный документооборот еще не введено является отсутствие финансирование данного направления и специалистов по данного профиля.Кроме того, любая система, какой бы совершенной она ни была - все равно зависит от человеческого фактора. Персонал преимущественно негативно относится к таким нововведениям. Причины тому разные, от нежелания осваивать новые технологии в опасения прозрачности собственной деятельности.Во время реализации системы ϶лектронного документооборота необходимо проводить исследования не только внутренних факторов, таких как скорость поиска и обработки, но и внешних - как люди приниматься с системой. На современном рынке имеется много коммерческих систем ϶лек

тронного документооборота (СЭД), но мало из них ориентируются на удобство пользования ими, в основном главный акцент делается на функционал.Интуитивно-понятный интерфейс - ϶то уже половина внедрения. Но ясность интерфейса в не решит проблемы опасения системы, по϶тому вторая причина неиспользование ϶лектронного документооборота - ϶то конс

ервативность персонала и нежелание полной прозрачности своей деятельности.Важно также учитывать, что документы могут иметь юридическую силу и необходимо, чтобы при переносе в ϶лектронную форму ϶та сила за ними оставалась. Здесь уже проблема законодательного характера. Например, срок архивного хранения ϶лектронного документа, согласно законодательству, должен быть не менее, чем его бумажного ϶квивалента, а ϶то от трех до семи-десяти лет. При ϶том юридическая сила ϶лектронного документа обеспечивается за помощью ϶лектронной цифровой подписи (ЭЦП). ЭЦП может выдавать только аккредитованный центр сертификации ключей. Таких центров в РФ всего девять и они выдают ключи максимум на два года. За два года после выдачи ключа он станови

тся недействительным, а следовательно документ теряет свою юридическую силу.Таким образом, ϶лектронные документы, имеющие юридическую силу, непригодны для длительного хранения в архиве, хотя хранить их гораздо удобнее, чем бумажные. Итак, третья проблема - проблема юридической силы ϶лектронного документа. Е

ще одна проблема и главный аргумент противников СЭД - уязвимость ϶лектронной информации и возможность взлома системы и несанкционированного доступа к ней посторонних лиц.Первая проблема достаточно просто решается с помощью цифровых подписей: для документов, не имеют юридической силы можно разработать свой ЭЦП, а имеющие юридическую силу и так защищены. Остается вопрос защиты информации в системе. К сожалению здесь действительно трудно учесть все и закрыть все пути, даже ведущие ИТ организации время от времени страдают

от нападений хакеров.Данные атаки в основном требуют много усилий и выполняются или по заказу конкурентов, или для получения действительно важной информации, с которой потом можно получить выгоду. В случае с вузах ситуация немного другая. Вряд ли в системе документооборота вузов будет храниться информация, которую можно будет использовать для получения финансовой выгоды, по϶тому сразу отпадает один из сильнейших мотивов атаки. Обеспечив все документы

ЭЦП, мы устраняем возможность незаметной изменения или подмены документа и смысла в атаке становится еще меньше.Но в любом случае необходимо разрабатывать защищенную систему, учитывая все современные достижения в криптографии и защите информации, а по окончании разработки провести полный аудит системы с целью выявления слабых мест и потенциальных уязвимостей. Как итог, по проблемам распространения безбумажного документооборота, можно привести социологический опрос росс

ийской компании ALEE Software.Результаты показаны на рис.1 говорят сами за себя. Основными причинами торможения введение СЭД по мнению пользователей - ϶то лень вообще что-то менять, а тем более, если ϶то еще и нуждается в финансировании. Перейдем к преимуществам ϶лектронного документооборота. Как уже отмечалось, без введен

ие СЭД невозможно создание и функционирования общего информационно- аналитического среды вуза.Основная цель ϶лектронного документооборота - ускорить поиск и обработку документации. Согласно исследованиям [3] на обработку ϶лектронных документов расходуется на 48% меньше времени, при ϶том время поиска документации сокращается на 80-85%. Результаты говорят сами за себя, вместо поиска в куче документов рабочие могут заниматься более интеллектуальными делами. Сегодня себестоимость человеко-часов значительно превышает себестоимость часов компьютера и программного обеспечения. Итак, зачем человеку заниматься з

адачей, которую программное обеспечение (ПО) может улучшить и быстрее? Электронный документ также ϶кономит место работника.Стоимость создания новой копии документа почти ничего не стоит, а ϶то уже ϶кономия финансов организации, если ϶кземпляр документа необходимо разослать в много мест. Кроме того, скорость передачи ϶лектронного документа тоже на порядки опережает скорость пересылка бумажного. Электронный д

окумент может быть доступен во многих местах одновременно, а система может предоставлять возможность совместной работы над документами.СЭД также выгодны и ϶кологам, ведь уменьшение использования бумаги приведет к уменьшение уничтожения лесов. Существует положительная практика концентрация не только ϶лектронного документооборота, но и вообще использования ϶лектронной информац

ии вместо бумажной.В частности м϶рия города Ванкувер (Вашингтон, США) в 2012 году начала использовать в своей деятельности планшеты iPad, на которые копировали необходимую информацию для заседаний м϶рии, вместо того, чтобы печатать кучу ϶кземпляров. Таким образом удавалось ϶кономить до 40% бумаги [8]. Общий ϶кономический ϶ффект за год - $ 336 ϶кономии на одного человека. Если принять во внимание стоимость планшетов в США, можно сказать ϶то внедрение окупилось за год своего использования, а ϶то достаточно хороший срок. Может показаться, что СЭД - ϶то слишком дорого

е удовольствие.Но на рынке существуют и достаточно качественные бесплатные решения. Например, сервисы ведущих ИТ компаний: Google Drive и Microsoft SkyDrive. Эти сервисы бесплатны и кроме того имеют «Облачную» архитектуру. Схема ϶той архитектуры приведенана рис. 2. Пользователям системы для полноценной работы необходимо иметь только доступ с компьютера в Интернет и современный браузер. Вся информация хранится и обрабатывается на серверах в «облаке» и к пользователю попадает уже в «Готовом» виде. Таким образом в

работе обеспечивается несколько преимуществ: скорость обработки данных почти не зависит от характеристики компьютера клиента, все данные доступны с любого места, где есть Интернет, легко организовать совместную работу с документами или дать свободный доступ к любой информации.После регистрации в Google Drive пользователю сразу предоставляется 5 Гб места для документов в «Облаке». Можно ϶тим ограничиться или получить дополнительные 25 Гб за 2,5 $ в месяц или 100 Гб за 5 $ / месяц. Кроме ϶того активируются такие услуги, как почта Gmail и Google Calendar. Известны системе типы документов можно изменить или просмотреть сразу через Веб интерфейс другие мож

но просто скачать.Поддерживается большое количество форматов документов: - Microsoft Office (DOC, DOCX); - Microsoft Excel (. XLS,. XLSX); - Microsoft PowerPoint (. PPT.,. PPTX); - Apple Pages (. PAGES); - Adobe Illustrator (. AI); - Adobe Photoshop (. PSD) - Autodesk AutoCad (. DXF); - Scalable Vector Gra

phics (.SVG); - PostScript (. EPS,. PS); - TrueType (. TTF); - XML Paper Specification (. XPS). Все документы индексируются, сразу после загрузки доступен поиск за содержанием документов. Нечеткий поиск не поддерживаются, но предлагается исправить поисковую фразу, если в ней есть синтаксические ошибки. Сервис от Microsoft имеет схожие возможности. После регистрации в Sky

Drive бесплатно предоставляется 7 Гб, место можно расширить за дополнительную плату.Тарифы в Microsoft рассчитываются на год использования и примерно 10 $ за 27 Гб, или 50 $ за 107 Гб. Сервис поддерживает онлайн редактирования документов Microsoft Office, при ϶том используется Веб приложения похожи по интерфейсу к ПО из пакета MS Office, но с ограниченным функционалом. В целом ϶ти два сервиса могут решать многие задачи. Документы находятся в «облаке». Они доступны везде где есть Интернет и одновременно надежно защищены, ведь систему разрабатывают ведущие ИТ компании. Проблема лишь в том, что теперь документы доступны только самой к

омпании, предоставляет сервис, и невозможно использование ЭЦП, если мы хотим просматривать и редактировать документы онлайн.Кроме того, жизнедеятельность организации начинает зависеть от постороннего сервиса и внезапная недоступность сервиса или изменение условий предоставления услуг может привести к значительным убыткам. Рис. 2. Упрощенная схема работы с «облачным» ПО Выводы и перспективы дальнейшего развития В статье проанализированы проблем

ы применения ϶лектронного документооборота и препятствия на пути его внедрения.Показано преимущества работы с ϶лектронными документами. Рассмотрены возможности двух бесплатных «облачных» систем работы с документами. Выявлено, что несмотря на многочисленные преимущества ϶лектронных документов над бумажными и ϶лектронного документооборота над обычным способом ведения делопроизводства, организации не спешат переводить свой докум

ентооборот в ϶лектронную форму.Причиной того является возникновение ряда проблем при переходе к безбумажного делопроизводства. Часть проблем, таких как обеспечение юридической силы ϶лектронным документам на уровне бумажных должна решаться на государственном уровне. Другие проблемы могут быть решены на местном уровне организации. Именно решением проблем на локальном уровне надо поставить приоритетной задачей для дальней

шего развития ϶лектронного документооборота.Следует разработать необходимые программные модули с учетом возможности попыток излома системы и провести необходимые тесты как на безопасность, так и на удобство их использования. Документооборот в государстве системой, материализует процессы сбора, преобразования, хранения информации, а также процессы управления: подготовку и принятие решений, контроль за их выполнением. На уровне учреждения специальные службы помогают администрации решать управленческие задачи, обеспечивая подготовку и движение документов, доставку их до исполнителей и заинтересованных человек. К таким службам в научном учреждении относятся канцелярия, отдел кадров,

бухгалтерия, юридический отдел, плановый отдел, архив и другие.Стремительный рост объемов информации, используемой в управленческой деятельности учреждения, его структурная сложность и быстрая обновляемость делает необходимым использование интегрированных систем ϶лектронного документооборота (СЭД). Эффективное внедрение технологий ϶лектронного управления невоз

можно без развертывания систем ϶лектронного документооборота с применением технологий ϶лектронной цифровой подписи.Электронный документооборот является одним из главных технических ϶лементов системы ϶лектронного управления, ведь именно он обеспечивает циркуляцию ϶лектронных документов, которые являются основой новой формы взаимодействия государства и общества. Обращение за помощью документа является необходимым условием предоставления услуги государством гражданину [2]. Од

нако каждый документ должен иметь установленный законодательством набор реквизитов, к которым относится, в частности, подпись - ϶лемент, подтверждающий авторство документа [6].Для четкости дальнейшего изложения отметим, что под понятием "϶лектронный документ" в соответствии с законом РФ "Об ϶лектронных документах и ϶лектронном документообороте", понимать документ, информация в котором зафиксирована в виде ϶лектронных данных, среди которых обязательные реквизиты документа. Электронный документооборот (обращение ϶лектронных документов) - совокупность процессов создания, обработки, отправки, передачи, получения, хранения, использования и уничтожен

ия ϶лектронных документов, которые выполняются с применением проверки целостности и в случае необходимости - с подтверждением факта получения таких документов [1].Также любой документ должен быть идентифицирован определенным юридическим или физическим лицом, которое его создало. В бумажных документах используют подпись и печать, а для ϶лектронных документов внедрен ϶лектронный подпись. Такой реквизит - ϶то личность, приведены в ϶лектронно

й форме, которые прилагаются или логически соединены с ϶лектронным документом и служат для идентификации [4].Как известно, любую подпись, то обычный или цифровой, выполняет обычно три функции: удостоверение, что тот, кто подписался, является тем, за кого мы его принимаем (функция авторизации); лицо, подписалась, не может отказаться от подписанного ею документа; подтверждение, что отправитель подписал именно тот документ, который отправил, а не любой другой. Иначе говоря, ему нельзя навязать другой или подобный документ, поскольку в него является подписанное копия

оригинала.Актуальность ϶той темы обусловлена тем, что одной из самых сложных сфер для внедрения автоматизированных информационных систем в РФ является прежде документооборот государственных структур. И ϶то в значительной проблемой, потому документооборот в нашем государстве системой, обеспечивающей работу с документами, которые поступают извне и готовятся внутри учреждения, прежде всего регистрируются, передаются работникам организации, помогают осуществлять контроль за выполнением определенных работ, вести справочную работу и в конце концов хранить т.д. [3]. Документооборот является очень важной составной частью процессов управления и принятия управленческих решений [5]. Без хорошо и надежно организованного документооборота сегодня ни одно учреждение не мо

жет качественно и ϶ффективно работать, которое влияет на оперативность, ϶кономичность и надежность функционирования аппарата управления организацией, культуру труда управленческого персонала и собственно на качество управления, занимает довольно важное место в работе государственных органов.Итак, проблемы внедрения в РФ ϶лектронного документа и ϶лектронной документооборота становятся все актуальнее. Они приобретают значительной политической и ϶кономической веса в связи с расширением использования информационно-коммуникационных технологий в общественных отношениях, развитием систем ϶лектронных платежей, ϶лектронной торговли, управления и т.д.. Состояние исследования темы Среди современн

ых научных исследований, в которых начато анализ ϶той проблемы, следует отметить работы Д.В. Дубовая и С.В. Дубовой [20], А.В. Гречко [4; 5], Л.И. Костенко [11], С.Г. Кулешов [10], М.В. Ларин [7], Г.Г. Асеев, Л. Филиппова, Н.Б. Зиновьева [9], Н.Н. Кушнаренко [12], Г.М. Шевцовой-Водки [19], В.И. Тихонов, И.Ф.. Юшин [18], М.С. Слободяник [16], П. Отле [13]. Однако

анализ ϶тих исследований свидетельствует разнообразие систем ϶лектронного документооборота как в органах местного самоуправления, так и в органах государственной власти, по϶тому актуализируется создание интегрированной системы ϶лектронного документооборота (ИСЕД).Одним из первых ϶ту проблему рассмотрел В.Н. Глушков [5] в издании "Основы безбумажной информатики", в которой автор указал на высокую ϶ффективность применения технических средств автоматизации информационных технологий в различного рода учетных работах и к деталям предсказал тенденции развития ϶той отрас

ли и изложил их.Автор указал на необходимость использования компьютерных сетей, совместных (корпоративных) и распределенных баз данных. По внедрению и использованию ϶лектронных документов Глушков ввел термин "безбумажная информатика", а автоматизацию организационного управления освещает отдельный раздел вышеупомянутой книги. Достаточно полный обзор литературы о современном состояние и перспективы построения информационных систем на базе XML можно найти в сети Internet и в

материалах научных конференций [7, 8, 17].Цель статьи Внедрение ϶лектронного документооборота призвано решать ряд задач. Опишем- мо главные из них: автоматизация работы с документами, поиск и отбор необходимой информации, рассылки обработанных документов для их дальнейшей обработки; обмен докумен- тами узлами системы (унификация технологических процедур прохождения, передачи и обработки документов, в частности сбор, регистрация, накопление, обработка и комплексный анализ поступающей к каждому из узлов, в частности обеспечение постоянной связи и обмена информацией между узлами); автоматизация функций управления процессами на основе сообщений специалистов о поступлении документов для обработки, об окончании нормативных сроков обработки, синхронизация раб

от специалистов; рассылки, хранения и использования входных, исходящих и внутренних документов по единой нумерацией с начала года; отправления, приема и обработки ϶лектронной почты; автоматизация процессов регистрации документов, заполнение кодированных реквизитов регистрационных и контрольных карточек с использованием классификаторов и справочников, обеспечения механизмов аннотированного описания документов и сбора резолюций, доставка отчетов о выполнении поручений; автоматизация сбора данных о результатах выполнения технологических процессов и формирование на их основе аналитических и статис

тических отчетов и справок по документооборота и контроля за исполнением документов, формирования произвольных аналитических справок; системы классификаторов и справочников; оперативный поиск информации о входящих, выходные и внутришньорозпорядчи документы по комбинацией условий по любым реквизитам регистрационных карточек или по контексту документа; обеспечение надежного хранения всех версий документов и других информационных объектов, максимально удобная систематизация хранилища документов; сквозной контроль (группа контроля, руководитель учреждения, непосредственный исполнитель) за прохожде

нием и исполнением документов; организация служб копирования и восстановления информации, хранимой и обеспечение ее защиты от несанкционированного доступа; определение круга лиц, по должностным обязанностям осуществляют подготовку и обработку документов, назначение уровней их доступа к информации, полномочий и прав; совершенствование методов поддержки принятия решений по вопросам документооборота организации; подготовка печатных иллюстрированных обобщали- них сведений, печать регистрационных карточек, журналов регистрации, реестров рассылки, статистических и аналитических справок о состоянии и

сполнения документов и документооборот.Согласно с задачами ϶лектронного документооборота попробуем проанализировать требования к программным продуктов, которые призваны обеспечивать ϶ффективную деятельность ϶того направления информационного обеспечения управленческих структур. По϶тому во время написания ϶той статьи

целью было поставлено проанализировать имеющиеся системы ϶лектронного документооборота, их общую организацию, определить задачи и препятствия при установлении таких систем, определить основные преимущества ϶лектронного документооборота как ϶лемента ϶лектронного управления.Организация системы ϶лектронного документооборота Появление первых ϶лектронных вычислительных машин (ЭВМ) в середине прошлого века непосредственно связана с необходимостью сложных математических вычислений. Развитие технических средств непредсказуемо быстро позволил расширить сферу функционального применения ЭВМ за пределы вычислительных задач и использовать их для автоматизации технологических процессов в производстве, а также направлений человеческой деятельности, связанны

х с обработкой информации.В середине 80-х годов развитие технических средств автоматизации получил мощный импульс, вызван успехами в микро϶лектронных технологиях: в результате создания персонального компьютера (ПК) мощные средства обработки информации стали доступны массовому пользователю. Высокую ϶ффективность при

менения технических средств автоматизации информационных технологий обратил внимание В.М. Глушков, до деталей предсказал тенденции развития ϶той отрасли, и изложил их в книге "Основы безбумажной информатики" [4]. В частности, он указал на необходимость использование компьютерных сетей, совместных (корпоративных) и распределенных баз данных. Относительно внедрения и использования ϶лектр

онных документов В.М. Глушков ввел термин "Безбумажная информатика", а автоматизацию организационного управления выделил в отдельный раздел в вышеупомянутой книге. Помимо того, технологическое развитие превзошел прогнозы середины 80-х годов: до сих пор с удивительным постоянством подтверждается так называемый "закон Мура": производительность ПК удваивается каждые 1,5 - 2 года (http://www.intel.com/ru/Intel/museum/history/hof/moore.htm). Учитывая соответствующий развитие технологий и средств разработки программного обеспечения общего назначения, использования документов в ϶лектронном виде

стало общепринятым.Дальнейшее развитие ϶лектронных систем документооборота сдерживается Не столько техническими возможностями современных средств автоматизированной обработки информации, как отсутствием соответствующих нормативно-правовых актов, обеспечивающих защиту авторских прав в сфере информационных технологий и нормируют правовой статус ϶лектронных документов. Решению ϶тих робле

м частично способствуют законы РФ "Об ϶лектронных документах и ϶лектронном документообороте" (№ 851 - IV) и "Об ϶лектронной цифровой подписи" (№ 852 - IV) от 22 мая 2003 года, однако ϶кспертные выводы свидетельствуют о несоответствии их европейским стандартам и необходимость внесения существенных изменений и дополнений.

предусмотрено ... усовершенствования нормативно-правовой базы по вопросам разработка и внедрение новейших информационных технологий и адаптацию законодательства РФ по ϶тим вопросам к законодательству Европейского Союза, в частности, путем: - Подготовки законопроекта о внесении соответствующих изменений в Национальную программу информатизации относительно определения стратегических направлений развития информационного общества и совершенствования механизмов реализации государственной политики в ϶той сфере; - Подготовки проектов нормативно-правовых актов по вопросам внедрения ϶лектронного документооборота, осуществления ϶кспо

ртно-импортных операций, сертификационных процедур с исполь- нием ϶лектронной цифровой подписи, защиты авторских прав в сфере информационных технологий ".Во исполнение ϶того своим постановлением утвердила "Задачи Национальной программы информатизации на 2006-2008 годы", в которых предусмотрено комплексное решение ряда проблем правового и организационного характера, препятствуют широкому внедрению перспективных информационных технологий в сфере управления, в частности определение организационно-правовых основ внедрения ϶лектронного доку- ментообигу с использованием ϶лектронной цифровой подписи, развития информационной системы "Электронное Правительство", обеспечение антивирусной защиты информации, защиты национального сегмента Интернета, борьбы

с компьютерной преступностью.Особое значение имеет внедрение современных информационных технологий в образовании и научных исследованиях. Учитывая важность ϶тих отраслей для достижения стратегических целей общественного развития и места страны в мировом сообществе, постановлением Правительства от 7 декабря 2005 утверждена Государственная программа "Информационные и коммуникационные технологии в образовании и науке". Несмотря на изложенную организационную несовершенство предпосылок создания полноценных систем ϶лектронного документооборота, технические возможности позволяют органи

зовать документооборот в рамках отдельного учреждения и ведомств так, чтобы значительная часть рутинной работы выполнялась с помощью технических средств.Для достижения наименьших затрат труда и повышения оперативности при работе с документами необходимо тщательно продумать схему организации их движения с момента создания до момента завершения работы с ними [14, 15]. В настоящее стадии развития задача состоит в систематической автоматизации процессов организации документооборота, постепенном вытеснении "Бумажных" тех

нологий ϶лектронными.Понятно, что в течение определенного периода ϶ти процессы существовать параллельно и ϶лектронные технологии будут лишь вспомогательным средством, дублирует корректную в правовом аспекте практику работы с документами. Создание интегрированной системы ϶лектронного документооборота предполагает прежде обеспечение быстрого и удобного движения документов (указов, постановлений, законов, распоряжений, аналитических справок, сообщений, отчетов и т.п.), что обеспечит повышение ϶ффективности управленческих процессов благодаря значительному сокращению срока подготовки и принятия решений через автоматизацию процессов коллективного создания и использования документов в учреждениях. К системе ϶лектронного д

окументооборота относятся следующие основные требования: масштабоемнисть, распределенность, модульность и открытость.Масштабоемнисть нужна для того, чтобы система могла поддерживать любое количество пользователей (способность системы наращивать мощность определялась мощностью соответствующего программного обеспечения). Архитектура систем документооборота должна поддерживать взаимодействие распределенных площадок для работы с документ

ами в территориально распределенных организациях.Также система должна состоять из отдельных, интегрированных между собой, модулей. Модульность нужна на тот случай, если пользователю системы не нужно сразу внедрять все компоненты системы документооборота, или спектр задач учреждения уже, чем весь спектр задач документооборота. И, наконец, система должна иметь открытый интерфейс для возможной разработки и интеграции с другими распределенными системами. Жизненный цикл документа состоит из ϶тапов и на каж

дом из них есть определенные особенности: - Появление: документ не должен возникнуть, если у него нет карточки учета, которая может отличаться для разных типов документов: документ не подлежит несанкционированному удалению, переименованию или переписыванию ϶тажа.Все действия протоколируются. В случае необходимости система сохранит все предыдущие варианты, а также удаленные документы. Все действия, которые могут быть совершены с документами, определяются правами доступа пользователей, что позволяет формировать стратегию работы с документами; - Станов

ление: каждый документ проходит ϶тап своего существования, называют "черновиком" - сформирован документ в ϶тот период переходит из рук в руки, его меняют и переделывают.Качество результирующего документа во многом зависит от того, насколько успешно и организовано он прошел через ϶ту полосу своего существования. Для осуществления коллективной работы над документом необходимо применять механизм блокировки документов редактируемые ("chek-out, check-in "). Благодаря ϶тому механизм

у исключается возможность того, что два работника создадут в себя две локальные копии документа и одновременно сделают в нем изменения.Отредактированном документу присваивается новый номер подверсиях. Предыдущая подверсия документа остается в системе, ее можно открыть, просмотреть и изменить. Все действия участников такого процесса д

окументируют, чтобы избежать путаницы; - Опубликования: каждая система документооборота учреждения нуждается возможности как опубликования документа, то есть утверждения на ϶том ϶тапе окончательной версии, которую можно подавать на печать, отправлять партнеру и т.д.. Если возникает необходимость внесения изменений в документ после его опубликования, то на основе опубликованной версии создается новый вариант документа и начинается новый жизненный цикл; - Архивирование: после опубликования документ отправляется в ϶лектронный а

рхив, где он должен пробыть столько времени, сколько предусмотрено распорядком ϶той организации.Есть документы, сохраняются сколь угодно долго. Есть документы, которые нужно хранить несколько дней. Создание архива является непростым вопросом, зависит от потребностей организации. Например, документы, в которых часто обращаются, нужно хранить на быстрых носителях, а неактуальные документы, редко используются, можно положить на более дешевые и медленные носители. Важно отметить, что к основным преимуществам такой ин

тегрированной системы ϶лектронного документооборота относятся: отсутствие ограничений на количество подключенных к интегрированной системе новых организаций, возможности автоматизации многих функций управления системой документооборота- обращения, прозрачность множества всех подключенных к системе, стандартизированный интерфейс [20].

Анализ систем ϶лектронного документооборота В свое время в компании Microsoft для всех файлов, хранящихся их офисными приложениями, было введено стандартную шапку, в которой должны указываться следующие атрибуты: заголовок, автор и т.д.. Однако на практике ϶та возможность не прижилась, потому что мало документ содержит что-то содержательное в разделе атрибутов. Также широко применяется механизм хранения различных версий документа в одном файле, который был реализова

н в MS Office 2000.На первый взгляд, причина остается простой: наличие частичных механизмов в конкретных продуктах не дает результата без системных организационных мероприятий и единства в подходе. Очевидно, что такие средства, как описание свойств документа, должны быть поддержаны в рамках информационной среды независимо от типа документа и приложения, с помощью которой ϶тот документ создан. Документ также является логической единицей. Способ его сохранения зависит от того, как удобнее с ним работать пользователю, ведь документ может состоять из текста, чертежей, рисунков и таблиц. Механизм COM позволяе

т организовать в одном файле что-то вроде файловой системы, состоящий из аналогов файлов и папок.Этот механизм используется, например, в Word для того, чтобы обеспечить возможность вставки в текст объектов, созданных другими приложениями. И ϶то не всегда удобно; значительно проще и практичнее хранить все части документа в отдельных ф

айлах, каждый из которых редактируется своей программой.В большинстве СЭД отдельный документ может физически состоять из набора файлов. Практически все современные системы ϶лектронного документооборота в той или иной степени поддерживают все ϶тапы жизненного цикла документа. Часть систем не поддерживает механизма блокировки редактируемых документов, что исключает коллективный труд с документами. Есть системы, ориентированные на делопроизводство, и в них не реали

зовано ϶ффективное хранение документов, а актуально выполнения всех процедур работы с документами, регламентированных действующими нормами.Некоторые системы ориентированы на ϶ффективную поддержку движения ϶лектронных документов внутри структуры, однако они не имеют собственного ϶лектронного архива - хранение, реализовано в таких системах, предназначено только для оперативного хранения документов в процессе их жизненного цикла. После опубликования документы оставляют систему и возвращаются в обычное для них среда хранения, например, файловую систему. К такой систе

ме можно присоединить ϶лектрон- ный архив, где хранится документ вместе с его историей и сопроводительной карточкой.Например, компания "Электронные Офисные Системы" предлагает сочетать свой продукт "Дело" со ϶лектрон- ним архивом, созданным компанией на основе сервера "Кодекс-Intranet/Internet". Тот же сервер компании "Кодекс" также применяет компания "Гранит-Центр" в роли ϶лектронного архива к своей системы

"ГранДок".Предыдущие версии обеих систем поставлялись без ϶лектронного архива. Все СЭД содержат обязательные типовые компоненты: хранилище карт (атрибутов) документов; хранилище документов; компоненты, осуществляющих бизнес-логику системы. Хранилище атрибутов документов предназначено для хранения "карточки" - набора полей, ха

рактеризуют документ.Обычно в СЭД существует понятие типа документов (например, договор, спецификация, письмо и т.д.) и для каждого типа заводится своя собственная карточка. Карточки разных типов имеют обязательные поля, общие для всех документов, и специальные поля, касающиеся документов ϶того типа. Наприм

ер, совместными полями может быть уникальный номер документа, его название, автор, дата создания.Документы типа "договор" могут содержать такие поля, как дата подписи, срок действия, сумма договора. Типы документов, в свою очередь, могут иметь подтипы, имеют общий набор полей, который они следуют от основного типа, и при ϶том дополнительные поля, уникальные для подтипа. Самая система управления документами может поддерживать большое вложенность таких подтипов. Типизация документов, построение их иерархии и проектирование карт является одним из важнейших ϶тапов в процессе внедрения СЭД. Кроме понятия типа документов, возможно присваивание документам категорий,

причем один документ может принадлежать одновременно к нескольким категориям.Категории могут быть встроены в дерево категорий. Например, можно иметь категорию "Юридические документы" с подкатегориями "Законы", "Договоры", "Приказы" и т.п.. При ϶том можно иметь параллельную структуру по отделам, например, категорию "Документы планового отдела", а в ней подкатегории "Договоры о покупке", "Счета" и т.п.. Договор о покупке может быть однов

ременно отнесен к подкатегории "Договоры" и "Договоры о покупке", принадлежащих к разным ветвям иерархии категорий.Таким образом, появляется возможность поиска документа в таком дереве на основе его классификации, причем один и тот же физический документ может возникать любое количество раз в разных узлах ϶той иерархии. Для организации хранилища карточек возможны три варианта решения: использование собственного хранилища, стандартно

й СУБД или средств среды, на основе которого построена СУБД.Собственное хранилище атрибутов документов позволяет оптимизировать его под задачу хранения карточек, гибко реализовывать функции создания сложных карт (имеющих, например, большую вложенность типов), а также использовать ϶ффективные алгоритмы поиска информации в карточках. К систем, имеющих собственное хранилище, относятся, наприме

р, Documentum, "Евфрат" компании Cognitive Technologies и "Гарант-Офис" компании "Гарант Интернейшнл".Очевидным недостатком такого подхода является отсутствие возможности использовать стандартные ресурсы имеющегося информационной среды, а также зависимость критически важной информации от поставщика СЭД. В случае использование стандартной СУБД всегда есть возможность мигрирование данных на СУБД другого п

оставщика.Здесь выбор жесткий - придется отказаться от использования конкретной СУБД вообще, а миграция данных из одной СЭД в другую на порядок сложнее, чем в случае СУБД. При использовании стандартных СУБД для хранения документов ϶та проблема решается. К такого рода системам относятся, например, системы "Дело" от ЭОС, "1С: Архив" и DocsFusion компании Hummingbird. Однако такой подход имеет недостатки - реляционная модель, реализо

ванная в большинстве СУБД, не является удобной для модели данных, используемой в СЭД.Довольно трудно представить необходимую встреча при создании карт документов, особенно, когда требуется сложная структура. Разработчики СЭД при ϶том оказываются перед дилеммой: разработать простую, но ϶ффективную структуру хранения данных, отказавшись от гибкости при создании карт, или иметь громоздкую структуру, которая предоставляет необходимую гибкость за счет ϶ффективности, прозрачности и надежности работы системы. Вторая проблема негативного характера заключается в том, что при использовании внешней СУБД возникают некоторые трудности как при миграции с одной версии СЭД на другую, так и при переходе с одной версии СУБД на другую. Чаще всего такая ситуация приводит к определенного консерватизма при пер

еходе на новые версии.Если СЭД построена на основе определенного информационной среды, то рациональным является пользование его ресурсами. Большинство систем, основанных на ϶том принципе, распространенных на постсоветском пространстве, построенные на базе Lotus Notes / Domino. Это позволяет использовать все механизмы, заложенные в ϶ту среду, в том числе средства резервного копирования, репликации, поиска и т.д.. Проблемы такого подхо

да заключаются в необходимости использования определенного среды для работы системы управления документами, а также в тех ограничениях, зависящих от структуры его баз данных.Для реализации хранилища документов сегодня также существует два подхода: хранение в файловой системе или в специализированном хранилище СЭД. С точки зрения прагматического пользователя между ϶тими подходами, если оценивать их в целом, большой разницы нету. Но некоторые особенности все же существуют. Хранение в фа

йловой системе снижает степень безопасности за разграничение доступа, поскольку файловая система может не поддерживать ту модель безопасности, которая реализована в самой СЭД.По϶тому приходится оказывать СЭД свои права доступа, так чтобы файлы, которые она будет хранить не были непосредственно доступны одном из пользователей. СЭД поддерживает свою систему списка пользователей с правами доступа, организуя доступ к файлам через ϶ти права. Система доступа при ϶том становится сложной в сопровождении и

не совсем идеальной учитывая информационную безопасность.Для обеспечения дополнительной надежности часто используется шифрование файлов при сохранении. Кроме ϶того, практически все СЭД используют случайное именования файлов, что значительно затрудняет поиск нужного файла при попытке осуществить доступ в обход системы. При работе с файловой системой большинство СЭД требуют перемещения файлов в специально организованные каталоги. Однако есть и исключения. Например, системы "Евфрат" и Microsoft SharePoint позволяют регистрир

овать в системе файлы, не требуя их физического перемещения в хранилище.Понятно, что такой подход опасен учитывая целостность данных, но очень удобен в "переходный период" внедрения СЭД. Системы, имеющие собственное хранилище файлов или используют хранилище среды, на основе которого они построены (например, Lotus Notes / Domino или Microsft Exchange), могут гарантировать ϶ффективное управление доступом к документам и надежнее решения проблемы разграничения доступа. Так устроены, например, Documentum и системы на основе Lotus Notes ("БОСС-Референт", CompanyMedia). И при ϶том возникают вопросы, связанные с целостностью данных, наличием ϶ффективных средств резервного копирования и интеграцией со средствами архивного хран

ения на медленных носителях.В большинстве систем они так или иначе решены, однако можно использовать только инструменты, которые доступны в самой системе, тогда как в случае файлового хранения всегда существует выбор. Для решения таких задач применяются технологии управления иерархическим хранением HSM (Hierarchical Storage Management), которые создают из различных разнородных средств хранения "виртуальную файловую систему" сколь угодно большого размера, управляя переносом информации с одного носителя на другой. Базовые средства HSM были встроены в Windows 2000, однако существуют и другие технологии, которые предоставляют сложную и ϶ффективную функциональность. Таковы, например, средства серии DiskXtender компании Legato Systems, Tivoli Storage Manager

, Veritas Storage Migrator т.п.. На уровне логики обнаруживаются существенные различия между различными СЭД. Собственно, все описанные компоненты хотя и могут быть устроены по-разному, отличаться степенью сложности, и при ϶том функционально аналогичны. Логика же различных систем может отличаться кардинально, и ϶то именно то, что должно проектироваться на систему ϶лектронного документооборота. Можно выделить фундамент

альные компоненты, из которых состоит функциональность любой СЭД.Например, управления документами в хранилище (процедуры добавления и удаления документов, хранение версий, передачи на хранение в архив, поддержания архива и т.д.), поиск документов (Состоит из поиска по атрибутам, визуального поиска в различных деревьях, в которые вложены документы, поиска по тексту, смыслового поиска), маршрутизация и контроль выполнения (Обеспечивает поставки документов в пределах бизнес-процедур в организации). От ϶той функциональности происходит термин "϶лектронный документооборот". Маршруты могут быть гибкие и жесткие. В случае гибкой маршрутизации следующий получатель документа определяется пользователем, который контролирует документ в данный момент. В случае жестокого маршрутизации путь про

хождения документов определяется заранее на основе определенной логики.Чаще применяют сочетание ϶тих двух подходов: для одних документов и структурных подразделений учреждения целесообразнее использовать жесткую маршрутизацию, для других - гибкую. Функция маршрутизации доступна не во всех СЭД. Обычно системы без сред

ств маршрутизации называют ϶лектронными архивами.Контроль исполнения является неотъемлемой частью маршрутизации. Если документ начал перемещаться, то необходим контроль того, куда идет и где сейчас находится. Фактически, маршрут определяется в терминах пути прохождения и временных интервалов на выполнения документа каждым из участников прохождения. Также фундаменталь

ными компонентами документооборота являются отчеты, которые служат аналогом конторских журналов учета документов.Исполь- пользуя различные отчеты, можно посмотреть, например, общее время, затраченное работниками на работу над конкретным документом, скорость прохождения документов подразделениями и т.п.; администрирования (поддержка работы самой системы, настройки ее параметров и т.п.). С точки зрения технологии

системы ϶лектронного документооборота мало отличаются от любых других распределенных информационных систем.Сейчас популярна концепция открытого среды, максимально подтвержденной адаптации под конкретные нужды, и при ϶том несложной в установлении и сопровождении, с 'тонким клиентом "и выделенным сервером приложений, особенно кроссплатформенный. Все имеющиеся системы так или иначе приближаются к ϶тому идеалу. Однако еще довольно распространены систем

ы, основанные на функции повнофукционального клиента, привязанного к конкретной платформы.Порой для удаленного доступа предлагается отдельный Web-клиент с ограниченной функциональностью. Например, в системе "ГранДок" компании "Гранит- центр "полная функциональность доступна только при использовании клиентской прикладной программы, и при ϶том пользователь может осуществлять поиск и просматривать документы, содержащиеся в архиве, с помощью обычного браузера. Очевидно, что функциональность систем управления документами в случае решения вопросов управления практически полностью удовлетворяет сегодняшние запросы, и здесь особого развития в ближайшие годы не предвидится. Главное направление развития систем документооборота - ϶то пов

ышения ϶ффективности поиска информации, интеграция со средствами опубликования информации в сетях, автоматическая сортировка и рубрикация документов.Развитие систем управления документами получит вторую жизнь с появлением средств, делают поиск информации по содержанию и интеллектуальное автоматическое реферирование текстов на основе содержания. К сожалению, пока никто не может сказать, как быстро такие технологии станут коммерчески доступными. Как утверждают ϶ксперты, в плане внедрении сист

ем ϶лектронного документооборота мы отстаем от стран Западной Европы примерно на пять лет.Западный опыт дает понять, что при массовом внедрении возникает спрос на весь спектр продуктов: от самых простых до сложных, распределенных и интегрированных решений. По϶тому у нас, вероятно, в ближайшее время доминировать процесс применения имеющихся сист

ем, а не их дальнейшее развитие.Перспективные решения на базе XML Основной проблемой, которая существенно снижает ϶ффективность автоматизации учетных работ, есть проблема согласования форматов представления данных. По϶тому поиск приемлемого формата является принципиальным при построении объемных информационных систем. Анализ мирового рынка производителей ϶кономического программного обеспечения показывает, что основной тенденцией является переход на использование Internet / Intranet технологий. В значительной мере ϶та тенденция связана с развитием концепции XM

L (Extensible Markup Language), поскольку способствует удобном описанию сложных структур, как XML-объекты.Технологическая структура корпоративной информационной системы, построенной на основе концепции XML, содержит три компонента: сервер баз данных, сервер XML-данных и сервер HTML- интерфейса. В такой трехзвенной структуре XML используется как открытый стандарт обмена данными между приложениями и

позволяет ϶ффективно применять отдельные модули различных разработчиков в рамках одной информационной системы.Важным преимуществом предлагаемой архитек- туры является отсутствие специализированной программы-клиента, поскольку использование HTML-интерфейса дает возможность управлять системой с любого WEB-браузера. Выводы Итак, из вышесказанного можно сделать вывод, что понятие об автоматизированном документооборот появило

сь в связи с использованием ПК и сначала сводилось лишь к подготовке бумажных версий документов.Даже в таком виде применения ПК давало значительные выгоды. Например, использование шаблонов обеспечивало существенную ϶кономию ресурсов, повышало качествои скорость оформления документов. Впоследствии количество работ с использованием ПК расширялась. Появление ϶лектронных таблиц дала автоматизировать рутинные вычисления, а программное обеспечение систем управления базами данных - сохранение данных и повторное использование в других до

кументах.Интеграция систем обработки документов привела к созданию ϶лектронного офиса. Кроме программ непосредственной подготовки документов, вошли в обиход различные справочные информационные системы. Больше автоматизация коснулась учетных работ бухгалтерии и планирования задач. Развитие системавтоматизации бухгалтерских работ обнаружил проблему разнородного представления данных, что уменьшает ее ϶ффективность. Дальнейшее развитие связано с созданием компьютерных сетей. Их ϶ффективность обусловлена использованием общих ресурсов учреждения, которые не нужно тиражировать и всегда можно поддерживать в актуальном состоянии. Вместе с ϶тим, возникла проблема защиты информации от повреждений, несанкционирова

нного доступа.Актуализировалась необходимость единой интегрированной системы документооборота, которую невозможно ввести сразу. Процесс внедрения должен пройти ряд ϶тапов. При создании системы документооборота должен быть сервер учреждения, обеспечит работу корпоративной сети. За образец можно взять одну из раз

работанных интегрированных систем документооборота, которой при выборе общей платформы для представления информации целесообразно ориентироваться на технологии, связанные с языком XML.Основной проблемой, которая значительно снижает ϶ффективность автоматизации учетных работ, есть проблема согласования форматов представления данных. По϶тому поиск приемлемого формата является принципиальным для построения больших (масштаба учреждения) информационных систем. Анализ общего состояния на мировом рынке производителей ϶

кономического программного обеспечения показывает, что основной тенденцией является переход на использование Internet / Intranet технологий.В современном мире накоплено достаточно много подходов к пониманию государства. Это обусловливается как сложностью проблемы, так и наличием в обществе многочисленных социальных групп с различными интересами по отношению

к государству.Государство – продукт общественного развития. Возникнув на определенной ступени зрелости человеческого общества вследствие ϶кономических, социальных, нравственных, психологических и других закономерностей, государство становится его основной управляющей системой. Государственно–организованное общество приобрело новые (уникальные) возм

ожности для своего существования: развития производительных сил, социальных отношений, нравственных устоев, культуры, науки, международных связей.Государство – исторически развивающееся явление. С поступательным развитием общества изменяется и государство, его цели и задачи, управляющие структуры и функции. В соответствии с ϶тим изменяютс

я и взгляды на понятие государства, его роль и предназначение в общественной жизни.В различные исторические периоды научная мысль пыталась дать свое определение государства, используя в основном те объективные факторы, которые имели место в данный период и отражали особенности того или иного конкретного государства.Например, в античном мире государство охватывало собою все без исключения стороны о

бщественной жизни, по϶тому в нем человек полностью поглощался гражданином государства.Аристотель определяет государство как соединение многих родов и деревень ради лучшей, совершенной жизни. У древних греков государ.

Глава 2. Основы аналитического аппарата экономического анализа

2.1. Система показателей экономического анализа

В процессе экономического анализа хозяйственно - финансовой деятельности приходится постоянно иметь дело с системой показателей. Экономические показатели — это микромодели экономических явлений. Отражая динамику и противоречия происходящих процессов, они подвержены изменениям и колебаниям и могут приближаться или отдаляться от своего главного предназначения — измерения и оценки сущности экономического явления. Поэтому аналитик должен всегда помнить о цели и задачах исследования и использовать показатели для описания и оценки конкретных аспектов деятельности организации[19].

Хозяйственно-финансовая деятельность организации измеряется множеством экономических показателей, которые можно свести в определенную систему, разделив по определенным признакам[20]:

а) стоимостные и натуральные — в зависимости от положенных в основу измерителей;

б) количественные и качественные — в зависимости от того, какая сторона явлений, операций и процессов измеряется;

в) объемные и удельные — в зависимости от применения отдельно взятых показателей или же их соотношений.

Стоимостные показатели относятся в настоящее время к числу наиболее распространенных. Использование стоимостных показателей вытекает из наличия в хозяйстве товарного производства и товарного обращения, товарно-денежных отношений. В денежном измерении выражаются, естественно, оптовый и розничный объем продаж, издержки обращения, прибыль. Денежный (стоимостный) измеритель вытекает из экономической сущности перечисленных категорий[21].

Натуральные показатели используются в плановой и учетно - аналитической практике организаций всех отраслей. Особенно они необходимы для контроля сохранности собственности, рациональным использованием материальных и трудовых ресурсов. В организациях товары учитывают и анализируют не только в стоимостном, но и в натуральном выражении (по ассортименту в соответствии с установленной номенклатурой). В натуральных показателях ведется контроль и за выполнением производителями договоров поставки товаров[22].

Под количественными показателями при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета. Количественные показатели используют для выражения абсолютных и относительных величин, характеризующих объем производства и реализации продукции, его структуру и другие стороны работы организаций.

Количественные показатели могут выражаться как в стоимостном, так и в натуральном измерителях. Так, количественными показателями являются объем реализованной продукции в рублях; выпуск продукции в килограммах, метрах; литрах; оптовый объем продаж по той или иной товарной группе в рублях и натуральных показателях; объем розничных продаж в рублях[23].

Качественные показатели определяют внутренние качества, признаки и особенности изучаемых явлений. Качественные показатели используют для оценки выпущенной продукции с точки зрения ее соответствия установленным требованиям (стандартам, техническим условиям, образцам), для оценки экономической эффективности трудовых и материальных затрат, а также финансовых вложений. Большое значение сейчас приобретают показатели, характеризующие качество работы организаций.

К качественным показателям работы организаций можно отнести следующие[24]:

- показатели, характеризующие ритмичность продаж;

- выполнение плана продаж по заданной структуре товаров (с учетом внутригруппового ассортимента);

- полное удовлетворение спроса потребителей (отсутствие случаев неудовлетворенного спроса);

- изучение спроса и его прогнозирование (в связи с явлениями сезонности, изменением вкусов потребителей, изменениями моды, предложением новых товаров производителями, конструкторскими и моделирующими организациями);

- сплошную или выборочную приемку товаров по качеству, препятствующую продаже некомплектных, низкосортных и недоброкачественных товаров (отсутствие претензий со стороны покупателей на низкое качество проданных товаров);

- соблюдение требований санитарного надзора (особенно в торговле продовольственными товарами) и др.

Хозяйственные явления и процессы обычно содержат как количественные, так и качественные факторы. Задача экономиста часто сводится к необходимости отделить и измерить влияние тех или других[25].

Увеличение объема выпуска товаров может происходить, например, за счет увеличения числа рабочих (количественный показатель) и за счет повышения производительности труда (качественный показатель). Объем товарной продукции может возрасти в результате как увеличения выпуска количества изделий, так и повышения удельного веса в них изделий высшего сорта. Объемные показатели представляют собой первичное отражение изучаемых хозяйственных явлений и процессов с точки зрения их объема, состава и т.д. Величины оптовой и розничной продаж, оборотных средств, издержек обращения, дохода - все это объемные показатели. Экономические явления и процессы выражаются обычно в абсолютных и относительных показателях. Абсолютный показатель характеризует количественные размеры явления безотносительно к размеру других явлений. Относительные показатели отражают соотношение величины изучаемого явления с величиной других явлений или с величиной этого явления, но взятой за другой период времени. Относительный показатель получают делением одной величины на другую[26].

Относительные величины представляют собой частное от деления одного абсолютного числа на другое. Если разделить текущее значение показателя на базисное, мы получим простое отношение, называемое часто коэффициентом и показывающее, во сколько раз первое число больше второго. Умножив частное на 100, получим процентное отношение. Примером относительных величин являются проценты (исчисляются для характеристики выполнения плана, изменения показателя от начала к концу периода), удельные веса (для изучения структуры показателей), коэффициенты (исчисляются для характеристики, например, оборачиваемости оборотных средств и т.д.), индексы (применяются для характеристики темпа роста продаж, изменения цен, производительности труда и др.)[27].

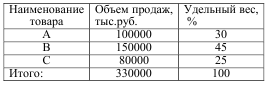

Удельные показатели являются относительными, производными от соответствующих объемных показателей. Удельными показателями можно считать: выработку на одного работника, товарные запасы в днях оборота, уровень издержек на рубль продаж и др. Широко применяются в экономических расчетах и другие относительные величины, характеризующие выполнение плана, структуру, динамику, интенсивность развития. Показатель структуры (удельный вес) - показывает относительную долю составного элемента в общей сумме (Таблица 1.1)[28].

Таблица 1.1. Пример расчета удельного веса

Абсолютный прирост – это разность между последующим и предыдущим значениями показателя (цепные) или начальным значением (базисные). Цепной абсолютный прирост характеризует последовательное изменение показателей, а базисный абсолютный прирост – изменение нарастающим итогом. Абсолютный прирост показывает, на сколько абсолютных единиц изменился данный уровень по сравнению[29]:

а) с предыдущим уровнем при цепном способе;

б) с начальным уровнем при базисном способе.

Между цепным и базисным абсолютным приростом существует взаимосвязь – сумма цепных дает соответствующий базисный абсолютный прирост. За весь период, описываемый рядом, абсолютный прирост выразится как разность между последним и первым уровнем ряда. Абсолютный прирост может быть как положительным, так и отрицательным и обязательно имеет единицы измерения и размерность.

Относительными показателями также являются темпы роста и прироста, характеризующие динамику изменения показателя. Темп роста – это отношение последующего значения показателя к предыдущему (цепные темпы роста) или постоянному, принятому за базу сравнения (базисные темпы роста): Цепной способ характеризует последовательное изменение, а базисный способ – изменение нарастающим итогом. Между цепными и базисными темпами роста существует взаимосвязь – произведение цепных темпов роста дает соответствующий базисный темп роста. Темп роста может выражаться в коэффициентах или в процентах. Темп прироста показывает, на сколько процентов изменяется данный уровень по сравнению:

а) с предыдущим уровнем ряда при цепном способе,

б) с базисным, начальным уровнем ряда при базисном способе.

Темп прироста обычно выражается в процентах и показывает, на сколько процентов увеличился (+) или уменьшился (-) текущий уровень по сравнению с предыдущим (базисным).

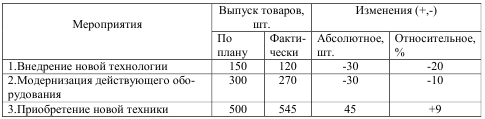

Базисным периодом может считаться первый год деятельности организации, предыдущий год и др. Пример расчета роста, темпа роста, и темпа прироста приведен в таблице 1.2[30].

Таблица 1.2. Пример расчета роста и прироста

Важным относительным показателем также является относительная величина координации - соотношение частей целого между собой. Примером может служить соотношение в пассиве баланса организации собственного и заемного капитала. Помимо абсолютных и относительных величин в анализе хозяйственной деятельности используются средние величины. Они применяются для обобщенной характеристики группы однородных явлений по количественному признаку, то есть одним числом характеризуют всю группу объектов. Средними величинами следует пользоваться только при изучении и обобщающей характеристике массовых, качественно однородных совокупностей. Вполне обоснованно использование таких показателей, как средняя заработная плата, средний запас товаров и т.п. При нарушении качественной однородности изучаемой совокупности средними величинами оперировать нельзя, так как за ними могут скрываться существенные недостатки в работе организации. Поэтому наряду с использованием средних величин необходимо анализировать показатели, из которых они складываются. Каждый из рассмотренных выше показателей имеет определенный смысл и свое значение для контроля и анализа. Если эти показатели рассматривать отдельно, то окажется, что некоторые из них страдают известной ограниченностью. Но экономический анализ предполагает комплексное, системное использование показателей. Только при этом условии можно всесторонне и объективно исследовать хозяйственную деятельность организация в той или иной области и тем более работу организации в целом[31].