Понятие и задачи экономического анализа

Содержание:

Введение

Современная экономическая ситуация в России требует изменения целей деятельности экономических субъектов. Главным направлением и целью их работы становится завоевание собственной ниши на рынке и максимально возможный рост прибыли.

Рыночная экономика не дает застоя экономическим субъектам: постоянная конкуренция и борьба за свое «место под солнцем» требуют от них повышения эффективности производства, внедрения последних достижений НТП, снижения затрат, преодоление потерь и издержек бесхозяйственности, роста качества выпускаемой продукции и повышения качества управления экономическим субъектом в целом.

Главная роль в реализации этой достаточно сложной комплексной и многосторонней задачи отводится финансам и проводимому на основе сформированной в нем информации – анализу экономической деятельности.

Именно экономическая информация используется для планирования, прогнозирования, выработки тактики и стратегии деятельности экономического субъекта.

В свою очередь анализ экономической деятельности субъекта является одной из важнейших функций управления и основывается на глубоком знании экономики, финансов и организации производства, бюджетирования, предусматривает комплексное изучение деятельности экономического субъекта и является той базой, на которой строится разработка финансовой политики предприятия в целом.

Именно в процессе проведения аналитических процедур изучается деятельность экономического субъекта с целью:

а) выявления отклонений в развитии предприятия;

б) выявления возможных резервов роста эффективности деятельности различных сторон предприятия;

в) изучения возможных резервов поиска путей минимизации себестоимости продукции, услуг, работ по элементам затрат;

г) проведения факторного анализа различных показателей с целью выявления факторов и определения их количественного влияния на анализируемые показатели и т.д.

Все эти аналитические процедуры производятся с целью разработки конкретных мероприятий, направленных на повышение эффективности работы предприятия, на устранение «проблемных» участков, на повышение финансового результата деятельности экономического субъекта в целом.

Вышеуказанные аспекты обусловили актуальность темы работы, направленной на улучшение экономической деятельности экономического субъекта.

Поставленные проблемы предопределили цель и задачи работы.

Степень разработанности темы. Данной теме посвящены работы таких ученых, как Парамонова Л.А., Шаханова Т. С., Астахов В. П., Юдинцева Л. А., Меркулов В. И., Дубелевич А. В., Миславская Н.А., Бородин В.А., Петров А.Я., Алексеева Г.И. и ряда других.

Основной целью написания данной работы является изучение экономической деятельности объекта исследования и поиск направлений его улучшения.

Для достижения поставленной цели в процессе написания работы необходимо решить ряд нижеследующих задач:

- изучить нормативно-законодательные акты, учебную и периодическую литературу по теме исследования;

- изложить методику проведения анализа экономической деятельности субъекта;

- дать организационно-экономическую характеристику объекта исследования;

- провести анализ экономического деятельности объекта исследования;

- разработать пути улучшения финансово-хозяйственной деятельности объекта исследования.

В качестве объекта исследования в выпускной квалификационной работы выступает кафе «Fortune».

В качестве предмета в работе выступает экономическая деятельность объекта исследования.

Информационной базой для написания работы послужили: нормативно-законодательные акты; учебно-методическая литература; периодические источники; материалы справочно-правовых систем; бухгалтерская отчетность объекта исследования; собственные наблюдения и рассуждения.

В процессе написания выпускной квалификационной работы использовались следующие методы научного познания: наблюдение; линейный для группировки и анализа экономической деятельности организации; аналитический метод; экономический метод; статистический метод исследования.

Поставленная цель и задачи предопределили структуру работы.

Она состоит из введения, трех глав (теоретической, практической и аналитической), заключения, списка использованных источников и литературы, приложений.

1.Теоретические аспекты экономического анализа

1.1.Понятие, цели и задачи экономического анализа

Метод экономического анализа – это комплексное и системное изучение влияния различных факторов на деятельность предприятия посредством обработки показателей учета, отчетности, плана и другой информации с целью повысить эффективность производства. Метод обобщает степень влияния факторов на деятельность предприятия и готовит будущее управленческое решение.

Методика экономического анализа включает совокупность способов и приемов, применяемых для изучения хозяйственных процессов и экономических явлений. Она очень важна для обеспечения полноты, качества, системности и комплексности экономического анализа. Выбор методики зависит от целей и задач анализа, от исходной информации, от содержания частных и обобщающих показателей.

Метод и методика анализа неразделимы между собой. Метод осуществляется через методику, а методика основывается на методе.

Любая методика экономического анализа должна содержать примерный список вопросов:

Цели, задачи и объекты анализа,

С помощью каких показателей будут исследоваться объекты анализа[1],

Описание приемов исследования объектов анализа,

Источник информации и данных,

Какие лица будут проводить исследования,

Технические средства для аналитической обработки информации,

Кто будет пользоваться результатами анализов,

Последовательность и периодичность исследований.

На каждом этапе экономического анализа используются определенные аналитические способы и приемы. Процесс первичной обработки информации включает в себя такие методы, как сравнение, расчет относительных величин группировка показателей, графическое представление информации, расчет средних величин.

Согласно научному подходу существует три группы методов:

Статистический метод (метод относительных величин, корреляционный, дисперсионный, индексный анализ),

Общеэкономический метод (цепные подстановки, сравнение, метод арифметических разниц, балансовой увязки, графический метод),

Математический метод (теория межотраслевого баланса и производственных функций, нелинейное и линейное программирование, матричные, теория графов)

Под методом экономического анализа понимается способ познания, исследования и описания хозяйственной деятельности организаций в их развитии.

Сущность метода экономического анализа хозяйственной деятельности определяется его предметом и задачами, а выбор метода определяется целями исследования. Важно различать метод экономического анализа, т.е. способ подхода к изучению хозяйственной деятельности, и технические приемы и методики, используемые при анализе.

В экономической литературе нет достаточно четкого разграничения между методами и методиками экономического анализа, однако, такое разграничение провести следует[2].

Метод анализа имеет следующие характерные для него особенности:

Комплексное изучение хозяйственной деятельности означает, что работа каждой организации должна анализироваться не изолированно, а в органической связи с деятельностью других организаций, с явлениями и процессами, происходящими в экономике страны. Например, изменения объема и структуры продаж должны рассматриваться в связи с общим ростом производства товаров в данном районе, области, изменениями в покупательной способности местного населения, а также с учетом происходящих изменений в структуре потребления населения.

1.2.Методы экономического анализа

В ходе экономического анализа хозяйственной деятельности организаций выявляют и измеряют факторы, нередко действующие в противоположных направлениях. Так, рост прибыли, например, может быть обусловлен увеличением объема продаж, сокращением затрат и др., а уменьшение прибыли - замедлением оборачиваемости оборотных средств и др. Чтобы полученные результаты были понятнее и давали как можно больше информации, комплексные (сложные) показатели расчленяют на составные элементы, изучают их от общего к частному, применяя дедуктивный прием исследования. Изучение отдельных элементов в увязке с общими результатами — это индуктивный прием исследования - от частного к общему.

Так, при оценке выполнения плана продаж, сначала применяют дедуктивный прием исследования: определяют выполнение плана по всей организации, затем устанавливают отклонения по отдельным товарам, товарным группам и т.д., а также изучают факторы, вызвавшие эти отклонения. Затем применяют индуктивный прием исследования: группируют выявленные частные результаты, обобщают наиболее важные причины и факторы, повлиявшие на выполнение плана, и делают выводы. Дедуктивный и индуктивный приемы - это две стороны исследования, они обеспечивают единство и неразрывную связь анализа и синтеза[3].

Обобщение результатов анализа представляет собой существенную часть метода. После изучения отдельных сторон и показателей хозяйственной деятельности, подводят итоги исследования. Данные анализа обобщают так, чтобы можно было получить представление об объеме и качестве работы не только организации в целом, но и ее частей и подразделений. Результаты анализа систематизируют по направлениям хозяйственной деятельности, по основным участкам работы организации, дают характеристику показателей, указывают основные причины и факторы, повлиявшие на уровень отдельных показателей и общие результаты деятельности организации, делают выводы, дают оценку проделанной работе.

Анализ завершается разработкой мероприятий, направленных на устранение выявленных недостатков, на мобилизацию и использование резервов, на дальнейшее улучшение всей хозяйственной деятельности организации[4].

С учетом описанных особенностей методов экономического анализа, в эту категорию можно включить:

- маркетинговый анализ;

- бюджетирование;

- бизнес-планирование;

- экономико-математическое моделирование;

- функционально-стоимостной анализ;

- анализ хозяйственной деятельности;

- финансовый анализ;

- сетевое планирование и др[5].

Метод экономического анализа предполагает использование специальных приемов и способов аналитической обработки цифровой информации. Совокупность приемов и способов, которые применяются при изучении хозяйственных процессов, составляет методику экономического анализа.

Методики экономического анализа иногда называются методами в силу уже сложившейся терминологии, хотя при проведении анализа они играют вспомогательную роль и обеспечивают возможности лишь для проведения отдельных этапов комплексного экономического анализа.

К традиционным способам и приемам экономического анализа относятся: предварительная ориентировка в итогах работы организация; сравнение показателей; исчисление средних и относительных величин; индексный метод, способ корректированных показателей (цепных подстановок); графическое отражение результатов; группировка; составление аналитических таблиц; балансовая увязка различных показателей. Методические приемы данной группы просты и доступны для практического применения.

Статистические методы включают в себя использование средних и относительных величин, индексный метод, корреляционный и регрессионный анализ и др.

2.Экономический анализ кафе «Fortune»

2.1.Организационно-экономическая характеристика кафе

Добавлено:20.08.2015

Кафе «Fortune», от группы Global Point Family из Санкт-Петербурга, расположено в городе Томске. В кафе «Fortune» два зала: для курящих и некурящих гостей. Здесь все оформлено в светлых тонах: белые кирпичные стены украшены фигурами ангелочков, позитивными фотографиями, на которых изображены счастливые, улыбающиеся лица людей. Большой бар и витрина со сладостями, горы печенья в форме сердечек и множество красивых коробок с бантами – прекрасное дополнение к светлому интерьеру кафе «Fortune».

Заведение специализируется на блюдах европейской и средиземноморской кухонь. Здесь можно сытно и вкусно покушать, порции весьма внушительные, а цены – доступные. Стоит попробовать такие фирменные блюда как баклажановый крем-суп, пасту с тыквой и белыми грибами и «Французский» суп с потрошками. В кафе «Fortune» огромный выбор алкогольных и безалкогольных напитков, коктейлей и десертов собственного изготовления.

Кафе «Fortune» вмещает 19 столиков на 65 посадочных мест, из которых семь двухместных, девять четырехместных и три пятиместных столика, расположенных в угловой части с возможностью комбинирования столов и изменения количества посадочных мест, вмещающих от 10 до 15 гостей для VIP обслуживания.

Время работы кафе «Fortune»: пн-чт, вс 10.00–0.00, пт-сб 10.00–3.00.

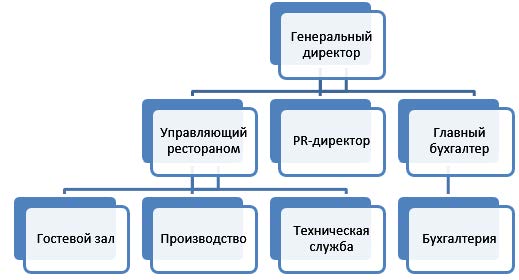

Организационная структура ресторана Кафе «Fortune» представлена на рис. 1.

Организационная структура представляет собой линейно-функциональную структуру, в которой существует прямое подчинение непосредственному начальнику и разделение по направлениям работы (по функциональной принадлежности).

Управляющий ресторана отвечает за все вопросы, касающиеся внешней и внутренней политики кафе «Fortune», составляет и подписывает основную документацию, отдает распоряжения всем сотрудникам.

Рис. 1.Организационная структура кафе «Fortune»

Источник: составлено автором по данным кафе.

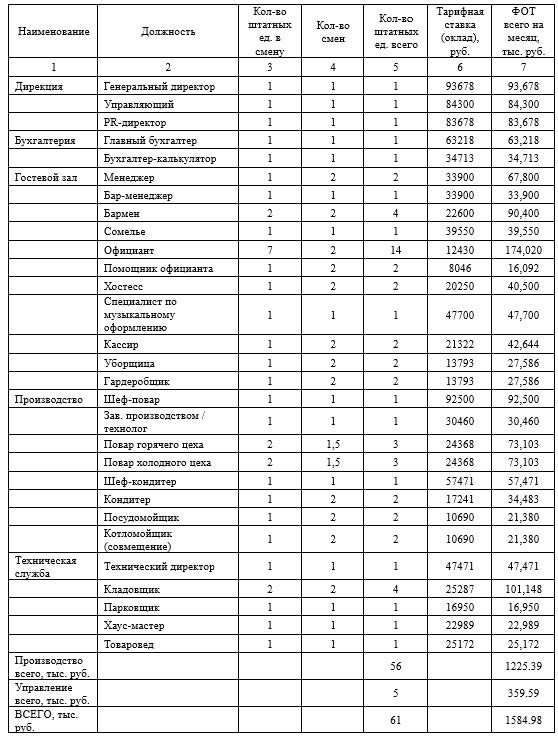

Штатное расписание ресторана представлено в таблице 1.

Таблица 1. Штатное расписание ресторана кафе «Fortune» на 2017 год

Источник: составлено автором по данным кафе

Таким образом, численность персонала на начало 2017 года составляла 61 человек с фондом оплаты труда 1584,98 тыс. руб., из них 56 человек, занятых непосредственно в производстве услуг ресторана (ФОТ 1225,39 тыс. руб. или 77,31%) и 5 человек управления (дирекция и бухгалтерия) с фондом оплаты труда 359,59 тыс. руб.

2.2.Экономический анализ кафе «Fortune»

Оценим ресурсный потенциал кафе «Fortune» в таблице 2.

Таблица 2. Внеоборотные и оборотные активы кафе «Fortune» (тыс. руб.)

|

Показатель |

2016 |

2015 |

2014 |

|

Внеоборотные активы |

|||

|

Основные средства |

63483 |

66805 |

57635 |

|

В том числе |

|||

|

Основные средства в организации |

40986 |

44113 |

41308 |

|

Оборудование к установке |

320 |

320 |

1794 |

|

Финансовые вложения |

162 |

162 |

162 |

|

Итого внеоборотных активов |

63645 |

66967 |

57797 |

|

Оборотные активы |

|||

|

Запасы |

10191 |

20145 |

53083 |

|

Дебиторская задолженность |

10304 |

16961 |

72916 |

|

НДС |

- |

104 |

104 |

|

Финансовые вложения |

22 |

170 |

214 |

|

Денежные средства |

1194 |

237 |

257 |

|

Прочие оборотные активы |

52 |

42 |

3 |

|

Итого оборотных активов |

21763 |

37659 |

126577 |

|

Итого активов |

85408 |

104626 |

184374 |

Источник: составлено автором по данным бухгалтерского баланса.

Таким образом, за 3 года с 2014 года по 2016 год активы кафе уменьшились с 184374 тыс. руб. по 85408 тыс. руб., то есть на 98966 тыс. руб.

Как видно из таблицы, что в данный период внеоборотные активы увеличились с 57797 тыс. руб. до 63645 тыс. руб., а оборотные активы уменьшились с 126577 тыс. руб. до 21763 тыс. руб.

Таблица 3. Капитал и резервы кафе «Fortune» (тыс. руб.)

|

Показатель |

2016 |

2015 |

2014 |

|

Уставной капитал |

150 |

150 |

150 |

|

Переоценка внеоборотных активов |

26187 |

26187 |

26187 |

|

Резервный капитал |

37 |

37 |

37 |

|

Нераспределенная прибыль |

(165931) |

(115344) |

(64919) |

Источник: составлено автором по данным бухгалтерского баланса.

Уставной капитал организации составляет 150 тысяч руб., переоценка внеоборотных активов составляет 26187 тыс. руб. Резервный капитал равен 37 тыс. руб. Нераспределенная прибыль увеличилась с 64919 тыс. руб. до 165931 тыс. руб.

Долгосрочные обязательства кафе «Fortune» в 2016 году составляли 90015 тыс. руб., а в 2015 году составили 42372 тыс. руб.

Таблица 4. Краткосрочные обязательства кафе «Fortune» (тыс. руб.)

|

показатель |

2016 |

2015 |

2014 |

|

Заемные средства |

57681 |

88317 |

125699 |

|

Кредиторская задолженность |

76872 |

62511 |

106971 |

|

Оценочные обязательства |

397 |

397 |

397 |

|

итого |

134950 |

151225 |

232919 |

Источник: составлено автором по данным бухгалтерского баланса.

В кафе «Fortune» краткосрочные обязательства уменьшились с 232919 тыс. руб. в 2014 году до 134950 тыс. руб. в 2016 году. Уменьшение произошло за счет уменьшения заемных средств с 125699 тыс. руб. в 2014 году до 57681 тыс. руб. в 2016 году и кредиторской задолженности с 106971 тыс. руб. до 76872 тыс. руб. соответственно.

Таблица 5. Финансовые результаты кафе «Fortune» (тыс. руб.)

|

Показатель |

2016 |

2015 |

|

выручка |

11994 |

19425 |

|

Себестоимость продаж |

(25598) |

(56480) |

|

Валовая прибыль (убыток) |

(13604) |

(37055) |

|

Коммерческие расходы |

(58) |

(521) |

|

Управленческие расходы |

(11380) |

(6621) |

|

Прибыль (убыток) от продаж |

(25042) |

(44197) |

|

Проценты к уплате |

(11823) |

(10944) |

|

Прочие доходы |

1887 |

21972 |

|

Прочие расходы |

(15609) |

(17256) |

|

Прибыль (убыток) до налогообложения |

(50587) |

(50425) |

|

Чистая прибыль (убыток) до налогообложения |

(50587) |

(50425) |

Источник: составлено автором по данным бухгалтерского баланса.

Как видно из таблицы чистая прибыль до налогообложения увеличилась с 40425 тыс. до 50587 тыс. руб. Однако из таблицы видно, что себестоимость продаж уменьшилась с 56480 тыс. руб. в 2015 году до 25598 тыс. руб. в 2016 году. А валовая прибыль уменьшилась с 37055 тыс. руб. в 2012 году до 13604 тыс. руб.

Чистые активы в 2014 году составили 38545 тыс. руб., в 2015 году – 88971 тыс. руб., в 2016 году – 139558 тыс. руб. Таким образом, произошло увеличение чистых активов на 101013 тыс. руб. или в 3,621 руб.

Таблица 6. Движение денежных средств от основной деятельности (тыс. руб.)

|

Показатель |

2016 |

2015 |

|

Поступления, всего |

12185 |

5573 |

|

Платежи, всего |

(22404) |

(8909) |

|

Сальдо денежных потоков от текущих операций |

(10219) |

(3367) |

Источник: составлено автором по данным бухгалтерского баланса.

В 2015 и 2016 годах платежи в кафе «Fortune» превышали над поступлениями: в 2015 году платежи превысили поступления денежных средств на 3367 тыс. руб., а в 2016 году платежи превысили поступление денежных средств на 10219 тыс. руб.

Таблица 7. Денежные потоки от финансовых операций (тыс. руб.)

|

Показатель |

2016 |

2015 |

|

Поступления всего |

90813 |

3457 |

|

Платежи, всего |

(79637) |

(110) |

|

Сальдо денежных потоков от финансовых операций |

11176 |

3347 |

Источник: составлено автором по данным бухгалтерского баланса.

Как видно из таблицы, что поступления денежных средств от финансовых операций превышали платежи: в 2015 году на 3347 тыс. руб., а в 2016 году на 1176 тыс. руб.

Таблица 8. Анализ ликвидности баланса

|

Актив |

На 31.12.14 |

на 31.12.15 |

на 31.12.16 |

Пассив |

на 31.12.15 |

на 31.12.16 |

Изменение |

|

|

на 31.12.15 |

на 31.12.16 |

|||||||

|

А1 |

12 |

9 |

26 610 |

П1 |

444 667 |

490 285 |

-444 658 |

-463 675 |

|

А2 |

412,219 |

455 241 |

472 362 |

П2 |

22 263 |

15 434 |

432 978 |

456 928 |

|

А3 |

12121 |

16 134 |

12 567 |

П3 |

6 |

2 |

16 128 |

12 565 |

|

А4 |

987 |

1 077 |

591 |

П4 |

5 525 |

6 409 |

4 448 |

5 818 |

|

ВБ |

412412 |

472 461 |

512 130 |

ВБ |

472 461 |

512 130 |

||

Источник: составлено автором по данным бухгалтерского баланса.

Исходя из полученных расчетов видно, что ликвидность баланса кафе «Fortune» от абсолютной. Можно сделать вывод о том, что данная организация является не совсем платежеспособной. Причем из данных таблицы, можно заключить, что кредиторская задолженность растет более высокими темпами, чем денежные средства. Это и говорит о неплатежеспособности организации

Исходя из полученных расчетов видно, что ликвидность баланса кафе «Fortune» отличается от абсолютной. Можно сделать вывод о том, что данная организация является не совсем платежеспособной. Причем из данных таблицы, можно заключить, что кредиторская задолженность растет более высокими темпами, чем денежные средства. Это и говорит о неплатежеспособности организации.

Таблица 9. Затраты на производство

|

Показатель |

2016 |

2015 |

|

Материальные затраты |

1456 |

4563 |

|

Расходы на оплату труда |

8516 |

18216 |

|

Отчисления на социальные нужды |

2042 |

5321 |

|

Амортизация |

2741 |

3164 |

|

Прочие затраты |

22280 |

8518 |

|

Итого по элементам |

37035 |

39782 |

Источник: составлено автором по данным бухгалтерского баланса.

Как видно из таблицы, затраты на производство уменьшились с 39782 тыс. руб. до 37035 тыс. руб. в 2016 году. Также из таблицы видно, что в 2015 году основными расходами являлись затраты на оплату труда (в размере 18216 тыс. руб.), а в 2016-м году – прочие затраты (22280 тыс. руб.)

В 2016 году были сданы в аренду основные средства на сумму 1221 тыс. руб., а также в период 2014 – 2016 годов были законсервированы денежные средства на сумму 14200 тыс. руб.

Оценочные обязательства в 2016 году составляли 397 тыс. руб.

Таблица 10. Кредиторская задолженность (тыс. руб.).

|

Показатель |

Год |

Остаток на начало года |

поступление |

погашение |

итого |

|

Долгосрочная кредиторская задолженность |

2016 |

- |

- |

- |

- |

|

2015 |

- |

- |

- |

- |

|

|

Краткосрочная кредиторская задолженность |

2016 |

62511 |

83001 |

(68640) |

76872 |

|

2015 |

106971 |

66341 |

(109863) |

62511 |

|

|

Итого |

2016 |

62511 |

83001 |

(68640) |

76872 |

|

2015 |

106971 |

66341 |

(109863) |

62511 |

Источник: составлено автором по данным бухгалтерского баланса.

В 2016 году произошло увеличение краткосрочной кредиторской задолженности с 62511 тыс. руб. до 76872 тыс. руб., то есть на 14361 тыс. руб. В 2015 году наблюдалась обратная тенденция – уменьшение краткосрочной кредиторской задолженности с 106971 тыс. руб. до 62511 тыс. руб.

Таблица 11. Анализ платежеспособности

|

коэффициенты |

норматив |

2014 |

2015 |

2016 |

Отклонение в 2016 году по сравнению с 2015 годом |

|

Коэффициент общей ликвидности |

Более 1 |

0,51 |

0,51 |

0,54 |

0,03 |

|

Коэффициент общей ликвидности |

0,1 – 0,7 |

0,1 |

0,1 |

0,05 |

0,05 |

|

Коэффициент промежуточной ликвидности |

0,7 – 0,8 |

0,95 |

0,97 |

0,99 |

0,02 |

Источник: составлено автором по данным бухгалтерского баланса.

Исходя из полученных расчетов видно, что ликвидность баланса кафе отличается от абсолютной. Можно сделать вывод о том, что данная организация является не совсем платежноспособной. Причем из данных таблицы, можно заключить, что кредиторская задолженность растет более высокими темпами, чем денежные средства. Это и говорит о неплатежеспособности организации.

Таблица 11 Динамика продаж и структура ассортимента кафе «Fortune» (тыс. руб.)

|

Показатели |

2015 |

2016 |

Темп роста, % |

Отклонение +, - |

||

|

Сумма |

Уд. вес, % |

сумма |

Уд. вес, % |

|||

|

Холодные блюда и закуски |

4499,4 |

26,00 |

3455,0 |

21,00 |

76,79 |

- 1044,4 |

|

Горячие закуски |

865,3 |

5,00 |

864,5 |

5,25 |

99,91 |

- 0,8 |

|

Супы |

1442,1 |

8,33 |

1350,8 |

8,21 |

93,67 |

- 91,3 |

|

Горячие блюда |

4191,5 |

24,22 |

4376,0 |

26,6 |

104,4 |

184,5 |

|

Десерты |

1153,7 |

6,67 |

1161,6 |

7,06 |

100,68 |

7,9 |

|

напитки |

1865,3 |

10,78 |

1953,9 |

11,88 |

104,75 |

88,6 |

|

Кондитерские изделия и пицца |

3288,0 |

19,00 |

3290,4 |

20,00 |

100,07 |

2,4 |

|

Итого |

17305,2 |

100,00 |

17452,2 |

100,00 |

95,07 |

- 853,1 |

Источник: составлено автором по данным бухгалтерского баланса

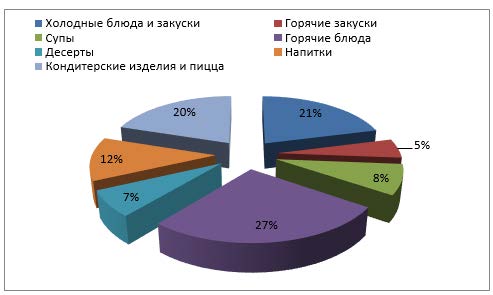

Таким образом, в 2016г. по сравнению с 2015г. объем реализации (товарооборот) кафе «Fortune» сократился в целом на 853,1 тыс. руб. или на 4,93%. Сокращение в основном произошло по таким ассортиментным группам меню, как холодные блюда и закуски (на 23,21%), горячие закуски (на 0,09%), супы (на 6,33%). Увеличение товарооборота произошло по седующим наименованиям ассортимента: горячие блюда (на 4,40%), десерты (на 0,68%), напитки (на 4,75%), кондитерские изделия (на 0,07%).

Структура товарооборота ресторана в 2016г. представлена на рис. 2.

Рис. 2 - Структура продаж кафе «Fortune» в 2016г.

Источник: составлено автором по данным компании.

Таблица 13. Оценка выполнения плана розничного товарооборота по способу продажи

|

Наименование показателя |

Структура, % |

Товарооборот, тыс. руб. |

Факт. товарооборот при плановой структуре |

В счет выполнения плана |

||

|

План |

Факт |

План |

факт |

|||

|

Оборот продуктов питания |

49 |

46 |

6143 |

5842 |

6223 |

5842 |

|

Оборот остальных товаров |

51 |

54 |

6393 |

6859 |

6478 |

6478 |

|

ИТОГО: |

100 |

100 |

12536 |

12701 |

12701 |

12320 |

|

97% |

||||||

Источник: составлено автором по данным компании.

План товарооборота в структуре по способу продажи выполнен на 97% за счет сокращения оборота по продуктам питания

Используя способ разниц можно определить влияние каждого из отмеченных показателей на объем розничного товарооборота кафе(таблица 14)

Таблица 14.Анализ влияния обеспеченности товарными ресурсами на товарооборот кафе

|

Стоимость товаров в ценах покупки, тыс. руб. |

Вклад показателя в изменение товарооборота |

|||

|

План |

Факт |

Тыс. руб. |

% |

|

|

Запасы товаров на начало года |

596 |

600 |

+4 |

+19,0 |

|

Поступление товаров |

10391 |

10399 |

+8 |

+38,1 |

|

Запасы товаров на конец периода |

657 |

648 |

-9 |

-42,9 |

|

Реализация за год |

10330 |

10351 |

+21 |

100,0 |

Источник: составлено автором по данным бухгалтерского баланса.

Таблица 15. Анализ влияния численности персонала и производительности труда на товарооборот кафе

|

Наименование показателя |

Фактические данные |

Планируемые данные |

|

Розничный товарооборот, тыс. руб. |

12701 |

12536 |

|

Производительность труда, тыс. руб. |

529,2 |

447,7 |

|

Изменение товарооборота за счет численности персонала, тыс. руб. |

-1790,8 |

- |

|

Изменение товарооборота за счет производительности труда, тыс. руб. |

+1956 |

- |

Источник: составлено автором по данным бухгалтерского баланса.

Для определения влияния на товарооборот численности персонала и производительности труда необходимо рассчитать производительность труда в отчетном 2016 год году.

Поскольку производительность труда – это товарооборот на одного работника, поэтому:

ПТфакт. = 12701 : 12 = 529,2 тыс. руб.

ПТплан. = 12536 : 12 = 447,7 тыс. руб.

Тогда Рчисл. = ( 12– 16) * 447,7 = - 1790,8

Рп.т. = (529,2 – 447,7) * 12 = 1956 тыс. руб.

Таким образом, сокращение числа работников на 4 человека привело к снижению товарооборота, однако повышение производительности труда увеличило товарооборот.

На динамику розничного товарооборота кафе оказывают влияние состояние, развитие и эффективность использования основных фондов кафе и режим ее работы.

Таблица 16. Распределение товарооборота по кварталам 2016 года

|

Показатель |

Всего |

В т. ч. по кварталам |

|||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

||

|

Товарооборот (текущий год), тыс. руб. |

12701 |

2921,2 |

3048,2 |

3302,3 |

3429,3 |

|

Удельный вес в товарообороте каждого квартала, % |

100 |

23 |

24 |

26 |

27 |

|

План товарооборота, тыс. руб. |

15564 |

3579,7 |

3735,4 |

4046,6 |

4202,3 |

Источник: составлено автором по данным компании.

Рассчитанные таким образом средние индексы сезонности можно положить в основу планирования товарооборота на 2016 год (таблица 17)

Таблица 17. Распределение товарооборота по месяцам на основе индексов сезонности

|

Период Товарооборот |

Текущий год |

Планируемый год |

|

|

Тыс. руб. |

Индекс сезонности, % |

тыс. руб. |

|

|

Всего |

12701 |

100 |

15564 |

|

Среднемесячная реализация |

1058,4 |

1297,0 |

|

|

В т.ч. по месяцам |

|||

|

Январь |

934,9 |

91,6 |

1188,1 |

|

Февраль |

952,2 |

93,6 |

1213,9 |

|

Март |

1050,7 |

97,4 |

1263,3 |

|

Апрель |

1000,7 |

95,9 |

1243,8 |

|

Май |

960,9 |

87,9 |

1140,1 |

|

Июнь |

1041,3 |

101,7 |

1319,0 |

|

Июль |

1040,6 |

98,2 |

1273,6 |

|

Август |

1028,2 |

93,8 |

1216,6 |

|

Сентябрь |

982,0 |

98,1 |

1272,4 |

|

Октябрь |

1085,4 |

105,8 |

1372,2 |

|

Ноябрь |

1254,8 |

110,8 |

1437,1 |

|

Декабрь |

1369,2 |

125,1 |

1622,5 |

Источник: составлено автором по данным компании.

Как видно из таблиц плановые значения товарооборота, распределенные по месяцам с помощью разных методик, отличаются. Поэтому, для получения достоверных прогнозов выбор методики зависит от имеющихся исходных данных и их динамики.

Большое значение для оценки эффективности использования трудовых ресурсов на предприятии имеет показатель рентабельности персонала (отношение прибыли к среднегодовой численности промышленно-производственного персонала).

Таблица 18 Данные для факторного анализа рентабельности персонала

|

Наименование показателя |

2015 |

2016 |

Отклонение |

|

|---|---|---|---|---|

|

базис |

отчет |

+/- |

% |

|

|

1. Прибыль от реализации продукции, тыс. руб. |

-54214 |

787526 |

841740 |

-1552.625 |

|

2. Выручка от реализации продукции, тыс. руб. |

6263775 |

8207745 |

1943970 |

31.035 |

|

3. Удельный вес выручки в стоимости товарной продукции, % |

6214.063 |

6827.839 |

613.776 |

9.877 |

|

4. Среднегодовая сумма капитала, тыс. руб. |

2135268 |

2259015.5 |

123747.5 |

5.795 |

|

5. Прибыль на одного работника, тыс. руб. |

-536.772 |

6562.717 |

7099.489 |

-1322.627 |

|

6. Рентабельность продукции, % |

-53.784 |

655.125 |

708.909 |

-1318.067 |

|

7. Рентабельность продаж, % |

-0.866 |

9.595 |

10.461 |

-1207.968 |

|

8. Коэффициент оборачиваемости капитала |

2.933 |

3.633 |

0.7 |

23.866 |

|

9. Сумма капитала на одного работника, тыс. руб. |

21141.267 |

18825.129 |

-2316.138 |

-10.956 |

Источник: составлено автором по данным бухгалтерского баланса.

Рентабельность персонала в отчетном периоде возросла на 7099.489 тыс. руб. и составила 6562.717 тыс. руб. на одного работника.

Таблица 19 Анализ динамики трудоемкости продукции

|

Наименование показателя |

Значение показателя |

Изменение |

||

|---|---|---|---|---|

|

2015 |

2016 |

+/- |

% |

|

|

Товарная продукция, тыс. руб. |

100800 |

120210 |

19410 |

19.256 |

|

Отработано всеми рабочими человеко-часов |

270270 |

302542 |

32272 |

11.941 |

|

Удельная трудоемкость на 1 тыс. руб., ч |

2.681 |

2.517 |

-0.164 |

-6.117 |

|

Среднечасовая выработка, тыс. руб. |

0.373 |

0.397 |

0.024 |

6.434 |

Источник: составлено автором по данным бухгалтерского баланса.

Фактическое снижение трудоемкости к уровню прошлого года составило -6.117%.

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания расширенного воспроизводства. В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение.

Таблица 20 Показатели эффективности использования фонда заработной платы

|

Наименование показателя |

Значение |

Отклонение |

||

|---|---|---|---|---|

|

2015 |

2016 |

+/- |

% |

|

|

1. Производство продукции на рубль заработной платы, тыс. руб. |

4.696 |

3.704 |

-0.992 |

-21.124 |

|

2. Выручка на рубль зарплаты, тыс. руб. |

291.813 |

252.927 |

-38.886 |

-13.326 |

|

3. Сумма валовой прибыли на рубль зарплаты, тыс. руб. |

167.561 |

148.396 |

-19.165 |

-11.438 |

|

4. Сумма чистой прибыли на рубль зарплаты, тыс. руб. |

-4.701 |

18.416 |

23.117 |

-491.746 |

|

5. Сумма реинвестированной прибыли на рубль зарплаты, тыс. руб. |

0 |

18.395 |

18.395 |

x |

Источник: составлено автором по данным бухгалтерского баланса.

В кафе снизилась эффективность использования средств фонда оплаты труда. На рубль зарплаты в отчетном году произведено меньше товарной продукции и получено меньше валовой прибыли, что оценивается крайне отрицательно.

Качественный состав персонала представлен в таблице 21.

Таблица 21. Уровень образования работников Общества за 2014-2016 годы

|

Образование |

01.01.2014 г. |

01.01.2015г. |

01.01.2016г. |

Отношение 2016г.к 2014 г, % |

|||

|

к-во, чел. |

уд. вес, % |

к-во, чел. |

уд. вес, % |

к-во, чел |

уд. вес, % |

||

|

Высшее |

43 |

28 |

43 |

28 |

45 |

30 |

104,7 |

|

Среднее профессиональное |

38 |

25 |

39 |

25 |

39 |

26 |

103 |

|

из них: обучаются в ВУЗах ВУЗах |

13 |

8 |

13 |

8 |

13 |

9 |

100 |

|

Среднее |

71 |

47 |

72 |

47 |

68 |

45 |

96 |

|

Всего: |

152 |

100 |

154 |

100 |

152 |

100 |

100 |

Источник: составлено автором по данным бухгалтерского баланса.

Как видно из данных таблицы достаточное количество работников имеют среднее полное общее образование. При этом, к 2016 году относительно 2014 число работников со средним образованием сократилось на 4 %, а число работников с высшим и средним профессиональным образованиями возросли на 5 %, что конечно положительно сказывается на работе предприятия. Существенной предпосылкой роста производительности труда и эффективности производства является стабильность состава кадров.

Далее рассмотрим динамику размеров производства кафе в таблице 22.

Таблица 22. Динамика размеров производства (тыс. руб.)

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Темп роста 2016 к 2014, % |

|

Среднегодовая стоимость основных средств, тыс. руб. |

26988,5 |

25423 |

22311 |

82,7 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

40453 |

40107 |

40756,5 |

100,8 |

|

Амортизационные отчисления, |

6214 |

6310 |

4537 |

73 |

|

Количество электроэнергии, тыс. кВт-ч |

280 |

280 |

280 |

100 |

|

Среднегодовая численность работников, чел |

152 |

154 |

152 |

100 |

|

Затраты труда, чел.-ч |

1460 |

1583 |

1568 |

107,4 |

|

Фонд оплаты труда, тыс. руб. |

121991 |

125651 |

139345 |

114,2 |

|

Объем реализации, тыс. руб. |

158979 |

161921 |

172163 |

108,3 |

Источник: составлено автором по данным бухгалтерского баланса.

На основе данных таблицы 22 следует, что в основном произошло уменьшение к 2016 году относительно 2014 таких показателей, как среднегодовая стоимость основных средств и амортизационные отчисления. При этом, фонд оплаты труда к 2016 году возрос на 14 % за счет ежегодного увеличения индексации заработной платы на 1,052 %, а также за счет увеличения фактического времени, потраченного на работника. Так, к 2016 году относительно 2014 данное время возросло на 16417 часов и составило 238387 часов. Причиной роста заработной платы рабочих является увеличение объема работ по основному виду деятельности организации.

Уменьшение среднегодовой стоимости на 4678 тысячи рублей или 19 % связано со снижением поступлений основных средств к 2016 году на сумму 4690 тыс. рублей или почти в 16 раз, которые составили 302 тыс. рублей.

В структуре основных средств за все три года наибольшую долю занимают рабочие машины и оборудование, снижение остаточной стоимости к 2016 году которых повлияло на снижение среднегодовой стоимости основных средств в целом.

Структуру основных средств затри года можно посмотреть в таблице 23.

Таблица 23. Структура основных средств за 2014-2016 годы

|

Группы основных средств |

2014 |

2015 |

2016 |

|||

|

остаточная стоимость (тыс. руб.) |

уд. Вес ( %) |

остаточная стоимость( твс. руб.) |

уд. Вес( %) |

остаточная стоимость( тыс. руб) |

уд. Вес(%) |

|

|

Рабочие машины и оборудование |

17437 |

66 |

17042 |

70 |

14935 |

71 |

|

Транспортные средства |

8634 |

33 |

7054 |

29 |

5137 |

25 |

|

Офисное оборудование |

243 |

0,9 |

252 |

1 |

96 |

0,5 |

|

Производственный и хозяйственный инвентарь |

92 |

0,4 |

42 |

0,2 |

14 |

0,1 |

|

Итого : |

26406 |

100 |

24390 |

100 |

20182 |

100 |

Источник: составлено автором по данным бухгалтерского баланса.

Согласно таблице 23, основной процент от основных средств составляют рабочие машины и оборудование. Можно сказать, что стоимость основных средств к 2016 году относительно 2014 снизилась на 27 % за счет снижения стоимости рабочих машин и оборудования к 2016 году на 14 %. При этом, к 2016 году удельный вес рабочих машин и оборудования возрос на 5 %.

Но чтобы более подробно разобраться в причинах изменения финансовых результатов, предлагаем проанализировать динамику финансовых результатов, отображенную в приложении С.

Проанализировав данную динамику, следует что выручка от продаж к 2016 году возросла на 8 %. Такое изменение связано со структурой ассортимента предоставляемых услуг.

Не смотря на увеличение выручки к 2016 г., рентабельность основной деятельности имеет тенденцию к снижению, что свидетельствует о снижении прибыльности деятельности организации. Причиной этому является рост себестоимости продаж к 2016 относительно 2014 г. на 17300 тыс. рублей или 11 % и соответственно снижение окупаемости на 3 %.

Наибольшие затраты приходятся на расходы по оплате труда и составляют около 80 % всех затрат. В свою очередь, расходы на оплату труда включают начисления на заработную плату. К прочим основным услугам относятся услуги коммунального хозяйства – 21 % от расходов на прочие услуги, аренда имущества – 20 %, транспортные услуги – 12 %.

Соответственно, увеличение себестоимости продаж связано в первую очередь с ростом фонда оплаты труда основных производственных рабочих и увеличением потребления электроэнергии.

При увеличении себестоимости продаж анализируемого предприятия происходит снижение прибыли от продаж на 4117 тысяч рублей или на 70 %.

Так, за счет снижения прибыли на 70 % к 2016 году относительно 2014 снизилась и рентабельность от продаж на 3 %. Таким образом, происходит снижение финансовой результативности деятельности Общества.

При анализе эффективности производства можно сделать соответствующие выводы.

Согласно уровню интенсификации производства фондовооруженность к 2016 году снизилась на 27 тысяч рублей или на 16 %. Такое снижение связано с уменьшением среднегодовой стоимости основных средств к 2016 году относительно 2014 на 17 %.

При этом, значительное увеличение фондоотдачи на 31 % свидетельствует об относительном увеличении эффективности использования основных фондов. Соответственно уровень рентабельности за весь период достаточно стабильный и составляет не более 51 %. Отсюда можно сделать вывод, что говорит об удовлетворительном экономическом положении.

3. Разработка мероприятий для совершенствования финансового состояния

3.1. Совершенствование финансового состояния кафе

Основная цель управления денежными потоками — обеспечить финансовое равновесие организации в процессе его деятельности путем балансирования объемов поступления и расходования денежных средств и их синхронизации во времени. Механизмом, который позволяет контролировать ликвидность компании и максимально продуктивно использовать денежные средства (ДС), является платежный календарь. Платежный календарь представляет собой план движения ДС в краткосрочной перспективе, отражающий все виды деятельности компании и утвержденный руководством в рамках лимитов и возможностей предприятия. Из данной дефиниции следует, что планирование денежных потоков для предприятия — это комплексная задача по определению возможных поступлений и выплат с подневной (или понедельной) разбивкой и контролем установленных лимитов в рамках статей бюджета движения ДС по подразделениям — центрам финансовой ответственности (ЦФО).

Платежный календарь, как инструмент управления, не должен существовать отдельно от единой системы управления финансами. Для эффективного внедрения в компании платежного календаря, необходимо сначала проанализировать систему бюджетирования ДС в целом. Для этого нужно ответить на вопросы: как составляются бюджеты, в разрезе каких аналитик, в какие сроки, кто за какие статьи отвечает и насколько уже существующая система планирования актуальна и эффективна в работе? Так как платежный календарь является неотъемлемой частью бюджета движения ДС, то при неправильном подходе к планированию денежных потоков на длительное время, краткосрочное планирование не только не даст никаких результатов, но и будет иметь обратный эффект.

Рассмотрим всю цепочку действий процесса внедрения в компании такого инструмента, как платежный календарь.

Разработка структуры бюджета движения денежных средств (БДДС) происходит на этапе постановки бюджетирования. На этом же этапе закладывается основной разрез лимитообразующих аналитик. По каждому виду деятельности рассчитывается чистый денежный поток (ЧДП) как разница между поступлениями и выплатами. Например, в страховании, кроме традиционного разделения на операционную (основную), финансовую и инвестиционную деятельность, отдельно выделяют страховую деятельность. В качестве аналитик выступают ЦФО, статьи БДДС, сценарии, а также могут выступать расчетные счета и контрагенты (агенты) и т. д. Уровень аналитик для планирования должен быть полным, но не громоздким.

Платежный календарь: регламентация и определение правил формирования

На этом этапе происходит построение единой логически-целостной системы взаимосвязей между поступлениями и выплатами в разрезе каждого дня (недели). Выплаты обычно осуществляются на основании заявки на выплату ДС. Далее разрабатываются правила ее прохождения — утверждения или отклонения этой заявки, порядок формирования реестров платежей и расстановки приоритетов платежей, также перечень отчетов и порядок отражения в них движений ДС по заявке. Отдельно рассматриваются поступления и корректировка остатков ДС. Все эти правила и принципы регламентируются положениями, которые обеспечивают одинаковое понимание системы всеми участниками процесса.

Платежный календарь: автоматизация

В задачи этого блока входит собственно автоматизация описанных регламентов. На этом этапе необходимо хорошо изучить структуру баз данных предприятия. Кафе имеет территориально-распределенные офисы с собственными локальными базами. Часто в кафе для ведения оперативного учета используют специализированные (отраслевые) решения. Задействованные базы данных могут иметь разную структуру и т. д. Поэтому на этапе автоматизации необходимо проанализировать все необходимые источники данных и при необходимости доработать используемые системы, из которых в систему управления денежными потоками будет попадать информация; также нужно разработать схему обмена данными, обеспечить безопасный доступ к системе и передаче информации. При разработке форм ввода данных следует учесть необходимую полноту вносимой информации, удобный и понятный интерфейс для пользователя. Продумать роли и доступ к отдельным формам и реквизитам. И наконец, нужно ознакомить работников компании с новой системой, а также разработать инструкции для пользователей.

3.2 Экономический эффект от разработанных мероприятий

Таблица 24. Показатели эффективности использования основных средств компании после внедрения рекомендаций

|

Наименование показателей |

Значения показателей |

|

Фондоотдача, руб. |

0,3 |

|

Фондоемкость, руб. |

3,25 |

Источник: разработано автором.

Показатель фондоотдачи выпуска продукции, приходящейся на 1 рубль стоимости основных фондов. Данный показатель характеризует эффективность использования основных средств организации и составит 0,3 руб. Таким образом, будет наблюдаться уменьшение фондоотдачи на 0,44 руб. или на 59,5% в относительном выражении.

Эффективность использования основных средств также можно охарактеризовать показателем фондоемкости. Фондоемкость - показатель обратный фондоотдаче. Этот показатель составит 3,25 рублей, показатель фондоемкости повысится на 1,9 рубля или на 140% в относительном выражении.

Существенное изменение данных показателей произойдет благодаря увеличению стоимости основных средств (из-за привлечения инвесторов и внедрения новых цехов) на 3 282 582 руб. или на 1888% в относительном выражении.

Таким образом, можно сделать вывод о дальнейшем более эффективном использовании своих основных фондов, так как фондоотдача снизится, а фондоемкость возрастет.

Таблица 25. Показатели эффективности использования основных средств после внедрения рекомендаций

|

Наименование показателей |

Сумма |

Отклонение |

|

Стоимость оборотных средств, руб. |

384 175 |

-34 370 |

|

Оборачиваемость оборотных средств, в числе оборотов |

0,33 |

-2,7 |

|

в днях оборота |

1109 |

988,2 |

Источник: разработано автором.

Среднегодовую стоимость оборотных средств определяем по данным бухгалтерского баланса, из оборотных активов вычитаем краткосрочные обязательства. Стоимость оборотных средств уменьшится на протяжении анализируемого периода с 384 175тыс. руб. до 349 805 тыс. руб. благодаря уменьшению дебиторской задолженности.

Коэффициент оборачиваемости определяется делением объема реализации продукции на остаток оборотных средств организации. Длительность одного оборота в днях находится делением количества дней в периоде на коэффициент оборачиваемости. Оборачиваемость оборотного капитала будет равняться 120,8 дней (коэффициент оборачиваемости – 3,03). Такой резкий скачек объясняется повышением объема выпущенной продукции на 933 929 руб. при относительно небольшом снижении

Заключение

Под экономическим анализом понимается комплексный метод измерения, изучения и обобщения влияния отдельных факторов на выполнение хозяйственных планов и на динамику хозяйственного развития компании.

Получается, что в полном объеме информацию экономического анализа может применять только руководство компании. А все остальные группы потребителей могут пользоваться только публичной информацией, которая предназначена для открытого пользования. К таким относятся:

– формы квартальной и годовой отчетности,

– проспекты эмиссии акций компании,

– годовые отчеты, которые предназначены для сведения акционеров,

– публикации в средствах массовой информации.

Экономический анализ в условиях становления рыночных отношений – это динамично развивающиеся система, находящаяся на новом этапе развития. Первоочередная задача экономистов заключается в том, чтобы сохранив лучшие традиции экономической мысли, можно было спокойно и без проблем воспринять наиболее полезный опыт современного как зарубежного, так и отечественного анализа и при этом получать действенный инструмент для повышения эффективности производства.

Предмет анализа деятельности – это причинно-следственные связи экономических явлений и процессов.

К объектам экономического анализа деятельности относятся экономические результаты коммерческой деятельности. На промышленном предприятии к объектам анализа причисляют производство и реализацию продукции, а также ее себестоимость и использование материальных, трудовых и финансовых ресурсов, финансовые результаты производства и финансовые состояние компании.

Содержание экономического анализа деятельности появляется, из функций, которые анализ выполняет в системе других прикладных экономических наук.

Задачами экономического анализа деятельности являются:

– изучить характер действия экономических законов, установить закономерность и тенденцию экономических явлений и процессов в конкретных условиях компании;

– научное обосновать текущие и перспективные планы;

– контролировать выполнение планов и управленческих решений, экономное использование ресурсов;

– поиск резервов для повышения эффективности производства;

– оценить результаты деятельности компании по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей;

– разработать мероприятия по использованию выявленных резервов в процессе коммерческой деятельности.

Список литературы

- Сидоренкова К. К., Чубаров Д. О. Виды и методы экономического анализа деятельности предприятия в строительстве//ECONOMICS, 2015 - №7 (8) – с. 46 – 49

- Бобошко, Н.М. Финансово-экономический анализ: Учебное пособие / Н.М. Бобошко и др. - М.: ЮНИТИ, 2016. - 383 c.

- Журко, В.Ф. Экономический и финансовый анализ в деятельности органов внутренних дел: Учебное пособие / В.Ф. Журко, Н.М. Бобошко. - М.: ЮНИТИ, 2014. - 239 c.

- Казакова, Н.А. Экономический анализ в оценке бизнеса и управлении инвестиционной привлекательностью компании: Учебное пособие / Н.А. Казакова. - М.: Финансы и статистика, 2014. - 240 c.

- Киреева, Н.В. Экономический и финансовый анализ: Учебное пособие / Н.В. Киреева. - М.: НИЦ ИНФРА-М, 2013. - 293 c.

- Когденко, В.Г. Экономический анализ: Учебное пособие / В.Г. Когденко. - М.: ЮНИТИ, 2015. - 392 c.

- Колычева, В.А. Рынок произведений искусства: теоретико-экономический анализ: Монография / В.А. Колычева. - М.: Проспект, 2014. - 136 c.

- Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности: Учебник / М.В. Косолапова, В.А. Свободин. - М.: Дашков и К, 2016. - 248 c.

- Любушин, Н.П. Экономический анализ: Учеб. Пособие / Н.П. Любушин. - М.: ЮНИТИ, 2016. - 575 c.

- Прыкина, Л.В. Экономический анализ предприятия: Учебник для бакалавров / Л.В. Прыкина. - М.: Дашков и К, 2016. - 256 c

- Румянцева, Е.Е. Экономический анализ: Учебник и практикум для академического бакалавриата / Е.Е. Румянцева. - Люберцы: Юрайт, 2016. - 381 c.

- Шадрина, Г.В. Экономический анализ: Учебник для бакалавров / Г.В. Шадрина. - Люберцы: Юрайт, 2016. - 515 c.

-

Румянцева, Е.Е. Экономический анализ: Учебник и практикум для академического бакалавриата / Е.Е. Румянцева. - Люберцы: Юрайт, 2016. - 381 c. ↑

-

Казакова, Н.А. Экономический анализ в оценке бизнеса и управлении инвестиционной привлекательностью компании: Учебное пособие / Н.А. Казакова. - М.: Финансы и статистика, 2014. - 240 c. ↑

-

Когденко, В.Г. Экономический анализ: Учебное пособие / В.Г. Когденко. - М.: ЮНИТИ, 2015. - 392 c. ↑

-

Казакова, Н.А. Экономический анализ в оценке бизнеса и управлении инвестиционной привлекательностью компании: Учебное пособие / Н.А. Казакова. - М.: Финансы и статистика, 2014. - 240 c. ↑

-

Когденко, В.Г. Экономический анализ: Учебное пособие / В.Г. Когденко. - М.: ЮНИТИ, 2015. - 392 c. ↑

- .Понятие и виды источников права.

- Понятие и виды источников права (Характеристика некоторых источников права)

- Маркетинг Американского профессионального спорта

- Анализ внешней и внутренней среды фирмы

- Организационная культура, ее роль в современной организации

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности фирм

- Распределение и использование прибыли как источник экономического роста предприятий (ООО «Кемеровский завод геологоразведочного оборудования»)

- Рекламные стратегии компаний (по выбору) на отраслевых рынках

- Анализ денежных средств предприятия (ООО «КОТАР СТРОЙ »)

- Современные проблемы семейного воспитания (Пути решения проблем в воспитании ребёнка)

- Особенности управления организациями в современных условиях и пути его совершенствования

- Сетевая форма организации бизнеса (АО «ТВЭЛ»)