Понятие и задачи экономического анализа

Содержание:

Введение

Умение грамотно анализировать хозяйственную деятельность организации во многом определяет способность руководителей и экономистов обосновывать и принимать оптимальные управленческие решения, в конечном итоге обеспечивающие ее конкурентоспособность, эффективное функционирование и развитие. В рыночных отношениях экономический анализ позволяет сформировать всю необходимую деловую информацию: маркетинговый анализ - о рынках, производственный анализ - о состоянии производства и имущества, анализ финансовой политики - о расходах и доходах по основным центрам хозяйственной ответственности, о финансовых обязательствах, доходности и движении капитала, финансовой производительности и т.п.

Комплексный анализ обеспечивает информационную прозрачность различных направлений хозяйственной деятельности и процедур управления на всех его уровнях. Поэтому знание методологии анализа и умение его применять при исследовании различных сторон хозяйственной деятельности бюджетной организации являются одним из важнейших элементов профессионализма руководителей.

Комплексный финансовый анализ деятельности компании является действительно актуальным и важным с практической стороны. Получаемая в итоге информация может оказаться полезной как инвесторам, кредиторам, так и потенциальным или реальным покупателям, деловым партнерам компании, контрагентам по хозяйственным договорам, использоваться третьими сторонами в маркетинговых целях.

Целью контрольной работы является рассмотреть сущность и методы комплексного экономического анализа и его роль в управлении деятельностью организаций.

Таким образом, предметом исследования является комплексный анализ хозяйственной деятельности организаций. Задачи контрольной работы:

- раскрыть сущность комплексного анализа хозяйственной деятельности строительных организаций,

- дать характеристику методам комплексного анализа хозяйственной деятельности,

- раскрыть значение комплексного анализа деятельности строительных организаций,

- проанализировать информационную базу комплексного экономического анализа,

- дать понятие принципам и функциям комплексного экономического анализа,

- сделать практическое задание.

1. Основные понятия: сущность, предмет и задачи комплексного экономического анализа

Анализ (от греч. апа1тз) представляет собой метод научного исследования (познания) явлений и процессов, в основе которого - изучение составных частей, элементов анализируемой системы и выявление тенденций изменений, которые могут в ней произойти. Анализ как метод исследования состоит в мысленном расчленении чего-то целого на составные части и выделении его отдельных сторон, свойств, связей. Такое деление позволяет выяснить внутреннюю сущность и природу рассматриваемого процесса, его зависимость от различных факторов. Анализ выступает в диалектическом единстве с понятием «синтез», которое обозначает соединение ранее расчлененных элементов изучаемого объекта в единое целое.

Анализ в общем понимании этой категории представляет собой один из общих методов изучения явлений природы и общественной жизни. Благодаря всеобщности анализа как метода научного познания он в настоящее время широко используется во всех сферах научной деятельности, однако в зависимости от сферы применения ему присущи некоторые особенности.

В экономике анализ применяется с целью выявления сущности, закономерностей, тенденций экономических и социальных процессов, хозяйственной деятельности на всех уровнях и в разных сферах экономики. Анализ служит отправной точкой прогнозирования, планирования, управления экономическими объектами и протекающими в них процессами. Таким образом, одним из видов анализа является экономический анализ деятельности предприятий.

Экономический анализ — это научный способ познания сущности экономических явлений и процессов, основанный на их расчленении на составные части и изучении во всем многообразии связей и зависимостей. 2

Анализ — функция управления, осуществляемая на макро- и микроуровнях. Соответственно выделяют макроэкономический и микроэкономический анализ. Экономический анализ на макроуровне изучает экономические явления на уровне национальной мировой экономики, он призван обосновывать с научных позиций решения и действия государственных и исполнительных органов власти в области экономики, социально-экономической политики государства.

Микроэкономический анализ предполагает изучение хозяйственной деятельности предприятий с целью повышения ее эффективности, поэтому анализ на микроуровне получил название анализа хозяйственной деятельности. Он осуществляется для выявления и последующего устранения негативных явлений в работе предприятия, а также с целью выявления внутрихозяйственных резервов. Все это в конечном счете способствует повышению эффективности деятельности и росту потенциала предприятий.

Объектом экономического анализа на микроуровне являются экономические процессы, протекающие на предприятиях в ходе производства продукции, выполнения работ и оказания услуг. К таким процессам относятся формирование себестоимости и эффективность использования затрат на выпуск готовой продукции и ее реализацию, использование живого и овеществленного труда, формирование стоимости продукта и др.

Комплексный экономический анализ является важным элементом в системе управления предприятием, причем в настоящее время роль его возрастает, что обусловлено следующими обстоятельствами:

- переход экономики России к рыночным условиям хозяйствования;

- усиление уровня конкуренции во всех отраслях экономики;

- необходимость повышения эффективности производства.

Предметом экономического анализа являются хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражение через систему экономической информации.

Итак, предметом комплексного экономического анализа (КЭА) являются выраженные в системе экономических показателей результаты хозяйственной деятельности, а также экономические характеристики событий и явлений, ее обусловливающих.

Таким образом, сущностью и предметом КЭА определяются стоящие перед ним задачи, важнейшими из которых являются:

- оценка влияния объективных и субъективных, внутренних и внешних факторов на результаты хозяйственной деятельности коммерческой организации;

- экономическое обоснование текущих управленческих решений, бизнес-планов и проектов, бюджетов, продуктовых программ, нормативов расходования ресурсов;

- оценка экономической эффективности использования ресурсов, поиск резервов повышения эффективности их использования;

- экономическое обоснование бизнес - политики, обеспечивающей достижение стоимостных целей и решение стоимостных задач коммерческой организации (максимизация ценности бизнеса, рентабельности активов, рентабельности собственного и совокупного (инвестированного) капиталов, прибыли при приемлемом уровне ликвидности, достижение устойчивого потока доходов в долгосрочном периоде, рост рыночной стоимости и доходности акций, рост рыночной стоимости собственного капитала, достижение оптимальных значений специфических отраслевых показателей хозяйственной деятельности и др.);

- оценка экономической эффективности бизнес-процессов и стадии жизненного цикла коммерческой организации как бизнес - элемента экономики.

Задачи комплексного экономического анализа (КЭА), естественно, не исчерпываются приведенным выше перечнем. Многогранность хозяйственных ситуаций ставит перед ним многие задачи частного характера.

2. Значение и роль экономического анализа в управлении организацией

Значение КЭА вытекает из его роли и функций, которые он выполняет в системе управления коммерческой организацией. К функциям КЭА следует отнести превентивную, оперативную, защитную, информативную, упорядочивающую и коммуникативную.

Превентивная функция КЭА реализуется в процессе прогнозирования и планирования хозяйственной деятельности, на стадии подготовки управленческих решений, предупреждая нежелательные явления, предохраняя организацию от негативных последствий неверных управленческих решений и действий.

Оперативная функция КЭА реализуется в процессе исполнения принятых решений, обеспечивая оптимизацию управленческих процедур.

Защитная функция отражает ведущую роль КЭА в разработке механизмов защиты ресурсов организации - анализ позволяет выявлять и предотвращать необоснованные затраты, нецелевое и неэффективное использование, завышенные нормативы от пуска сырья и т.п.

Как уже отмечалось выше, благодаря анализу обеспечивается оптимальный ход процесса управления на всех его стадиях (от разработки планов и программ хозяйственной деятельности до контроля за исполнением принятых решений) в любой функциональной сфере деятельности организации.

Следовательно, КЭА можно рассматривать как систематизирующее, упорядочивающее звено системы управления коммерческой организацией. КЭА, с одной стороны, обеспечивает информационную прозрачность управленческих процедур для возможности принятия эффективных решений (реализация информационной функции), а с другой стороны, выполняя упорядочивающую и коммуникативную функции, обеспечивает исполнение принятых решений.

В то же время КЭА является основой функционирования управленческой информационной системы, т.е. системы обработки и интеграции разнообразной внутренней и внешней информации, необходимой для принятия решений на всех уровнях управления строительной организации.

В последние годы все более популярным становится понятие «непрерывность бизнеса».

Непрерывность бизнеса - это процесс, который охватывает всю организацию, от высшего руководства до простых исполнителей. Его цель - выявить жизненно важные функции, без которых бизнес уже немыслим, и обеспечить их непрерывное выполнение с момента наступления чрезвычайной ситуации и начала спасательных работ до момента восстановления после катастрофы и далее вплоть до возврата к нормальной работе.

Динамичное изменение внешней среды функционирования предприятий как организационно-экономических систем требует адекватного, а в отдельных случаях и опережающего изменения системы управления за счет своевременного экономического анализа деятельности.

В ходе экономического анализа проводится сравнение достигнутых результатов деятельности с данными за прошлые периоды времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разнообразных факторов на результаты хозяйственной деятельности; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и др.

Большая роль отводится анализу в определении и использовании резервов повышения эффективности производства. Он содействует рационализации, экономному использованию ресурсов, выявлению и внедрению передового опыта, научной организации труда, новой техники и технологии производства, предупреждению излишних затрат, недостатков в работе и т.д.

Таким образом, экономический анализ является системообразующим звеном в системе управления строительной организацией, основой управленческой информационной системы, важным элементом разработки научно-обоснованных планов и подготовки управленческих решений, инструментом оперативного контроля принятых решений, действенным средством предотвращения неэффективной хозяйственной деятельности и выявления внутрихозяйственных резервов.

3. Информационное обеспечение комплексного экономического анализа

КЭА возник и развился как анализ по данным бухгалтерского учета и отчетности. В настоящее время анализ вышел из рамок материалов, ограниченных бухгалтерской информацией.

Современный КЭА основывается на использовании комплекса информационных источников о хозяйственной деятельности организации.

Под информационным обеспечением КЭА следует понимать совокупность реализованных решений по объему, размещению и формам организации информации, используемой в процедурах КЭА. Оно объединяет плановую (включая директивную информацию вышестоящих органов управления), статистическую, оперативную, бухгалтерскую (данные бухгалтерского учета - финансового и управленческого), отчетную (данные бухгалтерской и статистической отчетности), нормативно-справочную информацию (технико-экономические нормы (абсолютные показатели расхода сырья и т.д. на единицу продукции или операцию) и нормативы (относительные показатели)), системы документации (унифицированные и специальные, например информацию по конструкторской и технологической подготовке производства, и т.п.). Сюда же включаются информационно-правовые системы баз данных, информационные базы данных государственных органов, хозяйственно-правовая документация (уставы, договоры, протоколы заседаний органов управления и др.), материалы контрольных процедур (акты инвентаризации, контрольных замеров работ, ревизии и т.д.), информация о конкурентах и контрагентах организации, данные о состоянии рынков, которые могут быть получены из разных источников, включая СМИ, Интернет, третьих лиц и т.д., а также аналитические ин формационные технологии.

Взаимосвязь экономического анализа и информационного обеспечения выражается в том, что в процессе анализа осуществляется контроль качества самой информации, которая, в свою очередь, служит исходной базой для проведения анализа.

О качестве информации, используемой при проведении аналитических процедур, следует судить по следующим основным критериям:

- необходимость - характеризуется содержательностью информации и степенью ее использования в непосредственных целях анализа;

- достаточность - характеризуется полнотой охвата, количественного и качественного описания явлений и фактов, а также существенностью информации, зависящей от возможности ее практического применения в процессе обработки и использования в целях анализа;

- истинность - достоверность (доказательность и обоснованность) и надежность данных учета (определяется источником получения, качеством технических средств измерения и контроля, технологии получения, обработки и хранения управленческой информации);

- своевременность получения информации - требуемая для анализа управленческая информация (в том числе об отклонениях в системах управления хозяйственной деятельностью) должна быть представлена аналитикам в максимально короткие сроки. Если сообщение запаздывает, теряется сам смысл информации (могут быть упущены возможности предприятия и т.п.); кроме того, нежелательные последствия различного рода отклонений усугубляются;

- аналитичность - зависит от степени глубины, детальности и подробности отображения фактов хозяйственной деятельности (регламентируется в зависимости от управленческих запросов);

- организованность - уровень технологии формирования информации, понятности и удобства ее представления (системная структурированность данных), правильности оформления; целесообразность применяемых учетных форм (здесь форма управленческого учета - это определенным образом выраженная система данных, включающая документы, материалы, файлы и системно построенные формуляры; формы учета информации должны быть формально утверждены руководством организации).

Таким образом, каждый объект КЭА характеризуется определенной информацией, поэтому на стадии планирования аналитических мероприятий для каждого объекта указываются соответствующие информационные источники.

4. Принципы эффективности системы комплексного экономического анализа

Ключевым условием эффективности экономического анализа организации является соблюдение следующих принципов, являющихся основными правилами, которые охватывают аналитическую деятельность в целом.

1. Принцип ответственности. Каждый субъект КЭА, работающий в организации, за ненадлежащее выполнение контрольно-аналитических функций должен нести экономическую, административную и дисциплинарную ответственность. Ответственность должна быть формально установлена за выполнение каждой контрольно-аналитической функции, ясно очерченной и формально закрепленной за конкретным субъектом.

2. Принцип сбалансированности. Этот принцип неразрывно связан с предыдущим. Сбалансированность означает, что субъекту нельзя предписывать контрольно-аналитические функции, не обеспеченные средствами для их выполнения. Точно так же не должно быть средств, не связанных той или иной функцией. Другими словами, при определении обязанностей субъекта КЭА ему должен быть предоставлен необходимый объем прав и возможностей, и наоборот.

3. Принцип своевременного сообщения об отклонениях. Информация об отклонениях должна быть представлена лицам, уполномоченным принимать решения по данным отклонениям, в максимально короткие сроки. Если сообщение запаздывает, то нежелательные последствия отклонений усугубляются, кроме того, объект переходит уже в другое состояние (действие), что лишает смысла сам анализ. При предварительном анализе несвоевременное сообщение о возможности возникновения отклонений также лишает смысла такой анализ.

4. Принцип интеграции. Любой элемент управления не может существовать обособленно. КЭА необходимо рассматривать в корреляции с другими элементами в едином контуре процесса управления. Иными словами, при решении задач, связанных с анализом, должны создаваться надлежащие условия для тесного взаимодействия работников различных функциональных направлений.

5. Принцип соответствия контролирующей и контролируемой систем. Степень сложности системы КЭА должна быть сопоставима со степенью сложности под контрольной системы. Успешно справиться с разнообразием в подконтрольной системе может только такое контролирующее устройство, которое самодостаточно разнообразно. Естественно, необходимо, чтобы адекватность была достигнута в главном, в принципиальном, чтобы звенья КЭА могли гибко настраиваться на изменения подконтрольных звеньев системы.

6. Принцип постоянства. Постоянное адекватное функционирование системы КЭА позволит вовремя предупреждать о возможности возникновения отклонений, а также своевременно их выявлять.

7. Принцип комплексности. Объекты различного типа должны быть охвачены адекватным анализом и контролем, нельзя добиться общей эффективности, сосредоточив контроль только над относительно узким кругом объектов.

8. Принцип согласованности пропускных способностей различных звеньев системы КЭА. В различных сопряженных звеньях системы КЭА должно обеспечиваться согласование передачи данных. Так, теряется смысл быстродействия компьютерной программы, например контролирующей отпуск товаров на предмет соблюдения лимита, если "узким местом" оказывается скорость обмена информацией между отделом сбыта (коммерческим) и бухгалтерией или ввод данных, осуществляемый вручную сотрудником, не имеющим должной подготовки.

9. Принцип разделения обязанностей. Функции между служащими распределяются таким образом, чтобы за одним человеком не были закреплены одновременно такие функции, как: санкционирование операций с определенными активами, их регистрация, обеспечение сохранности активов, осуществление их инвентаризации. Во избежание злоупотреблений и для эффективности контроля эти функции должны быть распределены между несколькими лицами.

10. Принцип разрешения и одобрения. Должно быть обеспечено формальное разрешение и одобрение всех финансово-хозяйственных операций ответственными официальными лицами в пределах их полномочий. Формальное разрешение - это формальное решение либо относительно общего типа хозяйственных операций, либо относительно какой-либо конкретной операции. Формальное одобрение - это конкретный случай использования общего разрешения, выданного администрацией. Без наличия формально установленных процедур санкционирования невозможно считать систему КЭА организации эффективной.

Все принципы взаимосвязаны, порядок их сочетания зависит от конкретных обстоятельств.

Таким образом, совокупность указанных выше принципов и требований является основанием эффективного функционирования системы КЭА в организации.

5. Практическое задание

По данным таблицы

- Составить модель зависимости фонда заработной платы работающих от трех факторов

- Рассчитать влияние этих факторов методом относительных разностей

- Дать краткое аналитическое заключение по результатам расчетов

- Назвать другие методы и приемы, которые могут быть использованы для анализа полученной модели и привести формулы расчетов влияния факторов на результативный показатель

|

Показатель |

Предыдущий год |

Отчетный год |

Абсолютное отклонение |

Темп роста, % |

|

Фонд заработной платы работающих, тыс.руб. |

10080 |

12454 |

2374 |

123,55 |

|

Производство продукции, услуг, тыс. руб. |

67456 |

69804 |

2348 |

103,48 |

|

Среднесписочная численность работающих, чел |

131 |

127 |

-4 |

96,95 |

|

Производительность труда, тыс.чел. |

514,93 |

549,64 |

34,71 |

106,74 |

|

Зарплатоемкость, руб |

669,21 |

560,49 |

-108,72 |

83,75 |

1. Модель зависимости фонда заработной платы от факторов

Производительность труда рассчитывается по следующей формуле:

Производительность = Объем выпуска / Численность персонала

Зарплатоотдача = Целевой экономический показатель : Заработная плата.

Абсолютный прирост определяется как разница между значениями показателя в отчетном и базисном периодах.

Темп роста рассчитывается как отношение значения показателя в отчетном периоде к значению показателя в базисном периоде.

Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины предыдущего года с отчетным годом.

Применяется только в мультипликативных моделях и смешанных типа у = (а - b)c. Он значительно проще цепных подстановок, что при определённых обстоятельствах делает его очень эффективным. Это прежде всего касается тех случаев, когда исходные показатели содержат уже определённые ранее относительные отклонения факторных показателей в процентах или коэффициентах.

2. Влияние факторных показателей

Тогда влияние изменения величины количества работников на фонд оплаты труда можно рассчитать по формуле:

127 х 514,93 = 65396

65396 – 67456 =-2060

Далее определим влияние изменения выработки работников на обобщающий показатель

127 х 549,64 = 69804

69804 – 65396 = 4408

Таким образом, на изменение объема товарной продукции отрицательное влияние оказало изменение на 4 человека численности работников, что вызвало уменьшение объема продукции на 2060 тыс. руб. и положительное влияние оказало увеличение выработки на 34,71 тыс. руб., что вызвало увеличение объема на 4408 тыс. руб. Суммарное влияние двух факторов привело к увеличению объема продукции на 2348 тыс. руб.

Средняя заработная плата равна в отчетном году = 10080 / 131 = 76,95 тыс. руб, в отчетном году 12454 / 127 = 98,06 тыс.руб.

Тогда на фонд оплаты труда повлияли следующие факторы

127 х 76,95 = 9773

9773 – 10080 = - 307 – уменьшение количества работающих уменьшило фонд оплаты труда на 307 тыс. руб.

12454 – 9773 = 2681 тыс. рублей – на эту сумму увеличение средней заработной платы позволило увеличить фонд оплаты труда

2681 – 307 = 2374

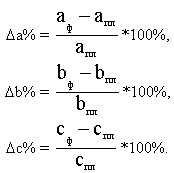

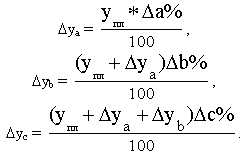

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных и смешанных моделях вида у = (а – в) . с. Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах.

Сначала нужно рассчитать относительные отклонения факторных показателей:

(127-131) /131 х 100 % = -3,05

(98,06 – 76,95) / 76,95 х 100 % = 27,43

Тогда отклонение результативного показателя за счёт каждого фактора определяется следующим образом:

10080 х (-3,05) х 100 = - 307

(10080 + (-307,44) х 27,43) / 100 = 2681

Таким образом, результат влияния факторов на фонд оплаты труда такой же.

3. Заключение по результатам

Фонд оплаты труда в отчетном году увеличился на 2374 тысячи рублей, темп роста составил 123,55 %. На увеличение фонда оплаты труда повлияли следующие факторы, уменьшение численности работающих на 4 человека уменьшило фонд оплаты труда на 307 тыс. рублей, повышение среднегодовой заработной платы увеличило фонд оплаты труда на 2681 тысячу рублей.

Несмотря на уменьшение численности работающих, объем производства увеличился на 2348 тыс. рублей, что позволило увеличить производительность труда.

4. Детерминированный анализ – это разложение исследуемого явления (показателей эффективности работы) на прямые факторы, то есть факторы, влияние которых можно количественно соизмерить, построив модель непрерывной цепи связей.

Детерминированный факторный анализ представляет собой методику

исследования влияния факторов, связь которых с результативным показателем носит функциональный характер.

Одним из важнейших методологических вопросов в анализе является определение величины влияния отдельных факторов на прирост результативных показателей. В детерминированном факторном анализе для этого используются следующие способы:

- цепной подстановки,

- индексный,

- абсолютных разниц,

- относительных разниц,

- пропорционального деления

- интегральный метод

Первых четыре способа основываются на методе элиминирования.

Элиминировать - это значит устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя кроме одного. Этот метод исходит из того, что все факторы изменяются независимо друг от друга. Это позволяет определить влияние каждого фактора на величину исследуемого показателя в отдельности.

Способ цепных подстановок. Является наиболее универсальным. Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных (комбинированных). Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и т.д. факторов, допуская, что остальные не меняются.

Индексный метод основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или плановому или по другому объекту).

С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях.

Основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде.

Способ абсолютных разниц является одной из модификаций элиминирования. Как и способ цепной подстановки, он применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных и смешанных моделях типа:

Y = (а - Ь)с и Y =а{Ь - с).

И хотя его использование ограничено, но благодаря своей простоте он получил широкое применение в анализе. Особенно эффективно применяется этот способ в том случае, если исходные данные уже содержат абсолютные отклонения по факторным показателям. При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Интегральный метод позволяет избежать недостатков, присущих методу цепной подстановки, и не требует применения приемов по распределению неразложимого остатка по факторам, т.к. в нем действует логарифмический закон перераспределения факторных нагрузок. Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер, т.е. применим к мультипликативным, кратным и смешанным моделям. Операция вычисления определенного интеграла решается с помощью ПЭВМ и сводится к построению подынтегральных выражений, которые зависят от вида функции или модели факторной системы.

Заключение

В контрольной работе были рассмотрены вопросы роли и значения комплексного экономического анализа в организациях. Переход к рыночной экономике требует повышения эффективности хозяйствования. Особое значение для достижения этой цели имеет обоснование факторов формирования показателей эффективности работы каждого субъекта хозяйствования с помощью анализа хозяйственной деятельности.

Таким образом, сущностью комплексного экономического анализа хозяйственной деятельности являются системное исследование и оценка всего комплекса экономических показателей деятельности организации, основанные на разложении информации о ее многообразных аспектах и определяющих ее факторах на элементы и их изучении во всем многообразии причинно-следственных связей и зависимостей.

В рыночных условиях стабильность положения хозяйствующего субъекта в конкурентной среде зависит от его финансовой устойчивости, которая достигается посредством повышения эффективности производства на основе экономного использования всех видов ресурсов в целях снижения затрат.

При этом экономический анализ позволяет разработать конкретную стратегию и тактику по развитию строительной организации, выявлению имеющихся резервов повышения производства продукции (работ, услуг) и увеличению прибыли.

Таким образом, сущностью комплексного экономического анализа хозяйственной деятельности являются системное исследование и оценка всего комплекса экономических показателей деятельности организации, основанные на разложении информации о ее многообразных аспектах и определяющих ее факторах на элементы и их изучении во всем многообразии причинно-следственных связей и зависимостей.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Авакян А.В., Непрерывность бизнеса / А.В.Авакян // Финансовая газета.-2009.- №8.-С.9

- Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. – 4-е изд., доп. и перераб./ М.И. Баканов. – М.: Финансы и статистика, 2008. – 315 с.

- Бердникова Т.Б., Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. /Т.Б. Бердникова - М.: ИНФРА-М, 2006. – 281с.

- Бурцев В.В., Принципы экономического анализа / В.В. Бурцев /Современный бухучет. - 2008. - №4.-С.19

- Бурцев В.В., Комплексный экономический анализ / В.В. Бурцев /Современный бухучет.- 2008. - №11.-С.10

- Гитляровская Л.Т. Комплексный экономический анализ / Л.Т. Гитляровская / Современный бухучет. - 2009.- №11.-С.8

- Гитляровская Л.Т. Экономический анализ / Л.Т. Гитляровская –М:ЮНИТИ, 2006.-370с.

- Горфинкель В.Я. Экономика предприятия / В.Я. Горфинкель–М:ЮНИТИ, 2007.-305с.

- Ермолович Л.Л. Анализ хозяйственной деятельности предприятия/Л.Л. Ермолович –М: Интерпрессервис, 2008.-576с.

- Кисилева И.А. Основные принципы системы налогового учета строительной организации / И.А.Кисилева / Все для бухгалтера.-2008.-№ 9.-С.17

- Ковалев В.В. Анализ хозяйственной деятельности / В.В. Ковалев – М:Проспект, 2009.-485с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. – 2-е изд., испр. И доп / Г.В.Савицкая . – М.: ИНФРА-М, 2008. – 494с.

- Скамай Л.Г. Экономический анализ деятельности предприятия / Л.Г. Скамай. –М: ИНФРА, 2006.-296с.

- Шеремет А.Д. Теория экономического анализа: Учебник. / А.Д. Шеремет – М: ИНФРА, 2007. – 361с.

- Филина Ф.Н. Бухгалтерский и налоговый учет в строительных компаниях / Ф.Н.Филина .-М.:Гросс Медиа.-2009.-С.7

- Бурцев В.В. Комплексный экономический анализ / В.В. Бурцев // Современный бухучет. - 2008. - № 11.-С.10

- Скамай Л.Г. Экономический анализ деятельности предприятия / Л.Г. Скамай. –М :ИНФРА, 2009. -С.10

- Авакян А.В. Непрерывность бизнеса / А.В.Авакян // Финансовая газета.-2009.- №8.-С.9

- Савицкая Г.В. Анализ хозяйственной деятельности – М-ИНФРА, 2004.-С.26

- Гитляровская П.Т. Комплексный экономический анализ / П.Т. Гитляровская //Современный бухучет. - 2009. -№ 11.-С.8

- Отличие налогового учета от бухгалтерского учета (Сущность и организация бухгалтерского учета)

- Понятие правонарушения (Понятие состава правонарушения )

- Основные способы и значение консервирования пищевых продуктов (Сущность консервирования пищевых продуктов)

- Кадровая стратегия в системе стратегического управления организацией (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КАДРОВОЙ ПОЛИТИКИ)

- Миссия и цели фитнес – клуба X-FIT

- Анализ коммерческой деятельности спортивной организации на примере ASICS.

- Разработка конфигурации «Складской учет» в среде 1С:Предприятие 8.3.»

- Организационная культура и ее роль в современных организациях

- Операции, производимые с данными (Обзор существующих решений операций, производимые с данными)

- Понятие и виды толкования правовых норм (Понятие и значение толкования права)

- Теоретические основы игрового метода

- Сравнительный анализ теорий конкуренции(Понятие конкуренции)