Понятие и виды ценных бумаг как объектов гражданских прав

Содержание:

ВВЕДЕНИЕ

Активное использование ценных бумаг связано с широким масштабом их применения в различных сферах деятельности. По тому экономическому и правовому положению, которое ценные бумаги занимают в жизни народов исторически, они не перестают привлекать к себе внимание законодателя и науки и в настоящее время.

В правовом регулировании ценных бумаг значительные изменения были предусмотрены в Концепции развития гражданского законодательства[1], при этом многие из них были внесены в ГК РФ Федеральным законом № 142-ФЗ от 02 июля 2013 г.[2]. В Концепции было указано о том, что нужно провести анализ гражданско-правовых норм о ценных бумагах и ликвидировать внутренние противоречия данных объектов гражданских прав, имеющиеся в ГК РФ.

Основы правового регулирования ценных бумаг в России закреплены в главе 7 Гражданского кодекса России (далее - ГК РФ)[3], которая так и именуется «Ценные бумаги». Указанная глава ГК РФ в соответствии с Федеральным законом № 142-ФЗ от 2 июля 2013 г. была изложена полностью в новой редакции. Теперь она состоит из трех параграфов, посвященных общим положениям о ценных бумагах, документарным ценным бумагам и бездокументарным ценным бумагам.

Существовавшие в практике пути решения проблем защиты прав владельцев ценных бумаг имели множество практических и доктринальных недостатков, и внесенные изменения и дополнения в ГК РФ во многом способствовали совершенствованию законодательства в сфере ценных бумаг. Это подчеркивает актуальный характер данной работы.

Теоретическую основу данной работы составили научные труды таких авторов как Буланов М.С., Воробьев А., Карулин С.В., Кирилловых А.А., Самигулина А.В., Селивановский А.С., Сибиряков Н., Хабаров С.А., Шевченко Г.Н. и др., которые в своих работах затрагивали вопросы о ценных бумагах как объектах гражданских прав.

Предметом настоящей работы выступают общественные отношения в сфере оборота ценных бумаг как объектов гражданских прав.

Объектом настоящей работы выступают нормативные правовые акты о ценных бумагах как объектах гражданских прав.

Целью настоящей работы является исследование и анализ положений законодательства и научной литературы, посвященных ценным бумагам как объектам гражданских прав.

Для реализации этой цели следует решить такие задачи:

- провести анализ сущности ценной бумаги и ее признаков;

- охарактеризовать виды ценных бумаг;

- проанализировать сущность и характерные черты отдельных видов ценных бумаг.

Методологической основой данной работы являются общенаучные методы познания, а также специальные методы.

Структура работы определена целью и задачами исследования и состоит из введения, двух глав, заключения, списка используемой литературы, а также приложений.

Глава 1. Понятие ценных бумаг как объектов гражданских прав

1.1. Понятие и признаки ценных бумаг

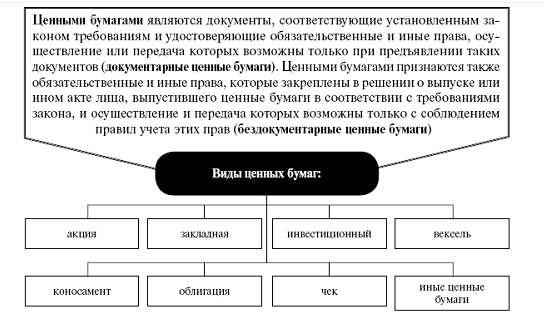

Легальное определение ценных бумаг законодателем дано в ст. 142 ГК РФ: в качестве таковых выступают документы, которые соответствуют требованиям, установленным на законодательном уровне, и которые удостоверяют обязательственные и иные права, при этом их осуществление или передача возможны лишь при предъявлении таких документов.

Понятие и виды ценных бумаг схематично изображены в приложении № 1 к настоящей работе.

К категории движимых вещей относится ценная бумага (за исключением бездокументарных ценных бумаг) и она может удостоверять имущественные (напр., право на дивиденды) и неимущественные права (такие как право на то, чтобы принимать участие в управлении акционерным обществом и пр.).

Ценная бумага, как следует из ст. 128 ГК РФ, является одним из объектов осуществления гражданских прав, а также выступает в качестве объекта отношений гражданско-правового характера, имущества, по поводу которого разнообразные сделки могут совершаться. Поэтому сама по себе ценная бумага является объектом вещных прав (например, права собственности и т.п.).

Говоря о ценной бумаге как таковой, стоит обратить внимание на содержательное значение термина «ценная бумага», который не по содержанию вряд ли отражает свое название. Аксиоматичным уже выглядит объяснение данного словесного феномена, значительно укоренившегося в научной и учебной литературе. Как отмечает А.А. Кирилловых, ценной бумага признается не в силу естественных свойств, которые ей присущи, а потому что в ней закреплены определенные права имущественного характера: на получение денег, на получение товара, на другие ценные бумаги[4].

Действительно, ценность бумаге придает ее функция, наличие которой воплощается в документе, подтверждающем определенные права (объем прав) конкретного лица (или без обозначения такового).

Как отмечает А. Воробьев, только тот, кто имеет право на бумагу (характер которого зависит от типа ценной бумаги), может осуществить право, вытекающее из бумаги[5].

Федеральный закон «О рынке ценных бумаг» отказывается от традиционного понимания ценной бумаги в качестве документа, заменяя его комплексом прав (имущественных и неимущественных). А.В. Самигулиной отмечается, что определенное субъектное гражданское право удостоверяет любая ценная бумага, однако при этом не любое субъективное гражданское право ценной бумагой может удостоверяться[6].

С учетом изменения законодательства, а именно появления в ГК РФ независимых правовых институтов документарных и бездокументарных ценных бумаг, имеющих сходные черты правового регулирования, отказа законодателя от универсального определения ценной бумаги путем выведения двух разных определений документарных и бездокументарных ценных бумаг, необходимо выявить основные признаки, характеризующие обыкновенные именные ценные бумаги в современных реалиях[7].

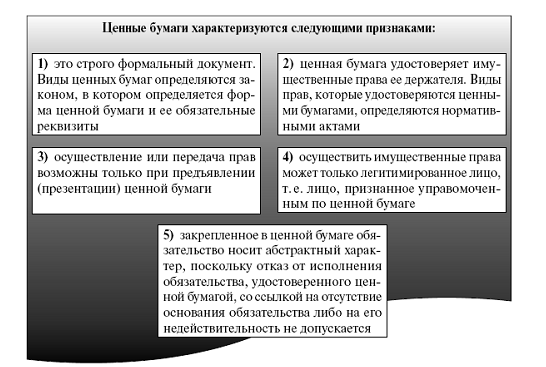

Идентификация ценной бумаги строится на системе конкретных признаков. Их наличие дает возможность в каждом конкретном случае решить вопрос о принадлежности соответствующего документа к ценным бумагам. В связи с этим интересны предложенные в литературе признаки ценных бумаг, которые, по мнению ряда авторов, и характеризуют ценную бумагу как таковую.

Признаки ценных бумаг схематично изображены в приложении № 2 к настоящей работе.

По мнению Г.Н. Шевченко, к признакам ценной бумаги следует отнести то, что «субъективные гражданские права удостоверяет ценная бумага; началу презентации она соответствует; ей присуще свойство публичной достоверности; она соответствует законным основаниям отнесения к числу ценных бумаг (к таковым она причислена нормативным актом); ей характерна оборотоспособность»[8].

Классификацию признаков (элементов) ценной бумаги, которую предложила Г.Н. Шевченко, следует признать логичной и удобной в практическом смысле.

Во-первых, как известно, ценная бумага удостоверяет субъективные гражданские права. Содержание таких прав составляют имущественные и неимущественные права.

Во-вторых, речь идет о начале презентации, которое выступает в качестве важнейшего признака рассматриваемых в данной работе объектов гражданских прав. Необходимым для того, чтобы осуществлять выраженное в ценной бумаге право, оказывается ее предъявление, презентация. Конечно, данный признак не всегда и уже, как правило, реже может проявляться на практике, поскольку достаточно большое число видов ценных бумаг в настоящее время представлено в бездокументарной форме (например, акция и облигация).

Как отмечается в литературе, такие классические признаки ценных бумаг, как презентационность, литеральность, обязательные реквизиты и др., как известно, во многом вытекают из их качества «бумажной вещности» и при этом далеко не являются универсальными даже для документарных ценных бумаг[9]. Более того, большая часть этих признаков совершенно неприменима к эмиссионным ценным бумагам и даже к некоторым неэмиссионным, выпускаемым в безбумажной форме.

В-третьих, ценной бумаге характерно свойство публичной достоверности. Элемент формальной легитимации конкретного лица как управомоченного по ценной бумаге субъекта должен признаваться как презумпция, причем, как отмечает М.С. Буланов, презумпция опровержимая[10].

Итак, стоит отметить, что теория ценных бумаг развивается достаточно активно, ценная бумага рассматривается как документ двойственной вещно-обязательственной природы, которая и создает особый правовой режим ценной бумаги, чему свидетельствуют имеющиеся в юридической науке мнения относительно функциональной составляющей ценной бумаги.

1.2. Классификация ценных бумаг

Так же, как деньги могут быть в наличной и безналичной формах, ценные бумаги также имеют две разновидности: документарные и бездокументарные. Статья 142 ГК РФ в новой редакции определение ценной бумаги существенно меняет и соответственно меняется ее правовой режим. Определение ценной бумаги, в развитие положений Концепции, конкретизируется в части раздельного определения таких ценных бумаг. Сперва идет определение классических, документарных ценных бумаг: таковыми являются документы, которые соответствуют требованиям, установленным законом, и которые удостоверяют обязательственные и иные права, и они могут быть осуществлены или переданы лишь при предъявлении таких документов. Далее отмечается, что также ценными бумагами признаются обязательственные и иные права, которые оговариваются в решении о выпуске или ином акте лица, выпустившего в соответствии с законодательными требованиями ценные бумаги, и они могут быть осуществлены или переданы лишь при соблюдении правил учета таких прав в соответствии со ст. 149 ГК РФ (бездокументарные ценные бумаги).

Данное положение ГК РФ, являющееся новеллой, снимает проблему несоответствия ему отдельных законов, которые допускали возможность закрепления ценной бумагой неимущественных прав (ст. 2 Федерального «О рынке ценных бумаг»[11]). Конечно, содержание рассматриваемого в данной работе объекта гражданских прав представляют именно имущественные права (вещные, обязательственные, корпоративные и преимущественные), однако теперь не исключается, чтобы права неимущественные были содержанием отдельной бумаги, хотя представить в настоящее время, какие конкретно это могут быть права, проблематично.

Документарная ценная бумага - документ, который соответствует требованиям, установленным на законодательном уровне, и удостоверяющий обязательственные и иные права, при этом они осуществляются или передаются лишь при их предъявлении.

Признаки документарных ценных бумаг:

1) любая ценная бумага является документом, материальным носителем информации. На каком-либо материальном носителе (как правило, бумажном) зафиксирована информация о принадлежности субъективного гражданского права. Движение права, которое выражено в ценной бумаге, связано в известной степени с непосредственным движением документа;

2) лишь такой документ признается ценной бумагой, при составлении которого все законодательные требования о его форме и реквизитах соблюдены. В том случае, если хоть некоторые требования не соблюдаются, то в таком случае документ ценной бумагой не признается (хотя и сохраняет значение письменного доказательства);

3) всякая ценная бумага создается для того, чтобы зафиксировать какое-либо субъективное гражданское право. Это чаще всего обязательственные права (к примеру, облигация дает право на то, чтобы получить деньги). В ценных бумагах нередко выражаются права участия в организациях (акция). Ценные бумаги в особо оговоренных случаях выражать могут также вещные права (к примеру, коносамент, ипотечный сертификат участия). В одной ценной бумаге зачастую содержится целый набор прав;

4) право, которое в ценной бумаге выражено, реализовано может быть не иначе, как при предъявлении соответствующего документа. Обязательной передачи самого документа также требует передача права из ценной бумаги (начало презентационности);

5) довольно большое число документов соответствует перечню содержательных признаков, упомянутых ранее, но ГК РФ признает ценными бумагами лишь те из них, которые в тексте нормативного акта непосредственно названы в таковых.

Лицу, которое является ответственным за исполнение по документарной ценной бумаге, как следует из ст. 145 ГК РФ, предоставлено право выдвигать против требований владельца ценной бумаги лишь те возражения, которые непосредственным образом из ценной бумаги вытекают или которые основаны на отношениях, складывающихся между этими лицами. Так называемый принцип публичной достоверности зафиксирован в этой норме, согласно нему исключена возможность таких возражений, которые базируются на отношениях, не получивших в тексте ценной бумаги какого-либо выражения. Таким образом, основание обязательства в случае, если право, вытекающее из данного обязательства, в ценной бумаге зафиксировано, для исполнения по ценной бумаге значения не имеет. Так называемое абстрактное обязательство складывается, в таком обязательстве у кредитора нет обязанности доказывать существование основания требования. Такого основания в ряде случаев просто не имеется: как предусмотрено в ст. 145 ГК РФ, лицо, которое документарную ценную бумагу составило, по ценной бумаге отвечает и в том случае, когда документ помимо его воли поступил в обращение. Следовательно, если чек будет выписан или вексель выдан под угрозой насилия, то в таком случае своей данные ценные бумаги действительности не утратят.

Все права, удостоверенные документарной ценной бумагой, с переходом права на нее, переходят все в совокупности. Соответственно, невозможен переход части прав, которые документарной ценной бумагой удостоверены, с переходом права на нее. При этом, А.В. Самигулина обращает справедливо внимание на то, что «такое положение нельзя применять, если документарная ценная бумага не в собственность передается, а передается в залог»[12].

Начало презентационности присуще документарным ценным бумагам: только при предъявлении ценных бумаг возможны осуществление или передача прав из них.

Что касается бездокументарных ценных бумаг, то предъявлять в принципе нечего, вместо этого начала [начало презентационности] имеет место учетная техника: исключительно при соблюдении правил учета возможны осуществление прав или их передача. При обращении бездокументарных ценных бумаг регистратор стоит между эмитентом и владельцем ценной бумаги (это такое лицо, которое осуществляет учет прав по ценным бумагам). Путем внесения записей по счетам осуществляется учет прав. В частности, при переходе прав из бездокументарных ценных бумаг, они списываются со счета отчуждателя и зачисляются на счет приобретателя. Вопросы ответственности регистратора, вопросы сохранности учетных данных, вопросы защиты прав владельцев и т.д., как в актах специального законодательства регламентированы, так и в положениях Общей части ГК РФ.

В законодательное определение бездокументарных ценных бумаг не вошли признаки закрытого перечня и особого правового режима, однако принимая во внимание последующие предписания законодательства, они все же могут признаваться в качестве атрибутов этих объектов.

Режим ряда документарных ценных бумаг может быть уподоблен режиму бездокументарных. Достаточным для этого является сдача их на хранение регистратору. После этого только при обращении к регистратору возможно движение прав из этих бумаг. Такое действие ГК РФ называет обездвижением ценных бумаг, а Федеральный закон «О рынке ценных бумаг» - депонированием.

В соответствии с абз. 2 п. 1 ст. 149 ГК РФ определяется лицо, которому предоставляется право требовать от обязанного лица исполнения по бездокументарной ценной бумаге, - это лицо, которое в учетных записях указано в качестве правообладателя, или иное лицо, которое осуществляет в соответствии с законодательным актом права по ценной бумаге. Поскольку бездокументарная ценная бумага не является вещью, термин «владелец ценной бумаги» в данном случае не используется.

Вести записи по учету таких прав могут лица, у которых есть лицензия, предусмотренная на законодательном уровне. С.В. Карулин верно отмечает, что «о профессиональном участнике рынка ценных бумаг идет речь, который осуществляет депозитарную деятельность, при этом такая деятельность включает в себя учет и переход прав на ценные бумаги, или деятельность, направленную на ведение реестра владельцев именных ценных бумаг»[13].

В ГК РФ говорится только об одном единственном способе осуществления распоряжения, в т.ч. залога, передачи, обременения иными способами бездокументарных ценных бумаг, а также ограничений распоряжения ими - путем обращения к лицу, которое осуществляет учет прав на бездокументарные ценные бумаги, для того, чтобы были внесены соответствующие записи. Такая позиция поддерживается С.А. Хабаровым[14].

К бездокументарным ценным бумагам, как следует из предписаний п. 6 ст. 143 ГК РФ, применяются правила об именных документарных ценных бумагах. Иной способ определения правообладателя предусмотрен законом - согласно учетных записей, которые ведутся лицом, являющегося обязанным или лицом, действующим по его поручению и у которого есть соответствующая лицензия.

На задний план отходят в каждом случае упоминания в законе ценной бумаги общие предписания гражданского законодательства, они в лучшем случае применяются субсидиарно, для того, чтобы были восполнены пробелы. Непосредственным же образом отношения сторон регламентируются специальными правилами, которые созданы для ценных бумаг (примеры такого подхода - ст. ст. 145, 815 ГК РФ).

Ценные бумаги по принципу организации их выпуска бывают эмиссионными и неэмиссионными. Действие Федерального закона «О рынке ценных бумаг» распространяет свое действие лишь на эмиссионные ценные бумаги, т.е. на бумаги, которые характеризуются следующими признаками:

- они закрепляют совокупность прав (имущественных и неимущественных), которые подлежат удостоверению, уступке и безусловному осуществлению;

- размещаются выпусками;

- внутри одного выпуска имеют равные объем и сроки осуществления прав независимо от того, когда их приобрели.

Неэмиссионные ценные бумаги выпускаются в штучном (одноразовом) порядке и закрепляют за их обладателями индивидуальный объем прав, как, например, векселя, чеки.

В зависимости от того, каким способом определяется лицо, управомоченное по данной ценной бумаге, ст. 143 ГК РФ устанавливает классификацию документарных ценных бумаг. Предусмотрено три вида ценных бумаг: предъявительские, ордерные, именные.

с указанием конкретного управомоченного лица выдается Именная ценная бумага. По такой бумаге исполнение произведено должно быть или этому лицу, или иному лицу, к которому перешли права на ценную бумагу от первоначального владельца согласно правил, которые установлены для уступки требования (цессии). Это, как правило, делается посредством совершения именных передаточных надписей на ценной бумаге, но также возможны и другие способы передачи прав.

Что касается ордерной ценной бумаги, то она выдается также с указанием конкретного управомоченного лица. Однако по ней исполнение осуществлено должно быть не только первому приобретателю, но и тому лицу, на которое он непосредственно укажет, его «приказу» (ордеру, поэтому у этого вида бумаг такое название). Если для именных ценных бумаг индоссамент всегда является именным, то для ордерных допускается еще и бланковый (он не содержит указания лица, в пользу которого он сделан).

Ценная бумага, являющаяся предъявительской, выдается без указания конкретного управомоченного лица. По ней исполнение должно быть произведено любому добросовестному владельцу. Такого рода бумаги от добросовестного приобретателя истребованы быть не могут, при этом независимо от того, какое ими право удостоверяется.

От вида ценной бумаги зависит способ определения лица, которое является управомоченным по ней. Для ценных бумаг, являющихся предъявительскими, достаточным будет вручения данному лицу ценной бумаги, для ордерных - совершения передаточной надписи на ценной бумаге (индоссамента), для именных ценных бумаг необходимо, как было указано Третьим арбитражным апелляционным судом[15] совершить уступку требования в соответствии с теми правилами, которые предусмотрены ГК РФ.

Глава 2. Характеристика отдельных видов ценных бумаг

Акция (от лат. actio - позволение, распоряжение, претензия; фр. action - свидетельство об участии в акционерном обществе ее владельца) представляет собой долевую ценную бумагу. Акция - это и титул собственности, и ценная бумага, поэтому о двойственности этого понятия можно говорить.

В России акция выступают в качестве одного из наиболее распространенной разновидности ценных бумаг. Это связано, вероятно, с развитием в ускоренном режиме акционерных форм предприятий, осуществлением в процессе приватизации предприятий (государственных и муниципальных) акционирования, когда акционерные общества были преобладающей организационно-правовой формой приватизированных предприятий (государственных и муниципальных)[16].

Акция, обращаясь на вторичном рынке, некую виртуальную стоимость приобретает, которая отличается от номинальной стоимости, зависящая от различных факторов, в том числе репутационных, касающихся как самого акционерного общества, так и его руководителей. Акция при этом ограничивает пределы ответственности имущественного характера ее собственника величиной номинальной стоимости в случае отрицательного результата деятельности акционерного общества.

В качестве особенности акционерного общества выступает то, что его уставный капитал оформляется акциями, которые являются особой разновидностью ценных бумаг. Акционер при выходе из состава участников такой организации путем отчуждения акций вправе требовать компенсации лишь от своего контрагента, а не от общества. Таким образом, при выходе акционеров из акционерного общества не происходит уменьшения имущества такого общества. Количество акций, которые отражают уставный капитал акционерного общества, остается неизменным при переходе их от одного лица к другому.

В ст. 2 Федерального закона «О рынке ценных бумаг» акция определяется в качестве эмиссионной ценной бумаги, которая закрепляет права ее владельца (акционера) на получение в виде дивидендов части прибыли акционерного общества, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Именной ценной бумагой является акция.

Можно считать, что в качестве существенного признака акции является выступает участие акционера в управлении акционерным обществом в качестве фактического совладельца его имущества для того, чтобы получать наивысший дивиденд. Поэтому среди ценных бумаг акция особое место занимает.

Собственник акций через уставный капитал общества, который составляется из номинальной стоимости акций общества, приобретенных акционерами, является собственником доли имущества акционерного общества.

Таким образом, можно сделать вывод, что собственность акционерного общества - это собственность особой формы, в которой имеется переменный состав его участников, имеющих к обществу вещно-правовые требования (например, при его ликвидации). Собственность акционерного общества - не общая собственность его акционеров, но в то же время - это не обычная собственность юридического лица.

Акции делятся на именные и предъявительские. Достоинством первых является возможность контроля в постоянном режиме над процессом движения акционерного капитала и концентрации бумаг в руках отдельных акционеров. Однако именные акции на вторичном рынке ценных бумаг, как справедливо отмечает С.А. Хабаров, обладают невысокой ликвидностью, так как их перерегистрация на имя нового владельца усложняет в значительной мере процесс их обращения[17].

Свободную куплю-продажу на вторичном рынке допускают акции на предъявителя, в таком случае нет необходимости в регистрации нового владельца где-либо. Они в силу этого на фондовом рынке свободно обращаются. Поскольку акции в Российской Федерации только в бездокументарной форме выпускаются, то выпуск лишь именных акций возможен.

В соответствии со ст. 16 Федерального закона «О рынке ценных бумаг» допускается возможность выпуска акций на предъявителя. В указанной статье сказано, что эмиссионные ценные бумаги (к числу которых относятся и акции) могут быть именными или на предъявителя, однако, как уже было сказано, предъявительские акции в Российской Федерации не выпускаются.

Именные эмиссионные ценные бумаги, в том числе акции, только в бездокументарной форме выпускаться могут, за исключением случаев, предусмотренных федеральными законами. Только в документарной форме могут выпускаться эмиссионные ценные бумаги на предъявителя.

И по другим основаниям могут классифицироваться акции. Различают следующие категории акций (в зависимости от объема прав, предоставляемых владельцам акций): обыкновенные и привилегированные. Акционерное общество обыкновенные акции размещает и один или несколько типов привилегированных акций размещать вправе. При этом бездокументарными являются все акции общества.

По общему правилу акционеры - владельцы привилегированных акций общества на общем собрании акционеров голоса не имеют права. Однако владельцы привилегированных акций в виде исключения обладают правом голоса при решении вопросов, которые касаются ликвидации и реорганизации акционерного общества.

Одинаковой должна быть номинальная стоимость всех обыкновенных акций общества. Одинаковыми также должны быть номинальная стоимость привилегированных акций одного типа и объем прав, предоставляемых ими.

Также акции делятся на размещенные и объявленные. Акции, которые уже приобретены акционерами - это размещенные акции. А объявленные акции - это акции, которые акционерное общество дополнительно к размещенным акциям вправе размещать. Их количество, номинальная стоимость, условия и порядок размещения в уставе акционерного общества могут определяться (абз. 2 п. 1 ст. 27 Федерального закона «Об акционерных обществах»). Дополнительные акции АО оно не вправе размещать при отсутствии этих положений в его уставе. Условия и порядок размещения АО объявленных акций могут быть определены уставом общества.

Все акции акционерного общества при его учреждении среди учредителей должны быть размещены. Статьей 34 Федерального закона «Об акционерных обществах» установлена конкретная процедура размещения акций.

Слово «облигация» пришло к нам из Древнего Рима. На латыни облигация означает обязательство. Речь в то время шла об обязательстве уплатить определенную сумму денег.

В современном понимании облигация, за исключением отдельных нюансов, означает то же самое. Облигация - долговое обязательство организации-эмитента, гарантирующее ее владельцу как сохранность вложенного им капитала, так и его приумножение по фиксированной и оговоренной норме. В отличие от акций облигации являются ценными бумагами с фиксированным, а главное, гарантированным со стороны эмитента доходом. Облигации считаются ценными бумагами с низкой долей риска. В определенной степени это объясняется тем, что держатель облигации имеет приоритетное право в получении (возвращении) вложенных средств в случае уменьшения прибыли эмитента, ее нехватки для удовлетворения требований кредиторов, а также в случае его банкротства.

Облигацией согласно ст. 816 ГК РФ признается ценная бумага, которая удостоверяет право ее держателя на получение от лица, выпустившего облигацию, в срок, предусмотренный ею, номинальной стоимости облигации или иного эквивалента имущественного характера. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации либо иные права имущественного характера.

Облигация может предусматривать иные права имущественного характера ее держателя, если это не противоречит российскому законодательству. Так, с дисконтом могут продаваться облигации, под которым понимается положительная разница между номинальной суммой облигации и той суммой, за которую она приобретена[18]. Доход держателя облигации будет составлять эта разница.

В свою очередь, в ст. 2 Федерального закона «О рынке ценных бумаг» устанавливается, что облигация является эмиссионной ценной бумагой, которая закрепляет право ее владельца на то, чтобы получать от эмитента облигации ее номинальную стоимость или иной имущественный эквивалент - в такой срок, который в ней же и предусмотрен. Облигация также может предусматривать право ее владельца на то, чтобы получить процент от номинальной стоимости облигации, фиксированный в ней, либо иные права имущественного характера. Что касается дохода по облигации, то в качестве такового выступают процент и (или) дисконт.

Суммируя эти определения, можно отметить следующее. Облигацией (от итал. obligo - обязанность, долг) признается ценная бумага, которая удостоверяет право ее держателя на то, чтобы получить от лица, выпустившего такую облигацию, в срок, предусмотренный в ней, номинальной стоимости облигации либо другого имущественного эквивалента.

Помимо того, что облигация является эмиссионной ценной бумагой, одновременно с этим она относится к долговым ценным бумагам, долговым обязательствам.

Существуют различные виды облигаций.

По способу выплаты доходов (фиксированный процент, который устанавливается в момент эмиссии облигаций) существуют:

- облигации с фиксированной ставкой;

- облигации с плавающей ставкой.

В зависимости от эмитента различают государственные (Российской Федерации, ее регионов), муниципальные облигации, облигации, которые выпускаются коммерческими обществами (корпоративные облигации) и иными эмитентами. Рынок государственных ценных бумаг прошел несколько качественно различных этапов своего развития.

Государственные облигации удостоверяют отношения займа, в которых государство выступает в качестве заемщика. Государственные займы являются добровольными, т.е. никто не может быть принужден к приобретению государственных ценных бумаг (ч. 4 ст. 75 Конституции РФ, п. 2 ст. 817 ГК РФ). Изменение условий выпущенного в обращение займа не допускается.

Одной из самых старых ценных бумаг является вексель. В настоящее время вексель использоваться может в качестве средства платежа, хотя его правовой природе это и противоречит. Как средство платежа вексель деньгам не уступает, так как его можно передать, разменять, сам факт его движения отразить в учете. Кроме этого, он по сравнению с деньгами обладает преимуществом даже большим, так как его подделать трудно, поскольку на всем пути передаточных надписей найти всех участников сделки, обязанных по векселю, особого труда не представляет. Конечно, только в условиях высокого организационного и технического обеспечения вексельного обращения такое возможно. В противном случае появления на рынке ценных бумаг фальшивых, «дружеских» векселей не избежать, т.е. таких векселей, по которым задолженность погашается за счет средств, полученных в результате учета новых векселей[19].

Более широкое применение, чем простая долговая бумага имеет вексель на практике. В частности, в банковских операциях, а также как своего рода форма расчетов, он нередко применяется. Например, с клиентом банк заключает кредитный договор о предоставлении ему кредита, в котором делает оговорку о возможности его использования путем выдачи простого векселя на сумму кредита в пользу клиента. Разумеется, по векселю срок платежа должен быть строго определен или, в любом случае, ограничен периодом времени, который менее длителен, чем срок возврата кредита по договору. Клиент, который данный вексель получил, срока платежа по нему может дождаться и может его от банка потребовать либо, не дожидаясь наступления срока, может продать третьему лицу вексель. Клиент в обоих случаях за вексель деньги получает и ими пользуется. А.С. Селивановский в своей работе отмечает, что по наступлении срока погашения кредита банк на основании кредитного договора требует сумму кредита и процентов по нему, чем покрывает затраты по оплате вексельной суммы и получает вознаграждение, которое является его прибылью[20].

С целью ускорения оборачиваемости средств, которые в векселя помещены, банки совершают операции учета векселей, выдают под обеспечение векселей кредиты, оказывают клиентам услуги по получению платежей и выплате по векселям долгов. Вексель, являясь средством оформления кредита, способствует ускорению оборота денежных средств, что приводит к уменьшению финансово-рыночных потребностей в кредитных ресурсах и в денежных средствах в целом.

Общее правовое регулирование векселей как ценных бумаг осуществляется Федеральным законом «О переводном и простом векселе»[21]. В нем прежде всего указываются лица, которые векселя могут выпускать. Только граждане РФ и юридические лица РФ согласно ст. 2 Федерального закона «О переводном и простом векселе» вправе обязываться по переводному и простому векселю. Российская Федерация, российские регионы, городские, сельские поселения и другие муниципальные образования обязываться по переводному и простому векселю имеют право только в случаях, которые специально предусмотрены федеральным законом. Однако такой закон не принят до настоящего времени.

Федеральный закон «О переводном и простом векселе» закрепил, что только на бумаге (бумажном носителе) должен быть составлен переводной и простой вексель. Таким образом, в электронной форме выдача векселей запрещается.

Вексель в соответствии со ст. 815 ГК РФ является документом, который удостоверяет ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить денежные суммы полученные взаймы, по наступлении срока предусмотренного векселем.

Вексель является строго формальным документом, поэтому выдача векселя возможна лишь в письменной форме с соблюдением всех необходимых реквизитов.

Классификация векселей может быть проведена по различным основаниям. Прежде всего различают простой и переводной вексель.

Простым векселем (соло-вексель) считается обязательство, которое выдается заемщиком на имя кредитора, на котором имеется только одна подпись лица, обязанного совершить платеж.

Обязанность векселедателя простого векселя должна быть простой и ничем не обусловленной. Обязательство выплатить определенную денежную сумму в определенный срок является содержанием такой обязанности. Другими словами, тот, кто выдает вексель, - тот его и оплачивает.

Переводной вексель (тратта) - это письменный приказ кредитора, который исполнен на бланке установленной формы, заемщику или банку об уплате последним вексельной суммы (векселедатель как бы переводит свое обязательство на третье лицо)[22].

Главное отличие переводного векселя от простого заключается в том, что он предназначен для перевода (перемещения) ценностей из распоряжения одного лица в распоряжение другого. Выдать (трассировать) переводной вексель - значит принять на себя обязательство гарантии акцепта и платежа по нему.

Чеки являются весьма своеобразной ценной бумагой. Это своеобразие заключается в том, что чеки, являясь ценными бумагами, одновременно выполняют функцию платежного средства и обращения. При этом следует иметь в виду, что в отличие от денег чеки, будучи обязательством частного порядка, не могут использоваться в качестве всеобщего средства платежа, а применяются только в отношении конкретных участников чекового правоотношения.

В п. 1 ст. 877 ГК РФ указано, что чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Участниками чекового правоотношения являются следующие лица:

- чекодатель - юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков;

- чекодержатель - юридическое лицо, в пользу которого выдан чек;

- плательщик - банк, в котором находятся денежные средства чекодателя.

Технической предпосылкой для совершения расчетов с помощью чеков является наличие чековой книжки, которая выдается при наличии у чекодателя счета в банке. Этот счет может открываться в результате заключения договора банковского счета при наличии соответствующих остатков на счетах, договора банковского вклада, кредитного договора и т.д.

По способу легитимации управомоченного лица чеки делятся на предъявительские, ордерные и именные (ректа-бумаги). По общему правилу чек является ордерной ценной бумагой. Если чекодержатель на чеке не указан или чек выписан с отметкой «предъявителю», он является предъявительским. Если чек содержит оговорку «не приказу», он является именным.

Отзыв чека до истечения срока для его предъявления не допускается.

Отзыв чека действителен только после истечения срока для предъявления. Если чек не отозван, плательщик может произвести платеж также и после истечения срока для предъявления.

Следует отметить, что чек относится к документарной ценной бумаге, в которой есть указание банку оплатить его в соответствии с правилами в банковской сфере. Безусловность чека при этом связана с тем, что банку не предоставлено права требовать предъявления основания такого платежа либо удостоверять существование договорных связей между чекодержателем и чекодателем. Банку вменено в обязанность только выдача чекодержателю соответствующей денежной суммы.

Оплата чека может быть гарантирована любым третьим лицом (кроме плательщика) в полной сумме или частично путем соответствующей надписи на чеке или аллонже (аваль). Лицо, гарантирующее оплату чека (авалист), несет ответственность в том же объеме, что и лицо, за которое дано поручительство. Его обязательство действительно даже в том случае, если обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию, иному, чем несоблюдение формы.

Чек должен быть предъявлен в банк в течение срока его действия. Этот срок одновременно является сроком существования обязательства банка-плательщика перед чекодателем оплатить чек.

ЗАКЛЮЧЕНИЕ

Исходя из поставленных цели и задач, следует отметить, что ценная бумага в силу своей природы является специфическим объектом правоотношений, возникающих в гражданском обороте. Ценность ее заключается не в физических свойствах самой ценной бумаги как материального объекта, а в правах, которые она удостоверяет.

Основными источниками регулирования ценных бумаг являются ГК РФ, Федеральный закон «О рынке ценных бумаг», Федеральный закон «Об акционерных обществах». Данной категории объектов гражданских правоотношений в ГК РФ посвящена отдельная глава - глава 7 «Ценные бумаги». В соответствии со ст. 142 ГК РФ ценная бумага - это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Имущественные права являются содержанием ценной бумаги, с самой ценной бумагой они соединены в единое целое, как их носителем. Одно без другого при определении того, какой документ может считаться ценной бумагой, существовать не может, что обусловливает название такого документа - ценная бумага.

Движимыми вещами являются ценные бумаги, но при этом права, выраженные в них, касаться могут как движимости, так и недвижимости.

Наряду с ценными бумагами, которые существуют в документарной форме, все большее распространение в настоящее время, прежде всего в сфере применения корпоративных бумаг, получают так называемые бездокументарные ценные бумаги. Из их названия видно, что фиксация прав в данном случае осуществляется с помощью средств электронно-вычислительной техники, а не на бумажном носителе (документе), который на рынке обращается в вещественно-материальной форме.

Главной проблемой, которая обозначилась при защите прав владельцев ценных бумаг, является невозможность полностью возместить потери инвесторов, невозможность приведения в исполнение судебных постановлений.

Возникает необходимость в создании эффективных компенсационных механизмов, упрощении защиты прав владельцев ценных бумаг путем введения дополнительных способов неюрисдикционной формы защиты прав с целью повышения доверия инвесторов к вложениям в ценные бумаги.

В качестве одного из вариантов решения данной проблемы законодательством о рынке ценных бумаг предусмотрено создание специализированных фондов за счет средств саморегулируемых организаций для производства компенсационных выплат в случае причинения ущерба владельцам ценных бумаг одним из членов организации.

Список используемых источников

Нормативные правовые акты:

Гражданский кодекс РФ (часть первая) от 30 ноября 1994 г. № 51-Ф3 (в ред. от 29 декабря 2017 г.) // СЗ РФ. 1994. № 32. Ст. 3301.

- Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» (в ред. от 07 марта 2018 г.) // Российская газета. 1995. 29 декабря.

- Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг» (в ред. от 18 апреля 2018 г.) // Российская газета. 1996. 25 апреля.

- Федеральный закон от 11 марта 1997 г. № 48-ФЗ «О переводном и простом векселе» // Российская газета. 1997. 18 марта.

Федеральный закон от 02 июля 2013 г. № 142-ФЗ «О внесении изменений в подраздел 3 раздела I части первой Гражданского кодекса РФ» // Российская газета. 2013. 5 июля.

- Концепция развития гражданского законодательства РФ (одобрена решением Совета при Президенте РФ по кодификации и совершенствованию гражданского законодательства от 07 октября 2009 г.) // Вестник ВАС РФ. 2009. № 11.

Научная и учебная литература:

- Буланов М.С. Принцип публичной достоверности документарных ценных бумаг в новой редакции Гражданского кодекса / М.С. Буланов // Власть закона. 2014. № 2. С. 152-155.

- Воробьев А. Ценная бумага как объект гражданских правоотношений / А. Воробьев // ЭЖ-Юрист. 2016. № 30.

- Горкольцева О.И. Обыкновенные именные ценные бумаги / О.И. Горкольцева // Ленинградский юридический журнал. 2017. № 2. С. 91 - 99.

- Карулин С.В. Проблемы определения статуса доверительного управляющего бездокументарными ценными бумагами / С.В. Карулин // СПС КонсультантПлюс. 2014.

- Кирилловых А.А. Понятие ценной бумаги: теория, практика и современные законодательные новации / А.А. Кирилловых // Законодательство и экономика. 2014. № 12. С. 10-15.

- Самигулина А.В. Особенности и признаки эмиссионных и неэмиссионных ценных бумаг / А.В Самигулина // Право и экономика. 2015. № 2. С. 44-48.

- Самигулина А.В. Особенности правового регулирования документарных и бездокументарных ценных бумаг бумаг / А.В Самигулина // Вестник арбитражной практики. 2014. № 2. С. 6-12.

- Селивановский А.С. Правовое регулирование рынка ценных бумаг / А.С. Селивановский. М.: Изд. дом Высшей школы экономики, 2014. 342 c.

- Сибиряков Н. Долговые обязательства: учет у векселедателя / Н. Сибиряков // Налоги. 2015. № 11. С. 10-12.

- Степанов Д.И. Социально ориентированные облигации и иные финансовые инструменты / Д.И. Степанов // Закон. 2015. № 6. С. 119-125.

- Уруков В.Н., Фисенко О.В. Вексель - многоаспектное правовое явление: отдельные вопросы теории и практики / В.Н. Уруков, О.В. Фисенко // Право и экономика. 2014. № 8. С. 76-81.

Хабаров С.А. Финансирование бизнеса: эмиссия акций и облигаций (некоторые законодательные новеллы) / С.А. Хабаров // Юрист. 2015. № 7. С. 33-36.

- Хабаров С.А. Ценные бумаги как объекты гражданских прав в новой редакции Гражданского кодекса РФ / С.А. Хабаров // Гражданское право. 2014. № 3. С. 3-5.

- Хабаров С.А. К вопросу о ревизии основных понятий главы 7 («Ценные бумаги») Гражданского кодекса Российской Федерации / С.А. Хабаров // Гражданское право. 2017. № 4. С. 30-34.

- Шевченко Г.Н. Правовое регулирование ценных бумаг: Учеб. пособ. Издание дополнительное, стереотипное / Г.Н. Шевченко. М.: Статут, 2004. 142 с.

Материалы судебной практики:

Постановление Третьего арбитражного апелляционного суда от 08 мая 2014 г. по делу № А33-19531/2013 // СПС «КонсультантПлюс»: судебная практика.

Приложения № 1

Приложения № 2

-

Концепция развития гражданского законодательства РФ (одобрена решением Совета при Президенте РФ по кодификации и совершенствованию гражданского законодательства от 07 октября 2009 г.) // Вестник ВАС РФ. 2009. № 11. ↑

-

Федеральный закон от 02 июля 2013 г. № 142-ФЗ «О внесении изменений в подраздел 3 раздела I части первой Гражданского кодекса РФ» // Российская газета. 2013. 5 июля. ↑

-

Гражданский кодекс РФ (часть первая) от 30 ноября 1994 г. № 51-Ф3 (в ред. от 29 декабря 2018 г.) // СЗ РФ. 1994. № 32. Ст. 3301. ↑

-

Кирилловых А.А. Понятие ценной бумаги: теория, практика и современные законодательные новации // Законодательство и экономика. 2014. № 12. С. 10. ↑

-

Воробьев А. Ценная бумага как объект гражданских правоотношений // ЭЖ-Юрист. 2016. № 30. ↑

-

Самигулина А.В. Особенности и признаки эмиссионных и неэмиссионных ценных бумаг // Право и экономика. 2015. № 2. С. 44. ↑

-

Горкольцева О.И. Обыкновенные именные ценные бумаги // Ленинградский юридический журнал. 2017. № 2. С. 91. ↑

-

Шевченко Г.Н. Правовое регулирование ценных бумаг: Учеб. пособ. Издание дополнительное, стереотипное. М.: Статут, 2004. С. 6. ↑

-

Хабаров С.А. К вопросу о ревизии основных понятий главы 7 («Ценные бумаги») Гражданского кодекса Российской Федерации // Гражданское право. 2017. № 4. С. 30. ↑

-

Буланов М.С. Принцип публичной достоверности документарных ценных бумаг в новой редакции Гражданского кодекса // Власть закона. 2014. № 2. С. 152. ↑

-

Федеральный закон от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг» (в ред. от 18 апреля 2018 г.) // Российская газета. 1996. 25 апреля. ↑

-

Самигулина А.В. Особенности правового регулирования документарных и бездокументарных ценных бумаг // Вестник арбитражной практики. 2014. № 2. С. 6. ↑

-

Карулин С.В. Проблемы определения статуса доверительного управляющего бездокументарными ценными бумагами // СПС КонсультантПлюс. 2014. ↑

-

Хабаров С.А. Ценные бумаги как объекты гражданских прав в новой редакции Гражданского кодекса РФ // Гражданское право. 2014. № 3. С. 3. ↑

-

Постановление Третьего арбитражного апелляционного суда от 08 мая 2014 г. по делу № А33-19531/2013 // СПС «КонсультантПлюс»: судебная практика. ↑

-

Хабаров С.А. Финансирование бизнеса: эмиссия акций и облигаций (некоторые законодательные новеллы) // Юрист. 2015. № 7. С. 33. ↑

-

Хабаров С.А. Финансирование бизнеса: эмиссия акций и облигаций (некоторые законодательные новеллы) // Юрист. 2015. № 7. С. 33. ↑

-

Степанов Д.И. Социально ориентированные облигации и иные финансовые инструменты // Закон. 2015. № 6. С. 119. ↑

-

Сибиряков Н. Долговые обязательства: учет у векселедателя // Налоги. 2015. № 11. С. 10. ↑

-

Селивановский А.С. Правовое регулирование рынка ценных бумаг. М.: Изд. дом Высшей школы экономики, 2014. С. 158. ↑

-

Федеральный закон от 11 марта 1997 г. № 48-ФЗ «О переводном и простом векселе» // Российская газета. 1997. 18 марта. ↑

-

Уруков В.Н., Фисенко О.В. Вексель - многоаспектное правовое явление: отдельные вопросы теории и практики // Право и экономика. 2014. № 8. С. 76. ↑

- Экскурcия как организационная форма обучения младших школьников

- «Жизненный цикл организации и управление организацией»(Сущность и модели жизненного цикла организации)

- Кадровое обеспечение органов местного самоуправления: состояние и пути оптимизации (на примере администрации городского округа «город Лесной»)

- Эволюция форм и видов денег (Возникновение и развитие денег)

- Особенности развития европейской валютной системы (Теоретические аспекты развития европейской валютной системы)

- ТЕХНОЛОГИЯ ОБУЧЕНИЯ СОТРУДНИКОВ НА ПРЕДПРИЯТИИ ПИТАНИЯ НА ПРИМЕРЕ РЕСТОРАНА OSTERIA MARIO

- Понятие предпринимательского договора (лассификация договоров в сфере предпринимательской деятельности)

- Технологии и методы продаж в гостиничном бизнесе (на примере ООО «Гостиница «Репинская»)

- Требования к представлению гостиницы

- РОЛЬ РЕИНЖИРИНГА БИЗНЕС-ПРОЦЕССОВ В ОРГАНИЗАЦИЯХ

- Управление стратегическими изменениями)

- Проблемы использования результатов оперативно-розыскной деятельности в доказывании по уголовным делам и пути их решения