Понятие и виды ценных бумаг (Эмиссия ценных бумаг)

Содержание:

ВВЕДЕНИЕ

Накопление денежного капитала играет важную роль в рыночной экономике. Процессу накопления денежного капитала предшествует этап его производства. После того как денежный капитал создан или произведен, его необходимо разделить на часть которая вновь направляется в производство, и ту часть, которая временно высвобождается. Последняя, как правило, и представляет собой сводные денежные средства предприятий и корпораций, аккумулируемые на рынке ссудных капиталов кредитно-финансовыми институтами и рынком ценных бумаг.

Актуальность темы исследования. Возникновение и обращение капитала, представленного в ценных бумагах, тесно связанно с функционированием рынка реальных активов, т.е. рынка, на котором происходит купля-продажа материальных ресурсов. С появлением ценных бумаг (фондовых активов) происходит как бы раздвоение капитала. С одной стороны, существует реальный капитал, представленный производственными фондами, с другой — его отражение в ценных бумагах.

Появление этой разновидности капитала связано с развитием потребности в привлечении все большего объема кредитных ресурсов вследствие усложнения и расширения коммерческой и производственной деятельности. Таким образом, фондовый рынок исторически начинает развиваться на основе ссудного капитала, т.к. покупка ценных бумаг означает не что иное, как передачу части денежного капитала в ссуду.

Ключевая задача рынка ценных бумаг - обеспечение условий для привлечения инвестиций на предприятия, доступ этих предприятий к более дешевому, по сравнению с банковскими кредитами капиталу.

Объектом исследования являются ценные бумаги.

Предмет исследования - установление сущности ценных бумаг и изучение характерных черт отдельных их видов.

Цель – анализ понятия ценных бумаг на современном российском рынке.

Задачи исследования:

- определить понятие ценных бумаг;

- выделить их классификацию;

- раскрыть их содержание и характерные черты;

- обозначить порядок эмиссии ценных бумаг.

Значение и практическая значимость. Экономика не стоит на месте, современная действительность диктует свои правила развития рыночного механизма. Постсоветская действительность такова, что на протяжении многих лет рыночный механизм существовал лишь в теории, не имея полного практического применения. Нельзя сказать, что административной системе управления экономикой были чужды понятия ценных бумаг, но, тем не менее, из-за скудного опыта их использования в экономике, бывшие страны Советского Союза, в том числе и Россия, далеко отстают от стран Европы в прогрессивных методах развития экономики. Нам приходится не только возвращаться к таким традиционным для экономики понятиям, как акции, облигации, вексель, чек, но и осваивать новые. В частности, заниматься развитием такого механизма, не известного нам ранее, как фондовый рынок.

Исходя из вышесказанного, можно утверждать, что актуальность темы обусловлена тем, что лишь качественное изучение теории рынка ценных бумаг позволит выйти на новый уровень развития фондового рынка в нашей стране. Постоянно меняющиеся условия нашей жизни дают задел для новых вопросов на многие годы вперед.

Теоретическую основу курсовой работы составляют труды таких ученых-юристов, как Б.И. Алехин, С. А. Анесянц, В.А. Боровкова, Д.О. Вавулин, В.А. Галанов, М.И. Петров, М.Н. Михайленко.

Нормативно-правовая база, используемая при написании курсовой работы, включает в себя Гражданский Кодекс Российской Федерации, Федеральные звконы «О рынке ценных бумаг», «Об акционерных обществах», «О переводном и простом векселе» и т.д…

При написании работы использовались такие основные методы работы, как исторический, описательный. А также общенаучные методы: анализ, синтез, сравнение.

Структура курсовой работы:

В первой главе работы раскроем понятие и признаки ценных бумаг;

Во второй главе дадим определение ценным бумагам, раскроем их классификацию;

В третьей главе раскроем порядок эмиссии ценных бумаг.

ГЛАВА 1. ПОНЯТИЕ И ПРИЗНАКИ ЦЕННЫХ БУМАГ

В соответствии со ст.142 Гражданского Кодекса Российской Федерации «ценной бумагой является документ, удостоверяющий с соблюдением формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности»[1].

Ценная бумага – это документ установленной формы и с обязательными реквизитами, удостоверяющий имущественные права, осуществление или передача которых возможны лишь с предъявления такого документа.

Таким образом, ценная бумага - строго формальный документ. Важное значение уделяется таким признакам, как форма и реквизиты, так как при их несоблюдении ценная бумага может быть признана ничтожной. Например, если вексель составлен с нарушением формы (неправильно указана дата оплаты), то такой документ не может рассматриваться как вексель.

Отличительная особенность всех видов ценных бумаг - необходимость их предъявления для осуществления прав, удостоверенных ценными бумагами. В этом отличие прав субъектов гражданско-правовой сделки, осуществление которой не требует, по общему правилу, предъявления документа, подтверждающего заключение данной сделки[2].

Ценные бумаги подразделяются на «каузальные» и «абстрактные». Каузальными являются ценные бумаги, содержащие ссылку на основную сделку. В тех случаях, когда из ценной бумаги возникает новое обязательство, которое не зависит от лежащей в его основе сделки, имеют место абстрактные ценные бумаги[3].

В соответствии со ст. 145 ГК РФ, права, удостоверенные ценной бумагой, могут принадлежать:

- предъявителю ценной бумаги (ценная бумага на предъявителя);

- названному в ценной бумаге лицу (именная ценная бумага);

- названному в ценной бумаге лицу, которое может само осуществить эти права или назначить своим распоряжением (приказом) другое управомоченное лицо (ордерная ценная бумага).

Ценная бумага как документ относится к категории движимых вещей (см. п. 2 ст. 142 и п. 2 ст. 130 ГК). При этом выраженное в ней право может касаться как движимости, так и недвижимости (например, в закладной, оформляющей права на заложенную недвижимость). Многие ценные бумаги (в частности, акции и облигации) как вещи определяются родовыми признаками, несмотря на возможность их индивидуализации (например, по номерам), но могут быть и индивидуально определенными (вексель, выигравший лотерейный билет и т.д.)[4].

Следующий признак обозначим как законность ценной бумаги, - если документ обладает всеми вышеперечисленными признаками, но нет указания в законах о ценных бумагах на то, что документ является ценной бумагой, то он не является таковым.

Для признания документа ценной бумагой он должен отвечать некоторым особым признакам (свойствам), вытекающим из требований закона. К их числу относится, во-первых, литеральность, под которой понимается возможность требовать исполнения только того, что прямо обозначено в ценной бумаге. Отсюда необходимость установления и соблюдения строго формальных реквизитов, при отсутствии хотя бы одного из которых документ теряет свойства ценной бумаги (становится недействительным)[5].

Существование ценных бумаг допускается как в традиционной (документарной) форме, так и в бездокументарной форме. Та или иная форма устанавливается нормативным правовым актом, регулирующим соответствующий вид ценных бумаг. Документарная форма закреплена в ст. 142 ГК РФ, особенности оборота бездокументарных ценных бумаг установлены ст. 149 ГК РФ.

Ценные бумаги удостоверяют имущественные права (п. 1 ст. 142 ГК РФ). Вопрос относительно удостоверяемых прав носит дискуссионный характер. Так, в отношении ипотечных ценных бумаг допускается удостоверение как имущественных, так и неимущественных прав (причем законодатель говорит о неэмиссионности данного вида бумаг). Из этого следует, что ценная бумага может удостоверять как только имущественные, так и не имущественные права, связанные с имущественными.

На практике, однако, круг удостоверяемых прав может быть шире. Так, акция дает право держателю не только получать дивиденды, но и участвовать в управлении акционерного общества[6].

При передаче ценной бумаги права, которые ей удостоверяются, переходят в совокупности. Например, нельзя передать по векселю в 50 тысяч рублей права на получение только 20 тысяч рублей.

Удостоверенные ценной бумагой права можно осуществить или передать другому лицу только при предъявлении ценной бумаги (п. 1 ст. 142 ГК РФ). Это правило указывает на то, что никакие копии либо другие доказательства не будут иметь юридической силы, если сама ценная бумага не будет предоставлена (например, нельзя получить деньги в банке по ксерокопии чека)[7].

Для того, чтобы ценная бумага признавалась таковой, необходимо соблюдение установленной формы и обязательных реквизитов. Эти требования определяются законом либо в установленном им порядке (п. 1 ст. 144 ГК РФ). Отсутствие обязательных реквизитов или несоответствие ценной бумаги установленной для нее форме влечет ничтожность ценной бумаги (п. 2 ст. 144 ГК РФ). Что касается реквизитов ценных бумаг, то они устанавливаются законодательством применительно к каждому конкретному виду допускаемых к выпуску ценных бумаг. Важнейшим свойством такого документа, как ценная бумага, является необходимость его презентации (предъявления обязанному лицу). Только в этом случае возможна беспрепятственная реализация выраженного в документе права, ибо лишь предъявление бумаги гарантирует осуществление права управомоченного лица и лишь предъявителю подлинника этого документа обязанное лицо должно предоставить исполнение. Другие документы, используемые в обороте, могут доказывать наличие или содержание известных правоотношений (расписка, текст договора и т.п.), но не становятся обязательным условием реализации составляющих их прав. Поэтому начало презентации отличает ценную бумагу от других документов, имеющих гражданско-правовое значение[8].

Ценная бумага характеризуется также абстрактностью закрепленного в ней обязательства, поскольку отказ от его исполнения обязанным лицом со ссылкой на отсутствие основания или его недействительность не допускается (п. 2 ст. 147 ГК). Данное правило действует и тогда, когда в самой ценной бумаге указано основание ее выдачи, которое, например, оспаривается должником. Лишь отсутствие предусмотренных законом реквизитов может повлечь недействительность ценной бумаги (и, следовательно, выраженного в ней права)[9].

Наконец, ценная бумага придает выраженному в ней праву свойство автономности. Имеется в виду, что лицо, законным порядком приобретшее ценную бумагу, получает по ней право требования, не зависящее от прав на данную бумагу предшествующего обладателя, т.е. имеющее автономный (самостоятельный) характер. В силу этого обстоятельства выраженное в бумаге право переходит к добросовестному приобретателю таким, каким оно обозначено в бумаге, и потому обязанное по данной ценной бумаге лицо не вправе противопоставить такому приобретателю какие-либо возражения, основанные на его правоотношениях с предшественниками. Иначе говоря, участники правоотношения по ценной бумаге могут довериться ее формальным реквизитам, не принимая во внимание иных обстоятельств. Таким образом, ценной бумагой признается документ, удостоверяющий с соблюдением установленной формы (реквизитов) имущественные права, осуществление или передача которых возможны только при его предъявлении (п. 1 ст. 142 ГК)[10].

Итак, мы дали определение ценным бумагам, выделили их общие признаки, а теперь перейдем к рассмотрению отдельных видов ценных бумаг.

ГЛАВА 2. ВИДЫ ЦЕННЫХ БУМАГ

Выделяют следующие классификации ценных бумаг, - по характеру удостоверяемых прав и в зависимости от правообладателя.

- -по характеру удостоверяемых прав различают:

денежные (финансовые) - ценные бумаги, держатель которых имеет право при их предъявлении получить деньги (акции, векселя, чеки, т.е. ценные бумаги);

товарораспорядительные - ценные бумаги, которые дают право получать и распоряжаться товаром (коносамент, складское свидетельство)[11];

- -в зависимости от правообладателя выделяют:

предъявительские - ценные бумаги права по которой принадлежат лицу, предъявившему ее. Для передачи прав достаточно простого вручения ценной бумаги третьему лицу. Такие ценные бумаги обладают наибольшей оборотоспособностью, однако в случае кражи либо утраты следует учитывать возможные риски (сберегательная книжка на предъявителя, облигации, векселя и др.);

ордерные - ценные бумаги, права по которым принадлежат лицу, названному в ценной бумаге. Правообладатель может самостоятельно осуществлять операции, либо назначить другое управомоченное лицо своим распоряжением (приказом). По такой ценной бумаге права передаются путем совершения на ней передаточной надписи (индоссамента) (п. 3 ст. 146 ГК РФ). (вексель, чек, коносамент и др.)[12]

именные ценные бумаги - права принадлежат названному в ценной бумаге лицу, и только он может их осуществлять. Передача прав по таким ценным бумагам осуществляется в порядке, предусмотренном для уступки требований (цессии) (п. 2 ст. 146 ГК РФ). При этом лицо, передающее право (цедент) несет перед приобретателем права (цессионарием) ответственность за недействительность передаваемого требования, но не за его исполнение). (например, чек, акция, облигация, вексель и др.)

2.1 Акция

Акция - ценная бумага без установленного срока обращения, которая свидетельствует о внесении определенного пая в уставный фонд акционерного общества, дает право на участие в управлении им, получении части прибыли в форме дивидендов, а также на участие в распределении имущества в случае его ликвидации. Акции бывают именные, на предъявителя, бесплатные (которые распространяются среди акционеров пропорционально количеству уже принадлежащих им акций), а также простые и привилегированные[13].

Доход от простых акций зависит от чистого дохода предприятия.

Привилегированные акции выпускаются на сумму примерно 10% уставного фонда и бывают следующих видов[14]:

* кумулятивные, по ним выплачиваются не только текущие, но и не выплаченные ранее проценты;

* с корректируемой ставкой, проценты по которым могут увеличиваться или уменьшаться;

* некумулятивные, не дающие права на проценты за любой период, если совет директоров не огласил об их выплате;

* конвертируемые, которые могут обмениваться на простые;

* с паевым участием, по которым выплачиваются дополнительные суммы дивидендов, если по простым акциям они больше.

Акция - ценная бумага, заверяющая долевое участие владельца в капитале деловой единицы бизнеса, которая имеет статус юридического лица в форме корпорации. Эмиссия акций осуществляется в трех случаях[15]:

* во время акционирования, т. е. учреждения акционерного общества, с целью формирования акционерного капитала;

* когда уже существующая компания преобразуется в акционерное общество;

* при дополнительной мобилизации капитала для увеличения уже имеющегося уставного капитала.

Существует несколько классификаций акций[16]:

1) по способу их передачи от одного акционера другому (именные и на предъявителя);

2) в соответствии с правом участия в управлении корпорацией (обыкновенные и привилегированные).

Корпорация может выпускать только те виды акций, которые утверждены ее уставом.

Именными называют акции, собственники которых должны быть зарегистрированы в реестре корпорации. О собственниках таких акций в книге регистрации акционеров делается соответствующая запись с указанием времени и количества купленных акций. Акции на предъявителя не регистрируются. Для руководства корпорации более удобными являются именные акции, так как они позволяют контролировать процесс движения акционерного капитала и концентрацию акций в руках отдельных акционеров. Акционеры же отдают предпочтение акциям на предъявителя, потому что они свободно продаются и покупаются на вторичном рынке[17].

Обыкновенными называют акции, собственник которых имеет право голоса на общем собрании акционеров и право на получение дивидендов. Каждая акция наделяет ее собственника одним голосом на общем собрании акционеров. Обыкновенная акция не дает гарантии на получение дивидендов, которые зависят от результатов хозяйственной деятельности корпорации[18].

Обыкновенные акции могут выпускаться сериями "А" и "Б". Как правило, серия "А" предусматривается для учредителей корпорации, т. е. лиц, подписавших ее устав, а серия "Б" - для остальных инвесторов. Владельцы акций серии "А" имеют больше прав, а также возможность получения больших дивидендов (плату за риск).

Привилегированные акции являются именными, они гарантируют акционеру получение определенных дивидендов независимо от размера полученного чистого дохода. Привилегированная акция не имеет права голоса, но ее собственник имеет право на первоочередное получение дивиденда, т. е. до выплаты дивидендов по обычным акциям.

Корпорация может выпускать несколько серий привилегированных акци, при этом различные серии имеют разное количество привилегий. Опись привилегий по каждой серии акций размещается на ее сертификате.

Существует несколько подвидов привилегированных акций[19]:

- принимающие и не принимающие участие в распределении сверхприбылей;

- кумулятивные и некумулятивные (в зависимости от возможности получения в будущем объявленных, но не выплаченных дивидендов);

- конвертируемые и неконвертируемые (которые можно или нельзя обменять на другой вид акций).

Стоимость привилегированных акций не должна превышать 10% уставного фонда. Отсюда вывод, что они вносят небольшой вклад в финансирование корпорации, но играют большую роль в ее управлении.

2.2 Облигация

Облигация - это ценная бумага, которая свидетельствует о внесении ее собственником определенных средств и подтверждает обязательства эмитента возвратить собственнику номинальную стоимость в предусмотренный срок с выплатой процентов[20].

Отличие облигации от акции состоит в том, что ее собственник не является членом акционерного общества и не имеет права голоса на собрании акционеров.

Облигации бывают именные и на предъявителя, процентные (по которым процент выплачивается в соответствии с условиями их выпуска, размерами и сроками выплаты), беспроцентные, т. е. целевые (по которым проценты не выплачиваются, но собственник может приобрести на них определенные товары), конвертируемые (которые можно обменивать на другие ценные бумаги), гарантированные (под которые есть залог недвижимости), необеспеченные серийные (которые гасятся сериями), ординарные - все сразу, с правом достаточного погашения - раньше срока по желанию собственника, компенсированные (которые в любой момент можно свободно обменять на наличные деньги)[21].

Облигацией называют письменное долговое обязательство, в котором эмитент обязуется выполнить определенные условия - обратную выплату полученной денежной суммы и установленного процента вознаграждения. Выпуск облигаций является одной из форм займа капитала[22].

К общим расходам эмитента облигаций относятся:

- суммарные годовые расходы на обслуживание облигаций;

- технические расходы на выпуск облигаций;

- расходы на размещение облигаций.

Гарантией погашения облигаций как срочного долгового обязательства является общая гарантия со стороны эмитента. Этой гарантией является право собственника облигации на часть имущества в случае невыполнения эмитентом своих обязательств, но без права на арест этого имущества.

Различия акций и облигаций состоят в следующем[23]:

1) владелец облигаций является кредитором корпорации, в то время как акционер - одним из ее собственников;

2) владелец облигации получает по ней проценты, которые являются фиксированными и определенными, в течение определенного, указанного на ней срока. Акционер же получает дивиденды, которые корпорация выплачивает только в случае получения прибыли;

3) как и другие кредиторы, владельцы облигаций не имеют права голоса; акционер же имеет право голоса при решении всех вопросов, касающихся его имущественных интересов;

4) процентные платежи, выплачиваемые по облигациям, относятся к расходам корпорации, - они вычитаются из облагаемой прибыли. Источником же дивидендов является чистый доход, который остается после выплаты налогов.

Периодические выплаты доходов по облигациям в виде процентов проводятся на основании купона - отрывного талона с напечатанной на нем процентной ставкой. Количество купонов равняется количеству выплат по облигации до ее погашения. Облигация имеет следующие обязательные элементы: номинал, купонную ставку, дату погашения, договор эмиссии, положение о выплате, обеспечение, рейтинг[24].

Номинал - денежная сумма, указанная на лицевой стороне сертификата облигации. Собственник получает номинал в день наступления срока погашения[25].

Купонная ставка - обусловленный процент от номинальной стоимости, которую эмитент должен выплачивать ежегодно. Хотя купонная ставка устанавливается как годовая, она может выплачиваться по частям, т. е. раз в полугодие или раз в квартал[26].

Дата погашения - календарная дата, день, когда компания возвращает покупателю сумму, равную номиналу облигации и прекращает выплату процентов[27].

Договор эмиссии - контракт на выпуск облигационного займа. Он выполняется в виде договора между эмитентом и трастовой компанией. Трастовая компания является гарантом надежности корпорации перед инвесторами, следит за тем, как эмитент выполняет свои обязательства[28].

Положение о выплате - пункт договора об эмиссии, согласно которому эмитент создает специальный фонд погашения, из которого проводится выплата процентов и номинальной стоимости облигации. Этот фонд находится под контролем трастовой компании[29].

Обеспечение - активы или имущество корпорации, которые являются гарантом во время выпуска облигаций. Корпорация может выпускать облигации без обеспечения. Исходя из наличия обеспечения облигации подразделяют на обеспеченные и необеспеченные[30].

Рейтинг облигаций - оценка инвестиционных качеств облигаций специальными фирмами. Конечно, оцениваются не все выпуски облигаций, а только те, которые имеют широкий вторичный рынок. Облигации, которые имеют высокий рейтинг, называются облигациями инвестиционного класса. Критерием зачисления в этот класс есть достаточно высокая степень достоверности того, что эмитент выполнит свои обязательства в условиях как нормальной, так и неблагоприятной конъюнктуры. Облигации с низким рейтингом считаются спекулятивными. Облигации, как и акции, имеют номинал и рыночную цену. Рыночная цена облигации, выраженная в процентах к ее номиналу, называется курсом облигации. Если рыночная цена облигации выше номинала, то говорят, что она продается с премией. Если же она меньше номинала, то новый владелец покупает ее с дисконтом. Если покупатель платит номинал, то имеет место паритет. Какой бы не была рыночная цена облигации, проценты по ней начисляются по отношению к номиналу[31].

2.3 Вексель

Вексель - ценная бумага, свидетельствующая о безусловном денежном обязательстве векселедателя уплатить после наступления определенного срока известную сумму денег собственнику векселя (векселедержателю)[32].

Вексель может быть ордерным (выдан без указания владельца, на предъявителя) или именным. В обоих случаях передача прав по векселю происходит путём совершения специальной надписи - индоссамента, хотя для передачи ордерного векселя индоссамент не обязателен. Если вексель был получен по именному индоссаменту (с указанием лица, которому должно быть произведено исполнение), то при передаче обязательно нужно указать новый индоссамент, который подписывает текущий владелец. При бланковом индоссаменте (без указания получателя векселя) последующие передачи возможны без новых индоссаментов. Лицо, передавшее вексель посредством индоссамента, несёт солидарную ответственность перед последующими векселедержателями наравне с векселедателем. Всё это существенно отличает вексель от передачи прав требования по цессии[33].

В простом и переводном векселе, который подлежит оплате сроком по предъявлении или во столько-то времени от предъявления, векселедатель может (но не обязан) обусловить, что на вексельную сумму будут начисляться проценты. Во всяком другом векселе такое условие (о начислении процентов) не допускается. Согласно международным правилам, процентная ставка должна быть указана в векселе. По российскому закону проценты выплачиваются в размере учётной ставки, установленной Центральным банком Российской Федерации по правилам, установленным ст. 395 Гражданского кодекса Российской Федерации. Проценты начисляются со дня составления переводного векселя, если не указана другая дата. Надпись на векселе, удостоверяющая, что вексель подлежит оплате по предъявлении или по истечении определённого срока со дня его предъявления, называется ависто. Надпись ависто может также учиняться на чеках и переводах[34].

Реквизиты векселя:

1. Вексельная метка.

2. Сумма векселя.

3. Наименование трассата (должника).

4. Срок платежа.

5. Место платежа.

6. Ремитент (получатель).

7. Дата и место составления векселя.

8. Подпись векселедателя (кредитора).

Черты векселя[35]:

- абстрактен, - это фактическое обособление векселя от той первоначальной сделки, в результате которой он возник. Вексель существует как самостоятельная ценная бумага, совершенно не связанная с выполнением каких-либо конкретных обязательств по договору (не указан конкретный вид сделки);

-бесспорен, - обязанные по векселям не могут выдвигать каких-либо возражений против своей обязанности платить. Существуют специфические юридические процедуры, облегчающие требование в получении долга:

- можно передать как платежное средство;

- всегда имеет денежное обязательство;

- стороны, указанные на векселе, несут солидарную ответственность.

Вексель может использоваться для погашения собственного долга, его можно хранить до указанного срока и предъявить к оплате; продать вексель до срока платежа[36].

В общем понимании, вексель - это вид ценной бумаги, абстрактное денежное обязательство строго установленной законом формы. Вексель является безусловным и бесспорным долговым документом. Различают два вида векселя: простой и переводной[37].

Простой ничем не обусловленное обязательство лица, его выдавшего, в уплате означенной суммы денег по требованию или в определенный срок поименованному в векселе лицу или его приказу (т. е. другому указанному им лицу). В процессе вексельного обращения к векселедателю и акцептанту могут присоединиться и другие лица, например, индоссанты, передающие векселя по индоссаменту, и авалисты. Вексельное законодательство большинства стран основано на Женевской вексельной конвенции 1930г., к которой в свое время присоединился и СССР. Согласно ФЗ «О переводном и простом векселе» от 21 февраля 1997г. В РФ вексельное обращение регулируется Положением о переводном и простом векселе, введенном в действие Постановлением Центрального Исполнительного Комитета и Совета Народных Комиссаров СССР от 7 августа 1937 г. (СЗ СССР, 1937 г., № 52, ст. 221), дальнейшие инструкции и разъяснения Центрального банка и Министерства Российской Федерации в 1998-1999 гг. основываются на принципиальных положениях этого документа[38].

Переводной вексель определяют как выписанный в установленной форме документ, который заключает в себе ничем не обусловленное предложение одной стороны, векселедателя (трассанта), другой стороне, плательщику (трассату), уплатить в указанный срок определенную денежную сумму третьей стороне, векселедержателю (ремитенту). Иногда слово "предложение" заменяют словом "приказ". Класс векселей достаточно многообразен, они отличаются по эмитенту, виду обслуживаемой сделки и субъекту, получающему оплату[39].

По признаку эмитента различают[40]:

- казначейские векселя - краткосрочные долговые обязательства, выпускаемые правительством страны обычно при посредничестве Центрального банка со сроком погашения, как правило, от 90 до 180 дней;

- частные векселя - эмитируются корпорациями, финансовыми группами, коммерческими банками. Вексель может обслуживать чисто финансовые и товарные сделки. Финансовый вексель отражает отношение займа денег векселедателем у векселедержателя под определенные проценты. Посредством финансового векселя осуществляется выдача кредита, перечисление в бюджет налогов, получение бюджетного финансирования, заработной платы, обмен валюты и т.п.

Виды векселя

По переводному и простому векселю вправе обязываться граждане Российской Федерации и юридические лица Российской Федерации. Российская Федерация, субъекты Российской Федерации, городские, сельские поселения и другие муниципальные образования имеют право обязываться по переводному и простому векселю только в случаях, специально предусмотренных федеральным законом. Переводной и простой вексель должен быть составлен только на бумаге (бумажном носителе). Положение о переводном и простом векселе не дает нам легального определения векселя. Разработчики Конвенции, устанавливающей Единообразный закон о переводном и простом векселе 1930 года не пришли к единому мнению по поводу определения векселя. Часть первая Гражданского кодекса РФ в редакции 1998 г. называет виды ценных бумаг в статье 143, но не дает им определения[41].

Официальное определение векселя содержится в статье 815 Гражданского кодекса РФ. Часть первая этой статьи гласит: «В случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, удостоверяющий ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы, отношения сторон по векселю регулируются законом о переводном и простом векселе».

Казначейский вексель - краткосрочная облигация казначейства. Они выпускаются на предъявителя. Это высоколиквидные ценные бумаги, занимающие основное место в портфеле корпораций. Их часто называют вторыми деньгами[42].

2.4 Чек

Чек - вид ценных бумаг, денежный документ четко установленной законом формы, который содержит приказ собственника текущего счета в финансовом институте о выплате владельцу чека суммы денег, указанной в этом обязательстве. Чек предназначен для упрощения платежного оборота. Для точного выяснения взаимоотношений чека и близких ему институтов необходимо выяснить юридическую природу чека[43].

В зависимости от того, как конструируется юридическая природа чека, чековые законодательства различных стран можно разбить на три группы. К первой группе относятся законодательства английского типа, ко второй - французского и к третьей - германского. Законодательства английского типа (английский закон 1882 г., законы США) рассматривают чек как вид переводного векселя. Этому способствуют особенности английского вексельного права, которое, во-первых, допускает векселя на предъявителя и, во-вторых, не требует вексельной метки. Таким образом, является вполне возможным определить чек как переводный вексель, оплачиваемый по предъявлении и трассированный на банкира[44].

ст. 877 ГК РФ признает чеком ценную бумагу, содержащую ничем не обусловленное поручение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодателем является лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем - лицо, в пользу которого выдан чек, плательщиком - банк, в котором находятся денежные средства чекодателя.

В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков. Отзыв чека до истечения срока для его предъявления не допускается. Выдача чека не погашает денежного обязательства, во исполнение которого он выдан[45].

Основными признаками чека как ценной бумаги являются[46]:

1) это документ, удостоверяющий имущественные права, осуществление или передача которых возможны только при его предъявлении. Имущественными правами в данном случае являются требования уплаты определенной денежной суммы;

2) этот документ должен быть выполнен с соблюдением требований к его форме и содержать обязательные реквизиты;

Выделяют:

- денежные чеки;

- расчетные чеки.

Денежные чеки применяются для выплаты держателю чека наличных денег в банке (например, на заработную плату, хозяйственные нужды, командировочные расходы, закупки сельскохозяйственных продуктов и т. д.).

Расчетные чеки - чеки, применяемые для безналичных расчетов. Расчетный чек - документ установленной формы, содержащий безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы с его счета на счет получателя средств (чекодержателя). Расчетный чек, так же как и платежное поручение, оформляется плательщиком, но в отличие от платежного поручения чек передается плательщиком предприятию-получателю платежа в момент совершения хозяйственной операции, которое и предъявляет чек в свой банк для оплаты. Расчетные чеки бывают покрытыми и непокрытыми[47].

Покрытые расчетные чеки - это чеки, средства по которым предварительно депонированы клиентом-чекодателем на отдельном банковском счете «Расчетные чеки», что обеспечивает гарантию платежа по данным чекам.

Непокрытые расчетные чеки - это чеки, платежи по которым гарантируются банком; в этом случае банк гарантирует чекодателю при временном отсутствии средств на его счете оплату чеков за счет средств банка. Сумма гарантий банка, в пределах которой могут быть оплачены чеки, учитывается в банке-гаранте на внебалансовом счете «Гарантии, поручительства, выданные банком». В настоящее время, согласно указаниям Центрального Банка России, предусматривается использование в расчетах только покрытых расчетных чеков[48].

2.5 Коносамент

Коносамент - это документ, выдаваемый перевозчиком груза грузовладельцу. Удостоверяет право собственности на отгруженный товар.

Коносамент выполняет одновременно несколько функций[49]:

расписка перевозчика в получении груза для перевозки, с одновременным описанием видимого состояния груза

товарно-транспортная накладная

подтверждение договора перевозки груза

товарораспорядительный документ

Может служить обеспечением кредита под отгруженные товары.

В коносаменте, как ценной бумаге, должны быть определенные обязательные реквизиты и сведения о грузе. Их отсутствие лишает коносамент функций товарораспорядительного документа, и он перестает быть ценной бумагой. Коносамент выписывается в нескольких экземплярах, один из которых вручается грузоотправителю. При выдаче груза по одному из экземпляров коносамента все остальные экземпляры теряют силу[50].

2.6 Государственные ценные бумаги

Государственные ценные бумаги - это ценные бумаги, эмитированные с целью покрытия бюджетного дефицита от имени правительства или местных органов власти, но непременно гарантированные правительством.

Разновидности по сроку действия: краткосрочные облигации - казначейские векселя, на срок от недели до 1 года, среднесрочные - ноты, на срок от 1 года до 5 лет, долгосрочные - боны, на срок более 5 лет. Существуют и нерыночные государственные ценные бумаги, выпускаемые с целью привлечения сбережений населения: сберегательные боны, сертификаты и пр[51].

Рынок государственных ценных бумаг - важнейший элемент фондового рынка любой страны.

Государственные ценные бумаги могут выполнять такие функции как: налоговое освобождение, обслуживание государственного долга, финансирование государственных доходов. Они бывают[52]:

-Государственные долгосрочные обязательства;

-Государственные краткосрочные бескупонные обязательства;

-Облигации государственного сберегательного займа;

-Государственные казначейские векселя;

-Облигации внутреннего валютного займа и т.д.

На сегодняшний день основным видом ценных бумаг продолжают оставаться государственные ценные бумаги.

2.7 Депозитные и сберегательные сертификаты

В пункте 1 статьи 844 главы 44 Гражданского кодекса Российской Федерации значение определено как: «Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка». Депозитный (сберегательный) сертификат - это именная ценная бумага, удостоверяющая сумму депозита, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы депозита и обусловленных в сертификате процентов[53].

Депозитный сертификат - свидетельство банка-эмитента о депонировании денежных средств. Депозитный сертификат удостоверяет право вкладчика на получение по истечении установленного срока суммы депозита и процентов по нему. Депозитные сертификаты могут быть депонированы в иностранной валюте. А почему в Гражданском кодексе РФ при описании сертификатов применено словосочетание двух слов - «сберегательный, депозитный»? Это связано с тем, что условия выпуска и обращения обоих видов сертификатов одинаковы, но сфера применения разная. Депозитные сертификаты применяются только для обслуживания юридических лиц, а сберегательные сертификаты - только для обслуживания населения. Различают именные сберегательные сертификаты и на предъявителя. Это ценная бумага с фиксированными сроком и вознаграждением. Выпускается она, как правило, на предъявителя. Эта высоколиквидная ценная бумага имеет активный вторичный рынок[54].

Существуют еще следующие виды ценных бумаг:

Опцион - ценная бумага, являющаяся результатом опционного контракта, согласно которому один из его участников приобретает право купли или право продажи какого-нибудь количества ценных бумаг по обусловленной цене в течение некоторого периода времени, а другой участник обязуется при необходимости продать или купить ценные бумаги по определенной цене. Собственник опциона имеет право выбора: купить (продать) или не делать этого. Он не несет по опциону никаких других обязательств, кроме уплаты премии. Варрант является специфическим видом ценных бумаг. Его появление связано с обязательством, которое продавец дает покупателю относительно права собственности на ценные бумаги, находящиеся уже в обращении (например, обычные акции). Владелец варранта может обменять его на указанное в нем количество обычных акций по твердой цене в течение определенного периода времени, если курс акций достигнет обусловленной величины. Закладные ценные бумаги выпускаются под уже существующие закладные. Закладная - это долговое обязательство, появление которого связано с получением кредита под развитие недвижимости. Коммерческие ценные бумаги - необеспеченные краткосрочные обязательства, которые корпорация выпускает с целью привлечения средств для финансирования текущих операций. Срок их существования - 5-30 дней; реже встречаются коммерческие ценные бумаги сроком до 270 дней. Отдельная группа ценных бумаг - это долговые обязательства предпринимателей, которые оперируют в сфере оптовой торговли и связаны с будущими платежами. Фьючерсный контракт - ценная бумага, причиной появления которой является договор о поставке оговоренного количества ценностей в течение определенного периода времени по цене, установленной в момент заключения договора. Ценовая определенность и обязательность выполнения - главные характеристики фьючерсов[55].

Фьючерсы и опционы схожи: и те, и другие дают возможность приобрести в будущем определенное количество фондовых ценностей, но между ними существуют различия:

- фьючерсы не являются актами купли-продажи, это твердое обязательство поставки ценностей;

- фьючерсный контракт включает требование обязательного расчета после окончания его срока. Невыполнение контракта предусматривает компенсацию;

- риск, связанный с фьючерсным соглашением, намного выше, потому что выполнение соглашения обязательно.

Широко используются опционы на фьючерсы, которые дают право купить или продать фьючерс по установленной цене.

Еще можно вспомнить приватизационный чек. Он является государственной ценной бумагой целевого назначения на предъявителя, имеющей номинальную стоимость в рублях и используемой как платежной средство для приобретения объектов приватизации. Продажа акций приватизируемых государственных и муниципальных предприятий на аукционе исключительно за приватизационные чеки получила название чекового аукциона. Продажа акций приватизируемых предприятий на специализированных чековых аукционах согласно п.5.4.1 Государственной программы приватизации государственных и муниципальных предприятий в РФ на 1992 -1993 г. г. являлась основной формой продажи акций до 1 июля 1994 г. и осуществлялась в соответствии с планами приватизации, утвержденными комитетами по управлению имуществом, и планами-графиками проведения специализированных чековых аукционов. При проведении чековых аукционов акции приватизированных предприятий обменивались в определенной пропорции на приватизационные чеки. Количество акции, приходящееся на один приватизационный чек, определялось в зависимости от количества участников аукциона и предъявленных ими приватизационных чеков[56].

ГЛАВА 3. ЭМИССИЯ ЦЕННЫХ БУМАГ

Первый выпуск акций банка должен полностью состоять из обыкновенных именных акций. Регистрация и продажа банком-эмитентом этих акций освобождается от обложения налогом на операции с ценными бумагами[57].

Размещение акций повторного выпуска может осуществляться путем подписки (открытой или закрытой), путем распределения среди акционеров общества и путем конвертации. Регистрация дополнительного выпуска акций должна по общему правилу сопровождаться регистрацией проспекта эмиссии[58].

Рассмотрим подробнее этапы эмиссии ценных бумаг.

1 этап

Решение о выпуске ценных бумаг принимается либо общим собранием акционеров, либо наблюдательным советом банка.

Чтобы получить право выпускать ценные бумаги, банк должен:

- Быть безупречным в течение 3 завершенных финансовых лет

- Не подвергаться санкциям со стороны государственных органов за нарушение действующего законодательства в теч. 3 лет

- Не иметь просроченные задолженности кредиторам и по платежам в бюджет[59].

2 этап

Проспект эмиссии подготавливается Правлением банка и подписывается его председателем и глав. бухгалтером. При первом выпуске акций в случае преобразования банка из паевого в акционерный, а также при повторном выпуске акций и выпуске облигаций всеми банками проспект эмиссии должен быть заверен независимой аудиторской фирмой[60].

3 этап

Для регистрации выпуска ценных бумаг банк-эмитент представляет в Департамент контроля за деятельностью кредитных организаций на финансовых рынках Банка России или в территориальное учреждение Банка России по месту своего нахождения документы.

В момент государственной регистрации выпуска ценных бумаг им присваивается государственный регистрационный номер[61].

4 этап

Публикация проспекта эмиссии. Осуществляется банком-эмитентом путем издания ее проспекта в виде отдельной брошюры тиражом, достаточным для информирования всех потенциальных покупателей[62].

5 этап

Размещение выпускаемых ценных бумаг начинается после регистрации проспекта эмиссии[63]

6 этап

Публикация итогов выпуска ценных бумаг в том же печатном органе.

Выпуск банками неэмиссионных бумаг

Неэмиссионными ценными бумагами являются сберегательные и депозитные сертификаты, чеки, векселя и др.

Срок рассмотрения условий выпуска регистрирующим органом не должен превышать двух недель. С момента регистрации новых условии выпуска сертификатов кредитная организация не вправе размешать сертификаты в соответствии с ранее зарегистрированными условиями выпуска[64].

Выпуск банками сберегательных и депозитных сертификатов является условием осуществления операций по привлечению во вклады денежных средств физических и юридических лип и полностью регламентирован нормативным актом Банка России.

Выпуск банками векселей

Банковский вексель - ордерная ценная бумага, и большинство банков сохраняют такую его сущность. Однако в ряде случаев при наличии определенных оговорок, допустим выпуск как именных векселей (путем внесения в них слов «не приказу»), так и векселей на предъявителя (путем предъявления банковского или предъявительского индоссамента)[65].

Банки могут выпускать свои векселя как сериями, так и в разовом порядке. Привлекательность единичного векселя в том, что условия его выпуска и обращения можно определить с учетом интересов конкретного вкладчика. Серийному выпуску векселей банки отдают явное предпочтение, поскольку в этом случае обеспечивается привлечение большого количества инвесторов и значительного объема ресурсов[66].

В настоящее время от коммерческих банков не требуется регистрации выпуска векселей или утверждения условий их выпуска.

ЗАКЛЮЧЕНИЕ

Итак, в нашей работе в качестве одной из целей было раскрытие понятия ценных бумаг. Ценная бумага - это документ, имеющий установленную форму, соответственные обязательные реквизиты или иные права на имущество. Передача или осуществление этих документов реализуется исключительно при их предъявлении.

Признаки ценных бумаг вытекают из определения: 1) соблюдение установленных законом формы (документарной или бездокументарной) и обязательных реквизитов; 2) удостоверение права имущественного характера; 3) презентативность документа; 4) указание на нее в законе или установленном им порядке; 5) публичная достоверность.

Во второй главе мы раскрыли классификацию ценных бумаг, более подробно выделили некоторые их виды.

Третью главу посвятили процессу эмиссии ценных бумаг.

В процессе изучения темы мы пришли к выводу, что законодательство, регулирующее рынок ценных бумаг, далеко от совершенства. Тем не менее, сам рынок имеет место быть и развивается, заимствуя и порождая новые виды и формы ценных бумаг. Например, в недалеком прошлом ценные бумаги издавались только в бумажной форме, а на сегодняшний день они находят свое отражение в форме записей в книгах учета, издаются на различных носителях информации, - все это говорит о широком применении ценных бумаг на рынке, а дальнейшее развитие экономики несомненно будет способствовать появлению новых видов и форм ценных бумаг. Именно поэтому тематика понятия ценных бумаг, а также их видов будет актуальна не только сегодня, но и в будущем. Актуальность темы заключается также в том, что использование ценных бумаг способствует развитию предпринимательства, а, следовательно, и всей экономики страны.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые акты:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (в действ. Ред.)

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (в действ. ред.)

- Федеральный закон от 22 апреля 1996 г. N 39-ФЗ «О рынке ценных бумаг» (в действ. ред.)

- Федеральный закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах» (в действ. ред.)

- Федеральный закон от 11.03.1997 N 48-ФЗ «О переводном и простом векселе» (в действ. ред.)

- Федеральный закон от 29.07.1998 N 136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» (в действ. ред.)

Литература:

- Алехин Б. И. Рынок ценных бумаг: Учебник / Алехин Б.И., – М.: Питер, 2017. - 461 c.

- Анесянц С. А. Основы функционирования рынка ценных бумаг : Учебник/ Анесянц С.А., - М.: Финансы и статистика, 2017. - 144 c.

- Белов В. А. Государственное регулирование рынка ценных бумаг : Учебник / Белов В.А., - М.: Высшая школа, 2016. - 352 c.

- Боровкова В. А. Рынок ценных бумаг : Учебник/ Боровкова В.А., - М.: Питер, 2017. - 332 c.

- Вавулин Д.О. О новом регуляторе российского фондового рынка. // Вавулин Д.О. , М.: Рынок ценных бумаг, - 2014. - №11. – с.19-22.

- Гонгало Б.М. Гражданское право: Учебник / Гонгало Б.М., – М.: Статут, 2016. -511 с.

- Горохов А. А. Комментарий к Федеральному закону «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (постатейный) / А.А. Горохов, Д.А. Вавулин, А.С. Емельянов. - М.: Деловой двор, 2017. - 176 c.

- Галанов В. А. Рынок ценных бумаг: Учебник / Галанов В.А., - М.: ИНФРА-М, 2017. - 384 c.

- Михайленко М. Н. Рынок ценных бумаг : Учебник и практикум для академического бакалавриата / Михайленко М.Н., — М. : Издательство Юрайт, 2017. — 324 с.

- Мильганова Н.С. Эффективность фондового рынка. // Мильганова Н.С. , М.: Вопросы экономики. - 2014. - №5. - с.97-110.

- Петров М.И. Правовое регулирование рынка ценных бумаг: Учебник/ Петров М.И,. - М.: СПб: Питер, 2017. - 240 c.

- Янукян М.Г. Практикум по рынку ценных бумаг / Янукян М.Г., - М.: СПб: Питер, 2016. - 192 c.

ПРИЛОЖЕНИЯ

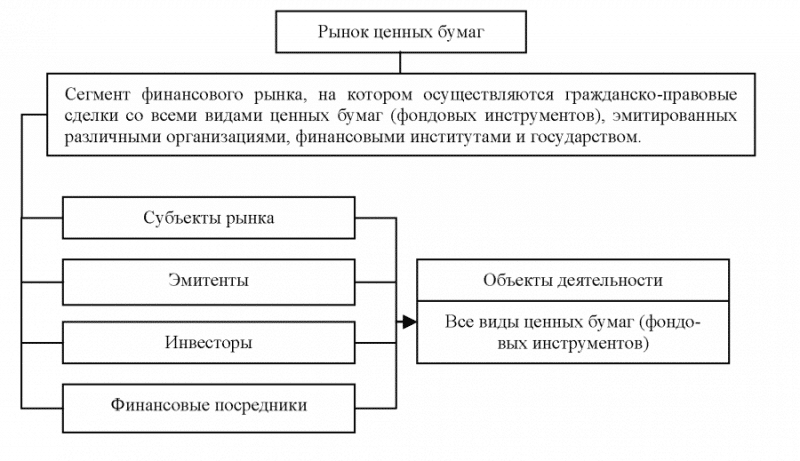

Таблица1

«Структура рынка ценных бумаг»

Таблица составлена по: Михайленко М. Н. Рынок ценных бумаг : Учебник и практикум для академического бакалавриата / Михайленко М.Н., — М. : Издательство Юрайт, 2017. — 324 с.

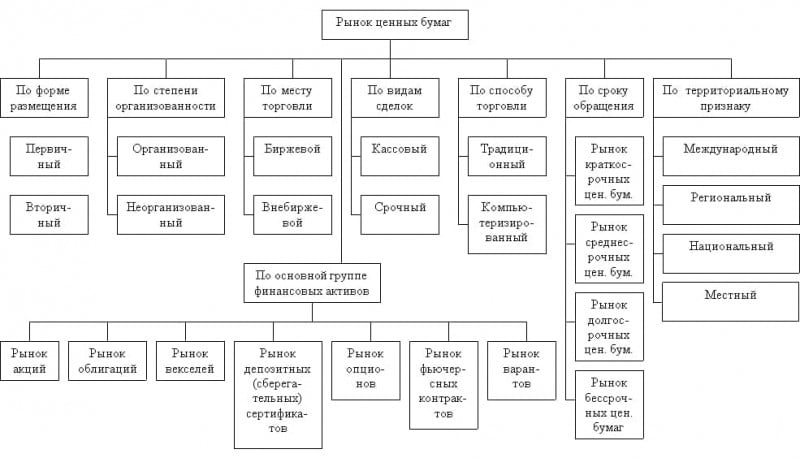

Таблица 2

«Классификация рынка ценных бумаг»

Таблица составлена по: Галанов В. А. Рынок ценных бумаг: Учебник / Галанов В.А., - М.: ИНФРА-М, 2017. - 384 c.

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (в действ. Ред.) ↑

-

Алехин Б. И. Рынок ценных бумаг: Учебник / Алехин Б.И., – М.: Питер, 2017. - 61 c. ↑

-

Анесянц С. А. Основы функционирования рынка ценных бумаг : Учебник/ Анесянц С.А., - М.: Финансы и статистика, 2017. - 14 c. ↑

-

Вавулин Д.О. О новом регуляторе российского фондового рынка. // Вавулин Д.О. , М.: Рынок ценных бумаг, - 2014. - №11. – с.19 ↑

-

Там же, - 120 с. ↑

-

Боровкова В. А. Рынок ценных бумаг : Учебник/ Боровкова В.А., - М.: Питер, 2017. - 32 c. ↑

-

Белов В. А. Государственное регулирование рынка ценных бумаг : Учебник / Белов В.А., - М.: Высшая школа, 2016. - 35 c. ↑

-

Там же, - 45 с. ↑

-

Анесянц С. А. Основы функционирования рынка ценных бумаг : Учебник/ Анесянц С.А., - М.: Финансы и статистика, 2017. - 167 c. ↑

-

Гонгало Б.М. Гражданское право: Учебник / Гонгало Б.М., – М.: Статут, 2016. -465 с. ↑

-

Галанов В. А. Рынок ценных бумаг: Учебник / Галанов В.А., - М.: ИНФРА-М, 2017. - 287 c. ↑

-

Там же, - с.288 ↑

-

Михайленко М. Н. Рынок ценных бумаг : Учебник и практикум для академического бакалавриата / Михайленко М.Н., — М. : Издательство Юрайт, 2017. — 288 с. ↑

-

Петров М.И. Правовое регулирование рынка ценных бумаг: Учебник/ Петров М.И, - М.: СПб: Питер, 2017. - 157 c. ↑

-

Там же, - с.168 ↑

-

Там же, - с.170 ↑

-

Там же, - с.175 ↑

-

Там же, - с.177 ↑

-

Михайленко М. Н. Рынок ценных бумаг : Учебник и практикум для академического бакалавриата / Михайленко М.Н., — М. : Издательство Юрайт, 2017. — 231 с. ↑

-

Мильганова Н.С. Эффективность фондового рынка. // Мильганова Н.С. , М.: Вопросы экономики. - 2014. - №5. - с.99 ↑

-

Там же, - с.100 ↑

-

Там же, - с.102 ↑

-

Петров М.И. Правовое регулирование рынка ценных бумаг: Учебник/ Петров М.И, - М.: СПб: Питер, 2017. - 145 c. ↑

-

Там же, с.146 ↑

-

Там же, с.147 ↑

-

Петров М.И. Правовое регулирование рынка ценных бумаг: Учебник/ Петров М.И, - М.: СПб: Питер, 2017. - 148 c. ↑

-

Там же, - с.150 ↑

-

Там же, - с.151 ↑

-

Там же, - с.152 ↑

-

Там же, - с.153 ↑

-

Там же, - с.154 ↑

-

Федеральный закон от 22 апреля 1996 г. N 39-ФЗ «О рынке ценных бумаг» (в действ. ред.) ↑

-

Алехин Б. И. Рынок ценных бумаг: Учебник / Алехин Б.И., – М.: Питер, 2017. - 461 c. ↑

-

Анесянц С. А. Основы функционирования рынка ценных бумаг : Учебник/ Анесянц С.А., - М.: Финансы и статистика, 2017. - 79 c. ↑

-

Галанов В. А. Рынок ценных бумаг: Учебник / Галанов В.А., - М.: ИНФРА-М, 2017. - 38 c. ↑

-

Михайленко М. Н. Рынок ценных бумаг : Учебник и практикум для академического бакалавриата / Михайленко М.Н., — М. : Издательство Юрайт, 2017. — 189 с. ↑

-

Там же, - 190 с. ↑

-

Галанов В. А. Рынок ценных бумаг: Учебник / Галанов В.А., - М.: ИНФРА-М, 2017. - 84 c. ↑

-

Там же, - 85 с. ↑

-

Там же, - 86 с. ↑

-

Горохов А. А. Комментарий к Федеральному закону «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (постатейный) / А.А. Горохов, Д.А. Вавулин, А.С. Емельянов. - М.: Деловой двор, 2017. - 76 c. ↑

-

Там же, - 77 с. ↑

-

Янукян М.Г. Практикум по рынку ценных бумаг / Янукян М.Г., - М.: СПб: Питер, 2016. - 92 c. ↑

-

Там же, 95 с. ↑

-

Петров М.И. Правовое регулирование рынка ценных бумаг: Учебник/ Петров М.И,. - М.: СПб: Питер, 2017. - 40 c. ↑

-

Там же, - с.45 ↑

-

Янукян М.Г. Практикум по рынку ценных бумаг / Янукян М.Г., - М.: СПб: Питер, 2016. - 87 c. ↑

-

Там же, - 88 с. ↑

-

Боровкова В. А. Рынок ценных бумаг : Учебник/ Боровкова В.А., - М.: Питер, 2017. - 158 c. ↑

-

Там же, - с.159 ↑

-

Белов В. А. Государственное регулирование рынка ценных бумаг : Учебник / Белов В.А., - М.: Высшая школа, 2016. - 143 c. ↑

-

Там же, - с.144 ↑

-

Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 №51-ФЗ (в действ. Ред.) ↑

-

Анесянц С. А. Основы функционирования рынка ценных бумаг : Учебник/ Анесянц С.А., - М.: Финансы и статистика, 2017. - 55 c. ↑

-

Алехин Б. И. Рынок ценных бумаг: Учебник / Алехин Б.И., – М.: Питер, 2017. - 361 c. ↑

-

Боровкова В. А. Рынок ценных бумаг : Учебник/ Боровкова В.А., - М.: Питер, 2017. - 123 c. ↑

-

Вавулин Д.О. О новом регуляторе российского фондового рынка. // Вавулин Д.О. , М.: Рынок ценных бумаг, - 2014. - №11. – с.21. ↑

-

Там же, - с.22 ↑

-

Федеральный закон от 29.07.1998 N 136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» (в действ. ред.) ↑

-

Там же ↑

-

Там же ↑

-

Федеральный закон от 29.07.1998 N 136-ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» (в действ. ред.) ↑

-

Алехин Б. И. Рынок ценных бумаг: Учебник / Алехин Б.И., – М.: Питер, 2017. - 441 c. ↑

-

Там же, - 442 с. ↑

-

Анесянц С. А. Основы функционирования рынка ценных бумаг : Учебник/ Анесянц С.А., - М.: Финансы и статистика, 2017. - 77 c. ↑

-

Галанов В. А. Рынок ценных бумаг: Учебник / Галанов В.А., - М.: ИНФРА-М, 2017. - 34 c. ↑

- Анализ структуры торгового ассортимента (На примере торгового предприятия ООО «СДК»)

- Мотивация и её теории (Сущность мотивации труда работников)

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование (на примере торговой розничной сети «Спар»)

- Понятие и формы сделок

- Понятие и значение приватизации (Значение и цели приватизации

- Понятие и виды наследования (Субъекты наследования)

- Понятия «затраты», «расходы», «издержки» (Понятие, состав и виды издержек предприятия)

- Пояснительная записка к годовой бухгалтерской отчетности, ее назначение и содержание (Общая характеристика и целевое назначение пояснительной записки)

- Учет лизинговых операций (Понятие и виды лизинга)

- Принципы перевода публицистических текстов (Определение публицистического стиля)

- Американизмы в английском языке (История формирования американизмов)

- Использование результатов ОРД в качестве информации в процессе доказывания (Понятие и значение результатов ОРД)