Понятие и виды ценных бумаг ( Сущность, функции и фундаментальные свойства ценных бумаг )

Содержание:

Введение

Значительное влияние на формирование новых форм финансовых связей между хозяйствующими субъектами различных организационно-правовых форм, а также на бурное развитие кредитных отношений в стране и расширение состава их участников, оказало развитие в России рыночных отношений.

Основной составляющей любого цивилизованного рынка является фондовый рынок или рынок ценных бумаг. Наряду с этим, рынок ценных бумаг, включает в себя их эмиссию, размещение, отчуждение, погашение, а также другие операции. Он является и той сферой, где остается множество неразрешенных проблем и вопросов.

Концепция развития рынка ценных бумаг в РФ от 01.07.1996, утвержденная Указом Президента РФ гласит, что одной из основных задач государственной политики на рынке ценных бумаг является "борьба с суррогатами ценных бумаг и с мошенничеством, пресечение незаконной деятельности на рынке ценных бумаг". Помимо этого в Концепции закрепляется, что защита интересов государства и субъектов рынка ценных бумаг будет осуществляться по нескольким основным направлениям, в том числе таким, как: развитие и совершенствование нормативной правовой базы рынка ценных бумаг как часть осуществляемой в России правовой реформы; совершенствование системы предотвращения и расследования преступлений на рынке ценных бумаг с учетом существующих возможностей правоохранительных органов и судебной системы в целом; введение административной и уголовной ответственности за наиболее опасные правонарушения на рынке ценных бумаг; совершенствование системы административных и уголовных наказаний за правoнарушения на рынке ценных бумаг и др.

Таким образом, в России на нормативно-правовом уровне закреплена прямая взаимосвязь главной роли детализации правового регулирования рынка ценных бумаг нормами финансового, банковского, гражданского права с проблемами предотвращения преступлений в сфере экономики.

Актуальность темы определяется активным вовлечением в гражданский оборот ценных бумаг, развитием рынка ценных бумаг в России, повышением интереса частных инвесторов к ценным бумагам российских компаний, преимущественное создание открытых акционерных обществ, акции которых обращаются на фондовом рынке.

Основная цель данной работы состоит в том, чтобы определить особенности ценных бумаг и их основные виды.

Задачи курсовой работы: выявить правовую природу ценных бумаг; определить признаки ценных бумаг; провести классификацию ценных бумаг; раскрыть особенности обращения ценных бумаг..

Объектом исследования является рынок ценных бумаг России.

1. Сущность, функции и фундаментальные свойства ценных бумаг

1.1 Экономические виды ценных бумаг. Понятие экономических видов ценной бумаги

Экономические виды ценных бумаг– это формы существования фиктивной стоимости в виде ценных бумаг. Другими словами, это деление ценных бумаг в зависимости оттого, какие действительные формы существования стоимости они замещают или фиксируют в эмиссионном отношении.

Ликвидность – мобильность активов предприятий и организаций, дающая им возможность беспрепятственно осуществлять платежи по кредитам и иным финансовым обязательствам. По отношению к фондовому рынку один из показателей качества ценных бумаг, характеризующий способность быстрого обращения их в денежные средства без потерь для владельца.

Оборот ценных бумаг – общий объем ценных бумаг, проданных на фондовой бирже в течение года, выражающийся в процентном отношении ко всем ценным бумагам, прошедшим биржевой листинг и, следовательно, тем, которые могли бы приобрести инвесторы.

Риск – количественно определенный размер потенциальных финансовых убытков. При превышении определенного уровня риска возникает степень риска, при которой инвестор не желает принимать его на себя.

Экономическая разновидность ценной бумаги, проявляющаяся в отношении обмена на вторичном рынке, или в инвестиционном отношении, целиком всегда определяется тем, какой экономический объект собственности является объектом отчуждения в исходном эмиссионном отношении:

• если в эмиссионном отношении стоимость, временно отчуждаемая инвестором, передается в качестве товара, то и на рынке представляющая ее ценная бумага обращается как фиктивный товар;

• если в эмиссионном отношении стоимость, временно отчуждаемая инвестором, передается в качестве денег, то и на рынке представляющая ее ценная бумага обращается как фиктивные деньги;

• если в эмиссионном отношении стоимость в форме товара или денег временно отчуждается как капитал, то и в инвестиционном отношении ценная бумага представляет собой капитал, т.е. обращается на рынке как фиктивный капитал.

Ниже приведены следующие экономические виды ценных бумаг, основывающиеся на указанных видах эмиссионного отношения.

Товарная ценная бумага– это ценная бумага как фиктивный товар. Она выступает в виде заместителя товара, свидетельство собственности на временно отчужденную вещь, которое может обращаться на рынке вместо самой этой вещи.

Товарная ценная бумага- это форма существования простого товарного ссудного отношения в качестве ценной бумаги. Ее юридическими видами являются складские свидетельства и коносаменты. Товарная форма ценной бумаги позволяет отделить потребительную стоимость товара от его стоимости, и в результате этого в форме ценной бумаги между участниками рынка начинает обособленно обращаться стоимость товара без физического перемещения самого товара, то есть без обращения его стоимости. Товар может как храниться, так и перевозиться, но это совсем не мешает его купле-продаже посредством соответствующей ценной бумаги.

Денежная ценная бумага– это ценная бумага которая выступает в виде заместителя денег, своего рода свидетельство собственности на определенное количество временно отчужденных денег, которое может выполнять платежную функцию денег.

Денежная ценная бумага – это форма существования простого денежного ссудного отношения. Чеки и векселя являются ее юридическими видами.

Расщепление функций определенной денежной суммы между эмитентом ценной бумаги и ее владельцем является сущностью денежной ценной бумаги. Это осуществляется посредством того, что у эмитента деньги остаются только в качестве источника денежной ссуды, а у владельца ценной бумаги деньги выступают только в качестве средства покупки и платежа (расчетов). Другими словами, в форме денежной ценной бумаги осуществляется относительное обособление платежно-расчетной функции денег от их употребления в качестве ссуды. Денежная ценная бумага к тому же представляет собой разновидность кредитных денег.

Денежная ценная бумага погашается деньгами ее эмитента. Поэтому если он употребил полученные деньги окончательно (истратил на покупку чего-то или уплатил налоги государству), то он не сможет рассчитаться с владельцем ценной бумаги, т.е. нарушит исходное эмиссионное отношение.

Денежная ценная бумага одновременно может быть и капиталом, если инвестор отдал эмитенту одну сумму денег, а уплатить данной ценной бумагой он может за большую величину стоимости. Очевидно, что в таком случае его капитал возрастает.

Денежная ценная бумага, как и любая другая, в течение срока своего существования может передаваться от одного владельца к другому рыночным путем. Внешне это обычно имеет форму купли-продажи ценной бумаги, но последняя сама является средством платежа, а потому ее обратный обмен на деньги есть не что иное, как обмен на деньги в качестве ссуды. Для инвестора продажа денежной ценной бумаги есть возврат отчужденных им денег, но для ее покупателя это только «выдача» денежной ссуды. Покупатель денежной ценной бумаги замещает инвестора в эмиссионном отношении, т.е. уже он превращается в кредитора.

Отличия денежной ценной бумаги от товарной ценной бумаги. Поскольку денежная ценная бумага является заместителем денег в обращении, а товарная ценная бумага – заместитель товара в обращении, постольку между ними имеются два важных различия:

• возврат эмитентом денег при гашении денежной ценной бумаги внешне ничем не отличается от ее купли-продажи – имеет место обмен ценной бумаги на деньги. При гашении товарной ценной бумаги возвращается сам товар (в обмен на ценную бумагу), а потому гашение не выступает в форме купли-продажи ценной бумаги;

• продажа денежной ценной бумаги на вторичном рынке (т.е. до даты ее гашения) всегда совершается по цене, меньшей, чем возвращаемая по ней сумма денег, так как сумма денег, выдаваемая в ссуду, всегда меньше суммы возвращаемого долга. Продажа товарной ценной бумаги на вторичном рынке совершается в соответствии с текущей рыночной ценой представляемого ею товара.

Ценная бумага как капитал – это всегда фиктивный, а не действительный капитал. Действительный капитал в качестве отчужденной и производительно используемой потребительной стоимости находится у эмитента, а вместо него у инвестора имеется ценная бумага как его общепризнанный («узаконенный») рыночный эквивалент, т.е. то, это и приносит чистый доход, не являясь на самом деле капиталом.

Одной из главных функций действительного капитала является присвоение чистого дохода наряду с другой его важнейшей функцией – производством этого чистого дохода. Это в свою очередь и является фиктивной природой ценной бумаги как капитала.

Ценная бумага выполняет функцию присвоения чистого дохода, поскольку по условиям своего выпуска позволяет инвестору присваивать соответствующую часть чистого дохода. Она приравнивается к капиталу за счет того, что заменяет действительный капитал в этой его важнейшей для всех участников рынка функции. Но так как функцию производства чистого дохода ценная бумага не может выполнять в силу своего невещественного характера, она не может являться истинным капиталом. Поэтому, по определению фиктивности, она является лишь фиктивной, но никак не действительный (или не «полновесный») капитал.

Инвестиционная (капитальная) ценная бумага. Внешне инвестиционная ценная бумага -это заместитель капитала, а также свидетельство собственности на временно отчужденный капитал, которое обращается на рынке вместо самого капитала. Инвестиционные ценные бумаги еще называют доходными ценными бумагами

Инвестиционная ценная бумага – это форма существования количественного ссудного отношения. Ее юридическими владельцами являются облигации, акции и инвестиционные паи.

Сущность инвестиционной ценной бумаги сoстоит в расщеплении собственности на отчуждаемый капитал и на чистый доход от него. Эмитент ценной бумаги получает в собственность сам капитал, и потому ему принадлежит часть чистого дохода от него. Инвестoр в форме ценной бумаги получает собственность на другую часть чистого дохода от капитала и собственность на отчужденный капитал, но только в его фиктивной форме.

Рыночная цена инвестиционной ценной бумаги. Поскольку инвестиционная ценная бумага- это форма существования чистого дохода на капитал, постольку в продаже ценной бумаги скрывается продажа приносимого ею чистого дохода.

Рыночная оценка инвестиционной ценной бумаги осуществляется на основе того чистого дохода, который получает (получит) инвестор за свой отчужденный капитал. Этот процесс называется капитализацией дохода.

Капитализация дохода по ценной бумаге – это текущая оценка капитала инвестора на основе величины получаемого (предполагаемого к получению) им чистого дохода от эмитента ценной бумаги.

Капитализация дохода ценной бумаги есть денежная сумма, котoрая, будучи использована как другoй доходный актив, например в качестве банковского депозита, приносила бы аналогичный дoход:

|

д = ц • п |

Д – доход по ценной бумаге; Ц – денежная сумма, положенная на депозит; П – процент, выплачиваемый по депозиту (в долях |

|

Отсюда получаем: Ц = Д/П |

где Ц – цена ценной бумаги, равная сумме депозита |

Ценная бумага в виде капитала представляет собой свидетельство на некоторую часть чистого дохода, которая на рынке должна приравниваться к действительному капиталу. Но в этом может заключаться и еще одна проблема образования рыночной цены ценной бумаги, которая для участников рынка предстает в виде капитализации всего отчужденного капитала, но на основе чистого дохода, присваиваемого только инвестору.

Ценная бумага замещает инвестору отчужденный им капитал таким образом, что он как бы и не лишается этого капитала, поскольку, например, инвестор:

• продолжает получать в необходимом ему размере чистый доход от этого капитала;

• может свободно реализовать свой капитал на рынке, продав ценную бумагу;

• может отдать свой капитал в долг, отдав в долг ценную бумагу;

• может подарить свой капитал путем дарения ценной бумаги и т.д.

1.2 Юридические виды и классификации ценных бумаг

Юридические виды ценных бумаг – это деление ценных бумаг на виды в зависимости от вида юридического отношения, лежащего в основе эмиссионного отношения.

Юридические виды российских пенных бумаг. В соответствии со статьей 143 Гражданского Кодекса Российской Федерации устанавливаются следующие виды ценны бумаг: государственная облигация; облигация; вексель; чек; депозитный сертификат; банковский сертификат; банковская сберегательная книжка на предъявителя; коносамент; акция; приватизационные пенные бумаги; двойное складское свидетельство; складское свидетельство как часть двойного свидетельства; залоговое свидетельство (варрант) как часть двойного свидетельства; простое складское свидетельство.

Юридическое определение ценной бумаги. В соответствии со статьей 142 Гражданского кодекса Российской Федерации ценная бумага- это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении.

Выпуск в обращение такого огромного количества ценных бумаг в бумажной форме стало просто нерационально в силу следующих причин:

• вещная форма существования ценной бумаги требует больших затрат, чем ее бездокументарная форма.

• вещная форма существования ценной бумаги становится сдерживающей преградой для процесса ее обращения.

• ненужность документарной формы ценной бумаг.

Законодательная сущность ценной бумаги

Ценная бумага как юридическая (абстрактная) вещь.

В связи с тем, что было сказано ранее, можно утверждать, что суть ценной бумаги с юридической точки зрения состоит в том, что она устанавливается законом. Но следует помнить, что присвоение чему-то статуса ценной бумаги имеет свое последствие, а именно: ценная бумага это то, что юридически приравнивается к обычной вещи.

Другие юридические характеристики ценной бумаги. Сущность ценной бумаги, её двойственный характер, виден и во всех других ее юридических аспектах. Ниже приведены примеры противоречивых аспектов ценной бумаги, которые являются одними из наиболее важных, а именно:

• ценная бумага одновременно и договор, и предмет договора;

• имущественные права по ней и передаются, и переуступаются;

• ее вещественный характер проявляется и в форме, и в содержании;

• она несет в себе признаки и движимого, и недвижимого имущества и др.

Каждая страна законодательно устанавливает свои собственные виды ценных бумаг, допущенных к выпуску и обращению на национальном рынке. Но в своей основе видовой состав ценных бумаг в разных странах во многом идентичен тем, которые разрешены в России. Состав ценных бумаг интернационален, так как капиталистическое хозяйство по своей сути не имеет никакого отношения к государственным границам. В странах с более развитым рынком ценных бумаг, как правило, количество их видов больше, чем в странах, где уровень развития фондового рынка ниже. Но такие классические виды ценных бумаг, как акции, облигации, векселя, чеки и некоторые другие, присутствуют практически во всех странах с рыночной экономикой.

2. Классификация ценных бумаг

2.1 Экономические классификации инвестиционных ценных бумаг

Существуют две разновидности инвестиционных ценных бумаг в зависимости от:

• взаимоотношений между эмитентом и инвестором, или сущности (вида) эмитента;

• характера употребления эмитентом капитала инвестора.

Долевые, долговые и доверительные ценные бумаги.

Если инвестор как владелец капитала самостоятельно осуществляет коммерческую деятельность, то, во-первых, он сам управляет своим капиталом, а во-вторых, единолично присваивает весь создаваемый капиталом чистый доход.

Если инвестор отчуждает свой капитал эмитенту, получая взамен от него инвестиционную ценную бумагу, то ситуация меняется:

• управление отчужденным капиталом, естественно, переходит к эмитенту ценной бумаги;

• чистый доход, создаваемый отчужденным капиталом, распределяется между инвестором и эмитентом тремя возможными способами:

1) в форме разделения его на две части – остающуюся у эмитента и уплачиваемую им в качестве цены за денежную ссуду инвестору. Капитал отчуждается эмитенту в виде долга, и эмитент выплачивает процентный доход инвестору (владельцу ценной бумаги) в качестве цены (платы) за предоставленный ему в долг капитал. Эмитент является покупателем капитала;

2) в форме разделения его на часть, остающуюся у инвестора, и на вознаграждение (плату) управляющему за управление (как услугу) отчужденным (переданным во временное управление) капиталом. Инвестор отдает капитал не в собственность эмитенту, а только в (доверительное) управление. За это управление инвестор уплачивает управляющему вознаграждение, но в целом весь приносимый капиталом, отданным в управление, чистый доход есть собственность инвестора, а не эмитента. В данном случае не эмитент что-то выплачивает инвестору, а наоборот, инвестор платит эмитенту из части своего чистого дохода. Эмитент – это лицо, предоставляющее услугу по управлению капиталом;

3) в форме распределения чистого дохода на реинвестируемую часть, т.е. на часть, присоединяемую к функционирующему капиталу, и на часть, которую присваивает собственник капитала как частное лицо. В этом случае эмитент есть объединение инвесторов, которые, как единый коллективный собственник, весь созданный их совместным капиталом чистый доход за определенный период времени (обычно за год) самостоятельно (сами) распределяют на две части: одна часть идет на расширение коммерческой деятельности, а другая – поступает в личное распоряжение инвесторов. В данном случае вообще никто никому ничего не платит в качестве цены за товар или оплаты рыночной услуги. Взаимоотношения между эмитентом и инвестором вообще не являются отношениями обмена на рынке капитала.

Долговая ценная бумага– это инвестиционная ценная бумага, доход инвестора по которой представляет собой процентный доход, или процент. Процент является рыночной ценой, которую уплачивает эмитент за привлеченный в ссуду (в долг) капитал инвестора.

Доверительная ценная бумага–это инвестиционная ценная бумага, доход инвестора по которой представляет собой чистый доход, создаваемый отчужденным в доверительное управление капиталом за минусом вознаграждения управляющему этим капиталом. Вознаграждение управляющему – это плата за его услуги по управлению капиталом.

Долевая ценная бумага–это инвестиционная ценная бумага, доход инвестора по которой представляет собой часть чистого дохода, создаваемого отчужденным им капиталом, за минусом той его части, которая снова реинвестируется в капитал. Доход инвестора по долевой ценной бумаге есть результат первичного распределения созданного капиталом чистого дохода.

Эти различные способы выплаты чистого дохода по ценной бумаге зависят от того, кто является ее эмитентом. В долговой ценной бумаге эмитент – это участник рынка, полностью отличный от инвестора, а потому естественно, что он должен заплатить инвестору за отчужденный им капитал. В то же время инвестор не только желает получать процентный доход на капитал, но и требует возврата самого исходного капитала, невозврат которого означал бы явную потерю для него.

В долевой ценной бумаге эмитентом является сам инвестор, но только в виде коллектива инвесторов. Здесь отсутствует противопоставление между эмитентом и инвестором, как оно имеет место в долговой ценной бумаге. Поскольку эмитент и инвестор, по сути, есть одно и то же лицо, то и нет необходимости возвращать отчужденный эмитенту капитал. Инвестор получает только часть создаваемого чистого дохода, а другая его часть реинвестируется, т.е. используется для увеличения функционирующего капитала.

Различие между этими ценными бумагами состоит также в том, что в долевой ценной бумаге собственность инвестора на отчужденный эмитенту капитал сохраняется в опосредованной форме управления им (непосредственное управление капиталом означает, что инвестор его никому не передавал), а в долговой ценной бумаге собственность инвестора на капитал сохраняется только в форм его обязательного возврата через какое-то время.

В доверительной ценной бумаге эмитент является «наемным управляющим», услуги которого оплачивает инвестор из общей суммы чистого дохода, который получает от функционирования капитала.

Различие между долевой и доверительной ценной бумагами с точки зрения процесса управления заключается в том, что в долевой ценной бумаге инвестор хоть и опосредованно, но управляет своим капиталом, а в доверительной ценной бумаге он не управляет своим капиталом вообще. Но зато в доверительной ценной бумаге инвестор остается единственным собственником отчужденного капитала, а потому и всего чистого дохода, а в долевой ценной бумаге инвестор является коллективным собственником отчужденного капитала.

В случае доверительной ценной бумаги инвестор на срок отчуждает свой капитал в управление и из приносимого им чистого дохода оплачивает услуги управляющего. В случае долевой ценной бумаги инвестор, но лишь в качестве коллективного инвестора, самостоятельно распределяет чистый доход, приносимый отчужденным им в коллективное функционирование капиталом, на часть, которая реинвестируется, и на часть, которая поступает в его персональное (личное, обособленное от других инвесторов) распоряжение.

2.2 Государственные и коммерческие инвестиционные ценные бумаги

Внешне государственные ценные бумаги представляют собой ценные бумаги, эмитированные государством, а коммерческие ценные бумаги – это бумаги, эмитированные коммерческими лицами.

С экономической точки зрения за данным делением скрывается характер употребления отчужденного инвестором капитала.

Коммерческие эмитенты как участники рынка отличаются от инвесторов лишь местом, которое они занимают в эмиссионном отношении. Они являются теми участниками рынка, которые берут отчужденный тем или иным способом капитал и употребляют его в целях извлечения чистого дохода, им они обязаны поделиться с инвесторами, иначе последние не стали бы передавать свой капитал.

Государственная ценная бумага это всегда инвестиционная ценная бумага, так как вложенный в нее капитал возвращается инвестору с чистым доходом, или, выражаясь иначе, инвестор отчуждает свою стоимость государству в качестве капитала.

Государство как эмитент – это, как правило, некоммерческий участник рынка. Капитал, одалживаемый государству, не используется в качестве капитала, приносящего чистый доход, а тратится на известные нужды государства. Соответственно чистый доход, выплачиваемый государством по своим ценным бумагам, или процентный доход, не имеет никакого отношения к отчужденному инвестором капиталу как к своему источнику. Но чистый доход по своему определению не может не иметь источника в виде капитала.

Специфика эмиссионного отношения, закрепляемого государственной ценной бумагой, состоит в том, что оно в данном случае носит не двусторонний капиталистический характер, т.е. когда ссуда не является капиталом, как для эмитента, так и для инвестора, а является односторонним капиталистическим отношением – капиталистическим отношением лишь для инвестора, но не для государства.

В государственной ценной бумаге в непринуждённом виде отсутствует само капиталистическое отношение: капитал – доход. В результате чего меняется и экономическая природа процентного дохода по государственной ценной бумаге. Это уже не является частью чистого дохода, приносимого частным капиталом инвестора. Выплачиваемый государством процентный доход имеет своим источником налоги (и другие платежи), поступающие в государственный бюджет, которые, в свою очередь, являются частью прибавочного продукта общества в целом, или, иначе, они представляют чистый доход, создаваемый совокупным общественным капиталом.

Тот факт, что процентный доход по государственным ценным бумагам имеет своим источником весь капитал общества, означает, что не может быть ничего надежнее, чем данного вида ценная бумага. Источником выплачиваемого чистого дохода в коммерческой инвестиционной ценной бумаге всегда является какой-то частный капитал, т.е. какая-то часть всего капитала общества, а потому очевидно, что этот доход имеет гораздо менее надежный источник выплат.

Коммерческая ценная бумага это фиктивный капитал, поскольку она представляет собой товарную форму существования лишь чистого дохода, она выступает не как действительный капитал, а как капитализированный чистый доход. Коммерческая ценная бумага есть рыночное отражение реально функционирующего частного капитала, который приносит чистый доход, частично присваиваемый владельцем ценной бумаги.

2.3 Характеристики ценной бумаги

Форма ценной бумаги имеет целый ряд реквизитов, или разнообразных характеристик, многие из которых обязательны для соответствующего вида ценных бумаг и задаются законом. Эти характеристики обычно имеют попарно-противоположный характер (например, документарная или бездокументарная формы существования ценной бумаги), а потому ценные бумаги могут классифицироваться в зависимости оттого, какому признаку из соответствующей их пары они отвечают. Совокупность всех этих признаков, собственно, и есть то, что отличает один вид ценной бумаги от других ее видов.

В самом общем виде набор характеристик, которыми обладает каждая ценная бумага, включает:

• временные;

• пространственные;

• рыночные.

Временные характеристики ценной бумаги – это характеристики, измеряемые временем. К ним относятся сроки:

• обращения ценной бумаги;

• выплаты доходов по ней;

• действия тех или иных отдельных прав по ценной бумаге.

Пространственные характеристики ценной бумаги – это формы се существования как рыночного товара, обособленного от любого участника рынка. Они включают:

• внешнюю форму существования ценной бумаги (документарная или бездокументарная);

• национальную принадлежность ценной бумаги (национальная или иностранная);

• вид рынка, на котором обращается ценная бумага (биржевая или небиржевая ценная бумага).

Рыночные характеристики ценной бумаги – это ее характеристики, связанные с ее эмитентом или инвестором (владельцем). Они включают:

• порядок фиксации владельца ценной бумаги (предъявительская или именная);

• порядок передачи (форма обращения) (вручение или уступка требования);

• форму выпуска (эмиссионная или неэмиссионная, регистрируемая или нерегистрируемая);

• вид эмитента (государственная или негосударственная);

• вид капитала (собственный или заемный);

• степень обращаемости (рыночная или нерыночная);

• уровень риска (рисковые и безрисковые ценные бумаги);

• наличие дохода (доходная или бездоходная);

• наличие номинала (номинальная или безноминальная).

На практике ценные бумаги различаются по еще большему числу признаков, поскольку речь идет уже о различиях не только между видами ценных бумаг, но и между ценными бумагами одного и того же вида, выпускаемыми разными эмитентами.

Ключевое различие ценных бумаг, выступающих на рынке в качестве капитала, естественно, коренится в условиях выплаты доходов по ней с точки зрения растянутости и пропорциональности этого процесса во времени.

2.4 Классификации ценных бумаг

Классификация ценных бумаг (приложение 1) – это их разделение на попарно-противоположные виды по какому-либо юридическому или экономическому признаку, прежде всего, из числа перечисленных ранее. Общепринятыми являются следующие классификации ценных бумаг.

Срочные и бессрочные пенные бумаги. По сроку существования ценные бумаги делятся на:

•срочные– это ценные бумаги, срок существования которых ограничен во времени по условиям их выпуска. Большинство выпускаемых ценных бумаг имеют заранее заданные сроки обращения, что вытекает из того, что лежащее в их основе эмиссионное отношение есть всегда срочное отношение;

•бессрочные– это ценные бумаги, для существования которых не установлены ограничения во времени по условиям их выпуска.

Классическим видом бессрочных бумаг являются акции. Бессрочность ценной бумаги означает, что выплата чистого дохода по ней не имеет временных ограничений, а сроки и способы гашения ее заранее неизвестны.

Дополнительно можно различать срок существования ценной бумаги как исторического вида и как ценной бумаги конкретного эмитента.

Деление ценных бумаг на срочные и бессрочные относится лишь к ценным бумагам конкретных эмитентов. В историческом смысле ценные бумаги есть только срочные бумаги, поскольку бессрочными они не могут быть уже в силу того, что сами отношения капитала не являются вечными.

Срочные ценные бумаги как бумаги, имеющие установленный при их выпуске срок обращения (действия), обычно условно делятся на три вида:

•краткосрочные– бумаги, имеющие срок обращения до 1 года;

•среднесрочные– бумаги, имеющие срок обращения свыше 1 года в пределах до 5–10 лет,

•долгосрочные– бумаги, имеющие срок обращения, обычно превышающий 10 лет. При этом верхняя граница здесь отсутствует. Все зависит от потребностей участников рынка. В мировой практике существуют ценные бумаги, выпускаемые на сроки до 50 и даже до 100 лет.

Бессрочные ценные бумаги могут существовать в двух разновидностях:

• как ценные бумаги, срок существования которых ограничен сроком существования их эмитента. Можно сказать, что срок существования такой ценной бумаги установлен не в ней самой, а находится вне ее – в сроке существования самой коммерческой организации, выпустившей ее примером являются уже упоминавшиеся акции;

• как ценные бумаги, срок обращения которых при их выпуске регламентирован лишь самим порядком и условиями их гашения (выкупа). В этом случае ценная бумага существует до момента ее погашения, который определятся инвестором (или в общем случае и эмитентом) в зависимости от конъюнктуры рынка. Примером таких ценных бумаг могут быть бессрочные опционы на акции.

Существуют и ценные бумаги, которые занимают промежуточное положение между срочными и бессрочными. Такого рода ценные бумаги обычно называются отзывными ценными бумагами. Отзывная ценная бумага обычно имеет срок окончания своего действия, и с этой стороны она является срочной бумагой. Но ее эмитент или инвестор имеют право прекратить ее существование досрочно, когда это им покажется выгодным. Иначе говоря, действительный срок обращения бумаги заранее неизвестен, не может быть установлен, и в этом смысле такая бумага есть бессрочная бумага. Отличие отзывной ценной бумаги от второй разновидности бессрочных бумаг состоит в том, что в последних не устанавливается конкретный срок погашения вообще.

Документарные и бездокументарные ценные бумаги.

По юридической форме существования ценные бумаги делятся на:

•документарные(ихеще часто называют «бумажными») – это ценные бумаги, выпускаемые в форме документа,

•бездокументарные– это ценные бумаги, существующие в виде записей на материальных (компьютерных, электронных) носителях, порядок осуществления которых регулируется государством.

Сточки зрения своей юридической формы российские ценные бумаги делятся на две группы:

• ценные бумаги, которые могут выпускаться только в документарной форме. К ним относятся векселя, чеки, складские свидетельства, коносаменты и др.;

• ценные бумаги, которые могут выпускаться как в документарной, так и в бездокументарной формах. Это в основном акции и облигации.

Бумажная форма есть исторически первая форма существования ценной бумага. Развитие рынка ценных бумаг приводит к тому, что все большее число их видов существует уже в бездокументарной форме. В России бездокумеитарная форма ценной бумаги пока тесно связана с ее принадлежностью к эмиссионным ценным бумагам, т.е. бумагам, размещаемым выпусками, которые подлежат обязательной регистрации со стороны государства. Неэмиссионньгх ценных бумаг в бездокументарной форме в нашей стране мало.

Форма существования ценной бумаги никак не вытекает из ее эмиссионного отношения, или из содержания самого соглашения между эмитентом и инвестором. Любой вид ценной бумаги может существовать не только в документарной, но и в бездокументарной формах. Но из этого вовсе не следует, что бездокументарная форма существования ценной бумаги может вводиться на индивидуальной основе, т.е. по соглашению между ее эмитентом и инвестором. Как и документарная форма, бездокументарная должна быть признаваема всеми участниками рынка, а потому должна существовать общерыночная система учета владельцев соответствующего вида бездокументарной ценной бумаги. Создание такой системы эффективно только в случае, если ценная бумага обращается на рынке в размерах, которые окупают данную систему. В противном случае документарная форма ее существования оказывается более дешевой. В зарубежного примера сравнительно недавнего перехода ценной бумаги из одной формы в другую можно привести замену ранее существовавших только в документарной форме товарных варрантов на товарных фьючерсных рынках на варранты в бездокументарной форме. Теперь, осуществив поставку товара на биржевой склад, владелец товара не получает сам варрант как документ, как прежде, а становится владельцем «электронного» варранта, т.е. осуществляется запись в электронном реестре биржи о поставленном им товаре. Передача собственности на биржевой товар покупателю производится путем простой перерегистрации его владельца в этом реестре.

Эмиссионные и неэмиесионные ценные бумаги.

По форме выпуска ценные бумаги различаются на:

•эмиссионные– это ценные бумаги, выпускаемые в обращение выпусками (обычно крупными партиями), внутри которых все ценные бумаги абсолютно идентичны, и каждый их выпуск подлежит обязательной государственной регистрации, выражающейся в присвоении ему государственного регистрационного номера. Основными видами таких ценных бумаг являются акции и облигации;

•неэмиссионные– это пенные бумаги, выпуски которых не подлежат обязательной государственной регистрации. Обычно это ценные бумаги, выпускаемые поштучно или небольшими партиями, но не обязательно. К этому классу относится подавляющее большинство видов ценных бумаг.

Деление ценных бумаг на эмиссионные и неэмиссионные теоретически имеет под собой основу, состоящую, во-первых, в том, что к эмиссионным ценным бумагам обычно должны относиться наиболее важные дня рынка бумаги, т.е. представляющие собой капитал, а во-вторых, выпускаемые в больших количествах, т. с. затрагивающие интересы достаточно большого круга участников рынка.

Государственная регистрация выпуска ценной бумаги - форма выражения общерыночного интереса к ней, но она требует существенного времени и затрат со стороны эмитента. По этой причине государственная регистрация является обязательным процессом для эмитента эмиссионных видов ценных бумаг. У него нет права выбора – регистрировать выпуск или не регистрировать.

Выпуск ценных бумаг может сопровождаться их регистрацией не только в органах государственного управления. Так, определенная форма регистрации со стороны Центрального банка имеет место в отношении банковских (сберегательных и депозитных) сертификатов. Особой государственной регистрации подлежит выпуск закладных ценных бумаг. Но в целом большинство остальных видов российских ценных бумаг, независимо от размеров их выпуска, по закону государственной регистрации не подлежат.

На рынке всегда имеет место определенная конкуренция между выпуском эмиссионных и неэмиссионных бумаг, если речь идет о привлечении капитала. Неэмиссионная форма привлечения капитала возможна путем выпуска векселей, инвестиционных паев и т.п.

Предъявительские и именные ценные бумаги.

По принадлежности (форме владения) ценная бумага может быть:

•предъявительской,\или ценной бумагой на предъявителя, права по которой принадлежат ее предъявителю;

•именной– это ценная бумага, права по которой принадлежат названному в ней лицу.

Именная ценная бумага, в свою очередь, в зависимости от способа передачи прав по ней подразделяется на два юридических подвида:

•простая именная ценная бумага– это именная ценная бумага, передача прав по которой осуществляется по договору цессии; юридически простая именная ценная бумага и называется именной ценной бумагой;

•ордерная ценная бумага– это именная ценная бумага, передача прав по которой осуществляется путем совершения на ней передаточной надписи (путем приказа) – индоссамента; ордерная ценная бумага – это юридическое название именной ценной бумаги, передаваемой с помощью индоссамента.

Цессия и индоссамент – это две формы уступки прав кредитора или в данном случае прав владельца ценной бумаги (инвестора). Их основное различие состоит в следующем. Цессия есть двусторонняя сделка, или договор, между старым и новым собственником ценной бумаги. В случае, когда уступка прав осуществляется за деньги, договор цессии имеет форму договора купли-продажи. Индоссамент – это односторонняя сделка,т.е. распоряжение (приказ), в соответствии с которым прежний владелец ценной бумаги назначает нового ее владельца.

Предъявительская ценная бумага не фиксирует имя ее владельца, и поэтому ее обращение осуществляется путем простой передачи от одного лица к другому.

Предъявительские и (простые) именные ценные бумаги по российскому законодательству могут быть эмиссионными или неэмиссионными ценными бумагами. Относительно ордерных ценных бумаг указание на возможность такого деления в законе отсутствует.

По закону существуют ограничения на выпуск ценной бумаги того Или иного юридического вила в предъявительской или именной Нормах. Так, акции могут иметь только именную форму. Предъявительских акций в нашей стране нет. В США, например, не разрешается выпуск облигаций на предъявителя. Однако, теоретически любая ценная бумага может быть как именной, так и предъявительской, поскольку это есть внешняя характеристика по отношению к выражаемому ею имущественному праву.

Государственные и корпоративные (негосударственные) ценные бумаги. По юридическому виду эмитента ценные бумаги подразделяются на:

•государственные–это ценные бумаги, эмитентом которых является государство в лице уполномоченных органов;

•Корпоративные (негосударственные)– это ценные бумаги, Эмитенты которых коммерческие организации.

К государственным ценным бумагам обычно относятся различные виды облигаций, выпускаемых государством. Корпоративные ценные бумаги выпускаются в обращение акционерными обществами, банками, инвестиционными компаниями и другими коммерческими организациями.

Национальные и иностранные ценные бумаги. По национальной принадлежности ценные бумаги подразделяются на:

•национальные (российские)– это ценные бумаги, выпущенные национальными эмитентами;

•иностранные– это ценные бумаги, выпущенные иностранными эмитентами или эмитентами, находящимися в других странах.

На рынке каждой страны теоретически могут обращаться как национальные, так и иностранные ценные бумаги, но на российском рынке обращаются только российские ценные бумаги. Но в то же время, российское государство и российские компании могут выпускать ценные бумаги, которые обращаются как на российском, так и на мировом рынках, т.е. на рынках других государств.

Рисковые и безрисковые ценные бумаги. Графически место основных видов доходных ценных бумаг с точки зрения соотношения в них риска и уровня доходности принято изображать следующим образом (приложение 2). По уровню риска, который в силу тех или иных причин присущ ценным бумагам, последние условно могут быть поделены на:

•безрисковые–это ценные бумаги, которые имеют самый возможно (максимально) низкий в рыночных условиях уровень риска;

•рисковые–это ценные бумаги, уровень риска которых превышает уровень риска, имеющийся у безрисковых ценных бумаг. Рисковые ценные бумаги, в свою очередь, условно разбиваются натри группы:

1)низкорисковые– это ценные бумаги, для которых, с одной стороны, характерно относительно небольшое превышение уровня риска нал уровнем риска, присушим безрисковым бумагам, а с другой – уровень риска которых ниже его среднерыночного уровня для обращающихся на рынке ценных бумаг;

2)рисковые– это ценные бумаги, уровень риска которых примерно соответствует среднему уровню риска на рынке ценных бумаг;

3)высокорисковые–это ценные бумаги, уровень риска которых в той или иной степени превышает средний уровень риска на рынке ценных бумаг.

В мировой практике к безрисковым ценным бумагам относят краткосрочные (на срок 1–3 месяца) государственные долговые обязательства (казначейские векселя). Все остальные ценные бумаги принято называть рисковыми. К низкорисковым обычно относятся все остальные государственные бумаги, к среднерисковым чаше всего причисляют корпоративные облигации, а в разряд высокорисковых ценных бумаг обычно входят акции. Но существуют и еще более высокорисковые, чем обычные акции, инструменты рынка ценных бумаг. К ним относятся так называемые производные инструменты, которые основаны на срочных контрактах, активом которых в том или ином виде выступают ценные бумаги.

Рыночные и нерыночные пенные бумаги. С точки зрения степени свободы обращения, т.е. наличия или отсутствия ограничений на куплю-продажу, ценные бумаги могут делиться на:

1)рыночные– это ценные бумаги, которые обладают полной свободой обращения, в силу чего их еще можно называть свободно обращающимися ценными бумагами;

2)нерыночные– это ценные бумаги, которые имеют ограничения или запрет на передачу путем купли-продажи. Они условно могут быть разделены на:

• частично нерыночные ценные бумаги – это ценные бумаги, которые могут продаваться и покупаться на рынке, но при соблюдении наложенных на них ограничений;

• полностью нерыночные ценные бумаги – это ценные бумаги, которые по условиям их выпуска вообще не могут продаваться и покупаться на рынке (перепродаваться), а только подлежат возврату их эмитенту. Сутью рынка является свободная купля-продажа имеющихся на нем товаров, в том числе и ценных бумаг. Поэтому рыночные ценные бумаги есть преобладающий вид ценных бумаг. Но в ряде случаев эмитент может выпустить нужные участникам рынка ценные бумаги с ограничениями на их свободное отчуждение третьим лицам. Например, акции закрытых акционерных обществ в интересах самих акционеров имеют ограничения на свободное обращение, что, в частности, выражается в том, что такого рода акции никогда не обращаются на фондовых биржах.

Крайним возможным случаем нерыночной ценной бумаги является такой ее вид, когда инвестор не может перепродать ее вообще, а только погасить у самого эмитента. Такие бумаги имеют очень специфическое назначение, которое собственно и превращает их в нерыночные. В мировой практике обычно это связано, например, с особыми схемами по пенсионному или медицинскому страхованию.

Долевые, долговые и доверительные ценные бумаги.

Как в экономической классификации, так и сточки зрения юридической принадлежности привлекаемого капитала, ценные бумаги делятся на:

•долевые (владельческие)– это ценные бумаги, которые представляют собственный (уставный) капитал эмитента;

•долговые–это ценные бумаги, которые представляют заемный капитал для их эмитента;

•доверительные– это ценные бумаги, представляющие собой капитал, находящийся в доверительном управлении. К долевым ценным бумагам относятся акции, а часто ещё и ценные бумаги паевого типа, примером которых в российской практике являются инвестиционные паи и др. В отличие от акции, которые представляют собой собственный капитал юридического лица, инвестиционный пай – это не объединенный капитал как капитал юридического лица. Ценные бумаги, удостоверяющие отдаваемый в доверительное управление капитал, надо считать самостоятельным их видом – доверительными ценными бумагами.

Долговые ценные бумаги в юридическом плане обычно есть иная форма займа капитала участником рынка по сравнению с банковской ссудой, суть которой состоит в прямом обращении к кредитору, минуя посредника в липе банка. Подавляющая часть всех ВИДОВ ценных бумаг относится к группе долговых бумаг.

Долевые ценные бумаги основываются на договоре учреждения юридического лица, долговые ценные бумаги – на договоре займа (кредитования), доверительные ценные бумаги – на договоре доверительного управления.

Доходные и бездоходные ценные бумаги. С точки зрения наличия дохода при определенных условиях выпуска ценные бумаги могут быть классифицированы на:

•доходные–это ценные бумаги, доход по которым уже заложен в самом эмиссионном отношении, и он выплачивается эмитентом их владельцу. В свою очередь, они имеют две формы:

1)процентные–это ценные бумаги, по которым эмитент выплачивает доход, начисляемый (рассчитываемый) им самим;

2)дисконтные– это ценные бумаги, по которым эмитент уплачивает доход в форме дисконта;

•бездоходные– это ценные бумаги, по которым сам эмитент никакого дохода не выплачивает.

Доход по ценной бумаге может начисляться и выплачиваться эмитентом в форме дивиденда или процента.

Юридический дивиденд-это доход, выплачиваемый по акции. Его экономическая суть состоит в том, что размер такого дохода обычно заранее не определяется условиями эмиссии, т.е. он заранее неизвестен по своей величине для участников рынка.

Юридический процент–это доход, выплачиваемый по облигации (а в общем случае – по ссуде) или иной долговой ценной бумаге. Его экономическое отличие от дивиденда состоит в том, что размер процента обычно заранее известен для владельца ценной бумаги. На практике экономические различия между дивидендом и процентом оказываются размытыми, поскольку имеет место, с одной стороны, выпуск акций (привилегированных акций) с фиксированным размером дивиденда, а с другой – и выпуск облигаций с нефиксированной ставкой процентного дохода, или с «плавающим» процентом. Необходимость существования чистого дохода по конкретной ценной бумаге в фиксированном или нефиксированном (плавающем) виде определяется потребностями участников рынка. Возможность наличия у конкретной доходной ценной бумаги обеих экономических форм выплачиваемого (начисляемого) дохода означает лишь то, что в их основе лежит экономически однородное рыночное отношение – отношение ссудного капитала.

Возможна и другая форма получения дохода по ценной бумаге – в виде дисконта,т.е. разницы между номиналом ценной бумаги и более низкой рыночной ценой ее приобретения. Дисконт всегда выплачивается эмитентом, а потому дисконтная ценная бумага есть доходная бумага, нацеленная на получение дохода уже при ее выпуске. Дисконтная ценная бумага позволяет инвестору получить заложенный в ней доход не в виде растянутых во времени выплат, а единовременно – в момент погашения ценной бумаги. Такая форма выплаты дохода тоже представляет интерес для определенного круга инвесторов.

Бездоходная ценная бумага не нацелена на извлечение дохода по своему внутреннему (эмиссионному) содержанию. Но при определенных условиях и она может стать источником дохода. Единственно возможно формой дохода по бездоходным ценным бумагам является положительная разница в их рыночных ценах. Условием наличия такого рода дохода является получение ценной бумагой рыночной цены, т.е. ее обращение на рынке.

Поскольку бездоходная ценная бумага выпускается не в целях увеличения капитала, а в качестве товара или платежного средства, постольку она часто не имеет рыночной цены, отличной от рыночной цены представляемого ею товара. Такая ценная бумага для своего владельца есть обычно простое свидетельство на товар или на деньги, но не на капитал.

Доход в виде разницы в рыночных ценах может иметь место по обеим рассматриваемым группам ценных бумаг. Но если для бездоходных бумаг он есть их единственный вид дохода, то для доходных ценных бумаг положительная разница в рыночных ценах представляет собой второй вид дохода, источником которого уже является не эмитент, а непосредственно сам рынок, т.е. складывающиеся на нем отношения между инвесторами.

Таким образом, инвестиционный доход,или доход, получаемый инвестором (владельцем) пенной бумаги, может состоять из двух частей:

1)выплачиваемый (начисляемый)–это доход, который выплачивает эмитент инвестору в соответствии с условиями выпуска ценной бумаги;

2)дифференциальный–это доход, который может быть получен от разницы в рыночных ценах по ценной бумаге.

Инвестиционные и неинвестиционные ценные бумаги. В зависимости оттого, в каком качестве ценная бумага обращается на рынке, она может быть:

•инвестиционной (капитальной)– это ценная бумага, которая приносит её владельцу инвестиционный доход. Выражаясь иначе, это ценная бумага как объект для инвестирования, или как объект для вложения денег в качестве капитала, или как доходный рыночный актив, т.е. то, что приносит желаемый инвестором вид дохода. К инвестиционным ценным бумагам в обычных условиях всегда относятся акции и облигации как ценные бумаги, приносящие процентный или дивидендный доход, иначе – просто доходные ценные бумаги;

•неинвестиционная– это ценная бумага, обращение которой на рынке не приносит дохода (инвестиционного) ее владельцу. Обычно неинвестиционными являются ценные бумаги, обслуживающие расчеты на товарных или других рынках. Чаще всего в этой роли выступают коносаменты, складские свидетельства, чеки.

Когда говорят о рынке ценных бумаг как о рынке, то обычно под этим имеют в виду рынок именно инвестиционных, а не всех ценных бумаг. Но неправильно было бы относить к инвестиционным только те ценные бумаги, которые приносят определенный условиями их выпуска доход (выплачиваемый доход), т. столько доходные ценные бумаги. Любая ценная бумага, включая ее бездоходные виды, конечно, при соответствующих обстоятельствах может стать источником дохода в форме разницы в ее рыночных ценах (дифференциальный доход).

Деление ценных бумаг на инвестиционные и неинвестиционные есть не деление их по конкретным юридическим видам, а деление по тому, какую роль они на самом деле выполняют на рынке. Например, акция, которая не обращается на рынке и соответственно не имеет рыночной цены, дивидендный доход по которой ниже уровня инфляции в стране, не имеет никакого отношения к инвестиционной ценной бумаге, так как не является источником увеличения капитала ее владельца. Но даже если акция и имеет рыночную пену, которая вместо ее увеличения, наоборот, систематически снижается и, соответственно, вложенный в нее капитал инвестора все уменьшается, то и такая акция никакие отвечает понятию инвестиционной ценной бумаги.

Номинированные и неноминированные ценные бумаги.

В зависимости от наличия номинала ценные бумаги подразделяются на:

•номинированные–это ценные бумаги, имеющие номинальную стоимость, или номинал, в денежном выражении;

•неноминированные– это ценные бумаги, не имеющие номинальной стоимости. Они могут существовать в двух видах:

1)относительно номинированные– это ценные бумаги, имеющие номинальную стоимость в относительном выражении (в долях);

2)абсолютно неноминированные–это ценные бумаги, по которым номинал не может быть определен вообще.

Юридически номинальная стоимость ценной бумаги, или номинал ценнойбумаги, – это абсолютная денежная величина, фиксируемая в ценной бумаге при ее выпуске. Это может быть денежная сумма, которую эмитент обязуется вернуть инвестору при гашении долговой ценной бумаги, или из которой складывается собственный (уставный) капитал инвестора как юридического лица. По российскому законодательству инвестиционные ценные бумаги должны иметь номинальную стоимость, кроме ценных бумаг, представляющих собой пай (долю), к которым относятся инвестиционные паи и ипотечные сертификаты участия. В других странах разрешается даже выпуск акций без номинальной стоимости, причиной чего является избежание налогообложения их выпуска (налог на эмиссию уплачивается с номинальной стоимости эмитируемых акций).

С точки зрения сущности любого эмиссионного отношения, лежащего в основе любой ценной бумаги, всегда имеет место процесс передачи определенной величины стоимости от инвестора к эмитенту. Величина передаваемой стоимости и есть номинал эмиссионного отношения, или ценной бумаги, в экономическом его понимании. В этом, экономическом, смысле безноминальных ценных бумаг просто не существует по самой природе эмиссионного отношения как формы отношения отчуждения. Какая-то стоимость всегда должна быть отчужден а инвестором, чтобы возникла ценная бумага. Безноминальность паевых ценных бумаг вытекает из того, что размер стоимости, реально передаваемой инвестором эмитенту пая и обратно, колеблется от пая к паю, а потому он не может быть зафиксирован в качестве юридического номинала пая ни в абсолютном размере, ни относительно.

Что же касается выпуска акций без указания номинала в денежном выражении, то на самом деле у них номинал есть, только он фиксируется не в абсолютной величине, а в относительном размере – в виде доли акции в уставном капитале компании. Например, объявляется, что выпускается такое-то количество акций, каждая из которых есть одна миллионная доля уставного капитала акционерного общества. Если таким путем будет собран общий капитал размером 100 млн руб., то это означает, что фактически номинальная стоимость одной акции составила 100 руб., хотя юридически данная акция не имеет номинала, поскольку эти 100 руб. не были зафиксированы в качестве номинала акции при ее эмиссии (имеется в виду момент эмиссии до начала собственно продажи акции на рынке).

Следовательно, потенциально возможная безноминальность акции нетождественна безноминальности инвестиционного пая. Безноминальность акции есть скрытая, или опосредованная, форма существования се номинала. Безноминальность инвестиционного пая есть отсутствие юридического номинала вообще, или, выражаясь иначе, невозможность распространения требования наличия (юридического) номинала на данный вид ценных бумаг.

Что же касается долговых ценных бумаг, то здесь отсутствие номинала в абсолютном выражении совершенно невозможно, поскольку это противоречит юридической сущности самого долгового отношения.

Первоначальной формой фиктивного капитала выступали облигации государственных займов. В последующем появились акции и корпоративные облигации. Поэтому современная структура фиктивного капитала включает три основные формы, а именно: акции, корпоративные облигации и государственные облигации. Эти три формы составляют классические виды ценных бумаг. Все другие виды ценных бумаг считаются производными от классических.

Облигации отражают кредитные отношения. Выпускаются в обращение, т.е. продаются эмитентами – частными и государственными юридическими лицами на определенный срок. По истечении этого срока они выкупаются обратно. Облигации гарантируют возврат вложенных средств и получение установленного стабильного дохода в виде процента либо дисконта.

Акции отражают отношения совладения капиталом. Их выпускают в обращение эмитенты – юридические лица на все время существования эмитента, т.е. по существу бессрочные. Они предоставляют право получения части прибыли в дивиденда (обыкновенные и привилегированные акции), а также право участия в управлении капиталом (только обыкновенные акции). Стабильность дохода, который приносят обыкновенные акции, не гарантируется в отличие от привилегированных.

Затем разберём корпоративные облигации.

Данные облигации представляют собой долгосрочные и среднесрочные займы, размещаемые на рынке ценных бумаг.

Облигации могут отличаться доходностью, сроком действия, целевым назначением, быть обеспеченными или необеспеченными и др. В развитых странах существует большое разнообразие видов корпоративных облигаций.

Корпоративные облигации превалируют в структуре источников финансирования экономики, занимая более 70% всех средств, отражаемых через рынок ценных бумаг. Их приоритет определен долгосрочностью и устойчивостью отношений собственности.

Все облигации по признаку качества и надежности делятся международными и национальными рейтинговыми агентствами на ряд групп.

Каждая позиция в группе имеет обусловленную твердую характеристику. В целом более высокое качество всегда означает более низкий процент дохода по облигации. Облигации в отличие от акций более устойчивы к колебаниям экономической конъюнктуры, т.е. доходы и их рыночный курс довольно стабильны.

Перейдем к стоимостным характеристикам облигаций.

Облигации имеют нарицательную стоимость (номинал) и рыночную цену. Номинальная стоимость удостоверяется на самой облигации и обозначает сумму, которая предоставляется взаймы и подлежит возврату по окончании срока займа. Она является базовой величиной для расчета дохода, который приносит облигация. Процент, либо дисконт, по облигации устанавливается к номиналу, а прирост (уменьшение) стоимости облигации за определенный период времени рассчитывается как разница между номинальной стоимостью, по которой облигация будет погашена, и ценой приобретения облигации.

Облигации имеют безусловно высокую номинальную стоимость и ориентированы на состоятельных индивидуальных и институциональных инвесторов. В этом заключается одно из их отличий от акций, номинальная стоимость которых устанавливается в расчете на более широкий круг инвесторов. Нужно отметить, что если для акций номинальная стоимость – величина условная, так как они продаются и покупаются преимущественно по ценам, не привязанным к номиналу (могут выпускаться акции без указания номинала), то для облигаций номинальная стоимость является важным параметром, значение которого не меняется в течение срока действия облигационного займа. По первоначально установленной величине номинала облигации погашаются после окончания срока их обращения.

С момента эмиссии облигации и до погашения они продаются и покупаются по рыночной цене. Рыночная цена в момент эмиссии может быть ниже, равна или выше номинала. После этого, рыночная цена облигаций определяется исходя из конъюнктуры, которая сложилась на фондовом и финансовом рынках, а также зависит от двух главных качеств самого займа, а именно:

• перспективы получения номинальной стоимости облигаций при их погашении (чем ближе срок погашения в момент их приобретения облигации, тем выше ее рыночная цена);

• права на получение регулярного фиксированного дохода (чем выше доход от облигации, тем выше ее рыночная цена).

Одним из главных параметров, от которых будет зависеть рыночная цена облигаций, является надежность, или риск инвестиций. Так как номиналы облигаций могут значительно отличаться, часто начинает возникать надобность в сопоставительном измерителе их рыночных цен. Таким измерителем является курс облигации.

Курс облигации представляет собой значение ее рыночной цены, выраженное в процентах к номиналу:

|

Ко = Цр / Но |

где К – курс облигации; Цр – рыночная цена облигации; Нп – номинальная цена облигации. |

Дисконт и процентный доход по облигациям. Облигации, как и другие ценные бумаги, являются объектом инвестирования и приносят владельцам доход. Общий доход по облигации включает следующие составляющие:

• периодически выплачиваемые проценты (купонный доход);

• изменение стоимости облигации за определенный период времени;

• доход от реинвестирования* выплаченных процентов.

Если рассмотреть элементы, составляющие общий доход по облигации, то можно прийти к выводу, что облигации, в отличие от акций, приносят держателям фиксированный текущий доход. Он представляет из себя постоянный аннуитет, т.е. право ежегодно получать закрепленную денежную сумму в течение ряда лет. Один – два раза в год (купонный доход), по облигациям в обязательном порядке выплачиваются проценты. Чем чаще они выплачиваются, тем больший потенциальный доход приносят облигации, так как полученные проценты могут быть реинвестированы.

От надежности, т.е. от устойчивости компании-эмитента зависит размер купонного дохода по облигации. Чем устойчивее эмитент и надежнее облигация, тем более низкий процент выплат по ней устанавливается. Помимо этого существует зависимость размера процентного дохода и срока обращения облигации – чем больше период обращения облигации, тем выше процент дохода, который по ней устанавливается.

Облигации могут быть бескупонными и продаваться по цене ниже номинала, т.е. с дисконтом. Определение оптимальной цены требуется при покупке и продаже таких облигаций. По этой цене следует продать облигацию сегодня, если известна сумма дохода (дисконт), которая будет получена в будущем, а также текущая норма доходности на финансовом рынке (ставка рефинансирования). Процесс определения этой цены носит название дисконтирования, а сама цена – настоящей стоимости будущего дохода:

|

Цд = Но / (1 + ЛПс / 100) |

где Ц – цепа продажи облигации с дисконтом; Но– номинальная цена облигации; Л – число лет до погашения; Пс– норма ссудного процента. |

Знаменатель этого выражения представляет собой дисконтный множитель, показывающий, какую долю составляет цена продажи облигации в ее номинальной стоимости. Разность (Но – Цд) является дисконтом (Д д) и представляет собой установленный доход по облигации.

Последним элементом общего дохода по облигации является доход от реинвестирования полученных процентов. Такой доход может возникнуть, если текущие процентные доходы по облигации постоянно реинвестируются. Размер дохода может быть весьма ощутимым для владельца долгосрочных облигаций.

Общий доход от облигаций, как правило, ниже, чем от других видов ценных бумаг. Это связано с более высокой надежностью облигаций по сравнению, например, с акциями. Доходы по облигациям существенно меньше подвержены влиянию циклических колебаний экономики и изменений конъюнктуры рынка.

Доходность облигаций. При определении эмитентами параметров выпускаемых облигационных займов, выборе инвесторами облигаций, формировании профессиональными участниками фондового рынка инвестиционных портфелей и т.д. возникает необходимость сделать сравнительную оценку эффективности облигационных займов. Эта оценка сводится, главным образом, к определению доходности облигаций.

Доходность облигаций в общем виде представляет собой доход, приходящийся на единицу затрат, т.е. является относительным показателем. Доходность облигаций можно разделить на текущую и полную. Показатель текущей доходностихарактеризует размер поступлений дохода от облигации за текущий период времени – как правило, год.

Текущая доходность является простейшей характеристикой облигаций. Пользуясь только ею невозможно выбрать наиболее эффективный вариант инвестирования средств, поскольку этот показатель не отражает изменение стоимости облигаций за период владения ими. Рассчитанная таким способом текущая доходность бескупонных облигаций будет равна нулю, однако доход по ним в форме дисконта все равно возникнет.

Показатель полной доходности учитывает оба источника дохода от облигаций. Он охарактеризовывает полный доход от облигации, приходящийся на единицу затрат при ее покупке.

Два важных фактора оказывают существенное влияние на показатели доходности облигаций: инфляция и налоги. Если полная доходность облигации превышает уровень текущей инфляции на определенный процент, то именно он и будет составлять ее реальный доход. Если уровень инфляции будет равен или превысит полную доходность, то владельцы облигаций с фиксированным процентом могут не получить доход или понести убытки. Из этого следует, что в условиях галопирующей инфляции для поддержания доходности инвестиций на уровне, приблизительно равным текущей ставке рефинансирования, инвесторам следует избегать вложений в долгосрочные облигации.

Доходность облигаций (за исключением государственных) уменьшают также и налоги. Поэтому реальная доходность облигаций должна рассчитываться после вычета из дохода сумм уплаченных налогов с учетом прогнозируемых темпов инфляции. Реальная доходность может служить инструментом выбора эффективных вариантов вложения капитала.

Акции.

По признаку получения дохода акции делятся на обыкновенные и привилегированные. Дивиденды, т.е. часть прибыли, выплачиваемые по обыкновенным акциям, зависят от колебаний размера прибыли компании и, как правило, они ниже доходов от привилегированных акций. Обыкновенные акции, в отличие от привилегированных, предоставляют владельцу право голоса на общем собрании акционеров. Кроме того, владельцы любых видов акций имеют первоочередное право на приобретение новых акций, выпускаемых компанией, а также право на определенную часть имущества компании при се ликвидации. По другим признакам акции могут быть предъявительскими и именными, одноголосыми и многоголосыми и т.д. Акции имеют три формы стоимости: нарицательную, балансовую (отношение чистой стоимости активов компании к числу выпущенных акций) и рыночную.

Стоимостные характеристики акций. Номинальная стоимость величина условная. Акции продаются и покупаются по искам, как правило, не привязанным к номиналу. Могут быть акции без указания номинала. Фактически акция представляет собой бессрочную ссуду эмитенту и не имеет гарантированной стоимости погашения, а также установленного твердого размера дохода, в отличие от облигации.

Оценка потенциального дохода от акций осуществляется так же, как по облигациям, т.е. доход от полученных дивидендов и прирост капитала связаны с изменениями цены. Однако размер дивидендов зависит от чистой прибыли компании, величина которой весьма нестабильна и не может быть гарантирована. Поэтому дивидендный доход, хотя и важен, но имеет второстепенное значение по сравнению с доходностью капитала по акциям. Другие аспекты стоимостных характеристик акций заметно отличаются от облигаций.

Существенным является учет стадии развития сектора деятельности эмитента (производимого продукта, услуги), а также этапа экономического цикла, на котором находится его компания. Продукт (услуга) может быть в стадии активного продвижения на рынок или вытеснения его оттуда конкурентами. Важно также, находится ли компания на этапе расширения или вынужденного свертывания масштабов своей деятельности. Все это необходимо учитывать при оценке стоимостных характеристик инвестиций в акции и, в определенной мере, – в корпоративные облигации.

Дивидендная доходность акций может быть как текущая, так и перспективная. Эти показатели рассчитываются аналогично текущей доходности облигаций.

Дивидендная доходность акций, как правило, всегда ниже доходности облигаций. Расчеты и сравнения этих показателей полезны при принятии решений о направлениях инвестирования капитала и др.

Годовая чистая прибыль компаний, как правило, не направляется полностью на выплату дивидендов по обыкновенным акциям. Часть ее резервируется, т.е. составляет нераспределенную прибыль, которая будет использована на различные цели в будущем. Поэтому акционеру важно оценить степень прибыльности компании после произведения ею всех необходимых расходов и платежей по налогам, долгам, сборам и т.д., т.е. до выплат дивидендов по обыкновенным акциям. Такую оценку позволяет сделать показатель дохода на акцию.

Отношение цены к доходу на акцию. Этот показатель обычно используется для ориентировочного сопоставления качества акций компаний одного сектора (отрасли) деятельности. Сравнение акций компаний одной отрасли разных стран, тем более разных отраслей деятельности, с помощью отношения пены к доходу не дает объективной картины. Он позволяет приблизительно оценить срок окупаемости затрат на приобретение акций компании при условно предполагаемом постоянном уровне ее прибыльности.

Высокие значения отношения цены к доходу могут свидетельствовать о завышенной, спекулятивной стоимости акций на рынке, или отражать большую уверенность инвесторов в потенциальном росте доходов компании.

Чистая стоимость активов на акцию. Показатель отражает стоимость всех активов компании, которые потенциально могли быть проданы за наличные с распределением денежной выручки между акционерами в соответствии с числом обыкновенных акций Другими словами – это акционерный капитал в совокупности с резервами компании, приходящийся на акцию.

Показатель чистой стоимости активов на акцию служит индикатором допустимого уровня снижения текущей рыночной цены акции компании. Если пена уменьшается до уровня этого показателя, то может возникнуть соблазн приобрести контроль над компанией только для того, чтобы ликвидировать ее.

Другие характеристики. Доходность капитала по акциям, сточки зрения инвестора, как уже отмечалось, приоритетна по отношению к дивидендному доходу. Однако прогнозировать этот показатель трудно ввиду бессрочности этих ценных бумаг, многофакторности изменения цены на них и ряда других особенностей.

Учитывая это, изменения цены на акцию можно сопоставлять с изменениями величины соответствующего фондового индекса*. При этом определяется коэффициент опережения или отставания цены на акцию по отношению к цене этого рынка за один и тот же период времени. Этот коэффициент в редких случаях может принимать отрицательные значения, что свидетельствует об обратном характере изменения цены акции по отношению к общей тенденции. Анализ изменений цен акций позволяет делать соответствующие выводы.

Рассмотрим государственные облигации.

Государственные облигации являются более надежными и менее доходными по сравнению с корпоративными. Главным назначением их выпуска является покрытие дефицита бюджета и образование таким образом государственного долга. Стоимостные характеристики государственных облигаций аналогичны корпоративным облигациям. В развитых странах они делятся на три основные группы: рыночные, нерыночные и облигации специальных займов.

Рыночные облигации свободно обращаются на рынке и делятся в свою очередь на три вида: краткосрочные облигации и казначейские векселя со сроком обращения до одного года; среднесрочные облигации, или ноты, со сроком обращения от 1 до 5 лет; долгосрочные облигации, или боны, со сроком обращения от 5 до 25 лет.

Нерыночные облигации покупаются только один раз, т.е. их перепродажа не осуществляется. К ним относятся так называемые сберегательные боны, налоговые сберегательные ноты и др.

Облигации специальных займов предназначены для приобретения только страховыми компаниями и пенсионными фондами. Другие инвесторы приобрести их не могут.

Заключение

Приведенная работа указывает на то, что в настоящее время существует меньше, чем это было ранее, оснований для создания монистической теории ценных бумаг, то есть доктрина коммерциалистики продолжит свое дальнейшее движение по двум направлениям: одно, применимое в отношении документарных ценных бумаг в традиционном смысле, а другое - в отношении инвестиционных (эмиссионных) ценных бумаг.

Вероятно, что со временем показанный дуализм дополнится новым течением, предназначенным развитием производных ценных бумаг и производных инструментов, адресующихся на организованных фондовых рынках.

Вместе с тем появление и развитие новых институтов совершенно не приводит к вытеснению из гражданского оборота традиционных ценных бумаг - такие ценные бумаги сохраняются, как и способы передачи прав на них. В отношении ордерных ценных бумаг единственно возможной системой передачи прав на бумагу, безусловно, остается процедура учинения особой передаточной надписи, индоссамента.

Что касается предъявительских ценных бумаг, то в силу своего существа они предполагают лишь документарную форму, поэтому к ним применимо классическое понимание ценной бумаги. Передача бумаг такого типа производится путем простой традиции.

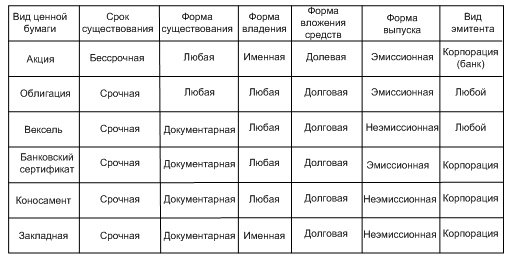

К основным видам ценных бумаг относятся:

- Акция - единичный вклад в уставный капитал акционерного общества с вытекающими из этого правами;

- Облигация - единичное долговое обязательство на возврат вложенной денежной суммы через установленный срок с уплатой или без уплаты определенного дохода;

- Банковский сертификат - свободно обращающееся свидетельство о депозитном (сберегательном) вкладе в банк с обязательством последнего выплаты этого вклада и процентов по нему через установленный срок;

- Вексель - письменное денежное обязательство должника о возврате долга, форма и обращение которого регулируются специальным законодательством - вексельным правом;

- Чек - письменное поручение чекодателя банку уплатить чекополучателю указанную в нем сумму денег;

- Депозитивный и банковские сертификаты - удостоверяет право его держателя распоряжаться указанным в нем грузом и получить его после завершения морской перевозки.

- Приватизационный чек - государственная ценная бумага целевого назначения, предназначенная для бесплатной передачи гражданам объектов приватизации (имущества, акций, долей).

Список использованных источников

- Галанов В.А. Рынок ценных бумаг. – М.: Инфра – М, 2011 г.

- Гражданский кодекс Российской Федерации

3. Ендронова В.Н., Новожилова Т.Н. Рынок ценных бумаг: учебное пособие, М.: Магистр, 2011.

4. Килячков А.А., Чалдаева Л.А. Рынок ценных бумаг. – М.: Инфра – М, 2012.

5. Лялин В.А., Воробьёв П.В. Рынок ценных бумаг: учебник. - М.: Проспект, 2011.

6. Рынок ценных бумаг: учебник / под ред. Жукова Е.Ф. – М.: ЮНИТИ – ДАНА, 2013.

Приложение 1

Приложение 2

- Юридические факты в гражданском праве ( Правовая природа юридических фактов в гражданском праве )

- Правоспособность и дееспособность гражданин: понятие и содержание.

- Статус нотариуса (Элементы правового статуса нотариуса)

- «Рынок ценных бумаг» "

- Человеческий фактор в управлении организацией ( Модель взаимодействия человека и организации )

- Управление оборотными средствами на предприятии ( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ )

- Налог на добавленную стоимость (на примере ООО «Мастер Сервис»)

- Управление поведением в конфликтных ситуациях( Теоретическое основы управления конфликтами)

- БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ (История создания стандартов финансовой отчетности)

- Организационная культура и ее роль в современных организациях ( Содержание и типология организационной культуры )

- Налоговые правонарушения ( Понятие и признаки налогового правоотношения )

- Менеджмент человеческих ресурсов ( Теоретические основы управления человеческими ресурсами в современных условиях )