Налоговые правонарушения ( Понятие и признаки налогового правоотношения )

Содержание:

Введение

Систематизация норм налогового законодательства, выразившаяся в принятии Налогового кодекса РФ, явилась объективным требованием существующей, внутренне целостной налоговой системы. Ранее разрозненные нормы приобрели свою юридическую форму в правовом акте особой юридической силы, который объединил их в единое целое, обладающее логически согласованной структурой институтов. Одним из таких является институт налоговых правонарушений и ответственности.

Устанавливая систему составов налоговых правонарушений, данный институт очерчивает границы возможного применения мер государственного принуждения к участникам налоговых правоотношений. Знание структуры налогово-правовых составов способствует не только правильному применению ответственности налоговыми органами и судами, но и предупреждает их совершение, а также незаконное к ним привлечение налогоплательщиков и других участников правоотношений.

Проблема налоговых правонарушений в нашем государстве на сегодняшний день стоит достаточно остро. Большинство налоговых правонарушений являются умышленными, которые требуют строго преследования. Однако случаются ситуации, когда налогоплательщик неумышленно совершил налоговое правонарушение. Данный факт, конечно, не освободит от налоговой ответственности, но налоговым законодательством должны быть предусмотрены некоторые смягчающие обстоятельства, если правонарушение было совершено непреднамеренно. С целью сокращения подобных ситуаций, налоговые органы должны проводить масштабные консультации налогоплательщиков, создать открытый доступ к информации, а также создать условия, для того, чтобы любой желающий смог получить исчерпывающие разъяснения по любому налоговому вопросу.

Значимость темы курсовой работы определяется тем, что необходимо выработать эффективную стратегию борьбы с налоговыми правонарушениями.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налоговые правонарушения».

Объектом курсового исследования является налоговое правонарушение.

Предметом курсового исследования это теоретические и практические аспекты налогового правонарушения.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны особенностей совершения налогового правонарушения.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическое содержание налогового правонарушения. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие налогового правонарушения;

- рассмотреть характеристику налогового правонарушения;

- дать анализ составу налогового правонарушения.

Во второй главе планируется дать анализ некоторым видам налогового правонарушения. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть ответственность за неуплату или неполную уплату налогов.

- рассмотреть ответственность за невыполнение налоговым агентом обязанности по удержанию налогов;

- дать анализ санкциям за непредставление налоговой декларации;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», «Финансы и управление», «Административное и муниципальное право», а также «Национальная безопасность». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическое содержание налогового правонарушения», «Анализ видов налоговых правонарушений»), заключения, библиографии, приложений.

Глава 1. Общая характеристика налогового правонарушения

1.1 Понятие и признаки налогового правоотношения

По вопросу о понятии налогового правоотношения в юридической литературе высказаны различные позиции. В специальной литературе сложилось два подхода к исследованию понятия налогового правоотношения. Первый из них основан на положениях ст. 2 Налогового кодекса РФ (далее - НК РФ) и носит описательный характер. С его помощью налоговые правоотношения отграничиваются от смежных правоотношений: бюджетных, таможенных, административных и др.

Наиболее распространенное мнение высказывает Н.И. Химичева, которая характеризует налоговые правоотношения как урегулированные нормами налогового права общественные финансовые отношения, возникающие по поводу установления и взимания налогов с организаций и физических лиц. Этого же определения придерживается О.В. Староверова. При этом автор утверждает, что налоговые отношения отличаются от финансовых и административных наличием особых элементов: субъектов и объектов. В свою очередь, А.В. Брызгалин связывает сущность налогового правоотношения с установлением, введением и взиманием налогов и сборов. Он указывает, что «налоговые правоотношения можно определить как урегулированные нормами налогового права общественные отношения, возникающие в связи с установлением, введением и взиманием налогов и сборов»[1].

М.В. Кустова также определяет налоговые правоотношения как урегулированные нормами налогового права общественные отношения, возникающие в процессе организации и осуществления государственных налоговых изъятий принадлежащего организациям и физическим лицам имущества в целях финансового обеспечения публичной деятельности. Стержнем налоговых правоотношений являются отношения по взиманию налогов, отмечает С.Г. Пепеляев.

Более широкого подхода придерживается М.В. Карасева: налоговые правоотношения представляют собой общественное отношение, возникающее на основе реализации норм налогового права.

По мнению Г.В. Петровой, налоговые правоотношения носят комплексный характер и вытекают из финансовых, конституционных, имущественных, административных управленческих, административно-процессуальных, арбитражно-процессуальных, гражданско-процессуальных, информационных отношений[2].

В.Ф. Евтушенко утверждает, что налоговые правоотношения характеризуются отчуждением определенной части собственности имущества, принадлежащего на праве собственности или ограниченном вещном праве. Поэтому основным в содержании налоговых правоотношений является уплата налогов. Это вытекает из конституционной нормы о необходимости каждого уплачивать законно установленные налоги и сборы. Причем все налоговое регулирование направлено на реализацию данной обязанности.

И.И. Кучеров определяет налоговые правоотношения как разновидность финансово-правовых отношений, урегулированных нормами налогового права, а также выделяет основные налоговые правоотношения и производные от них. К основным налоговым правоотношениям он относит отношения по установлению и взиманию налогов и сборов. К производным налоговым правоотношениям относит: отношения по введению налогов и сборов; отношения, возникающие в процессе осуществления налогового контроля; отношения, возникающие в процессе обжалования актов налоговых органов, действий (бездействия) их должностных лиц; отношения, возникающие в процессе привлечения к ответственности за совершение налоговых правонарушений.

В соответствии со второй точкой зрения под налоговыми правоотношениями понимаются определенные экономические и организационные отношения, объективные свойства которых определяют необходимость их включения в сферу налогово-правового регулирования и охраны. Так, Д.В. Винницкий рассматривает налоговые правоотношения как «общественные отношения по распределению бремени публичных расходов среди членов общества, основанные на принципах равенства, всеобщности, экономической обоснованности (соразмерности), имеющие организационно-имущественный характер, способные существовать только в правовой форме, складывающиеся между субъектами, обладающими властными полномочиями (публичными субъектами) и не обладающими таковыми (частными субъектами)»[3].

Таким образом, большинство исследователей, признающих налоговое право подотраслью финансового права, естественно, согласны с точкой зрения о том, что налоговое правоотношение представляет собой один из видов финансового правоотношения. Сторонники отраслевой самостоятельности налогового права (в том или ином виде), как правило, придерживаются других позиций. Но единого непротиворечивого определения исследуемого понятия финансово-правовой наукой так и не выработано. Нет единства и по вопросу о качественных характеристиках (признаках) налогового правоотношения.

Статья 2 НК РФ устанавливает следующие группы налоговых правоотношений: 1) отношения по установлению, введению и взиманию налогов и сборов в РФ; 2) отношения, возникающие в процессе осуществления налогового контроля; 3) отношения, возникающие в процессе обжалования актов налоговых органов, действий (бездействия) их должностных лиц; 4) отношения, возникающие в процессе привлечения к ответственности за совершение налогового правонарушения. При этом к налоговым правоотношениям не относятся отношения по установлению, введению и взиманию таможенных платежей, отношения, возникающие в процессе осуществления контроля за уплатой таможенных платежей, обжалования актов таможенных органов, действий (бездействия) их должностных лиц и привлечения к ответственности виновных лиц.

Урегулированные нормами налогового права общественные отношения, являясь частью правоотношений, обладают всеми признаками последних: 1) участниками правоотношений могут быть только субъекты права, т.е. лица, наделенные правосубъектностью; 2) правоотношение характеризуется наличием юридической связи, в которой праву одной стороны соответствует обязанность другой стороны; 3) основой возникновения, изменения или прекращения правоотношений является правовая норма; 4) осуществление прав и исполнение обязанностей участниками правоотношений обеспечиваются мерами государственного принуждения, т.е. правоотношения охраняются государством[4].

Налоговые правоотношения представляют собой разновидность финансовых правоотношений, и поэтому им присущи особенные признаки финансовых правоотношений. Традиционно считается, что финансовые правоотношения характеризуются четырьмя специфическими признаками: 1) возникают и развиваются в сфере финансовой деятельности государства и муниципальных образований; 2) одной из сторон всегда является государство, уполномоченный государством орган или муниципальное образование, что придает этому правоотношению властный характер; 3) характеризуются публичным характером; 4) являются имущественными, т.е. в конечном счете всегда возникают по поводу денежных средств.

Налоговые правоотношения обладают также индивидуальными признаками, присущими только данным отношениям и позволяющие не только выявить их сущностные черты, но и отграничить от смежных отношений.

1. Налоговые правоотношения изменяются, прекращаются только на основе норм законодательства о налогах и сборах. Общественные отношения в сфере налогообложения могут возникать и существовать только в правовой форме, только на основе норм законодательства. Конституция РФ предусматривает обязанность уплачивать только законно установленные налоги и сборы. В этом заключается одно из существенных отличий налоговых правоотношений от частноправовых. Так, гражданско-правовые отношения могут возникать и при наличии оснований, прямо не предусмотренных гражданским законодательством, но не противоречащих ему. Кроме того, исторически гражданские правоотношения складывались фактически и лишь впоследствии признавались государством[5].

2. Эти правоотношения существуют в сфере налогообложения, призваны воплотить возможности, которые заложены в экономической категории "налог".

3. Налоговые правоотношения опираются на существующую систему принципов налогового права, которые традиционно относятся к подотраслевым. Принципами налогового права в соответствии со ст. 3 НК РФ являются: всеобщность налогообложения, податное равенство, экономическая обоснованность налогов и сборов, конституционность налогообложения, законность установления налогов и сборов.

4. Для участников налоговых правоотношений присуще свойство налоговой правосубъектности. Налоговая правосубъектность представляет собой способность лица обладать субъективными правами, нести юридические обязанности, закрепленные законодательством о налогах и сборах, а также нести ответственность при совершении налоговых правонарушений.

Кроме того, «особенность налоговых правоотношений состоит в тесном переплетении в них публичного и частного интересов, высокой доле экономико-финансовых параметров, реализации их как управленческой функции государства, зависимости их от состояния всей финансово-экономической системы государства и ее места в мировом хозяйстве».

Налоговые правоотношения основаны на властном подчинении одной стороны другой. Они предполагают субординацию сторон, одной из которых - налоговому органу, действующему от имени государства, принадлежит властное полномочие, а другой - налогоплательщику - обязанность повиновения[6].

Таким образом, налоговое правоотношение можно определить как урегулированное нормами законодательства о налогах и сборах имущественно-организационное публичное властное общественное отношение, складывающееся в сфере налогообложения между субъектами, наделенными налоговой правосубъектностью, обязательным участником которого является публично-правовое образование.

Обобщая высказанные в литературе точки зрения, можно предложить следующее определение. Налоговые правоотношения есть властные отношения между субъектами налогового права, регулируемые законодательством о налогах и сборах по установлению, введению и взиманию налогов и сборов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, реализации прав налогоплательщиков, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение правонарушений как налогоплательщиков, так и должностных лиц налоговых органов.

1.2 Характеристика налогового правонарушения

За совершение налогового правонарушения предусматривается ответственность со стороны НК РФ. Данное определение содержит совокупность важнейших характеристик и признаков юридического характера, которое можно отнести к налоговому правонарушению[7].

1) Противоправность деяния[8].

Налоговое правонарушение представляет собой деяние, нарушающее нормы законодательства о налогах и сборах. Противоправность является юридической формой (выражением) материальной характеристики общественного свойства налогового правонарушения. Налоговым правонарушением считается только деяние, предусмотренное законодательством о налогах и сборах. Следовательно, деяния, содержащие признаки составов правонарушений, перечисленные в главах 16 и 18 НК РФ, но не нарушающие законодательство о налогах и сборах, не могут относиться к налоговым правонарушениям[9].

Противоправное действие может проявляться в различных формах:

- это препятствие доступа налоговых органов на территорию налогоплательщика.

- отказ в предоставлении информации, отказ в доступе к служебным и складским помещениям, когда налоговые органы требуют проведения осмотра и ревизии данных помещений.

- бездействие налогоплательщика. Это может быть непредставление налоговой декларации, отчетности, неуплата или неполная уплата налогов. Также сюда относят и неудержание налоговым агентов у физических лиц положенных налогов (НДФЛ и прочие).

2) Виновность.

Налоговое правонарушение совершается виновно (умышленно или по неосторожности). Виновность означает предусмотренное Налоговым кодексом РФ психическое отношение лица в форме умысла или неосторожности к совершаемому деянию и его последствиям. Форма вины является обязательным признаком налогового правонарушения, поскольку тот или иной ее вид всегда содержится в нормах НК РФ, определяющих составы правонарушений, и большинство составов налоговых правонарушений, установленных в нем, предполагает наличие неосторожной формы вины.

Если вина в совершении налогового правонарушения была доказана, то можно говорить о том, что волевой признак выражается именно в желании того, чтобы наступили неблагоприятные последствия данного правонарушения. То есть, вина означает сознательное допущение налогового правонарушения[10]. Если волеизъявление отсутствует, то в таком случае говорят о бездействии виновного лица, который тоже несет за это ответственность. Ответственность предусматривается за неиспользование своих способностей с целью предотвратить вредные последствия налогового правонарушения.

3) Наказуемость деяния[11].

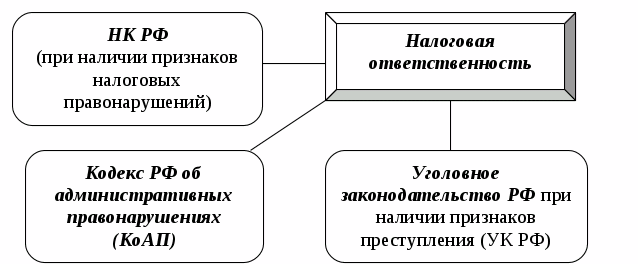

Совершение налогового правонарушения влечет для нарушителя негативные последствия в виде налоговых санкций. Наказуемость является формальным признаком налогового правонарушения. Налоговым правонарушением признается совершенное противоправное деяние лиц, обязанных платить налоги, ответственность за которое предусмотрена Налоговым кодексом РФ. Установление ответственности за налоговые правонарушения только Кодексом является императивной нормой, и, таким образом, никакие иные нормативные правовые акты не могут содержать положений, относящихся к налоговой ответственности.

В обобщенном виде наказуемость – это угроза со стороны налогового законодательства применить наказания за совершение налогового правонарушения. Налоговое правонарушение в данном случае может состоять из совершения какого-либо противоправного деяния, либо бездействия, то есть не совершать какое – либо деяние.

Квалифицировать деяние, как совершенное виновное действие, могут уполномоченные органы. Для этого необходимо определить все юридические признаки налогового правонарушения, которое дают право утверждать, что имело место совершение налогового правонарушения. Если данный факт был доказан, то применяются соответствующие меры воздействия на нарушителя.

Налоговое правонарушение является фактическим правовым основанием юридической ответственности и в силу этого характеризуется совокупностью объективных и субъективных признаков, образующих состав налогового правонарушения, который представляет собой это установленные нормами налогового права признаки (элементы), совокупность которых позволяет считать противоправное деяние налоговым правонарушением.

Таким образом, в заключении раздела можно выделись следующие тезисы, которые являются определяющими:

- определение налогового правонарушения содержит ряд признаков, которые определяют его характеристику.

- противоправность деяния характеризуется тем, что совершаются действия, которые нарушают действующее законодательство о налогах и сборах.

- виновность характеризуется тем, что волевой признак выражается именно в желании того, чтобы наступили неблагоприятные последствия данного правонарушения. То есть, вина означает сознательное допущение налогового правонарушения.

- наказуемость говорит о том, что за совершение противоправных действий предусмотрена ответственность со стороны налоговых санкций.

1.3 Участники налогового правонарушения

Субъект налогового права – это внешне обособленное, способное самостоятельно вырабатывать, выражать и осуществлять единую волю лицо, которое налоговое законодательство наделяет налогово-правовым статусом, то есть потенциальной способностью участвовать лично либо через представителя в налоговых правоотношениях.

Субъект налогового права характеризуют два основных признака: а) социальный, то есть внешняя обособленность, персонификация лица (выступление вовне в виде единого лица, персоны) и его способность свободно вырабатывать, выражать, осуществлять единую волю; б) юридический – признание за лицом способности выступать носителем тех или иных субъективных прав и обязанностей в сфере налогообложения, то есть участвовать в налоговых правоотношениях. Юридический признак можно назвать «налоговой правосубъектностью»[12].

Таким образом, налоговая правосубъектность как юридическое качество принадлежит лицу в силу закона и выражает его способность иметь, приобретать и осуществлять собственными действиями налоговые обязанности и права, а также способность организации нести ответственность за нарушение налогового законодательства. Основным содержательным компонентом налоговой правосубъектности лица является его способность нести обязанности. Данное обстоятельство обусловлено особенностями метода правового регулирования финансовых и, в частности, налоговых отношений.

Участник налогового правоотношения – правосубъектное лицо, у которого в рамках налогового правоотношения возникают субъективные юридические права и обязанности. Как видим, понятия «субъект налогового права» и «участник налогового правоотношения» близки, но не тождественны. Эти категории соотносятся как целое и часть (общее и частное): участник налогового правоотношения всегда выступает субъектом налогового права, поскольку обладает соответствующей правосубъектностью; но не всякий субъект налогового права является участником конкретного налогового правоотношения.

Согласно Конституции РФ элементом общей правосубъектности является обязанность каждого уплачивать законно установленные налоги и сборы; но реализуют эту обязанность субъекты, которые в реальной жизни связаны с определенными объектами налогообложения. Налоговая правосубъектность – легальная предпосылка для участия в налоговом правоотношении. Субъект налогового права – всегда лишь потенциальный участник налогового правоотношения, в реальной жизни он может никогда в него не вступить. Таким образом, участником налогового правоотношения является лицо, фактически реализовавшее свою налоговую правоспособность, носитель конкретных субъективных прав и обязанностей в сфере налогообложения[13].

Налоговая правосубъектность включает налоговую правоспособность и дееспособность. Налоговая правоспособность представляет собой способность лица согласно налоговому законодательству иметь соответствующие права и нести обязанности, дееспособность – способность лично участвовать в налоговых правоотношениях, а также нести ответственность за нарушения налогового законодательства. Для юридических лиц оба этих качества возникают одновременно – с момента государственной регистрации. У физических лиц налоговая правоспособность возникает с момента рождения и прекращается со смертью, наличие же налоговой дееспособности определяется установленными НК РФ юридическими фактами (возраст, вменяемость). Так, малолетний ребенок или невменяемый гражданин, являющиеся собственниками недвижимого имущества, обладают налоговой правоспособностью, но реализовать свои права и обязанности как налогоплательщики могут лишь через своих представителей; таким образом, налоговая дееспособность у них отсутствует.

Статья 9 НК в качестве участников налоговых правоотношений называет: налогоплательщиков; налоговых агентов; налоговые и таможенные органы. Очевидно, этот перечень не является исчерпывающим, поскольку налоговое законодательство упоминает и других субъектов, наделенных специальной налоговой правосубъектностью[14]. К последним относятся, например, представители налогоплательщиков – законные и уполномоченные. Значительную роль в налоговых правоотношениях играют банки. В сфере налогового контроля могут быть задействованы эксперты, специалисты, понятые, свидетели. Нельзя не отметить регистрирующие и иные органы, обязанные согласно ст. 85 НК сообщать в налоговые органы сведения, связанные с учетом налогоплательщиков. Важнейшими субъектами налогового права являются Российская Федерация, субъекты РФ, муниципальные образования. Законодательные (представительные) органы власти играют решающую роль в правоотношениях по установлению и введению налогов на соответствующей территории. Согласно п. 4 ст. 58 НК физические лица могут уплачивать налоги через кассу местной администрации либо через организацию федеральной почтовой связи, которые в этом случае также становятся участниками налоговых правоотношений, приобретая особые (отраслевые) права и обязанности, предусмотренные налоговым законодательством.

Как отмечает Ю.А. Крохина, фактически налоговые отношения затрагивают большее количество субъектов, поскольку установление, введение и взимание налогов в доход государства (муниципального образования), осуществление налогового контроля и привлечение к ответственности за налоговые правонарушения требует также привлечения иных физических и юридических лиц, органов власти и местного самоуправления, которые прямо не обозначены в качестве участников налоговых отношений, но наделены налоговым законодательством соответствующим правами и обязанностями и в определенных случаях несут налоговую ответственность.

Разумеется, основными субъектами налогового права являются налогоплательщик, с одной стороны, и государство в лице налоговых органов - с другой. Участие всех иных лиц в налоговых правоотношениях носит факультативный, подчас эпизодический характер. В самом общем виде субъектов налогового права можно подразделить на три группы[15]:

1. Физические лица, к которым НК РФ относит граждан Российской Федерации, иностранных граждан и лиц без гражданства. В отдельную подгруппу выделяются индивидуальные предприниматели.

2. Организации – юридические лица, образованные в соответствии с законодательством РФ (российские организации), а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории РФ (иностранные организации) (ст. 11 НК). Как видим, в налоговом праве понятие «организация» шире чем «юридическое лицо».

3. Публично-территориальные образования – Российская Федерация, субъекты РФ, муниципальные образования, участвующие в налоговых правоотношениях, как правило, в лице уполномоченных органов государственной власти и местного самоуправления. Такими органами являются законодательные (представительные) и исполнительные органы власти, налоговые, таможенные и финансовые органы, органы государственных внебюджетных фондов, органы внутренних дел и др.

Существуют и другие точки зрения по вопросу классификации субъектов налогового права. Например, Д.В. Винницкий предлагает выделять следующие виды субъектов налогового права: 1) физические лица; 2) организации; 3) государственные (муниципальные) органы; 4) общественно-территориальные образования. На наш взгляд организации и государственные (муниципальные) органы не следует относить к разным группам субъектов налогового права, поскольку они обладают существенными общими чертами[16].

С.Г. Пепеляев среди участников налоговых правоотношений различает основные и факультативные. К основным относятся субъекты хозяйственной деятельности (налогоплательщики, налоговые агенты), государственные органы, обладающие полномочиями контроля и управления в налоговой сфере (налоговые, таможенные, финансовые органы, органы государственных внебюджетных фондов). В числе факультативных субъектов - лица, обеспечивающие перечисление и сбор налогов (банки, сборщики налогов), лица, предоставляющие необходимые данные (нотариусы, регистрирующие и лицензирующие органы), лица, предоставляющие профессиональную помощь (представители, налоговые консультанты), лица, участвующие в мероприятиях налогового конт-

роля (судьи, нотариусы, регистрирующие органы, эксперты, специалисты, переводчики) и правоохранительные органы (органы Федеральной службы налоговой полиции РФ).

А.В. Брызгалин выделяет субъектов, обладающих частной налоговой правосубъектностью (налогоплательщики), субъектов, обладающих публичной налоговой правосубъектностью (налоговые, таможенные, финансовые органы, органы налоговой полиции) и субъектов, содействующих уплате налогов и (или) проведению налогового контроля (налоговые агенты, налоговые представители, банки, сборщики налогов, регистрирующие органы, участники мероприятий налогового контроля).

По функционально-целевой роли, организационному статусу и наличию властных полномочий выделяются публичные и частные субъекты налогового права. Так, Р. Карапетян пишет: «Всех субъектов налогового права можно подразделить на частных и публичных субъектов. Эти виды субъектов представляют собой разные стороны налоговых правоотношений, имеющих противоположные фискальные интересы. Наличие непосредственного имущественного интереса относительно вступления в налоговые отношения позволяет выявить объединяющую их черту - наличие самостоятельного имущественного интереса в налоговых отношениях»[17].

Ряд авторов выделяют такую категорию, как «носители налога», понимая под ними лиц, которые фактически несут тяжесть налогообложения по завершению процессов переложения налога. Прежде всего, имеется в виду косвенное налогообложение, когда налогоплательщик, уплачивающий налог, включает сумму налога в цену товаров (работ, услуг) и компенсирует свои затраты по уплате налога за счет покупателя. В данном случае понятия «налогоплательщик» и «лицо, несущее налоговое бремя», не совпадают. Полагаем, что термин «носитель налога» может использоваться как экономическая (но не правовая) категория в научном и учебном процессе. Но к участникам налоговых правоотношений носителей налога отнести нельзя, поскольку какими-либо юридическими правами и обязанностями в сфере налогообложения они не обладают.

Глава 2.Права и обязанности налогоплательщиков налогового правоотношения

2.1 Ответственность за неуплату и неполную уплату налога

За неуплату или неполную уплату налогов законодательством РФ предусмотрено наступление ответственности. Если налогоплательщик умышленно или случайно проигнорировал свою обязанность по уплате налогов, то считается, что он совершил налоговое правонарушение. За данное налоговое правонарушение предусматривается налоговая, и даже уголовная ответственность.

За уклонение от уплаты налогов, а также за неполное погашение суммы налоговых обязательств, предусматривается следующие виды ответственности:

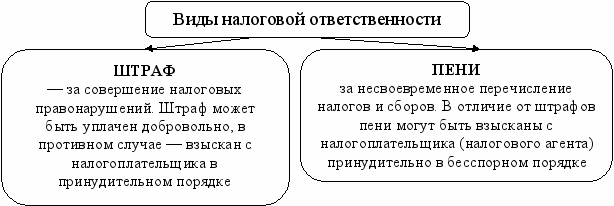

1) Налоговая ответственность. Налоговая ответственность несет исключительно финансовый и денежный характер. Сущность налоговой ответственности состоит в том, чтобы покрыть материальный ущерб, который был нанесен государственному бюджету в ходе неуплаты или неполной уплаты налогов и сборов в бюджет. Данное положение регламентировано статьей 122 НК РФ. Наказание за неуплату налогов и сборов, а также за неполную уплату налогов и сборов, согласно налоговой ответственности, составляет начисление пени и штрафов.

2) Уголовная ответственность. Уголовная ответственность призвана компенсировать вред правонарушителя перед обществом. В зависимости от тяжести преступления могут быть применены следующие её формы: административная (крупные денежные штрафы) или собственно уголовная (ограничение свободы виновных лиц). Использование таковой регулируется статьями 198 и 199 Уголовного кодекса[18].

Самыми распространенными способами наказания налоговых правонарушителей – это начисление налоговых пени. Пени за неуплату налогов – это суммы, которые исчисляются особым образом, для того, чтобы пополнить государственный бюджет в случае просрочки налоговых платежей. Следует отметить, что налоговая пеня – это дополнительный платеж, который следует погасить вместе с суммой недоимок по налогу. Это компенсация материального ущерба налогового нарушителя, его наказание в виде денежных средств за то, что он либо просрочил платеж, либо не совершил его в полной или совершил в неполной мере.

Для расчёта суммы пени за неуплату налогов важны две даты: непосредственной оплаты задолженности и законодательно установленной, до которой её погашение должно произойти. Начисление, как правило, осуществляется за каждый просроченный день в виде определённого процента от размера изначально необходимого платежа.

Сегодня для расчёта используется величина равная 1/300 от актуальной в течение этого периода ставки рефинансирования ЦБ РФ. При изменении величины ставки рефинансирования в анализируемом периоде расчёт производят по всем её значениям с учётом срока действия каждого. Если, например, имеет место неуплата транспортного налога в течение некоторого времени, формула исчисления пени выглядит таким образом:

Пеня = (Первоначальная сумма транспортного налога × Длина просрочки в днях × Актуальная ставка рефинансирования ЦБ) ÷ 300[19].

Помимо пени за неуплату налогов эффективно применяется и штраф за неуплату налогов. Штраф представляет собой также форму материального наказания должников налоговыми органами. Применения штрафных санкций могут быть вызваны следующими причинами:

- занижение налоговой базы, которая, как следствие, привела к занижению суммы налога, который необходимо уплатить в бюджет.

- бездействием налогоплательщика, например, как непредставление в налоговые органы налоговой декларации.

- прочими действиями незаконного характера.

В любом случае нарушителю полагается выплатить штраф за неуплату налогов в размере 20% от стоимости недоимки. Причём его погашение не освобождает от возмещения начисленной ранее суммы налога. Если действия должника признаны умышленными, размер санкций увеличивается до 40%[20].

Особую тяжесть и серьезность представляет уголовная ответственность, которая также может возникнуть в ходе совершения налогового правонарушения.

Уголовная ответственность налогового нарушителя наступает в том случае, когда выявляется недоимка достаточно крупного или особо крупного размера. В ходе наступления уголовной ответственности, действия налогового нарушителя имеют уже признаки преступления:

- сознательное непредставление деклараций и иных документов налоговой отчетности, которое, в итоге, повлекло за собой возникновение задолженности по уплате налогов и сборов.

- в случае, если налоговый агент сознательно и в личных целях уклоняется от удержания налогов, а также всех обязанностей, которые связаны с исчислением и удержанием данных налогов у налогоплательщиков. Примером может послужить случай, когда налоговый агент суммы с заработной платы физических лиц удерживает, но не перечисляет в государственный бюджет.

- если налогоплательщик утаивает от государства средства и источники дохода, которые могут быть источником для взыскания денежных средств.

Для получения полной суммы задолженности налогоплательщика складывают все суммы неуплаченных им налогов с действующим сроком исковой давности. Установленные законом объёмы крупной и особо крупной недоимки, в результате которой может наступить уголовная ответственность за неуплату налогов, различны для граждан и организаций:

Таким образом, в заключении раздела можно отметить следующее:

- наступление ответственности за совершение налогового правонарушения может быть квалифицирована, как налоговая и уголовная.

- налоговая ответственность несет исключительно финансовый и денежный характер. Сущность налоговой ответственности состоит в том, чтобы покрыть материальный ущерб, который был нанесен государственному бюджету в ходе неуплаты или неполной уплаты налогов и сборов в бюджет.

-уголовная ответственность наступает в том случае, если необходимо компенсировать материальный ущерб, который был причинен обществу.

- следует отметить, что сама по себе несвоевременная уплата налоговых платежей не может быть основанием для привлечения к налоговой и уголовной ответственности. Вина налогового нарушителя должна быть доказана.

- существуют принципы привлечения налогоплательщика к ответственности:

- обвиняемый не должен доказывать свою невиновность. Задача доказать вину налогоплательщика входит в обязанность налоговых органов.

- незаконно привлекать налогового правонарушителя повторно за совершение одного и того же налогового правонарушения.

- если налогоплательщик был привлечен к ответственности, то это не отменяет необходимости уплаты первоначальной суммы налога.

- если вина налогового нарушителя не будет доказана, то и наказание за неуплату налогов не может быть применено.

- не могут привлекаться к налоговой ответственности лица, которые не достигли возраста в 16 лет.

- не может быть применено налоговое наказание в том случае, если отсутствует сам факт совершения налогового правонарушения. В данном случае, это неуплата или неполная уплата налогов и сборов.

2.2 Ответственность за невыполнение налоговым агентом

За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством (п. 5 ст. 24 НК)[21].

Так, если налоговый агент неправомерно не перечислит (или перечислит не полностью) суммы налога, которые нужно удержать у налогоплательщика, то с него могут взыскать штраф в размере 20 процентов от суммы, которая не была перечислена (ст. 123 НК).

Рассмотрим пример.

Организация ООО «Паркет» начислила сотруднику за март 2016 года заработную плату в размере 25000 рублей. Премия за март месяц для данного сотрудника составила 5000 рублей. На попечении данного сотрудника находится один несовершеннолетний ребенок.

Предприятие ООО «Паркет» в данном случае выступает, как налоговый агент, который должен удержать соответствующие суммы НДФЛ и различные платежи в государственные фонды.

Налоговая база по НДФЛ составит: 25000 рублей + 5000 рублей = 30000 рублей.

Налоговый вычет на 1 ребенка составляет 1400 рублей.

Таким образом, налоговая база составляет 30000 рублей – 1400 рублей = 28600 рублей.

Ставка НДФЛ равна 13%.

НДФЛ = 28600 рублей * 13% /100% = 3718 рублей. Эту сумму предприятие ООО «Паркет» должно удержать с сотрудника и перечислить в государственный бюджет, так как в данном случае предприятие должно исполнить свое обязательство налогового агента по удержанию налога на доходы физических лиц.

Ставка взноса в ПФР составляет 22%.

Взнос в ПФР сотрудника составляет 28600 рублей * 22% /100% = 6292 рублей. Эту сумму предприятие ООО «Паркет» должно удержать с сотрудника и перечислить в государственный бюджет, так как в данном случае предприятие должно исполнить свое обязательство налогового агента по удержанию.

Ставка взноса в ФСС составляет 2,9%.

Взнос в ФСС составляет 28600 рублей * 2,9% /100% = 829,40 рублей. Эту сумму предприятие ООО «Паркет» должно удержать с сотрудника и перечислить в государственный бюджет, так как в данном случае предприятие должно исполнить свое обязательство налогового агента по удержанию.

Ставка по ФФОМС составляет 5,1%. Предельная база по данному показателю отменена в 2016 году.

Взнос в ФФОМС составляет 28600 рублей * 5,1% /100% = 1458,6 рублей. Эту сумму предприятие ООО «Паркет» должно удержать с сотрудника и перечислить в государственный бюджет, так как в данном случае предприятие должно исполнить свое обязательство налогового агента по удержанию взноса.

Таким образом, работодатель – налоговый агент должен удержать у сотрудника сумму в размере 3718 рублей + 6292 рублей + 829,40 рублей + 1458,6 рублей = 12298 рублей.

Организацией не был перечислен данный налог в бюджет.

Налоговыми органами было выявлено налоговое правонарушение.

К уплате предстоит сумма в размере 12298 рублей, а также штраф в размере 20% от суммы, которая предстоит к удержанию.

Итого, к уплате в бюджет: 12298 рублей + 12298 рублей * 20% /100% = 14757,6 рублей.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- в том случае, если налоговый агент не перечислит сумму, которая удержана и подлежит перечислению в бюджет, штрафная санкция составит 20% от суммы, которая подлежит к уплате.

- следует отметить, что данное правило налогового законодательства распространяется и на предприятия, которые работают по специальному налоговому режиму.

2.3 Санкции за непредставление налоговой декларации

В том случае, если на дату вынесения решения о привлечении к ответственности за непредставление декларации в срок подлежащая уплате сумма налога внесена в бюджет, то взимается минимальный штраф - 1000 рублей[22].

Однако возможна и другая точка зрения: если до вынесения решения о привлечении к ответственности по ст. 119 НК РФ налог в бюджет перечислен, то указанный минимальный штраф не взимается. Согласно указанной статье штраф за непредставление декларации в установленный срок составляет 5 процентов неуплаченной суммы налога, подлежащей уплате на основании этой декларации, за каждый месяц просрочки (но не более 30 процентов и не менее 1000 руб.). Другими словами, по смыслу нормы штраф исчисляется из неуплаченной суммы налога, но санкция не может быть ниже минимально установленного размера. В рассматриваемой ситуации "неуплаченной суммы налога" нет. Значит, база для расчета санкции отсутствует, поэтому сумма штрафа равна 0 руб. В данном случае налог будет уплачен не в срок, что является основанием для начисления пеней (ст. 75 НК РФ). Если же пени одновременно с налогом уплачены до принятия налоговым органом решения по результатам проверки декларации, то основания для привлечения к ответственности по ст. 119 НК РФ отсутствуют. Несвоевременная уплата налога также не образует состава правонарушения, предусмотренного ст. 122 НК РФ[23].

Следует отметить, что, по мнению Минфина России, минимальный штраф в соответствии со ст. 119 НК РФ взыскивается также и в случае, когда сумма налога, которая указана в налоговой декларации, поданной в инспекцию с опозданием, уплачена налогоплательщиком своевременно и полностью. Эта позиция финансового ведомства, отраженная в Письме от 21.10.2010 № 03-02-07/1479, также представляется спорной.

Таким образом, если до того, как будет вынесено решение о привлечении к ответственности за нарушение срока подачи декларации, подлежащий уплате (доплате) по этой декларации налог в бюджет перечислен, то сумма для исчисления штрафа отсутствует. Значит, для взыскания даже минимального штрафа оснований не имеется. Если в такой ситуации налогоплательщик будет привлечен к ответственности, он вправе обжаловать решение инспекции в вышестоящем налоговом органе, а затем в суде (п. 5 ст. 101.2 НК РФ). Свою позицию налогоплательщик может обосновать аргументами, приведенными выше.

Существуют также и ситуации, когда декларация по налогу не представлена точно в срок, но сумма к уплате по ней равная 0. В таком случае, с налогоплательщика также будет взиматься минимальный штраф в размере 1000 рублей.

Следует отметить, что ранее минимальный штраф составлял 100 рублей.

Минимальная сумма штрафа (1000 руб.) по ст. 119 НК РФ не может быть уменьшена в связи с наличием смягчающих обстоятельств, установленных ст. 112 НК РФ[24]. Перечень обстоятельств, смягчающих ответственность за налоговые правонарушения, не является исчерпывающим (п. 1 ст. 112 НК РФ). Такие обстоятельства устанавливает налоговый орган или суд, и они учитываются при наложении санкций (п. 4 ст. 112 НК РФ). В пункте 3 ст. 114 НК РФ указано, что при наличии смягчающего обстоятельства штраф, предусмотренный соответствующей статьей Налогового кодекса РФ, можно уменьшить не меньше чем вдвое. Факт уплаты налога по декларации, представленной с опозданием, а также соответствующих пеней до вынесения решения о привлечении к ответственности может рассматриваться судом как смягчающее обстоятельство. Следует отметить, что штрафы устанавливаются в фиксированном или плавающем (то есть в процентном отношении) размере.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- непредставление налоговой декларации также считается налоговым правонарушением, за совершение которого предусматриваются санкции.

- минимальный штраф за совершение данного налогового правонарушения составляет 1000 рублей.

- существуют также и ситуации, когда декларация по налогу не представлена точно в срок, но сумма к уплате по ней равная 0. В таком случае, с налогоплательщика также будет взиматься минимальный штраф в размере 1000 рублей.

- ранее минимальный штраф за непредставление налоговой декларации составлял 100 рублей. Однако впоследствии налоговое законодательство ужесточило налоговое наказание.

Выводы по главе 2.

Во второй главе был дан подробный анализ некоторых налоговых правонарушений.

- наступление ответственности за совершение налогового правонарушения может быть квалифицирована, как налоговая и уголовная.

- налоговая ответственность несет исключительно финансовый и денежный характер. Сущность налоговой ответственности состоит в том, чтобы покрыть материальный ущерб, который был нанесен государственному бюджету в ходе неуплаты или неполной уплаты налогов и сборов в бюджет.

-уголовная ответственность наступает в том случае, если необходимо компенсировать материальный ущерб, который был причинен обществу.

- следует отметить, что сама по себе несвоевременная уплата налоговых платежей не может быть основанием для привлечения к налоговой и уголовной ответственности. Вина налогового нарушителя должна быть доказана.

- существуют принципы привлечения налогоплательщика к ответственности:

- обвиняемый не должен доказывать свою невиновность. Задача доказать вину налогоплательщика входит в обязанность налоговых органов.

- незаконно привлекать налогового правонарушителя повторно за совершение одного и того же налогового правонарушения.

- если налогоплательщик был привлечен к ответственности, то это не отменяет необходимости уплаты первоначальной суммы налога.

- если вина налогового нарушителя не будет доказана, то и наказание за неуплату налогов не может быть применено.

- не могут привлекаться к налоговой ответственности лица, которые не достигли возраста в 16 лет.

- не может быть применено налоговое наказание в том случае, если отсутствует сам факт совершения налогового правонарушения. В данном случае, это неуплата или неполная уплата налогов и сборов.

- в том случае, если налоговый агент не перечислит сумму, которая удержана и подлежит перечислению в бюджет, штрафная санкция составит 20% от суммы, которая подлежит к уплате.

- следует отметить, что данное правило налогового законодательства распространяется и на предприятия, которые работают по специальному налоговому режиму.

- непредставление налоговой декларации также считается налоговым правонарушением, за совершение которого предусматриваются санкции.

- минимальный штраф за совершение данного налогового правонарушения составляет 1000 рублей.

- существуют также и ситуации, когда декларация по налогу не представлена точно в срок, но сумма к уплате по ней равная 0. В таком случае, с налогоплательщика также будет взиматься минимальный штраф в размере 1000 рублей.

- ранее минимальный штраф за непредставление налоговой декларации составлял 100 рублей. Однако впоследствии налоговое законодательство ужесточило налоговое наказание.

Заключение

Уплата налогов играет для России как для любого государства существенную роль, так как из них формируется доходная часть бюджета. Необходимость борьбы с налоговыми правонарушениями диктуется обеспечением экономической безопасности государства.

К настоящему времени в Российской Федерации сложилась налоговая система, которая не может считаться окончательной и постоянно находится в процессе развития. Очевидно, что от того, насколько правильно построена система налогообложения, от юридической техники налоговых норм зависит надлежащая реализация налоговых функций.

Под налоговым правонарушением понимается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Налоговым кодексом Российской Федерации установлена ответственность.

Классификация налоговых правонарушений может проводиться по различным основаниям. Единой классификации не существует. В зависимости от характера деяния правонарушения делятся на административные, финансовые, уголовные. Противоправность – один из обязательных элементов налогового правонарушения. В зависимости от этого выделяются несколько групп налоговых правонарушений. Кроме того, существуют и другие основания для классификации. Это является одной из проблем - дублирование аналогичных правонарушений в разных кодексах недопустимо.

В связи с этим предлагается унифицировать нормы, дать единое понятие налогового правонарушения, собрать все налоговые правонарушения в едином кодексе (налоговом), определиться с понятийным аппаратом, четко разграничить различные виды правонарушений.

Сегодня, достаточно остро стоит проблема формирования подотрасли налогового права как составной части отрасли финансового права и ее соотношения с другими отраслями и подотраслями права, и в первую очередь административного и уголовного.

Традиционное деление права на отрасли, имеющие профилирующее, определяющее влияние на все развитие права и законодательства, сложилось в советское время. Критериями выделения различных отраслей права выступали предмет и метод правого регулирования, а это давало одномерную, лежащую в одной плоскости картину системы права.

Сегодня общая тенденция развития права сводится к появлению комплексных отраслей. Комплексные отрасли права и законодательства формируются на основе более современных потребностей общественного развития, объективно требующих объединения в такие массивы норм, каждая из которых по своим юридическим качествам может относиться к одной из основных отраслей. Представляется, что институт налоговых правонарушений можно отнести к комплексным институтам. Он, вне всякого сомнения, испытывает влияние проводимой государством налоговой политики и, следовательно, будет изменяться в зависимости от того, в каком направлении государство будет развивать свою налоговую систему.

Среди проблем можно также назвать несовершенство законодательства. Например, Уголовный кодекс Российской Федерации, содержащий всего несколько составов налоговых преступлений, содержит массу недостатков, которые необходимо устранить в ближайшее время.

Наказуемость говорит о том, что за совершение противоправных действий предусмотрена ответственность со стороны налоговых санкций.

- был определен состав налогового правонарушения.

- состав налогового правонарушения включает в себя объекты и субъекты налогового правонарушения, объективную и субъективную стороны, а также систему налоговых правонарушений.

Во второй главе был дан подробный анализ некоторых налоговых правонарушений.

- наступление ответственности за совершение налогового правонарушения может быть квалифицирована, как налоговая и уголовная.

- налоговая ответственность несет исключительно финансовый и денежный характер. Сущность налоговой ответственности состоит в том, чтобы покрыть материальный ущерб, который был нанесен государственному бюджету в ходе неуплаты или неполной уплаты налогов и сборов в бюджет.

-уголовная ответственность наступает в том случае, если необходимо компенсировать материальный ущерб, который был причинен обществу.

- следует отметить, что сама по себе несвоевременная уплата налоговых платежей не может быть основанием для привлечения к налоговой и уголовной ответственности. Вина налогового нарушителя должна быть доказана.

- существуют принципы привлечения налогоплательщика к ответственности:

- обвиняемый не должен доказывать свою невиновность. Задача доказать вину налогоплательщика входит в обязанность налоговых органов.

- незаконно привлекать налогового правонарушителя повторно за совершение одного и того же налогового правонарушения.

- если налогоплательщик был привлечен к ответственности, то это не отменяет необходимости уплаты первоначальной суммы налога.

- если вина налогового нарушителя не будет доказана, то и наказание за неуплату налогов не может быть применено.

- не могут привлекаться к налоговой ответственности лица, которые не достигли возраста в 16 лет.

- не может быть применено налоговое наказание в том случае, если отсутствует сам факт совершения налогового правонарушения. В данном случае, это неуплата или неполная уплата налогов и сборов.

- в том случае, если налоговый агент не перечислит сумму, которая удержана и подлежит перечислению в бюджет, штрафная санкция составит 20% от суммы, которая подлежит к уплате.

- следует отметить, что данное правило налогового законодательства распространяется и на предприятия, которые работают по специальному налоговому режиму.

- непредставление налоговой декларации также считается налоговым правонарушением, за совершение которого предусматриваются санкции.

- минимальный штраф за совершение данного налогового правонарушения составляет 1000 рублей.

- существуют также и ситуации, когда декларация по налогу не представлена точно в срок, но сумма к уплате по ней равная 0. В таком случае, с налогоплательщика также будет взиматься минимальный штраф в размере 1000 рублей.

- ранее минимальный штраф за непредставление налоговой декларации составлял 100 рублей. Однако впоследствии налоговое законодательство ужесточило налоговое наказание.

Список литературы

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 23.11.2016).

4. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

5. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

6. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

7. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

8. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

9. Амелин Р.В. Обязанность по представлению информации в федеральные информационные системы // Административное и муниципальное право. – 2015.- № 10.- С. 1081-1089.

10. Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. - № 1. – С. 44-45.

11. Кинсбурская В.А. Ответственность налогоплательщика за непредставление налоговой декларации: спорные вопросы правоприменительной практики // Финансы и управление. – 2013. - № 1. – С. 17-48.

Приложение 1

Приложение 2

Приложение 3

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – С. 441. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – С. 441. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – С. 201. ↑

-

Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. - № 1. – С. 44-45. ↑

-

Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. - № 1. – С. 44-45. ↑

-

Кинсбурская В.А. Ответственность налогоплательщика за непредставление налоговой декларации: спорные вопросы правоприменительной практики // Финансы и управление. – 2013. - № 1. – С. 17-48. ↑

-

Амелин Р.В. Обязанность по представлению информации в федеральные информационные системы // Административное и муниципальное право. – 2015.- № 10.- С. 1081-1089. ↑

-

Амелин Р.В. Обязанность по представлению информации в федеральные информационные системы // Административное и муниципальное право. – 2015.- № 10.- С. 1081-1089. ↑

-

Амелин Р.В. Обязанность по представлению информации в федеральные информационные системы // Административное и муниципальное право. – 2015.- № 10.- С. 1081-1089. ↑

-

Амелин Р.В. Обязанность по представлению информации в федеральные информационные системы // Административное и муниципальное право. – 2015.- № 10.- С. 1081-1089. ↑

- Менеджмент человеческих ресурсов ( Теоретические основы управления человеческими ресурсами в современных условиях )

- Понятие и виды ценных бумаг ( Сущность, функции и фундаментальные свойства ценных бумаг )

- Юридические факты в гражданском праве ( Правовая природа юридических фактов в гражданском праве )

- Правоспособность и дееспособность гражданин: понятие и содержание.

- Статус нотариуса (Элементы правового статуса нотариуса)

- «Рынок ценных бумаг» "

- Налог на доходы физических лиц ( Теоретические основы налогообложения налогом на доходы физических лиц )

- Анализ внешней и внутренней среды организации ( Основы внешней и внутренней среды организации )

- Налог на добавленную стоимость (на примере ООО «Мастер Сервис»)

- Управление поведением в конфликтных ситуациях( Теоретическое основы управления конфликтами)

- БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ (История создания стандартов финансовой отчетности)

- Организационная культура и ее роль в современных организациях ( Содержание и типология организационной культуры )