Понятие и сущность оборотных активов

Содержание:

Введение

В настоящее время для обеспечения конкурентоспособности организации и стабильного функционирования необходимо сформировать эффективную систему управления ресурсами, которые имеются в ее распоряжении, в том числе оборотными активами и краткосрочными обязательствами.

В современной российской действительности огромного количество организаций сталкивается с проблемой достатка оборотных активов и источников из финансирования, которая возникает с увеличением объема дебиторской задолженности, и как следствие – не обеспечение своих обязательств в установленные сроки.

Снижение спроса на продукцию и услуги в результате высокого уровня инфляции приводит к возникновению у организаций недостатка оборотных активов для бесперебойной деятельности, что может привести к возникновению их неплатежеспособности и дальнейшему банкротству.

В связи с вышеизложенным, возрастает актуальность разработки вопросов эффективного управления оборотными средствами, что позволит обеспечить ритмичность работы организаций. Таким образом, очевидно, что в современных экономических условиях необходимо осуществлять постоянный поиск финансовых ресурсов для обеспечения организации собственными оборотными средствами. Все эти причины, а также и недостаточная степень изученности отдельных теоретических и практических аспектов проблемы управления оборотными средствами организации обусловливают выбор темы курсовой работы.

Научная постановка и разработка отдельных сторон исследуемой проблемы нашла свое отражение в работах отечественных и зарубежных ученых-экономистов. Наибольший вклад в исследование данной проблемы в отечественной науке внесли М.И. Баканов, И.А. Бланков, О.В. Ефимов, Е.В. Свирская, Н.А. Батурина и др.

Целью работы является формирование эффективной системы управления оборотным капиталом (активами) для ООО «БВБ-Альянс».

Для достижения цели были поставлены следующие задачи: - исследовать теоретико-методологические основы системы управления оборотным капиталом в коммерческой организации;

- выполнить оценку эффективности системы управления оборотным капиталом в ООО «БВБ-Альянс»;

- составить прогноз развития системы управления оборотным капиталом ООО «БВБ-Альянс».

Объектом исследования являются оборотный капитал ООО «БВБ-Альянс».

Предметом исследования является система управления оборотным капиталом ООО «БВБ-Альянс».

В рамках системного подхода применены методы анализа и синтеза, группировки и сравнения, научной абстракции и моделирования; в практической части исследования использовались расчетно-аналитические методы.

Структура работы включает в себя введение, три главы, заключение, список использованных источников и литературы, приложения.

1. Теоретические основы формирования оборотных активов, их состава и структуры

1.1. Понятие и сущность оборотных активов

Выбор источников финансирования оборотного капитала в итоге определяет соотношение уровня риска финансовой устойчивости и платежеспособности предприятия с уровнем эффективности использования капитала. Учитывая данные факторы, строится политика управления финансированием оборотных активов.

Ключевую роль в реализации краткосрочной финансовой политики организации занимают проблемы достаточности оборотным капиталом и своевременность погашения краткосрочных обязательств, источники их финансирования и эффективность использования.

По мнению Н.А. Колбова, С.А. Мироседи оборотный капитал имеет двойственную природу. С одной стороны, он представляет часть имущества (активов) организации. С другой стороны, это часть его действующего капитала, обеспечивающая хозяйственный кругооборот средств и формируемая за счёт собственных и привлеченных ресурсов (пассивов). Совокупность оборотного капитала представляют оборотные средства хозяйственной организации [16, c.23].

Оборотные средства (оборотный капитал), по мнению М.А. Чаплгина, И.Н. Доренская, представляют собой находящиеся в распоряжении денежные средства, которые будут направлены на создание запасов сырья, материалов и других материальных ценностей [22, с. 5]. Такой же терминологии придерживается и Е. Шахбазян [24, с. 133].

Данное определение сущности понятия «оборотные средства» определяет его лишь как денежные средства и не объясняет их попадание в воспроизводственный процесс, то есть не отражается их экономическая сущность.

Н.А Жданкина утверждает, что стоимость оборотных фондов и фондов обращения представляет собой всю сущность оборотных средств организации [10, с. 47].

Следовательно, чем тем больше оборотного капитала необходимо для воспроизводственного процесса, тем продолжительнее цикл и наоборот.

В рамках работы используем следующее определение оборотных активов. Оборотные активы (оборотный капитал) представляют собой часть совокупного капитала организации, которая может быть обращена в денежные средства в течение одного года или одного производственно цикла, необходимая для бесперебойного процесса производства и обращения и авансированная в фонды, обеспечивающие данный процесс.

Положительные и отрицательные стороны оборотных активов отражены наглядно на рисунке 1.

Оборотные активы с позиции управления

Положительные особенности

Отрицательные особенности

Способность быстро приспосабливаться к изменениям на рынке

Временно свободные оборотные активы практически не генерируют прибыль

Активы, находится в денежной форме и в форме дебиторской задолженности подвержены потере стоимости под влиянием инфляции

Высокая степень структурной трансформации

Легкость управления

Производственные запасы во всех их формах подвержены постоянным потерям в связи с природными убытками

Высокая ликвидность

Рис. 1. Положительные особенности и недостатки оборотных активов с позиции менеджмента

Первостепенное место занимает система управления краткосрочными обязательствами, в структуре которых значительная роль приходится на кредиторскую задолженность.

Таким образом, важное значение проведения анализа и управления оборотными активами объясняется тем, что, составляя значительную долю текущих активах и пассивах они заметно влияют на динамику показателей ликвидности и платежеспособности, а также результативности работы организации.

1.2 Классификация оборотного капитала для целей управления

Управление оборотными средствами осуществляет несколько отделов, деятельность которых координируется и взаимосвязана между собой.

Этапы управления оборотным капиталом представлены на рисунке 2.

1 этап. Анализ состояния и структуры ОА

Запасов

2 этап. Формирование необходимого размера и структуры ОА

Оборотные активы, авансируемые в форме

Денежных средств

3 этап. Обеспечение эффективного использования ОА

Дебиторской задолженности

4 этап. Построение эффективных систем контроля

Рис..2. Этапы управления оборотным капиталом на основе целостного подхода [24, c. 133]

1. Анализ оборотного капитала, целью которого является выявление тенденций динамики общего их состава и объема, а эффективности их использования.

Далее оцениваются абсолютные и относительные показатели ликвидности и платежеспособности организации, т.е. его способности своевременно погашать свои краткосрочные обязательства, так как оборотные активы выступают в качестве платежных средств для покрытия текущих обязательств организации.

В качестве абсолютного показателя оценки ликвидности организации выступают чистые оборотные активы, которые показывают остающуюся после погашения за их счет всех краткосрочных обязательств сумму оборотных средств.

Рекомендуемое значение величины чистых оборотных активов должно иметь положительное значения, так как у организации должны остаться оборотные средства после погашения всех краткосрочных обязательств для финансирования своей текущей деятельности.

Коэффициенты абсолютной, быстрой и текущей ликвидности выступают в качестве относительных показателей оценки ликвидности и характеризуют обеспеченность краткосрочных обязательств организации, принимаемых в расчет для целей анализа, оборотными средствами в целом и отдельными их элементами.

2. Оптимизация структуры оборотного капитала, которая основана на реализации двух этапов.

На первом этапе рассчитываются нормативы отдельных видов оборотного капитала, авансируемых в товарные запасы, отвлекаемых в дебиторскую задолженность и хранимых в форме остатка денежных средств. Размер нормируемых отдельных видов оборотных средств рассчитывается на основе планового объема реализации (выручки от продаж) и периодом их оборота [18, с. 80].

На втором этапе определяется структура оборотного капитала на основе их ликвидности. Уровень их ликвидности оборотных активов обеспечивает необходимый уровень платежеспособности организации на протяжении всего планового периода по текущим финансовым обязательствам.

При управлении ликвидностью оборотный капитал организации подразделяются на три группы:

а) активы в готовых средствах платежа, которые включают в себя денежные средства в кассе и на расчетном счете, а также краткосрочные финансовые вложения;

б) активы в быстроликвидной форме, включающие в себя краткосрочную дебиторскую задолженность;

в) медленно реализуемые активы, которые состоят из запасов, безнадежной дебиторской задолженности и прочих оборотных активов.

На данном этапе осуществляется оптимизация оборотных активов на основе объема и графика платежного оборота организации.

3. Обеспечение ускорения оборачиваемости оборотного капитала, которое позволяет организации снижать потребность в них, так как между их размером и скоростью оборота существует обратно пропорциональная зависимость.

С целью эффективного управления оборачиваемостью оборотного капитала выделяют их следующие группы:

а) высокооборачиваемые оборотные средства;

б) оборотные активы с нормальным периодом оборачиваемости;

в) низкооборачиваемые оборотные средства [9, с. 82].

Ускорение оборачиваемости оборотных активов достигается в результате регулирования структуры и состава оборотных активов по периоду их обращения.

4. Обеспечение роста рентабельности оборотного капитала. Вложения в оборотные активы приносят организации прибыль, которая генерируется в процессе обслуживания оборотными активами всей ее финансово-хозяйственной деятельности. Отдельные элементы оборотных активов приносят прямой доход в форме процентов и дивидендов в процессе их использования организацией.

5. Обеспечение минимизации потерь оборотного капитала в процессе их использования. В рамках данного этапа процесс управления оборотными активами направлен на снижению риска их потерь в условиях инфляции [4, c. 5].

В условиях рыночной экономики для нормального функционирования организации и обеспечения бесперебойной ее работы необходим достаточный размер оборотного капитала и оптимальной структуры.

Анализ оборотного капитала выступает в качестве важного этапа оценки финансового состояния организации, так как по отношению к ее финансово-хозяйственной деятельности выполняют обслуживающую функцию, формируя в процессе кругооборота прибыль от продаж, которая является основным источником средств, обеспечивающим успешное функционирование организации. Результаты анализа оборотных активов являются информационной составляющей принятия управленческих решений на разных уровнях управления.

1.3. Особенности управления оборотным капиталом

Процесс управления отдельными элементами оборотного капитала (активов) организации обладает отличительными особенностями, которые можно дифференцировать на основе методов управления тремя основными элементами оборотных активов: товарными запасами; средствами, отвлекаемыми в дебиторскую задолженность; денежными средствами.

1. Управление запасами выступает в качестве первостепенной задачей управления оборотными активами организации. Основные задачи управления запасами:

а) определение необходимого объема финансовых средств, авансируемых в формирование товарных запасов;

б) обеспечение своевременного вовлечения в оборот излишних запасов товаров, которое достигается в результате оптимизации размеров сверхнормативных запасов и разработкой мероприятий по ускорению их реализации, что позволяет сократить потери товаров в процессе хранения и высвободить из оборота часть средств;

в) реальное отражение в учете стоимости товарных запасов в условиях инфляции, которое требует соответствующей корректировки этой стоимости к моменту их реализации [26, c. 49].

2. Управление дебиторской задолженностью осуществляется в двух направлениях: во-первых, формирование приемлемых сроков расчета за поставляемые товары; во-вторых, формирование условий предоставления заказчикам потребительского кредита.

Существует широкий спектр приемов и методов управления дебиторской задолженностью, как финансовых, так и управленческих, которые представлены на рисунке 3.

Финансовые

Управленческие

Ранжирование ДЗ по срокам возникновения

«Дерево решений»

Составление реестра «старения» счетов дебиторов

Матрица стратегии кредитной политики

Использование системы вознаграждений

Определение взвешенного «старения» счетов дебиторов

Факторинг

Оценка безнадежных долгов

Расчет коэффициентов инкассации

Рис.3. Приемы и методы управления дебиторской задолженностью

Можно выделить целый ряд приемов управления дебиторской, среди которых оформление счетов и установление характера дебиторской задолженности и учет заказов покупателей.

Важной целью проведения оценки состояния и эффективности использования дебиторской и кредиторской задолженности является разработка мероприятий по совершенствованию действующей или разработке новой политики кредитования покупателей, которая направлена на максимизацию прибыли организации, снижение риска неплатежей и ускорение расчетов. При формировании политики управления дебиторской и кредиторской задолженностью особое внимание уделяется расширению объема продаж, оптимизации размера задолженности и обеспечение своевременной ее инкассации. От знаний методов анализа и умений их использования зависит эффективность управления обязательствами организации.

Такие ученые-экономисты как О.В. Ефимова, А.Д. Шеремет, А.В. Панфилов, Е.М. Шахбазян, А.А. Максютов, Б.К. Кулизбаков предлагают различные методики анализа задолженности организации (как дебиторской, так и кредиторской). Рассмотрим некоторые из них.

Ниже представлена методика анализа долгов, предложенная А.Д. Шереметом, которая состоит из ряда этапов:

- проведение анализа динамики размеров дебиторской задолженности по отдельным ее статьям и в целом;

- анализ коэффициентов, среди которых такие как доля дебиторской задолженности в оборотных активах, оценка ее структуры по элементам, оценка ее качественного состояния, оценка сомнительной задолженности в динамики и ее доли в общей сумме дебиторской задолженности;

- оценка кредиторской задолженности ведется по аналогичному алгоритму, приведенному выше;

- сопоставление результатов оценки дебиторской и кредиторской задолженности организации.

Данная методика обладает несомненным достоинством – доступность и простота проведения анализа, так как для проведения анализа достаточно стандартных форм бухгалтерской отчетности.

Но при этом стоит отметить что, сама методика недостаточно раскрыта авторами многих работ, некоторые этапы по разным причинам не детализированы или вовсе не определены. Рекомендации по проведению анализа носят общий характер и основаны на данных отчетности фактических и прошлых тенденций.

О.В. Ефимова также как и А.Д. Шеремет предлагает проводить коэффициентный анализ дебиторской и кредиторской задолженности.

Методика оценки задолженности, предложенная Б.К. Кулизбаковой основана на группировке дебиторской задолженности по срокам ее оплаты. Во-первых, в работе с дебиторами предлагается использовать индивидуальный подход, то есть рассмотрение задолженности каждого в отдельности дебитора и разработке решений по дальнейшему сотрудничеству с ним.

Во-вторых, необходимо формирование характера дебиторской задолженности по срокам возникновения и анализ ее динамики. В-третьих, проводится анализ состава задолженности, определение удельного веса. В-четвертых, определение размера безнадежных долгов с целью формирования суммы резерва, оценка их реальной величины и взвешенного старения дебиторской задолженности. И последний, пятый этап - принятие решения о предоставлении скидок дебиторам за ускорение расчетов, о продаже дебиторской задолженности и пр.

Основными положительными моментами применения этой методики являются простота ее применения и наглядность анализа обобщенных таблиц. Возможна индивидуальная работа с крупными дебиторами. Основной недостаток - отсутствие взаимосвязанной оценки кредиторской задолженности организации.

Предложенная Б.К. Кулизбаковой методика требует подробной информации о дебиторах и приемлема для целей внутреннего управления организацией, основана на оценке тенденций прошлых периодов.

В настоящее время у многих организаций есть целый ряд проблем в управлении дебиторской задолженностью, в связи с этим, с целью снижения риска экономических потерь в результате невозврата средств покупателями, в российском законодательстве предусмотрено создание резервов по сомнительным долгам.

В условиях кризиса, первостепенное значение для отечественных организаций приобретают вопросы эффективного управления дебиторской и кредиторской задолженностью. Большинство организаций практически не имеют возможности нормально функционировать в связи с наличием дебиторской задолженности, как иммобилизованных активов. Именно при таких условиях одним из этапов решения насущной проблемы является систематизация методов и инструментов управления дебиторской задолженностью.

Основными формами рефинансирования дебиторской задолженности, применяемых ныне является факторинг, форфейтинг и учет векселей.

3. Управление денежными средствами ставит перед собой задачу обеспечения постоянной платежеспособности организации и включает в селя следующие направления:

а) определение минимальной потребности в денежных средствах на прогнозный период;

б) распределение общей потребности в денежных средствах по видам валют;

в) планирование потока платежей;

г) обеспечение рентабельного использования временно свободного остатка денежных средств [3, c. 56].

Планирование потока платежей осуществляется в виде построения графика поступлений в плановом периоде с учетом основных видов денежных расходов организации.

Выделяяются модели управления запасами организации, а именно, модель Уилсона, Миллера-Ора, Баумоля.

Таким образом, эффективное управление оборотными средствами выступает в качестве составной части финансовой политики организации, так как именно оборотные активы, в отличие от внеоборотных, обеспечивают наибольшую норму рентабельности и напрямую влияют на платежеспособность организации в процессе осуществления ее текущей деятельности.

Итак, оценка эффективности управления оборотными средствами играет важную роль в организации равного и ритмичного процесса производства, в финансовом планировании организации и помогает обеспечить их эффективное использования в разрезе основных элементов: запасов, незавершенного производства, денежных средств, дебиторской задолженности.

В рамках дальнейшего анализа на основе финансовой отчетности последних трех лет проведем оценку политику управления оборотными средствами и эффективность их использования на примере предприятия ООО «БВБ-Альянс».

2. Анализ состояния управления оборотным капиталом на примере ООО «БВБ-Альянс»

2.1. Организационно-экономическая характеристика предприятия

ООО «БВБ-Альянс» обеспечивает комплексные поставки металлопроката и труб высокого качества на объекты и промышленные производства по всей территории РФ и стран СНГ.

Сейчас это успешная и развивающееся организация. Профессионализм персонала, выстроенная логистика, сбалансированные сбытовые решения позволяют получать клиентам продукцию в максимально короткое время при минимальных затратах.

Организационная структура управления ООО «БВБ-Альянс» представлена на рисунке 4.

Генеральный директор

Финансовый отдел

Юрисконсульт

Коммерческий директор

Гл. бухгалтер

бухгалтерия

Начальник отдела сбыта

Отдел снабжения

Отдел сбыта

товаровед

Коммерческие агенты

Рис.4. Структура управления ООО «БВБ-Альянс»

Таким образом, организационная структура управления относится к структуре линейного типа.

Основные экономические показатели ООО «БВБ-Альянс» представлены в таблице 1.

Таблица 1

Основные экономические показатели ООО «БВБ-Альянс» за 2014-2016 гг.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

|

|

2015/ 2014 |

2016/ 2015 |

||||

|

1.Выручка, тыс.руб. |

43598 |

133033 |

168596 |

305,14 |

126,73 |

|

2. Среднесписочная численность, чел. |

56 |

59 |

64 |

105,36 |

108,47 |

|

3.Выработка среднегодовая, тыс.руб./чел. |

778,5 |

2254,8 |

2634,3 |

289,62 |

116,83 |

|

4.Чистая прибыль, тыс.руб. |

145 |

-343 |

6030 |

-236,55 |

-1758,02 |

|

5.Фонд оплаты труда, тыс.руб. |

8304,6 |

9606,1 |

11769,6 |

115,67 |

122,52 |

|

6.Среднегодовая заработная плата, тыс.руб. |

148,3 |

162,8 |

183,9 |

109,79 |

112,95 |

|

7. Среднегодовая стоимость основных средств, тыс.руб. |

1945 |

6022,5 |

7250 |

309,64 |

120,38 |

|

8. Фондоотдача |

22,42 |

22,09 |

23,25 |

98,55 |

105,28 |

|

9. Рентабельность продаж, % |

0,33 |

- |

3,58 |

- |

- |

Как видно их таблицы 1 объем продукции ООО «БВБ-Альянс» в 2015 году вырос более чем в 3 раза, а в 2016 году – на 26,73 %. Быстрый рост связан с тем, что выйдя на рынок в 2014 году предприятие быстро заняло свою нишу, заключив контракты со своими основными клиентами.

В 2016 году среднесписочная численность сотрудников составила 64 человека, что на 8 человек больше чем в 2014 году и на 5, чем в 2015 году. С расширением объема обслуживаемого рынка предприятие расширяет штат сотрудников. Среднегодовая заработная плата по предприятию выросла на 9,79 % в 2015 году и на 12,95 % в 2016 году. Общий фонд оплаты труда – на 15,67 % и 122,52 % соответственно.

За три года возросла среднегодовая выработка с 778,5 тыс.руб./чел. в 2014 году до 2634,3 тыс.руб./чел. в 2016 году.

За три года рентабельность продаж выросла с 0,33 % в 2014 году до 3,58 % в 2016 году, так как с расширением рынков сбыта и объемов реализации растет и чистая прибыль организации.

2.2. Анализ состава, структуры оборотного капитала ООО «БВБ-Альянс»

Оборотный капитал (активы) является важной составляющей активов организации. Состав и структура активов ООО «БВБ-Альянс» представлена в таблице 2.

Таблица 2

Состав, структура и динамика активов ООО «БВБ-Альянс» в 2014-2016 гг.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Изменение 2016 г. к 2014 г. |

||||

|

тыс. руб. |

уд. вес, % |

тыс.руб. |

уд. вес, % |

тыс.руб. |

уд. вес, % |

абс-е (+,-) |

темп роста, % |

|

|

Внеоборотные активы |

3890 |

5,6 |

8155 |

8,7 |

6345 |

4,4 |

2455 |

163,1 |

|

Оборотные активы, в т.ч. |

65600 |

94,4 |

85985 |

91,3 |

128930 |

88,9 |

63330 |

196,5 |

|

запасы с НДС |

43663 |

62,8 |

52352 |

55,6 |

55454 |

38,2 |

11791 |

127,0 |

|

дебиторская задолженность |

18269 |

26,3 |

28779 |

30,6 |

58640 |

40,4 |

40371 |

321,0 |

|

денежные средства |

2950 |

4,2 |

4747 |

5,0 |

14512 |

10,0 |

11562 |

491,9 |

|

Итого |

69491 |

100 |

94140 |

100 |

145103 |

100 |

75612 |

208,8 |

Активы предприятия в течении 2014-2016 гг выросли в 2,08 раза за счет роста внеоборотных активов на 63,1 %, а оборотных – на 96,5 %. Внеоборотные активы увеличились за счет роста среднегодовой стоимости ОПФ в результате обновления оборудования, а рост оборотных активов связан с ростом производственной деятельности, а следовательно и увеличение по всем элементам оборотных средств.

С увеличением объемов продукции в 2015 году предприятие наращивает запасы продукции для перепродажи, увеличивая их на 19,9 %, а в 2016 году на 5,9 %. С ростом объемов продаж и увеличением объемов продукции увеличивается и количество дебиторов, а следовательно, и размер дебиторской задолженности (в 3,2 раза за 3 исследуемых периода).

В течении 2014-2016 гг. в имуществе организации преобладают оборотные активы, на их долю приходится 94,4 % активов в 2014 году, 91,3 % в 2015 году и 88,9 % в 2015 году, что обусловлено спецификой деятельности ООО «БВБ-Альянс» - оптово-розничная торговля металлическими изделиями и материалами.

В зависимости от степени ликвидности активы подразделяются на четыре группы. Группировка активов по степени ликвидности представлена в таблице 3.

Таблица 3

Группировка активов по степени ликвидности баланса ООО «БВБ-Альянс» в 2014-2016 гг.

|

Наименование показателя |

2014 г. |

2015 г. |

2016 г. |

Изменение 2016 г. к 2014 г. |

||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

абс-е (+,-) |

темп роста, % |

|

|

A1 - наиболее ликвидные активы |

2950 |

4,2 |

4747 |

5,0 |

14512 |

10,0 |

11562 |

491,9 |

|

A2 - быстро реализуемые активы |

18269 |

26,3 |

28779 |

30,6 |

58640 |

40,4 |

40371 |

321,0 |

|

A3 - медленно реализуемые активы |

43663 |

62,8 |

52352 |

55,6 |

55454 |

38,2 |

11791 |

127,0 |

|

A4 - трудно реализуемые активы |

3890 |

5,6 |

8155 |

8,7 |

6345 |

4,4 |

2455 |

163,1 |

|

Итого |

69491 |

100 |

94140 |

100 |

145103 |

100 |

75612 |

208,8 |

Как видно из таблицы 3, наибольший вес в структуре активов в 2016 году по степени ликвидности приходится на быстро реализуемые активы – 40,4 % от общей суммы активов. На медленно реализуемые активы приходится 62,8 % всех активов в 2014 году, 55,6 % в 2015 году и 38,2 % в 2016 году. Наименьшая доля приходится на наиболее ликвидные активы ООО «БВБ-Альянс»: 4,2 % в 2014 году, 5,0 % в 2015 году и 10,0 % в 2016 году.

Состав и структура оборотных активов ООО «БВБ-Альянс» представлена в таблице 4.

Как видно из данных таблицы 4 в 2014-2015 гг. в структуре оборотных активов наибольший удельный вес занимают запасы и затраты (66,6 % и 60,9 % соответственно), однако в 2016 году наибольший удельный вес в активах приходится на дебиторскую задолженность (45,5 %), что связано с несвоевременностью расчетов дебиторов, а коммерческая служба предприятия не отслеживает своевременного поступления расчетов за продукцию.Таблица 4

Состав и структура оборотных активов ООО «БВБ-Альянс» в 2014-2016 гг.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Изменение 2016 г. к 2014 г. |

||||

|

тыс. руб. |

уд. вес, % |

тыс.руб. |

уд. вес, % |

тыс.руб. |

уд. вес, % |

Абс-е (+,-) |

Темп роста, % |

|

|

Оборотные активы, в т.ч. |

65600 |

100,0 |

85985 |

100,0 |

128930 |

100,0 |

63330 |

196,5 |

|

Затраты и запасы |

43663 |

66,6 |

52352 |

60,9 |

55454 |

43,0 |

11791 |

127,0 |

|

Дебиторская задолжен--ность |

18269 |

27,8 |

28779 |

33,5 |

58640 |

45,5 |

40371 |

321,0 |

|

Денежные средства |

2950 |

4,5 |

4747 |

5,5 |

14512 |

11,3 |

11562 |

491,9 |

Доля запасов имеет тенденцию к повышению их размера, что обусловлено затовариванием складов материалами. Размер денежных средств в структуре оборотных средств занимает 4,5 % в 2014 году, 5,5 % в 2015 году и 11,3 % в 2016 году.

На предприятии отсутствуют краткосрочные финансовые вложения.

Таким образом, на конец 2016 года у организации имеется большой размер дебиторской задолженности, следовательно, в рамках дальнейшего анализа необходимо провести оценку эффективности использования оборотных средств.

2.3. Анализ эффективности использования оборотного капитала

Для оценки эффективности управления оборотными активами рассчитываются абсолютные и относительные показатели эффективности их использование.

В таблице 5 представлены абсолютные показатели эффективности использования оборотных активов ООО «БВБ-Альянс».

Таблица 5

Абсолютные показатели эффективности использования оборотных активов ООО «БВБ-Альянс» в 2014-2014 гг., в тыс. руб.

|

Показатель |

Значение показателя |

||

|

2014 г. |

2015 г. |

2016 г. |

|

|

1 Собственные оборотные средства |

-1754 |

-6353 |

1487 |

|

2 Чистые оборотные активы |

-1745 |

-39722 |

34261 |

|

3 Текущие финансово-эксплуатационные потребности |

29511 |

44469 |

48773 |

Приведенные данные в таблице 5 свидетельствуют о финансовой неустойчивости предприятия и увеличении его зависимости от внешних кредиторов, так как у ООО «БВБ-Альянс» отсутствуют собственные оборотные средства для финансирования текущей деятельности.

В таблице 6 представлены показатели оборачиваемости оборотных активов ООО «БВБ-Альянс».

Таблица 6

Показатели оборачиваемости оборотных активов ООО «БВБ-Альянс» в 2014-2016 гг.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Изменение 2016 г. к 2014 г. |

|

|

Абс-е (+,-) |

Темп роста, % |

||||

|

43598 |

133033 |

168596 |

124998 |

386,71 |

|

34745,5 |

81815,5 |

119622 |

84876 |

344,28 |

|

2.1. в том числе оборотные активы |

32800 |

75792,5 |

107458 |

74657,5 |

327,61 |

|

1,25 |

1,63 |

1,41 |

0,15 |

112,32 |

|

3.1. в том числе оборотных активов, в оборотах |

1,33 |

1,76 |

1,57 |

0,24 |

118,04 |

|

0,75 |

0,57 |

0,64 |

-0,11 |

84,72 |

|

286,90 |

221,40 |

255,43 |

-31,48 |

89,03 |

|

5.1. в том числе оборотных активов, дни |

270,84 |

205,10 |

229,45 |

-41,39 |

84,72 |

Как видно из таблицы 6 коэффициент оборачиваемости активов ООО «БВБ-Альянс» имеет тенденцию к посту в 2015 году и снижению в 2016 году, коэффициент оборачиваемости оборотных средств вырос за 3 года на 18,04 %. Самый высокий коэффициент оборачиваемости оборотных средств в 2015 году, он составил 1,76, что свидетельствует об ускорении оборачиваемости оборотных активов и росте эффективности их использования в данный период. Однако, в 2016 году эффективность использования оборотных активов снижается, так как происходит замедление их оборачиваемости до 1,57 оборотов или 229,5 дн.

Следует также отметить, что в 2016 году по сравнению с 2014 годом оборачиваемость активов ускорилась на 31 день (на месяц), а оборотного – на 41 день. Это связано с тем, что на предприятии повысился уровень механизации и автоматизации торговых процессов, а также длительное нахождение средств в дебиторской задолженности.

В таблице 7 представлены частные показатели продолжительности оборота оборотных активов ООО «БВБ-Альянс».

Таблица 7

Частные показатели продолжительности оборота оборотных активов ООО «БВБ-Альянс» в 2014-2016 гг.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Изменение 2016 г. к 2014 г. |

|

|

Абс-е (+,-) |

Темп роста, % |

||||

|

32800 |

75792,5 |

107458 |

74657,5 |

327,6 |

|

в том числе в: - запасах |

21831,5 |

48007,5 |

53903 |

32071,5 |

246,9 |

|

-дебиторской задолженности |

9134,5 |

23524 |

43709,5 |

34575 |

478,5 |

|

- денежной наличности |

1475 |

3848,5 |

9629,5 |

8154,5 |

652,8 |

|

43598 |

133033 |

168596 |

124998 |

386,7 |

|

270,8 |

205,1 |

229,5 |

-41,4 |

84,7 |

|

в том числе в: - запасах |

180,3 |

129,9 |

115,1 |

-65,2 |

63,8 |

|

-дебиторской задолженности |

75,4 |

63,7 |

93,3 |

17,9 |

123,7 |

|

- денежной наличности |

12,2 |

10,4 |

20,6 |

8,4 |

168,8 |

Как видно из таблицы 7 продолжительность оборота капитала, вложенного в оборотные активы, ускорилась почти на 41 день в течении трех лет.

Наглядно динамика периода оборачиваемости отдельных элементов оборотных средств представлена на рисунке 5.

Рис. 5. Частные показатели оборачиваемости оборотных активов ООО «БВБ-Альянс» в 2014-2016 гг., в днях

Оборачиваемость дебиторской задолженности за 3 годы замедлилась, если в 2014 году дебиторы рассчитывались за продукцию с ООО «БВБ-Альянс» в течении 75 дней, то в 2016 году – более чем за 3 месяца (93 дня), так как коммерческая служба перестала рассчитывать платежеспособность своих клиентов и дифференцировать своих заказчиков, а также не осуществляется контроль за расчетами дебиторов.

Оборачиваемость запасов за 3 года ускорилась, если в 2014 году, средства, вложенные в запасы возвращались предприятия за 180 дней (6 месяцев), то в 2016 году – за 130 дней (чуть больше четырех месяцев), а в 2016 году за 115 дней, что является положительной тенденцией.

Таким образом, за три года эффективность использования оборотных средств ООО «БВБ-Альянс» повысилось, однако данного роста тоже незначительна.

Наглядно динамика производственного, операционного и финансовых циклов представлена на рисунке 6.

Рис. 6. Продолжительность производственного, операционного и финансового циклов ООО «БВБ-Альянс» в 2014-2016 гг., в днях

Как видно из данных рисунка 6, финансовый цикл за три года сократился с 95 дней до 58 дней, что свидетельствует о повышении эффективности управления оборотными активами. Высоким размер операционного цикла объясняется тем, что с увеличением количества дебиторов и тем, что менеджеры перестали осуществлять своевременный контроль за их расчетами, в связи с чем, увеличивается и средний период оборота кредиторской задолженности.

В целом, предприятие не эффективно управляет оборотными активами, так как за 3 года нет кардинальных изменений в их структуре и происходит незначительное повышение эффективности их использования. По отношению к 2014 году в 2016 году эффективность использования оборотных активов растет, так как снижается производственный и финансовый цикл, оборачиваемость оборотных активов ООО «БВБ-Альянс» растет, однако, данного роста недостаточно. Если тенденция ухудшения сохранится финансовое состояние ООО «БВБ-Альянс» пострадает и снизится его платежеспособность, что может привести к банкротству.

3. Направления повышения эффективности формирования и использования оборотных активов ООО БВБ-Альянс

Как показал проведенный анализ в рамках второй главы дипломного проекта наибольшую долю в структуре оборотных активов на конец 2016 года занимает дебиторская задолженность (45,5 % от общей суммы оборотных активов) и запасы (43,0 %), следовательно, необходимо разработать мероприятия по их оптимизации.

В рамках проведенного во второй главе анализа можно выявить следующие недостатки в управлении товарными запасами продукции ООО «БВБ-Альянс»:

- длительный период оборачиваемости запасов на складах (115 дней на конец 2016 года), что приводит к их затовариванию и росту издержек на хранение;

- запасы растут более быстрыми темпами, чем объем продаж;

- отсутствие эффективной системы планирования запасов с учетом потребностей рынка и спроса.

Рассмотрим их подробнее.

Используя модель Уилсона (EOQ - модель экономически обоснованных потребностей), рассчитаем данные по первой укрупненной товарной группе (A) за 2016 год, так как товары данной группы формируют наибольшее количество товарооборота и тем самым заслуживают более тщательное управление.

Объем продаж за 2016 год по товарной группе А (товары с повышенным спросом) по торговому предприятию ООО «БВБ-Альянс» составил 64 515,2 тыс. руб. (54,05/1*11936200) (Q)

Переменная стоимость подачи одного заказа и его доставки К = 1,25 % от объема продаж за год или 64515,2*0,0125 = 806,4 тыс.руб.

Стоимость хранения единицы товара в год С = 0,63 % от объема продаж за год или 64515,2*0,0063 = 406,4 тыс.руб.

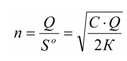

Из приведенных данных найдем оптимальный размер поставки (заказа) –используя формулу Sо (1):

(1)

(1)

S0 = √2*806,4*64515,2/406,4 = 506,0 тыс.руб.

При таком размере поставки суммарные расходы будут минимальными, но не всегда приемлемы. Поскольку необходимы товарные запасы в ассортименте, чтобы привлечь покупателей, а не ждать, что все равно кто-то купит.

Оптимальное число поставок определим по формуле (2):

(2)

(2)

n = 64515,2/506 = 127,5

Оптимальное число поставок равно 127,5 раз в год.

Оптимальный интервал между поставками найдем по формуле to (3):

(3)

где Т – период времени

t0 = 360/127,5 = 2,8 дней.

Суточный запас должен быть 64515,2/360 = 179,2 тыс.руб.

В результате получаем текущий складской запас:

ТЗ = 179,2*28,9 = 501,76 тыс.руб.

Страховой запас – 30% от текущего запаса.

СЗ = 501,76*0,3 = 150,5 тыс.руб.

Совокупная норма равна 501,76+150,5 = 652,26 тыс.руб.

Норматив запаса на складе для перепродажи (рисунок 7) составляет 652,26 тыс.руб. в месяц. При ежедневных продажах 179,2 тыс.руб. За 2,8 дней уровень запаса сравнивается с числом – точкой заказа 506 тыс.руб.

Запас,тыс.руб.

652,26

Совокупный норматив запаса

Точка заказа

501,76

Уровень страхового запаса

150,5

2,8

дни

Рис.7. Динамика запаса запасных частей ООО «БВБ-Альянс»

После того как заказ сделан предприятие работает еще 1 день на старых запасах, пока уровень запасов не будет равен страховому запасу 150,5 тыс.руб.

На рисунке 8 представлена динамика запасов, из которого видно, что их размер сократился на 10 % на 55454*0,1 = 5545,4 тыс.руб.

Рис. 8. Динамика запасов на складах ООО «БВБ-Альянс» в результате построения системы их планирования, тыс.руб.

На рисунке 9 представлена динамика оборачиваемости запасов.

Рис.9. Динамика оборачиваемости запасов ООО «БВБ-Альянс» в прогнозном периоде

Экономический эффект от повышения оборачиваемости запасов:

Эф.об = 168596/360*(109,1-115,1) = -2810 тыс.руб.

По данным расчетов видно, что в результате сокращения среднего размера запасов, и как следствие ускорения их оборачиваемости на 6 дней, экономический эффект (экономия) составят 2810 тыс.руб.

Еще одним важным направлением является совершенствование системы управления дебиторской задолженности, которая выступает важным элементом оборотных активов ООО «БВБ-Альянс».

Рассмотрим эффективность предложенных мероприятий по управлению кредиторской и дебиторской задолженностями.

1.Использование факторинга.

Использование факторинговых операций, предлагаемых ОАО «МДМ-Банком» позволит сократить риск непогашения, к тому же продажа дебиторской задолженности банку позволит сократить финансовый цикл и увеличить оборачиваемость активов в прогнозном периоде.

ООО «БВБ-Альянс» планирует подписать договор факторинга.

Сегодня в крае по операциям факторинга работают следующие банки: «Сибсоцбанк», «Промсвязьбанк», «Траст», «МДМ-банк», «ВТБ24».

ООО «БВБ-Альянс» открыла расчетный счет в ОАО «МДМ-Банке», этот банк работает по договорам факторинга.

Просроченную задолженность имеют 6 клиентов ее размер составляет:

- клиент 1 – 127,8 тыс.руб.

- клиент 2 – 84,2 тыс.руб.

- клиент 3 – 36,2 тыс.руб.

- клиент 4 – 22,4 тыс.руб.

- клиент 5 – 20,8 тыс.руб.

- клиент 6 – 94 тыс.руб.

Сумму расходов сведем в таблице 5.

Таблица 3.5 - Показатели факторинговой сделки

|

Показатель |

клиент 1 |

клиент 2 |

клиент 3 |

клиент 4 |

клиент 5 |

клиент 6 |

|

1. Дополнительные расходы, тыс.руб. в том числе: |

20,8 |

13,7 |

5,9 |

3,6 |

3,4 |

15,3 |

|

- комиссионная плата |

2,6 |

1,7 |

0,7 |

0,4 |

0,4 |

1,9 |

|

- плата за пользование кредитом |

18,2 |

12,0 |

5,2 |

3,2 |

3,0 |

13,4 |

|

2. Полученные денежные активы, тыс.руб. (75 % от сомнительной задолженности за 2016 г.) |

95,9 |

63,2 |

27,2 |

16,8 |

15,6 |

70,5 |

|

3. Уровень расходов по отношению к дополнительно полученным денежным активам, % |

21,7 |

21,67 |

21,67 |

21,67 |

21,67 |

61,67 |

Таким образом, дебиторская задолженность будет сокращена на 289,2 тыс.руб.

На рисунке 2.9 представим наглядно изменение дебиторской задолженности на конец периода.

Рисунок 3.6 - Прогноз дебиторской задолженности ООО «БВБ-Альянс» в результате использования факторинга, тыс.руб.

Для ООО «БВБ-Альянс» будет оптимально, с целью уменьшения просроченной задолженности дебиторов и поддержания хорошего уровня платежеспособности, стимулировать погашение дебиторской задолженности следующими методами:

1. Предоставить скидку покупателям в размере 2% (она самая дешевая для предприятия), чтобы увеличить оборачиваемость дебиторской задолженности с покупателями.

2. Стараться без условия предоставления скидки не платить авансов.

3. Прочую задолженность необходимо сокращать.

С целью уменьшения просроченной задолженности кредиторам и поддержания хорошего уровня платежеспособности, ООО «БВБ-Альянс» следует стимулировать погашение кредиторской задолженности следующими методами:

1. Эффективно использовать предоставленный поставщиками источники, это может быть скидка или аванс, полученный в счет будущей отгрузки.

2. Максимально использовать, в соответствии с действующим законодательством, задолженность по налогам и сборам, а также во внебюджетные фонды.

Как показывают данные, в прогнозном периоде размер дебиторской задолженности можно будет сократить, которая на конец прогнозного периода составит 58350,8 тыс.руб.

Рассмотрим как изменится оборачиваемость дебиторской задолженности ООО «БВБ-Альянс» в прогнозном периоде.

Таблица 8

Прогноз показателей эффективности дебиторской задолженности в результате использования факторинга

|

Показатели |

2016 г. |

Прогноз |

Абсол-е измен-е (+/-) |

Темп роста, % |

|

Выручка, тыс.руб. |

168596 |

177025,8 |

8429,8 |

105,00 |

|

Средний размер дебиторской задолженности, тыс.руб. |

43709,5 |

43564,9 |

-144,6 |

99,67 |

|

Оборачиваемость дебиторской задолженности, об. |

3,86 |

4,06 |

0,21 |

105,35 |

|

Период оборачиваемость дебиторской задолженности, дн. |

93,33 |

88,59 |

-4,74 |

94,92 |

Выручка в прогнозном периоде увеличится на 5% за счет инфляции и составит 177025,8 тыс.руб.

Как видно из таблицы 8 в результате предложенных мероприятий дебиторская задолженность снизится на 0,33 %, что приведет к повышению эффективности управления дебиторской задолженности, так как оборачиваемость дебиторской задолженности повысится почти на 0,21 оборота, а, следовательно, снизится продолжительность ее оборачиваемости в днях почти на 4,74 дней. Если в 20153году, средства вложенные в дебиторскую задолженность возвращались ООО «БВБ-Альянс» в течении 93,3 дней, то в прогнозном периоду период оборачиваемости сократится и составит 88,6 дня.

Это приведет к вовлечению в оборот дополнительных денежных средств. Определим вовлечение денежных средств в оборот за счет снижения дебиторской задолженности.

В результате предложенных мероприятий организация сможет сократить свой производственный, операционный и финансовый циклы (таблица 9).

Таблица 9

Повышение эффективности управления дебиторской и кредиторской задолженностью в результате предложенных мероприятий

|

Показатель |

2016 г. |

Прогноз |

Абс-е изм-е, тыс.руб. |

Темп роста, % |

|

1.Выручка от реализации, тыс.руб. |

168596 |

177025,8 |

8429,8 |

105 |

|

1. Средняя дебиторская задолженность, тыс.руб. |

43709,5 |

43564,9 |

-144,6 |

99,67 |

|

2. Средняя кредиторская задолженность, тыс. руб. |

70466 |

69883,35 |

-582,65 |

99,17 |

|

3. Оборачиваемость дебиторской задолженности, обороты |

3,86 |

4,06 |

0,21 |

105,35 |

|

4. Оборачиваемость дебиторской задолженности, дни |

93,33 |

88,59 |

-4,74 |

94,92 |

|

5. Оборачиваемость кредиторской задолженности, обороты |

2,39 |

2,53 |

0,14 |

105,88 |

|

6. Оборачиваемость кредиторской задолженности, дни |

150,46 |

142,11 |

-8,35 |

94,45 |

|

7. Оборачиваемость запасов, обороты |

1,57 |

1,7 |

0,13 |

108,28 |

|

8. Оборачиваемость запасов, дни |

115,1 |

109,1 |

-6,00 |

94,79 |

Таким образом, из таблицы 9 видно, что за счет предложенных в рамках дипломного проекта мероприятий, будет снижен период оборачиваемости дебиторской задолженности на 4,74 дня, кредиторской задолженностей на 8,35 дней, а запасов на 6 дней.

Заключение

Подводя итог работе отметим, что оборотные активы - характеризуют совокупность имущественных ценностей предприятия, обслуживающих текущую производственно-коммерческую (операционную) деятельность и полностью потребляемых в течение одного производственно-коммерческого цикла.

Объектом для анализа во второй главе выбрана организация ООО «БВБ-Альянс». Поведенный анализ деятельности предприятия позволил выявить ряд недостатков в организации производственного процесса.

В результате анализа активов предприятия выявлено, что на конец 2016 года на долю оборотных активов приходится 88,9 % всех активов, долю внеоборотных – 11,1 %. В структуре оборотных средств наибольший удельный вес занимают материальные оборотные средства. В 2016 году произошло увеличение продолжительности финансового цикла, что связано с увеличением количества дебиторов и несвоевременным контролем менеджеров за их расчетами, в связи с чем, возрос и средний период оборота кредиторской задолженности. У предприятия в 2014-2015 гг. отсутствуют собственные оборотные средства. Функционирование ООО «БВБ-Альянс» при относительно высоком уровне у него запасов совершенно не эффективно. В данном случае предприятие имеет у себя по отдельным группам товарно-материальных ценностей запасы больше действительно необходимых их значений – излишние запасы.

Для устранения этих недостатков в рамках работы предложены рекомендации по формированию оптимального размера запаса, в том числе страхового запаса, что повысит эффективность управления оборотными активами позволит рассчитывать величину оборотных средств предприятия в плановом периоде, а также своевременно вносить корректировки при изменениях внешней и внутренней среды

В результате данных мероприятий оборачиваемость активов ускорится.

Для управления дебиторской задолженностью ООО «БВБ-Альянс» нужна различная информация о дебиторах и их платежах. Как правило, такие сведения можно получить путем доработки системы бухгалтерского учета. Однако, прежде чем приступить к доработке системы, следует определить принципы учета и контроля дебиторской задолженности.

В рамках третьей главы разработаны рекомендации по эффективному управлению и планированию дебиторской задолженности ООО «БВБ-Альянс». При внедрении мероприятий по управлению дебиторской задолженностью на предприятии произойдет сокращение периода оборачиваемости дебиторской задолженности.

Список использованных источников

- Гражданский кодекс Российской Федерации (от 18.12.2006 №230ФЗ) [Электронный ресурс] // Сайт компании «КонсультантПлюс » / URL: http://www.consultant.ru/online, свободный. – Загл. с экрана

- Налоговый кодекс Российской Федерации (от 05.08.2000 №117-ФЗ) [Электронный ресурс] // Сайт компании »КонсультантПлюс » / URL: http://www.consultant.ru/online, свободный. – Загл. с экрана

- Балашев, Н.Б. К вопросу управления ликвидностью активов предприятия / Н.Б. Балашев, М.Н. Протопопова // Сборник научных трудов Sworld. - 2014. - Т. 28. № 1. - С. 55-60.

- Баталова, И.А. Значение комплексного экономического анализа оборотных активов для управления торговыми организациями / И.А. Баталова // Управление экономическими системами: электронный научный журнал. - 2015. - № 1 (73). - С. 1.

5. Безухов, Д.А. Современные подходы к оценке роли, определению элементного состава и структуре оборотного капитала промышленного предприятия / Д.А. Безухов // Современные проблемы науки и образования. - 2015. - № 1. - С. 559.

6. Бондина, Н.Н. Обеспечение оптимальном структуры источников формирования финансовых ресурсов / Н.Н. Бондина // Нива Поволжья. - 2014. - № 30. – С. 115-122.

7. Дегтярева, И.В. Формирование структуры источников финансирования оборотного капитала российских предприятий: реалии и векторы развития / И.В. Дегтярева, О.И. Шалина, А.В. Марьина // Вестник Уфимского государственного авиационного технического университета. - 2014. - Т. 18. - № 2 (63). - С. 157-166.

8. Денисов, А.Д. Об управлении оборотным капиталом в машиностроении / А.Д. Денисов, В.А. Шапошников, Л.Н. Бондарева, И.А. Баженов, В.А. Иванов // Экономика и управление в машиностроении. - 2015. - № 1. - С. 13-15.

9. Дмитриева, И.Ю. Модели эффективного управления оборотными активами в отраслях сельского хозяйства / И.Ю. Дмитриева, В.В. Владимиров // Аграрный научный журнал. - 2015. - № 3. - С. 81-84.

10. Жданкина, Н.А. Учетно-аналитическое обеспечение управления оборотными активами машиностроительных предприятий / Н.А Жданкина, Л.Н. Аленичева // Международный научно-исследовательский журнал. - 2015. - № 6-3 (37). - С. 47-49.

11. Канхва, В.С. Модели управления оборотными средствами строительного предприятия / В.С. Канхва, С.В. Беляева // Экономика и предпринимательство. - 2015. - № 5-1 (58-1). - С. 449-451.

12. Короленко, С.Н. Система управления оборотными активами предприятия / С.Н. Короленко // Экономика и Финансы. - 2014. - № 3. - С. 48-54.

13. Лехтянская, Л.В.Оборотные средства и модернизация производства / Л.В. Лехтянская // Российское предпринимательство. - 2013. - № 5 (227).- С. 42-46.

14. Ляхтянская, Л.В. Оборотные средства и модернизация производства / Л.В. Лехтянская // Российское предпринимательство. - 2013. - № 5 (227). - С. 42-46.

15. Карпычева, Е.Ю. Основные этапы разработки эффективной политики управления оборотным средствами // Журнал научных публикаций аспирантов и докторантов. - 2014. - № 7 (97). - С. 5-7.

16. Колбова, Н.А. Повышение эффективности управления оборотными активами на предприятии / Н.А. Колбова, С.А. Мироседи // Современные аспекты экономики. - 2015. - № 5 (213). - С. 22-26.

17. Короленко, С.Н. Система управления оборотными активами предприятия, С.Н. Короленко, И.В. Маркина // Экономика и Финансы. - 2014. - № 3. - С. 48-54.

18. Мартов, С.Н. Моделирование оптимального объема оборотного капитала предприятия с учетом темпа роста выручки / С.Н. Мартов // Теоретические и прикладные вопросы экономики и сферы услуг. - 2014. - № 2. - С. 80-90.

19. Мормуль, Н.Ф. Системный подход к управлению дебиторской задолженностью / Н.Ф. Мормуль, С.А. Еникеева // Экономические и социально-гуманитарные исследования. - 2015. - № 2 (6). - С. 85-89.

20. Муртаханова, Б.А. Пути повышения эффективности использования оборотного капитала предприятия / Б.А. Муртаханова // Вопросы структуризации экономики. - 2014. - № 1. - С. 264-268.

21. Токарева, Г.Ф. Диагностическая модель оборотного капитала / Г.Ф. Токарева // Гуманитарные, социально-экономические и общественные науки. - 2014. - № 5-2. - С. 187-189.

22. Чаплыгина, М.А. Систематизированный подход к процессу управления активами хозяйствующих субъектов как один из методов повышения эффективного их использования / М.А. Чаплгина, И.Н. Доренская // Universum: экономика и юриспруденция. - 2015. - № 5 (16). - С. 3.

23. Черкасова, В.А. Детерминанты оборотного капитала в концепции жизненного цикла организации / В.А. Черкасова, В.А. Чадин // Корпоративные финансы. - 2015. - № 2. - С. 79-99.

24. Шахбазян, Е. Институциональные аспекты управления конкурентоспособным оборотным капиталом предприятия / Е. Шахбазян // Предпринимательство. - 2013. - № 3. - С. 132-138.

25. Шереметинская, О.В. Организационные основы построения системы управления оборотными средствами пищевых предприятий / О.В. Шереметинская // Universum: экономика и юриспруденция. - 2014. - № 4 (5). - С. 9.

- Анализ стратегии ценовой дискриминации в банковской отрасли

- Проблемы поступления НДС в федеральный бюджет и совершенствование методов его планирования

- Проблема межличностных отношений и общения детей игре

- Методология исследования особенностей внимания ( Общая характеристика внимания)

- Методология и методы качественно-количественных исследований

- Прием наличных денег и инкассаторской выручки (на примере Среднерусского банка ПАО «Сбербанк России»)

- Анализ внешней и внутренней среды организации (анализ внутренней и внешней среды магазина «Степ»)

- Управление стоимостью проекта на протяжении проектного цикла (ОАО «ПМК-9»)

- Франчайзинг как особый вид вертикальных ограничений (современные тенденции и мировой опыт франчайзинга)

- Оборотные активы предприятия (Экономическая сущность и классификация оборотных активов)

- Анализ действующей в Российской Федерации системы налогообложения банков (анализ системы налогообложения ПАО «Россельхозбанк»)

- Конфликты в организации (Исследование конфликтов в ООО «Визави»)