Управление стоимостью проекта на протяжении проектного цикла (ОАО «ПМК-9»)

Содержание:

ВВЕДЕНИЕ

Управление организационными проектами становится особенно актуальным, когда в России формируются условия широкого использования методологии управления проектами. Данный метод является эффективным средством управления в реальных российских условиях и в то же время проверенным инструментом реализации организационных проектов необходимого качества, в установленные сроки, в рамках принятого бюджета.

Проект – дело, связанное не только с инновациями и с необходимостью больших инвестиций. Проект подразумевает многочисленные факторы неопределенности, а это затрудняет расчеты. К этому еще надо добавить, что работа над проектом осуществляется в команде и требует от всех ее участников особых навыков и способностей. Поэтому предприятию следует с большой тщательностью подойти к вопросам планирования, ведения и управления любым комплексным проектом. Умелый менеджмент выведет начинания компании на дорогу успеха.

Управление проектом представляет собой методологию организации, планирования, руководства, координации человеческих и материальных ресурсов на протяжении жизненного цикла проекта (говорят также – проектного цикла), направленную на эффективное достижение его целей путем применения системы современных методов, техники и технологий управления для достижения определенных в проекте результатов по составу и объему работ, стоимости, времени, качеству.

Управление стоимостью проекта включает в себя процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета.

Целью данной курсовой работы является изучение теоретических основ управления стоимостью проектов, а также разработка технического проекта для ОАО «ПМК-9».

Для достижения поставленной цели в данной работе необходимо решить следующие задачи:

- Определить основные принципы управления стоимостью проекта;

- Рассмотреть механизм оценки стоимости проекта;

- Рассмотреть понятия бюджетирования и основные методы контроля стоимости проекта;

- Дать краткую характеристику ОАО «ПМК-9»;

- Определить производственный и финансовый потенциал ОАО «ПМК-9»;

- Разработать технический проект ОАО «ПМК-9» для увеличения эффективности производства

Объектом исследования является ОАО «ПМК-9».

Теоретическую и методологическую основу курсовой работы составляют труды отечественных и зарубежных ученых, законодательные и нормативные акты, а также источники сети Интернет по исследуемой теме.

ГЛАВА 1. УПРАВЛЕНИЕ СТОИМОСТЬЮ ПРОЕКТА

1.1 Основные принципы управления стоимостью проекта

Стоимость проекта определяется совокупностью стоимостей ресурсов проекта, стоимостями и временем выполнения работ проекта.

Для строительных проектов определяется стоимость строительства, которая представляет собой часть стоимости проекта, в которую входят денежные средства, необходимые для капитального строительства. Оценка всех затрат по проекту эквивалентна оценке общей стоимости проекта.

Управление стоимостью проекта включает в себя процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета.[1]

В контексте настоящей главы управление стоимостью и управление затратами практически являются тождественными понятиями. Целями системы управления стоимостью (затратами) является разработка политики, процедур и методов, позволяющих осуществлять планирование и своевременный контроль затрат.

Управление стоимостью (затратами) проекта включает в себя следующие процессы:[2]

- оценку стоимости проекта;

- бюджетирование проекта, т. е. установление целевых показателей затрат на реализацию проекта;

- контроль стоимости (затрат) проекта, постоянной оценки фактических затрат, сравнения с ранее запланированными в бюджете и выработки мероприятий корректирующего и предупреждающего характера.

Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет. Бюджетом называется директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет является документом, определяющим ресурсные ограничения проекта, поэтому при управлении стоимостью на первый план выходит затратная его составляющая, которую принято называть сметой проекта.

Смета проекта — документ, содержащий обоснование и расчет стоимости проекта (контракта), обычно на основе объемов работ проекта, требуемых ресурсов и цен.[3]

Одним из способов, позволяющих управлять затратами проекта, является использование структуры счетов затрат (планов счетов). Для выполнения работ требуются ресурсы, которые могут выражаться как в труде рабочих, материалах, оборудовании, так и в виде позиций денежных затрат, когда нет необходимости или возможности знать, какие конкретно ресурсы их составляют. На стадии формирования бюджета работы все ресурсы, привлекаемые для ее выполнения, списываются на различные статьи затрат.

Так как структура счетов затрат разрабатывается по принципам декомпозиции, то путем агрегирования информации со счетов нижних уровней структуры можно получить данные о затратах на требуемом уровне детализации, вплоть до верхнего, характеризующего бюджет проекта.

При выполнении работ проекта фактическая информация о затратах также учитывается на соответствующих счетах затрат, что позволяет на соответствующих уровнях детализации проводить сравнение запланированных затрат (бюджетных) с фактическими.

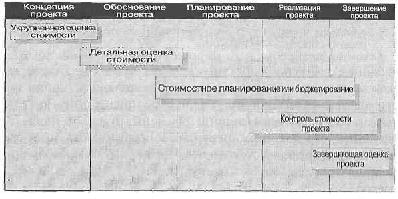

Управление стоимостью осуществляется на протяжении всего жизненного цикла проекта, при этом, естественно, процессы управления реализуются по-разному на различных этапах проектного цикла. Это находит отражение в современной концепции управления стоимостью проекта — управления стоимостью на протяжении проекта (life-cycle costing — LCC) (рис.1).

Рис.1. Управление стоимостью на протяжении жизненного цикла проекта

Представленная концепция будет описана по мере рассмотрения процессов, составляющих управление стоимостью, особенно процесса оценки стоимости проекта, так как этот процесс является основным как для бюджетирования и контроля, так и для функции управления стоимостью в целом.

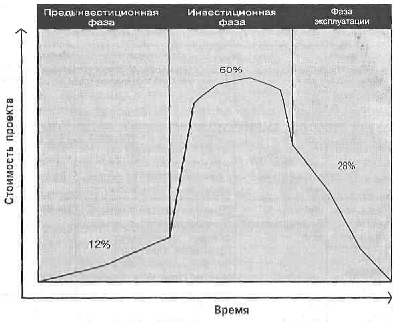

Распределение стоимости проекта в течение его жизненного цикла неравномерно и обычно имеет структур у, представленную на рисунке 2. Как видно, основная часть стоимости возникает на фазе реализации проекта.

Но следует отметить, что основные решения, обусловливающие показатели стоимости проекта, принимаются на предынвестиционной фазе проекта. Таким образом, возможность управления стоимостью проекта также распределяется неравномерно на протяжении всего его жизненного цикла.

Рис. 2. Распределение стоимости проекта в течение его жизненного цикла

1.2 Оценка стоимости проекта

В зависимости от этапа жизненного цикла проекта и целей оценки применяют различные виды и методы оценки стоимости проекта. Исходя из целей оценок, разной бывает и точность таких оценок.

Виды оценок стоимости проекта:[4]

- Предварительная (оценка жизнеспособности, реализуемости проекта);

- Факторная (укрупненный расчет стоимости, предварительная смета);

- Приближенная (сметно-финансовый расчет);

- Окончательная (сметная документация).

Чтобы оценить стоимость проекта, требуется знать стоимость составляющих проект ресурсов, время выполнения работ и стоимость этих работ. Таким образом, оценка стоимости начинается с определения структуры ресурсов и работ проекта. Данные задачи решаются в рамках планирования проекта, а в модуль оценки стоимости должны поступать результаты выполнения этого процесса.

Стоимость проекта определяется ресурсами, необходимыми для выполнения работ, в том числе:

- оборудование (покупка, взятие в аренду, лизинг);

- приспособления, устройства и производственные мощности;

- рабочий труд (штатные сотрудники, нанятые по контракту);

- расходные товары (канцелярские принадлежности и т. д.);

- материалы;

- обучение, семинары, конференции;

- субконтракты;

- перевозки и т. д.

Все затраты можно классифицировать как:

- прямые и накладные расходы;

- повторяющиеся и единовременные. Например, ежемесячные платежи за использование производственных мощностей повторяющиеся затраты, закупка комплекта оборудования — единовременые затраты;

- постоянные и переменные по признаку зависимости от объема работ;

- плату за сверхурочное рабочее время.

Структура стоимости проекта в разрезе статей затрат обычно базируется на структуре плана счетов проекта, представляющего собой декомпозицию затрат от самого верхнего уровня стоимости всего проекта до нижнего уровня стоимости одной единицы ресурсов. Для конкретного проекта выбирается свой план счетов или семейство таковых. В качестве базовых вариантов могут использоваться российские бухгалтерские планы счетов, международные бухгалтерские планы счетов, планы счетов управленческого учета.

Техника оценки затрат проекта состоит из 13 шагов. Они могут различаться в зависимости от проекта и включают в общем случае следующие:[5]

1.Определение потребностей работы в ресурсах.

2.Разработку сетевой модели.

3.Разработку структуры разбиения работ .

4.Оценку затрат в разрезе структуры разбиения работ.

5.Обсуждение СРР (структура разбиения работ) с каждым из функциональных управляющих.

6.Выработку основного направления действий.

7.Оценку затрат для каждого элемента СРР.

8.Согласование базовых затрат с высшим уровнем управления

9.Обсуждение с функциональными управляющими потребности в персонале.

10. Разработку схемы линейной ответственности.

11. Разработку детальных графиков.

12. Формирование суммарного отчета по затратам.

13. Включение результатов оценки затрат в документы проекта.

Оценка стоимости проекта по сути является оценкой всех затрат, необходимых для успешной и полной реализации проекта. Эти затраты могут иметь различные представления, окрашенные различными экономическими смыслами. При этом различия между такими представлениями подчас бывают весьма тонкими.

Различают три вида затрат:[6]

- обязательства;

- бюджетные затраты (сметная стоимость работ, распределенная во времени);

- фактические затраты (отток денежной наличности).

Обязательства возникают, например, при заказе каких-либо товаров или услуг заблаговременно до момента их использования в проекте.

В результате выставляются счета, оплата по которым может производиться либо в момент готовности товаров к поставке, либо в момент его получения, либо согласно принятой в организации политики оплат.

В любом случае при заказе бюджет уменьшается на сумму этого заказа. В ряде случаев она не учитывается до момента получения счета, что некорректно отражает текущее состояние бюджета.

В связи с этим возникает потребность в системе планирования и учета обязательств проекта.

Кроме выполнения своих основных функций, данная система позволит прогнозировать будущие выплаты.

Бюджетные затраты характеризуют расходы, планируемые при производстве работ.

Фактические затраты отражают расходы, возникающие при выполнении работ проекта, либо в момент выплаты денежных средств.

Реальное соотношение этих видов затрат зависит от нескольких факторов, включающих в себя:

- соотношение между объемами трудовых ресурсов, материалов и субконтрактов в проекте;

- политику оплаты счетов в организации;

- период поставки основного оборудования;

- график выполнения работ по субконтрактам;

- влияние графика работ на то, когда и каким образом будут списываться затраты рабочих при поставке оборудования.

Понимание разницы между описанными «выражениями» затрат позволит эффективно управлять общими расходами проекта.

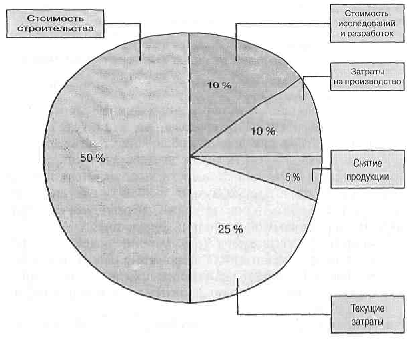

Исходя из структуры жизненного цикла проекта, его стоимость включает в себя следующие составляющие:[7]

♦ стоимость исследований и разработок: проведение предынвестиционных исследований, анализ затрат и выгод, системный анализ, детальное проектирование и разработка опытных образцов продукции, предварительная оценка продукции проекта, разработка проектной и другой документации на продукцию;

♦ затраты на производство: производство, сборка и тестирование продукции проекта, поддержание производственных мощностей, материально-техническое обеспечение, обучение персонала и пр.;

♦ затраты на строительство: производственные и административные помещения (строительство новых или реконструкция старых);

♦ текущие затраты: заработная плата, материалы и полуфабрикаты, транспортировка, управление информацией, контроль качества и пр.;

♦ снятие продукции с производства: затраты на переоборудование производственных мощностей, утилизация остатков.

1.3 Бюджетирование проекта

Под бюджетированием понимается определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре.

Структура бюджета определяется планом счетов стоимостного учета конкретного проекта. Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно.

Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов, но который базируется на установившихся показателях управленческого учета.

Бюджетирование является планированием стоимости, т. е. определением плана затрат: когда, сколько и за что будут выплачиваться денежные средства.

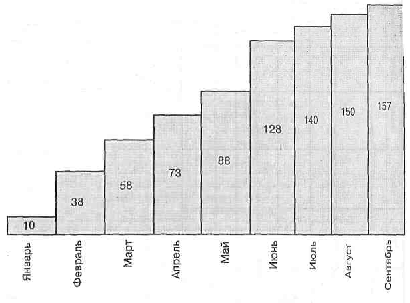

Бюджет может составляться в виде:[8]

1) календарных план-графиков затрат,

2) матрицы распределения расходов,

3) столбчатых диаграмм затрат,

4) столбчатых диаграмм кумулятивных (нарастающим итогом) затрат (рис. 3.),

Рис. 3. Столбчатая диаграмма кумулятивных затрат

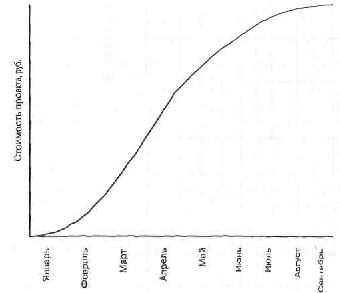

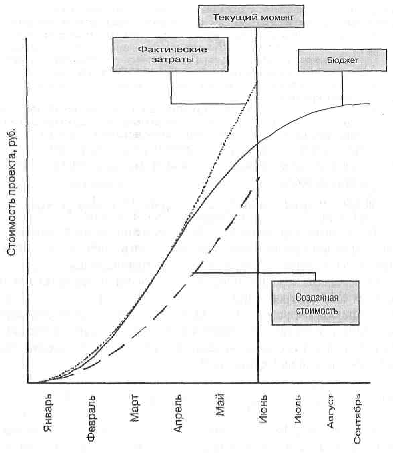

5) линейных диаграмм распределенных во времени кумулятивных затрат (рис. 4),

Рис.4. Линейная диаграмма распределенных во времени кумулятивных затрат

6) круговых диаграмм структуры расходов (рис. 5) и пр.

Рис. 5. Круговая диаграмма структуры расходов

Форма представления бюджетов зависит от:

- потребителя документа;

- цели создания документа;

- сложившихся стандартов;

- интересующей информации.

В зависимости от стадии жизненного цикла проекта бюджеты могут быть:

- предварительными (оценочными);

- утвержденными (официальными);

- текущими (корректируемыми);

- фактическими.

После проведения технико-экономических исследований составляются предварительные бюджеты, которые носят в большей степени оценочный, нежели директивный характер. Такие бюджеты подвергаются согласованию со всеми заинтересованными лицами и в конечном итоге утверждаются руководителем проекта или другим лицом, принимающим решение.

После того, как бюджет обрел официальный статус, он становится эталоном, по отношению к которому происходит сравнение фактических результатов.

В ходе реализации проекта возникают отклонения от ранее запланированных показателей, что должно своевременно отражаться в текущих бюджетах. И по завершении всех работ в качестве итогового документа создается фактический бюджет, в котором отражаются реальные цифры.

Особого внимания заслуживают сметы, представляющие собой бюджеты расходов. Сметная документация является важной составляющей бюджетной документации в крупных инвестиционных проекта.

1.4 Методы контроля стоимости проекта

Контроль стоимости проекта возникает из-за влияния факторов, обусловливающих отклонения от ранее запланированного бюджета, и направлен на управление изменениями в стоимости проекта с целью снижения отрицательных аспектов и увеличения позитивных последствий изменения стоимости проекта. Контроль стоимости проекта включает:[9]

- мониторинг стоимостных показателей реализации проекта с целью обнаружения отклонений от бюджета;

- управление изменениями в бюджете с целью обеспечения выполнения бюджета;

- предотвращение ранее запланированных ошибочных решений;

- информирование всех заинтересованных лиц о ходе выполнения проекта с точки зрения соблюдения бюджета.

Контроль стоимости проекта имеет две составляющие: учетную, т. е. оценку фактической стоимости выполненных работ и затраченных ресурсов, и прогнозную, т. е. оценку будущей стоимости проекта. Базовыми показателями, используемыми при контроле стоимости проекта, являются следующие:

- необходимо для завершения (НДЗ): устанавливается оценка затрат, которые предстоят для завершения работы или проекта. Оценка НДЗ является наилучшей текущей оценкой того, сколько надо дополнительно вложить на данный момент, чтобы завершить работу;

- расчетная стоимость (PC): наилучшая оценка общей стоимости, которую будет иметь работа или проект при завершении. Расчетная стоимость вычисляется как сумма фактических затрат на текущую дату и НДС;

Существуют два основных метода контроля стоимости: традиционный метод; метод освоенного объема.

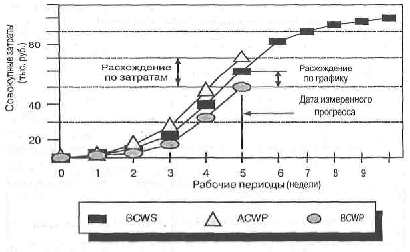

Традиционный метод контроля (рис. 6) использует следующие понятия:

Рис. 6. Отчетный график выполнения объектов

Плановые (бюджетные) затраты — BCWS (Budgeted Cost of Work Scheduled). Это бюджетная стоимость работ, запланированных в соответствии с расписанием, или количество ресурса, предполагаемые для использования к текущей дате. Текущая дата — это дата, на которую имеется фактическая информация.

Фактические затраты — ACWP (Actual Cost of Work Performed). Это стоимость фактически выполненных работ на текущую дату или количество ресурса, фактически потраченное на выполнение работ до текущей даты. Фактические затраты не зависят от плановых показателей по затратам или потреблению ресурсов.

Основной недостаток традиционного метода заключается в том, что он не учитывает, какие работы были фактически выполнены за счет потраченных денежных средств. Другими словами, он не оперирует временем или графиком выполнения работ.

Расхождение по затратам при традиционном методе рассчитывается как разница между фактическими и плановыми затратами.

Метод освоенного объема основан на определении отношения фактических затрат к объему работ, которые должны быть выполнены к определенной дате. При этом учитывается информация по стоимости, плановому и фактическому графику работ и дается обобщенная оценка по состоянию работ на текущий момент.

Выявленные тенденции используются для прогноза будущей стоимости объема работ при завершении и определении факторов, оказывающих влияние на график выполнения работ.

При анализе освоенного объема используются три показателя для определения расхождения в графике работ и стоимости:[10]

- плановые (бюджетные) затраты — BCWS;

- фактические затраты — ACWP;

- освоенный объем — BCWP (Budgeted Cost of Work Performed). Это плановая стоимость фактически выполненных работ или количество ресурса, запланированное на фактически выполненный объем работ к текущей дате. Освоенный объем не зависит от фактически произведенных затрат по работе:

BCWP = Плановая стоимость *% использования ресурса.

Так как метод освоенного объема учитывает фактор времени, то он позволяет определить как реальное отклонение по затратам, так и отставание по графику выполнения работ.

Отклонение по затратам (перерасход денежных средств) представляет собой величину, полученную из разности фактической стоимости выполненных работ (ACWP) и плановой стоимости выполненных работ (BCWP). Для работы, находящейся в процессе выполнения, необходимо выполнить процентную оценку завершенности (с точки зрения затрат):

Отставание от графика определяется разностью между плановой стоимостью работ по графику (BCWS) и плановой стоимостью выполненных работ (BCWP). Рис. 14.4.2 дает графическое представление анализа на основе факта.

Рис. 7. Анализ освоенного объема и расхождений

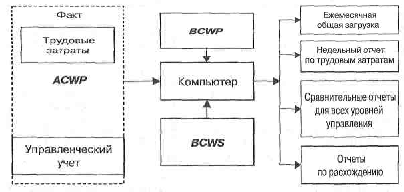

Использование метода анализа освоенного объема требует дополнительной структуризации системы управления затратами по проекту и дополнительных усилий менеджера по сбору и анализу данных. Тем не менее данный подход позволяет получить более точную картину состояния дел по проекту и представить ее высшему руководству и заказчику в виде разнообразных отчетов (рис. 8).

Рис. 8. Процесс сбора данных и создания отчетов

Основные показатели, используемые для анализа состояния затрат по проекту, представлены в таблице 1.

Таблица 1

Стоимостные параметры работ проекта

|

Показатель |

Формула или способ расчета |

|

Плановая стоимость выполненных работ (BCWP, освоенный объем). Плановая стоимость фактически выполненных работ или количество ресурса, запланированное на фактически выполненный объем работ к текущей дате |

BCWP = Плановая стоимость х х %использования ресурса |

|

Общие бюджетные затраты |

Полная стоимость работы, принятая в базовом плане |

|

Бюджетная стоимость (BCWS). Часть стоимости работы, которая должна быть освоена к текущей дате в соответствиис базовым планом (стоимость работы в расчете за период времени по плану) |

Общие бюджетные затраты х % по плану |

|

Фактические затраты (ACWP) |

Фактические затраты по работе на текущую дату |

|

Индекс освоения затрат = 1 - затраты на текущую дату соответствуют плану > 1 - на текущую дату затрачено меньше средств, чем предусмотрено < 1 - на текущую дату средств затрачено больше, чем предусмотрено |

Освоенный объем / Фактические затраты |

|

Отклонение по затратам < 0 — перерасход средств на текущую дату > 0 - недорасход средств на текущую дату |

Освоенный объем - Фактические затраты |

|

Относительное отклонение по затратам |

Показывает отношение отклонения по затратам к запланированным по бюджету затратам на текущую дату (BCWS) |

|

Оценка стоимости до завершения |

Базируется на текущих результатах |

|

Оценка (прогноз) стоимости по завершении — оценка полной стоимости работы, базирующаяся на текущих результатах |

Фактические затраты + Оценка стоимости до завершения |

|

Индекс выполнения плана — отношение освоенного объема к бюджетной стоимости работ по плану на текущую дату |

Освоенный объем / Бюджетная стоимость |

|

Расхождение по затратам < 0 — перерасход затрат |

Бюджетные затраты - Оценка стоимости по завершении |

|

Процент перерасхода затрат, % |

Расхождение по затратам / Бюджетные затраты |

Основным достоинством методики освоенного объема является возможность «раннего обнаружения» (обнаружения на ранних стадиях реализации проекта) несоответствия фактических показателей проекта плановым, прогнозирования на их основе результатов выполнения проекта (сроков, затрат и т. д.) и принятия своевременных корректирующих воздействий, вплоть до прекращения проекта.

Помимо оценки суммарных затрат на выполнение проекта, на основании наблюдаемых показателей освоенного объема возможно также прогнозирование и других характеристик проекта.

Прогнозирование затрат подразумевает оценку конечной стоимости проекта на основании информации о затратах проекта на текущий момент времени.

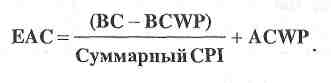

Существуют следующие варианты оценки конечной стоимости проекта (ЕАС), при которых используются как традиционный метод оценки, так и метод освоенного объема:[11]

- Стоимость по завершении = Фактические затраты на текущую дату + Оставшаяся стоимость проекта, скорректированная с учетом индекса освоения затрат;

- Стоимость по завершении = Фактические затраты на текущую дату + Оценка оставшейся стоимости проекта (ETC);

- Стоимость по завершении = Фактические затраты на текущую дату + Новая смета на оставшуюся часть проекта.

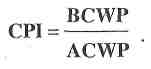

Индекс освоения затрат (CPI) рассчитывается как отношение освоенного объема к фактическим затратам:

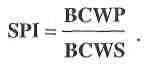

Параллельно рассчитывается индекс выполнения расписания (SPI):

С использованием этих показателей оценка затрат по завершении (прогнозировании затрат) рассчитывается следующим образом:

1.Традиционный метод:

ЕАС = ACWP + ETC.

2.Метод освоенного объема:

- Пессимистическая оценка:

- Оптимистическая оценка:

Также может использоваться показатель прогнозного отклонения стоимости проекта (variance at completion — VAC):

VAC=BAC - ЕАС.

В этих формулах используются суммарные индексы, а не периодические или дискретные. Периодические данные о затратах в различные моменты времени могут значительно отличаться друг от друга, что в итоге некорректно отразиться на конечной оценке.

Суммарные данные сглаживают эти отклонения, оставаясь при этом более надежным инструментом для долгосрочного прогнозирования.

В любом случае нельзя забывать, что с какой бы точностью ни была сделана оценка по завершении, она не будет на 100% корректно отражать конечный результат проекта. Чем ближе момент оценки к моменту завершения проекта, тем меньше разница между этими двумя величинами.

ГЛАВА 2. ОЦЕНКА ПОТЕНЦИАЛА ПРЕДПРИЯТИЯ

2.1 Характеристика предприятия

Новомосковский трубный завод ведет свою летопись из далеких тридцатых годов. Назывался он тогда жестекатальным и должен был стать одним из крупнейших в Европе по производству листового проката.

Производственный комплекс завода занимает площадь 1 840 000 кв.м., из них 460 000 кв.м. под крышей.

Научно-технический комплекс завода:

• Центральная заводская лаборатория, включающая 6 специализированных исследовательских и испытательных лабораторий. Активно участвует в совершенствовании существующих технологий в цехах и разработке новых, контролирует производственные процессы, ведет научно-исследовательскую работу.

• Служба технического контроля качества выпускаемой продукции визуальными, инструментальными и неразрушающими методами.

• Центральная лаборатория автоматизации и механизации, включающая 4 специализированных лаборатории и 2 монтажных участка. Выполняет работы по автоматизации и механизации производственных процессов, разработке и изготовлению технологического и вспомогательного оборудования для производственных цехов.

• Службы главного механика и главного энергетика с подразделениями, обеспечивающими работоспособность основных и вспомогательных цехов.

• Центральная лаборатория метрологии для контроля технологии, оборудования и продукции с целью обеспечения соответствия их требованиям нормативно-технической документации и стандартам.

• Проектно-конструкторский отдел, выполняющий работы по развитию завода, модернизации оборудования, реконструкции зданий и сооружений, размещению на заводе новых технологий и производств.

Современные технологии и оборудование, система контроля качества и испытаний продукции обеспечивают поставку труб из углеродистых, низколегированных и нержавеющих марок стали по стандартам и техническим условиям потребителей СНГ, а также по международным стандартам DIN, API 5L, ASTM.

Основным материалом для производства труб служит сталь листовая и рулонная, поставщиками которой являются металлургические комбинаты России и Украины.

Основным материалом для производства эмалированной и оцинкованной посуды служит сталь листовая и рулонная со свойствами, позволяющими осуществлять глубокую вытяжку металла в холодном состоянии, и оцинкованная листовая сталь.

Приоритетные направления в области технического совершенствования производства выбраны исходя из насущных потребностей по оздоровлению экономики завода:

• повышение качества продукции до уровня зарубежных стандартов с целью увеличения объемов производства экспорта на дальнее зарубежье и получения наличных денежных средств;

• расширение сортамента производимых труб с целью повышения конкурентоспособности продукции завода на рынках сбыта;

• снижение затрат на производство продукции путем сокращения расхода всех видов энергоресурсов;

• реализация намеченных мероприятий по техническому перевооружению с минимальным привлечением сторонних организаций.

2.2 Характеристика продукции

Цеха по производству электросварных труб:

• Стан «1020» по выпуску труб диаметром 1020 (1016) мм с толщиной стенки 9-15 мм из низколегированных термообработанных и термоупрочненных сталей методом электродуговой сварки под слоем флюса. Технология обеспечивает производство труб с высокими прочностными и качественными характеристиками, позволяющими применять их на рабочее давление 55 атмосфер - для транспортировки природного газа и 64 атмосферы - для транспортировки нефти в различных климатических условиях.

В результате проведенной реконструкции по переходу на трехслойную сварку освоено производство труб на рабочее давление 75 атмосфер. Трубы используются для строительства магистральных газо- и нефтепроводов, паропроводов, водопроводов, тепловых сетей, различных металлоконструкций, в коммунальном хозяйстве и орошении;

• Стан «159-529» по выпуску труб диаметром от 159 до 530 мм с толщиной стенки 4-10 мм из углеродистых и низколегированных марок стали методом высокочастотной сварки. Технология и оборудование стана, непрерывный неразрушающий контроль и стопроцентные гидравлические испытания позволяют обеспечить высокую надежность всех освоенных типоразмеров труб.

Трубы используются для сооружения магистральных газо- и нефтепроводов, транспортировки и хранения нефтепродуктов, технологических и промышленных трубопроводов, водопроводов, паропроводов, конструкций различного назначения в энергетике, строительстве, машиностроении и сельском хозяйстве;

• 9 трубоэлектросварочных станов 20 — 76 по выпуску труб диаметром 20 - 80 мм с толщиной стенки 1-4 мм из нержавеющих марок стали методом плазменной сварки. Из них 2 стана модернизированы и производят трубы из углеродистых марок стали методом высокочастотной сварки. В стадии окончания модернизация третьего стана. Цех постоянно работает над расширением сортамента выпускаемых труб, и в ближайшее время будет освоено производство труб диаметром 114 мм. Трубы используются в машиностроении, пищевой, химической промышленности, для изготовления конструкций различного назначения.

• Волочильный стан усилием 300 кН, позволяющий производить нержавеющие и углеродистые холоднодеформированные электросварные трубы методом безоправочного волочения.

Производство товаров народного потребления:

• Цех эмалированной посуды - крупнейший в Украине, с высоким уровнем механизации технологических процессов, выпускает почти все виды стальной эмалированной посуды, предназначенной для приготовления пиши, сервировки стола, санитарно-гигиенических и других хозяйственных нужд (около тридцати наименований изделий - кастрюли различной вместимости и форм, чайники, миски, ковши, салатники, кружки, бидоны, тазы, баки).

Особенно высоким спросом пользуются различные типы кухонных наборов посуды с широкой гаммой расцветок и видами декоративно-художественной отделки. Цех имеет полный технологический цикл, включающий штамповку черных изделий из рулона и листа, подготовку поверхности под эмалирование, приварку арматуры, подготовку эмалевых шликеров, эмалирование, обжиг, декоративно-художественную отделку, производство гофрокартона, изготовление из него тары, упаковку и отгрузку продукции любым видом транспорта. Эмалированная посуда сертифицирована в России, имеет сертификат стран СНГ.

• Цех оцинкованной посуды производит в достаточно широком ассортименте изделия хозяйственного назначения - ведра и баки для воды, ванны для купания, тазы. Ведутся работы по освоению новых видов товаров народного потребления, в том числе из полиэтилена. Цех имеет высокую степень механизации всех технологических операций по изготовлению корпусов изделий.

• Цех красного кирпича предназначен для выпуска красного керамического кирпича для кладки наружных и внутренних стен, других элементов зданий и сооружений. Сырьем служат суглинки Новомосковского карьера и отходы углеобогащения. Оборудование цеха почти полностью обновлено, внедрена технология обжига кирпича с применением природного газа. Ведутся работы по улучшению качества кирпича и товарного вида.

Цех по производству сварочных флюсов и эмалевых фритт.

• по производству сварочных в составе электрических печей с для грануляции, , рассева и флюсов. флюсы АН-60, , АН-26, -1, ОСЦ-45, производство марки -68. Флюсы как для собственных , так и поставляются на предприятия, в , на Харцызский и Выксунский заводы.

• по производству фритт и глазурей в б пламенных печей с для грануляции, и упаковки производства. выпуск более наименований (), которые по не уступают .

2.3 Характеристика рынков

В 2016 г. стальных РФ в целом на 3%. Наибольший был достигнут в сварных большого , котельных , сварных общего и насосно-компрессорных . При этом снижение в сегментах трубопроводных , холоднодеформированных общего , подшипниковых , бесшовных труб и труб назначения. обсадных значительно не .

В 2017 г. ожидается 5-5,3%- увеличения потребления труб в РФ до 5 980-5 990 тыс. т.

факторы: нефте- и инфраструктуры, и высокие на энергоносители, нефте- и отраслей, цены на сырье, экономики в , промышленного и сектора в , восстановление мощностей и др.

рост в сегментах трубопроводных (+10%), труб насосно-компрессорных и обсадных труб, трубопроводных (+5%). сегменты расти темпами. При снижение только в подшипниковых (-2%).

В секторе благоприятная с зрения факторов, внутренние оказывают дестабилизирующее , несколько инвестирование компаниями в своей базы. для нефтегазовых РФ в 2009 г. останутся на 2016 г.

2.4 Анализ потенциала исследования

показатели деятельности представлены в 1.

Таблица 1

производственно-хозяйственной ОАО «ПМК-9» за -2016 г.г.

|

Показатели |

2015 |

Отношение к 2014 |

||

|

производства , т |

153 003 |

160 824 |

168 025 |

1,098 |

|

в т.ч. |

||||

|

большого |

51 098 |

16 937 |

25 731 |

0,504 |

|

нефтепроводные |

71 511 |

90 677 |

74 582 |

|

|

Трубы нержавеющие |

- |

159 |

176 |

- |

|

углеродистые |

30 394 |

53 051 |

67 536 |

|

|

Товарная в действующих , тыс. руб. |

271 738 |

280 968 |

254 915 |

0,938 |

|

продукция в ценах, тыс. руб. |

258 201 |

254 768 |

263 719 |

|

|

Себестоимость , тыс. руб. |

228 281 |

248 688 |

245 015 |

1,073 |

|

продукции, |

1492 |

1458 |

0,98 |

|

|

прибыль, тыс. руб. |

46 922 |

53 809 |

0,003 |

|

|

стоимость фондов, тыс. руб. |

292 646 |

282 501 |

279 439 |

|

|

Среднесписочная персонала, чел. |

4 593 |

4 582 |

0,958 |

|

|

в т.ч. персонала |

3 990 |

4 071 |

0,998 |

|

|

заработная ППП, руб. |

12016,2 |

15120,2 |

||

|

Производительность , т/чел. |

37,5 |

40,3 |

41,3 |

|

|

Фондоотдача, . |

0,88 |

0,90 |

0,94 |

1,068 |

|

на 1 руб. товарной , коп. |

84,01 |

96,12 |

||

|

Рентабельность продукции, % |

16,0 |

11,5 |

3,9 |

В 2016 предприятие более по сравнению с годом, о чем рост производства, затрат на одной готовой , рост и производительности персонала. рентабельности и рост на 1руб. продукции снижением цен на продукцию.

финансового и платежеспособности представлены в 2.

Таблица 2

финансового и платежеспособности ОАО «-9» за 2014-2016 г.г.

|

Норматив |

2014 г. |

2015 г. |

2016 г. |

|

|

автономии |

не 0,5 |

0,634 |

0,842 |

|

|

маневренности |

-0,142 |

0,203 |

||

|

общей |

более 1 |

0,776 |

||

|

Коэффициент ликвидности |

0,25-0,35 |

0,004 |

||

|

Коэффициент |

более |

0,709 |

2,255 |

, приведенные в , свидетельствуют о финансового предприятия и его платежеспособности.

из данных можно вывод об производственном и потенциале у .

Анализ предприятия , используя качественные :

- структура по полу (.9)

Рис.9 персонала по

- Возрастной персонала (.10)

Рис.10 персонала по

Исходя из гистограммы, определить, что возраст составляет 39 лет, т.е. организации в составляют зрелые, с трудовым люди.

- персонала по (рис.11)

.11 Структура по стажу

- образования (рис.12)

.12 Структура по уровню

Проанализировав данные, составить “” портрет ОАО «ПМК-9» : это , возраст 39 лет, со средним образованием, со работы 17 лет.

В управлении ОАО «ПМК-9» следующие методов:

- - организационные управления:

- взаимоотношений посредством о структурных и должностных ,

- Использование мотивации ( приказов, распоряжений, ) при управлении деятельностью .

- Экономические управления:

- стимулирование работников: по результатам , использование для категорий сдельной оплаты .

- Социально-психологические управления:[12]

- у сотрудников принадлежности к с помощью стандартов , широкого логотипов , обеспечения фирменной одеждой и т.п.

- труда посредством предоставления гарантий ( листы, пособий и т.п.), организационных для сотрудников и их .

Основной в системе персонала на материальные стимулирования. В с КЗоТ РФ самостоятельно вид, системы труда, тарифных и должностных , а также материального . Основные оплаты и премирования Положением об труда ОАО «ПМК-9» приказом АО. Все вновь на работу в обязательном ознакамливаются с Положением.

ведет гарантирования системы труда: гарантированный минимальный оплаты , о введении и изменении условий труда извещаются не , чем за 2 месяца.

использует труда как средство добросовестной .

Индивидуальные работников их личным вкладом, труда, производственно-хозяйственной фирмы и размером не . В качестве используется система труда.

плата складывается из:

- оклада,

- ,

- премий

плата в сроки: 5 каждого .

Тарифная заработной формируется образом:

- оклады , инженерно-техническим , специалистам и устанавливаются предприятия на штатного в соответствии с и квалификацией .

- При оплате рабочих :

- повременная , согласно , утвержденных в расписании, которых от сложности работы и разрядов;

- оплата за фактически работу.

К окладам предприятия следующие :

- доплата за и тяжелые труда - в и порядке, законодательством о ;

- доплата за профессий (), расширение обслуживания, объема работ в , устанавливаемом по между и работником;

- за работу в и ночные - в размерах и , предусмотренных о труде;

- за руководство ;

- доплата за работу;

- за выходные и дни.

Конкретные доплат администрацией в зависимости от условий ( тяжести и воздействия факторов, работы, ее для фирмы, профессионализма и др.)

Премирование осуществляется и имеет целью за качественное и выполнение обязанностей, и предприимчивости в .

Показателем является установленных планов по продукции в показателях и ее для отдела .

Основным начисления работникам безупречное трудовых и обязанностей, законодательством о , правилами распорядка, инструкциями и правилами, выполнение по охране среды.

премии :

- для рабочих - 80% от и сдельного ;

- для ИТР и служащих - 80% оклада;

- для высшего управления - до должностного , согласно договорам.

могут полностью или лишены в следующих :

- неисполнение или исполнения обязанностей, должностными или инструкциями;

- дисциплинарного ;

- причинение ущерба или нанесение его деловой ;

- нарушение дисциплины;

- бракованной ;

- нарушение техники и охраны , а также противопожарной ;

Конкретный снижения определяется предприятия и от тяжести или характера упущения а их последствий.

полностью премии в случаях:

- прогула,

- на работе в состоянии, а в состоянии или токсического ,

- распитие напитков в время,

- хищения общества.

или частичное премии за тот период, в было упущение по .

Проведенный условий труда и показывает, что заработной сотрудников поставлен в от результатов их деятельности . За каждое трудовой и технологии к работнику санкция в лишения или ее части.

оплаты сотрудников на и премиальную в 2014- годах в таблице 3.

3

Структура оплаты ОАО «ПМК-9» в -2016 гг.

|

2014 г., тыс. руб. |

2015 г., тыс. руб. |

2016 г., тыс. руб |

|

|

Оклады |

111,72 |

||

|

Премиальная оплаты :

|

76,9 37,5% |

43% |

171,36 56% |

|

205 |

196 |

306 |

Как видно из 3 доля части в году на 18,5% и более от общей зарплаты . Это говорит о том, что часть заработной начисляется за добросовестное и выполнение должностных .

ГЛАВА 3. НАПРАВЛЕНИЙ ДЕЯТЕЛЬНОСТИ №2 ОАО «ПМК-9» И ИХ ЭКОНОМИЧЕСКОЕ

3.1 Резюме

Настоящий предлагается к в трубоэлектросварочном №2 ОАО «ПМК-9».

цех №2 является сварных диаметром 159 - 530 мм и на Украины монопольное .

Целью проекта увеличение за счет выручки от продукции.

проекта в комплексной техники и трубоэлектросварочного №2 ОАО «ПМК-9», на освоение новых продукции, определенными свойствами и на конкретных рынка.

составляющей является выручки от продукции на стран зарубежья. источником является издержек на продукции.

предусматривается объемов на 100 тыс. т в год, который за счет потребности в сортаментного ТЭСЦ №2 ОАО «-9» на рынках дальнего . Максимальный объемов приходится на 4-й год .

Общая инвестиций 48,8 млн. руб., в том числе

• в средства - 18 млн. руб. за полтора ;

• в оборотные - 30,8 млн. руб. во 2-4 годы проекта.

Для проекта либо заемные со стоимостью капитала на 12 % в год, либо дополнительную акций.

Для пополнения средств открыть кредитную . В проекте вариант, при , в случае заимствования , основная долга равномерными на протяжении 1,5 лет. выплат части составляет 0,5 .

Срок мероприятий составляет 1,5 с момента работ по .

Использование техники и не нанесет окружающей .

Обслуживание оборудования осуществляться персоналом (за перераспределения внутри ).

В расчетах проекта ставка , равная 16%, определена с рисков .

3.2 Характеристика цеха № 2

производственное цеха №2 - сварки высокой «159-529».

Цех трубы общего для трубопроводов 159-530 мм.

мощность № 2 составляет тыс. тонн в год. цикл из следующий :

1. Входной качества стали.

2. и правка .

3. Обрезка и переднего полосы.

4. .

5. Удаления .

6. Накопление в накопителе.

7. боковых полосы.

8. тела .

9. Сварка высокой , контроль сварки.

10. наружного и грата.

11. и правка .

12. Ультразвуковой шва.

13. Раскрой .

14. Нагрев для нормализации в газовой .

15. Охлаждение .

16. Торцовка и фаски.

17. труб.

18. контроль, испытания.

19. , промасловка, .

В настоящий цех имеет как места, как широкий по наружному , длина до 18 м, потенциал ( несколько по региону), производительности, цена штрипса, так и места - сортамент по стенки, загрузка , покупной в рулонах ( 80% стоимости затрат), малого и низкого отечественных .

Электросварной

Сильные : рациональное и хорошее оборудования , отжиг по трубы, рабочая , низкая передела.

места: аппарат резки, обработка штрипса, приемлемая направления тонких , возможность труб с толстыми ограничена шахтного , ненадежная снятия грата в стана, местного и неразрушающего для инспекции шва, возможности шва - необходимость отжига по длине в газовых печах, трубы сопротивлением.

факторы на отделки :

- отсутствие контроля по трубы в отделки ( повышения продукции);

- давление при , не удовлетворяющее АР1;

- недостаточная систем покрытия/маркировки ( в 2002 г.);

- отсутствие для покрытия (3-слойное , эпоксидное, ).

Внедрение позволит производственные цеха.

Целью проекта увеличение от реализации .

Задачи :

> увеличение продаж за освоения видов ;

> техническое и обеспечение процесса;

> производственного сырьевыми и ресурсами;

> требуемого продукции;

> издержек на продукции.

проекта в комплексной техники и трубоэлектросварочного №2 ОАО «ПМК-9», на освоение новых продукции, определенными свойствами и на конкретных рынка. модернизация :

- оптимизацию сварки и труб в станов за приобретения оборудования и ныне ;

- освоение локальной труб за приобретения комплекса ;

- приобретение для проведения контроля.

составляющей является выручки от продукции на стран зарубежья.

источниками являются:

- удельного металла за уменьшения грата шва в линии ;

- снижение электроэнергии в станов;

- издержек на термообработки за счет локальной сварных ;

- снижение издержек на затратах за увеличения производства.

Проектом комплексная техники и ТЭСЦ №2 и его участков с освоения новых продукции. представлены изменения на участках и технологических производственного .

Линия . Сварка.

в настоящее технология следующие стороны:

> сварки с двухвалковой клети диапазон производимых в рамках 5-8 мм;

> генератор сварку с частотой 10 кГц, что выпускать по стандарту АР1 5Ь первого (Р8Ы) и производство из низколегированных стали ( труб);

В проекта осуществить:

- существующей сварочной на пятивалковую;

- высокочастотного для сварки частотой 220 кГц.

технология позволит диапазон от 4мм до 12,7 мм, обеспечить труб из марок и труб в с требованиями 2 стандарта АР1 5Ь.

станов. .

Существующая не обеспечивают процесса труб, что к неустойчивости при производстве со стенками вне 5-8 мм.

В рамках планируется модернизацию стана.

модернизированного стана осуществлять всех в диапазоне 4-12,7 мм.

Термическая продукции.

оборудование производить всего трубы ( механических по всему трубы путем термической ), что необходимо для 5% продукции. способ следующие :

> высокие на термообработку;

> видов обработки, к выполнению на оборудовании;

> сохранения механических металла при термообработке .

В рамках планируется установку оборудования, производить термическую сварного шва.

существующее предполагается только для , требующих обработку тела .

Использование в процессе видов (локальной и ) обеспечит термообработки видов , производимых в линии .

Средства и проведения . Неразрушающий .

В настоящий в цехе оборудование для операций контроля шва основного и магнитопорошкового торцов , в результате не обеспечивается требований стандартов.

В проекта осуществить:

- оборудования контроля сварного шва и трубы;

- оборудования контроля труб.

данных позволит выполнение (в проведения контроля) следующих :

- API 5Ln.SR 17.1;

- API 5CT п. 9.7.3.2;

- EN 10208 ( взамен DIN n.D.l, n.D.4.2;

- 2.05.06 " трубопроводы" .13.13.

Выбор основного был произведен на изучения различных . Перечень основного и стоимость приведена в 4.

Таблица 4

поставщиков и основного

|

Наименование |

поставщик |

Стоимость, тыс. руб. |

|

|

оборудования для термообработки |

«» |

ОАО «ПМК-9», «» |

1225 |

|

генератор |

«» |

- |

2 540 |

|

Пятивалковая клеть |

« MEER» |

ОАО «-9», «ГТИ» |

2 600 |

|

стан |

« MEER» |

«» |

6 705 |

|

Установка контроля труб |

«» |

- |

200 |

|

Установка контроля сварного шва |

«» |

- |

3 025 |

|

ИТОГО оборудования |

Необходимые и стоимость видов (оборудования), для реализации , определена методом ОАО «ПМК-9».

сумма на изготовление и вспомогательного составляет 130 тыс. руб. оборудование изготовляться, в , собственными завода.

и научно-исследовательские будут силами ОАО «-9». Стоимость составляет 865 тыс. руб.

работы проводиться, в , за счет ресурсов с привлечением подрядчиков. сумма на проведение работ 285 тыс. руб.

Пуско-наладочные проводятся оборудования с ресурсов . Общая затрат 425 тыс. руб.

Суммарные в основные составляют 18 млн. руб.

ввода в мощностей на основании изготовления оборудования и с учетом простоев, реализацией .

Финансирование проекта на основании предпосылок:

- основного :

а) при существовании финансовых со стороны - график составлялся на этих ;

б) при отсутствии предложений со поставщиков определены образом: 30% - ; 60% - безотзывной ; 10% -после в эксплуатацию ( учитывается при денежных на момент его );

- для прочих работ по платежи равномерно в периода работ.

реализации и проекта в приложении 1. срок мероприятий составляет 1,5 с момента работ по .

Использование техники и не нанесет окружающей .

Ввиду , что в 2016 произошло повышение цен на , а также цены труб, показателями, в расчетах, показатели, в 1-м полугодии 2016 г.

объем принят на 2016 .

Исходные , использованные в , приведены в 5.

Таблица 5

данные

|

Значение |

|

|

Базовый производства, т |

75 000 |

|

расхода , кВтч/т |

5 |

|

расхода , кг/т |

5 |

|

стоимость , коп/кВтч (в 1-м 2016 г.) |

16,32 |

|

стоимость 1 т , руб./т (в 1-м 2016 г.) |

1123 |

|

себестоимость , руб./т (в 1-м 2016 г.) |

1508 |

|

амортизации на оборудование, % в |

6 |

|

Расходы по , руб./т (в 1-м 2016 г.) |

182 |

Расчет прибыли от и снижения издержек на затратах.

проведенных приведены в 6.

Таблица 6

прибыли от и снижение издержек на затратах

|

Базовый |

2017 г. (+20 ) |

2018 г. (+50 ) |

2019-2021 г.* (+100 тыс. т) |

|||

|

производства, |

75 |

95 |

125 |

175 |

||

|

Себестоимость , руб./т, в т.ч. |

1479 |

1430 |

||||

|

часть, |

136 |

107 |

82 |

58 |

||

|

Постоянная , руб./т |

1372 |

1372 |

||||

|

выпуска, тыс. , в т.ч. |

113100 |

140 540 |

181 700 |

250 300 |

||

|

объема |

113 100 |

110 953 |

109 020 |

107 271 |

||

|

Приростного производства |

- |

29 587 |

72 680 |

143 029 |

||

|

себестоимости на объеме , тыс. руб. |

2 147 |

4 080 |

5 829 |

|||

|

Цена приростного продукции, |

- |

1829 |

1 829 |

|||

|

Прирост от реализации (за приростного ), тыс. руб. |

- |

36 570 |

91425 |

182 850 |

||

|

прибыли от (за счет объема), тыс. руб. |

- |

6 983 |

18 745 |

39 821 |

||

|

увеличение от реализации, тыс. руб. |

- |

22 825 |

45 650 |

|||

* - ежегодно на указываемого

Расчет эффекта.

затрат по рассчитано образом:

- затрат на в линии составляет: 75 000 * 5 * = 61,2 тыс. руб. в год, где

75 000 - объем в базовом , т; 5 - снижение электроэнергии, ; 0,1632 - электроэнергии,

- снижение на металл в станов : 75 000 * 0,005 * = 421,1 тыс. руб. в год, где - снижение коэффициента, т/т,

- средняя ленты в 1-м 2016 г., руб./т

- затрат на составляет тыс. руб. в год (расчет в таблице 7).

7

Эксплуатационные на термическую труб до и реализации

|

Показатели |

за ед. |

Расход на 1 т |

затрат, тыс. руб. |

||

|

до |

после |

||||

|

Объемная |

|||||

|

Объем , т |

75 000 |

5 000 |

|||

|

Цена за ед. |

Сумма на год |

на год |

|||

|

Газ, тыс. куб.м |

0,074 |

1 |

117,7 |

||

|

, тыс. квт.ч. |

0,007 |

85,7 |

5,7 |

||

|

, тыс. куб.м |

0,003 |

46,5 |

3,1 |

||

|

воздух, тыс. |

34,45 |

206,7 |

13,8 |

||

|

расходы |

1 |

763,6 |

|||

|

3 520,5 |

|||||

|

Локальная |

|||||

|

Объем , т |

- |

70 000 |

|||

|

Газ, тыс. куб.м |

- |

- |

- |

||

|

Электроэнергия, тыс. . |

163,20 |

- |

182,8 |

||

|

, тыс. куб.м |

0,002 |

- |

28,9 |

||

|

воздух, тыс. |

34,45 |

- |

- |

- |

|

|

расходы |

- |

||||

|

ИТОГО |

- |

1 |

|||

|

ВСЕГО на т/о |

3 520,5 |

1 |

|||

Для определения объемной приняты расходы на тонну обработанных и сложившиеся на энергоносители в 1-м 2016 г.

В статью « расходы» затраты на плату, оборудование и , ремонт и основных , а также отчисления. условно-постоянных по статье « затраты» 40%.

Расход ресурсов на локальной и затраты по «Прочие » (кроме отчислений), экспертным специалистами .

Графики кредита

Для проекта привлечь заемные , либо дополнительную акций. заемных в условиях составляет в год.

В расчетах , что стоимость средств 12 %. Условия и погашения на основании допущений.

открывает линию на , необходимую для проекта (с инвестиций в и оборотные ). Кредит траншами, которых на основании количества средств на в конкретном отрезке.

выплаты части по траншам полгода. погашения - 1,5 года. каждого производится платежами. выплаты не предусматривается.

амортизационных

Расчет прироста отчислений на основании реализации и проекта. отчисления на оборудования с момента в эксплуатацию.

Базовая дисконтирования стоимости капитала и 12%. Для расчетов использована ставка , в которой потенциальные проекта, а :

- усиление на рынках дальнего , что может к снижению объемов и цен реализации;

- проведения мер на различных (антидемпинговые , увеличение и т.д.);

- изменение цен на (штрипс), что к увеличению готовой . С учетом факторов , ставка составляет 16%.

При денежных принято, что выручки от , при прочих условиях, к увеличению прибыли. налога на принята 30%.

Прогнозируемый проекта равным 6- годам. В принято, что в прогнозного происходит суммы в оборотные .

ЗАКЛЮЧЕНИЕ

проекта одним из управляемых проекта и в то же одним из ограничений.

стоимостью () проекта следующие :

- оценку проекта;

- проекта, т. е. целевых затрат на проекта;

- стоимости () проекта, оценки затрат, с ранее в бюджете и мероприятий и предупреждающего . Основным , с помощью осуществляется стоимостью , является . Бюджетом директивный , представляющий реестр расходов и с распределением по на соответствующий времени. является , определяющим ограничения , поэтому при стоимостью на план затратная его , которую называть проекта.

в данной работе по всем является .

Литература

- Бочаров В.В. . - Издательство: , 2015. - 384 с.

- В.В. «Управление » /Московский институт , информатики, и права. - М., -181 с.

- М., Дункан В. управления . - СПб.: Питер, . -208с.

- «Искусство » №5 (47) -28с.

- Ивасенко А.Г. проектами: . пособие. - : СГГА, . -114 с.

- Мазур И.И., В.Д. Управление . Справочное . -- М.: «Высшая », 2015. - 275 с.

- И.И., Шапиро В.Д., Н.Г. Управление : Учебное / Под общ. Ред. И.И. Мазура. - 2-е изд. - М.: ,2014. 452 с.

- проектов в современной . Ципес Г.Л., ,2014.- 201 с.

- А.М. Управление - Спб.: СПбГИЭА, . - 654 с.

- Разу М.Л. и др. программами и . -- ML: ИНФРА-М, .- 310 с.

- Сергеев И.В. Экономика . - М.: Финансы и , 2015. - 304 .

- Товб А.С. проектами - М.: ЗАО «», 2015. - 277 с.

- А.С., Ципес Г.Л. проектами: , методы, М.: Олимп-Бизнес, . - 358 с.

- Управление . В 2 т. / В.В. Шеремет, В.Д. и др.-М.: школа, . - 604 с.

- Управление . Толковый словарь-справочник / Под ред. . В.Д. Шапиро -- М.: « школа», . - 610 с.

- Управление . М.В. Романова, : Форум, , 2014 г.,- 256 с.

- Управление . Российский / С.Н. Анисимов, Е.В. . - СПб.: Вектор, . - 672 c.

- Управление : основы знаний, требования к специалистов. М., - 265 с.

- Х. Ширенбех. предприятия: для вузов. 15- изд СПб.: Питер. . - 410 с.

- Экономика : Учебник / Под общ. ред. . Н.П. Иващенко. -- М.: , 2013. - 528 с.

- инвестициями. В 2 т. / В.В. , В.Д. Шапиро и .: Высшая , 2012. - 127 с.

- проектами. англо-русский / Под ред. проф. В.Д. — М.: «Высшая », 2012. - 207 с.

23. И.И., Шапиро В.Д., Н.Г. Управление : Учебное / Под общ. Ред. И.И. Мазура. - 2-е изд. – М.: ,2014. - 188 с.

-

Грашина М., Дункан В. Основы управления проектами. - СПб.: Питер, 2014. -208с. ↑

-

Ивасенко А.Г. Управление проектами: Учеб. пособие. - Новосибирск: СГГА, 2015. -114 с. ↑

-

Немчин А.М. Управление проектами - Спб.: СПбГИЭА, 2016. - 654 с. ↑

-

Управление проектами. М.В. Романова, Издательства: Форум, Инфра-М, 2014 г.,- 256 с. ↑

-

Управление проектами. Российский опыт / С.Н. Анисимов, Е.В. Анисимова. - СПб.: Вектор, 2014. - 672 c. ↑

-

Х. Ширенбех. Экономика предприятия: Учебник для вузов. 15-е изд СПб.: Питер. 2014. - 410 с. ↑

-

Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами: Учебное пособие/ Под общ. Ред. И.И. Мазура. - 2-е изд. – М.: Омега-Л,2014. - 188 с. ↑

-

Сергеев И.В. Экономика предприятия. - М.: Финансы и статистика, 2015. - 304 с. ↑

-

Товб А.С., Ципес Г.Л. Управление проектами: стандарты, методы, опыт М.: Олимп-Бизнес, 2013. - 358 с. ↑

-

Управление проектами. М.В. Романова, Издательства: Форум, Инфра-М, 2014 г.,- 177 с. ↑

-

Немчин А.М. Управление проектами - Спб.: СПбГИЭА, 2016. - 327 с. ↑

-

Управление проектами. М.В. Романова, Издательства: Форум, Инфра-М, 2014 г.,- 168 с. ↑

- Франчайзинг как особый вид вертикальных ограничений (современные тенденции и мировой опыт франчайзинга)

- Оборотные активы предприятия (Экономическая сущность и классификация оборотных активов)

- Анализ действующей в Российской Федерации системы налогообложения банков (анализ системы налогообложения ПАО «Россельхозбанк»)

- Конфликты в организации (Исследование конфликтов в ООО «Визави»)

- Понятие и сущность оборотных активов

- Анализ стратегии ценовой дискриминации в банковской отрасли

- "Основные этапы формирования налогового учета в РФ (ООО «Тавил-ру» )"

- Исследование факторов, определяющих рыночную власть фирмы (Понятие и характеристика рыночной власти фирмы)

- Понятие и содержание налогов и налогового учета

- Управление поведением в конфликтных ситуациях (методы и приёмы урегулирования трудовых конфликтов)

- Общие особенности кадровой стратегии корпораций (Особенности ᅠформирования ᅠкадровой ᅠстратегии ᅠкорпорации)

- Анализ внешней и внутренней среды организации (анализ внутренней и внешней среды магазина «Степ»)